Pengaruh Harga Terhadap Pembelian Kendaraan di Kota Lhokseumawe Chayril Akhyar

Pengaruh ROA, ROE dan EPS terhadap CSR pada Perusahaan Pertambangan di Bursa Efek Indonesia

Jummaini, Ghazali Syamni, dan Saddam Januar

Pengaruh Konsumsi Rumah Tangga dan Tabungan terhadap Pendapatan Masyarakat Panggoi Kecamatan Muara Dua Kota Lhokseumawe

M a r z u k i

Pengaruh Mekanisme Good Corporate Governance terhadap Kinerja Keuangan Perusahaan pada Perusahaan Telekomunikasi di Bursa Efek Indonesia

M u r h a b a n

Pengaruh Current Ratio dan Total Asset Turnover terhadap Return On Equity pada Perusahaan Jasa Transportasi di Bursa Efek Indonesia

N a z i r

Pengaruh Budaya Organisasi terhadap Kinerja Pegawai pada Dinas Kependudukan dan Pencatatan Sipil Kota Lhokseumawe

N u r m a l a

Pengaruh Kurs dan Inlasi terhadap Pasar Saham di Indonesia R i s t a t i

Pengaruh Gaya Kepemimpinan terhadap Kinerja Karyawan pada SKPK Aceh Utara R u s y d i

Analisis Pengaruh Tingkat Pendidikan, Pelatihan dan Masa Kerja terhadap Produktivitas Kerja Karyawan pada Bank Tabungan Pensiunan Nasional (BTPN)Tbk Cabang Lhokseumawe S u l l a i d a

Beberapa Faktor yang Mempengaruhi Ketimpangan Pendapatan Kabupaten-Kota di Provinsi Nanggroe Aceh Darussalam

Y u r i n a

Jurusan Manajemen

FAKULTAS EKONOMI

Universitas Malikussaleh

k

JURNAL

JURNAL

Visioner

k

Strategis

ADVISORY BOARD Rektor Universitas Malikussaleh

Dekan Fakultas Ekonomi Universitas Malikussaleh

EDITORS Marzuki (Chief) Husaini (Managing Editor) Ghazali Syamni, Nazir, Yusniar Anwar Puteh, Nurmala, Naufal Bachri

REVIEWERS

A. Hadi Ariin Universitas Malikussaleh Jullimursyida Universitas Malikussaleh

Nasir Azis Universitas Syiah Kuala

Sabri Abd Madjid Universitas Syiah Kuala

Mutia Universitas Tirtayasa

Kamaluddin Universitas Bengkulu

Adi Zakaria Afif Universitas Indonesia Zaafri Husodo Universitas Indonesia

EDITORIAL SECRETARY Rasyidin, Chairil Akhyar,

Yuli Yasman, Rahmawati, Cut Fauziah

EDITORIAL OFFICE

Kantor Jurusan Manajemen, Fakultas Ekonomi Universitas Malikussaleh Kampus Bukit Indah, Lhokseumawe

Telp/Fax: 0645-41373/44450 Email: [email protected]

http://www.fe-unimal.org/jurnal/visi/

JURNAL VISIONER DAN STRATEGIS

Diterbitkan sejak Maret 2012, oleh Jurusan Manajemen FE-Unimal

Pengaruh Harga Terhadap Pembelian Kendaraan di Kota Lhokseumawe

Chayril Akhyar 109

Pengaruh ROA, ROE dan EPS terhadap CSR pada Perusahaan Pertambangan di Bursa Efek Indonesia

Jummaini, Ghazali Syamni, dan Saddam Januar 121

Pengaruh Konsumsi Rumah Tangga dan Tabungan terhadap Pendapatan Masyarakat Panggoi Kecamatan Muara Dua Kota Lhokseumawe

M a r z u k i 129

Pengaruh Mekanisme Good Corporate Governance terhadap Kinerja Keuangan Perusahaan pada Perusahaan Telekomunikasi di Bursa Efek Indonesia

M u r h a b a n 143

Pengaruh Current Ratio dan Total Asset Turnover terhadap Return On Equity pada Perusahaan Jasa Transportasi di Bursa Efek Indonesia

N a z i r 161

Pengaruh Budaya Organisasi terhadap Kinerja Pegawai pada Dinas Kependudukan dan Pencatatan Sipil Kota Lhokseumawe

N u r m a l a 171

Pengaruh Kurs dan Inlasi terhadap Pasar Saham di Indonesia

R i s t a t i 179

Pengaruh Gaya Kepemimpinan terhadap Kinerja Karyawan pada SKPK Aceh Utara

R u s y d i 187

Analisis Pengaruh Tingkat Pendidikan, Pelatihan dan Masa Kerja terhadap

Produktivitas Kerja Karyawan pada Bank Tabungan Pensiunan Nasional (BTPN)Tbk Cabang Lhokseumawe

S u l l a i d a 199

Beberapa Faktor yang Mempengaruhi Ketimpangan Pendapatan Kabupaten-Kota di Provinsi Nanggroe Aceh Darussalam

atau Bahasa Inggris dan harus merupakan tu-lisan asli dari hasil penelitian, telaah pustaka, laboratorium, pengalaman lapangan atau ga-gasan yang belum dan tidak akan dipublikasi-kan dalam media cetak lain.

2. Tulisan yang dimuat dalam Jurnal Visioner dan Strategis berasal dari bidang Ilmu-ilmu Ekono-mi, Manajemen dan Bisnis.

3. Naskah diketik dengan perangkat lunak pe-ngolahan kata Microsolft Word yang dicetak pada satu permukaan (tidak dibolak-balik) ker-tas berukuran A-4 putih 80 gram/m2, dengan jarak 1,5 spasi (kecuali abstrak), dengan tata letak portrait, serta jarak margin kiri dan atas 4 cm, kanan dan bawah 3 cm. Panjang naskah 20-25 halaman, termasuk halaman dan tabel. 4. Naskah yang termasuk katagori penelitian,

disusun dengan urutan sebagai berikut: a. Judul: diusahakan singkat dan

mencer-minkan isi penelitian/karya ilmiah, ditulis dalam Bahasa Indonesia dan Inggris. b. Nama Penulis: ditulis dibawah judul, tanpa

gelar kesarjanaan. Jika penulis lebih dari satu orang hendaknya diurutkan dan diberi angka Arab di akhir nama masing-masing penulis. Angka-angka Arab tersebut diberi keterangan sebagai catatan kaki pada halaman pertama, lengkap dengan alamat lembaga penulis

c. Abstrak: ditulis dalam bahasa Indonesia dan Inggris, diketik satu spasi dan maksi-mal 150 kata. Dibawah abstrak dicantum-kan kata kunci (keywords) antara 3-5 frasa (phrase)

d. Pendahuluan: tanpa subjudul, berisi: La-tar Belakang, Perumusan Masalah, Tujuan Penelitian, Manfaat Penelitian dan Tinjauan Pustaka

e. Metode Penelitian: alat/bahan, cara pe-nelitian, teknik pengambilan data dan teknik analisis

f. Hasil dan Pembahasan: menguraikan hasil yang diperoleh, disertai pembahasan baik dalam bentuk tabel, graik dan gambar g. Kesimpulan dan Saran

h. Referensi (daftar pustaka)

i. Biodata Penulis (daftar riwayat hidup/ cur-riculum vitae)

5. Naskah yang termasuk katagori non penelitian/ konseptual, disusun dengan urutan sebagai berikut:

a. Judul (sama dengan poin 4.a)

b. Nama Penulis (sama dengan poin 4.b) c. Abstrak (sama dengan poin 4.c)

d. Pendahuluan (berisi: Latar Belakang, Pe-rumusan Masalah, Sedikit Tinjauan Pusta-ka. Tidak dipecah menjadi anak sub judul, tetapi dalam bentuk alinea saja)

e. Pembahasan (Isi Informasi/pemikiran il-miah penulis)

pakan keharusan)

g. Referensi (daftar pustaka)

h. Biodata Penulis (daftar riwayat hidup/ cur-riculum vitae)

6. Naskah tidak diperkenankan memakai lam-piran

7. Daftar pustaka yang ditampilkan hanya yang benar-benar diacu/dikutip saja: penulisan daf-tar pustaka disusun menurut abjad nama pen-garang secara kronologis:

a. Untuk buku: nama pokok dan inisial pen-garang, tahun terbit, Judul Buku, jilid, edisi, nama penerbit, tempat/kota penerbit. b. Untuk karangan/artikel dalam pertemuan

ilmiah atau seminar nama pokok dan inisial pengarang, tahun “Judul Karangan”. Sing-katan nama pertemuan (penyelenggara). waktu, tempat/kota pertemuan.

c. Untuk karangan/artikel dalam majalah atau jurnal: nama pokok dan inisial pengarang, tahun. Judul karangan: nama majalah atau jurnal. Jilid (nomor) halaman permulaan dan akhir.

d. Untuk tulisan dari internet: nama pokok dan inisial pengarang, tahun. Judul tulisan. Nama jurnal atau majalah/sumberlainnya. (online), Vol., No., alamat sumber rujukan dan tanggal diakses.

8. Naskah yang dikirim ke redaksi rangkap 2 (asli dan foto copynya) dan disertakan CD/Flash disknya selambat lambatnya 3(tiga) minggu sebelum penerbitan.

9. Dewan redaksi dapat mengubah dan me-ngoreksi bahasa dan istilah, tanpa merubah isi dan maknanya dengan atau tanpa memberita-hukan penulis.

10. Dewan redaksi dapat menolak naskah yang dianggap tidak memenuhi persyarat.

Alamat Redaksi:

Fakultas Ekonomi Univesitas Malikussaleh. Kampus Bukit Indah

P.O.Box 141 Lhokseumawe. Tlp. (0645), 40210

Pengaruh Harga Terhadap Pembelian Kenderaan

di Kota Lhokseumawe

The behavior of the people to feel the ease of transportation is some-thing that can be understood, so that the effect on people’s desire to have a car. In buy private cars consumer price factor into consideration in buy-ing the car. The problem in this study is whether the price effect to buy car in city Lhokseumawe and surrounding areas. This study aims to identify the effect of buying the car in Lhokseumawe. This research us-ing data collection techniques with quisioner. Sample used in this study was 100 respondents. Method data analysis is a simple linear regression.

The result of the research show that the variable independent (price) inlu -ence in purchasing of vehicles in Lhokseumawe.

Keywords: Price, purchase

Chayril Akhyar

110 Jurnal Visioner & Strategis Chayril Akhyar

LATAR BELAKANG

Setiap konsumen dalam membeli produk mempunyai perilaku yang berbeda antara satu dengan yang lain. Wilkie (1992) berpendapat bahwa perilaku konsumen itu dipengaruhi oleh faktor internal dan eksternal. Yang disebut faktor eksternal antara lain: budaya, keluarga, kelompok acuan, kondisi lingkungan, kegiatan pemasaran perusahaan, dan situasi. Keputusan membeli ada pada diri konsumen, konsumen akan menggu-nakan berbagai kriteria dalam membeli produk tertentu yang sesuai dengan kebutuhannya, se-leranya, dan daya belinya.Banyak faktor yang mempengaruhi perilaku konsumen baik yang berasal dari diri konsumen maupun luar kon-sumen, seperti yang diungkapkan oleh Schiffman dan Kanuk (2007:7), bahwa ada dua faktor yang mempengaruhipengambilan keputusan pembel-ian oleh konsumen yaitu faktor internal dan faktor eksternal. Antara faktor internal dan faktor ekster-nal akan saling mempengaruhi antara satu dengan yang lain, sehingga menimbulkan suatu perilaku pembelian yang berbeda-beda antara pembeli yang satu dengan yang lain.

Faktor internal adalah faktor yang berasal dari diri konsumen itu sendiri. Faktor internal terkait erat dengan (1) Motivasi, adalah tenaga pengger-ak dalam diri individu yang mendorong mereka bertindak; (2) Persepsi, adalah proses yang di-lakukan individu untuk memilih, mengatur dan menafsirkan stimuli ke dalam gambar yang berarti dan masuk akal mengenai dunia; (3) Sikap, ada-lah kecenderungan yang dipelajari dalam berper-ilaku dengan cara yang menyenangkan atau tidak menyenangkan terhadap suatu obyek tertentu; (4) Kepribadian, adalah ciri-ciri kejiwaan dalam diri yang menentukan dan mencerminkan bagaimana seseorang merespon lingkungannya; (5) Pembela-jaran, adalah hasil pengetahuan dan pengalaman yang diperoleh.

Pembelian suatu produk, seperti mobil ser-ingkali diputuskan bersama oleh suami dan istri, dengan melibatkan anak-anak atau anggota kelu-arga lainnya. Selain sebagai bagian dari kelukelu-arga, seorang konsumen mungkin akan terlibat atau menjadi bagian dari satu atau lebih kelompok. Kelompok ini mempengaruhi proses pembelian

yang dibuat oleh seorang konsumen. Kelompok dijadikan acuan oleh konsumen sebagai dasar un-tuk perbandingan atau referensi dalam memberi-kan standar dan nilai yang amemberi-kan mempengaruhi perilakunya. Anjuran yang bersifat pribadi dalam suatu kelompok rujukan, jauh lebih efektif seba-gai penentu perilaku dibandingkan iklan di media. Kondisi demikian juga terjadi pada konsumen yang mempunyai keputusan untuk membeli mobil di Kota Lhokseumawe dan kabupaten Aceh Uta-ra .Seiring dengan kondisi daeUta-rah yang semakin kondusif maka keputusan masyarakat di Kota Lhokseumawe dan kabupeten Aceh Utara untuk memiliki mobil bertambah besar.Hal ini terlihat dari kondisi jalan raya di Kota Lhokseumawe dan kabupaten Aceh Utara yang semakin hari semakin padat dengan berbagai jenis mobil.

TINJAUAN TEORITIS

Perilaku konsumen menurut Loudon (1993), adalah “Consumer behavior may deined as de -cision process and physical motivity individuals image in the evaluating, actuiting, using or dis-posing of goods and service“ (Perilaku konsumen

dapat dideinisikan sebagai proses pengambilan keputusan dan aktivitas individu secara isik yang

melibatkan dalam mengevaluasi, memperoleh, mengunakan atau dapat mempergunakan barang dan jasa).

Perilaku membeli yang rumit akan menimbul-kan keterlibatan yang tinggi dalam pembelian dan menyadari adanya perbedaan yang jelas diantara merek-merek yang ada. Perilaku membeli seperti ini terjadi pada saat membeli produk-produk yang mahal, tidak sering dibeli, beresiko, dan dapat mencerminkan diri pembelinya, seperti: mobil, televisi, pakaian, jam tangan, komputer pribadi, dan lain-lain. Biasanya konsumen tidak tahu ter-lalu banyak tentang kategori produk dan harus belajar untuk mengetahuinya.Dengan demikian pemasar harus menyusun strategi untuk memberi-kan informasi kepada konsumen tentang atribut produk, kepentingannya, tentang merek perusa-haan dan atribut penting lainnya.

Berdasarkan beberapa deinisi diatas dapat

disimpulkan bahwa perilaku konsumen merupa-kan tindamerupa-kan–tindamerupa-kan yang dilakumerupa-kan individu, kelompok atau organisasi yang berhubungan dengan proses pengambilan keputusan untuk mendapatkan dan menggunakan barang-barang atau organisasi yang berhubungan dengan proses pengambilan keputusan. Para pemasar dalam ak-tivitasnya bertujuan untuk memenuhi dan mel-ayani kebutuhan dan keinginan serta memberikan kepuasan konsumen sasarannya.Pemasar harus mampu mengenal dan memahami tentang perilaku konsumennya agar tujuannya tercapai. Kesulitan sering terjadi, bahkan kecenderungan terjadi dis-torsi yaitu bahwa apa yang mungkin dibutuhkan dan diinginkan konsumen bertolak belakang den-gan apa yang telah dilakukan produsen.

Bauran pemasaran adalah stimuli yang dicip-takan oleh produsen dan ditambah dengan stimuli lainnya yaitu meliputi kekuatan dan peristiwa dalam lingkungan konsumen, yaitu ekonomi, teknologi, budaya dan politik. Pada kondisi inilah pemasar ingin memahami bagaimana stimuli da-pat diubah menjadi tanggapan dalam proses inter-nal konsumen melalui variabel psikologinya dan proses pemecahan masalah untuk menentukan al-ternatif pilihan dan akhirnya mempengaruhi kepu-tusan konsumen.

Marketing mix adalah suatu istilah yang meng-gambarkan seluruh unsur pemasaran dan faktor produksi yang dikerahkan untuk mencapai tu-juan perusahaan, misalnya keuntungan investasi,

peningkatan target penjualan. Perusahaan dapat mengembangkan strategi dari semua unsur pe-masaran atau mengkombinasikan variabel-vari-abel tersebut kedalam suatu strategi. Kombinasi tersebut tidak bersifat konstan tetapi dapat beru-bah uberu-bah sesuai dengan kondisi pasar.

Produk merupakan komponen yang diguna-kan dalam kegiatan transaksi antara produsen dengan konsumen. Menurut Kotler & Amstrong

(1997:274) mendeinisikan produk adalah segala

sesuatu yang dapat ditawarkan dipasar guna men-dapatkan perhatian, dibeli, dipergunakan atau dikonsumsi dan dapat memuaskan keinginan atau kebutuhan. Produk mencangkup objek secara

isik, jasa, orang, tempat, organisasi dan ide.

Harga merupakan satu-satunya unsur bauran pemasaran yang memberikan pendapat bagi pe-rusahaan, sedangkan unsur lainya menimbulkan biaya (pengeluaran).Strategi menetapkan harga, dapat membentuk citra perusahaan dan persepsi yang sering terjadi adalah bahwa harga yang ma-hal dapat mencerminkan kualitas yang baik.

Kotler & Amstrong (1997 :340) mendeinisi -kan harga adalah jumlah uang yang ditagih untuk suatu produk atau jasa, jumlah nilai yang dipertu-karkan untuk konsumen memiliki atau mengguna-kan produk atau jasa.

Distribusi dalam bauran pemasaran jasa ada-lah tempat yang berhubungan dengan keputusan organisasi menentukan tempat operasi dan melak-sanakan kegiatannya. Pemilihan tempat umumnya berkaitan dengan upaya memudahkan konsumen memperoleh produk/jasa yang dibutuhkan dengan cepat dan mudah.

Promosi merupakan kegiatan yang terpenting dari rangkaian aktivitas pemasaran dan penjualan produk yang dihasilkan oleh suatu perusahaan. Program promosi dirancang untuk menghasilkan

tindakan yang segera dan spesiik, walaupun pro -mosi berkontribusi dalam membangun kecerdasan atau sikap yang menguntungkan terhadap suatu produk. Namun penggunannya terutama lebih untuk mencapai efek penjualan jangka pendek ketimbang jangka panjang.

112 Jurnal Visioner & Strategis Chayril Akhyar

kupon, harga khusus, pameran, kursus gratis dan pertunjukan. Sedangkan menurut Gitosudarmo (2001:45) promosi merupakan kegiatan yang di-tunjukan untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh perusahaan kepada mereka dan kemudian menjadi senang lalu membeli produk tersebut.

Stanton (1996) menyatakan bahwa, “Pemasa-ran adalah suatu system keseluruhan yang melipu-ti kegiatan-kegiatan bisnis yang saling mempen-garuhi serta ditujukan untuk membuat rencana, menetapkan harga, mempromosikan, dan mendis-tribusikan produk agar memuaskan kebutuhan un-tuk mencapai pasar target sehingga dapat meraih sasaran-sasaran organisasi.”

Secara ilosois, pemasaran bertujuan untuk

menciptakan hubungan-hubungan pertukaran yang saling menguntungkan bagi semua pihak yang terlibat pertukaran. Pertukaran nilai tersebut bukan hanya dengan para konsumen. Kegiatan ini merupakan bagian dari masyarakat yang berkem-bang karena pertukaran nilai antara berbagai ang-gota masyarakat sangat penting bagi kelangsungan hidup mereka. Sastradipoera (2003) menyatakan bahwa, ”Manajemen pemasaran adalah proses perencanaan dan pelaksanaan pemikiran, peneta-pan harga, promosi, dan penyaluran gagasan, ba-rang, dan jasa untuk menciptakan pertukaran yang memuaskan tujuan individu dan organisasi.

Seorang konsumen yang terdorong kebutu-hannya mungkin akan mencariinformasi lebih lanjut. Jika dorongan konsumen kuat dan produk itu berada didekatnya, mungkin konsumen akan langsung membelinya. Jika tidak, makakebutu-han konsumen itu makakebutu-hanya kan menjadi ingatan saja. Pencarian informasimemiliki dua tingkat yang berbeda, yaitu perhatian yang meningkat, ditandai dengan pencarian informasi yang sedang-sedang saja danpencarian informasi secara aktif, dilaku-kan dengan mencari informasi ke segala sumber.

Adapun yang menjadi kerangka berpikir pe-nelitian adalah sebagai berikut:

Harga (X) Pembelian Mobil (Y)

Hipotesis

Berdasarkan latar belakang, landasan teori dan

penelitian terdahulu maka peneliti mengajukan hi-potesis sebagai berikut :

Ho = Produk dan Harga tidak berpengaruh terha-dap keputusan membeli mobil di Kota Lhok-seumawe dan kabupaten Aceh Utara.

Ha = Produk dan Harga berpengaruh terhadap keputusan membeli mobil di Kota Lhokseu-mawe dan kabupaten Aceh Utara.

METODE PENELITIAN

Untuk mengumpulkan data-data yang dibu-tuhkan dilakukan serangkaian kegiatan peneli-tian. Lokasi penelitian yang dipilih adalah di Kota Lhokseumawe dan kabupaten Aceh Utara Sedangkan objek penelitian adalah konsumen/ pemakai mobil di kota lhokseumawe dan Kabu-paten Aceh Utara.

Arikunto (2002:108) menjelaskan “Populasi adalah keseluruhan dari subjek penelitian (semua elemen yang ada di dalam wilayah penelitian. Oleh karenanya, apabila seorang peneliti ingin meneliti semua elemen yang ada dalam wilayah penelitian, maka penelitiannya merupakan peneli-tian populasi. Yang menjadi populasi dalam pe-nelitian ini adalah konsumen yang membeli mo-bil toyota avanza di Kota Lhokseumawe. Dalam

penelitian ini jumlah populasi tidak teridentiikasi

jumlahnya.

Sedangkan sampel adalah bagian dari popu-lasi. Jadi yang menjadi sampel ini adalah seba-gian konsumen yang membeli mobil di Kota Lhokseumawe dan kabupaten Aceh Utara. Oleh karena jumlah populasi/konsumen yang membeli mobil toyota Avanza tidak diketahui dengan pasti, maka dengan keterbatasan wak-tu, tenaga dan biaya, peneliti mengambil 100 orang responden dengan menggunakan teknik

menganggap bahwa seseorang/ sesuatu terse-but memiliki informasi yang diperlukan bagi penelitian.

Untuk mengumpulkan data-data yang relevan dalam penyusunan skripsi ini, maka dilakukan kegiatan pengumpulan data dengan metode, yaitu: 1. Field research, yaitu data-data lapangan yang

menjadi data-data utama yang didapat dengan cara :Quisioner, yaitu salah satu cara yang di-lakukan dalam mengumpulkan informasi dan melakukan penggalian data yang diketahui dan dialami subjek.

2. Library Research (Penelitian Kepustakaan) yaitu dengan membaca buku-buku diperpus-takaan, mengumpulkan hasil-hasil makalah serta bacaan lainnya yang berhubungan den-gan produk dan harga yang mempengaruhi konsumen dalam membeli mobil Toyota Avanza, yang dikutip dari berbagai pakar dan ilmuan sebagai landasan teoritis.

Deinisi Operasional Variabel

Variabel skripsi ini memiliki 2 variabel yai-tu harga (X) dan keputusan konsumen membeli mobil (Y). Variabel dependent (variabel terikat) yaitu keputusan membeli mobil. sedangkan vari-abel independent (variabel bebas) adalah Harga Mobil. Deinisi operasional variabel Harga adalah Pembayaran (dalam bentuk uang) terhadap barang atau jasa yang diberikan

Keputusan (Y) Membeli Mobil adalah Keingi-nan Konsumen membeli mobil.

Uji Asumsi Klasik

Uji normalitas adalah suatu cara yang diguna-kan untuk menentudiguna-kan apakah suatu model berd-istribusi normal atau tidak, hanya dengan melihat pada histogram residual apakah memiliki bentuk seperti lonceng atau tidak yang hanya berdasar-kan pada pengamatan gambar saja. Ada cara lain untuk menentukan data berdistribusi normal atau tidak dengan menggunakan rasio skewness dan rasio kurtosis.

Rasio skewness dan rasio kurtosis dapat di-jadikan petunjuk apakah suatu data berdistribusi normal atau tidak. Rasio skewness adalah nilai skewness dibagi dengan standar error kurtosis. Apabila nilai rasio skewness dan kurtosis berada

antara -2 hingga +2, maka distribusi data adalah normal (Santoso, 2000 : 53)

Uji Heteroskedastisitas digunakan untuk men-guji apakah dalam model regresi liner kesalahan pengganggu (e) mempunyai varians yang sama atau tidak dari satu pengamatan ke pengamatan yang lain. Untuk menguji Heteroskedastisitas

da-pat diketahui dari nilai signiikan korelasi Rank

Spearman antara masing-masing variabel

inde-penden dengan residualnya. Jika nilai signiikan lebih besar dari α (5%) maka tidak terdapat Heter -oskedastisitas, dan sebaliknya jika lebih kecil dari

α (5%) maka terdapat Heteroskedastisitas.Untuk

mengetahui ada tidaknya Heteroskedastisitas,

pe-neliti melakukan dengan melihat graik scatterplot

antara nilai prediksi variable dependen (ZPRED) dengan residual (SRESID).

Multikolinieritas adalah adanya suatu hubun-gan linier yang sempurna (mendekati sempurna) antara beberapa atau semua variabel bebas.Uji Multikolinieritas digunakan untuk mengetahui apakah terjadi korelasi yang kuat di antara var-iabel-variabel independen yang diikutsertakan dalam pembentukan model. Untuk mendeteksi apakah model regresi linier mengalami Multiko-linearitas dapat diperiksa menggunakan Variance

Inlation Factor (VIF) untuk masing-masing ve -riabel independen, yaitu jika suatu va-riabel inde-penden mempunyai nilai VIF > 10 berarti telah terjadi Multikolinearitas (Kuncoro, 2003). Untuk mendapatkan nilai VIF untuk masing-masing variabel independen dengan langkah hampir sama dengan mendapatkan nilai Durbin Watson.

Metode Analisis Data

Setelah data dikumpulkan, maka dalam rangka penganalisaan penulis menggunakan metode pen-ganalisaan data secara kualitatif dan kuantitatif. a. Metode Kualitatif

Dalam metode ini data yang diperoleh dan dikumpulkan di lapangan dianalisa bukan dalam bentuk angka atau perhitungan matematika mau-pun statistik, tetapi dibahas berdasarkan landasan teoritis yang selama ini penulis pelajari.

b. Metode Kuantitatif

Dalam menganalisis data yang dikumpulkan, penulis menggunakan program komputer, yaitu

114 Jurnal Visioner & Strategis Chayril Akhyar

dengan SPSS, yang menggunakan metode Regre-si Linier Berganda, yaitu:

Y = a + bx + e

Dimana

Y = Keputusan membeli mobil

X = Harga

a = Konstanta

b = Koeisien Regresi e = Error tern.

Untuk melihat pengaruh produk dan harga pada keputusan membeli mobil di Kota Lhok-seumawe dalam pengolahan SPSS digunakan alat

ukur koeisien determinasi (r2).

Pengujian Hipotesis pada masing-masing variabel independen dilakukan dengan menggu-nakan uji t (t tes) yaitu dengan membandingkan t hitung dengan signiikansi t tabel pada tingkat

keper-cayaan 95%.

• Jika t hitunglebih besar dari t tabel maka hipotesis

(Ha) dapat diterima, sebaliknya Ho ditolak, ar-tinya bahwa harga mobil berpengaruh dalam pembelian mobil di Kota Lhokseumawe

• Jika t hitunglebih kecil dari t tabel maka hipotesis

(Ho) diterima dan Hipotesis (Ha) ditolak, ar-tinya bahwa harga mobil tidak berpengaruh dalam pembelian mobil di Kota Lhokseumawe

Selanjutnya pengujian Hipotesis juga dilaku-kan dengan uji-F dengan membandingdilaku-kan antara F-Hitung dengan F-Tabel

• Jika F hitunglebih besar dari F tabel maka

hipote-sis (Ha) dapat diterima, sebaliknya Ho ditolak, artinya bahwa harga mobil berpengaruh dalam pembelian mobil di Kota Lhokseumawe

• Jika F hitunglebih kecil dari F tabel maka

hipote-sis (Ho) diterima dan Hipotehipote-sis (Ha) ditolak, artinya bahwa harga mobil tidak berpengaruh dalam pembelian mobil di Kota Lhokseumawe

HASIL DAN PEMBAHASAN

Hasil Penelitian

Toyota Motor Corporation (TMC) adalah se-buah perusahaan mobil yangberpusat di Aichi Jepang. Selain memproduksi mobil TMC juga

memberikanpelayanan inansial, dan perpartisi -pasi dalam bidang bisnis lainnya. TMC merupa-kananggota dari Grup Toyota dan memproduksi mobil dengan merek Toyota dan Lexus, dan me-miliki sebagian besar dari Daihatsu.

PT Toyota Astra Motor atau biasa disingkat dengan TAM merupakan AgenTunggal Pemegang Merk Mobil Toyota di Indonesia. TAM merupakan perusahaanjoint venture antara PT. Astra Interna-tional Tbk dengan komposisi saham 51 persendan Toyota Motor Corporation, Jepang dengan kom-posisi saham 49 persen.

Sejak tanggal 15 Juli 2003 TAM di restruktur-isasi menjadi 2 perusahaan, yaitu :

1. PT. Toyota Motor Manufacturing Indonesia disingkat TMMIN yangmerupakan perakit produk Toyota dan eksportir kendaraan dan suku cadangToyota. Komposisi kepemilikan saham di perusahaan ini adalah AstraInterna-tional 5 persen dan TMC menjadi 95 persen. 2. PT. Toyota Astra Motor sebagai agen

penjua-lan, importir dan distributor produk Toyota di Indonesia. Komposisi kepemilikan saham di perusahaan ini adalah Astra International 51 persen sedangkan TMC 49 persen.

Diketahui bahwa tidak ada responden yang berumur < 18 tahun, jumlah responden yang berumur antara 18-24 tahun sebanyak 23 orang

atau 23%, jumlah responden yang berumur 25 –

30 tahun sebanyak 36 orang atau 36 dan jumlah responden yang berumur > 30 tahun sebanyak 41orang atau 41%.Dan diketahui bahwa jumlah responden yang belum kawin sebanyak 17 orang

atau 17%. Yang sudah kawin sebanyak 83 orang atau 83% dan tidak ada responden yang bersta -tus duda/janda, bahwa tidak ada responden yang pendapatannya di bawah Rp. 1.500.000, jumlah responden yang pendapatannya Rp. 1.500.000 -

Rp 2.000.000 sebanyak 18 orang atau 18%, yang

pendapatannya Rp 2.000.000 – Rp 2.500.000

se-banyak 36 orang atau 36% dan yang mempunyai

pendapatan di atas Rp 2.500.000 sebanyak 46

orang atau sebanyak 46%. Berdasarkan pekerjaan

bahwa dari 100 responden, yang berprofesi

-yak 5 orang atau 5%. diketahui bahwa responden

terhadap produk jumlah responden yang men-jawab sangat setuju dengan kelengkapan atribut

mobil sebanyak 29 orang atau 29%, yang men

-jawab setuju sebanyak 50 orang atau 50%, yang menjawab netral sebanyak 16 orang atau 16% dan yang tidak setuju sebanyak 5 orang atau 5% serta

tidak ada yang menjawab sangat tidak setuju. Selanjutnya jumlah responden yang megutam-akan merek mobil dengan menjawab sangat setuju

sebanyak 20 orang atau 20%. Yang menjawab setuju sebanyak 32 orang atau 32%. Yang men -jawab netral sebanyak 17 orang dan tidak setuju sebanyak 26 orang. Sedangkan untuk penampilan dan kelengkapan surat mobil umumnya responden menjawab sangat setuju karena konsumen saat ini lebih mengutamakan penampilan dan kelengka-pan surat dalam membeli mobil.

Diketahui bahwa bahwa umumnya responden lebih mengutamakan membeli mobil dengan harga yang terjangkau, hal ini sebagaimana

jawa-ban responden sejawa-banyak 32 orang atau 32% yang

menjawab sangat setuju dan hanya 13 orang yang menjawab tidak setuju. Sedangkan cara pemba-yaran juga lebih diutamakan oleh responden

den-gan jawaban 28% menjawab Sangat setuju dan 36% menjawab setuju.

Selain itu, sebagian besar responden juga ter-tarik membeli mobil dengan adanya potongan harga yang ditawarkan pada saat-saat tertentu. Jumlah responden yang menjawab sangat setuju dengan potongan harga sebanyak 21 orang atau

21%, yang menjawab setuju sebanyak 38 orang atau 38% dan tidak ada responden yang menjawab

sangat tidak setuju.

Untuk kemudahan dalam pembayaran, um-umnya responden sangat mengutamakan kemu-dahan dalam pembayaran mobil baik dilakukan secara tunai atau kredit. Dari data tersebut di atas

diketahui bahwa 48 orang atau 48% responden menjawab sangat setuju dan 42 orang atau 42%

menjawab setuju. Dan diketahui bahwa jumlah responden yang yakin untuk membeli mobil den-gan menjawab sangat setuju sebanyak 29 orang

atau 29% dan yang menjawan setuju sebanyak 35 orang atau 35% dan tidak ada responden yang

menjawab sangat tidak setuju untuk yakin mem-beli mobil.

Uji Asumsi Klasik

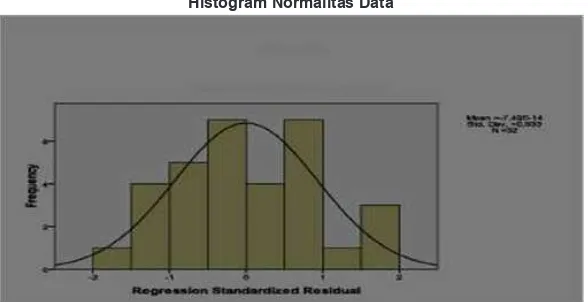

Uji Normalitas adalah untuk mengetahui data tersebut normal atau tidak. Untuk mengetahuinya maka dapat dilihat dari gambar histogram dari data tersebut. Hasil uji normalitas dengan histo-gram dapat dilihat pada Gambar 1 berikut :

1.50

Undefined error #61644 - Cannot open text file "C:

U

Hasil uji normalitas dengan menggunakan

analisis graik yaitu dengan menggunakan graik histogram menunjukkan bahwa graik memberi -kan pola distribusi normal.

Cara lain untuk menentukan data berdistribu-si normal atau tidak dengan menggunakan raberdistribu-sio skewness dan rasio kurtosis. Berikut hasil uji nor-malitas dengan menggunakan rasio skewness dan rasio kurtosis

Residual 100 -0.3715 0.4269 -0.6415 0.8327

Valid N (listwise) 100

Dari Tabel 1 tersebut di atas, didapati nilai ra-sio skewness 0.3715/0.4268 = 0,8703, sedangkan rasio kurtosis -0.6415/0.8327 = 0.7703. karena nilai rasio skewness dan rasio kurtosis berada antara -2 dan 2, maka dapat disimpulkan bahwa distribusi data adalah normal.

Uji Heteroskedatisitas

116 Jurnal Visioner & Strategis Chayril Akhyar

Undefined error #61641 - Cannot open text file "C:\PR

2

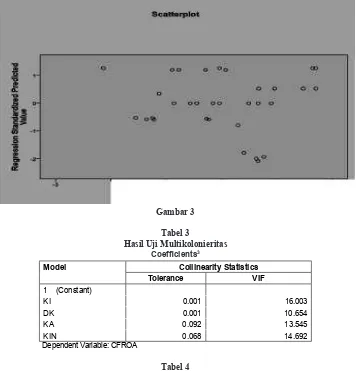

Gambar 2. Scatter Plot

Dependent Variabel : Keputusan Membeli

Dari Gambar 2 di atas dapat diketahui bahwa pada model bersifat homoskedastik, tidak terdapat masalah heteroskedastisitas, dimana peningkatan nilai variabel dependen pada sumbu X diikuti den-gan peningkatan residual.

Selanjutnya untuk mengetahui adanya masalah heteroskedastisitas seperti terlihat pada Table 2, diketahui bahwa nilai t-statistik dari seluruh

vari-abel tidak ada yang signiikan secara statistic se -hingga dapat disimpulkan bahwa model ini tidak mengalami masalah heteroskedatisitas.

Uji Multikoloniaritas

Untuk menentukan apakah suatu model memi-liki gejala Multikoloniaritas, maka dilakukan den-gan cara VIF (Variance Inlation Faktor).

Dari hasil Uji Multikolinieritas pada Tabel 3, diketahui terjadi korelasi yang kuat di antara variabel-variabel independen yang diikut sertakan dalam pembentukan model. Dari data di atas dapat diketahui bahwa seluruh variabel memiliki nilai VIF lebih kecil dari 10.Dengan demikian dapat disimpulkan bahwa di antara variabel independen tersebut terdapat korelasi atau tidak terdapat ge-jala multikolonieritas.

PEMBAHASAN

Dalam membeli mobil umumnya konsumen sangat mengutamakan mengenai harga mobil. Hal ini disebabkan karena dari suatu produk yang diperhatikan adalah kelengkapan atribut, merek

mobil, penampilan isik mobil dan kelengkapan

surat kendaraan sehingga harga mobil yang ter-jangkau, adanya potongan harga dan kemudahan

dalam pembayaran.

Variabel dalam penelitian ini terdiri dari vari-abel bebas yaituHarga (X), sedangkan varivari-abel terikat adalah keputusan membeli mobil (Y). Data dari variabel tersebut di atas selanjutnya dilakukan perhitungan persamaan regresi linier berganda

Berikut disajikan ringkasan analisis yang menguji kelinieran dan keberartian persamaan regresi harga terhadap keputusan membeli mobil di Kota Lhokseumawe dan kabupaten Aceh Uta-ra. Hasil perhitungan dan analisis dengan meng-gunakan model di atas maka diperoleh persamaan seperti terlihat pada Tabel 4 berikut.

Data-data dari Tabel 4, bila dimasukkan dalam model penelitian maka hasilnya adalah :

Y = 2,861 + 0,361 X2 + e

Persamaan di atas menunjukkan bahwa harga (X) memiliki kemampuan untuk mempengaruhi naik atau turunnya keputusan membeli mobil (Y).

harga mempunyai koeisien regresi positif yang

membuktikan konstribusinya terhadap naik atau turunnya keputusan membeli.

Dari formulasi model di atas, maka variabel konstanta mempunyai nilai sebesar 2,861 yang berarti apabila variabel-variabel harga tidak ada,

maka tingkat pembelian mobil 28,6%. Sementara

nilai variabel harga sebesar 0,361, yang berarti

bahwa apabila nilai harga ditingkatkan 1% maka

keputusan membeli mobil akan meningkat

men-jadi 3,61%.

Berdasarkan hal tersebut di atas, diketahui pula bahwa faktor yang paling berpengaruh ter-hadap keputusan membeli mobil adalah faktor produk (X1) karena memiliki nilai variabel 0,486

atau 48,6% lebih besar dari pada variabel harga

(X2), yaitu sebesar 0,361 atau 36,1%.

Selanjutnya untuk mengetahui ada tidaknya hubungan antara variabel bebas dengan variabel

terikat dapat dilihat dari nilai koeisien korelasi

(R). Dari hasil pengolahan data diperoleh nilai

koeisien korelasi sebesar 0,906, artinya hubungan

antara variabel bebas (harga) dengan variabel teri-kat (keputusan membeli) adalah sangat kuat dan

bersifat positif, yaitu sebesar 90,6%

Untuk mengetahui seberapa besar pengaruh

-Tabel 2

Uji Heteroskedatisitas

Model B

Unstandardized

Coeficients Standardized Coeficients t Sig.

Std. Error Beta

1 (Constant) 2.861 1.217 2.351 .006 Harga .361 .171 .417 2.113 .004

a Dependent Variabel: ABRESID

Tabel 3 Uji Multikoloniaritas

Model Unstandardized Coeficients Collinearity Statistics

B Tolerance VIF

1 (Constant) 2.861

Harga .361 .164 6.085

Tabel 4

Hasil Regresi Pengaruh Produk dan Harga Terhadap Keputusan Konsumen Membeli Mobil

Model Variabel Unstandardized Coeficients Standardized Coeficients t Sig.

B Beta

1 (Constant) 2.861 2.351 .006

Harga .361 .417 2.113 .004

r = 0,906 F-hitung = 61,749

r2 = 0,821 t-tabel = 1,984 F-Tabel = 3,35

Sumber : Hasil Penelitian (Data Diolah) 2009

terminasi (R2) sebesar 0,821 atau 82,1%. Sedang

-kan untuk mengetahui peranan harga dalam mem-pengaruhi keputusan membeli dapat dilihat dari nilai adjusted R square sebesar 0,807 atau 80,7%

dan sisanya sebesar 19,3% dipengaruhi oleh vari -abel lainnya yang tidak terobeservasi pada peneli-tian ini (error term).

Perolehan pengaruh dari strategi produk men-gindikasikan bahwa dalam strategi produk dita-warkan unsur-unsur yang dipandang penting oleh konsumen dan dijadikan dasar dalam pengam-bilan keputusan pembelian. menurut penilaian konsumen memnuhi unsur-unsur penting tersebut sehingga mereka berminat untuk membelinya. Konsumen membeli mobil untuk memenuhi ke-butuhan dan keinginannya. Dengan kata lain, di-nilai oleh konsumen mampu memberikan manfaat yang dibutuhkan oleh konsumen. Hasil penelitian juga menunjukkan faktor harga dalam meningka-tkan keputusan membeli. Dimana tingkat harga yang diciptakan akan mempengaruhi permintaan dan kuantitas yang terjual.

Uji Parsial (Uji t)

Uji keberartian korelasi dapat ditentukan dengan menggunakan uji t. Dalam pengujian Hipotesis yang menggunakan uji dua pihak (two

tail test), maka harga thitung dibandingkan dengan

harga ttabel. Dari pengujian hipotesis dengan uji-t ditemukan nilai thitung nilai ttabel untuk dk = 98 (dk = 100-2) diperoleh 1,984 dengan taraf kesalahan

(α) ditetapkan 5%. Dengan demikian Hipotesis

Nol (H0 : t-hitung < t-tabel) ditolak dan menerima Hipotesis yang diajukan (Ha : thitung > ttabel) yaitu: uji t untuk variabel harga (X) terhadap keputu-san pembelian mobil (Y) Toyota Avanza di Kota Lhokseumawe. Hasil uji thitung untuk variabel harga sebesar 2,113 dan ttabel sebesar 1,984 dengan taraf

kesalahan (α) ditetapkan 5%. Dengan demikian

118 Jurnal Visioner & Strategis Chayril Akhyar

Uji Silmultan (Uji F)

Selanjutnya pengujian Hipotesis juga di-lakukan dengan uji-F dengan membandingkan antara FHitung dengan FTabel. Dari hasil perhitungan ditemukan nilai Fhitung sebesar 61,7. Sedangkan ni-lai Ftabel dengan dk pembilang 2 dan dk penyebut

(100-2-1)=97 untuk taraf kesalahan 5% adalah

3,09. Karena Fhitung lebih besar dari Ftabel maka

ko-eisien yang diuji adalah signiikan.

Dari pengujian Hipotesis uji-F sebagaimana tersebut di atas, maka Hipotesis diterima (Ha) dan menolak Ho, sehingga dapat disimpulkan bahwa harga mobil berpengaruh dalam pembelian mobil Toyota Avanza di Kota Lhokseumawe.

KESIMPULAN

Berdasarkan hasil pembahasan pada Bab-bab sebelumnya, dapat dihasilkan kesimpulan sebagai berikut:

a. Hasil penelitian menunjukkan adanya pen-garuh harga terhadap keputusan membeli mo-bil di Kota Lhokseumawe dan kabupaten Aceh Utara. Sehingga dapat diketahui semakin be-sar pengaruh harga maka keputusan konsumen untuk membeli mobil akan semakin besar. b. Hasil analisis korelasi ditemukan harga

koe-isien antara variabel harga terhadap keputu -san membeli mobil. Berdasarkan

perhitun-gan diperoleh nilai koeisien determinasi (r2)

sebesar 0,821. Sedangkan untuk mengetahui besarnya pengaruh harga terhadap keputusan

membeli adalah sebesar 0,807 atau 80,7% se

-dangkan sisanya 19,3% dijelaskan oleh vari -abel lainnya yang tidak dipakai dalam peneli-tian ini

c. Dari pengujian hipotesis dengan uji-t ditemu-kan nilai thitung untuk variabel harga (X) terha-dap keputusan pembelian mobil (Y). Hasil uji thitung untuk variabel harga sebesar 2,113 dan ttabel sebesar 1,984 dengan taraf kesalahan (α)

ditetapkan 5%. Dengan demikian dapat dik -etahui bahwa thitung untuk variabel harga lebih besar dari ttabel (2,113 > 1,984). Yang berarti terdapatpengaruhharga (X) terhadap keputu-san membeli mobil di Kota Lhokseumawe dan kabupaten Aceh Utara.

SARAN

a. Hasil penelitian menunjukkan strategi pemasa-ran harga berpengaruh positif terhadap kepu-tusan konsumen dalam membeli mobil Dalam hal ini perusahaan Toyota harus mempertahan-kan tingkat permintaan di tengah berubahnya preferensi konsumen dan persaingan yang makin meningkat.

b. Perusahaan harus mempertahankan atau men-ingkatkan mutu dan strategi pemasarannya, serta terus mengukur kepuasan konsumen. c. Untuk meningkatkan kepuasan konsumen

ReFeRenSI

Arikunto (2002), Proseur Penelitian Suatu Praktek, Jakarta: Rineka Cipta.

Engel James F.& Black, Well.(1991),Perilaku Konsumen,Terjemahan FX Budiyanto. Binarupa Aksara, Jakarta.

Eva Yanti P, (2006) Pengaruh Harga Terhadap Pembelian Sepeda Motor Merk

Honda di Kota Lhokseumawe, Skripsi, tidak dipublikasi, Fakultas Ekonomi Universitas Malikussaleh Lhokseumawe.

Ghozali, Imam (2005), Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit Univer-sitas Diponogoro, Semarang.

Gitosudarmo, Indriyo (2001),Manajemen strategis, Penerbit BPFE UGM, Yogyakarta.

Gultinan (1992),Manajemen Pemasaran, Penerbit PT.Gramedia Pustaka Utama, Jakarta.

Kartika, Erna (2008), Analisis Faktor Eksternal Yang Mempengaruhi Keputusan

Konsumen Membeli Mobil Toyota Avanza dan Daihatsun Xenia di Medan, Tesis, Tidak Dipublikasi, Fakultas Ekonomi, Universitas Sumatera Utara.

Kotler. Philip & Amstrong, Garry. (1997). Dasar-Dasar Pemasaran, JilidI. Alih Bahasa Alexander Sin-doro. Prenhallindo, Jakarta.

Kotler. Philip. (1995),Manajemen Pemasaran: Analisis, Perencanaan, Implementasi dan Pengenda-lian, Buku I dan II. Terjemahan Ancella Anitawi Hermawan. Edisi 8. Salemba empat, Prestice Hall.

Kotler, Philip. dan Gary Amstrong. (2001),Dasar-Dasar Pemasaran, Jilid 1, Edisi Kesembilan. PT. Gramedia Pustaka Utama: Jakarta

Kuncoro, Mudrajat, (2003), Metode Riset Bisnis Dan Ekonomi: Bagaimana Meneliti Dan Menulis Te-sis, Penerbit Erlangga: Jakarta.

Lamb, Charles W. Jr., Joseph F. Hair, Jr. dan Carl McDaniel, (2002), Marketing, Sixth Edition. Thomp-son Learning: South Western

Loudon, David L., dan Albert J. Della Bitta, (1993), Consumer Behavior: Consepts And Applications,

Forth Edition, McGraw-Hill Book Company: New York.

Mc Carthy dan Perreault, (1993),Model rangsangan – Tanggapan, Penerbit Gramedia Pustaka Utama: Jakarta.

120 Jurnal Visioner & Strategis Chayril Akhyar

Santoso (2000), Riset Pemasaran Konsep dan Aplikasi Dengan SPSS, Penerbit PT Elex Media Kompotindo, Jakarta.

Schiffman, Leon dan Kanuk, Leslie, Lazar. (2007). Perilaku Konsumen. PT. Indeks. Jakarta.

Schiffman, Leon G., dan Leslie Lazar Kanuk, (1994), Consumer Behaviour , Fifth Editions, rentice-Hall Inc.: New Jersey.

Simamora, Bilson, (2003), Membongkar Kotak Hitam Konsumen, Penerbit Gramedia Pustaka Utama: Jakarta.

Stanton, William J., (1996), Prinsip Pemasaran, Jilid 1, Alih Bahasa: Yohanes Lamarto, Penerbit Er-langga: Jakarta.

Sugiyono, DR (2005), Statistika Untuk Penelitian, Alfabeta, Bandung

Tjiptono, Fandy, (2002), Strategi Pemasaran, Edisi Kedua, Penerbit Andi Offset: Yogyakarta.

Pengaruh ROA, ROE dan EPS terhadap

CSR pada Perusahaan Pertambangan

di Bursa Efek Indonesia

This study aims to determine the effect of ROA , ROE and EPS to CSR in mining companies Indonesia Stock Exchange. The data used in this study

are the inancial statements of companies listed on the stock exchanges of Indonesia during the years 2010-2011. There are 31 companies listed on the Indonesia Stock Exchange data is available but only 28 companies that are accessed through the website. Data were analyzed using multiple linear regression. The study found that all study variables simultaneously Return on Assets, Return on Equity, and Earning per Share effect on CSR. But only partially ROA and EPS affecting CSR in mining companies in Indonesia Stock Exchange. These results explained that the provision of CSR is strong

-ly inluenced by the mining company’s inancial performance. Return on As

-sets, despite the signiicant value of 10 %, it is because the company is more likely to invest their funds into assets than to use CSR. While ROE does not affect more companies consider CSR as corporate proits to hold its earnings rather than given to CSR. In the context of CSR but EPS does affect dividend investors are more than happy to share, if distributed to CSR will certainly reduce the proceeds received by the investor.

Keywords: ROA, ROE, EPS, CSR

Jummaini,

Ghazali Syamni, dan Saddam Januar

122 Jurnal Visioner & Strategis Jummaini, Ghazali Syamni, dan Saddam Januar

PENDAHULUAN

Beberapa tahun terakhir banyak perusahaan

semakin menyadari pentingnya menerapkan pro-gram corporate social responsibility (CSR) seba

-gai bagian dari strategi bisnisnya. program CSR tidak hanya berarti memenuhi ekspektasi hukum dan kebijakan pemerintah saja tetapi termasuk mengenai sumber daya manusia, lingkungan dan ekologi yang harmonis dan pengembangan

masyarakat (Jieyi dan Hui, 2009). Namun

demiki-an dalam prakteknya masih ada perusahademiki-an dalam melaksanakan CSR-nya terkesan hanya voluntary saja, dalam pelaporannya pun terkesan hanya un

-tuk memenuhi peraturan saja.

Pemerintah selaku regulator juga dirasa telah mendukung iklim kegiatan pertanggungjawaban sosial yang dilakukan oleh perusahaan. Seperti

yang tertera pada Undang-Undang No. 25/2007

tentang “Penanaman Modal”, pasal 15 menjelas

-kan bahwa penanam modal diwajib-kan melak

-sanakan pertangungjawaban sosial perusahaan. Penanaman modal juga berkewajiban untuk menghormati tradisi masyarakat sekitar lokasi pe

-nanaman modal. Sementara di pasal 16 dan 17, di

-jelaskan lebih rinci bahwa perusahaan juga diwa

-jibkan untuk menjaga kelestarian hidup. Program CSR merupakan salah satu kewajiban yang harus dilaksanakan oleh perusahaan. Pasal 74 Undang-undang No.40 Tahun 2007 tentang Perseroan Terbatas, tanggung jawab sosial, dan lingkungan yang berlaku bagi perseroan yang mengelola/me

-miliki dampak terhadap sumber daya alam dan tidak dibatasi kontribusinya serta dimuat dalam laporan keuangan.

Program CSR tidak hanya merupakan

keg-iatan kreatif perusahaan dan tidak terbatas hanya

pada pemenuhan aturan hukum semata. Namun

dalam hal ini untuk meningkatkan proit perusa

-haan sehingga perusa-haan dapat bersaing dalam

pasar persaingan dan dengan adanya program

CSR setiap perusahaan dapat mensejahterakan atau menambah nilai perusahaan dengan laba yang maksimal harapan untuk untuk mendapatkan laba perusahaan secara berkelanjutan (Adhicahya, 2010:1-2). Oyama (2010; dalam Tauginiene, 2010) menyatakan bahwa CSR merupakan kegia

-tan khusus bagi perusahaan besar dan tidak bagi

perusahaan kecil. Dengan pelayanan CSR akan membuat klien perusahaan lebih tertarik, men

-ingkatnya proit, dan membuat perusahaan lebih berbeda dipandang masyarakat Corporate Social Responsibility adalah sesuatu yang berkaiatan

dengan governance perusahaan dan prosedur etika

bisnis (Wise dan Ali, 2009).

Proitabilitas merupakan faktor yang mem

-buat manajemen menjadi bebas dan leksibel un

-tuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham (Heize (1976) dalam Anggraini (2006). Sehingga semakin tinggi ting

-kat proitabilitas perusahaan maka semakin besar pengungkapan informasi sosial (Bowman dan Haire (1975). Sedangkan Hactson & Milne (1996) menemukan tidak ada hubungan yang signiikan antara tingkat proitabilitas dengan pengungka

-pan informasi sosial. Belkaoi dan Karpik (1989) mengatakan bahwa dengan kepeduliannya terha

-dap masyarakat (sosial) menghendaki manajemen untuk membuat perusahaan menjadi proitable.

Dan penelitian Mackey, et.al, (2004) menunjuk

-kan bahwa perusahaan yang melaku-kan aktivi

-tas pelaporan sosial tidak saja memaksimumkan present value tapi juga memaksimumkan market value perusahaan.

Dalam manajemen keuangan proitabilitas

dapat di ukur dengan ROA (Return On Aset) dan ROE (Return On Equity). Husnan dan Pudjihas

-tuti (2004:72) mengatakan Return On Aset (ROA) yaitu rasio untuk mengukur aktiva perusahaan

memperoleh laba bersih hasil perusahaan”. Dan menurut Rianto (1994:37) mendeinisikan Return on equity (ROE) sebagai perbandingan antara jum

-lah laba yang tersedia bagi pemilik modal di astu pihak dengan pihak lain, dan Untuk mengukur ki

-nerja Corporate Social Responbility (CSR) dapat

di hitung juga dengan rasio pasar yaitu mengeval

-uasi kinerja perusahaan melalui basis per lembar

saham yaitu dapat di ukur dengan Earning Per Share (EPS). Ciaran (2003:148) laba per saham adalah salah satu nilai statistik yang paling ser

-ing di gunakan ketika sedang membahas kinerja suatu perusahaan atau nilai saham.Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan

untuk pemegang saham (Darmadji dan Fakhrud

Salah satu sektor bisnis yang memiliki tuntut

-an etika bisnis d-an atau corporate social responsi-bility (CSR), human right, hak buruh, stakeholder,

perlindungan lingkungan, hubungan masyarakat,

transparansi, korupsi, pengawasan produk,

prin-sip dan kode etik adalah sektor usaha minyak dan gas (Frynas, 2005). Maka tujuan penelitian ini di

-lakukan adalah untuk menguji pengaruh pengaruh

ROA, ROE dan EPS terhadap CSR pada

perusa-haan pertambangan di Bursa Efek Indonesia.

TINJAUAN TEORITIS

Pengertian CSR

Di wilayah Asia, konsep CSR berkembang sejak tahun 1990-an, tetapi pada waktu tersebut belum Terdapat suatu pengertian maupun pema

-haman yang baik tenteng konsep CSR. Sementara itu, di Indonesia konsep CSR mulai menjadi isu yang hangat sejak tahun 2000-an. Pertanggung

-jawaban sosial perusahaan atau corporate sosial responsibility adalah mekanisme bagi suatu or

-ganisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial dalam operasinya dan sosial kedalam operasi dan inter -aksinya dangan stakeholders yang melebihi tang

-gungjawab organisasi di bidang hukum (Darwin, 2006). ISO 26000: 2010 memberi pengertian Corporate Social Responsibility (CSR) adalah tanggung jawab sosial adalah merupakan suatu tanggung jawab suatu organisasi yang merupakan

dampak dari keputusan serta kegiatan (suatu

or-ganisasi) pada sosial dan lingkungan. Tanggung jawab tersebut serta muncul karena segala kepu

-tusan dan kegiatan perusahaan tersebut memilki dampak pada sosial dan lingkungan. CSR adalah sebuah pendekatan dimana perusahaan menginte

-grasikan kepedulian sosial dalam operasi bisnis mereka dan dalam interaksi mereka dengan para

pemangku kepentingan (stakeholders) berdasar

-kan prinsip kesukarelaan dan kemitraan (Nuryana,

2005).

Dari beberapa pengertian di atas dapat disim

-pulkan bahwa perusahaan dalam operasionalnya tidak hanya mementingkan segi inansial peru

-sahaan saja. tapi, peru-sahaan juga harus melihat lingkungan dan sosial masyarakat dimana perusa

-haan itu berada atau melakukan operasionalnya.

Perusahan yang memperhatikan lingkungan dan sosial masyarakatnya akan menimbulkan penila

-ian yang positif di mata stake holder. Dengan sendirinya akan dapat meningkatkan nilai perusa -haan itu sendiri.

Kinerja Keuangan dan CSR

Belkaoui dan Karpik (1989) mengatakan bah

-wa kepeduliannya terhadap masyarakat (sosial) membuat manajemen untuk membuat perusahaan menjadi proitable. Namun hasil penelitian selan

-jutnya menunjukkan bahwa praktik pengungkapan sosial yang dilakukan oleh perusahaan semakin baik dan investor mulai merespon pengungkapan sosial sebagai suatu good news. Hal ini dibuktikan oleh Zuhroh dan Sukmawati (2003) yang mene

-mukan bahwa pengungkapan sosial dalam laporan tahunan perusahaan berpengaruh terhadap volume perdagangan saham bagi perusahaan yang masuk

kategori high proile. Selanjutnya Syamni, et.al.

(2012) menyebutkan bahwa ada perbedaan kinerja keuangan perusahaan yang melaporkan dan tidak melaporkan CSR.

Beberapa penelitian yang berkaitan kinerja keuangan dengan CSR. Suwarjuwono (2008) melakukan penelitian dengan judul pengaruh CSR terhadap kinerja perusahaan (studi empiris pada perusahaan yang tercatat di bursa efek indonesia pada tahun 2005 dan 2006). Bukti empiris pene

-litian ini mendukung hipotesis yang menyatakan bahwa tingkat pengungkapan CSR dalam laporan tahunan perusahaan berpengaruh positif terhadap variabel ROEt+1 (sebagai proksi untuk kinerja keu

-angan perusahaan). Artinya, aktivitas CSR yang

dilakukan oleh perusahaan terbukti memiliki dam

-pak produktif yang signiikan terhadap kinerja

keuangan perusahaan. Ardimas (2010) yang

me-neliti pengaruh kinerja keuangan dan CSR terha

-dap nilai perusahaan pada bank go public di BEI. Hasil penelitian menemukan bahwa ROA, OPM, NPM dan CSR berpengaruh positif dan ROE yang berpengaruh negatif terhadap nilai Perusahaan.

Adhicahya (2010) yang menganalisis pen

-garuh kinerja keuangan terhadap tanggung jawab sosial perusahaan studi kasus pada perbankan di Indonesia tahun 2007-2008. Hasil penelitian men

124 Jurnal Visioner & Strategis Jummaini, Ghazali Syamni, dan Saddam Januar

size dan leverage. terhadap CSR perbankan di in

-donesia periode 2007-2008. Su’aidah (2010) yang menganalisis pengaruh ROA dan ROE terhadap nilai perusahaan dengan pengungkapan corporate social responsibility dan kepemilikan manaje

-rial sebagai variabel pemoderasi. Hasil penelitian menemukan bahwa ROA dan ROE berpengaruh signiikan terhadap CSR. Berkaitan dengan EPS

dapat mencerminkan pendapatan di masa yang

akan datang. EPS merupakan indikator yang ber

-pengaruh terhadap pendapatan, karena laba pe -rusahaan merupakan faktor yang mempengaruhi

CSR yang di berikan perusahaan. Dimana apabila

EPS meningkat, maka akan meningkatkan harga

saham dan proit perusahaan juga akan meningkat sehingga pemberian CSR juga akan meningkatkan

harga saham (Darmadji dan Fakhruddin, 2001).

H1: Return on Asset berpengaruh terhadap

corpo-rate social responsibility pada perusahaan

per-tambangan di Bursa Efek Indonesia.

H2: Return on Equity berpengaruh terhadap

cor-porate social responsibility pada perusahaan

pertambangan di Bursa Efek Indonesia

H3: Earning Per Share berpengaruh terhadap

cor-porate social responsibility pada perusahaan

pertambangan di Bursa Efek Indonesia

METODE PENELITIAN

Data yang digunakan dalam penelitian ini

adalah laporan keuangan perusahaan pertamban

-gan yang terdaftar di bursa efek Indonesia selama tahun 2010-2011. Ada 31 perusahaan pertamban -gan yang terdaftar di Bursa Efek Indonesia namun

data yang tersedia hanya 28 perusahaan yang di

-akses melalui website. www.idx.co.id.

Adapun nama-nama perusahaan tersebut ada

-lah Adaro Energi Tbk, Aneka Tambang (Persero) Tbk, Ratu Prabu Energi Tbk, ATPK Resources Tbk, Benakat Petroleum Energi Tbk, Borneo Lumbung Energi Tbk Berau Coal Energi Tbk, BUMI Resources Tbk, Bayan Resources Tbk, Cit

-ra Mine-ral Investindo Tbk, Citatah Tbk, Dharma Henwa Tbk, Central Omega Resources Tbk, Delta Dunia Makmur Tbk, Garda Tujuh Buana Tbk, Harum Energi Tbk, Elnusa Tbk, Energi Mega Per

-sada Tbk, Internasional Nikel Indonesia Tbk, Indo

Tambang Raya Megah Tbk, Resources Alam Tbk, Medco Energi Internasional Tbk, Mitra Investin

-do Tbk, Perdana Karya Perkasa Tbk, Tambang Batubara Bukit Asam Tbk, Petrosa Tbk, Radiant Utama Interinsco Tbk, dan Timah (persero) Tbk

Deinisi Operasional Variabel

Operasional variabel dan pengukuran dalam penelitian ini adalah sebagai berikut:

1. Return on Asset (X1), yaitu mengukur

efek-tivitas perusahaan di dalam menghasilkan ke -untungan dengan memanfaatkan aktiva yang

dimilikinya di ukur dengan skala persentase.

2. Return on Equity (X2), yaitu menunjukkan tingkat pengembalian yang dihasilkan mana

-jemen atas modal yang ditanam pemegang saham, sesudah dipotong kewajiban kepada kreditor yang dimilikinya di ukur dengan skala

persentase.

3. Earning Per Share (X3), penghasilan bersih yang diperoleh untuk setiap saham yang diinv

-estasikan diukur dengan sekala rupiah.

x100%

4. Corporate Social Responsibility (Y), yaitu

bentuk tanggung jawab perusahaan kepada masyarakat dapat di ukur dengan sekala rupi -ah. Menurut Undang-undang nomor 22 tahun 2001 dan Peraturan Pemerintah No.35 Tahun

2004.

CSR = laba bersih x 2,5%

Motede Analisis Data

Metode analisis data digunakan model regresi linier berganda, Adapun formula adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 +e

Dimana:

a = konstanta

Berdasarkan Tabel 1 di bawah ini akan men

-yajikan beberapa poin penting, yaitu; model persamaan, pengujian hipotesis dan koeisien determinasi. Pertama, hasil perhitungan statistik dengan menggunakan bantuan komputer melalui program SPSS Versi 16 didapatkan model pers

-maannya adalah; LnCSR = 13,657 + 1,542(ROA) - 0,414(ROE) -1,049(EPS).

Hasil penelitian menemukan bahwa R2 adalah 0,297(29,7%), hal ini menunjukkan bahwa vari

-asi variabel independen mampu menjelaskan vari

-abel dependen, sedangkan sisanya 70,3% dijelas

-kan oleh variabel lain diluar variabel independen. Nilai koefesien korelasi (R) sebesar 0,545 menun

-jukan tidak bersifat kuat variabel independen ter

-hadap variabel dependen sebesar 54,5%. Temuan lainnya juga menemukan bahwa secara simultan ketiga variabel independen ROA, ROE dan EPS berpengaruh signiikan terhadap CSR. Hal terse

-but dapat dilihat pada nilai signiikansi F statistik yaitu 0.035 atau dibawah 5%. Hal ini mengindi

-kasikan saat ini pemberian CSR dipengaruhi oleh

ROA, ROE dan EPS.

Nilai konstanta sebesar 13,657 artinya jika variabel ROA, ROE dan EPS konstan, maka be

-sarnya CSR adalah sebesar 13,657. Nilai koe

-isien regresi Return On Asset sebesar 1,542 men

-unjukkan hubungan positif berarti bahwa setiap kenaikan tingkat Return On Asset sebesar 1% maka menyebabkan tingkat CSR meningkat sebe

-sar 1,542% dengan asumsi variabel independen lainnya konstan. Meskipun sgniikansinya 10%, hal tersebut terjadi tidak karena laba ROA untuk

perusahaan tidak semunya untuk CSR tetapi di

gunakan untuk pengembangan asset.Jadi, pengu

-jian hipotesis ROA berpengaruh terhadap CSR adalah didukung.

Selanjutnya, ROE nilainya-0,414 menunjuk

-kan hubungan negatif yang memberi arti bahwa setiap kenaikan tingkat ROE sebesar 1% maka menyebabkan penurunan CSR. Namun ROE tidak berpengaruh secara signiikan terhadap CSR ka

-rena nilai signiikansinya lebih besar 10% atau 0.425 jadi menolak hipotesis 2 yang menyatakan ROE berpengaruh terhadap CSR. Hal ini di sebab

-kan karena ROE tidah selalu di guna-kan untuk mengukur CSR karena perusahaan lebih senang menahan laba kembali ke perusahaan.

Sedangkan EPS adalah -1,049 menunjukkan hubungan negatif yang memberi arti bahwa setiap kenaikan tingkat EPS sebesar 1% maka me

-nyebabkan tingkat CSR menurun 1,049. Hal ini di sebabkan karena sebagian modal dan laba yang di

-hasilkan dari saham digunakan untuk kepentingan CSR yang mana laba untuk pemegang saham dan laba untuk pemilik perusahaan akan berkurang, sehingga bagi para investor bahwa CSR tidak bagitu penting dalam pengendalian keputusan ka

-rena mangakibatkan para invesror mendapatkan deviden yang sedikit, akan tetapi apabila dilihat

Tabel 1 Hasil Koeisien Regresi

Coeficientsa

Model

Unstandardized Coefi

-cients Standardized Coeficients t Sig. F Sig B Std. Error Beta

1

(Constant) 13.657 1.094 12.479 .000 3.384 0.035a

ROA 1.542 .769 .656 2.006 .056

ROE -.414 .510 -.204 -.812 .425

EPS -1.049 .444 -.823 -2.362 .027

R=0.545a R2=0.297 Adjusted

R2=0.209

a. Dependent Variable: CSR

126 Jurnal Visioner & Strategis Jummaini, Ghazali Syamni, dan Saddam Januar

dari perusahaan maka CSR itu sangatlah penting atau sangat dibutuhkan untuk mempertahankan

pandangan masyarakat sekitar perusahaan atau

dengan kata lain supaya citra perusahaan baik di dalam masyarakat. Hal ini sesuaikan dengan penelitian oleh Adirmas (2012) dan Adicahya (2010). Jadi kesimpulannya, menerima hipotesis yang menyatakan Earning Per Share berpengaruh

terhadap CSR.

KESIMPULAN

Hasil penelitian menemukan bahwa secara simultan semua variabel penelitian Return On As-set, Return On Equity, Dan Earning Per Share berpengaruh terhadap CSR. Namun secara parsial hanya ROA dan EPS yang berpengaruh terhadap CSR pada perusahaan pertambangan di Bursa Efek Indonesia. Hasil penelitian ini menjelaskan bahwa pemberian CSR sangat dipengaruhi oleh kinerja keuangan perusahaan pertambangan. Re

-turn On Asset, meskipun nilai signiikan 10%, hal tersebut dikarenakan perusahaan lebih cenderung dananya diinvestasikan ke aset dibandingkan un

-tuk digunakan CSR. Sedangkan ROE tidak

mem-pengaruhi CSR karena perusahaan lebih mem

-pertimbangkan laba perusahaan untuk menahan labanya daripada diberikan untuk CSR. Dalam

konteks EPS memang mempengaruhi CSR namun

investor lebih senang dividennya untuk dibagikan, jika dibagikan untuk CSR tentu akan mengurangi hasil yang diterima oleh investor.

Perusahaan pertambangan diharapkan dapat

mempertahankan dan terus meningkatkan

kiner-janya dengan memberikan perhatian dan pening

-katan terhadap eisiensi operasional perusahaan dan melakukan transparansi terhadap penggunaan dana untuk menjaga kepercayaan investor, untuk para investor/para pelaku pasar modal sekiranya hasil penelitian ini dapat dijadikan sebagai salah satu strategi atau tolak ukur dalam melakukan analisa dan pengambilan keputusan investasi terhadap portofolionya. Penelitian memiliki ket

-erbatasan dari sampel hanya perusahaan pertam

-bangan saja. Sebaikknya, penelitian selanjutnya memasukkan perusahaan lainnya dan memasuk

REFERENSI

Adhicahya. 2010. Analisis Pengaruh Kinerja Keuangan Terhadap Tanggung Jawab Sosial Perusahaan pada Bank Di Indonesia Periode 2007-2008. Jurnal Ilmiah Universitas Indonesia.

Anggraini, Fr. Reni Retno. 2006. Pengungkapan Informasi Sosial dan Faktor-faktor yang Mempen

-garuhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada

Perusahaan-Perusahaan yang terdaftar di Bursa Efek Jakarta). Simposium Nasional Akuntansi. Pa

-dang.

Ardiamas, Wahyu. 2010. Pengaruh Kinerja Keuangan dan Corperate Social Responbility (CSR)

Terha-dap Nilai Perusahaan Pada Bank Go Publik Yang Terdaftar di BEI. Universitas Negeri Semarang. Sumatra.

Belkaoui, Ahmed and Philip G. Karpik. 1989. Determinants of the Corporate Decision to Disclose So

-sial Information. Accounting, Auditing and Accountability Journal. Vol. 2, No. 1, p. 36- 51.

Bowman, E.H., and Haire, M. 1975. A Strategic Posture Towards Corporate Social Responsibility. Cali-fornia Management Review 18 .2: 48-58

Ciaran. 2003. Manajemen Keuanngan. BPFE. Bandung.

Darmaji Tjiptono, Fakhuddin, Hendy M. 2001. Pasar Modal Di Indonesia: Pendakatan Tanya Jawab.

Salemba Empat. Jakarta.

Darwin, Ali. 2006.Akuntabilitas, Kebutuhan, Pelaporan, dan Pengungkapan CSR bagi Perusahaan di

Indonesia. Economics Business & Accounting Review. Edisi III/ September-Desember.

Frynas, J.G. 2005. The false developmental promise of Corporate Social Responsibility: Evidence from multinational oil companies. International Affairs. 81, 3 (2005) 581 – 598

Hackston Davin and Milne, Markus J. 1996. Some Determinants of Social and Environmental Disclo

-sure in New Zealand Companies. Accounting, Auditing & Acountability Journal 9 (1): 77-108

Husnan dan Pudjihastuti.2004.Dasar-Dasar Manajemen Keuangan, UPP AMP YKPN Jogyakarta.

Jieyi dan Hui. 2009. Pengaruh Sosial Perusahaan Terhadap Likuiditas Saham. Jurnal Ilmiah Universitas

Gunadarma.

Mackey, Alison; Mackey, Tyson,. and Barney, Jay B. 2004. Corporate Social Responsibility and Firm

Performance: Investor Preferences and Corporate Strategies. Academy of Management Review,

Ohio State University.

Nuryana. 2005. Pengaruh Pengungkapan Corperate Social Responbility Terhadap Proit Perusahaan

Pada Perusahaan Manufaktur Pada BEI Tahun 2001-2003. Jurnal Ilmiah Univesitas Dipenegoro Semarang.

128 Jurnal Visioner & Strategis Jummaini, Ghazali Syamni, dan Saddam Januar

Su’aidah, Siti. 2010. Pengaruh ROA dan ROE Terhadap Nilai Perusahaan dengan Pengungkapan CSR dan Kepemilikian Manajerial Sebagai variabel Pemoderasi. Jurnal Ilmiah Universitas Indonesia.

Suwarjuwono. 2008. Pengaruh Corporate Social Responbility Terhadap Kinerja Perusahaan (Studi Em

-piris Pada Perusahaan Yang Tercatat Di BEI Tahun 2005-2006) Simposium Nasional Akuntansi. Sesi

Kedua

Syamni, Ghazali, Nurhayati dan Haykal, M 2012 analisis perbedaan kinerja keuangan perusahaan sus

-tainability dengan non sus-tainability reporting dalam pelaporan CSR di bursa efek indonesia, Pro-sididng

Tauginiene, Loretta .2010. Corporate Social Responsibility in the Research Management, 16th EDAM

-BA Summer Academy

Wise, Victoria, dan Ali, Mahboob Muhammad, 2009. Corporate Governanve and Corporate Social Re

-sponsibility in Bangladesh with Special Reference to Commercial Banks, Working Paper. No.AIUB-BUS-ECON, 05

Zuhroh, Diana dan Heri, I Putu Pande Sukmawati. 2003. Analisis Pengaruh luas Pengungkapan Sosial dalam Laporan Tahunan Perusahaan Terhadap Reaksi Investor. Simposium Nasional Akuntansi VI.

Surabaya,16-17 Agustus

Undang-Undang No. 25/2007 tentang Penanaman Modal

Undang-undang No.40 Tahun 2007 tentang Perseroan Terbatas, Tanggung Jawab Sosial, dan Lingkun-gan

Pengaruh Konsumsi Rumah Tangga dan Tabungan

terhadap Pendapatan Masyarakat Panggoi

Kecamatan Muara Dua Kota Lhokseumawe

This study aimed to analyzed the effect of household consumption and savings to income communities of Panggoi Muara Dua Lhokseumawe. Data collected with distribute of questionnaire in this study is 93 respondents. The model used in this study is the multiple linear regression. The results of the

study show that correlation coeficient 98.4 %, it means that the relation -ship between household consumption variable and savings to income of the people in the village of Muara Dua Panggoi Kecamata Lhokseumawe. Based on the hypothesis test known household consumption and savings effect to income communities of Panggoi Muara Dua Lhokseumawe.

Keywords: Household consumption, savings, income

M a r z u k i

130 Jurnal Visioner & Strategis M a r z u k i

LATAR BELAKANG

Pendapatan merupakan hal mutlak yang harus dimiliki oleh seseorang untuk menjalankan ke-hidupannya. Pendapatan adalah uang yang dit-erima seseorang baik dari perusahaan maupun dari usaha yang dilakukannya dalam bentuk gaji/

upah, laba, bunga, tunjangan pengangguran, uang

pensiun dan sebagainya. Setiap individu memi-liki jumlah pendapatan yang berbeda semuanya tergantung pada tingkat kemampuannya untuk mendapatkan penghasilan demi memenuhi keper-luan hidupnya.

Masyarakat yang memiliki pendapatan tinggi lebih banyak menggunakan pendapatannya pada kebutuhan konsumsi non makanan seperti

pengel-uaran untuk pendidikan, kesehatan, pakaian, trans

-portasi, perbaikan rumah, membeli barang-barang

pribadi dan mewah dan lain sebagainya.

Sedang-kan untuk kebutuhan konsumsi seperti beras, lauk pauk, susu, teh, gula tetap mereka konsumsi juga.

Pada kebutuhan konsumsi makan ini masyarakat tidak menguranginya sama sekali karena menurut mereka makanan tersebut merupakan makanan yang harus dipenuhi sehari-hari.

Namun hal tersebut terkadang sulit dicapai karena kebutuhan dan keinginan berkembang

dengan cepat, sehingga berapapun besarnya pen -dapatan akan selalu tidak cukup untuk memen-uhi segala kebutuhan dan keinginan tersebut. Penduduk Desa Panggoi Kecamatan Muara Dua

Kota Lhokseumawe berjumlah kurang lebih 1.338 Kepala Keluarga, yang terdiri dari empat (4) du -sun dan jumlah penduduk setiap du-sun

berbeda-beda. Dusun A Bahagia, terdiri dari 318 kepala keluarga, dusun B Arongan sebanyak 400 kepala keluarga, dusun C Alue Seribu sebanyak 520

kepala keluarga dan dusun D Lhoh Tampu

se-banyak 100 kepala keluarga. Penduduk dusun D

lebih sedikit dibandingkan dengan 3 dusun

lain-nya, hal itu disebabkan karena letak dusun D yang

lebih jauh dan sulit dijangkau. Masyarakat Desa Panggoi juga memiliki profesi yang berbeda-beda

ada Pegawai Negeri Sipil (PNS), pegawai swasta, pegawai Badan Usaha Milik Negara (BUMN), kontraktor, wiraswasta, petani, pedagang, kuli

bangunan bahkan buruh harian. Dalam

menda-patkan penghasilanpun caranya berbeda-beda, ada

yang berpenghasilan bulanan, mingguan bahkan harian, semua itu tergantung pada jenis pekerjaan

yang dilakukannya.

Berdasarkan latar belakang di atas maka pe-neliti merumuskan permasalahan bagaimanakah pengaruh konsumsi rumah tangga dan tabungan terhadap pendapatan masyarakat Panggoi Ke-camatan Muara Dua Kota Lhokseumawe baik se-cara simultan maupun sese-cara parsial?

TINJAUAN TEORITIS

Konsumsi adalah suatu kegiatan manusia yang secara langsung menggunakan barang dan jasa untuk memenuhi kebutuhannya dengan tujuan untuk memperoleh kepuasan yang berakibat men-gurangi ataupun menghabiskan nilai guna dari suatu barang dan jasa. Konsumsi adalah bagian dari pendapatan yang dibelanjakan untuk pem-belian barang-barang dan jasa-jasa guna menda-patkan kepuasan dan memenuhi kebutuhan.

Su-harno (2006:18) menjelaskan bahwa pengertian

konsumsi adalah kegiatan memanfaatkan barang-barang atau jasa-jasa dalam memenuhi kebutuhan hidup. Barang-barang yang diperlukan untuk me-menuhi kebutuhan hidup ini tergantung dari pen-dapatan yang diperoleh.

Prakarsa (2009:49) mendeinisikan konsumsi (Consumption) adalah Kegiatan mengurangi nilai guna barang dan jasa, dengan tujuan untuk me -menuhi kebutuhan. Alat untuk melakukan

kon-sumsi adalah dengan menggunakan pendapatan,

maka konsumsi juga sering diartikan bagian pen-dapatan masyarakat yang digunakan untuk mem-beli barang atau jasa dalam rangka memenuhi kebutuhan. Bagi masyarakat yang berpenghasilan kecil seluruh pendapatannya akan habis dipergu-nakan untuk keperluan konsumsi. Konsumsi ada-lah bagian pendapatan yang dibelanjakan untuk kebutuhan konsumsi.

(Nanga, 2005:12) mendeinisikan Rumah

tangga merupakan salah satu unit pengambil

keputusan yang menyediakan, dalam arti menjual

atau menyewakan faktor-faktor produksi kepada perusahaan. Untuk itu rumah tangga menerima