0 CREDIT UNION ”ANGUDI LARAS” di GKJ PURWOREJO

(Tinjauan Teologis Terhadap Usaha Gereja Meningkatkan Kesejahteraan Umat)

Oleh :

JOSEF PRIJO HADIJANTO 712008019

Fakultas Teologi

UNIVERSITAS KRISTEN SATYA WACANA SALATIGA

1 CREDIT UNION ”ANGUDI LARAS” di GKJ PURWOREJO

(Tinjauan Teologis Terhadap Usaha Gereja Meningkatkan Kesejahteraan Umat)

Oleh :

JOSEF PRIJO HADIJANTO 712008019

TUGAS AKHIR

Diajukan kepada Program Studi Teologi, Fakultas Teologi

disusun sebagai salah satu persyaratan mencapai gelar Sarjana Sains Teologi (S.Si. Teol)

Program Studi Teologi Fakultas Teologi

UNIVERSITAS KRISTEN SATYA WACANA SALATIGA

2

PERNYATAAN KEASLIAN KARYA TULIS TUGAS AKHIR

Yang bertanda tangan di bawah ini :

Nama : JOSEF PRIJO HADIJANTO NIM : 712008019

Fakultas : Teologi – Universitas Kristen Satya Wacana

menyatakan dengan sesungguhnya bahwa tugas akhir dengan judul:

CREDIT UNION ”ANGUDI LARAS” di GKJ PURWOREJO

(Tinjauan Teologis Terhadap Usaha Gereja Meningkatkan Kesejahteraan Umat)

yang dibimbing oleh:

1. Pendeta Dr. Daniel Nuhamara, M.Th. adalah benar-benar hasil karya saya.

Di dalam laporan tugas akhir ini tidak terdapat sebagian atau keseluruhan tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian

kalimat atau gambar atau simbol yang saya akui seolah-olah sebagai karya saya sendiri tanpa memberi pengakuan pada penulis atau sumber aslinya.

Salatiga, 1 Juni 2014 Yang membuat pernyataan,

CREDIT UNION ”ANGUDI LARAS” di GKJ PURWOREJO

(Tinjauan Teologis Terhadap Usaha Gereja Meningkatkan Kesejahteraan Umat)

Oleh: JOSEF PRIJO HADIJANTO

5 CREDIT UNION ”ANGUDI LARAS” di GKJ PURWOREJO

(Tinjauan Teologis Terhadap Usaha Gereja Meningkatkan Kesejahteraan Umat)

Oleh: JOSEF PRIJO HADIJANTO

Dalam tubuh gereja, banyak permasalahan yang ada dalam kehidupan warga jemaat yang menyangkut kehidupan sehari-hari. Salah satu permasalahan yang diangkat dalam tulisan ini adalah masalah ekonomi dalam kaitan dengan kesejahteraan umat. Seringkali gereja tidak siap ketika diharapkan bisa menolong masalah kemiskinan jemaatnya. Selain membawakan dalam doa, gereja juga harus turun tangan untuk bertindak semampunya yaitu dengan kemampuan yang dimilikinya untuk membantu warga jemaat mengatasi permasalahan tersebut. GKJ Purworejo mencoba ikut terlibat campur tangan dalam meningkatkan kesejahteraan umat dengan pembelajaran bersama melalui Credit Union. Credit Union adalah sebuah sistem pembelajaran pengelolaan keuangan bersama yang didasarkan atas kesetiakawanan/solidaritas bagi sesama orang miskin atau golongan ekonomi menengah ke bawah dengan memanfaatkan aset yang dimilikinya, dihimpun, dan digunakan bersama secara bijaksana, dengan aturan-aturan yang dibuat bersama, agar pengelolaannya berjalan dengan cara profesional yang tidak menyebabkan kerugian. Metode yang dipakai dalam penulisan ini adalah metode wawancara dengan pelaku dan pendiri Credit Union Angudi Laras, mengikuti seminar Credit Union serta penelusuran literatur yang berhubungan dengan Credit Union. Penulis ingin menyajikan keunggulan Credit Union ini, juga membandingkan dengan lembaga keuangan yang ada agar jelas kelebihan Credit Union, disamping ingin mengajak gereja-gereja lain untuk melakukan hal yang sama demi perjuangan menyejahterakan umat secara ekonomi. Credit Union ini belum banyak dikerjakan oleh gereja-gereja, sehingga tulisan ini mungkin dapat menjadikan inspirasi bagi banyak gereja untuk juga melakukan hal yang sama, demi kesejahteraan umat. Kata Kunci: Credit Union, GKJ Purworejo, Kesejahteraan Umat

I. Pendahuluan

Dewasa ini dampak dari globalisasi dan kapitalisme sudah tidak terbendung lagi, baik dampak positif maupun dampak negatifnya. Berbagai kota yang ada di Indonesia, juga merasakan dampak tersebut, termasuk kota Purworejo yang ada di Jawa Tengah. Gereja hidup dan tumbuh di tengah-tengah jemaat dan masyarakat yang sedang mengalami dinamika sosial yang terus berkembang yang juga mendapatkan imbas globalisasi dan kapitalisme. Bahkan hari ini gereja tengah berhadapan dengan gaya kehidupan post modern.

Pemilik perusahan atau pemilik modal selalu membutuhkan si miskin untuk membantu pekerjaan-pekerjaan yang membuat pemilik modal/perusahaan tetap/semakin kaya dengan tenaga dan waktu dari si miskin. Dalam hal ini si kaya butuh subsidi dari apa yang dimiliki dari si miskin, berupa tenaga dan waktu. Dan sebenarnya si kaya butuh kondisi agar si miskin tetap setia bekerja padanya/miskin agar senantiasa bergantung dan membutuhkan si kaya. Maksudnya adalah agar si miskin tetap ada eksistensinya, demi melakukan pekerjaan-pekerjaan rendah/kasar yang memerlukan tenaga besar yang tidak mampu dilakukan oleh si kaya.

6 formal dengan pengalaman yang lebih luas karena lebih menguasai teknologi ataupun informasi. Tentu saja masyarakat miskin, yang hidup dalam tempat dan waktu yang sama dengan para pemilik modal tersebut, akan kalah dalam bersaing secara ekonomi. Masyarakat miskin untuk mengupayakan kegiatan ekonomi produktif, tidak mempunyai pengetahuan, disamping itu juga tidak memiliki akses modal yang mudah.

Frans Magnis Suseno (1996) dalam presentasinya yang diberi judul : ”Peranan Agama di Pasar Global: Perspektif Indonesia” yang ia sampaikan di Universitas Kristen Petra Surabaya, menyebutkan bahwa keberadaan Pasar Global adalah suatu hal yang tak terelakkan. Namun, yang kemudian ’yang menjadi masalah kita’ adalah: apakah hal itu bahwa proses perekonomian harus begitu saja diserahkan kepada kekuatan-kekuatan ekonomis di pasar global itu, ataukah manusia tetap dapat mengemudikan proses perekonomian demi tujuan-tujuan yang mau dicapainya? Pandangan kritis Romo Magnis terhadap dogma liberalisme ekonomi Adam Smith (pasar bebas pada akhirnya akan menemukan keseimbangannya sendiri, dan pada saat itulah akan tercapai kesejateraan umum dan keadilan yang optimal):

tanpa adanya kontrol dan peraturan, yang akan terjadi adalah hanya pelimpahan keuntungan pada pihak-pihak yang menguasai permainan ekonomi seperti para pemilik perusahaan dan modal. Dalam hal ini menurut Magnis Suseno, gereja seharusnya terpanggil untuk juga berperan mendampingi kaum ekonomi lemah agar tidak selalu menjadi korban pemilik modal. Gereja sering kali dianggap hanya sebagai institusi yang menangani masalah-masalah kerohanian dan pembinaan mental serta spiritual saja. Namun sebenarnya sejak gereja mula-mula ada, gereja juga menangani hal-hal yang berkaitan dengan permasalahan sosial yang ada di masyarakat. Gereja diperkenankan Tuhan untuk hadir di tengah-tengah kehidupan sosial justru sebenarnya untuk mewartakan kabar baik serta menolong jemaat dalam berbagai aspek kehidupan sosialnya. Gereja diharapkan tidak hanya menyuarakan suara kenabian di tengah masyarakat melalui khotbah dan perenungan-perenungan saja, namun lebih dari itu, gereja diharapkan dapat melakukan hal-hal praksis untuk menolong masyarakat yang membutuhkan pertolongan sesuai dengan visi dan misi gereja.

Ada hubungan yang erat antara diakonia dengan misi. Bahkan menurut Singgih diakonia merupakan norma yang berpengaruh terhadap kehidupan umat Kristen di Asia, termasuk kehidupan ekonomi mereka. Bahkan menurutnya, dalam konteks Asia, misiologi adalah diakonia. Pemahaman misi tidak lagi dipahami sebagai upaya untuk mencari jiwa tetapi lebih luas daripada itu. 1 Perhatian pada lingkungan hidup, perbaikan sosial ekonomi, serta mereka yang terisingkir dan dirampok, seharusnya menjadi bagian dari misi Allah yang harus dilakukan oleh orang percaya (gereja). Misi Allah datang ke dunia melalui Yesus

1

7 Kristus dan ditampakkan dalam seluruh kehidupan dan pelayanan Yesus. Misi Allah bukan sekedar membawa manusia dibaptis dalam gereja tetapi mewujudkan tanda-tanda pemerintahan Allah di tengah dunia.2 Tujuan diakonia adalah untuk mewujudkan manusia yang baru dan dunia yang baru. Diakonia tidak dimaksudkan sekedar untuk menciptakan hubungan antara pemberi dan penerima. Diakonia harus dijalankan dalam rangka Missio Dei, yaitu kehadiran pemerintahan Allah di dunia. Lingkup diakonia tidak dibatasi oleh tembok dinding gereja tetapi mencakup setiap sudut kehidupan, baik sosial ekonomi maupun politik.3

Lebih tegas, Josef P. Widiatmadja mengarahkan gereja terlibat dalam diakonia transformatif, yaitu diakonia yang memberikan pembelajaran dan membebaskan, yaitu

digambarkan sebagai diakonia yang memampukan seseorang untuk menjadi kuat berjalan sendiri (mandiri). Diakonia transformatif atau diakonia pembebasan adalah diakonia yang bertujuan untuk membebaskan rakyat kecil dari belenggu struktural yang tidak adil yang mengepung mereka. Diakonia transformatif berupa pemberdayaan/ pengorganisasian rakyat kecil, yang tidak hanya didorong oleh rasa belas kasihan, namun didasari dengan perjuangan mendapatkan keadilan.4

Namun dalam hal ini pandangan gereja tidaklah lebih superior/ekskusif dari masyarakat atau kaum yang dilayaninya. Gereja bukan bekerja untuk kaum miskin, kaum miskin bukan hanya merupakan obyek dari pekerjaan gereja. Namun gereja bersama-sama kaum miskin untuk berjuang mendapatkan suasana kehidupan masyarakat yang lebih baik. Jadi, gereja bersamamasyarakat merupakan subyek yang menjadi agen-agen dan pengemban-pengemban Missio Dei.

Salah satu kebutuhan yang terkait dengan dinamika sosial-ekonomi di masyarakat secara umum, adalah sulitnya mendapat akses permodalan bagi usaha mikro bagi pengembangan usaha ekonomi produktif. Padahal laju pertumbuhan ekonomi sangat bergantung pada kinerja di sektor riil, justru sektor riil inilah yang tersebar di tengah masyarakat. Namun pelaku sektor riil juga membutuhkan permodalan, pembimbingan dan pendampingan. Gereja bisa berperan dalam sisi ini, karena tidak semua pelaku sektor riil ini seluruhnya terlayani oleh pemerintah/negara.

Meskipun saat ini Lembaga Keuangan/pembiayaan baik berasal dari pemerintah maupun swasta (BRI, Koperasi, Lembaga Keuangan Mikro, BPR, Lembaga Finance, dan lain-lain) telah banyak didirikan untuk membantu rakyat kecil melalui program-program yang menjadi produknya, namun fungsi dan peranannya tidak menyentuh kebutuhan yang sesungguhnya agar rakyat kecil sadar ekonomi atau melék ekonomi. Lembaga keuangan

2Josef P. Widiatmadja, ”

Yesus dan Wong Cilik”, Jakarta : BPK Gunung Mulia. 2010, hal.10.

3

Ibid., hal. 11.

8 semacam ini hanya mengejar target keuntungan, hanya membantu menyalurkan pinjaman dengan imbal balik yang cukup mahal, tanpa memberikan pendidikan ekonomi yang sehat. Hal tersebut mempunyai prisip sangat berbeda dengan yang ditetapkan oleh Credit Union, dimana dengan prinsip-prinsip: struktur yang demokratis, memperhatikan kebutuhan finansial angotanya dan pelayanannya bersifat sosial (non-profit oriented), namun tetap menjunjung profesionalisme dalam pengelolaan keuangan. Adapun 3 pilar utama yang diperjuangkan dalam Credit Union, yaitu : pendidikan, swadaya dan setia kawan.

Kepedulian pemerintah Indonesia terhadap usaha ekonomi produktif (Usaha Kecil dan Menengah) telah lebih baik, misalnya dengan adanya program Kredit Usaha Rakyat (KUR) di setiap desa dan kecamatan, namun pada praktek pelaksanaannya belum dapat menyentuh kebutuhan masyarakat secara luas dan merata.5 Kredit Usaha Rakyat ini diberikan oleh pemerintah kepada masyarakat yang telah mempunyai usaha mikro, melalui bank milik pemerintah tanpa agunan dengan plafon kredit minimal Rp. 20.000.000,- (dua puluh lima juta rupiah) dengan suku bunga pinjaman yang ringan (22%).6 Dari tingkat suku bunga 22% per tahun bukanlah bunga yang ringan, dan dalam praktek pengucurannya kepada masyarakat masih menemui banyak kendala, antara lain : harus sudah mempunyai usaha mikro yang stabil, bank tetap mensyaratkan agunan, tidak adanya pembelajaran yang mendampingi kreditor. Sehingga seringkali sasaran penggunaan bantuan kredit tidak sesuai dengan harapan upaya menolong/mengembangkan upaya ekonomi produktif, namun justru membawa masyarakat/pengguna kredit masuk lebih dalam ke dalam dunia konsumerisme dengan penggunaan kredit pinjaman tersebut untuk kebutuhan yang tidak sebagaimana mestinya (misalnya dipakai oleh pengguna kredit untuk membeli barang-barang konsumsi non-produktif). Hal semacam ini tentu sangat berbeda dengan prinsip-prinsip yang dianut oleh Credit Union.

Gereja Kristen Jawa dalam dalam pengajarannya, mengacu pada tiga tolok ukur berjenjang, yaitu: Alkitab, Pokok-pokok Ajaran Gereja Kristen Jawa dan Tata Gereja dan Tata Laksana Gereja Kristen Jawa. Pada Tata Laksana Gereja Kristen Jawa, khususnya pasal 54 diatur tentang Pelayanan Sosial Ekonomi: (1) Pelayanan sosial ekonomi adalah tindakan untuk memberdayakan warga gereja mengatasi kesulitan dalam hal kebutuhan sosial ekonomi demi terpelihara imannya, (2) Pelayanan sosial ekonomi yang dilakukan oleh Gereja dapat bersifat konsumtif/pemberian (khariatif), pemberdayaan (reformatif) dan penyadaran (transformatif).7

5

Dewi Indriastuti, ” Mendorong UMKM ” Kolom Perbankan, Harian Kompas edisi Kamis, 22 Februari 2012.

6

Direktorat Pembiayaan Pertanian – Direktorat Jenderal Sarana dan Prasarana Pertanian, Kementrian Pertanian. Pedoman Teknis Kredit Usaha Rakyat (KUR) Sektor Pertanian. Jakarta: Kementrian Pertanian 2012, hal. 11.

9 Gereja Kristen Jawa Purworejo (GKJ Purworejo) adalah gereja yang telah hadir di kota Purworejo sudah lebih dari 113 tahun. Gereja Kristen Jawa Purworejo tumbuh dan berkembang bersama jemaat dan masyarakat umum di kota Purworejo, seiring dengan dinamika sosial dengan berbagai masalah sosial, ekonomi maupun politik yang ada di dalamnya. Dengan demikian gereja ditantang untuk ikut terlibat secara langsung dalam dinamika sosial-ekonomi tersebut. Untuk itulah GKJ Purworejo memutuskan untuk terlibat dalam masalah tersebut secara langsung dengan menolong masyarakat mempermudah mendapatkan akses kredit, namun juga disertai upaya pendampingan dan pembelajaran bersama agar pengguna kredit lebih bijaksana dalam memakai dan mengelola keuangannya. Credit Union ”Angudi Laras” dibentuk oleh GKJ-GKJ di Klasis Purworejo untuk menangani masalah ekonomi mikro jemaat lokal maupun masyarakat umum yang ingin bergabung dan terlibat di dalamnya. Credit Union ”Angudi Laras” menghimpun dana dari jemaat dan masyarakat untuk kembali dipergunakan oleh para penghimpun secara bergantian menurut skala prioritas. Kelebihan dari Credit Union ini adalah : akses permodalan yang tidak berbelit, suku bunga pinjaman yang lebih rendah namun suku bunga simpanan yang lebih tinggi dari bank milik pemerintah, adanya pendampingan dan pembelajaran kepada anggotanya secara berkala dan berkelanjutan untuk menekan sifat konsumerisme, serta menumbuhkembangkan rasa ingin menabung.

Prinsip kerja Credit Union ini mengadopsi dari pendirinya, Friedrich Wilhelm Raiffeisen seorang walikota Flammersfield (Jerman), yang menyatakan bahwa ”kesulitan si miskin hanya dapat diatasi oleh si miskin itu sendiri. Si miskin harus mengumpulkan uang

secara bersama-sama dan kemudian meminjamkan kepada sesama mereka juga. Pinjaman

harus digunakan untuk tujuan yang produktif yang memberikan penghasilan. Jaminan

pinjaman adalah watak si peminjam/anggota.”8

Credit Union juga sering dikaitkan dengan upaya pembelajaran yang diberikan gereja kepada jemaat/masyarakat dalam menyikapi imbas kapitalisme yang sudah lagi tidak bisa lagi dibendung. Karena di dalam Credit Union tidak hanya sekedar fungsi kredit atau pinjam meminjam saja, namun di dalamnya ada pembelajaran untuk bersikap lebih arif dalam menahan keinginan yang bersifat selalu ingin membeli / konsumtif. Wahono menyatakan bahwa musuh dari Credit Union adalah “sifat dan tindak mengumbar keinginan”. Keinginan pasti tanpa batas, dan cenderung menabrak kepentingan dan kebutuhan orang lain. Keinginan akhirnya menciptakan persaingan, persaingan akhirnya menciptakan ketidakadilan,

8

10 ketidakadilan akhirnya menciptakan pemiskinan dan pembodohan, yang pada gilirannya menjadi kondisi atas perang, kebencian, ketidakdamaian. 9

II. Gereja dan Perjuangan Keadilan Ekonomi untuk Kaum Miskin

Gereja tidak dapat dipisahkan dengan ’kaum miskin’ sebab, selama dunia ini ada, menurut Yesus Kristus, kaum miskin selalu saja ada.10 Perhatian dan kepedulian Yesus Kristus terhadap orang miskin lebih terasa dari pada orang kaya, meskipun orang kaya juga mendapat tempat dalam perhatian Yesus Kristus (seperti dalam kisah Zakheus dalam Lukas 19). Dalam Perjanjian Baru, tidak ada satu ayatpun yang membuat Yesus Kristus ingin mengubah keadaan orang miskin menjadi kaya. Namun Yesus Kristus cenderung mengajak pendengarNya untuk mengambil sikap peduli kepada kaum miskin. Ivan Illich mengatakan bentuk kepedulian ini dinyatakan dengan kata-kata ’gereja untuk kaum miskin’bukan ’gereja dari kaum miskin’, bukan gereja yang membutuhkan kaum miskin sebagai obyek pelayanannya, namun justru gerejalah yang membutuhkan kaum miskin bila gereja ingin dekat dengan Tuhannya.11

II.1. Pengertian Kemiskinan

Kemiskinan adalah kondisi orang dimana tidak menguasai sarana-sarana fisik secukupnya untuk memenuhi kebutuhan dasarnya, untuk mencapai tingkat minimum kehidupan yang masih dapat dinilai manusiawi.12

Ignasius Suharyo mengatakan bahwa miskin bukanlah sebuah cita-cita. Orang miskin adalah mereka yang mau tidak mau harus membungkuk di adapan orang yang lebih kuat, berkuasa atau orang kaya; tidak tepandang dan hidup dari belas kasihan orang lain. Orang miskin adalah orang yang dianggap rendah tidak mampu menuntut agar hak-haknya dihormati.13

Kemiskinan menurut sosiolog dari UGM, Selo Sumardjan (1980:5), menggolongkan kemiskinan menjadi 2 bagian, yaitu:

1. Kemiskinan Individual, adalah kemiskinan yang dialami seseorang oleh karena ia malas bekerja atau oleh karena ia sakit secara permanen.

9Francis Wahono, ” Gerakan Credit Union SebagaiPerwujudan Ekonomi Kerakyatan Baru”, Makalah seminar

credit union di Sinode GKJ, Salatiga, pada tanggal 11 Juli 2011.

10

Matius 6:11 Karena orang-orang miskin selalu ada padamu, tetapi Aku tidak akan selalu bersama -sama kamu.

11 David J. Bosch, Transformasi Misi Kristen: Sejarah Teologi Misi Yang Mengubah Dan Berubah. Jakarta:

BPK Gunug Mulia, 2011, hal. 668.

12

J.B. Banawiratma (Ed.), Kemiskinan dan Pembebasan, Yogyakarta: Kanisius, 1987, hal. 37.

11 2. Kemiskinan Struktural, adalah kemiskinan yang dialami seseorang karena struktur sosial masyarakat itu tidak dapat ikut menggunakan sumber pendapatan yang sebenarnya tersedia di sekitar mereka.14

Menurut Widiastuti (2010:18) ketika memahami kemiskinan struktural, yang banyak dilihat adalah struktur yang ada disekitar orang miskin. Misalnya struktur perekonomian, ketenagakerjaan, pendidikan, kesehatan, perkreditan, jaminan sosial, dan sebagainya. Bahkan struktur terkecil dalam masyarakat yang juga berpeluang untuk menyebabkan terjadinya kemiskinan struktural, adalah keluarga. (Perilaku pengambil kebijakan dalam keluarga).

a. Kemiskinan dari Dimensi Teori Sosial

Dalam teori sosial, ada banyak definisi atau batasan tentang kemiskinan maupun pendapat beberapa ahli tentang kemiskinan ini. Kemiskinan, menurut Suryawasita dalam Banawiratma (1987:17-18) dapat dipandang dari beberapa aspek ideologi menggolongkan pandangan kemiskinan menurut 2 model, yaitu :

1. Model/kerangka berpikir Konsensus, yang terbagi menjadi - kemiskinan menurut ideologi konservatif

- kemiskinan menurut ideologi liberal 2. Model/kerangka berpikir Konflik

b. Kemiskinan menurut ideologi konservatif

Umumnya kaum konservatif melihat masalah kemiskinan sebagai kesalahan pada orang miskin sendiri. Orang miskin dinilai umumnya bodoh, malas, tidak punya motivasi berpretasi yang tinggi, tidak punya ketrampilan dan lain sebagainya. Maka kaum konservatif sering berbicara mengenai kultur dan mentalitas orang miskin yang mereka anggap sebagai sebab kemiskinan. Karena kaum konservatif selalu cenderung menilai positif struktur sosial yang sudah ada, maka orang-orang yang miskin dianggap sebagai orang-orang yang gagal menyesuaikan diri dalam tata sosial yang ada atau bahkan menyimpang dari ketentuan-ketentuan yang diharapkan dan sudah disetujui oleh masyarakat.

Pada umumnya, kaum konservatif tidak memandang masalah kemiskinan sebagai masalah yang serius. Kaum konservatif percaya bahwa masalah kemiskinan akan terselesaikan dengan sendirinya. Dalam jangka panjang melalui proses sosial yang naturalbakan berjalan dan akan menguntungkan semua anggota masyarakat. Oleh karena itu kaum konservatif tidak mendukung adanya campur tangan pemerintah untuk mengatasi kemiskinan. Kaum konservatif juga menentang campur tangan pemerintah (misalnya

14

12 memberi jaminan sosial bagi penganggur, bagi mereka yang berpendapatan rendah), karena hal tersebut bagi kaum konservatif menganggap hanya akan membuat orang miskin semakin malas dan justru akan mengurangi daya rangsang bagi kelompok lain.

c. Kemiskinan menurut ideologi liberal

Kaum liberal memandang kemiskinan sebagai masalah yang serius, karenanya perlu dipecahkan. Masalah kemiskinan menurut kaum liberal dapat diselesaikan dalam struktur politik, ekonomi yang sudah ada. Yang penting ialah diciptakannya kesempatan yang sama untuk berusaha bagi setiap orang tanpa diskriminasi. Ada kepercayaan kuat pada kaum liberal, bahwa orang miskin pasti dapat mengatasi kemiskinan mereka asal mereka dapat kesempatan berusaha yang memadai. Untuk mengatasi kemiskinan mereka mengusulkan untuk diperbaikinya pelayanan-pelayanan bagi kaum miskin, membuka kesempatan-kesempatan kerja baru, membangun perumahan dan menyebarkan pendidikan.

Tentang kultur orang miskin, kaum liberal mempunyai pandangan yang lebih optimistis daripada pandangan kaum konservatif. Menurut kaum liberal, untuk membebaskan kaum miskin dari kultur yang memiskinkan mereka, perlu diadakan perubahan-perubahan terhadap lingkungan dan situasi hidup mereka. Perubahan ini meliputi dihapuskannya diskriminasi dalam mencari kerja, perumahan dan pendidikan; perlu juga diciptakannya lapangan-lapangan kerja dan latihan-latihan ketrampilan dan diperbaikinya pelayanan-pelayanan lainnya. Kalau kondisi sosial dan ekonomi telah diperbaiki dan kesempatan-kesempatan baru telah terbuka bagi orang-orang miskin, maka orang miskin ini menurut kaum liberal akan siap menyesuaikan diri dengan kultur dominan dalam masyarakat dan meninggalkan kultur mereka.

Baik kaum konservatif maupun kaum liberal mempertahankan struktur sosial yang sudah ada, bedanya kaum konservatif cenderung membiarkan kaum miskin bahkan menyalahkan; namun kaum liberal lebih berupaya bagaimana kaum miskin lebih memungkinkan hidup dalam struktur sosial yang sudah ada. Namun di sisi lain liberalisme juga menaruh hak dan kepentingan pribadi ekonomi manusia sebagai suatu yang harus diperjuangkan demi untuk melindungi individu-individu terhadap kesewenang-wenangan negara.

d. Kemiskinan dalam pandangan Model Konflik

13 struktur sosial yang sudah ada sebagaimana ditekankan kaum liberal, tetapi mereka mempersoalkan struktur sosial itu sendiri dan menganggapnya sebagai penyebab kemiskinan.

Penganut model teori konflik, memandang kemiskinan dalam masyarakat memang sengaja dipertahankan sebab orang-orang miskin dianggap mempunyai fungsi. Sistem ekonomi, kepentingan kelompok penguasa dan elite membutuhkan kelanggengan kemiskinan, sebab kemiskinan akan menjamin masyarakat adanya pekerjaan kotor yang harus dikerjakan oleh orang miskin. Dengan kata lain, kemiskinan berfungsi menyediakan tenaga-tenaga kerja murah yang mau menangani pekerjaan kotor dengan upah murah. Orang miskin ini sebenarnya memberikan subsidi yang menguntungkan bagi orang kaya.

II.2. Globalisasi dan Kemiskinan

Memasuki abad 21, dunia ditandai dengan semakin meluasnya sistem globalisasi, baik dalam bidang teknologi, informasi ataupun perdagangan bebas. Widyatmadja mengatakan bahwa suka atau tidak suka, globalisasi sudah menjadi bagian dari manusia yang hidup di bawah kolong langit. Kawasan Asia memasuki babak baru dengan berlakunya perdagangan bebas AFTA dan ACFTA (Asean-China Free Trade Agreement). Dampak negatif maupun positif pasar bebas akan terjadi dalam kehidupan manusia di seluruh dunia. Banyak ilmuwan berusaha untuk mendefinisikan ’globalisasi’ dengan pandangan dan pendekatan yang berbeda. Ada yang hanya melihat sisi positif globalisasi, tetapi ada juga yang melihat dari sisi negatif dan dampaknya bagi orang miskin. Globalisasi bukan sekedar proses pembukaan sekat ekonomi oleh kekuatan global, tetapi juga pendobrakan tatanan sosial politik dan budaya. Globalisasi telah menciptakan ekonomi kasino, yang di dalamnya perputaran modal dan saham bisa membuat suatu negara mengalami kebangkrutan seperti yang terjadi di Asia dan Amerika Latin pada krisis moneter tahun 1997.15

Held dan McGrew mendefinisikan globalisasi sebagai pelebaran, pendalaman, dan percepatan interkoneksi dunia dalam berbagai aspek kehidupan mulai dari budaya hingga kriminalitas, dari keuangan hingga spiritualitas. “Pelebaran” berarti jangkauan spasial dalam pola relasi yang tidak mengenal batas negara lagi (borderless world). Kata “pendalaman” merujuk kepada intensitas dan kualitas relasi antarindividu yang semakin besar. Sedangkan “percepatan” dimaksudkan sebagai kapasitas globalisasi untuk mempersingkat waktu yang dibutuhkan dalam komunikasi maupun informasi.16

Penolakan terhadap globalisasi semakin mencuat terutama dalam karakternya yang paling dominan, yaitu globalisasi ekonomi dengan ditandainya akumulasi kapital, semakin

15

Josef P. Widyatmadja, Yesus dan Wong Cilik, Jakarta: BPK Gunung Mulia, 2010, hal. 174-175.

16

14 tingginya intensitas arus investasi, keuangan, dan perdagangan global. Di samping karakteristik lain dari globalisasi, seperti kemajuan dan inovasi teknologi, intensitas perpindahan manusia, serta semakin meningkatnya ketergantungan dan keterkaitan tidak hanya antar bangsa tetapi juga antar masyarakat. Dengan globalisasi ekonomi, ketidaksetaraan itu sangat mungkin terjadi, karena globalisasi memunculkan eksploitasi negara maju atas negara yang kurang beruntung. Hal ini memungkinkan karena dalam dunia yang semakin global, ketidaksetaraan dalam power (baik itu berupa ilmu pengetahuan, kapital, sumber daya, dan akses informasi) masih tetap terjadi. Sebagaimana yang diungkapkan Lesourne mengenai dampak negatif globalisasi, “Ketika ketidaksetaraan masyarakat industrial tengah mengalami perubahan akan muncul pola-pola ketidaksetaraan yang baru dalam kondisi pekerjaan atau perburuhan dan akses terhadap informasi”. Ketidaksetaraan ini akan memunculkan relasi kekuasaan dan pemerintahan yang eksploitatif bagi pihak yang lebih lemah.17

Globalisasi memiliki sisi negatifnya – penyisihan, diikuti dengan terjadinya proses disintegrasi sosial. Kapilatalisme selalu diikuti oleh ketidakseimbangan sosio-ekonomis serta kurangnya perlindungan untuk mengatasi kemiskinan dan kepapaan. Pengayaan dan penyisihan bukanlah dua proses yang berbeda dan terpisah. Thucydides, sejarawan Yunani Kuno, mengatakan pendapatnya berdasarkan struktur global produksi, keuangan, dan perdagangan : ”Yang kuat berbuat sesuai dengan kekuatannya dan yang lemah menerima takdirnya”18

Di negara yang padat penduduk seperti Indonesia, kemiskinan merupakan masalah laten. Semua sistem ekonomi yang pernah dan sedang diterapkan di Indonesia belum terbukti mampu mengatasi masalah ini. Maka fokus pada nasib kaum miskin, seperti ditekankan kubu antikapitalis, jelas sangat penting untuk dipertahankan. Dalam konteks masyarakat Indonesia yang majemuk, pendekatan dialogis lintas agama dan tradisi kearifan lain merupakan suatu kebutuhan dalam membangun etika ekonomi yang aktual.19

Di pasar terjadi persaingan antara penjual (produsen baik keahlian maupun produk) dan pembeli (konsumen keahlian maupun produk). Pasar merupakan ruang dimana masing-masing perorangan dengan keahliannya masing-masing-masing-masing dan produk masing-masing-masing-masing bersaing ketat. Orang miskin akan sulit terlibat dalam pasar, karena tidak mempunyai kemampuan menghasilkan keahlian maupun produk ditengah persaingan yang ketat itu. Apalagi orang miskin tidak menguasai pengetahuan (knowledge), keahlian (skill), dan sikap (attitude) yang

17

Kaplinsky & Morris, A Handbook for Value Chain Research. IDRC-International Development Research Center, 2003, hal. 3-10.

18 Bas de Gaay Fortman dan Berma Klein Goldewijk, Allah dan harta benda: ekonomi global dalam

perspektif peradaban. Terjemahan Bambang Subandrijo, Jakarta: BPK Gunung Mulia. 2001, hal.12-13.

19

15 memadai. Dalam persaingan di pasar global, orang-orang miskin akan tersingkir dan menjadi orang yang kalah. Untuk itu, selain bantuan agar mereka mampu membeli, pendidikan dan pelatihan (pendampingan) merupakan cara yang dianggap tepat. Tujuannya adalah untuk menambah pengetahuan dan keahlian serta membentuk sikap. Harapannya, jika orang memiliki pengetahuan, keahlian dan sikap yang baik, dia dapat bekerja dan membangun usaha. 20

II.3. Ketidakadilan Bagi Orang Miskin

Dalam konteks Asia, bisa ditambahkan, bahwa kemiskinan juga desebabkan oleh masa kolonialisme yang panjang saat dimana bangsa-bangsa Asia berada dalam penindasan imperialisme Barat yang menghancurluluhkan jiwa bangsa Asia, semangat kreatifnya serta rasa percaya dirinya. Ketika masa lalu yang pahit itu berakhir, bangsa-bangsa Asia tetap menderita karena pengendalian ekonomi masih berada di tengah segelintir orang, pihak penguasa dan pihak pemilik modal besar yang membentuk elite baru yang kemudian bekerjasama dengan wajah baru ’kolonialisme ekonomi’ dari Barat dan Jepang. Jadi, masalah kemiskinan sosial ekonomi di Asia adalah masalah ketidakadilan politik, baik yang terjadi di dalam negara masing-masing maupun ketidakadilan politik dalam sistem ekonomi dunia.21

Di Indonesia, kepemimpinan nasional yang lebih demokratis, sudah berganti beberapa kali, mulai dari BJ. Habibie, K.H. Abdurrahman Wahid, Megawati Soekarnoputri sampai dengan Soesilo Bambang Yudhoyono, namun permasalahan bangsa tetap diwarnai dengan penyelewengan kekuasaan, korupsi, penggaran HAM, dan masalah kemiskinan akibat dari ketidakadilan.22

Kemiskinan, menurut para pemikir dari kelompok demokrasi-sosial, disebabkan oleh ketidakadilan dan ketimpangan akibat tersumbatnya kesempatan kelompok miskin. Pasar/ruang persaingan yang dikuasai oleh kelompok neo-liberalisme, memberikan ruangan bagi praktik ketidakadilan, bahkan ada pula yang menggunakan kekuasaan pemerintahan.23

Menurut Widiastuti (2010:13) kemiskinan merupakan persoalan multidimensi yang mencakup politik, sosial, ekonomi, aset, maupun akses. Hal ini mengakibatkan orang miskin tersingkir dari proses pengambilan keputusan yang menyangkut diri mereka sendiri. Lebih dari itu, segala pekerjaan/usaha yang dilakukan tidak punya akses, termasuk informasi yang memadai ke berbagai sumberdaya kunci yang dibutuhkan untuk meningkatkan taraf hidup mereka secara layak.

20 Kusumaatmadja (Ed.), Politik dan Kemiskinan. Depok : Koekoesan, 2007, hal. 15.

21 Widi Arianto, Menjadi Gereja Misioner Dalam Konteks Indonesia. Yogyakarta: Taman Pustaka Kristen, 2008,

hal. 111.

22

Ibid., hal. 244.

16 Menurut Muller kemiskinan relatif (karena tidak memiliki akses ke sumber-sumber pendapatan) menunjukkan adanya ketidakmerataan kesempatan dan peluang di segala bidang kehidupan.24 Modal atau akses ke lembaga pemberi modal, juga merupakan salah satu penyebab langgengnya kemiskinan. Pinjaman modal hanya dapat diberikan bila ada kepercayaan dari pemberi pinjaman. Kepercayaan itu hanya bisa dipenuhi melalui jaminan yang diberikan oleh pengguna modal. Pertanyaannya, lalu apa yang bisa dijadikan orang miskin sebagai jaminan untuk mendapatkan pinjaman? 25

Bank sebagai institusi umum untuk pemberi modal, lebih berminat memberikan modal kepada yang memiliki jaminan. Hal itu pulalah yang pernah dialami oleh Mohamad Yunus pendiri Grameen Bank, ia menghubungkan orang miskin sudah bekerja keras namun masih melarat, dengan pihak bank; tapi usahanya tidak mendapat tanggapan dari pihak bank. 26

Di Indonesia, pada awal 1987, peraturan pemerintah tentang pendirian Bank dipermudah. Namun kemudian bank-bank yang didirikan bukan untuk membantu menyalurkan kredit pada rakyat miskin tetapi dana yang terkumpul di bank (dari masyarakat) dipakai untuk mendanai proyek-proyek besar justru milik orang/grup-grup orang kaya. Tahun 1994 empat per lima atau 75% jumlah total kredit bank, yang sebagian besar dari bank milik negara disalurkan untuk kredit megaproyek grup-grup bisnis para konglomerat (Prasetyo, 2006:4, 49).

II.4. Gereja dan Kemiskinan

Pembahasan tentang gereja dan kemiskinan, tidak bisa lepas dari pandangan teori teologi pembebasan dari Gutierrez. Teologi, menurut Gutierrez, adalah refleksi kritis tentang praksis Kristen dalam terang firman Allah, atau refleksi kritis tentang firman Allah yang diterima di dalam gereja.27 Menurut Paus Yohanes Paulus II, Teologi Pembebasan bukanlah suatu ”teologi baru”, melainkan suatu tahap baru dalam berteologi. Bukan suatu mode/trend, tetapi suatu usaha yang sungguh-sungguh untuk membuat iman berarti bagi zaman pasca modern.28 Penginjilan bukan hanya pemberitaan verbal.29

Tentang orang kaya dan orang miskin, tidaklah cuma kita jumpai dalam Perjanjian Baru, tetapi juga dalam Perjanjian Lama.30 Tetapi Allah juga tidak anti kekayaan atau secara apriori anti orang kaya, maka harus pula ditentukan bahwa Allah tidak mengidealisir dan meromantisir kemiskinan. Namun, amat jelas bahwa Allah selalu memihak yang lemah,

24 Johanes Müller, Perkembangan Masyarakat Lintas Ilmu, Gramedia Pustaka Utama, Jakarta, 2006, hal. 7. 25 Kusumaatmadja (ed.), 2007. Politik dan Kemiskinan. Depok : Koekoesan, hal. 6.

26

Ibid., hal. 68.

27 David J. Bosch, Transformasi Misi Kristen: Sejarah Teologi Misi Yang Mengubah Dan Berubah. Jakarta:

BPK Gunug Mulia, 2011, hal. 649.

28

Ibid., hal. 685.

29

Ibid., hal. 643.

17 miskin dan tertindas.31 Oleh karena itu, gereja-gereja di Indonesia harus berdiri di dalam solidaritas dengan si miskin dan bertekad bulat memerangi segala sesuatu yang menjadi penyebab kemiskinan maupun pemiskinan.32

Melengkapi pandangan Gutierrez, Eka Darmaputra menyatakan bahwa gereja tidak boleh menjadi penyulut api kebencian, tetapi harus menjadi pembawa obor kesetiakawanan. Namun sekali lagi, itu tidak berarti bahwa gereja dapat bersikap netral, sama sekali tidak. Gereja mesti menegaskan diri dimana ia berdiri: di pihak si miskin. Gereja mesti menegaskan sikapnya yang pasti: menentang segala bentuk ketidakadilan dan kesewenang-wenangan. Dan apapun yang gereja lakukan, gereja melakukannya bukan dengan sikap ingin menjadi pahlawan, melainkan dengan sikap kerendahan hati.33

Secara global perkembangan pemikiran tentang keadilan di kalangan gereja-gereja Protestan dapat dilihat melalui Dewan Gereja-gereja Sedunia (DGD). Sejak tahun 1960-an, DGD mulai mengembangkan apa yang disebut dengan teologi pembangunan. Teologi yang memberi perhatian pada soal-soal kemiskinan, ketertindasan yang terjadi di banyak belahan dunia. Yang membahas tentang: bagaimana masyarakat miskin yang tertindas (terutama secara sosial-ekonomi-politik) bisa keluar dari kemiskinan dan ketertindasan, bagaimana mereka bisa hidup dengan hak-hak hidup yang layak, bagaimana supaya keadaan yang membuat mereka miskin dan tertindas mengalami pembaruan menjadi baik. Kemudian pada sidang raya DGD ke-5 di Nairobi, Gereja-gereja Protestan dan gerakan oikumene pada umumnya melakukan langkah perubahan yang sangat substansial terhadap komitmen mereka pada keadilan. Keadilan bukan lagi menjadi isu sosial-ekonomi-politik semata, melainkan jelas-jelas menjadi persoalan kemanusiaan. Keadilan menjadi perhatian yang sangat penting dan menjadi prioritas di kalangan Gereja-gereja untuk diperjuangkan. Karena itu melalui gerakan oikumenis sedunia, Gereja-gereja diajak untuk menyadarkan warganya, siapapun untuk melawan semua kekuatan yang tidak adil, menindas, yang membuat masyarakat menjadi semakin miskin dan tertindas. Juga gereja-gereja dipanggil untuk melawan kekuatan-kekuatan yang menindas itu, mendukung orang-orang yang melawan penindasan itu yang berusaha mencari akar ketidakadilan itu. Gereja ditantang bukan saja terhadap keberadaannya secara institusional, tetapi hal yang lebih mendasar, yaitu soal keimanannya. Karena Gereja-gereja tidak berada di luar konteks proses pemiskinan dan penindasan itu, tetapi justru berada di dalamnya.34

31 Ibid., hal. 88. 32 Ibid., hal. 89. 33

Ibid., hal. 90

34

18 Penginjilan tidak dapat dipisahkan dari pemberitaan dan praktek keadilan.35 Tugas dan tanggung jawab ini merupakan respon teologis Gereja-gereja, atau orang-orang Kristen terhadap keadaan nyata kemanusiaan manusia, suatu respon yang berkaitan dengan pergumulan nyata manusia terutama yang miskin, lemah, kecil dan tidak berdaya di dalam masyarakat. Mereka memerlukan pembelaan, terutama berhadapan dengan kekuasaan-kekuasaan struktur ekonomi-sosial-politik yang menindas dan melemahkan mereka. Inilah yang seharusnya terjadi bila gereja-gereja di Indonesia ingin sungguh-sungguh menjadi komunitas iman para murid Yesus. Gereja-gereja tidak mempunyai pilihan lain kecuali tetap mau berada di pihak mereka yang menjadi korban kekuasaan. Sebagai kekuatan liberatif (pembebas) sekaligus kekuatan yang mampu memberdayakan (empowering) manusia, Gereja-gereja di Indonesia memiliki potensi yang cukup untuk melakukan itu, tetapi pertanyaannya adalah : apakah gereja bersedia dan berani melakukannya? Atau, apakah selama ini Gereja-gereja melakukannya?

Yesus Kristus menyebut Allah (Bapa) sebagai sosok yang adil36 dan sangat menentang praktek keagamaan yang mengabaikan keadilan dan mengabaikan belas kasihan.37 Dan Pulus juga mengingatkan jemaat Efesus untuk juga berbuah kebaikan dan keadilan dan kebenaran, karena hal seperti itulah yang berkenan kepada Tuhan.38 Bassham dalam Bosh (2012) mengajak orang Kristen untuk ikut serta bertanggung jawab dalam masyarakat manusia, termasuk berusaha demi kesejahteraan manusia dan keadilan.39

II.5. Gereja Kristen Jawa dan Kepedulian terhadap Pelayanan Ekonomi

GKJ (Gereja Kristen Jawa) dalam kehidupan bergereja, mempunyai pokok-pokok ajaran, sebagai pedoman di dalam menjalani kehidupan dan melaksanakan tugas panggilannya. Ajaran gereja GKJ diberi nama ”Pokok-pokok Ajaran GKJ” (PPA GKJ).40 PPA GKJ disusun berdasarkan Alkitab, melalui proses penafsiran Alkitab yang disesuaikan dengan konteks peradaban zaman. PPA GKJ mendefinisikan gereja adalah suatu kehidupan bersama religius yang berpusat pada Yesus Kristus, yang sekaligus merupakan buah pekerjaan penyelamatan Allah dan jawab manusia terhadap penyelamatan Allah, yang di dalamnya Roh Kudus bekerja dalam rangka pekerjaan penyelamatan Allah.41

35 David J. Bosch, Transformasi Misi Kristen: Sejarah Teologi Misi Yang Mengubah Dan Berubah. Jakarta:

BPK Gunug Mulia, 2011, hal. 640.

36 Yohanes 17:25 37

Matius 23:23

38 Efesus 5:9-10

39 David J. Bosch, Transformasi Misi Kristen: Sejarah Teologi Misi Yang Mengubah Dan Berubah. Jakarta:

BPK Gunug Mulia, 2011, hal. 618.

40

Tim Revisi PPA GKJ, Pokok-pokok Ajaran Gereja Kristen Jawa, Salatiga: Sinode GKJ, 2005, hal. 1.

19 Gereja Kristen Jawa (GKJ) mempergunakan tiga tolok ukur berjenjang yaitu Alkitab, Pokok-pokok Ajaran GKJ, serta Tata Gereja dan Tata Laksana GKJ untuk menentukan apakah hidup, karya dan keberadaannya sebagai gereja dapat dipertanggungjawabkan kepada Tuhan Raja Gereja. Itu berarti bahwa difungsikannya Tata Gereja dan Tata Laksana Gereja tersebut sangat diperlukan untuk menata kehidupan GKJ. Tata Gereja GKJ, yaitu tatanan kehidupan gereja untuk menyatakan sikap percaya terhadap penyelamatan Allah, menghayati dan mengungkapkan hubungannya dengan Allah serta untuk melaksanakan tugas panggilannya di dalam pekerjaan penyelamtan Allah. Secara eksplisit, Tata Gereja dan Tata Laksana GKJ berisi mukadimah yang menyatakan pemahaman hakiki tentang eklesiologi, dan pasal-pasal yang mengatur hal-hal principal berkenaan dengan hidup dan karya gereja, dan memuat Tata Laksana yang mengatur hal-hal yang menyangkut prosedur pelaksanaan Tata Gereja.42

Bekenaan dengan pelayanan sosial ekonomi, dalam Tata Laksana GKJ dalam Pasal 54 ayat 1 – 2 menyatakan sebagai berikut :

(1) Pelayanan sosial ekonomi adalah tindakan yang dilakukan oleh gereja untuk memberdayakan warga Gereja mengatasi kesulitan dalam hal kebutuhan sosial ekonomi demi terpeliharanya imannya.

(2) Pelayanan sosial ekonomi yang dilakukan oleh Gereja dapat bersifat konsumtif (Kharitatif), pemberdayaan (Reformatif) dan penyadaran (Transformatif).43

Tentunya tidak hanya GKJ yang mempunyai tatanan tertulis tentang kepedulian terhadap kehidupan sosial ekonomi seperti ini, gereja-gereja lain juga tentu punya tatanan yang hampir mirip. Juga dalam beberapa persidangan antar gereja baik di lingkup sinode, antar sinode ataupun antar Negara seringkali cara pandang dan cara bersikap terhadap kemiskinan menjadi bahan khotbah, bahan renungan, materi diskusi, atau materi persidangan. Sayangnya kadang-kadang hal tersebut hanya menjadi kalimat normatif yang tidak diimplementasikan bagi kaum miskin secara umum. Segundo dalam Bosch (2012) mengkritisi hal demikian dengan mengatakan, ada banyak retorika kosong dalam rumusan-rumusan yang kelihatan sangat hebat.44

Siregar (2012) mengatakan gereja bukan hanya penonton dan bukan sebatas bertugas untuk pengabaran Injil. Gereja justru harus ikut serta dalam menyelesaikan masalah ekonomi rakyat terutama membantu masyarakat yang kurang mampu. Gereja harus inklusif, artinya terbuka, kehadirannya harus berdampak posisti terhadap kehidupan masyarakat, yang

42 Moderamen Sidang Non Reguler GKJ, Tata Gereja dan Tata Laksana Gereja Kristen Jawa , Salatiga: Sinode

GKJ, 2005, hal iii-v.

43

Ibid., hal. 106.

44

20 diwujudkan dengan melakukan berbagai upaya seperti community development; pemberdayaan ekonomi rakyat, pendampingan terhadap petani, buruh dan nelayan. Tugas orang Kristen bukan hanya selalu berbicara tentang surga, tetapi juga bangaimana menghadirkan kehendak Allah di bumi, bukan di surga. Sehingga keimanan kita berdampak bahkan bagi orang lain yang tidak seiman. Gereja tidak (boleh) mengembangkan konsep ekonomi ketamakan. Sebagai tanda-tanda Kerajaan Allah di dunia, yaitu dengan mencoba menyejahterakan orang miskin.45

II.6. Credit Union Sebagai Suatu Alternatif Diakonia Transformatif Pelayanan

Ekonomi bagi Kaum Miskin

Credit Union berasal dari dua kata, yaitu credit dan union. Credit dalam bahasa Latin adalah ’credere’ artinya saling percaya. Sedangkan ’union (unio)’ berarti kumpulan. Jadi, ’Credit Union’ artinya kumpulan orang-orang yang saling percaya. Di Indonesia, Credit Union diterjemahkan sebagai Koperasi Kredit. Menurut beberapa literatur, ada beberapa

definisi tentang Credit Union.

Pertama, Credit Union adalah koperasi keuangan yang dijalankan secara demokratis

dan profit sharing (bagi hasil), menawarkan berbagai produk simpanan dan pinjaman berbunga rendah kepada anggotanya.

Kedua, Credit Union adalah sebuah lembaga keuangan koperasi yang dimiliki dan

diawasi oleh para anggotanya dan dioperasikan untuk tujuan mendorong pola hidup hemat, menyediakan pinjaman dengan suku bunga bersaing, dan menyediakan berbagai pelayanan keuangan lain kepada para anggotanya.

Ketiga, World Council of Credit Union (WOCCU) mendefinisikan Credit Union sebagai ”not-for-profit cooperative institutions” (lembaga koperasi yang bukan untuk mencari keuntungan).

Keempat, Credit Union adalah koperasi keuangan yang didirikan dari, oleh dan untuk

anggota dimana para anggota adalah penabung, peminjam, dan sekaligus pemegang saham. Credit Union beroperasi dengan bisnis tidak untuk mencari keuntungan. Credit Union menawarkan banyak pelayanan perbankan, seperti pinjaman konsumtif dan pinjaman komersial (biasanya lebih rendah dari suku bunga pasar), simpanan sukarela berjangka (suku bunga biasanya lebih tinggi dari suku bunga pasar), kartu kredit, dan asuransi. Pajaknya rendah, bahkan dibeberapa negara seperti USA dan Thailand, bebas pajak.

Kelima, Credit Union adalah koperasi keuangan yang tidak mencari keuntungan

(not-for-profit) yang kehadirannya bertujuan melayani para anggota yang berada dalam satu

45Nelson Flores Siregar, ”CreditUnion, Media Gereja Mengentaskan Kemiskinan”

21 ikatan pemersatu (common-band) seperti wilayah tempat tinggal, profesi, tempat kerja dan lain-lain. Credit Union dioperasikan secara demokratis oleh para anggotanya dan diurus oleh para pengurus dan pengawas yang melayani anggota secara sukarela (voluntarily). Tujuan utama dari Credit Union adalah melayani para anggota agar permasalahan dan kebutuhan keuangan mereka teratasi.

Keenam, sebuah lembaga keuangan koperasi yang dimiliki dan dikendalikan oleh

anggotanya. Credit Union tidak-untuk-profit (not-for-profit) dan hadir untuk memberi tempat yang aman, nyaman bagi anggota untuk menyimpan uang dan memperoleh pinjaman dan pelayanan keuangan lainnya dengan harga yang bersaing. Para anggota diikat dalam suatu ikatan pemersatu, seperti pekerjaan, tempat tinggal, atau gereja.

Dari keenam definisi itulah Credit Union yang ada di Indonesia memjadikan dirinya berbeda dengan lembaga keuangan lainnya yang sudah ada. Lembaga keuangan lain seperti bank, bertujuan mengoptimalkan keuntungan bagi para pemegang saham. Sementara dalam Credit Union, pengelola dan pengurus memberikan pelayanan secara sukarela (tanpa digaji). Credit Union juga memiliki tradisi memberikan memberikan pendidikan kepada anggota melalui seminar atau berbagai jenis pendidikan anggota, mulai dari bagaimana membeli mobil sampai bagaimana mempersiapkan masa pensiun. Hal penting yang perlu dicatat adalah tujuan sosial Credit Union adalah : pendidikan yang berlangsung secara terus menerus, kerjasama antar Credit Union dan tanggung jawab sosial.46

Beberapa tahun terakhir Indonesia muncul istilah Credit Union yang oleh banyak pihak dinyatakan sebagai jawaban atas kebutuhan muncuknya sistem ekonomi kerakyatan yang lebih ideal. Beberapa media masa lokal maupun nasional juga mengeksposnya. Bahkan Perserikatan Bangsa Bangsa (PBB) pada awal minggu pertama Januari 2006 menerbitkan sebuah dokumen tentang pembangunan sektor keuangan yang menyeluruh demi pembangunan. Dokumen tersebut dikenal dengan nama ”Blue Book” (Buku Biru) yang merupakan titik puncak dari kerja PBB dan dianggap sebagai sebuah penemuan terhadap bagaimana sektor keuangan ini memperluas akses pelayanan keuangan untuk membantu mengurangi kemiskinan. PBB mengakui bahwa Credit Union dari awal mulanya telah menjadi pembaharu (inovator) dalam sistem keuangan mikro, dan Credit Union telah terbukti menunjukkan kinerja operasionalnya dengan biaya rendah dan efisiensi tertinggi dibandingkan dengan lembaga keuangan lainnya, dan sasaran utamanya adalah masyarakat miskin.47

46 AM Lilik Agung (Ed..), Credit Union: Kendaraan Menuju Kemakmuran. Jakarta: Elex Media Komputindo,

2012, hal. 2-3.

47Sudarwanto Yustianus,”Prospek CreditUnion”,

22

III. Credit Union Angudi Laras Purworejo

III.1. Sekilas Kabupaten Purworejo

Kabupaten Purworejo wilayahnya seluas 1.034 km2, terdiri atas 16 kecamatan, yang dibagi lagi atas sejumlah 469 desa dan 25 kelurahan. Secara geografis letak wilayah Kabupaten ini ada di terletak pada posisi 109o47’28” – 110o8’20” Bujur Timur dan 7o32’ – 7o 54 Lintang Selatan. Batas sebelah utara adalah Kabupaten Magelang dan Wonosobo, batas sebelah timur adalah Kabupaten Kulonprogo (DIY), batas sebelah selatan adalah Samudra Hindia, sedangkan batas sebelah Barat adalah Kabupaten Kebumen.

Pusat pemerintahan berada di Kecamatan Purworejo. Penduduknya, berdasarkan sensus 2010 adalah sebanyak 948.000 jiwa dengan angka kepadatan 916,83 jiwa/km2

. Berikut adalah data jumlah penduduk Purworejo per kecamatan menurut Jenis Kelamin:

Tabel 1.1. Jumlah Penduduk Kabupaten Purworejo per Kecamatan

DATA JUMLAH PENDUDUK

NO. NAMA

KECAMATAN LAKI-LAKI PEREMPUAN JUMLAH

1. GRABAG 22,720 27,887 50,607

2. NGOMBOL 20,928 21,459 42,387

3. PURWODADI 25,248 26,282 51,530

4. BAGELEN 19,008 19,452 38,460

5. KALIGESING 18,602 18,366 36,968

6. PURWOREJO 48,480 49,221 97,701

7. BANYUURIP 25,023 25,755 50,778

8. BAYAN 29,532 30,101 59,633

9. KUTOARJO 37,597 38,096 75,693

10. BUTUH 26,261 26,694 52,955

11. PITURUH 32,689 32,236 64,925

12. KEMIRI 33,451 32,731 66,182

13 BRUNO 29,167 28,016 57,183

14. GEBANG 24,680 24,509 49,189

15. LOANO 21,525 20,967 42,492

16. BENER 31,545 30,403 61,948

Sumber : Data Monografi Kabupaten Purworejo

Dari segi upah minimum kabupaten (UMP), Kabupaten Purworejo menduduki peringkat terendah yaitu Rp910.000,00 per bulan pada tahun 2014, dari 35 kabupaten/kotadi Provinsi Jawa Tengah (BPS Jawa Tengah, 2014).

III.2. Gereja Kristen Jawa di Purworejo

23 "Golongane Wong Kristen Jowo kang Mardhiko". Majelis GKJ Purworejo diteguhkan pada tanggal 4 Februari 1900.48

III.3. Visi GKJ Purworejo saat ini

GKJ Purworejo mencanangkan visinya diselaraskan dengan berdasarkan jati diri Gereja-gereja Kristen Jawa, yaitu : menjadi gereja yang senan tiasa memperbaharui diri, bertumbuh dalam Kristus dan berperan aktif mewartakan Rahmat Allah.

III.4. Misi GKJ Purworejo saat ini

Misi merupakan operasionalisasi dari visi tersebut, yaitu:

1.Terus-menerus memantapkan diri dalam spiritualitas yang mampu menjawab tantangan zaman.

2.Terus-menerus memantapkan diri dalam kemandirian membangun mentalitas berkelimpahan.

3.Terus-menerus membanggun kebersamaan, baik internal maupun eksternal, bagi pemulihan martabat manusia.

4.Terus-menerus mengoptimalkan pendayagunaan segenap potensi GKJ. (disalin dari Buku Materi Sidang Majelis Terbuka GKJ Purworejo tahun 2012/2013)

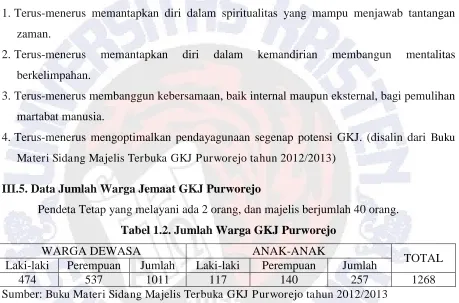

III.5. Data Jumlah Warga Jemaat GKJ Purworejo

Pendeta Tetap yang melayani ada 2 orang, dan majelis berjumlah 40 orang.

Tabel 1.2. Jumlah Warga GKJ Purworejo

WARGA DEWASA ANAK-ANAK

TOTAL Laki-laki Perempuan Jumlah Laki-laki Perempuan Jumlah

474 537 1011 117 140 257 1268

Sumber: Buku Materi Sidang Majelis Terbuka GKJ Purworejo tahun 2012/2013

Namun hingga kini (setelah + 113 tahun), menurut data angka tahun 2013 di Sinode GKJ, berdasarkan jumlah pendapatan persembahan gereja-gereja, GKJ Klasis Purworejo ada dalam urutan terbawah dari 32 Klasis GKJ se-Sinode GKJ. Hal ini tentu saja membuat GKJ Purworejo harus melihat kenyataan bahwa secara finansial (baik dari sisi UMK Kabupaten dan Persembahan Klasis), jemaat GKJ Purworejo rata-rata dalam urutan terbawah. Namun kenyataan tersebut juga yang membuat GKJ Purworejo harus berfikir lebih keras, bagaimana menemukan suatu konsep yang sekaligus dapat ditindaklanjuti untuk meningkatkan kesejahteraan jemaat GKJ Purworejo khususnya. Pendeta Eko Lukas Sukoco mengatakan, tidak mungkin membangun kesejahteraan umat hanya di pikirkan dan ditangani oleh 1 orang saja, meskipun hal tersebut baru embrionya, maka wacana peningkatan kesejahteraan umat

48

24 dijadikan topik diskusi antar teman-teman pendeta dalam satu klasis, yaitu Klasis Purworejo.49

IV.1. Credit Union sebagai Alternatif Baru Pengembangan Ekonomi Jemaat GKJ

Purworejo

Di lingkup pelayanan GKJ Purworejo, wacana Credit Union sudah menjadi pembicaraan selama 3 tahun sebagai konsep alternatif pelayanan ekonomi jemaat, pengganti koperasi gereja yang lama yang telah ada. Hal itu menjadi pembicaraan antar pendeta GKJ dalam satu klasis (GKJ Klasis Purworejo). Akhirnya setelah menjadi wacana pembicaraan dan diskusi selama 3 tahun, Credit Union tidak menggantikan koperasi yang sudah ada, namun sebagai substitusi atau alternatif koperasi yang telah ada. Pada tanggal 3 Januari 2011 Gereja-gereja Kristen Jawa (GKJ) Klasis Purworejo memfasilitasi lahirnya CREDIT UNION "Angudi Laras". Mereka sebagian besar adalah para Pendeta dan keluarganya. Credit Union yang dibentuk sebagai model gerakan ekonomi jemaat, yang untuk sementara fungsi dan keanggotaannya diutamakan ditujukan bagi jemaat miskin.50

Namun hal penting yang perlu dicatat, bahwa Credit Union harus berdiri sendiri sebagai suatu lembaga mandiri, tidak boleh di bawah institusi gereja ataupun klasis, apalagi tergantung kepada gereja/klasis, meskipun inisiator Credit Union adalah para pendeta; mengingat kelak Credit Union akan menjadi sebuah institusi keuangan yang memiliki badan hukum sendiri. Credit Union adalah lembaga non profit yang dimiliki oleh anggota, dan untuk mengupayakan kesejahteraan bersama. Credit Union "meletakkan" pelayanan kepada anggota diatas keuntungan. Namun meskipun Credit Union adalah lembaga non profit, Credit Union harus dikelola secara profesional terutama dalam pembuatan keputusan keuangan dan kebijakan financial, agar Credit Union menjadi institusi yang bisa membiayai diri sendiri bahkan memberi keuntungan kepada stiap anggotanya, baik keuntungan finansial maupun keuntungan pembelajaran ekonomi produktif. Hubungan dengan gereja adalah simbiosis mutualisme, dimana akan terjadi saling menguntungkan tanpa adanya saling dominasi.

Meskipun badan hukum Credit Union Angudi Laras dibawah Kementrian Koperasi RI, dengan nomor yang didaftarkan di notaris adalah 184/BH/XIV.21/2012, namun ada perbedaan secara prinsipiil dengan koperasi masa kini, terutama dalam hal permodalan.

Credit Union tidak menerima titipan modal dari luar anggota, maupun hibah dari pemerintah yang sering disebut sebagai ”bantuan modal koperasi”. Inilah perbedaan mendasar antara Credit Union dengan Koperasi. Credit Union Angudi Laras meskipun lahir di jaman ini,

49

Wawancara dengan Pdt. Eko Lukas Sukoco (Pendeta GKJ Purworejo), tgl. 20 Maret 2014, jam 10.30 WIB).

25 namun mengadopsi prinsip-prinsip koperasi mula-mula yang digagas dan didirikan oleh Friedrich Wilhelm Raiffeisen pada tahun 186451.

Visi Credit Union Angudi Laras: Credit Unionyang terpercaya dan berkesinambungan di Kabupaten Purworejo sedangkan misinya adalah: memberikan pelayanan keuangan yang prima bagi anggota, memberdayakan anggota menuju kemandirian sosial ekonomi. Dengan misi tersebut, Credit Union Angudi Laras mewajibkan anggotanya untuk mengikuti pendidikan dasar keuangan/ekonomi. Pendidikan dasar ini akan diteruskan dengan pendidikan-pendidikan lanjutan. Hal ini adalah merupakan upaya agar setiap anggota Credit Union, yang kebanyakan adalah kaum awam tidak berpendidikan ekonomi dan dari golongan ekonomi kelas bawah, melek keuangan dan bijak dalam membelanjakan uang yang dimilikinya (tidak hanya untuk tujuan konsumtif). Materi pendidikan-pendidikan lanjutan bagi anggota juga diperlengkapi dengan kursus-kursus tentang kegiatan ekonomi produktif dan ekonomi kreatif dengan mendatangkan berbagai nara sumber pelaku mikro enterpreneur yang kompeten dan relevan. Visi dan misi Credit Union Angudi Laras ini selaras dengan visi dan misi GKJ Purworejo. Bahkan juga selaras dengan Tata Gereja dan Tata Laksana Gereja dalam Pasal 54 (ayat 2) yang berbunyi: Pelayanan sosial ekonomi yang dilakukan oleh greja dapat bersifat transformatif. Bahkan Credit Union Angudi Laras juga membuat jejaring intern

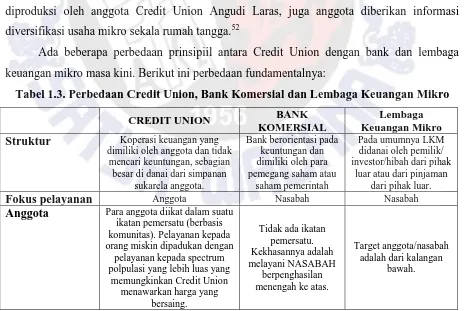

anggota dan antar anggota dengan pihak lain dalam hal memasarkan barang ataupun jasa yang diproduksi oleh anggota Credit Union Angudi Laras, juga anggota diberikan informasi diversifikasi usaha mikro sekala rumah tangga.52

Ada beberapa perbedaan prinsipiil antara Credit Union dengan bank dan lembaga keuangan mikro masa kini. Berikut ini perbedaan fundamentalnya:

Tabel 1.3. Perbedaan Credit Union, Bank Komersial dan Lembaga Keuangan Mikro

CREDIT UNION BANK KOMERSIAL

Lembaga Keuangan Mikro

Struktur Koperasi keuangan yang

dimiliki oleh anggota dan tidak mencari keuntungan, sebagian besar di danai dari simpanan

sukarela anggota.

Bank berorientasi pada keuntungan dan dimiliki oleh para pemegang saham atau

saham pemerintah

Pada umumnya LKM didanai oleh pemilik/ investor/hibah dari pihak

luar atau dari pinjaman dari pihak luar.

Fokus pelayanan Anggota Nasabah Nasabah

Anggota Para anggota diikat dalam suatu ikatan pemersatu (berbasis komunitas). Pelayanan kepada orang miskin dipadukan dengan

pelayanan kepada spectrum polpulasi yang lebih luas yang

memungkinkan Credit Union menawarkan harga yang

bersaing.

Tidak ada ikatan pemersatu. Kekhasannya adalah melayani NASABAH

berpenghasilan menengah ke atas.

Target anggota/nasabah adalah dari kalangan

bawah.

51

Wawancara dengan Pdt. Eko Lukas Sukoco (Pendeta GKJ Purworejo), tgl. 20 Maret 2014, jam 10.45 WIB.

26

CREDIT UNION BANK

KOMERSIAL

Lembaga Keuangan Mikro

Tata Kelola Anggota memilih

pengurus/pengawas sebagai sukarelawan (tanpa digaji) dari para anggota sendiri yang

memenuhi syarat. Dalam memilih para pengurus/pengawas, satu

anggota berhak atas satu suara, tanpa mempertimbangkan berapa jumlah uang yang disimpan di

Credit Union.

Para pemegang saham memilih pengurus dan digaji, dapat berasal

dari luar masyarakat/pengguna

jasa bank. Banyaknya suara ditentukan dengan jumlah saham yang dimiliki oleh

masing-masing pemegang saham.

Lembaga ini dijalankan oleh pengurus yang ditunjuk dan digaji.

Pendapatan (Earnings)

Pendapatan bersih digunakan agar suku bunga pinjaman

rendah dan suku bunga simpanan tinggi atau

digunakan untuk pengembangan produk dan

pelayanan baru. Pemegang saham menerima keuntungan sebanding dengan sahamnya. Pendapatan bersih digunakan untuk membangun cadangan atau dibagikan kepada

para investor.

Produk dan Pelayanan

Rentang pelayanan keuangan yang luas, terutama produk

simpanan, kredit, transfer uang dan asuransi. Ada pendidikan dasar dan

berkala serta pembinaan anggota.

Rentang pelayanan yang luas, produk simpanan, kredit, transfer uang dan asuransi, termasuk

berbagai peluang investasi. Tidak ada pendidikan

dasar dan berkala serta pembinaan nasabah, kecuali para

karyawan/staff.

Fokus pada kredit mikro. Tidak ada pendidikan dasar dan berkala serta

pembinaan nasabah, kecuali para karyawan/staff.

Tanggungjawab Sosial Komersial Komersial

Sumber : Lilik Agung (Ed.) Credit Union: Kendaraan menuju Sukses. 2012. Hal 29-30

Hal tersebut, merupakan jawaban mengapa layanan kesejahteraan umat miskin tidak tercukupi dengan adanya koperasi maupun lembaga keuangan mikro atau perbankan yang sudah ada di Purworejo. Menurut pemaparan Maria Ch., Manager Credit Union Angudi Laras, Bank maupun lembaga keuangan mikro yang ada sekarang ini, bukanlah lembaga

sosial namun lembaga komersial, jadi pasti harus ada untung yang diperoleh dari setiap nasabah. Keuntungan yang diperoleh menjadi keuntungan pemilik saham Bank maupun lembaga keuangan mikro tersebut. Sedangkan pada Credit Union, jika ada keuntungan, maka keuntungan tersebut akan menjadi keuntungan pemilik Credit Union (dalam hal ini, seluruh anggota adalah pemilik Credit Union). Credit Union melayani masyarakat ekonomi bawah dan bersifat sosial. Namun meskipun demikian Credit Union harus bekerja dengan praofesional agar tidak merugi, namun justru semakin berkembang dengan membiayai dirinya sendiri tanpa harus memohon belas kasihan dari pihak luar.53

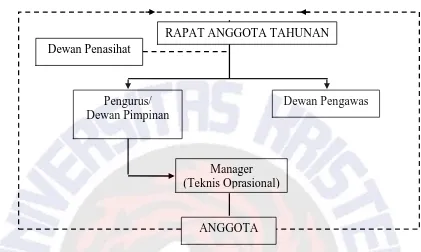

27 Pemegang struktur tertinggi dalam organisasi Credit Union adalah RAT (Rapat Anggota Tahunan) adapun struktur organisasi Credit Union Angudi Laras adalah sebagai berikut:

Struktur Organisasi Credit Union Angudi Laras

Sumber : Buku Pola Kebijakan Pengurus Tahun Buku 2013 Credit Union Angudi Laras

Keterangan : Dalam rapat anggota, setiap anggota mempunyai 1 suara, tidak berdasarkan besar/kecilnya simpanan. Pengurus/Dewan Pimpinan dan Dewan Pengawas dipilih melalui RAT, dan bertugas membuat Peraturan dan Kebijakan Organisasi.

[image:31.610.106.527.137.389.2]Meskipun Pengurus/Dewan Pimpinan dan Dewan Pengawas dipilih secara demokratis oleh RAT, namun kebanyakan yang duduk di dalamnya adalah para Sarjana Ekonomi dan para Pendeta yang tidak digaji, namun peduli dengan masalah kesejahteraan ekonomi golongan ekonomi lemah / kaum miskin.

Tabel 1.4. Data anggota Credit Union Angudi Laras Purworejo menurut asal gereja.

No. ASAL GEREJA JUMLAH PERSENTASE (%)

1. GKJ Bener 10 1.8

2. GKJ Pituruh 2 0.4

3. GKJ Jatirejo 5 0.9

4. GKJ Jenar 25 4.4

5. GKJ Kaligesing 19 3.4

6. GKJ Kutoarjo 50 8.8

7. GKJ Purworejo 235 41.5

8. GKJ Purworejo Selatan 44 7.8

9. GKJ Sidorejo 11 1.9

10. GKJ Tlepok 15 2.7

11. GKJ di luat Klasis 27 4.8

12. Non- GKJ 43 7.6

13. MUSLIM 80 14.1

TOTAL 566 100

Sumber : Data Keanggotaan CUAL Berdasarkan Asal Gereja, Desember 2013. Dewan Penasihat

Pengurus/ Dewan Pimpinan

Dewan Pengawas

Manager (Teknis Oprasional)

ANGGOTA

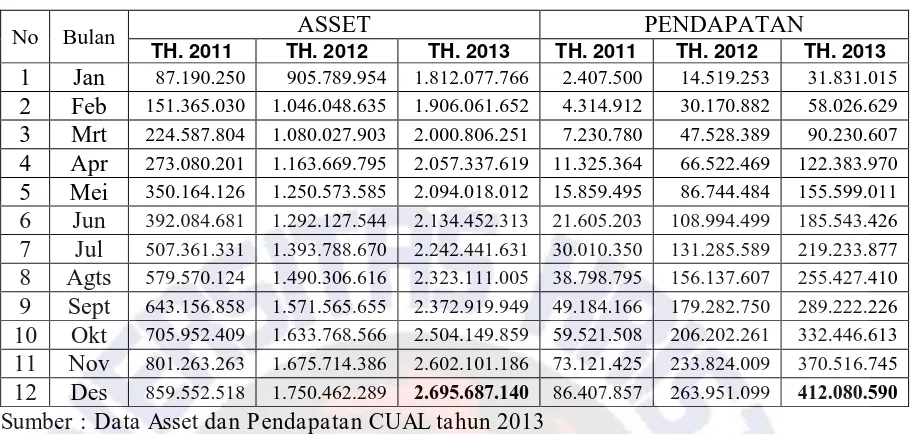

28 Dari seluruh anggota Credit Union Angudi Laras (566 orang), hingga akhir tahun 2013 (3 tahun) terkumpul aset dan pendapatan, sebagai berikut :

Tabel 1.5. Tabel Asset dan Pendapatan CU Angudi Laras dalam 3 tahun (2011-2013)

No Bulan ASSET PENDAPATAN

TH. 2011 TH. 2012 TH. 2013 TH. 2011 TH. 2012 TH. 2013

1 Jan 87.190.250 905.789.954 1.812.077.766 2.407.500 14.519.253 31.831.015 2 Feb 151.365.030 1.046.048.635 1.906.061.652 4.314.912 30.170.882 58.026.629 3 Mrt 224.587.804 1.080.027.903 2.000.806.251 7.230.780 47.528.389 90.230.607 4 Apr 273.080.201 1.163.669.795 2.057.337.619 11.325.364 66.522.469 122.383.970 5 Mei 350.164.126 1.250.573.585 2.094.018.012 15.859.495 86.744.484 155.599.011 6 Jun 392.084.681 1.292.127.544 2.134.452.313 21.605.203 108.994.499 185.543.426 7 Jul 507.361.331 1.393.788.670 2.242.441.631 30.010.350 131.285.589 219.233.877 8 Agts 579.570.124 1.490.306.616 2.323.111.005 38.798.795 156.137.607 255.427.410 9 Sept 643.156.858 1.571.565.655 2.372.919.949 49.184.166 179.282.750 289.222.226 10 Okt 705.952.409 1.633.768.566 2.504.149.859 59.521.508 206.202.261 332.446.613 11 Nov 801.263.263 1.675.714.386 2.602.101.186 73.121.425 233.824.009 370.516.745 12 Des 859.552.518 1.750.462.289 2.695.687.140 86.407.857 263.951.099 412.080.590

Sumber : Data Asset dan Pendapatan CUAL tahun 2013

Pada awalnya terbentuk 33 orang anggota yang berkomitmen untuk mendirikan Credit Union Angudi Laras, dan bersedia mengikuti Pendidikan Dasar Planning Strategy I yang difasilitatori oleh Francis Wahono, pendiri Credit Union Cindelaras Tumangkar – Yogyakarta. Dan saat launching/pembukaan perdana pada tanggal 3 Januari 2011, terkumpul 183 anggota perdana dengan iuran perdana terkumpul sebesar 183 x Rp80.000,00/orang = Rp14.640.000,00. Pada bulan pertama, asset yang juga diperhitungkan adalah peralatan pendukung (furniture, komputer, dll) yang pengadaannya melalui cara gotong royong antar anggota mula-mula diperhitungkan secara nominal sebagai tabungan yang disepakati bersama untuk tidak diambil atau tetap diperhitungkan, dan akan dikembalikan ketika Credit Union Angudi Laras sudah mendapatkan keuntungan. Adapun tempat operasionalnya masih pinjam di salah satu bagian kantor Klasis GKJ Purworejo. Namun jika dilihat keuntungan pada tabel di atas, maka ada pendapatan yang sangat baik dengan trend yang semakin naik.54

Ada hal menarik lainnya dalam operasional Credit Union Angudi Laras, yang sangat berbeda dengan sistem lembaga keuangan komersial lainnya, yaitu dimana bunga pinjaman adalah 2% menurun setiap tahunnya. Sedangkan bunga simpanannya adalah 6% pertahun untuk tabungan harian, yang langsung ditambahbukukan ke dalam buku simpanan yang bersangkutan setiap akhir bulan. Sedangkan untuk tabungan berjangkanya diberi nama SIHARTA (Simpanan Hari Tua), mirip deposito dengan syarat minimal mengendap selama 5 tahun diberi bunga jasa simpanan 14%, namun besaran bunga akan langsung

29 ditambahbukukan ke buku tabungan setiap akhir bulan.55 Ini juga merupakan perbedaan dengannya dengan koperasi yang Sisa Hasil Usaha (SHU) koperasi dibagikan di akhir tahun, namun pada Credit Union keuntungan ditambahkan/didebetkan langsung setiap bulan dalam bentuk bunga tabungan, sehingga akan sesuai dengan keaktifan anggota dalam menabung atau meminjam kredit. Bunga Kredit yang sebesar 2% menurun juga akan menjadi keuntungan peminjam kredit.

Solduka adalah solidaritas dukacita antar anggota Credit Union Angudi Laras. Besaran iuran uang solduka adalah Rp10.000,00 per tahun untuk tiap anggota. Solduka merupakan bentuk solidaritas dan turut belasungkawa terhadap anggota yang meninggal, berupa santunan secara tunai. Ini mirip asuransi jiwa yang sederhana. Ini merupakan wujud kesetiakawanan yang dirancang dalam suatu sistem iuran wajib yang tidak memberatkan, namun akan sangat berguna bagi ahli waris anggota yang tengah mengalami dukacita.56

V.1. Hal yang telah dilakukan GKJ Purworejo

Berdasarkan kenyataan besaran UMP Kabupaten Purworejo dan Data Pendapatan Gereja-gereja, maka perlu dilakukan suatu upaya untuk menyikapi hal tersebut dengan menggunakan sumber daya yang ada di lokasi setempat. Kata-kata inspiratif ”kesulitan si miskin hanya dapat diatasi oleh si miskin itu sendiri. Si miskin harus mengumpulkan uang

secara bersama-sama dan kemudian meminjamkan kepada sesama mereka juga. Pinjaman

harus digunakan untuk tujuan yang produktif yang memberikan penghasilan. Jaminan

pinjaman adalah watak si peminjam/anggota.”oleh Friedrich Wilhelm Raiffeisen pada tahun 1864, menjadikan inspirasi Pendeta Eko Lukas Sukoco dalam mengajak warga jemaat GKJ dengan menggunakan SDM manusia yang telah ada untuk mencoba mempraktekannya, dengan merintis berdirinya Credit Union di sekitar GKJ Purworejo. Setelah melalui diskusi panjang antar pendeta GKJ se-klasis Purworejo, maka dicari model yang dianggap tepat dan paling memungkinkan untuk dilakukan dalam rangka peningkatan kesejahteraan umat yang akan dimulai dari jemaat di lingkup GKJ Klasis Purworejo. Dan model yang sedang cukup aktual dalam hal pengembangan kesejahteraan umat adalah Credit Union, yang juga telah cukup berhasil dilaksanakan di Yogyakarta (Credit Union Cindelaras Tumangkar, Yogyakarta, yang dikelola oleh umat Katholik).

Membangun suatu sistem ekonomi masyarakat yang menuju kemandirian ekonomi produktif, merupakan sesuatu yang tidak mudah dan dibutuhkan cukup tenaga pemikiran dan konsep yang matang dan jelas arah yang akan dicapai. Apalagi jika sistem ekonomi produktif yang berbasis komunitas lokal tersebut berbasis pada kekuatan diri sendiri yang sudah ada,

55

Cahyono, Nur Edi. Pola Kebijakan Pengurus Credit Union Angudi Laras tahun buku 2013. Purworejo: Credit Union Angudi Laras, 2013, hlm. 8.

30 tidak mengandalkan belas kasihan dari komunitas lain (Self-Financing). Namun sebuah harapan besar dan hal-hal yang sulit akan dicapai dengan di mulai dari satu langkah kecil dan sederhana. Warga jemaat (sumberdaya yang telah ada) yang peduli ambil bagian dan yang mempunyai kapabilas/mengerti tentang kegiatan ekonomi, juga dilibatkan dalam proses pembentukan Credit Union Angudi Laras, sekaligus menjadi anggota mula-mula.57

Sebagai salah satu inisiator berdirinya Credit Union Angudi Laras, GKJ Purworejo terus mendorong agar semua jemaat, khususnya golongan ekonomi menengah ke bawah untuk menjadi anggota Credit Union. Hal ini memang belum seluruh warga jemaat GKJ Purworejo yang termasuk kategori tersebut mau bergabung dengan Credit Union Angudi Laras. Jika dilihat dari data yang ada, baru 235 orang dari 1268 total warga GKJ Purworejo yang menjadi anggota Credit Union Angudi Laras (18,8%), atau 235 dari 1.011 warga dewasa (23.2%) warga dewasa. Melihat angka-angka ini merupakan potensi yang besar untuk mengembangkan Credit Union Angudi Laras, untuk berkembang lebih besar lagi. Apalagi jika dilihat dalam 3 tahun saja, asset yang dimiliki oleh Credit Union Angudi Laras sudah bertumbuh menjadi Rp2.695.687.140,00 dengan pendapatan bulanan yang terus meningkat.

Salah satu keuntungan dari nyata dari adanya Credit Union Angudi Laras bagi warga GKJ Purworejo adalah tidak jatuhnya warga jemaat ke jeratan rentenir atau lembaga keuangan yang menereapkan bunga pinjaman yang tinggi (4% tetap / flat dari total p