si

ANALISIS PERSEPSI AKUNTAN

TERHADAP STANDAR AKUNTANSI

KEUANGAN ENTITAS TANPA

AKUNTABILITAS PUBLIK (SAK ETAP)

Posted by adriansyahnantu ⋅ Januari 30, 2012 ⋅ & KomentarANALISIS PERSEPSI AKUNTAN TERHADAP STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

OLEH

ADITYAWAN SALAM A 311 06 088

Skripsi Sarjana Lengkap Untuk Memenuhi Syarat Guna Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi

Universitas Hasanuddin 2010

DAFTAR ISI

HALAMAN JUDUL

HALAMAN PENGESAHAN

ABSTRAK

KATA PENGANTAR

DAFTAR ISI

DAFTAR GAMBAR

DAFTAR TABEL

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

1.1. Latar Belakang

1.2. Rumusan Masalah

1.3. Tujuan Penelitian

1.4. Kegunaan Penelitian

1.5. Sistematika Penulisan

BAB II TINJAUAN PUSTAKA

2.1. Definisi Persepsi

2.2. Definisi Akuntan

2.3. Jenis-Jenis Akuntan

2.5. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

BAB III METODE PENELITIAN

3.1. Populasi dan Sampel Penelitian

3.2. Jenis dan Sumber Data

3.3. Metode Pengumpulan Data

3.4. Metode Analisis Data

BAB IV ANALISIS DATA DAN PEMBAHASAN

4.1. Deskripsi Sampel Penelitian

4.2. Uji Kualitas Data

4.3. Analisis Data

BAB V PENUTUP

5.1 Simpulan

5.2 Keterbatasan Penelitian

5.3 Saran

DAFTAR PUSTAKA

DAFTAR LAMPIRAN : KUISIONER

DAFTAR PUSTAKA

Berry, A., E. Rodriguez dan H. Sandeem, Small and Medium Enterprises Dynamics in Indonesia. Bulletin of Indonesian Economic Studies 37 (3):363-384, 2001

Damarjati, Rudita Arya, Exposure Draft Standar Akuntansi Keuangan Untuk Usaha Mikro, Kecil dan Menengah (UMKM) serta Analisa Perbandingannya dengan PSAK, FEUI: 2007

Dewan Standar Akuntansi Keuangan, Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik, Ikatan Akuntan Indonesia, Jakarta, 2009

Dewan SPAP IAI Kompartemen Akuntan Publik , Standard Profesi Akuntan Publik, per 1 januari 2001, Jakarta: Salemba Empat. 2001

Dewan Standar Akuntansi Keuangan, Standar Akuntansi Keuangan, Ikatan Akuntan Indonesia Jakarta: Salemba Empat, 2007

http://www.iaiglobal.or.id. Diakses 27 Juli 2010. http://www.pwc.com. Diakses 27 Juli 2010 http://wikipedia.com. Diakses 27 Juli 2010

Indriantoro, Nur dan Bambang Supomo, Metode Penelitian Bisnis Untuk Akuntansi dan

Manajemen, Edisi Pertama, Jakarta: BPFE Yogyakarta.

2002

Kell, Water G. dan William G. Boynton, Modem Auditing, Seventh Edition, USA : John Willey and Sons,Inc. 2001.

Kuncoro, M., A Quest for Industrial Districts: An Empirical study of Manufacturing Industries in Java. Makalah disajikan dalam lokakarya Economic Growth and Instutional Change in Indonesia during the 19th and 20th Centuries, Amsterdam 25-26 Februari. 2002.

Mubyarto, “Mengembangkan Ekonomi Rakyat Sebagai Landasan Ekonomi Pancasila,” Seminar Ekonomi Untuk Masa Depan Indonesia Pasca-IMF, KOPMA-UGM, 11 Oktober 2003

Peraturan Pemerintah Nomor 24 Tahun 2005, Standar Akuntansi Pemerintahan, Cetakan Pertama, Bandung: Fokus Media, 2005

Rakhmat, Jalaluddin. Psikologi Komunikasi, Edisi Revisi, Bandung: PT. Remaja Rosdakarya, 1993

Robbins, Stephen P. Prinsip-Prinsip Perilaku Keorganisasian. Erlangga: Jakarta. 2002. Soemarso, Akuntansi Suatu Pengantar, Edisi lima (Revisi), Jakarta: Salemba Empat, 2004 Sugiyono. Statistik untuk Penelitian. Cetakan Kesepuluh. Bandung: Alfabeta. 2007

Sugiyarso, Dasar – Dasar Akuntansi, Edisi pertama, Yogyakarta. 2005

Tim Penyusun Kamus Pusat Pembinaan dan Pengembangan Bahasa, “Kamus Besar Bahasa Indonesia”, Edisi Kedua, Departemen Pendidikan dan Kebudayaan, Jakarta: Balai Pustaka, 1999

“Uni European Decision”, 2002

Wahdini dan Suhairi, “Persepsi Akuntan terhadap Overload Standar Akuntansi Keuangan (SAK) bagi Usaha Kecil dan Menengah”, Simposium Nasional Akuntansi IX, Padang: 2006

Wahyudi, Muhammad, Analisis Faktor-Faktor yang Mempengaruhi Penggunaan Informasi Akuntansi pada Usaha Kecil dan Menengah (UKM) di Yogyakarta, Program Pascasarjana Universitas Diponegoro, 2009

BAB II

TINJAUAN PUSTAKA

2.1. Definisi Persepsi

(penerimaan) langsung dari sesuatu atau merupakan proses seseorang mengetahui bebarapa hal melalui panca inderanya. Sedangkan menurut Rakhmat (1993:88) disebutkan bahwa persepsi merupakan pengalaman tentang objek, peristiwa atau hubugan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Menurut Ikhsan dan Ishak (2005:57), persepsi adalah bagaimana orangorang melihat atau menginterpretasikan peristiwa, objek, serta manusia. Pada kenyataanya, masing-masing orang memiliki persepsinya sendiri atas suatu kejadian sehingga berbeda satu dengan yang lainnya. Definisi persepsi yang formal adalah proses dengan mana seseorang memilih, berusaha, dan menginterpretasikan rangsangan ke dalam suatu gambaran yang terpadu dan penuh arti.

Riset tentang persepsi secara konsisten menunjukkan bahwa individu yang berbeda dapat melihat hal yang sama tetapi memahaminya secara berbeda. Kenyatannya adalah bahwa tak seorang pun dari kita dapat melihat realitas. Yang kita lakukan adalah menginterpretasikan apa yang kita lihat dan menyebutnya sebagai realitas. Persepsi setiap individu mengenai suatu objek atau peristiwa sangat tergantung pada kerangka ruang dan waktu yang berbeda. Perbedaan tersebut disebabkan oleh dua faktor, yaitu faktor dalam diri seseorang (aspek kognitif) dan faktor dunia luar (aspek stimulus visual). Robins (2002: 32) mengatakan bahwa persepsi suatu individu terhadap objek sangat mungkin memiliki perbedaan dengan persepsi individu lain terhadap objek yang sama. Fenomena ini menurutnya disebabkan oleh beberapa faktor yang apabila digambarkan tampak seperti gambar berikut:

Sumber: Tesis Novius 2008 (Robins:2002)

Berdasarkan gambar di atas, terdapat faktor yang bekerja untuk membentuk persepsi dan kadangkala membiaskan persepsi. Faktor-faktor tersebut dapat terletak pada orang yang mempersepsikannya, objek atau konteks di mana persepsi itu dibuat. Ketika seorang individu melihat suatu sasaran dan berusaha menginterpretasikan apa yang ia lihat, interpretasi itu sangat dipengaruhi oleh karakteristik pribadi yang mempengaruhi persepsi meliputi sikap, kepribadian, motif, kepentingan, pengalaman masa lalu, dan harapan. Begitu pula dengan karakteristik sasaran yang diobservasi dapat mempengaruhi apa yang dipersepsikan. Faktor situasi seperti waktu, keadaan tempat, keadaan sosial juga mempengaruhi dalam membentuk persepsi seseorang tehadap objek/peristiwa yang akan dipersepsikan.

Persepsi tentang objek atau peristiwa tersebut tergantung pada suatu kerangka, ruang, dan waktu sehingga persepsi itu akan sangat subjektif dan situasional. Selain secara implisit, sudah terlihat pada definisi diatas, argumentasi ini juga selaras dengan yang dikemukakan oleh Rakhmat (1993:89) bahwa persepsi ditentukan oleh faktor personal dan situasional yang disebut dengan faktor fungsional dan faktor struktural. Faktor fungsional berasal dari kebutuhan, pengalaman masa lalu dan hal-hal lain yang termasuk dalam apa yang disebut dengan faktor personal. Oleh karena itu, yang menentukan persepsi bukan jenis atau bentuk stimulus tetapi karakteristik orang yang memeberikan respon pada stimulus tersebut. Sedangkan faktor situasional atau struktural berasal semata-mata dari sifat fisik dan efek saraf yang ditimbulkan pada sistem saraf individu. Persepsi bersifat subjektif karena melibatkan aspek psikologis yaitu proses kognitif sehingga apa yang ada dalam perkiraan individu akan ikut aktif dalam menentukan persepsi individu. Bagi profesi akuntan, persepsi profesi merupakan pemahaman seorang akuntan terhadap apa yang digelutinya. Pemahaman ini berkaitan dengan faktor kognitif masing-masing individu akuntan tersebut sehingga persepsi akuntan satu dengan yang lain akan berbeda.

2.2. Definisi Akuntan

Menurut Soemarso (2004:14), akuntan merupakan suatu gelar bagi mereka yang telah lulus ujian-ujian akuntansi seperti yang ditetapkan dalam Undang-Undang Nomor 34 Tahun 1954. Tenaga-tenaga akuntansi secara umum dapat didefinisikan sebagai mereka yang mempunyai pengetahuan di bidang akuntansi.

Sedangkan menurut Sugiyarso (2005:5), akuntan adalah seseorang yang mempunyai izin akuntan yang diberikan oleh universitas negeri atau badan perguruan tinggi lainnya yang dibentuk menurut undang-undang yang diakui pemerintah. Akuntan mempunyai pengetahuan dan penerapan standar akuntansi keuangan yang diterima umum. Seorang akuntan diharapkan cakap untuk mengawasi dan mengatur pekerjaan pemegang buku dalam pencatatan, penggolongan, peringkasan, penyajian, dan penafsiran data akuntansi.

Ketentuan mengenai praktek Akuntan di Indonesia diatur dengan Undang-Undang Nomor 34 Tahun 1954 tentang Pemakaian Gelar Akuntan (Accountant) yang mensyaratkan bahwa gelar akuntan hanya dapat dipakai oleh mereka yang telah menyelesaikan pendidikannya dari

perguruan tinggi dan telah terdaftar pada

Kementerian Keuangan Republik Indonesia. 2.3. Jenis-jenis Akuntan

Menurut Soemarso (2004:6), secara garis besar akuntan dapat digolongkan menjadi :

1. Akuntan Publik

Untuk dapat berpraktik sebagai akuntan publik dan mendirikan kantor akuntan, seseorang harus memperoleh izin dari kementerian keuangan. Seorang akuntan publik dapat memberikan: (1) Jasa Pemeriksaan; (2) Jasa perpajakan; (3) Jasa Konsutasi manajemen; (4) Jasa akuntansi (accounting services)

2. Akuntan Manajemen

Akuntan manajemen atau disebut juga akuntan intern (internal accountant) adalah akuntan yang bekerja dalam suatu perusahaan atau organisasi. Jabatan yang dapat diduduki mulai dari staf biasa sampai dengan kepala bagian akuntansi, controller atau direktur keuangan. Tugas yang dikerjakan dapat berupa: (1) Penyusunan sistem akuntansi; (2) Penyusunan laporan akuntansi

kepada pihak-pihak di luar perusahaan; (3)

Penyusunan laporan akuntansi kepada pihak manajemen; (4) penyusunan anggaran; (5) menangani masalah perpajakan; (6) melakukan pemeriksaan intern.

3. Akuntan Pemerintah

Akuntan pemerintah adalah akuntan yang bekerja pada badan-badan pemerintah, seperti di departemen-departemen, Badan Pengawasan Keuangan dan Pembangunan (BPKP), Badan

Pemeriksa Keuangan

(BPK), Direktorat Jenderal Pajak dan lain-lain.

4. Akuntan Pendidik

Akuntan Pendidik terutama bertugas dalam pendidikan akuntansi, yaitu mengajar, menyusun kurikulum, pendidikan akuntansi dan melakukan penelitian di bidang akuntansi.

2.4. Standar Akuntansi Keuangan yang Berlaku di Indonesia

Ikatan Akuntan Indonesia (IAI) hingga saat ini telah menerbitkan empat standar akuntansi di Indonesia atau yang biasa disebut empat pilar standar akuntansi Indonesia. Empat pilar standar akuntansi tersebut yaitu:

1. Standar Akuntansi Keuangan

Standar Akuntansi Keuangan ini memuat berbagai macam standar akuntansi yang sering disebut dengan Pernyataan Standar Akuntansi Keuangan (PSAK). PSAK memuat standar akuntansi yang diperuntukkan untuk seluruh entitas tergantung jenis entitas usaha tersebut. PSAK ini telah mengalami beberapa perubahan dari tahun ke tahun dan berkiblat kepada IFRS. Sehingga beberapa standar mengadopsi kepada IFRS.

2. Standar Akuntansi Pemerintahan

Standar akuntansi pemerintahan ini diperuntukkan bagi entitas sektor publik. Standar akuntansi pemerintahan ini merupakan suatu Peraturan Pemerintah Nomor 24 Tahun 2005 dan merupakan pedoman

bagi pemerintah pusat maupun daerah dalam melakukan pengelolaan keuangannya.

3. Standar Akuntansi Keuangan Syariah

transaksi syariah telah disusun oleh DSAK dalam bentuk Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah. Hal ini diperlukan karena transaksi syariah mempunyai karakteristik yang berbeda dengan transaksi usaha umumnya sehingga ada beberapa prinsip akuntansi umum yang tidak dapat diterapkan dan diperlukan suatu penambahan prinsip akuntansi yang dapat dijadikan landasan konseptual.

4. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik atau biasa disebut dengan SAK ETAP merupakan standar akuntansi yang diperuntukkan untuk Usaha Mikro Kecil dan

Menengah (UMKM). SAK

ETAP merupakan suatu standar yang merupakan jawaban atas kelemahan dari PSAK. PSAK dinilai terlalu kompleks dan rumit jika diterapkan bagi entitas yang tidak listing di pasar modal. 2.5. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) 2.5.1. Ruang Lingkup

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang:

1. Tidak memiliki akuntabilitas publik yang signifikan; dan

2. Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

Suatu entitas dikatakan memiliki akuntabilitas publik signifikan jika:

1. Entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau

2. Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana, dan bank investasi.

Dari pernyataan diatas, jelas mengandung makna bahwa entitas kecil dan menengah yang dimaksud oleh SAK ETAP adalah entitas kecil menengah non- listed atau entitas yang tidak masuk dalam bursa saham. Artinya ada dua standar akuntansi yang berbeda yang dijadikan acuan

dalam penyusunan dan pelaporan

harus menyebutkan bahwa laporan keuangan tersebut telah dinyatakan sesuai dengan standar akuntansi yang digunakan, apakah SAK ETAP atau PSAK.

2.5.2. Karakteristik Kualitatif Informasi dalam Laporan Keuangan

Tujuan dari laporan keuangan SAK ETAP itu sendiri adalah menyediakan informasi mengenai posisi keuangan, kinerja, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat

meminta laporan keuangan

khusus untuk memenuhi informasi tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumberdaya yang dipercayakan kepadanya.

Salah satu ciri khas ynag membuat informasi dalam laporan keuangan berguna bagi penggunanya adalah karakteristik kualitatif, yaitu:

1. Dapat dipahami (Understandability)

Kualitas penting informasi yang disajikan dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh penggunanya. Untuk maksud ini, pengguna diasumsikan memiliki

pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi tersebut dengan ketekunan yang wajar. Namun demikian, kepentingan agar laporan keuangan dapat dipahami tetapi tidak sesuai dengan informasi yang relevan harus diabaikan dengan pertimbangan bahwa informasi tersebut terlalu sulit untuk dipahami oleh pengguna tertentu.

2. Relevan (Relevance)

Agar bermanfaat, informasi harus relevan dengan kebutuhan pengguna untuk proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pengguna dengan cara membantu mereka mengevaluasi peristiwa masa lalu, masa kini, masa depan dan menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu.

3. Materialitas (Materiality)

Informasi dipandang material jika kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna yang diambil atas dasar laporan keuangan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi tertentu dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement). Namun demikian, tidak tepat membuat atau membiarkan kesalahan untuk menyimpang secara tidak material dari SAK ETAP agar mencapai penyajian tertentu dari posisi keuangan, kinerja keuangan atau arus kas suatu entitas.

4. Keandalan (Reliability)

Agar bermanfaat, informasi yang disajikan dalam laporan keuangan harus handal. Informasi memiliki kualitas andal jika bebas dari kesalahan material dan bias, dan penyajian secara jujur

apa yang seharusnya disajikan

(melalui pemilihan atau penyajian informasi) jika dimaksudkan untuk mempengaruhi pembuatan

suatu keputusan atau

kebijakan untuk tujuan mencapai suatu hasil tertentu.

5. Substansi mengungguli bentuk (subtance over form)

Transaksi, peristiwa dan kondisi lain dicatat dan disajikan sesuai dengan substansi dan realita ekonomi dan bukan hanya bentuk hukumnya. Hal ini untuk meningkatkan keandalan laporan keuangan.

6. Pertimbangan Sehat (Prudence)

Ketidakpastian yang tidak dapat diabaikan meliputi berbagai peristiwa dan keadaan yang dipahami berdasarkan pengungkapan sifat dan penjelasan peristiwa dan keadaan tersebut dan melalui penggunaan pertimbangan sehat dalam menyusun laporan keuangan. Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan pertimbangan yang diperlukan

dalam kondisi ketidakpastian, sehingga aset atau penghasilan tidak disajikan lebih tinggi dan kewajiban atau beban tidak disajikan lebih rendah. Namun

demikian, penggunaan pertimbangan sehat tidak memperkenankan pembentukan aset atau penghasilan ynag lebih rendah atau pencatatan kewajiban atau beban yang lebih tinggi. Singkatnya, pertimbangan sehat

tidak mengijjinkan bias.

7. Kelengkapan (completeness)

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan mengakibatkan informasi menjadi tidak benar atau menyesatkan dan karena itu tidak dapat diandalkan dan kurang mencukupi ditinjau dari segi relevansi.

8. Dapat dibandingkan (comparability)

Pengguna harus dapat membandingkan laporan keuangan entitas antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pengguna juga harus dapat membandingkan laporan keuangan antar entitas untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk suatu entitas, antar periode untuk entitas tersebut dan untuk entitas yang berbeda. Sebagai tambahan, pengguna laporan keuangan harus mendapat informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan, perubahan kebijakan akuntansi dan pengaruh dampak perubahan tersebut.

9. Tepat waktu (Timeliness)

Agar relevan, informasi dalam laporan keuangan harus dapat mempengaruhi keutusan ekonomi para penggunanya. Tepat waktu meliputi penyediaan informasi laporan keuangan dalam jangka waktu pengambilan keputusan. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen mungkin perlu menyeimbangkan secara relatif antara pelaporan tepat waktu dan penyediaan informasi

relevansi dan keandalan, maka pertimbangan utama adalah bagaimana yang terbaik untuk memenuhi kebutuhan pengguna dalam mengambil keputusan ekonomi.

10. Keseimbangan antara biaya dan manfaat (balance between benefit and cost) Manfaat informasi seharusnya melebihi biaya penyediaannya. Namun demikian, evaluasi biaya dan manfaat merupakan proses pertimbangan yang substansial. Biaya tersebut juga tidak perlu ditanggung oleh pengguna yang menikmati manfaat. Dalam evaluasi manfaat dan biaya, entitas harus memahami bahwa manfaat informasi mungkin juga manfaat yang dinikmati oleh pengguna eksternal.

2.5.3. Penyajian Laporan Keuangan

Penyajian laporan keuangan dalam SAK ETAP tidak berbeda dengan sebagaimana yang diatur dalam PSAK 1: Penyajian laporan keuangan, dimana secara substansi pengaturan tersebut merupakan ringkasan dari PSAK yang juga mencakup pengaturan mengenai komponen laporan keuangan. Perbedaan yang paling mendasar adalah, dalam SAK ETAP, entitas yang menggunakan standar ini harus mengungkapkan pernyataan bahwa entitas patuh secara keseluruhan terhadap SAK ETAP ini dalam catatan atas laoran keuangannya. Hal lain terkait dengan pengaturan mengenai penyajan laporan keuangan ini adalah kelangsungan usaha, frekuensi pelaporan, konsistensi penyajian, informasi komparatif, materialitas, agregasi dan komponen lengkap laporan keuangan. Posisi dan kinerja keuangan yang ada dalam SAK ETAP secara umum tidak berbeda dengan yang ada dalam PSAK, yaitu Aset , kewajiban, ekuitas, penghasilan dan beban. Dalam SAK ETAP, ada beberapa perbedaan yang signifikan dengan PSAK yaitu :

1. Tidak diperkenankannya adanya “pos luar biasa”

2. Diperkenankannya untuk menggabungkan laporan laba rugi dan laporan perubahan jika memenuhi kondisi tertentu, yaitu perubahan ekuitas yang hanya berasal dari :

Laba Rugi periode berjalan

Pembayaran dividen

Koreksi kesalahan periode sebelumnya

Perubahan kebijakan akuntansi

Adanya pengungkapan dalam catatan atas laporan keuangan mengenai judgement ketidakpastian dan persyaratan modal. Adapun perbedaan mendasar antara Standar Akuntansi Keuangan (PSAK) dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), menurut Pricewaterhouse Coopers yaitu:

Sumber : http://www.pwc.com BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Sedangkan sampel adalah bagian dari populasi yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu, jelas dan lengkap yang dianggap bisa mewakili populasi (Indriantoro dan Supomo, 2002:18).

2. Sampel ditentukan berdasarkan purposive sampling. Purposive Sampling digunakan karena peneliti menganggap bahwa akuntan mempunyai pengetahuan terhadap akuntansi (information rich), dan seringkali berhadapan dengan pengusaha baik yang tergolong usaha kecil maupun usaha besar. Adapun identifikasi sampel yang digunakan yaitu akuntan publik yang bekerja di Kantor Akuntan Publik (KAP) yang ada di Makassar dan juga akuntan manajemen yang bekerja pada Bank Perkreditan Rakyat (BPR) yang ada di Makassar. Kedua sampel tersebut dipilih karena akuntan publik memiliki arus informasi yang cepat sehingga isu tentang SAK ETAP telah diketahui sebelumnya. Sedangkan untuk akuntan manajemen yang bekerja di BPR dipilih karena BPR telah menerapkan SAK ETAP per tanggal 1 januari 2010 sehingga akuntan manajemen memiliki pengetahuan yang lebih tentang SAK ETAP.

3.2. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang diperoleh dari jawaban responden terhadap pertanyaan yang ada dalam kuesioner berupa nilai atau skor. Sumber data yang digunakan adalah data primer, yaitu data yang diperoleh langsung dari responden berupa jawaban terhadap kuesioner. Angket (kuesioner) merupakan suatu teknik pengumpulan data dan informasi dengan memakai daftar pertanyaan yang diajukan kepada responden mengenai suatu masalah. Pertanyaan yang diajukan kepada responden berkaitan mengenai persepsi akuntan terhadap Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

3.3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Angket (kuesioner) merupakan suatu teknik pengumpulan data dan informasi dengan memakai daftar pertanyaan yang diajukan kepada responden mengenai suatu masalah. 2. Penelusuran kepustakaan (library research) adalah pengumpulan data dan informasi yang

relevan melalui membaca dan menelaah buku, majalah, artikel, jurnal, dan tulisan-tulisan di situs-situs internet yang berkaitan dengan masalah yang diangkat dalam penelitian ini.

3.4. Metode Analisis Data

3.4.1. Variabel dan Pengukuran

Pengukuran variabel dilakukan berdasarkan tingkat relevan dan efektifitas, dengan menggunakan skala likert 1 – 5. Suatu standar dikatakan relevan apabila informasi yang dihasilkan dapat digunakan sebagai dasar dalam pengambilan keputusan. Suatu standar dikatakan efektif apabila manfaat yang dihasilkan dari informasi yang dihasilkan lebih besar atau seimbang dengan biaya yang dikeluarkan untuk menghasilkan informasi tersebut.

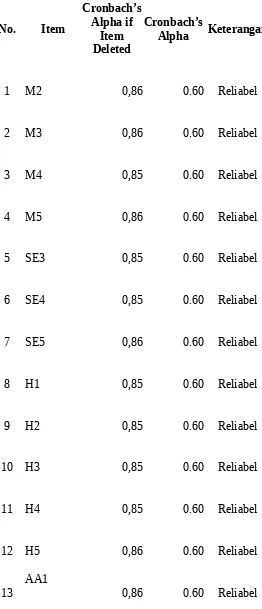

Sebelum pengujian hipotesis, akan dilakukan analisis validitas dan reliabilitas data. Analisis validitas dilakukan dengan menggunakan metode corrected item-Total Correlation dan melihat Cronbach Alpha untuk menguji reliabilitas.

1) Uji Validitas Data

Validitas berhubungan dengan ketepatan alat ukur untuk melakukan tugasnya mencapai sasarannya. Uji validitas ditujukan untuk mengukur seberapa nyata suatu pengujian/instrument

mengukur apa yang seharusnya diukur.

Pengukuran dinyatakan valid jika mengukur tujuannya dengan nyata atau benar. Pengujian validitas data dalam penelitian ini dilakukan secara statistik yaitu dengan menghitung korelasi antara masing-masing pertanyaan dengan skor total dengan menggunakan metode corrected item – Total Correlation.

2) Uji Reliabilitas Data

Reliabilitas data untuk mengetahui seberapa besar pengukur mengukur dengan stabil dan

konsisten (Indriantoro,2002:28). Jadi reliabilitas menunjukkan apakah instrumen tersebut secara konsisten memberikan hasil ukuran yang sama tentang sesuatu yang diukur pada waktu yang berlainan. Besarnya tingkat reliabilitas ditunjukkan oleh nilai koefisiennya, yaitu koefisien reliabilitas.

Pengujian reliabilitas dilakukan dengan menggunakan cronbach alpha. Koefisien cronbach alpha yang lebih dari 0,60 menunjukkan keandalan (reliabilitas) instrumen. Selain itu, cronbach alpha yang semakin mendekati 1 menunjukkan konsistensi reliabilitas internalnya.

3) Uji Hipotesis

Setelah melakukan pengujian data, dilakukan pengujian hipotesis dilakukan dengan menggunakan T-Test dengan memanfaatkan program komputer SPSS. Pengujian ini menggunakan independent sample T Test.

//

you're reading... Uncategorized

BAB I PENDAHULUAN – PERSEPSI

MAHASISWA TERHADAP FRAUD (Studi

Empiris Pada Mahasiswa Akuntansi

Daftar Isi >> Abstrak >> Bab I Pendahuluan >> Bab II Landasan Teori >> Bab III Metoda Penelitian >> Bab IV Tinjauan Umum Objek Penelitian >> Bab V Pembahasan >> Bab VI Penutup >> Lampiran Kuisioner

BAB I

PENDAHULUAN

1.1 Latar Belakang

Manusia sebagai mahluk hidup dan mahluk sosial tentunya memiliki beberapa kebutuhan yang harus dipenuhi. Robins (2008:224) mengutip Abraham Maslow dalam teorinya mendefinisikan kebutuhan manusia menjadi lima. Pertama, kebutuhan psikologis manusia, yaitu kebutuhan akan makanan, minuman, tempat berlindung (rumah), dan pertolongan dari kesulitan. Kedua, kebutuhan akan keamanan yaitu kebutuhan manusia akan kebebasan dari ancaman atau keamanan atas kejadian atau lingkungan yang mengancam. Ketiga, kebutuhan akan rasa memiliki, secara sosial, dan kasih sayang yang meliputi kebutuhan akan persahabatan, persatuan dan interaksi secara sosial. Keempat, kebutuhan manusia akan penghargaan baik terhadap diri sendiri maupun dari orang lain. Yang kelima, kebutuhan akan penunjukan diri yang sebenarnya yaitu kebutuhan manusia untuk memenuhi diri sendiri dengan memaksimalkan penggunaan dari kemampuan, keahlian dan potensi diri.

Beragam kebutuhan diatas merupakan motivasi bagi seseorang untuk melakukan suatu tindakan nyata agar kebutuhannya dapat terpenuhi. Sayangnya, tidak semua orang dapat memenuhi kebutuhannya dengan cara yang dibenarkan. Adanya hambatan-hambatan seperti perbedaan kepentingan, tekanan dari lingkungan keluarga maupun dari lingkungan kerja, gaji yang rendah dan sedikitnya penghargaan yang diterima, memotivasi seseorang untuk mengambil jalan pintas dengan melakukan tindakan fraud.

Fraud merupakan bentuk dari ketidakjujuran manusia. Namun, melakukan fraud kadang menjadi suatu pilihan bagi sebagian orang yang berada dalam kondisi terdesak oleh besarnya hambatan yang harus dihadapi. situasi seperti ini dapat saja terjadi di lingkungan kita khususnya ketika terdapat sebagian orang yang merasa bahwa kejujuran itu bersifat situasional. Hal ini sejalan dengan pernyataan Wells (2007) yang mengemukakan bahwa there is no such thing as a person who is completely honest (or dishonest, for the matter) in all situations; it depends on what is at stake – a scrupulously honest individual is likely to lie to avoid execution. Bahkan adapula yang mengangap bahwa fraud itu sebagai suatu kebutuhan.

penyelewengan atas penerimaan negara yang seharusnya disetor ke kas negara tetapi justru masuk ke rekening negara atas nama pribadi. Kasus fraud lain yang dapat ditemukan di Indonesia adalah manipulasi pembukuan. Tuanakotta (2007) menunjukkan bahwa pada tahun 1998 terdapat enam bank Indonesia yang melakukan overstatement disisi asset dan understatement disisi liabilities. Selain itu, Menteri Keuangan Republik Indonesia, Sri Mulyani (Koran Kompas,2006) juga pernah menyatakan bahwa banyak perusahaan yang telah membuat laporan keuangan yang berbeda atau laporan keuangan ganda (double Bookkeeping) untuk bank, BAPEPAM, maupun Kantor Pajak.

Maraknya kasus korupsi atau praktik-praktik fraud tersebut tentu saja menarik perhatian yang besar dari penulis. Penulis sebagai mahasiswa dan salah satu elemen masyarakat merasa bahwa para mahasiswa seharusnya peka dan tidak boleh menutup mata terhadap permasalahan ini. Kita seharusnya tidak hanya mengetahui tetapi juga memahami tentang fraud dan isu-isu atau permasalahan mengenai hal tersebut. Pemahaman dan tingkat kepekaan mengenai hal ini tentu saja dapat mempengaruhi persepsi mahasiswa mengenai praktik-praktik fraud. Persepsi mahasiswa terhadap fraud ini menjadi hal penting untuk dapat membantu dalam pemberantasan kasus-kasus fraud yang terjadi disekitar kita. Seandainya saja, seluruh elemen masyarakat termasuk mahasiswa memiliki persepsi yang sama bahwa fraud merupakan hal yang tidak dapat dibenarkan dan mereka peduli akan hal ini maka berbagai kasus fraud di sekitar kita akan lebih mudah terungkap dan ditindaklanjuti atau diberantas.

Jurusan Akuntansi Universitas Hasanuddin yang merupakan tempat dimana penulis menimba ilmu pengetahuan juga memegang peranan penting dalam pembentukan persepsi mahasiswa. Tempat ini dapat menjadi media untuk penyampaian informasi dan pembelajaran mengenai isu-isu dan hal yang terkait dengan fraud bagi para mahasiswa. Jika para mahasiswa mendapatkan pengetahuan dan pemahaman yang cukup mengenai fraud selama dibangku kuliah maka seharusnya mereka akan memiliki suatu persepsi yang sama terhadap hal tersebut yaitu bahwa fraud merupakan hal yang tidak dapat dibenarkan. Akan tetapi, tingkat pemahaman dan kepekaan mahasiswa dapat berbeda antara satu dengan yang lainnya disebabkan oleh faktor-faktor dalam diri mahasiswa itu sendiri. Akibatnya, persepsi mahasiswa terhadap fraud bisa saja berbeda satu dengan yang lainnya. Oleh karena itu, penelitian ini diberi judul: “Persepsi Mahasiswa Terhadap Fraud ( Studi Empiris pada Mahasiswa Akuntansi Universitas Hasanuddin)”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka permasalahan yang akan dikemukakan pada penelitian ini adalah:

Bagaimanakah Persepsi Mahasiswa Akuntansi Universitas Hasanuddin terhadap Fraud ? 1.3 Tujuan dan Kegunaan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui bagaimana persepsi mahasiswa Akuntansi Universitas Hasanuddin terhadap Fraud.

1.3.2 Kegunaan Penelitian

Adapun kegunaan yang diharapkan dari penelitian ini adalah sebagai berikut:

1) Bagi Penulis, untuk menambah pengetahuan dan wawasan penulis, terutama yang terkait dengan masalah dalam penelitian ini.

2) Bagi Penulis Selanjutnya, sebagai bahan bacaan atau literatur tambahan bagi penulis-penulis selanjutnya yang tertarik terhadap bidang kajian ini.

Bagi Institusi Terkait, sebagai bahan masukan bagi institusi terkait tentang pentingnya pemahaman mahasiswa terhadap masalah dalam penelitian ini.

ategorized

BAB II LANDASAN TEORI – PERSEPSI

MAHASISWA TERHADAP FRAUD (Studi

Empiris Pada Mahasiswa Akuntansi

Universitas Hasanuddin)

Posted by adriansyahnantu ⋅ Maret 17, 2012 ⋅ & KomentarDaftar Isi >> Abstrak >> Bab I Pendahuluan >> Bab II Landasan Teori >> Bab III Metoda Penelitian >> Bab IV Tinjauan Umum Objek Penelitian >> Bab V Pembahasan >> Bab VI Penutup >> Lampiran Kuisioner

BAB II

LANDASAN TEORI

2.1 Persepsi

2.1.1 Defenisi Persepsi

Setiap hari kita dibombardir oleh ribuan stimuli (Simamora, 2002: 105). Sebenarnya, stimuli itu dapat dibedakan menjadi dua tipe. Tipe pertama adalah stimuli pisik (phisical stimuly) yang datang dari lingkungan sekitar. Tipe kedua adalah stimuli yang berasal dari dalam si individu itu sendiri dalam bentuk predisposisi, seperti harapan (expectation), motivasi (motivation), dan pembelajaran (learning) yang didasarkan pada pengalaman sebelumnya.

Kombinasi keduanya menghasilkan gambaran yang bersifat pribadi. Karena manusia merupakan entitas yang unik, dengan pengalaman, keinginan, kebutuhan, hasrat dan pengharapan yang unik, akibatnya persepsi juga unik.

Persepsi sebagai proses dimana individu mengatur dan mengintrepetasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka.(Robins, 2008: 175). Namun, apa yang diterima seseorang pada dasarnya bisa berbeda dari realitas objektif. Walaupun seharusnya tidak perlu ada, perbedaan tersebut sering timbul.

Lalu mengapa persepsi orang-orang berbeda untuk realitas yang sama? karena adanya perbedaan dalam perceptual selection, perceptual organization dan perceptual interpretation (Simamora, 2002: 105)

Persepsi merupakan proses akhir dari pengamatan yang diawali oleh proses penginderaan, yaitu proses diterimanya stimulus oleh alat indera, kemudian individu ada perhatian, lalu diteruskan ke otak dan baru kemudian individu menyadari tentang sesuatu yang dinamakan persepsi. Dengan persepsi individu menyadari dapat mengerti tentang keadaan lingkungan yang ada disekitarnya maupun tentang hal yang ada dalam diri individu yang bersangkutan (Sunaryo, 2004: 93). Sedangkan menurut Walgito (2002: 271), persepsi merupakan proses psikologis dan hasil dari penginderaan serta proses terakhir dari kesadaran, sehingga membentuk proses berpikir.

Menurut Simamora (2002: 102) persepsi adalah “bagaimana kita melihat dunia sekitar kita”. Jika dimisalkan ada sebuah objek , toko matahari. Objek tersebut kita atau dalam bahasa canggihnya kita mendapat stimuli tentang objek tersebut. Berdasarkan stimuli itu, kita memberikan gambaran tentang toko matahari: “menurut saya, toko matahari itu…….. dan seterusnya.

Secara formal, persepsi dapat didefinisikan sebagai suatu proses, dengan mana seseorang menyeleksi, mengorganisasikan, dan menginterpretasi stimuli ke dalam suatu gambaran dunia yang berarti dan menyeluruh (Simamora, 2002: 102). Stimuli adalah setiap input yang dapat ditangkap oleh indera, seperti produk, kemasan, merek, iklan, harga, dan lain-lain. Stimuli tersebut diterima oleh panca indera, seperti mata, telinga, mulut,hidung dan kulit.

Dengan demikian persepsi merupakan suatu fungsi biologis (melalui organ-organ sensoris) yang memungkinkan individu menerima dan mengolah informasi dari lingkungan dan mengadakan perubahan-perubahan di lingkungannya.

(Mateson, 2005: 116). Dengan persepsi kita dapat berinteraksi dengan dunia sekeliling kita, khususnya antar manusia. Dalam kehidupan sosial di kelas tidak lepas dari interaksi antara mahasiswa dengan mahasiswa, antara mahasiswa dengan dosen. Adanya interaksi antar komponen yang ada di dalam kelas menjadikan masing-masing komponen (mahasiswa dan dosen) akan saling memberikan tanggapan, penilaian dan persepsinya. Adanya persepsi ini adalah penting agar dapat menumbuhkan komunikasi aktif, sehingga dapat meningkatkan kapasitas belajar di kelas. Persepsi adalah suatu proses yang kompleks dimana kita menerima dan menyadap informasi dari lingkungan, persepsi juga merupakan proses psikologis sebagai hasil penginderaan serta proses terakhir dari kesadaran, sehingga membentuk proses berpikir. Persepsi seseorang akan mempengaruhi proses belajar (minat) dan mendorong mahasiswa untuk melaksanakan sesuatu (motivasi) belajar. Oleh karena itu, menurut Semiun (2006: 279), persepsi merupakan kesan yang pertama untuk mencapai suatu keberhasilan.

2.1.2 Faktor-Faktor yang Mempengaruhi Persepsi

Faktor-faktor yang mempengaruhi persepsi bisa terletak dalam diri pembentuk persepsi, dalam diri objek atau target yang diartikan, atau dalam konteks situasi di mana persepsi tersebut dibuat. Asumsi Yang Didasarkan Pada Pengalaman Masa Lalu dan Persepsi Persepsi yang dipengaruhi oleh asumsi – asumsi yang didasarkan pada pengalaman masa lalu dikemukakan oleh Robert (1993:19). Robert mengemukakan konsep yang disebut dengan pandangan transaksional (transactional view). Konsep ini pada dasarnya menjelaskan bahwa pengamat dan dunia sekitar merupakan partisipan aktif dalam tindakan persepsi. Gunarsa (2002: 104) berpendapat bahwa persepsi merupakan pengalaman tentang objek, peristiwa, hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Disamping faktor-faktor luar yang mempengaruhi persepsi, ada faktor-faktor internal personal umum misalnya faktor-faktor biologis, sosiopsikologis, faktor fungsional, yakni latar belakang kebutuhan, pengalaman masa lalu orang yang memberi respons terhadap stimuli. Menurut Rakhmat (2007:55-56), persepsi bersifat selektif secara fungsional, artinya objek-objek yang mendapat tekanan dalam persepsi biasanya adalah objek yang memenuhi tujuan individu yang melakukan persepsi.

Robbins (2008:175), mengemukakan bahwa ketika seorang individu melihat sebuah target dan berusaha untuk menginterpretasikan apa yang ia lihat, interpretasi itu sangat dipengaruhi oleh berbagai karakteristik pribadi dari pembuat persepsi tersebut, seperti sikap, kepribadian, motif, minat, pengalaman-pengalaman masa lalu dan harapan-harapan seseorang. Selain itu karakteristik target yang diobservasi juga bisa mempengaruhi apa yang diartikan. Lebih jauh Robbins menjelaskan bahwa konteks dimana kita melihat berbagai objek atau peristiwa juga penting selain dari faktor yang dua di atas. Waktu sebuah objek atau peristiwa dilihat dapat mempengaruhi perhatian, seperti halnya lokasi, cahaya, panas, atau sejumlah faktor situasional lainnya.

Faktor dalam situasi: -Waktu

-Keadaan/ Tempat -Keadaan Sosial

Persepsi

Faktor pada Pemersepsi: -Sikap

-Motif

-Kepentingan -Pengalaman -Pengharapan

Faktor pada Target: -Hal Baru

-Gerakan -Bunyi -Ukuran

-Latar Belakang -Kedekatan

Gambar 2.1. Faktor-faktor yang mempengaruhi persepsi Sumber: Robins:Perilaku Organisasi 2008.

Proses pemahaman terhadap rangsang atau stimulus yang diperoleh oleh indera menyebabkan persepsi terbagi menjadi beberapa jenis :

1) Persepsi visual.

Persepsi visual didapatkan dari indera penglihatan. Persepsi ini adalah persepsi yang paling awal berkembang pada bayi, dan mempengaruhi bayi dan balita untuk memahami dunianya. Persepsi visual merupakan topik utama dari bahasan persepsi secara umum, sekaligus persepsi yang biasanya paling sering dibicarakan dalam konteks sehari-hari.

2) Persepsi auditori.

Persepsi auditori didapatkan dari indera pendengaran yaitu telinga. 3) Persepsi perabaan.

Persepsi perabaan didapatkan dari indera taktil yaitu kulit. 4) Persepsi penciuman.

Persepsi penciuman atau olfaktori didapatkan dari indera penciuman yaitu hidung. 5) Persepsi pengecapan.

Persepsi pengecapan atau rasa didapatkan dari indera pengecapan yaitu lidah. 2.1.4 Pembedaan dengan Sensasi

Istilah persepsi sering dikacaukan dengan sensasi. Sensasi hanya berupa kesan sesaat, saat stimulus baru diterima otak dan belum diorganisasikan dengan stimulus lainnya dan ingatan-ingatan yang berhubungan dengan stimulus tersebut.

Sensasi adalah respons panca indera tiba-tiba dan langsung terhadap stimuli sederhana tertentu, seperti merek, kemasan, maupun iklan (Simamora,2002:103). Kepekaan bereaksi dipengaruhi oleh kualitas panca indera. Contohnya, orang buta tidak akan bereaksi terhadap gambar. Menurut Simamora (2002:103), Sensasi tergantung pada perubahan energi (energy change) atau diferensiasi input (differentiation of input). ”persepsi” Misalnya meja yang terasa kasar, yang berarti sebuah sensasi dari rabaan terhadap meja.

Sebaliknya persepsi memiliki contoh meja yang tidak enak dipakai menulis, saat otak mendapat stimulus rabaan meja yang kasar, penglihatan atas meja yang banyak coretan, dan kenangan di masa lalu saat memakai meja yang mirip lalu tulisan menjadi jelek.

Gender adalah sebuah variabel sosial untuk menganalisa perbedaan antara anak laki-laki dan perempuan, laki-laki dan perempuan dewasa berkaitan dengan peran, tanggungjawab dan kebutuhan, peluang dan hambatan (Haspels dan Suriyasarn, 2005). Gender merujuk pada pembedaan-pembedaan dan relasi-relasi sosial antara anak perempuan dan anak laki-laki, perempuan dan laki-laki dewasa yang dipelajari dan sangat bervariasi di dalam dan antar budaya, serta berubah dari waktu ke waktu (Haspels dan Suriyasarn, 2005).

Gender merupakan aspek identitas yang sangat berarti, perempuan dan pria mempunyai pengalaman yag berbeda tentang pembentukan identitas jenis kelamin. Identitas jenis kelamin terbentuk sekitar usia tiga tahun. Anak laki-laki dan perempuan mulai mengenal tingkah laku dan ciri-ciri kepribadian yaang sesuai bagi masing-masing jenis kelaminnya.

Perempuan dan pria mempunyai perbedaan secara psikologis dimana perempuan lebih emosional daripada pria karena perempuan lebih mudah tersinggung, mudah terpengaruh, sangat peka, menonjolkan perasaan, dan mudah meluapkan perasaan. Sementara pria tidak emosional, sangat objektif, tidak mudah terpengaruh, mudah memisahkan antara pikiran dan perasaan sehingga terkadang kurang peka dan mampu memendam perasaannya (Dagun, 1992: 4).

Goleman (1999: 116) menyatakan bahwa perempuan umumnya mempunyai kesempatan lebih banyak untuk mempraktekkan beberapa keterampilan relasional antar pribadi daripada pria, hal ini dikarenakan perempuan lebih peka dan cenderung mengalami penyesuaian perasaan yang spontan terhadap orang lain, sedangkan pria cenderung memandang diri sendiri, pria tampak kurang termotivasi dalam hal berempati dengan orang lain daripada perempuan.

Jati diri seorang pria ditentukan oleh kemampuannya. Pria akan membanggakan diri atas kemampuan memecahkan masalah atau menyelesaikan sebuah pekerjaan, sedangkan perempuan lebih mementingkan rasa kepedulian, integritas dan nilai-nilai yang lebih personal menduduki dan kepedulian untuk melayani (Gray, 2004: 30).

2.2 Fraud

2.2.1 Definisi Fraud

Fraud dalam bahasa Indonesia tidak hanya sempit diartikan sebagai kecurangan, dalam dunia keuangan fraud bisa berarti pencurian (pasal 362 KUHP), pemerasan dan pengancaman (pasal 368 KUHP), penggelapan (pasal 372 KUHP), perbuatan curang (pasal 378 KUHP), dan sebagainya.

Menurut Wells (2007: 3). “Fraud is criminal deception intended to financially benefit the deceiver. Lebih jauh fraud juga bisa berarti kebohongan, sengaja menceritakan hal yang tidak benar, mengambil keuntungan secara tidak adil atau tidak sah dari pihak lain.

International Standards of Auditing (ISAs) seksi 240–The Auditor’s Responsibility to Consider Fraud in an Audit of Financial Statements paragraf 6 mendefinisikan fraud sebagai:

“…tindakan yang disengaja oleh anggota manajemen perusahaan, pihak yang berperan dalam governance perusahaan, karyawan, atau pihak ketiga yang melakukan pembohongan atau penipuan untuk memperoleh keuntungan yang tidak adil atau ilegal”.

Sedangkan dalam Standar Auditing yang dikeluarkan oleh Ikatan Akuntan Indonesia-Kompartemen Akuntan Publik (IAI-KAP) fraud diterjemahkan sebagai kecurangan. Dalam kaitannya dengan pelaporan keuangan, auditor berkepentingan untuk menguji apakah suatu tindakan yang mengandung fraud mengakibatkan salah saji (misstatement) dalam pelaporan keuangan.

Secara sederhana kata fraud, penipuan yang disengaja (intentional deception), kebohongan (lying), curang (cheating), dan pencurian (stealing) adalah kata-kata yang saling bersinonim meskipun pemahamannya bisa berbeda-beda tergantung konteks kasus yang terjadi. Penipuan yang disengaja bisa disebut fraud ketika seorang pegawai dengan sengaja me-mark-up pengadaan barang dan jasa dalam instansi pemerintah untuk kepentingan pribadinya. Kebohongan bisa disebut fraud ketika pegawai sengaja tidak melaporkan transaksi akuntansi yang terjadi demi mengeruk keuntungan. Kecurangan disebut fraud ketika pegawai sengaja memanipulasi laporan keuangan entitas agar laporan keuangan terlihat “indah”. Kecurangan ini biasa disebut fraudulent financial reporting atau kecurangan dalam pelaporan keuangan. Pencurian disebut fraud ketika seorang pegawai dengan sengaja mencuri kas atau persediaan perusahaan dengan berbagai cara kemudian memanipulasi dokumen-dokumen untuk menghilangkan bukti kejahatannya. Bentuk fraud ini lebih dikenal dengan missappropriation of assets atau penyalahgunaan aktiva. Kasus-kasus fraudulent financial reporting dan missappropriation of assets ini merupakan kasus fraud yang umum terjadi baik di entitas swasta maupun pemerintah.

Kata fraud, penipuan yang disengaja (intentional deception), kebohongan (lying), dan curang (cheating) memiliki antonim kejujuran (truth), keadilan (justice), kewajaran (fairness), dan kesamaan (equity). Fraud juga bisa berupa pemaksaan terhadap seseorang untuk berkelakuan melawan keinginannya. Misalnya, seorang pegawai yang terbiasa jujur, namun karena ada kesempatan dan kondisi ekonomi yang menghimpit maka pegawai tersebut melakukan fraud yang menguntungkan pribadinya.

dilakukan dengan cara “window dressing”. Yang dimaksud dengan window dressing adalah yaitu bahwa keadaan posisi kas di bank dibuat lebih baik dari keadaan sebenarnya. Jadi keadaan kas yang sebenarnya tidak baik (kekurangan kas) dibuat menjadi lebih baik dengan menaikkan posisi atau nilai kas tersebut dari keadaan yang sebenarnya. Dengan demikian, akibat dari usaha penyelewengan tersebut maka penyediaan dan penggunaan kas pada perusahaan menjadi tidak efektif dan efisien.

SAS 82 (AU 316) membuat perbedaan antara dua jenis kesalahan penyajian, yaitu Kekeliruan (Error) dan Kecurangan (Fraud). Kedua jenis kesalahan penyajian ini dapat bersifat material maupun tidak material. Suatu kekeliruan (Error) adalah kesalahan penyajian atas laporan keuangan yang tidak disengaja, sementara Kecurangan (Fraud) merupakan kesalahan penyajian yang disengaja.

Itulah beberapa definisi fraud yang penulis kutip dari beberapa sumber referensi. Lalu, apa hubungannya fraud dengan istilah korupsi yang kita kenal sehari-hari? Ada ungkapan yang secara mudah ingin menjelaskan penyebab atau akar permasalahan dari fraud. Ungkapan itu adalah: fraud by need, by greed, and by opportunity. Kata fraud dalam ungkapan itu bisa diganti dengan corruption, financial crime dan lain-lain. Dari pembahasan tentang Fraud, kita tentu tahu bahwa ungkapan tersebut merupakan penyederhanaan dari dunia nyata.

2.2.2 Tipe-Tipe Fraud

Pada dasarnya terdapat dua tipe fraud, yaitu eksternal dan internal. Eksternal fraud adalah fraud yang dilakukan oleh pihak luar terhadap entitas. Misalnya, fraud eksternal mencakup : fraud yang dilakukan pelanggan terhadap usaha, wajib pajak terhadap pemerintah, atau pemegang polis terhadap perusahaan asuransi. Dan tipe Internal fraud adalah tindakan tidak legal dari karyawan, manajer, dan eksekutif terhadap perusahaan.

Ikatan Akuntan Indonesia (2001:316.2) menyatakan bahwa ada dua tipe salah saji yang relevan dengan pertimbangan auditor tentang fraud dalam audit atas laporan keuangan, yaitu salah saji yang timbul sebagai akibat dari fraud dalam pelaporan keuangan dan fraud yang timbul dari perlakuan tidak semestinya terhadap aktiva, berikut penjelasannya :

1) Salah saji yang timbul dari fraud dalam pelaporan keuangan adalah salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabui pemakai laporan keuangan. Fraud dalam laporan keuangan dapat menyangkut tindakan seperti yang disajikan berikut ini:

1. Manipulasi, pemalsuan atau perubahan catatan akuntansi atau dokumen pendukungnya yang menjadi sumber data bagi penyajian laporan keuangan.

2. Representasi yang salah dalam atau penghilangan dari laporan keuangan peristiwa, transaksi atau informasi yang signifikan.

2) Salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan penyalahgunaan atau penggelapan), berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi berlaku umum. Perlakuan tidak semestinya terhadap aktiva entitas dapat dilakukan dengan berbagai cara, termasuk penggelapan tanda terima barang atau uang, pencurian aktiva, atau tindakan yang menyebabkan entitas membayar harga barang atau jasa yang tidak diterima oleh entitas. Perlakuan tidak semestinya terhadap aktiva dapat disertai dengan catatan atau dokumen palsu atau yang menyesatkan dan dapat menyangkut satu atau lebih individu di antara manajemen, karyawan atau pihak ketiga.

2.2.3 Unsur-unsur Fraud

Unsur- unsur Fraud menurut Tunggal (2009: 4-5) dalam bukunya pokok-pokok audit kecurangan terdiri atas :

1) motivasi, yaitu tekanan (pressure) yang dialami oleh seseorang yang tidak dapat berbagi kepada teman atau orang yang dapat dipercaya. Contohnya :

1. membayar uang kuliah.

2. membayar tagihan rumah sakit untuk orang tua yang menderita kanker. 3. Membayar utang perjudian.

4. Membayar obat keras.

5. Membayar gaya hidup yang mewah (rumah, mobil, kapal pesiar)

6. melindungi pekerjaan seseorang dengan memodifikasi laporan keuangan menjadi tampak lebih baik.

2) Peluang (kesempatan atau opportunity) yaitu kesempatan memecahkan suatu masalah yang tidak dapat berbagi dengan melanggar kepercayaan. Contohnya:

1. tidak ada orang yang menghitung persediaan, akibatnya kerugian tidak dapat diketahui. 2. Kotak kas kecil sering ditinggalkan.

3. Penyelia memberi contoh yang tidak baik dengan membawa suplay kantor ke rumah. 4. Manajer keuangan memiliki otoritas investasi tanpa penelaahan atasannya.

5. Kelebihan material yang ditaruh sembarangan.

1. saya membutuhkannya lebih besar daripada orang lain (teori Robin Hood). 2. Saya meminjam uang tersebut dan akan saya kembalikan.

3. Tidak ada orang lain yang dirugikan.

4. Perusahaan cukup kuat untuk menalangi kecurangan tersebut. 5. Setiap orang melakukannya

6. saya terlalu murah dibayar (underpaid) dan ini adalah kompensasinya. Ketiga unsur fraud tersebut diatas dapat digambarkan sebagai berikut:

Highest Risk

Motivasi

Peluang

Rasionalisasi

Gambar 2.2. Unsur-unsur Fraud

Sumber : Tunggal, Ak, MBA : Pokok-pokok audit kecurangan 2009.

Lebih jauh Rozywidhiaz (2010: 2) menjelaskan bahwa unsur-unsur Fraud biasanya mencangkup tiga langkah, yaitu :

1) Tindakan ( the act ).

2) Penyembunyian ( the concealment ). 3) Konversi ( the conversion).

Tindakan Fraud biasanya adalah pencurian ( theft ). Contohnya pencurian dana kas kecil merupakan tindakan, memalsukan saldo dalam akun kas merupakan penyembunyian, korversi terjadi apabila pelaku mendepositokan dana tersebut ke dalam rekeningnya, atau melakukan pembelian uang kejahatannya.

Tiga kondisi fraud yang berasal dari pelaporan keuangan yang curang dan penyalahgunaan aktiva diuraikan dalam SAS 99 (AU 316). Seperti yang diperlihatkan dalam gambar di bawah ini, Ketiga kondisi ini disebut sebagai segi tiga fraud atau fraud triangle.

1) Insentif atauTekanan. Manajemen atau pegawai lain merasakan insentif atau tekanan untuk melakukan fraud.

2) Kesempatan. Situasi yang membuka kesempatan bagi manajemen atau pegawai untuk melakukan fraud.

3) Sikap /Rasionalisasi. Adalah sikap, karakter, atau serangkaian nilai-nilai etis yang membolehkan manajemen atau pegawai untuk melakukan tindakan yang tidak jujur, atau mereka berada dalam lingkungan yang cukup menekan yang membuat mereka merasionalisasi tindakan yang tidak jujur.

Sikap/Rasionalisasi

Kesempatan

Insentif/ tekanan

Gambar 2.3. Fraud Triangle

Sumber : Tunggal, Ak, MBA : Pokok-pokok audit kecurangan 2009. 2.2.5 Perspektif dalam Fraud

Berikut adalah berbagai perspektif fraud menurut Bologna yang dikutip oleh Tunggal (2001:7), yaitu:

1) Fraud Perspektif Manusia.

Fraud bagi orang awam, adalah kecurangan yang direncanakan yang dilakukan pada orang lain untuk mendapatkan keuntungan pribadi, sosial, atau politik. Sebagai penyimpangan kemanusiaan, fraud adalah kelemahan manusia yang paling menyolok. Fraud adalah penyimpangan persepsi moral yang kita sebut kebenaran, keadilan hukum, keadilan dan kesamaan. Oleh sebab itu fraud adalah perilaku yang tidak dapat diterima secara moral, maka kita membuat perilaku yang tidak dapat diterima secara sosial dengan melawan hukum. Intinya fraud adalah pelanggaran kepercayaan diri, kepercayaan atau “fiduciary duty”.

Fraud dianggap perilaku yang tidak dapat diterima secara sosial karena fraud dapat menghancurkan hubungan manusia dan meracuni interaksi manusia: yaitu fraud dapat menghancurkan kepercayaan antar manusia. Tanpa kepercayaan, interaksi manusia tersendat dan hubungan manusia tidak dapat berkembang. Oleh sebab itu fraud dapat membahayakan dua kebutuhan manusia yang paling dasar: kebutuhan untuk kehidupan ekonomi dan kebutuhan untuk kehidupan sosial. Jadi kebenaran dan kejujuran adalah imbalan mereka. Tanpa kebenaran dan kejujuran kehidupan kita sebagai spesies dalam risiko.

3) Fraud : Perspektif Hukum.

Fraud dalam arti hukum, adalah penggambaran kenyataan materi yang salah yang disengaja untuk tujuan membohongi orang lain sehingga orang lain mengalami kerugian ekonomi. Fraud dalam hukum kriminal disebut dengan banyak nama, misalnya penipuan dan kebohongan, pencurian dengan akal, kupon palsu, pura-pura, masukan yang salah, penggelapan, penggambaran yang salah dan menipu, pemalsuan, tiruan, kecurangan yang umum, penipuan kebangkrutan, penipuan pajak, berat dan ukuranyang palsu, periklanan yang palsu, penetapan harga, sumpah palsu, dan sebagainya.

Membuktikan fraud adalah masalah dokumentasi kejahatan keuangan pada korban dan tujuan jahat penipu. Bukti dapat terdiri dari pemasukan yang palsu dalam buku besar, atau catatan bisnis dan dokumen yang diubah, dipalsukan atau dihancurkan. Bukti kejahatan dapat juga terdiri dari buku, catatan dan dokumen dari pihak ketiga yang independen yang mendukung jumlah atau fakta kerugian.

4) Fraud : Perspektif Akuntansi dan Audit.

Dari sudut pandang akuntansi dan audit, fraud adalah penggambaran yang salah dari fakta material dalam buku besar atau laporan keuangan. Pernyataan yang salah dapat ditujukan pada pihak luar organisasi seperti pemegang saham atau kreditor, atau pada organisasi itu sendiri dengan cara menutupi atau menyamarkan penggelapan uang, ketidakcakapan, penerapan dana yang salah atau pencurian atau penggunaan aktiva organisasi yang tidak tepat oleh petugas, pegawai dan agen.

Fraud dapat juga ditujukan pada organisasi pihak luar, misalnya, penjual, pemasok, kontraktor, konsultan dan pelanggan, dengan cara penagihan yang berlebihan, dua kali penagihan, substitusi material yang lebih rendah mutunya, pernyataan yang salah mengenai mutu dan nilai barang yang dibeli, atau besarnya kredit pelanggan. Audit fraud adalah disiplin yang dipergunakan untuk melihat, menemukan dan mendokumentasi kejadian – kejadian itu.

2.2.6 Klasifikasi Fraud

Fraud usaha atau internal dapat digolongkan berdasarkan cara fraud disembunyikan. Terdapat dua metode penyembunyian menurut Tunggal (2001:6), yaitu:

Pada dasarnya metode penyembunyian fraud dalam buku terjadi dalam usaha Pembayaran atau aktivitas gelap atau haram dicatat, biasanya dengan keadaan yang mengaburkan atau tidak kentara, dalam buku dan catatan regular perusahaan.

2) Off-book frauds (fraud di luar buku)

Fraud di luar buku terjadi di luar aliran utama akuntansi. Biasanya, apabila fraud di luar buku terjadi, perusahaan umumnya mempunyai rabat pemasok yang tidak tercatat atau penjualan kas yang signifikan.

Karni (2000:35) mengklasifikasikan fraud menjadi tiga macam sebagai berikut: 1) Management Fraud

Fraud ini dilakukan oleh orang dari kelas ekonomi yang lebih atas dan terhormat yang biasa disebut white collar crime, karena orang yang melakukan fraud biasanya memakai kemeja berwarna putih dengan kerah putih. Penyebutan istilah white collar crime sendiri diangkat oleh Edwin H. Sutherland yang memberikan batasan tentang white collar crime sebagai : a violation of criminal law by the person of the upper socio economic class in the course of his occupational activities (Pranasari dan Meliala, 1991:107).

2) Non Management (Employee) Fraud

Fraud karyawan biasanya melibatkan karyawan bawahan. Fraud ini kadang-kadang merupakan pencurian atau manipulasi. Kesempatan melakukan fraud pada karyawan tingkat bawah relatif lebih kecil dibandingkan kecurangan pada manajemen. Hal ini dikarenakan mereka tidak mempunyai wewenang, sebab pada umumnya semakin tinggi wewenang semakin besar kesempatan untuk melakukan fraud.

3) Computer Fraud

Kejahatan komputer dapat berupa pemanfaatan berbagai sumber daya komputer di luar peruntukan yang sah dan perusakan atau pencurian fisik atas sumber daya komputer itu sendiri. Termasuk juga defalcation atau embezzlement yang dilakukan dengan memanipulasi program komputer, file data, proses operasi, peralatan atau media lainnya yang mengakibatkan kerugian bagi organisasi yang mempergunakan sistem komputer tersebut.

2.2.7 Penyebab Fraud

dalam batas-batas biaya yang layak dan kalaupun kesalahan dan penyelewengan terjadi hal ini dapat diketahui dan diatasi dengan cepat.

Penyebab-penyebab terjadinya fraud menurut Tunggal (2003:304) mengutip dari Venables dan Impey digolongkan menjadi penyebab utama dan penyebab sekunder, sebagai berikut :

1) Penyebab utama

1. Penyembunyian (concealment)

Kesempatan tidak terdeteksi. Pelaku perlu menilai kemungkinan dari deteksi dan hukuman sebagai akibatnya.

1. Kesempatan/Peluang (opportunity)

Pelaku perlu berada pada tempat yang tepat, waktu yang tepat agar dapat mendapatkan keuntungan atas kelemahan khusus dalam sistem dan juga menghindari deteksi.

1. Motivasi (motivation)

Pelaku membutuhkan motivasi untuk melakukan aktivitas demikian, suatu kebutuhan pribadi seperti ketamakan atau kelobaan atau kerakusan dan motivator yang lain.

1. Daya tarik (attraction)

Sasaran dari fraud perlu menarik bagi pelaku. 1. Keberhasilan (success)

Pelaku perlu menilai peluang berhasil, yang dapat diukur dengan baik untuk menghindari penuntutan atau deteksi.

2) Penyebab sekunder 1. A Perk

Akibat kurangnya pengendalian, mengambil keuntungan aktiva organisasi dipertimbangan sebagai suatu tunjangan karyawan.

1. Hubungan antar pemberi kerja dan pekerja yang jelek

Ketidaksukaan terhadap organisasi mengakibatkan pelaku berusaha merugikan organisasi tersebut.

1. Tantangan (challenge)

Karyawan yang bosan dengan lingkungan kerjanya berusaha mencari stimulus dengan ‘memukul sistem’, yang dirasakan sebagai suatu pencapaian atau pembebasan dari rasa frustasi.

Sidharta mengungkapkan bahwa salah satu hal yang menyuburkan praktek fraud adalah ketergila-gilaan manusia terhadap uang. Uang mempunyai nilai tersendiri dalam kehidupan bermasyarakat. Tidak ada seorangpun yang tidak butuh uang. Seyogianya oranglah yang menguasai uang, akan tetapi pada suatu saat dan tingkat tertentu orang dapat diperbudak oleh uang, sehingga uang beralih menguasai manusia. Dalam keadaan seperti itu, uang dapat mempengaruhi etika dan moral (Pranasari dan Meliala, 1991:109). Menurut Tunggal (2001:10) fraud paling sering terjadi apabila didukung oleh kondisi-kondisi sebagai berikut :

1) Pengendalian intern tidak ada, lemah atau dilakukan dengan longgar. 2) Pegawai diperkerjakan tanpa memikirkan kejujuran dan integritas mereka.

3) Pegawai diatur, dieksploitasi dengan tidak baik, disalahgunakan atau ditempatkan dengan tekanan yang besar untuk mencapai sasaran dan tujuan keuangan.

4) Model manajemen sendiri korupsi, tidak efisien atau tidak cakap.

5) Pegawai yang dipercaya memiliki masalah pribadi yang tidak dapat dipecahkan. 6) Industri dimana perusahaan menjadi bagiannya, memiliki sejarah atau tradisi korupsi. 7) Perusahaan mengalami masa yang buruk.

Dari rangkaian penjelasan diatas penulis bermaksud ingin menguji wawasan peserta didik khususnya mahasiswa yang berkompeten dimana penulis menimba ilmu pengetahuan yaitu Mahasiswa Jurusan Akuntansi Universitas Hasanuddin guna melihat lebih jauh persepsi mahasiswa terhadap praktik-praktik Fraud dan apa alasan yang memdasari persepsi mahasiswa tersebut terhadap praktik-praktik fraud.

2.3 Penelitian-Penelitian yang Relevan

Jakarta. Penelitian ini tidak berhasil membuktikan bahwa terdapat perbedaan persepsi antara auditor yang bekerja pada kantor akuntan publik yang berafiliasi dan nonafiliasi terhadap efektivitas metode-metode pendeteksian dan pencegahan fraud. Dalam pengujian lebih lanjut, penelitian ini juga tidak berhasil membuktikan bahwa persepsi auditor terhadap efektivitas metode-metode pendeteksian dan pencegahan fraud dipengaruhi oleh jenis perusahaan yang pernah diaudit, jenis fraud yang ditemukan, frekuensi menemukan fraud, pihak yang melakukan fraud, pihak yang memperoleh manfaat dari fraud, lama kerja sebagai auditor, lama kerja di KAP dan jabatan auditor.

Wahyudi dan sopanah (2009) dalam penelitiannya tentang analisis faktor-faktor yang mempengaruhi korupsi anggaran pendapatan belanja daerah (APBD) di Malang Raya, Dimana dalam penelitiannya tersebut menggunakan empat aspek pengaruh yaitu: Prilaku individu,Organisasi Kepemerintahan, Peraturan Perundang-undangan dan aspek pengawasan. penelitian tersebut menguji faktor-faktor yang mempengaruhi terjadinya korupsi Anggaran Pendapatan Belanja Daerah (APBD) khusunya di Malang Raya. Hasil penelitiannya menunjukkan bahwa pertama, aspek prilaku individu tidak berpengaruh signifikan terhadap terjadinya korupsi APBD. Kedua, aspek organisasi kepemerintahan merupakan faktor yang berpengaruh signifikan terhadap terjadinya korupsi APBD. Hubungan yang di tunjukkan adalah negatif artinya semakin baik organisasi kepemerintahan maka semakin rendah korupsi APBD yang terjadi. Ketiga, aspek peraturan perundang-undangan merupakan faktor yang berpengaruh signifikan terhadap terjadinya korupsi APBD. Hubungan yang di tunjukkan adalah negatif artinya semakin berkualitas peraturan perundang-undangannya maka semakin rendah korupsi APBD yang terjadi. Keempat, aspek pengawasan merupakan faktor yang berpengaruh signifikan terhadap terjadinya korupsi APBD. Hubungan yang di tunjukkan adalah negatif artinya semakin tinggi tingkat pengawasan yang dilakukan maka semakin rendah korupsi APBD yang terjadi. Sementara hasil analisis secara simultan mendukung hasil analisis secara partial, artinya secara bersama-sama faktor individu prilaku, organisasi kepemerintahan, peraturan perundang-undangan, dan pengawasan secara signifikan mempengaruhi terjadinya korupsi APBD.

Selain itu Shleifer dan Vishny (1993) dalam tulisannya memaparkan dua proposisi mengenai fraud. Proposisi pertama, struktur kelembagaan pemerintah dan proses politik adalah sangat penting dalam menentukan tingkat fraud. Khususnya pemerintahan yang lemah yang tidak mengontrol badan-badannya mengalami tingkat fraud yang sangat tinggi. Proposisi kedua, ilegalnya korupsi dan kebutuhan akan kerahasiaan membuatnya makin menyimpang dan mahal dibanding pajak. Hasilnya dapat dijelaskan mengapa di beberapa negara berkembang fraud sangatlah tinggi intensitasnya, dan sangat mahal dalam membebani pembangunan.

Johnston (1999) mengatakan bahwa fraud cenderung menyertai perubahan ekonomi dan politik yang cepat. Definisi fraud pada umumnya sebagai salah satu penyalahgunaan peranan atau sumber daya publik atau menggunakan bentuk-bentuk pengaruh politik secara tidak sah oleh pihak publik atau swasta.

2.4 Kerangka Pikir

sebagai objek yang dipersepsi dari empat sudut pandang (Perspektif) dapat digambarkan sebagai berikut:

Gambar 2.4 Kerangka Pikir

BAB III

METODA PENELITIAN

3.1 Lokasi Penelitian

Untuk penelitian skripsi ini, penulis melakukan penelitian pada Mahasiswa Jurusan Akuntansi Universitas Hasanuddin. Alasan pemilihan sampel ini diharapkan mahasiswa-mahasiswa tersebut memiliki persepsi yang sama mengenai satu jenis fraud dan apa yang mendasari persepsi mereka.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif dan data kuantitatif. Data Kualitatif merupakan data non angka yang sifatnya deskriptif dalam bentuk informasi tulisan (kuisioner) yang diperoleh dari mahasiswa-mahasiswa yang berkompeten memberikan informasi yang dibutuhkan dalam penelitian ini. Dan data kuantitatif adalah data yang telah diolah dari jawaban kuisioner yang dibagikan kepada mahasiswa-mahaiswa Jurusan Akuntansi Universitas Hasanuddin yang penulis anggap berkompeten.

Sedangkan sumber data yang digunakan adalah :

1) Data Primer, yaitu responden dimana penulis dapat memperoleh data secara langsung dari sumbernya yaitu Mahasiswa Jurusan Akuntansi Universitas Hasanuddin. Data primer dalam penelitian ini adalah data hasil dari kuisioner yang disebar pada responden yang menjadi sampel dalam penelitian ini.

2) Data sekunder, yaitu buku-buku, artikel ilmiah pendukung, dokumen dan sumber referensi lainnya yang relevan dengan variabel penelitian dimana penulis dapat memperoleh data secara tidak langsung dari sumbernya.

3.3 Populasi dan Sampel

Dalam penelitian ini, responden yang dipilih sebagai pengambilan sampel penelitian adalah mahasiswa Jurusan Akuntansi Universitas Hasanuddin yang memenuhi kriteria sebagai berikut : 1) Mahasiswa akuntansi Universitas Hasanuddin angkatan 2007 dan 2008.

2) Mahasiswa telah lulus dan, atau sementara mengambil mata kuliah audit 1, audit 2 dan sistem informasi akuntansi.

3) Mahasiswa tidak mempunyai gejala gangguan jiwa dan dapat berkomunikasi dengan baik. 3.3 Metoda Pengumpulan Data

Untuk memperoleh data dan informasi yang relevan penulis menggunakan metoda penelitian sebagai berikut :

1) Penelitian Kepustakaan (Library Research), yaitu Penelitian yang dilakukan dengan mengumpulkan dan mempelajari literatur-literatur yang ada hubungannya dengan penelitian skripsi ini. Hal tersebut dimaksudkan sebagai sumber acuan untuk membahas teori yang mendasari masalah dalam penelitian ini.

2) Penelitian lapangan (Field Research), yaitu melakukan penelitan langsung di Jurusan Akuntansi Universitas Hasanuddin sebagai objek yang diteliti untuk mengamati lebih dekat hal-hal yang ada hubungannya dengan masalah dalam penelitian ini.

1. Observasi : Meliputi pengamatan langsung ke objek penelitian dan instansi yang berkaitan dalam hal ini Mahasiswa-mahasiswa Akuntansi Universitas Hasanuddin dalam rangka mengamati dan memahami bagaimanakah persepsi mahasiswa terhadap praktik-praktik fraud.

2. Kuisioner : Membagikan kuisioner kepada mahasiswa-mahasiswa yang penulis anggap berkompeten dalam memahami masalah yang terkait dengan penelitian ini. Kuisioner yang diajukan kepada responden berupa daftar pertanyaan tertutup dan terbuka. Daftar pertanyaan tertutup berisi pertanyaan-pertanyaan yang jawabannya telah disediakan dengan menggunakan skor 1 (sangat tidak setuju sampai dengan 5 (sangat setuju). Selanjutnya hasil yang diperoleh untuk masing-masing variabel akan dihitung dengan skala likert. Untuk daftar pertanyaan terbuka berisi pertanyaan yang jawabannya berupa pendapat yang disampaikan oleh responden.