UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

INDEKS KEPUASAN WAJIB PAJAK TERHADAP SISTEMPELAYANAN PADA KANTOR PELAYANAN PAJAK MADYA MEDAN

TUGAS AKHIR

Diajukan Oleh:

SANTY PUTRI SAKINA 112101056

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SANTY PUTRI SAKINA

NIM : 112101056

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : INDEKS KEPUASAAN WAJIB PAJAK TERHADAP

SISTEM PELAYANAN PADA KANTOR

PELAYANAN PAJAK MADYA MEDAN Tanggal : ... 2014 DOSEN PEMBIMBING

Yasmin Chairunisa Muchtar, SP, M.B.A NIP.

Tanggal : ... 2014 KETUA PROGRAM STUDI DIPLOMA III MANAJEMENKEUANGAN

Dr. Yeni Absah, SE, M.Si. NIP. 197411232000122001

Tanggal : ... 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Bismillahirramanirrahim

Alhamdulillah, puji dan syukur kehadirat Allah SWT karena atas berkat

dan rahmat – Nya penulis dapat menyelesaikan tugas akhir yang berjudul “Indeks

Kepuasan Wajib Pajak Terhadap Sistem Pelayanan Pada Kantor Pelayanan Pajak

Madya Medan” tepat pada waktunya. Tugas akhir ini disusun guna memenuhi

salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis USU.

Dalam penyusunan tugas akhir ini penulis tidak terlepas dari bantuan dan

dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan

terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis USU.

2. Ibu Dr.Yeni Absah, S.E, M.Si, selaku Ketua Program Studi Dipoma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis USU.

3. Ibu Yasmin Chairunisa Muchtar, S.P., M.B.A, selaku Dosen Pembimbing

yang telah meluangkan waktunya untuk memberikan bimbingan dalam

penyusunan tugas akhir ini.

4. Bapak Oding Rifaldi, selaku Kepala Kantor Pelayanan Pajak Madya

Medan, Ibu Nurmayani, selaku Kepala Sub Bagian Umum KPP Madya

Medan, dan seluruh pegawai KPP Madya Medan yang telah memberi ilmu

5. Seluruh Dosen dan Staf di Fakultas Ekonomi dan Bisnis, khususnya

Program StudiKeuangan yang telah memberikan bekal ilmu selama

penulis mengikuti pendidikan.

6. Kedua orang tua, Ayah (Imam Santoso) dan Mama (Dra. Tetty Martini)

serta adik saya (Nadya Manjasari dan M. Hafiz Alghafar) yang telah

memberikan materi dan dorongan semangat sehingga penulis mampu

menyelesaikan pendidikan dengan baik.

7. Terkhusus buat sahabat-sahabatku (Laila Safitri, Natashya Situmorang,

Ade Ariani, Devi Hamdani) yang telah membantu, memberikan semangat,

dukungan dan doa selama ini.

8. Teman-teman stambuk 2011 D-III Manajemen Keuangan FEB USU.

9. Semua pihak yang telah membantu penulis dalam menyelesaikan tugas

akhir ini.

Penulis menyadari masih ada kekurangan dalam penulisan tugas akhir ini,

untuk itu penulis mengharapkan kritik dan saran yang membangun dalam rangka

penyempurnaan tugas akhir ini. Akhir kata penulis berharap tugas akhir ini dapat

bermanfaat bagi kita semua terutama untuk kemajuan ilmu pengetahuan.

Medan, 2014

Penulis

DAFTAR ISI

B. Struktur Organisasi KPP Madya Medan... 10

C. Uraian Pekerjaan KPP Madya Medan... 13

D. Kinerja Usaha Terkini KPP Madya Medan... 17

BAB III PEMBAHASAN A. Pajak... 19

B. Wajib Pajak... 20

C. Kepuasan Pelanggan... 22

D. Indeks Kepuasan Masyarakat... 23

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Perincian Jumlah Pegawai Pada KPP Madya Medan... 13

2.2 Realisasi Target Perencanaan Penerimaan Pajak KPP Madya Medan... 17

3.1 Jumlah Wajib Pajak Pada KPP Madya Medan... 22

3.2 Karakteristik Responden Berdasarkan Usia... 32

3.3 Karakteristik Responden Berdasarkan Jenis Kelamin... 33

3.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan... 33

3.5 Karakteristik Responden Berdasarkan Jenis Usaha... 34

3.6 Karakteristik Responden Berdasarkan Lama Jadi WP... 35

3.7 Distribusi Jawaban Responden Terhadap Tangible... 37

3.8 Distribusi Jawaban Responden Terhadap Reliability... 39

3.9 Distribusi Jawaban Responden Terhadap Responsiveness... 41

3.10 Distribusi Jawaban Responden Terhadap Assurance... 43

3.11 Distribusi Jawaban Responden Terhadap Empathy... 45

3.12 Distribusi Jawaban Responden Berdasarkan GAP... 47

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Logo Kantor Pelayanan Pajak Madya Medan... 8

BAB I

PENDAHULUAN

A. Latar Belakang

Menurut Soemitro, dalam (Mardiasmo, 2002: 1) definisi pajak adalah

iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprstasi) yang

langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran

umum.

Dari pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat

pada pengeretian pajak (Mardiasmo, 2002: 1), adalah:

1. Pemungutan pajak didasarkan pada Undang-undang dan dapat dipaksakan.

Ini berarti masyarakat tidak diberi pilihan untuk membayar atau tidak

membayar. Suka tidak suka, rela tidak rela, masyarakat yang berdasarkan

Undang-undang Perpajakan dikenakan kewajiban perpajkaan harus

membayar pajak.

2. Dengan tidak mendapat kontra-prestasi langsung. Ini berarti masyarakat

yang dikenakan kewajiban perpajakan tidak mendapat imbalan langsung

terhadap pemberiannya.

Pelayanan merupakan ukuran yang menjadi indikator meningkat atau

menurunnya jumlah wajib pajak dan pendapatan pajak yang akan di peroleh

Negara. Cara ini bisa dipandang cukup jitu untuk menjaring masyarakat untuk

memiliki Nomor Pokok Wajib Pajak (NPWP) adalah melalui sikap pelayanan.

tetapi juga pelayanan oleh seluruh instansi atau aparatur pemerintah. Oleh karena

pajak yang masuk juga diperuntukkan untuk menggaji seluruh aparatur

pemerintah termasuk para polisi dan tentara yang menjaga keamanan. Masyarakat

harus paham bahwa membayar pajak tidak memperoleh imbalan yang langsung.

Oleh karena itu, bentuk lain berupa pelayanan yang baik yang harus diberikan

kepada masyarakat. (Richard Burton:2009:5)

Yang dimaksud dengan pelayanan, adalah suatu aktivitas atau serangkaian

aktivitas yang bersifat tidak kasat mata (tidak dapat diraba) yang terjadi sebagai

akibat adanya interaksi antara konsumen dengan karyawan atau hal-hal lain yang

disediakan oleh perusahaan pemberi pelayanan yang dimaksudkan untuk

memecahkan permasalahan konsumen/pelanggan. (Ratminto & Atik Septi

Winarsih, 2005: 2)

Tempat Pelayanan Terpadu (TPT) dimaksudkan sebagai tempat pelayanan

perpajakan yang terintegrasi pada Kantor Pelayanan Pajak (KPP) dengan

menggunakan Sistem Informasi Perpajakan atau Sistem Administrasi Perpajakan

Terpadu.

Pada tanggal 3 Februari 2003 Direktorat Jendral Pajak telah mengeluarkan

Keputusan Nomor Kep.27/Pj/2003 tentang TPT pada Kantor Pelayanan Pajak

Keputusan Direktur Jendral Pajak tersebut mempunyai dasar pertimbangan

sebagai berikut:

1. Meningkatkan pelayanan kepada Wajib Pajak dengan menetapkan suatu

tempat pelayanan yang terpadu untuk setiap Kantor Pelayanan Pajak,

sehingga dapat memberikan pelayanan kepada Wajib Pajak tanpa harus

2. Memudahkan pengawasan terhadap proses pelayanan yang diberikan

kepada Wajib Pajak.

Sistem aplikasi dan informasi perpajakan yang ada pada Direktorat

Jenderal Pajak terdiri dari hal-hal sebagai berikut:

1. Sistem informasi perpajakan yaitu sistem informasi dalam administrasi

perpajakan di lingkungan Direktorat Jenderal Pajak, kecuali Kanwil Wajib

Pajak Besar dan KPP Wajib Pajak Besar dengan menggunakan perangkat

keras dan perangkat lunak yang berhubungan dalam satu jaringan kerja.

2. Sistem administrasi perpajakan terpadu yaitu sistem informasi administrasi

perpajakan yang diterapkan pada KPP Wajib Pajak Besar, Kanwil Wajib

Pajak Besar, dan Kantor Pusat Direktorat Jenderal Pajak yang perangkat

keras dan perangkat lunak yang dihubungkan dengan jaringan kerja.

Dengan sistem inilah pelayanan prima kepada Wajib Pajak menjadi

semakin nyata. (Waluyo:2008:48).

Dalam hubungan dengan keinginan pelanggan, dikatakan terjadi pelayanan

kepuasan pelanggan (customer satisfaction) manakala terjadi pemenuhan

kebutuhan (pelayanan) dengan keinginan pelanggan tidak lepas dari organisasi

yang efektif. Artinya, tanpa didukung dengan sistem organisasi yang efektif, tidak

mungkin terjadi pelayanan yang memuaskan kepada pelanggan. Oleh karena itu,

yang dimaksud dengan kepuasan pelanggan adalah efektivitas dari sistem

organisasi yang keberhasilannya dalam memenuhi kebutuhan pelanggan.

KPP Madya Medan adalah kantor pajak yang beroperasi di kota Medan.

Dengan memberikan pelayanan yang baik maka akan mendatangkan kepuasan

Madya Medan adalah Wajib Pajak badan. Oleh karena itu, maka peneliti ingin

melihat dan mengetahui lebih jelas sejauh mana sistem pelayanan wajib pajak

pada Kantor Pelayanan Pajak Madya Medan Timur. Untuk itu peneliti

menetapkan judul Tugas Akhir ini adalah “Indeks Kepuasan Wajib Pajak

Terhadap Sistem Pelayanan Kantor Pelayanan Wajib Pajak Madya Medan”.

B. Perumusan Masalah

Dari uraian diatas permasalahan yang dapat dirumuskan dari penulisan

tugas akhir ini untuk mengetahui “Berapakah nilai indeks Kepuasan Wajib Pajak

Terhadap Sistem Pelayanan yang diberlakukan di Kantor Pelayanan Pajak Madya

Medan”.

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah memahamidan mengetahui

kepuasan yang dirasakan wajib pajak terhadap sistem pelayanan pada KPP Madya

Medan.

D. Manfaat Penelitian

1. Bagi Peneliti

Untuk lebih menyempurnakan ilmu pengetahuan yang telah diperoleh

selama masa perkuliahan dan membandingkan dengan kenyataan yang terjadi di

lapangan, diharapkan juga dapat melatih kemampuan menganalisis dan berfikir

sistematis.

2. Bagi Perushaaan

Diharapkan dapat memberikan sumbangan pemikiran dan informasi

tentang indeks kepuasan wajib pajak terhadap sistem pelayanan pada KPP Madya

3. Bagi Pihak Lain

Sebagai sumber atau acuan penyusunan tugas-tugas yang ada serta dapat

BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

Kantor Pelayanan Pajak Madya Medan diresmikan pada tanggal 27

Desember 2006 oleh Menteri Keuangan Sri Mulyani Indrawati di Kantor Pusat

Direktorat Jendral Pajak bersamaan dengan 12 Kantor Pelayanan Pajak Madya

lainnya. Berdasarkan Pasal 1 ayat (4) Peraturan Dirjen Pajak Nomor

PER-48/PJ/2007 tanggal 5 Maret 2007 tentang Tata Cara Pemindahan Wajib Pajak Ke

Kantor Pelayanan Pajak Madya, saat mulai operasi (SMO) kantor adalah tanggal 9

April 2007 dengan wilayah kerja meliputi Sumatera Utara dan sekitarnya. KPP

Madya mengelola Wajib Pajak besar jenis badan dalam skala regional (lingkup

Kantor Wilayah). Jenis pajak yang dikelola oleh KPP Madya sama dengan pajak

yang dikelola oleh KPP Wajib Pajak Besar, yaitu Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan

Bea Materai. Di KPP Madya tidak ada kegiatan ekstensifikasi dan jumlah Wajib

Pajak-nya juga sudah tetap sekitar 200-500 Wajib Pajak yang berasal dari seluruh

KPP Pratama di lingkup Kantor Wilayah sesuai dengan ketetapan Direktorat

Jenderal Pajak.

Sesuai dengan Keputusan Menteri Keuangan Nomor 161/KMK.1/2007

tanggal 21 Maret 2007 tentang Kode Kantor Wilayah Direktorat Jenderal Pajak

Dan Kantor Pelayanan Pajak, kode KPP Madya Medan adalah 123. KPP Madya

Medan pertama kali beralamat di Gedung Graha Niaga II lantai 1-6 Jalan Putri

2012, KPP Madya Medan beralamat di Gedung Kantor Wilayah Direktorat

Jendral Pajak Sumatera Utara I lantai 2 Jalan Suka Mulia Nomor 17 A, Kelurahan

Aur, Kecamatan Medan Maimun Kode Pos 20151.

Untuk melaksanakan dan menjalankan oprasional kantor, telah diangkat

dan ditetapkan Kepala KPP Madya Medan yang pertama yaitu Bapak Lamban

Subeqi Purnomo (Keputusan Menteri Keuangan Nomor 60/KM.01/UP.11/2007

tanggal 30 Januari 2007 tentang Mutasi Para Pejabat Eselon III Di Lingkungan

Direktorat Jenderal Pajak Departemen Keuangan) serta diangkat dan ditetapkan

para Pejabat Eselon IV (Kepala Subbag dan Kepala Seksi) dengan Keputusan

Direktur Jendral Pajak Nomor KEP-51/PJ/UP.53/2003 tanggal 28 Pebruari 2003

tentang Mutasi Para Pejabat Eselon IV di Lingkungan Direktorat Jendral Pajak

Departemen Keuangan. Dan saat ini jabatan Kepala Kantor KPP Madya Medan

dijabat oleh Bapak Muslim Gunanta sejak awal tahun 2012.

Untuk Membantu oprasional Eselon III dan IV diangkat Account

Representatif (AR) dan para pelaksana Kantor KPP Madya Medan. KPP Madya

Medan sebagai kantor pelayanan pajak modern sudah melakukan perubahan

fungsi pemeriksaan yang mana pemeriksaan pajak harus dilakukan oleh tenaga

fungsional pemeriksa sesuai dengan Keputusan Menteri Keuangan Nomor

331/KMK.1/UP.11/2007 dan Nomor KMK.24/SJ.4/UP.9.1/2007 telah ditetapkan

dan diangkat para pejabat fungsional pemeriksa pajak untuk KPP Madya Medan.

Logo dan Makna Logo

Dalam menentukan logo, tentu saja instansi yang bersangkutan memiliki

pertimbangan-pertimbangan khusus, terlebih lagi instansi pemerintahan seperti

(KemenKeu).Setiap logo tentunya memiliki makna tersendiri begitu juga dengan

logo KemenKeu yang diusung KPP Madya Medan.

Gambar 2.1 Logo Kantor Pelayanan Pajak Madya Medan

Sumber: KPP Madya Medan (2014)

Keterangan Umum :

Motto : Negara Dana Rakca

Bentuk : Segi Lima

Tata : Biru kehitam-hitaman, kuning emas, putih dan hijau

Makna :

a) Padi dan Kapas melambangkan cita-cita upaya kita untuk mengisi

kesejahteraan bangsa dan sekaligus diberi arti sebagai tanggal lahirnya

Negara Republik Indonesia

b) Sayap melembangkan daya upaya menghimpun, mengarahkan,

mengamankan keuangan Negara

Arti Keseluruhan

Makna dari lambang tersebut adalah ungkapan sesuatu daya yang

mempersatukan dan menyerasikan dalam gerakan kerja, untuk melaksanakan

tugas Kementrian Keuangan.

Visi dan Misi Pajak Visi

Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profosionalisme yang tinggi.

Misi

Menghimpun penerimaan pajak negara berdasarkan Undang-Undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang

efektif dan efisien.

Tugas Dan Fungsi Kantor Pelayanan Pajak Madya Medan

Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 merupakan dasar

pelaksanaan tugas dan fungsi KPP Madya Medan untuk menjalankan kebijakan

dan pelayanan di bidang perpajakan kepada Wajib Pajak yang telah ditetapkan.

KPP Madya Medan mempunyai tugas melaksanakan penyuluhan,

pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak

Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan

62/PMK.01/2009). Dalam melaksanakan tugasnya, KPP Madya Medan

menyelenggarakan fungsi: (Pasal 55 Peraturan Menteri Keuangan Nomor

62/PMK.01/2009)

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, dan penyajian informasi perpajakan;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan surat pemberitahuan, serta penerimaan surat lainnya;

4. Penyuluhan perpajakan;

5. Pelaksanaan registrasi wajib pajak;

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

7. Pelaksanaan pemeriksaan pajak;

8. Pengawasan kepatuhan kewajiban perpajakan wajib pajak;

9. Pelaksanaan konsultasi perpajakan; Universitas Sumatera Utara

10.Pelaksanaan intensifikasi;

11.Pembetulan ketetapan pajak;

12.Pelaksanaan administrasi kantor

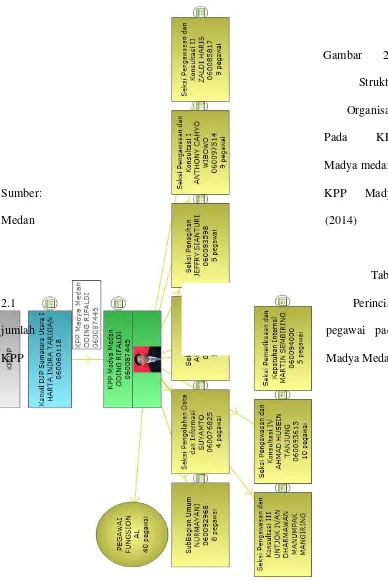

B. Struktur Organisasi KPP Madya Medan

Struktur organisasi adalah bagan yang menggambarkan sistematis

mengenai penetapan wewenang, tugas, dan fungsi masing-masing subbagian dan

seksi.Tujuan dibentuknya struktur organisasi tersebut adalah untuk membina

keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan penuh

tanggung jawab, sehingga rencana kerja dapat terlaksana dengan baik untuk

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak

Madya Medan adalah struktur organisasi linier dan staf yang berada dibawah

seorang koordinasi Kepala Kantor Wilayah I Direktorat Jenderal Pajak Sumatera

Utara, dimana seluruh pegawainya adalah Pegawai Negeri Sipil dibawah naungan

Departemen Keuangan Republik Indonesia.

Berdasarkan SK. Menkeu RI No.162/KMK.01/1997 tanggal 10 April 1997

tentang peningkatan KPP tipe B menjadi tipe A, sehingga dengan adanya surat

keputusan itu KPP tipe B tidak ada lagi di Kantor Wilayah I Direktorat Jenderal

Sumatera bagian Utara (Sumbagut).

Berdasarkan SK.Menkeu RI No.94/KMK.01/1994 tanggal 29 Maret 1994

tentang sususan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala

Kantor Pelayanan Pajak MadyaMedan, membawahi 1 sub bagian, 8 seksi, 1

kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar

struktur organisasi Kantor Pelayanan Pajak)

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Pengawasan dan Konsultasi I

7. Seksi Pengawasan dan Konsultasi II

8. Seksi Pengawasan dan Konsultasi III

9. Seksi Pengawasan dan Konsultasi IV

Gambar 2.2

Struktur

Organisasi

Pada KPP

Madya medan

Sumber: KPP Madya

Medan (2014)

Tabel

2.1 Perincian

jumlah pegawai pada

No Seksi /Bagian Jumlah Pegawai

1. Kepala Kantor 1 Orang

2. Sub Bagian Umum 8 Orang

3. Seksi Pengolahan Data dan Informasi 4 Orang

4. Seksi Pelayanan 10 Orang

5. Seksi Penagihan 5 Orang

6. Seksi Pemeriksaan dan Kepatuhan Internal 5 Orang

7. Seksi Pengawasan dan Konsultasi I 9 Orang

8. Seksi Pengawasan dan Konsultasi II 9 Orang

9. Seksi Pengawasan dan Konsultasi III 9 Orang

10. Seksi Pengawasan dan Konsultasi IV 10 Orang

11. Kelompok Jabatan Fungsional 40 Orang

Jumlah 110 Orang

Sumber: KPP Madya Medan (2014)

C. Uraian Pekerjaan di KPP Madya Medan

(Pasal 57 Peraturan Menteri Keuangan Keuangan Nomor 62/PMK.01/2009

tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak)

1. Subbagian Umum

Bagian ini mengelola semua kebutuhan kantor dan karyawan yang

meliputi urusan kepegawaian, keuangan, tata usaha dan rumah tangga seperti

yang berhubungan dengan kegiatan pengadaan, pemeliharaan, dan perbaikan

sarana/prasarana kantor.

2. Seksi Pengolahan Data dan Informasi

Bertugas melakukan pengumpulan, pencarian, dan pengolahan data;

pengamatan potensi perpajakan; penyajian informasi perpajakan; perekaman

dokumen perpajakan; pelayanan dukungan teknis komputer (pengelolaan akses

dan keamanan sistem komputer); pemantauan aplikasi e-SPT dan e-Filing;

penyiapan, pencetakan, dan pengiriman laporan kinerja; serta melakukan urusan

penatausahaan, pemeliharaan dan pengawasan Relational Data Base Management

System (RDBMS).

3. Seksi Pelayanan

Bertugas melakukan penetapan dan penerbitan produk hukum perpajakan;

pengadministrasian dokumen dan kearsipan berkas perpajakan; penerimaan dan

pengolahan Surat Pemberitahuan (SPT) beserta surat-surat lainnya dari Wajib

Pajak seperti Surat Setoran Pajak, Surat Perintah Membayar Kelebihan

Pajak/Surat Perintah Membayar Imbalan Bunga yang diuangkan, Putusan

Keberatan dan Banding; penyuluhan ketentuan formal perpajakan; pelaksanaan

registrasi Wajib Pajak; melakukan kerjasama perpajakan; serta melakukan

pelayanan terhadap Wajib Pajak.

4. Seksi Penagihan

Bertugas melakukan urusan penatausahaan piutang pajak; penundaan dan

angsuran tunggakan pajak; penagihan aktif seperti penerbitan dan penyampaian

pajak; Melakukan penyitaan dan pelelangan; serta penyimpanan

dokumen-dokumen penagihan.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Bertugas melakukan penyusunan rencana pemeriksaan; pengawasan

pelaksanaan aturan pemeriksaan; pengelolaan administrasi kegiatan sebelum

maupun setelah pemeriksaan perpajakan (penerbitan dan penyaluran Surat

Perintah Pemeriksaan Pajak (SP3) hingga pengimputan hasil pemeriksaan ke

dalam Sistem Informasi Manajemen Pemeriksaan Pajak [SIMP]); pemantauan

pengendalian interen; pengelolaan resiko; kepatuhan terhadap kode etik dan

disiplin; tindak lanjut hasil pengawasan serta penyusunan rekomendasi perbaikan

proses bisnis.

6. Seksi Pengawasan dan Konsultasi (Waskon)

Terdapat 4 (empat) Seksi Pengawasan dan Konsultasi, yaitu:

a. Seksi Pengawasan dan Konsultasi I menangani Wajib Pajak yang bergerak

di bidang Jasa.

b. Seksi Pengawasan dan Konsultasi II menangani Wajib Pajak yang

bergerak di bidang Industri Non Kelapa sawit dan Karet.

c. Seksi Pengawasan Konsultasi III menangani Wajib Pajak yang bergerak di

bidang Perkebunan.

d. Seksi Pengawasan dan Konsultasi IV menangani Wajib Pajak yang

bergerak di bidang Perdagangan Non Kelapa sawit dan Karet.

Masing-masing mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak; pelayanan penyelesaian hak Wajib Pajak;

penyusunan profil Wajib Pajak; analisis kinerja Wajib Pajak; rekonsiliasi data

Wajib Pajak dalam rangka melakukan intensifikasi; usulan pembetulan ketetapan

pajak; evaluasi hasil banding; pemantauan proses administrasi perpajakan

(workflow); penerbitan, pembetulan dan penyimpanan produk-produk hukum;

pengawasan terhadap penyelesaian pemeriksaan pajak dan proses keberatan;

penyelesaian permohonan surat keterangan yang diperlukan Wajib Pajak; serta

melakukan pemuktahiran data Wajib Pajak dalam membuat company profile.

7. Pejabat Fungsional Pemeriksa Pajak

Bertugas melakukan kegiatan sesuai dengan jabatan fungsional

masing-masing berdasarkan peraturan perundang-undangan yang berlaku (Pasal 67

Peraturan Menteri Keuangan Nomor 62/PMK.01/2009).Sesuai dengan Pasal 68

ayat (1-4) Peraturan Menteri Keuangan Nomor 62/PMK.01/2009, Kelompok

Jabatan Fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam 4

(empat) kelompok sesuai dengan bidang keahliannya dan setiap kelompok

tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh setiap

Kepala KPP Madya.Jumlah Jabatan Fungsional ditentukan berdasarkan kebutuhan

dan beban kerja.Untuk jenis dan jenjang jabatan fungsional diatur sesuai dengan

peraturan perundang-undangan yang berlaku. Dalam hal melaksanakan tugasnya

Pejabat Fungsional Pemeriksa Pajak di KPP Madya Medan melakukan

pemeriksaan pajak menggunakan Teknik Audit Berbasis Komputer (TABK)

untuk mendapatkan kualitas hasil pemeriksaan yang optimal dan mempercepat

D. Kinerja Usaha Terkini KPP Madya Medan

Setiap intansi tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan intasi,dibutuhkan waktu yang tidak singkat untuk mencapai tujuan itu.Begitu juga pada Kantor Pelayanan Pajak Madya Medan, instansi ini terus berupaya agar tujuan KPP Madya Medan DJP Sumut I yang telah digariskan dan disusun berdasarkan UU dapat terlaksana sesuai peraturan yang ada.Dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dengan tenaga ahli dan profesional yang terlatih di bidang-bidangnya.

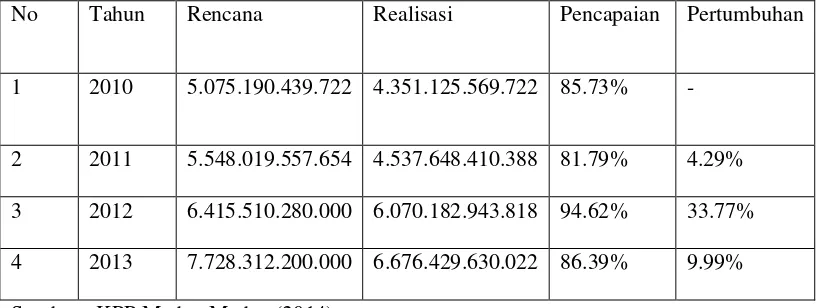

Tabel 2.2 Realisasi Target Perencanaan Penerimaan Pajak KPP MADYA MEDAN

No Tahun Rencana Realisasi Pencapaian Pertumbuhan

1 2010 5.075.190.439.722 4.351.125.569.722 85.73% -

2 2011 5.548.019.557.654 4.537.648.410.388 81.79% 4.29%

3 2012 6.415.510.280.000 6.070.182.943.818 94.62% 33.77%

4 2013 7.728.312.200.000 6.676.429.630.022 86.39% 9.99%

Sumber : KPP Madya Medan (2014) Keterangan :

a) Pada tahun 2010 rencana pencapaian hasil peningkatan pajak yang ditargetkan

sebesar Rp. 5.075.190.439.722 dan realisasi peningkatan yang berhasil di tahun ini adalah sebesatr Rp. 4.351.125.569.722 atau dengan persentase sebesar 85,73% dari rencana pendapatan yang ditargetkan.

b) Capaian realisasi penerimaan pajak pada tahun 2011 adalah sebesar

sebelumnya yang hanya sebesar 4.351.125.567.722 atau dengan persentase sebesar 81,79% dari rencana dengan tingkat pertumbuhan 4,29%.

c) Realisasi penerimaan pajak yang berhasil dicapai pada tahun 2012 adalah sebesar

Rp. 6.070.182.943.818 dengan rencana pendapatan sebesar Rp. 6.415.510.280.000 atau sebesar 94,62%. Penerimaan pajak yang diperoleh pada tahun ini mengalami peningkatan yang cukup signifikan dari tahun sebelumnya yang hanya sebesar Rp.4.537.648.410.388 dengan pencapaian tingkat pertumbuhan yang cukup tinggi yaitu 33,77%.

d) Pada tahun 2013 realisasi penerimaan pajak yang berhasil ditingkatkan adalah

sebesar Rp.6.676.429.630.022 dan target yang ditetapkan sebesar Rp. 7/728.312.200.000, itu berarti realisasi dicapai ditahun ini adalah 86,39% dengan tingkat pertumbuhan 9,99%.

BAB III

PEMBAHASAN

A. Pajak

Menurut Soemitro, dalam (Mardiasmo,2002:1) definisi pajak adalah iuran

rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukkan, dan yang digunakan untuk membayar pengeluaraan umum.

Dari pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat

pada pengertian pajak (Mardiasmo,2002:1), adalah:

1. Pemungutan pajak berdasarkan Undang-undang dan dapat dipaksakan. Ini

berarti masyarakat tidak diberi pilihan untuk membayar atau tidak

membayar. Suka tidak suka, rela tidak rela, masyarakat yang berdasarkan

Undang-undang Perpajakan dikenakan kewajiban perpajakan harus

membayar pajak.

2. Dengan tidak mendapat kontraprestasi lansung. Ini berarti masyarakat

yang dikenakan kewajiban perpajakan tidak mendapat imbalan langsung

terhadap pemberiannya.

(Resmi,2007:3) terdapat dua fungsi pajak yaitu:

1. Fungsi Budgetir (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetir, artinya pajak merupakan salah satu

pemerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun

pembangunan. Upaya tersebut ditempuh dengan cara ekstentifikasi maupun

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM),

pajak Bumi dan Bangunan (PBB), dan lain-lain.

2. Fungsi Regularend (Pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk

mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan

ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan.

Manfaat pajak dapat digunakan untuk:

1. Membiayai pengeluaran-pengeluaran negara seperti pengeluaran yang

bersifat self liquiditing (pengeluaran untuk proyek produktif barang

eksport).

2. Membiayai pengeluaran reproduktif (pengeluaran ynag memberikan

keuntungan ekonomis bagi masyarakat seperti pengeluaran uuntuk

pengairan dan pertanian).

3. Membiayai pengeluaran yang bersifat tidak self liquiditing dan tidak

reproduktif (contohnya adalah pengeluaran untuk pendirian monumen dan

objek rekreasi).

4. Membiayai pengeluaran yang tidak reproduktif (contohnya adalah

pengeluaran untuk membiayai pertahanan negara atau perang).

B. Wajib Pajak

Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan

kewajiban perpajakan, termasuk pemungut atau pemotong pajak tertentu

Pada Kantor Pelayanan Pajak Madya Medan, yang termasuk wajib pajak

adalah badan. Badan adalah sekumpulan orang dan/atau modal yang merupakan

kesatuan baik melakukan usaha maupun yang tidak melakukan usaha.

Kewajiban Wajib Pajak menurut UU No. 16 Tahun 2000 meliputi:

1. Mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak

(NPWP)

2. Menghitung dan menbayar sendiri pajak dengan benar.

3. Mengambil sendiri Surat Pemberitahuan (SPT), mengisinya dengan benar

dan memasukkannya sendiri ke Kantor Pelayanan Pajak dalam batas

waktu yang telah ditetapkan.

4. Menyelenggarakan pembukuan/pencatatan.

5. Jika diperiksa, wajib:

a. Memperlihatkan dan/atau memninjamkan buku atau catatan,

dokumen yang menjadi dasarnya, dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan usaha,

pekerjaan bebas WP, atau objek yang terutang pajak.

b. Memberikan kesempatan untuk memasuki tempat/ruangan guna

memperlancar pemeriksaan.

c. Memberikan keterangan yang diperlukan.

Hak-hak wajib pajak menurut UU No. 16 Tahun 2000, meliputi:

1. Mengajukan surat keberatan dan banding

2. Menerima tanda bukti pemasukan, pembetulan, dan mengajukan

permohonan penundaan pemasukkan SPT.

4. Mengajukan permohonan penghapusan dan pengurangan sanksi serta

pembetulan surat ketetapan yang salah.

5. Memberi kuasa kepada orang lain untuk melaksanakan kewajiban

perpajakan.

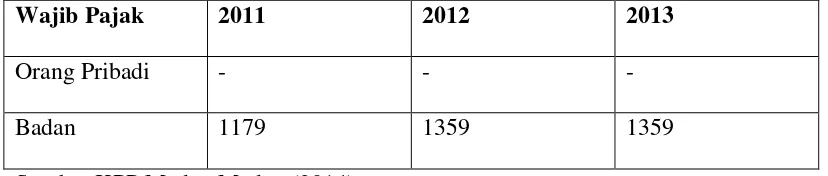

Tabel 3.1 Jumlah Wajib Pajak Pada KPP Madya Medan

Wajib Pajak 2011 2012 2013

Orang Pribadi - - -

Badan 1179 1359 1359

Sumber.KPP Madya Medan (2014)

C. Kepuasan Pelanggan

Kepuasan atau ketidakpuasaan pelanggan adalah respons pelanggan

terhadap evaluasi ketidaksesuaian/diskormmasi yang dirasakan antara harapan

sebelumnya (atau norma kinerja lainnya) dan kinerja aktual produk yang

dirasakan setelah pemakaiannya. ( Nur Nasutin ; 2004 ; 104)

Kepuasan pelanggan merupakan pendorong utama bagi retensi dan

loyalitas pelanggan. Kepuasan pelanggan dapat dikur dengan berbagai cara antara

lain : umpan balik pasar secara volunter seperti komentar tertentu yang tidak

diminta, survei pelanggan, riset pasar, dan forum diskusi pemantauan online.

Salah satu faktor yang menentukan loyalitas pelanggan adalah kepuasan.

Pelanggan yang merasa puas akan lebih mungkin untuk membeli dan menjadi

pelanggan yang baik. Model konformasi/diskonformasi ekspektasi atau harapan.

Model tersebut mengasumsikan bahwa tingkat kepuasan konsumen atas produk,

berupa barang atau jasa, ditentukan oleh bagaimana baiknya kinerja produk secara

D. Indeks Kepuasan Masyarakat

Indeks kepuasan masyarakat adalah data dan informasi tentang tingkat

kepuasaon masyarakat yang diperoleh dari hasil pengukuran secara kuantitatif dan

kualitatif atas pendapat masyarakat dalam memperoleh pelayanan dari aparatur

penyelenggara pelayanan publik dengan membandingkan antara harapan dan

kebutuhannya. (Skripsi; Rifqy, 2014)

Berdasarkan prinsip pelayanan sebgaimana telah ditetapkan dalam

Keputusan Kementrian Pendayagunaan Aparatur Negara (Men.PAN) yang

bertugas menyiapkan perumusan kebijakan dan koordinasi pelaksanaan ke bijakan

di bidang pengawasan dan akuntabilitas aparatur. Men.PAN Nomor :

25/KEP/M.PAN/2/2004, tentang Pedoman Umum Penyusunan Indeks Kepuasaan

Masyarakat Unit Pelayanan Instansi Pemerintah, terdapat 14 indikator kriteria

pengukuran kinerja organisasi sebagai berikut:

1. Prosedur pelayanan, yaitu kemudahan tahapan pelayanan yang diberikan kepada masyarakat dilihat dari sisi kesederhanaan alur pelayanan;

2. Persyaratan pelayanan, yaitu persyaratan teknis dan administratif yang diperlukan untuk mendapatkan pelayanan sesuai dengan jenis

pelayanannya;

3. Kejelasan petugas pelayanan, yaitu keberadaan dan kepastian petugas yang memberi pelayanan (nama, jabatan serta kewenangan dan tanggung

jawabnya);

4. Kedisiplinan petugas pelayanan, yaitu kesungguhan petugas dalam memberikan pelayanan terutama terhadap konsistensi waktu kerja sesuai

5. Tanggung jawab petugas pelayanan, yaitu kejelasan wewenang dan tanggung jawab petugas dalam penyelenggaraan dan penyelesaian

pelayanan;

6. Kemampuan petugas pelayanan, yaitu tingkat keahlian dan keterampilan yang dimiliki petugas dalam memberikan/ menyelesaikan pelayanan

kepada masyarakat;

7. Kecepatan pelayanan, yaitu target waktu pelayanan dapat diselesaikan dalam waktu yang telah ditentukan oleh unit penyelenggara pelayanan;

8. Keadilan mendapatkan pelayanan, yaitu pelaksanaan pelayanan dengan tidak membedakan golongan/status masyarakat yang dilayani;

9. Kesopanan dan keramahan petugas, yaitu sikap dan perilaku petugas dalam memberikan pelayanan kepada masyarakat secara sopan dan ramah

serta saling menghargai dan menghormati;

10.Kewajaran biaya pelayanan, yaitu keterjangkauan masyarakat terhadap besarnya biaya yang ditetapkan oleh unit pelayanan;

11.Kepastian biaya pelayanan, yaitu kesesuaian antara biaya yang dibayarkan dengan biaya yang telah ditetapkan;

12.Kepastian jadwal pelayanan, yaitu pelaksanaan waktu pelayanan, sesuai dengan ketentuan yang telah ditetapkan;

13.Kenyamanan lingkungan, yaitu kondisi sarana dan prasarana pelayanan yang bersih, rapi, dan teratur sehingga dapat memberikan rasa nyaman

kepada penerima pelayanan;

masyarakat merasa tenang untuk mendapatkan pelayanan terhadap

resiko-resiko yang diakibatkan dari pelaksanaan pelayanan.

E. Pelayanan

Pelayanan adalah suatu aktivitas atau serangkaian aktivitas yang bersifat

tidak kasat mata (tidak dapat diraba) yang terjadi sebagai akibat adanya interaksi

antara konsumen dengan karyawan atau hal-hal lain yang disediakan oleh

perusahaan pemberi pelayanan yang dimaksudkan untuk memecahkan

permasalahan konsumen/pelanggan. (Ratminto & Winarsih, 2005: 2)

Pelayanan merupakan ukuran yang menjadi indikator meningkat atau

menurunnya jumlah wajib pajak dan pendapatan pajak yang akan di peroleh

Negara. Cara ini bisa dipandang cukup jitu untuk menjaring masyarakat untuk

memiliki Nomor Pokok Wajib Pajak (NPWP) adalah melalui sikap pelayanan.

Pelayanan tidak diartikan hanya diberikan pemerintah. Direktorat Jenderal Pajak

tetapi juga pelayanan oleh seluruh instansi atau aparatur pemerintah. Oleh karena

pajak yang masuk juga diperuntukkan untuk menggaji seluruh aparatur

pemerintah termasuk para polisi dan tentara yang menjaga keamanan. Masyarakat

harus paham bahwa membayar pajak tidak memperoleh imbalan yang langsung.

Oleh karena itu, bentuk lain berupa pelayanan yang baik yang harus diberikan

kepada masyarakat. (Burton:2009:5)

Salah satu pendekatan kualitas pelayanan yang banyak dijadikan acuan

dalam pemasaran adalah model SERVQUAL (Service Quality) yang

dikembangkan Parasuraman, Zeithami, dan Berry. SERVQUAL dibangun atasdua

faktor, yaitu persepsi pelanggan atas layanan yang mereka terima dengan layanan

Service quality didefinisikan sebagai seberapa jauh perbedaan antara

kemauan dan harapan pelanggan atas layanan yang mereka terima atau peroleh

(Parasuraman dan Lupiyoadi, 2001) pelayanan yang bermutu adalah pelayanan

lebih dari yang diharapkan. Dalam salah satu studi mengenai SERVQUAL oleh

Parasuraman, disampaikan bahwa terdapat lima dimensi SERVQUAL sebagai

berikut (Lupiyoadi, 2001 ; Umar, 2002) :

1. Tangiables, atau bukti fisik yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya kepada pihak eksternal.

2. Reliability, atau keandalan yaittu kemampuan perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat dan

terpercaya.

3. Responsiveness, atau ketanggapan yaitu suatu kemauan untuk membantu

dalam memberikan pelayanan yang cepat dan tepat kepada pelanggan,

dengan penyampaian informasi yang jelas.

4. Assurance, arau jaminan dan kepastian yaitu pengetahuan,

kesopansantunan dan kemampuan para pegawai perusahaan untuk

menumbuhkan rasa percaya pelanggan kepada perusahaan.

5. Empathy, yaitu memberikan perhatian yang tulus dan bersifat individual

yang diberikan kepada para pelanggan dengan upaya memahami keinginan

konsumen.

Instrumen SERVQUAL bermanfaat dalam melakukan analisis gap. Karena

biasanya layanan/jasa bersifat intangible, kesenjangan komunikasi dan

atas kualitas layanan. Gap-gap yang biasanya terjadi dan berpengaruh terhadap

kualitas layanan meliputi :

a) Gap antara ekspektasi pelanggan dan persepsi manajemen (knowledge gap). Gap ini terjadi karena ada perbedaan antara ekspektasi pelanggan aktual dan pemahaman atau persepsi manajemen terhadap

ekspektasi pelanggan

b) Gap antara persepsi manajemen terhadap ekspektasikonsumen dan spesifikasi kualitas layanan (standards gap). Sekalipun manajemen mampu memahami keinginan pelanggan dengan baik, kadangkala

penerjemahannya ke dalam spesifikasi kualitas layanan masih bermasalah.

Dengan kata lain, spesifikasi kualitas layanan tidak konsisten dengan

persepsi manajemen terhadap ekspektasi kualitas.

c) Gap antara spesifikasi kualitas layanan dan penyampaian layanan (delivery gap). Gap ini berarti bahwa spesifikasi kualitas tidak terpenuhi oleh kinerja dalam proses produksi dan penyampaian layanan.

d) Gap antara penyampaian layanan dan komunikasi eksternal (communication gap). Gap ini berarti bahwa janji-janji yang disampaikan melalui aktivitas komunikasi pemasaran tidak konsisten dengan layanan

yang diberikan kepada para pelanggan.

e) Gap antara persepsi terhadap layanan yang diterima dan layanan yang diharapkan (service gap). Gap ini berarti bahwa layanan yang di persepsikan tidak konsisten dengan layanan yang diharapkan. Gap ini bisa

menimbulkan sejumlah konsekuensi negatif, seperti kualitas buruk

tular yang negatif; dampak negatif terhadap citra lokal; dan kehilangan

pelanggan. Gap ini terjadi apabila pelanggan mengukur kinerja/prestasi

perusahaan berdasarkan kriteria/ukuran yang berbeda, atau bisa juga

mereka keliru menginterpretasikan kualitas layanan bersangkutan.

Dalam buku (Burton:2009:5) Sistem aplikasi dan informasi perpajakan

yang ada pada Direktorat Jenderal Pajak terdiri dari hal-hal sebagai berikut:

1. Sistem informasi perpajakan yaitu sistem informasi dalam administrasi

perpajakan di lingkungan Direktorat Jenderal Pajak, kecuali Kanwil Wajib

Pajak Besar dan KPP Wajib Pajak Besar dengan menggunakan perangkat

keras dan perangkat lunak yang berhubungan dalam satu jaringan kerja.

2. Sistem administrasi perpajakan terpadu yaitu sistem informasi administrasi

perpajakan yang diterapkan pada KPP Wajib Pajak Besar, Kanwil Wajib

Pajak Besar, dan Kantor Pusat Direktorat Jenderal Pajak yang perangkat

keras dan perangkat lunak yang dihubungkan dengan jaringan kerja.

Dengan sistem inilah pelayanan prima kepada Wajib Pajak menjadi

semakin nyata. (Waluyo:2008:48).

F. Fasilitas Pelayanan

Adapun fasilitas pelayanan perpajakan yang ada pada Kantor Pelayanan

Pajak Madya Medan dan siap dimanfaatkan oleh masyarakat adalah sebagai

berikut:

1. Tempat Pelayanan Terpadu

Untuk meningkatkan pelayanan terhadp Wajib Pajak, dibentuk tempat

pelayanan terpadu, seperti penerimaan dokumen atau laporan perpajkan yang

Tempat ini disebut sebgai Tempat Pelayanan Terpadu (TPT), yakni tempat

pelayanan perpajakan yang terintegrasi di Kantor Pelayanan Pajak Madya Medan

dengan menggunakan sistem komputer. Adanya TPT juga untuk memudahkan

pengawasan terhadap proses pelayanan yang diberikan kepada Wajib Pajak.

2. Account Representative (AR)

Account Representative (AR) bertugas untuk melaksanakan tugas- tugas

pengawasan terhadap pelaksanaan kewajiban oleh Wajib Pajak dan melayani

penyelesaian hak Wajib Pajak, juga untuk konsultasi jika Wajib Pajak

memerlukan informasi atau hal lainnya terkait dengan hak dan kewajiban

perpajakan. Account Representative (AR) bertugas disetiap seksi pengawasan dan

konsultasi yang mempunyai tugas:

a. Melakukan pengawasan kepatuhan perpajakan wajib Pajak melalui

pemanfaatan data dan Sistem Administrasi Perpajakan Terpadu (SAPT)

atau Sistem Informasi Direktorat Jenderal Pajak (SIDJP)

b. Bimbingan atau himbauan dan konsultasi teknis perpajakan kepada Wajib

Pajak

c. Analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka

ekstensifikasi.

d. Memonitor penyelesaian pemeriksaan pajak dan proses keberatan

e. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku

f. Membantu Wajib Pajak dalam memperoleh penegasan dan konfirmasi

masalah perpajakan

g. Melakukan pemuktahiran data Wajib Pajak dan membuat company profile

i. Menyelesaikan surat keterangan permohonan yang diperlukan Wajib

Pajak.

3. Help Desk

Untuk menghilangkan kebingungan dan kesulitan yang terkadang dialami

oleh masyarakat atau Wajib Pajak dengan suatu kantor pajak, serta agar mudah

untuk memperoleh segala informasi yang dibutuhkan mengenai perpajakan, maka

di setiap Kantor Pelayanan Pajak telah disediakan help desk yang terdapat pada

lobby Kantor Pelayanan Pajak. Secara khusus, fasilitas help desk dengan teknologi

tax knowledge base, menyangkut :

a. Peraturan pajak yang komprehensif dan terkini

b. Dikompilasi sesuai standart Q&A, flowchart, dan penjelasan singkat

c. Tersedia dalam komputer, sehingga mudah unutk di akses

d. Diharapkan mampu untuk menjawab berbagai permasalahan mengenai

pajak.

4. Media Informasi Pajak

Untuk memenuhi kebutuhan Wajib Pajak tentang informasi dan peraturan

perpajakan, serta ketentuan praktis mengenai persyaratan, formulir, dan hal

lainnya di Kantor Pelayanan Pajak disediakan sarana atau medianya, yakni Media

Informasi Pajak dengan bentuk touch screen. Wajib Pajak dapat mengakses segala

sesuatu hal yang berhubungan dengan pajak yang dibutuhkan secara gratis di

G. Analisis Data

1. Analisis Data Responden

a) Karakteristik responden berdasarkan usia

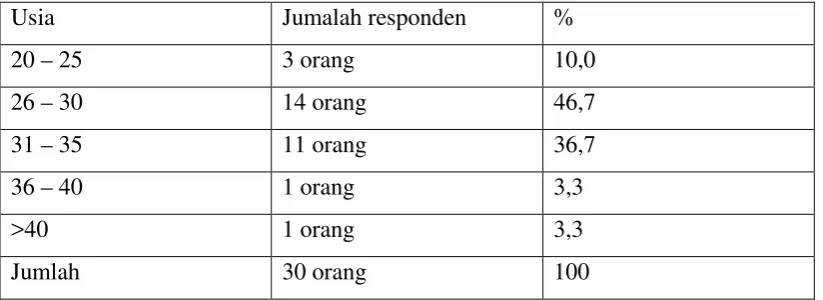

Tabel 3.2

Karakteristik responden berdasarkan usia

Usia Jumalah responden %

20 – 25 3 orang 10,0

26 – 30 14 orang 46,7

31 – 35 11 orang 36,7

36 – 40 1 orang 3,3

>40 1 orang 3,3

Jumlah 30 orang 100

Sumber: Hasil Penelitian (Juni, 2014) diolah

Pada Tabel 3.2 dapat dilihat bahwa mayoritas usia responden yang diteliti

dalam penelitian adalah wajib pajak yang usia 26 – 30 tahun yaitu sebanyak 14

orang sebesar 46,7%. Hal ini disebabkan pada usia tersebut wajib pajak dinilai

lebih cenderung patuh terhadap kewajiban perpajakannya, dikarenakan lebih

b) Karakteristik responden berdasarkan jenis kelamin

Tabel 3.3

Karakteristik responden berdasarkan jenis kelamin

Jenis kelamin Jumlah responden %

Laki – laki 13 orang 43,3

Perempuan 17 orang 56,7

Jumlah 30 orang 100

Sumber : Hasil Penelitian (Juni, 2014) diolah

Pada Tabel 3.3 dapat dilihat bahwa mayoritas jenis kelamin responden

yang diteliti dalam penelitian adalah wajib pajak berjenis kelamin perempuan

yaitu sebanyak 17 orang atau sebesar 56,7%. Hal ini disebabkan karena jenis

kelamin perempuan lebih peduli atau patuh terhadap sanksi perpajakan.

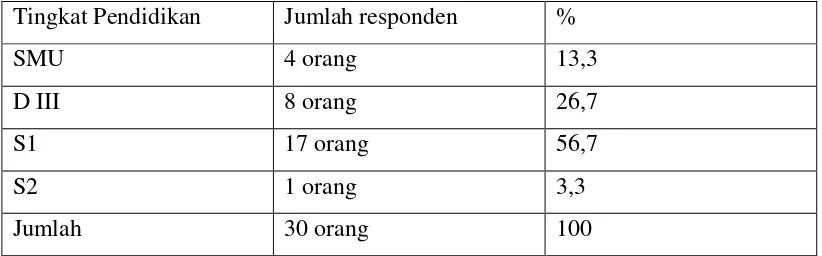

c) Karakteristik responden berdasarkan tingkat pendidikan

Tabel 3.4

Karekteristik respondenoritas berdasarkan tingkat pendidikan

Tingkat Pendidikan Jumlah responden %

SMU 4 orang 13,3

D III 8 orang 26,7

S1 17 orang 56,7

S2 1 orang 3,3

Jumlah 30 orang 100

Sumber : Hasil Penelitian (Juni, 2014) diolah

Pada Tabel 3.4 dapat dilihat bahwa mayoritas tingkat pendidikan

responden yang diteliti dalam penelitian adalah S1 yaitu sebanyak 17 orang

sebesar 56,7%. Hal ini disebabkan karena wajib pajak yang berasal dari karyawan

d) Karakteristik responden berdasarkan jenis usaha

Tabel 3.5

Karakteristik responden berdasarkan jenis usaha

Jenis Usaha Jumlah Responden %

Perusahaan jasa 12 orang 40,0

Perusahaan Perkebunan 5 orang 16,7

Perusahaan Industri 12 orang 40,0

Lainnya 1 orang 3,3

Jumlah 30 orang 100

Sumber : Hasil Penelitian (Juni, 2014) diolah

Pada Tabel 3.5 dapat dilihat bahwa mayoritas jenis usaha responden yang

diteliti dalam penelitian adalah perusahaan jasa sebanyak 12 orang sebesar 40,0%

dan perusahaan Industri sebanyak 12 orang sebesar 40,0%.

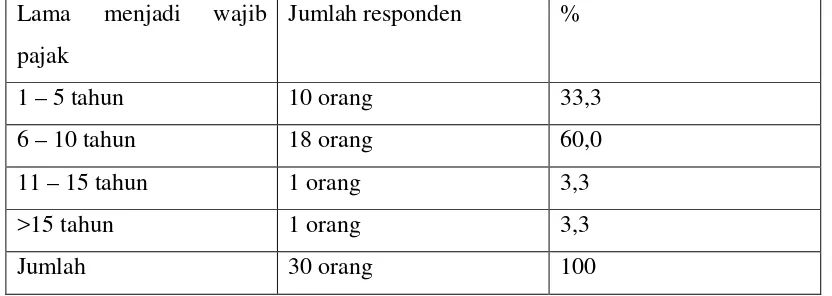

e) Karakteristik responden berdasarkan lama menjadi wajib pajak

Tabel 3.6

Karakteristik responden berdasarkan lama menjadi wajib pajak

Lama menjadi wajib

Pada Tabel 3.6 dapat dilihat bahwa jumlah responden berdasarkan lama

menjadi wajib pajak di dominasi oleh responden 6 – 10 tahun sebanyak 18 orang

sebesar 60,0%.

2. Analisis Deskriptif Variabel

Dalam penelitian ini diukur dengan menggunakan skala likert untuk

mengetahui tanggapan responden tentang Indeks Kepuasan Wajib Pajak Terhadap

Sistem Pelayanan Pada KPP Madya Medan.

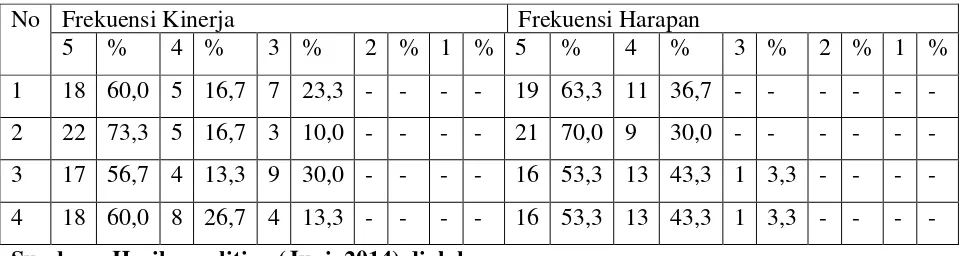

a) Pernyataan tentang tangible (kontak fisik)

Tabel 3.7

Distribusi jawaban responden terhadap Tangibel

No Frekuensi Kinerja Frekuensi Harapan

5 % 4 % 3 % 2 % 1 % 5 % 4 % 3 % 2 % 1 %

1 18 60,0 5 16,7 7 23,3 - - - - 19 63,3 11 36,7 - - - -

2 22 73,3 5 16,7 3 10,0 - - - - 21 70,0 9 30,0 - - - -

3 17 56,7 4 13,3 9 30,0 - - - - 16 53,3 13 43,3 1 3,3 - - - -

4 18 60,0 8 26,7 4 13,3 - - - - 16 53,3 13 43,3 1 3,3 - - - -

Sumber : Hasil penelitian (Juni, 2014) diolah

1) Berdasarkan Tabel 3.7 dapat dilihat bahwa distribusi responden yang

menyatakan pelayanan media informasi, komunikasi dan teknologi pada

KPP Madya Medan. Terdapat 7 orang menyatakan cukup baik, 5 orang

menyatakan baik, dan 18 orang menyatakan sangat baik. Responden yang

menyatakan sangat baik memiliki alasan bahwa KPP Madya Medan sudah

memaksimalkan pelayanan berupa media informasi dan komunikasi

dengan jelas, dan harapan ara responden petugas dapat memberikan

2) Berdasarkan Tabel 3.7 dapat dilihat bahwa distribusi responden yang

menyatakan peralatan dan perlengkapan pada KPP Madya Medan.

Terdapat 3 orang menyatakan cukup baik, 5 orang menyatakan baik, dan

22 orang menyatakan sangat baik. Responden yang menyatakan sangat

baik memiliki alasan bahwa KPP Madya Medan sudah menyediakan

peralatan dan perlengkapan sesuai kebutuhan, dan harapan responden

peralatan dan perlengkapan yang dibutuhkan bisa lebih baik

3) Berdasarkan Tabel 3.7 dapat dilihat bahwa distribusi responden yang

menyatakan lingkungan pada KPP Madya Medan. Terdapat 9 orang

menyatakan cukup baik, 4 orang menyatakan baik, dan 17 orang

menyatakan sangat baik. Responden yang menyatakan sangat baik

memiliki alasan bahwa lingkungan pada KPP Madya Medan kurang sudah

nyaman, dan harapan responden lingkungan KPP Madya Medan harus

lebih terjaga lagi.

4) Berdasarkan Tabel 3.7 dapat dilihat bahwa distribusi responden yang

menyatakan penataan lay out pada KPP Madya Medan. Terdapat 4 orang

menyatakan cukup baik, 8 orang menyatakan baik, dan 18 menyatakan

sangat baik. Responden yang menyatakan sangat baik memiliki alasan

bahwa penataan tempat pada KPP Madya Medan sudah sangat bagus, dan

harapan responden lay out pada KPP Madya Medan harus ditata kembali

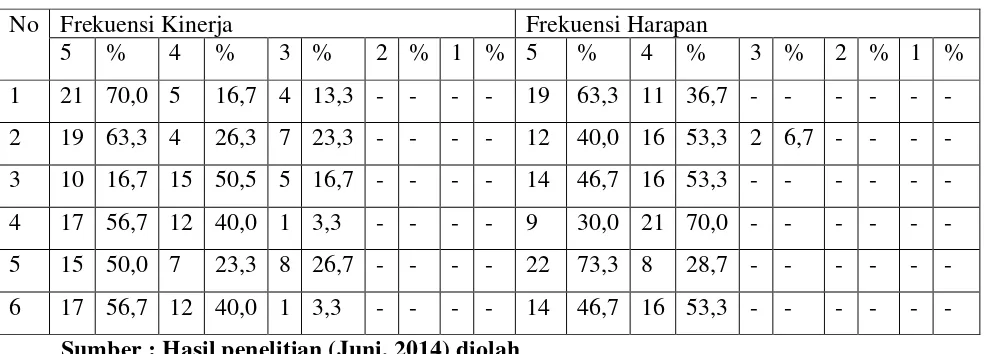

5) Pernyataan tentang reability (keandalan)

Tabel 3.8

Distribusi jawaban responden terhadap reability

No Frekuensi Kinerja Frekuensi Harapan

5 % 4 % 3 % 2 % 1 % 5 % 4 % 3 % 2 % 1 %

Sumber : Hasil penelitian (Juni, 2014) diolah

1) Berdasarkan Tabel 3.8 dapat dilihat bahwa distribusi responden yang

menyatakan petugas yang memberikan pelayanan tanggap dan ahli.

Terdapat 4 orang menyatakan cukup baik, 5 orang menyatakan baik, dan

21 menyatakan sangat baik. Responden yang menyatakan sangat baik

memiliki alasan bahwa petugas dalam melayani wajib pajak mengerti apa

yang diinginkan responden, dan harapan responden petugas harus bisa

lebih tanggap lagi dalam melayani keluhan responden.

2) Berdasarkan Tabel 3.8 dapat dilihat bahwa distribusi responden yang

menyatakan petugas yang memberikan pelayanan disiplin. Terdapat 7

orang menyatakan cukup baik, 4 orang menyatakan baik, dan 19

menyatakan sangat baik. Responden yang menyatakan sangat baik

memiliki alasan bahwa petugas yang melayani mereka disiplin, dan

3) Berdasarkan Tabel 3.8 dapat dilihat bahwa distribusi responden yang

menyatakan petugas yang memberikan pelayanan adil. Terdapat 5 orang

menyatakan cukup baik, 15 orang menyatakan baik, dan 10 menyatakan

sangat baik. Responden yang menyatakan baik memiliki alasan bahwa

pelayanan pada KPP Madya Medan sudah adil, dan harapan responden

petugas bisa lebih adil lagi dalam memberikan pelayanan.

4) Berdasarkan Tabel 3.8 dapat dilihat bahwa distribusi responden yang

menyatakan persyaratan pelayanan dengan jenis pelayanannya sesuai.

Terdapat 8 orang menyatakan cukup baik, 7 orang menyatakan baik, dan

15 menyatakan sangat baik. Responden yang menyatakan sangat baik

memiliki alasan bahwa persyaratan dengan jenis pelayanan sudah sesuai

dengan yang mereka harapkan.

5) Berdasarkan Tabel 3.8 dapat dilihat bahwa distribusi responden yang

menyatakan biaya yang dibayarkan dengan biaya yang telah ditetapkan

sesuai. Terdapat 8 orang menyatakan cukup baik, 7 orang menyatakan

baik, dan 15 orang menyatakan sangat baik. Responden yang menyatakan

sangat baik memiliki alasan bahwa biaya sudah sesuai dengan yang telah

ditetapkan, dan harapan responden kedepannya petugas bisa lebih teliti

lagi.

6) Berdasarkan Tabel 3.8 dapat dilihat bahwa distribusi responden yang

menyatakan petugas memberikan kepastian jadwal pelayanan. Terdapat 1

orang menyatakan cukup baik, 12 orang menyatakan baik, dan 17

menyatakan sangat baik. Dari responden yang menyatakan cukup baik

Madya Medan sudah diterapkan dengan baik, dan harapkan responden

kedepannya akan menjadi lebih baik lagi.

7) Pernyataan tentang responsiveness (ketanggapan)

Tabel 3.9

Distribusi jawaban responden terhadap responsiveness

No Frekuensi Kinerja Frekuensi Harapan

5 % 4 % 3 % 2 % 1 % 5 % 4 % 3 % 2 % 1 %

1 23 76,7 4 26,3 3 10,0 - - - - 18 60,0 11 36,7 - - - -

2 14 46,7 8 26,7 8 26,7 - - - - 18 60,0 12 40,0 1 3,3 - - - -

3 18 60,0 9 30,0 3 10,0 - - - - 19 63,3 11 36,7 - - - -

Sumber : Hasil penelitian (Juni, 2014) diolah

1) Berdasarkan Tabel 3.9 dapat dilihat bahwa distribusi responden yang

menyatakan pelayanan di KPP Madya Medan cepat. Terdapat 3 orang

menyatakan cukup baik, 4 orang menyatakan baik, dan 23 menyatakan

sangat baik. Dari jumlah responden diatas menunjukkan bahwa proses

pelayanan pada KPP Madya Medan tidak membutuhkan waktu lama atau

bisa dikatakan pelayanannya cepat., dan harapan responden kedepannya

pelayanan bisa terus cepat dan petugas tidak harus cepat menjawab

pertanyaan-pertanyaan dari responden tetapi harus lebih teliti.

2) Berdasarkan Tabel 3.9 dapat dilihat bahwa distribusi responden yang

menyatakan pelayanan petugas dalam keluhan wajib pajak. Terdapat 8

orang menyatakan cukup baik, 8 orang menyatakan baik, dan 14

menyatakan sangat baik. Responden yang menyatakan sangat baik

memiliki alasan bahwa petugas yang memberikan pelayanan sudah

memperhatikan keluhan-keluhan dari wajib pajak, dan harapan responden

3) Berdasarkan Tabel 3.9 dapat dilihat bahwa distribusi responden yang

menyatakan pelayanan petugas dalam memberikan informasi tentang

pajak. Terdapat 3 orang menyatakan cukup baik , 9 orang menyatakan

baik, dan 18 menyatakan sangat baik. Dari jawaban responden tersebut

dapat dibuat kesimpulan bahwa petugas sudah memberikan informasi

mengenai pajak dengan jelas, dan harapan kedepannya petugas harus

meningkatkan informasi mengenai pajak dengan cara yang mudah

dimengerti responden.

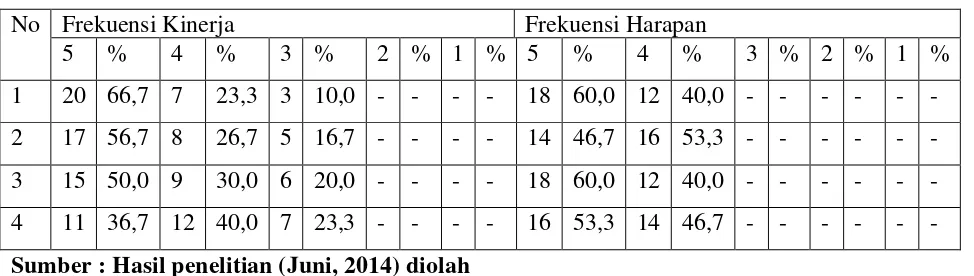

4) Pernyataan tentang assurance (jaminan)

Tabel 3.10

Distribusi jawaban responden terhadap assurance

No Frekuensi Kinerja Frekuensi Harapan

5 % 4 % 3 % 2 % 1 % 5 % 4 % 3 % 2 % 1 %

1 20 66,7 7 23,3 3 10,0 - - - - 18 60,0 12 40,0 - - - -

2 17 56,7 8 26,7 5 16,7 - - - - 14 46,7 16 53,3 - - - -

3 15 50,0 9 30,0 6 20,0 - - - - 18 60,0 12 40,0 - - - -

4 11 36,7 12 40,0 7 23,3 - - - - 16 53,3 14 46,7 - - - -

Sumber : Hasil penelitian (Juni, 2014) diolah

1) Berdasarkan Tabel 3.10 dapat dilihat bahwa distribusi responden yang

menyatakan petugas yang memberikan pelayanan bertanggung jawab.

Terdapat 3 orang menyatakan cukup baik, 7 orang menyatakan baik, dan

20 menyatakan sangat baik. Dari jawaban responden tersebut dapat dibuat

kesimpulan bahwa petugas pelayanan bertanggungjawab dengan apa yang

mereka lakukan, dan harapan responden kedepannya petugas harus

meningkatkan tanggungjawabnya lagi dalam memberikan pelayanan

2) Berdasarkan Tabel 3.10 dapat dilihat bahwa distribusi responden yang

menyatakan petugas yang memberikan pelayanan sopan. Terdapat 5 orang

menyatakan cukup baik, 8 orang menyatakan baik, dan 17 menyatakan

sangat baik. Responden yang menyatakan sangat baik memiliki alasan

bahwa petugas pelayanan memberikan pelayanan dengan sopan dan

harapan responden kedepannya petugas bisa lebih sopan dan ramah lagi.

3) Berdasarkan Tabel 3.10 dapat dilihat bahwa distribusi responden yang

menyatakan prosedur pelayanan di KPP ini mudah. Terdapat 6 orang

menyatakan cukup baik, 9 orang menyatakan baik, dan 15 menyatakan

sangat baik. Responden yang menyatakan sangat baik memiliki alasan

bahwa pelayanan pada KPP Madya Medan mudah dan dapat dimengerti,

dan harapan kedepannya harus lebih ditingkatkan lagi.

4) Berdasarkan Tabel 3.10 dapat dilihat bahwa distribusi responden yang

menyatakan kesabaran petugas dalam memberikan pelayanan. Terdapat 7

orang menyatakan cukup baik, 12 orang menyatakan baik, dan 11

menyatakan sangat baik. Responden yang menyatakan sangat baik

memiliki alasan bahwa petugas harus lebih sabar dalam memberikan

pelayanan terhadap wajib pajak, dan harapan kedepannya petugas dapat

meningkatkan kesabaran dalam memberikan pelayanan kepada wajib

b) Pernyataan tentang empathy

Tabel 3.11

Distribusi jawaban responden terhadap empathy

No Frekuensi Kinerja Frekuensi Harapan

5 % 4 % 3 % 2 % 1 % 5 % 4 % 3 % 2 % 1 %

1 15 50,0 3 10,0 12 40,0 - - - - 11 36,7 18 60,0 1 3,3 - - - -

2 19 63,3 5 16,7 6 20,0 - - - - 19 63,3 10 33,3 1 3,3 - - - -

3 14 46,7 8 26,7 8 26,7 - - - - 16 53,3 14 46,7 - - - -

Sumber : Hasil penelitian (Juni, 2014) diolah

1) Berdasarkan Tabel 3.11 dapat dilihat bahwa distribusi responden yang

menyatakan petugas yang memberikan pelayanan ramah. Terdapat 12

orang menyatakan cukup baik, 3 orang menyatakan baik, dan 15

menyatakan sangat baik. Responden yang menyatakan cukup baik

memiliki alasan bahwa petugas cukup ramah dalam memberikan

pelayanan, dan harapan kedepannya petugas bisa lebih ramah lagi kepada

responden.

2) Berdasarkan Tabel 3.11 dapat dilihat bahwa distribusi responden yang

menyatakan petugas yang memberikan pelayanan memahami kebutuhan

wajib pajak. Terdapat 6 orang menyatakan cukup baik, 5 orang

menyatakan baik, dan 19 menyatakan sangat baik. Dari jawaban

responden dapat di buat kesimpulan petugas memahami kebutuhan

responden dan harapan kedepannya harus ditingkatkan lagi agar petugas

benar-benar memahami kebutuhan mereka.

3) Berdasarkan Tabel 3.11 dapat dilihat bahwa distribusi responden yang

menyatakan pelayanan petugas KPP Madya Medan dalam keamanan dan

menyatakan baik, dan 14 menyatakan sangat baik. Responden yang

menyatakan cukup baik memiliki alasan bahwa pelayanan sudah sangat

nyaman, dan harapan kedepannya pelayanan pada KPP ini harus

q18 15 3 12 0 0 11 18 1 0 0 4.10 4.33 -0.23

Empathy (item

18-20) 4.24 4.49 -0.24

q19 19 5 6 0 0 19 10 1 0 0 4.43 4.60 -0.17 q20 14 8 8 0 0 16 14 0 0 0 4.20 4.53 -0.33

1) Berdasarkan Tabel 3.12 dapat dilihat bahwa skor SERVQUAL terendah

terjadi pada dimensi empati sebesar -0,24. Hal ini menunjukkan bahwa

petugas sudah cukup memahami masalah para wajib pajak dan

memberikan perhatian personal kepada wajib pajak agar wajib pajak

merasa nyaman.

2) Berdasarkan Tabel 3.12 dapat dilihat bahwa skor SERVQUAL terendah

kedua terjadi pada dimensi jaminan sebesar -0,2. Hal ini menunjukkan

pengetahunan dan kesopanan petugas serta kemampuan mereka dalam

memnumbuhkan rasa percaya diri dan keyakinan wajib pajak masih

kurang.

4. Analisis berdasarkan Customer Satisfaction Index (CSI)

Menurut (Irawan, 2004) terdapat empat langkah dalam perhitungan CSI, yaitu :

(1) Menentukan Mean Importance Score(MIS) dan Mean Satisfaction Score

(MSS)

Nilai ini berasal dari rata rata tingkat kepentingan dan kinerja tiap

responden :

MIS = dan MSS =

Dimana :

n = jumlah responden

Y = nilai kepentingan atribut ke-ᵢ

(2) Membuat Weight Factor (WF)

Bobot ini merupakan presentasi nilai MIS per atribut terhadap total MIS

seluruh atribut.

WF = x 100%

Di mana :

P = jumlah atribut kepentingan

(3) Membuat Weight Score (WS)

Bobot ini merupakan perkalian antara Weight Factor (WF) dengan

rata-rata tingkat kepuasan (Mean Satisfaction Score = MSS)

WSᵢ = WFᵢ x MSSᵢ

Di mana :

ᵢ = atribut bauran pemasaran ke-ᵢ

(4) Menentukan Customer Satisfaction Index (CSI)

Dalam penelitian ini terdapat beberapa definisi operasional yang dapat

dijelaskan. Definisi tersebut adalah :

Kriteria CSI (Customer Satisfaction Index)

Nilai Indek (%) Kriteria Customer Service Index

81,00 – 100,00 Sangat Puas

66,00 – 80,99 Puas

51,00 – 65,99 Cukup Puas

35,00 – 50,99 Kurang Puas

0,00 – 34,99 Tidak Puas

Tabel 3.13

Dalam penelitian ini, tingkat kepuasan wajib pajak (customer satisfaction

index (CSI)) KPP Madya Medan sebesar 87% . Nilai CSI sebesar ini berada pada

kategori sangat puas . Hal ini mengindikasikan bahwa wajib pajak sangat puas

terhadap kinerja KPP Madya Medan selama ini. Dengan demikian walaupun

wajib pajak merasa sangat puas dengan kinerja dan pelayanan KPP Madya

Medan namun terus ditingkatkan.

H. Pembahasan

Menurut Garvin (Tjiptono ; 2011 ; 170 ) kualitas produk terdiri atas

delapan dimensi berikut satu sama lainnya bisa berkaitan erat:

a) Kinerja (Performance), yakni efesiensi pencapaian tujuan utama sebuah

produk.

b) Fitur (Features), yakni atribut produk yang melengkapi kinerja dasar

sebuah produk.

c) Reliabilitas (Reliability), yakni kemampuan sebuah produk untuk tetap

berfungsi secara konsisten selama usia desainnya.

d) Kesesuaian dengan spesifikasi (Conformance to specification), yakni

sejauh mana karakteristik desain dengan operasi sebuah produk memenuhi

standar-standar yang telah ditetapkan sebelumnya.

e) Daya tahan (Durability), yakni berkaitan dengan tingkat kemampuan

sebuah produk mentolerir tekanan, stress atau trauma tanpa mengalami

kerusakan berarti.

f) Servicebility, yakni kemudahan mereparasi sebuah produk.

h) Persepsi kualitas (Perceived quality), yakni citra dan reputasi sebuah

produk serta tanggung jawab perusahaan terhadapnya.

Walaupun dimensi-dimensi yang dikemukakan Garvin banyak dikutip,

bukan berati klasifikasi tersebut paling lengkap. Salah satu kritik terhadap tipologi

Garvin adalah bahwa dimensi-dimensi tersebut cenderung lebih sesuai untuk

menilai kulaitas produk fisik dibanding jasa/layanan. Yang paling banyak diacu

dalam pengukuran kinerja layanan/jasa adalah dimensi kualitas layanan versi

Parasuraman, Zeithaml dan Berry.

Dalam riset awalnya, Parasuraman, Zeithaml dan Berry (1985) mmeneliti

sejumlah industri jasa dan berhasil mengidentifikasi sepuluh dimensi pokook

kualitas layanan: reabilitas, responsivitas atau daya tanggap, kompetensi, akses,

kesopanan(cortesy), komunikasi, kreadibilitas, keamanan, kemampuan memahami

pelanggan, dan bukti fisik (tangibles).

Dalam riset berikutnya di tahun 1988, mereka menemukan adanya

overlapping diantara beberapa dimensi diatas. Oleh sebab itu, mereka

menyederhanakannya menjadi:

a) Reabilitas (Reability), berkaitan dengan kemampuan perusahaan untuk

menyampaikan layanan yang dijanjikan secara akurat sejak pertama kali.

b) Daya tanggap (Responsiveness), berkenaan dengan kesediaan dan

kemampuan penyedia layanan untuk membantu para pelanggan dan

merespon permintaan mereka dengan segera.

c) Jaminan (Assurance), berkaitan dengan pengetahuan dan kesopanan

karyawan serta kemampuan mereka dalam menumbuhkan rasa percaya

d) Empati (Empathy), berarti bahwa perusahaan memahami masalah para

pelanggannya dan bertindak demi kepentingan pelanggan, serta

memberikan perhatian personal kepada para pelanggan dan memiliki jam

operasi yang nyaman.

e) Bukti fisik (Tangibles), berkenaan dengan penampilan fisik fasilitas

layanan, peralatan/perlengkapan, sumber daya manusia, dan materi

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil analisis yang telah dibahas sebelumnya, maka

kesimpulan yang diperoleh dalam penelitian ini adalah:

1. Berdasarkan analisis dengan menggunakan instrumen SERVQUAL yaitu

Gap terhadap wajib pajak dengan skor SERVQUAL pada 5 dimensi

tersebut sebesar -0,08 sampai -0,24. Hal ini menunjukkan bahwa wajib

pajak puas terhadap pelayanan pada KPP Madya Medan.

2. Berdasarkan analisis dengan menggunakan metode Customer Satisfaction

Index (CSI) yang telah dibahas sebelumnya makas kesimpulan yang di

peroleh dalam penelitian ini adalah wajib pajak pada KPP Madya Medan

sangat puas terhadap kinerja pelayanan selama ini, hal ini dapat dilihat dari

nilai Indeks Kepuasan Wajib Pajaksebesar 87%.

B. Saran

Mengacu pada pembahasan dan kesimpulan diatas, maka terdapat

beberapa saran dari peneliti untuk meningkatkan kinerja pelayanan KPP Madya

Medan, hal ini dilakukan agar para wajib pajak yang ada di KPP Madya Medan

dapat lebih puas. Saran-saran tersebut adalah:

1. Peningkatan pelayanan pada dimensi empathy (memahami masalah dan

bertindak demi kepentingan wajib pajak) dan assurance (pengetahuan dan

2. keyakinan wajib pajak) agar setiap wajib pajak yang terdaftar pada KPP

Madya Medan merasa puas dengan pelayanan yang diberikan.

3. Skor SERVQUAL pada dimensi Reliability (kemampuan petugas untuk

menyampaikan layanan yang dijanjikan secara akurat) sebesar -0,08 harus

tetap dipertahankan agar wajib pajak tetap merasa sangat puas dengan

pelayanan pada KPP Madya Medan.

4. Nilai indeks kepuasan wajib pajak yang menunjukkan 87% dengan kriteria

sangat puas menunjukkan bahwa sistem pelayanan yang diberikan kepada

wajib pajak pada KPP Madya Medan harus tetap dipertahankan, agar

wajib pajak selalu merasa puas dengan semua pelayanan yang ada di KPP

DAFTAR PUSTAKA

Burton, Richard. 2009. Kajian Aktual Perpajakan. Jakarta: Salemba Empat

Irawan, H. 2004. Indonesian Customer Satisfaction: Membedah Strategi Kepuasan Pelanggan Merek Pemenang ICSA, Jakarta : PT Alex Media Komputindo

Nasution, M. Nur. 2004. Manajemen Jasa Terpadu: Total Service Management.Bogor Selatan: Ghalia Indonesia

Mardiasmo. 2002. Perpajakan. Yogyakarta: Andi

Resmi, Siti. 2007. Perpajakan dan Teori Khusus. Edisi Kedua. Yogyakarta:Salemba Empat

Ratminto, dan Septi, Atik. 2005. Manajemen Pelayanan. Yogyakarta:Pustaka Pelajat

Situmorang, Syafrizal Helmi danLufti, Muslich. 2012. Analisis Data: Untuk Riset.Medan: Usu Press

Sugiyono. 2013. Metode Penelitian Manajemen. Bandung: Alfabeta

Tjiptono, Fandy. 2011. Service Management: Mewujudkan Pelayanan Prima.Yogyakarta: Andi

Skripsi

Rifki, Rendi. 2014. Pengukuran Indeks Kepuasan Masyarakat TerhadapPelayanan Pemerintah Di Kecamatan Medan marelan Dan Kecamatan

Medan Labuhan. Skripsi. Fakultas Ekonomi Universitas Sumatera Utara. Rosa, Erlida. 2009. Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan PT