SAFRUDIN YUSRI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam tesis saya yang berjudul :

VALUASI EKONOMI SUMBERDAYA ALAM KAWASAN PANAS BUMI KAMOJANG JAWA BARAT

Merupakan gagasan dan hasil penelitian tesis saya sendiri, dengan arahan dari Komisi Pembimbing dan belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Juli 2012

Safrudin Yusri

Kamojang Geothermal Area of West Java. Supervised by EKA INTAN KUMALA PUTRI as the leader and AHYAR ISMAIL as member of supervisory commission

Natural resource is something the can utilized for various purposes and needs of human life. Natural resources must always be well kept and preserved, because of its limited resources. Kamojang geothermal area is an area containing abundant of natural resources, where the geothermal energy is converted to electricity. Besides containing the geothermal potential energy, Kamojang is also an area of Nature Park, Production Forest, Horticultural Agriculture and ecotourism. The area of Kamojang is located in the border of two different regions: Regency of Bandung and Regency of Garut in West Java. The regular control is conducted by the PT. Pertamina Geothermal Energy as administrator of Kamojang geothermal area and BKSDA of West Java as administrator of Nature park and Ecotourism. Therefore, preservation of Kamojang area is still maintained. By appropriate management from PT. Pertamina Geothermal Energy and the local governments of Kamojang area, it is expected that this area can be better quality of environment in the future. The direct use value significances of Kamojang geothermal area is IDR 1.810.197.943.950, while its indirect use value significances is IDR 3.011.714.430. The existence value of natural resources in Kamojang geothermal area is IDR 8.023.230.000, and the bequest values of natural resource in Kamojang geothermal area is IDR1.139.490.000. The total economic value derived from Kamojang geothermal area is IDR 1.822.372.378.380.

.

RINGKASAN

SAFRUDIN YUSRI, 2012. Valuasi Ekonomi Sumberdaya Alam Kawasan Panas Bumi Kamojang Jawa Barat . Dibimbing oleh EKA INTAN KUMALA PUTRI sebagai ketua dan AHYAR ISMAIL sebagai anggota komisi pembimbing.

Sumberdaya alam adalah sesuatu yang dapat dimanfaatkan untuk keberlangsungan hidup manusia. Sumberdaya alam harus selalu dijaga dan dilestarikan karena sumberdaya alam itu bersifat terbatas. Kawasan panas bumi Kamojang merupakan suatu kawasan dengan sumberdaya alam yang melimpah, dimana kawasan ini terdapat sumber panas bumi yang dikonversi menjadi energi listrik. Kawasan Kamojang selain memiliki potensi panas bumi kawasan ini juga merupakan kawasan Taman Wisata Alam, Hutan Produksi, Pertanian Hortikultura dan ekowisata. Kawasan Kamojang terdapat di perbatasan dua wilayah yakni Kabupaten Bandung dan Kabupaten Garut Jawa Barat. Pengontrolan rutin yang dilakukan oleh PT. Pertamina Energy Geothermal selaku pengelola kawasan panas bumi Kamojang serta BKSDA Jawa Barat selaku pengelola Taman Wisata Alam dan Ekowisata, sehingga membuat kawasan Kamojang sampai saat ini masih terjaga kelestariannya. Dengan pengelolaan yang baik oleh PT. Pertamina Energy Geothermal dan pemerintah setempat terhadap kawasan Kamojang diharapkan dimasa yang akan datang kawasan ini dapat lebih baik kualitas lingkungannya. Nilai manfaat langsung dari kawasan panas bumi Kamojang adalah Rp1.810.197.943.950, sedangkan nilai manfaat tidak langsung adalah Rp3.011.714.430. Nilai keberadaan sumberdaya alam dikawasan panas bumi Kamojang adalah Rp 8.023.230.000, dan nilai warisan adalah Rp1.139.490.000,. Nilai ekonomi total yang di dapat dari kawasan panas bumi Kamojang adalah Rp1.822.372.378.380.

Penelitian ini bertujuan untuk: 1) Identifikasi Sumberdaya alam dan lingkungan yang ada di kawasan panas bumi Kamojang; 2) Menghitung dan menganalisis nilai ekonomi manfaat langsung dan manfaat tidak langsung yang ada di kawasan panas bumi Kamojang; 3) Menghitung nilai ekonomi keberadaan (Existence Value), dan warisan (Bequest Value), yang ada di kawasan panas bumi Kamojang; 4) Menghitung nilai total ekonomi sumberdaya alam dan lingkungan yang ada di kawasan panas bumi Kamojang.

yang dapat dihitung dari kawasan panas bumi Kamojang yaitu sebesar Rp1.822.372.378.380.

© Hak Cipta milik Institut Pertanian Bogor tahun 2012

Hak cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah.

b. Pengutipan tidak merugikan kepentingan yang wajar di IPB.

VALUASI EKONOMI SUMBERDAYA ALAM KAWASAN

PANAS BUMI KAMOJANG JAWA BARAT

SAFRUDIN YUSRI

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sain pada

Program Studi Ekonomi Sumberdaya Dan Lingkungan

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Penelitian : VALUASI EKONOMI SUMBERDAYA ALAM KAWASAN PANAS BUMI KAMOJANG JAWA BARAT Nama : Safrudin Yusri

NRP : H351090041

Disetujui Komisi Pembimbing

Dr. Ir. Eka Intan Kumala Putri, M.S

Ketua Anggota

Dr. Ir. Ahyar Ismail, M.Agr

Diketahui

Prof. Dr. Ir. Akhmad Fauzi, M.sc Dr. Ir. Dahrul Syah, M.Sc,Agr

Tanggal Ujian: 06 Juni 2012 Tanggal Lulus: Ketua Program Studi

Ekonomi Sumberdaya dan Lingkungan

Halaman

DAFTAR TABEL ... i

DAFTAR GAMBAR ... ii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 2

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penilitian ... 4

1.5 Ruang Lingkup Penelitian ... 5

BAB 2 TINJAUAN PUSTAKA ... 7

2.1 Sumberdaya Energi ... 7

2.2 Konsep dan Metode Valuasi Ekonomi ... 9

2.3 Pengelolaan Kawasan ... 11

2.4 Penelitian Terdahulu yang Relevan ... 16

BAB 3 KERANGKA PEMIKIRAN ... 20

BAB 4 METODE PENELITIAN ... 21

4.1 Tempat dan waktu penelitian ... 21

4.2 Jenis dan Sumber Data ... 21

4.3 Metode PenentuanSampel ... 22

4.4 Metode Analisis Data ... 23

BAB 5 GAMBARAN UMUM TEMPAT PENELITIAN ... 39

5.1 Sejarah ... 39

5.2 Letak Geografis dan Administrasi ... 39

5.3 Keadaan Fisik Cagar Alam dan TWA Kamojang ... 40

5.4 Kawasan Panas Bumi Kamojang ... 41

5.5 Penduduk Kawasan Kamojang ... 42

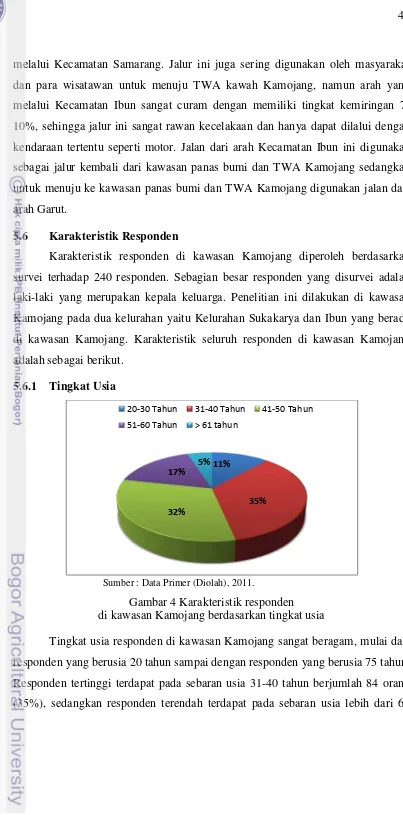

5.6 Karakteristik Responden ... 43

BAB 6 IDENTIFIKASI SUMBERDAYA ALAM A KAMOJANG ... 47

6.1 Sumberdaya Alam Panas Bumi ... 47

6.3 Potensi Kehutanan ... 50

6.4 Potensi Pertanian Hortikultura dan Sayuran Alami ... 52

BAB 7 NILAI EKONOMI TOTAL ... 55

7.1 Nilai Ekonomi Manfaat Langsung ... 55

7.2 Nilai Ekonomi Manfaat Tidak Langsung ... 67

7.3 Nilai Ekonomi Keberadaan ... 73

7.4 Nilai Ekonomi Warisan ... 77

7.5 Nilai Ekonomi Total ... 80

7.6 Net Present Vale (NPV) ... 82

7.7 Implikasi Terhadap Kebijakan ... 84

BAB 8 KESIMPULAN DAN SARAN ... 87

8.1 Kesimpulan ... 87

8.2 Saran ... 87

DAFTAR PUSTAKA ... 89

Tabel. 1 Matriks Penelitian terdahulu ... 17

Tabel. 2 Matriks Penelitian ... 34

Tabel. 3 Model Perhitungan Valuasi Ekonomi SDA KPBK ... 35

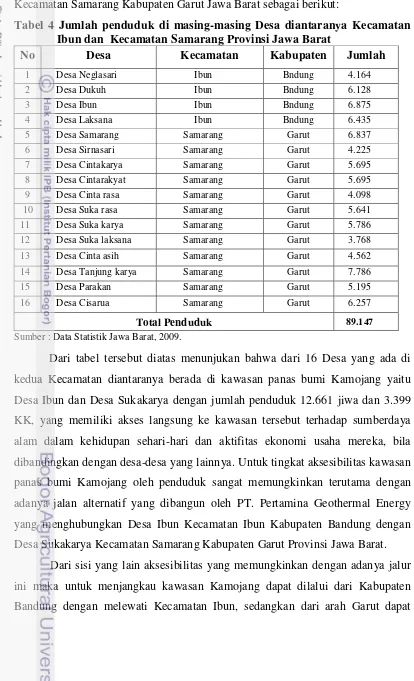

Tabel. 4 Jumlah Penduduk di Masing-masing Desa diantaranya Kec. Ibun dan Kec. Samarang Provinsi Jawa Barat ... 42

Tabel. 5 Jenis dan Potensi Sumberdaya Alam Kayu Hutan Produksi di Kawasan Panas Bumi Kamojang ... 50

Tabel. 6 Jenis dan Potensi SDA Pertanian Hortikultura di KPBK ... 53

Tabel. 7 Jenis dan Potensi Sayuran Alami di KPBK ... 53

Tabel. 8 Biaya Konversi Panas Bumi ke Tenaga Listrik ... 55

Tabel. 9 Jumlah Produksi dan Harga Jual SDA Panas Bumi dari PT. PGE ke PT PLN di Kawasan Panas Bumi Kamojang ... 56

Tabel. 10 Nilai Ekonomi Panas Bumi di KPBK ... 56

Tabel. 11 Nilai Ekonomi Hasil Kayu Hutan Produksi di KPBK ... 57

Tabel. 12 Nilai Ekonomi Kayu Bakar di KPBK ... 58

Tabel. 13 Jenis Binatang Satwa Buruan di KPBK ... 60

Tabel. 14 Nilai Ekonomi Satwa Buruan di KPBK ... 60

Tabel. 15 Nilai Ekonomi Sayuran yang Bersumber dari alam di KPBK ... 62

Tabel. 16 Nilai Ekonomi Pertanian Hortikultura di KPBK ... 64

Tabel. 17 Nilai Ekonomi Tanaman Obat Alami di KPBK... 66

Tabel. 18 Nilai Ekonomi Air di KPBK ... 67

Tabel. 19 Nilai Ekonomi Penyimpan Karbon di KPBK ... 68

Tabel. 20 Nilai WTP Ekowisata TWA Kamojang.. ... 70

Tabel. 21 Hasil Analisi Regresi Nilai WTP Ekowisata KPBK.. ... 71

Tabel. 22 Nilai WTP Keberadaan KPBK. ... 74

Tabel. 23 Hasil Analisis Regresi WTP Keberadaan di KPBK ... 75

Tabel. 24 Nilai WTP Warisan KPBK. ... 77

Tabel. 25 Hasil Analisis Regresi WTP Warisan di KPBK ... 78

Tabel. 26 Nilai Ekonomi Total di KPBK ... 81

DAFTAR GAMBAR

Halaman Gambar 1 Model Nilai Ekonomi Total (TEV) ... 12 Gambar 2 Kerangka Pemikiran Penelitian ... 20 Gambar 3 Peta Lokasi Penelitian. ... 21 Gambar 4 Karakteristik Responden di Kawasan Panas Bumi

Kamojang Berdasarkan Tingkat Usia ... 43 Gambar 5 Karakteristik Responden di Kawasan Panas Bumi

Kamojang Berdasarkan Tingkat Pendidikan ... 44 Gambar 6 Karakteristik Responden di Kawasan Panas Bumi

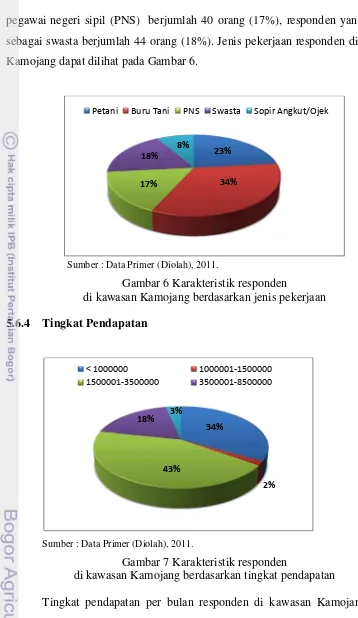

Kamojang Berdasarkan Jenis Pekerjaan ... 45 Gambar 7 Karakteristik Responden di Kawasan Panas Bumi

Kamojang Berdasarkan Tingkat Pendapatan ... 45 Gambar 8 Karakteristik Responden di Kawasan Panas Bumi

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan tesis denga judul: Valuasi Ekonomi Sumberdaya Alam Kawasan Panas Bumi Kamojang Jawa Barat. Tesis ini merupakan salah satu persyaratan utama dalam mendapatkan gelar Magister Sains di Sekolah Pascasarjana IPB.

Penulis menyadari bahwa masih banyak hal-hal yang perlu disempurnakan dalam penulisan tesis ini. Mengingat penulis adalah manusia biasa yang memiliki kemampuan yang terbatas, oleh karena itu segala kritik dan saran yang membangun sangat berguna bagi penyempurnaan penlisan tesis ini. Semoga tesis ini dapat bermanfaat bagi penulis sebagai panduan dalam melakukan penelitian dan bagi semua pihak yang akan memanfaatkan.

Bogor, Juli 2012

UCAPAN TERIMA KASIH

Penyusunan tesis ini tidak terlepas dari bantuan serta bimbingan berbagai pihak. Sebagai bentuk rasa syukur kepada Allah SWT, penulis ingin menyampaikan terima kasih dan penghargaan kepada:

1. Dr. Ir. Eka Intan Kumala Putri, M.S selaku ketua komisi pembimbing atas segala bimbingan, arahan, Waktu dan kesabaran yang telah di berikan kepada penulis selama penysunan tesis ini.

2. Dr. Ir. Ahyar Ismail, M.Agr selaku Anggota Komisi pembimbing atas segala waktu dan semangat yang telah diberikan kepada penulis selama penyusunan tesis ini.

3. Prof. Dr. Ir. Akhmad Fauzi, M.Sc selaku Ketua Program Studi Ekonomi Sumberdaya dan lingkungan (ESL) IPB atas segala ilmu, pelajaran dan sosial capital yang telah diberikan kepada penulis selama menempuh pendidikan di Sekolah Pascasarjana IPB.

4. Ir. Sahat M. H. Simanjuntak, M.Sc selaku dosen penguji luar komisi pada ujian sidang yang telah meleuangkan waktunya serta memberikan kritik dan sekaligus orang tua (opung) yang bijak atas segala ilmu, waktu dan semangat yang telah diberikan kepada penulis selama penyusunan tesis ini. 5. Prof. Dr. Ir. Herry Suhardiyanto, M.Sc selaku Rektor IPB yang telah

memberikan rekomendasi kepada penulis untuk menempuh pendidikan di Sekolah Pascasarjana IPB.

6. Seluruh Dosen dan Staf Departemen ESL IPB (Teh Sofi) atas bantuan dan social capital selama penulis menempuh pendidikan di Sekolah Pascasarjana IPB.

7. Ayah dan Ibunda serta keluarga tercinta untuk setiap dukungan cinta kasih dan doa yang diberikan. Semoga ini bisa menjadi persembahan yang terbaik.

disebutkan satu persatu, terima kasih atas bantuannya.

10.Rekan-rekan Gugahsari Mahasiswa Ternate Bogor yang selama ini telah memberikan semangat dan ispirasi kepada penulis.

Bogor, Juli 2012

RIWAYAT HIDUP

Penulis dilahirkan di Tafaga Maluku Utara pada tanggal 07 April 1984 sebagai anak ke-2 dari 5 bersaudara Keluarga Yusri Hi Murid dan Rasia Hasan. Penulis menyelesaikan Sekolah Menengah Atas di SMK Negri 2 Ternate pada tahun 2002 dan melanjutkan sekolah Starata satu di Universitas Muslim Indonesia Makassar, dan selesai tahun 2007.

1.1Latar Belakang

Panas bumi sebagai energi yang terbarukan dan ramah lingkungan mempunyai potensi untuk menjadi energi alternatif masa depan. Namun demikian, pemanfaatan energi panas bumi di Indonesia saat ini masih sangat kecil jika dibandingkan dengan potensi yang ada. Perkembangan harga minyak bumi yang terus meningkat dan juga isu lingkungan / pemanasan global memberikan peluang sekaligus tantangan bagi peningkatan pemanfaatan energi panas bumi

Kawasan panas bumi yang sudah dilakukan kegiatannya, baik untuk eksplorasi, produksi tenaga listrik maupun dalam tahap pengembangan, berjumlah 70 lapangan. Dari jumlah tersebut, 60 lapangan telah dilakukan survei eksplorasi dan 15 diantaranya telah menjadi wilayah kerja pertambangan (WKP) pertamina untuk dikembangkan oleh Pertamina sesuai dengan Kepmen ESDM No. 667/2002 (Departemen ESDM 2004). WKP yang masih dilanjutkan untuk dikembangkan salah satunya adalah kawasan panas bumi Kamojang.

Kawasan Kamojang merupakan suatu kawasan dimana terdapat potensi panas bumi yang terletak di wilayah Kabupaten Bandung dan Kabupaten Garut provinsi Jawa Barat, lebih tepatnya di perbatasan diantara kedua Kabupaten tersebut dengan luasan ±154.318 ha berdasarkan Surat Keputusan Menteri Pertambangan dan Energi Nomor 466/Kpts/M/Pertamb/74 tanggal 10 Agustus 1974. Namun dari luasan wilayah yang diberikan hanya digunakan 108,55 ha yang terbagai dalam tata guna lahan yaitu Cagar Alam 48,85 ha, Hutan Produksi 50,35 ha dan Hak Milik 9,35 ha.

2

Pengelolaan kawasan Kamojang pada saat ini hanya terfokus pada pengeloaan panas bumi yang dihasilkan, namun informasi yang berkaitan dengan sumberdaya alam lainnya yang bermanfaat dan bernilai ekonomi di kawasan Kamojang masih diabaikan. Kurangnya informasi secara keseluruhan dari kawasan Kamojang baik manfaat secara langsung maupun tidak langsung menyebabkan tidak diketahuinya nilai sumberdaya alam secara optimal pada kawasan tersebut.

Potensi sumberdaya alam kamojang selain panas bumi yang dikonversi menjadi energi listrik, juga terdapat beberapa potensi lainnya seperti : potensi Hutan, Satwa, Pertanian Hortikultura, Obat-obatan alami, Sayuran alami, Air, Penyimpan Karbon dan Taman Wisata Alam

Sejauh ini nilai dari kawasan Kamojang, belum diketahui secara rinci dan pasti, sehingga penelitian ini perlu dilakukan untuk mengetahui seberapa besar nilai total ekonomi yang ada di kawasan panas bumi Kamojang. Selain itu pemanfatan kawasan panas bumi untuk hutan produksi dan pertanian holtikultura sangat besar. Berdasarkan pertimbangan tersebut diatas, maka penelitian mengenai valuasi ekonomi sumberdaya alam kawasan panas bumi Kamojang di Jawa Barat sangat perlu untuk dilakukan.

1.2Perumusan Masalah

Kawah panas bumi Kamojang yang terletak 40 km sebelah Tenggara dari Kota Bandung atau tepatnya di Kabupaten Garut dengan ketinggian 1500 meter dari permukaan laut merupakan kawasan dimana terdapat cadangan sumberdaya alam energi panas bumi. Potensi sumberdaya alam Kamojang selain panas bumi yang dikonversi menjadi energi listrik, juga terdapat beberapa potensi lainnya seperti : potensi hutan, fauna, pertanian hortikultura, obat-obatan alami, sayuran alami, air, penyimpan karbon dan taman wisata alam.

terutama barang dan jasa dari sumberdaya alam dan lingkungan (public goods). Akibatnya pemberian nilai tersebut menjadi terlalu rendah (under value) dan terjadilah pemanfaatan sumberdaya alam yang berlebihan (over exploitation), sehingga dengan sendirinya akan terjadi kerusakan sumberdaya alam.

Mengingat masih rendahnya penghargaan terhadap potensi suatu kawasan secara keseluruhan jika dibandingkan dengan manfaat yang didapat dari kawasan itu sendiri, maka diperlukan usaha untuk meningkatkan nilai ekonomi kawasan baik melalui nilai-nilai pemanfaatan langsung maupun pemanfaatan tidak langsung dan persepsi masyarakat terhadap manfaat dari suatu kawasan.

Berdasarkan uraian tersebut diatas menunjukan bahwa penelitian valuasi kawasan dengan menggunakan pendekatan metode valuasi ekonomi menjadi penting, dimana dinamika sumberaya alam yang ada dimasukan kedalam pertimbangan pengelolaan sumberdaya alam dan lingkungan termasuk kawasan panas bumi Kamojang.

1. Bagaimana kondisi aktual sumberdaya alam dan lingkungan di kawasan panas bumi Kamojang saat ini ?

Dari perumusan masalah tersebut diatas, maka pertanyaan penelitian yang muncul adalah sebagai berikut :

2. Berapakah besar nilai manfaat langsung dan tidak langsung dari sumberdaya alam dan lingkungan yang ada di kawasan panas bumi Kamojang ?

3. Berapakah besar nilai keberadaan (Existence Value), dan nilai warisan (Bequest Value) dari sumberdaya alam dan lingkungan yang ada di kawasan panas bumi Kamojang ?

4. Berapakah besar nilai ekonomi total (Total Economic Value) dari sumberdaya alam dan lingkungan yang ada di kawasan panas bumi Kamojang ?

1.3Tujuan Penelitian

4

kawasan panas bumi Kamojang. Adapun tujuan yang lebih spesifik pada penelitian ini yaitu :

1. Identifikasi Sumberdaya alam dan lingkungan yang ada di kawasan panas bumi Kamojang

2. Menghitung dan menganalisis nilai ekonomi manfaat langsung dan manfaat tidak langsung yang ada di kawasan panas bumi Kamojang.

3. Menghitung nilai ekonomi keberadaan (Existence Value), dan warisan (Bequest Value), yang ada di kawasan panas bumi Kamojang.

4. Menghitung total nilai ekonomi sumberdaya alam dan lingkungan yang ada di kawasan panas bumi Kamojang.

1.4 Manfaat Penelitian

Manfaat penelitian ini ditujukan bagi : 1.) Pemerintah :

a. Untuk memberikan informasi mengenai nilai ekonomi total kawasan panas bumi Kamojang yang ada di Provinsi Jawa Barat b. Memberikan masukan kepada pembuat kebijakan, menentukan

sisitem pengelolaan dan perlakuan terhadap kawasan sesuai dengan potensi yang ada serta masukan pemikiran bagi semua pihak yang memerlukan.

2.) Pengelola Kawasan:

a. Untuk memberikan informasi mengenai nilai ekonomi total sumberdaya alam yang ada di kawasan panas bumi Kamojang terhadap pengelolaan yang dilakukan.

b. Memberikan masukan kepada pengelola kawasan dalam pelaksanaan pengelolaan atau perlakuan yang diterapkan pada sumberdaya alam yang ada di kawasan panas bumi Kamojang. 3.) Masyarakat: Untuk memberikan informasi mengenai total nilai

ekonomi yang ada di kawasan panas bumi Kamojang

1.5Ruang Lingkup Penelitian

Batasan/ ruang dalam penelitian ini yaitu :

1. Objek yang diteliti hanya sebahagian saja yaitu kawasan Kamojang yang mana kawasan ini berada di Desa Ibun Kecamatan Ibun Kabupaten Bandung dengan Desa Sukakarya Kecamatan Samarang Kabupaten. Garut Jawa Barat. Berdasarkan SK Menteri Pertambangan dan Energi Nomor 466/Kpts/M/Pertamb/74 tanggal 10 Agustus 1974.

BAB 2

TINJAUAN PUSTAKA

2.1 Sumberdaya Energi

Sumberdaya alam secara umum dibagi menjadi sumberdaya alam yang dapat diperbarui (renewable resources) dan sumberdaya alam yang tidak dapat diperbarui (non-renewable resources). Pengklasifikasian ini sangat dipengaruhi oleh peran variabel waktu (time). Sumberdaya alam yang dapat diperbarui merupakan sumberdaya alam yang terus - menerus tersedia sebagai input produksi dengan batas waktu tak terhingga. Hutan, tanah, panas matahari, angin, panas bumi, ombak, air dan sebagainya termasuk dalam sumberdaya alam yang dapat diperbarui. Sedangkan sumberdaya alam yang tidak dapat diperbarui adalah sumberdaya alam yang persediaannya (input produksi) sangat terbatas dalam jangka waktu tertentu. Minyak bumi, gas alam, batubara, dan sebagainya termasuk sumberdaya alam yang tidak dapat diperbarui (Simanjuntak 2009).

Sumberdaya energi menurut jenisnya dibagi menjadi dua, yaitu sumberdaya energi fosil dan non-fosil. Minyak bumi, gas alam, batubara dan sebagainya termasuk dalam kategori sumber energi fosil. Sedangkan tenaga air, tenaga surya, tenaga ombak, tenaga angin, uranium (nuklir) dan panas bumi termasuk dalam kategori sumber energi non fosil. Sumber energi yang dapat dimanfaatkan dan sedang dikembangkan akhir – akhir ini adalah (panas bumi). Panas bumi dinilai sebagai sumber energi yang dapat diperbahrui dan ramah lingkungan.

Energi panas bumi adalah energi yang terbaharukan karena air di dapat dari air hujan dan panas secara kontinyu diproduksi dari dalam bumi. Energi panas bumi atau geothermal dibentuk pada inti bumi dengan kedalaman kira-kira 4.000 mil dibawah permukaan tanah. Suhu lebih panas dari pada panas permukaan matahari, yang secara kontinyu diproduksi di dalam perut bumi dengan cara peluruhan radio aktif secara perlahan, proses ini terjadi dalam semua lapisan batuan. Energi geothermal tersimpan dalam bentuk:

• Gunung api, dan fumarol (lubang dimana gas vulkanik lepas) • Sumber air panas

Salah satu penggunaan yang sering dilakukan di Indonesia terhadap energi panas bumi atau geothermal adalah untuk pembangkit tenaga listrik.

Prinsip dasar pembangkit listrik panas bumi adalah, uap dari dalam bumi melalui sumur produksi, dan disalurkan melalui pipa instalasi khusus untuk menggerakkan turbin generator. Uap tersebut kemudian dikondensasi melalui evaporasi di tower pendingin dan dipompakan kembali ke dalam sumur injeksi untuk kebersinambungan produksi.

Energi mempunyai peranan penting dalam pencapaian tujuan sosial, penggunaan ekonomi di Indonesia meningkat pesat sejalan dengan pertumbuhan ekonomi dan pertumbuhan penduduk. Di lain pihak akses energi yang handal dan terjangkau merupakan persyaratan utama untuk meningkatkan standar hidup masyarakat, karena dua pertiga dari total kebutuhan energi nasional berasal dari ekonomi komersial.

Minyak bumi, gas alam dan batubara merupakan sumberdaya energi non panas bumi atau biasanya disebut sumberdaya energi yang tidak pulih (non-renewable resources) habis terpakai. Minyak bumi adalah campuran komplek hidrokarbon plus senyawa organik dari Sulfur, Oksigen, Nitrogen dan senyawa-senyawa yang mengandung konstituen logam terutama Nikel, Besi dan Tembaga. Minyak bumi sendiri bukan merupakan bahan yang uniform, melainkan berkomposisi yang sangat bervariasi, tergantung pada lokasi, umur lapangan minyak dan juga kedalaman sumur.

Batubara adalah batuan yang mudah terbakar yang lebih dari 50% -70% berat volumenya merupakan bahan organik yang merupakan material karbon termasuk

Gas alam sering juga disebut sebagai gas bumi atau gas rawa, adalah bahan bakar fosil berbentuk gas yang terutama terdiri dari metana CH4. Ia dapat ditemukan di ladang minyak, ladang gas bumi dan tambang batubara. Ketika gas yang kaya dengan metana diproduksi melalui pembusukan oleh bakteri an-aerobik dari bahan-bahan organik selain dari fosil, maka disebut biogas. Sumber biogas dapat ditemukan di rawa-rawa, tempat pembuangan akhir sampah, serta penampungan kotoran manusia dan hewan.

9

lain-lain. Selanjutnya bahan organik tersebut mengalami berbagai tingkat pembusukan (dekomposisi) sehingga menyebabkan perubahan sifat-sifat fisik maupun kimia baik sebelum ataupun sesudah tertutup oleh endapan lainnya (Menrisetek, 2006).

2.2 Konsep dan Metode Valuasi Ekonomi

Konsep nilai (value) adalah harga yang diberikan oleh seseorang terhadap sesuatu pada suatu tempat dan waktu tertentu. Ukuran harga di tentukan oleh waktu, barang atau uang yang akan dikorbankan seseorang untuk menggunakan barang atau jasa yang diinginkan. Penilaian (valuation) adalah kegiatan yang berkaitan dengan pembangunan konsep dan metodologi untuk menduga nilai barang dan jasa. Kajian – kajian valuasi ekonomi membahas masalah nilai lingkungan (valuing the environmental) atau harga lingkungan (pricing the environmental).

Pada prinsipnya valuasi ekonomi bertujuan untuk memberikan nilai ekonomi kepada sumberdaya yang digunakan sesuai dengan nilai riil dari sudut pandang masyarakat. Menurut Thampapillai (1993) dalam Sanim (1997) tujuan utama dari valuasi ekonomi barang – barang dan jasa lingkungan (environmental goods and services) adalah untuk dapat menempatkan lingkungan sebagai komponen integral dari setiap ekonomi.

Bermacam-macam teknik penilaian yang dapat digunakan untuk mengkuatifikasikan konsep dari nilai. Sanim, (1997) menyatakan hal – hal yang harus diperhatikan dan dipertimbangkan dalam memilih suatu metode valuasi ekonomi adalah sebagai berikut :

1. Banyaknya tujuan atau perkiraan yang ingin diukur. Apabila analisis yang dilakukan memiliki tujuan ganda, maka akan lebih meyakinkan seseorang analisis apabila mampu menyarankan besaran – besaran dampak yang disarankan.

3. Kebutuhan atau kepentingan pemakai hasil valuasi. Pemakai hasil valuasi memiliki preferensi tertentu dan tersendiri terhadap suatu metode valuasi ekonomi tergantung biaya, waktu dan tujuan.

4. Kepentingan umum atau masyarakat secara keseluruhan. Preferensi masyarakat umum harus mampu ditangkap secara maksimal dan setepat mungki. Oleh karena itu, perlu ditempuh cara jajak pendapat yang intensif dan memadai.

5. Perbandingan atau bobot antara biaya dengan nilai ekonomi penggunaan hasil valuasi ekonomi. Apakah keuntungan yang diperoleh dari hasil penggunaan valuasi tersebut sebanding dengan biaya yang akan dikeluarkan.

Dalam melakukan valuasi ekonomi sumberdaya alam, dapat digunakan berbagai metode beserta teknik-teknik yang telah dikenal, baik dengan menggunakan data primer maupun data sekunder. Constanza et al (1997) dalam Anonim (2002) mengatakan beberapa pendekatan dan teknik yang umum digunakan untuk valuasi sumberdaya alam antara lain :

1. Pendekatan Nilai Pasar (Market Value Approaches) : Teknik Perubahan Produktifitas, Teknik Perubahan Pendapatan, Teknik Biaya Pengganti, Teknik Pengeluaran Preventif, Teknik Biaya Relokasi.

2. Pendekatan Pasar Proksi (Surrogate Market Approaches): pendekatan dengan pasar substitusi untuk mendekati kondisi pasar yang sebenarnya karena berbagai keterbatasan. Pendekatan dengan harga pengganti meliputi : Pendekatan Biaya Perjalanan, Teknik Nilai Properti, Pendekatan Perbedaan Upah, Pendekatan Barang Proksi.

3. Pendekatan Pasar Simulasi (Simulation Market Approaches): Penilaian Kontingensi, Permainan Pertukaran, Peringkat Kontingensi dan Tingkat Kontingensi, Teknik Evaluator Prioritas

11

2.3 Pengelolaan Kawasan

2.3.1 Identifikasi Manfaat dan Fungsi Kawasan Panas Bumi

Manfaat kawasan panas bumi Kamojang dapat diketogorikan ke dalam dua komponen utama yaitu manfaat langsung (use value) dan manfaat tidak langsung (indirect use value). Nilai kegunaan langsung merujuk pada kegunaan langsung dari pemanfaatan kawasan panas bumi Kamojang baik secara komersil maupun non komersil, sedangkan nilai kegunaan tidak langsung merujuk pada nilai yang dirasakan tidak langsung terhadap barang dan jasa yang dihasilkan oleh sumberdaya alam dan lingkungan.

Komponen manfaat tidak langsung adalah nilai yang diberikan kepada hutan yang berada di kawasan panas bumi Kamojang atas keberadaannya meskipun tidak dikonsumsi secara langsung dan lebih bersifat sulit diukur (less tangibel) karena lebih didasarkan pada preferensi terhadap lingkungan ketimbang pemanfaatan langsung. Komponen manfaat tidak langsung dibagi lagi dalam sub-class yaitu nilai keberadaan (existence value), nilai pewarisan (bequest value) dan nilai pilihan (option value). Nilai keberadaan pada dasarnya adalah penilaian yang diberikan dengan terpeliharanya sumberdaya. Nilai pewarisan diartikan sebagai nilai yang diberikan oleh generasi kini dengan menyediakan atau mewariskan sumberdaya untuk generasi mendatang. Nilai pilihan diartikan sebagai nilai peliharaan sumberdaya sehingga pilihan untuk memanfaatkannya masih tersedian untuk masa yang akan datang.

Menurut Fauzi (2006), penggunaan metode analisis biaya dan manfaat (cost-benefit analysis) yang konvensional sering tidak mampu menjawab permasalahan dalam menentukan nilai ekonomi sumberdaya alam dan lingkungan karena konsep biaya dan manfaat tersebut sering tidak memasukan manfaat ekologis didalam analisisnya. Oleh karena itu lahirlah konsep analisis valuasi ekonomi, hususnya valuasi non-pasar (non market valuation).

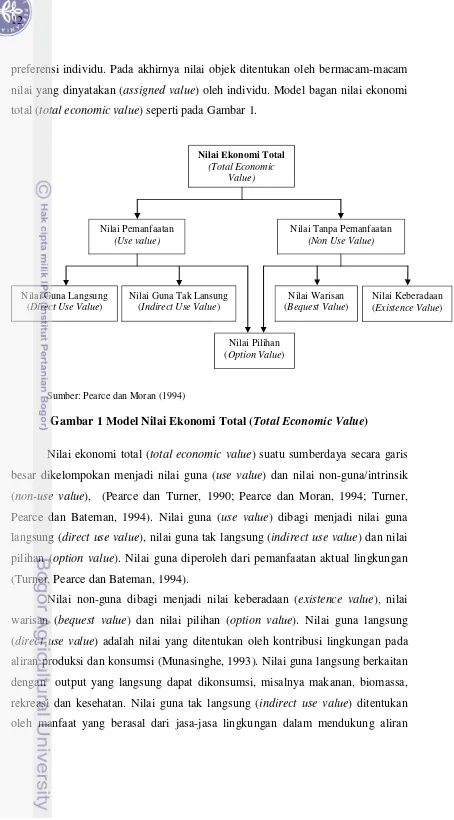

preferensi individu. Pada akhirnya nilai objek ditentukan oleh bermacam-macam nilai yang dinyatakan (assigned value) oleh individu. Model bagan nilai ekonomi total (total economic value) seperti pada Gambar 1.

Sumber: Pearce dan Moran (1994)

Gambar 1 Model Nilai Ekonomi Total (Total Economic Value)

Nilai ekonomi total (total economic value) suatu sumberdaya secara garis besar dikelompokan menjadi nilai guna (use value) dan nilai non-guna/intrinsik (non-use value), (Pearce dan Turner, 1990; Pearce dan Moran, 1994; Turner, Pearce dan Bateman, 1994). Nilai guna (use value) dibagi menjadi nilai guna langsung (direct use value), nilai guna tak langsung (indirect use value) dan nilai pilihan (option value). Nilai guna diperoleh dari pemanfaatan aktual lingkungan (Turner, Pearce dan Bateman, 1994).

Nilai non-guna dibagi menjadi nilai keberadaan (existence value), nilai warisan (bequest value) dan nilai pilihan (option value). Nilai guna langsung (direct use value) adalah nilai yang ditentukan oleh kontribusi lingkungan pada aliran produksi dan konsumsi (Munasinghe, 1993). Nilai guna langsung berkaitan dengan output yang langsung dapat dikonsumsi, misalnya makanan, biomassa, rekreasi dan kesehatan. Nilai guna tak langsung (indirect use value) ditentukan oleh manfaat yang berasal dari jasa-jasa lingkungan dalam mendukung aliran

Nilai Ekonomi Total Nilai Guna Tak Lansung

(Indirect Use Value)

13

produksi dan konsumsi. Nilai pilihan (option value) berkaitan dengan pilihan pemanfaatan lingkungan pada masa yang akan datang. Pernyataan preferensi (kesediaan membayar) untuk konservasi sistem lingkungan atau komponen sistem berhadapan dengan beberapa kemungkinan pemanfaatan oleh individu dikemudian hari. Ketidakpastian penggunaan dimasa yang akan datang berhubungan dengan ketidakpastian penawaran lingkungan, teori ekonomi mengindikasikan bahwa nilai pilihan adalah kemungkinan positif (Turner et. Al, 1994). Nilai intrinsik dibagi menjadi dua bagian yaitu nilai keberadaan (existence value) dan nilai warisan (bequest value).

Nilai intrinsik berhubungan dengan kesediaan membayar positif, jika responden tidak bermaksud memanfaatkannya dan tidak ada keinginan untuk memanfaatkannya (Pearce dan Moran, 1994). Nilai warisan berhubungan dengan kesediaan membayar untuk melindungi manfaat lingkungan bagi generasi mendatang. Nilai warisan bukan merupakan nilai penggunaan untuk individu petani, tetapi merupakan potensi penggunaan atau bukan penggunaan dimasa yang akan datang (Turner et. al, 1994). Nilai keberadaan muncul karena adanya kepuasan atas keberadaan sumberdaya meskipun yang melakukan penilaian tidak memiliki keinginan untuk memanfaatkannya.

2.3.2 Pilihan Alternative Pengelolaan Kawasan Panas Bumi

Kawasan konservasi adalah areal daratan dan laut terutama diperuntukan bagi perlindungan dan pemeliharaan keaneka ragaman hayati dan sumberdaya alam serta budayanya, dikelola dengan cara-cara legal atau cara-cara efektif lainnya (IUCN, CNPPA, WCMC, 1994). Menurut UU No. 5 Tahun 1990 kawasan tersebut terdiri dari kawasan suaka alam, kawasan pelestarian alam dan taman buru.

Sesuai dengan Peraturan Menteri Kehutanan No. P.14/Menhut-II/2007 tentang Tata Cara Evaluasi Kawasan Suaka Alam, Kawasan Pelestarian Alam danTaman Buru :

1. Evaluasi Kawasan Suaka Alam, Kawasan Pelestarian Alam dan Taman Buru adalah serangkaian kegiatan untuk melakukan penilaian terhadap suatu kondisi yang sebelumnya telah ditetapkan kriterianya sebagai bahan penentuan kebijakan. 2. Kawasan Suaka Alam Adalah kawasan dengan ciri khas tertentu baik di daratan

keaneka ragaman tumbuhan dan satwa serta ekosistemnya serta sebagai wilayah sistem penyangga kehidupan yang terdiri dari cagar alam dan suaka marga satwa. 3. Kawasan Pelestarian Alam adalah kawasan dengan ciri khas

tertentu baik di darat maupun di perairan yang mempunyai fungsi pokok sebagai wilayah sistem penyangga kehidupan serta kawasan pengawetan keanekaragaman tumbuhan dan satwa serta ekosistemnya.

4. Kawasan Cagar Alam adalah kawasan suaka alam yang karena keadaannya mempunyai kekhasan tumbuhan, satwa dan ekosistemnya atau ekosistem tertentu yang perlu dilindungi dan pengembangannya secara alami.

5. Kawasan Suaka Margasatwa adalah kawasan suaka alam yang mempunyai ciri khas berupa keanekaragaman dan atau keunikan jenis satwa yang untuk kelangsungan hidupnya dapat dilakukan pembinaan diluar habitatnya.

6. Kawasan Taman Nasional adalah kawasan pelestarian alam yang mempunyai ekosistem asli, dikelola dengan sistem zonasi yang dimanfaatkan untuk keperluan penelitian, ilmu pengetahuan, pendidikan, budidaya, pariwisata dan rekreasi.

7. Kawasan Taman Hutan Raya adalah kawasan pelestarian alam untuk tujuan koleksi tumbuhan dan atau satwa yang alami, jenis asli dan atau bukan asli yang dimanfaatkan bagi kepentingan penelitian, ilmu pengetahuan, pendidikan, budaya, pariwisata dan rekreasi. Kawasan Taman Wisata Alam adalah kawasan pelestarian alam dengan tujuan utama untuk dimanfaatkan bagi kepentingan pariwisata alam dan rekreasi alam.

8. Taman Buru adalah kawasan hutan yang ditetapkan sebagai tempat diselenggarakan perburuan satwa buru secara teratur.

Kawasan suaka alam terdiri dari kawasan cagar alam dan kawasan suaka margasatwa. Kawasan pelestarian alam terdiri dari kawasan taman nasional, taman hutan raya dan taman wisata alam.

15

kawasan konservasi bermula karena adanya kesalahan dalam pengelolaan kawasan konservasi.

Masyarakat sekitar kawasan konservasi selalu dianggap musuh oleh pengelola. Pada kenyataannya kawasan konservasi sebagian besar wilayahnya selalu berbatasan langsung dengan pemukiman masyarakat bahkan terdapat juga pemukiman penduduk dalam kawasan tersebut. Ini membuktikan bawa terdapat hubungan yang erat antara kawasan dengan masyarakat sekitar.

Gangguan terberat yang dihadapi dalam pengelolaan kawasan konservasi adalah terbitnya ijin pemanfaatan sumber daya alam yang ada dalam kawasan oleh sebuah lembaga. Pemanfaatan ini bersifat legal. Gangguan seperti ini dapat mengakibatkan kondisi kawasan konservasi berubah dan akibatnya kawasan tersebut tidak sesuai lagi dengan fungsinya sebagai kawasan konservasi. Penyebab utama hilangnya keanekaragaman hayati bukanlah dari eksploitasi manusia secara langsung, melainkan kerusakan habitat sebagai akibat yang tak dapat dihindari dari bertambahnya populasi penduduk dan kegiatan manusia (Indrawan et al. 2007).

Berbagai gangguan yang terjadi pada kawasan suaka alam, kawasan pelestarian alam dan taman buru mengakibatkan kondisinya tidak lagi sesuai dengan fungsi kawasan suaka alam, kawasan pelestarian alam dan taman buru, sehingga perlu dilakukan evaluasi fungsi kawasan sebagai bahan untuk pengelolaan kembali kawasan konservasi.

Evaluasi fungsi kawasan suaka alam, kawasan pelestarian alam dan taman buru dimaksudkan untuk memperoleh data dan informasi kondisi riil kawasan konservasi. Tujuan evaluasi fungsi sebagai bahan menentukan kebijakan lebih lanjut dalam pengelolaan kawasan suaka alam, kawasan pelestarian alam dan taman buru.

(option value), nilai keberadaan (existence value) dan nilai warisan (bequest value).

Menurut Sanim, (1997) nilai ekonomi dari asset lingkungan hidup dapat dipilah ke dalam suatu set bagian komponen. Sebagai ilustrasi dalam konteks penentuan alternatif penggunaan lahan dari hutan konservasi kawasan panas bumi. Berdasarkan hukum biaya dan manfaat (benefit – cost rule), keputusan untuk mengembangkan suatu hutan konservasi kawasan panas bumi dapat dibenarkan apabila manfaat dari pengembangan hutan tersebut lebih besar dari manfaat bersih konservasi.

2.4 Penelitian Terdahlu yang Relevan

Penelitian yang menggnakan Willingness To Pay Masyarakat Terhadap Pembayaran Jasa Lingkungan Mata Air Cirahab Desa Curug Goong, Kecamatan Padarincang, Kabupaten Serang Banten (Merryna, 2009). Adapun hasil penelitian yang dilakukan adalah sebagai berikt :

1. Persentase responden yang bersedia untuk melakukan pembayaran jasa lingkungan sebesar 52 responden (60%). Faktor-faktor yang mempengaruhi kesediaan atau tidak kesediaan responden terhadap pembayaran jasa lingkungan sebagai upaya konservasi mata air Cirahab adalah penelitian terhadap kualitas air, jarak rumah ke sumber air dan jumlah kebutuhan air.

17

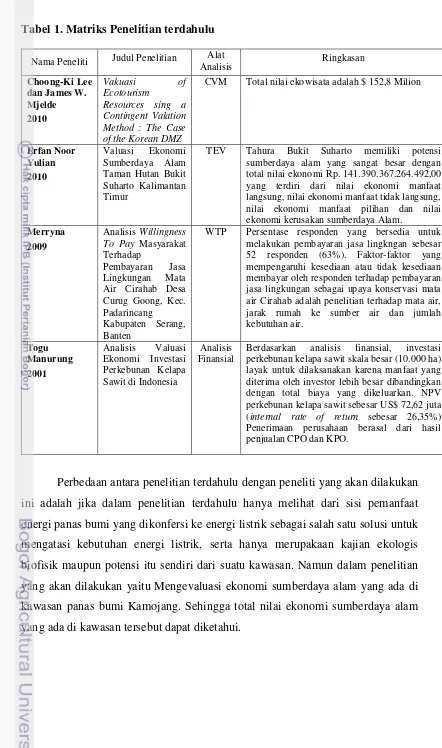

Tabel 1. Matriks Penelitian terdahulu

Nama Peneliti Judul Penelitian Analisis Alat Ringkasan

Choong-Ki Lee

CVM Total nilai ekowisata adalah $ 152,8 Milion

Erfan Noor Yulian

2010

Valuasi Ekonomi Sumberdaya Alam Taman Hutan Bukit Suharto Kalimantan Timur

TEV Tahura Bukit Suharto memiliki potensi sumberdaya alam yang sangat besar dengan total nilai ekonomi Rp. 141.390.367.264.492,00 yang terdiri dari nilai ekonomi manfaat langsung, nilai ekonomi manfaat tidak langsung, nilai ekonomi manfaat pilihan dan nilai ekonomi kerusakan sumberdaya Alam.

Merryna 2009

Analisis Willingness To Pay Masyarakat Terhadap

WTP Persentase responden yang bersedia untuk melakukan pembayaran jasa lingkngan sebesar 52 responden (63%). Faktor-faktor yang mempengaruhi kesediaan atau tidak kesediaan membayar oleh responden terhadap pembayaran jasa lingkungan sebagai upaya konservasi mata air Cirahab adalah penelitian terhadap mata air, jarak rumah ke sumber air dan jumlah kebutuhan air.

Berdasarkan analisis finansial, investasi perkebunan kelapa sawit skala besar (10.000 ha) layak untuk dilaksanakan karena manfaat yang diterima oleh investor lebih besar dibandingkan dengan total biaya yang dikeluarkan. NPV perkebunan kelapa sawit sebesar US$ 72,62 juta (internal rate of return sebesar 26,35%) Penerimaan perusahaan berasal dari hasil penjualan CPO dan KPO.

Penelitian yang menggunakan TEV pada Valuasi Ekonomi Sumberdaya Alam Taman Hutan Bukit Suharto Kalimantan Timur (Yulian, 2010). Adapun hasil penelitiannya adalah sebagai berikut : Tahura Bukit Suharto dengan luasan 61,850 ha dengan potensi batubara yang ada maka Tahura Bukit Suharto dengan potensi yang sangat besar yang mempunyai nilai Total Economic Value sebesar Rp141.390.367.264.492 yang terdiri dari nilai manfaat langsung sebesar Rp128.451.726.127.065, nilai ekonomi manfaat tidak langsung sebesar Rp9.185.441.098.063, nilai ekonomi pilihan sebesar Rp 141.390.367.204.492, serta nilai kerusakan sebesar Rp 6.827.810.650.719. Penelitian yang menggunakan CVM untuk valuasi sumberdaya ekowisata pernah dilakukan oleh Lee dan Mjelde di Korea DMZ pada tahun 2010. Dari penelitian tersebut diestimasi total nilai ekowisatanya sebesar $ 152,8 Milion.

BAB 3

KERANGKA PEMIKIRAN

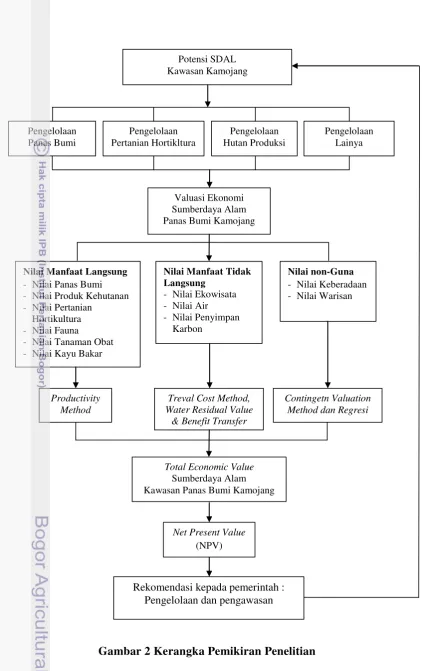

Pengelolaan kawasan ditujukan untuk pembangunan berkelanjutan (sustainability development) yaitu pertumbuhan ekonomi, pemerataan kesejahteraan masyarakat yang melibatkan semua pihak baik pemerintah, pengelola maupun masyarakat yang ada disekitar kawasan. Selain itu juga perlu penanganan yang lebih baik dari pemerintah setempat dan pihak pengelola kawasan Kamojang, selain memiliki potensi panas bumi juga terdapat potensi sumberdaya alam lain yang perlu dioptimalkan guna dapat memberikan nilai tambah.

Pengelolaan kawasan Kamojang pada saat ini hanya terfokus pada pengeloaan panas bumi yang dihasilkan, namun informasi yang berkaitan dengan sumberdaya alam lain yang bermanfaat dan bernilai ekonomi dalam kawasan ini masih diabaikan. Kurangnya informasi secara keseluruhan dari sebuah kawasan baik manfaat secara langsung maupun tidak langsung menyebabkan tidak diketahuinya nilai sumberdaya alam secara optimal pada kawasan tersebut.

Sejauh ini masyarakat yang melakukan aktivitas disekitar kawasan panas bumi Kamojang dan pihak-pihak terkait (pengelola kawasan) serta pemerintah setempat tidak mengetahui secara pasti berapa besar nilai ekonomi sumberdaya alam yang ada di kawasan panas bumi Kamojang. Oleh karena itu valuasi ekonomi sumberdaya alam penting dilakukan untuk mengetahui berapa besar nilai ekonomi sumberdaya alam kawasan Kamojang yaitu panas bumi, produksi kehutanan, pertanian hortikultura, taman wisata alam, obat-obatan alami, sayuran alami, air, penyimpan karbon dan satwa, kemudian juga nilai keberadaan, dan nilai warisan.

Gambar 2 Kerangka Pemikiran Penelitian Potensi SDAL - Nilai Produk Kehutanan - Nilai Pertanian

Hortikultura - Nilai Fauna

- Nilai Tanaman Obat - Nilai Kayu Bakar

Rekomendasi kepada pemerintah : Pengelolaan dan pengawasan

Total Economic Value Sumberdaya Alam Kawasan Panas Bumi Kamojang Productivity

BAB 4

METODE PENELITIAN

4.1 Tempat dan waktu penelitian

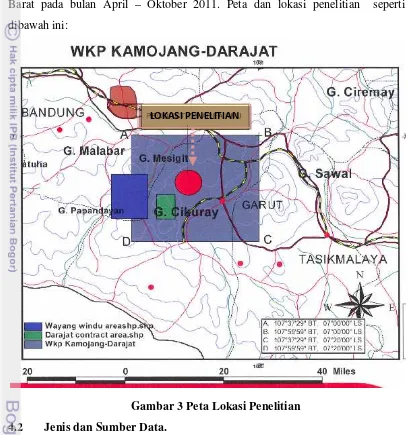

Penelitian ini dilakukan di kawasan panas bumi Kamojang Provinsi Jawa Barat pada bulan April – Oktober 2011. Peta dan lokasi penelitian seperti dibawah ini:

Gambar 3 Peta Lokasi Penelitian 4.2 Jenis dan Sumber Data.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, baik yang bersifat kuantitatif maupun kualitatif. Data primer yaitu data yang diperoleh dengan cara mewawancarai langsung menggunakan pertanyaan (kuesioner) terhadap masyarakat dan stakeholder terkait, sedangkan data sekunder yaitu data potensi pengembangan energi terbarukan yang sudah ada berupa

tulisan, buku-buku, jurnal ilmiah, hasil-hasil penelitian serta informasi, studi dan beberapa literature yang mendukung dari berbagai instansi terkait.

4.3 Metode Penentuan Sampel

Metode pengambilan sampel dilakukan dengan purposive sampling dan sekaligus convenience sampling. Purposive sampling yaitu pemilihan sampel secara sengaja dengan pertimbangan bahwa responden adalah pihak-pihak yang terkait dengan penelitian. Hal tersebut bertujuan untuk mendapatkan informasi yang jelas tentang kondisi dilapangan. Sedangkan convenience sampling yaitu pengambilan responden yang mudah ditemui dan mempunyai kemampuan sebagai responden. Hal tersebut bertujuan untuk mempermudah dalam memperoleh data dan informasi dalam penelitian. Responden adalah masyarakat yang tinggal di kawasan Kamojang yaitu Desa Ibun Kecamatan Ibun Kabupaten Bandung dan Desa Sukakarya Kecamatan Samarang Kabupaten Garut yang berada di kawasan Kamojang.

Responden dalam penelitian ini dibagi berdasarkan metode penelitian yang digunakan, terdiri atas lima kelompok yaitu:

1. Responden untuk analisis deskriptif berjumlah 10 orang sebagai key information, terdiri dari tokoh masyarakat, tokoh adat, tokoh agama dan pengelola, serta aparat pemerintah daerah terkait yang memahami kondisi kawasan Kamojang.

2. Responden untuk productivity method berjumlah 60 orang, terdiri dari petani, pedagang dan pengusaha yang memanfaatkan sumberdaya alam di sekitar kawasan Kamojang. Seluruh responden akan diwawancarai untuk mengetahui berapa besar produktivitas sumberdaya alam yang mereka manfaatkan.

23

4. Responden untuk travel cost method (TCM) nilai ekowisata berjumlah 60 orang, terdiri dari wisatawan lokal maupun asing yang sedang melakukan kunjungan wisata ke permandian air panas Kamojang. Seluruh responden akan diwawancarai untuk mengetahui kesediaan membayar masyarakat terhadap situs wisata yang mereka kunjungi.

Metode bertanya kepada responden yang dilakukan dalam penelitian ini yaitu dengan ditanya secara langsung berapa besar nilai yang ingin dibayarkan atau kemampuan responden untuk membayar tiket/karcis masuk ke kawasan kawah dan permandian air panas kamojang. Responden juga diminta memilih beberapa pilihan yang ada pada kuesioner tentang situasi jalan menuju tempat wisata, keindahan, fasilitas, dan keamanan di kawasan Kamojang yang paling disukai sampai yang paling tidak disukai, dengan demikian responden diminta memilih WTP yang realistik menurut preferensinya untuk beberapa hal yang ditawarkan dalam bentuk pilihan. Kelebihan metode ini adalah memberikan semacam stimulan untuk membantu responden berpikir lebih leluasa tentang nilai maksimum yang akan diberikan tanpa harus terintimidasi dengan nilai tertentu.

4.4 Metode Analisis Data

Metode analisis yang digunakan dalam analisis pada penelitian ini adalah sebagai berikut :

4.4.1 Productivity Method

Nilai Produktivitas SDA = (∑ Produksi/ha x P) – (Biaya Input)

Keterangan :

Nilai Produktivitas SDA : Nilai produktivitas dari sumberdaya alam ∑ Produksi : Jumlah produksi dari komoditi (hektar)

P : Harga komoditi sekarang (Rp/kg)

Biaya Input : Biaya non-sumberdaya alam

Dengan menggunakan nilai atau satuan moneter sebagai perantara, maka dalam suatu satuan akan didapatkan keseluruhan jumlah dari sumberdaya alam. Secara teori tidak dapat dengan mudah untuk menjumlahkan antara komoditi-komoditi tersebut, misalnya sumberdaya dari pertanian dengan kehutanan (antara satuan volume dengan satuan berat). Perumusan pada productivity method dengan mudah dapat memecahkan permasalahan tersebut.

4.4.2 Water Residual Value

Water residual value merupakan perkiraan nilai ekonomi untuk sumberdaya air. Metode water residual value adalah perhitungan yang paling sederhana dalam menilai sumberdaya air yang tersedia, karena menggunakan pendekatan nilai air (Simanjuntak, 2010). Adapun tahapan dalam penghitungan water residual value yaitu total nilai produksi sumberdaya alam dikurangi dengan biaya input sumberdaya alam dan dibagi dengan jumlah air yang digunakan dalam setiap periode produksi. Secara sederhana rumus umum yang digunakan untuk menghitung water residual value adalah sebagai berikut:

Keterangan:

TVP : Nilai total produksi (Total Value of Pruduction) Pw : Nilai sisa air (Water Residual Value)

Qw : Jumlah air per periode produksi Pi : Harga input

Qi : Jumlah input

25

4.4.3 Contingent Valuation Method (CVM)

Contingent valuation method (CVM) ialah merupakan suatu pemikiran tentang nilai ekonomi yang hampir semua ekosistem atau jasa lingkungan. Metode CVM kebanyakan digunakan untuk memperkirakan nilai non-guna (non-use value) atau nilai guna pasif (passive (non-use value). Langsung meminta kepada individu atau masyarakat dan menyatakan kesediaan mereka untuk membayar jasa lingkungan yang spesifik berdasarkan skenario hipotetik.

Keuntungan atau kelebihan dari CVM yaitu sangat fleksibel karena dapat digunakan untuk memperkirakan semua nilai ekonomi. Namun yang terbaik adalah dapat memperkirakan nilai untuk barang dan jasa yang mudah diidentifikasi dan dipahami oleh pengguna yang dikonsumsi dalam unit diskrit, bahkan jika tidak ada perilaku yang dapat diamati yang tersedia untuk menyimpulkan nilai-nilai lain yang berarti. CVM adalah metode yang paling banyak diterima untuk mengestimasi nilai ekonomi total (total economic value), termasuk semua jenis nilai non-guna (non-use value) atau nilai guna pasif (passive use value). CVM juga dapat memperkirakan nilai guna (use value), nilai keberadaan (existence value), nilai pilihan (option value), dan nilai warisan (bequest value). CVM telah banyak digunakan, dan juga banyak penelitian yang dilakukan, guna membuat hasil lebih valid dan dapat diandalkan, sehingga untuk menentukan nilai WTP dengan menggunakan CVM dapat dilihat pada persamaan sebagai berikut :

Keterangan :

TWTP : Total WTP

WTPi : WTP individu sampai ke-i ni

N : Jumlah sampel

: Jumlah sampel ke-i yang bersedia membayar sebesar WTP

P : Jumlah populasi

Pada tahap valuasi dengan menggunakan CVM maka memerlukan pendekatan seberapa besar tingkat keberhasilan dalam pengaplikasian CVM. Hasil survei apakah mengandung tingkat penawaran sanggahan yang tinggi, ataukah ada bukti bahwa responden benar-benar mengerti mengenai pasar hipotetik. Seberapa besar tingkat kesalahan responden dalam menjawab pertanyaan yang diajukan. Seberapa baik pasar hipotetik yang digunakan dalam menangkap setiap aspek dalam barang lingkungan. Seberapa baik permasalahan yang terjadi diasosiasikan dengan CVM. Untuk mengevaluasi dengan menggunakan model CVM dapat dilihat tingkat keandalan (reliability) fungsi (WTP) willingness to pay. Uji yang dapat dilakukan dengan uji keandalan yang melihat nilai R2

4.4.4 Travel Cost Method (TCM)

dari metode (OLS)Ordinary Least Square WTP.

Biaya perjalanan digunakan sebagai pengganti harga yang harus dibayar untuk penggunaan suatu sumberdaya lingkungan yang dihitung dari surplus konsumen. Pendekatan ini mengunakan biaya transportasi atau biaya perjalanan terutama untuk menilai lingkungan pada objek - objek wisata. Pendekatan ini menganggap bahwa biaya perjalanan dan waktu yang dikorbankan para wisatawan untuk menuju objek wisata itu dianggap sebagai nilai lingkungan yang dibayar oleh para wisatawan. Dalam suatu perjalanan (Travel) orang harus membayar “biaya finansial”(financial cost) dan “biaya waktu”(time cost). Biaya waktu tergantung pada biaya kesempatan (opportunity cost) masing-masing.

Pendekatan biaya perjalanan diterapkan untuk valuasi SDAL, terutama sekali untuk jasa lingkungan yang berkaitan dengan kegiatan rekreasi. Disamping itu, pendekatan ini juga dipakai untuk menghitung surplus konsumen dari SDA atau lingkungan yang tidak mempunyai pasar. Pendekatan teknik ini dilakukan melalui pertanyaan yang difokuskan pada peningkatan biaya perjalanan sebagai pasar pengganti. Pendekatan ini menggunakan harga pasar dari barang-barang untuk menghitung nilai jasa yang tidak diperdagangkan melalui mekanisme pasar.

27

biaya yang dikeluarkan untuk membayar tarif masuk tidak sebanding dengan manfaat atau kepuasan yang diterima oleh pemakai. Sehingga untuk menghitung nilai total dari surplus konsumen dilakukan melalui perhitungan kurva permintaan dari pemanfaatan tempat rekreasi tersebut secara aktual.

Kurva permintaan yang dibentuk menunjukan hubungan antara biaya perjalanan dan jumlah kunjungan diasumsikan mewakili permintaan untuk rekreasi. Dalam hal ini diasumsikan bahwa biaya perjalanan mewakili harga rekreasi dan jumlah kunjungan mewakili kuantitas rekreasi. Hubungan ini ditunjukan melalui perhitungan oleh program regresi sederhana yang dapat dilakukan oleh alat hitung atau program spreadsheet.

Pendekatan biaya perjalanan dalam prakteknya berhubungan dengan tempat khusus dan mengukur nilai dari tempat tertentu dan bukan rekreasi pada umumnya. Kawasan wisata diidentifikasikan, dan kawasan yang mengililinginya dibagi ke dalam zona konsentrik, semakin jauh jarak akan menunjukan biaya perjalanan yang makin tinggi. Survei terhadap para pengunjung kawasan wisata kemudian dilakukan pada tempat rekreasi untuk menentukan zona asal, tingkat kunjungan, biaya perjalanan, dan berbagai karakteristik sosial ekonomi lainya. Adapun beberapa tahapan TCM yaitu :

- Survei dari individual pengunjung (responden) - Mengumpulkan data

- Membuat fungsi permintaan untuk kunjungan ke tempat wisata menggunakan teknik ekonometrik regresi sederhana, yang dapat ditulis sebagai berikut.

Dimana : Vij

C

= Jumlah kunjungan oleh individu I ke tempat j

ij

T

= Biaya perjalanan yang dikeluarkan individu i untuk mengunjungi lokasi j

ij

Q

= Biaya waktu yang dikeluarkan individu I untuk mengunjungi lokasi j

ij = Presepsi responden terhadap keindahan (Alam) lokasi yang

Sij

M

= karakteristik subtitusi yang mungkin ada di tempat lain (Permandian air panas)

ij

- Untuk menghitung nilai ekonomi wisata potensial, maka dihitung juga WTP wisatawan terhadap Entry Fee di kawasan Kamojang.

= Pendapatan individu i (Pendapatan utama)

Dari persamaan tersebut dapat disimpulkan bahwa bahwa jumlah kunjungan ke suatu lokasi wisata dipengaruhi oleh banyak faktor. Model umum yang dipakai untuk menentukan jumlah kunjungan ke suatu lokasi wisata tertentu. Dalam aplikasinya, tidak semua faktor – faktor atau variabel perubahan tersebut sesuai dengan lokasi yang diteliti.

4.4.5 Analisis Regresi Linier Berganda

Menurut Juanda (2009), analisis regresi linier berganda (multiple regression) adalah persamaan regresi yang menggambarkan hubungan antara beberapa peubah bebas (independent variable) dan suatu peubah tak bebas (dependent variable). Analisis regresi linier berganda pada penelitian ini digunakan untuk mengevaluasi penggunaan Travel Cost Method (TCM). Evaluasi penggunaan model TCM dapat dilihat pada tingkat keandalan dari fungsi willingness to pay (WTP). Untuk menganalisis faktor-faktor yang mempengaruhi nilai WTP responden yaitu dengan persamaan regresi sederhana, seperti berikut :

Keterangan :

UL : Usia/lama bermukim responden (Tahun) : Koefisien Regresi

TP : Tingkat Pendidikan Responden PK : Jenis Pekerjaan Responden

PD : Pendapatan Responden (Rp/Bulan) KL : Jumlah Keluarga Responden AD : Asal Daerah Responden

JT : Jarak Tempat Tinggal Responden (Km) FS : Fasilitas yang Tersedia di Ekowisata KA : Keindahan Alam Ekowisata

29

Pl : Pengetahuan Lokasi Kawasan PL : Pengetahuan Kelestarian Kawasan ε : Error

i : Responden ke-i (i = 1,2,3,…n)

Metode yang digunakan untuk menduga parameter regresi adalah metode kuadrat terkecil (MKT) atau dikenal dengan metode Ordinary Least Square (OLS). Metode tersebut merupakan uji yang dapat dilakukan dengan uji keandalan untuk melihat nilai R2 dari metode OLS (WTP). model OLS adalah metode yang umum dipakai dan mudah dikerjakan, baik secara manual maupun dengan komputer. Adapun prinsip dasar dari OLS yaitu meminimumkan jumlah kuadrat simpangan antara data aktual dengan data dugaannya. Nilai R2

4.4.6 Identifikasi Manfaat dan Fungsi Ekosistem Hutan

untuk penelitian yang berkaitan dengan barang-barang lingkungan masih dapat ditolerir hingga 15 persen Mitchell dan Carson, (1989).

Identifikasi ini bertujuan memperoleh data tentang berbagai macam manfaat dan fungsi ekosistem hutan terutama yang di peroleh masyarakat yang ada disekitar kawasan yaitu:

1. Manfaat Langsung (ML)

Nilai manfaat langsung adalah nilai yang diperoleh dari manfaat secara langsung seperti kayu pertukangan, kayu bakar, hewan buruan dan sayuran (Fauzi, 2002).

ML = MEKHP+MEKB+MEHB+MESA+ MEH+METOA+MEP Dimana :

ML = Manfaat Langsung

MEKB = Manfaat Ekonomi Kayu Hutan Produksi MEKP = Manfaat Ekonomi Kayu Bakar

MEBB = Manfaat Ekonomi Hewan Buruan MES = Manfaat Ekonomi Sayuran Alami MEL = Manfaat Ekonomi Hortikultura

2. Manfaat Tidak Langsung (MTL)

Adapun manfaat yang tidak langsung baik barang maupun jasa karena adanya hutan (Fauzi, 2002) manfaat yang secara tidak langsung diperoleh dari areal kawasan hutan adalah pengaturan tata air, pengendali banjir dan penyerapan karbon.

MTL = MTLE + MTLA + MTLC Dimana :

MTL = Manfaat Tidak Langsung

MTLE = Manfaat Tidak Langsung Ekowisata

MTLA = Manfaat Tidak Langsung Pengaturan Tata Air MTLC = Manfaat Tidak Langsung Penyerapan Karbon 3. Manfaat Pilihan

Manfaat pilihan adalah nilai yang menunjukan kesediaan seseorang atau individu untuk membayar demi kelestarian sumberdaya tersebut, bagi potensi yang ada dimasa depan (Fahrudin, 1996). Pada nilai manfaat pilihan ini bisa didekati dengan CVM “Contingen Value Method (Wellingness to pay/WTP) untuk dampak yang dirasakan oleh masyarakat disekitar kawasan panas bumi Kamojang. WTP digunakan untuk menilai manfaat pelestarian kawasan panas bumi Kamojang dengan tujuan dana tersebut digunakan untuk pengelolaan, seperti kegiatan rehabilitasi, pengamanan dan kebakaran hutan yang sering terjadi apabila datangnya musim kemarau. Adapun persamaan yang digunakan dalam menghitung nilai pelestarian alam dari WTP yaitu :

Nilai Pelestarian =

4.4.7 Kuantifikasi Seluruh Manfaat dan Fungsi Secara Moneter

Setelah dilakukan pengambilan data baik secara primer maupun sekunder maka dilakukan perhitungan tangible dan intangible dari manfaat-manfaat langsung dan tidak langsung dari kawasan tersebut kemudian dikuantifikasi dengan beberapa teknik diantaranya:

31

2. Harga tidak langsung yang digunakan untuk menilai manfaat tidak langsung seperti pengaruh banjir dengan pendekatan kerugian akibat banjir, penyedia O2 berdasarkan pendekatan produksi O2 dari hutan alam

serta peneyerapan CO2 (Anonim, 1999). Jika belum ada penelitian tentang

penyedia O2 dan peneyerapan CO2

3. Untuk sumberdaya alam yang tidak diperdagangkan dipasar, tetapi barang substitusinya ada dipasar maka menggunakan Metode Harga Substitusi, misalnya kayu bakar dengan harga minyak yang dijual dipasaran (Yusran, 2001; Askary, 2004)

maka dilakukan dengan analogi penelitian yang sudah ada perhektar.

4. Untuk proses perhitungan nilai sekarang dari pendapatan (Net Present Value), maka digunakan tabel diskonto (discount table) dengan persamaan sebagai berikut :

5. Dan untuk mendapatkan Nilai Manfaat Ekonomi Total dari Kawasan Panas Bumi Kamojang maka dapat digunakan persamaan :

NMET = NML + NMTL + NEK + NEW + NMP Dimama :

NMET = Nilai Manfaat Ekonomi Total NML = Nilai Manfaat Langsung NMTL = Nilai Manfaat Tidak Langsung NEK = Nilai Ekonomi Keberadaan NEW = Nilai Ekonomi Warisan NEP = Nilai Ekonomi Pilihan

4.4.8 Benefit Transfer

disebabkan karena belum adanya protokol kesepakatan untuk menggunakan metode ini. Berbagai pertimbangan perlu dipikirkan secara matang, sebelum teknik ini dilaksanakan. Pertimbangan ini menyangkut dengan biaya dan manfaat yang mengadopsi teknik benefit transfer tersebut, serta desain dan koleksi data untuk keperluan studi ditempat lain.

Menurut Brown dan Pearce (1994), hutan alam primer mempunyai kemampuan menyimpan karbon sebesar 283 ton per hektar, hutan alam sekunder mempunyai kemampuan menyimpan karbon sebesar 194 ton per hektar dan hutan alam tersier mempunyai kemampuan menyimpan karbon sebesar 100 ton per hektar. Menurut Hamilton et al (2010) dalam Prasetyo (2011) jika ada disuatu kawasan yang memiliki hutan cagar alam yang luas, maka kawasan ini pasti memiliki pohon dengan ukuran besar dan usia yang lama sehingga tingkat penyimpan karbon pun akan banyak, dengan demikian untuk menilai karbon yang ada maka digunakan harga yang telah ditentukan yaitu sebesar US$ 4,6 per ton dengan nilai kurs US$ 1 setara dengan Rp10.000 sehingga US$ 4,6 adalah Rp46.000/ton

Langkah-langkah dalam melakukan teknik perhitungan benefit transfer untuk nilai karbon yaitu :

1. Mengindentifikasi studi yang ada atau nilai-nilai yang dapat digunakan untuk transfer. Dalam hal ini, peneliti akan mencari penelitian yang menggunakan nilai karbon. Untuk keperluan ini, diasumsikan bahwa peneliti telah menemuka dua studi yang diperkirakan nilai untuk dua korbon.

33

3. Mengevaluasi kualitas yang akan ditransfer. Semakin baik kualitas studi awal, nilai yang akan ditransfer akan lebih akurat. Hal ini membutuhkan peneilaian professional peneliti. Misalnya peneliti memutuskan bahwa kedua studi dapat diterima dalam hal kualitas.

4. Menyesuaikan nilai-nilai yang ada agar lebih mencerminkan nilai karbon yang dipertimbangkan, serta menggunakan informasi apapun yang tersedia dan relevan. Penelitian mungkin akan perlu untuk mengumpulkan beberapa data tambahan untuk melakukan ini dengan baik. Misalnya, karbon yang dinilai dalam setiap studi yang ada beberapa dari situs yang menarik. Peneliti perlu menyesuaikan nilai dari studi pertama dengan menerapkan data demografis untuk menyelesaikan perbedaan pada pengguna. Jika studi kedua memiliki fungsi manfaat yang meliputi jumlah situs pengganti, fungsi dapat disesuaikan untuk mencerminkan jumlah yang berbeda dari pengganti yang tersedia dilokasi penelitian.

4.4.9 Matriks dan Asumsi Penelitian

Matriks penelitian bertujuan untuk melihat tujuan, alat dan karakteristik data penelitian secara sistematis.

Asumsi yang digunakan dalam penelitian ini adalah :

1. Pengunjung yang memperoleh manfaat total yang sama dari tempat wisata

2. Hanya masyarakat yang ada disekitar kawasan saja dalam penelitian ini yang memanfaatkan hasil hutan sebagai kayu bakar adalah sebanyak 80%

3. Estimasi kemampuan hutan untuk menyimpan karbon diterapkan menurut Brown dan Peace (1994). Untuk penentuan harga karbon menurut (Hamilton et al 2010) dalam Prasetyo (2011) harga karbon yang diperdagangkan yaitu US$ 4,6 /ton dimana US$ 1 = Rp10.000. Untuk menghindari perhitungan yang terlalu tinggi (over estimate) maka digunakan faktor koreksi sebesar 90%.

5. Tread point penentuan WTP berdasarkan harga karcis masuk untuk wisata sedangkan untuk nilai warisan dan keberadaan ditetapkan berdasarkan harga bibit kayu suren yang ada di Kamojang.

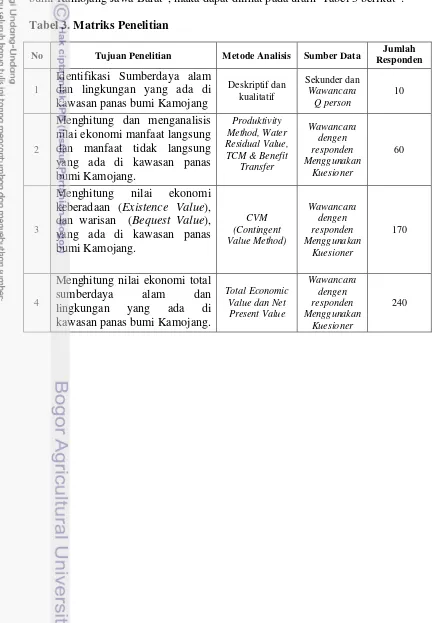

Adapun untuk melihat tujuan, alat analisis dan karakteristik data yang dilakukan pada penelitian, “valuasi ekonomi sumberdaya alam kawasan panas bumi Kamojang Jawa Barat”, maka dapat dilihat pada urain Tabel 3 berikut : Tabel 3. Matriks Penelitian

No Tujuan Penelitian Metode Analisis Sumber Data Responden Jumlah

1

Identifikasi Sumberdaya alam dan lingkungan yang ada di kawasan panas bumi Kamojang

Deskriptif dan nilai ekonomi manfaat langsung dan manfaat tidak langsung yang ada di kawasan panas bumi Kamojang. keberadaan (Existence Value), dan warisan (Bequest Value), yang ada di kawasan panas bumi Kamojang.

Menghitung nilai ekonomi total sumberdaya alam dan lingkungan yang ada di kawasan panas bumi Kamojang.

Keterangan :

PK : Produksi kayu /m HK : Harga kayu (Rp./m

3 3

NEPK : Nilai ekonomi Produksi Kayu (Rp./tahun) )

HKB : Harga kayu bakar (Rp./ikat)

PKB : Pengambilan Kayu Bakar (Ikat/Bulan) ∑RKK : Jumlah Kepala Keluarga /responden NEKB : Nilai ekonomi Kayu Bakar (Rp./tahun) NESB : Nilai ekonomi Sayuran Alami (Rp./tahun)

TPH : Total Produksi Hortikultura (Kg/Panen) HSH : Harga Sayuran Hortikultura (Rp/Kg) BPH : Biaya Produksi Hortikultura (Rp/Kg)

NEPH : Nilai ekonomi Produksi Hortikltura (Rp./tahun) TPOA : Total Penggunaan Obat Alami (Kg/Bulan) HOA : Harga Obat Alami (Rp/Kg)

∑RKK : Jumlah Kepala Keluarga /responden NEO : Nilai ekonomi Obat Alami (Rp./tahun)

WTPRe : Willingness To Pay /Responden ekowisata WTPRk : Willingness To Pay /Responden keberadaan WTPRw : Willingness To Pay /Responden warisan JR : Jumlah Responden (Bulan)

JKW : Jumlah Kunjungan Wisatawan (Bulan) NW : Nilai Wisata (Rp./tahun)

NEA : Nilai Ekonomi Air (Rp/m3 PL : Penggunaan Listrik (KVA/Jam)

)

37

PK : Penyimpan Karbon HK : Harga Karbon (Rp/Ton) FK : Faktor Koreksi

NPK : Nilai Pelestarian keberadaan (Rp/Bulan) NK : Nilai Keberadaan (Rp./tahun)

NPW : Nilai Pelestarian Warisan (Rp/Bulan) NW : Nilai Warisan (Rp./tahun)

TEV = UV + NUV

= (DU + IDU) + NUV

TEV : Total Economic Value (Nilai Ekonomi Total) UV : Use Value (Nilai Guna)

NUV : Non Use Value (Nilai bukan Guna) DU : Direct Use (Manfaat Langsung)

35

Tabel 2 Model Perhitungan Valuasi Ekonomi Sumberdaya Alam Kawasan Panas Bumi Kamojang

No Bentuk Valuasi Ekonomi Data yang dikumpul Satuan Penelitian Rumus

Nilai Manfaat Langsung

1. a. Kayu - Potensi kayu yang dapat ditebang dan harga pasar kayu

Nilai ekonomi hasil kayu,

Rp./Tahun - NEPK=PK x HK

a. Kayu Bakar - Jumlah responden pengmpul dan pemakai kayu bakar

Nilai ekonomi kayu bakar, Rp./thn

- NEKB = HKB x PKB x ∑RKK

b. Satwa buruan - Jumlah pemburu pemanfaatan binang buruan

Nilai ekonomi satwa buruan, Rp./thn

- NESB = JSB x HSB

c. Sayuran Alami - Jumlah pemanfaatan sayuran Nilai ekonomi sayuran - NESA= JSA x HSA x ∑RKK d. Pertanian Hortikultura - Jumlah produksi dan luas

lahan

Nilai ekonomi pertanian hortikultura

- NEPH = TPH x HSH x BPH

e. Obat-obatan Alami - Jumlah pengambilan dan penggunaan

Nilai ekonomi obat-obatan yang tumbuh secara alami

- NEO = XPOA x HOA x ∑RKK

f. Panas Bumi - Potensi yang terkelola Nilai ekonomi panas bumi - NEPB=PPB x HPB - BKUL Manfaat Tidak Langsung

b. Penyimpan karbon - Nilai serapan karbon Menghitung nilai penyimpan karbong

- NEK = LL x PK x HK x FK

Manfaat Keberadaan & Warisan

3. a. Keberadaan

- Nilai pelestarian

Nilai median

Menghitung nilai keberadaan dengan pelestarian

- NM = WTPR x JP - NK = NM x NPK

b. Warisan - Nilai pelestarian Nilai median

Menghitung nilai keberadaan dengan pelestarian

BAB 5

GAMBARAN UMUM TEMPAT PENELITIAN

5.1 SEJARAH

Kamojang pertama kali menarik perhatian para ahli pada tahun 1918 Netherlands East Indies Volcanological Survey. Sejak tahun 1926 – 1928 energi panas bumi Kamojang pertama kali di lakukan eksplorasi oleh Pemerintah Hindia Belanda yaitu dengan melakukan pengeboran sebanyak 5 sumur dan pada tahun 1971 – 1978, Geothermal Survey of Indonesia bekerja sama dengan New Zealand Geothermal Project melakukan pengeboran sebanyak 14 sumur eksplorasi, dan pada tahun 1979, energi panas bumi Kamojang untuk pertama kalinya menghasilkan energi listrik sebesar 0,25 MW. Kawasan panas bumi Kamojang ini telah dikelolah menjadi sumber energi listrik yang pertama di Indonesia. Hingga sekarang telah dilakukan 82 pengeboran sumur, dimana hanya 47 sumur yang beroperasi sebagai penyuplai panas bumi dalam bentuk uap basah sedangkan sumur lainnya sebagian berfungsi sebagai sumur injeksi air dari Danau Cikaro ke dalam perut bumi serta sumur monitoring.

5.2

Manfaat utama dari kawasan panas bumi Kamojang yaitu sebagai penyedia energi alternatif.

Letak Geografis dan Administrasi

A. 107

Secara administratif kawasan Kamojang terletak di antara dua Kecamatan dan Kabupaten yang berbeda yaitu Kecamatan Ibun Kabupaten Bandung dan Kecamatan Samarang Kabupaten Garut, Provinsi Jawa Barat dengan kordinat :

o

Wilayah Kuasa Pertambangan (WKP) Area Geothermal Kamojang memiliki luasan sebesar ±154.318 hektar. Pengelolah kawasan Kamojang diberikan kepada PT Pertamina Geothermal Energy berdasarkan Surat Keputusan Menteri Pertambangan dan Energi Nomor 466/Kpts/M/Pertamb/74 tanggal 10 Agustus 1974. Namun sejak tahun 2010 luasan wilayah kuasa pertambangan Kamojang telah dilakukan perubahan dengan luasan wilayah kuasa pertambangan menjadi sebesar ±45.000 hektar.

Dari luasan wilayah kuasa pertambangan yang diberikan tersebut, oleh PT Pertamina Geothermal Energy Kamojang hanya digunakan seluas 108,55 hektar. Luas lahan yang digunakan untuk pembangunan pembangkit listrik tenaga panas bumi, cooling tower, sumur sumber uap maupun sumur untuk injeksi air, pipa instalasi penyaluran uap, mess untuk karyawan, lapangan olahraga dan perkantoran.

Tata guna lahan sebagai berikut1 a. Cagar Alam : 48,85 hektar

:

b. Hutan Produksi : 50,35 hektar c. Hak Milik : 9,35 hektar

5.3 Keadaan Fisik Cagar Alam dan TWA Kamojang

5.3.1 Luas dan letak

Luasan kawasan cagar alam Kamojang 7.805 hektar, dan taman wisata alam kamojang 8.286 hektar. Kawasan ini dikelola oleh BKSDA Jawa Barat berdasarkan Surat Keputusan Menteri Kehutanan Nomor 110/Kpts-II/90 tanggal 14 Maret 1990.

Letak kawasan cagar alam dan taman wisata alam Kamojang secara administrative kawasan ini terletak dalam dua wilayah yakni wilayah Desa Ibun, Kecamatan Ibun, Kabupaten Bandung dan wilayah Desa Sukakarya, Kecamatan Samarang, Kabupaten Garut.

5.3.2 Topografi

Keadaan lapangan secara umum topografinya bergelombang dengan ketinggian tempat antara 500-1.000 meter di atas permukaan laut.

Iklim

Menurut klasifikasi Schmidt dan Ferguson, iklimnya termasuk iklim tipe B dengan rata-rata curah hujan per tahun 2.500 - 3.000 mm.

5.3.3 Flora

Vegetasinya termasuk tipe hutan hujan tropik pegunungan dengan floranya terdiri dari jenis-jenis pohon dan liana serta epiphyt. Jenis-jenis pohon yang banyak terdapat adalah : Jamuju (Podocarpus imbricatus), Puspa (Schima