TUGAS AKHIR

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN

PENGENDALIAN PADA KANTOR REGIONAL VI BADAN

KEPEGAWAIAN NEGARA MEDAN

Oleh :

HASAN BASRI HARAHAP

122102110

PROGRAM STUDI DIII AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : HASAN BASRI HARAHAP

NIM : 122102110

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN PADA KANTOR REGIONAL VI BADAN KEPEGAWAIAN NEGARA MEDAN

Tanggal 2015 Dosen Pembimbing Tugas Akhir

NIP. 19760705 200212 1 002 Iskandar Muda, SE, M.Si, Ak

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

NIP. 195111114 198203 1 002 Drs. Rustam, M.Si, Ak, CA_

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : HASAN BASRI HARAHAP

NIM : 122102110

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN PADA KANTOR REGIONAL VI BADAN KEPEGAWAIAN NEGARA MEDAN

Medan, 2015

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan HidayahNya untuk menyelesaikan studi dan menyusun Tugas Akhir yang berjudul “Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengendalian Pada Kantor Regional VI Badan Kepegawaian Negara

Medan” ini dengan baik, guna memenuhi salah satu syarat untuk menempuh

Diploma Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari ada banyak kekurangan baik dalam penyampaian bahasa, kata maupun dalam hal penyajian. Untuk itu penulis dengan berbesar hati dan dengan tangan terbuka menerima saran maupun kritik sehat yang bersifat membangun dari para pembaca guna perbaikan dan penyempurnaan karya tulis ini.

Dalam penyelesaian Tugas Akhir ini, penulis banyak mendapatkan bantuan baik moril maupun materil dari berbagai pihak. Pada kesempatan ini dengan tulus dan ikhlas penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

2. Bapak Fahmi Natigor Nasution, SE. M.Acc, Ak selaku Wakil Dekan I dan sekaligus sebagai supervisi magang Mahasiswa program diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs. Chairul Nazwar M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Iskandar Muda SE, M,Si selaku dosen pembimbing yang telah banyak membimbing, memberikan masukan- masukan yang sangat berarti bagi penulis.

6. Bapak dan Ibu Dosen/Pengajar, Pembimbing & Penasehat Akademik di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membimbing dan mengajarkan beragam mata kuliah yang sangat bermanfaat.

7. Kantor Regional VI Badan Kepegawaian Negara Medan yang telah menerima saya dengan baik untuk bisa melakukan riset guna memenuhi syarat membuat Tugas Akhir.

Universitas Sumatera Utara. Serta untuk keenam kakak saya tercinta Elistriani Harahap, Rahmawati Harahap, Siti Khadijah Harahap, Ummi Kalsum Harahap, Deasy Handayani Harahap dan Sri Astuti Harahap juga adik saya Rizki Ramadhan Harahap yang telah memberikan saya dorongan dan semangat yang tiada henti.

9. Untuk sahabat-sahabat saya tersayang Suci Sari Rahmaini Harahap, Tri Ayu Wulandari, Hamdan Syahputra, Dyah Puspita, Rendy Arahman, Fajar Rezeki Nst, Ray Farandy Yuangga Srg dan Sahril Simatupang serta kepada semua teman-teman saya khususnya DIII Akuntansi Grup C dan semua mahasiswa D3 Akuntansi Fakultas Ekonomi dan Bisnis yang telah memberikan dukungan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir ini.

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas segala bantuan yang telah diberikan dan Semoga tugas akhir ini dapat bermanfaat bagi kita semua, dan menjadi amal bagi penulis. Amin yaa Rabbal Alamin.

Medan, 2015 Penulis

DAFTAR ISI

BAB II : KANTOR REGIONAL VI BADAN KEPEGAWAIAN NEGARA MEDAN ..……….… 7

A. Sejarah Ringkas ………. 7

B. Struktur Organisasi dan Personalia ……….. 12

C. Job Description ………...… 13

D. JaringanKegiatan ……… 19

E. Kinerja Kegiatan Terkini ………. 20

F. RencanaKegiatan ……… 21

BAB III : FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN PADA KANTOR REGIONAL VI BADAN KEPEGAWAIAN NEGARA MEDAN ..………… 23

B. Jenis – Jenis Anggaran ……….. 26

C. Tujuan Anggaran ………... 28

D. Manfaat dan Kelemahan Anggaran ………... 28

E. Hubungan Anggaran dengan Perencanaan ……… 29

F. Hubungan Anggaran dengan Pengendalian ………... 31

G. Fungsi Anggaran dalam Bidang Perencanaan dan Pengendalian ………... 40

BAB IV : KESIMPULAN DAN SARAN .………... 42

A. Kesimpulan ..………... 42

B. Saran ..………. 43

DAFTAR PUSTAKA ...………... 45

DAFTAR TABEL

Nomor Judul Halaman

I.1 Jadwal Kegiatan ……….. 4

III.1 Rincian Anggaran dan Realisasi Belanja TA 2014 ……. 35

III.2 Perbandingan Realisasi Belanja TA 2014 dan TA 2013.. 36

III.3 Perbandingan Belanja Pegawai TA 2014 dan TA 2013… 37

III.4 Perbandingan Belanja Barang TA 2014 dan TA 2013….. 38

DAFTAR GAMBAR

Nomor Judul Halaman

II.1 Logo Kantor Regional VI Badan Kepegawaian

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Struktur Organisasi Kantor Regional VI Badan

Kepegawaian Negara Medan... 46 2 Surat Izin Riset Pada Kantor Regional VI Badan

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Anggaran merupakan suatu kebutuhan yang sangat penting bagi perusahaan,baik yang bertujuan memperoleh laba maupun tidak bertujuan memperoleh laba.. Kebutuhan akan anggaran ini disebabkan perlunya suatu rencana yang jelas sebelum perusahaan beroperasi, sehingga akan jelas tujuan yang ingin dicapai pada periode berikutnya. Anggaran merupakan rencana kegiatan perusahaan selama satu periode yang disusun oleh manajemen perusahaan, dimana anggaran yang disusun biasanya dapat diukur dalam satuan moneter.

Perlunya suatu anggaran bagi perusahaan adalah untuk membantu manajer dalam merencanakan kegiatan, dan mengendalikan kinerja operasi serta memotivasi karyawan agar memperbaiki kinerja dan sikap dari penyimpangan – penyimpangan yang terjadi. Namun yang paling penting adalah untuk meningkatkan tanggung jawab dari masing – masing karyawan. Dalam fungsi manajemen dikenal dengan perencanaan. Perencanaan berarti menetapkan tujuan organisasi dan menentukan bagaimana cara terbaik untuk mencapainya. Fungsi ini sangat penting sebagai langkah awal setiap pelaksanaan kegiatan yang baik.

yang ingin penulis capai dan bagaimana mencapai tujuan tersebut. Perencanaan harus menghubungkan sasaran jangka pendek, jangka menengah ,dan jangka panjang.

Perencanaan juga harus berhubungan dengan pengawasan dan pengendalian agar dapat meningkatkan profitabilitas. Dalam proses manajemen rencana merupakan awal kegiatan yang mutlak agar kita dapat melaksanakan fungsi – fungsi manajemen lainnya.

Berdasarkan uraian di atas jelas sudah bahwa perencanaan dan pengendalian mempunyai peranan penting dalam mendukung suatu perusahaan untuk mencapai tujuannya.Oleh karena itu, terdorong untuk mengetahui fungsi anggaran sebagai alat perencanaan dan pengendalian. Maka tugas akhir ini akan membahas mengenai anggaran yang berfokus pada fungsi perencanaan dan pengendalian. Adapun judul tugas akhir ini adalah “Fungsi Anggaran Sebagai Alat Perencanaaan dan Pengendalian Pada Kantor Regional VI Badan Kepegawaian Negara Medan”.

B. RUMUSAN MASALAH

C. TUJUAN DAN MANFAAT

Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan ini adalah :

1. Untuk mengetahui gambaran yang jelas mengenai anggaran yang dibuat oleh Kantor Regional VI Badan Kepegawaian Negara Medan dalam menjalankan kegiatannya.

2. Untuk mengetahui mengenai anggaran yang berfungsi sebagai alat perencanaan dan pengendalian dalam Kantor Regional VI Badan Kepegawaian Negara Medan dan membandingkannya dengan teori – teori yang peneliti ketahui.

Manfaat Penelitian

Adapun manfaat dari penelitian yang dilakukan peneliti adalah :

1. Menambah wawasan dan pengetahuan penulis tentang peranan Fungsi Anggaran Sebagai Alat Perencanaan dan Pengendalian Pada Kantor Regional VI Badan Kepegawaian Negara Medan.

2. Sebagai bahan masukan bagi perusahaan sehingga dapat lebih memperhatikan dan mengetahui bagaimana Fungsi Anggaran sebagai alat perencanaan dan pengendalian, agar perusahaan dapat melaksanakan aktivitas dengan lebih efektif dan efisien, serta lebih bijaksana dalam mengambil keputusan.

D. RENCANA PENULISAN

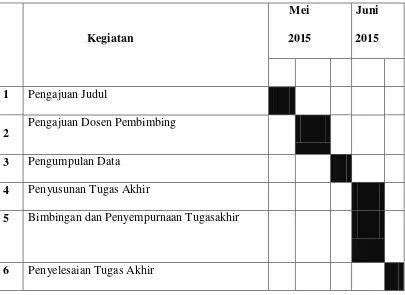

1. Jadwal Survei atau Observasi

Survey atau Observasi dilakukan pada Kantor Regional VI Badan Kepegawaian Negara. Berikut ini akan diuraikan jadwal Survey atau Observasi dan Tugas Akhir.

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

Kegiatan

Mei

2015

Juni

2015

1 Pengajuan Judul

2

Pengajuan Dosen Pembimbing

3 Pengumpulan Data 4 Penyusunan Tugas Akhir

5 Bimbingan dan Penyempurnaan Tugasakhir

6 Penyelesaian Tugas Akhir

2. Rencana Isi

tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun dan diperinci didalam bab-bab ini.

BAB I : PENDAHULUAN

Dalam bab ini, Penulis menjelaskan mengenailatar belakang, rumusanmasalah, tujuandan manfaat penelitian, rencanapenulisan yang mencakupjadwal survey/observasi, dan rencana isi.

BAB II : KANTOR REGIONAL VI BADAN KEPEGAWAIAN

NEGARA MEDAN

Dalam bab ini, Penulis menjelaskan mengenaisejarah ringkas Kantor Regional VI Badan Kepegawaian Negara Medan, struktur organisasi dan personalia, Job Description, jaringan kegiatan, kinerja kegiatan terkini, rencana kegiatan.

BAB III : FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN

DAN PENGENDALIAN PADA KANTOR REGIONAL VI

BADAN KEPEGAWAIAN NEGARA MEDAN

Pengendalian, dan Fungsi Anggaran dalam Bidang Perencanaan dan Pengawasan.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini, Penulis menjelaskan mengenaikesimpulan dan saran dimana diharapkan dapat memberikan masukan yang bermanfaat.

KANTOR REGIONAL VI BADAN KEPEGAWAIAN NEGARA MEDAN

A. Sejarah Ringkas Kantor Regional VI Badan Kepegawaian Negara Medan

Perkembangan Kepegawaian Negara melalui beberapa tahap yaitu: 1. Masa sebelum Kemerdekaan Republik Indonesia

2. Masa Revolusi Fisik

3. Masa Pemulihan Kedaulatan Republik Indonesia 4. Masa Kesatuan Republik Indonesia

5. Masa Reformasi

1. Masa sebelum Kemerdekaan Republik Indonesia

Pada masa sebelum kemerdekaan RI Pegawai Negeri Sipil adalah pegawai yang bekerja pada Pemerintah Hindia Belanda. Pembinanya diselenggarakan oleh KANTUUR VAN DEN HOOFD AMBTENAR VOOR ALGEMEN AMBTENAARZEAKEN yang dibentuk pada tahun 1938.

2. Masa Revolusi Fisik

Pada masa revolusi fisik Pegawai Negeri Sipil adalah Pegawai yang bekerja pada Pemerintahan Hindia Belanda. Pembinanya oleh KANTUUR VAN DEN HOOFD AMBTENAR VOOR ALGEMEN AMBTENAARZEAKEN, dan selanjutnya diganti menjadi DIENST VOOR ALGEMENE PERSONALE ZAKEN.

Pada masa ini Pegawai Negeri Sipil dibagi menjadi: a. Pegawai Cooperatif

Yang dimaksud dengan pegawai cooperative adalah Pegawai Negeri yang bekerja pada Pemerintahan Hindia Belanda dan digaji berdasarkan peraturan Pemerintah Hindia Belanda sama seperti masa sebelum perang Kemerdekaan RI.

b. Pegawai Non Cooperatif

Yang dimaksud dengan pegawai non cooperative adalah pegawai yang bekerja pada Pemerintah Republik Indonesia yang pada saat itu berkedudukan di Yogyakarta. Pembinanya diselenggarakan oleh Kantor Urusan Pegawai ( berdasarkan PP. No. 11 Tahun 1948 tentang Peraturan Pembentukan Kantor Urusan Pegawai ). Kantor ini merupakan cikal bakal dari kantor urusan pegawai yang selanjutnya menjadi Badan Administrasi Kepegawaian Negara (BAKN).

4. Masa Kesatuan Republik Indonesia

Dengan Peraturan Pemerintah No. 32 Tahun 1972 maka kedudukan fungsi tugas, susunan dan tata kerja institusi yang mengelola kepegawaian semakin berkembang. Namun dalam perkembangannya PP No. 32 Tahun 1972 dirasakan tidak sesuai lagi dengan kebutuhan dan untuk memenuhi kebutuhan tersebut maka pemerintah mengeluarkan Peraturan Pemerintah No. 4 Tahun 1984 yang berisikan mencabut Peraturan Pemerintah No. 32 Tahun 1972, dan menyatakan kedudukan, tugas, fungsi dan organisasi Badan Administrasi Kepegawaian Negara diatur lebih lanjut dengan Keputusan Presiden.

Pemerintah kemudian menyempurnakan lagi struktur organisasi Badan Administrasi Kepegawaian Negara dengan menetapkan Kepres No. 11 Tahun 1984 tentang kedudukan, tugas, fungsi dan organisasi Badan Administrasi Kepegawaian Negara. Tugas Badan Administrasi Kepegawaian Negara menurut Kepres tersebut adalah membantu presiden dalam menyempurnakan, memelihara dan mengembangkan administrasi Negara di bidang kepegawaian untuk menjamin jalannya pemerintahan. Untuk mengantisipasi dan mengimbangi perkembangan keadaan agar jalannya penyelenggaraan administrasi kepegawaian dapat dilakukan lebih efektif, maka upaya penyempurnaan struktur organisasi Badan Administrasi Kepegewaian ini secara langsung telah berdampak terhadap budaya kerja cepat, tepat, dan selamat.

satu rencana kerja yang lebih terarah dan terpadu baik untuk jangka pendek maupun jangka panjang. Untuk mengimbangi meningkatnya tugas dan badan kerja Badan Administrasi Kepegawaian Negara, maka di beberapa daerah dibentuk Kantor Wilayah Badan Administrasi Kepegawaian Negara, salah satunya adalah Kantor Wilayah VI Badan Kepegawaian Negara yang berkedudukan di Medan.

Kantor Regional VI Badan Kepegawai Negara Medan dibentuk berdasarkan keputusan Kepala Badan Administrasi Kepegawaian Negara No. 54 / KEP / 1997, dan diresmikan oleh Kepala Badan Administrasi Kepegawaian Negara pada tanggal 18 Februari 1998. Badan Administrasi Kepegawaian Negara Kantor Regional VI diberikan tugas menyelesaikan mutasi kepegawaian bagi Pegawai Negeri Sipil yang berada di wilayah yaitu Nangro Aceh Darussalam, Sumatera Utara, Sumatera Barat dan Riau.

Kantor Regional VI Badan Kepegawaian Negara adalah unit organisasi vertikal Badan Administrasi Kepegawaian Negara, yang berada di bawah tanggung jawab langsung kepada Kepala Kantor Regional VI Badan Kepegawaian Negara dan dipimpin langsung oleh seorang kepala.

5. Masa Reformasi

Regional Badan Administrasi Kepegawaian Negara dengan Keputusan tersebut makan nama Badan Administrasi Kepegawaian Negara di seluruh Indonesia diubah menjadi Badan Kepegawaian Negara (BKN) keputusan ini mulai berlaku pada tanggal 10 Januari 2000 di Jakarta dengan ketetapan Kepala Kepegawaian Negara.

a. Visi Kantor Regional VI Badan Kepegawaian Negara

Medan

Mewujudkan Kantor Regional VI Badan Kepegawaian Negara Sebagai Unit Terdepan Dalam Pelayanan Kepegawaian Pegawai Negeri Sipil.

b. Misi Kantor Regional VI Badan Kepegegawaian Negara

Medan

1. Menyelenggarakan Pelayanan Prima Bidang Kepegawaian 2. Menyelenggarakan Koordinasi Sistem Informasi

Kepegawaian Berbasis Teknologi Informasi dan Pemeliharaan DataKepegawaian PNS

3. Menyelenggarakan Pengawasan dan Pengendalian serta Bimbingan Teknis Bidang Kepegawaian

4. Menyelenggarakan Koordinasi Perencanaan Program dan Kegiatan, Pengelolaan Sumber Daya dan Administrasi serta Manajemen Internal.

c. Motto Kantor Regional VI Badan Kepegawaian Negara

“KEPUASAN ANDA KEBANGGAAN KAMI.”

Gambar II.1

Logo Kantor Regional VI Badan Kepegawaian Negara Medan

Sumber : Kantor Regional VI Badan Kepegawaian Negara Medan

B. Struktur Organisasi dan Personalia

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungna aktivitas dan fungsi dibatasi, serta menggambarkan juga dengan jelas tugas-tugas kerja masing-masing yang harus diselesaikan tepat waktu. Hal ini sangat perlu diperhatikan agar tidak terjadi tumpang tindih tugas yang dibebankan institusi atau perusahaan.

melaksanakan suatu pekerjaanpada sebuah pos kerja di dalamsebuah institusi atau perusahaan.

C. Job Description

a. Kepala

Kepala Kantor Regional Badan Kepegawaian Negara mempunyai tugas membantu Kepala Badan Kepegawaian Negara dalam menyelenggarakan administrasi dan manajemen kepegawaian Pegawai Negeri Sipil Pusat dan Daerah di wilayah kerjanya, melaksanakan koordinasi kerja sama dibidang kepegawaian dengan Pemerintahan Daerah, instansi vertikal, dan instansi pusat yang berada di daerah dalam wilayah kerjanya, serta memberikan laporan secara berkala dan sewaktu-waktu Kepala Badan Kepegawaian Negara.

b. Bagian Umum

Bagian umum mempunyai tugas melaksanakan pelayanan teknis dan administrasi bagi seluruh satuan organisasi Kantor Regional BKN. Untuk melaksanakan tugasnya Bagian Umum menyelenggarakan fungsi :

a. Penyusunan rencana program b. Pengelolaan administrasi keuangan c. Pengelolaan administrasi kepegawaian

d. Pengelolaan tata usaha kantor, dokumentasi dan kehumasan, serta perlengkapan dan rumah tangga.

Bagian Umum terdiri dari :

anggaran, pengelolaan administrasi keuangan dan pembayaran serta pembukuan verifikasi.

b. Subbagian Kepegawaian mempunyai tugas melakukan urusan tata usaha kepegawaian, administrasi mutasi dan pengembangan kepegawaian serta kesejahteraan pegawai.

c. Subbagian Tata Usaha dan Rumah Tangga mempunyai tugas melakukan urusan surat menyurat, kearsipan, ekspedisi, penggandaan, dokumentasi, kehumasan, penyusunan laporan, serta urusan perlengkapan, angkutan kendaraan dinas, urusan dalam dan keamanan.

c. Bagian Mutasi

Bidang mutasi mempunyai tugas melaksanakan pemberian pertimbangan teknis mutasi kepegawaian kepada Pejabat Instansi Pusat yang berwenang di daerah, dan menetapkan kenaikan pangkat anumerta, pengabdian di wilayah kerjanya.

Bidang Mutasi terdiri dari :

a. Seksi Administrasi Mutasi mempunyai tugas melakukan urusan tata usaha dan administrasi

IV/e dan bagi Pegawai Negeri Sipil Pusat untuk menjadi juru Muda Tingkat 1 golongan ruang 1/b sampai dengan Pembina Tingkat 1 golongan ruang IV/b, serta penyiapan bahan penetapan kenaikan pangkat anumerta dan pengabdian bagi Pegawai Negeri Sipil Pusat dan penyiapan pertimbangan teknis peninjauan masa kerja bagi Pegawai Negeri Sipil Pusat dan Daerah.

d. Bidang Status Kepegawaian dan Pensiun

Bidang Status Kepegawaian dan Pensiun mempunyai tugas melaksanakan penyiapan penetapan Nomor Identitas Pegawai Negeri Sipil, Kartu Pegawai (KARPEG). Kartu isteri/suami (KARIS/KARSU), pemberhentian dan pemberian pension bagi Pegawai Negeri Sipil Pusat dan janda/dudanya dan penyiapan pertimbangan teknis bagi pegawai Negeri Sipil Daerah dan janda/dudanya yang telah mencapai batas usia pension, serta penyiapan pertimbangan status kepegawaian lainnya.

a. Seksi Administrasi Status Kepegawaian dan Pensiun mempunyai tugas melakukan urusan tata usaha dan administrasi status kepegawaian dan pensiun.

c. Seksi Pensiun I dan Seksi Pensiun II mempunyai tugas melakukan penelitin dan penyiapan bahan penetapan pemberhentian dan pemberian pensiun Pegawai Negeri Sipil Pusat serta penyiapan bahan pertimbangan teknis pemberitahuan dan pemberian pensiun Pegawai Negeri Sipil Daerah yang mencapai batas usia pensiun serta pensiun janda/dudanya, dan pengelolaan tata naskah pensiun.

e. Bidang Informasi Kepegawaian

Bidang Informasi Kepegawaian mempunyai tugas melaksanakan system informasi kepegawaian Pegawai Negeri Sipil Pusat dan Daerah dan memfasilitasi pengembangan system informasi kepegawaian pada instansi daerah diwilayah kerjanya.

Bidang Informasi Kepegawaian terdiri dari :

a. Seksi Pemyiapan dan Pengelolaan data Kepegawaian I dan II mempunyai tugas melakukan urusan pengagendaan, penyuntingan, penyandian, perekaman, pengelompokan, penyimpanan, dan pemeliharaan surat/ dokumen kepegawaian, serta penyiapan penyusunan laporan/perangkaan sesuai beban tugasnya.

c. Seksi Penyajian dan Pertukaran Informasi mempunyai tugas melakukan pengelolaan jaringan komunikasi data, rekonsiliasi data dan system informasi kepegawaian, serta penyajian dan pertukaran informasi kepegawaian.

f. Bidang Bimbingan Teknis Kepegawaian

Bidang Bimbingan Teknis Kepegawaian mempunyai tugas melaksanakan bimbingan teknis kepegawaian dan Diklat kepegawaian, melakukan pengawasan kompetensi jabatan, dan pengendalian pemanfaatan lulusan Diklat Pegawai Negeri Sipil Pusat dan Daerah. Bidang Bimbingan Teknis Kepegawaian terdiri dari :

a. Seksi Bimbingan Teknis Kepegawaian I mempunyai tugas melaksanakan bimbingan dan petunjuk teknis kepegawaian, pengawasan standar kompetensi jabatan, dan koordinasi dengan aparat pengawasan fungsional bidang kepegawaian di wilayah kerjanya, serta melakukan pengawasan dan pengendalian kinerja dan displin Pegawai Negeri Sipil di lingkungan Kantor Regional VI Badan Kepegawaian Negara.

c. Seksi Pengembangan Kepegawaian mempunyai tugas merencanakan kebutuhan Diklat, menyusun program Diklat, menyiapkan penyelenggaraan Diklat kepegawaian, melakukan kerja sama Diklat, monitoring, dan pengendalian pemanfaatan Diklat instansi di wilayah kerjanya.

g. Kelompok Jabatan Fungsional

a. Di lingkungan Kantor Regional VI Badan Kepegawaian Negara terdapat kelompok jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahlian atau keterampilannya. b. Kelompok jabatan fungsional terdiri dari analisis kepegawaian,

pranata computer dari jabatan fungsional lainnya.

c. Setiap kelompok jabatan fungsional dipimpin oleh seorang tenaga fungsional senior yang ditunjuk oleh Kepala Kantor Regional VI Badan Kepegawaian Negara.

d. Jumlah tenaga fungsional ditentukan berdasarkan kebutuhan dan beban kerja.

e. Jenis dan jenjang jabatan fungsional ditetapkan sesuai dengan peraturan perundang-undangan yang berlaku.

D. Jaringan Kegiatan

di bidang perundang-undangan yang sekurang-kurangnya meliputi Perencanaan, Pengangkatan, Penempatan, Pendidikan dan Pelatihan, Penggajian, Pembinaan, Kedudukan hak, Tanggung jawab. Kepegawaian Negara merupakan suatu kesatuan jaringan birokrasi dalam kepegawaian nasional. Badan Kepegawaian Negara merupakan sebuah instansi yang menghasilkan jasa non profit (tidak berorientasi pada perolehan laba), seperti perusahaan jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

E. Kinerja Kegiatan Terkini

Setiap instansi/perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan instansi/perusahaan tersebut, butuh waktu untuk mencapai itu semua, begitu juga pada Kantor Regional VI Badan Kepegawaian Negara Medan, instansi ini terus berupaya agar tujuan yang telah digariskan oleh instansi dapat tewujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan instansi/perusahaan adalah menyelenggarakan beberapa program prioritas, serta melakukan pengabdian kepada masyarakat.

1. Koordinasi, bimbingan, pemberian petunjuk teknis, dan pengendalian terhadap pelaksanaan peraturan perundang undangan di bidang kepegawaian;

2. Pemberian pertimbangan, persetujuan, dan atau penetapan mutasi kepegawaian bagi Pegawai Negeri Sipil instansi pusat dan instansi daerah di wilayah kerjanya sesuai peraturan perundang-undangan yang berlaku;

3. Penetapan pensiun dan status kepegawaian Pegawai Negeri Sipil instansi pusat di wilayah kerjanya;

4. Penetapan pensiun dan status kepegawaian Pegawai Negeri Sipil instansi daerah di wilayah kerjanya;

5. Penyelenggaraan dan pemeliharaan jaringan informasi data kepegawaian Pegawai Negeri Sipil instansi pusat dan instansi daerah di wilayah kerjanya;

6. Pembinaan, fasilitasi, dan evaluasi penilaian kinerja dan penyusunan standar kompetensi Pegawai Aparatur Sipil Negara di wilayah kerjanya;

7. pengelolaan teknologi informasi penilaian kinerja Pegawai Aparatur Sipil Negara di wilayah kerjanya;

8. Pelaksanaan tugas lain yang diberikan oleh Kepala Badan Kepegawaian Negara;

Natal, Paskah, dan lain-lain) sehingga para pegawai selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalani kehidupan, serta selalu beriman kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Kantor Regional VI Badan Kepegawaian Negara Medan adalah :

1. Mengembangkan sistem manajemen SDM PNS

2. Merumuskan kebijakan pembinaan PNS dan menyusun peraturan perundang- undangan kepegawaian

BAB III

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN

PENGENDALIAN PADA KANTOR REGIONAL VI BADAN

KEPEGAWAIAN NEGARA MEDAN

A. Pengertian dan Penyusunan Anggaran

Sebelum menjalankan kegiatan operasinya, terlebih dahulu Kantor Regional VI Badan Kepegawaian Negara Medan menetapkan atau menyusun suatu anggaran. Adapun tujuan penyusunan anggaran dimaksudkan untuk dijadikan sebagai pedoman kerja dan sebagai alat perencanaan dan pengendalian kinerja perusahaan. Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Menurut Munandar, (2001:1) anggaran ialah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan. Yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu tertentu yang akan dating.

jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang maupun jasa.

Di dalam menyusun suatu anggaran perusahaan maka perlu diperhatikan beberapa syarat yakni bahwa anggaran tersebut harus :

1. realistis, artinya tidak terlalu optimis dan tidak pula terlalu pesimis, 2. luwes, artinya tidak terlalu kaku, mempunyai peluang untuk disesuaikan

dengan keadaan yang mungkin berubah,

3. kontinyu, artinya membutuhkan perhatian secara terus – menerus.

Menurut Nafarin ( 2007 : 9 ) Penyusunan anggaran terdiri dari empat tahap, yakni :

Tahap 1: Penentuan Pedoman Anggaran

Sebelum penyusunan anggaran, terlebih dahulu manajemen puncak menetapkan rencana besar perusahaan, seperti tujuan, kebijakan, asumsi sebagai dasar penyusunan anggaran. Membentuk panitia penyusunan anggaran yang terdiri dari direktur sebagai ketua, manajer keuangan sebagai sekretaris, dan manajer lainnya sebagai anggota.

Tahap 2: Persiapan Anggaran

Dalam tahap persiapan anggaran biasanya diadakan rapat antar bagian yang terklait saja.

Tahap 3: Penentuan Anggaran

akhir setiap komponen anggaran, koordinasi dan penelaahan komponen anggaran, dan pengesahan dan pendistribusian anggaran.

Tahap 4: Pelaksanaan Anggaran

Untuk kepentingan pengawasan setiap manajer membuat laporan realisasi anggaran. Setelah dianalisis kemudian laporan realisasi anggaran disampaikan pada direksi.

Adapun anggaran yang disusun oleh Kantor Regional VI Badan Kepegawaian Negara Medan adalah anggaran pendapatan dan belanja, dimana anggaran tersebut merupakan anggaran induk ( master bugdet ) yang berhubungan dengan aktifitas perusahaan dalam memperoleh laba pada periode yang akan datang. Hasil akhir proses penyusunan anggaran tersebut adalah laporan pendapatan dan belanja yang diproyeksikan atau perhitungan pendapatan dan belanja yang dianggarkan.

Adapun yang dilakukan Kantor Regional VI Badan Kepegawaian Negara Medan dalam prosedur penyusunan anggaran pendapatan dan belanja adalah sebagai berikut :

1. anggaran yang disusun diperinci lagi menjadi anggaran bulanan dengan maksud untuk dapat menilai prestasi kerja instansi/perusahaan pada periode setiap bulan, dengan cara membandingkan data aktual dengan anggaran,

3. jika anggaran tersebut ditolak oleh kepala kantor instansi/perusahaan maka anggaran tersebut harus direvisi dan jika diterima maka anggaran tersebut harus menjadi pedoman kerja bagi instansi/perusahaan.

B. Jenis – jenis anggaran

Anggaran dapat dikelompokkan dari enam sudut pandang. 1. Menurut dasar penyusunan, anggaran terdiri dari :

a. anggaran variabel, yaitu anggaran yang disusun berdasarkan interval (kisar) kapasitas ( aktivitas ) tertentu,

b. anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Menurut cara penyusunan, anggaran terdiri dari :

a. anggaran periodik adalah anggaran yang disusun untuk satu periode tertentu,umumnya satu tahun yang disusun setiap akhir periode,

b. anggaran kontinu adalah anggaran yang dibuat untuk memperbaiki anggaran yang telah dibuat.

3. Menurut jangka waktu, anggaran terdiri dari :

a. anggaran jangka pendek adalah anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun,

b. anggaran jangka panjang adalah anggaran yang dibuat untuk jangka waktu lebih dari satu tahun.

a. anggaran operasional adalah anggaran untuk menyusun anggaran laporan laba rugi,

b. anggaran keuangan adalah anggaran untuk menyusun anggaran neraca.

5. Menurut kemampuan menyusun, anggaran terdiri dari :

a. anggaran komprehensif merupakan rangkaian dari berbagai macam anggaran yang disusun secara lengkap,

b. anggaran parsial adalah anggaran yang disusun tidak secara lengkap, anggaran yang hanya menyusun bagian anggaran tertentu saja.

6. Menurut fungsinya, anggaran terdiri dari :

a. anggaran apropriasi adalah anggaran yang dibentuk bagi tujuan tertentu dan tidak boleh digunakan untukn tujuan lain,

b. anggaran kinerja adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi.

C. Tujuan Anggaran

Ada beberapa tujuan disusunnya anggaran, antara lain :

1. digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana,

2. memberikan batasan atas jumlah dana yang dicari dan digunakan,

3. merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan,

4. merasionalkan sumber dan investasi dana agra dapat mencapai hasil yang maksimal,

5. menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat,

6. menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

D. Manfaat dan Kelemahan Anggaran

Anggaran mempunyai banyak manfaat, antara lain :

1. segala kegiatan dapat terarah pada pencapaian tujuan bersama,

2. dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai, 3. dapat memotivasi pegawai,

4. menimbulkan rasa tanggung jawab pada pegawai,

5. menghindari pemborosan dan pembayaran yang kurang perlu,

Selain memiliki banyak manfaat, anggaran juga memiliki kelemahan – kelemahan, antara lain :

anggaran dibuat berdasarkan taksiran dan asumsi, sehingga mengandung unsur ketidakpastian,

menyusun anggaran yang cermat membutuhkan waktu, uang dan tenaga yang tidak sedikit , sehingga tidak semua perusahaan mampu menyuasun anggaran secara lengkap dan akurat,

pihak yang merasa dipaksa untuk melaksanakan anggaran dapat menggerutu dan menentang, sehingga pelaksannan anggaran dapat menjadi kurang efektif.

E. Hubungan Anggaran dengan Perencanaan

Komponen utama perencanaan adalah anggaran, yang merupakan rencana keuangan untuk masa yang akan datang. Rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Perencanaan meliputi pemilihan serangkaian aktivitas dan spesifikasi bagaimana aktivitas tersebut akan dilaksanakan. Perencanaan merupakan landasan dari proses manajemen, tanpa perencanaan tidak akan ada dasar bagi fungsi koordinasi dan pelaksanaan fungsi pengendalian.Anggaran merupakan rencana tertulis dari perusahaan, dengan adanya anggaran maka tiap bagian perusahaan dapat mengetahui apa yang harus dilakukan untuk mencapai tujuan .

yang terbaik untuk memenuhi tujuan organisasi. Pada saat menentukan pilihan tersebut dan pilihan yang lain, manajemen harus menyeimbangkan antara kesempatan dan kebutuhan sumber daya dalam organisasi.Secara umum, seluruh alternatif yang dipertimbangkan oleh manajemen dalam tahap perencanaan memiliki pengaruh terhadap pendapatan atau biaya. Rencana manajemen biasanya dijabarkan secara formal dalam bentuk anggaran dan istilah penganggaran diterapkan untuk menggambarkan proses perencanaan secara umum. Anggaran disusun tahunan dan menunjukkan rencana manajemen secara spesifik dan kuantitatif. Anggaran merupakan salah satu unsur dari perencanaan. Dengan adanya rincian dari rencana ,maka dengan demikian manajemen akan lebih mudah mengarahkan jalannya pelaksanaan kegiatan perusahaan.

Anggaran adalah bagian yang penting dari proses perencanaan karena anggaran menentukan kepastian menegenai pengelolaan sumber daya yang ada untuk mencapai tujuan. Sebelum anggaran disiapkan , pihak manajemen terlebih dahulu harus membangun suatu rencana strategis. Rencana strategis ini akan menjadi dasar dalam pembuatan anggaran perusahaan.

1. analisa terhadap pendapatan-pendapatan langsung yang mungkin akan didapat, yang berhubungan langsung dengan operasi normal perusahaan, 2. analisa terhadap belanja-belanja yang mungkin akan didapat yang

berhubungan langsung dengan operasi normal perusahaan,

3. analisa terhadap belanja-belanja yang terjadi di perusahaan yang naik turunnya belanja tersebut tanpa dipengaruhi volume kegiatan,

4. analisa terhadap belanja dan pendapatan yang mungkin terjadi dan hal ini tidak dalam operasi normal kegiatan perusahaan,

5. analisa terhadap belanja dan pendapatan yang biasanya terjadi pada tiap-tiap bulan anggaran.

Berdasarkan analisa-analisa yang telah dilakukan tersebut, maka dapat disusun Anggaran Kantor Regional VI Badan Kepegawaian Negara Medan.

F. Hubungan Anggaran dengan Pengendalian

Dimana untuk mengetahui apakah rencana yang telah ditetapkan dijalankan dengan baik, maka dibutuhkan suatu pengawasan atau pengendalian. Seperti juga perencanaan, pengendalian dilakukan secara terus menerus.

Proses pengendalian meliputi :

1. Mengukur kinerja dengan program kerja dan anggaran , yang melahirkan penyimpangan,

2. Menganalisis penyimpangan dan menemukan sebab – sebab terjadinya penyimpangan.

3. Mengambil tindakan untuk menghapus sebab- sebab penyimpangan atau mengambil tindakan perbaikan.

Pengendalian harus dilaksanakan sepanjang proses bisnis agar setiap penyimpangan yang terjadi dapat di atasi. Perusahaan besar atau kecil seyogyanya membuat anggaran, karena penganggaran itu penting untuk membuat perencanaan dan pengendalian kegiatan.

Salah satu alat atau teknik pengendalian adalah budget (anggaran), yaitu suatu ikhtisar hasil yang akan diharapkan dari pengeluaran yang disediakan untuk mencapai hasil tersebut. Pengendalian budget dapat diketahui (diawasi), apakah hasil yang diharapkan dari penerimaanatau pengeluaran itu sesuai dengan yang diinginkan atau tidak. Anggaran dipergunakan secara luas sebagai saran untuk melaksanakan pengendalian manajerial.

Ikhtisar anggaran dipergunakan secara luas sebagai suatu bentuk pengendalian menyeluruh. Ikhtisar anggaran yang merupakan penyimpulan dari semua anggaran individual, mencerminkan rencana perusahaan, sehingga volume , biaya, laba, penggunaan modal dan hasil pengembangan atas investasi dapat dilihat dalam hubungannya yang layak. Dalam bentuk ini, ikhtisar anggaran tersebut menunjukkan kepada manajemen puncak bagaiman perusahaan secar keseluruhan mencapai keberhasilan dalam mengejar tujuannya.

Adapun pengawasan dan pengendalian yang dilakukan oleh Kantor Regional VI Badan Kepegawaian Negara Medan dalam menjalankan kegiatan operasinya adalah dengan cara :

a. Mengontrol pendapatan melalui pendapatan yang diterima dan belanja-belanja yang dikeluarkan secara bulanan atau tahunan

c. Melakukan perbaikan jika terjadi penyimpangan.

Kantor Regional VI Badan Kepegawaian Negara Medan melaksanakan pengawasan dan pengendalian dengan cara :

1. Membandingkan realisasi dengan anggaran. Melalui hasil perbandingan ini perusahaan dapat mengetahui apakah telah terjadi penyimpangan atau tidak. Selanjutnya dicari faktor-faktor penyebab timbulnya perbedaan tersebut dan untuk penyimpangan yang merugikan akan dilakukan tindakan koreksi,

2. Membentuk suatu bagian yang bertugas mengawasi seluruh kegiatan yang dilakukan perusahaan sebelum menganalisis perbandingan antara realisasi dengan anggaran.

Adapun peranan anggaran sebagai alat pengawasan dan pengendalian pada Kantor Regional VI Badan Kepegawaian Negara Medan, yaitu sebagai berikut :

a. mencegah terjadinya pemborosan,

b. memberikan stándar yang memadai untuk mengukur prestasi,

c. sebagai alat pembanding seberapa jauh pelaksanaan rencana kerja yang telah dicapai perusahaan,

d. mengendalikan operasi dan belanja serta pengeluaran pada Kantor Regional VI Badan Kepegawaian Negara Medan.

perbandingan antara anggaran dengan realisasi yang terjadi untuk melihat keberhasilan anggaran yang telah disusun.

Perbedaan antara anggaran dan realisasi merupakan penyimpangan atau variance. Penyimpangan terjadi dalam dua kemungkinan, yaitu :

a. penyimpangan yang menguntungkan ( favourable variance ), b. penyimpangan yang tidak menguntungkan ( Unfavourable

variance ).

Untuk melihat bagaimana fungsi pengawasan dan pengendalian yang terjadi pada anggaran Kantor Regional VI Badan Kepegawaian Negara Medan berlangsung efektif dan efesien dapat dilihat dari hasil yang dicapai. Berikut ini adalah salah satu contoh penyimpangan-penyimpangan yang terjadi pada Kantor Regional VI Badan Kepegawaian Negara Medan berdasarkan anggaran pendapatan dan belanja pada tahun anggaran 2014.

Tabel III.1

Rincian Anggaran dan Realisasi Belanja TA 2014

Uraian Anggaran (Rp)

Realisasi Belanja

(Rp)

(%)

Belanja Pegawai 6,980,188,000 5,855,961,752 83.89% Belanja Barang 5,138,702,000 4,911,217,336 95.57% Belanja Modal 2,480,729,000 2,420,476,906 97.57%

Total Belanja Bersih 14,599,682,000 13,187,655,994 90.33%

Pengembalian Belanja - (2,911,474)

Realisasi belanja Kantor Regional VI Badan Kepegawaian Negara pada Tahun Anggaran 2014 adalah sebesar Rp 13.184.744.520 atau 90,31% dari anggaran Rp 14,599,682,000.

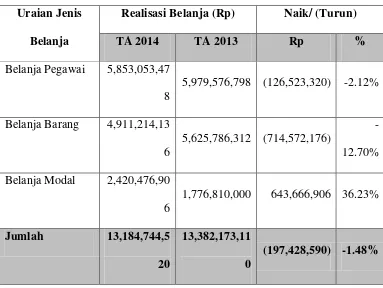

Tabel III.2

Perbandingan Realisasi Belanja TA 2014 dan 2013

Uraian Jenis

Belanja

Realisasi Belanja (Rp) Naik/ (Turun)

TA 2014 TA 2013 Rp %

Belanja Pegawai 5,853,053,47 8

5,979,576,798 (126,523,320) -2.12%

Belanja Barang 4,911,214,13

1,776,810,000 643,666,906 36.23%

Jumlah 13,184,744,5

20

13,382,173,11

0

(197,428,590) -1.48%

Berdasarkan Tabel III.2 Perbandingan Realisasi Belanja (Bersih) Tahun Anggaran 2014 dan Tahun Anggaran 2013 menunjukan bahwa realisasi belanja pada Tahun Anggaran 2014 mengalami penurunan sebesar 1.48% dibandingkan realisasi belanja Tahun Anggaran 2013.

1. Berkurangnya realisasi untuk belanja barang dikarenakan adanya kendala dalam proses pengadaan barang dan jasa serta proses pembayaran KPPN yang telah menggunakan aplikasi baru yaitu Piloting SPAN;

2. Adanya penurunan pada belanja pegawai dikarenakan adanya penurunan jumlah pegawai di Kantor Regional VI Badan Kepegawaian Negara Medan yang disebabkan adanya mutasi pegawai

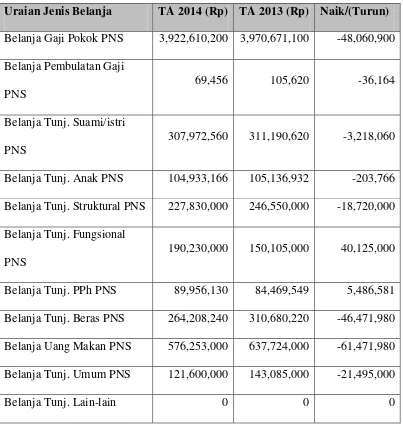

Tabel III.3

Perbandingan Belanja Pegawai TA 2014 dan TA 2013

Uraian Jenis Belanja TA 2014 (Rp) TA 2013 (Rp) Naik/(Turun)

Belanja Gaji Pokok PNS 3,922,610,200 3,970,671,100 -48,060,900 Belanja Pembulatan Gaji

PNS

69,456 105,620 -36,164

Belanja Tunj. Suami/istri PNS

307,972,560 311,190,620 -3,218,060

Belanja Tunj. Anak PNS 104,933,166 105,136,932 -203,766 Belanja Tunj. Struktural PNS 227,830,000 246,550,000 -18,720,000 Belanja Tunj. Fungsional

PNS

190,230,000 150,105,000 40,125,000

Belanja Tunj. PPh PNS 89,956,130 84,469,549 5,486,581 Belanja Tunj. Beras PNS 264,208,240 310,680,220 -46,471,980 Belanja Uang Makan PNS 576,253,000 637,724,000 -61,471,980 Belanja Tunj. Umum PNS 121,600,000 143,085,000 -21,495,000

Belanja Uang Lembur 50,299,000 23,818,000 26,481,000

Realisasi Belanja Bruto 5,855,961,752 5,983,536,243 -127,574,289

Pengembalian Belanja (2,908,274) (3,959,243) 1,050,969

Realisasi Belanja Netto 5,853,053,478 5,979,576,798 -126,523,320

Realisasi Belanja Pegawai Kantor Regional VI Badan Kepegawaian Negara Medan pada Tahun Anggaran 2014 meliputi: Belanja Gaji dan Tunjangan PNS; Belanja Gaji dan Tunjangan Pegawai Non PNS; Belanja Honorarium.

Realisasi Belanja Pegawai Tahun Anggaran 2014 dan Tahun Anggaran 2013 adalah masing-masing sebesar Rp 5.853.053.478,00 dan Rp 5.979.576.798,00. Berdasarkan Tabel III.3, realisasi belanja Tahun Anggaran 2014 mengalami penurunan sebesar 2,12 persen dari realisasi belanja Tahun Anggaran 2013. Hali ini disebabkan oleh adanya mutasi pegawai.

Tabel III.4

Perbandingan Belanja Barang TA 2014 dan TA 2013

Uraian TA 2014 (Rp) TA 2013 (Rp) Naik/(Turun)

Belanja Barang Operasional

824,121,356 919,349,875 95,228,519

Belanja Barang Non Operasional

946,477,195 1,233,237,510 286,760,315

Belanja Perjalanan 1,000,991,100 984,679,820 16,311,280

Jumlah Belanja Kotor 4,911,217,336 5,625,786,312 (714,568,976)

Pengembalian Belanja (3,200) - (3,100)

Jumlah Belanja Bersih 4,911,214,136 5,625,786,312 (714,572,076)

Realisasi Belanja Barang Tahun Anggaran 2014 dan Tahun Anggaran 2013 adalah masing-masing sebesar Rp 4.911.214.136,00 dan Rp 5.625.786.312,00. Berdasarkan Tabel III.4, realisasi belanja barang Tahun Anggaran 2014 mengalami penurunan 12,70 persen dari Realisasi Belanja Barang Tahun Anggaran 2013. Hal ini disebabkan antara lain adanya penurunan belanja barang operasional, belanja barang non operasional, belanja jasa, dan belanja pemeliharaan.

Tabel III.5

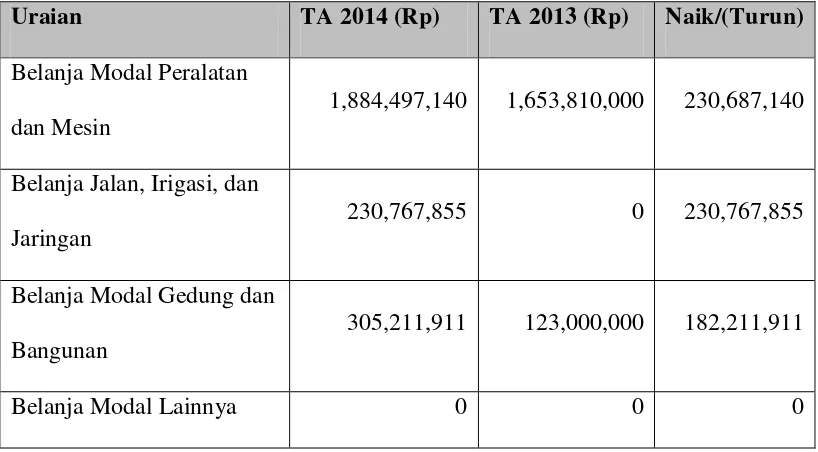

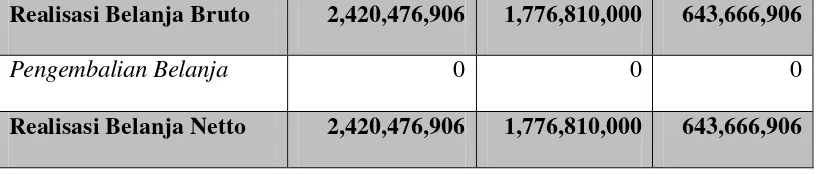

Perbandingan Realisasi Belanja Modal TA 2014 dan TA 2013

Uraian TA 2014 (Rp) TA 2013 (Rp) Naik/(Turun)

Belanja Modal Peralatan dan Mesin

1,884,497,140 1,653,810,000 230,687,140

Belanja Jalan, Irigasi, dan Jaringan

230,767,855 0 230,767,855

Belanja Modal Gedung dan Bangunan

305,211,911 123,000,000 182,211,911

Realisasi Belanja Bruto 2,420,476,906 1,776,810,000 643,666,906

Pengembalian Belanja 0 0 0

Realisasi Belanja Netto 2,420,476,906 1,776,810,000 643,666,906

Realisasi Modal Tahun Anggaran 2014 dan Tahun Anggaran 2013 adalah msing-masing sebesar Rp 2.420.476.906,00 dan Rp 1.776.810.000,00. Berdasarkan Tabel III.5, Realisasi Belanja Modal Tahun Anggaran 2014 mengalami kenaikan sebesar 36,23 persen dibandingkan Realisasi Belanja Modal Tahun Anggaran 2013. Hal ini disebabkan antara lain:

1. Adanya penambahan belanja terhadap belanja jalan, irigasi, dan jaringan 2. Adanya penambahan belanja terhadap belanja peralatan dan mesin

3. Adanya penambahan belanja terhadap belanja modal gedung dan bangunan.

Sumber : Bagian Perencanaan dan Keuangan Kantor Regional VI Badan

Kepegawaian Negara Medan.

G. Fungsi Anggaran dalam bidang Perencanaan dan Pengawasan

1. Mendasarkan kegiatan – kegiatan pada penyelidikan studi dan penelitian. Anggaran yang diperlukan untuk membantu manajemen meneliti, mempelajari masalah – masalah yang berhubungan dengan kegiatan yang akan dilakukan.

untuk jangka waktu panjang dan schedule yang teratur, akan sangat membantu dalam mengerahkan secara tepat tenaga – tenaga kepala bagian, kepala cabang dan semua tenaga operasional.

3. Untuk membantu atau menunjang kebijaksanaan perusahaan.

4. Menentukan tujuan perusahaan. Anggaran dapat membantu manajemen dalam memilih mana tujuan yang dapat dilaksanakan dan mana yang tidak.

5. Membantu menstabilkan kesempatan kerja yang tersedia. Perencanaan kebutuhan tenaga kerja yang baik akan mengakibatkan dapat dihindarkannya kelebihan dan kekurangan tenaga kerja. Tanpa rencana tenaga kerja, mengakibatkan terpaksa diberhentikannya sebagian buruh yang berlebihan. Bila terus – menerus hal ini akan mengakibatkan tidak stabilnya tingkat employment dan meningkatkan biaya pengelolaan tenaga kerja.

BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan Kantor Regional VI Badan Kepegawaian Negara Medan.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yangtelah dilakukan, yaitu sebagai berikut :

2. Fungsi anggaran sebagai alat perencanaan dan pengendalian pada Kantor Regional VI Badan Kepegawaian Negara Medan telah berjalan dengan baik, hal ini dapat dilihat dari anggaran yang dianggarkan dengan anggaran yang terealisasi hampir sama.

2. Penyusunan anggaran, Kantor Regional VI Badan Kepegawaian Negara Medan menggunakan data dan informasi yang bersumber dari pengalaman dan juga data aktual tahun-tahun sebelumnya,

Regional VI Badan Kepegawaian Negara Medan jauh lebih besar dari realisasinya,

4. Peran utama anggaran sebagai alat perencanaan dan pengendalian adalah untuk mengontrol seluruh kegiatan yang dilakukan perusahaan agar apa yang telah ditargetkan dapat tercapai, selain itu juga untuk menemukan

penyimpangan-penyimpangan yang merugikan, melihat menyebabkan penyimpangan tersebut dan melakukan tindakan perbaikan.

B. Saran

Berikut ini adalah beberapa saran yang dapat penulis diberikan untuk kebaikan dan kemajuan Kantor Regional VI Badan Kepegawaian Negara Medan :

1. Sebaiknya fungsi anggaran sebagai alat perencanaan dan pengendalian di Kantor Regional VI Badan Kepegawaian Negara Medan tetap dipertahankan, dan lebih cermat dalam membuat anggaran, agar realisasinya tidak melebihi anggaran,

2. Dalam penyusunan anggaran sebaiknya Kantor Regional VI Badan Kepegawaian Negara Medan tidak hanya menggunakan data dan informasi dari data aktual tahun sebelumnya, tetapi juga harus melihat keadaan atau kondisi kedepan,

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Marwan Asri.1998. Anggaran Perusahaan 1. Edisi Ketiga. BPFE Universitas Gadjah Mada. Yogyakarta.

Garrison, Ray H, Eric W. Noreen , dan Peter C. Brewer.2006. ManagerialAccounting. Edisi 11. Buku 1. Editor Nuri Hinduan . Penerbit Salemba Empat. Jakarta.

Harahap, Sofyan Safri. 2001. Budgeting Peranggaran Perencanaan Lengkapuntuk Membantu Manajemen.Edisi 1, Cetakan kedua. PT Raja Grafindo Persada. Jakarta.

Munandar, M.2001. Budgeting, Perencanaan Kerja Pengkoordinasian Kerja Pengawasan Kerja. Edisi Pertama. BPFE Universitas Gajah Mada.

Nafarin, M. 2004.Penganggaran Perusahaan.Edisi Revisi, Salemba Empat. Jakarta.

Prawironegoro,Darsono dan Ari Purwanto. 2008. Penganggaran Perusahaan. Edisi Pertama. Jilid 1.Mitra Wacana Media. Jakarta.

Shim, Jae K, Joel G. Siegel. 2001. Budgeting. Ahli Bahasa Julius Mulyadi, Neneng Natalia. Erlangga. Jakarta.

Lampiran 1

Struktur Organisasi Kantor Regional VI Badan Kepegawaian Negara Medan

Lampiran 2

Surat Izin Riset Pada Kantor Regional VI Badan Kepegawaian Negara