BAB I

PENDAHULUAN

A. Latar Belakang Tugas Akhir

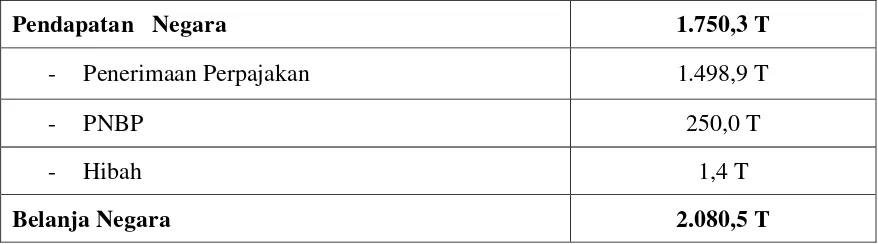

Indonesia merupakan negara yang sedang dalam tahap pengembangan untuk menjadi negara maju. Memiliki penduduk yang termasuk padat tidak mudah memang menghadapi berbagai persoalan ekonomi yang terjadi, tentu pemerintah terus berupaya mencari solusi untuk menstabilkan perekonomian di Indonesia. Kebijakan fiskal dan alokasi Anggaran Pendapatan dan Belanja Negara (APBN) yang tepat akan membantu sebagai tulang punggung reformasi ekonomi Indonesia. Pajak memiliki peranan yang sangat penting dalam meningkatkan penerimaan Anggaran Pendapatan dan Belanja Negara (APBN). Dalam postur APBN 2017 ditetapkan jumlah pendapatan negara sebesar Rp1.750,3 triliun. Jumlah ini terdiri dari penerimaan perpajakan sebesar Rp1.489,9 triliun, penerimaan negara bukan pajak (PNBP) sebesar Rp250 triliun, dan penerimaan hibah sebesar Rp1,4 triliun.

Tabel 1.1 Postur APBN 2017

Pendapatan Negara 1.750,3 T

- Penerimaan Perpajakan 1.498,9 T

- PNBP 250,0 T

- Hibah 1,4 T

Belanja Negara 2.080,5 T

- Belanja Pemerintah Pusat 1.315,5 T

- Belanja K/L 763,6 T

- Belanja Non K/L 552,0 T

- Transfer ke Daerah & Dana Desa 764,9 T

- Transfer ke Daerah 704,9 T

- Dana Desa 60,0 T

Pembiayaan Anggaran 330,2 T

Sumber : http://www.kemenkeu.go.id/apbn2017

Adapun penerimaan negara dari pajak berasal dari pajak penghasilan (PPh) sebesar 787,7 Triliun, Pajak Pertambahan Nilai (PPN) sebesar 493,9 Triliun, Pajak Bumi dan Bangunan (PBB) sebesar 17,3 Triliun, Cukai sebesar 157,2 Triliun, Bea Masuk sebesar 33,7 Triliun, Bea Keluar sebesar 0,3 Triliun dan pajak lainnya sebesar 8,7 Triliun. Berdasarkan Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 pasal 1 angka 1, “ Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

peningkatan konsumsi, belanja Pemerintah, investasi, dan perdagangan internasional. Untuk meningkatkan konsumsi atau daya beli masyarakat, peran Pemerintah dalam hal ini adalah dengan menaikkan besaran Penghasilan Tidak Kena Pajak (PTKP). Dengan dinaikkannya besaran PTKP tersebut maka jumlah

disposable income yang akan digunakan untuk konsumsi semakin besar.

Penghasilan Tidak Kena Pajak (PTKP) merupakan penghasilan tertentu yang tidak dikenakan pajak . Untuk menghitung besarnya Penghasilan Kena Pajak wajib pajak orang pribadi dalam negeri, penghasilan netonya dikurangi jumlah Penghasilan Tidak Kena Pajak (Siti Resmi, 2013:96).

mengurangi pendapatan berupa pajak kepada pemerintah yang biasa didapat dari pajak penghasilan orang pribadi.

Berdasarkan uraian di atas, penulis tertarik untuk membuat Laporan Tugas

Akhir dengan judul : “ Pengaruh Perubahan Besaran Penghasilan Tidak Kena

Pajak (PTKP) Pajak Penghasilan Orang Pribadi Terhadap Penerimaan

Pajak pada Kantor Pelayanan Pajak Pratama Binjai.“

B. Tujuan dan Manfaat

1. Tujuan

Adapun tujuan penulisan proposal metode dan teknik penulisan laporan tugas akhir ini adalah sebagai berikut :

a. Untuk mengetahui pengaruh sebelum dan sesudah adanya perubahan penyesuaian besaran Penghasilan Tidak Kena Pajak (PTKP) terhadap penerimaan pajak di Kantor Pelayanan Pajak Pratama Binjai

b. Untuk mengetahui mekanisme perhitungan pajak terutang berdasarkan perubahan besaran Penghasilan Tidak Kena Pajak (PTKP) Wajib Pajak Penghasilan orang pribadi di Kantor Pelayanan Pajak Pratama Binjai

c. Untuk mengetahui perbandingan jumlah wajib pajak orang pribadi sebelum dan sesudah adanya perubahan besaran Penghasilan Tidak kena Pajak (PTKP) di Kantor Pelayanan Pajak Pratama Binjai

(PTKP) kepada masyarakat untuk mencapai target penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama Binjai

2. Manfaat

Adapun manfaat yang penulis harapkan dalam melaksanakan Tugas Akhir ini kedepannya adalah :

2.1 Bagi Mahasiswa

a. Mahasiswa dapat memperoleh kesempatan dan pengalaman untuk belajar pada suatu instansi pemerintah dalam hal ini Kantor Pelayanan Pajak Pratama Binjai.

b. Menjadi wadah bagi mahasiswa untuk mempersiapkan dirinya untuk menjadi mahasiswa yang siap memasuki dunia kerja yang semakin sulit, karena telah dibekali keterampilan dan pengalaman-pengalaman dunia kerja dalam melaksanakan Tugas Akhir ini.

c. Menerapkan teori-teori yang di dapat selama perkuliahan , khususnya tentang perhitungan besaran pajak terutang sesuai dengan penyesuaian Penghasilan Tidak Kena Pajak (PTKP) wajib pajak Orang Pribadi.

d. Mendorong mahasiswa menjadi tenaga ahli yang siap pakai

f. Meningkatkan kemampuan berkomunikasi dan sarana peningkatan rasa percaya diri dalam berinteraksi dengan dunia kerja.

2.2 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

a. Untuk meningkatkan hubungan kerja sama antara Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik USU dengan instansi pemerintah, khususnya Kantor Pelayanan Pajak Pratama Binjai

b. Guna meningkatkan profesionalisme, memperluas wawasan serta memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya di bidang perpajakan

c. Sebagai pengenalan antara mahasiswa dengan Kantor Pelayanan Pajak Pratama Binjai dalam memberikan uji nyata mengenai pengetahuan yang diterima mahasiswa dalam peningkatan kreatifitas pribadi mahasiswa

d. Meningkatkan sumber daya manusia yang lebih berkompeten dan berintegritas

e. Sarana untuk mempromosikan sumber daya manusia atau mahasiswa/I program studi Diploma III Administrasi Perpajakan FISIP USU

a. Sebagai sarana untuk mempererat hubungan antara Program Studi Diploma III Administrasi Perpajakan FISIP USU dengan Kantor Pelayanan Pajak Pratama Binjai

b. Bagi instansi Kantor Pelayanan Pajak Pratama Binjai sebagai sarana masukan dalam pelaksanaan administrasi perpajakan

c. Membantu pemerintah dalam mensosialisasikan pajak dengan efektif dan efisien kepada wajib pajak ataupun masyarakat sekitarnya melalui mahasiswa Program Studi Diploma III Administrasi Perpajakan FISIP USU yang telah melaksankan Tugas Akhir.

2.3 Bagi Masyarakat

a. Sebagai sumber informasi yang ilmiah kepada masyarakat mengenai perpajakan khususnya perubahan besaran Penghasilan Tidak Kena Pajak (PTKP) dalam hal untuk meningkatkan kewajibannya di bidang perpajakan.

C. Uraian Teoritis

1. Pengertian

b. S.I. Djajadiningrat berpendapat bahwa : “Pajak adalah suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara negara secara umum.” (Siti Resmi, 2014 : 1)

c. Prof. Dr. Rochmat Soemitro , S.H. berpendapat bahwa : “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.” (Siti Resmi, 2014 : 1)

d. Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. e. Wajib Pajak adalah orang pribadi atau badan yang telah memenuhi

kewajiban subjektif dan objektif. Kewajiban pajak subjektif dimulai pada saat dilahirkan, berada, atau berniat untuk bertempat tinggal di Indonesia dan berakhir pada saat meninggal dunia atau meninggalkan Indonesia untuk selama-lamanya. Sedangkan kewajiban pajak objektif dimulai pada saat menerima atau memperoleh penghasilan sesuai dengan peraturan perundangan yang berlaku.

menjadi Objek Pajak Penghasilan yang harus dibayar Wajib Pajak di Indonesia. ( Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan )

2. Prinsip –prinsip Pemungutan Pajak

Dalam buku Abdul Halim, dkk “Perpajakan : Konsep, Aplikasi, Contoh,

dan Studi Kasus” (2014 : 2), dalam sistem perpajakan modern ada tiga prinsip utama perpajakan adalah :

a. Efficiency

Pemungutan pajak harus mudah dan murah dalam penagihannya, sehingga hasil pemungutan pajak lebih besar dari biaya pemungutannya.

b. Equity

Pemungutan pajak harus adil di antara satu wajib pajak dengan wajib pajak lainnya.Pajak dikenakan kepada wajib pajak harus sebanding dengan kemampuannya untuk membayar pajak tersebut dan manfaat yang diterimanya.

c. Economic effects must be considered

Pajak yang dikumpulkan dapat memengaruhi kehidupan ekonomis wajib pajak, hal ini harus dipertimbangkan ketika merumuskan kebijakan perpajakan. Pajak yang dikumpulkan jangan sampai membuat seseorang melarat atau menggangu kelancaran produksi perusahaan.

Subjek pajak penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan Pajak Penghasilan. Undang-Undang Pajak Penghasilan di Indonesia mengatur pengenaan Pajak Penghasilan terhadap Subjek Pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam Tahun Pajak. Subjek Pajak akan dikenakan Pajak Penghasilan apabila menerima atau memperoleh penghasilan sesuai dengan peraturan perundang-undangan yang berlaku.

Subjek pajak penghasilan (PPh) terdiri atas : a. Orang Pribadi

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia. Misalnya Budi adalah warga negara Indonesia yang bekerja sebagai seorang karyawan tetap di PT X dan memperoleh penghasilan setiap bulanya dari PT X b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak

Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak, yaitu ahli waris. Penunjukkan warisan yang belum terbagi sebagai subjek pajak pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan. Misalnya Ny. Wanda Miranda semasa hidupnya merupakan pemilik usaha salon “Cantik Mempesona” di Jakarta. Ny. Wanda Miranda

diperoleh dari usaha salonnya tersebut serta selalu melakukan pencatatan atas penerimaan dan pengeluaran usaha salonnya. Pada awal Januari 2016, Wanda Miranda meninggal dunia karena sakit dan meninggalkan 2 orang anak sebagai ahli warisnya. Pada Januari 2017, seluruh harta warisan Ny. Wanda Miranda baru akan dibagikan kepada ahli waris. Usaha salon “Cantik Mempesona”

tersebut tetap berjalan dengan pengawasan oleh salah satu putri Ny. Wanda Miranda, yaitu Nn. Winda Marina. Pada Tahun 2016, Ahli waris harus tetap melaporkan penghasilan yang diterima salon “Cantik Mempesona” dengan menggunakan NPWP milik

Almarhumah Ny. Wanda Miranda. Pajak Penghasilan tersebut di atas juga harus disetorkan dan dilaporkan oleh ahli waris Ny. Wanda Miranda dengan menggunakan NPWP milik Almarhumah Ny. Wanda Miranda karena belum terjadi pembagian warisan. Pada Januari 2017 ketika warisan tersebut sudah dibagikan, maka berakhir pula kedudukan warisan tersebut sebagai Subjek Pajak menggantikan Ny. Wanda Miranda. Ahli waris dapat mengajukan permohonan penghapusan NPWP milik Almarhumah Ny. Wanda Miranda. Penghapusan NPWP tersebut dilakukan secara jabatan yang dilakukan oleh Kantor Pelayanan Pajak berdasarkan Undang-Undang Perpajakan

c. Badan

usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik Negara atau Daerah dengan nama dan dalam bentuk apapun, firma kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi social politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan Bentuk Usaha Tetap. Misalnya PT Perkebunan Nusantara , Inalum , PT Angkasa Pura , dan lain sebagainya.

d. Bentuk Usaha Tetap

Bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu dua belas bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia. Misalnya KFC, Texas , Mc Donald

( Berdasarkan Pasal 2 Undang-Undang Nomor 36 Tahun 2008 )

4. Penghasilan Tidak Kena Pajak (PTKP)

memperoleh penghasilan yang digabung dengan penghasilannya, maka WP tersebut mendapat tambahan PTKP untuk isteri dengan besaran yang sama dengan PTKP wajib pajak. Wajib Pajak yang mempunyai anggota keluarga sedarah dan semenda dalam garis keturunan lurus yang menjadi tanggungan sepenuhnya, misalnya orang tua, mertua, anak kandung, anak angkat, diberikan tambahan PTKP untuk paling banyak 3 (tiga) orang. Anggota keluarga yang menjadi tanggungan sepenuhnya adalah anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya ditanggung oleh wajib pajak.

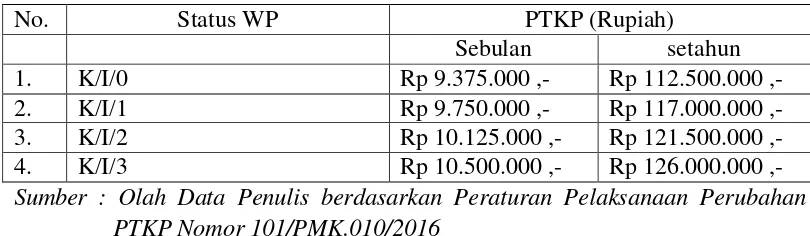

Jumlah PTKP berdasarkan Peraturan Menteri Keuangan Nomor 101/PMK.010/2016.

Tabel 1.2 Penghasilan Tidak Kena Pajak (PTKP) Tahun 2016

Uraian Sebulan Setahun

Sumber : Olah Data Penulis berdasarkan Peraturan Pelaksanaan Perubahan PTKP Nomor 101/PMK.010/2016

Tabel 1.3 Penghasilan Tidak Kena Pajak (PTKP) Tahun 2016

Sumber : Olah Data Penulis berdasarkan Peraturan Pelaksanaan Perubahan PTKP Nomor 101/PMK.010/2016

Table 1.4 Penghasilan Tidak Kena Pajak (PTKP) Tahun 2016

No. Status WP PTKP (Rupiah)

Sumber : Olah Data Penulis berdasarkan Peraturan Pelaksanaan Perubahan PTKP Nomor 101/PMK.010/2016

Tabel 1.5 Penghasilan Tidak Kena Pajak (PTKP) Tahun 2016

No. Status WP PTKP (Rupiah)

Sumber : Olah Data Penulis berdasarkan Peraturan Pelaksanaan Perubahan PTKP Nomor 101/PMK.010/2016

D. Ruang Lingkup

Adapun Ruang Lingkup Penulisan Tugas Akhir ini adalah :

2. Mengetahui mekanisme perhitungan pajak terutang berdasarkan perubahan besaran Penghasilan Tidak Kena Pajak (PTKP) Wajib Pajak Penghasilan orang pribadi di Kantor Pelayanan Pajak Pratama Binjai. 3. Mengetahui perbandingan jumlah wajib pajak orang pribadi sebelum dan

sesudah adanya perubahan besaran Penghasilan Tidak kena Pajak (PTKP) di Kantor Pelayanan Pajak Pratama Binjai.

4. Mengetahui upaya yang dilakukan oleh petugas pajak dalam mensosialisasikan perubahan besaran Penghasilan Tidak Kena Pajak (PTKP) kepada masyarakat untuk mencapai target penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama Binjai.

E. Metode Penulisan

Dalam mengerjakan dan menyelesaikan Laporan Tugas Akhir ini penulis menggunakan metode :

1. Tahap Persiapan

2. Studi Literatur

Pada tahap ini penulis melakukan kegiatan studi mencari data serta informasi-informasi dengan melakukan studi kepustakaan seperti membaca dan mengumpulkan landasan teori-teori , internet , Peraturan Perundang-undangan di bidang Perpajakan, Peraturan Pemerintah, catatan-catatan, maupun bahasa yang tertulis yang berhubungan dengan pengaruh perubahan PTKP orang pribadi terhadap penerimaan pajak.

3. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai Pengaruh Perubahan PTKP orang pribadi terhadap penerimaan pajak melalui :

a. Data Primer

Data yang diperoleh dari pihak-pihak yang telah mengetahui dan memahami tentang objek kajian Tugas Akhir.

b. Data Sekunder

Data yang diperoleh dari referensi ilmiah mengenai Pengaruh Perubahan PTKP Orang Pribadi terhadap Penerimaan Pajak dan dokumentasi di Kantor Pelayanan Pajak Pratama Binjai

4. Analisis Data dan Evaluasi

F. Metode Pengumpulan Data

Untuk menyimpulkan data dan informasi yang diperlukan dalam metode dan teknik penulisan laporan tugas akhir ini, maka penulis menggunakan metode pengumpulan data sebagai berikut :

1. Daftar Pertanyaan

Kegiatan mengumpulkan, mencari data dan informasi dengan mengajukan pertanyaan-pertanyaan kepada pegawai yang dianggap mampu memberikan informasi. Pertanyaan yang diajukan berhubungan dengan Pengaruh Perubahan PTKP Orang Pribadi terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama Binjai

2. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Kantor Pelayanan Pajak Pratama Binjai, mengenai Pengaruh Perubahan PTKP Orang Pribadi terhadap Penerimaan Pajak, dalam hal ini penulis memberikan suatu pengantar untuk melaksanakan data yang akan diminta pada Kantor Pelayan Pajak Pratama Binjai

3. Daftar Dokumentasi

G. Sistematika Penulisan

Dalam pembahasan penulisan laporan Tugas Akhir ini penulis menyajikan pembahasan ke dalam 5 bab yang terdiri dari :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis melakukan penelitian, tujuan dan manfaat penelitian, uraian teoritis, ruang lingkup penelitian, metode penelitian, metode pengumpulan data dan sistematika penulisan

BAB II : GAMBARAN UMUM KANTOR PELAYANAN

PAJAK (KPP) PRATAMA BINJAI

Pada bab ini dibahas mengenai sejarah singkat Kantor Pelayan Pajak (KPP) Pratama Binjai,Visi dan Misi, Letak Geografis Kantor Pelayan Pajak (KPP) Pratama Binjai, Wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Binjai, Uraian Tugas Pokok dan Fungsi, Struktur Organisasi, serta Jumlah pegawai Kantor Pelayan Pajak (KPP) Pratama Binjai

BAB III : GAMBARAN DATA PENGARUH PERUBAHAN

PTKP ORANG PRIBADI TERHADAP

Pada bab ini penulis akan menguraikan mengenai pengertian Pajak Penghasilan pasal 21, Subjek Pajak Penghasilan pasal 21 , Objek Pajak Penghasilan pasal 21, Dasar Hukum Pajak Penghasilan pasal 21, Pemotong Pajak Penghasilan pasal 21,Penghasilan yang dipotong Pajak Penghasilan Pasal 21, Penghasilan yang tidak dipotong Pajak Penghasilan pasal 21, Mekanisme Pemotongan Pajak Penghasilan Pasal 21, Tarif Pajak Pajak Penghasilan pasal 21 Orang Pribadi, Bukti Pemotongan Pajak Penghasilan Pasal 21, Perubahan PTKP dari tahun ke tahun, Penghasilan Tidak Kena Pajak (PTKP) bagi Wajib Pajak Tidak Kawin, Penghasilan Tidak Kena Pajak (PTKP) bagi Wajib Pajak Kawin, Penghasilan Tidak Kena Pajak (PTKP) bagi Wajib Pajak kawin dan isteri bekerja, Penghasilan Tidak Kena Pajak (PTKP) wanita kawin yang melakukan perjanjian pemisahan harta (PH) atau memilih melaksanakan hak dan kewajiban perpajakannya secara terpisah dari suami (MT), Penghasilan Tidak Kena Pajak wanita kawin dengan status hidup berpisah (HB) , Penghasilan Tidak Kena Pajak atas Warisan.

BAB IV : ANALISIS DAN EVALUASI DATA

diterima selama proses riset di Kantor Pelayanan Pajak (KPP) Pratama Binjai

BAB V : KESIMPULAN DAN SARAN