Universitas Kristen Maranatha

ABSTRAK

Pengendalian merupakan hal yang sangat penting dalam melakukan aktivitas suatu perusahaan. Biaya gaji merupakan sumber daya yang cukup besar dan perhitungannya komplek, yang dapat menimbulkan penyimpangan atau kecurangan apabila sistem penggajian kurang diawasi dengan baik. Untuk menghindari hal tersebut, diperlukan adanya pengendalian internal atas gaji. Sehubungan dengan hal tersebut penulis akan membahas mengenai peranan pengendalian intern dalam menunjang efektivitas pembayaran upah dan gaji.

Struktur organisasi dan uraian tugas yang jelas akan mempengaruhi tercapainya efektivitas pengendalian intern. Karena dalam struktur organisasi terlihat adanya pemisahan fungsi dan pembagian wewenang antara bagian satu dengan bagian lain dan uraian tugas yang jelas dapat membantu pegawai untuk melaksanakan tugas dengan baik

Penulis melakukan penelitian pada PT. Pindad (Persero), yang bergerak dalam produksi senjata.

Dalam menyusun skripsi ini penulis menggunakan metode penelitian deskriptif analisis yang bertujuan memberikan gambaran yang jelas mengenai objek penelitian dan kemudian dilakukan analisis terhadap objek penelitian tersebut dengan pendekatan studi kasus.

Pengumpulan data dilakukan melalui penelitian lapangan, yaitu kuesioner, wawancara, observasi, dan melakukan studi kepustakaan.

Berdasarkan hasil penelitian dan pembahasan yang penulis uraikan, dapat diambil kesimpulan bahwa telah diterapkannya dengan baik pembayaran gaji pada PT. Pindad (Persero).

Kata kunci : Pengendalian intern dan efektivitas pembayaran gaji dan upah.

Universitas Kristen Maranatha

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian 1

1.2 Identifikasi Masalah 4

1.3 Tujuan Penelitian 4

1.4 Kegunaan Penelitian 5

1.5 Rerangka Penelitian 5

1.6 Metode Penelitian 10

1.7 Lokasi dan Waktu Penelitian 11

BAB II TINJAUAN PUSTAKA

2.1. Pengertian Peranan 12

2.2. Sistem 13

2.3. Pengendalian Intern 13

2.3.1. Pengertian Pengendalian Intern 14 2.3.2. Tujuan Pengendalian Intern 15 2.3.3. Komponen Pengendalian Intern 17

2.3.3.1. Lingkungan Pengendalian (Control Environment) 18

2.3.3.2. Penetapan Risiko (Risk Assessment) 20 2.3.3.3. Aktivitas Pengendalian (Control Activities) 22

Universitas Kristen Maranatha

2.3.3.4. Informasi dan Komunikasi (Information and

Communication) 24

2.3.3.5. Pemantauan (Monitoring) 25

2.3.4. Keterbatasan Pengendalian Intern 25

2.4. Upah dan Gaji 27

2.4.1. Pengertian Upah dan Gaji 28

2.4.2. Pengendalian Intern atas Upah dan Gaji 29 2.4.2.1. Prosedur Penerimaan, Pengangkatan, dan

Pemberhentian Karyawan 30

2.4.2.2. Prosedur Pencatatan Waktu Kerja 31 2.4.2.3. Prosedur Perhitungan Upah dan Gaji 32 2.4.2.4. Prosedur Pembayaran Upah dan Gaji 32

2.5. Pengerian Efektivitas 34

2.6. Efektivitas Pembayaran Upah dan Gaji 35

BAB III OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian 37

3.1.1. Sejarah Singkat Perusahaan 37 3.1.2. Tujuan, Visi, Misi PT. PINDAD (Persero) 41 3.1.3. Aktivitas PT. PINDAD (Persero) 43 3.1.4. Struktur Organisasi PT. PINDAD (Persero) 45 3.1.5. Uraian Tugas PT. PINDAD (Persero) 48

3.2. Metode Penelitian 56

3.2.1. Penentuan Responden 57

3.2.2. Cara Pengumpulan dan Pengolahan Data 57

3.2.3. Operasionalisasi Variabel 58

3.2.3.1. Skala Pengukuran 60

Universitas Kristen Maranatha

3.2.4. Rancangan Pengujian Hipotesis 61

3.2.4.1. Penetapan Hipotesis 61

3.2.4.2. Pengujian Data 62

3.2.4.3. Pengujian Statistik 66

3.2.4.4. Penetapan Tingkat Signifikan 67 3.2.4.5. Kriteria Penerimaan dan Penolakan

Hipotesis 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian 68

4.1.1. Pelaksanaan Pengendalian Intern atas

Pembayaran Upah dan Gaji 68

4.1.1.1. Lingkungan Pengendalian 68 4.1.1.2. Penetapan Risiko (Risk Assessment) 78 4.1.1.3. Aktivitas Pengendalian (Control Activities) 82 4.1.1.4. Informasi dan Komunikasi (Information

and Communication) 89

4.1.1.5. Pemantauan (Monitoring) 90

4.1.2. Pelaksanaan Pembayaran Upah dan Gaji 91

4.2. Pembahasan 97

4.2.1. Pelaksanaan Pengendalian Intern atas Pembayaran

Upah dan Gaji 97

4.2.2. Efektivitas Pembayaran Upah dan Gaji 103 4.2.3. Peranan Pengendalian Intern dalam Menunjang

Efektivitas Pembayaran Upah dan Gaji 104 4.3. Analisis Hasil Pengumpulan Data 105

Universitas Kristen Maranatha

4.4. Analisis Pengujian Hipotesis 106

4.4.1. Analisis Deskriptif 106

4.4.2. Pengujian Data 108

4.4.2.1. Uji Validitas 108

4.4.2.2. Uji Reliabilitas 112

4.4.2.3. Analisis Koefisien Korelasi Pearson 114

BAB V SIMPULAN DAN SARAN

5.1. Simpulan 117

5.2. Saran 120

DAFTAR PUSTAKA 121

LAMPIRAN

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman 1. Tabel 3.1 : Operasionalisasi Variabel 59

2. Tabel 3.2 : Hubungan Keeratan antar Variabel 66

3. Tabel 4.1 : Hasil Pengujian Validitas Variabel X 109

4. Tabel 4.2 : Hasil Pengujian Validitas Variabel Y 111

5. Tabel 4.3 : Skor Jawaban Kuesioner Variabel X

dan Variabel Y 115

Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman 1. Gambar 1.1 : Rerangka Pemikiran 9

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1. Lampiran 1 : Struktur Organisasi PT. PINDAD (Persero)

2. Lampiran 2 : Kuesioner

3. Lampiran 3 : Hasil Jawaban Kuesioner Variabel Independen (Peranan

Pengendalian Intern )

4. Lampiran 4 : Hasil Jawaban Kuesioner Variabel Dependen

(Perwujudan Efektivitas Pembayaran Upah dan Gaji)

5. Lampiran 5 : Hasil Pengolahan SPSS 13

Lampiran 1

B. PERTANYAAN KHUSUS

JAWABAN KUISIONER

No

PERNYATAAN

SS S RR TS STS

1 Perusahaan terdapat kebijakan tertulis mengenai

integritas dan kedisiplinan bagi seluruh karyawan.

2 Pimpinan dalam menerapkan integritas dan nilai

etika mengkomunikasikannya kepada seluruh

karyawan.

3 Perusahaan memberikan pelatihan bagi

karyawannya

4 Perusahaan memberikan imbalan khusus bagi

karyawan yang memiliki pengetahuan dan

keahlian khusus.

5 Dewan komisaris berpartisipasi aktif dalam

menentukan kebijakan serta prosedur dalam

perusahaan.

6 Dewan komisaris terlibat aktif dalam menilai dan

mengawasi setiap kegiatan operasional

Lampiran 1

7 Pengendalian intern dijadikan landasan dalam

melakukan setiap pelaksanaan kebijakan

perusahaan.

8 Dalam pengambilan keputusan manajemen

melibatkan para anggotanya

9 Perusahaan memiliki struktur organisasi yang

menggambarkan garis wewenang dan tanggung

jawab yang jelas.

SS S RR TS STS

10 Struktur organisasi memberikan informasi yang

jelas mengenai aktivitas keseluruhan bagian yang

ada dalam perusahaan.

11 Pimpinan dalam melimpahkan wewenang dan

tanggung jawab dikomunikasikan dengan jelas.

12 Pimpinan dalam melakukan pelimpahan

wewenang dan tanggung jawab memperhatikan

kemampuan dari karyawan tersebut.

13 Kepala bagian personalia dalam melakukan setiap

tindakan bertindak sesuai dengan kebijakan dan

Lampiran 1

14 Kepala bagian personalia dalam melakukan

penerimaan karyawan benar-benar

memperhatikan kemampuan karyawannya tidak

dipengaruhi aspek nepotisme.

15 Di dalam perusahaan terjadi rotasi jabatan

(pemindahan seseorang dari satu jabatan ke

jabatan lainnya/ adanya promosi.)

16 Perubahan dalam lingkungan operasi perusahaan

menyebabkan perubahan dalam sistem

pengendalian.

17 Perusahaan telah mempersiapkan

langkah-langkah dalam mengantisipasi setiap risiko yang

mungkin terjadi.

18 Semua unsur dalam jenjang manajer dilibatkan

dalam melakukan penetapan risiko

SS S RR TS STS

19 Terdapat pemisahan fungsi antara otorisasi dan

Lampiran 1

20 Perusahaan terdapat pengendalian yang

memastikan bahwa setiap transaksi yang terjadi

dalam sistem akuntansi secara tepat di otorisasi.

21 Perusahaan terdapat pengamanan yang memadai

atas fasilitas-fasilitas perusahaan.

22 Perusahaan terdapat pemeriksaan kinerja

individual.

23 Terdapat pertukaran informasi dalam perusahaan

guna melakukan kerjasama dalam melaksanakan

kegiatan operasi.

24 Terdapat sistem informasi yang memadai yang

dapat memastikan kelengkapan pencatatan.

25 Sistem informasi antar karyawan cukup memadai.

26 Manajer melakukan pemantauan kepada setiap

bawahannya.

27 Manajer melakukan pemantauan secara langsung

terhadap setiap kegiatan operasi dalam

perusahaan.

28 Perusahaan terdapat pemantauan secara periodik

Lampiran 1

29 Perekrutan karyawan dilakukan hanya jika

terdapat posisi kosong dalam perusahaan.

30 Karyawan yang diterima telah sesuai dengan

persyaratan yang ditentukan.

SS S RR TS STS

31 Karyawan yang diterima, ditempatkan sesuai

dengan pengetahuan dan keahlian yang dimiliki.

32 Setiap transaksi pemberian upah dan gaji yang

terjadi telah dicatat dengan benar.

33 Setiap transaksi pemberian upah dan gaji dicatat

sesuai dengan waktu terjadinya transaksi.

34 Terdapat bukti-bukti yang mendukung kebenaran

data yang digunakan.

35 Kebijakan yang telah ditetapkan telah terpenuhi.

36 Hukum dan peraturan telah ditaati dalam

pelaksanaan kegiatan operasi dalam perusahaan.

37 Kebijakan perusahaan telah sesuai dengan hukum

dan peraturan yang telah ditetapkan oleh

Lampiran 1

38 Jumlah upah dan gaji yang diterima karyawan

sesuai dengan perjanjian yang ditetapkan

sebelumnya.

39 Besarnya tarif upah dan gaji karyawan dalam

perusahaan ditetapkan berdasarkan tingkat

pendidikan, pengalaman, dan kemampuan.

40 Jumlah upah dan gaji yang diterima karyawan

sesuai dengan jasa yang diberikan kepada

perusahaan.

41 Dalam pengambilan upah dan gaji, karyawan

diharuskan untuk memakai kartu identitas yang

menunjukkan bahwa dia benar-benar karyawan

perusahaan.

SS S RR TS STS

42 Dalam mengambil upah dan gaji, karyawan

diharuskan untuk menandatangani daftar upah dan

gaji karyawan tersebut.

43 Dalam mengambil upah dan gaji, karyawan

diharuskan berhubungan langsung dengan bagian

Lampiran 1

44 Pembayaran upah dan gaji karyawan dilakukan

tepat pada waktunya.

45 Ada jangka waktu bagi karyawan yang belum

mengambil upah dan gajinya.

46 Pembayaran upah dan gaji yang dilakukan

perusahaan selalu tepat pada tanggal yang

ditetapkan.

47 Pembayaran upah dan gaji dilakukan berdasarkan

catatan waktu kerja karyawan.

48 Upah dan gaji yang diberikan dimasukkan ke

dalam amplop.

49 Gaji yang diberikan disertai dengan slip gaji.

50 Terdapat prosedur khusus untuk upah dan gaji

yang belum diambil karyawan.

51 Kepala bagian personalia memeriksa daftar hadir

atau catatan jam kerja karyawan.

52 Kepala bagian keuangan memeriksa

potongan-potongan yang ada dalam upah dan gaji.

53 Kepala bagian keuangan selalu memeriksa daftar

Lampiran 1

SS S RR TS STS

54 Terdapat dokumen yang dapat dijadikan bukti

telah dilakukannya pembayaran upah dan gaji.

55 Terdapat dokumen yang dapat dijadikan bukti

bahwa pembayaran upah dan gaji dilakukan pada

orang yang berhak.

56 Terdapat dokumen yang dapat dijadikan bukti

bahwa pembayaran upah dan gaji dilakukan tepat

waktu.

57 Terdapat dokumen yang dapat dijadikan bukti

bahwa besarnya upah dan gaji yang dibayarkan

sesuai.

Lampiran 1

KUISIONER PENELITIAN

"PERANAN PENGENDALIAN INTERN

TERHADAP EFEKTIVITAS PEMBAYARAN GAJI DAN UPAH

PT. PINDAD (Persero) DI BANDUNG”

Bandung, 5 Desember 2007

Kepada Yth,

Bapak/ibu respoden

Di tempat

Dengan hormat,

Melalui kuisioner ini saya mohon dengan hormat kesediaan Bapak/Ibu untuk meluangkan waktu memberikan respon terhadap

pertanyaan-pertanyaan yang terlampir. Pertanyaan mengungkap bagaimana kegiatan pelaksanaan Peranan sistem pengendalian intern terhadap

efektivitas pembayaran upah dan gaji pada PT. PINDAD (Persero).

Bantuan yang diberikan bapak/ibu dengan mengisi seluruh pertanyaan yang diajukan sangat besar artinya bagi saya. Data yang terkumpul

hanya akan saya gunakan dalam penyusunan skripsi di Fakultas Ekonomi Jurusan Akuntansi Universitas Kristen Maranatha. Perlu saya

sampaikan juga bahwa jawaban-jawaban yang bapak/ibu berikan sangat terjamin kerahasiannya dan hanya digunakan untuk kepentingan

penelitian dan sumbangan pemikiran bagi PT. PINDAD (Persero).

Atas bantuan dan waktu luang bapak/ibu berikan untuk mengisi kuesioner ini, saya ucapkan terima kasih.

Lampiran 1

Hormat saya,

Donny Pasihar Panaily

KERTAS KERJA PENELITIAN

Petunjuk Pengisian Kuisioner

Pertanyaan hanya terdiri dari dua tipe, yaitu tipe pilihan dan isian. Pada tipe pilihan, Bapak/Ibu dipersilahkan unuk member tanda ( √ )

pada kolom jawaban “Sangat Setuju” (SS), “Setuju” (S), “Ragu-Ragu” (RR), “Tidak Setuju” (TS), serta “Sangat Tidak Setuju” (STS), yang

dianggap paling tepat. Sedangkan pada tipe isian, isilah pada tempat yang disediakan dengan jelas dan singkat. Seandainya Bapak/Ibu

berkeberatan mencantumkan nama, pertanyaan no. 1 boleh tidak dijawab.

A. PERTANYAAN UMUM

1. Nama : ...

2. Usia : ...

3. Jenis Kelamin : ...

4. Jabatan : ...

5. Pendidikan Terakhir :

a. SMA/Sederajat

Lampiran 1

c. Strata 1

d. Strata 2

6. Latar Belakang Pendidikan :

a. Akuntansi

b. Manajemen

c. Lainnya

Lampiran 1

Lampiran 1

HASIL JAWABAN KUESIONER VARIABEL DEPENDEN

(EFEKTIVITAS PEMBAYARAN UPAH DAN GAJI)

Bab I/ Pendahuluan Universitas Kristen Maranatha

BAB 1

PENDAHULUAN

1.1.Latar Belakang Penelitian

Seiring dengan perkembangan yang kian meningkat di dalam dunia usaha dewasa ini tentunya akan berpengaruh pula terhadap ruang lingkup aktivitas perusahaan-perusahaan yang merupakan tulang punggung bagi perkembangan dunia usaha. Keadaan ini akan mengakibatkan kegiatan operasi yang merupakan tanggung jawab menajemen semakin meningkat dan kompleks, sehingga manajemen akan menghadapi kesulitan di dalam menjalankan fungsi pengendalian maupun pengawasan terhadap setiap tahapan operasi perusahaan, di lain pihak manajemen dituntut untuk mengelola perusahaan secara efektif dan efisien. Jika pengelolaan manajemen tidak efektif dan efisien maka akan menyebabkan perusahaan tidak mampu bersaing seperti perusahaan penghasil produk sepatu bermerek Nike yang harus menutup usahanya dan bermasalah dalam pembayaran gaji karyawannya.

Oleh karena itu dapat disadari sepenuhnya bahwa efektivitas dan efisiensi adalah dasar dari keberhasilan suatu perusahaan, kelangsungan hidup perusahaan dalam menjalankan aktivitasnya dan untuk mencapai tujuan dari perusahaan. Kondisi ini menuntut pimpinan perusahaan untuk melimpahkan sebagian wewenang, tugas dan tanggungjawabnya kepada bawahan secara sistematis.

Oleh karena bertambah luasnya aktivitas perusahaan, pihak manajemen dituntut untuk dapat bekerja secara lebih efektif dan efisien dalam menjalankan

Bab I/ Pendahuluan Universitas Kristen Maranatha

aktivitas perusahaan, dan dengan bertambahnya aktivitas perusahaan, akan menyebabkan rentang pengendalian perusahaan juga akan semakin luas. Dengan rentang pengendalian yang semakin luas ini dapat menimbulkan celah-celah sehingga rentan akan berbagai penyelewengan, sehingga dapat menyebabkan terjadinya kebocoran, inefisiensi dan ketidaktaatan terhadap prosedur yang telah ditetapkan oleh perusahaan. Sehubungan dengan makin berkembangnya aktivitas perusahaan, maka dirasakan perlu adanya pengawasan yang efektif dan terpadu yang dapat memberikan bantuan kepada pemimpin perusahaan dalam mencapai tujuan perusahaan, oleh karena itu diperlukan suatu pengendalian seluruh aktivitas perusahaan.

Salah satu penentu keberhasilan pengelolaan aktivitas perusahaan dalam mencapai tujuan yang telah ditetapkan sebelumnya adalah tenaga kerja. Untuk itu pihak manajemen berusaha menjaga hubungan baik dengan semua pihak pegawai, diantaranya dengan diberikannya balas jasa kepada pegawai dalam bentuk gaji yang memuaskan bagi pegawai. Penggajian adalah hal yang sangat penting dalam melaksanakan aktivitas operasi perusahaan, dimana hal ini menyangkut dua pihak yang mempunyai kepentingan dalam pengelolaan aktivitas perusahaan yaitu pihak manajemen dan pihak individu pegawai.

Seperti kita ketahui bahwa biaya gaji merupakan sumber biaya yang cukup besar, sehingga apabila sistematika gaji dalam perusahaan kurang diawasi dengan baik, secara langsung akan merugikan perusahaan, selain akan terjadi pemborosan sumber-sumber ekonomi perusahaan akibat tidak adanya efisiensi dan juga dapat terjadi kecurangan-kecurangan, sehingga pendapatan perusahaan akan berkurang.

Bab I/ Pendahuluan Universitas Kristen Maranatha

Kemampuan pimpinan perusahaan dalam pengendalian perusahaan terbatas, disebabkan adanya rentang pengendalian yang ada di dalam perusahaan. Oleh karena itu perlu dibuat suatu pengendalian internal yang memadai atas gaji. Dengan pengendalian internal yang memadai maka manajemen diharapkan mampu menyediakan data dan laporan yang dapat dipercaya, dapat diuji serta diyakini kebenarannya untuk meningkatkan efisiensi perusahaan, mengamankan harta perusahaan, serta mentaati dan melaksanakan kebijakan yang telah digariskan oleh pimpinan perusahaan.

Pengelolaan upah dan gaji merupakan salah satu masalah penting yang perlu dihadapi pihak manajemen, karena :

1. Jika perusahaan mempunyai pegawai yang cukup banyak, maka komponen biaya gaji merupakan komponen biaya yang lebih tinggi dari komponen biaya lainya. Artinya bahwa gaji merupakan bagian yang cukup besar dari seluruh biaya operasi perusahaan, maka gaji merupakan salah satu unsur yang mempunyai risiko kemungkinan terjadinya kecurangan.

2. Pemberian upah harus sesuai UMR (Upah Minimum Regional) namun juga harus sesuai dengan kebutuhan dan kemampuan perusahaan agar pengupahan yang dilakukan efektif.

3. Rumit dan kompleks dalam perhitungan gaji dan upah, hal ini disebabkan adanya potongan, tunjangan, pajak penghasilan, status pegawai, masa kerja, serta peraturan dan kebijakan lainnya.

4. Di dalam biaya upah dan gaji sering terjadi pemborosan yang disebabkan oleh adanya kecurangan dan penyelewengan.

(Jusuf, 2000: 285)

Dari uraian di atas terlihat pengelolaan gaji sangat penting dari otorisasi penentuan besarnya gaji, pencatatan gaji serta pembayaran uang gaji kepada karyawan. Akan tetapi semua masalah ini akan dapat diatasi apabila dalam perusahaan tersebut terdapat pengendalian internal yang baik dan memadai.

Bab I/ Pendahuluan Universitas Kristen Maranatha

Atas dasar pemikiran dan uraian tersebut di atas, penulis tertarik untuk menyusun skripsi dengan judul :

“Peranan Pengendalian Intern dalam Menunjang Efektivitas Pembayaran

Upah dan Gaji.” ( Studi kasus pada PT. Pindad (Persero))

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian yang dikemukakan di atas, maka penulis mengidentifikasikan masalah sebagai berikut :

1. Apakah pelaksanaan pengendalian intern atas pembayaran upah dan gaji pada PT. Pindad (Persero) telah memadai ?

2. Apakah pelaksanaan pembayaran upah dan gaji pada PT. Pindad (Persero) telah efektif ?

3. Bagaimana peranan pengendalian intern dalam menunjang efektivitas pembayaran upah dan gaji ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah pelaksanaan pengendalian intern atas pembayaran upah dan gaji dalam PT. Pindad (Persero) telah memadai. 2. Untuk mengetahui apakah pelaksanaan pembayaran upah dan gaji pada

PT. Pindad (Persero) telah efektif.

Bab I/ Pendahuluan Universitas Kristen Maranatha

3. Untuk mengetahui bagaimana peranan pengendalian intern dalam menunjang efektivitas pembayaran upah dan gaji dalam PT. Pindad (Persero)

1.4 Kegunaan Penelitian

Penulis berharap hasil penelitian ini dapat berguna bagi : 1. Perusahaan

Agar hasil penelitian ini dapat menjadi bahan pertimbangan, saran, atau rekomendasi yang berguna bagi manajemen perusahaan agar dapat lebih menyempurnakan pengendalian intern atas gaji.

2. Peneliti

Untuk menambah pemahaman dan pengalaman mengenai penerapan teori yang selama ini dipelajari dalam kuliah terhadap dunia kerja yang sesungguhnya.

3. Pihak lain

Sebagai bahan masukan bagi pihak-pihak yang berkepentingan, khususnya bagi peneliti selanjutnya yang akan melakukan penelitian mengenai topik yang sama.

1.5 Rerangka Pemikiran

Semakin bertambah besarnya PT. Pindad (Persero) mendorong manajemen perusahaan untuk mengelola sistem operasi dan kinerja perusahaan dengan lebih efektif dan efisien agar tujuan perusahaan dapat tercapai.

Bab I/ Pendahuluan Universitas Kristen Maranatha

Salah satu faktor yang penting bagi keberhasilan pada PT. Pindad (Persero) adalah pemeliharaan hubungan yang memuaskan antara manajemen dengan para pegawainya. Untuk menjaga hubungan tersebut diperlukan pemberian imbalan yang sesuai dengan kinerjanya kepada perusahaan. Imbalan tersebut dapat berupa upah dan gaji.

Pengertian upah dan gaji adalah sebagai berikut :

“Gaji sering disebut juga upah. Keduanya merupakan bentuk kompensasi, yakni imbalan jasa yang diberikan secara teratur atas prestasi kerja yang diberikan oleh seorang karyawan.”

( Wursanto, 1994: 53)

Pengertian upah dan gaji adalah sebagai berikut :

“Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jabatan manajer, sedang upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Gaji umumnya dibayarkan secara tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan.”

(Mulyadi, 2001:373)

“Gaji merupakan biaya tenaga kerja, yang merupakan unsur terbesar yang memerlukan kecermatan dan ketepatan, karena sering kali dalam pengupahan dan penggajian terjadi pemborosan yang disebabkan oleh terjadinya inefisiensi dan penyimpangan-penyimpangan seperti pembayaran upah dan gaji atas pegawai fiktif, penyelewengan jumlah jam kerja, atau pembayaran upah dan gaji kepada pegawai yang melebihi jumlah seharusnya.”

(Jusuf, 2000: 288)

Untuk menghindari kemungkinan-kemungkinan tersebut di atas, perusahaan perlu menerapkan sistem pengendalian intern yang memadai yang

Bab I/ Pendahuluan Universitas Kristen Maranatha

bersifat mencegah dan memperbaiki suatu kesalahan. Perlunya penerapan sistem pengendalian intern tercermin dalam definisi pengendalian intern yaitu :

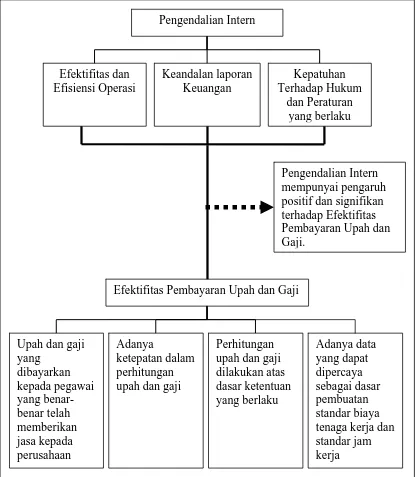

“Suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel satuan usaha lainya, yang dirancang untuk memberikan keyakinan yang memadai tentang pencapaian tiga kelompok tujuan yaitu : (a) efektivitas dan efisiensi operasi; (b) keandalan pelaporan keuangan; dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.”

(Tunggal, 2000:3)

Sistem penggajian dan pengupahan yang baik adalah sebagai berikut : “Sistem pengupahan dan penggajian yang menyajikan cara-cara pengupahan dan penggajian karyawan yang dilakukan secara memadai dan akurat, menghasilkan laporan-laporan pengupahan dan penggajian yang diperlukan, dan menyajikan informasi kebutuhan karyawan kepada manajemen.”

(Yusuf, 2000:285)

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa pengendalian intern atas upah dan gaji merupakan suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel satuan usaha lainnya, yang dirancang untuk memberikan keyakinan yang memadai tentang pencapaian tiga kelompok tujuan yaitu: (a) kecukupan dan efektivitas atas pengelolaan upah dan gaji; (b) kewajaran penyajian upah dan gaji dalam laporan keuangan; dan (c) kepatuhan terhadap ketentuan dan peraturan yang berlaku atas upah dan gaji.

Hasil dari diterapkannya pengendalian intern atas pembayaran upah dan gaji dalam pada PT. Pindad (Persero), perusahaan tersebut akan memperoleh berbagai data sebagai berikut :

1. Upah dan gaji yang dibayarkan kepada pegawai yang benar-benar telah memberikan jasanya kepada perusahaan.

Bab I/ Pendahuluan Universitas Kristen Maranatha

2. Adanya ketepatan dalam perhitungan upah dan gaji.

3. Perhitungan upah dan gaji dilakukan atas dasar ketentuan yang berlaku. 4. Adanya data yang dapat dipercaya sebagai dasar pembuatan standar biaya

tenaga kerja dan standar jam kerja.

Manajemen harus memperhatikan pelaksanaan pengendalian terhadap tenaga kerja dan pembayarannya yang berupa upah dan gaji serta prinsip-prinsip pengupahan dan penggajian, karena tarif upah dan gaji beserta perhitungan dan pengurangannya merupakan hal yang cukup kompleks dan bervariasi. Manajemen juga harus memberikan perhatian yang sangat besar kepada tenaga kerja, khususnya dalam hal pengupahan dan penggajian, karena tercapainya tujuan perusahaan dipengaruhi oleh faktor kepuasan manusia sebagai tenaga kerja. Oleh karena itu, peranan pengendalian intern sangat diperlukan untuk membantu manajemen dalam mencegah ketidakefektifan atas pembayaran upah dan gaji.

Atas dasar uraian diatas, penulis menarik suatu hipotesis sebagai berikut: “Pengendalian intern berperan dalam menunjang efektivitas pembayaran upah dan gaji.”

Bab I/ Pendahuluan Universitas Kristen Maranatha

Efektifitas Pembayaran Upah dan Gaji

Bab I/ Pendahuluan Universitas Kristen Maranatha

1.6 Metode Penelitian

Metode pengumpulan dan pencarian data yang diperlukan untuk menyusun skripsi ini, penulis menggunakan metode deskriptif analitik, yaitu :

“Penelitian yang bertujuan memberikan gambaran sistematis, faktual, dan akurat mengenai fakta-fakta, dan hubungan antara fenomena yang diteliti, dilakukan dengan cara mengumpulkan dan menyajikan data-data yang dipakai.”

(Jogiyanto, 2004:54).

Teknik yang digunakan untuk memperoleh data yang diperlukan dalam penelitian ini, yaitu :

1. Penelitian lapangan

Yaitu penelitian dengan cara mengadakan tinjauan langsung pada objek yang diteliti. Teknik yang digunakan, yaitu :

a. Observasi, yaitu dengan melakukan pengamatan langsung terhadap objek penelitian.

b. Wawancara, yaitu melakukan penelitian dengan pihak yang bertanggung jawab mengenai hal-hal yang berhubungan dengan masalah yang diteliti. c. Kuesioner, yaitu dengan cara pengisian kuesioner atau daftar pertanyaan

terstruktur dari masing-masing bagian yang terkait. 2. Penelitian kepustakaan

Yaitu dengan mengumpulkan data dan informasi yang diperlukan untuk mendukung penelitian yang bersumber dari buku, literatur dan catatan yang relevan dengan objek penelitian.

Bab I/ Pendahuluan Universitas Kristen Maranatha

1.7 Lokasi dan waktu penelitian

Penelitian ini dilakukan di PT. Pindad (Persero) yang berlokasi di Jalan Jend. Gatot Subroto, Bandung. Penelitian ini akan dimulai pada bulan September 2007 sampai dengan selesai.

Bab V/ Kesimpulan dan Saran Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern dalam menunjang efektivitas pembayaran gaji dan upah, maka dapat diambil simpulan sebagai berikut :

1. Pengendalian intern bagian penggajian dan pengupahan yang diterapkan PT Pindad (Persero) telah berjalan secara memadai berdasarkan komponen pengendalian intern. Hal itu dapat dilihat dari:

a) Control Environment (Lingkungan Pengendalian)

– PT Pindad (Persero) telah menerapkan integritas dan nilai-nilai etika dengan baik. Hal itu tampak pada berbagai peraturan yang berlaku bagi setiap karyawan.

– Kemampuan karyawan PT Pindad (Persero) dilakukan melalui tes, wawancara dan masa kontrak paling lama 6 bulan lalu diangkat menjadi karyawan tetap.

– Struktur organisasi yang jelas yang tampak dengan adanya pemisahan fungsi dan tanggung jawab setiap bagian khususnya bagian penggajian dan pengupahan.

– Partisipasi yang cukup aktif dari dewan direksi dan komite audit untuk

mendiskusikan kelayakan sistem pengendalian intern perusahaan.

Bab V/ Kesimpulan dan Saran Universitas Kristen Maranatha

– Pelimpahan wewenang dan tanggung jawab yang jelas memudahkan

perusahaan dalam melakukan pengendalian.

– Kebijakan dan prosedur kepegawaian yang didasarkan pada kebijakan

yang ditetapkan perusahaan untuk seluruh karyawan. b) Risk Assessment (Penaksiran Resiko)

– Dalam hal penerimaan karyawan baru, perusahaan melakukan

penyeleksian dan penempatan pegawai pada posisi yang tepat sehingga diperoleh karyawan yang kompeten.

– PT Pindad (Persero) mengikuti perkembangan teknologi yang terjadi.

Hal itu tampak dengan adanya pencatatan gaji dan upah dengan sistem komputer.

– Keikutsertaan seluruh karyawan dalam pembuatan peraturan dan kebijakan perusahaan.

c) Information and Communication (Informasi dan Komunikasi)

Dalam hal informasi, PT Pindad (Persero) cukup memadai untuk membantu manajemen dan juga didukung dengan komunikasi yang memadai.

d) Control Activity (Aktivitas Pengendalian)

i. PT Pindad (Persero) telah menetapkan pemisahan fungsi yang jelas dalam hal penggajian dan pengupahan antara lain:

– Fungsi pembuatan daftar gaji oleh Seksi Administrasi SDM.

Bab V/ Kesimpulan dan Saran Universitas Kristen Maranatha

– Fungsi pembuatan analisa gaji dan upah oleh Seksi Akuntansi

dan Anggaran.

– Fungsi pengeluaran bukti pembayaran gaji dan upah oleh Biro

Keuangan.

ii. Fungsi pembayaran gaji dan upah oleh Seksi Kebendaharaan.

– Setiap penerimaan gaji dan upah dilengkapi dengan bukti

pembayaran gaji dan upah.

– Pengendalian fisik atas aset dan catatan yang prenumbered

serta penggunaan lemari besi yang hanya dapat diakses oleh pihak-pihak yang berwenang.

– Dilakukan review terhadap kinerja karyawan untuk kemudian

e) Monitoring (Pemantauan)

Pemantauan dilakukan oleh Satuan Pengawas Intern yang bertugas memantau kualitas pengendalian intern perusahaan.

2. Pelaksanaan pembayaran gaji dan upah yang dilakukan telah efektif, ini dapat dilihat dari :

a. Data yang up to date mengenai karyawan yang benar-benar bekerja pada perusahaan.

b. Ketepatan perhitungan penghasilan dan potongan-potongan gaji dan upah setiap karyawan.

c. Ketepatan waktu dan jumlah dalam hal pembayaran gaji dan upah kepada karyawan.

Bab V/ Kesimpulan dan Saran Universitas Kristen Maranatha

d. Adanya petugas independen yang mengawasi absensi karyawan.

3. Pengendalian Intern yang baik dalam penggajian dan pengupahan menunjang efektivitas pembayaran gaji dan upah PT Pindad (Persero). Hal ini dapat dilihat dari:

a) Pembayaran gaji dan upah berdasarkan golongan.

b) Daftar gaji selalu diperbaharui sesuai dengan dokumen penerimaan karyawan.

c) Pemeriksaan ulang terhadap besarnya potongan-potongan penghasilan. Berdasarkan uraian di atas maka dapat disimpulkan bahwa pengendalian intern menunjang efektivitas pembayaran gaji dan upah pada PT Pindad (Persero).

5.2 Saran

Setelah mempelajari hasil penelitian, menganalisis permasalahan dan menyimpulkan hasil penelitian, maka penulis memberikan saran yaitu:

1. Untuk PT Pindad lebih meningkatkan kerjasama antara Seksi Administrasi SDM dengan Biro-biro, Seksi-seksi dan Bidang-bidang yang lain dalam hal pengumpulan absensi karyawan.

2. Untuk peneliti selanjutnya yang ingin mengambil judul Peranan pengendalian intern dalam menunjang efektivitas pembayaran upah dan gaji hendaknya untuk melakukan pada perusahaan jasa dan memiliki responden diatas 30 orang.

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Amin Widjaja Tunggal, COSO- Based Accounting, Jakarta: Harvarindo.

Arens, Alvin A., Randal J. Elder ., and Mark S Beasley, 2003, Auditing: An

Integrates Approach,9th Edition, New Jersey : Prentice Hall Internation. Arens, Alvin A. and James K. Loebbecke, 2000, Auditing An Integrated Approach,

Eight Edition, New Jersey: Prentice Hall, Inc.

Bodnar, George h., and William S. Hopwood, 2001, Accounting Information

Systems, 8 th Edition, New Jersey: Prentice Hall.

Bodnar, George H., and wiliam S Hopwood, 1995, Accounting Information Systems, dialihbahasakan oleh Amir Abadi Yusuf dan Ruli M. Tambunan, 2000, dalam

Sistem Informasi Akuntansi, Jakarta: Salemba Empat.

Romney, Marshall B. and Paul John Steinbart, 2003, Accounting Information

System, Nineth Edition, New Jersey: Prentice Hall, Inc.

Boynton, William C., Raymond N. Johnson., and Walter G. Kell, 2001, Modern

Auditing, 7 th Edition, Denver: Jhon Wiley and Sons, Inc.

Champion, Dean J., 1981, Basic Statistics for Social Research, 2 th Edition, New York: Mac Millan Publishing Co.

Hasan, Iqbal, 2004, “Pokok-Pokok Materi Statistik 1 (Statistik Deskriptif)”, Edisi II, Bumi Aksara : Jakarta.

IG. Wursanto, 1994, Manajemen Kepegawaian 2, Yogyakarta: Kanisius.

Ruky, Achmad S., 2001, Manajemen Penggajian dan Pengupahan untuk

Karyawan Perusahaan, Jakarta: PT Gramedia Pustaka Utama.

Komaruddin, 1994, Ensiklopedia Menejemen, Edisi kedua, Jakarta: Bumi Aksara. Komite SPAP Ikatan Akuntan Indonesia, 2001, Standar Profesional Akuntan

Publik, Cetakan kedua, Yogyakarta: Bagian penerbitan Sekolah Tinggi Ilmu

Ekonomi YKPN.

Universitas Kristen Maranatha

La Midjan dan Susanto, 2001, Pendekatan Manual Penyusunan Metode dan

Prosedur, Edisi Kedelapan, Bandung: Lingga Jaya.

Mulyadi, 2001, Sistem Informasi Akuntansi, Edisi Ketiga, Jakarta: Salemba Empat. Sunarto, 2003, Auditing, Edisi pertama, Yogyakarta: Panduan.

Mulyadi dan Kanaka Puradiredja, 1998, Auditing, Jakarta: Salemba Empat.

Wilson, James D and John B. Champbell, 1981, Contollership: The Work of The

Managerial Accountant, 3 rd Edition, dialihbahasakan oleh Tjintjin Fenix Tjendera, 1996, dalam Controllership: Tugas Akuntan Manajemen, Jakarta: Erlangga.

Nazir, Mohamad “Metodologi Penelitian”, 1998, Edisi ke-3, Jakarta, Penerbit Ghalia Indonesia.