i v x K A R T S B A N A K A N U G G N E M N A A H A S U R E P A J R E N I K N A R U K U G N E P E D O T E

M BALANCED SCORECARD

). k b T ) o r e s r e P ( X k n a B T P s u s a K i d u t S ( it a w i n a r y a M t i g g n A a i s n a n e V 4 7 0 4 1 1 2 1 1 : M I N a m r a h D a t a n a S s a ti s r e v i n U a tr a k a y g o Y 5 1 0 2 i s a u l a v e g n e m n a d i u h a t e g n e m k u t n u h a l a d a i n i n a it il e n e p i r a d n a u j u T k n a B . T P a jr e n i

k X (Persero)Tbk .dalam menjalankan visi ,misi ,dan srtateg i n a a h a s u r e

p denganmenggunakanmetodeBalancedScorecard .

g n a y a t a d n a l u p m u g n e p k i n k e T . s u s a k i d u t s h a l a d a i n i n a it il e n e p s i n e J n a k a n u g i d g n a y a t a d s i s l a n a k i n k e T . i s a t n e m u k o d n a d r e n o i s e u k h a l a d a n a k a n u g i d . fi t a ti t n a u k s i s il a n a n a d f it p ir k s e d s i s il a n a , n a g n a u e k o i s a r s i s il a n a h a l a d a g n a y a t a d n e m u rt s n i n a ij u g n e

P digunakanadalahuj ivaildtia sdanuijr eilablitias . , E O R , A O R : n a g n a u e k f it k e p s r e P ) 1 : a w h a b n a k k u j n u n e m n a it il e n e p l i s a H f it k e p s r e P ) 2 . k i a b h a l a d a R D L n a d O P O B n a k g n a d e s , k i a b t a g n a s h a l a d a M I N : n a g g n a l e

p marke tshare dan jumlah rekening adalah baik ,keluhan nasabah s e s o r p f it k e p s r e P ) 3 . k i a b t a g n a s h a l a d a h a b a s a n n a s a u p e k a tr e s k i a b p u k u c h a l a d a h a l m u j n a d k n i L M T A n a d M T A h a l m u j , g n a b a c r o t n a k a d a p : l a n r e t n i s i n s i b e r u t p a C a t a D c i n o r t c e l

E adalah baik ;prose soperas iadalahbaikdan r asioAETR h

a l a d

a cukup baik atau belum memenuh i standa r Bank Indonesia ; itngka t n a d n a r a j a l e b m e p f it k e p s r e P ) 4 . k i a b h a l a d a h a b a s a n n a u d a g n e p n a i a s e l e y n e p n a d n a w a y r a k n a s a u p e k , k i a b h a l a d a n a w a y r a k s a ti v it k u d o r p a d a p n a h u b m u tr e p k n a h it a l e p n a d , k i a b t a g n a s h a l a d a r e j a n a

m aryawanadalahs anga tbaik.

n a d , k n a b , a jr e n i k n a r u k u g n e p : i c n u K a t a

ii v x T C A R T S B A G N I S U Y N A P M O C A F O T N E M E R U S A E M E C N A M R O F R E P D O H T E M D R A C E R O C S D E C N A L A B E H T ). k b T ) o r e s r e P ( X k n a B T P t a y d u t S e s a C A ( it a w i n a r y a M t i g g n A a i s n a n e V 4 7 0 4 1 1 2 1 1 : M I N y ti s r e v i n U a m r a h D a t a n a S a tr a k a y g o Y 5 1 0 2 . T P f o e c n a m r o f r e p e h t e t a u l a v e d n a e n i m r e t e d o t s i h c r a e s e r s i h t f o m i a e h T e h t f o y g e t a rt s d n a n o i s s i m , n o i s i v e h t t u o g n i y r r a c n i , . k b T ) o r e s r e P ( X k n a B h t e m d r a c e r o c S d e c n a l a B e h t g n i s u y n a p m o

c o d .

g n i s u e n o d s a w n o it c e ll o c a t a D . y d u t s e s a c s i h c r a e s e r f o e p y t e h T g n i s u e n o d s a w e u q i n h c e t s i s y l a n a a t a d e h T . n o it a t n e m u c o d d n a s e ri a n n o it s e u q a t a d f o y ti l a u q e h T . s i s y l a n a e v it a ti t n a u q d n a s i s y l a n a e v it p ir c s e d , o it a r l a i c n a n if d il a v g n i s u d e t s e t s a

w tiyandr eilablitiyt ests .

n r u t e R , s t e s s A n O n r u t e R : e v it c e p s r e p l a i c n a n i F ) 1 : t a h t d e w o h s t l u s e r e h T y c n e i c if f E ( O P O B e li h w n a e m , d o o g y r e v e r a n i g r a M t s e r e t n I t e N d n a y ti u q E n O : e v it c e p s r e p r e m o t s u C ) 2 . d o o g e r a ) R D L ( o it a R t i s o p e D o T n a o L d n a ) o it a R r a

m kets hareandnumbe ro faccount saregood ,custome rcomplaintsi squtiegood : e v it c e p s r e p s s e c o r p s s e n i s u b l a n r e t n I ) 3 . d o o g y r e v s i n o it c a f s it a s r e m o t s u c d n a d n a , s e n i h c a M k n i L M T A f o r e b m u n & s M T A f o r e b m u n , s e h c n a r b f o r e b m u n r o f o rt c e l E ( s C D E f o r e b m u

n nic Data Capture )aregood ;Operaiton processi sgood t o n s e o d r o d o o g e ti u q s i o it a R e u n e v e R l a t o T o t e s n e p x E e v it a rt s i n i m d A d n a ; k n a b l a rt n e c e h t y b t e s s d r a d n a t s e h t t e e

m custome rcomplain tsetltementl eveli s r o f e v it c e p s r e p h t w o r g d n a g n i n r a e L ) 4 . d o o

PENGUKURAN KINERJA PERUSAHAAN

MENGGUNAKAN METODE BALANCED

SCORECARD

Studi Kasus di PT. Bank X (Persero) Tbk.

SKRIPSI

Diajuank utunk Mhi Senuemalah Satu Saraty M

em p ero leh Gelar Sana Ekarj onomi

P rogram Studi Akuntansi

Oleh:

Venansia Anggit Mayraniwati NIM: 112114074

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

N

A

A

H

A

S

U

R

E

P

A

J

R

E

N

I

K

N

A

R

U

K

U

G

N

E

P

E

D

O

T

E

M

N

A

K

A

N

U

G

G

N

E

M

B

A

L

A

N

C

E

D

D

R

A

C

E

R

O

C

S

i d s u s a K i d u tS PT .BankX ( Persero )Tbk.

I S P I R K S n a k u j a i

D untukMemenuh iSalahSatuSyarat i m o n o k E a n a jr a S r a l e G h e l o r e p m e M i s n a t n u k A i d u t S m a r g o r P : h e l O t i g g n A a i s n a n e

V Mayraniwa it :

M I

N 112114074

v i n a h a b m e s r e P n a m a l a H i n a r b I( . a ti k i g a b k i a b h i b e l g n a y u t a u s e s n a k a i d e y n e m h a l e t h a ll A b a b e S ) 0 4 :1 1 n a k a n a d , h a l e l u m a k t a u b m e m n a k a a y n a h u r t s u j h a s e k h u l e k r e B h a li t a m k i N , o S . k i a b n a g n e d n u p a p a n a k a j r e g n e m n a k a k a d i t u m t a u b m e m . n a k a j r e k u m a k s u r a h g n a y u t a u s e s a l a g e

s - oD naldWalter-

a jr e k a y n a t a j n e s t a a s a y n s il u n e p i ri d t e rt o p h a l a d a i s p ir k s n a k a jr e g n e m a r a C . i ri d n a

m –AnesBaswedan-

u a t a a y r a k r e b a r a c is a l u m is h a l a d a i s p ir k S . t e si r l a o s r a d e k e s n a k u b i s p ir k S . h a il u k s u l u l h a le t e s a jr e k e

b -Ane sBaswedan-

n a m a l a g n e

P sangatlahpenting, karena denganpengalaman h a u b e s g n i t n e p r e t g n a y n a d p u d i h r a j a l e b a s i b a t i k a m a s g n a y n a i d a j e k a d a p g n a l u r e t n a k a k a d i t n a m a l a g n e p . s i s r e

p -VAM-

: k u t n u n a k h a b m e s r e p u K

BapakkuAgusitnusJ umriandanI bukuClemenitaH .S.

a r F u k k i d

A nciscaBerilnaO. n a m e t n a d u k a r a d u a

v A M R A H D A T A N A S S A T I S R E V I N U I M O N O K E S A T L U K A F I S N A T N U K A N A S U R U

J – PROGRAMSTUD IAKUNTANSI

I S P I R K S S I L U T A Y R A K N A I L S A E K N A A T A Y N R E P :l u d u j n a g n e d i s p ir k S a w h a b n a k a t a y n e m a y a s ,i n i h a w a b i d n a g n a t a d n a tr e b g n a Y E D O T E M N A K A N U G G N E M N A A H A S U R E P A J R E N I K N A R U K U G N E P D R A C E R O C S D E C N A L A

B (Stud i Kasu s d i PT Bank X (Persero )Tbk )dan . a y a s a y r a k l i s a h h a l a d a 5 1 0 2 i n u J 3 2 l a g g n a t a d a p i j u i d k u t n u n a k u j a m i d i s p ir k s m a l a d a w h a b a y n h u g g n u s e s n a g n e d n a k a t a y n e m a y a s i n i n a g n e D l i b m a a y a s g n a y n i a l g n a r o n a s il u t n a i g a b e s u a t a n a h u r u l e s e k t a p a d r e t k a d it i n i l o b m i s u a t a t a m il a k n a i a k g n a r k u t n e b m a l a d u ri n e m u a t a , n il a y n e m a r a c n a g n e d g n a y n i a l s il u n e p i r a d n a ri k i m e p u a t a t a p a d n e p u a t a n a s a g a g n a k k u j n u n e m g n a y h a l o e s i u k a a y a

s -olah sebagait uilsan saya sendri idan atau itdak t erdapa tbagian n a s il u t i r a d l i b m a a y a s g n a y u a t a , u ri t , n il a s a y a s g n a y n a s il u t n a h u r u l e s e k u a t a . a y n il s a s il u n e p a d a p n a u k a g n e p n a k ir e b m e m a p n a t n i a l g n a r o n e s k i a b , s a t a i d t u b e s r e t l a h n a k u k a l e m a y a s a li b a p

A gajamaupun itdak ,

l i s a h i a g a b e s n a k u j a a y a s g n a y i s p ir k s k ir a n e m n a k a t a y n e m a y a s i n i n a g n e d n a k u k a l e m a t a y n r e t a y a s a w h a b i t k u b r e t n a i d u m e k a li B . i n i i ri d n e s a y a s n a s il u t h a l o e s n i a l g n a r o n a s il u t u ri n e m u a t a n il a y n e m n a k a d n

it -olahhasi lpemikrians aya

e

s ndiir ,bera tr igela rdan jiasah yang telah dibeirkan oleh universtia sbata lsaya . a m ir e t

Yogyakatra ,30J un i2015

Yangmembua tpernyataan,

i v N A U J U T E S R E P N A A T A Y N R E P R A B M E L S I M E D A K A N A G N I T N E P E K K U T N U H A I M L I A Y R A K I S A K I L B U P : a m r a h D a t a n a S s a ti s r e v i n U a w s i s a h a m a y a s ,i n i h a w a b i d n a g n a t a d n a tr e b g n a Y it a w i n a r y a M t i g g n A a i s n a n e V : a m a N 4 7 0 4 1 1 2 1 1 : M I N e m a y a s , n a u h a t e g n e p u m li n a g n a b m e k r e p i m e

D mbe irkan kepada Perpustakaan

: l u d u jr e b g n a y a y a s h a i m li a y r a k a m r a h D a t a n a S s a ti s r e v i n U

“PENGUKURANKINERJAPERUSAHAANMENGGUNAKAN E

D O T E

M BALANCEDSCORECARD” ). k b T ) o r e s r e P ( X k n a B T P i d s u s a K i d u t S ( n a g n e D . ) a d a a li b ( n a k u lr e p i d g n a y t a k g n a r e p a tr e s e

b demikian ,sayamembe irkan

, n a p m i y n e m k u t n u k a h a m r a h D a t a n a S s a ti s r e v i n U n a a k a t s u p r e P a d a p e k n a l a k g n a p k u t n e b m a l a d a y n a l o l e g n e m , n i a l a i d e m k u t n e b m a l a d n a k h il a g n e m u a t a t e n r e t n i i d a y n n a k i s a k il b u p m e m n a d , s a t a b r e t a r a c e s n a k i s u b ir t s i d n e m , a t a d n i a l a i d e

m untuk kepenitngan akademi s tanpa pelru meminta iijn dar i saya a y a s a m a n n a k m u t n a c n e m p a t e t a m a l e s a y a s a d a p e k i tl a y o r n a k ir e b m e m n u p u a m .s il u n e p i a g a b e s . a y n r a n e b e s n a g n e d t a u b a y a s g n a y i n i n a a t a y n r e p n a i k i m e D a tr a k a y g o Y i d t a u b i D u J 0 3 : l a g g n a t a d a

P n i2015

ii v R A T N A G N E P A T A K r u k u y s i j u

P dant eirmakasihkehadria tTuhanYangMahaEsa ,yangt elah

n a k i a s e l e y n e m t a p a d a g g n i h e s s il u n e p a d a p e k a i n u r a k n a d t a m h a r n a k h a p m il e m i n i i s p ir k s n a s il u n e P . i n i i s p ir k

s betrujuanuntukmemenuhis alahs atus yara tuntuk

i m o n o k E s a tl u k a F , i s n a t n u k A i d u t S m a r g o r P a d a p a n a jr a s r a l e g h e l o r e p m e m . a m r a h D a t a n a S s a ti s r e v i n U n a d n a g n i b m i b , n a u t n a b t a p a d n e m s il u n e p i n i i s p ir k s n a k i a s e l e y n e m m a l a D r a k h e l O . k a h i p i a g a b r e b i r a d n a h a r

a ena tiu ,penu il smengucapkan teirma kasih

: a d a p e k a g g n i h r e t k a t g n a y .

1 Drs .Johane sEka Piryatma ,M.Sc. ,Ph.D selaku Rekto rUniverstia sSanata

n a d r a j a l e b k u t n u n a t a p m e s e k n a k ir e b m e m h a l e t g n a y a m r a h D .s il u n e p n a i d a b ir p e k n a k g n a b m e g n e m .

2 Ir .Drs .Hansiad iYu il H. ,M.S.i ,Ak. ,QIA. ,CA selaku Dosen Pembimbing

h a l e t g n a y i s p ir k S g n i b m i b m e P n e s o D n a d , T P M n e s o D , k i m e d a k A m a l a d s il u n e p g n i b m i b m e m n a d u t n a b m e m , t a h i s a n n a k ir e b m e m .r a b a s n a g n e d i n i i s p ir k s n a k i a s e l e y n e m .

3 Drs .YP .Supardiyono ,M.S.i ,Ak. ,QIA. ,CA dan LisiaAp iran.i ,S.E. ,M.S.i ,

.i s p ir k S i j u g n e P n e s o D u k a l e s A C , . A I Q , . k A .

4 Seluruh Dosen Program Stud iAkuntans iUniverstia sSanata Dharma ata s

f f a t S a tr e s , h a il u k u k g n a b i d a m a l e s n a k ir e b i d h a l e t g n a y u m li n a d n a g n i b m i b n a b s a t a i m o n o k E s a tl u k a F t a ir a t e r k e

ii i v .

5 Bapak Edwin Markin selaku manaje r pusa t dan karyawan PT Bank X

a t a d i r a c n e m m a l a d s il u n e p u t n a b m e m n a n e k r e b h a l e t g n a y . k b T ) o r e s r e P ( . n a k h u t u b i d g n a y .

6 Orangt uapenuils ,BapakAgusitnu sJumriandanI bu ClemenitaHeningyang

. n a k i a s e l e s r e t t a p a d i n i i s p ir k s a g g n i h e s a o d n a d t a g n a m e s ir e b m e m u l a l e s .

7 Bapak Syaif iDewanata yang membantu penyelesaian sk irps idan member i

.s il u n e p a d a p e k n a g n u k u d .

8 Asty ,Sara ,Vero ,Alen ,Tiara ,Sair ,Novi ,Manda ,Atla ,Mbak Shinta dan

t n a h S k a b

M iyang selalu membeirkan dukungan dan doa dalam penuilsan

.i n i a m a l e s i s p ir k s .

9 Teman-temanMPTata sdukungandankebersamaannyas elamaprose skuilah.

. 0

1 Teman-teman mahasiswa akuntans i angkatan 2011 ata s dukungan dan

i u l a l a ti k h a l e t g n a y a y n n a a m a s r e b e

k bersamad ikotapelajari n.i

. 1

1 Teman-temanKo sDivaJalanSTMPembangunan MircanYogyakatra ,Mbak

n i a l n a d a z r E , a n i T , i s u S , r a k e S , i v o N , n e ll E , a rt s A k a b M , it p e S k a b M , y v E -.i n i a w e m it s i a t o k i d p u d i h i n a l a j n e m m a l a d s il u n e p i n a m e n e m h a l e t g n a y n i a l . 2

1 Semuapihakyang itdakdapa tpenuilss ebutkans atupers atu.

a n e r a k h e l o , a y n n a g n a r u k e k a d a h i s a m i n i i s p ir k s a w h a b i r a d a y n e m s il u n e P t a p a d i n i i s p ir k s a g o m e S . n a r a s n a d k it ir k n a k p a r a h g n e m s il u n e p u ti . a c a b m e p i g a b t a a f n a m r e b

Yogyakatra ,30J un i2015

x i I S I R A T F A D

Halaman

L U D U J N A M A L A

H ... i G N I B M I B M E P N A U J U T E S R E P N A M A L A

H ... ii N A H A S E G N E P N A M A L A

H ... iii N A H A B M E S R E P N A M A L A

H ... v.... i S I L U T A Y R A K N A I L S A E K N A A T A Y N R E P N A M A L A

H ... v

I S A K I L B U P N A A T A Y N R E P N A M A L A

H ... iv N A M A L A

H KATAPENGANTAR ... iv i I S I R A T F A D N A M A L A

H ... xi L E B A T R A T F A D N A M A L A

H ... x i .... R A B M A G R A T F A D N A M A L A

H ... iix i N A R I P M A L R A T F A D N A M A L A

H ... ix v K A R T S B A N A M A L A

H ... ix v T C A R T S B A N A M A L A

H ... iix v

N A U L U H A D N E P I B A

B ... 1 .. .

A Lata rBelakangMasalah ... 1 .

B RumusanMasalah ... 3 .

C TujuanPeneilitan ... 3 .

D Manfaa tPeneilitan ... 3 .

E SistemaitkaPenuilsan ... 4

I R O E T N A S A D N A L I I B A

B ... 6 .

A KinejradanPengukuranKinejra ... 6 .

B Bank ... 7 .

C BalancedScorecard ........................................................... 8 .

D Aspek-AspekyangDiuku rdalamBalancedScorecard .... 9 .. .

E KerangkaBalancedScorecarduntukBank ... 71 .

F KerangkaPemikrian... 1 8

N A I T I L E N E P E D O T E M I I I B A

B ... 91 .

A Jeni sPeneilitan ... 1 9 .

B Tempa tdanWaktuPeneilitan ... 1 9 .

C SubjekdanObjekPeneilitan ... 1 9 .

D TeknikPengumpulanData ... 2 0 .

E Populas idanSampel ... 2 1 .

F InsrtumenPenguijanData ... 2 2 .

G TeknikAnailsi sData... 2 3 .

x

N A A H A S U R E P M U M U N A R A B M A G V I B A

B ... .. 3 7 .

A SejarahdanPerkembanganPTBankX( Persero )Tbk ... 3 7 .

B Slogan ,Visi ,Mis idanBudayaPTBankX( Persero )Tbk ... 4 0 .

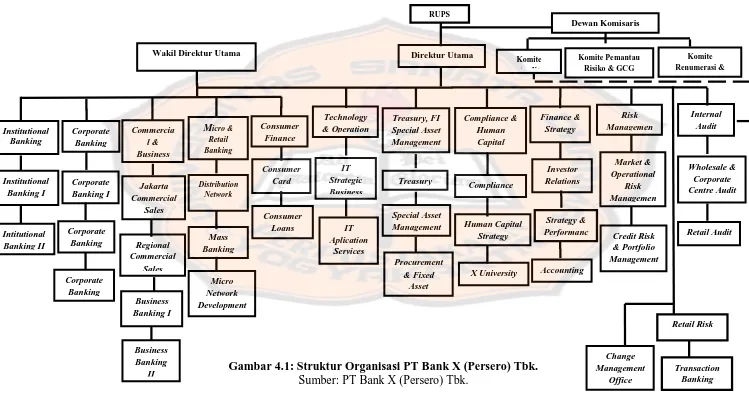

C Srtuktu rOrganisas iPTBankX( Persero )Tbk ... 4 2 .

D Srtateg iPTBankX( Persero )Tbk ... 52 .... .

E PenghargaanPTBankX( Persero )Tbk ... 5 5

N A S A H A B M E P N A D S I S I L A N A V B A

B ... 5 8 .

A PenguijanI nsrtumen ... 5 8 .

B Anailsi sData ... 6 .... 2 .

C Pembahasan ... 9 6

P U T U N E P I V B A

B ... 01 2 .

A Kesimpulan ... 01 2 .

B KeterbatasanPeneilitan ... 01 4 .

C Saran... 01 5 A

K A T S U P R A T F A

D ... 01 6 N

A R I P M A

i x L E B A T R A T F A D l e b a T l u d u

J Halaman

n a k r a s a d r e B s a ti li b a il e R t a k g n i T . 1 . 3 l e b a

T Alpha ... 2 3

k n a B n e n o p m o K t a k g n ir e P n a p a t e n e P a ir e ti r K . 2 . 3 l e b a

T ... 72

a t a R t o b o B 3 . 3 l e b a

T -ratapadaPerspekit fPelanggan... 9.. 2

n a g g n a l e P f it k e p s r e P a d a p p a k i S a l a k S . 4 . 3 l e b a

T ... 2 9

a t a R t o b o B . 5 . 3 l e b a

T -ratapadaPerspekit fKaryawan&Manajer ... 33

r e j a n a M & n a w a y r a K f it k e p s r e P a d a p p a k i S a l a k S . 6 . 3 l e b a

T ... 34

k u g n e P l i s a H n a s a h a b m e P n a l u p m i s e K . 7 . 3 l e b a

T uranKinejra ... 3 6

k b T ) o r e s r e P ( X k n a B T P n a a g r a h g n e P . 1 . 4 l e b a

T ... 55

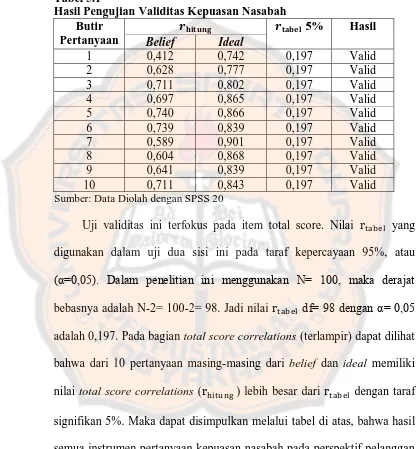

h a b a s a N n a s a u p e K s a ti d il a V n a ij u g n e P l i s a H . 1 . 5 l e b a

T ... 5 9

n a w a y r a K f it k e p s r e P n a ij u g n e P l i s a H 2 . 5 l e b a

T ... 6 0

r e j a n a M f it k e p s r e P n a ij u g n e P l i s a H 3 . 5 l e b a

T ... 6 1

n e P l i s a H . 4 . 5 l e b a

T gu ijanReilablitias... 6 2

A O R n a g n u ti h r e P l i s a H . 5 . 5 l e b a

T ... 63

E O R n a g n u ti h r e P l i s a H . 6 . 5 l e b a

T ... 65

M I N n a g n u ti h r e P l i s a H . 7 . 5 l e b a

T ... 67

O P O B n a g n u ti h r e P l i s a H . 8 . 5 l e b a

T ... 6 9

R D L n a g n u ti h r e P l i s a H . 9 . 5 l e b a

T ... 7 1

n a h e l o r e P l i s a H . 0 1 . 5 l e b a

T Marke tShare ... 72

n a s a u p e K r e n o i s e u K n a g n u ti h r e P i s a l u ti p a k e R l i s a H . 1 1 . 5 l e b a T k b T ) o r e s r e P ( X k n a B T P n a n a y a L p a d a h r e t h a b a s a

ii x l a t o T h i s il e S l i s a H . 2 1 . 5 l e b a

T Idea lR -ataRatadar iMasing-Masing

n a g g n a l e P f it k e p s r e P m a l a d t u b ir t

A ... 75

h a l m u J 3 1 . 5 l e b a

T RekeningNasabahBankX ... 7 6

X k n a B h a b a s a N n a h u l e K h a l m u J . 4 1 . 5 l e b a

T ... 7 7

i s a v o n I n a g n a b m e g n e P h a l m u J . 5 1 . 5 l e b a

T ... 87

X k n a B l a n o i s a r e p O s a ti v it k A s e s o r P . 6 1 . 5 l e b a

T ... 97

X k n a B R T E A l i s a H . 7 1 . 5 l e b a

T ... .... 7 9

n a u d a g n e P n a i a s e l e y n e P t a k g n i T h a l m u J . 8 1 . 5 l e b a

T Nasabah... 8 1

X k n a B n a w a y r a K s a ti v it k u d o r P . 9 1 . 5 l e b a

T ... 8 2

n a s a u p e K r e n o i s e u K l i s a H n a g n u ti h r e P i s a l u ti p a k e R . 0 2 . 5 l e b a T k b T ) o r e s r e P ( X k n a B T P a jr e n i K p a d a h r e t n a w a y r a

K ... 8 3

l a t o T h i s il e S l i s a H . 1 2 . 5 l e b a

T Idea lR -ataRatadar iMasing-Masing

d t u b ir t

A alamPerspekit fPembelajaran&Petrumbuhan... 8 4

n a s a u p e K r e n o i s e u K l i s a H n a g n u ti h r e P i s a l u ti p a k e R . 2 2 . 5 l e b a T k b T ) o r e s r e P ( X k n a B T P a jr e n i K p a d a h r e t n a w a y r a

K ... 8 5

l a t o T h i s il e S l i s a H . 3 2 . 5 l e b a

T Idea lR -ataRatadar iMasing-Masing

e p s r e P m a l a d t u b ir t

A kti fPembelajaran&Petrumbuhan... 86

X k n a B n a w a y r a K n a h it a l e P . 4 2 . 5 l e b a

T ... 78

n a k a n u g g n e M a jr e n i K n a r u k u g n e P l i s a H . 5 2 . 5 l e b a T d r a c e r o c S d e c n a l a

ii i x

R A B M A G R A T F A D

n a m a l a H r a b m a G l u d u J

a k g n a r e K 1 . 2 r a b m a

G BalancedScorecarduntukBank ... 71

n a ri k i m e P a k g n a r e K 2 . 2 r a b m a

G ... .. 1 8

k b T ) o r e s r e P ( X k n a B T P i s a s i n a g r O r u t k u rt S 1 . 4 r a b m a

v i x N A R I P M A L R A T F A D n a m a l a H n a r i p m a L :I n a ri p m a L n a a y n a tr e P n a m o d e

P ... 1 0 9

:I I n a ri p m a L X k n a B p a d a h r e t h a b a s a N n a s a u p e K n a p a g g n a T r e n o i s e u

K ... 1 11

X k n a B p a d a h r e t n a w a y r a K n a s a u p e K n a p a g g n a T r e n o i s e u

K ... 1 1 3

X k n a B p a d a h r e t r e j a n a M n a s a u p e K n a p a g g n a T r e n o i s e u

K ... 11 5

:I I I n a ri p m a L a t a

D Beilef KepuasanNasabah ... 1 1 7

a t a

D Idea lKepuasanNasabah ... 1 .. 1 9

a t a

D Beile fKepuasanKaryawan... 21 1

a t a

D Idea lKepuasanKaryawan ... 21 3

a t a

D Beile fKepuasanManajer... 2..1 4

a t a

D Idea lKepuasanManajer... 2..1 5

: V I n a ri p m a L s a ti li b a il e R n a d s a ti d il a V i j U l i s a

H ... 21 6

: V n a ri p m a L t n e m o M t c u d o r P r i a li N l e b a

T ... 3..1 4

:I V n a ri p m a L n a g n a u e K a t a

D ... 31 6

h a b a s a N n a u d a g n e P h a l m u J a t a

D ... 71 3

h a b a s a N g n i n e k e R h a l m u J n a d n a w a y r a K h a l m u J a t a

v x a

t a

D Marke tSharedanJ umlahKanto rCabang ... 91 3

C D E h a l m u J n a d M T A r o t n a K h a l m u J a t a

D ... 41 0

e p O a y a i B h a l m u J n a d k n i L M T A h a l m u J a t a

D rasionall ainnya... 41 1

n a w a y r a K n a h it a l e P n a d l a n o i s a r e p O n a p a t a d n e P a t a

i v x K A R T S B A N A K A N U G G N E M N A A H A S U R E P A J R E N I K N A R U K U G N E P E D O T E

M BALANCED SCORECARD

). k b T ) o r e s r e P ( X k n a B T P s u s a K i d u t S ( it a w i n a r y a M t i g g n A a i s n a n e V : M I

N 112114074 a m r a h D a t a n a S s a ti s r e v i n U a tr a k a y g o Y 5 1 0 2 i s a u l a v e g n e m n a d i u h a t e g n e m k u t n u h a l a d a i n i n a it il e n e p i r a d n a u j u T k n a B . T P a jr e n i

k X (Persero)Tbk .dalam menjalankan visi ,misi ,dan srtateg i n a a h a s u r e

p denganmenggunakanmetodeBalancedScorecard .

g n a y a t a d n a l u p m u g n e p k i n k e T . s u s a k i d u t s h a l a d a i n i n a it il e n e p s i n e J n a k a n u g i d g n a y a t a d s i s l a n a k i n k e T . i s a t n e m u k o d n a d r e n o i s e u k h a l a d a n a k a n u g i d . fi t a ti t n a u k s i s il a n a n a d f it p ir k s e d s i s il a n a , n a g n a u e k o i s a r s i s il a n a h a l a d a y a t a d n e m u rt s n i n a ij u g n e

P angdigunakanadalahuj ivaildtia sdanuijr eilablitias . , E O R , A O R : n a g n a u e k f it k e p s r e P ) 1 : a w h a b n a k k u j n u n e m n a it il e n e p l i s a H f it k e p s r e P ) 2 . k i a b h a l a d a R D L n a d O P O B n a k g n a d e s , k i a b t a g n a s h a l a d a M I N : n a g g n a l e

p marke tshare dan jumlah rekening adalah baik ,keluhan nasabah s e s o r p f it k e p s r e P ) 3 . k i a b t a g n a s h a l a d a h a b a s a n n a s a u p e k a tr e s k i a b p u k u c h a l a d a h a l m u j n a d k n i L M T A n a d M T A h a l m u j , g n a b a c r o t n a k a d a p : l a n r e t n i s i n s i b e r u t p a C a t a D c i n o r t c e l

E adalah baik ;prose soperas iadalahbaikdan r asioAETR t a k g n it ; a i s e n o d n I k n a B r a d n a t s i h u n e m e m m u l e b u a t a k i a b p u k u c h a l a d a n a d n a r a j a l e b m e p f it k e p s r e P ) 4 . k i a b h a l a d a h a b a s a n n a u d a g n e p n a i a s e l e y n e p n a d n a w a y r a k n a s a u p e k , k i a b h a l a d a n a w a y r a k s a ti v it k u d o r p a d a p n a h u b m u tr e p d a r e j a n a

m alahs anga tbaik ,danpelaithankaryawanadalahs anga tbaik.

n a d , k n a b , a jr e n i k n a r u k u g n e p : i c n u K a t a

ii v x T C A R T S B A G N I S U Y N A P M O C A F O T N E M E R U S A E M E C N A M R O F R E P D O H T E M D R A C E R O C S D E C N A L A B E H T ). k b T ) o r e s r e P ( X k n a B T P t a y d u t S e s a C A ( it a w i n a r y a M t i g g n A a i s n a n e V 4 7 0 4 1 1 2 1 1 : M I N y ti s r e v i n U a m r a h D a t a n a S a tr a k a y g o Y 5 1 0 2 . T P f o e c n a m r o f r e p e h t e t a u l a v e d n a e n i m r e t e d o t s i h c r a e s e r s i h t f o m i a e h T e h t f o y g e t a rt s d n a n o i s s i m , n o i s i v e h t t u o g n i y r r a c n i , . k b T ) o r e s r e P ( X k n a B . d o h t e m d r a c e r o c S d e c n a l a B e h t g n i s u y n a p m o c a w n o it c e ll o c a t a D . y d u t s e s a c s i h c r a e s e r f o e p y t e h

T s done using

g n i s u e n o d s a w e u q i n h c e t s i s y l a n a a t a d e h T . n o it a t n e m u c o d d n a s e ri a n n o it s e u q a t a d f o y ti l a u q e h T . s i s y l a n a e v it a ti t n a u q d n a s i s y l a n a e v it p ir c s e d , o it a r l a i c n a n if . s t s e t y ti li b a il e r d n a y ti d il a v g n i s u d e t s e t s a w a n i F ) 1 : t a h t d e w o h s t l u s e r e h

T ncia lperspecitve :Return On Assets ,Return y c n e i c if f E ( O P O B e li h w n a e m , d o o g y r e v e r a n i g r a M t s e r e t n I t e N d n a y ti u q E n O : e v it c e p s r e p r e m o t s u C ) 2 . d o o g e r a ) R D L ( o it a R t i s o p e D o T n a o L d n a ) o it a R d n a e r a h s t e k r a

m numbe ro faccount saregood ,custome rcomplaintsi squtiegood : e v it c e p s r e p s s e c o r p s s e n i s u b l a n r e t n I ) 3 . d o o g y r e v s i n o it c a f s it a s r e m o t s u c d n a d n a , s e n i h c a M k n i L M T A f o r e b m u n & s M T A f o r e b m u n , s e h c n a r b f o r e b m u n r o f d o o g s i s s e c o r p n o it a r e p O ; d o o g e r a ) e r u t p a C a t a D c i n o rt c e l E ( s C D E f o r e b m u n A d n

a dminisrtaitve Expense to Tota lRevenue Raito i squtie good o rdoe sno t ; k n a b l a rt n e c e h t y b t e s s d r a d n a t s e h t t e e

m custome rcomplain tsetltementl eveli s , d o o g s i y ti v it c u d o r p e e y o l p m e r o f e v it c e p s r e p h t w o r g d n a g n i n r a e L ) 4 . d o o g f s it a s r e g a n a m d n a e e y o l p m

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini persaingan dunia perbankan semakin tajam, berbagai

perbankan berlomba-lomba memberikan produk dalam bentuk jasa melalui

berbagai strategi dan inovasi yang diberikan kepada nasabah. Menurut Sigit

Pramono, dalam artikel Rahayu (2013), menyatakan bahwa Masyarakat

Ekonomi Asean (MEA) memberikan peluang untuk menawarkan jasa

keuangan bagi persaingan dunia usaha di berbagai industri baik dalam negeri

maupun luar negeri. Melihat persaingan tersebut, industri perbankan dituntut

supaya mampu mengelola permodalan, pemasaran, pengelolaan sumber daya

manusia dan penanganan transaksi antara bank dengan nasabah serta antar

bank secara efektif dan efisien.

Pengukuran kinerja menjadi sangat penting karena bertujuan untuk

memberikan informasi, mengevaluasi, merumuskan strategi, melakukan

perubahan dan meningkatkan kinerja dalam suatu perusahaan. Menurut

Sukma dan Krisnadewi (2013: 498), sebab tanpa pengukuran kinerja,

perusahaan sulit untuk menilai apakah perusahaan telah mencapai sasaran dan

tujuan sesuai dengan harapan setiap tahunnya. Kinerja perusahaan dapat

diukur melalui sisi keuangan dan non keuangan, sehingga diperlukan model

Konsep Balanced Scorecard dicetuskan oleh Kaplan dan Norton

tahun 1992, sebagai penterjemah visi dan misi perusahaan ke dalam

seperangkat ukuran menyeluruh dalam memberi kerangka kerja bagi

pengukuran dan sistem manajemen strategis. Tujuan dan ukuran Balanced

Scorecard yaitu melihat kinerja keuangan melalui perspektif keuangan dan

kinerja non keuangan melalui perspektif pelanggan, proses bisnis internal

serta pembelajaran dan pertumbuhan. Menurut Hilton dan Platt (2011: 439),

Balanced Scorecard bertujuan untuk membantu manajemen dan karyawan

supaya fokus pada pelanggan, operasi internal, serta pembelajaran dan

pertumbuhan untuk bisnis, sehingga mencapai tujuan jangka panjang yaitu

pertumbuhan keuangan (perspektif keuangan).

Menurut Rudianto (2006: 370), faktor yang menentukan keberhasilan

dan kesinambungan usaha sebuah perusahaan ditentukan oleh harta tak

berwujud (intangible asset). Faktor tak berwujud yang dimaksud adalah

hubungan harmonis dan langgeng dengan pelanggan, produk & jasa yang

inovatif dan kompetitif, teknologi informasi & komunikasi yang canggih serta

keterampilan dan motivasi karyawan. Oleh karena itu, kinerja menjadi

penentu keberhasilan perusahaan. Kinerja yang baik mengakibatkan nasabah

menjadi loyal dan merasa puas terhadap jasa yang telah diberikan oleh bank,

sedangkan kinerja yang tidak baik mengakibatkan menurunnya nasabah di

B. Rumusan Masalah

Berdasarkan latar belakang di atas, permasalahan yang diangkat dalam

penelitian ini yaitu “Bagaimana kinerja PT Bank X (Persero) Tbk, apabila

diukur menggunakan metode Balanced Scorecard?”

C. Tujuan Penelitian

Tujuan penelitian ini adalah menilai kinerja dan prestasi PT. Bank X

(Persero) Tbk. dalam menjalankan visi, misi, dan strategi perusahaan dengan

menggunakan metode Balanced Scorecard.

D. Manfaat Penelitian

1. Bagi PT Bank X (Persero) Tbk.

Penelitian ini bermanfaat untuk memberikan rekomendasi dan

pengetahuan mengenai pengukuran kinerja perusahaan menggunakan

metode Balanced Scorecard kepada manajer tingkat atas, manajer tingkat

menengah, manajer tingkat bawah dan karyawan. Bertujuan untuk

memecahkan masalah yang dihadapi dalam memberikan konsep dan saran

yang membangun.

2. Bagi Universitas Sanata Dharma

Penelitian ini bermanfaat untuk memberikan dan menambah ilmu

pengetahuan dan bahan studi mengenai pengukuran kinerja menggunakan

metode Balanced Scorecard, yang bermanfaat bagi mahasiswa/i

3. Bagi Penulis

Penelitian ini bermanfaat untuk menambah pengetahuan dan

wawasan, mengenai pengukuran kinerja perusahaan menggunakan metode

Balanced Scorecard serta sebagai wadah untuk mengaplikasikan di mana

teori yang telah dipelajari dapat diterapkan secara nyata di masa

mendatang.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini menjelaskan tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

Bab II Landasan Teori

Bab ini menjelaskan tentang pengertian kinerja dan pengukuran

kinerja, pengertian bank, pengertian Balanced Scorecard,

aspek-aspek yang diukur dalam Balanced Scorecard meliputi: perspektif

keuangan, perspektif pelanggan, perspektif proses bisnis internal,

perspektif pembelajaran dan pertumbuhan.

Bab III Bab ini menjelaskan tentang jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, teknik pengumpulan data,

populasi dan sampel, instrumen pengujian data, serta teknik analisis

Bab IV Bab ini menjelaskan tentang data perusahaan terdiri dari gambaran

umum perusahaan meliputi: sejarah dan perkembangan perusahaan,

slogan, visi, misi dan budaya perusahaan serta struktur organisasi.

Bab V Bab ini menjelaskan tentang analisis data yang diperoleh dari

perusahaan dengan menggunakan metode dan teknik yang sesuai

dengan teori yang sudah ada serta pembahasannya.

Bab VI Bab ini menjelaskan tentang kesimpulan, keterbatasan dan saran

6

BAB II

LANDASAN TEORI

A. Kinerja dan Pengukuran Kinerja

1. Kinerja

Menurut Mahsun et.al. (2011: 141), kinerja adalah gambaran

mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/

kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi

yang tertuang dalam strategic planning suatu organisasi. Istilah kinerja

biasanya seringkali disebut sebagai prestasi atau tingkat keberhasilan

individu maupun kelompok individu.

2. Pengukuran Kinerja

Menurut Robertson (2002) dalam Mahsun et.al. (2011: 141),

pengukuran kinerja adalah suatu proses penilaian kemajuan pekerjaan

terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk

informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan

barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa

diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan

B.Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Undang-Undang No.10 Tahun 1998, Pasal 1).

Berdasarkan jenis-jenis bank yang ditinjau dari segi fungsinya

dibedakan menjadi 3 yaitu (Ismail, 2010: 13-16) :

a. Bank Sentral

Bank sentral merupakan bank yang berfungsi sebagai pengatur

bank-bank yang ada dalam suatu negara. Bank sentral yang ada di Indonesia

adalah Bank Indonesia. Tujuan Bank Indonesia yaitu menetapkan dan

melaksanakan kebijakan moneter, mengatur dan memelihara kelancaran

sistem pembayaran serta melakukan pengawasan kepada semua bank.

b. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran dengan cara menawarkan

berbagai jenis produk pendanaan antara lain: giro, tabungan, deposito, dan

produk-produk pendanaan lainnya.

c. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

Fungsi BPR pada umumnya yaitu hanya memberikan pelayanan jasa

dalam menghimpun dana dari masyarakat dan menyalurkannya kepada

masyarakat. BPR tidak memberikan pelayanan dalam lalu lintas

pembayaran atau giral.

C. Balanced Scorecard

1. Balanced Scorecard

Menurut Kaplan dan Norton (1996) dalam buku Yuwonoet.al.(2006:

7-8), Balanced Scorecard merupakan:

“A set of measures that gives top managers a fast but comprehensive view

of the business... includes financial measures that tell the results of actions already taken... complements the financial measures with optional measures on customer satisfaction, internal processes, and the

organization’s innovation and improvement activities-operational measures that are the drivers of future financial performance.”

Sementara, Anthony, Banker, Kaplan dan Young (1997),

mendefinisikan Balanced Scorecard sebagai:

“A measurement and management system that views a business unit’s performance from four perspectives: financial, customer, internal business

D. Aspek-Aspek yang Diukur dalam Balanced Scorecard

Menurut Yuwono et.al. (2006: 31-43), empat aspek pengukur kinerja

menggunakan Balanced Scorecard sebagai berikut:

1. Perspektif Keuangan

Secara tradisional, pengukuran kinerja keuangan akan menunjukkan

apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang

mendasar bagi keuntungan perusahaan. Pengukuran kinerja keuangan

dalam Balanced Scorecard mempertimbangkan adanya tahapan dari siklus

kehidupan bisnis terdiri dari 3 tahapan sebagai berikut:

a. Growth artinya tahapan awal siklus kehidupan perusahaan di mana

perusahaan memiliki produk/jasa yang secara signifikan memiliki

pertumbuhan terbaik. Manajer harus terikat dengan komitmen untuk

mengembangkan suatu produk/jasa dan fasilitas produksi, menambah

kemampuan operasi, mengembangkan sistem, infrastruktur dan jaringan

distribusi yang akan mendukung hubungan global, serta membina dan

mengembangkan hubungan dengan pelanggan. Tahap pertumbuhan

biasanya beroperasi dengan arus kas yang negatif dengan tingkat

pengembalian modal yang rendah. Tolok ukur kinerja ini menekankan

persentase tingkat pertumbuhan pendapatan/penjualan di dalam segmen

pasar yang telah ditargetkan.

b. Sustain artinya di mana perusahaan masih melakukan investasi dan

reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Tahap

mengembangkannya apabila mungkin. Investasi yang dilakukan

umumnya diarahkan untuk menghilangkan kemacetan,

mengembangkan kapasitas dan meningkatkan perbaikan operasional

secara konsisten. Kebanyakan unit bisnis di tahap bertahan akan

menetapkan tujuan financial yang terkait dengan profitabilitas. Sasaran

keuangan tahap ini lebih diarahkan pada besarnya tingkat pengembalian

atas investasi yang dilakukan.

c. Harvest artinya perusahaan melakukan panen terhadap investasi dari

tahap-tahap sebelumnya. Perusahaan tidak lagi melakukan investasi

lebih jauh kecuali hanya untuk memelihara dan perbaikan fasilitas,

tidak untuk melakukan ekspansi atau membangun suatu kemampuan

baru. Tujuan utama dalam tahap ini adalah memaksimumkan arus kas

yang masuk ke perusahaan. Sasaran keuangan untuk harvest adalah

cash flow maksimum yang mampu dikembalikan dari investasi di masa

lalu.

Pengukuran kinerja keuangan untuk bank dapat diukur melalui

faktor rentabilitas dan faktor likuiditas sebagai berikut:

a. Return On Assets (ROA)

Return On Assets merupakan rasio rentabilitas yang digunakan

untuk mengukur kemampuan manajemen bank dalam menghasilkan laba

b. Return On Equity (ROE)

Return On Equity merupakan rasio rentabilitas yang digunakan

untuk mengukur kemampuan manajemen bank dalam menghasilkan

laba setelah pajak dibandingkan dengan rata-rata total modal.

c. Net Interest Margin

Net Interest Margin merupakan rasio rentabilitas yang

digunakan untuk mengevaluasi kemampuan bank dalam mengelola

risiko terhadap suku bunga dan aktiva produktifnya untuk

menghasilkan pendapatan bunga bersih. Net Interest Margin

merupakan perbandingaan antara pendapatan bunga terhadap rata-rata

aset produktif yang menghasilkan bunga.

d. BOPO (Biaya Operasional dan Pendapatan Operasional)

BOPO merupakan rasio rentabilitas yang digunakan untuk

mengukur tingkat efisiensi dan efektifvitas kemampuan bank dalam

melakukan kegiatan operasinya atau rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam mengendalikan biaya

operasional. Biaya operasional dihitung berdasarkan penjumlahan dari

total beban bunga dan total beban operasional. Pendapatan operasional

adalah penjumlahan dari total pendapatan bunga dan total operasional

e. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan rasio likuiditas yang

digunakan untuk mengukur posisi atau kemampuan likuiditas bank.

Loan to Deposit Ratio menggambarkan kemampuan bank dalam

membayar kembali penarikan yang dilakukan nasabah deposan

dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya.

2. Perspektif Pelanggan

Filosofi manajemen terkini telah menunjukkan peningkatan

pengakuan atas pentingnya customer focus dan customer satisfaction.

Perspektif ini merupakan leading indicator, apabila pelanggan tidak puas

mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka.

Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan

di masa depan meskipun saat ini kinerja keuangan terlihat baik. Perspektif

pelanggan memiliki dua kelompok pengukuran yaitu terdiri dari:

a. Customer Core Measurement

1) Market Share atau Pangsa Pasar

Market share merupakan pengukuran yang digunakan untuk

mengetahui jumlah pelanggan, jumlah penjualan dan volume unit

2) Kepuasan Pelanggan

Tingkat kepuasan pelanggan digunakan untuk mengetahui

sejauh mana kualitas pelayanan yang diberikan kepada customer.

3) Retensi Pelanggan dan Akuisisi Pelanggan

Retensi pelanggan adalah pengukuran yang dilakukan dengan

mengetahui besarnya persentase pertumbuhan bisnis dengan jumlah

pelanggan saat ini dimiliki perusahaan. Akuisisi pelanggan adalah

pengukuran yang dilakukan dalam bentuk relatif atau absolut,

keberhasilan unit bisnis menarik atau memenangkan pelanggan

atau bisnis baru.

4) Keluhan Pelanggan

Keluhan pelanggan digunakan untuk mengukur berapa

persentase atau banyaknyapelanggan yang komplain atas jasa yang

telah diberikan kepada customer.

5) Profitabilitas Konsumen

Profitabilitas konsumen digunakan untuk mengukur seberapa

besar laba bersih dari seorang pelanggan atau segmen setelah

dikurangi biaya yang khusus diperlukan untuk mendukung

b. Customer Value Propositions:

1) Product/Service Attributes

Produk/jasa merupakan fungsi yang menawarkan kualitas

atau mutu, harga dan waktu yang ditawarkan oleh perusahaan

kepada pelanggan.

2) Customer Relationship

Hubungan pelanggan merupakan perasaan pelanggan

terhadap proses pembelian produk atau penerimaan jasa yang

ditawarkan perusahaan.

3) Image and Reputation

Citra dan reputasi merupakan faktor-faktor intangible yang

bertujuan untuk menarik konsumen, berhubungan dengan kualitas

yang diberikan oleh perusahaan.

3. Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan

menggunakan analisis value chain. Manajemen mengidentifikasi proses

bisnis internal yang kritis yang harus diunggulkan perusahaan.Kaplan

dan Norton membagi proses bisnis internal menjadi 3 yaitu:

a. Proses Inovasi

Proses inovasi adalah kemampuan perusahaan memahami

kebutuhan dari nasabah dan menciptakan produk jasa yang

b. Proses Operasi

Proses operasi adalah proses untuk membuat dan

menyampaikan produk jasa. Pengukuran kinerja ini terkait dengan

proses pelayanan dan penyampaian produk dan jasa kepada

pelanggan secara efisien, berkualitas tinggi, konsisten dan tepat

waktu.

c. Proses Pelayanan Purna Jual

Layanan purna jual digunakan untuk memenuhi harapan

pelanggan, ketika komplain. Oleh karena itu, menggunakan

pengukuran waktu yang dibutuhkan dalam menyelesaikan keluhan

pelanggan sampai pelanggan merasa puas.

4. Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan ini bersumber dari faktor

sumber daya manusia, sistem informasi dan prosedur organisasi. Termasuk

dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan

yang berhubungan dengan perbaikan individu dan organisasi. Perspektif

pembelajaran dan pertumbuhan merupakan fondasi keberhasilan bagi

knowledge-worker organization dengan tetap memperhatikan sistem

informasi dan organisasi. Hasil dari pengukuran ketiga perspektif

sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara

kemampuan orang, sistem, dan prosedur yang ada saat ini dengan yang

Menurut Kaplan dan Norton ”learning” lebih sekedar “training”

karena pembelajaran meliputi proses “mentoring dan tutoring“. Misalnya

kemudahan dalam komunikasi antar pegawai memungkinkan mereka

untuk membantu jika dibutuhkan. Faktor-faktor yang harus diperhatikan

sebagai berikut:

a. Produktivitas Karyawan

Tingkat produktivitas karyawan digunakan untuk mengetahui

laba bersih sebelum pajak yang diperoleh perusahaan terhadap total

seluruh karyawan pada suatu periode tertentu.

b. Pelatihan Karyawan

Pelatihan karyawan digunakan untuk mengukur bagaimana

perusahaan memberikan pelatihan kepada karyawan yang

berkompeten.

c. Kepuasan Karyawan

Kepuasan karyawan, pelatihan karyawan dan retensi karyawan

digunakan sebagai penentu dan pendukung dari pengukuran tingkat

produktivitas karyawan. Apabila karyawan merasa puas dan

berkompeten dengan pekerjaannya maka output yang dihasilkan pun

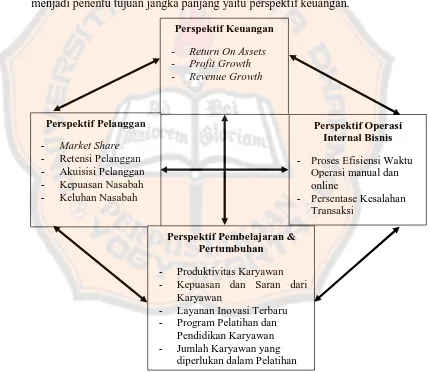

E. Kerangka Balanced Scorecard untuk Bank

Gambar 2.1 menunjukkan kerangka pengukuran kinerja Balanced

Scorecard untuk bank. Menurut Hilton dan Platt (2011: 462), pengukuran

kinerja Balanced Scorecard saling terkait satu sama lain terdiri dari perspektif:

keuangan, pelanggan, bisnis internal, serta pembelajaran dan pertumbuhan.

Perspektif pelanggan, operasi internal serta pembelajaran dan pertumbuhan

menjadi penentu tujuan jangka panjang yaitu perspektif keuangan.

Gambar 2.1

Kerangka Balanced Scorecard Perspektif Keuangan

- Return On Assets - Profit Growth - Revenue Growth

Perspektif Operasi Internal Bisnis

- Proses Efisiensi Waktu Operasi manual dan online

- Persentase Kesalahan Transaksi

Perspektif Pelanggan

- Market Share - Retensi Pelanggan - Akuisisi Pelanggan - Kepuasan Nasabah - Keluhan Nasabah

Perspektif Pembelajaran & Pertumbuhan

- Produktivitas Karyawan - Kepuasan dan Saran dari

Karyawan

- Layanan Inovasi Terbaru - Program Pelatihan dan

Pendidikan Karyawan - Jumlah Karyawan yang

[image:37.595.100.530.283.655.2]F. Kerangka Pemikiran

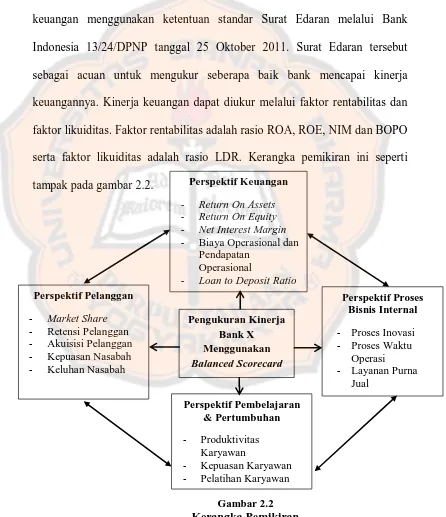

Penelitian ini menggunakan kerangka pemikiran menurut Hilton dan

Platt (2011: 462). Tentu terdapat perbedaan penerapan pada Bank X yang

merupakan Bank Umum di Indonesia, sehingga untuk mengukur perspektif

keuangan menggunakan ketentuan standar Surat Edaran melalui Bank

Indonesia 13/24/DPNP tanggal 25 Oktober 2011. Surat Edaran tersebut

sebagai acuan untuk mengukur seberapa baik bank mencapai kinerja

keuangannya. Kinerja keuangan dapat diukur melalui faktor rentabilitas dan

faktor likuiditas. Faktor rentabilitas adalah rasio ROA, ROE, NIM dan BOPO

serta faktor likuiditas adalah rasio LDR. Kerangka pemikiran ini seperti

[image:38.595.102.548.211.728.2]tampak pada gambar 2.2.

Gambar 2.2 Kerangka Pemikiran Perspektif Keuangan

- Return On Assets - Return On Equity - Net Interest Margin - Biaya Operasional dan

Pendapatan Operasional

- Loan to Deposit Ratio Perspektif Pelanggan

- Market Share - Retensi Pelanggan - Akuisisi Pelanggan - Kepuasan Nasabah - Keluhan Nasabah

Perspektif Pembelajaran & Pertumbuhan

- Produktivitas Karyawan

- Kepuasan Karyawan - Pelatihan Karyawan

Perspektif Proses Bisnis Internal

- Proses Inovasi - Proses Waktu

Operasi - Layanan Purna

Jual Pengukuran Kinerja

Bank X Menggunakan

19

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Menurut Asep

(2009: 21), studi kasus merupakan penelitian di mana peneliti menggali

suatu fenomena tertentu (kasus) dalam suatu waktu dan kegiatan (program,

event, proses, institusi, atau kelompok sosial), serta mengumpulkan

informasi yang rinci dengan menggunakan berbagai prosedur

pengumpulan data selama suatu periode tertentu.

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan, pada:

Waktu: 19 Januari – 11 Februari 2015

Tempat: PT. Bank X (Persero)Tbk.

Jl. Jenderal Gatot Subroto, Jakarta Selatan.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Manajer Bank X.

b. Karyawan Bank X.

2. Objek Penelitian

a. Laporan keuangan neraca dan laba rugi konsolidasian PT. Bank X

(Persero) Tbk. periode 2011-2013.

b. Data mengenai layanan jasa yang ditawarkan Bank X.

c. Data jumlah karyawan dan nasabah Bank X tahun 2011-2013.

d. Kuesioner kepuasan manajer, karyawan dan nasabah Bank X.

D. Teknik Pengumpulan Data

Peneliti menggunakan teknik pengumpulan data dengan cara

sebagai berikut:

1. Kuesioner, yaitu pengumpulan data primer yang dilakukan dengan

cara peneliti secara langsung mengajukan daftar pertanyaan tertulis

mengenai tingkat kepuasan yang diberikan kepada karyawan, manajer

dan nasabah PT Bank X (Persero) Tbk menggunakan skala likert.

Peneliti menggunakan kuesioner yang mengacu pada skripsi

Marganingsih.

2. Dokumentasi, yaitu pengumpulan data sekunder dengan cara mencatat

data atau mengcopy data yang diperlukan dari PT Bank X (Persero)

Tbk atau mengakses pada website Bank X. Data yang dikumpulkan

sebagai berikut:

a. Gambaran umum perusahaan meliputi: visi, misi, strategi, letak

perusahaan, struktur organisasi dan uraian kerja (job description),

b. Laporan keuangan neraca dan laporan keuangan laba rugi

konsolidasian tahun 2011-2013.

c. Jumlah karyawan dan nasabah tahun 2011-2013.

d. Total presentase pangsa pasar (market share).

e. Jumlah pengaduan nasabah.

f. Biaya pelatihan dan jumlah karyawan yang mengikuti pelatihan.

E. Populasi dan Sampel

Menurut Sugiyono (2012: 80-81), populasi adalah wilayah

generalisasi yang terdiri dari: objek /subjek yang mempuanyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. Populasi yang diambil yaitu manajer,

karyawan dan nasabah PT. Bank X. Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Sampel yang diambil

yaitu sebagian manajer, karyawan, dan nasabah PT. Bank X.

Teknik yang digunakan dalam pengambilan sampel adalah teknik

pemilihan sampel non probabilitas, yaitu pemilihan sampel yang tidak

memiliki kesempatan yang sama untuk dipilih sebagai sampel.

Pengambilan sampel dalam penelitian ini menggunakan convenience

sampling. Menurut Siregar (2013: 60) Convenience sampling adalah

teknik penentuan sampel berdasarkan kebetulan saja, anggota populasi

yang ditemui peneliti, dan bersedia menjadi responden untuk dijadikan

sampel. Sampel telah ditentukan oleh kebijakan PT Bank X (Persero) Tbk

Tujuan dari pengambilan sampel ini untuk menghemat tujuan dan waktu

penelitian tanpa mengganggu kegiatan operasional bank. Responden yang

diambil yaitu jumlah manajer yang diambil sebanyak 20 orang, jumlah

karyawan yang diambil sebanyak 50 orang dan nasabah sebanyak 100

orang.

F. Instrumen Pengujian Data

1. Pengujian Validitas

Menurut Siregar (2013: 77), Pengujian validitas merupakan alat

yang mampu mengukur apa yang ingin diukur. Penelitian ini

menggunakan validitas konstruk. Rumus yang digunakan untuk uji

validitas konstruk dengan teknik korelasi product moment, yaitu:

Rumus:

√ √

Keterangan:

∑ ∑

N: jumlah responden

Dengan taraf signifkan ( = 5%, apabila r hitung lebih besar

dari nilai r tabel product moment maka kuesioner sebagai alat ukur

dapat dikatakan valid serta memiliki validitas konstruksi yang baik

dan begitu pula sebaliknya.

Suatu instrumen dikatakan valid bila:

a. Koefisien korelasi product moment> r-tabel (α; n-2) n = jumlah

b. Nilai sig < α

2. Pengujian Reliabilitas

Menurut Siregar (2013: 87), uji reliabilitas adalah alat yang

digunakan untuk mengetahui sejauh mana hasil pengukuran dua kali

atau lebih terhadap gejala yang sama dengan menggunakan alat

pengukur yang sama pula. Rumus Alpha (cronbach’s) sebagai berikut:

Keterangan:

: Reliabilitas kuesioner

: Banyaknya butir pertanyaan

: Jumlah varian butir : Varian total

Kriteria suatu instrumen dikatakan reliabel dengan

menggunakan teknik ini, bila koefisien reliabilitas ( > 0,6. Berikut

ini adalah tabel tingkat reliabel berdasarkan nilai Alpha Cronbach:

Tabel 3.1

Tingkat Reliabilitas Berdasarkan Alpha

Alpha Tingkat Reliabilitas

0,00 s.d 0,20 >0,20 s.d 0,40 >0,40 s.d 0,60 >0,60 s.d 0,80 >0,80 s.d 1,00

Kurang Reliabel Agak Reliabel Cukup Reliabel Reliabel

Sangat Reliabel

G. Teknik Analisis Data

Teknik analisis yang digunakan untuk menjawab rumusan masalah,

bagaimana kinerja PT. Bank X (Persero) Tbk dalam menggunakan metode

1. Perspektif keuangan

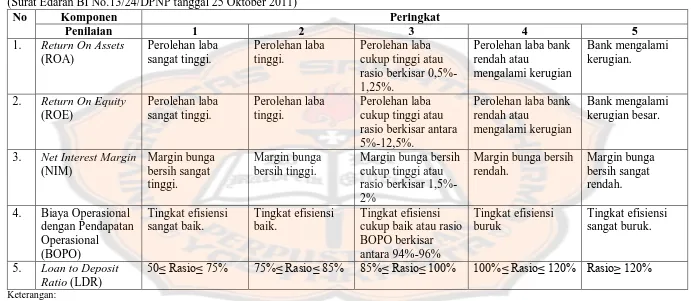

Menurut Bank Indonesia terdapat ketentuan standar yang

memberikan acuan untuk mengukur kinerja keuangan. Kinerja

keuangan bank diukur menggunakan faktor rentabilitas dan faktor

likuiditas. Kententuan tersebut adalah Surat Edaran Bank Indonesia

13/24/DPNP tanggal 25 Oktober 2011. Kinerja keuangan bank dapat

diukur berdasarkan faktor rentabilitas dan faktor likuiditas. Faktor

rentabilitas untuk penelitian ini menggunakan rasio ROA, ROE, NIM,

dan BOPO, sedangkan faktor likuiditas menggunakan rasio LDR. Hal

tersebut bertujuan untuk mengetahui seberapa baik kinerja keuangan

Bank X dalam menghasilkan laba dan kemampuan likuiditas bank,

sehingga diperlukan analisis rasio keuangan yang dapat dihitung

melalui data laporan keuangan yang diperoleh pada tahun 2011-2013

sebagai berikut:

a. Return On Asset (ROA)

ROA =

Return On Asset digunakan untuk mengukur keberhasilan

manajemen dalam menghasilkan laba bersih. Bank Indonesia

menetapkan rasio Return On Asset dapat dikatakan perolehan laba

tinggi apabila berada diatas 1,25%. Semakin tinggi persentase

ROA, semakin baik kinerja bank dalam hal mengelola aset untuk

b. Return On Equity (ROE)

ROE =

Return On Equity digunakan untuk mengukur kemampuan

modal disetor bank dalam menghasilkan laba bersih. Bank

Indonesia menetapkan rasio Return On Equity dapat dikatakan

perolehan laba tinggi apabila berada diatas 12,5%. Semakin tinggi

persentase ROE, semakin baik kinerja bank dalam menghasilkan

laba bagi pemegang saham.

c. Net Interest Margin

Net Interest Margin =

Net Interest Margin digunakan untuk mengukur

kemampuan bank dalam menghasilkan pendapatan bunga bersih

dibandingkan dengan rata-rata aset produktif. Bank Indonesia

menetapkan bahwa margin bunga bersih dapat dikatakan sehat

apabila berada diatas dari 2%. Semakin tinggi persentase Net

d. BOPO (Beban Operasi terhadap Pendapatan Operasi)

BOPO=

Biaya Operasi terhadap Pendapatan Operasi digunakan

untuk mengukur efisiensi dan efektivitas kemampuan bank dalam

mengendalikan biaya operasional dalam kegiatan operasionalnya.

Bank Indonesia menetapkan bahwa tingkat efisiensi dapat

dikatakan baik apabila mencapai persentase dibawah 94%.

Semakin rendah persentase berada dibawah 94%, maka semakin

baik tingkat efisiensi kinerja suatu bank.

e. Loan to Deposit Ratio (LDR)

LDR=

Loan to Deposit Ratio digunakan untuk mengukur

kemampuan likuiditas bank atau kewajiban bank, dalam membayar

kembali penarikan yang dilakukan nasabah atas dana pihak ketiga.

Bank Indonesia menetapkan bahwa tingkat penilaian kesehatan

suatu bank dapat dikatakan sehat apabila berada dibawah 100% .

Semakin rendah persentase rasio LDR, artinya kemampuan

27

Tabel 3.2

Kriteria Penetapan Peringkat Komponen Bank

(Surat Edaran BI No.13/24/DPNP tanggal 25 Oktober 2011)

No Komponen Peringkat

Penilaian 1 2 3 4 5

1. Return On Assets

(ROA)

Perolehan laba sangat tinggi.

Perolehan laba tinggi.

Perolehan laba cukup tinggi atau rasio berkisar 0,5%-1,25%.

Perolehan laba bank rendah atau

mengalami kerugian

Bank mengalami kerugian.

2. Return On Equity

(ROE)

Perolehan laba sangat tinggi.

Perolehan laba tinggi.

Perolehan laba cukup tinggi atau rasio berkisar antara 5%-12,5%.

Perolehan laba bank rendah atau

mengalami kerugian

Bank mengalami kerugian besar.

3. Net Interest Margin

(NIM)

Margin bunga bersih sangat tinggi.

Margin bunga bersih tinggi.

Margin bunga bersih cukup tinggi atau rasio berkisar 1,5%-2%

Margin bunga bersih rendah.

Margin bunga bersih sangat rendah.

4. Biaya Operasional dengan Pendapatan Operasional

(BOPO)

Tingkat efisiensi sangat baik.

Tingkat efisiensi baik.

Tingkat efisiensi cukup baik atau rasio BOPO berkisar antara 94%-96%

Tingkat efisiensi buruk

Tingkat efisiensi sangat buruk.

5. Loan to Deposit

Ratio (LDR)

50≤ Rasio≤ 75% 75%≤ Rasio≤ 85% 85%≤ Rasio≤ 100% 100%≤ Rasio≤ 120% Rasio≥ 120%

Keterangan:

Perspektif non keuangan tidak diukur dengan ketentuan Surat Edaran

Bank Indonesia, melainkan diukur sesuai dengan teori Balanced Scorecard

sebagai berikut:

2. Perspektif Pelanggan

Teknik yang digunakan untuk mengetahui bagaimana pengukuran

nasabah terhadap keseluruhan kinerja PT Bank X (Persero) Tbk. sebagai

berikut:

a. Market Share

Pengukuran market share dapat dianalisis secara deskriptif

melalui data sekunder marker share Bank X. Pengukuran ini bertujuan

untuk mengetahui seberapa besar persentase penguasaan pangsa pasar

dibandingkan bank umum lainnya. Semakin tinggi persentase nilai

market share, berarti semakin baik penguasaan segmen pasarnya.

b. Kepuasan Pelanggan

Tingkat kepuasan pelanggan dalam penelitian ini dapat diketahui

dengan menggunakan analisis kuantitatif dan deskriptif melalui

Multiatribute Attitude Model (Engel et al, 1994: 353), dapat di lihat

kuesioner yang mengacu pada Marganingsih (2006: 136-139) dalam

Dimana:

= Sikap responden secara keseluruhan terhadap suatu objek = Bobot rata-rata yang diberikan responden terhadap atribut i = Nilai ideal rata-rata konsumen pada atribut i

= Nilai belief rata-rata konsumen pada atribut i = Jumlah atribut

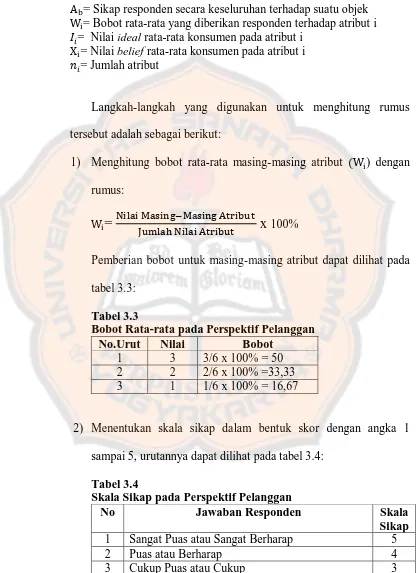

Langkah-langkah yang digunakan untuk menghitung rumus

tersebut adalah sebagai berikut:

1) Menghitung bobot rata-rata masing-masing atribut ) dengan

rumus:

=

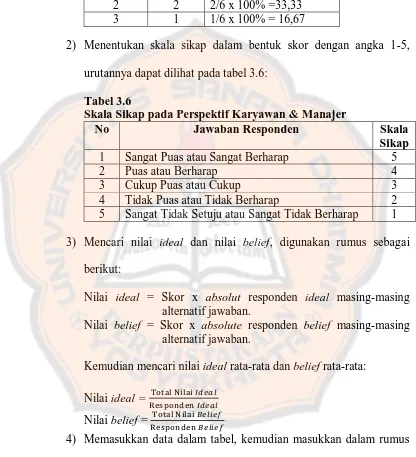

x

100% [image:49.595.100.516.139.712.2]Pemberian bobot untuk masing-masing atribut dapat dilihat pada

tabel 3.3:

Tabel 3.3

Bobot Rata-rata pada Perspektif Pelanggan

No.Urut Nilai Bobot

1 3 3/6 x 100% = 50

2 2 2/6 x 100% =33,33

3 1 1/6 x 100% = 16,67

2) Menentukan skala sikap dalam bentuk skor dengan angka 1

sampai 5, urutannya dapat dilihat pada tabel 3.4:

Tabel 3.4

Skala Sikap pada Perspektif Pelanggan

No Jawaban Responden Skala

Sikap

1 Sangat Puas atau Sangat Berharap 5

2 Puas atau Berharap 4

3 Cukup Puas atau Cukup 3

4 Tidak Puas atau Tidak Berharap 2

3) Mencari nilai ideal dan nilai belief, digunakan rumus sebagai

berikut:

Nilai ideal= Skor x absolut responden ideal masing-masing alternatif jawaban.

Nilai belief= Skor x absolute responden belief masing-masing alternatif jawaban.

Kemudian mencari nilai ideal rata-rata dan belief rata-rata:

Nilai ideal = Nilai belief =

4) Memasukkan data dalam tabel, kemudian masukkan dalam rumus

dengan skala likert:

(Sikap-1) x 100 dan hasilnya (5-1) x 100 = 400

Hal ini dapat dilihat dengan skala sikap di bawah ini:

0 80 160 240 320 400

Keterangan:

0 – 80: Sangat Puas 81 – 160: Puas 161 – 240: Cukup Puas 241 – 320: Tidak Puas 321 – 400: Sangat Tidak Puas

Hasil perhitungan skala sikap secara keseluruhan dapat

diartikan jika skala semakin kecil atau mendekati 0 sampai 80,

maka menunjukkan tingkat kepuasan pelanggan yang sangat puas

terhadap produk dan layanan yang digunakan.

Tingkat kepuasan pelanggan yang sangat puas

mencerminkan kinerja yang sangat baik. Dapat dinilai bahwa

skala sikap sangat puas menunjukkan kinerja yang sangat baik,

c. Jumlah Rekening Nasabah

Pengukuran jumlah rekening nasabah dapat dianalisis secara

desktiptif melalui data sekunder. Hal ini bertujuan untuk mengetahui

berapa banyak jumlah rekening nasabah setiap tahunnya melalui dokumen

Bank X.

d. Keluh