EVALUASI PENYUSUNAN ANGGARAN DAN

ANALISIS SELISIH BIAYA TENAGA KERJA

LANGSUNG

Studi Kasus pada PT. ADHI CHANDRA JAYA

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Nama : YB Dimas Swandaru Tri Nugroho Nim : 002114092

PROGRAM STUDI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

EVALUASI PENYUSUNAN ANGGARAN DAN

ANALISIS SELISIH BIAYA TENAGA KERJA

LANGSUNG

Studi Kasus pada PT. ADHI CHANDRA JAYA

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Nama : YB Dimas Swandaru Tri Nugroho Nim : 002114092

PROGRAM STUDI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

“Sudah selesai” (Yohanes,30)

Manusia tidak mau melihat kebenaran dalam

wajahnya yang lain ________hidup ini

adalah perjuangan melawan keterbatasan

(Farahdiba: Maria & Mariam)

Sebuah doa tidak menyelesaikan suatu

masalah melainkan memberikan seseorang

kekuatan untuk menyelesaikan suatu

masalah (Farahdiba: Maria & Mariam)

Penyesalan Bukan dari apa yang telah

terjadi

tetapi dari apa yang belum tercapai

Berfikir positif bukan bagaimana sesuatu

itu benar atau salah melainkan bagaimana

baik dan buruknya sesuatu.

Kupersembahkan untuk:

Laki – Bini, Babe Subari dan

Enyak Menik

Saudari aye Gophel dan

Gonel

KATA PENGANTAR

Puji dan syukur penulis kepada Tuhan atas segala rahmat, karunia, dan bimbingan-Nya dari awal hingga terselesaikannya penyusunan skripsi yang berjudul ”EVALUASI PENYUSUNAN ANGGARAN DAN ANALISIS SELISIH BIAYA TENAGA KERJA LANGSUNG”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada program studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penyusunan skripsi ini tidak mungkin dapat terlaksana dengan baik tanpa bantuan dan kerjasama dari berbagai pihak yang terkait, oleh karena itu penulis dengan segala kerendahan hati dalam kesempatan ini menyampaikan terima kasih kepada:

1. Dr. Ir. P. Wiryono P., S. J., selaku rektor Universitas Sanata Dharma. 2. Drs. Alex Kahu Lantum, M. S., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Ir. Drs. Hansiadi YH., M. Si., Akt., selaku Kaprodi Akuntansi Universitas Sanata Dharma.

5. Firma Sulistiyowati, S. E., M. Si., sebagai dosen pembimbing II yang telah berkenan untuk memberikan bimbingan, masukan, saran dan semangat kepada penulis dalam menulis skripsi ini.

6. Seluruh dosen dan karyawan Fakultas Ekonomi yang telah memberikan bimbingan, bantuan, dan kerjasama yang baik selama penulis belajar di Universitas Sanata Dharma.

7. Kasno Chandra selaku pemimpin dan pemilik PT. Adhi Chandra Jaya yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian di perusahaan tersebut.

8. Nofriadi Chandra, S. E., selaku Plant Manager PT. Adhi Chandra Jaya yang telah membantu menyediakan data yang diperlukan dalam menyusun skripsi ini.

9. Kedua orang tuaku Bapak Subari, Ibu Menik, dan kedua kakak perempuan saya Yunika dan Nila juga keponakan yang baru lahir Hannah.

10. Anak-anak komunitas Brojowikalpo3 Hari ”bebek”, Dono, Galih, Yudi, Wawan, Agus kembar, Hari ”goceng”, Uun dan Jaya, Omey, Anton, Acong dan yang lainnya yang unik dan kreatif.

11. Grup Band Saralaughs yang terus mengejar cita-citanya lewat seni, maju terus dan tetap berkreasi.

13. Agung “betty”, Yudha, Desimus “kritt”, Tante Dian, Nopek, Bina, Fany, Ririn, Rica, Agnes, Wiwied, Ndog, Mak Uwo, Cenul, Mba Lina, Deny Sang pengantin, Ardi, Lhong-long, Lilik lama tak bersua.

14. Teman-teman maya ku yang lebih senang menulis dari pada berbicara walau saling berhadapan Rendy, Momon, Oell, Andhi, Krisna, Ricard. 15. Anak-anak Mapasadha khususnya angkatan ular yang memberikan

pengalaman-pengalaman baru walau hanya sesaat.

16. Teman-teman SMA di kampung halaman yang tetap berkumpul dalam setiap liburan.

17. Semua pihak yang tidak dapat penulis sebutkan satu per satu di sini, terima kasih atas semua dukungan dan pengalaman hidup yang diberikan.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun dan bermanfaat bagi penulis dengan mengirimkan berupa e-mail pada [email protected].

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak yang memerlukannya.

Tangerang, 23 Maret 2007 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAN KEASLIAN KARYA TULIS ... V HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xiiI HALAMAN DAFTAR GAMBAR ... xiv

HALAMAN DAFTAR LAMPIRAN ... xv

HALAMAN ABSTRAK ... xvi

HALAMAN ABSTRAC ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ……… 4

E. Manfaat Penelitian ……….. 4

F. Sistematika Penulisan ………. 5

BAB II. LANDASAN TEORI ……… 7

1. Pengertian Anggaran ……… 7

2. Fungsi Anggaran ……….. 8

3. Kelemahan Anggaran ……….. 9

B. Anggaran sebagai Alat Perencanaan dan Pengendalian ... 9

1. Perencanaan ……….. 9

2. Pengendalian ………... 11

3. Hubungan Perencanaan Dengan Penganggaran ………... 12

C. Penganggaran Biaya dan Pemanfaatan Biaya ... 13

D. Pentingnya Struktur Organisasi dalam Penganggaran ... 14

E. Ramalan Penjualan ……… 15

F. Anggaran Penjualan ……….. 17

G. Anggaran Produksi ……… 17

H. Biaya Produksi ……….. 18

I. Komponen Biaya Dasar ………. 19

1. Anggaran Biaya …….………... 19

2. Cara Penggolongan Biaya ... 21

3. Anggaran Biaya Tenaga Kerja Langsung ... 22

J. Standar Biaya Tenaga Kerja Langsung ... 24

1. Standar Tarif Upah Langsung ... 24

2. Standar Waktu (Jam) Kerja Langsung ... 26

K. Teknik Analisis Data ……….. 29

BAB III. METODE PENELITIAN ………. 31

B. Waktu dan Tempat Penelitian ………... 31

C. Subjek Penelitian ………... 31

D. Objek Penelitian ……… 31

E. Data yang Dicari ……….. 32

F. Teknik Pengumpulan Data ……… 32

G. Teknik Analisis Data ……….…… 33

BAB IV. GAMBARAN UMUM PERUSAHAAN ……… 38

A. Sejarah Perusahaan ……… 38

B. Organisasi Perusahaan ……….. 40

1. Struktur Organisasi Perusahaan ………..………. 40

2. Tugas, Tanggung Jawab dan Wewenang ………...…….. 42

C. Produksi PT. Adhi Chandra Jaya ... 48

D. Personalia PT. Adhi Chandra Jaya ... 51

E. Pemasaran PT. Adhi Chandra Jaya ... 53

BAB V. ANALISIS DATA DAN PEMBAHASAN ……… 56

A. Deskripsi Data ………... 57

B. Peramalan Penjualan ……….. 67

C. Anggaran Produksi ………. 68

D. Anggaran Biaya Tenaga Kerja Langsung ... 75

E. Analisis Data dengan Teori ………. 78

F. Biaya Tenaga Kerja Sesungguhnya ... 82

G. Analisis Selisih Biaya Tenaga Kerja Langsung ……….. 83

A. Kesimpulan ………... 92

B. Keterbatasan Penelitian ……… 93

C. Saran ………. 93

DAFTAR PUSTAKA ……… 95

DAFTAR PERTANYAAN ……… 96

LAMPIRAN ……….….. 99

DAFTAR TABEL

Halaman

Tabel 5.1 Data Volume Penjualan Automotive Parts dan SPW Parts ... 59

Tabel 5.2 Peramalan Penjualan Automotive Parts ...………... 60

Tabel 5.2.a Perhitungan Indeks Musim Automotive Parts .……… 62

Tabel 5.3 Peramalan Penjualan SPW Parts ……...………... 64

Tabel 5.3.a Perhitungan Indeks Musim SPW Parts ……....……… 66

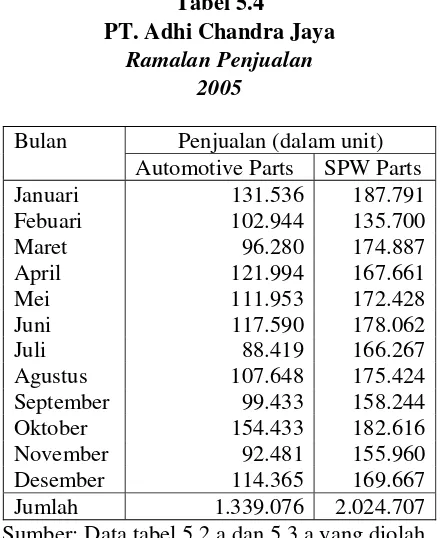

Tabel 5.4 Ramalan Penjualan Tahun 2005 (Unit) ………... 68

Tabel 5.5 Rencana Persediaan Awal dan Persediaan Akhir (Unit) ……. 69

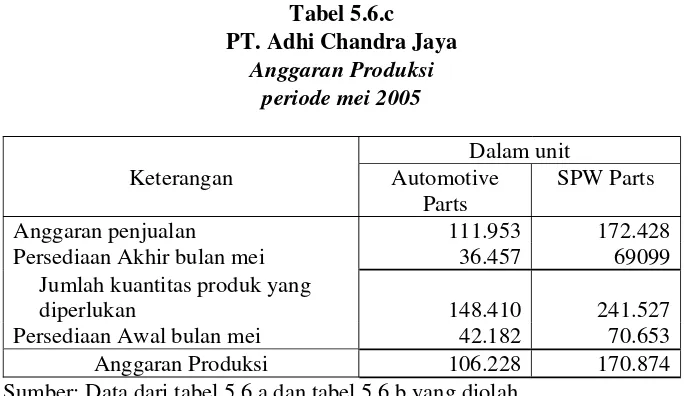

Tabel 5.6.a Anggaran Produksi Barang Jadi (Unit) Automotive Parts ... 70

Tabel 5.6.b Anggaran Produksi Barang Jadi (Unit) SPW Parts ... 70

Tabel 5.6.c Anggaran Produksi (dalam unit) ………. 71

Tabel 5.7 Realisasi Produksi Barang Jadi (Unit) ... 72

Tabel 5.8 Perbandingan Anggaran dan Realisasi Produksi (dalam unit) 74

Tabel 5.9 Waktu Standar tiap Bagian Produksi ... 76

Tabel 5.10 Tingkat Upah Langsung Standar per Jam ... 76

Tabel 5.11 Anggaran Biaya Tenaga Kerja Langsung ... 77

Tabel 5.12 Perbandingan Penyusunan Biaya Tenaga Kerja Langsung .... 79

Tabel 5.13 Biaya Tenaga Kerja Langsung Sesungguhnya ... 82

Tabel 5.14 Biaya Tenaga Kerja Langsung Standar pada Produksi Sesungguhnya ... 84

Tabel 5.15 Analisis Selisih Tarif Biaya Tenaga Kerja Langsung ………. 85

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

Lampiran Penjualan periode 2001-2004 ………. 99

Lampiran 1 Anggaran Biaya Tenaga Kerja Langsung Untuk Automotive Parts ………... 100

Lampiran 2 Perhitungan Tarif Upah Riil dan Jam Kerja Riil Untuk Automotive Parts ... 102

Lampiran 3 Perhitungan Jam Kerja Standar pada Produksi Riil Untuk Automotive Parts ……… 104

Lampiran 4 Anggaran Biaya Tenaga Kerja Langsung Untuk SPW Parts …………..…………... 106

Lampiran 5 Perhitungan Tarif Upah Riil dan Jam Kerja Riil Untuk SPW Parts ... 108

Lampiran 6 Perhitungan Jam Kerja Standar pada Produksi Riil Untuk SPW Parts ……….………... 110

Lampiran 7 Jumlah Waktu Riil Per Bagian Produksi dalam Setahun ... 112

Lampiran 8 Jumlah Upah Riil per Bagian Produk dalam Setahun ... 113

ABSTRAK

EVALUASI PENYUSUNAN ANGGARAN DAN ANALISIS SELISIH BIAYA TENAGA KERJA LANGSUNG

Studi kasus pada PT. Adi Chandra Jaya tahun 2005 YB. Dimas Swandaru Tri Nugroho

002114092

Universitas Sanata Dharma Yogyakarta

2007

Penelitian ini bertujuan untuk mengetahui apakah penyusunan biaya tenaga kerja langsung pada PT. Adi Chandra Jaya untuk periode tahun 2005 sudah tepat dan untuk mengetahui bagaimana selisih yang terjadi terhadap biaya tenaga kerja langsung pada PT. Adi Chandra Jaya untuk periode tahun 2005 sesuai dengan anggaran produksi terhadap biaya tenaga kerja langsung yang telah ditetapkan. Jenis penelitian yang digunakan oleh peneliti adalah studi kasus. Data yang dicari dalam penelitian ini adalah gambaran umum perusahaan, struktur organisasi perusahaan, dan data-data yang berhubungan dengan biaya operasi khususnya biaya tenaga kerja langsung pada tahun 2005, seperti: jumlah tenaga kerja per bagian produksi, waktu yang dianggarkan produksi per unit, waktu sesungguhnya produksi per unit, tarif upah yang dianggarkan, dan tarif upah sesungguhnya. Teknik pengumpulan data yang digunakan adalah studi pustaka, observasi, dan wawancara. Dalam mengolah data yang telah diperoleh digunakan teknik analisis deskriptif dan teknik analisis komparatif, dengan mencari perhitungan selisih tarif upah langsung dan selisih efisiensi upah langsung.

ABSTRACT

AN EVALUATION OF BUDGET ARRANGEMENT AND ANALYSIS OF DIRECT LABOUR COST DIFFERENCE

A case study at PT. Adi Chandra Jaya YB. Dimas Swandaru Tri Nugroho

002114092

Sanata Dharma University Yogyakarta

2007

This study was intended to know whether the arrangement of direct labour cost at PT. Adi Chandra Jaya in 2005 was already appropriate and to know whether the direct labour cost difference at PT. Adi Chandra Jaya in 2005 was in accordance with the production budget on the planned direct labour cost. The type of the study applied by the writer was a case study method. The data collected in this study were the general description of the company, the organization structure of the company, and the data related to the operational cost, in particular, the direct labour cost in 2005, such as: the number of workers in each of production department, the timetable of per unit production, time of per unit production, the planned wage rate and the real wage rate. The data collecting techniques applied were library research, observation and interview. In analysis the data, descriptive analysis technique and comparative analysis technique were applied in obtaining the calculation of direct labour cost difference and the efficiency difference of direct labour cost.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sebuah perusahaan harus memiliki perencanaan strategik untuk dapat tumbuh dan berkembang di tengah-tengah persaingan yang semakin kompleks. Manajemen keuangan (financial management) merupakan suatu kebutuhan bagi setiap unit usaha dalam menjalankan bisnisnya. Masalah yang dihadapi unit usaha antara lain, diakibatkan semakin beragamnya unit-unit usaha sejenis yang menjadi pesaing. Untuk mendukung perencanaan tersebut, manajemen keuangan mempunyai peranan yang penting pada perusahaan. yaitu mengelola dan memanfaatkan dana secara efektif dan efisien. Untuk mencapai tujuan perusahaan, manajemen harus dapat memanfaatkan segala sumber dana yang dapat diperoleh perusahaan sesuai dengan kebutuhan pembelanjaan yang bersangkutan.

yang berbeda-beda, hal tersebut disebabkan oleh perbedaan jenis usaha dan perbedaan itu menuntut pembedaan dalam pengelompokkan jenis-jenis biaya operasi keberbagai pusat biaya.

Perencanaan yang baik dapat menjadi alat bantu bagi manajemen dalam mengukur efektifitas dan efisiensi atau dalam mencapai sasaran perusahaan. Perencanaan sebagai alat manajemen keuangan harus berorientasi pada tersusunnya anggaran yang pelaksanaannya terkoordinasi untuk pengendaliannya. Anggaran dan pengendalian harus dijalankan bersamaan dengan tujuan agar setiap aktivitas di dalam perusahaan dapat mencapai sasaran atau hasil yang sesuai dengan yang direncanakan yaitu untuk meningkatkan produktivitas, efisiensi dan profit margin yang maksimal bagi perusahaan.

tenaga kerja langsung dan biaya overhead pabrik. Dari sinilah maka penulis tertarik untuk melakukan penelitian terhadap salah satu elemen biaya produksi untuk mengkaji evaluasi penyusunan anggaran dan analisis selisih biaya tenaga kerja langsung.

B. Rumusan Masalah

Penelitian yang penulis lakukan pada PT. Adhi Chandra Jaya merupakan upaya untuk menjawab dua masalah yang akan penulis bahas, yaitu :

1. Apakah penyusunan anggaran biaya tenaga kerja langsung di PT. Adhi Chandra Jaya sudah tepat?

2. Bagaimana selisih biaya tenaga kerja langsung PT. Adhi Chandra Jaya pada tahun 2005?

C. Batasan Masalah

anggaran biaya produksi khususnya anggaran biaya tenaga kerja langsung, meskipun tidak bisa dihindari pembahasan terhadap faktor penentu anggaran biaya tenaga kerja langsung tersebut, yaitu : anggaran penjualan dan anggaran produksi.

D. Tujuan Penelitian

1. Untuk mengetahui penyusunan anggaran biaya tenaga kerja langsung di PT. Adhi Chandra Jaya sudah tepat atau belum.

2. Untuk mengetahui selisih yang terjadi pada biaya tenaga kerja langsung di PT. Adhi Chandra Jaya.

E. Manfaat Penelitian

Sebuah penelitian dibuat tentunya mempunyai manfaat. Untuk itu penulis ingin memberikan empat manfaat berkenaan dengan penelitian yang akan disusun. Adapun empat manfaat tersebut yaitu:

1. Bagi Perusahaan

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menjadi tambahan referensi pada perpustakaan Universitas Sanata Dharma dan dapat dijadikan pertimbangan dan perbandingan bagi penelitian selanjutnya.

3. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat menjadi sarana untuk menambah wawasan dan ilmu pengetahuan sehingga pihak lain dapat mengetahui tentang prosedur penyusunan anggaran dan selisih biaya tenaga kerja langsung pada PT. Adhi Chandra Jaya.

4. Bagi penulis

Untuk memenuhi salah satu syarat memperoleh gelar sarjana ekonomi di Fakultas Ekonomi Universitas Sanata Dharma dan merupakan kesempatan untuk menerapkan disiplin ilmu yang telah diperoleh selama mengikuti kuliah.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisikan tentang latar belakang, perumusan masalah, pembatasan masalah, tujuan penelitian dan manfaat penelitian.

BAB II LANDASAN TEORI

BAB III METODE PENELITIAN

Bab ini berisikan tentang tempat penelitian, teknik pengumpulan data, subjek dan objek penelitian, metode pengumpulan data, dan metode analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini berisikan tentang sejarah perusahaan, struktur organisasi perusahaan, dan data-data mengenai jumlah tenaga kerja, tarif tenaga kerja, dan waktu tenaga kerja.

BAB V ANALISIS

Bab ini berisikan tentang analisis terhadap data yang didapat dari perusahaan, yang kemudian diproses dengan metode penelitian yang telah ditentukan sebelumnya.

BAB VI KESIMPULAN DAN SARAN

BAB II LANDASAN TEORI

A. Anggaran Perusahaan 1. Pengertian anggaran

Pengertian anggaran menurut beberapa praktisi bidang akuntansi :

“Anggaran perusahaan merupakan suatu perencanaan yang disusun secara formal di dalam perusahaan tersebut yang mencakup seluruh kegiatan perusahaan tanpa adanya pengecualian.” (Ahyari, 1998: 8)

“Business budget/anggaran ialah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.” (Munandar, 1996: 1)

“Anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam kuantitatif, biasanya dalam satuan uang untuk menunjukkan perolehan dan penggunaan sumber-sumber organisasi dalam jangka waktu tertentu, biasanya satu tahun.” (Supriyono, 1987: 90)

Unsur-unsur utama dari pengertian anggaran menurut pendapat ketiga praktisi di atas adalah: suatu rencana terinci, disusun secara formal dan sistematis, mencakup seluruh kegiatan perusahaan, dinyatakan secara kuantitatif dalam unit moneter, menunjukkan perolehan dan penggunaan sumber-sumber organisasi selama satu periode.

organisasi. Tanpa adanya penerapan anggaran, maka perusahaan akan mengalami suatu kesulitan dalam pengukuran dan evaluasi hasil kerja yang selalu berulang-ulang setiap periodenya dan manajemen tidak dapat optimal untuk mencapai tujuan perusahaannya. Anggaran memegang kendali bagi pimpinan organisasinya untuk diarahkan pada program-program kerja dengan melakukan pengendalian atas biaya dan waktu yang sesuai dengan apa yang direncanakan dari semula. Anggaran manajemen dapat melakukan tindakan pencegahan dari kerugian-kerugian dan pemborosan terhadap setiap kegiatan yang tidak efektif dan efisien; dan juga melakukan koreksi untuk periode yang akan datang.

2. Fungsi Anggaran

Fungsi dari business manager yang terdiri dari planning, organizing, directing, dan control. Anggaran mempunyai fungsi yang pada dasarnya sama, yakni dalam hal planning, coordinating dan control.

Dimana fungsi anggaran pada setiap bidangnya, yaitu (Adisaputro dan Marwan, 1990: 50):

a. Dalam bidang perencanaan

1) Mendasarkan kegiatan-kegiatan pada penyelidikan-penyelidikan studi dan penelitian-penelitian.

2) Mengerahkan seluruh tenaga dalam perusahaan dalam menentukan arah/kegiatan yang paling menguntungkan.

3) Untuk membantu atau menunjang kegiatan-kegiatan (policies) perusahaan.

4) Menentukan tujuan-tujuan perusahaan.

5) Membantu menstabilkan kesempatan kerja yang tersedia. 6) Mengakibatkan pemakaian alat-alat listrik secara lebih efektif. b. Dalam bidang koordinasi

1) Membantu mengkoordinasi faktor manusia dengan perusahaan. 2) Menghubungkan aktivitas perusahaan dengan trend dalam dunia

3) Menempatkan penggunaan modal pada saluran-saluran yang menguntungkan, dalam arti seimbang dengan program-program perusahaan.

4) Untuk mengetahui kelemahan-kelemahan dalam organisasi c. Dalam bidang pengawasan

1) Untuk mengawasi kegiatan-kegiatan dan pengeluaran-pengeluaran. 2) Untuk pencegahan secara umum pemborosan-pemborosan.

3. Kelemahan Anggaran

Meskipun begitu banyak manfaat yangt diperoleh dengan meyusun anggaran, tetapi masih terdapat beberapa kelemahan-kelemahan yang membatasi anggaran. Kelemahan-kelemahan tersebut antara lain (Adisaputro dan Marwan, 1990: 53):

a. Karena anggaran disusun berdasarkan estimasi (potensi penjualan, kapasitas produksi dan lain-lain), maka terlaksananya dengan baik kegiatan-kegiatan tergantung pada ketepatan estimasi tersebut.

b. Anggaran merupakan rencana, dan rencana tersebut baru berhasil apabila dilaksanakan sungguh-sungguh.

c. Anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugasnya, bukan menggantikannya.

d. Kondisi yang terjadi tidak selalu seratus persen sama dengan yang diramalkan sebelumnya, karena itu anggaran perlu memiliki sifat yang luwes.

B. Anggaran sebagai Alat Perencanaan dan Pengendalian 1. Perencanaan

“Perencanaan adalah proses pemilihan tujuan-tujuan perusahaan yang realistis.” (Adikoesoemah, 1983: 1)

Dari dua pendapat di atas dapat dikatakan bahwa perencanaan adalah proses pemilihan tujuan dan penentuan segala sesuatu yang akan dilaksanakan. Dalam pengertian segala sesuatu yang akan dilaksanakan tersebut alat bantu manajemen yang efektif adalah anggaran.

Anggaran sebagai alat perencanaan dan pengendalian digunakan untuk (Mardiasmo, 2002: 64):

a. Merumuskan tujuan serta sasaran kebijakan agar sesuai dengan visi dan misi yang ditetapkan

b. Merencanakan berbagai program dan kegiatan untuk mencapai tujuan organisasi serta melaksanakan alternatif sumber pembiayaannya

c. Mengalokasi dana pada berbagai program dan kegiatan yang telah disusun

d. Menentukan indikator kinerja dan penyampaian strategi

2. Pengendalian

“Pengendalian adalah prosedur yang dirancang untuk menjamin agar operasi yang sebenarnya perusahaan sesuai dengan rencana pimpinan perusahaan.” (Adikoesoemah, 1983: 1)

“Pengendalian adalah proses pemantauan penerapan rencana dan melakukan tindakan korektif yang diperlukan.” (Hasen dan Maryanne, 1997: 350)

“Pengendalian adalah proses untuk memeriksa kembali, menilai dan selalu memonitor laporan-laporan apakah pelaksanaan tidak menyimpang dari tujuan perusahaan yang sudah ditentukan.” (Supriyono, 1994: 8)

Upaya untuk menjamin strategi untuk penyampaian tujuan,

Anggaran sebagai alat pengendalian apabila rencana anggaran tersebut dapat dipertanggung jawabkan supaya tidak terjadi kelebihan waktu, biaya dan salah sasaran yang menyebabkan penyampaian tujuan tidak dapat berjalan secara optimal. Dengan anggaran manajemen dapat memonitor dan menilai kondisi keuangan riil dan pelaksanaan operasional dari rencana-rencana yang dibuat organisasi dengan cara membandingkan keduanya. Kendali dapat dilakukan dengan menggunakan umpan balik yaitu informasi yang dapat digunakan untuk mengevaluasi atau mengoreksi langkah-langkah yang diambil untuk diterapkan di lapangan. Tujuan dari pengendalian:

a. Mencegah terjadinya pemborosan biaya sehingga terjadi efisiensi yang diharapkan

b. Untuk menilai prestasi manajemen dalam melaksanakan fungsinya c. Mendorong ditaatinya kebijakan yang sudah ditetapkan

d. Mengarahkan semua elemen yang terkait dalam kegiatan produksi e. Menjamin keamanan asset perusahaan dan dapat dipercayainya

data akuntansi

3. Hubungan Perencanaan Dengan Penganggaran

dinyatakan dengan jumlah laba perusahaan, oleh karena itu penganggaran sering disebut juga dengan perencanaan laba (profit planning).

Cara penyusunan anggaran di dalam suatu perusahaan dapat digolongkan ke dalam (Supriyono, 1987: 16):

a. Anggaran tetap atau anggaran statis (fixed atau static budget)

Anggaran tetap didasarkan pada satu estimasi tingkatan volume kapasitas tertentu yang sifatnya konstan yang akan dicapai perusahaan dalam periode tertentu, oleh karena itu anggaran penghasilan dan biaya didasarkan kepada satu tingkatan volume kapasitas tersebut.

b. Anggaran Fleksibel atau anggaran skala turun-naik (flexible atau sliding scale budget)

Anggaran fleksibel adalah anggaran yang disusun berderet (seri) yang merupakan perbandingan antara beberapa tingkatan volume kapasitas dimana anggaran digolongkan ke dalam biaya tetap dan anggaran biaya variabel. Dimana tarif anggaran fleksibel adalah:

Y = a + bx Dimana:

Y = Jumlah biaya yang dianggarakan

a = Jumlah biaya tetap yang dianggarkan pada jarak kasitas tertentu b = Anggaran biaya variabel setiap satuan kapasitas

x = Tingkatan kapasitas

C. Penganggaran Biaya dan Pemanfaatan Biaya

Penganggaran biaya menunjukkan suatu proses tentang bagaimana menentukan siapakah yang bertanggung jawab atas jenis biaya tertentu. Semua item biaya yang ada dalam suatu organisasi harus ditentukan pembagiannya ke dalam bidang-bidang biaya dan menjadi tanggung jawab dari manajemen bidang tersebut.

Jadi penanggung biaya belum tentu berarti pihak yang memperoleh manfaat akhir dikeluarkannya biaya yang bersangkutan. Penggunaan dan pembebanan biaya sangat penting dalam perusahaan, karena perhitungan biaya sangat diperlukan. Dengan ketelitian dan kecermatan mengatur biaya, pengorbanan yang dilakukan lewat biaya merupakan unsur yang akan menentukan besar kecilnya harga pokok dan laba. Pengendalian terhadap pengeluaran harus dilakukan sebelum pengeluaran itu terjadi. Perusahaan memang tidak hanya memfokus pada pendekatan biaya saja, tetapi juga dalam mendapatkan hasil yang terbaik dari pengeluaran itu (pendekatan hasil) dan kedua hal harus dilakukan secara proposional.

D. Pentingnya Struktur Organisasi dalam Penganggaran

Organisasi perusahaan juga mempunyai pengaruh terhadap perencanaan yang disusun oleh business manager. Organisasi dapat didefinisikan sebagai suatu upaya kelompok individu yang bekerja sama untuk mencapai suatu tujuan. Oleh karena itu suatu rencana belum tentu dapat dijalankan secara maksimal karena kesalahan struktur organisasi perusahaan.

Hal-hal yang berhubungan dengan organisasi yang perlu diperhatikan antara lain:

1. Struktur organisasi (organization chart)

2. Penempatan individu-individu yang tepat pada masing-masing jabatan 3. Koordinasi antara masing-masing fungsi dalam organisasi

1. Pembagian tugas operasional, pemasaran, produksi, keuangan dan administrasi kedalam berbagai jabatan yang dibentuk oleh perusahaan tersebut.

2. Pembagian wewenang dan tanggung jawab masing-masing pejabat perusahaan sesuai dengan hierarkinya

3. Hubungan komando dan koordinasi antara berbagai jabatan atau posisi yang ada dalam organisasi

Dengan adanya pendelegasian wewenang dan kejelasan yang bertanggung jawab, maka pembagian wewenang anggaran dapat dilaksanakan. Hal tersebut disebabkan karena setiap anggaran yang disusun harus dipisah-pisahkan sesuai dengan kriteria bidang-bidang pertanggung jawaban dari suatu organisasi.

E. Ramalan Penjualan

Salah satu faktor yang penting dalam menyusun rencana produksi adalah anggaran atau setidaknya ramalan penjualan. Pada dasarnya ada empat cara yang dapat dipakai untuk meramalkan tingkat penjualan, yakni (Adisaputro dan Marwan, 1990: 80):

1. Dengan berdasarkan pendapat, berupa: a. Pendapat dari pembeli

b. Pendapat dari salesman

c. Pendapat dari manajer cabang/daerah penjualan d. Pendapat ahli

2. Dengan berdasarkan statistik, berupa: a. Analisa trend

3. Metode-metode khusus, berupa: a. Analisis Product line b. Analisis Industri

c. Analisis Penggunaan Akhir 4. Metode Experimentasi

Dalam kasus peramalan penjualan pada PT. Adhi Chandra Jaya penulis menggunakan metode statistik dengan analisis time series, dimana berlaku anggapan bahwa yang terjadi pada masa mendatang tidak terlepas dari masa yang lalu. Karena volume penjualan tahun depan dihitung berdasarkan pada volume penjualan yang pernah terjadi dengan pertimbangan faktor waktu dan volume penjualan pada waktu yang bersangkutan. Dimana faktor yang menghubungkan penetapannya dilihat dari waktu dan volume penjualan pada waktu yang bersangkutan.

Hubungan antara faktor-faktor tersebut digambarkan dengan persamaan trend Y = a + b X. Untuk memproyeksikan garis trend ini akan digunakan metode statistik dengan rumus-rumus sebagai berikut: Dimana :

1.

∑

Y =n.a+b∑

X2.

∑

=∑

+∑

2. X b X

a XY

Keterangan:

a = Komponen yang tetap dari penjualan tiap tahun b = Tingkat perkembangan penjualan tiap tahun x = Jumlah tahun dihitung dari periode dasar n = Jumlah tahun

F. Anggaran Penjualan

Anggaran penjualan dapat disusun berdasarkan jenis produk yang dijual, daerah penjualan, atau faktor lainnya, atau kombinasi beberapa faktor tersebut. Peramalan penjualan diperlukan dalam menyusun anggaran penjualan yang merupakan tanggung jawab dari manajemen pemasaran. Peramalan penjualan digunakan untuk menaksir langsung atas kemampuan penjualan perusahaan pada periode anggaran disesuaikan dengan kondisi ekonomi dan pesaing.

G. Anggaran Produksi

Anggaran produksi dinyatakan dalam satuan phisik produk yang dihasilkan pada periode anggaran yaitu sebesar kuantitas penjualan yang dianggarkan disesuaikan (adjustment) dengan perubahan kuantitas persediaan awal dan akhir periode yang dianggarkan.

Yang dirumuskan dalam:

Anggaran penjualan XXX

Persediaan Akhir XXX +

Jumlah kuantitas produk yang diperlukan XXX

Anggaran Produksi (produksi yang direncanakan) XXX

Anggaran biaya produksi meliputi anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung dan anggaran biaya overhead pabrik yang dikalkulasi berdasarkan anggaran produksi (produksi yang direncanakan).

H. Biaya Produksi

Perhitungan biaya secara keseluruhan dalam suatu produksi sampai pada produk itu siap dipasarkan atau didistribusikan adalah penting sekali guna mengetahui berapa besarnya laba yang akan diterima dari usaha yang dijalankan perusahaan. Masalah dalam produksi mungkin timbul karena dalam pembiayaan produksi terdapat biaya eksplisit dan biaya tersembunyi (imputed cost), yaitu (Bambang dan Karta, 1988: 2 - 3):

1. Biaya eksplisit

Yaitu pengeluaran-pengeluaran perusahaan yang berupa pembayaran dengan uang atau cek untuk memperoleh faktor-faktor produksi dan bahan mentah yang diperlukan oleh perusahaan.

2. Biaya tersembunyi

I. Komponen Biaya Dasar 1. Anggaran Biaya

“Biaya didefinisikan sebagai pengorbanan ekonomis yang dibuat untuk memperoleh barang atau jasa, dengan kata lain biaya adalah harga perolehan barang atau jasa yang diperlukan oleh organisasi.” (Supriyono, 1987: 185)

“Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa kini dan masa mendatang untuk organisasi.” (Hansen dan Maryanne, 1997: 36)

“Beban adalah biaya yang dikorbankan atau dikonsumsi dalam rangka memperoleh pendapatan dalam suatu periode akuntansi tertentu.” (Supriyono, 1987: 185)

Usaha produksi yang dilangsungkan dalam suatu pabrik pada umumnya terdapat tiga komponen dasar, yaitu:

a. Biaya bahan (materials) langsung

Merupakan biaya bagi bahan-bahan yang secara langsung digunakan dalam produksi untuk mewujudkan suatu macam produksi jadi yang siap untuk dipasarkan atau siap untuk diserahkan kepada pemesan.

b. Biaya tenaga kerja langsung (direct labor cost)

segala peralatan produksi, sehingga produk dari usaha tersebut dapat terwujud.

Biaya bahan langsung dan biaya tenaga kerja langsung disebut biaya utama (prime cost) guna mewujudkan suatu produk atau menjamin keberlangsungan produksi suatu macam produk. Anggaran fleksibel untuk departemen produksi bisa mencakup bahan langsung serta pekerja langsung. Bahan langsung dianggap berubah secara proposional dengan perubahan tingkat produksi, pekerja langsung (upah langsung) cenderung tetap bila jumlah tenaga kerja tidak berubah dan tidak ada jam lembur dan bila biaya untuk jam lowong (waktu menganggur) kemungkinan besar dibebankan ke overhead pabrik atau ke perkiraan varians periode berjalan. Apabila jumlah pekerja stabil dan untuk tingkat kegiatan tertentu diadakan kerja lembur serta perekrutan pekerja sambilan maka perilaku biaya pekerja langsung akan menyerupai beban semivariabel. (Milton dan Matz, 1990: 80-81) c. Biaya overhead pabrik

2. Cara Penggolongan Biaya

Ada lima cara penggolongan biaya (Mulyadi, 1990: 11-14): a. Obyek pengeluaran

Merupakan dasar dari penggolongan biaya, misal semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar. b. Fungsi Pokok dalam Perusahaan

Biaya dikelompokkan dalam biaya produksi, biaya pemasaran, dan biaya administrasi dan umum sesuai dengan tiga fungsi pokok dalam perusahaan manufaktur.

c. Hubungan biaya dengan sesuatu yang dibiayai

Biaya dikelompokkan ke dalam biaya langsung (direct cost) dimana biaya terjadi karena adanya sesuatu yang dibiayai (seperti biaya utama), dan biaya tak langsung (indirect cost) yaitu biaya yang terjadi tidak karena sesuatu dibiayai (seperti biaya overhead).

d. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan Biaya digolongkan ke dalam 4 macam, yaitu:

1) Biaya variabel

Adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

2) Biaya semivariabel

3) Biaya semitetap

Adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

4) Biaya tetap

Adalah biaya yang jumlah totalnya tetap pada kisar volume kegiatan tertentu.

e. Jangka waktu manfaat

Dibagi ke dalam biaya pengeluaran modal (capital expenditures) yaitu biaya yang manfaatnya lebih dari satu periode akuntansi, dan pengeluaran pendapatan (revenue expenditures) yaitu biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

3. Anggaran Biaya Tenaga Kerja Langsung

kerja langsung ditentukan dari hubungan antara tenaga kerja dengan hasil produksi.

Manfaat dari anggaran ini adalah untuk (Supriyono, 1987: 46):

a. Menyesuaikan jumlah tenaga kerja yang diperlukan untuk produksi b. Menghindarkan risiko perusahaan dari kelebihan atau kekurangan

tenaga kerja

c. Mengarahkan ketenangan dan efisiensi tenaga kerja

Anggaran biaya tenaga kerja langsung meliputi anggaran kuantitas yang berupa jam kerja langsung dan anggaran biaya tenaga kerja langsung yaitu kuantitas jam kerja langsung dikalikan dengan tarif upah. Penyusunan biaya tenaga kerja langsung merupakan tanggung jawab dari bagian anggaran, perencanaan produksi dan bagian personalia dalam menentukan jumlah dan jenis (tipe) tenaga kerja yang diperlukan. Sedangkan tarif biaya tenaga kerja langsung dapat didasarkan kepada perjanjian kerja atau atas dasar proyeksi tingkat tarif upah yang diperkirakan untuk periode anggaran (Supriyono, 1987: 26).

Biaya tenaga kerja langsung umumnya memerlukan kas pada periode anggaran yang bersangkutan sehingga anggaran biaya tenaga kerja langsung sekaligus mendukung penyusunan anggaran kas. Dimana perhitungan rumusnya :

Anggaran produksi dalam unit XXX

Anggaran total biaya tenaga kerja langsung XXX

J. Standar Biaya Tenaga Kerja Langung

Standar biaya tenaga kerja langsung adalah biaya tenaga kerja langsung yang seharusnya terjadi di dalam pengelolaan suatu satuan produk. Syarat- syarat yang harus dipenuhi, yaitu:

1. Tata letak pabrik, kondisi peralatan, tempat kerja, fasilitas transportasi telah distandarisasi pada keadaan atau tingkatan praktis.

2. Terdapat pengawasan terhadap pengelolaan bahan baku baik segi kuantitas dan kualitas yang memadai sampai dengan bahan diolah di pabrik.

3. Diselenggarakan sistem perencanaan, rute, kecepatan kerja.

4. Disediakan instruksi kerja untuk karyawan dan diadakan training atau pengarahan kerja sebelum karyawan melaksanakan pekerjaan tertentu.

Di dalam menetapkan standar biaya tenaga kerja langsung, ditentukan dua faktor yaitu :

1. Standar Tarif Upah Langsung

Adalah tarif upah langsung yang seharusnya terjadi untuk setiap satuan pengupahan (misalnya: upah per jam, upah per potong) di dalam pengelolaan produk tertentu. Besarnya tarif upah langsung dapat didasarkan pada:

b. Perjanjian kerja kolektif yang diadakan oleh organisasi buruh atau karyawan dengan perusahaan.

c. Tarif upah langsung yang dibayar pada masa lalu disesuaikan dengan tingkat upah yang akan terjadi pada periode penggunaan standar. d. Berdasarkan pasaran tenaga yang bersaing sesuai dengan kondisi dan

tempat atau lokasi perusahaan.

Selisih Tarif Upah Langsung timbul karena perusahaan telah membayar upah langsung dengan tarif lebih tinggi atau lebih rendah dibandingkan dengan Tarif Upah Langsung Standar. Selisih Tarif Upah Langsung dapat dihitung:

STU = Selisih tarif upah langsung

TS = Tarif upah sesungguhnya dari upah langsung per jam TSt = Tarif standar upah langsung per jam

JS = Jam sesungguhnya

Apabila TS > TSt, maka selisih tarif upah langsung sifatnya tidak menguntungkan. Sebaliknya TS < TSt, maka selisih bersifat menguntungkan.

Penyebab Selisih Tarif Upah Langsung dapat disebabkan oleh hal-hal sebagai berikut:

a. Telah digunakan tenaga kerja langsung dengan golongan tarif upah yang berbeda dengan standar untuk pekerjaan tertentu.

b. Telah dibayar upah dengan tarif lebih besar atau lebih kecil dibanding tarif standar selama kegiatan musiman, atau kegiatan darurat.

c. Karyawan yang baru diterima tidak dibayar sesuai dengan tarif standar. d. Adanya kenaikan pangkat, atau penurunan pangkat karyawan yang

mengakibatkan perubahan tarif upah.

e. Pembayaran tambahan atas upah karena peraturan upah minimum yang dikeluarkan oleh pemerintah.

Investigasi terhadap selisih tarif upah langsung akan dapat menentukan penyebabnya timbulnya selisih. Apabila selisih ini disebabkan oleh keefisienan atau ketidakefisienan dari Bagian Personalia di dalam pengadaan tenaga kerja langsung, maka selisih ini merupakan tanggung jawab Bagian Personalia dan selisih ini ditutup ke rekening Rugi-Laba, Sebaliknya apabila diluar kontrol manajemen atau karena standar tarif upah langsung sudah usang dan tidak diubah, maka selisih ini dialokasikan ke rekening Persediaan dan Harga Pokok Penjualan (Supriyono,2000:168).

2. Standar Waktu (Jam) Kerja Langsung

a. Kegiatan apa yang dilaksanakan tenaga kerja langsung

b. Berapa waktu yang seharusnya diserap untuk setiap kegiatan atau setiap unit yang dikerjakan.

Setelah itu dilaksanakan, maka di dalam penentuan besarnya Waktu Standar dapat didasarkan pada:

a. Studi gerak dan waktu

Studi ini dengan menggunakan stop watch untuk menentukan dan dasar mencatat waktu dan gerakan setiap kegiatan di dalam pengolahan produk.

b. Rata-rata prestasi masa lalu

Menggunakan rata-rata prestasi pada masa lalu. c. Test runs

Adalah dilakukan tanpa penelitian yang terperinci seperti studi gerak dan waktu, tetapi dilakukan pengukuran waktu pekerjaan berjalan. d. Estimasi di muka

Selisih Efisiensi Upah Langsung adalah selisih yang timbul karena telah digunakan waktu kerja yang lebih besar atau lebih kecil dibanding waktu standar. Selisih Efisiensi Upah Langsung dapat dihitung dengan cara:

SEUL = Selisih efisiensi upah langsung TSt = Tarif standar upah langsung per jam JS = Jam sesungguhnya

JSt = Jam standar

Apabila JS > JSt, maka selisih efisiensi upah langsung bersifat tidak menguntungkan. Sebaliknya JS < JSt, maka selisih bersifat menguntungkan.

Investigasi terhadap selisih efisiensi upah langsung akan dapat menentukan penyebabnya timbulnya selisih. Apabila selisih ini disebabkan oleh keefisienan atau ketidakefisienan Departemen produksi tertentu, selisih tersebut merupakan tanggung jawab Kepala Departement Produksi tertentu dimana timbulnya selisih tersebut dan selisih ini ditutup ke dalam rekening Rugi - Laba. Apabila disebabkan kesalahan di dalam penentuan kapasita (jam) standar atau diluar kontrol manajemen, maka selisih ini

dialokasikan ke rekening Persediaan dan Harga Pokok Penjualan (Supriyono,2000:168-169).

K. Teknik Analisis Data

1. Untuk mengetahui adanya penyimpangan dalam periode yang ditentukan, maka tahap-tahap yang akan penulis lakukan yaitu:

a. Mendeskripsikan prosedur penyusunan anggaran perusahaan

b. Mendeskripsikan prosedur penyusunan anggaran menurut kajian teori, yaitu dilakukan dengan:

- Menghitung ramalan penjualan - Menyusun perencanaan produksi

- Menyusun anggaran biaya tenaga kerja langsung

c. Membandingan antara prosedur penyusunan anggaran biaya tenaga kerja langsung perusahaan dengan prosedur penyusunan anggaran biaya tenaga kerja langsung menurut kajian teori.

2. Untuk melihat Bagaimana selisih biaya tenaga kerja langsung maka dilakukan analisis selisih dengan langkah-langkah sebagai berikut:

a. Mendeskripsikan anggaran biaya tenaga kerja langsung perusahaan. b. Mendeskripsikan biaya tenaga kerja langsung yang dikeluarkan oleh

perusahaan (biaya tenaga kerja langsung sesungguhnya).

c. Menghitung selisih antara anggaran biaya tenaga kerja langsung perusahaan dengan realisasi anggaran biaya tenaga kerja langsung. Selisih biaya tenaga kerja langsung terdiri dari selisih tarif upah langsung dan selisih efisiensi upah langsung.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang penulis lakukan adalah studi kasus, yaitu penelitian yang mendalam tentang suatu aspek lingkungan sosial, termasuk manusia di dalamnya

B. Waktu dan Tempat Penelitian

Waktu : November 2006 Tempat : PT. Adhi Chandra Jaya

C. Subjek Penelitian - Pimpinan perusahaan - Kepala Bagian Produksi - Kepala Bagian Penjualan - Kepala Bagian Pemasaraan

D. Objek Penelitian

Obyek penelitian ini adalah

2. Realisasi biaya tenaga kerja langsung dengan biaya tenaga kerja langsung yang dianggarkan perusahaan tahun 2005.

E. Data yang Dicari

- Gambaran umum perusahaan - Struktur organisasi

- Data biaya operasi :

1. Jumlah tenaga kerja langsung per bagian produksi

2. Metode penyusunan anggaran biaya tenaga kerja langsung perusahaan 3. Persediaan awal barang jadi

4. Persediaan akhir barang jadi 5. Data realisasi penjualan 6. Volume produksi

7. Waktu kerja standar per unit produksi 8. Waktu sesungguhnya per unit produksi 9. Tarif upah standar

10. Jumlah dan tarif upah sesungguhnya

F. Teknik Pengumpulan Data - Studi Pustaka

- Observasi

Merupakan pencarian data melalui catatan atau arsip perusahaan yang berkaitan dengan penyusunan anggaran biaya produksi dan pelaksanaan pada biaya tenaga kerja langsung.

- Wawancara

Merupakan pencarian data melalui pertanyaan-pertanyaan yang diberikan kepada pihak-pihak yang bertanggung jawab atas penyusunan biaya produksi pada PT. Adhi Chandra Jaya mengenai gambaran umum perusahaan, proses produksi dan struktur organisasi perusahaan.

G. Teknik Analisa Data 1. Teknik analisis deskriptif

Analisis Deskriptif merupakan prosedur statistik untuk menguji generalisasi hasil penelitian yang didasarkan pada satu variabel. Uji ini bergantung pada jenis data (nominal, ordinal, interval ataupun rasio) (Hasan, 2002: 136).

2. Teknik analisis komparatif

a. Untuk menjawab permasalahan pertama, untuk mengetahui adanya penyimpangan dalam periode yang ditentukan, maka tahap-tahap yang akan penulis lakukan yaitu:

1) Mendeskripsikan prosedur penyusunan anggaran perusahaan. 2) Mendeskripsikan prosedur penyusunan anggaran menurut kajian

teori, yaitu dilakukan dengan: - Menghitung ramalan penjualan - Menyusun perencanaan produksi

- Menyusun anggaran biaya tenaga kerja langsung

3) Membandingan antara prosedur penyusunan anggaran biaya tenaga kerja langsung perusahaan dengan prosedur penyusunan anggaran biaya tenaga kerja langsung menurut kajian teori.

b. Untuk menjawab permasalahan yang kedua, yaitu Bagaimana selisih biaya tenaga kerja langsung maka dilakukan analisis selisih dengan langkah-langkah sebagai berikut:

1) Mendeskripsikan data perusahaan yang digunakan dalam menyusun anggaran biaya tenaga kerja langsung.

2) Mendeskripsikan data realisasi biaya tenaga kerja langsung yang dikeluarkan perusahaan (biaya tenaga kerja langsung sesungguhnya).

3) Menghitung selisih antara anggaran biaya tenaga kerja langsung perusahaan dengan realisasi anggaran biaya tenaga kerja langsung. Selisih biaya tenaga kerja langsung terdiri dari selisih tarif upah langsung dan selisih efisiensi upah langsung.

Perhitungan selisih tarif upah langsung dan selisih efisien upah langsung adalah sebagai berikut:

1) Selisih Tarif Upah Langsung

STU = Selisih tarif upah langsung

TS = Tarif upah sesungguhnya dari upah langsung per jam

TSt = Tarif standar upah langsung per jam JS = Jam sesungguhnya

Apabila TS > TSt, maka selisih tarif upah langsung sifatnya tidak menguntungkan. Sebaliknya TS < TSt, maka selisih bersifat menguntungkan.

Investigasi terhadap selisih tarif upah langsung akan dapat menentukan penyebabnya timbulnya selisih. Apabila selisih ini disebabkan oleh keefisienan atau ketidakefisienan dari Bagian Personalia di dalam pengadaan tenaga kerja langsung, maka selisih ini merupakan tanggung jawab Bagian Personalia dan selisih ini ditutup ke rekening Rugi-Laba, Sebaliknya apabila diluar kontrol manajemen atau karena standar tarif upah langsung sudah usang dan tidak diubah, maka selisih ini dialokasikan ke rekening Persediaan dan Harga Pokok Penjualan (Supriyono,2000:168).

2) Selisih Efisiensi Upah Langsung

SEUL = Selisih efisiensi upah langsung

TSt = Tarif standar dari upah langsung per jam JSt = Jam standar

JS = Jam sesungguhnya

Apabila JS > JSt, maka selisih efisiensi upah langsung bersifat tidak menguntungkan. Sebaliknya JS < JSt, maka selisih bersifat menguntungkan.

Investigasi terhadap selisih efisiensi upah langsung akan dapat menentukan penyebabnya timbulnya selisih. Apabila selisih ini disebabkan oleh keefisienan atau ketidakefisienan Departemen produksi tertentu, selisih tersebut merupakan tanggung jawab Kepala Departement Produksi tertentu dimana timbulnya selisih tersebut dan selisih ini ditutup ke dalam rekening rugu-laba. Apabila disebabkan kesalahan di dalam penentuan kapasitas (jam) standar atau diluar kontrol manajemen, maka selisih ini dialokasikan ke rekining Persediaan dan Harga Pokok Penjualan (Supriyono,2000:168-169).

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Pada mulanya perusahaan ini berbentuk Bengkel Bubut Adhi Chandra Jaya yang merupakan sebuah family business. Perusahaan ini didirikan oleh Kasno Chandra pada tahun 1996 yang berbentuk home industri dan bertempat usaha di kawasan Sangiang Pasar Kemis, Tangerang. Produksi pada perusahaan ini masih pada door hinges dan ring, yang dilakukannya selama lima tahun pertama. Pada tahun ketiga (tahun 1998) perusahaan menambah variasi produksinya pada pembuatan handle. Melihat perkembangan waktu, masuknya produk Cina pada tahun 2000, Bengkel Bubut Adhi Chandra Jaya mulai memperluas usahanya untuk memenuhi kebutuhan spare part automotif, lalu perusahaan tersebut mulai bergerak di bidang jasa dan produksi suku cadang otomotif. Barang-barang yang diproduksi antara lain Door Hinges and Ring, Handle, Bolt and Nut of Motorcycle. Melihat perkembangan

automotif lebih menguntungkan, maka pada tahun 2003, Bengkel Bubut Adhi Chandra Jaya mendirikan bangunan pabrik baru yang bertempat di Jati Uwung, Tangerang. Produksi terhadap produk automotive parts dan SPW parts menjadikan produksi tetap dan rutin setelah pada tahun 2004

Walaupun didirikan tahun 1996 dalam perkembangan selanjutnya, Bengkel Bubut Adhi Chandra Jaya mulai mengaktakan usahanya dengan No:04/NOT.LL/XII/05 pada tanggal 17 Desember tahun 2005 dari usaha bengkel bubut menjadi PT. Adhi Chandra Jaya dengan jasa notaris Chandra Lim, S.H., LL.M. Akta pendirian perusahaan disahkan pada tanggal 6 Februari 2006. PT. Adhi Chandra Jaya merupakan perusahaan yang berstatus Domestic Investement dengan kepemilikan modal secara penuh yang bertujuan

memenuhi kebutuhan domestik untuk jenis produk automotive parts dan SPW Parts. Lokasi kantor PT. Adhi Chandra Jaya ini terletak di Jalan KH. Ahmad

Khairun No. 89 Gebang Raya, Jatiuwung Tangerang. Luas tanah yang digunakan untuk memproduksi PT. Adhi Chandra Jaya yang bertempat di Jati Uwung, Tangerang seluas 2000 m2 dan luas pabrik sebesar 1700 m2.

PT. Adhi Chandra Jaya memfokuskan kegiatan operasi dan pemasaran di wilayah Tangerang. PT. Adhi Chandra Jaya dipimpin oleh seorang Direktur Utama dan dibantu oleh manajer-manajer yang dikoordinasi dan dipimpin oleh manajer umum yaitu Plant Manager, Human Resource Manager, Financial Manager dan Sales Manager. Salah satu tujuan didirikannya perusahaan ini

adalah untuk mencapai laba yang optimal dan menjaga kelangsungan hidup serta perkembangan perusahaan dan untuk memberikan pelayanan yang baik dan berkualitas kepada seluruh klien tanpa kecuali.

Chandra Jaya juga memproduksi secara insidental produk after market untuk peralatan besi dengan pengupahan sistem borongan. Hal terakhir ini menjadi alasan bahwa penulis membatasi pada penyelidikan biaya tenaga kerja langsung automotive parts dan SPW parts yang diproduksi terus dengan sistem pengupahan harian dan penerapan biaya standar.

B. Organisasi Perusahaan

1. Struktur Organisasi Perusahaan

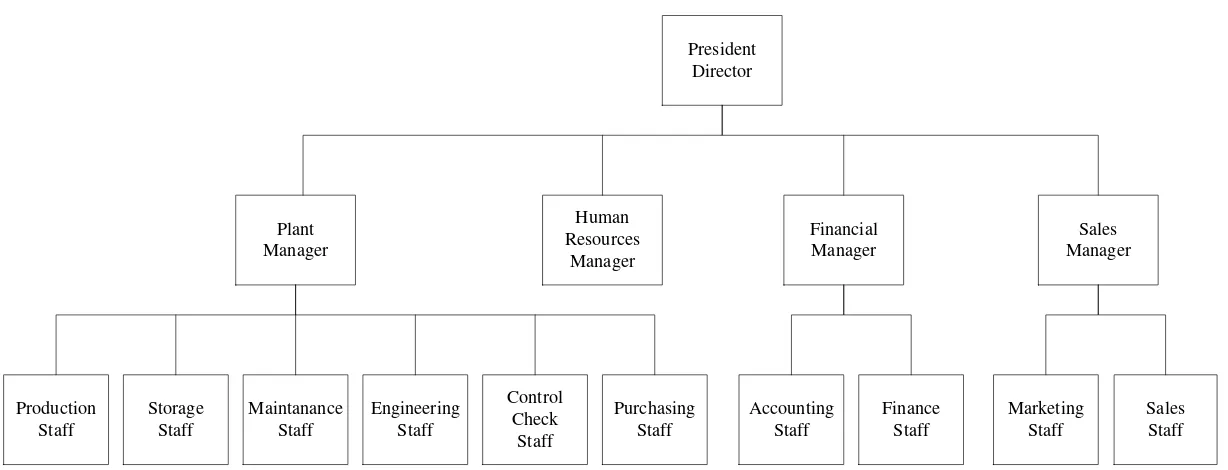

Struktur organisasi merupakan bagan yang memberikan gambaran mengenai pembagian tugas, wewenang, dan tanggung jawab setiap bagian. Struktur organisasi juga memegang peranan penting dalam perusahaan terutama dalam menjalin hubungan kerjasama dan koordinasi antar bagian yang terdapat dalam perusahaan tersebut. Dengan adanya pembagian tugas dan wewenang antar bagian, maka tugas dan tanggung jawab akan diselesaikan secara efisien dan efektif.

President Director

Engineering Staff

Control Check

Staff

Purchasing Staff Maintanance

Staff Production

Staff

Storage Staff

Human Resources

Manager Plant

Manager

Finance Staff

Sales Staff Financial

Manager

Sales Manager

Marketing Staff Accounting

Staff

2. Tugas, Tanggung Jawab dan Wewenang

Pembagian tugas, tanggung jawab, dan wewenang pada perusahaan dari struktur organisasi di atas adalah sebagai berikut:

a. Direktur Utama

Direktur Utama memegang kekuasaan eksekutif tertinggi dalam perusahaan dan mempunyai tanggung jawab dan wewenang sebagai berikut:

1) Menetapkan, kebijakan dan prosedur serta segala aspek kegiatan perusahaan.

2) Merumuskan rencana kegiatan perusahaan, baik jangka pendek maupun jangka panjang.

3) Mengadakan pengawasan dan mengendalikan jalannya aktivitas perusahaan.

4) Membandingkan pelaksanaan kegiatan perusahaan dengan tujuan serta kebijakan yang telah ditetapkan.

5) Menerima dan mengevaluasi laporan pertanggung jawaban dari Plant Manager, memberi nasehat, petunjuk serta saran.

b. Plant Manager

Tugas dan tanggung jawab Plant Manager adalah sebagai berikut: - Bertanggung jawab kepada Direktur Utama.

- Melaksanakan tugas-tugas yang diberikan oleh Direktur Utama. - Mengkoordinasi seluruh kegiatan para manajer untuk mencapai

tujuan perusahaan.

- Mengevaluasi laporan para manajer, memberikan petunjuk dan saran kepada para manajer lainnya.

- Melapor kepada Direktur Utama mengenai hasil-hasil yang telah dicapai oleh setiap bagian perusahaan.

- Mempunyai visi dan ide-ide agar perusahaan dapat memperoleh hasil yang memuaskan dalam segala aspek.

Dalam melaksanakan tugasnya, Plant Manager dibantu oleh: 1) Bagian Produksi

- Mengawasi penerimaan bahan baku dan pengeluaran barang jadi.

2) Bagian Gudang

- Menyiapkan barang-barang yang akan dikirim ke pelanggan. - Membuat daftar barang yang kurang atau telah mencapai

reorder point dan diberikan kepada bagian pembelian untuk dilakukan pemesanan ulang.

- Menerima, menghitung dan memeriksa kembali barang-barang yang masuk ke gudang.

3) Bagian Pengiriman

- Bertanggung jawab kepada Manajer Produksi.

- Menyiapkan dokumen yang berhubungan dengan pengiriman barang.

- Menyiapkan barang-barang sesuai dengan surat perintah pengiriman.

- Membungkus dan mengepak barang-barang yang akan dikirim kepada pelanggan.

4) Bagian Perawatan dan Pemeliharaan Mesin

- Bertanggung jawab kepada Plant Manager atas perawatan mesin dan pemeliharaannya.

5) Bagian Engineering

- Bertanggung jawab pada Plant Manager.

- Mendesain produk-produk dan bagaimana pola prosesnya dilakukan.

- Memberikan ide-ide untuk mempercepat dan menghemat proses produksi.

6) Bagian Pembelian.

- Bertanggung jawab kepada Manajer Keuangan.

- Memonitor dan memberi petunjuk bagi pelaksanaan setiap fungsi masing-masing bagian.

- Menyeleksi barang-barang dan harga yang ditawarkan oleh para pemasok.

- Menangani permintaan pemesanan barang dari fungsi gudang. - Mengatur perencanaan dengan membuat rencana anggaran

pembelian dan menjaga hubungan baik dengan pemasok.

c. Manajer Personalia

Dalam melaksanakan tugas-tugasnya Manajer Personalia mempunyai beberapa anggota yang bekerja dibawahnya, mereka termasuk dalam bagian HRD. Tugas dan tanggung jawab Manajer Personalia adalah sebagai berikut:

- Mengkoordinasi bagian keamanan agar dapat menjaga ketenangan dan keamanan kerja bagi perusahaan.

d. Manajer Keuangan

Tugas dan tanggung jawab Manajer Keuangan adalah sebagai berikut: - Memeriksa dan memantau arus kas secara periodik.

- Mengawasi seluruh penerimaan dan pengeluaran uang perusahaan. - Menjaga dan mengawasi data atau dokumen dan laporan keuangan. - Manajer Keuangan memiliki kekuasaan mutlak terhadap arus kas

dan laporan keuangan.

- Bertanggung jawab kepada Direktur Utama.

Dalam pekerjaannya, Manajer Keuangan dibantu oleh: 1) Staf Akuntansi

- Bertanggung jawab kepada Manajer Keuangan. - Mencatat jurnal dari setiap transaksi yang dilakukan. - Membuat buku besar atas jurnal yang ada secara periodik. - Menyusun laporan keuangan setiap bulan dan melaporkannya

kepada Manajer Keuangan.

- Menghitung dan mengecek bukti-bukti yang menunjang seluruh penerimaan dan pengeluaran kas atau bank.

- Melakukan penerimaan dan pengeluaran melalui kas atau bank. - Menyetor dan menarik uang kas atau cek atau giro yang telah

2) Staf Keuangan

- Bertanggung jawab kepada Manajer Keuangan.

- Mempertimbangkan dan memutuskan pemberian kredit kepada pelanggan.

- Mengurangi tidak tertagihnya piutang.

- Membuat daftar pengiriman uang kepada bagian akuntansi.

e. Manajer Penjualan

Tugas dan tanggung jawab Manajer Penjualan adalah sebagai berikut: - Menetapkan kebijakan-kebijakan untuk meningkatkan hasil

penjualan.

- Bertanggung jawab terhadap tingkat penjualan dan membina hubungan baik dengan pelanggan.

- Bertanggung jawab terhadap complain dari pelanggan mengenai kualitas dari barang yang dijual.

- Melakukan penagihan piutang kepada pelanggan.

- Menginformasikan hasil penagihan piutang kepada fungsi akuntansi.

Manajer Penjualan dalam pekerjaannya turut dibantu oleh: 1) Bagian Penjualan.

- Bertanggung jawab kepada Manajer Penjualan.

- Mengawasi kerja dari staf penjualan dan administrasi penjualan dalam melaksanakan kegiatan perusahaan.

2) Bagian Pemasaran.

- Bertanggung jawab kepada Manajer Penjualan.

- Mengusahakan dan mengatur promosi yang diperlukan.

- Menjual barang-barang dalam after market dimana persaingan dalam unit produksi yang sama bersaing ketat.

C. Produksi PT. Adhi Chandra Jaya

PT. Adhi Chandra Jaya memproduksi komponen dari produk Automotive Parts dan SPW Parts, dimana bahan baku yang digunakan untuk menghasilkan produk tersebut berupa tiga jenis bahan baku yaitu:

1. Besi Pipa STKM dengan ukuran 6.000 mm 2. Plat Besi

3. Besi Ass dengan diameter 20mm sampai dengan 15mm dengan panjang 6.000 mm

Bahan baku tersebut diambil dari perusahaan yang menjadi pemasok logam batangan, dimana PT. Adhi Chandra Jaya memiliki tiga pemasok yang digunakan untuk memenuhi kebutuhan bahan bakunya. Mesin-mesin yang digunakan untuk memenuhi pesanan order yaitu:

1. Lathe

3. Cylinder Grinding 4. Centerless Grinding 5. Thread Rolling 6. Press Machine

7. Air Pressure Automatic, Spot Welding 8. Machining Turred

9. Circular Saw 10. Blade Sharpener

11. CSM CNC Automatic, Tube Bending 12. Spot Welding

13. Band Saw

14. Circular Saw Non Auto 15. Vertical Grinding 16. CNC

17. Barrel Machine

18. Machine Buffing, Machine Buffing Auto 19. Press Bending

Sedangkan alat ukur yang digunakan untuk mengukur bahan-bahan dalam proses produksi berupa:

5. Go/No Go Plug Sauge 6. Ring Sauge

Untuk Jenis produk yang dihasilkan PT. Adhi Chandra Jaya membagi dalam dua jenis produksi yaitu: Product Parts of Automitive dan After Market. Product Parts of Automitive merupakan produk yang terdiri dari lima jenis

automitive parts yaitu:

1. Female Screw 2. Metal

3. Bearing Race 4. Pinion Guide 5. Handle Joint

Dan 16 ragam SPW Parts dengan pembedaan hanya dalam ukuran dan diameter yang bermacam-macam. Sedangkan produk After Market berupa produk-produk yang dibuat berdasarkan pesanan konsumennya.

Proses produksi PT. Adhi Chandra Jaya dikelompokkan ke dalam empat bagian, yaitu:

1. Cutting

Dalam proses ini bahan baku yang ada di potong dengan menggunakan mesin potong menjadi seukuran produk yang akan dibuat.

2. Stamping

3. Machining

Machining ini merupakan proses pemotongan dan pembentukkan potongan-potongan dari bahan baku yang telah melalui proses stamping. Dalam proses ini lebih dibutuhkan keahlian untuk membentuk produk dengan pemotongan menjadi motif, sehingga pengerjaannya lebih lama dibandingkan tahap lainnya.

4. Drill

Pada tahap ini setelah bahan baku melalui proses machining maka dilakukan proses pengeboran untuk memberikan lubang pada produk tersebut.

D. Personalia PT. Adhi Chandra Jaya

PT. Adhi Chandra Jaya memiliki 108 karyawan, untuk administrasi dan untuk produksi dengan perincian di bawah ini:

Yang Dibawahi oleh bagian Administrasi: (1 orang) 1. Human Resourch and Development = 3 orang

2. Accounting = 3 orang

3. Finance = 2 orang

4. Purchasing = 2 orang

Yang di bawahi oleh bagian Plant Manager: (2 orang) 1. Bagian Produksi :

a. Cutting = 11 orang

b. Stamping = 11 orang

c. Machining = 48 orang

d. Drill = 6 orang

2. Bagian Quality Control :

a. Internal = 1 orang

b. Eksternal = 1 orang

3. Bagian Engineering :

a. Design = 1 orang

b. Proses = 1 orang

4. Maintenance :

a. Machine = 1 orang

b. Elektronik = 1 orang

5. PPIC :

a. Inventroy = 1 orang

b. Prod Plan = 1 orang

c. Delivery = 1 orang

Sistem pengupahan yang digunakan pada PT. Adhi Chandra Jaya, sesuai dengan Upah Minimum Provinsi (UMP) yang berpatokan pada Peraturan Daerah (Perda) Provinsi Banten, dimana pada perusahaan ini setiap karyawan bekerja selama tujuh jam dalam enam hari dengan total waktu 175jam. Tidak terdapat fasilitas uang makan dan transport sesuai dengan Perda untuk industri kecil dan terdapat penghasilan lembur berupa dua kali gaji pada jam lembur. Waktu produksi pada PT. Adhi Chandra Jaya dibagi dalam dua shif, dimana shif pertama pada pukul 08.00-15.00 WIB dan shif kedua pada pukul 15.00-22.00 WIB. Sedangkan jadwal masuk kerja dalam proses produksi diadakan sistem rolling untuk shif siang dan malam dengan periode shift dua minggu sekali. Demikian juga sistem penggajiannya diberikan dua minggu sekali yang disamakan dengan sistem pembagian jam kerja. Untuk perekutan karyawan yang dilakukan oleh PT. Adhi Chandra Jaya dengan menggunakan pembukaan lowongan pekerjaan pada media informasi maupun dari koneksi atau literatur yang diberikan oleh karyawan lama.

E. Pemasaran PT. Adhi Chandra Jaya

memenuhi pesanan sesuai dengan tanggal jatuh tempo yang terdapat pada order pemesanan, maka akan dikenakan sanksi penalti berupa potongan sesuai dengan kesepakatan dalam kontrak. Konsumen dari PT. Adhi Chandra Jaya adalah:

Untuk Produk Automotive Parts dan SPW Parts 1. PT Adhi Wijaya Citra

2. PT Chuhatsu Indonesia 3. PT Dwi Utama

4. PT Eka Mitra

5. PT Indokarlo Perkasa 6. PT Intipoly Metal

7. PT Menara Terus Makmur 8. PT Roda Prima Lancar 9. PT Sekawan Putra Makmur

Untuk produk After Market: 1. PT Timur Megah Steel 2. PT TOA-Galva Industries 3. PT Kunci Mas

BAB V ANALISIS DATA

Untuk menjawab permasalahan pertama yang telah dirumuskan dalam bab pendahuluan, penulis melakukan analisis perbandingan dengan langkah-langkah sebagai berikut:

A. Deskripsi Data

1. Penyusunan anggaran biaya tenaga kerja langsung yang dilakukan PT. Chandra Jaya mengikuti langkah-langkah sebagai berikut:

a. Menyusun ramalan penjualan

Teknik peramalan penjualan yang dilakukan oleh PT. Adhi Chandra Jaya berupa judgmental method dimana penentuan peramalan yang dilakukan oleh perusahaan ini merupakan hasil keputusan dari manajemen yang didasarkan pada jumlah penjualan periode sebelumnya dan perkiraan terhadap perkembangan yang terjadi di masa depan. Ramalan penjualan yang dibuat akan digunakan sebagai dasar penyusunan anggaran penjualan.

b. Menyusun rencana produksi

c. Menyusun anggaran biaya tenaga kerja langsung

Penyusunan anggaran biaya tenaga kerja langsung yang diselenggarakan perusahaan dilakukan dengan sistem perencanaan kerja yang baik dengan time schedule yang teratur untuk mendapatkan prosedur kerja dan penyusunan angaran yang terkendali. Sebagai fungsi perencanaan, anggaran biaya tenaga kerja langsung ditentukan dengan cermat dan diteliti oleh bagian pembina produksi beserta bagian keuangan dan berkoordinasi dengan semua pihak, mulai dari direksi, bagian personalia sampai bagian kepala bagian.

2. Penyusunan anggaran biaya tenaga kerja langsung menurut teori dilakukan dengan mengikuti langkah-langkah sebagai berikut:

a. Ramalan Penjualan (Prediksi Penjualan)

Ramalan Penjualan untuk periode 2005 dilakukan dengan menggunakan metode time series dimana apa yang dramalkan pada masa mendatang tidak terlepas dari apa yang terjadi di masa lalu. Dimana faktor yang menghubungkan penetapannya dilihat dari waktu dan volume penjualan pada waktu yang bersangkutan.

Untuk memproyeksikan garis trend ini akan digunakan metode statistik dengan rumus-rumus sebagai berikut:

Dimana :

3.

∑

Y =n.a+b∑

X 4.∑

XY=a.∑

X +b∑

X2Keterangan:

Y = Besarnya / volume penjualan X = Nilai pada setiap periode waktu

a = Komponen yang tetap dari penjualan tiap tahun b = Tingkat perkembangan penjualan tiap tahun x = Jumlah tahun dihitung dari periode dasar n = Jumlah tahun

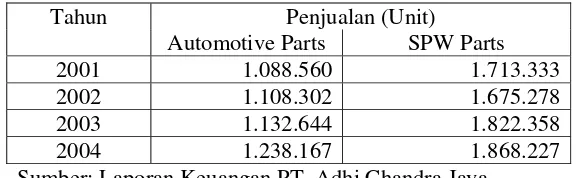

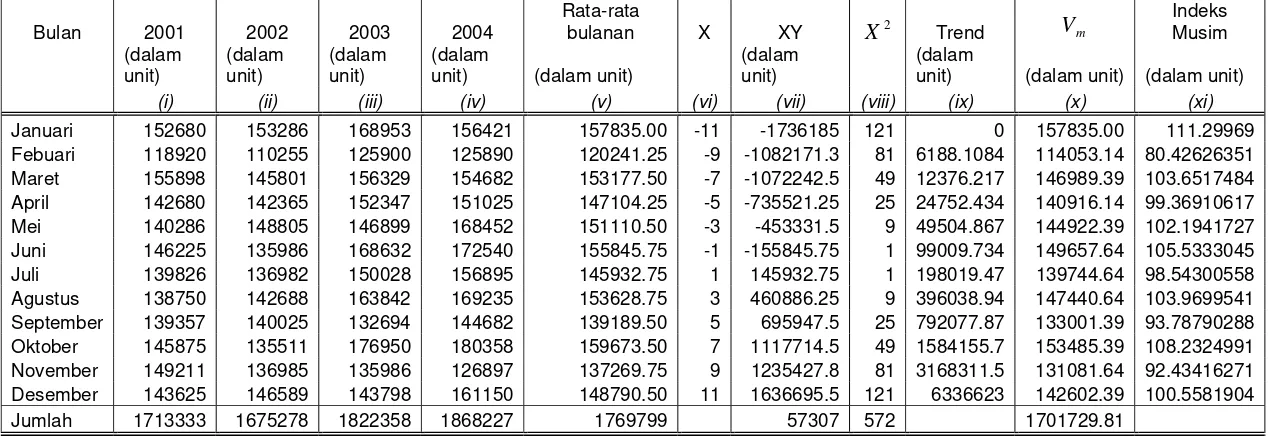

Data tentang volume penjulan selama 4 tahun terakhir adalah sebagai berikut:

Tabel 5.1

PT. Adhi Chandra Jaya

Data Volume Penjualan Automotive Parts dan SPW Parts

Periode 2001-2004

Tahun Penjualan (Unit)

Automotive Parts SPW Parts

2001 1.088.560 1.713.333

2002 1.108.302 1.675.278

2003 1.132.644 1.822.358

2004 1.238.167 1.868.227

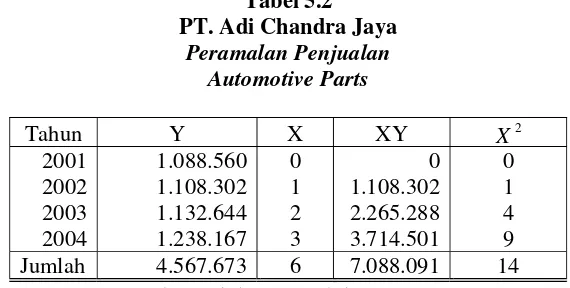

Dari data volume penjualan pada periode sebelumnya maka dilakukan perhitungan ramalan penjualan dengan metode statistik sebagai berikut:

Tabel 5.2 PT. Adi Chandra Jaya

Peramalan Penjualan Automotive Parts

Tahun Y X XY 2

X

2001 1.088.560 0 0 0

2002 1.108.302 1 1.108.302 1

2003 1.132.644 2 2.265.288 4

2004 1.238.167 3 3.714.501 9

Jumlah 4.567.673 6 7.088.091 14

Sumber: Data dari Tabel 5.1 yang diolah

1.

∑

Y =n.a+b∑

X4.567.673 = 4a + 6b ……….( 1 ) 2.

∑

XY =a.∑

X +b∑

X2Dengan metode persamaan dari data pada (1) dan (2) di atas kemudian dapat diperoleh:

4.567.673 = 4a + 6b (x3) 13.703.019 = 12a + 18b 7.088.091 = 6a + 14b (x2) 14.176.182 = 12a + 24b 473.163 = 6b 78.860,5 = b 4.567.673 = 4a + 6b

4.567.673 = 4a + 473.163

4.094.510 = 4a

1.023.628 = a

a = 1.023.628 b = 78.860,5

Sehingga persamaan Y = 1.023.628 + 78.860,5X.

Dengan menggunakan persamaan tersebut, maka dapat dihithung peramalan penjualan untuk tahun 2005 sebesar 1.339.069,5 unit

Tabel 52.a PT. Adhi Chandra Jaya

Perhitungan indeks musim Automitive Parts

2005

Bulan 2001 2002 2003 2004

Rata-rata

bulanan X XY X2 Trend Vm

Indeks Musim (dalam unit) (dalam unit) (dalam unit) (dalam

unit) (dalam unit)

(dalam

unit) (dalam

unit) (dalam unit) (dalam unit)

(i) (ii) (iii) (iv) (v) (vi) (vii) (viii) (ix) (x) (xi)

Januari 99144 105432 109892 116952 107855.00

-11 --1186405 121 0 107855.00 117.8744976 Febuari 80367 88359 89568 95320 88403.50 -9 -795631.5 81 3992.7212 84410.78 92.2523587 Maret 85116 81025 75851 89764 82939.00 -7 -580573 49 7985.4423 78946.28 86.2802184

April 94682 99287 105274 116852 104023.75 -5

-520118.75 25 15970.885 100031.03 109.3236963

Mei 90368 95368 96789 100638 95790.75 -3

-287372.25 9 31941.769 91798.03 100.3258683

Juni 87504 97862 102686 113599 100412.75 -1

-100412.75 1 63883.538 96420.03 105.3772422 Juli 80457 75105 71055 79356 76493.25 1 76493.25 1 127767.08 72500.53 79.23567208 Agustus 96583 89380 90218 92860 92260.25 3 276780.75 9 255534.15 88267.53 96.46739248 September 90578 85213 76523 89785 85524.75 5 427623.75 25 511068.31 81532.03 89.10617901 Oktober 115984 125650 136900 143958 130623.00 7 914361 49 1022136.6 126630.28 138.3939595 November 78421 75410 79236 86230 79824.25 9 718418.25 81 2044273.2 75831.53 82.87611482 Desember 89356 90211 98652 112853 97768.00 11 1075448 121 4088546.5 93775.28 102.4868006 Jumlah 1088560 1108302 1132644 1238167 1141918.25 18611.75 572 1097998.32

Prosedur penyusunan bentuk tabel 5.2.a adalah sebagai berikut: 1.