KANTOR CABANG PEMBANTU SUNGGUMINASA

ANDI TENRI ULENG

105730425913

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

Skripsi

Sebagai salah satu syarat untuk memporoleh gelar sarjan Akuntansi

Disusun dan Diajukan Oleh

ANDI TENRI ULENG

Nomor Stambuk : 105730425913

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DSN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

ANDI TENRI ULENG, 2018, “Sistem Akuntansi pada Cash Management

PT. Bank BTPN Kcp Sungguminasa”. (Dibimbing oleh Sultan Sarda, dan Chairul Ichsan).

Tujuan penelitian ini adalah untuk mengetahui peranan sistem akuntansi pada cash management di PT. Bank BTPN. Jenis penelitian ini menggunakan pendekatan deskriptif kualitatif. Informan penelitian ini adalah salah satu karyawan Bank BTPN yang bertugas dibagian sistem. Teknik pengumpulan data menggunakan wawancara mendalam dengan informan serta melakukan observasi. Hasil penelitian ini, penulis simpulkan bahwa PT. Bank BTPN Kcp Sungguminasa menggunakan sistem informasi akuntansi yang disebut dengan Manajemen Teknologi sistem Informasi, sistem akuntansi ini sangat berperan penting pada cash management, dengan menggunakan sistem akuntansi memudahkan pihak bank dalam menyelesaikan pekerjaannya.

Kata Kunci :Sistem Akuntansi; Cash Management.

ABSTRACK

ANDI TENRI ULENG, 2018, “The Role Of Accounting System On Cash Management PT. Bank BTPN Kcp. Sungguminasa (Guided by Sultan Sarda and Chairul Ichsan).

The purpose of this research is to know the role of accounting system on cash management in PT. Bank BTPN. This type of research using qualitative descriptive aproach. Informan of this research is one Bank BTPN employee which duty section of system. Data collection techniques using in depth interviews with informants and observation. The rules of this study, the author conclude that PT. Bank BTPN Kcp. Sungguminasa use accounting information system called information technology management system, this accounting system plays an important role in cash management, using an accounting system allows the Bank to complete its work.

Keywords: Accounting System; Cash management

iii

Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya yang tiada henti diberikan pada hambaNya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah muhammad SAW beserta para keluarga, sahabat dan para pengikutnya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Peran Sistem Akuntansi Pada Cash Management PT. Bank BTPN Kcp. Sungguminasa”.

Skripsi ini merupakan tugas akhir yang diajukan untuk memenuhi syarat dalam memporoleh gelar sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas muhammadiyah makassar.

Sembah sujud dan kupersembahkan skripsi ini terkhusus kepada orang tua tercinta ibunda Andi Haslinda dan ayahanda tercinta Muh. Syukri, terimakasih atas segala pengerbanan, kesabaran, doa dukungan dan semangat yang tak ternilai hingga penulis dapat menyelesaikan studi, kiranya amanah yang diberikan kepada penulis tidak tersia-siakan. Terimakasih juga kepada kakak tercinta, sepupu-sepupuku dan seluruh keluarga besarku.

Dalam proses penyusunan skripsi ini penulis menyadari bahwa tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terimakasih kepada yang terhormat:

1. Bapak Dr. H. Abdul Rahman Rahim, SE., MM., selaku Rektor Universitas Muhammadiyah Makassar

iv

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah makassar

4. Bapak Drs. H. Sulthan Sarda, MM selaku Penasihat Akademik

5. Bapak Drs. H. Sulthan Sarda, MM selaku Pembimbing I dan Chairul Ichsan, SE., M.Ak selaku pembimbing II yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini dapat diselesaikan.

6. Seluruh dosen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah makassar yang telah membekali segudang ilmu kepada penulis.

7. Bank BTPN Kcp Sungguminasa yang telah memberikan izin penelitian kepada penulis.

8. Buat kakak tercinta Andi Nur Irham yang selalu mendukung dan mensuport saya, dalam suka ataupun duka.

9. Teman-teman seperjuangan dalam penulisa skripsi Wisna Sari, Fitriani, Rahmadhani, Sitti Hartina idrus, Nurul izzah, Riska SE, Nuralamsyah SE, Andi Rusdi Agus, Rini Alfiani, Fatmawati, Rukmini, Muh. Irfan, dan semuanya yang tidak bisa saya sebutkan satu persatu.

10. Kakanda Reflesia Ayunita S.Sos yang selalu memberikan motivasi, dukungan dan bimbingan, sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

v

rahmat serta hidayahNya kepada semua pihak yang membantu hingga terselesainya skripsi ini. Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih jauh dari kesempurnaan, oleh karena itu pada kesempatan ini penulis mohon kritik dan saran yang bersifat membangun untuk perbaikan dimasa yang akan datang.

Makassar, 19 Desember 2017

Andi Tenri Uleng

vi

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

ABSTRAK... iv

MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL... xi

DAFTAR GAMBAR... xii

BAB I PENDAHULUAN ... 1

A. LatarBelakang... 1

B. Rumusan Masalah ... 4

C. TujuanPenelitian ... 5

D. ManfaatPenelitian ... 5

BAB II TINJAUAN PUSTAKA... 6

A. Pengertian peranan ... 6

B. SistemAkuntansi... 7

C. SistemAkuntansiPengeluarandanPenerimaanKas... 19

D. Peran Sistem Akuntansi ... 20

E. Cash Management ... 22

F. PenelitiTerdahulu... 23

G. KerangkaPikir ... 29

BAB IIIMETODE PENELITIAN... 30

A. LokasidanWaktuPenelitian ... 30 B. MetodePengumpulan Data ... 30 C. Populasi ... 31 D. Sampel... 31 E. JenisdanSumber Data ... 31 ix

iii

C. Struktur Organisasi... 35

D. Deskripsi Jabatan... 37

E. Kegiatan Usaha... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 48

A. Hasil Penelitian... 48

B. Pembahasan ... 58

BAB VI KESIMPULAN DAN SARAN... 60

A. Kesimpulan... 60

B. Saran... 61

DAFTAR PUSTAKA... 62

LAMPIRAN... 64

iii

2. Jumlah Debitur... 46

3. Jumlah kreditor... 47

4. Tabel suku bunga deposito ... 52

5. Tabel dana giro ... 53

iii

2. Gambar... 36

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi adalah suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiata suatu organisasi, (V Wiratna Sujarweni, 2015 ). Akuntansi berperan sebagai informasi keuangan suatu organisasi. Informasi keuangan tersebut berguna untuk menyusun laporan keuangan. Laporan keuangan yang di hasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan bagi pihak yang berkepentingan. Dari laporan akuntansi kita dapat melihat posisi keuangan suatu organisasi beserta perubahan yang terjadi di dalamnya.

Peranan akuntansi terdiri dari, pengendalian keuangan, operasi perusahaan, pelaporan dan perencanaan. Salah satu peran utama dari akuntansi adalah satu faktor utama untuk keberhasilan perusahaan. Jika perusahaan mempunyai perusahaan mempunyai sistem akuntansi yang baik, kita akan memperoleh informasi yng dibutuhkan untuk menetapkan tujuan.

Peran akuntansi sebagai alat bantu dalam pengambilan keputusan ekonomi dan keuangan semakin di sadari oleh semua pihak yang berkepentingan. Pemerintahan, pengusaha dagang maupun jasa menggunakan system akuntansi untuk perhitungan laba dan rugi. Dengan informasi akuntansi pihak-pihak yang terkait seperti pihak internal dan eksternal dapat mengetahui keadaan keuangan suatu perusahaan.

Sistem akuntansi merupakan sistem formal yang utama dalam kebanyakan perusahaan. Sistem informasi formal adalah suatu sistem yang menjelaskan secara tertulis tentang tanggung jawab pembuatan informasi, (Mulyadi, 2011). Kejadian financial yang terjadi dikomunikasikan melalui sistem informasi akuntansi pada pihak yang berkepentingan berupa laporan-laporan kegiatan. Pada perusahaan yang berorientasi untuk mendapatkan laba, penjualan merupakan kegiatan utama untuk mencapai tujuan utama. Dalam rangka menunjang kegiatan penjualan, seorang manajer sangat berkepentingan atas informasi yang berkaitan dengan penjualan, untuk menyajikan informasi mengenai penjualan sehingga dapat digunakan untuk mengambil keputusan lebih lanjut.

Tujuan dari sistem akuntansi adalah untuk memperbaiki pengendalian intern dan untuk memperbaiki informasi yang lebih baik, disamping untuk mengurangi biaya tata usaha atau biaya administrasi, dan untuk menentukan pelaksanaan proses produksi agar lebih mudah menjalankan perencanaan dan mencegah pelaksanaan operasional perusahaan yang kurang sehat. Sistem akuntansi juga merupakan alat kontrol perusahaan dalam menyelamatkan harta kekayaan perusahaan.

Menurut (Yunus, 2007 ; Bodnar dan Hopwood, 2005) sistem akuntansi pada dasarnya menjadi alat perusahaan dalam menjalankan tugasnya, yaitu sebagai alat dalam mengendalikan aktivitas perusahaan agar dapat berjalan dengan baik, dan sesuai dengan rencana yang telah disusun. Pada perusahaan jasa maupun manufaktur, penjualan sangatlah pentingdan merupakan salah satu roda penggerak dalam kelangsungan hidup usahaperusahaan. Agar kegiatan penjualan dapat berjalan secara efektif,

tujuan perusahaan dapat tercapai sesuai dengan apa yang telah direncanakan, makaperlu adanya pengendalian internal. Pengendalian ditetapkan agar kegiatanoperasi berjalan dengan efektif dan efisien, serta menjamin adanya keandalan mengenai catatan laporan keuangan. Pengendalian intern sangat besar pengaruhnya atas laporan keuangan. Dengan adanya pengendalian intern akan tercipta suatu sarana untuk menyusun, mengumpulkan informasi-informasi yang berhubungan dengan transaksi perusahaan, yang secara tidak langsung dapat dijalankan dengan baik.

Sistem akuntansi memberikan peran yang sangat penting dalam dunia bisnis , salah satunya dilembaga keuangan yaitu perbankan, perbankan merupakan lembaga keuangan yang bergerak dalam mengelola jasa manajemen keuangan masyarakat.

PT. Bank BTPN (Persero) merupakan salah satu perusahaan yang bergerak di bidang perbankan. Menyadari kebutuhan nasabah yang semakin beragam, lembaga keuangan menyediakan produk dan layanan untuk memenuhi kebutuhan nasabah salah satunya adalah Cash Management. Cash Management merupakan salah satu faktor yang sangat menentukan dalam keberhasilan keuangan perusahaan, yaitu dengan jalan mengoptimalisasi pengelolaan dana dan memaksimalkan return dari dana yang dimiliki. Cash Management merupakan solusi layanan perbankan berbasis internet yang memungkinkan nasabah perusahaan melakukan monitoring transaksi keuangan melalui fasilitas online setiap saat.

Salah satu contohnya yaitu bank BTPN yang Memperkenalkan Cah Mnagement BTPN. CM BTPN adalah salah satu produk layanan yang di

keluarkan oleh BTPN kepada nasabah perusahaan maupun Lembaga. Fasilitas ini merupakan layanan sistem pengelolaan keuangan perusahaan atau lembaga bersangkutan. Dengan fasilitas tersebut, nasabah dapat melakukan pengelolaan keuangannya secara langsung melalui jaringan online.

Banyak sekali manfaat yang bisa diporoleh dengan memanfaatkan Cash Management. Sebuah teknologi e-banking yang membeikan berbagai kemudahan dan keluasan operasi bagi pengguna untuk melakukan transaksi perbankan, kapanpun dan dimanapun, tanpa terkait oleh ruang dan waktu. Transaksi yang dapat diakomodasi bisa meliputi transfer uang (fund transfer), kliring (RTGS), overbooking, blokir, transaksi SWIFT, pembayaran tagihan, sweep, dan bentuk-bentuk transaksi pelayanan lainnya yang dimiliki oleh BTPN. Selain itu, Cash Management BTPN juga memungkinkan pengguna untuk melakukan mutasi dari dan antar rekening dalam hitungan waktu hari.

B. Rumusan Masalah

Mengacu pada latar belakang masalah yang telah dikemukakan sebelumnya maka penulis akan merumuskan pokok masalah yang penulis ingin ketahui, yaitu:

Bagaimana peran sistem akuntansi pada Cash Management PT. Bank BTPN (Persero) Tbk, Kcp. Sungguminasa?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yng diterangkan di atas maka tujuan penelitiannya adalah :

Untuk mengetahui Peran Sistem Akuntansi Pada Cash Mangement PT. Bank BTPN (Persero) Tbk, Kcp. Sungguminasa.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak antara lain :

1. Hasil penelitian ini diharapkan dapat memberikan masukan atau sumbangan pemikiran yang berguna bagi perusahaan dalam penggunaan Sistem Akuntansi Pada Cash management (tata kelola kas).

2. Menjadi sarana bagi peneliti dan memeperluas wawasan berfikir dan pengetahuan mendalam khususnya mengenai pengetahuan tentang Peranan Sistem Akuntansi pada Cash Management.

3. Dapat menambah perbendaharaan kepustakaan karya ilmiah di Universitas Muhammadiyah Makassar yang tentunya dapat dijadikan sebagai referensi bagi peneliti yang ada relevansinya dengan penelitian tersebut.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Peranan

Peranan memiliki makna yaitu seperangkat tingkat diharapkan yang dimiliki oleh yang berkedudukan di masyarakat. (Kamus Besar Bahasa Indonesia, 2007:845) “peranan adalah bagian dari tugas utama yang harus dilaksanakan”. Hal ini senada dengan apa yang diungkapkan oleh (Soekamto, 2006:268), peranan adalah aspek dinamis dari kedudukan tertentu apabila seseorang melaksanakan hak-hak tertentu serta kewajiban sesuai dengan kedudukannya maka ia menjalakannya perannya. Peranan (Role, 2008) merupakan sesuatu yang mengandung hala-hal antara lain; bagian dari tugas utama yang harus dilakukan oleh suatu manajemen, pola prilaku yang diharapkan dapat menyertai suatu status, bagian suatu fungsi seseorang dalam kelompok atau pranata, fungsi yan diharapkan dari seseorang atau menjadi karakteris yang ada padanya dan fungsi setiap variabel dalam hubungan sebab akibat (Komarudin : 2009).

Menurut Yunus (2009) Peranan merupakan tindakan atau pola tingkah laku yang dilakukan oleh seseorang, sekelompok orang, organisasi ataupun suatu manajemen karena memiliki tugas dan fungsi yang melekat pada masing-masing karakteristik tersebut dalam rangka mengatasi suatu hal maupun permasalahan yag sedang terjadi.

B. Sistem Akuntansi 1. Pengertian Sistem

Menurut (Mulyadi, 2006) sistem merupakan suatu jaringan dari prosedur, sehingga keberadaan sistem tidak lepas dari prosedur yang ada, sedangkan prosedur itu sendiri merupakan suatu urutan pekerjaan klerikal yang biasanya melibatkan beberapa orang dalam suatu bagian atau lebih yang disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan, (Mulyadi 2008 : 5). Menurut Narko (2007 : 1) sistem diartikan sebagai suatu kesatuan yang terdiri dari interaksi elemen-elemen (dikatakan sub sistem) yang berusaha mencapi tujuan tertentu.

1) Batasan-batasan Terbentuknya Sistem

Dengan diketahuinya suatu sistem maka perlu diketahui pula batas-batasan dengan terbentuknya system tersebut. Batasan sistem yaitu suatu batasan/kondisii yang memisahkan antara sistem dengan sekitarnya. Sehingga terbentuk suatu wilayah yang berada di sekitar sistem itu sendiri yaitu :

a. Sub-sistem merupakan komponen atau bagian dari suatu sistem, subsistem ini bisa phisik ataupun abstrak. Subsistem sebenarnya hanyalah sistem didalam suatu sistem, ini berarti baha sistem berada pada lebih dari satu tingkat.

b. Super sistem , jika suatu sistem adalah bagian yang lebih besar, sistem yang lebih besar itu adalah supersistem.

2) Karakteristik Sistem/ Elemen Sistem

Berdasarkan defenisi di atas, sistem memiliki beberapa karakteristik atau elemenyaitu :

a. Memiliki komponen, suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, bekerjasama membentuk satu kesatuan. Komponen-komponen sistem dapat berupa suatu sistem atau bagian-bagian dari sistem. Setiap sistem tidak perduli betapapun kecilnya, selalu mengandung komponen-komponen atau subsistem-subsistem. Setiap subsistem mempunyai sifat-sifat dari sistem untuk menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan. Suatu sistem dapat mempunyai suatu sistem yang lebih besar yang disebut supra sistem, misalnya suatu perusahaan dapat disebut dengan suatu sistem dan industry merupakan sistem yang lebih besar dapat disebut dengan supra sistem. Kalau dipandang industry sebagai suatu sistem, maka perusahaan dapat disebut sebagai subsistem. Demikian juga jika perusahaan dipandang sebagai suatu sistem, maka sistem akuntansi adalah subsistemnya. b. Batasan Sistem (Boundary), batas sistem merupakan daerah yang

membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batsan sistem ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan. Batas suatu sistem menunjukkan ruang lingkup (scope) dari sistem tersebut.

c. Lingkungan Luar Sistem (environment), apapun di luar batas dari sistem yang mempengaruhi operasi sitem.

d. Penghubung Sistem (interface), merupakan media penghubung antara satu subsistem dengan subsistem yang lainnya.

e. Masukan Sistem (Input), merupakan energi yang dimasukkan ke dalam sistem. Masukan dapat berupa masukan perawatan (maintenance input) dan masukan sinyal (signal input).Maintenance input adalah energy yang dimasukkan supaya sistem tersebur dapat beroperasi. Signal input adalah energy yang diproses untuk didapatkan keluaran. Sebagai contoh didalam komputer, program adalah maintance input digunakan untuk mengoperasikan komputernya dan data adalah signal input untuk diolah menjadi informasi.

f. Keluaran Sistem (Output), merupakan hasil dari energi yang diolah oleh sistem.

g. Pengolah Sistem (Process), merupakan bagian yang memproses masukan untuk menjadi keluaran yang didinginkan.

h. Sasaran Sistem, kalau sistem tidak mempunyai sasaran, maka operasi sistem tidak aka nada gunanya.

3) Klasifikasi Sistem

Sistem merupakan suatu bentuk integrasi antara satu komponen dengan komponen lain karena sistem memiliki sasaran yang berbeda untuk setiap kasus yang berbeda untuk setiap kasus yang terjadi dalam sistem tersebut. Menurut Tata Sutabri (2005 : 13) suatu sistem dapat diklasifikasikan sebagai berikut :

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik (sistem teologia)

b. Sistem Fisik

Sistem fisik mrupakan sistem yang ada secara fisik (sistem computer, sistem akuntansi, sistem produksi dll).

c. Sistem Alamiah

Sistem alamiah merupakan sistem yang terjadi melalui proses alam, tidak dapat dibuat oleh manusia.

d. Sistem Buatan Manusia

Sistem buatan manusia adalah sistem yang dirancang oleh manusi.Merupakan sistem yang melibatkan interaksi manusia dengan mesin, disebut human mechine system.

e. Sistem Tertentu (Deterministic System)

Beroperasi dengan tingkah laku yang sudah dapat diprediksi.Interaksi bagian –bagiannya dapat dideteksi dengan pasti sehinnga keluaran dari system dapat diramalkan.

f. Sistem Tak Tentu (Probalistic System)

Sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsure probabilitas.

g. Sistem Tertutup (Close System)

Sistem yang tidak berhubungan dan tidak berpengaruh dengan sistem luarnya.Sistem ini bekerja secara otomatis tanpanya adanya turut campur tangan dari pihak luarnya.

h. Sistem Terbuka (Open System)

i. Sistem Sederhana dan Sistem kompleks. 4) Pelaku Sistem

a) Pemakai b) Manajemen

Ada tiga 3 jenis manajemen yaitu :

1) Manajemen pemakai yang bertugas menangani pemakaian dimana system baru diterapkan

2) Manajemen system yang terlibat dalam pengembangan system itu sendiri 3) Dan manajemen umum yang terlibat dalam strategi perencanaan system dan system pendukung pengambilan keputusan. Kelompok manajemen biasanya terlibat dengan keputusan yang berhubungan dengan orang, waktu dan uang.

c) Pemeriksa

Ukuran dan kerumitan sistem yang dikerjakan dan bentuk alami organisasi dimana system tersebut di implementasikan dapat menentukan kesimpulan perlu tidaknya pemeriksa.Pemeriksanya biasanya menentukan segala sesuatu berdasarkan ukuran-ukuran standar yang dikembangkan pada banyak perusahaan.

d) Penganalisa Sistem e) Pendesain Sistem f) Programmer

g) Personal Pengoperasian

Bertugas dan bertanggung jawab pada pusta computer misalnya jaringan, keamanan perangkat keras, keamanan perangkat lunak, pencetakan dan beckup.

2. Akuntansi

1. Pengertian Akuntansi

Perubahan yang semakin cepat dalam masyarakat kita, telah menyebabkan semakin kompleksnya pengelolaan badan usaha atau perusahaan.Di samping itu adanya peningkatan aktivitas usaha suatu perusahaan meningkatkan, keperluan informasi mengenai keadaan seluruh kegiatan perusahan secara cepat dan dapat diandalkan. Informasi yang menyajikan kaeadaan tersebut dikenal sebagai akuntansi.

Akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak-pihak tertentu, ( V. WiratnaSujarweni, 2015 : 3).

Menurut American Accounting Association dalam Soemarso (2002), defenisi akuntansi adalah sebagai berikut :

”Akuntansi adalah proses mengedintifikasikan, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”.

Defenisis ini mengandung dua pengertian yaitu :

a. Kegiatan akuntansi, bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi/.

b. Kegunaan akuntansi, bahwa informasi ekonomiyang di hasilkan ole akuntani diharapkan berguna dalam penilaian dan

pengambilan keputusan mengenai kesatuan usaha yangbersangkutan.

Menurut Kieso, weygant dan warfield (2009), akuntansi dapat di defenisikan secara tepat dengan menjelaskan tiga karakteris penting dari akuntansi yaitu :

a. Pengidentifikasian b. Pengukuran

c. Pengkomuniksian informasi keuangan tentang entitas ekonomi kepada pemakai yang berkepentingan.

Sedangkan menurut Charles T. Horngren, dan Walter T. Horrison (Horngren Harrison, 2007:4) menyatakan bahwa, akuntansi adalah system informasi yang mengukur aktivitas bisnis, memproses data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambil keputusan.

Kesimpulannya, bahwa akuntansi itu adalah sesuatu yang mengukur bisnis, dari mulai penggelongan transaksi dan pengumpulan data lainnya menjadi laporan keuangan, dan setelah selesai menjadi laporan keuangan akan diambil suatu keputusan dari laporan tersebut.

Dari beberapa pengertian akuntansi diatas maka terdapat tiga aktivitas utama dalam akuntansi yaitu :

a) Aktivitas mengidentifikasi yaitu melakukan proses mengenali segala transaksi yang ada dala perusahaan

b) Aktivitas mencatat yaitu segala aktivitas yang dilakukan untuk seluruh transaksi yang pernah terkenali secara sistematis dan kronologis.

c) Aktivitas komunikasi yaitu tindakan untuk menyampaikan informasi akuntansi kedalam bentuk laporan keuangan kepada para pengguna laporan keuangan atau pihak yang memiliki kepentingan baik pihak yang ada diluar perusahaan.

2. Fungsi Akuntansi

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi (Mulyadi, 2006). Dari laporan akuntansi kita bisa melihat posisi keuangan suatu organisasi beserta perubahan yang terjadi didalamnya. Akuntansi dibuat secara kualitatif dengan satuan ukuran uang. Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajer / manajemen untuk membantu keputusan suatu oraganisasi.

Akuntansi dapat dijadikan sebagai alat yang membahasakan seperti apa yang terjadi dalam organisasi atau perusahaan tersebut. Dalam akuntansi ada dua macam informasi yang diberikan yaitu tentang nilai perusahaan dan informasi tentang untung rugi perusahaan. Kedua informasi tersebut bermanfaat untuk :

a. Mengetahui seberapa besar modal yang dimiliki suatu perusahaan b. Mengetahui seperti apa perkembangan maju mundurnya

perusahaan

c. Sebagai landasan untuk menghitung pajak

d. Menjelaskan kondisi perusahaan saat membutuhkan kredit dari bank atau pihak lain.

e. Sebagai dasar untuk memutuskan kebijakan yang akan dilaksanakan.

f. Untuk menarik para investor saham jika perushaan telah menjadi perseroan terbatas.

3. Laporan Dasar Akuntansi

Pada dasarnya proses akuntansi akan membuat output laporan rugi laba, laporan perubahan modal, dan laporan neraca pada suatu perusahaan atau oraganisasi lainnya. Pada suatu laporan akuntansi harus mencamtumkannama perusahaan, nama laporan, dan tanggal penyususunan atau jangka waktu laporan untuk memudahkan orang lain memahaminya.Laporan dapat bersifat periodik dan ada juga yang bersifat suatu waktu tertentu.

3. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Sistem akuntansi adalah kumpulan elemen yaitu formolir, jurnal, buku besar, buku pembantu, dan laporan keuangan, yang digunakan oleh manajemen untuk mencapai tujuan perusahaan, ( V. WiratnaSujarweni, 2015 : 3). Sedangkan menurut Mulyadi( 2008 : 3), sistem akuntansi adalah organisasi formolir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menydiakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

2. Komponen Utama Sistem Informasi

Sistem akuntansi merupakan salah satu sistem informasi yang digunakan oleh pihak manajemen dalam mengelola perusahaan (Mulyadi, 2013). Setiap sistem informasi terdiri dari blok-blok bangunan didalam sistem informasi terdiri dari enam blok yaitu :

Yaitu data yang dimasukkan ke dalam sistem informasi beserta metode dan media yang digunakan untuk mengungkap dan memasukkan data tersebut kedalam sistem.

b. Blok model

Blok ini terdiri dari logico-mathematical models yang digunakan untuk mengolah masukan data-data yang disimpan dengan berbagi cara, untuk memproduksi hasil yang dikehendaki.

c. Blok Keluaran

Suatu produk sistem informasi yang mengeluarkan informasi bermutu dan dokumen untuk semua tingkat manajemen dan pemakai informasi.

d. Blok Teknologi

Suatu alat yang digunakan untuk menangkap, memasukkan, menjalankan, model, dan mengakses data.Menghasilkan dan menyampaikan pengeluaran.

e. Blok Basis Data

Merupakan tempat untuk menyimpan data yang digunakan untuk melayani kebututhan pemakai informasi. Basis data dapat dilihat dari dua sudut pandang yaitu :

Secara fisik berupa media untuk menyimpan data Secara logis dilihat bagaimana struktur

f. Blok Pengendalian

Blok yang melindungi semua sistem dari gangguan atau masalah-masalah yang mungkin bisa terjadi baik disengaja ataupun tidak disengaja.

3. Tujuan Sistem Akuntansi

Dalam mewujudkan suatu sistem akuntansi yang baik pada dasarnya perlu untuk mengetahui pembangunan sistem akuntansi itu sendiri, sistem akuntansi erat hubungannya dengan kerjasama manusia dengan sumber daya lainnya didalam suatu perususahaan untuk mewujudkan tujuan perusahaan. Tujuan sistem akuntansi merupakan suatu tujuan yang berdasarkan tujuan yang ingin dicapai perusahaan. Dari setiap sistem akuntansi yang terdiri dari berbagai sistem yang memiliki tujuan yang sama, sistem akuntansi dibuat sendiri oleh manajemen dalam mengelola perusahaannya.

Tujuan umum pengembangan sistem akuntansi yang dikemukakan oleh Mulyadi (2013 : 20) sebagai berikut :

a) Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. b) Untuk meningkatkan informasi yang dihasilkan oleh sistem yang

sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

c) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern yaitu untuk memperbaiki tingkat keandalan (reability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perussahaan.

d) Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

4. Prinsip-prinsip Sistem akuntansi

Dalam penyusunan sistem akuntansi terdaoat prinsip-prinsip umum, seperti yang dikemukakan oleh La Midjan dan Azhar Susanto sebagai berikut :

1. Menganalisis struktur organisasi.

2. Menganalisis semua transaksi pada perusahaan secara harian maupun bulanan.

3. Menganalisis pengendalian intern berdasarkan struktur organisasi, uraian tugas, sistem dan prosedur organisasi.

4. Kumpulan catatan berbagai transaksi dalam bentuk formulir, buku dan catatan-catatan.

5. Menganalisis berbagai laporan akuntansi keuangan untuk puhak ekstern yang harus disiapkan dari catatn transaksi, demikian pula laporan akuntansi manajemen untuk pihak intern.

6. Menetapkan secara terus-menerus bagian pengawasan intern secara periodik dan melakukan pengawasan ekstern yang diperlukan.

Dalam penyusunan sistem akuntansi terlebih dahulu dengan kegiatan menganalisis dengan melakukan pengawasan yang dialakukan secara terus-menerus.Hal ini dilakukan agar dalam penyususnan sistem akuntansi dapat berjalan lancar dengan efektif dan efesien.

C. Sistem Akuntansi Penerimaan dan Pengeluaran Kas 1. Pengertian Akuntansi Penerimaan Kas

Sistem akuntansi penerimaan kas adalah suatu prosedur catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang berasal dari berbagai macam sumber, yaitu penjualan tunai, penjualan aktiva tetap, pinjaman baik, dan setoran modal baru ( V. WiratnaSujarweni, 2015 : 121).

Berikut penjelasan penjualan, pinjaman, dan modal menurut (V. Wiratna Sujarweni, 2015:121) :

a. Penjualan

Penjualan adalah kegiatan yang terpadu untuk mengembangkan rencana-rencana strategis yang diarahkan kepada usaha pemuasan kebutuhan serta keinginan pembeli/konsumen, guna untuk mendapatkan penjualan yang menghasilkan laba atau keuntungan. b. Pinjaman

Pinjaman adalah peminjaman sejumlah uang tertentu kepada seseorang atu perusahaan oleh orang lain atau perusahaan lain atau lebih khusus lagi oleh lembaga keuangan spesialis (pembei pimjaman) yang mendapat laba dari bunga (interest)yang dibebankan pada pinjaman itu.

c. Modal

Modal merupakan salah satu bagian terpenting yang harus dimiliki oleh perusahaan yang dapat melaksanakan aktivitas produksi dan aktivitas –aktivitas bisnis lainnya. Tanpa modal (yang berbentuk uang), sebuah perusahaan tetap dapat berjalan, namun aktivitasnya akan sangat terbatas.

2. Pengertian Akuntansi Pengeluaran Kas

Sistem akuntansi pengeluaran kas merupakan sistem yang membahas keluarnya uang yang digunakan untuk pembelian tunai maupun kredit dan untuk pembayaran, ( V. WiratnaSujarweni, 2015 : 121).

Menurut Hopwood (2005:323) pembelin adalah proses bisnis dalam memilih sumber daya-sumber daya, pemesanan dan porolehan barang atau jasa. Sedangkan menurut Brown (2005:132) pembelian merupakan pengelolaan masukan ke dalam organisasi.

D. Peran Sistem Akuntansi

Menggunakan teknologi informasi yang berbasis aplikasi komputer akuntansi yang bertugas mendapatkan laporan keuangan secara otomatis, cepat dan memiliki tingkat akurasi yang lebih baik dibandingkan secara manual. Mempunyai kemampuan untuk menampilkan data secara cepat, mudah dan efisien. Mempunyai sistem pengamanan berupa password, dapat menyajikan laporan keuangan sesuai dengan yang diinginkan.

Sistem akuntani berperan penting dalam perusahaan, salah satunya adalah bagian pemasaran mempertimbangkan untuk memperkenalkan produk baru dalam produksi perusahaan. Untuk itu bagian tersebut meminta laporan analisa perkiraan keuntungan yang dapat diporoleh dari produk baru tersebut. Bagian sistem akuntansi memproyeksikan perkiraan biaya dan perkiraan pendapatan yang berhubungan dengan produk tersebut, kemudian data yang di poroleh diproses. Setelah diproses hasilnya dikembalikan ke sistem akuntansi untuk kemudian diberikan kebagian pemasaran. Selanjutnya kedua

bagian akan merundingkan hasil analisa tersebut untuk dicari keputusan yang tepat.

Dengan contoh tersebut ditemukan bahwa sistem akuntansi berperan dalam menghasilkan informasi yang dapat membantu departemen lainnya untuk mengambil keputusan. Dengan ini dapat disiimpulkan bahwa sistem akuntansi sangatlah penting bagi perusahaan dan organisasi. Sistem akuntansi memiliki banyak peran penting dalam perusahaan, seperti memperbaiki kualitas dan mengurangi biaya dalam menghasilkan barang dan jasa., memperbaiki pengambilan keputusan, dan menciptakan keunggulan kompetitif menelusuri sejumlah besar informasi mengenai pesanan penjualan, penjualan dalam satuan unit dan mata uang, penagih kas, pesanan pembelian, penerimaan barang, pembayaran gaji dan jam kerja.

Manfaat sistem akuntansi dapat dilihat dari beberapa poin berikut : 1. Menyediakan informasi yang akurat dan tepat waktu sehingga

perusahaan dapat melakukan aktivitas utama pada value chain secara efektif dan efisien

2. Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan

3. Meningkatkan efesiensi

4. Menungkatkan kemampuan dalam mengambil keputusan 5. Meningkatkan sharing knowledge

6. Menambah efisiensi kerja pada bagian keuangan.

Dari uraian diatas dapat disimpulan bahwa sistem akuntansi sangat penting untuk suatu perusahaan atau oragnisasi. Dengan adanya sistem yang baik perusahaan dapat melakukan proses operasi maupun informasi

dengan lebih efektif dan efisien karena adanya pengendalian yang mengendalikan proses-proses tersebut sehingga hasil yang dicapai dapat sesuai dengan tujun perusahan. Selain itu informasi akuntansi yang dihasilkan dari sistem akuntansi dapat dipertanggung jawabkan untuk kelak digunakan dalam mengambil keputusan mengenai keuangan perusahaan maupun digunakan oleh pihak diluar perusahaan seperti pemasok, investor, dan klien yang berhubungan langsung dengan kegiatan bisinis perusahaan.

E. Cash Management

Cash management adalah suatu sistem pengelolaan perusahaan yang mengatur arus kas untuk mempertahankan likuiditas perusahaan serta memanfaatkan idle cash dan perencanaan kas (Akifa, 2013:14). Dalam hal pengelolaan kas ini BTPN mulai memperkenalkan Cash Management BTPN. CM BTPN adalah salah satu produk layanan yang dikeluarkan oleh BTPN kepada nasabah perusahaan maupun lembaga bersangkutan.Dengan fasilitas tersebut, nasabah dapat melakukan pengelolan keuangan secara langsung melalui jaringan online.

Kemudahan dalam melakukan transaksi keuangan dengan mengelola kas menjadi kebutuhan utama bagi setiap perusahaan.Hal tersebut menentukan efesiensi waktu dan biaya dalam pengelolaan usaha dan kejelasan arus kas.Keputusan bisnis dapat diambil dengan cepat dan akurat sehinnga peningkatan daya saing usaha dan laba di era yang semakin dinamis seperti saat ini lebih terjamin. Layanan perbankan online Cash Management (CMS) ini memungkinkan nasabah melakukan transaksi harian dan mengatur keuangan dengan mudah, cepat dan akurat. Layanan yang dilengkapi dengan bebrbagai fitur unggulan yang dapat mengelola pengembangan usaha sebagai berikut :

a. Account Information

Nasabah dapat dengan mudah melakukan pengecakan transaksi perusahaan dan mengontrol arus kas masuk dan keluar melalui fitur ini. b. Funds Transfers

Nasabah dapat dengan mudah melakukan berbagai transaksi yang berkaitan dari pemindahan dana dari suatu rekening kerekening lainnya secara mandiri melalui berbagai fitur yang terdapat dalam kategori funds transfersberikut :

1. Internal dan Eksternal Funds Transfers 2. Payroll / Salary Crediting

3. Account Polling c. Payment dan Purchases

Sejumlah fitur yang terdapat dalam kategori ini bergungsi memudahkan transaksi nasanbah korporasi yang berkaitan dengan pembayaran.

F. Peneliti Terdahulu

Tabel 2.1 Peneliti Terdahulu Tentang Peranan Sistem Akuntansi Pada Cash Management

N

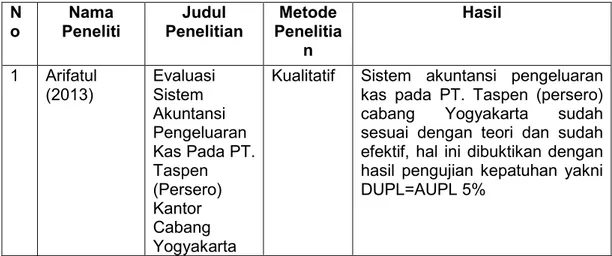

o PenelitiNama PenelitianJudul PenelitiaMetode n Hasil 1 Arifatul (2013) EvaluasiSistem Akuntansi Pengeluaran Kas Pada PT. Taspen (Persero) Kantor Cabang Yogyakarta

Kualitatif Sistem akuntansi pengeluaran kas pada PT. Taspen (persero) cabang Yogyakarta sudah sesuai dengan teori dan sudah efektif, hal ini dibuktikan dengan hasil pengujian kepatuhan yakni DUPL=AUPL 5%

2 Titi Widyaningsi h (2015) Sistem Informasi Akuntansi Penerimaan Kas dan Penngeluara nKas Pada Hotel bukit Asri Semarang

Deskriptif 1. Sistem akuntansi penerimaan dan pengeluaran kas yang dirancang dapat memudahkan pekerja kayawan dan dapat menghasilkan informasi-informasi yang dibutuhkan oleh manajemen secara cepat dalam penyampaian data, tepat waktu dalam pelaporan, laporan

juga dapat dipahami oleh sipemakai, eficien dan ekonomis dengan menghemat biaya

operasional dari transaksi manual ke komputerisasi sehingga dapat membantu pengambilan

dan pengelolaan keputusan dalam pengembangan usaha. 2. Dengan Aplikasi ini dapat menghasilkan informasi akuntansi yaitu laporan keuangan yang

dapat digunakan oleh manajemen untuk mengetahui perkembangan usaha . Selain itu juga

dapat mengurangi tingkat kesalahan dalam proses pencatatan maupun laporan keuangan. 3 Ida Ayu Rosita (2005) Sistem Akuntansi Penerimaan dan Pengeluaran Kas Pada PT. Pelayaran Nasional Indonesia Cabang Semarang Analisis eksploratI f

Sistem akuntansi penerimaan dan pengeluaran kas pada PT. Pelni

Cabang Semarang secara umum baik. Tetapi bila membandingkannya

dengan standar akuntansi, sepenuhnya belum cukup baik. Untuk

melaksanakan sistem akuntansi penerimaan kas dari penjualan tunai di

Bagian Pasasi atau Loket-loket Cabang digunakan sistem akuntansi

penerimaan kas. Sedangkan sistem akuntansi pengeluaran kas digunakan

untuk keperluan pihak intern perusahaan.

4 Ni Wayan Esteria dan Harijanto Sabijono (2016) Analisis Sistem Akuntansi Penerimaan dan pengeluaran kas Pada PT. Hasjrat Abadi Manado

Kualitatif Hasil penelitian menunjukkan bahwa sistem akuntani penerimaan dan pengeluaran kas berjalan dengan efektif dan sesuai prosedur yang ada yaitu terdapt otorisasi terhadap transaksi yang terjadi dari phak yang berwenang, terdapat pemisahan fungsi dan mempunyai sistem pengendalian internal yang baik.

5 Jauharul Maknunah (2016) Analisis Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada Lembaga Pendidikan

Deskriptif Berdasarkan pada penelitian yang

dilakukan dapat disimpulkan sistem

informasi akuntansi penerimaan dan

pengeluaran kas meskipun masih

mneggunakan sistem excell sebagai berikut :

Adanya pemisahaan antara penerimaan

dan pengeluaran kas dengan memberikan tugas kepada orang yang

berbeda.

Pengendalian internal dari penerimaan

dan pengeluaran kas belum adanya

perencanaan penerimaan dan pengeluaran kas sesuai dengan rencana

kerja tahunan.

Perhitungan fisik dari saldo kas belum

pernah dilakukan oleh karena belum

dilakukannya audit pada sistem

informasi akuntansi penerimaan dan pengeluaran. 6 Taufiqqur Ahman (2014) Evaluasi Sistm Pengendalian Intern Pengeluaran Kas Pada PT.

Kualitatif 1.Sistem pengendalian intern pengeluaran kas pada PT.Dasar Karya Utama telah bejalan dengan semestinya,

2.Sistem pengendalian intern pengeluaran kas yang di

Dasar Karya Utama

Magelang

terapkan oleh PT. Dasar Karya Utama belum efektif.

7 Rahmawati (2009) Evaluasi Pengendalian Internal Terhadap Prosedur Penerimaan dan Pengeluaran Kas Pada PT. Taspen (persero) Cabang Surakarta

Kualitatif PT. Taspen (persero) cabang Surakarta sudah menerapkan pengendalian intern dengan baik terhadap prosedur penerimaan dan pengeluaran kas

8 FitrianiIntan Puspita (2015) Sistem Akuntansi Pengeluaran Kas Pada Koperasi Jasa Keuangan Syariah BMT Mubarokah Kota Tegal Deskriptif Kualitatif

1.Fungsi yang terkait dalam sistem pengeluaran kas pada koperasi jasa keuangan syariah BMT Mubarokah kota tegal masih ada perangkapan fungsi yaitu Fungsi akuntansi yang merangkap sebagai Fungsi kas dan Fungsi pemeriksa intern. Perangkapan fungsi sebaiknya tidak dilakukan pada koperasi karena dapat menimbulkan kesempatan bagi karyawan untuk berbuat kecurangan. 2.Pada koperasi jasa keuangan BMT Muabarokah secara keseluruhan dokumen yang digunakan sudah baik, secara control internal dokumen-dokumen yang digunakan dapat

dipakai dan

dipertanggungjawabkan.Dokume n ini diarsipkan oleh pemegang dana kas menurut nama pemakai dana kas tersebut. 3.Catatan akuntansi pengeluaran kas yang digunakan pada koperasi jasa keuangan syariah BMT Mubarokah jika dibandingkan dengan teori Mulyadi tidak sesuai karena pada koperasi jasa keuangan syariah BMT Mubarokah kota tegal tidak menggunakan register cek.

9 ZarahPuspit aningtyas (2011) PolaPengelol aanKasbagi Pelaku UKM Berdasarkan OrientasiEntr epreneurial Desktiptif Kualitatif

4.Jaringan prosedur yang membentuk sistem dalam sistem pengeluaran kas pada koperasi jasa keuangan syariah BMT Mubarokah yaitu Pembentukan danakas, Permintaan dan pertanggungjawaban

pengeluaran dana.

5.Pada koperasi BMT Mubarokah ada beberapa kelemahan dalam Unsur pengendalian Intern yaitu Pemberian nomor urut bukti transaksi tidak secara tercetaksemua bukti pengeluaran kas secara manual, Tidak memiliki pedoman sistem akuntansi secara tertulisdan Semua pembayaran dilakukan secara tunai/cash.

Pelaku UKM menjalankan bisnis tanpamengandalkan informasi akuntansi dan pengelolaan kas yang benar. Pengelolaan kas yangdilakukan hanya berupa pencatatan kas masukdan kas keluar. Keputusan bisnis diambil ber-asarkan intuisi bisnis, dan bukan berlatarpertimbangan informasi akuntansi. Selain itu,pelaku UKM tidak mengetahui secara pastikondisi keuangan apakah berada dalam kondisiuntung atau rugi. Alasan pelaku UKM tidakmelakukan pengelolaan akuntansi yang benaradalah kerumitan dalam penerapan prosedurakuntansi. Pengelolaan akuntansi yang benar merupakan wujud penerapan orientasi entrepre-neurial, yaitu risk-taking. Dengan menerapkanpencatatan

akuntansi, pelaku usaha mampumengukur omzet penjualan, keuntungan, danlikuiditas. Dari situ, risiko bisnis dapat diken-dalikan dan

10 Palungan (2015) Evaluasi Pengendalian Internal Terhadap Prosedur Pengeluaran Kas Pada PT. Jamsostek Di Kota Manado Kualitatif

keputusan bisnis dapat diambildengan tepat. Temuan penelitian menunjukkan

bahwa pelaku UKM belum melakukan aktivitas yang berorientasi entrepreneurial tersebut.

1.Sistem dan prosedur pengeluara kas pada PT. Jamsostek sudah sepenuhnya memenuhi unsur-unsur

pengendalian internal

2.Sistem pengeluaran kas pada PT. Jamsostek telah sesuai dengan standar sistem dan prosedur pengeluaran kas pada umumnya karena telah

memenuhi unsur-unsur pengendalian internal.

G. Kerangka Pikir

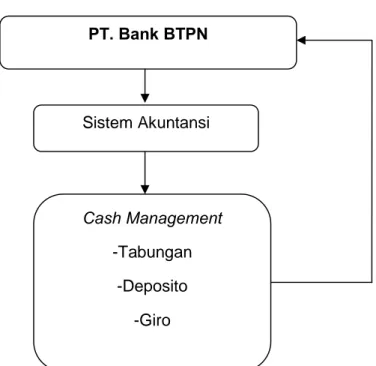

Dari urian diatas maka dapat diambil kerangka pikir untuk penelitian

yang akan dilakukan sebagai berikut :

Gambar 2.1 Bagan Kerangka Pikir PT. Bank BTPN Cash Management -Tabungan -Deposito -Giro Sistem Akuntansi

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu penelitian

Untuk memporoleh data yang berhubungan dengan penulisan proposal

ini maka penulis akan melakukan penelitian pada salah satu perusahaan

yaitu PT. Bank BTPN (Persero) Tbk. Kcp. Sungguminasa Jl. Habibu Dg. Kulle

No. 11 Sungguminasa. Waktu penelitian akan dilaksanakan selama 2 Bulan.

B. Teknik Pengumpulan Data

Untuk mendapatkan data-data sehubungan dengan penelitian ini maka

penulis menggunakan metode sebagai berikut :

1. Penelitian pustaka

Metode penelitian pustaka merupakan literatur-literatur yang

berhubungan dengan judul yang diajukan.Berupa karya ilmiah,

buku-buku, atau kepustakaan serta mengambil data dari internet untuk

dijadikan landasan teori sekaligus bahan pertimbangan untuk

membuktikan yang diajukan.

2. Penelitian Lapangan (field research)

Yaitu kegiatan pengumpulan data yang dilakukan dengan meninjau

langsung pada objek dan sasaran yang diteliti PT. Bank Rakyat

Indonesia. Adapun penelitian lapangan yaitu :

a. Pengamatan (observasi), yaitu penulis mengadakan pengamatan langsung aktivitas yang terjadi pada PT. Bank Rakyat Indonesi

(Persero), Cabang Sungguminasa.

b. Wawancara (interview), yaitu penulis mengadakan wawancara dengan pihak perusahaan yang diwakili oleh staf perusahaan yang

berwenang guna memporoleh informasi yang dibutuhkan sehingga

penulis mendapatkan gambaran mengenai proses Cash management.

c. Dokumentasi, yaitu tekhnik pengumpulan data dengan cara

mengumpulkan data-data yang berkaitan dengan objek penelitian

yang diambil dari beberapa sumber seperti buku, arsip, tabel, maupun

data yang tersimpan dlam website.

C. Populasi

yang menjadi objek penelitian ini yaitu semua data cash management pada PT. Bank BTPN Kcp. Sungguminasa.

D. Sampel

Yaitu sekolompok kecil yang secara nyata diteliti dan ditarik kesimpulan,

dalam penelitian ini data yang akan diteliti yaitu 1 tahun atau tahun

berjalan.

E. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penulisan ini adalah data kualitatif.Data kualitatif yaitu data dari perusahaan dalam bentuk informasi

baik lisan maupun tulisan seperti sejarah berdirinya perusahaan, struktur

organisasi perushaan, struktur organisasi perusahaan yang disertai

uraian tugasnya, serta data-data lain yang sifatnya kualitatif yang

dibutuhkan dalam rangka penulisan.

Adapun sumber data yang digunakan adalah :

a. Data Primer, yaitu data yang diporoleh secara langsung dari

perusahaan melalui hasil pengamatan dan wawancara langsung

dengan pihak perusahaan.

b. Data Sekunder, yaitu data yang diporoleh dari luarpeusahaan seperti

karya tulis / artikel yang ada hubungannya dengan masalah.

F. Metode Analisis Data

Metode yang digunakan dalam pembahasan ini adalah metode

deskriptif kualitatif gunamemporoleh gambaran yang nyata mengenai peran

sistem akuntansi pada cash management PT. Bank BTPN (persero), Tbk. Kcp. Sungguminasa.

BAB IV

GAMBARAN UMUM PT. BTPN KCP CABANG

SUNGGUMINASA

A. Sejarah Perusahaan

PT. Bank Tabungan Pensiunan Nasional (Persero) Tbk, mulai berdiri

pada 5 Februari 1958 di Bandung oleh 7 orang yang peduli dengan kondisi

pensiunan TNI dan sipil. Awalnya bank ini dibentuk untuk melayani para

pensiunan personil Angkatan Bersenjata dengan nama Bank Pegawai Pensiunan

Militer (BPPM). 16 Februari 1986 BPPM diubah namanya menjadi Bank

Tabungan Pensiunan Nasional (BTPN) hingga saat ini. Status BTPN meningkat

dari bank tabungan menjadi bank umum dengan dikeluarkannya ijin usaha pada

tahun 1993. Tahun 1997 BTPN diakuisisi oleh Bank Nusa Nasional (BNN) dan

Bakrie Group. Tahun 2002 BPPN/ IBRA mengambil alih kepemilikan BNN di

BTPN. Tahun 2003 Bakrie Group menjual kepemilikannya kepada PT. Recapital,

PT. Danatama Makmur, dan Fuad Hasan Masyhur. Pada tanggal 29 februari

2008, BTPN memperoleh pernyataan efektif dari bapepam-lk untuk melakukan

penawaran umum perdana saham BTPN (ipo) kepada masyarakat sebanyak

267.960.220 dengan nilai nominal Rp 100 per saham dengan harga penawaran

Rp 2.850 per saham.

PT. BTPN menjadi perusahaan publik yang tercatat di Bursa Efek

Indonesia pada bulan Maret 2008. Pemegang saham utama BTPN, TPG

Nusantara S.a.r.I adalah perusahaan investasi yang dimiliki oleh TPG (Texas Pasific Group - perusahaan investasi global dari Amerika Serikat) dengan kepemilikan saham sebesar 71,6%, sedangkan kepemilikan publik sebesar

28,4%. Kini selama lebih dari 50 tahun BTPN memfokuskan layanan

perbankannya untuk para pensiunan bekerja sama dengan PT. Tabungan Asuransi Pensiunan, PT. Taspen, dan PT. Pos Indonesia. PT. BTPN memiliki 85

kantor cabang utama, 746 kantor cabang pembantu, 148 kantor pembayaran dan

140 kantor fungsional operational.

PT. BTPN KCP Cabang Sungguminasa Kabupaten Gowa adalah salah

satu Bank kantor cabang pembantu yang ada di Gowa yang menyediakan

pembayaran pelayanan gaji dan kredit pensiunan. PT. BTPN Kantor cabang

pembantu yang berkedudukan di Cabang Sungguminasa Gowa yang didirikan

pada tahun 1997. PT. BTPN Cabang Sungguminasa berada di Jalan Habibu

kulle No. 11 Sungguminasa Kabupaten Gowa yang berlokasi tepat di pusat kota

dan dikelilingi oleh perkantoran. Selain menangani pembayaran pelayanan gaji

dan kredit pensiunan, ada juga program daya yaitu daya kesehatan, daya

tumbuh usaha, dan daya komunitas.

PT. BTPN KCP Cabang Sungguminasa Kabupaten Gowa memiliki 30

orang pegawai yang dikepalai oleh satu orang, yang dibantu oleh tiga supervisor

marketing, operasional, dan kredit analis. Ada juga sms (sales marketing supervisor) smo ( sales marketing offices), ss (sales supporty), cas (credit analys supervisor), ca (credit analys), cos (credit operasional supervisor), co (credit operasional, security, office bog), teller (teller dapen, teller aktivasi E karip atau kartu pensiunan). PT. BTPN KCP Cabang Sungguminasa kabupaten gowa

difasilitasi oleh mobil operasional, daya kesehatan 3 hari pada awal bulan

terdapat ada dokter yang stanbay dan hari ke empat ada sosialisasi kesehatan

B. Status Perusahaan

1. Misi

Bersama, kita ciptakan kesempatan tumbuh dan hidup yang lebih berarti.

2. Visi

Menjadi bank mass market terbaik, mengubah hidup berjuta rakyat

Indonesia.

C. Struktur Organisasi

Dengan berkembangnya suatu perusahaan khususnya dalam bidang

perbankan, maka ruang lingkup kegiatan perusahaan smakin luas dan

semakin rumit, hal ini menyebabkan seseorang tidak mampu lagi

melaksanakan sendiri seluruh kegiatan dalam perusahaan, maka dari itu

diperlukan pembagian tugas dan wewenang dari anggota-anggota

organisasitersebut. Dalam rangka meningkatkan kemampuan dan keefektifan

manajemen perusahaan maka perusahaan sehat sangatlah diperlukan untuk

memaksimalkan potensisumber daya yang dimiliki serta mendorong

pertumbuhan kerja kearah produktivitas yang tinggi.

Setiap perusahaan idealnya mempunyai struktur organisasi formal dimana

didalamnya terlibat orang-orang serta sumber-sumber untuk melaksanakan

rencana dan mencapai tujuan secara keseluruhan. Untuk mencapai tujuan

tersebut diatas maka bank tabungan pensiunan nasional dalam kegiatan operasionalnya yang berbentuk lini dan staf. Dapat dilihat sebagai berikut:

Struktur Organisasi PT. BTPN cabang sungguminasa Kab gowa

Sumber: Kantor BTPN Cabang Sungguminasa Kabupaten Gowa BM BRANCH MANAGER (SMS) Sales marketing supervisor (SMO) Sales marketing office (CAS) Credit analys supervisor (COS) Credit operasional supervisor (SS) Sales support (CA) Credit analys (CO) Credit operasional

Security Office Boy Teller

Teller dapen

Teller aktivasi E karip

D. Deskripsi Jabatan

Deskripsi jabatan pada struktur organisasi Bank BTPN, adalah sebagai

berikut:

1. Branch manager

Tugas dan tanggung jawabbranch manager antara lain:

a. memastikan setiap sales and marketing supervisor di bawah koordinasinya membuat rencana aktifitas penjualan dan melakukan monitoring terhadap aktifitas tersebut sehingga dapat dilihat efektifitas dariplanning tersebut untuk dicarikan solusinya

b. memastikan aktifitas promosi kredit untuk menjaring nasabah baru

dapat tercapai

c. membina hubungan baik dengan mitra kerja terkait dancustomer d. memastikan terlaksananya promosi kepada pra pensiunan dengan

instansi terkait/ mitra kerja dalam upaya menjaring nasabah baru

e. melakukan evaluasi terhadap pencapaian sales secara periodik dan menentukan tindak lanjut dan rencana sales activity berikutnya untuk peningkatan penjualan

f. memastikan pemenuhan kebutuhan sales staff sesuai dengan manpower planning untuk tercapainya target penjualan

g. memastikan pelayanan kredit di KCP maupun di KK sesuai dengan

standar layanan BTPN

h. memastikan seluruh keluhan nasabah terselesaikan dengan baik

serta memastikan penyelesaiannya dilakukan tepat waktu dan

memenuhi kebutuhan nasabah dengan tetap memperhatikan

i. menyetujui pengajuan kredit sesuai dengan wewenang limit dan memastikan dokumen kredit sesuai dengan ketentuan

j. melakukan koordinasi terhadap laporan harian (laporan penyaluran

dan laporan pelunasan)

k. memastikan terlaksananya dengan baik kepatuhan terhadap

perjanjian kerjasama dengan Taspen/ mitra

l. melakukan koordinasi seluruh kegiatan penanganan tagihan (kuitansi

tidak tertagih dari loket dan dari luar loket, mencari penyebab kuitansi

tidak tertagih, monitoring laporan nasabah-nasabah yang sudah meninggal dunia,monitoring pengajuan tagihan dan realisasinya) m. memberikan pengarahan/ coaching dan counseling kepada credit

acceptance & service supervisor, sales & marketing supervisor, cash office supervisor, dan direct sales sesuai kebutuhan guna meningkatkan produktifitas

n. mengajukan usulan promosi/ mutasi/ rotasi kepada staf-staf

2. Operation supervisior

Tugas dan tanggung jawaboperation supervisior antara lain:

a. membuat perencanaan kerja sesuai dengan strategi operations khususnya di bidangback office operations

b. melaksanakan, mengkoordinir, mengawasi, dan menyetujui sesuai

kewenangnnya, kegiatan operasional yang meliputi back office operations untuk kredit pensiun dan retail funding guna memastikan sistem pembukuan dan pengadministrasian di kantor cabang berjalan

c. melakukan evaluasi terhadap pelaksanaan back office operations cabang, serta melakukan pelaporan untuk memastikan kesesuaian

pelaksanaan dengan rencana kerja yang ditetapkan

d. mengkoordinasi dan memastikan pelaksanaan perbaikan tindak lanjut

audit di tingkat cabang sesuai dengan kewenangan bidang tugasnya

dilaksanakan sebagai tanggapan positif atas temuan audit

e. berperan sebagaihead teller yang mengatur kas harian ke teller f. bertanggung jawab atas terlaksananyaservice level agreement (SLA)

yang disepakati guna mencapai target bisnis yang telah

ditetapkan,berfungsi melakukan supervisi kegiatan operasional dalam

wilayah kerjanya termasuk di dalamnya kegiatan operasional yang

dilakukan oleh administrasi kredit, seperti otorisasi persetujuan kredit

diatas Rp 100.000.000

g. merencanakan, mengembangkan, membina, dan mengevaluasi

kompetensi dan kinerja organisasi di bawah supervisinya agar dapat

dicapai optimalisasi sumber daya dan infrastuktur yang ada

3. Back office/ Loan administration

Tugas dan tanggung jawabback office antara lain:

a. maintenance atas penbukaan dan penutupan rekening setelah mendapat dokumen dan kelengkapan lainnya dari credit acceptance officer

b. melaksanakan pengiriman dokumen ke centralized custodian sesuai service level agreement (SLA) yang berlaku

c. melakukan dokumentasi seluruh arsip dan dokumen yang terkait

ketentuan yang berlaku, laporan bulanan untuk tabungan dan deposito, penyelesaianmaintenance suku bunga deposito, melakukan pembayaran pajak tabungan dan deposito, serta menyiapkan data

harian dan mingguan deposito jatuh tempo untuk di follow up oleh personal banker

d. melakukan validasi terhadap proses pencairan deposito untuk

memastikan transaksi telah dilaksanakan sesuai dengan prosedur

dan ketentuan yang berlaku

e. melakuakn pemeliharaan gedung dan inventaris kantor, melakukan monitoring stock cetakan dan ATK, serta melakukan pembukuan transaksi kas kecil, biaya umum, dan uang muka

f. pengawasan perijinan-perijinan kantor

g. laporan materai bulanan, rekap BBM, rekap gaji karyawan, dan

laporan keuangan bulanan

h. pengiriman dana pensiun Taspen (retur Taspen)

i. membuat laporan transaksi harian dan laporan saldo agar posisi

harian dapat diketahui dan dimonitor, serta monitoring pos-pos tertentu dan penyelesaian saldo tidak normal

j. memelihara dan mengadministrasikan pengarsipan SPK, dan SKEP baik SKEP masuk ataupun SKEP keluar

k. cetak kwitansi tagihan kredit Kantor Pos

l. laporan kepesertaan premi (konsolodasi KC, KCP, KK)

m. proses pencairan kredit

n. rencana tagihan pensiun, PIL, dan karyawan, serta

o. pengadministrasian debitur hapus buku dan memelihara rekening administratif

p. administrasi dan tindak lanjut TBO

q. pelayanan nasabah (meninggal dunia, SK Lunas,photocopy SK) r. input kelengkapan data nasabah (CIM, DIM, CAA, AIM),

s. pengajuan dan pencairan klaim (konsolidasi KC, KK) tiap minggu

t. BIchecking

4. Credit acceptance supervisor (CAS)

Tugas dan tanggung jawabcredit acceptance supervisor antara lain: a. melakukan supervisi atas pemrosesan nasabah baru dan nasabah

lama (pembaharuan)

b. menyetujui atas penginputan nasabah baru yang dilakukan olehcredit acceptance

c. menyetujui pengajuan kredit sesuai dengan wewenang limit, dan

memastikan dokumen kredit sesuai dengan ketentuan

d. melakukan supervisi terhadap pelayanan kredit di cabang sesuai

dengan standard layanan BTPN

e. melakukan supervisi atas pelayanan pembayaran uang pensiun dan

non pensiun

f. melakukan supervisi atas seluruh keluhan nasabah terselesaikan

dengan baik, serta memastikan penyelesaiannya dilakukan tepat

waktu dan memenuhi kebutuhan nasabah dengan tetap

memperhatikan ketentuan yang berlaku di BTPN

g. melakukan pengecekan ulang terhadap kelengkapan dokumen kredit

i. melakukan supervisi atas laporan harian j. melakukan penagihan terhadap kredit pensiun

k. memberikan pengarahan/ coaching dan conseling kepada credit acceptance dan teller sesuai kebutuhan guna meningkatkan produktifitas

5. Credit acceptance officer (CAO)

Tugas dan tanggung jawabcredit acceptance officer (CAO) antara lain: a. memberikan penjelasan produk kredit pensiun kepada nasabah

b. memberikan/ melakukan simulasi kredit pensiun kepada nasabah

c. melakukaninterview dengan nasabah

d. menawarkan pinjaman baru kepada nasabah apabila kondisinya

memungkinkan bagi nasabah

e. melakukan penginputan kredit pensiun nasabah

f. memberikan pelayanan yang baik dan standar sehingga pelayanan

yang diberikan sesuai dengan standar layanan BTPN

g. menyelesaikan seluruh keluhan nasabah dengan baik, dan tepat

waktu serta memenuhi kebutuhan nasabah dengan tetap

memperhatikan ketentuan yang berlaku di BTPN

h. melakukan cek kelengkapan administrasi kredit pensiun i. melakukan analisis dan verifikasi atas kredit pensiun nasabah

j. melakukan pembukaan rekening untuk pengajuan kredit nasabah

k. mencetak Surat Perjanjian Kredit apabila kredit telah disetujui

l. menyerahkan dokumen kredit kecustodian m. membuat laporan harian

Tugas dan tanggung jawabsales sarketting supervisor antara lain: a. fokus dalam mencapai target kantor cabang pembantu

b. melakukan supervisi terhadap aktivitas penjualan

c. menjalin kerjasama yang baik dengan semua mitra kerja kredit

pensiun

d. melakukan supervisi terhadapsales marketing officer dan direct sales yang berada di bawah wewenangnya

e. mengatur strategi penjualan bagi timnya agar mencapai target

bulanan

f. melakukan supervisi atas aktivitas promosi kredit untuk mendapatkan

nasabah baru

g. memonitor kinerja timnya baik sales marketing officer maupun direct sales

h. menganalisis pencapaian kinerja timnya

i. memberikantrainning dan motivasi untuk timnya

j. memberikan contoh penjualan (sales coaching) bagi sales marketing officer dan direct sales

k. wajib mengadakan rapat mingguan dengan sales marketing officer dandirect sales

7. Sales marketing officer (SMO)

Tugas dan tanggung jawabsales marketing officer antara lain:

a. melakukan akuisisi nasabah kredit pensiun baru dan pembaharuan

b. membantu kegiatan promosi kepada semua mitra kredit pensiun

d. memberi penjelasan tentang keunggulan layanan produk kredit pensiun kepada nasabah

e. menawarkan pinjaman/ kredit kepada nasabah

f. melakukan sosialisasi ke instansi pensiun terkait

g. membuat laporan outsanding baki debet (OBD) dan penyaluraan kredit pensiun

h. mengisi form aktivitas harian/ mingguan yang diberikan oleh sales marketing supervisor-nya

8. Direct sales

Tugas dan tanggung jawabdirect sales antara lain: a. melakukan akuisisi nasabah kredit pensiun baru

b. membantu kegiatan promosi ke semua mitra kredit pensiun terkait

c. mencapai target pencapaian yang telah ditentukan setiap bulannya

d. memberi penjelasan keunggulan layanan produk pinjaman kredit

pensiun baik nasabah baru dan non nasabah BTPN

e. memberi penjelasan produk kredit pensiun kepada nasabah

f. wajib mengisi form kehadiran setiap hari kecuali telah mendapatkan ijin darisales marketing supervisor

g. wajib mengisi form aktivitas harian/ mingguan yang diberikan oleh sales marketing supervisor

9. Teller

Tugas dan tanggung jawabteller antara lain:

a. melakukan pembayaran uang pensiunan dan pembayaran pencairan

dengan mendapatkan layanan standar BTPN, sesuai dengan sistem dan prosedur yang ditetapkan

b. supply dana untuk teller pada pagi hari dan menerima pertanggungjawaban di sore hari

c. memastikan akurasi pembayaran, baik akurasi terhadap kebenaran

nasabah, akurasi jumlah, tempat, waktu, dan administrasi

d. mengadministrasikan uang cash teller/ uang muka pagi sesuai dengan kebijakan yang berlaku serta situasi dan kondisi pada hari itu

agar pelayanan kepada nasabah berjalan dengan lancar

e. melakukan balancing kas pada pagi dan sore hari sebagai laporan pertanggungjawaban ke operation supporting untuk dimasukkan ke khasanah

f. membuat laporan bulanan

E. Kegiatan Usaha

Bidang usaha atau jasa perbankan PT. BTPN KCP Cabang Sungguminasa

meliputi:

1. Tabungan terdiri dari BTPN Taseto (Tabungan setara deposito) Premium,

BTPN Taseto (Tabungan setara deposito) Bisnis, BTPN Tabungan Citra,

dan BTPN Tabungan Citra Pensiun,

2. Deposito terdiri dari BTPN Deposito Berjangka, BTPN Deposito Bonus,

dan BTPN Deposito Fleksi,

3. Bisnis Kredit Pensiun

Dari rangkaian kegiatan-kegiatan tersebut diatas tentunya dalam memilih

dan memakai bisnis kredit pensiun dapat terpenuhi. dan untuk lebih

Tabel 2

Jumlah Debitur Tahun 2016

No Bulan Jumlah Kreditor (Nasabah)

1 Januari 265 2 Februari 245 3 Maret 280 4 April 275 5 Mei 279 6 Juni 250 7 Juli 312 8 Agustus 267 9 September 319 10 Oktober 279 11 November 275 12 Desember 254 Jumlah 3.300

Tabel 3

Jumlah Kreditor Tahun 2016

No Bulan Jumlah Debitur (Nasabah)

1 Januari 265 2 Februari 245 3 Maret 280 4 April 275 5 Mei 279 6 Juni 250 7 Juli 312 8 Agustus 367 9 September 349 10 Oktober 279 11 November 275 12 Desember 254 Jumlah 3.430

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

Sebelum mengadakan penelitian terlebih dahulu penulis melakukan

konsultasi dan komunikasi dengan Pimpinan Bank BTPN Kcp.

Sungguminasa dalam hal pelaksanaan penelitian. Setelah itu peneliti

melakukan diskusi dengan pihak karyawan Bank BTPN Kcp. Sungguminasa

dan melakukan observasi untuk mendapatkan gambaran mengenai peran

sistem akuntasi cash management. Sampel dari penelitian ini adalah, peneliti

hanya mengambil data dari salah seorang karyawan Bank BTPN Kcp,

Sungguminasa yang berada di bagian sistem untuk mengetahui peranan

sistem akuntansi pada cash management PT. Bank BTPN Kcp, sungguminasa Gowa. Populasi dari penelitian ini adalah salah seorang

karyawan Bank BTPN Kcp, Sungguminasa. Adapun uraian hasil penelitian sebagai berikut:

1. Sistem Yang Digunakan Bank BTPN

Bank BTPN Kcp Sungguminasa dari awal mulai berdirinya telah

mengggunakan perangkat computer guna menunjang aktivitasnya. Guna

melancarkan hubungan antar Kcp dan hubungan dengan kantor cabang pusat

Bank BTPN Kcp Sungguminasa telah menggunaan sistem online.

Dalam aktivitas Bank BTPN menggunakan dua jenis software yakni EBA

(Equation Branch Automation) dan Equation Software. EBA digunakan untuk

memproses transaksi yang berhubungan dengan penarikan dan penyetoran

dana seperti Tabungan, Giro dan Deposito, sedangkan untuk transaksi keuangan

yang terjadi pada masing-masing divisi digunakan aplikasi Equation.