BAB 3

ANALISIS DAN PERANCANGAN

3.1 Analisis Kebutuhan

Untuk mendapatkan informasi yang tepat mengenai saham- saham emiten yang selalu exist tercatat di Jakarta Islamic Index, yang dalam hal ini adalah mengenai nilai risiko berinvestasi, maka penulis mengadakan melakukan pengamatan langsung terhadap saham- saham emiten yang selalu exist tercatat di Jakarta Islamic Index dan studi pustaka di perpustakaan- perpustakaan, baik di Bina Nusantara, Institut Pertanian Bogor, maupun Pusat Informasi Bursa Efek Jakarta.

Dari hasil pengamatan langsung terhadap saham- saham emiten yang selalu exist

tercatat di Jakarta Islamic Index, yaitu:PT AALI (PT ASTRA AGRO LESTARI), PT ANTAM(PT ANEKA TAMBANG), PT ISAT(PT INDOSAT Tbk), PT TLKM(PT TELEKOMUNIKSI INDONESIA Tbk), PT TINS(PT TIMAH Tbk), dan PT UNTR(PT UNITED TRACTORS Tbk).

3.1.1 Variabel Penelitian

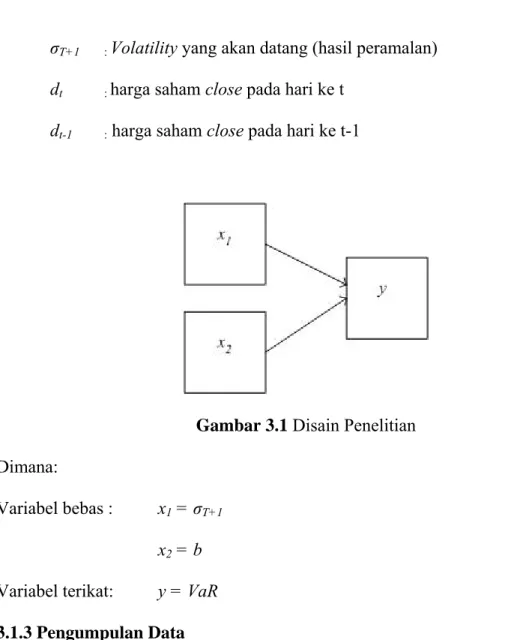

Variabel-variabel penelitian yang digunakan adalah sebagai berikut: Variabel bebas : x1 = σT+1

x2 = b Variabel terikat: y = VaR

Dimana:

σT+1= √ ht

ragam dari Xt = ln ~ GARCH(p,q), kemudian dihasilkan ht dari formula GARCH yang dimodelkan ragam Xt

dengan,

VaR : besarnya risiko

b : periode kepemilikan saham / asset (dalam bulan)

ht : peramalan ragam di periode mendatang, hasil formula GARCH(p,q)

σT+1 : Volatility yang akan datang (hasil peramalan)

dt : harga saham close pada hari ke t

dt-1 : harga saham close pada hari ke t-1 3.1.2 Disain Penelitian

Disain penelitian yang dirancang dari variabel-variabel tersebut adalah sebagai berikut.

VaR =( σT+1 x √b) x Zα x W

Dimana:

σT+1= √ ht

ht = k + δ1 ht-1 + δ2 ht-2 +….+ δr ht-r+ α1 έ t2 -1 + α2 έ t2 -2 +…+ αm έ t2 –m ragam dari Xt = ln ~ GARCH(p,q), kemudian dihasilkan ht dari formula GARCH yang dimodelkan ragam Xt

Dengan,

VaR : besarnya risiko

b : periode kepemilikan saham / asset (dalam hari)

Zα : titik kritis dalam table Z dengan α tertentu

W : Besarnya investasi rupiah

dt-1

dt

σT+1 : Volatility yang akan datang (hasil peramalan)

dt : harga saham close pada hari ke t

dt-1 : harga saham close pada hari ke t-1

Gambar 3.1 Disain Penelitian Dimana:

Variabel bebas : x1 = σT+1

x2 = b Variabel terikat: y = VaR 3.1.3 Pengumpulan Data

Data yang digunakan merupakan data kuantitatif yang berdasarkan pengumpulan data digunakan data time series agar dapat dihitung risiko berinvestasi pada saham- saham emiten yang selalu exist tercatat di JII.

Analisis yang dilakukan dengan menggunakan data sebenarnya (parameter), yaitu: data harian saham- saham individu emiten yang selalu exist tercatat di Jakarta Islamic Index selama tiga tahun dari 2 Januari 2003 sampai dengan 30 November 2005, dengan T= 709 pengamatan. Data dicatat sesuai dengan banyaknya hari kerja

yaitu 1 minggu terdiri dari 5 hari dan hari libur tidak dicatat. Data diperoleh dari www.jsx.co.id dan hasil observasi langsung ke PRPM(Pusat Referensi Pasar Modal). Data kemudian dikonversikan ke nilai pengembalian (return) dinotasikan dengan Xt, dengan formula sebagai berikut:

Xt = ln

Di mana dt adalah peubah harga saham close saham- saham emiten- emiten yang selalu exist tercatat di Jakarta Islamic Index, sedangkan Xt disebut tingkat pengembalian pada hari ke t . Data inilah yang digunakan dalam penelitian.

3.1.4 Teknik Analisis

Langkah- langkah yang dilakukan dalam meramalkan nilai risiko berinvesatasi dengan metode GARCH, meliputi:

a. Identifikasi Model GARCH

langkah awal yang dilakukan adalah mengidentifikasi ada tidaknya heretoskedastisitas dari data individu saham- saham yang tercatat di JII. Langkah ini dilakukan dengan uji ARCH dengan tahapan sebagai berikut:

1) Menggunakan Metode Kuadrat Terkecil untuk menduga model ARMA (p,q) dan diperoleh juga sisaan (έt).

ф (B) Xt = θtq (B) έt

2) Regresikan kuadrat galat (έt) terhadap kuadrat galat (έt) yang dapat dituliskan sebagai berikut:

έt2 = α0 + α1 έ t2 -1 +…+ αq έ t2 –q + Vt 3) Uji hipotesis

dt

H0:α0= α1=…= αq=0 dengan uji LM Engle dengan statistik ujinya adalah

LM=n*R2 (n = banyaknya pengamatan, R2 = koefisien determinasi). Tolak H0 jika LM > χq2(α), yang berarti bahwa terdapat pengaruh ARCH.

(Engle dalam Tagliafichi, 2003)

Selain itu, dilihat pula nilai kurtosis (keruncingan) data. Menurut Lembang (2001), jika data memiliki nilai kurtosis yang lebih besar dari 3, maka data tersebut memiliki sifat heteroskedastisitas.

b. Pendugaan Parameter Model GARCH

Pendugaan parameter dimaksudkan untuk mencari koefisien model yang paling sesuai dengan data.

Penentuan dugaan parameter ARCH-GARCH dilakukan menggunakan kemungkinan Maksimum secara iteratif dengan algoritma Marquardt.

Jika sisaan baku model menyebar normal maka penduganya adalah penduga Kemungkinan Maksimum yang efisien. Namun jika sisaan baku tidak menyebar normal, maka untuk mendapat penduganya digunakan Metode Quasi- Maximum Likelihood.

c. Pemilihan model GARCH Terbaik

kriteria model yang terbaik adalah memiliki ukuran kebaikan model yang besar dan koefisien yang nyata. Berikut terdapat dua bentuk pendekatan yang dapat digunakan sebagai ukuran kebaikan model yaitu:

1).Akaike Info Criterion (AIC).

-2 l /n + 2k/n

-2 l /n +[k log (n)]/n

Dimana: l =

k : Banyaknya penduga parameter.

n : Banyaknya pengamatan

l : Nilai fungsi log likelihood ε`ε : Jumlah kuadrat sisaan

R : Banyaknya sisaan atau residual

Sehingga model yang terbaik adalah jika AIC dan SC minimum, dan koefisien model signifikan (Tagliafichi,2003).

d. Pemeriksaan Model GARCH

Pemeriksaan kecukupan model dilakukan untuk menguji asumsi, sehingga model yang diperoleh cukup memadai. Jika model tidak memadai, maka kembali ke tahap identifikasi untuk mendapatkan model yang lebih baik.

Langkah awal yang dilakukan adalah memeriksa kenormalan sisaan baku model dengan Uji Jarque Bera (JB). Uji ini ini berfungsi untuk menguji kenormalan sebaran data. Uji Jarque Bera mengukur perbedaan antara Skewness (kemenjuluran) dan kurtosis (keruncingan) data dari sebaran normal, serta memasukkan ukuran keragaman. Hipotesis yang diuji adalah sebagai berikut:

H0 : sisaan baku menyebar normal H1 : sisaan baku menyebar tidak normal

Statistic Uji Jarque Bera(JB) dihitung dengan persamaan berikut:

JB= (S2 + ¼ (k-3)2 ) R

-

2

[1 + log(2π) + log (ε`ε / R)] ,dengan:

N-K 6

Dengan:

S : Kemenjuluran

K : Keruncingan

k : Banyaknya koefisien penduga

N : Banyaknya data pengamatan

Di bawah ini kondisi hipotesis nol, JB memiliki derajat bebas 2. Tolak H0 jika

JB > atau P(JB < χ(2)2(α)) kurang 0.05, maka tolak hipotesis nol , yang berarti bahwa data sisaan terbakukan tidak menyebar normal.

Model GARCH menunjukkan kinerja baik jika dapat menghilangkan autokorelasi dari data, yaitu bila sisaan baku, Ui2 / σi2 , merupakan suatu proses ingkar putih. Langkah selanjutnya adalah memeriksa koefisien Autocorrellation Function (ACF) sisaan baku, Ui2 / σi2 , dengan uji statistika Ljung- Box.

Uji Ljung- Box (Q*) pada dasarnya adalah pengujian kebebasan Ui2 / σi2 . untuk data derajat waktu dengan pengamatan, statistik uji Ljung- Box diformulasikan sebagai :

Q * = n(n+2)

Dimana r12 (έt2 ) adalah autokorelasi contoh pada lag 1 dan k adalah maksimum

lag yang diinginkan. Jika nilai Q* lebih besat dari nilai χ2(α) dengan derajat bebas k-p-q atau nilai p(χ2(k-p-q) > Q*) lebih kecil dari taraf nyata 0.05, maka model tidak memadai.

e. Peramalan Ragam

∑r12 (έt2 )

Setelah memperoleh model yang memadai, model tersebut digunakan untuk memperkirakan nilai volatility masa datang. Peramalan ragam untuk periode mendatang, diformalisasikan sebagai:

ht = k + δ1 ht-1 + δ2 ht-2 +….+ δr ht-r+ α1 έ t2 -1 + α2 έ t2 -2 +…+ αm έ t2 –m f. Perhitungan VaR

Langkah terakhir adalah melakukan melakukan perhitungan Value at Risk (VaR), yaitu: ringkasan peluang kerugian maksimum selama horizon waktu tertentu dengan selang kepercayaan tertentu (Jorion ,2001).

Secara matematis VaR dapat didefinisikan secara berikut: VaR =( σT+1 x √b) x Zα x W

Dengan,

VaR : besarnya risiko

b : periode kepemilikan saham / asset

Zα : titik kritis dalam table Z dengan α tertentu

W : Besarnya investasi rupiah

σT+1 : Volatility yang akan datang (hasil peramalan) 3.2 Perancangan Piranti Lunak

3.2.1 Rumusan Rancangan

Perancang program khususnya dalam menganalisis peramalan nilai Value at Risk (VaR) dengan menggunakan metode GARCH, pada rancangan yang akan dibangun menggunakan output software Eviews 5 untuk mendapatkan formula yang dibutuhkan dalam memodelkan ragam volatility data nilai pengembalian yang ada dengan metode GARCH sebagai input program, sehingga output yang dihasilkan dari

program berupa peramalan nilai risiko berinvestasi, yang diharapkan dapat digunakan sebagai Sistem Pendukung Keputusan untuk solusi berinvestasi baik bagi investor. Adapun rumusan rancangannya adalah “Perancangan program report peramalan nilai risiko berinvestasi pada saham- saham yang tercatat di Jakarta Islamic Index

dengan menggunakan Metode Generalized Autoregressive Conditional Heteroscedasticity (GARCH)”.

3.2.2 Perancangan Struktur Menu

Rancangan menu terdiri dari tiga bagian, yaitu Menu Data, Menu Analisis, dan Keluar.

Gambar 3.2 Rancangan Hirarki Menu

Menu Data digunakan untuk masuk ke dalam form Data, yang berguna untuk memasukkan data, menambahkan data, mengubah data dan menghapus data pada

database. Menu Analisis digunakan untuk menganalisis dengan mengunakan output

Eviews 5 sebagai input program untuk meramalkan nilai risiko berinvestasi (Value at Risk). Menu Keluar digunakan apabila user ingin mengakhiri penggunaan peramalan nilai risiko berinvestasi dengan metode GARCH program ini.

Dalam skripsi ini program basis data yang digunakan adalah Microsoft Access

2000. perancangan basis data program ini tidak memiliki struktur yang rumit dan besar, dikarenakan basis data yang digunakan hanya untuk menyimpan kode saham, nama emiten saham, t ( periode), harga saham close. Penggunaan basis data dimaksudkan agar data- data atau informasi yang ada dapat dengan mudah digunakan, di- update, ditambah maupun dihapus.

Microsoft Access 2000 adalah salah satu hasil produksi perusahaan terbesar IT saat ini, yaitu: Microsoft. Program Microsoft Access merupakan bagian dari paket

software yang paling banyak digunakan di masyarakat, yaitu Microsoft Office. Objek- objek yang ada di Microsoft Access 2000 antara lain terdiri dari tables, queries, forms, report. Dalam skripsi ini Penulis mengunakan dua tabel, yaitu: tabel

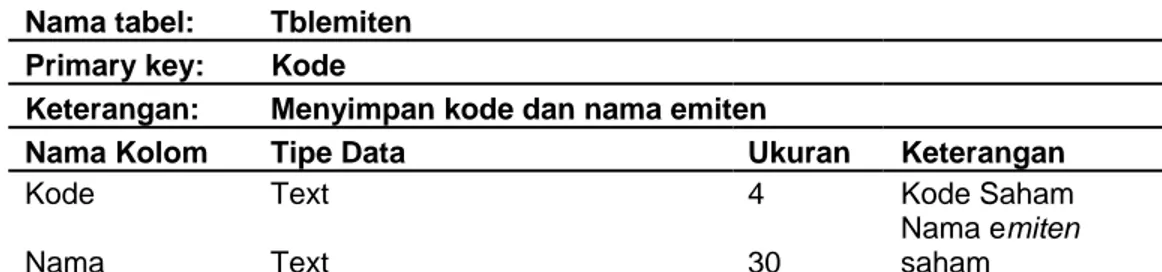

emiten yang diberi nama tblemiten dan tabel saham yang diberi nama tblsaham. Struktur tabel tersebut tampak pada tabel 3.1 dan tabel 3.2.

Tabel 3.1 tabel emiten

Nama tabel: Tblemiten

Primary key: Kode

Keterangan: Menyimpan kode dan nama emiten

Nama Kolom Tipe Data Ukuran Keterangan

Kode Text 4 Kode Saham

Nama Text 30

Nama emiten saham

Nama tabel: Tblsaham

Primary key: t, kode

Keterangan: Menyimpan, t, kode dan harga saham

Nama Kolom Tipe Data Ukuran Keterangan

T Number Double Periode waktu Kode Text 4 Kode Saham

hrgSaham Number Double

Harga Saham

3.2.4 Perancangan Modul

Gambar 3.3 Hubungan antar modul

Pada perancangan modul, dapat dijelaskan sebagai berikut, sewaktu program dijalankan, user harus sudah meletakkan basis data saham.mdb ke dalam folder

dimana program tersebut dijalankan, jika tidak maka program akan menampilkan pesan yang kesalahan.

Dari program dijalankan, user dapat segera memulai manganalisis dengan meramalkan nilai risiko berinvestasi dengan metode GARCH. Analisis tersebut meramalkan berdasarkan data yang terdapat pada basis data. Hal ini dapat dilakukan apabila data- data yang terdapat berdasarkan kode emiten yang dipilih pada basis data sudah ada yang dikehendaki oleh user. Jika kode emiten yang dikehendaki tidak

terdapat, maka user dapat menambahkan kode emiten dan nama emiten yang baru sesuai dengan yang dikehendaki oleh user melalui modul Data. Jika data harga saham close ingin ditambahkan, diubah atau dihapus, maka user dapat dilakukan melalui modul Data. Dan untuk melihat grafik nilai return (Xt) dan indeks, dilakukan melalui modul Data. Setelah semua data tersebut sudah selesai dan tersedia, maka

user dapat melanjutkan ke proses selanjutnya, yaitu: proses analisis data, melalui modul Analisis.

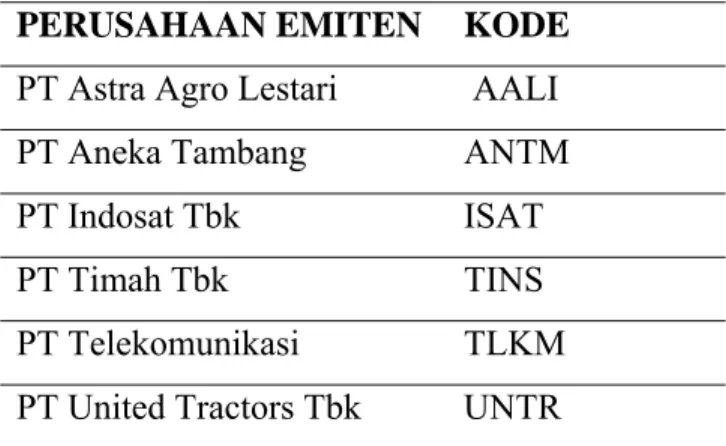

Untuk kode yang digunakan pada basis data dan pada program yang dirancang mempunyai length empat karakter dan bersifat unik, sehingga tidak ada kode yang sama antara dua nama saham. Kode yang digunakan merupakan singkatan dari nama perusahaan emiten. Kode yang digunakan sudah sesuai dengan yang dikeluarkan oleh Bursa Efek Jakarta dan dipergunakan sebagai identitas perusahaan tersebut dalam perdagangan saham. Kode perusahan emiten yang digunakan dapat dilihat pada tabel 3.3

Tabel 3.3 Kode dan perusahaan emiten yang yang selalu exist tercatat di Jakarta Islamic Index.

PERUSAHAAN EMITEN KODE PT Astra Agro Lestari AALI PT Aneka Tambang ANTM PT Indosat Tbk ISAT

PT Timah Tbk TINS

PT Telekomunikasi TLKM PT United Tractors Tbk UNTR

Pada modul analisis user memilih data yang digunakan dengan memilih kode

emiten yang terdapat pada combo box. Pada proses anailisis terdapat tahapan untuk melakukan pemodelan dan perhitungan Value at Risk atau nilai risiko berinvestasi. Pada modul ini terdapat enam tahapan, yaitu: identifikasi model GARCH, penduga parameter model GARCH, pemilihan Model GARCH terbaik, pemeriksaan model GARCH, peramalan, dan yang terakhir perhitungan VaR.

3.2.4.1 Modul Menu Utama

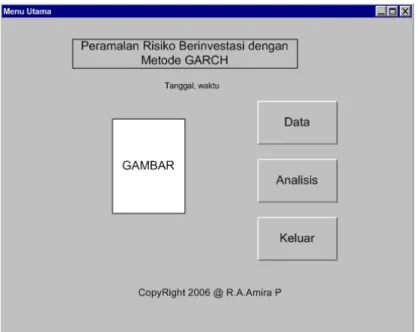

Modul Menu Utama ini digunakan untuk tampilan awal program peramalan nilai risiko berinvestasi dengan metode GARCH ini. Rancangan layar menu utama dapat dilihat pada gambar 3.4, merupakan gambar rancangan layar dari halaman menu utama yang diakses pertama kali oleh user, terdapat tiga tombol, yaitu tombol Data, tombol Analisis, dan tombol Keluar.

Pada modul ini terdapat 3 fungsi utama, yaitu Data untuk masuk ke dalam modul Data, Analisis untuk masuk ke modul Analisis, dan Keluar untuk keluar ke windows. State Transition Diagram Menu Utama

Gambar 3.5 State Transition Diagram Menu Utama

Pseudocode Modul Menu Utama

If (Click “Data” )then Display Menu Data End If

If (Click “Analisis”) then Display Menu Analisis End If

If (Click “Keluar”) then terminate

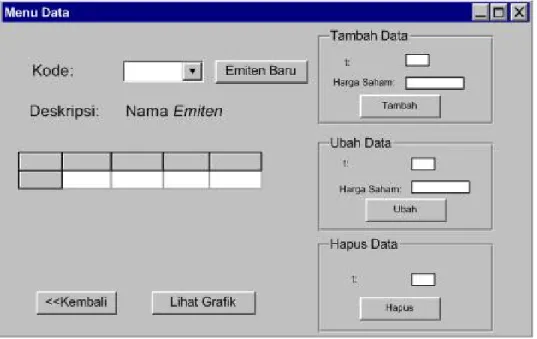

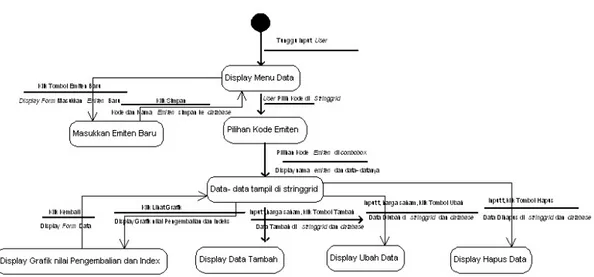

3.2.4.2 Modul Menu Data

Modul Data berfungsi untuk menambahkan data, mengubah data, dan menghapus data dalam basis data yang ada, sesuai dengan kode emiten yang terdapat pada combo box.

Gambar 3.6 Form Menu Data

Pada gambar 3.6 adalah gambar rancangan layar Menu Data dengan fungsi- fungsi pada Modul Data, yaitu fungsi Emiten Baru, fungsi tambah, fungsi ubah, fungsi hapus, fungsi lihat grafik dan fungsi kembali. Fungsi emiten baru, yaitu apabila dalam combo box tidak terdapat kode emiten yang dikehendaki, maka user

dapat menyimpan kode emiten dengan tombol simpan dan nama emiten baru tersebut dan terdapat tombol batal, yaitu untuk kembali ke Menu Data. Fungsi tambah, yaitu fungsi yang dapat digunakan oleh user untuk menambah data nilai t dan harga saham

close. Fungsi ubah, yaitu: fungsi yang dapat digunakan oleh user untuk mengubah data nilai t dan harga saham close. Fungsi hapus, yaitu fungsi yang dapat digunakan

oleh user untuk menghapus data ke t, maka isi record atau baris ke t akan terhapus. Fungsi lihat grafik, yaitu fungsi yang dapat digunakan oleh user untuk melihat grafik nilai pengembalian dan nilai indeks. Dan fungsi kembali, yaitu fungsi yang dapat digunakan oleh user untuk kembali ke Menu Utama.

Pada gambar 3.7 adalah rancangan layar untuk halaman Masukkan Emiten Baru.

Gambar 3.7 Form Masukkan Emiten Baru

Pada gambar 3.8 adalah rancangan layar untuk menampilkan frmgrafik1, yaitu grafik nilai return (nilai pengembalian) terhadap t dan grafik nilai indeks terhadap t.

State Transition Diagram Menu Data

Gambar 3.9 State Transition Diagram Menu Data

Pseudocode Modul Menu Data

Module Data

If (Click “Masukkan Emiten Baru” )then Entry data “Kode emiten”

Entry data “nama emiten” If (Click “Simpan”) then

Save all entry data to database ElseIf (Click “Batal”) then

Cancel entry data to database End If

Else

Choose from list “emiten”

Display all data “emiten” in stinggrid Entry data “t”

Entry data “Harga Saham” If (Click “Tambah”) then

Save all entry data to database End If

If (Click “Ubah”) then

Change entry data to database End If

If (Click “Hapus”) then

Delete entry data to database End If

If (Click “Lihat Grafik”) then Display frmGrafik1 If (Click “Kembali”)

Return to Menu Utama End If

End If

If (Click “Kembali”) then Return to Menu Utama End If

End If End Module

3.2.4.3 Modul Menu Analisis

Modul Analisis merupakan inti dari program peramalan nilai risiko berinvestasi dengan GARCH. Modul ini menggunakan 6 form sebagai tempat untuk melakukan tahap- tahap meramalan nilai risiko berinvestasi dengan GARCH. Tujuannya agar

user dapat melihat langkah- langkah dalam memodelkan model GARCH yang sesuai dengan ragam volatility data emiten yang dipilih oleh user.

Setelah user memilih data emiten yang akan diolah, proses peramalan nilai risiko berinvestasi masuk pada tahap pertama, yaitu: pada gambar 3.10 rancangan layar tahap pertama identifikasi model GARCH, berfungsi untuk mengetahui apakah data

emiten yang diolah terdapat pengaruh ARCH atau tidak. Pada tahap ini user menginput Model ARMA dan Nilai LM yang merupakan output hasil generate software Eviews 5.

Gambar 3.10 Tahap 1 Form Analisis>> Identifikasi Model GARCH

Jika ya terdapat pengaruh ARCH, maka dapat masuk ke tahap dua pada gambar 3.11 rancangan layar pendugaan parameter model, yaitu pendugaan parameter model GARCH, berfungsi untuk penduga parameter yang signifikan sebagai model GARCH sementara. Pada tahap ini user menginput model pendugaan parameter GARCH yang merupakan output hasil generate software Eviews 5.

Gambar 3.11 Tahap 2 Form Analisis>> Pendugaan Parameter GARCH Setelah itu masuk ke tahap tiga pada gambar 3.12 rancangan layar pemilihan model GARCH Terbaik, yaitu pemilihan model GARCH Terbaik, berfungsi untuk memilih model GARCH sementara yang terbaik dengan melihat nilai AIC atau SC yang minimum.

Selanjutnya, tahap empat pada gambar 3.13 rancangan layar pemeriksaan model GARCH, berfungsi untuk memeriksa model GARCH sementara apakah memadai dengan uji Jarque Bera dan uji Ljung Box. Pada tahap ini user menginput Nilai

Jarque Bera dan ACF yang merupakan output hasil generatesoftware Eviews 5. Jika Model GARCH memadai, lanjut ke tahap lima. Jika Model GARCH tidak memadai, kembali ke tahap satu.

Gambar 3.13 Tahap 4 Form Analisis>> Pemeriksaan Model GARCH

Tahap lima pada gambar 3.14 rancangan layar peramalan ragam dari model GARCH yang telah memadai, berfungsi untuk mengenerate hasil peramalan ragam

Gambar 3.14 Tahap 5 Form Analisis>> Peramalan Ragam

Dan yang terakhir pada gambar 3.15 rancangan layar perhitungan VaR(Value at Risk), user menginput besar investasi dalam rupiah dan lama investasi dalam hari, sehingga akan dihasilkan output dari program peramalan nilai risiko berinvestasi dengan metode GARCH, berupa grafik antara VaR terhadap lama berinvestasi pada gambar 3.16 yang dapat disimpan pada file(.bmp), dan tabel VaR 95%,VaR99%, besar risiko berinvestasi dalam rupiah dengan VaR95% dan 99% yang diekspor ke Microsoft Word.

Gambar 3.15 Tahap 6 Form Analisis>> Perhitungan VaR

State Transition Diagram Menu Analisis

Gambar 3.18 Flow Chart Tahapan Peramalan Nilai risiko Berinvestasi dengan metode GARCH

Pseudocode Modul Menu Analisis

Module Analisis

If( Click “Analisis) then

Display form Analisis Identifikasi Model GARCH End If

Choose from list “emiten” Entry “Model ARMA” Entry “Nilai LM” If (Click “Hasil”) then If (Nilai LM > χq2(α)) then

Display in Memo (“Tolak H0, terdapat Pengaruh ARCH”) Lanjut.Enable

Else

Display in Memo (“Terima H0, tidak terdapat PengaruhARCH”) Button Kembali.Enable

Button Lanjut.Disable End If

End If

If ( Click “Kembali”) then Return to Menu Utama End If

If ( Click “Lanjut”) then

Display form Analisis Pendugaan Model GARCH Entry “Koefisien GARCH(p,q)”

If (Click “Hasil”) then If (koefisien= signifikan)

Model GARCH(p,q)= Model Sementara. Display in Memo(“GARCH(p,q)”) End If

End If

If ( Click “Kembali”) then

Display form Analisis Identifikasi Model GARCH End If

If ( Click “Keluar”) then Program Terminate End If

If ( Click “Simpan”) then

Save Tabel Pendugaan Parameter GARCH(p,q) End If

If ( Click “Buka”) then

Open Tabel Pendugaan Parameter GARCH(p,q) End If

If ( Click “Lanjut”) then

Display form Analisis Pemilihan Model GARCH terbaik Display AIC min and SC min

Display AIC Model GARCH sementara and SC Model GARCH Sementara If (AIC Model Sementara =min or SC Model Sementara =min) then Model GARCH(p,q) terbaik =Model GARCH(p,q) Sementara

Display Model GARCH(p,q) terbaik in memo(“GARCH(p,q)”) End If

End If

If (Clik “Kembali”) then

Display form Analisis Pemilihan Model GARCH terbaik End If

If (Click “Lanjut”) then

Display form Analisis Pemeriksaan Model GARCH terbaik End If

Entry “nilai Jarque Bera” If (Click “Hasil”) then

If(nilai Jarque Bera> χ(2)2(α)) then

Display in Memo (“Tolak Ho, data sisaan terbakukan tidak menyebar normal”)

Else

Display in Memo (“Terima Ho, data sisaan terbakukan menyebar normal”) End If

End If

Entry “nilai ACF”

Or if (Click(“Buka”)) then Open Tabel ACF End If

If (nilai p (Q* < χ(2)2(α)) < 0.05) then

Display in Memo (“Model tidak memadai”) Button Kembali ke Langkah 1. Enable Button Lanjut. Disable

Else

Display in Memo (“Model memadai”) End If

If (Click “Lanjut”) then

Display formula Peramalan Ragam untuk Periode Mendatang Generate ragam ht

End If

If (Click “Kembali”) then

Display form Analisis Pemeriksaan Model GARCH terbaik End If

If (Click “Lanjut”) then

Display form Analisis Perhitungan VaR End If

Entry “Besar investasi dalam Rupiah” Entry “Lama Periode Kepemilikan”

If(Click “Tambah Baris”) then Baris Lama Periode +1 End If

If (Click “Kurangi Baris”) then Baris Lama Periode -1 End If

If (Click “Hasil”) then

Display stringgrid content Lama Berinvestasi, VaR95%, Besar Risiko (VaR 95%), VaR99%, dan Besar Risiko (VaR 99%)

End If

If( Click “Lihat Grafik”) then

Display grafik (VaR,Lama berinvestasi) If (Click “Simpan”) then

Save Grafik (.bmp) End If

End If

If (Click “Simpan”) then

Export tabel.hasil to Microsoft Word End If

If (Click”Tutup”) then Program terminate End If