KOMPARASI TINGKAT KESEHATAN BANK SYARIAH DI ASIA TENGGARA DENGAN METODE RGEC PERIODE 2014-2019

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh:

MUHAMMAD ILSYAR RIDWAN NIM. 11150850000032

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2021 M / 1442 H

i

KOMPARASI TINGKAT KESEHATAN BANK SYARIAH DI ASEAN DENGAN METODE RGEC PERIODE 2014-2019

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.) Oleh:

Muhammad Ilsyar Ridwan NIM: 11150850000032

Di bawah Bimbingan:

Pembimbing I

Dr. Asyari Hasan, S.H.I., M.Ag.

NIP. 198008192006041002

Pembimbing II

Santi Yustini, SE., M.Ak.

NIDN. 2021078701

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UIN SYARIF HIDAYATULLAH JAKARTA

2021 M/1442 H

ii

LEMBAR PENGESAHAN UJI KOMPREHENSIF

Hari ini Jumat, 6 Maret 2020 telah dilakukan ujian komprehensif atas mahasiswa:

1. Nama : Muhammad Ilsyar Ridwan 2. NIM : 11150850000032

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Komparasi Tingkat Kesehatan Bank Syariah di Asia Tenggara dengan metode RGEC Periode 2014-2019

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut telah dinyatakan LULUS dengan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 Maret 2020

1. Dr. Suhenda Wiranata NIP. 196104211990031002

2. Muhammad Fadillah Fauzulhaq, P.Hd NIDN. 0304027901

(...) Dosen Penguji I

(...) Dosen Penguji II

iii

Hari ini Selasa, 23 November 2021 telah dilakukan Ujian Skripsi atas Mahasiswa:

1. Nama : Muhammad Ilsyar Ridwan

2. NIM : 11150850000032

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Komparasi Tingkat Kesehatan Bank Syariah di Asia Tenggara dengan metode RGEC Periode 2014-2019

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Jakarta, 23 November 2021

1. Aini Masruroh, SE.I., MM NIDN. 9920112690

(………..) Ketua

2. Dr. Asyari Hasan, S.H.I., M.Ag.

NIP. 198008192006041002 (………..)

Sekretaris

3. Dr. Asyari Hasan, S.H.I., M.Ag.

NIP. 198008192006041002 (………..)

Pembimbing I

4. Santi Yustini, M. Ak

NIDN. 2021078701 (………..)

Pembimbing II

5. Ay Maryani, M. Si

NIDN. 2019057902 (………..)

Penguji Ahli

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Muhammad Ilsyar Ridwan

NIM : 11150850000032

Program Studi : Perbankan Syariah Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya Saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa Saya telah melanggar pernyataan ini, maka Saya siap dikenai sanksi berdasarkan aturan yang berlaku di fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini Saya buat dengan sesungguhnya.

Jakarta, 22 Oktober 2021 Yang menyatakan

Muhammad Ilsyar Ridwan

v

RGEC METHOD FOR 2014-2019 PERIOD

ABSTRACT

This study aims to determine whether there are significant differences in the soundness level of Islamic banks in Southeast Asia between Indonesia, Philippines, Malaysia, Thailand and Brunei Darussalam during the 2014-2019 period using RGEC method. The sample used in this study consisted of one Islamic bank from each country in ASEAN, namely Bank Syariah Mandiri, Al- Amanah Islamic Bank of the Philippines, CIMB Islamic Bank Berhad, Bank Islam Brunei Darussalam and Islamic Bank of Thailand. This study uses a comparative quantitative approach using the variable Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Return on Asset (ROA), Return on Equity (ROE), Operational Costs to Operating Income (BOPO) and Capital Adequacy Ratio. (CAR) as a variable to show financial performance. Good Corporate Governance (GCG) is not used in this study because it is a qualitative assessment.

ANOVA test and Kruskal Wallis test were used as analysis techniques. The result showed that there are significant differences in the value of NPF, FDR, ROA, BOPO, and CAR. Then there was an insignificant difference in the value of the ROE ratio at Islamic banks in Southeast Asia.

Keywords: RGEC, The Sound Level of Islamic Banking, The Performance of Islamic Banking.

vi

KOMPARASI TINGKAT KESEHATAN BANK SYARIAH DI ASEAN DENGAN METODE RGEC PERIODE 2014-2019

ABSTRAK

Penelitian ini memiliki tujuan untuk mengetahui dan menganalisis apakah terdapat perbedaan yang signifikan terhadap tingkat kesehatan bank syariah di Asia Tenggara antara Indonesia, Filipina, Malaysia, Thailand dan Brunei Darussalam selama periode 2014-2019 dengan metode RGEC. Sampel yang digunakan dalam penelitian ini terdiri dari satu bank syariah dari masing-masing negara di Asia Tenggara yaitu Bank Syariah Mandiri, Al-Amanah Islamic Bank of the Philippines, CIMB Islamic Bank Berhad, Bank Islam Brunei Darussalam dan Islamic Bank of Thailand. Penelitian ini menggunakan pendekatan kuantitatif komparatif dengan menggunakan variabel Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Return on Asset (ROA), Return on Equity (ROE), Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan Capital Adequacy Ratio (CAR) sebagai variabel untuk menunjukkan kinerja keuangan.

Good Corporate Governance (GCG) tidak digunakan dalam penelitian ini karena merupakan penilaian kualitatif. Uji ANOVA dan uji Kruskal Wallis digunakan sebagai teknik analisis. Hasil penelitian menunjukkan bahwa Terdapat perbedaan yang signifikan pada nilai rasio NPF, FDR, ROA, BOPO dan CAR pada bank syariah di Asia Tenggara, kemudian terdapat perbedaan yang tidak signifikan untuk nilai rasio ROE pada bank syariah di Asia Tenggara.

Kata Kunci : RGEC, tingkat kesehatan perbankan syariah, kinerja perbankan syariah.

vii Data Pribadi

Nama : Muhammad Ilsyar Ridwan

Tempat, Tanggal Lahir : Pekanbaru, 28 November 1997

Agama : Islam

Jenis Kelamin : Laki-laki Kewarganegaraan : Indonesia

Alamat : Villa Bekasi Indah I Blok B18 No. 23 RT 15 RW 12 Kel. Mangunjaya Kec. Tambun Selatan Kab.

Bekasi

Telepon/HP : 08891279849

Email : [email protected]

Riwayat Pendidikan

2015-2021 : UIN Syarif Hidayatullah Jakarta

2012-2015 : MA Pesantren Modern Daarul Uluum Lido 2009-2012 : MTs Pesantren Modern Daarul Uluum Lido Pengalaman Organisasi

2018-2019 : Ketua UKM Bahasa-FLAT UIN Jakarta

2017-2018 : Sekretaris Umum HMJ Perbankan Syariah UIN Jakarta

2017-2018 : Kaderisasi UKM Bahasa-FLAT UIN Jakarta

2016-2017 : Humas DEMA FEB UIN Jakarta

2015-2016 : Litbang HMJ Perbankan Syariah Pengalaman Profesional

2020-Sekarang : Training Organizer Muamalat Institute

2018 : Volunteer Asian Para Games 2018

Kemampuan Khusus

Sertifikasi : Manajemen Risiko Perbankan Level 1 Software : Microsoft Office dan Corel Draw

viii

KATA PENGANTAR Assalamu’alaikum Warahmatullahi Wabarakaatuh.

Segala puji bagi Allah subhanahu wa ta’ala Tuhan semesta alam yang Maha Esa, karena berkat segala nikmat dan hidayah-Nya peneliti dapat menyelesaikan skripsi yang berjudul “KOMPARASI TINGKAT KESEHATAN BANK SYARIAH DI ASIA TENGGARA DENGAN METODE RGEC PERIODE 2014-2019”. Shalawat dan salam senantiasa tercurahkan kepada Nabi Muhammad SAW beserta keluarga, serta sahabat-sahabat beliau hingga akhir zaman.

Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan kali ini, peneliti menyampaikan terimakasih atas bantuan, saran, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini kepada:

1. Kedua orang tua tercinta, Mama dan Papa yang selalu memberikan doa, mendukung peneliti secara moril dan materil, begitu pula adik-adikku tercinta yang selalu menjadi semangat dan motivasi peneliti sehingga dapat menyelesaikan skripsi ini dengan baik.

2. Bapak Prof. Dr. Amilin, S.E., Ak., M.Si., CA., QIA., BKP., CRMP selaku Dekan Fakultas Ekonomi dan Bisnis yang telah memberikan kesempatan kepada peneliti dalam menyelesaikan skripsi.

3. Bapak Dr. Asyari Hasan, S.H.I., M.Ag. dan Ibu Santi Yustini, S.E., M.Ak.

selaku Dosen Pembimbing Skripsi yang telah memberikan arahan, saran, ilmu dan bimbingan serta meluangkan waktunya dalam proses penyelesaian penelitian skripsi hingga selesai.

4. Ibu Cut Erika Ananda Fatimah, SE., MBA., selaku Ketua Jurusan dan Ibu Yuke Rahmawati, MA., selaku Sekretaris Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah membantu dan mensupport peneliti selama masa studi.

ix

telah memberikan bimbingan dan arahan yang bermanfaat sejak awal sampai akhir masa studi.

6. Seluruh jajaran Dosen Fakultas Ekonomi dan Bisnis yang telah berjasa dalam hal keilmuan akademik maupun prkatis selama perkuliahan yang sangat berharga untuk peneliti.

7. Keluarga besar UKM Bahasa-FLAT yang telah memberikan pengalaman dan pelajaran berarti selama peneliti berproses dan berkembang dalam dinamika organisasi.

8. Teman-teman Perbankan Syariah angkatan 2015 atas kebersamaannya selama perkuliahan.

9. Sahabat-sahabatku Rahmad, Miftah dan Halid. Terimakasih atas kebersamaan, dukungan dan canda tawa yang selalu mewarnai kehidupan perkuliahan sampai saat ini.

10. Rekan-rekan Muamalat Institute yang sudah memberikan kesempatan kepada peneliti untuk dapat berproses sebagai professional.

11. Serta seluruh pihak yang telah mensupport peneliti selama masa studi perkuliahan hingga pengerjaan skripsi ini yang tidak dapat disebutkan satu-persatu. Semoga Allah membalas kebaikan dan kemurahan hatinya dengan hal yang lebih baik, Aamiin.

Peneliti menyadari bahwa skripsi ini masih jauh dari kata sempurna karena keterbatasan ilmu pengetahuan, wawasan dan pengalaman yang peneliti miliki.

Oleh karena itu, peneliti mengharapkan segala bentuk kritik dan saran yang membangun untuk pencapaian yang lebih baik lagi.

Wassalamu’alaikum Warahmatullaahi Wabarakaatuh.

Jakarta, 22 Oktober 2021

Muhammad Ilsyar Ridwan

x DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI... i

LEMBAR PENGESAHAN UJI KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

ABSTRACT ... v

ABSTRAK ... vi

DAFTAR RIWAYAT HIDUP ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GRAFIK ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 17

C. Batasan Masalah ... 18

D. Rumusan Masalah ... 18

E. Tujuan Penelitian ... 18

F. Manfaat Penelitian ... 18

BAB II TINJAUAN PUSTAKA ... 20

A. Teori-teori Terkait dengan Penelitian... 20

1. Perbankan Syariah ... 20

2. Laporan Keuangan ... 21

3. Penilaian Tingkat Kesehatan Bank dengan Metode RGEC ... 21

B. Penelitian Terdahulu ... 35

C. Kerangka Pemikiran ... 40

D. Keterkaitan antar Variabel dan Hipotesis ... 42

BAB III METODE PENELITIAN... 48

xi

B. Tempat dan Waktu Penelitian ... 50

C. Data dan Sumber Data ... 50

D. Instrumen Penelitian ... 51

E. Metode Pengumpulan Data ... 57

F. Metode Analisis Data ... 57

1. Rasio Keuangan dengan Pendekatan RGEC... 57

2. Statistik Deskriptif ... 58

3. Uji Normalitas Data ... 58

4. Uji Hipotesis ... 59

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN ... 61

A. Gambaran Umum Objek Penelitian ... 61

B. Temuan Hasil Penelitian ... 72

C. Pembahasan ... 81

1. Komponen Risk Profile ... 81

2. Komponen Earnings ... 86

3. Komponen Capital ... 93

BAB V SIMPULAN DAN SARAN ... 97

A. Simpulan ... 97

B. Saran ... 97

DAFTAR PUSTAKA ... 99

LAMPIRAN ... 106

xii

DAFTAR TABEL

Tabel 1. 1 Daftar Aset Bank Syariah di Asia Tenggara Tahun 2019 ... 4

Tabel 2. 1 Kriteria Penilaian Rasio NPF. ... 28

Tabel 2. 2 Kriteria Penilaian Rasio FDR. ... 29

Tabel 2. 3 Peringkat Komposit GCG. ... 31

Tabel 2. 4 Kriteria Penilaian Rasio ROA. ... 33

Tabel 2. 5 Kriteria Penilaian Rasio ROE... 33

Tabel 2. 6 Kriteria Penilaian Rasio BOPO. ... 34

Tabel 2. 7 Kriteria Penilaian Rasio CAR. ... 35

Tabel 2. 8 Penelitian Terdahulu... 35

Tabel 3. 1 Bank Umum Syariah di Negara Kawasan Asia Tenggara 48 Tabel 3. 2 Proses Pengambilan Sampel 49 Tabel 3. 3 Sampel Penelitian 50 Tabel 3. 4 Operasional Instrumen Penelitian 56 Tabel 4. 1 Rerata Non Performing Financing 2014-2019 ... 72

Tabel 4. 2 Rerata Financing Deposit Ratio 2014-2019 ... 73

Tabel 4. 3 Rerata Return on Asset 2014-2019 ... 74

Tabel 4. 4 Rerata Return on Equity 2014-2019 ... 75

Tabel 4. 5 Rerata BOPO 2014-2019... 76

Tabel 4. 6 Rerata CAR 2014-2019 ... 77

Tabel 4. 7 Hasil Uji Statistika Deskriptif. ... 77

Tabel 4. 8 Hasil Uji Normalitas Data ... 78

Tabel 4. 9 Hasil Uji ANOVA ... 79

Tabel 4. 10 Hasil Uji Kruskal Wallis ... 80

Tabel 4. 11 Matriks Kriteria Penilaian Rasio NPF ... 81

Tabel 4. 12 Matriks Kriteria Penilaian Rasio FDR ... 84

Tabel 4. 13 Matriks Kriteria Penilaian Rasio ROA ... 86

Tabel 4. 14 Matriks Kriteria Penilaian Rasio ROE ... 89

Tabel 4. 15 Matriks Kriteria Penilaian Rasio BOPO ... 90

Tabel 4. 16 Matriks Kriteria Penilaian Rasio CAR ... 93

xiii

Grafik 1. 1 Sektor Industri Pasar Keuangan Syariah Global 2019 ... 2 Grafik 1. 2 Aset Keuangan Syariah Global Tahun 2018 ... 3 Grafik 1. 3 Pergerakan NPF (Non Performing Financing) Bank Syariah dengan Aset Terbesar di Asia tenggara Tahun 2014-2019 ... 8 Grafik 1. 4 Pergerakan FDR (Financing to Deposit Ratio) Bank Syariah dengan Aset Terbesar di Asia tenggara Tahun 2014-2019 ... 9 Grafik 1. 5 Pergerakan ROA (Return on Asset) Bank Syariah dengan Aset

Terbesar di Asia Tenggara Tahun 2014-2019 ... 10 Grafik 1. 6 Pergerakan ROE (Return on Equity) pada Bank Syariah dengan Aset Terbesar di Asia Tenggara Tahun 2014-2019 ... 11 Grafik 1. 7 Pergerakan BOPO (Biaya Operasional terhadap Pendapatan

Operasional) pada Bank Syariah dengan Aset Terbesar di Asia Tenggara Tahun 2014-2019 ... 12 Grafik 1. 8 Pergerakan CAR (Capital Adequacy Ratio) pada Bank Syariah

dengan Aset Terbesar di Asia Tenggara Tahun 2014-2019 ... 13

Grafik 4. 1 Pertumbuhan Perbankan Syariah di Indonesia ... 62

xiv

DAFTAR GAMBAR

.

Gambar 2. 1 Kerangka Pemikiran ... 41

1 BAB I PENDAHULUAN A. Latar Belakang

Keberhasilan pembangunan nasional menjadi standar dan tolok ukur eksistensi suatu bangsa di mata dunia internasional. Pembangunan nasional yang termasuk di dalamnya pembangunan ekonomi. Pada pembangunan ekonomi suatu bangsa dibutuhkan peranan lembaga keuangan perbankan dalam hal pembiayaan demi mendukung percepatan pembangunannya.

Sektor perbankan merupakan suatu industri pada sektor keuangan yang memiliki fungsi dalam menghimpun dan menyalurkan dana masyarakat.

Tujuan bank adalah untuk menunjang pelaksanaan dan pembangunan nasional dalam rangka meningkatkan taraf hidup rakyat secara keseluruhan dan untuk mendorong pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas nasional (Karini & Filianti, 2018: 835).

Pada lembaga keuangan perbankan, terdapat dua jenis antara lain yaitu bank konvensional dan bank syariah. Prinsip utama yang membedakan antara bank syariah dengan bank konvensional adalah pelarangan riba atau bunga dalam segala bentuk transaksi yang digantikan dengan prinsip bagi hasil yang sesuai dengan kaidah hukum syariah Islam (Suhadak & Rizkiyah, 2017: 164).

Perkembangan bank syariah saat ini mengalami kemajuan yang sangat pesat. Bank syariah yang awalnya hanya berada pada negara dengan mayoritas Muslim seperti Timur Tengah sekarang sangat berpotensi untuk dikembangkan di negara lain. Kehadiran bank syariah menjadi alternatif sistem perbankan bagi umat beragama Islam ditengah sistem perbankan konvensional (Suhadak & Rizkiyah, 2017: 164).

Industri perbankan syariah atau biasa disebut Islamic banking sudah ada dan telah berkembang dengan pesat dan cepat dalam beberapa dekade terakhir, seiring dengan pertumbuhan di dalam perekonomian global (Wibowo, 2014: 285).

2

Islamic Banking 72%

Sukuk 24%

Islamic Funds 3%

Takaful 1%

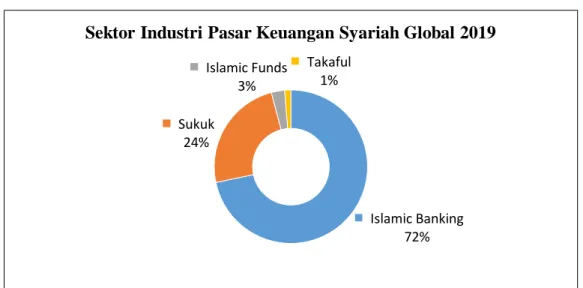

Sektor Industri Pasar Keuangan Syariah Global 2019

Di bawah ini merupakan grafik sektor industri pasar keuangan syariah global pada tahun 2019.

Grafik 1. 1 Sektor Industri Pasar Keuangan Syariah Global 2019

Sumber: Islamic Financial Services Board 2019 (data diolah)

Berdasarkan grafik 1.1 dapat dicermati bahwa dari semua sektor industri pasar keuangan syariah, sektor Islamic Banking (perbankan syariah) merupakan sektor pasar keuangan syariah global terbesar dengan persentase 72%, kemudian disusul pada peringkat kedua oleh Sukuk sebesar 24%, kemudian diikuti pada posisi ketiga oleh Islamic Funds 3% dan terakhir pada posisi keempat sektor Takaful dengan persentase 1% (IFSB, 2019: 10).

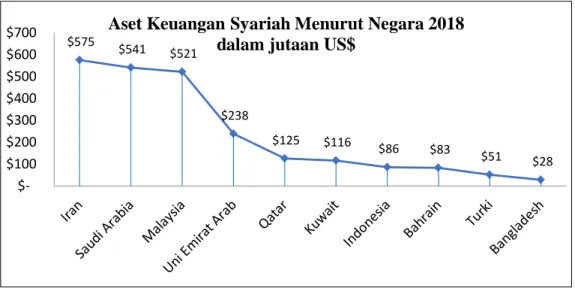

Banyaknya negara yang mengembangkan dan mendukung industri perbankan syariah memberikan kontribusi yang signifikan dalam pasar industri keuangan syariah global.

Hal tersebut terangkum dalam grafik aset keuangan syariah tahun 2018 berdasarkan laporan Islamic Financial Country Index tahun 2019 berikut ini.

$575

$541 $521

$238

$125 $116 $86 $83 $51 $28

$- $100 $200 $300 $400 $500 $600

$700 Aset Keuangan Syariah Menurut Negara 2018 dalam jutaan US$

Grafik 1. 2 Aset Keuangan Syariah Global Tahun 2018

Sumber: Islamic Finance Country Index – IFCI 2019 (data diolah)

Dapat dicermati pada grafik 1.2 bahwa negara-negara Asia seperti Iran, Arab Saudi, Malaysia, UEA, Qatar, Kuwait, Indonesia dan lain sebagainya adalah bagian penting dari kekuatan besar ekonomi global dan ekonomi Islam, wilayah ini merupakan rumah terbesar umat muslim di dunia, wilayah Asia terdiri dari beberapa negara yang memiliki mayoritas muslim.

Asia juga menjadi kekuatan utama pendorong ekonomi global, saat ini di Asia keuangan Islam di dominasi oleh Bank Syariah dan sektor sukuk (Fahlevi, 2016: 15).

Dari sejumlah negara yang memiliki dan mengembangkan bank syariah, kawasan Asia Tenggara termasuk wilayah yang menjadi pusat perkembangan industri perbankan dan keuangan syariah di dunia. Indonesia, Malaysia dan Brunei Darussalam merupakan negara mayoritas Muslim dengan regulasi yang mendukung dan menjadi penggerak berkembangnya industri perbankan syariah di kawasan Asia Tenggara. Selain itu ada negara minoritas Muslim lainnya seperti Thailand dan Filipina yang mengembangkan bank syariah di negaranya. Dengan berkembangnya sistem perbankan dan keuangan syariah di dunia, mendorong negara-negara di kawasan untuk juga berpartisipasi dalam mengembangkan industri keuangan syariah (Fahlevi, 2016: 16).

4

Perkembangan sistem perbankan syariah dan keuangan syariah di negara-negara kawasan Asia Tenggara memiliki variasinya tersendiri.

Malaysia menjadi negara yang paling cepat dalam mengembangkan industri tersebut dengan total pangsa pasar perbankan syariah yang sudah mencapai sekitar 26% dari keseluruhan aset perbankan nasional. Secara historis Malaysia sudah mengembangkan konsep keuangan syariah sejak tahun 1963 dengan mendirikan Tabugan Haji Malaysia (Rama, 2015: 178).

Moody’s Investor Service menyatakan bahwa Indonesia mengalami pertumbuhan yang lebih parah lambatnya dibandingkan dengan Malaysia.

Oleh sebab itu penilaian tingkat kesehatan bank menjadi penting dilakukan untuk mengevaluasi kondisi dan permasalahan yang dihadapi bank syariah dalam menindaklanjuti dan mempersiapkan diri di tengah pelaksanaan Masyarakat Ekonomi Asean. (Puspita & Saryadi, 2018: 2). Di bawah ini merupakan jumlah total aset dari bank syariah yang ada di Asia Tenggara pada tahun 2019.

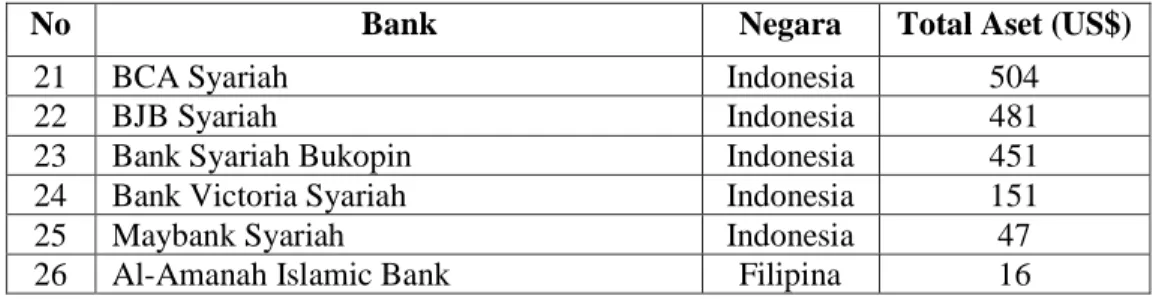

Tabel 1. 1 Daftar Aset Bank Syariah di Asia Tenggara Tahun 2019 dalam Jutaan US$

No Bank Negara Total Aset (US$)

1 CIMB Islamic Bank Berhad Malaysia 23.539

2 RHB Islamic Bank Berhad Malaysia 15.840

3 Bank Islam Malaysia Berhad Malaysia 15.434 4 Public Islamic Bank Berhad Malaysia 15.008 5 Hong Leong Islamic Bank Berhad Malaysia 7.585

6 Bank Islam Brunei Darussalam Brunei 7.426

7 Bank Syariah Mandiri Indonesia 7.026

8 Affin Islamic Bank Berhad Malaysia 6.119

9 Bank Muamalat Malaysia Berhad Malaysia 5.599 10 HSBC Amanah Malaysia Berhad Malaysia 4.912

11 Bank Muamalat Indonesia 4.090

12 OCBC Al-Amin Bank Berhad Malaysia 3.870

13 BNI Syariah Indonesia 2.932

14 BRI Syariah Indonesia 2.708

15 Alliance Islamic Berhad Malaysia 2.744

16 Islamic Bank of Thailand Thailand 2.672

17 Kuwait Finance House (Malaysia) Berhad Malaysia 2.243 18 Standard Chartered Saadiq Berhad Malaysia 1.897

19 Bank Panin Syariah Indonesia 627

20 Bank mega Syariah Indonesia 524

Bersambung ke halaman selanjutnya.

No Bank Negara Total Aset (US$)

21 BCA Syariah Indonesia 504

22 BJB Syariah Indonesia 481

23 Bank Syariah Bukopin Indonesia 451

24 Bank Victoria Syariah Indonesia 151

25 Maybank Syariah Indonesia 47

26 Al-Amanah Islamic Bank Filipina 16

Sumber: Annual Report bank syariah tahun 2019 (data diolah)

Tabel 1.2 mengenai daftar aset bank syariah di Asia Tenggara tahun 2019 menunjukkan bahwa dari sepuluh negara yang tergabung dalam Association of Southeast Asian Nation (ASEAN) hanya perbankan dari lima negara sajalah yang termasuk dalam daftar tersebut, yaitu bank syariah negara Indonesia, Malaysia, Brunei, Thailand, dan Filipina. Dari daftar tersebut di atas dapat diketahui pula pergerakan bank syariah dilihat dari jumlah asetnya.

Jika diurutkan satu bank dengan aset tertinggi dari masing-masing negara maka antara lain adalah CIMB Islamic Bank Berhad (Malaysia), Bank Islam Brunei Darussalam (Brunei Darussalam), Bank Syariah Mandiri (Indonesia), Islamic Bank of Thailand (Thailand), dan Al-Amanah Islamic Bank (Filipina).

Perlambatan pertumbuhan bank syariah di Indonesia dimulai pada periode 2013 diindikasikan karena adanya penurunan modal, peningkatan pembiayaan bermasalah, dan penurunan profit. (Syafrida & Aminah, 2015:

17). Otoritas Jasa Keuangan (OJK) menilai pertumbuhan aset industri perbankan syariah di Indonesia melambat signifikan selama 2 tahun terakhir.

Menurut Direktur Pengaturan dan Perizinan Perbankan Syariah OJK Deden Firman Hendarsyah pertumbuhan pesat aset perbankan syariah beberapa tahun lalu terjadi lantaran kecilnya nilai aset pelaku industri ini. Oleh karena itu, setiap pertambahan aset sekecil apa pun akan terlihat signifikan secara persentase. Selain karena faktor besar-kecilnya aset, perlambatan disebut Deden terjadi lantaran sulitnya pelaku industri keuangan syariah mencari nasabah pembiayaan (Rahadian, 2019: 271).

Kesehatan kinerja sektor perbankan dapat menjadi salah satu indikator pertumbuhan ekonomi suatu negara. Jika sektor perbankan dalam kondisi

6

baik maka pertumbuhan ekonomi negara tersebut juga baik. Kinerja sektor perbankan dapat dianalisa melalui laporan keuangan bank yang mencerminkan perkembangan dan tingkat kesehatan bank. (Ikatan Akuntan Indonesia, 2012: 12).

Dalam penilaian kesehatan keuangan, Indonesia memiliki regulasi tersendiri terkait hal tersebut. BI sebagai bank sentral menerapkan regulasi mengenai penilaian tingkat kesehatan bank berdasarkan prinsip syariah yang diatur dalam peraturan Bank Indonesia No. 13/1/PBI 2011 dan SE BI No.13/24/DPNP yang berlaku sejak tahun 2012 menggantikan metode CAMELS menjadi RGEC.

Regulasi penilaian kesehatan keuangan bank di Malaysia diatur oleh Bank Negara Malaysia (BNM) selaku bank sentral dengan menerapkan UU Islamic Financial Services Act (IFSA) 2013 dan Financial Services Act 2013.

Undang-undang tersebut memberikan kewenangan dalam penilaian kesehatan bank agar terjadi persaingan sehat di antara pelaku bank syariah. (Rama, 2015: 117)

Brunei Darussalam mengatur sistem perbankan dengan menerbitkan Brunei Banking Act 1957 dan Banking Order 2016. Sementara itu, regulasi yang mengatur sistem perbankan adalah Islamic Banking Order yang diterbitkan tahun 2008. UU ini mengatur tentang regulasi dan perizinan bisnis perbankan syariah dan semua permasalahan yang terkait dengan perbankan syariah. (Rama, 2015: 119).

Bank of Thailand (BOT) sebagai bank sentral di Thailand melakukan pengawasan dalam kesehatan dan kemanan sistem perbankan yang berkelanjutan menggunakan pendekatan berbasis risiko, tata kelola perusahaan/kepatuhan, permodalan dan kemampuan perbankan untuk menghasilkan pendapatan. (IMF, 2019: 73)

Bangko Sentral ng Pilipinas (BSP) sebagai bank sentral di Filipina menerapkan pengawasan kesehatan keuangan bank dengan pendekatan berbasis risiko. BSP mengadopsi pendekatan holistik untuk pengawasan dengan tujuan membimbing lembaga keuangan di bawah pengawasannya

untuk mengurangi risiko dan mencapai perubahan yang dinginkan. (BSP, 2017: 2)

Perbandingan bank syariah dengan negara lainnya dapat menunjukkan perbedaan kinerja bank syariah melalui penerapan kebijakan yang diterapkan oleh masing-masing negara. Meskipun regulasi tentang perbankan pada negara Malaysia, Brunei, Thailand dan Filipina tidak mengatur tentang metode RGEC, namun penelitian ini menggunakan metode RGEC sebagai acuan rasio indikator kinerja keuangan bank syariah. Rasio yang digunakan adalah rasio Risk Profile, Earning dan Capital. Risk Profile terdiri dari FDR dan NPF, Earnings terdiri dari ROA, ROE dan BOPO, sedangkan rasio Capital terdiri dari CAR. Good Corporate Governance tidak digunakan dalam penelitian ini karena merupakan penilaian kualitatif.

Risk Profile suatu bank merupakan cerminan dan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam operasional bank. Diantara sepuluh aspek risiko dalam bank syariah terdapat dua risiko yang melekat pada kegiatan bisnis bank yaitu risiko kredit dan risiko likuiditas.

Risiko kredit adalah risiko akibat dari kegagalan nasabah atau pihak lainnya dalam memenuhi kewajibannya kepada bank. Risiko kredit merupakan salah satu risiko yang berpotensi untuk menimbulkan kerugian cukup besar yang dapat mengancam keberlangsungan usaha bank syariah.

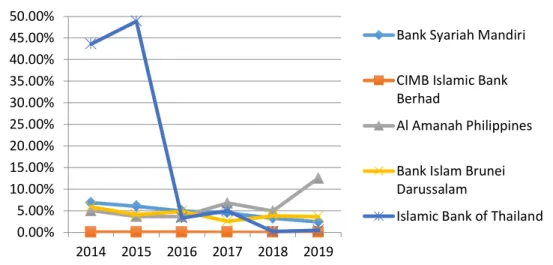

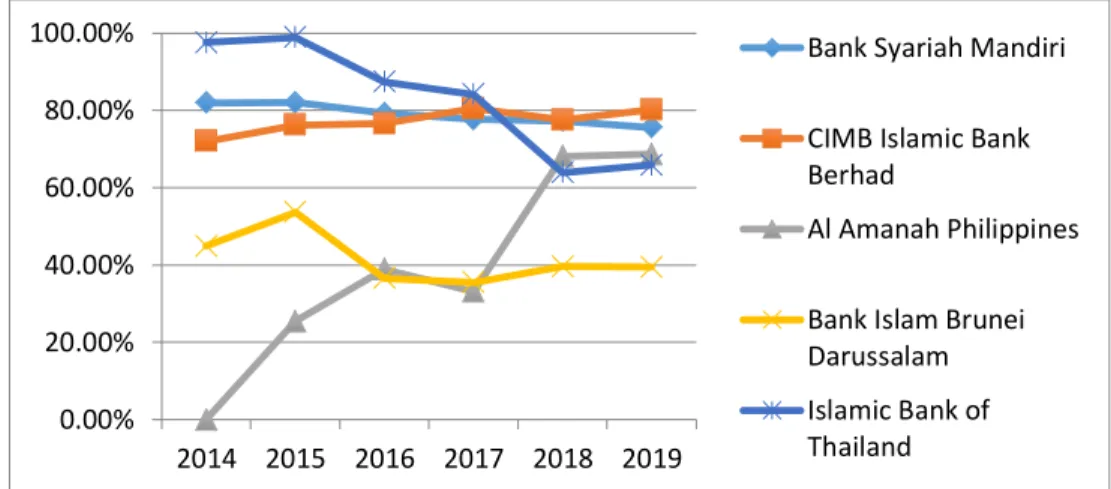

Penilaian risiko kredit didasarkan kepada NPF (Non Performing Financing) untuk mengukur kualitas aktiva produktif sehubungan dengan pembiayaan bermasalah. Berikut ini merupakan grafik pergerakan NPF (Non Perforing Financing) bank syariah dengan aset terbesar di Asia Tenggara pada tahun 2014-2019.

8

Grafik 1. 3 Pergerakan NPF (Non Performing Financing) Bank Syariah dengan Aset Terbesar di Asia tenggara Tahun 2014-2019

Sumber: Annual Report bank syariah (data diolah)

Berdasarkan grafik 1.3 dapat diperhatikan bahwa bank syariah dengan aset terbesar pada masing-masing negara memiliki nilai rasio NPF (Non Performing Financing) yang pergerakannya selama tahun 2014-2018 cenderung fluktuatif. Batas maksimum NPF yang ditetapkan OJK yakni sebesar 5%. Nilai rasio NPF tertinggi dimiliki oleh Islamic Bank of Thailand pada tahun 2015 berada pada kisaran 48.85% namun terus mengalami penurunan sejak tahun 2016-2019. Pergerakan rasio NPF CIMB Islamic Bank Berhad Malaysia selalu stabil dan konsisten di bawah 5% sejak tahun 2014- 2019. Bank Syariah Mandiri memiliki NPF di atas batas maksimum mencapai 6.84% pada tahun 2014-2015 dan mengalami penurunan di bawah 5% pada tahun 2016-2019. Sedangkan Al-Amanah Islamic Bank Filipina mengalami kenaikan nilai NPF yang cukup tinggi pada tahun 2019 mencapai 12.54%

dimana sebelumnya selalu konsisten di bawah 6%.

Likuiditas adalah hal yang krusial dalam bisnis bank. Jika bank memiliki likuiditas yang tidak lancar maka dapat diartikan bank tersebut berhenti beroperasi. Aliran dana yang keluar dan masuk pada industri perbankan harus seimbang (Ikatan Akuntan Indonesia, 2012: 12). Rasio FDR (Financing to Deposit Ratio) digunakan untuk mengukur kemampuan bank syariah dalam memenuhi permintaan kredit. Berikut ini merupakan grafik

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%

2014 2015 2016 2017 2018 2019

Bank Syariah Mandiri

CIMB Islamic Bank Berhad

Al Amanah Philippines

Bank Islam Brunei Darussalam

Islamic Bank of Thailand

pergerakan FDR (Financing to Deposit Ratio) bank syariah dengan aset terbesar di Asia tenggara pada tahun 2014-2019.

Grafik 1. 4 Pergerakan FDR (Financing to Deposit Ratio) Bank Syariah dengan Aset Terbesar di Asia tenggara Tahun 2014-2019

Sumber: Annual Report bank syariah (data diolah)

Pada grafik 1.4 di atas dapat terlihat grafik rasio FDR (Financing to Deposit Ratio) untuk mengukur tingkat likuiditas pada bank syariah dengan aset terbesar di Asia Tenggara selama periode 2014-2019. Nilai rasio FDR tertinggi dimiliki oleh Islamic Bank of Thailand yang mencapai 98.84% pada tahun 2014-2015. Nilai rasio FDR terendah yaitu 0.00% pernah dialami Al Amanah Islamic Bank Filipina pada tahun 2014. CIMB Islamic Bank Berhad berada pada rentang nilai rasio 72%-82%. Bank Islam Brunei Darussalam memiliki nilai rasio FDR di bawah 60%. Sementara Bank Syariah Mandiri tercatat memiliki nilai FDR di bawah 80% yang berarti banyaknya dana yang dimiliki bank syariah yang tidak disalurkan ke nasabah pembiayaan.

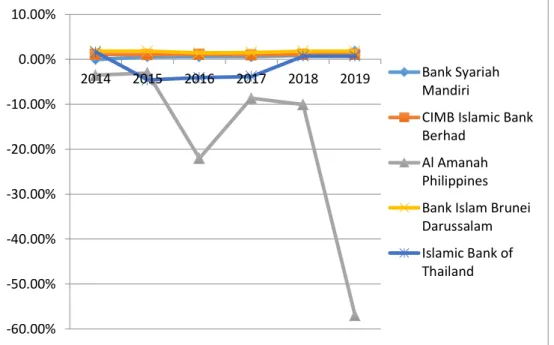

Earnings atau Rentabilitas merupakan indikator untuk mengukur efisiensi usaha dan keuntungan yang didapatkan oleh bank. Terdapat rasio- rasio yang digunakan untuk menilai rentabilitas bisnis bank, antara lain ROA (Return on Asset), ROE (Return on Equity), dan BOPO (Biaya Operasional terhadap Pendapatan Operasional).

ROA (Return on Asset) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan.

ROA juga digunakan untuk mengukur aktifitas perbankan dalam

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

2014 2015 2016 2017 2018 2019

Bank Syariah Mandiri

CIMB Islamic Bank Berhad

Al Amanah Philippines

Bank Islam Brunei Darussalam Islamic Bank of Thailand

10

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki sehingga ROA menjadi parameter untuk mengukur kesehatan keuangan perbankan. Semakin tinggi nilai rasio ROA maka semakin baik kemampuan bank dalam memperoleh laba. Di bawah ini merupakan grafik dari pergerakan ROA bank syariah dengan aset terbesar di Asia Tenggara selama periode 2014-2019.

Grafik 1. 5 Pergerakan ROA (Return on Asset) Bank Syariah dengan Aset Terbesar di Asia Tenggara Tahun 2014-2019

Sumber: Annual Report bank syariah (data diolah)

Pada grafik 1.5 dapat diperhatikan bahwa ROA (Return on Assets) Bank Islam brunei Darussalam dan CIMB Islamic Bank Berhad selama periode 2014-2019 mencapai lebih dari 1%. Nilai ROA Bank Syariah Mandiri pada tahun 2014-2018 masih berada di bawah 1% kemudian pada tahun 2019 sudah mencapai lebih dari 1%. Al Amanah Islamic Bank Filipina dan Islamic Bank Thailand memiliki nilai rasio ROA minus. Walau demikian, nilai rasio ROA Islamic Bank Thailand cenderung meningkat jika dibandingkan dengan Al Amanah Islamic Bank Filipina yang turun mencapai nilai -57.05%.

-60.00%

-50.00%

-40.00%

-30.00%

-20.00%

-10.00%

0.00%

10.00%

2014 2015 2016 2017 2018 2019 Bank Syariah Mandiri

CIMB Islamic Bank Berhad

Al Amanah Philippines Bank Islam Brunei Darussalam Islamic Bank of Thailand

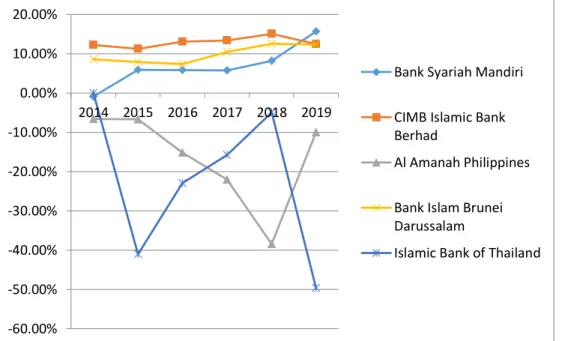

ROE (Return on Equity) digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan bersih dikaitkan dengan pembayaran deviden. Semakin tinggi nilai ROE berarti bank mampu untuk mendapatkan keuntungan bersih yang baik. Di bawah ini merupakan grafik pergerakan ROE (Return on Equity) bank syariah dengan aset terbesar di Asia Tenggara pada tahun 2014-2019.

Grafik 1. 6 Pergerakan ROE (Return on Equity) pada Bank Syariah dengan Aset Terbesar di Asia Tenggara Tahun 2014-2019

Sumber: Annual Report bank syariah (data diolah)

Dapat diperhatikan dalam grafik 1.6 bahwa pergerakan nilai ROE bank syariah dengan aset terbesar di Asia Tenggara cenderung fluktuatif.

CIMB Islamic Bank Berhad memiliki nilai rasio ROE cukup baik di atas 11%

pada tahun 2014-2019. Bank Syariah Mandiri dan Bank Islam Brunei Darussalam memiliki nilai ROE di atas 5%. Sedangkan Islamic Bank Thailand dan Al-Amanah Islamic Bank Filipina memiliki nilai ROE minus.

BOPO (Biaya Operasional terhadap Pendapatan Operasional) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. Semakin tinggi nilai BOPO maka bank semakin tidak efisien dalam operasionalnya. Berikut ini menampilkan

-60.00%

-50.00%

-40.00%

-30.00%

-20.00%

-10.00%

0.00%

10.00%

20.00%

2014 2015 2016 2017 2018 2019

Bank Syariah Mandiri

CIMB Islamic Bank Berhad

Al Amanah Philippines

Bank Islam Brunei Darussalam

Islamic Bank of Thailand

12

pergerakan dari BOPO bank syariah dengan aset terbesar di Asia Tenggara pada tahun 2014-2019.

Grafik 1. 7 Pergerakan BOPO (Biaya Operasional terhadap Pendapatan Operasional) pada Bank Syariah dengan Aset Terbesar di Asia Tenggara

Tahun 2014-2019

Sumber: Annual Report bank syariah (data diolah)

Pada grafik 1.7 dapat dilihat bahwa pergerakan BOPO pada bank syariah dengan aset terbesar di Asia Tenggara tahun 2014-2019 cenderung fluktuatif. Bank Syariah Mandiri berada pada kisaran nilai lebih dari 89%

pada tahun 2014-2018 dan mengalami penurunan pada tahun 2019 menjadi 82.89%. CIMB Islamic Bank Berhad memiliki nilai BOPO pada kisaran di bawah 83% yang berarti bank tersebut mampu mengefisienkan operasionalnya. Bank Islam Brunei Darussalam memiliki nilai BOPO yang fluktuatif dimana pada tahun 2017 merupakan nilai rasio BOPO tertinggi mencapai 100.53% dan tahun 2019 mengalami penurunan signifikan mencapai 69.89%. Sedangkan Islamic Bank Thailand dan Al Amanah Islamic Bank Filipina memiliki nilai rasio BOPO yang cukup tinggi. Namun demikian, pergerakan BOPO Islamic Bank Thailand cenderung lebih baik dibandingkan Al Amanah Islamic Bank Filipina.

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

300.00%

350.00%

2014 2015 2016 2017 2018

Bank Syariah Mandiri

CIMB Islamic Bank Berhad

Al Amanah Philippines

Bank Islam Brunei Darussalam Islamic Bank of Thailand

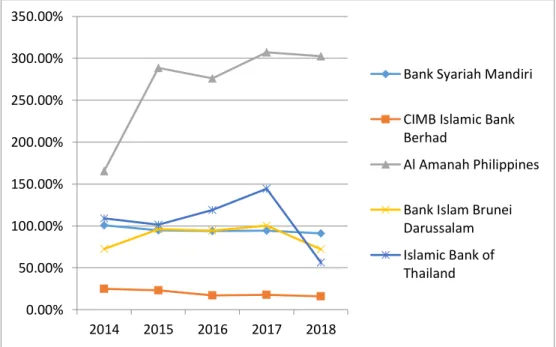

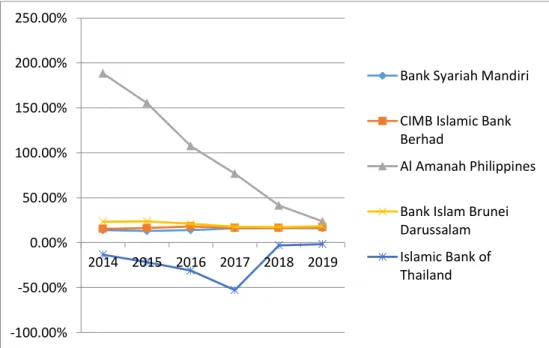

Aspek permodalan yang dimiliki oleh bank syariah didasarkan pada rasio CAR (Capital Adequacy Ratio). Menurut ketetapan Bank Indonesia, bank syariah berkewajiban untuk memiliki modal minimum dengan nilai rasio CAR sebesar 8%. Di bawah ini merupakan grafik pergerakan CAR bank syariah dengan aset terbesar di Asia Tenggara pada tahun 2014-2019.

Grafik 1. 8 Pergerakan CAR (Capital Adequacy Ratio) pada Bank Syariah dengan Aset Terbesar di Asia Tenggara Tahun 2014-2019

Sumber: Annual Report bank syariah (data diolah)

Dalam grafik 1.8 dapat dicermati bahwa pergerakan CAR bank syariah dengan aset terbesar di Asia Tenggara pada tahun 2014-2019 memiliki nilai rasio CAR di atas nilai kecukupan modal minimum yang ditetapkan oleh Bank Indonesia kecuali Islamic Bank of Thailand. Pergerakan CAR cenderung fluktuatif pada tahun 2014-2019. Bank Syariah Mandiri dan Bank Islam Brunei Darussalam memiliki nilai CAR di bawah 24% pada tahun 2014-2019. CIMB Islamic Bank Berhad memiliki nilai rasio CAR yang juga di bawah 19%. Al Amanah Islamic Bank Filipina memiliki nilai rasio CAR tertinggi mencapaii 188.20% pada tahun 2014 walaupun mengalami penurunan secara bertahap pada tahun-tahun berikutnya.

-100.00%

-50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

2014 2015 2016 2017 2018 2019

Bank Syariah Mandiri

CIMB Islamic Bank Berhad

Al Amanah Philippines

Bank Islam Brunei Darussalam Islamic Bank of Thailand

14

Pada penelitian yang dilakukan oleh (Widyawati & Musdholifah, 2018: 536) tentang analisis komparatif tingkat kesehatan perbankan dengan metode CAMELS di ASEAN yang mengomparasikan bank di Indonesia, Malaysia, Filipina, dan Thailand dengan menggunakan beberapa indikator rasio diantaranya CAR, ROA, ROE, BOPO, NPF dan FDR. Rasio CAR pada perbankan di negara Indonesia masuk dalam kriteria sangat sehat dengan persentase 18%, Malaysia sangat sehat dengan persentase 16%, Thailand sangat sehat dengan persentase 17%, Filipina sangat sehat dengan persentase 15%. Indikator rasio NPF di Indonesia menunjukkan kriteria sangat sehat dengan persentase 1%, Malaysia sangat sehat dengan persentase 1%, Thailand masuk kategori sehat dengan persentase 3%, Filipina masuk kategori sangat sehat dengan persentase 1,29%. Indikator rasio FDR di Indonesia masuk kategori sangat sehat dengan persentase 82%, Malaysia masuk kategori cukup sehat dengan persentase 91%, Thailand masuk kriteria cukup sehat dengan persentase 92%, Filipina masuk kategori sangat sehat dengan persentase 71%. Indikator rasio ROA di Indonesia masuk dalam kategori sangat sehat dengan persentase 4%, Malaysia masuk dalam sehat dengan persentase 1.29%, Thailand masuk dalam kategori cukup sehat dengan persentase 1,04%, Filipina masuk dalam kategori sehat dengan persentase 1.43%. Indikator rasio ROE pada bank di Indonesia masuk dalam kategori sangat sehat dengan persentase 25%, Malaysia masuk kriteria sehat dengan persentase 14.98%, Thailand masuk kategori sehat dengan persentase 14.63, Filipina masuk kategori sehat dengan persentase 13.75%. Indikator rasio BOPO pada perbankan di Indonesia masuk dlaam kategori sangat sehat dengan persentase 66.42%, Malaysia masuk dalam kategori sangat sehat dengan persentase sebesar 45.47%, Thailand masuk dalam kategori sangat sehat dengan persentase 41.01%, Filipina masuk dalam kategori sangat sehat dengan persentase rasio BOPO sebesar 58.61%.

Metode RGEC pada penelitian terdahulu yang mengukur tingkat kesehatan bank syariah di Asia Tenggara pernah dilakukan oleh (Wibowo, 2014: 285) yang menunjukkan bahwa terdapat perbedaan yang signifikan

antara kinerja keuangan perbankan syariah di Indonesia, Filipina, dan Brunei Darussalam dalam indikator Capital Risk, Asset Quality, Operational Efficiency, Liquidity Risk, dan Growth.

Pada penelitian yang dilakukan oleh (Puspita & Saryadi, 2018: 1) tentang penilaian kesehatan keuangan dengan metode RGEC pada bank syariah di Indonesia dan Malaysia menunjukkan bahwa terdapat perbedaan yang signifikan pada rasio FDR, NPF, BOPO, dan ROE. Sedangkan dua variabel lainnya yaitu ROA dan CAR menunjukkan tidak terdapat perbedaan signifikan.

Pada penelitian yang dilakukan oleh (Karini & Filianti, 2018: 835) tentang analisis perbandingan kinerja keuangan bank syariah di Indonesia, Brunei, Thailand, dan Malaysia pada tahun 2011-2016 menunjukkan bahwa terdapat perbedaan signifikan pada rasio-rasio keuangan NPF, FDR, ROA, dan CAR.

Penelitian sebelumnya yang membahas tentang tingkat kesehatan perbankan sudah dilakukan oleh peneliti di Indonesia maupun di luar negeri dan menjadi acuan referensi dalam penelitian ini. Adapun penelitian yang menggunakan pendekatan model RGEC diantaranya telah dilakukan oleh (Fitriana, dkk, 2015: 10) yang membandingkan bank syariah dengan bank konvensional di Indonesia menyimpulkan bahwa tidak terdapat perbedaan tingkat kesehatan bank BUMN syariah dengan bank BUMN konvensional pada faktor NPF/NPL, FDR/LDR, GCG, dan CAR sedangkan pada faktor ROA terdapat perbedaan yang signifikan antara tingkat kesehatan bank syariah dan konvensional di Indonesia. (Wahasusmiah & Watie, 2018: 182), (Khalil & Fuadi, 2016: 32) melalui penelitiannya menyimpulkan bahwa predikat kesehatan bank syariah di Indonesia sesuai dengan standar yang telah ditetapkan BI. (Fortania, dkk, 2015: 60) melakukan analisis tingkat kesehatan antara BUS dan UUS dengan metode CAMELS dan RGEC menyimpulkan bahwa predikat kesehatan bank sesuai dengan standar yang ditetapkan BI. (Diana & Mohan, 2018: 24) menyimpulkan bahwa kinerja keuangan bank syariah adalah sehat bahkan beberapa sangat sehat.

16

Penelitian lainnya dengan melakukan studi perbandingan mengenai kinerja perbankan melalui pendekatan RGEC diantaranya dilakukan oleh (Suhadak & Rizkiyah, 2017: 170) yang membandingkan tingkat kesehatan bank syariah di Indonesia, Malaysia, UEA, dan Kuwait menyimpulkan bahwa perbandingan tingkat kesehatan bank syariah di Indonesia, Malaysia, dan UEA menunjukkan bahwa tidak terdapat perbedaan. Sementara jika dibandingkan dengan negara Kuwait menunjukkan adanya perbedaan, sehingga Indonesia dinyatakan lebih baik jika dibandingkan dengan Kuwait.

(Karini & Filianti, 2018: 845) melakukan analisa dengan membandingkan kinerja keuangan bank syariah di Indonesia, Malaysia, Brunei, dan Thailand dengan kesimpulan bahwa indikator risk profile dengan faktor NPF pada keempat bank tersebut memiliki kinerja keuangan yang berbeda, penilaian terhadap indikator earning menunjukkan ROA dengan rata-rata yang berbeda, penilaian indikator capital (CAR) menunjukkan hasil yang berbeda diantara keempat bank syariah tersebut. (Puspita & Saryadi, 2018: 6) menguji tingkat kesehatan bank syariah di Indonesia dengan Malaysia dengan menyimpulkan bahwa tidak ada perbedaan antara BUS Indonesia dengan Malaysia.

Berdasarkan penelitian-penelitian terdahulu, menunjukkan bahwa metode RGEC merupakan suatu metode yang akurat bagi perbankan untuk mengukur tingkat kesehatan keuangan bank syariah. Rasio-rasio keuangan yang digunakan pun tidak berbeda dengan yang dimiliki oleh bank syariah di kawasan Asia Tenggara.

Sebuah studi komparasi bank syariah di kawasan Asia Tenggara layak untuk diteliti dan dikaji lebih lanjut. Lantaran banyak variasi hasil dari penelitian terdahulu dan dibutuhkan untuk melihat aspek rasio kesehatan bank syariah guna mendukung industri keuangan syariah mengingat potensi dan peran perbankan syariah di Asia Tenggara yang cukup signifikan secara global.

Perbedaan penelitian ini dengan penelitian terdahulu antara lain dari segi metode yang digunakan yaitu menggunakan metode RGEC, periode

waktu penelitian, hasil analisa peneliti, sampel yang digunakan, teknik pengolaha data dan perkembangan perbankan syariah selama periode waktu yang ditentukan.

Berdasarkan uraian latar belakang di atas peneliti tertarik untuk melakukan penelitian yang berjudul “KOMPARASI TINGKAT KESEHATAN BANK SYARIAH DI ASIA TENGGARA DENGAN METODE RGEC PERIODE 2014-2019” Tujuan dari penelitian ini adalah untuk mengetahui peringkat kesehatan bank syariah di Asia Tenggara dan membandingkan tingkat kesehatan bank umum syariah di Indonesia, Malaysia, Brunei Darussalam, Thailand dan Filipina selama periode 2014- 2019.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas peneliti merumuskan identifikasi masalah sebagai berikut:

1. Indonesia mengalami pertumbuhan yang lebih parah lambatnya dibandingkan Malaysia, penilaian tingkat kesehatan bank mejadi penting dilakukan untuk mengevaluasi kondisi dan permasalahan yang dihadapi bank syariah.

2. Pertumbuhan aset industri perbankan syariah mengalami perlambatan, yang disebabkan oleh tingginya pembiayaan bermasalah, adanya penurunan modal dan penurunan profit serta rendahnya likuiditas yang menunjukkan bahwa banyaknya dana dan modal bank syariah tak disalurkan dalam bentuk pembiayaan.

3. Pergerakan komponen Risk Profile yang diukur dengan rasio NPF (Non Performing Financing) dan FDR (Financing to Deposit Ratio); Faktor permodalan yang diukur dengan rasio CAR (Capital Adequacy Ratio);

komponen Earnings atau rentabilitas yang diukur dengan indikator ROA (Return on Asset), ROE (Return on Equity) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) pada bank syariah dengan aset terbesar di Asia Tenggara pada tahun 2014-2019 cenderung fluktuatif.

18

4. Tantangan terbesar Bank Umum Syariah dalam menyaingi Bank Umum Konvensional menjadikan industri perbankan syariah di Asia Tenggara harus mampu memperkuat dan mengembangkan kinerja bisnisnya terutama dalam menjaga kesehatan keuangan bank dari segi Risk Profile, Earnings dan Capital.

C. Batasan Masalah

Penelitian ini ditujukan untuk melakukan kajian yang lebih mendalam terhadap tingkat kesehatan bank umum syariah di Asia Tenggara dengan aset terbesar pada masing-masing negara menggunakan metode RGEC dengan indikator NPF, FDR, ROA, ROE, BOPO dan CAR.

D. Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah yang telah dijelaskan, maka peneliti membuat rumusan masalah sebagai berikut:

1. Apakah terdapat perbedaan signifikan pada tingkat kesehatan bank umum syariah di Asia Tenggara jika diukur dengan menggunakan metode RGEC?

2. Bagaimana peringkat kesehatan bank umum syariah di Asia Tenggara jika diukur dengan menggunakan metode RGEC?

E. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dari penelitian ini adalah sebagai berikut:

1. Mengetahui apakah terdapat perbedaan pada tingkat kesehatan bank umum syariah di Asia Tenggara jika diukur dengan metode RGEC.

2. Mengetahui peringkat kesehatan bank umum syariah di Asia Tenggara jika diukur dengan metode RGEC.

F. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan sumbangsih pemikiran dan sebagai sumber informasi serta referensi untuk penelitian-penelitian selanjutnya terkait dengan komparasai kesehatan keuangan bank syariah di Asia Tenggara dengan metode RGEC.

2. Manfaat Praktis

Penelitian ini diharapkan dapat digunakan oleh masyarakat sebagai bahan pertimbangan untuk mengetahui apakah suatu bank dinyatakan sehat atau tidak sehat sebagai tempat menyimpan dana agar dapat memperkecil risiko yang akan terjadi dan mendapatkan pengembalian yang cukup tinggi serta pihak-pihak terkait dalam penambahan informasi yang lebih luas untuk pengambilan keputusan atau kebijakan yang tepat.

20 BAB II

TINJAUAN PUSTAKA A. Teori-teori Terkait dengan Penelitian

1. Perbankan Syariah

UU Nomor 21 Tahun 2008 tentang Perbankan Syariah BAB I Pasal 1 menjelaskan pengertian Bank Syariah yaitu Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Bank Syariah menurut (Zainuddin, 2008: 1) adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. Selain itu bank syariah biasa disebut Islamic banking atau interest free banking, yaitu suatu sistem perbankan dalam pelaksanaan operasional tidak menggunakan sistem bunga/riba, maysîr (spekulasi), dan ketidakpastian atau gharar (ketidakjelasan).

Bank Syariah menurut (Rivai & Arifin, 2010: 29) bank yang melaksanakan kegiatan usahanya berdasarkan prinsip Islam, yaitu aturan perjanjian (akad) antara bank dengan pihak lain (nasabah) berdasarkan hukum Islam. Sehingga perbedaan perbedaan antara bank syariah dengan bank konvensional terletak pada prinsip dasar operasinya yang tidak menggunakan bunga, tetapi menggunakan prinsip bagi hasil, jual beli, dan prinsip lain yang sesuai dengan syariah Islam, karena bunga diyakini mengandung unsur riba yang diharamkan/dilarang oleh agama Islam. Bank syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai Islam, khususnya yang bebas dari bunga, bebas dari kegiatan spekulatif yang nonproduktif seperti maysîr (perjudian), bebas dari hal yang tidak jelas dan gharar (meragukan).

Berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal.

Laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan yang dari individu, asosiasi atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, dan laporan perubahan ekuitas pemilik (Rivai &

Arifin, 2010: 876).

Laporan keuangan bank sama saja dengan laporan keuangan perusahaan. Neraca bank memperlihatkan gambaran posisi keuangan suatu bank pada saat tertentu. Laporan laba rugi memperlihatkan hasil kegiatan atau operasional suatu bank selama satu periode tertentu. Laporan perubahan posisi keuangan memperlihatkan darimana saja sumber dana dan kemana saja dana disalurkan. Laporan ini disusun dari neraca pada dua periode (tanggal) dan laporan laba rugi selama periode yang dilaporlkan.

Selain dari ketiga komponen utama laporan keuangan di atas, juga harus disertakan catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Berbeda dengan perusahaan lainnya, bank diwajibkan menyertakan laporan komitmen dan kontijensi, yaitu memberikan gambaran, baik yang bersifat tagihan maupun kewajiban pada tanggal laporan. Setiap bank diwajibkan menyampaikan laporan keuangan berupa neraca, laporan laba rugi, laporan komitmen dan kontijensi, laporan arus kas dan catatan atas laporan keuangan berdasarkan waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

Sedangkan laporan yang harus dipublikasikan kepada masyarakat umum antara lain: neraca, laporan laba rugi, laporan komitmen dan kontijensi yang dilengkapi dengan kualitas aktiva produktif dan informasi lainnya, perhitungan rasio keuangan, perhitungan kewajiban penyediaan modal minimum, serta transaksi valuta asing dan derivatif.

3. Penilaian Tingkat Kesehatan Bank dengan Metode RGEC

Kesehatan bank menurut (Kasmir, 2010: 41) adalah kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik sesuai peraturan

22

perbankan yang berlaku. Adapun tujuannya adalah untuk menentukan apakah bank tersebut dalam kondisi yang sangat sehat, sehat, cukup sehat, kurang sehat atau tidak sehat.

Menurut (Desiana & Aryanti, 2017: 125) tingkat kesehatan bank adalah hasil penilaian kondisi bank yang dilakukan terhadap risiko dan kinerja bank sebagai suatu cerminan bahwa bank tersebut dapat menjalankan fungsinya dengan baik.

a. Regulasi Kesehatan Bank di Asia Tenggara 1. Indonesia

Dalam surat edaran OJK Nomor 10/SEOJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah menyatakan bahwa manajemen bank perlu memperhatikan prinsip-prinsip umum sebagai landasan dalam menilai tingkat kesehatan bank yaitu berorientasi risiko, proporsionalitas, materialitas dan signifikansi serta komprehensif dan terstruktur.

Dalam SEOJK nomor 10/SEOJK.03/2014 juga dijelaskan bahwa penilaian tingkat kesehatan bank secara individual untuk Bank Umum Syariah mencakup penilaian terhadap faktor Profil Risiko, Good Corporate Governance, Rentabilitas dan Permodalan.

Peraturan OJK Nomor 8/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah disusun dalam rangka meningkatkan efektivitas penilaian tingkat kesehatan bank untuk menghadapi perubahan kompleksitas usaha dalam profil risiko yang dapat berasal dari bank maupun dari perusahaan anak bank.

2. Malaysia

Bank Negara Malaysia sebagai bank sentral memiliki peranan dalam menjaga stabilitas moneter dan keuangan di Malaysia. Bank Negara Malaysia bertanggung jawab atas stabilitas sistem keuangan dengan mengembangkan sektor keuangan yang sehat, tangguh, progresif dan terdiversifikasi untuk mendukung sektor-sektor ekonomi riil (Bank Negara Malaysia, 2021: 1).

ketahanan lembaga keuangan terletak pada fungsi pengawasan di Bank Negara Malaysia. Fungsi sektor pengawasan adalah untuk mengembangkan, meningkatkan dan menerapkan kerangka pengawasan berbasis risiko yang berkelanjutan, progresif dan kuat pada masing-masing lembaga keuangan untuk memastikan keamanan dan kesehatan lembaga keuangan dalam penerapan tata kelola dan manajemen risiko yang tepat (Bank Negara Malaysia, 2021: 1).

Islamic Financial Service Act 2013 (IFSA) yang disahkan oleh Malaysia merupakan contoh yang baik untuk memasukkan hukum Syariah ke dalam struktur hukum umum. Dengan UU ini, Malaysia menyediakan kerangka kerja lengkap bagi lembaga keuangan Islam yang menjaga stabilitas keuangan finansial dan berfungsinya lembaga secara efektif. Kerangka hukum yang efektif dapat menciptakan kepercayaan pada investor dan mengurangi penyalahgunaan yang mempengaruhi stabilitas hubungan keuangan.

Peraturan kerangka keuangan Islam perlu lebih maju mengisi kesenjangan untuk memastikan stabilitas dan pengembangan yang tepat (Syarif, 2019: 84).

UU tersebut dibuat untuk memastikan tujuan dan operasi dan kegiatan bisnis dari lembaga berlisensi sesuai dengan prinsip syariah.

Undang-undang tersebut memberi wewenang kepada Bank Negara Malaysia (BNM) untuk memberikan pedoman dan standar kepatuhan Syariah. Kerangka Tata Kelola Syariah untuk lembaga keuangan Islam dikeluarkan oleh Bank Negara Malaysia (BNM) yang memandu lembaga keuangan Islam dan takaful operator untuk mengatur struktur tata kelola Syariah (Sequerah, 2019: 1).

3. Thailand

Bank of Thailand (BOT) sebagai bank sentral di Thailand mengeluarkan Pemberitahuan Bank Thailand No. 19/2559 tentang

24

Pengawasan Lembaga Keuangan Khusus Lembaga Keuangan dengan Prinsip Islam.

BOT melakukan pengawasan dalam kesehatan dan kemanan sistem perbankan yang berkelanjutan menggunakan pendekatan berbasis risiko, tata kelola perusahaan/kepatuhan, permodalan dan kemampuan perbankan untuk menghasilkan pendapatan (IMF, 2019:

73).

Penilaian tersebut meninjau laporan keuangan bank dalam model bisnis bank yang bersifat kuantitatif dan kualitatif seperti indikator risiko utama yakni risiko kredit dan likuiditas, serta informasi tentang tata kelola perusahaan bank, risiko operasional, risiko manajemen dan fungsi kontrol lainnya (International Monetary Fund, 2019: 73).

4. Brunei Darussalam

Autoriti Monetari Brunei Darussalam (AMDB) mengadopsi kerangka kerja pengawasan berbasis risiko sesuai dengan Basel Core Principles (BCPs) dan prinsip utama untuk regulasi keuangan syariah. Pendekatan ini memungkinkan AMDB untuk mengidentifikasi dan memantau area yang berpotensi risiko terbesar terhadap kesehatan keuangan perbankan. (AMDB, 2019: 1)

Memanfaatkan data yang ada memungkinkan AMDB untuk menilai secara kualitatif kecukupan kemampuan manajemen risiko bank. Kemudian menerapkan langkah-langkah perbaikan yang diperlukan untuk menguangi risiko yang teridentifikasi. (AMDB, 2019: 1)

Undang-Undang yang mengatur tentang sistem perbankan di Brunei adalah Brunei Banking Act 1957 dan Banking Order 2006.

Sementara itu, regulasi yang mengatur sistem perbankan syariah adalah Islamic Banking Order yang diterbitkan pada tahun 2008. UU ini mengatur tentang regulasi dan perizinan bisnis perbankan syariah dan semua permasalahan yang terkait dengan perbankan syariah.

Dalam rangka untuk memperkuat aspek tata kelola lembaga

governance, Finance Ministry Brunei menerbitkan peraturan berupa

“Syariah Financial Supervisory Board Order 2006”. Peraturan ini mengatur tentang pendirian Syariah Financial Supervisory Board (SFSB) yang berfungsi untuk mengatur administrasi dan bisnis lembaga keuangan yang beroperasi sesuai syariah. Lembaga pengawas syariah ini pada awalnya berada di bawah otoritas Finance Ministry, tetapi kemudian berpindah di bawah naungan AMBD sejak didirikan pada tahun 2011. (Rama, 2015: 119).

5. Filipina

Republic Act No. 11439 (“Islamic Banking Act”) merupakan undang-undang perbankan syariah yang mengatur tentang organisasi, peraturan, dan kekuasaan bank-bank syariah yang ada di Filipina.

Bangko Sentral ng Pilipinas (BSP) sebagai bank sentral di Filipina menerapkan pengawasan kesehatan keuangan bank dengan pendekatan berbasis risiko. BSP mengadopsi pendekatan holistik untuk pengawasan dengan tujuan membimbing lembaga keuangan di bawah pengawasannya untuk mengurangi risiko dan mencapai perubahan yang dinginkan. (BSP, 2017: 2)

Pengawasan berbasis risiko BSP di mana tindakan penegakan merupakan bagian penting, berfokus pada keselamatan dan kesehatan lembaga keuangan. BSP dapat mengeluarkan arahan untuk meningkatkan sistem manajemen risiko atau menjatuhkan sanksi untuk membatasi tingkat atau menangguhkan setiap kegiatan bisnis yang berdampak buruk pada keselamatan atau kesehatan bank.

(BSP, 2017: 3)

b. Metode Penilaian Kesehatan Bank

Mengukur dan menilai kesehatan keuangan bank dapat dilakukan dengan suatu metode.

1. CAMEL

Mengingat pentingnya kesehatan keuangan bank, maka Bank Indonesia selaku bank sentral menetapkan regulasi tentang kesehatan bank. Pada

26

mulanya untuk menilai kesehatan keuangan bank, Bank Indonesia menerbitkan Surat Keputusan Direksi Bank Indonesia Nomor 30/11/KEP/DIR 1997 tentang Tatacara Penilaian Tingkat Kesehatan Bank Umum dengan menggunakan analisis CAMEL sebagai panduan untuk menilai tingkat kesehatan bank.

2. CAMELS

Bank Indonesia kemudian menerbitkan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah yang kemudian merubah metodologi penilaian tingkat kesehatan bank menjadi penilaian terhadap faktor-faktor risiko yang mencakup Capital, Asset quality, Management, Earning, Liquidity & Sensitivity to Markt Risk atau metode CAMELS.

3. RGEC

Pada tahun 2011 Bank Indonesia menerbitkan PBI No. 13/1/PBI/2011 tentang kewajiban Bank Umum melakukan Penilaian Tingkat Kesehatan Bank secara Individual. Otoritas Jasa Keuangan (OJK) sebagai otoritas pengawas dalam menetapkan strategi dan fokus pengawasan terhadap bank menerbitkan POJK Nomor 8/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah serta menerbitkan SEOJK Nomor 10/SEOJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah.

Terjadinya perubahan terhadap penilaian tingkat kesehatan bank berdasarkan pertimbangan bahwa perubahan kompleksitas usaha dan profil risiko bank serta pengaruh pendekatan penilaian kondisi tingkat kesehatan bank yang diterapkan secara internasional.

Bank umum syariah wajib melakukan penilaian tingkat kesehatan bank secara individual sebagaimana dimaksud dalam PBI No. 13/1/PBI/2011 dan POJK Nomor 8/POJK.03/2014 dengan cakupan penilaian terhadap faktor- faktor Risk Profile (Profil Risiko), Good Coorporate Governance (GCG), Earnings (Rentabilitas), dan Capital (Permodalan).

Pada umumnya metode penilaian kesehatan bank yang digunakan secara Internasional adalah metode CAMELS. CAMELS merupakan

Earnings, Liquidity, dan Sensitivity to Market Risk.

Perbankan syariah di Asia Tenggara secara umum menggunakan metode CAMELS untuk menilai kesehatan keuangan bank. Hanya perbankan syariah di Indonesia yang menggunakan metode RGEC sebagai standar perhitungan kesehatan keuangan bank.

Penilaian kesehatan bank antara metode CAMELS tidak jauh berbeda dengan metode RGEC. Penilaian Capital dalam CAMELS menggunakan indikator rasio yang sama digunakan dalam RGEC. Perbedaan terletak pada perhitungan CAR dalam CAMELS hanya menggunakan risiko kredit dan pasar sedangkan dalam RGEC ditambah dengan risiko operasional.

Penilaian Asset dalam CAMELS menggunakan indikator rasio NPF, RORA, PPAP sedangkan dalam penilaian RGEC tidak ada penilaian asset.

Sedangkan untuk rasio NPF dimasukkan dalam penilaian risk profile.

Penilaian Management dalam CAMELS menggunakan indikator good corporate government dan rasio NPM, sedangkan dalam metode RGEC tidak ada penilaian management. Tetapi untuk indikator good corporate government dalam RGEC masuk dalam penilaian tersendiri dalam menghitung kesehatan bank. Penilaian Earning dalam CAMELS menggunakan indikator rasio ROA dan BOPO, sedangkan dalam metode RGEC ditambahkan dengan rasio ROE. Penilaian Likuiditas dalam CAMELS menggunakan indikator rasio FDR., sedangkan dalam dalam metode RGEC rasio FDR digunakan untuk menilai risk profile. Penilaian Sensitivity to Market Risk dalam CAMELS menggunakan indikator IRR dan MR, sedangkan dalam metode RGEC tidak ada penilaian sensitivitas (Kusumawardani, 2014: 21).

a. Risk Profile (Profil Risiko)

Penilaian profil risiko adalah penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam operasional Bank yang dilakukan terhadap sepuluh risiko yaitu:

1) Risiko Kredit