WORKING PAPER

ANALISIS DAYA SAING DAN STRATEGI

INDUSTRI NASIONAL DI ERA MASYARAKAT

EKONOMI ASEAN DAN PERDAGANGAN BEBAS

Masagus M. Ridhwan

Gunawan Wicaksono

Linda Nurliana

Pakasa Bary

Fenty Tri Suryani

Redianto Satyanugroho

September, 2015

WP/3/2015

ANALISIS DAYA SAING DAN STRATEGI INDUSTRI NASIONAL

DI ERA MASYARAKAT EKONOMI ASEAN DAN

PERDAGANGAN BEBAS

Masagus M. Ridhwan, Gunawan Wicaksono, Linda Nurliana, Pakasa Bary,

Fenty Tri Suryani, Redianto Satyanugroho

1Abstrak

Penelitian ini mengkaji kinerja perdagangan internasional Indonesia dan

daya saing termasuk faktor pendukung yang berkontribusi terhadap kinerja

perdagangan tersebut. Dari hasil analisis yang dilakukan, daya saing produk

manufaktur domestik, khususnya yang berbasis teknologi menengah dan

tinggi, relatif tertinggal jika dibandingkan dengan negara peers di ASEAN

(Singapura, Malaysia dan Thailand) dan extra ASEAN khususnya Tiongkok.

Sementara daya saing produk yang berbasis teknologi rendah hingga saat ini

masih cukup baik meskipun ke depan akan semakin berkompetisi ketat

dengan Vietnam khususnya. Struktur ekspor industri nasional juga masih

sangat berorientasi

resource based

dengan nilai tambah rendah. Hasil studi

ini juga mengidentifikasi sejumlah faktor yang menyebabkan lemahnya daya

saing dimaksud terutama berkaitan erat dengan faktor kapabilitas domestik

khususnya masalah skill set dan ketenagakerjaan, logistik, kebijakan, dan

institusi domestik yang kurang kondusif serta kurangnya dukungan akses

pasar. Untuk itu, strategi nasional perlu diarahkan untuk membangun industri

yang berdaya saing tinggi. Hal itu dapat dicapai melalui peningkatan

(

upgrading

) dan

deepening

industri, penciptaan nilai tambah domestik, serta

pewujudan Indonesia sebagai basis produksi (hub) yang berorientasi ekspor.

Dengan demikian, rekomendasi strategi kebijakan

(dengan semangat

reformasi) yang perlu dilakukan meliputi aspek industri, investasi, dan

perdagangan yang bertumpu pada tujuh aspek, yaitu i) faktor institusi dan

leadership

, ii) skema insentif

trade and investment

, iii) faktor sumber daya

manusia (SDM) dan ketenagakerjaan, iv) infrastruktur, v) efisiensi teknis dan

business services

, vi) akses pembiayaan, serta vii) akses pasar.

Key word

: ASEAN Economic Community,

International Trade,

Industrial Policy

JEL

Classification

:

O2, O57, L52

I. PENDAHULUAN

1.1 Latar Belakang

Masyarakat Ekonomi ASEAN (MEA) secara formal akan diimplementasikan

pada akhir tahun 2015 meskipun prosesnya telah dimulai sejak ditandatanganinya

The ASEAN Framework Agreement on Economic Cooperation oleh para pemimpin ASEAN pada tahun 1992 (Kemenko, 2015). Dengan demikian, perdagangan bebas

sejatinya telah mulai diterapkan secara bertahap dan progresif oleh negara anggota

ASEAN melalui regional trade agreement (RTA) berbentuk ASEAN Free Trade Area (AFTA). Berbeda dengan AFTA, MEA lebih bersifat komprehensif yang mencakup

empat pilar dengan tujuan untuk mentransformasi ASEAN menjadi pasar tunggal

dengan basis produksi yang terintegrasi, dalam suatu kawasan ekonomi yang

berdaya saing, dengan tingkat pembangunan ekonomi yang semakin merata, dan

terhubung dengan jaringan produksi global. Komitmen negara–negara ASEAN di

MEA tidak hanya terdiri atas liberalisasi, tetapi juga meliputi reformasi ekonomi,

fasilitasi, dan harmonisasi regulasi. Secara substansial penerapan MEA sebenarnya

sebagian besar telah tercapai, misalnya, melalui penghapusan tarif, fasilitasi

perdagangan, agenda integrasi pasar jasa, fasilitasi investasi, simplifikasi dan

harmonisasi framework kebijakan pasar modal, fasilitas tenaga kerja terampil, dan

lainnya. MEA 2015 bukanlah tujuan akhir, melainkan merupakan suatu langkah

penting bagi perkembangan perekonomian ASEAN yang semakin terintegrasi.

Bagi Indonesia implementasi MEA merupakan salah satu langkah strategis

yang dapat diambil oleh Pemerintah Indonesia dalam rangka mengambil manfaat

yang sebesar–besarnya dari globalisasi ekonomi. Aspirasi multilateral, terutama

yang berkaitan dengan integrasi ekonomi kawasan, seperti MEA dan lainnya, selain

memberikan kesempatan/peluang pasar yang lebih luas, juga mengandung

sejumlah tantangan/permasalahan yang kompleks.

Dalam hal ini, pemberlakuan MEA selain meningkatkan perdagangan intra

regional ASEAN, juga akan meningkatkan persaingan untuk mendapatkan

investasi, produksi, dan perdagangan di kawasan. Dengan perdagangan yang akan

semakin meningkat, surplus atau defisit perdagangan yang terjadi bagi suatu negara

cenderung akan semakin dinamis dan multidimensi. Dalam konteks hubungan

dagang internasional itu tentu akan sangat relevan dengan tugas Bank Indonesia

Defisit transaksi berjalan Indonesia yang telah terjadi sejak akhir tahun 2011

hingga periode berjalan sangat dipengaruhi oleh dua faktor utama, yaitu faktor

domestik: masalah struktural pada industri dan perdagangan, dan faktor eksternal:

shock global. Struktur ekspor Indonesia saat ini didominasi oleh industri pengolahan berbasis sumber daya alam (SDA) yang kinerjanya bergantung pada

harga komoditas. Berakhirnya commodity super cycle dan perlambatan ekonomi dunia menyebabkan turunnya harga komoditas yang berdampak negatif terhadap

ekspor Indonesia.

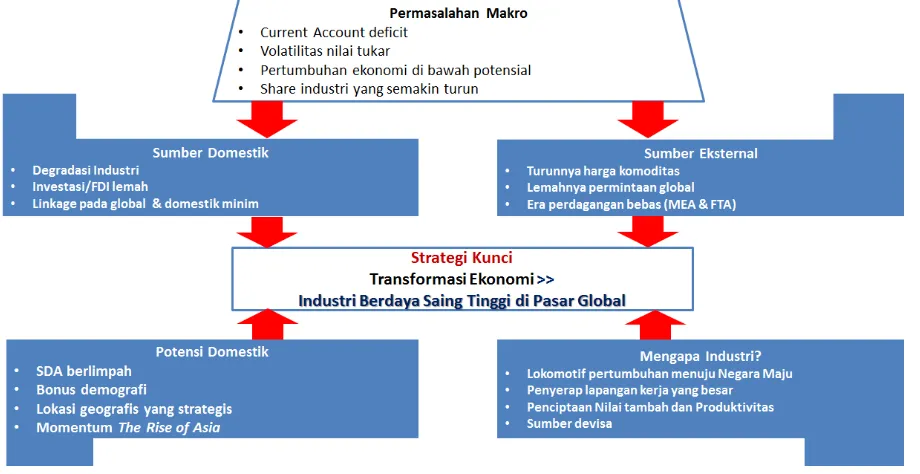

Gambar 1. Alur Pikir Permasalahan dan Strategi

Selain itu, pangsa industri Indonesia semakin menurun pada 1–2 dekade

terakhir dan secara bersamaan rata–rata pertumbuhan ekonomi menjadi lebih

rendah jika dibandingkan dengan tahun 1980-an. Saat ini industri pengolahan

Indonesia sendiri umumnya didominasi oleh industri yang berorientasi domestik

dengan tingkat kandungan impor yang tinggi. Salah satu penyebabnya adalah

lemahnya kebijakan investasi dan kurangnya koneksi pada pasar global.

Indonesia sendiri mempunyai potensi yang jauh melebihi kinerja saat ini.

Indonesia mempunyai sumber daya alam yang melimpah, mengalami bonus

demografi, dan mempunyai letak geografis yang strategis. Selain itu, Indonesia juga

dapat mengoptimalkan momentum the rise of Asia untuk ikut mengembangkan ekonominya.

Dalam mengatasi berbagai permasalahan di atas dan untuk mengoptimalkan

saing industri di pasar global. Industri menjadi sentral dalam transformasi karena

industri merupakan lokomotif pertumbuhan menuju negara maju. Penyerapan

banyak tenaga kerja dapat menciptakan nilai tambah dalam perekonomian yang

pada akhirnya dapat menjadi sumber devisa secara fundamental.

Studi terkait MEA telah banyak dilakukan sebelumnya, baik dilakukan Bank

Indonesia maupun eksternal. Penelitian sebelumnya oleh Nugroho dan Yanfitri

(2011) yang menganalisis dampak liberalisasi di sektor barang, jasa, modal, dan

investasi menyimpulkan bahwa daya saing Indonesia lemah sehingga terdapat

kemungkinan Indonesia menjadi pihak yang dirugikan dari MEA. Salah satu studi

ERIA menyebutkan bahwa MEA akan memberikan manfaat bagi semua anggota

meskipun besarnya tidak sama. Indonesia tetap tumbuh, tetapi lebih rendah jika

dibandingkan dengan negara ASEAN lainnya. Survei yang dilakukan oleh BCG

(2014) menunjukkan bahwa perusahaan Indonesia cenderung memandang

pemberlakuan MEA sebagai ancaman, sedangkan perusahaan di Malaysia dan

Singapura lebih optimis dan memandang MEA sebagai peluang. Laporan AT&K

(2013) menyebutkan perusahaan lokal yang hanya berfokus pada pasar domestik

adalah perusahaan yang paling rentan terhadap MEA. Temuan tersebut

mengindikasikan bahwa perusahaan atau industri Indonesia cenderung

berorientasi domestik dan berdaya saing rendah di pasar global.

Dengan mempertimbangkan hal tersebut, penelitian ini bertujuan untuk

melihat secara mendalam daya saing Indonesia dan kemudian merumuskan strategi

kebijakan nasional untuk meningkatkan daya saing Indonesia. Secara khusus

kebijakan ekonomi dan perdagangan yang telah diambil harus senantiasa ditinjau

ulang dan dipertajam agar Indonesia sebagai anggota terbesar di ASEAN dapat

menarik manfaat dari MEA. Pendekatan yang digunakan pada tahap awal adalah

analisis daya saing (trade competitiveness diagnostics) yang mengukur kinerja

perdagangan internasional Indonesia dibandingkan peer countries–nya, dalam hal ini dengan negara ASEAN lainnya. Aktivitas perdagangan merupakan lensa yang

berguna untuk mengukur daya saing. Pasar ekspor umumnya memiliki tingkat

persaingan yang tinggi sehingga negara yang memiliki daya saing tinggi di ekspor,

umumnya juga lebih unggul pada faktor domestik. Hal itu sejalan dengan hubungan

timbal balik antara perdagangan dan produktivitas. Pelaku usaha yang produktif

menjadi eksportir dan akan semakin produktif dengan adanya permintaan dari

pasar ekspor. Lebih lanjut, Reis dan Farole (2012) menyatakan bahwa hambatan

utama negara berkembang untuk bersaing dalam perdagangan internasional

seperti logistik, bea cukai, pembiayaan, kondisi faktor produksi, dan kurangnya

kompetisi.

Studi mengenai perdagangan tidak akan terlepas dari studi mengenai industri

dan investasi mengingat eratnya hubungan ketiga hal ini dalam menentukan daya

saing suatu negara, terlebih dalam pola perdagangan global value chain (GVC) saat

ini. Studi tersebut selanjutnya akan menjadi masukan dalam merumuskan

kebijakan industri, perdagangan, dan investasi sebagai strategi nasional dalam

menyambut MEA 2015–2025.

1.2 Tujuan Penelitian

Tujuan penelitian ini adalah: (a) menganalisis daya saing industri nasional

pada era perdagangan bebas dunia (termasuk MEA, dll), dan (b) menyusun strategi

industri nasional yang berdaya saing tinggi.

Selain dapat memberikan kontribusi pada literatur terkait yang ada

sebelumnya, kontribusi penelitian ini juga diharapkan dapat memberikan (a)

asesment pada kinerja dan daya saing ekspor Indonesia secara komprehensif dan menyeluruh (upstream ke downstream); serta (b) perumusan strategi nasional yang

khususnya berkaitan dengan peningkatan daya saing industri.

1.3 Batasan Penulisan

Penelitian ini mencakup analisis dan perumusan rekomendasi strategi

nasional terkait daya saing pada sektor industri manufaktur. Cakupan penelitian

tidak termasuk pada sektor jasa, seperti keuangan dan tenaga kerja, lalu lintas

modal, dan pilar keempat MEA berkaitan dengan integrasi pada ekonomi global.

1.4 Organisasi Penulisan

Penulisan kajian ini akan dibagi ke dalam lima bab yang dimulai dengan Bab

1 mengenai pendahuluan dan tujuan dari penelitian ini, kemudian dilanjutkan

dengan Bab 2 yang berisi studi literatur yang pernah dilakukan. Pada Bab 3

diuraikan metode dan data yang digunakan dalam riset ini. Hasil empiris, analisis,

dan rekomendasi kebijakan yang berupa strategi nasional yang dapat ditempuh

untuk meningkatkan daya saing Indonesia dalam upaya menjadikan Indonesia

pada Bab 4. Kajian ini ditutup pada Bab 5 yang berupa simpulan dan rekomendasi

II. STUDI LITERATUR

BAB II

–

STUDI LITERAT

2.1 Sekilas tentang Masyarakat Ekonomi ASEAN (MEA)

Declaration of ASEAN Concord II pada Oktober 2003 untuk pertama kalinya memperkenalkan konsep Masyarakat Ekonomi ASEAN (ASEAN Economic

Community) atau MEA yang merupakan perwujudan pasar tunggal bagi negara– negara anggota ASEAN. Selain itu, pembentukan MEA diharapkan mendorong

terwujudnya kesatuan basis produksi ASEAN yang didukung oleh aliran bebas

barang, jasa, tenaga kerja, dan modal (investasi). MEA diharapkan menjadi kawasan

ekonomi yang berdaya saing tinggi, kawasan dengan pembangunan yang merata,

dan terintegrasi dengan ekonomi global. Pasar tunggal ASEAN dapat menjadi

peluang bagi perekonomian Indonesia, dan negara-negara ASEAN lainnya, untuk

mendorong aktivitas dan pertumbuhan ekonomi yang dapat meningkatkan

kesejahteraan hidup bangsa Indonesia.

Gambar 2. Pilar MEA

Dalam Cetak Biru MEA 2015 terdapat empat tujuan pilar utama MEA yang

ingin dicapai dan memiliki keterkaitan erat satu sama lain. Pertama, pembentukan

pasar tunggal dan basis produksi. Tujuan ini akan menciptakan terjadinya aliran

bebas barang, jasa, investasi, tenaga kerja, serta aliran modal yang lebih bebas

antarnegara di kawasan. Sebagai tahap awal disepakati dua belas sektor kerja

prioritas yang mewakili lebih dari 50% perdagangan intra-ASEAN, yaitu (1)

penerbangan, (5) otomotif, (6) elektronik, (7) teknologi komunikasi informasi, (8)

perikanan, (9) kesehatan, (10) logistik, (11) tekstil, serta (12) pariwisata. Indonesia

menjadi negara koordinator untuk sektor otomotif dan industri berbasis kayu.

Tercapainya tujuan tersebut akan mentransformasikan berbagai keragaman

karakteristik di kawasan menjadi peluang bisnis yang dapat menjadikan ASEAN

lebih dinamis dan kuat dalam global supply chain. Terbentuknya pasar tunggal akan

memfasilitasi terbangunnya jejaring produksi di dalam kawasan dan meningkatkan

kapasitas ASEAN sebagai pusat produksi global atau bagian dari global supply chain.Untuk mencapai tujuan tersebut, setiap negara anggota ASEAN dituntut untuk meliberalisasi atau membuka pasar domestiknya.

Kedua, kawasan ekonomi yang kompetitif. Tujuan itu merupakan prakondisi

yang dibutuhkan untuk mendukung pencapaian pasar tunggal dan basis produksi

internasional. Pencapaian tujuan kedua itu dilakukan melalui kerja sama di

berbagai bidang yang meliputi (i) pengembangan infrastruktur, seperti transformasi,

informasi, energi, pertambangan, dan keuangan; (ii) kebijakan persaingan; (iii)

pelindungan konsumen; (iv) hak kekayaan intelektual; (v) perpajakan; dan (vi) e– commerce.

Ketiga, pembangunan ekonomi yang merata. Kawasan ASEAN memiliki

tahapan pembangunan ekonomi yang berbeda sehingga berdampak pada kesiapan

dan kecepatan dari negara anggota masing–masing untuk melakukan liberalisasi.

ASEAN harus dapat menjamin manfaat integrasi ekonomi kawasan yang dapat

dirasakan seluruh anggota dan masyarakat ASEAN. Hal tersebut dilakukan melalui

pengembangan UMKM dan kerja sama serta bantuan teknis dalam rangka

mengurangi kesenjangan pembangunan di antara negara–negara anggota, terutama

antara negara ASEAN-5 dan Brunei, Cambodia, Myanmar, Laos, dan Vietnam.

Keempat, terintegrasinya perekonomian global. Dengan tercapainya ketiga tujuan

di atas diharapkan pasar ASEAN semakin menarik bagi penanaman modal asing

dan industri ASEAN dapat semakin kompetitif di global supply chain. Dalam upaya

pencapaian tujuan itu, dilakukan pendekatan yang koheren dalam hubungan

ekonomi eksternal ASEAN dengan mitra dagang seperti ASEAN+1 (ASEAN+Tiongkok,

ASEAN+India, ASEAN+Jepang) atau ASEAN++ (ASEAN+3, EAS) untuk memastikan

sentralitas dari ASEAN dan memperluas partisipasi ASEAN dalam global supply chain.

Implementasi cetak biru MEA 2015 secara substansial telah tercapai.

mencapai 95% pada akhir tahun 2015. Untuk scorecard MEA Indonesia sendiri telah

mencapai 92,7%. Tingginya pencapaian scorecard MEA baik ASEAN dan Indonesia

mencerminkan bahwa ASEAN dan Indonesia secara konsisten telah memenuhi

komitmennya.

Dalam perjalanannya pada Cebu Declaration Januari 2007 pemimpin ASEAN

menyepakati untuk mempercepat pembentukan MEA menjadi efektif per 1 Januari

2016 untuk sektor–sektor strategis tertentu. Batas waktu implementasi pasar

tunggal ASEAN makin dekat sehingga perlu dilakukan asesment pencapaian komitmen-komitmen yang telah disepakati dalam pembentukan MEA. Hasil

pengukuran gap analysis yang telah dilakukan oleh Bank Indonesia secara umum

menunjukkan bahwa upaya untuk mewujudkan aliran bebas perdagangan barang,

jasa, investasi, tenaga kerja terampil, serta aliran modal yang lebih bebas telah

menunjukkan kemajuan yang cukup tinggi. Di antara pencapaian liberalisasi

tersebut adalah penurunan tarif impor hingga 0%, pemenuhan komitmen

liberalisasi foreign equity participation (FEP) untuk beberapa subsektor jasa, penghapusan restriksi investasi dan pengembangan sistem informasi investasi,

penandatanganan mutual recognition agreement (MRA), dan liberalisasi aliran modal.

2.2 Penelitian Sebelumnya

Sejumlah studi yang terkait dengan Masyarakat Ekonomi ASEAN (MEA),

khususnya yang mendalami pemetaan pasar barang, jasa, tenaga kerja, modal, dan

investasi di kawasan ASEAN-5 serta melakukan gap analysis terhadap pencapaian

proses liberalisasi yang mengacu pada cetak biru MEA dan pencapaian key deliverables ASEAN secara keseluruhan, dapat diringkas pada Tabel 1.

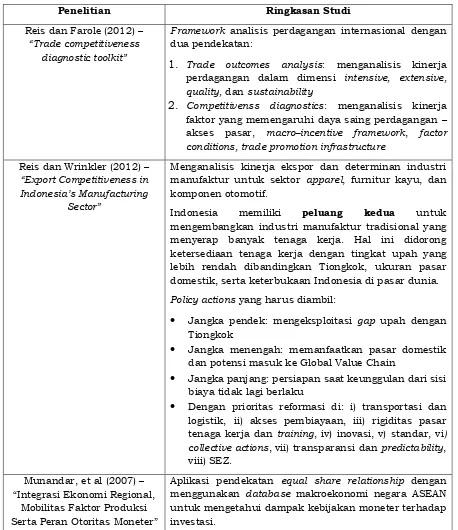

Penelitian Ringkasan Studi

Reis dan Farole (2012) – “Trade competitiveness

diagnostic toolkit”

Framework analisis perdagangan internasional dengan dua pendekatan:

1. Trade outcomes analysis: menganalisis kinerja

perdagangan dalam dimensi intensive, extensive, quality, dan sustainability

2. Competitivenss diagnostics: menganalisis kinerja

faktor yang memengaruhi daya saing perdagangan – akses pasar, macro–incentive framework, factor conditions, trade promotion infrastructure

Reis dan Wrinkler (2012) – “Export Competitiveness in

Indonesia’s Manufacturing

Sector”

Menganalisis kinerja ekspor dan determinan industri manufaktur untuk sektor apparel, furnitur kayu, dan komponen otomotif.

Indonesia memiliki peluang kedua untuk mengembangkan industri manufaktur tradisional yang menyerap banyak tenaga kerja. Hal ini didorong ketersediaan tenaga kerja dengan tingkat upah yang lebih rendah dibandingkan Tiongkok, ukuran pasar domestik, serta keterbukaan Indonesia di pasar dunia.

Policy actions yang harus diambil:

Jangka pendek: mengeksploitasi gap upah dengan Tiongkok

Jangka menengah: memanfaatkan pasar domestik dan potensi masuk ke Global Value Chain

Jangka panjang: persiapan saat keunggulan dari sisi biaya tidak lagi berlaku

Dengan prioritas reformasi di: i) transportasi dan logistik, ii) akses pembiayaan, iii) rigiditas pasar tenaga kerja dan training, iv) inovasi, v) standar, vi) collective actions, vii) transparansi dan predictability, viii) SEZ.

Munandar, et al (2007) –

“Integrasi Ekonomi Regional, Mobilitas Faktor Produksi Serta Peran Otoritas Moneter”

Aplikasi pendekatan equal share relationship dengan menggunakan database makroekonomi negara ASEAN untuk mengetahui dampak kebijakan moneter terhadap investasi.

Penelitian Ringkasan Studi

Nugroho dan Yanfitri (2011) –

“Potensi Dampak Pembentukan Pasar Tunggal

ASEAN terhadap

Perekonomian Indonesia”

Analisis kualitatif melakukan pemetaan kondisi pasar

barang, jasa, tenaga kerja, investasi di ASEAN dan

mengidentifikasi beberapa potensi dampak positif dan

negatif pasar tunggal terhadap perekonomian Indonesia.

Hasil Kajian lintas Satker (2011) – “Masyarakat Ekonomi

ASEAN 2015: Proses Harmonisasi di Tengah

Persaingan”

Analisis kualitatif dan kuantitatif mengenai dampak implementasi integrasi ASEAN serta tantangan bagi daya saing dan stabilitas makro Indonesia.

Anas, Narjoko, dan Aswicahyono (2015) – “Mapping of Indonesia

Potential on Trading Manufacture Products: A

Regional Perspective”

III. METODOLOGI DAN DATA

III

–

METODOLOGI DAN DATA

3.1 Analisis Daya Saing

Analisis daya saing (TCD) sebagian besar merujuk pada Trade Competitiveness Diagnostic (Reis dan Farole, 2012) yang merupakan pendekatan yang bertujuan untuk memberikan pemahaman mengenai posisi, performa, dan

kapabilitas sebuah negara pada pasar ekspor, serta faktor yang memengaruhi daya

saingnya. Aktivitas perdagangan merupakan lensa yang berguna untuk mengukur

daya saing. Pasar ekspor umumnya memiliki tingkat persaingan yang tinggi

sehingga negara yang berdaya saing tinggi pada ekspor umumnya juga lebih unggul

pada faktor domestiknya. Hal itu sejalan dengan hubungan timbal balik antara

perdagangan dan produktivitas. Pelaku usaha yang produktif menjadi eksportir dan

akan semakin produktif dengan adanya permintaan dari pasar ekspor.

Di era liberalisasi untuk mengukur kinerja suatu perekonomian, kinerja

ekspor menjadi lebih penting daripada sebelumnya.. Ekspor tetap relevan sebagai

sumber utama penghasilan devisa, sarana untuk mencapai skala ekonomi dan

spesialisasi produksi, serta untuk mengakses teknologi baru. Secara tidak langsung

ekspor juga merupakan indikator efisiensi sektor industri saat menghadapi

kompetisi lebih ketat (akibat liberalisasi) dan lebih intensif (akibat penurunan biaya

transportasi). Sepanjang industri tetap menjadi mesin pertumbuhan, perubahan

struktural, serta pertumbuhan teknologi dan modernisasi, ekspor manufaktur yang

bertumbuh menjadi tanda bahwa mesin tersebut bekerja.

Analisis daya saing yang dilakukan terdiri atas dua komponen yang

umumnya dilakukan secara berurutan, yaitu sebagai berikut.

1. Analisis kinerja perdagangan (trade outcomes analysis) adalah kerangka untuk

memperoleh gambaran detail atas kinerja ekspor secara historis. Analisis itu

dilakukan melalui berbagai macam pendekatan serta pengolahan data sekunder.

2. Diagnostik daya saing (competitiveness diagnostics) adalah diagnostik yang

bertujuan untuk menganalisis daya saing, termasuk faktor–faktor yang

berkontribusi terhadap kinerja ekspor seperti pada tahap 1. Diagnostik

dilakukan dengan pendekatan kuantitatif (analisis data sekunder) dan kualitatif

melalui survei dan wawancara (FGD), seperti wawancara dengan perumus

Hasil dari dua analisis tersebut akan dielaborasi lebih lanjut untuk

perumusan rekomendasi kebijakan dan perumusan strategi nasional. Gambar

berikut mengilustrasikan kerangka kerja dari analisis daya saing (TCD).

Sumber: Reis and Farole (2012)

Gambar 3. Framework Analisis Daya Saing

3.1.1 Analisis Kinerja Perdagangan

Analisis kinerja perdagangan (trade outcome analysis) memberikan penilaian

kuantitatif dan kualitatif dari performa perdagangan dengan menggunakan

dekomposisi pertumbuhan perdagangan internasional. Pertumbuhan ekspor dapat

terjadi karena empat dimensi sebagaimana ditunjukkan pada Gambar 4.

Dimensi

Pertumbuhan Ekspor

Sumber: Reis and Farole (2012)

Gambar 4. Dimensi Pertumbuhan Ekspor

Dalam melakukan analisis kinerja perdagangan, terdapat empat faktor

1. Intensive Margin

Pertumbuhan ekspor dalam dimensi ini tercipta dengan menjual produk

yang sama pada pasar yang sama. Peningkatan intensive margin dapat tercipta

melalui spesialisasi, baik pada antarproduk (across) maupun dalam produk

(within). Dimensi ini secara umum mengevaluasi tingkat, pertumbuhan, dan

pangsa pasar ekspor yang terjadi saat ini (existing). Hasil analisis intensive margin dapat menunjukkan posisi perdagangan Indonesia dibandingkan dengan negara–negara peers–nya jika dilihat berdasarkan nilai atau volume ekspornya.

Ada beberapa indikator yang dianalisis seperti rasio nilai perdagangan terhadap

PDB, revealed comparative advantage (RCA) sektoral, trade intensity index, trade

complementary index. 2. Extensive Margin

Untuk negara berkembang, dimensi ini kritikal untuk mendorong ekspor

dan penciptaan lapangan kerja. Extensive margin berarti menjual produk baru

atau menjual produk yang ada saat ini (existing) ke pasar yang baru. Struktur

ekspor yang semakin terdiversifikasi akan mengurangi kerentanan akan

demand shocks dan pergerakan harga di luar negeri. Diversifikasi ekspor juga penting sebagai indikasi arah pertumbuhan pada masa mendatang. Export diversification melihat konsentrasi dan variasi produk dan pasar dari ekspor suatu negara, tingkat kesesuaian portofolio ekspor suatu negara dengan produk

dan pasar dunia yang berkembang, dan evolusi pasar dari ekspor spesifik

(sukses atau tidak).

3. Quality Margin

Dimensi ini mengevaluasi produk-produk ekspor berdasarkan kualitas

dan kecanggihannya. Produk yang mengandung nilai tambah lebih tinggi dari

sisi orisinalitas (ingenuity), skill, dan teknologi akan memiliki harga yang lebih

tinggi di pasar. Dengan demikian peningkatan (upgrading) kualitas produk

menjadi sumber yang pasti bagi pertumbuhan ekspor dan ekonomi. Dimensi ini

diukur dengan menganalisis teknologi, pendapatan, factor contents dari ekspor

untuk menentukan tingkat kecanggihan dan nilai produk, serta product space untuk mengidentifikasi sektor tempat suatu negara memiliki atau kehilangan

keunggulan.

4. Sustainability Margin

Agar ekspor baru dapat bertahan dan memberikan pertumbuhan jangka

memanfaatkan kesempatan dan mengatasi hambatan pada tahun-tahun awal.

Sustainability margin of new exporter mengevaluasi survival rate dari barang-barang yang diekspor, baik barang-barang baru maupun barang-barang yang sudah lama

diekspor. Selain itu, pada tahap ini dilihat juga pertumbuhan dan survival rate

dari hubungan ekspor, intensitas faktor ekspor, dan perbandingan tingkat

endowment nasional. Bentuk partisipasi perusahaan dan survival pada sektor ekspor membantu mengidentifikasi faktor utama (biaya entry, faktor, teknologi,

dan efisiensi) yang menjadi hambatan utama terhadap daya saing.

Analisis kinerja perdagangan dilakukan dengan 4 tahapan, yaitu sebagai

berikut.

a. Pemilihan peer countries bertujuan sebagai benchmark dari kinerja negara yang

diukur. Umumnya peer countries meliputi kombinasi antara negara tetangga, negara dengan ukuran, pertumbuhan ekonomi, struktur yang sama, dan negara

kompetitor.

b. Pengumpulan dan kompilasi data, baik cross section maupun time series.

c. Analisis dan interpretasi.

d. Identifikasi tantangan utama pada daya saing.

3.1.2 Diagnostik Daya Saing

Dalam melakukan diagnostik daya saing, terdapat beberapa aspek yang

dianalisa, yaitu sebagai berikut.

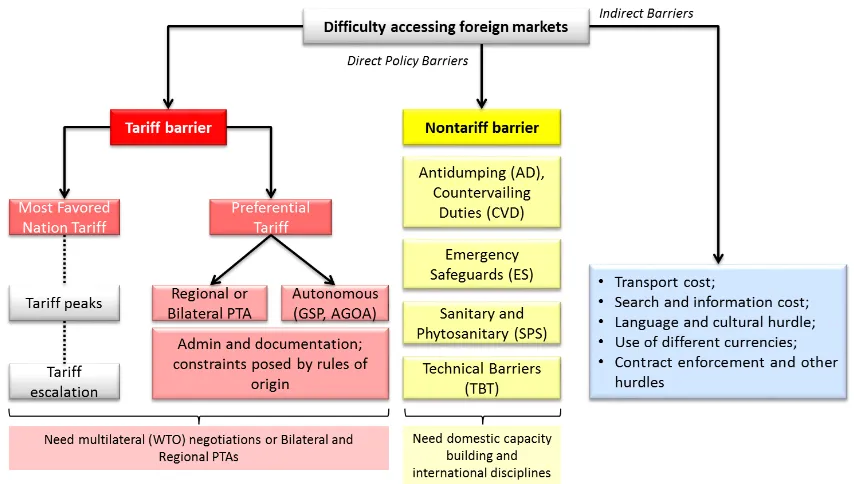

1. Akses Pasar

Akses pasar merupakan sebuah konsep yang membahas kebijakan

perdagangan yang dapat memfasilitasi atau membatasi eksportir untuk masuk

dan menjaga daya saingnya di pasar. Dalam market access dilihat faktor–faktor

yang menghambat penjualan barang ekspor, seperti hambatan tarif dan

Sumber: Reis and Farole (2012)

Gambar 5. Cakupan Akses Pasar

2. Faktor Sisi Suplai

Faktor ini mencakup banyak hal, termasuk tata kelola dan macrofiscal, kebijakan perdagangan dan domestik yang membentuk kerangka insentif bagi

pelaku usaha, serta faktor masukan (input) yang menentukan daya saing dari

sisi produksi.

3. Dukungan Promosi Perdagangan

Dukungan promosi perdagangan meliputi serangkaian intervensi oleh

pemerintah unuk mengatasi kegagalan pasar (market failures, seperti

coordination challenges, dan asymmetric information) dan kegagalan pemerintah yang membatasi partisipasi dan kinerja ekspor seperti promosi ekspor, special

economic zones (SEZ), serta badan koordinasi industri dan standarisasi.

Masing–masing dimensi tersebut membentuk kinerja ekspor melalui

pengaruhnya terhadap perusahaan melalui jalur sebagai berikut:

a. biaya tetap (fixed cost), risiko produksi, dan export entry;

b. biaya faktor dan transaksi yang menentukan daya saing produksi dari tingkat

pabrik; dan

c. tingkat teknologi dan efisiensi dari sektor atau perusahaan.

3.1.3 Forum Diskusi Terpumpun (Focus Group Discussion (FGD))

dilakukan dengan kondisi faktual yang terjadi. Secara garis besar FGD dilakukan

terhadap tiga kelompok, yaitu pelaku usaha, perumus kebijakan (pemerintah), dan

ahli dengan perincian sebagaimana tertera pada lampiran (Error! Reference source not

found.).

Selain kegiatan diskusi, juga terdapat kegiatan expert panel dalam perumusan rekomendasi strategi nasional yang melibatkan kementerian terkait

(Kemendag, Kemenperin, dan Kemenko), panel ahli dan akademisi, serta kalangan

pengusaha (Apindo).

3.2 Data

Data yang digunakan dalam penelitian ini berfrekuensi tahunan dari periode

tahun 2000 hingga 2014, tergantung ketersediaan data. Tabel di bawah ini

menunjukkan data–data yang digunakan secara umum serta sumber datanya.

Mengingat jenis data yang digunakan sangat beragam, detil penggunaan data akan

dijelaskan lebih lanjut pada bagian analisis.

Tabel 2. Data

Variabel Sumber Data

Ekspor (per komoditas HS/SITC, per negara), Impor

(per komoditas HS/SITC, per negara, revealed

comparative advantage, konten teknologi ekspor, product sophistication, tariff, non tariff barriers, dan

lain–lain.

World Integrated Trade

Solution (WITS), World

Bank.

Populasi, PDB, Suku bunga pinjaman riil, akses

pembiayaan, bandwidth internet, konsumsi listrik,

logistik, dan lain–lain

World Development

Indicators (WDI), World

Bank.

Lisensi teknologi, pelatihan formal, sertifikasi kualitas

internasional, dan lain–lain.

Enterprise Surveys,

World Bank.

Kemudahan berusaha, doing business index, waktu

untuk ekspor/impor, dan lain–lain.

Doing Business, World

Bank.

IV. HASIL DAN ANALISIS

BAB IV

–

HASIL DAN ANALIS

4.1 Pemetaan Daya Saing Indonesia

Analisis daya saing yang dilakukan mengindikasikan adanya banyak

tantangan atas kinerja ekspor dan daya saing Indonesia. Dari hasil analisis kinerja

perdagangan, tantangan utama Indonesia adalah dari aspek intensive margin serta

quality margin. Jika dilihat diagnostik daya saingnya, tantangan pada ekspor tersebut terjadi karena kurangnya market access, incentive framework, factors condition, serta trade promotion facilititation.

4.1.1. Analisis Kinerja Perdagangan

Dari hasil analisis kinerja perdagangan (Tabel 3), kinerja ekspor Indonesia

terlihat tertinggal jika dibandingkan dengan Malaysia dan Thailand dan masuk

dalam klasifikasi negara low middle income country yang cenderung bersifat resource

based dan rendah nilai tambah. Vietnam terlihat mengalami peningkatan kinerja ekspor secara tajam dalam dua dekade terakhir. Secara umum Indonesia memiliki

permasalahan dan terlihat mengalami penurunan kinerja pada keempat dimensi

ekspornya dengan isu utama pada intensive dan quality margin. Kelemahan ekspor

Indonesia mengindikasikan bahwa industri Indonesia cenderung semakin inward oriented yang didukung dengan temuan analisis keterkaitan nilai tambah.

Tabel 3. Ringkasan Hasil Analisis Kinerja Perdagangan

Permasalahan Utama Ekspor Keterangan

Intensive Margin ↓↓ Keterbukaan perdagangan Indonesia turun dibandingkan awal tahun 2000, dengan

pertumbuhan ekspor sebagian besar produk dan pasar yang lebih rendah dari perdagangan dunia.

Tabel 3. (lanjutan)

Permasalahan Utama Ekspor Keterangan

Quality Margin ↓↓ Indonesia tertinggal pada ekspor produk high tech dan sedikit unggul pada primary products. Selain itu, bila dibandingkan selama 10–20 tahun terakhir, terdapat indikasi pergeseran produk ekspor Indonesia

dari low dan hightech menjadi medtech dan resource– based.

Sustainability Margin ↓ Durasi ekspor Indonesia hanya lebih baik dari Filipina

Keterangan:

↓ : sedikit tertinggal dibandingkan peers ↓↓ : tertinggal dibandingkan peers

4.1.1.1 Intensive Margin

Intensive margin diukur dengan melakukan asesmen terhadap tingkat, pertumbuhan, dan pangsa pasar yang mencerminkan struktur dan daya saing dari

basket ekspor yang telah ada. Berdasarkan data neraca perdagangan pada periode

tahun 2009–2013, secara rata-rata Indonesia masih mencatat surplus meskipun

dengan tingkat yang lebih rendah jika dibandingkan dengan periode tahun 2004–

2008. Beberapa negara, seperti Malaysia, Thailand, dan Vietnam memiliki tingkat

ekspor yang cukup tinggi hingga mencapai lebih dari 50% dari PDB-nya. Meskipun

demikian, impor yang tinggi turut membebani kinerja neraca perdagangan negara–

negara tersebut. Namun, Malaysia mampu mencatat surplus neraca perdagangan

hingga 15% dari PDB sepanjang tahun 2009–2013.

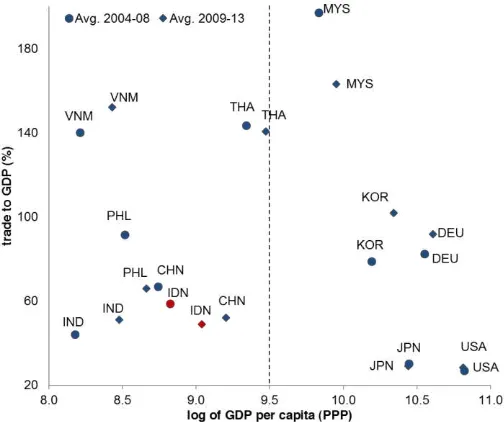

Gambar 6 menunjukkan tingkat keterbukaan perdagangan suatu negara

relatif terhadap tingkat PDB per kapitanya. Indikator ini mengindikasikan seberapa

penting ekspor dan impor barang dan jasa dalam sebuah perekonomian atau

seberapa terintegrasi suatu perekonomian dengan dunia jika dibandingkan dengan

peers-nya. Tingkat keterbukaan Indonesia pada tahun 2009–2013 dibandingkan tahun 2004–2008 menurun dari 60% ke 50%. Angka itu lebih rendah dibandingkan

Sumber: WDI, WITS Worldbank, diolah

Gambar 6. Openness to Trade

Indikator lainnya adalah ekspor/kapita yang mengukur keberadaan suatu

ekonomi di pasar internasional. Negara yang memiliki nilai ekspor/kapita yang

tinggi mengindikasikan pendapatan ekspor dolar yang tinggi dari basis produksi

domestik yang terdiversifikasi dengan baik dan tidak berbasis SDA. Ekspor per

kapita Indonesia (Gambar 7) sesuai dengan karakteristik lower middle income, yang

jauh lebih rendah dari upper middle-high seperti Malaysia dan Singapura. Jika dilihat dari indikator lainnya, yaitu share of merchandise trade (non oil and gas), rasio Indonesia bahkan lebih rendah dibandingkan lower middle income countries (Gambar 8).

Sumber: WITS Worldbank, diolah Sumber: WITS Worldbank, diolah

Pertumbuhan ekspor dapat disebabkan oleh perubahan pada harga (export

value), volume ekspor (export volume), atau keduanya. Export value index merupakan nilai ekspor (c.i.f) yang dikonversi ke dolar AS dan dinyatakan dalam persentase dari

rata-rata tahun dasar. Export volume index merupakan rasio antara export value index dan unit value index-nya. Indikator ini (Gambar 9) merefleksikan indeks perdagangan berdasarkan nilai dan volume perdagangan. Selama periode tahun

2009–2012, Tiongkok dan Vietnam menunjukkan pertumbuhan ekspor yang cukup

tinggi berdasarkan nilai dan volume ekspornya. Meskipun berdasarkan export volume index, Indonesia berada pada posisi terakhir, tetapi nilai barang ekspor Indonesia relatif moderat.

Jika dilihat dari pasar tujuan ekspornya, pasar ekspor Indonesia

terkonsentrasi ke Tiongkok dan Jepang dengan pangsa 20% dan 18% dari total

ekspor. Malaysia, Thailand, dan Filipina juga menjadikan Tiongkok sebagai negara

tujuan ekspor utamanya dengan indeks intensitas perdagangan yang lebih tinggi

dibandingkan Indonesia.

Indikator trade intensity index (Gambar 10) menunjukkan tingkat intensitas

ekspor dari suatu negara ke negara mitra dagangnya. Indeks itu digunakan untuk

melihat apakah sebuah negara mengekspor lebih banyak ke mitra dagangnya

dibandingkan dengan ekspor dunia ke negara tersebut. Trade intensity index menggunakan logika yang sama dengan RCA, tetapi untuk pasar bukan produk.

Jika trade intensity index > 100, hal itu mengindikasikan bahwa hubungan dagang

antara negara– dan lebih intensif jika dibandingkan dengan rata–rata dunia (�)

dengan negara- . Indonesia memiliki intensitas perdagangan yang tinggi ke Jepang

dibandingkan dengan negara Eropa dan Amerika. Pola itu relatif sama dengan

Sumber: WITS Worldbank, diolah Sumber: WITS Worldbank, diolah

Gambar 9. Export Value Index vs.

Export Volume Index

Gambar 10. Trade Intensity Index to

Japan

Trade complementarity index digunakan untuk melihat apakah profil ekspor suatu negara sesuai dengan profil impor mitra dagangnya atau justru bersifat

komplementer. Nilai indeks yang tinggi mengindikasikan kedua negara

mendapatkan keuntungan dari hubungan perdagangannya. Berdasarkan trade complementarity index Indonesia sepanjang periode tahun 2009–2012, semua negara peers rata–rata memilki besaran indeks yang sama. Hal tersebut mengindikasikan bahwa kebutuhan impor Indonesia dipenuhi dari profil–profil

ekspor dari negara–negara tersebut sehingga dapat disimpulkan bahwa Indonesia

merupakan pasar ekspor bagi negara peers–nya. Sementara itu, trade complementarity index Malaysia menunjukkan nilai yang rendah dengan Indonesia dan Jerman, artinya produk ekspor Malaysia tidak sesuai dengan kebutuhan impor

Indonesia dan Jerman.

Indikator lainnya adalah orientasi pertumbuhan yang dapat dilihat dari

Orientasi Pertumbuhan Produk dan Pasar. Orientasi Pertumbuhan Produk

mengevaluasi potensi pertumbuhan ekspor dengan membandingkan compounded annual growth rate (CAGR) dari produk ekspor utama suatu negara terhadap pertumbuhan perdagangan dunia untuk produk tersebut. Negara dengan

pertumbuhan ekspor lebih tinggi daripada pertumbuhan dunia berarti mengalami

peningkatan pangsa di pasar dunia. Negara yang ekspor utamanya di sektor yang

memiliki pertumbuhan tinggi memiliki posisi yang baik untuk pertumbuhan ke

depan. Sementara itu, pertumbuhan di bawah pertumbuhan dunia

Sumber: WITS Worldbank, diolah Sumber: WITS Worldbank, diolah

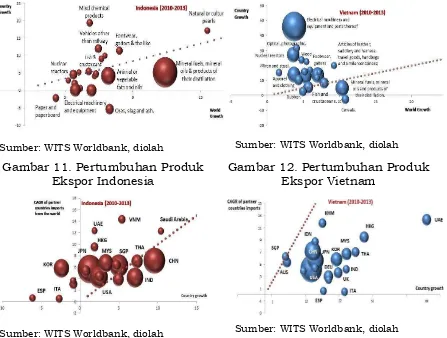

Gambar 11. Pertumbuhan Produk

Ekspor Indonesia

Gambar 12. Pertumbuhan Produk

Ekspor Vietnam

Sumber: WITS Worldbank, diolah Sumber: WITS Worldbank, diolah

Gambar 13. Pertumbuhan Pasar

Ekspor Indonesia

Gambar 14. Pertumbuhan Pasar

Ekspor Vietnam

Gambar 11 memperlihatkan ekspor produk Indonesia yang umumnya

tumbuh lebih rendah dari perdagangan dunia (di bawah garis 45 derajat). Produk

Indonesia yang memiliki pangsa yang besar umumnya bersifatnya komoditas,

seperti mineral fuels. Untuk beberapa produk manufaktur, Indonesia meningkatkan

pangsanya dalam perdagangan dunia, tetapi porsinya masih kecil pada basket

ekspor Indonesia. Hal itu berbeda dengan Vietnam (Gambar 12) yang mengalami

peningkatan pasar untuk hampir semua produk unggulannya. Pertumbuhan ekspor

manufakturnya lebih besar dari pertumbuhan dunia dan merupakan produk

dominan pada basket ekspornya.

Orientasi Pertumbuhan Pasar mengevaluasi potensi pertumbuhan pasar

ekspor suatu negara dengan membandingkan CAGR dari ekspor ke suatu pasar

relatif terhadap pertumbuhan impor pasar tersebut dari rest of the world (ROW). Gambar 13 memperlihatkan pertumbuhan ekspor Indonesia ke mitra dagangnya

lebih rendah dari pertumbuhan impor mitra dagang dari ROW. Pasar dimana

(Gambar 14) justru meningkatkan pangsanya di hampir seluruh mitra dagangnya

dengan pangsa ekspor terbesar ke USA.

4.1.1.2 Extensive Margin

Extensive margin mengukur diversifikasi ekspor dari dua dimensi, yaitu menjual produk baru atau menjual produk existing ke pasar yang baru. Ukuran yang digunakan adalah konsentrasi dan variasi produk dan pasar dari ekspor suatu

negara, tingkat kesesuaian portofolio ekspor suatu negara dengan produk dan pasar

dunia yang berkembang, dan evolusi pasar dari ekspor spesifik (sukses atau tidak).

Dari sisi extensive margin, kinerja Indonesia relatif moderat dibandingkan dengan peers meskipun dari beberapa ukuran, Indonesia tertinggal. Indikator pertama menghitung jumlah mitra dagang dan produk yang diekspor suatu negara,

yang dihitung pada 6-digit HS level2. Dalam satu dekade (Lampiran–Gambar 49)

Indonesia mengalami peningkatan moderat dalam jumlah produknya sebesar 83,

sedangkan Vietnam bertambah signifikan sebesar 1024. Selain itu, hanya sebagian

kecil ekspor Indonesia yang ditujukan ke high income countries jika dibandingkan dengan negara lain (Lampiran–Gambar 50).

Indikator lainnya adalah jangkauan ekspor. Pertumbuhan ekonomi

umumnya disertai dengan adanya produk baru dan kematangan ekonomi ditandai

dengan kemampuan negara tersebut untuk memelihara hubungan dagang.

Indikator jangkauan ekspor menginformasikan kelahiran, survival, dan kematian produk serta nilai dan jumlah pasarnya. Tingkat kematian yang tinggi pada beragam

sektor mengindikasikan volatilitas ekonomi; sedangkan jika terkonsentrasi pada

beberapa industri, tingkat kematian itu mengindikasikan evolusi produksi domestik.

Gambar 15 memperlihatkan Error! Reference source not found.produk Indonesia

yang mencapai lebih dari 10 tujuan ekspor, pada tahun 2010 sebanyak 1.961

produk, kemudian pada tahun 2013 meningkat menjadi 2.099 produk. Jumlah itu

sekitar 50%–53% dari total 3.906 produk yang survive pada kurun waktu tahun 2010–2013. Angka tersebut memperlihatkan perbedaan yang jauh jika

dibandingkan dengan Tiongkok (Lampiran-Gambar 51), yaitu produk yang

mencapai lebih dari 10 pasar adalah sebanyak 4.123 (2010) dan meningkat menjadi

4.133 (2013) yaitu sekitar 87–88% dari total 4.687 produk yang survive. Selain itu,

tingkat kematian produk Indonesia cukup tinggi dibandingkan peers (Tabel 4)

dengan surviving product bernilai tinggi adalah natural resources–based goods (Tabel 5).

Sumber: WITS Worldbank, diolah

Gambar 15. Jangkauan Ekspor Indonesia Tahun 2010

–

2013

Tabel 4. Perbandingan ASEAN

Sumber: WITS Worldbank, diolah

Tabel 5. Top Surviving Product

Sumber: WITS Worldbank, diolah

Indikator lainnya adalah Hummels-Klenov untuk produk dan pasar. Indikator

ini terdiri atas intensive margin (IM) dan extensive margin (EM). IM produk mengukur

apakah suatu negara big player pada produk yang diekspornya (pangsa suatu negara pada produk yang diekspornya di perdagangan dunia) dan EM mengukur

seberapa penting barang yang diekspornya secara global (ekspor ragam portofolio

relatif terhadap semua ekspor dunia). Untuk Hummels-Klenov pasar, IM

mengindikasikan apakah suatu negara big player pada pasar ekspornya dan EM mengukur seberapa penting pasar ekspornya secara global. Dalam satu dekade

Suriviving

(Gambar 16 dan Gambar 17) Indonesia mengalami peningkatan moderat dan hanya

lebih baik dari Filipina dalam meningkatkan pangsanya di produk dan pasar

ekspor-nya. Vietnam terlihat signifikan meningkatkan prduk dan pasar yang bernilai secara

global (EM) dan Tiongkok terlihat paling berhasil meningkatkan perannya pada

produk dan pasar ekspornya (IM).

Sumber: WITS Worldbank, diolah

Gambar 16. Hummels Klenov dari Segi Produk

Sumber: WITS Worldbank, diolah

Gambar 17. Hummels Klenov dari Segi Pasar

4.1.1.3 Quality Margin

Quality margin mengukur kinerja ekspor dari sisi kualitas, yang antara lain dilakukan melalui analisis komponen teknologi, tingkat kecanggihan (product

sophistication), product space, serta relative quality. Klasifikasi produk ekspor menurut komponen teknologi dimungkinkan menggunakan SITC 3 digit

(EXPY)3 merujuk pada Hausmann, Hwang, and Rodrik (2007). Lebih lanjut, product

space merujuk pada Hidalgo et al. (2007) yang memetakan koneksi antarproduk berkeunggulan komparatif pada suatu negara.

Komponen teknologi dan kecanggihan yang rendah pada produk ekspor

Indonesia membuat margin kualitas produk ekspor Indonesia sangat terbatas,

khususnya jika dibandingkan dengan negara–negara peers. Indonesia tertinggal pada ekspor produk high tech dan sedikit unggul pada primary products. Selain itu,

apabila dibandingkan selama 10–20 tahun terakhir, terdapat indikasi pergeseran

produk ekspor Indonesia dari low dan high tech menjadi med tech dan resource-based. Sementara itu, Tiongkok beralih dari low tech menjadi high tech.

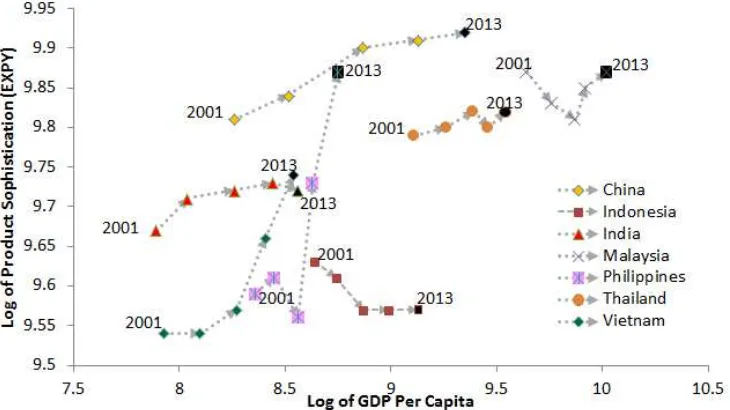

Produk ekspor Indonesia memiliki tingkat kecanggihan yang rendah jika

dibandingkan dengan peer countries. Tingkat kecanggihan produk ekspor di Indonesia mengalami tren penurunan walaupun PDB per kapita secara konsisten

meningkat. Padahal, menurut Felipe (2010), pada umumnya kenaikan EXPY 10%

meningkatkan pertumbuhan ekonomi sebesar 0.5%.

Sumber: WDI, WITS World Bank, diolah Sumber: WDI, WITS World Bank, diolah

Gambar 18. Perkembangan dan Pangsa Ekspor berdasarkan Komponen

Teknologi

Sumber: WDI, WITS World Bank, diolah

Gambar 19. Tingkat Kecanggihan Produk Ekspor dan PDB Per Kapita

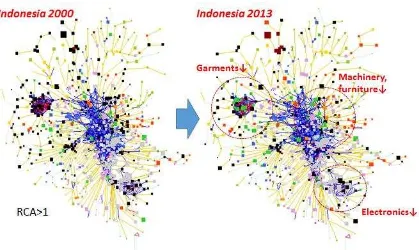

Melalui analisis product space4, terdapat indikasi bahwa product space

Indonesia semakin menjauh dari core-nya. Indonesia mengalami penurunan jumlah

produk berkeunggulan komparatif pada dense forest (mesin, elektronik, garmen, tekstil, dan furnitur) yang banyak “diserap” oleh Tiongkok. Keunggulan komparatif

hilang pada elektronik, mesin, dan furnitur yang merupakan tendensi keunggulan

komparatif pada upper-middle countries. Hal itu menunjukkan risiko (lower) middle

income trap. Menurut Hidalgo et al (2007) daya saing rendah pada klaster industri dengan proximity tinggi (dense forest) akan menyulitkan transisi ke income group yang lebih tinggi. Sementara itu, Tiongkok mengalami kenaikan keunggulan

komparatif pada mesin dan elektronik yang kemudian mengindikasikan bahwa

Tiongkok juga “menyerap” keunggulan komparatif pada Jepang.

4Konsep product space mengacu pada Hidalgo et. al. (2007) yang dipetakan dengan product

space explorer (http://www.chidalgo.com/productspace/data.htm) dan Cytoscape

Sumber: Perhitungan peneliti dengan Cytoscape dan Product Space Explorer, sumber data ekspor dari WITS.

Gambar 20. Product Space Indonesia Tahun 2000 dan 2013

Tabel 6. Perubahan Product Space pada Beberapa Negara Lain

Negara Perubahan Product Space (2013 vs 2000)

Indonesia Garmen, mesin, dan elektronik turun

Jepang Mesin dan Elektronik turun

Thailand Penurunan garmen dan tekstil, namun machinery naik

Malaysia Penurunan furniture

Tiongkok Machinery dan Electronics naik

Sumber: Perhitungan peneliti dengan Cytoscape dan Product Space Explorer, sumber data ekspor dari WITS.

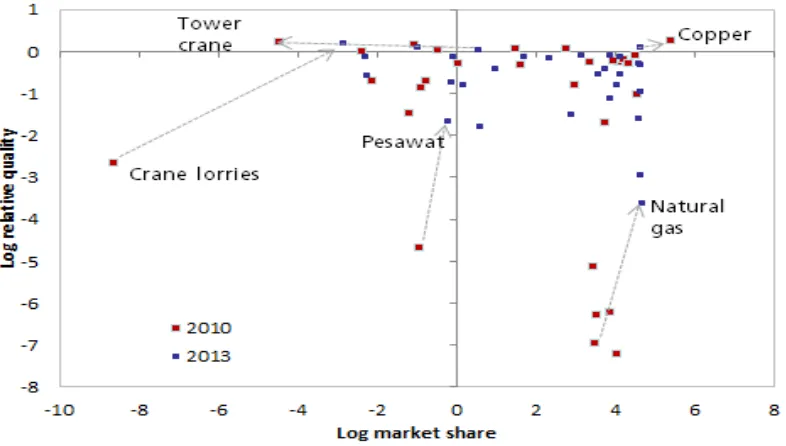

Beberapa produk terindikasi masih berkualitas baik dibandingkan peers. Produk dengan kualitas yang kompetitif sekaligus bernilai tinggi adalah alat berat.

Pada komoditas penyumbang nilai ekspor tertinggi, relative quality5 dari produk

Indonesia yang tertinggi (dibandingkan peers) adalah copper, natural rubber, tin, gold, dan chemical wood pulp. Pada komoditas dengan unit price tertinggi, relative

quality dari produk Indonesia yang tertinggi (dibandingkan peers) adalah crane lorries, lifting machinery, dan tower cranes.

Lebih lanjut, pada gambar dibawah, dapat diketahui produk ekspor dengan

pangsa pasar tinggi, tetapi kualitas rendah, yaitu natural gas dan nickel. Copper mempunyai pangsa pasar tinggi dengan kualitas tinggi. Selain itu, produk yang

mempunyai pangsa pasar rendah, tetapi kualitas tinggi adalah crane lorries dan lifting machinery. Lebih lanjut, antara tahun 2010 ke 2013 terdapat peningkatan pangsa pasar dan kualitas pada crane lorries, pesawat, dan natural gas. Sementara

itu, terdapat penurunan pangsa pasar pada tower crane.

Sumber: Perhitungan peneliti; sumber data ekspor dari WITS.

Gambar 21. Posisi Pangsa Pasar dan Relative Quality Produk Ekspor

4.1.1.4 Sustainability Margin

Kemampuan untuk mempertahankan hubungan perdagangan merupakan

suatu ukuran perekonomian yang berkembang dengan baik (well developed

economy). Ada tiga indikator yang digunakan untuk mengevaluasi durasi dan ketahanan hubungan produk-partner serta menjelaskan faktor–faktor yang

memengaruhi product birth dan extinction.

Export Duration yang mengukur tingkat kelangsungan hidup selama periode tahun dari hubungan produk baru-pasar dengan nilai minimal USD10.000. Selama

rentang waktu 10 tahun (tahun 2003–2013), pangsa kelangsungan hidup hubungan

produk baru-pasar yang bertahan di Indonesia adalah sebesar 61,2% dengan jumlah

Filipina dan Malaysia, tetapi lebih rendah dibandingkan Vietnam, Thailand,

Tiongkok, dan India (Gambar 22).

Sumber: WITS World Bank, diolah

Gambar 22. Durasi Ekspor

Perubahan pada arus ekspor dapat terjadi sepanjang dua margin yang

berbeda, yaitu intensif dan ekstensif. Intensive margin meliputi perubahan pada arus

perdagangan saat ini (existing) yang dapat dibagi lagi menjadi peningkatan,

penurunan, dan kepunahan (extinction). Extensive margin meliputi penambahan arus perdagangan baru yang mungkin terjadi karena pengenalan produk baru

(introduction of a new product), masuk ke pasar baru (entry into new market), atau

diversifikasi produk dengan mitra dagang saat ini. Indikator decomposition of export

growth along margins of trade mendekomposisi semua pertumbuhan perdagangan menjadi salah satu dari tujuh kategori eksklusif sesuai dengan margin tersebut.

Suatu negara yang sudah mengekspor ke berbagai pasar dan telah sangat

terdiversifikasi portofolio ekspornya mungkin memiliki potensi terbatas untuk

ekspansi pada extensive margin. Bahkan, untuk negara–negara berkembang, extensive margin umumnya menyumbang tidak lebih dari 20% pertumbuhan ekspor (Brenton dan Newfarmer, 2009). Sementara itu, bagi eksportir yang telah mature, pertumbuhan umumnya terjadi pada intensive margin.

Dari Error! Reference source not found. (Lampiran) dapat dilihat keenam negara

menghadapi tantangan persaingan yang kompetitif dalam produk dan pasar

tradisional dengan kerugian terjadi dalam intensive margin, termasuk punahnya hubungan produk–pasar. Dalam EM kinerja ekspor negara–negara tersebut tidak

menunjukkan pertumbuhan yang berarti, hanya sebagian kecil peningkatan pada

penjualan produk yang ada ke pasar baru. Indonesia relatif lebih baik dari Filipina

dilihat bahwa pertumbuhan Tiongkok relatif lebih baik karena IM tumbuh 105,04%

dan penurunan ekspor sebesar 4,97%. Dari dimensi EM, Vietnam tumbuh 2,73%,

lebih tinggi dibandingkan Indonesia sebesar 0,96%.

Indonesia Vietnam

Sumber: WITS World Bank, diolah

Gambar 23. Dekomposisi Pertumbuhan Ekspor tahun 2003

–

2013

Indikator export suspension and factor endowments mengidentifikasi aliran perdagangan yang bernilai paling sedikit 10.000 dolar AS yang menghilang sejak

tahun awal. Indikator itu dipilih untuk membandingkan faktor intensitas produk

tersebut terhadap faktor pendukung tertentu milik negara tersebut. Harapannya

adalah kematian produk lebih mungkin terjadi jika faktor intensitas suatu produk

berada jauh dari faktor pendukungnya. Jika titik faktor pendukung suatu negara

diwakili oleh perpotongan antara rata–rata intensitas modal manusia dan fisik,

dapat dilihat seberapa jauh atau seberapa dekat faktor intensitas ekspor dari titik

rata–rata faktor pendukungnya. Dari Gambar 24 terlihat bahwa ekspor Indonesia

pada tahun 2013 tidak begitu selaras dengan faktor pendukungnya. Hal itu

ditunjukkan jarak antara faktor intensitas ekspor dengan titik perpotongan faktor

pendukungnya yang cukup jauh. Berbeda halnya dengan Thailand, mayoritas

ekspor besarnya berada relatif lebih dekat dengan faktor pendukungnya. Hal itu

dapat mengindikasikan kelangsungan ekspor produk–produk di Thailand akan lebih

Sumber: WITS World Bank, diolah

Gambar 24. Export Relative to Endowment

–

Indonesia 2013

Sumber: WITS World Bank, diolah

Gambar 25. Export Relative to Endowment

–

Thailand 2013

4.1.2 Diagnostik Daya Saing

Indonesia memiliki permasalahan pada keempat dimensi daya saing dengan

isu terutama pada tenaga kerja (skill set), logistik, kebijakan, dan institusi domestik

yang tidak kondusif serta kurangnya dukungan market access dari sisi free trade agreement (FTA) dan non-tariff measures (NTMs). Hal itu juga ditemukan dari hasil FGD dengan pelaku usaha, faktor utama yang disebutkan adalah ketidakpastian

Tabel 7. Ringkasan Diagnostik Daya Saing

Tantangan Utama Ekspor Indonesia

Keterangan

Akses Pasar ↓↓ Didominasi oleh non-tariff measures dari negara maju. FTA Indonesia relatif tertinggal dibandingkan

negara kawasan.

Incentive Framework ↓↓ Kebijakan FDI Indonesia paling tertinggal dibandingkan peers. Dari sisi kebijakan dan institusi

domestik, kemudahan berusaha Indonesia terendah

di ASEAN dan menurun dalam 10 tahun terakhir.

Factors Condition ↓↓ Tenaga kerja khususnya pada skill set, kondisi logistik merupakan hambatan utama.

Trade and Invesment Facilitation

↓ Kendala utama dalam promosi ekspor dan investasi Indonesia adalah di bidang standar dan sertifikasi

yang belum memenuhi standar internasional dengan

promosi investasi dan ekspor yang tergolong lemah.

Keterangan:

↓ : Sedikit tertinggal dibandingkan peers ↓↓ : Tertinggal dibandingkan peers

4.1.2.1 Akses Pasar

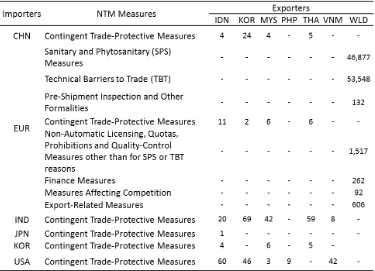

Hambatan terbesar dari segi akses pasar didominasi oleh non-tariff measures

yang banyak diterapkan oleh negara-negara maju yang merupakan tujuan ekspor.

Rendahnya tarif bea masuk di negara-negara maju seharusnya menjadi peluang

bagi peningkatan ekspor Indonesia. Namun, proteksi dari segi non-tariff measures,

seperti sanitary and phytosanitary (SBS) dan technical barriers (TBT) yang berlaku di beberapa negara maju dapat menjadi hambatan bagi eksportir dalam melakukan

Sumber: WITS World Bank, diolah

Gambar 26. Tarif Impor di Beberapa Negara

Rata–rata tarif bea masuk untuk barang impor yang diterapkan oleh

Indonesia berkisar antara 5%–10%. Negara–negara maju tujuan ekspor, seperti USA

dan Jepang menerapkan tarif bea masuk barang impor <5%. Amerika, Jepang,

Tiongkok, Korea, India, dan Eropa memberlakukan tarif bea masuk yang tinggi

untuk produk–produk pertanian, berkisar antara 5%–35%. Di Indonesia, tarif bea

masuk untuk produk pertanian relatif sama dengan produk–produk non-pertanian.

Beberapa negara di kawasan, seperti Thailand dan Vietnam memberlakukan tarif

bea masuk yang lebih tinggi untuk produk pertanian. Bilateral trade arrangement antara Indonesia dan beberapa negara tujuan ekspor menyebabkan produk–produk

Indonesia bisa mendapatkan tarif bea masuk yang lebih rendah. Jika dibandingkan

dengan negara–negara kawasan, tarif bea masuk yang berlaku di Indonesia dan

Filipina tergolong paling rendah, terutama untuk produk–produk impor dari negara–

negara Asia Tenggara. Eropa memberlakukan non-tariff measures yang cukup tinggi,

terutama dalam bentuk TBT dan SPS. Oleh karena itu, respon yang krusial adalah

Tabel 8. Daftar Non

–

Tariff Measures di Beberapa Negara

Sumber: WITS World Bank, diolah

Indonesia relatif tertinggal jika dibandingkan dengan negara peers dalam

menjajaki dan ikut serta dalam regional trade agreements (RTA) dengan negara– negara di luar ASEAN. Misalnya, Indonesia tidak mempunyai RTA dengan Eropa

atau AS, padahal negara–negara di kawasan tersebut mempunyai produk yang

bersifat komplementer dengan Indonesia. Sebagai salah satu implikasi, berdasarkan

hasil FGD dengan pelaku usaha, beberapa perusahaan asing lebih memilih

melakukan ekspansi ke Vietnam daripada ke Indonesia karena negara Vietnam

mempunyai keunggulan dalam hal akses pasar. Indonesia juga akan berisiko

terkena dampak negatif trade diversion atas RTA yang tidak diikuti.

4.1.2.2 Incentive Framework

Incentive framework merupakan salah satu determinan daya saing dari sisi suplai, yaitu kerangka insentif yang dihadapi pelaku usaha. Terdapat dua hal yang

dikupas, yaitu kebijakan perdagangan dan investasi serta kebijakan dan institusi

domestik. Dari sisi kebijakan perdagangan dan investasi, kebijakan FDI Indonesia

paling rendah dibandingkan peers (Gambar 27) karena hanya sektor pertambangan,

minyak dan gas, serta listrik dan perbankan yang keterbukaan terhadap investasi

asing lebih tinggi daripada rata–rata. Sementara itu, dari sisi kebijakan dan institusi

domestik, kemudahan berusaha Indonesia terendah di ASEAN dan jika

meskipun terjadi peningkatan dibandingkan tahun 2014 (peringkat 120). Beberapa

aspek jauh lebih rendah dari peers seperti starting a business, registering property,

enforcing contracts, dan paying taxes (Gambar 29).

Sumber: Doing Business, diolah Sumber: Doing Business, diolah

Gambar 27. Ease of Establishment

Index

Gambar 28. Ease of Doing

Business

Sumber: Doing Business, diolah

Gambar 29. Kemudahan Berusaha di Indonesia

4.1.2.3 Factor Conditions

Kondisi tenaga kerja, logistik, serta beberapa faktor lain yang kurang baik

menjadi hambatan keunggulan Indonesia dibandingkan dengan negara peers lainnya.

Untuk kondisi tenaga kerja, terdapat biaya yang tinggi. Upah minimum

kondisi negara maju. Upah minimum yang terlalu tinggi menyebabkan PHK serta

pemindahan pabrik ke provinsi dengan UMR lebih rendah. Biaya pemecatan juga

sangat tinggi dibandingkan peers, yaitu sekitar 50 kali gaji mingguan. Selain itu, terdapat beberapa implicit cost seperti banyaknya labor union yang menyulitkan proses negosiasi, banyaknya demonstrasi, serta meningkatnya risiko operasional.

Dari sisi skill, terdapat permasalahan yang lebih serius. World Bank (2014)

menyatakan bahwa (1) terdapat skill mismatch, 50% lulusan SMA/setara dan 15%

lulusan universitas bekerja di unskilled position; (2) 70% pengusaha manufaktur

mengatakan ‘sangat sulit’ untuk mengisi skilled positions; (3) hanya 5% pekerja yang

memperoleh on-the-job training formal. Lebih lanjut, hasil FGD mengindikasikan bahwa Indonesia membutuhkan medium dan high skilled workers pada tahun 2020.

MEA menyebabkan Indonesia akan mengalami shortage skilled labor.

Sumber: World Development Indicators, diolah Sumber: Global Competitiveness Index, WEF

Gambar 30. Upah Minimum dan

Produktivitas

Gambar 31. Biaya Pemecatan

Kondisi logistik memprihatinkan dan sangat menghambat perkembangan

daya saing. Walaupun data WDI menunjukkan bahwa Logistic Performance Index dan kondisi infrastruktur Indonesia sedikit meningkat, kondisinya masih lebih

rendah dibandingkan peers. Skor international shipments turun dan menempati peringkat terbawah. Lebih lanjut, waktu yang dibutuhkan untuk ekspor-impor

relatif lama dibandingkan negara peers, yang antara lain karena adanya hambatan

akses di darat dan proses bongkar muat di pelabuhan.

Beberapa masalah lain yang diketahui adalah (1) kecepatan, bandwidth,dan

harga internet broadband tidak kompetitif; (2) kurangnya sertifikasi internasional dan compliance atas produk ekspor dan proses industri; (3) kurangnya penggunaan

Sumber: Doing Business, World Bank Sumber: World Bank

Gambar 32. Upah Minimum dan

Produktivitas

Gambar 33. Logistic Performance

Index

Sumber: Ookla Net Index Sumber: Enterprise Surveys, World Bank

Gambar 34. Biaya Bulanan Internet

Gambar 35. Persentase

Perusahaan dengan Lisensi

Teknologi Asing

4.1.2.4 Trade Promotion Infrastructure

Infrastruktur promosi perdagangan meliputi berbagai intervensi Pemerintah

untuk mengatasi kegagalan pasar (tantangan koordinasi dan informasi asimetrik)

dan kegagalan Pemerintah yang membatasi partisipasi dan kinerja ekspor, termasuk

promosi ekspor tradisional dan Kawasan Ekonomi Khusus (KEK), lembaga

koordinasi industri, standar dan sertifikasi, serta inovasi.

Kendala utama dalam promosi ekspor dan investasi Indonesia adalah di

bidang standar dan sertifikasi. Meskipun banyak hal yang dapat dilakukan untuk

meningkatkan hal tersebut dari perspektif kelembagaan, masalah yang timbul lebih

banyak dari rendahnya tingkat kecanggihan industri/perusahaan Indonesia, yang

pada gilirannya terkait dengan salah satu tantangan daya saing fundamental, yaitu

inovasi.

Tantangan utama untuk meningkatkan daya saing kualitas produk ekspor Indonesia adalah mampu memberikan standar internasional (bahkan mempunyai sertifikasi untuk membuktikannya).

Berdasarkan data pada Sumber: WDI, diolah

Gambar 36

, hanya 3% perusahaan Indonesia yang memiliki sertifikasiberkualitas internasional, jauh tertinggal dengan negara kawasan lainnya.

Kebanyakan standar teknis penting diberlakukan oleh pembeli internasional

atau mitra dagang agar para eksportir memenuhi standar tersebut sehingga

dapat berlanjut dengan pemberian kontrak. Sebagian besar perusahaan industri

Indonesia sudah memenuhi standar nasional, tetapi belum dapat memenuhi

standar internasional. Kendala utamanya adalah masalah besarnya biaya

sertifikasi standar internasional dan implikasinya terhadap daya saing.

Sertifikasi ternyata meningkatkan biaya produksi, sementara biaya tersebut

sukar untuk ditransmisikan ke konsumen.

Selain itu, masih lemahnya infrastruktur standardisasi Indonesia juga

menjadi penyebab kurang kompetitifnya produk ekspor Indonesia. Banyak

laboratorium penguji di Indonesia tidak mendapat pengakuan internasional

sehingga memengaruhi proses sertifikasi dan pemenuhan standar yang

dibutuhkan oleh pembeli internasional. Daya saing eksportir Indonesia juga

ditentukan oleh rezim standar nasional. Rezim standar nasional yang lemah

ditambah dengan kurangnya monitoring dan penegakan peraturan berkontribusi

pada terjadinya kompetisi kualitas rendah pada pasar domestik.

Sumber: WDI, diolah

Gambar 36. Internationally

–

Recognized Quality Certification

b. Inovasi

Industri di Indonesia perlu terus meningkatkan kualitas produk dan daya

mencapai hal tersebut bergantung pada kapasitas inovasi dari sektor industri

masing–masing. Sumber: WDI, diolah

Gambar 37

dan Sumber: World Economic Forum GCI, diolahGambar 38

menunjukkan kesenjangan (gap) yang terjadi pada kapasitasinovasi Indonesia, baik pada tingkat nasional maupun perusahaan. Alokasi

anggaran untuk riset dan penelitian di Indonesia lebih rendah jika dibandingkan

dengan negara ASEAN lainnya. Kebanyakan industri di Indonesia masih

mengandalkan pembeli internasional untuk memberikan persyaratan spesifikasi

desain dan teknik sehingga hanya memproduksi sesuai dengan spesifikasi. Hal

itu membatasi kemampuan potensial sektor industri untuk dapat menciptakan

inovasi dan bergabung pada Global Production Networks (GPN). Bahkan, proses

replikasi produk pun tidak selamanya berhasil dilakukan oleh industri di

Indonesia karena persyaratan presisi yang begitu ketat dan rendahnya toleransi

yang diperbolehkan. Kurangnya perhatian terhadap kualitas dan desain

berhubungan erat dengan rendahnya tingkat kecanggihan suatu perusahaan.

Banyak perusahaan yang telah berdiri sejak tahun 1980-an merasa telah

nyaman dan tidak merasa perlu mengambil risiko untuk mendorong inovasi

desain industri. Walaupun demikian, berdasarkan informasi dari pelaku usaha,

hanya sedikit industri yang mulai melakukan inovasi dengan mendesain

beberapa produk untuk pasar domestik dan juga mulai bergabung dalam Global

Value Chain (GVC).

Sumber: WDI, diolah

Gambar 37. Pengeluaran R&D (%

PDB)

Sumber: World Economic Forum GCI, diolah

Gambar 38. Kualitas dari

Lembaga Riset

Pada tingkat perusahaan, investasi pada riset dan pengembangan masih

tergolong rendah. Institusi atau lembaga untuk mendukung pengembangan

3.7