1

Disusun Oleh : Prihatiningsih

D0106081

S K R I P S I

Disusun Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Fakultas Ilmu Sosial dan Ilmu Politik

Jurusan Ilmu Administrasi

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SEBELAS MARET

BAB I PENDAHULUAN

1. Latar Belakang Masalah

Pada era otonomi daerah sekarang ini, pemerintah daerah harus

mempunyai sumber keuangan yang memadai untuk membiayai

penyelenggaraan pembangunan didaerahnya masing-masing. Salah satu

perwujudan dari konsep ini dituangkan dalam Undang-Undang Nomor 22

Tahun 1999 tentang Pemerintahan Daerah pasal 79. Dalam pasal ini

disebutkan bahwa salah satu sumber Pendapatan Asli Daerah (PAD) adalah

hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan.

Peranan perusahaan daerah atau Badan Usaha Milik Daerah (BUMD)

diwujudkan dalam bentuk pembagian laba yang disetorkan kepada pemerintah

daerah yang bersangkutan, dan dimasukkan dalam Anggaran Pendapatan dan

Belanja Daerah (APBD) sebagai sumber pembiayaan bagi kegiatan

pembangunan di daerah. Akan tetapi, BUMD sebagai salah satu komponen

terpenting bagi pemasukan PAD nampaknya belum memberikan pengaruh

yang berarti terhadap peningkatan PAD. Bahkan, ada indikasi bahwa BUMD

selama ini hanya membebani pemerintah daerah dengan berbagai subsidi

terselubung dan biaya semu, sehingga BUMD tidak mempunyai kemandirian

Salah satu BUMD yang mempunyai peranan besar dalam meningkatkan

PAD adalah Perusahaan Daerah Air Minum (PDAM). PDAM adalah

perusahaan yang didirikan untuk memenuhi kebutuhan akan air bersih guna

menunjang perkembangan ekonomi dan derajat kesehatan penduduk. Untuk

mendukung peningkatan PAD maka tugas utama PDAM dalam melaksanakan

pembangunan daerah adalah sebagai alat dan sarana sebagaimana tertuang

dalam pasal 79 Undang-Undang Nomor 22 Tahun 1999.

Sebagai tindak lanjut dari Undang-Undang Nomor 22 Tahun 1999 maka

Pemerintah Kota Surakarta mengeluarkan Peraturan Daerah Nomor 1 Tahun

2004 sebagai perubahan dari Peraturan Kotamadya Daerah Tingkat II

Surakarta Nomor 3 tahun 1977 tentang Pendirian PDAM Kotamadya

Surakarta. Dalam pasal 5 Perda Nomor 1 tahun 2004 disebutkan bahwa tujuan

PDAM Kota Surakarta ialah turut serta melaksanakan pembangunan daerah

dan pembangunan ekonomi nasional umumnya dalam rangka meningkatkan

kesejahteraan dan memenuhi kebutuhan masyarakat serta ketenagakerjaan

dalam perusahaan menuju masyarakat adil dan makmur berdasarkan Pancasila

dan UUD 1945.

PDAM Kota Surakarta adalah perusahaan milik Pemerintah Kota

Surakarta yang merupakan alat kelengkapan otonomi daerah atau unsur

pelaksana daerah untuk mengatur penggunaan dan menyelenggarakan

penyediaan air minum dan pengelolaan limbah. Oleh karena itu, PDAM Kota

merupakan satu kesatuan sistem yang terpadu, serasi dan berkesinambungan

dalam koordinasi yang efektif dan efisien. Hal ini dikarenakan PDAM Kota

Surakarta diselenggarakan atas dasar asas ekonomi perusahaan dalam

kesatuan sistem pembinaan ekonomi Indonesia berdasarkan Pancasila dan

UUD 1945 yang menjamin kelangsungan Demokrasi Ekonomi yang berfungsi

sebagai sarana atau alat untuk meningkatkan kesejahteraan masyarakat yang

mencakup aspek sosial, kesehatan dan pelayanan umum dengan tidak

meninggalkan sasaran dan tujuan serta pola pikir prinsip-prinsip ekonomi

yang ada pada setiap perusahaan pada umumnya yaitu mencari keuntungan.

PDAM merupakan perusahaan yang bersifat profit motive dan public

service oriented, hal ini menyebabkan PDAM harus berusaha keras agar

pelayanan pada masyarakat dapat maksimal dan PDAM juga dapat

memperoleh keuntungan guna operasional perusahaan dan peningkatan

pendapatan daerah. Selain posisi PDAM sebagai BUMD yang profit motive

dan public service oriented, PDAM juga merupakan perusahaan monopoli

yang memonopoli pelayanan penyediaan air bersih untuk masyarakat. Hampir

60% masyarakat Indonesia terutama masyarakat Kota Surakarta

menggantungkan kebutuhan air bersihnya kepada PDAM. Oleh karena itu,

PDAM Kota Surakarta sebagai salah satu infrastruktur kota Surakarta, telah

melakukan berbagai upaya dalam meningkatkan kinerjanya. Berbagai upaya

baik financial maupun non financial telah dilakukan guna memberikan

harapan peningkatan kinerja yang optimal bagi PDAM dapat terpenuhi.

Bahkan, pada tahun 2007 Walikota Surakarta secara terbuka menyatakan di

media masa, akan menjadikan kinerja PDAM terutama manajemennya

meningkat 10 kali lipat dari kondisi saat itu dalam jangka waktu dua tahun.

Oleh karena itu, seharusnya sekarang ini kinerja PDAM sudah meningkat

sepuluh kali lipat dari tahun sebelumnya, terutama dilihat dari masalah

financial dan non financial (Solopos, 27 November 2007).

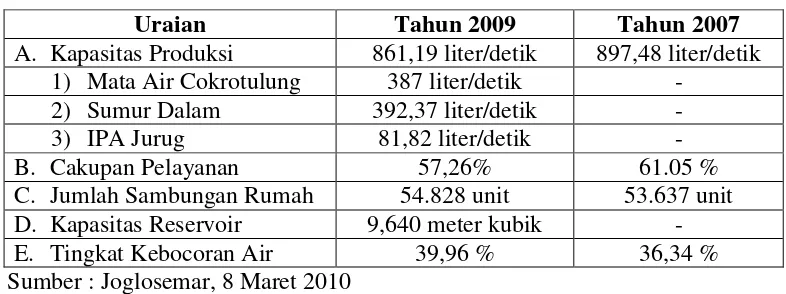

Secara umum dari segi financial dapat digambarkan jika kondisi PDAM

Kota Surakarta pada saat itu kurang begitu baik, PDAM Kota Surakarta masih

menyisakan hutang sekitar 60 milyar (Gatra, 13 Agustus 2008). Sedangkan,

dari segi non financial, kondisi operasional PDAM Kota Surakarta mengalami

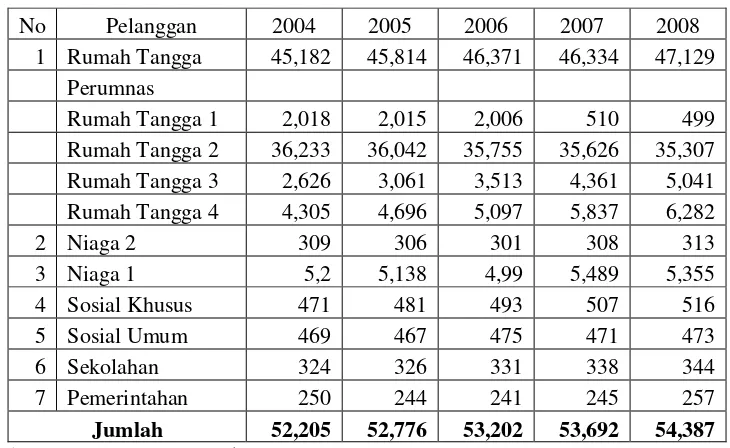

perkembangan signifikan, jumlah pelanggan sudah mencapai 54.828

sambungan rumah diantaranya 469 berupa hydrant umum. Kondisi

operasional terakhir pada tahun 2007 lebih jelas dipaparkan dalam tabel 1

sebagai berikut :

Tabel 1

Kondisi Operasional PDAM

Uraian Tahun 2007

A. Kapasitas Produksi 897,48 liter/detik

B. Cakupan Pelayanan 61.05 %

C. Jumlah Sambungan Rumah 53.637 unit

D. Produksi Air 26.078 m3

E. Tingkat Kebocoran Air 36,34 %

F. Penjualan air 16.488 m3

Sebagai tambahan dari kondisi operasional diatas, perlu dikemukakan

bahwa sebagaian produksi air perusahaan berasal dari luar Kota Surakarta

(Mata Air Cokrotulung Kabupaten Klaten), lebih dari 45% pipa transmisi dan

distribusi telah berumur di atas 15 tahun, serta jumlah Water Meter yang telah

diganti atau ditera kurang dari 10%.

Dengan kondisi financial dan non financial yang digambarkan dengan

kondisi operasional diatas, maka diperlukan komitmen dan upaya perbaikan

oleh seluruh komponen perusahaan agar tercipta kinerja yang lebih baik.

PDAM Kota Surakarta sebagai perusahaan yang bergerak dalam bidang jasa

pelayanan umum, dituntut harus lebih tertib dan teliti baik dari segi

administrasi pelayanan maupun segi teknis pelayanan untuk mengimbangi

semakin bertambahnya jumlah pelanggan dari waktu ke waktu seiring dengan

perkembangan PDAM Kota Surakarta dengan segala permasalahannya yang

sangat komplek. Sebagai langkah nyata dari upaya peningkatan kinerja

kondisi financial dan non financial, perusahaan telah melakukan upaya

pengembangan usaha. Dari segi financial, guna mengurangi beban hutang,

PDAM telah merencanakan strategi perolehan dana dari berbagai sumber yaitu

pengelolaan revenue, perbaikan struktur tarif dan sumber dana dari

pemerintah. Sedangkan, kondisi operasional dikembangkan antara lain dengan

optimalisasi dan uprating IPA Jurug, redeveloping sumur dalam, pembuatan

IPA Jebres dan rehab asbes, pembuatan IPA Semanggi, pembuatan IPA

Selain itu, PDAM juga bertekad untuk memberikan layanan air minum

dan air limbah secara berkesinambungan dengan mengutamakan kepuasan

pelanggan. Misi ini terus diupayakan dengan merencanakan beberapa langkah

pengembangan. Salah satunya yakni dengan meningkatkan cakupan

pelayanan. Hal ini diupayakan dengan menambah kapasitas produksi yang

sudah ada. Direncanakan di tahun 2012 akan mencapai optimalisasi IPA Jurug

hingga mencapai 150 liter/detik. Disamping itu juga dengan merevitalisasi tiga

hingga empat sumur dalam. Tingginya angka kehilangan air juga menjadi

persoalan, karenanya terus diupayakan untuk ditekan. Ditargetkan di tahun

2012 tingkat kehilangan air turun menjadi 21,7% (Sumber: Bussiness Plan

PDAM Kota Surakarta 2009-2013).

Terlepas dari upaya-upaya yang dilakukan PDAM tersebut, sebagai

perusahaan monopoli, terkadang timbul persepsi pada sebagian besar

masyarakat bahwa kinerja PDAM rawan kurang optimal dalam

memperhatikan kualitas pelayanan dalam menyediakan air di daerah

pelayanannya. Untuk menghilangkan persepsi tersebut, diperlukan suatu

pengukuran kinerja yang dapat dijadikan evaluasi dalam pelaksanaan kegiatan

perusahaan sehingga dapat dijadikan bahan untuk mengetahui gambaran

kinerja PDAM secara berkala yang digunakan sebagai bahan untuk

menetapkan kebijakan dalam rangka peningkatan kualitas pelayanan publik

selanjutnya, sesuai dengan Kepmendagri nomor 47 tahun 1999 tentang

Menurut Kepmendagri nomor 47 tahun 1999, kinerja PDAM adalah

tingkat keberhasilan pengelolaan PDAM dalam satu tahun buku tertentu.

Mengingat kedudukan PDAM sangat vital dalam pelayanan kebutuhan air

bersih, maka pengelolaan PDAM saat ini membutuhkan suatu kajian yang

sangat mendalam baik mengenai kualitas pelayanan air bersih maupun

bagaimana upaya PDAM dalam memenuhi kebutuhan masyarakat akan air.

Baik atau tidaknya pengelolaan PDAM dapat diukur dan dilihat dari

bagaimana kinerja yang dihasilkan. Kendati sesungguhnya belum diketahui

dan dipahami secara benar apa yang dimaksud kinerja, bagaimana ukuran

(parameter) kinerja dan bagaimana upaya meningkatkan kinerja, tetapi kinerja

menjadi konsep yang sangat penting dalam pengembangan perusahaan.

Kinerja perusahaan dapat dilihat dari bagaimana tingkat keberhasilan

pengelolaan perusahaan dalam satu tahun buku tertentu. Penilaian tingkat

kinerja suatu perusahaan sangat diperlukan karena tingkat kinerja dapat

memberikan gambaran prestasi yang telah dicapai oleh suatu perusahaan

dalam suatu periode tertentu. Oleh karena itu, untuk menilai kinerja

perusahaan, perusahaan perlu mengkaitkannya dengan kinerja keuangan

komulatif dan ekonomi (Widodo, 2008).

Kinerja PDAM selama ini diukur menggunakan pengukuran kinerja

tradisional dari aspek financial saja, padahal seperti yang telah diketahui,

output PDAM umumnya bersifat intangible dan indirect, sehingga hal ini

yang hanya memperhatikan ukuran keuangan saja. Pengukuran kinerja

berdasarkan financial perspective saja tidak mampu menginformasikan

upaya-upaya apa yang harus diambil saat dan di masa yang akan datang untuk

meningkatkan kinerja organisasi. Di samping itu, sistem pengukuran kinerja

dari segi financial dianggap tidak mampu mengukur aset tidak berwujud yang

dimiliki oleh organisasi seperti sumber daya manusia, kepuasan pelanggan,

kesetiaan pelanggan, dan asset tidak berwujud lainnya.

Souissi berpendapat bahwa :

“Traditional, financially based performance measures were, at best, unable to cope with the requirements of the new environment, they argue that these financial measures are too late and too aggregate to be of use to managers. They further argue that these financial measures were misleading by distracting managers away from real problems. Non-financial measures such as customer satisfaction, quality of products, delivery time, low inventory, flexibility etc., are forward looking measures that can help managers take corrective actions on time (Secara tradisional, pegukuran kinerja berdasarkan keuangan tidak dapat mengatasi dengan kebutuhan lingkungan baru, mereka berpendapat jika pengukuran keuangan sangat lambat dan terlalu banyak jumlah yang digunakan manajer. Mereka lebih lanjut berpendapat jika pengukuran keuangan menyesatkan dengan membingungkan manajer jauh dari masalah sebenarnya. Pengukuran non financial seperti kepuasan pelanggan, kulaitas produk, waktu pengiriman, invetaris rendah, fleksibilitas dll. Dapat emmbantu manajer untuk melakukan secara tepat waktu)” (Souissi,2008:83).

Secara metodologis agar kinerja sektor publik baik, maka diperlukan

sistem pengukuran kinerja yang handal. Untuk memiliki sistem kinerja handal

dan berkualitas, maka diperlukan pengembangan ukuran kinerja yang tidak

hanya mengandalkan pada ukuran keuangan saja tetapi juga memperhatikan

didasarkan pada konsep keseimbangan antara aspek financial dan non

financial, atau disebut dengan istilah Balanced Performance Measurement.

Pengukuran menggunakan metode ini mengukur aspek financial dan non

financial secara seimbang untuk mengetahui kinerja perusahaan dari berbagai

aspek yaitu keuangan, sumber daya manusia, pelayanan yang diberikan serta

kepuasan pelanggan atas pelayanan yang diberikan.

Berdasarkan pemaparan data-data dan informasi tentang diatas, maka

dalam skripsi ini penulis akan menggambarkan bagaimanakah kinerja PDAM

Kota Surakarta berdasarkan Balanced Performance Measurement yaitu

melihat kinerja perusahaan dari aspek financial dan non-financial. Penelitian

ini merupakan penelitian deskriptif kualitatif yang bermaksud memberikan

gambaran secara sistematis, faktual dan akurat mengenai fakta-fakta tentang

kinerja PDAM Kota Surakarta.

2. Rumusan Masalah

Dari pemaparan latar belakang permasalahan diatas dirumuskan masalah

yaitu: bagaimanakah kinerja PDAM Kota Surakarta berdasarkan Balanced

3. Tujuan Penelitian

Berkaitan dengan rumusan masalah yang dikemukakan sebelumnya, maka

tujuan yang hendak dicapai dari penulisan skripsi ini antara lain :

1) Tujuan Operasional

Penelitian ini mempunyai tujuan untuk menggambarkan kinerja PDAM

Kota Surakarta menggunakan Balanced Performance Measurement

2) Tujuan Fungsional

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak,

sebagai bahan pemikiran dan acuan dalam melakukan penelitian lanjutan

terkait kinerja PDAM Kota Surakarta

4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

berikut:

1. Dapat digunakan sebagai perbendaharaan penelitian deskriptif yang dapat

menggambarkan kinerja PDAM Kota Surakarta

2. Dengan penelitian ini dapat dirumuskan kebijakan-kebijakan lebih lanjut

untuk memperbaiki kinerja PDAM Kota Surakarta dalam melayani

pemenuhan kebutuhan air di Kota Surakarta

3. Dapat menambah wawasan dan pengetahuan bagi peneliti, pembaca dan

pihak-pihak yang terkait tentang gambaran kinerja PDAM Kota Surakarta

BAB II

TINJAUAN PUSTAKA

A. Kinerja

a) Pengertian Kinerja

Kinerja berasal dari akar kata ”performance”, yang mempunyai

tiga arti yaitu prestasi, pertunjukan dan pelaksanaan tugas (Ruky,

2002:14). Sedangkan sebagai kata benda kinerja sebagai mengandung

arti thing done yaitu suatu hasil yang telah dikerjakan, melakukan suatu

kegiatan dan menyempurnakannya sesuai dengan tanggungjawabnya

dengan hasil seperti yang diharapkan.

Kinerja oleh Lembaga Administrasi Negara dalam Joko Widodo

(2001:60) diartikan sebagai gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan

sasaran, tujuan, misi, visi, organisasi.

Bernadin dan Rusel dalam Ruky (2002:15) memberikan definisi

tentang kinerja sebagai berikut :

”Performance is definied as the record of outcomes produced on a specified job function or activity during a specified time periode

(prestasi adalah catatan dari hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan dalam kurun waktu tertentu)”

Sementara itu, Okley dalam Mahmudi (2005:6) mengatakan

melakukan pekerjaan, dalam hal ini meliputi hasil yang dicapai kerja

tersebut. Rogers dalam buku yang sama juga mengatakan bahwa kinerja

mestinya didefinisikan sebagai hasil kerja sendiri (outcomes of work),

karena hasil kerja memberikan keterkaita yang kuat terhadap

tujuan-tujuan strategik organisasi, kepuasan pelanggan dan kontribusi ekonomi.

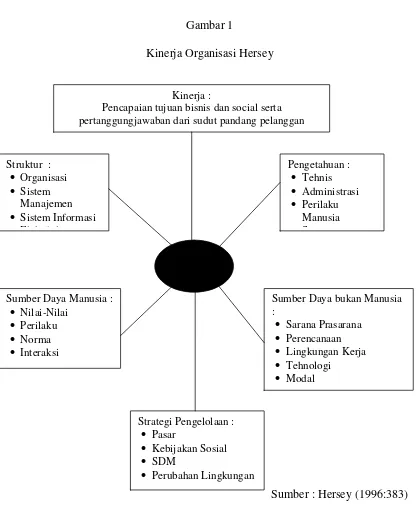

Sedangkan Hersey (1996:383) mengemukakan bahwa :

”Performance is achieving or supassing business and social objectives and responsibilities from the perspective of the judging party”

Menurut Hersey, sebuah model dari kinerja organisasi dapat

Gambar 1

Kinerja Organisasi Hersey

Sumber : Hersey (1996:383)

Dalam gambar tersebut dijelaskan bahwa kinerja organisasi

dapat dijabarkan dalam beberapa aspek yaitu (1) Struktur organisasi

sebagai hubungan interval yang terkait dengan fungsi menjalankan

Kinerja :

aktivitas organisasi; (2) Pengetahuan tentang masalah tehnis,

administrasi dan sistem; (3) Sumber Daya Manusia, yang berkaitan

dengan kualitas karyawan untuk bekerja dan berkarya secara optimal; (4)

Sumber Daya bukan Manusia yang meliputi sarana prasarana,

perencanaan, lingkungan kerja, tehnologi dan modal; (5) Strategi

pengelolaan baik pasaran, kebijakan maupun SDM-nya.

Dari beberapa pendapat diatas dapat disimpulkan bahwa kinerja

adalah hasil yang dicapai oleh seseorang atau organisasi menurut ukuran

yang berlaku untuk melaksanakan pekerjaan atas kecakapan,

pengalaman, kesungguhan dan waktu sesuai wewenang dan tanggung

jawab masing-masing sebagai upaya untuk mencapai tujuan organisasi

yang bersangkutan secara legal, tidak melanggar hukum dan sesuai

dengan moral dan etika.

b) Pengukuran kinerja

Pengukuran kinerja adalah hal yang sangat penting karena

dengan melakukan pengukuran terhadap kinerja maka upaya untuk

memperbaiki kinerja dapat dilakukan dengan lebih terarah dan

sistematis. Pengukuran kinerja digunakan sebagai dasar untuk

melakukan menilai sukses dan tidaknya suatu organisasi, program dan

pengembangan karyawan, kepuasan karyawan, keputusan kompensasi

dan ketrampilan berkomunikasi (Furtwengler,2000:1)

Untuk organisasi pelayanan publik, informasi mengenai kinerja

tentu sangat berguna untuk menilai seberapa jauh pelayanan yang

diberikan oleh organisasi itu dalam memenuhi harapan dan memuaskan

pengguna jasa. Informasi mengenai kinerja juga penting untuk

menciptakan tekanan bagi para pejabat penyelenggara pelayanan untuk

melakukan perubahan-perubahan dalam organisasi. Dengan adanya

informasi mengenai kinerja, maka bencmarking dengan mudah bisa

dilakukan dan dorongan untuk memperbaiki kinerja bisa diciptakan.

(Dwiyanto, 2006).

Flyer berpendapat bahwa :

pengukuran kinerja adalah : (1) Menentukan apa yang diukur; (2) Bagaimana cara mengukurnya; (3) Menginterpretasikan data; (4) Mengkomunikasikan hasil) ” (Flyer, 2009:480).

Bruijn (2002) mengemukakan bahwa pengukuran kinerja

memiliki beberapa fungsi antara lain : (1) Transparency (Transparansi),

an organization can make clear what products it supplies, andby means

of an input-output analysis the costs involved; (2) Learning

(Pembelajaran), an organization takes a step further when it uses

performance measurement to learn. The transparency created may

teach an organization what it does well and where improvements are

possible; (3) Appraising (penghargaan), a performance-based appraisal

can be given of the functioning of an organization. (4) Sanctioning

(sanksi), appraisal may be followed by a positive sanction if

performance is good or by a negative sanction if performance is

insufficient.

Dalam melakukan pengukuran terhadap kinerja diperlukan

indikator-indikator yang mampu menggambarkan kinerja perusahaan

tersebut secara umum. Lembaga Administrasi Negara dalam Yuliani

(2004:29) menjelaskan indikator kinerja organisasi adalah ukuran

kuantitatif dan ukuran kualitatif yang menggambarkan tingkat

pencapaian sasaran atau tujuan yang telah ditetapkan dengan

memperhitungkan elemen-elemen indikator yang meliputi (1) Aspek

Kepuasan Pegawai; (5) Kepuasan Komunitas dan Stakeholder; (6)

Waktu yang dapat dijabarkan sebagai berikut :

1) Aspek financial

Meliputi anggaran rutin dan pembangunan dari suatu instansi

pemerintah. Karena aspek finansial dapat dianalogikan sebagai

aliran darah dalam tubuh manusia, maka aspek finansial merupakan

aspek penting yang perlu diperhatikan dalam pengukuran kinerja.

2) Kepuasan Pelanggan

Dimana dalam globalisasi perdagangan, peran dan posisi pelanggan

sangat krusial dalam penentuan strategi perusahaan. Hal serupa

juga terjadi pada instansi pemerintah. Dituntut untuk secara

terus-menerus memberikan pelayanan yang berkualitas prima. Untuk itu,

pengukuran kinerja perlu didesain sedemikian rupa sehingga

pimpinan dapat memperoleh informasi yang relevan mengenai

tingkat kepuasan pelanggan.

3) Operasi bisnis internal

Dimana informasi operasi bisnis internal diperlukan untuk

memastikan bahwa seluruh kegiatan instansi pemerintah sudah

in-concert (seirama) untuk mencapai tujuan dan sasaran organisasi

seperti yang tercantum dalam rencana strategis. Di samping itu,

perbaikan secara terus-menerus atas efisiensi dan efektivitas

operasi perusahaan.

4) Kepuasan pegawai

Dalam setiap organisasi, pegawai merupakan aset yang harus

dikelola dengan baik. Apalagi dalam perusahaan yang banyak

melakukan inovasi, peran strategis pegawai sungguh sangat nyata.

Hal serupa juga terjadi pada instansi pemerintah. Apabila pegawai

tidak terkelola dengan baik, maka kehancuran instansi pemerintah

akan sangat sulit dicegah. Kepuasan pegawai terlihat dari semangat

kerja, komitmen pada visi dan misi organisasi serta rasa ingin

memiliki organisasi

5) Kepuasan komunitas dan stakeholders

Melihat seberapa jauh kepuasan para stakeholders, dimana instansi

pemerintah tidak beroperasi in vacuum, artinya kegiatan instansi

pemerintah berinteraksi dengan berbagai pihak yang menaruh

kepentingan terhadap keberadaannya. Untuk itu, informasi dari

pengukuran kinerja perlu didesain untuk mengakomodasi kepuasan

para stakeholder.

6) Waktu

Ukuran waktu juga merupakan variable yang perlu diperhatikan

dalam desain pengukuran kinerja. Betapa sering kita membutuhkan

lambat diterima. Sebaliknya, informasi yang ada sering sudah

relevan atau kadaluarsa.

Dari uraian diatas dapat disimpulkan jika penilaian kinerja

merupakan suatu usaha dari perusahaan untuk mengevaluasi serta

memperbaiki kinerjanya dalam kurun waktu tertentu dengan

memperhatikan beberapa indikator yaitu (1) Aspek financial; (2)

Kepuasan Pelanggan; (3) Operasi Bisnis Internal; (4) Kepuasan Pegawai;

(5) Kepuasan Komunitas dan Stakeholder; (6) Waktu

B. Konsepsi Balanced Scorecard

Balanced scorecard secara singkat adalah suatu sistem manajemen

untuk mengelola implementasi strategi, mengukur kinerja secara utuh,

mengkomunikasikan visi, strategi dan sasaran kepada stakeholders. Kata

balanced dalam balanced scorecard merujuk pada konsep keseimbangan

antara berbagai perspektif, jangka waktu (pendek dan panjang), lingkup

perhatian (intern dan ekstern). Kata scorecard mengacu pada rencana

kinerja organisasi dan bagian-bagiannya serta ukurannya secara kuantitatif.

Ba’abaad menyatakan bahwa :

kinerja manajemen yang memulai konsep untuk pengukuran baik aktivitas skala kecil maupun besar sesuai dengan visi dan strategi. Dengan focus yang tidak hanya keuangan tetapi juga operasional, pemasaran dan perkembangan input, BSC membantu menyediakan pandangan bisnis yang komprehensif dan membantu organisasi bertindak sesuai ketertarikan mereka)” (Ba’abaad,2009:39).

Sedangkan Flyer mengatakan bahwa :

“The Balanced Scorecard is a very popular way to incorporate a range of indicators to produce a more rounded picture of performance and ensure that different stakeholders’ views are incorporated and reflected in the performance management system. There is evidence to suggest that nearly 40 per cent of 100 companies are using this technique (Balaned Scorecard adalah sebuah cara popular untuk memasukkan indicator untuk menghasilkan gambaran dari kinerja dan terjadi perbedaan pandangan dalam memasukkan dan merelaksikan kinerja system manajemen. Fakta menayatkan jika 40% dari 100 perusahaan menggunakan teknik ini” ( (Flyer, 2009:482).

Balanced scorecard memberi manfaat bagi organisasi dalam

beberapa cara antara lain : (a) menjelaskan visi organisasi; (b)

menyelaraskan organisasi untuk mencapai visi itu; (c) mengintegrasikan

perencanaan strategis dan alokasi sumber daya; (d) meningkatkan

efektivitas manajemen dengan menyediakan informasi yang tepat untuk

mengarahkan perubahan.

Penggunaan balanced scorecard dalam konteks perusahaan

memungkinkan perusahaan untuk mengevaluasi strategi berdasarkan

empat perspektif yakni kinerja keuangan, pengetahuan konsumen, proses

bisnis internal, serta pembelajaran dan pertumbuhan untuk menghasilkan

ganda dan berjangka panjang, mengem-bangkan sumber daya manusia

yang produktif dan berkomitmen, mewujudkan produk dan jasa yang

mampu menghasilkan value terbaik bagi customer atau pelanggan.

Dari berbagai pendapat diatas dengan penekanan pada balance atau

keseimbangan pada balanced scorecard, dapat ditarik kesimpulan bahwa

ada empat perspektif untuk mengukur kinerja suatu perusahaan yaitu : (1)

Perspektif pelanggan (melayani pelanggan), manajer harus mengetahui

apakah pelayanan yang diberikan betul-betul memenuhi kebutuhan

masyarakat; (2) Perspektif proses internal (menyediakan pelayanan secara

kompetitif), manajer harus berfokus pada tugas penting yang

memungkinkan mereka untuk memenuhi kebutuhan masyarakat.; (3)

Perspektif keuangan (mengelola anggaran secara akuntabel), manajer

harus berfokus pada bagaimana cara memenuhi kebutuhan pelayanan

secara efisien; (4) Perspektif pembelajaran dan pertumbuhan

(mengembangkan kapasitas karyawan), kemampuan organisasi untuk

meningkatkan dan memenuhi permintaan masyarakat terkait secara

langsung dengan kemampuan karyawan untuk memenuhi permintaan itu.

C. Konsep Balanced Performance Measurement

Voelpel (2006:44) mengatakan bahwa sistem pengukuran kinerja

yang modern tidak lagi menggunakan kerangka tradisional dan tidak hanya

penawaran tetapi juga karakteristik operasional yang spesifik. Output dari

sistem formal menunjukkan komponen seperti lingkungan eksternal

(pelanggan dan penyedia layanan) serta lingkungan internal (keuangan,

sumber daya manusia dan proses pelayanan.

” in contrast, modern performance measurement systems do not use this traditional framework and embrace the whole spectrum of operational activities include customer satisfaction, supplier evaluation but also spesific operational characteristic. In each case, the formal system of output expresses the components as much as those of the external environment (customer, suppliers) as those of the internal environment (financial resources, human resources, process of service provision” (Voelpel,2006:44).

Balanced Performance Measurement merupakan bagian dari

konsep balanced scorecard, dimana yang dimaksud balance adalah

seimbang antara antara berbagai perspektif, jangka waktu (pendek dan

panjang), lingkup perhatian (intern dan ekstern) yang meliputi aspek

financial dan non financial. Aspek financial mengacu pada bagaimana

kondisi keuangan perusahaan, sedangkan aspek non financial meliputi

sumber daya manusia, kinerja pelayanan serta kepuasan pelanggan. Jika

pada Balanced Scorecard ada tujuh komponen yang akan diteliti yaitu:

visi, tema strategis (atau area fokus), prinsip strategis, perspektif, sasaran,

kaitan, dan ukuran & target secara keseluruhan, maka pada konsep

Balance Performance Measurement hanya meneliti satu komponen saja

penelitian hanya pada kinerja PDAM bukan pada rencana kinerja

organisasi dan bagian-bagiannya serta ukurannya secara kuantitatif.

Marshall W. Meyer (2002:55) menjelaskan bahwa :

“Balanced performance measurement is an appealing concept, but in practice it is very difficult. Balanced measurement in- volves measuring both financial and non-financial performance. Often, non-financial performance is measured in several domains – for example the customer, internal processes, and learning and innovation (Pengukuran kinerja secara seimbang adalah konsep yang menarik, tetapi dalam prakteknya sangat sulit. Pengukuran secara seimbang termasuk pengukuran baik financial maupun non financial. Seringkali, kinerja non financial diukur kedalam indikator seperti pelanggan, proses internal, pembelajaran dan motivasi)”

Pernyataan tersebut dipertegas oleh Bharadwaj dan Menou

(2007:19) :

“Financial measures alone are inadequate in evaluating a company’s competitive position and in contributing toward a strategy of delivery consistent service standards, as mentioned earlier, with the Balance approach traditional financial measures are balanced with non financial measures (Pengukuran keuangan sendiri tidak cukup mengevaluasi perusahaan, maka diperlukan keseimbangan antara pengukuran financial dan non financial)”

Dalam penelitian ini, batasan indikator Balanced Performance

Measurement yang akan digunakan penulis untuk menilai kinerja PDAM

Surakarta meliputi : (1) aspek financial berupa perkembangan keuangan

perusahaan; (2) aspek non financial yang mencakup tiga aspek yaitu (a)

aspek kepegawaian; (b) kinerja pelayanan; (c) kualitas pelayanan.

1. Aspek financial

Arti penting kemampuan keuangan suatu lembaga daerah

karena hal tersebut berkaitan dan berdampak dengan keragaan

(performance) Pemerintah Daerah secara keseluruhan. Dengan

demikian, relatif semakin rendahnya kemampuan keuangan

pemerintah daerah akan sering menimbulkan siklus efek negatif

yaitu rendahnya tingkat pelayanan masyarakat yang pada gilirannya

akan mengundang campur tangan pusat, atau bahkan dalam bentuk

yang ekstrim menyebabkan dialihkannya sebagian fungsi-fungsi

Pemda ke tingkat pemerintahan yang lebih atas ataupun

kelembagaan lain (Utoyo,2008).

Penilaian Aspek financial dapat dilihat dari beberapa variabel

yaitu (Wibisono,2002) : (1) Asset Management Ratio, ukuran untuk

menilai efisiensi suatu perusahaan dalam memanfaatkan asset yang

dimilikinya; (2) Profitability ratio, ukuran untuk menilai tingkat

kemempuan perusahaan dalam menghasilkan keuntungan; (3)

Liquidity ratio, ukuran yang menilai kemmepuan perusahaan dalam

memenuhi kewajiban jangka pendeknya, (4) Market Share, bagian

dari pasar yang dilayani oleh perusahaan relative terhadap keseluruhan

pasar; (5) Market position, posisi perusahaan relative terhadap

competitor; (6) Business growth, tren yang menunjukkan

2. Aspek non financial meliputi (a) aspek kepegawaian; (b) kinerja

pelayanan; (c) kualitas pelayanan.

a) Aspek Sumber Daya Manusia (Kepegawaian)

Sumber Daya Manusia merupakan komponen terpenting

dalam suatu organisasi publik, karena manusia merupakan mesin

penggerak utama dalam organisasi. Penilaian terhadap Aspek

Sumber Daya Manusia meliputi dua hal yaitu kualitas pegawai

PDAM dan prestasi pegawai PDAM.

i. Kualitas Pegawai PDAM

Penilaian kualitas pegawai dapat dilihat dari tingkat

pendidikan pegawai dan prestasi pegawai. Menurut fakta, 318

PDAM di Indonesia yang sudah menjadi anggota Perpamsi

belum semuanya memiliki sarjana yang keahliannya di bidang

air. Kalaupun ada, masih belum memenuhi kualifikasi seperti

disebutkan di atas. Itu sebabnya silakan pelanggan menyelidiki

apakah PDAM-nya sudah berkualifikasi demikian. Setelah itu

barulah dicek sarjana pendukung lainnya seperti ekonomi,

Teknik Sipil, manajemen dan sejumlah ahli madya.

Sedangkan prestasi pegawai yang dilhat dari DP3 (Daftar

ii. Kepuasan pegawai PDAM

Kepuasan adalah tingkat perasaan seseorang setelah

membandingkan kinerja (hasil) yang dirasakannya dengan

harapan. Kepuasan kerja adalah sikap umum pekerja tentang

pekerjaan yang dilakukannya karena pada umumnya apabila

orang membahas tentang sikap pegawai, yang dimaksud adalah

kepuasaan kerja.

Menurut Robbins (2008) ada dua pendekatan yang

digunakan dalam penilaian kepuasan kerja pegawai yaitu

penilaian tunggal secara umum dan nilai penyajian akhir yang

terdiri atas sejumlah aspek pekerjaan. Penilaian tunggal secara

umum sekedar meminta individu untuk merspons satu

pertanyaan ”Dengan mempertimbangkan semua hal tsb,

seberapa puaskah anda dengan pekerjaan anda”.

Sedangkan nilai penyajian akhir yang terdiri atas sejumlah

aspek pekerjaan pendekatan ini mengidentifikasi

elemen-elemen penting dalam suatu pekerjaan dan menenyakan

perasaan karyawan tentang setiap elemen. Faktor-faktor

khusus yang dimasukkan adalah situasi kerja berupa sifat

pekerjaan, pengawasan, gaji dan insentif, peluang promosi dan

hubungan dengan rekan kerja. Situasi kerja ini akan

kerja, komitmen pada visi dan misi organisasi serta rasa ingin

memiliki organisasi

b) Kinerja Pelayanan

Pelayanan adalah suatu kegiatan atau urutan kegiatan yang

terjadi dalam interaksi langsung dengan orang dan atau mesin fisik,

dan menyediakan kepuasan pelanggan (Yuliani,2004:35). Penilaian

terhadap kinerja pelayanan menggunakan prinsip-prinsip pelayanan

publik yang tercantum dalam Kepmenpan nomor

63/KEP/M.PAN/7/2003 meliputi :

1. Kesederhanaan

Prosedur pelayanan publik tidak berbelit- belit, mudah

dipahami, dan mudah dilaksanakan.

2. Kejelasan

Berupa kejelasan persyaratan teknis dan administratif pelayanan

publik; Unit kerja/pejabat yang berwenang dan bertanggung

jawab dalam memberikan pelayanan dan penyelesaian

keluhan/persoalan/sengketa dalam pelaksanaan pelayanan

publik; dan rincian biaya pelayanan publik dan tatacara

3. Kepastian Waktu

Pelaksanaan pelayanan publik dapat diselesaiakn dalam kurun

waktu yang telah ditentukan.

4. Akurasi

Produk pelayanan publik diterima dengan benar, tepat, dan sah.

5. Keamanan

Proses dan produk pelayanan publik memberikan rasa aman

dan kepastian hukum.

6. Tanggung jawab

Pimpinan penyelenggara pelayanan publik atau pejabat yang

ditunjuk bertanggung jawab atas penyelenggaraan pelayanan

dan penyelesaian keluhan/persoalan dalam pelaksanaan

pelayanan publik.

7. Kelengkapan Sarana dan Prasarana

Tersedianya sarana dan prasarana kerja, peralatan kerja dan

pendukung lainnya yang memadai termasuk penyediaan sarana

teknologi telekomunikasi dan informatika (telematika).

8. Kemudahan Akses

Tempat dan lokasi serta sarana pelayanan yang memadai,

mudah dijangkau oleh masyarakat, dan dapat emanfaatkan

9. Kedisiplinan, Kesopanan dan Keramahan

Pemberi pelayanan harus bersikap disiplin, sopan dan santun,

ramah, serta memberikan pelayanan dengan ihklas.

10. Kenyamanan

Lingkungan pelayanan harus tertib, teratur, disediakan ruang

tunggu yang nyaman, bersih, rapi, lingkungan yang indah dan

sehat serta dilengkapi dengan fasilitas pendukung pelayanan,

seperti parkir, toilet, tempat ibadah dan lain- lain.

Sedangkan menurut Parasuraman (1990) ada 10 indikator

kinerja layanan yaitu: (1) Ketampakan fisik (Tangible); (2)

Reliabilitas (Reliability); (3) Responsivitas (Responsiveness); (4)

Kompetensi (Competence); (5) Kesopanan (Courtesy); (6)

Kredibilitas (Credibility); (7) Keamanan (Security); (8) Akses

(Access); (9) Komunikasi (Communication); (10) Pengertian

(understanding the customer)

c) Aspek Kepuasan pelanggan

Kepuasan pelanggan dapat didefinisikan sebagai suatu keadaan

dimana kebutuhan, keinginan dan harapan pelanggan dapat

terpenuhi melalui produk yang dikonsumsi (Yuliani,2004:46).

Kepuasan pelanggan terhadap layanan merupakan faktor

utama menggunakan kepuasan masyarakat sebagai indikator

kinerja adalah informasi mengenai kepuasan masyarakat seringkali

tersedia secara mudah dan murah. Informasi mengenai kepuasan

terhadap kualitas pelayanan seringkali dapat diperoleh dari media

massa atau diskusi public. Akibat akses terhadap informasi

mengenai kepuasan masyarakat terhadap kualitas layanan relatif

sangat tinggi, maka bisa menjadi suatu ukuran kinerja organisasi

publik yang mudah dan murah dipergunakan. Kepuasan

masyarakat

Glenn (2005:3) dalam Gallup menyatakan bahwa :

“Customer attitude is a potent indicator a future value creation for companies : positive customer attitude predict lower service costs, higher share of wallet and higher customer retention, negative attitude predict the opposite”

Perilaku pelanggan merupakan indikator potensial yang

menentukan nilai perusahaan dimasa yang akan datang. Perilaku

pelanggan yang positif diprediksikan dengan rendahnya biaya

pelayanan, tingginya kualitas yang didapat, sedangkan perilaku

pelanggan yang negative menunjukkan kebalikannya. Perilaku ini

dapat dinilai dari puas atau tidaknya pelanggan terhadap pelayanan

yang diberikan.

Kepuasan pelanggan PDAM yang akan diukur meliputi

kepuasan pelanggan menggunakana pelayanan administratif dan

i. Kepuasan pelanggan terhadap pelayanan administratif

Kepuasan pelanggan terhadap pelayanan administratif

meliputi pelayanan pemasangan sambungan baru, perbaikan,

penanganan pengaduan maupun pembayaran rekening listrik.

Pengukuran kepuasan pelanggan terhadap pelayanan

administratif menggunakan 14 parameter pengukuran

kepuasan sesuai KEP/25/M.PAN/2/2004 yaitu : (1) Prosedur

pelayanan, yaitu kemudahan tahapan pelayanan yang diberikan

kepada masyarakat dilihat dari sisi kesederhanaan alur

pelayanan; (2) Persyaratan Pelayanan, yaitu persyaratan teknis

dan administratif yang diperlukan untuk mendapatkan

pelayanan sesuai dengan jenis pelayanannya; (3) Kejelasan

petugas pelayanan, yaitu keberadaan dan kepastian petugas

yang memberikan pelayanan (nama, jabatan serta kewenangan

dan tanggung jawabnya); (4) Kedisiplinan petugas pelayanan,

yaitu kesungguhan petugas dalam memberikan pelayanan

terutama terhadap konsistensi waktu kerja sesuai ketentuan

yang berlaku; (5) Tanggung jawab petugas pelayanan, yaitu

kejelasan wewenang dan tanggung jawab petugas dalam

penyelenggaraan dan penyelesaian pelayanan; (6) Kemampuan

petugas pelayanan, yaitu tingkat keahlian dan ketrampilan

pelayanan kepada masyarakat; (7) Kecepatan pelayanan, yaitu

target waktu pelayanan dapat diselesaikan dalam waktu yang

telah ditentukan oleh unit penyelenggara pelayanan; (8)

Keadilan mendapatkan pelayanan, yaitu pelaksanaan

pelayanan dengan tidak membedakan golongan/status

masyarakat yang dilayani; (9) Kesopanan dan keramahan

petugas, yaitu sikap dan perilaku petugas dalam memberikan

pelayanan kepada masyarakat secara sopan dan ramah serta

saling menghargai dan menghormati; (10) Kewajaran biaya

pelayanan, yaitu keterjangkauan masyarakat terhadap besamya

biaya yang ditetapkan oleh unit pelayanan; (11) Kepastian

biaya pelayanan, yaitu kesesuaian antara biaya yang

dibayarkan dengan biaya yang telah ditetapkan; (12) Kepastian

jadwal pelayanan, yaitu pelaksanaan waktu pelayanan, sesuai

dengan ketentuan yang telah ditetapkan; (13) Kenyamanan

lingkungan, yaitu kondisi sarana dan prasarana pelayanan yang

bersih, rapi, dan teratur sehingga dapat memberikan rasa

nyaman kepada penerima pelayanan; (14) Keamanan

Pelayanan, yaitu terjaminnya tingkat keamanan lingkungan

unit penyelenggara pelayanan ataupun sarana yang digunakan,

pelayanan terhadap resiko-resiko yang diakibatkan dari

pelaksanaan pelayanan

ii. Kepuasan pelanggan terhadap pelayanan teknis terutama

penyediaan air bersih

Pelayanan tehnis meliputi kualitas dan kuantitas

penyediaan air dan pengelolaannya. Menurut Kotler dalam

Gasperz (2003) ada beberapa cara yang dapat digunakan untuk

mengukur kepuasan pelayanan teknis :

a) Sistem pengaduan : memberikan kesempatan kepada

pelanggan untuk memberikan saran dan keluhan lainnya.

b) Survey pelanggan : cara umum yang digunakan untuk

mengukur kepuasan pelanggan.

c) Panel pelanggan : pelanggan yang setia dan pelanggan yang

telah pindah ke perusahaan lain dipertemukan untuk

mengukur berhasil tidaknya suatu perusahaan dalam

menarik pelanggan.

Berdasarkan uraian diatas maka dalam penelitian ini, penulis akan

mengukur kinerja PDAM Kota Surakarta menggunakan Balanced

Performance Measurement antara aspek financial dan non financial.

Indikator yang digunakan dalam penilaian ini adalah meliputi (1) Aspek

financial; (2) Aspek Sumber Daya Manusia (Kepegawaian); (3) Kinerja

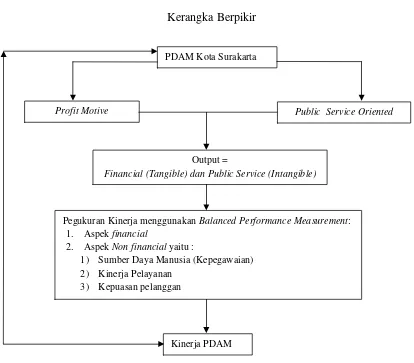

D. Kerangka Berpikir

Dari berbagai paparan tentang konsep-konsep yang menjadi kajian

dalam penelitian ini, maka selanjutnya dibuat suatu kerangka berpikir yang

menjadi arah dan pedoman dalam pelaksanaan penelitian. Kerangka

berpikir dalam penelitian dapat digambarkan sebagai berikut :

Gambar 2

Kerangka Berpikir

PDAM Kota Surakarta

Profit Motive Public Service Oriented

Output =

Financial (Tangible) dan Public Service (Intangible)

Pegukuran Kinerja menggunakan Balanced Performance Measurement: 1. Aspek financial

2. Aspek Non financial yaitu :

1) Sumber Daya Manusia (Kepegawaian) 2) Kinerja Pelayanan

3) Kepuasan pelanggan

PDAM Kota Surakarta adalah perusahaan daerah yang bersifat profit

motive dan public serviceoriented. Oleh karena itu,PDAM Kota Surakarta

harus berusaha keras agar pelayanan pada masyarakat dapat maksimal dan

harus memperoleh keuntungan guna operasional perusahaan dan

peningkatan pendapatan daerah. Berdasarkan dua sifat tersebut, maka

output yang dihasilkan PDAM yaitu financial dan public service bersifat

tangible dan intangible.

Untuk mencapai kedua tujuan tesebut diperlukan suatu gambaran

kinerja yang dapat dijadikan pedoman dalam pelaksanaan kegiatan, oleh

karena itu diperlukan pengembangan ukuran kinerja yang tidak hanya

mengandalkan pada ukuran keuangan saja tetapi juga memperhatikan

ukuran-ukuran non keuangan. Penilaian ini merupakan penilaian kinerja

menggunakan balanced Performance measurement antara aspek financial

dan non financial, sehingga aspek financial dan non financial dapat diukur

secara seimbang untuk mengetahui kinerja perusahaan dari berbagai

indikator yaitu (1) Aspek financial; (2) Aspek Sumber Daya Manusia

(Kepegawaian); (3) Kinerja Pelayanan; (4) Aspek Kepuasan pelanggan.

Hasil pengukuran terhadap keempat indicator diatas merupakan gambaran

bagaimana kinerja PDAM Kota Surakarta berdasarkan Balanced

E. Definisi Konsep

Definisi Konsep dalam penelitian diperlukan untuk memberikan

batasan-batasan yang jelas terhadap objek yang akan diteliti.

1. Kinerja adalah kemampuan organisasi untuk melakukan tugasnya

2. Balanced Performance Measurement merupakan pengukuran kinerja

yang seimbang antara antara berbagai perspektif, jangka waktu

(pendek dan panjang), lingkup perhatian (intern dan ekstern) yang

meliputi aspek financial dan non financial

3. Kinerja PDAM Kota Surakarta menggunakan Balanced Performance

Measurement adalah suatu hasil kerja yang telah dicapai oleh PDAM

Kota Surakarta dalam memberikan pelayanan kepada masyarakat,

sesuai dengan wewenang dan tanggungjawabnya dilihat dari pespektif

financial dan non financial yang meliputi aspek kepegawaian, kinerja

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian kualitatif yang bermaksud

memberikan gambaran secara sistematis, faktual dan akurat mengenai

fakta-fakta tertentu. Arah kajian penelitian kualitatif adalah perilaku manusia

sehari-hari dalam keadaan rutin secara apa adanya. Berdasarkan arah

kajiannya penelitian ini dilakukan untuk memperoleh gambaran yang jelas

mengenai kinerja PDAM Kota Surakarta dalam pemenuhan kebutuhan air

bersih di wilayah Kota Surakarta.

Karena penelitian ini berusaha untuk menggambarkan, menafsirkan dan

menganalisis kinerja PDAM Kota Surakarta dalam memenuhi kebutuhan air

bersih di wilayah Surakarta, maka penelitian ini dikategorikan sebagai bentuk

penelitian deskriptif yang berusaha untuk menggambarkan keadaan fenomena

sosial tertentu.

B. Lokasi Penelitian

Penelitian ini mengambil lokasi di PDAM Kota Surakarta dengan

pertimbangan sebagai berikut :

1) PDAM merupakan perusahaan monopoli yang menyediakan air bersih

Sukoharjo, Klaten dan Karanganyar sekaligus merupakan BUMD yang

profit oriented sebagai sumber Pendapatan Asli Daerah (PAD).

2) Tingkat kebutuhan masyarakat akan air bersih sangat tinggi, sedangkan

terdapat keterbatasan stok dan pengelolaan air bersih di Wilayah Kota

Surakarta.

3) Selama ini reputasi PDAM Kota Surakarta kurang baik begitu baik, hal

ini terbukti dari banyaknya permasalahan-permasalahan PDAM yang

dimuat di media massa

C. Sumber Data

Sumber data adalah sumber darimana suatu data diambil penulis sebagai

acuan dalam penelitian. Sumber data dapat memberikan informasi secara

langsung maupun tidak langsung mengenai segala sesuatu yang berkaitan

dengan permasalahan yang diteliti. Sumber data yang dapat memberikan

sejumlah data, fakta atau keterangan secara langsung dapat diperoleh dari

pihak-pihak yang berkaitan langsung dengan masalah yang menjadi obyek

penelitian ini meliputi :

a) Jajaran pimpinan PDAM yaitu (1) Kepala bagian keuangan; (2) Kepala

bagian kepegawaian; (3) Kepala bagian pelayanan; (4) Staff PDAM

yang terkait

b) Pelanggan PDAM Kota Surakarta yang tersebar pada wilayah

Sedangkan sumber data lainnya meliputi media massa, situs internet dan

pihak-pihak terkait yang lain selain responden yang berkompeten terhadap

permasalahan.

D. Tehnik Pengumpulan Data

Sesuai dengan pendekatan penelitian dan sumber data yang diperlukan,

maka teknik pengumpulan data yang digunakan meliputi wawancara, observasi

dan telaah dokumen.

a. Wawancara

Untuk mengumpulkan informasi dari sumber data ini diperlukan tehnik

wawancara, dalam penelitian kualitatif khususnya dilakukan dalam bentuk

wawancara mendalam dengan mengajukan pertanyaan langsung pada

informan. Disini peneliti menggunakan pedoman wawancara sehingga

kegiatan bertanya lebih terarah. Wawancara akan dilakukan kepada :

a) Jajaran pimpinan PDAM yaitu (1) Kepala bagian keuangan; (2)

Kepala bagian kepegawaian; (3) Kepala bagian pelayanan; (4) Staff

PDAM yang terkait

b) Pelanggan PDAM Kota Surakarta yang tersebar pada wilayah

administratif Kota Surakarta

b. Observasi (pengamatan)

Tehnik observasi digunakan untuk menggali data dari sumber data yang

Observasi akan dilakukan penulis ketika melakukan penelitian di PDAM

Kota Surakarta.

c. Telaah Dokumen

Telaah dokumen merupakan tehnik pengumpulan data dengan mencari,

mengumpulkan, dan mempelajari dokumen yag relevan dengan penelitian

berupa arsip, laporan, peraturan, dokumen dan literature lainnya.

E. Tehnik Pengambilan Sampel

Karena penelitian ini merupakan penelitian deskriptif, maka tehnik

pengambilan sampel yang dilakukan secara selektif dengan menggunakan

pertimbangan secara teoritis, keinginan dari peneliti, karakteristik empiris,

serta kebutuhan dan tujuan penelitian, maka penelitian ini menggunakan

metode penarikan sampel yang lebih tepat adalah purposive sampling atau

sampel bertujuan, dimana peneliti cenderung menggunakan atau memilih

informan yang dianggap tahu dan dapat dipercaya untuk menjadi sumber data

yang mantap dan mengetahui permasalahannya secara lengkap tanpa

didasarkan pada strata maupun random, tetapi lebih ditekankan pada tujuan

F. Tehnik Analisis Data

Analisis data yang dipergunakan dalam penelitian ini adalah tehnik

analisis model interaktif yang terdiri dari tiga komponen analisis data yaitu

reduksi data, penyajian data dan penarikan kesimpulan.

a. Reduksi Data

Merupakan proses seleksi, pemfokusan, penyederhanaan, dan abstraksi

data yang ada dalam fieldnote. Proses ini berlangsung terus sepanjang

pelaksanaan riset yang dimulai bahkan sebelum pengumpulan data

dilakukan. Reduksi dimulai sejak peneliti mengambil keputusan tentang

kerangka kerja konseptual, pemilihan kasus, pertanyaan-pertanyaan yang

diajukan, dan tentang cara pengumpulan data yang dipakai. Pada saat

pengumpulan data belangsung, reduksi data berupa membuat sigkatan,

coding, memusatkan tema, membuat batas permasalahan dan menulis

memo. Proses reduksi ini berlangsung sampai penelitian berakhir.

b. Penyajian Data

Merupakan suatu rakitan organisasi informasi yang memungkinkan

kesimpulan riset dapat dilakukan. Dengan melihat suatu penyajian data,

peneliti akan mengerti apa yang terjadi dan memungkinkan untuk

mengerjakan sesuatu pada analisis ataupun tindakan lain berdasarkan

penelitian tersebut. Susunan penyajian data yang lebih baik dan jelas

c. Penarikan Kesimpulan

Pada awal pengumpulan data, peneliti harus sudah mengerti apa arti dan

hal-hal yang ia temui dalam melakukan pencatatan peraturan, pokok

pernyataan konfigurasi yang mungkin, arahan sebab akibat, dan

proporsi-proporsi. Aktivitas diantara ketiga komponen tersebut dilaksanakan dalam

bentuk interaktif dalam proses pengumpulan data dalam suatu proses

siklus. Dalam bentuk ini penelitian berlangsung. Kemudian peneliti

bergerak diantara 3 (tiga) komponen analisis yaitu reduksi data, sajian data

dan penarikan kesimpulan. Ketiga komponen diatas yaitu reduksi data,

penyajian data dan penarikan kesimpulan/verifikasi sebagai sesuatu yang

jalin menjalin pada saat sebelum, selama dan sesudah pengumpulan data

dalam bentuk sejajar, untuk membangun wawasan umum yang disebut

analisis. Untul lebih jelasnya, proses analisis data dengan model interaktif

ini dapat digambarkan sebagai berikut :

Gambar 3

Tehnik Analisis Data

Pengumpulan Data

Penyajian Data

BAB IV

PEMBAHASAN

A. Deskripsi Lokasi

Deskripsi Lokasi merupakan gambaran umum dari organisasi yang akan

diteliti yaitu PDAM Kota Surakarta. Deskripsi lokasi PDAM Kota Surakarta

akan dijabarkan dalam beberapa poin yaitu : (1) Profil Perusahaan; (2)

Organisasi dan Sumberdaya Manusia; (3) Pola Pelayanan dan Pelanggan.

1) Profil Perusahaan

Secara historis, pengelolaan air minum di Surakarta mulai

dikembangkan sejak tahun 1928 oleh Sri Paduka Kanjeng Susuhunan

Pakubuwono X, yaitu setelah ditemukannya Sumber Air Cokrotulung pada

tahun 1925. Sumber Air Cokrotulung inilah yang menjadi embrio

terbentuknya perusahaan jasa layanan air minum Kota Surakarta.

Pada awalnya, pengelolaan sumber air dilaksanakan oleh Dinas

Pekerjaan Umum dan Tenaga Kerja, sebelum akhirnya dialihkankan kepada

Dinas Penghasilan Daerah Kodya Dati II pada tahun 1960. Pada tahun 1976,

dengan berdasar kepada Surat Mendagri No : Ekbang B/3/11 tanggal 31 Juli

1973 dan Surat No : Ekbang/B/2/43 tanggal 11 Juli 1974, Walikotamadya

KDH TK II Surakarta menerbitkan SK tentang pendirian Perusahaan Daerah

Air Minum (PDAM) Kotamadya Surakarta. Selanjutnya, Pemerintah Daerah

Kodya Dati II Surakarta menerbitkan Perda Nomor 3 tahun 1977 tanggal 21

dengan Perda Nomor 1 tahun 2004 yang memperkuat status PDAM Kota

Surakarta sebagai salah satu Badan Usaha Milik Daerah Pemerintah Kota

Surakarta, dengan tugas utama memenuhi kebutuhan masyarakat Kota

Surakarta dan sekitarnya akan pelayanan air bersih dan pengelolaan air

limbah.

Sejak berdiri pada tanggal 21 Mei 1977, PDAM Kota Surakarta hingga

saat ini telah memiliki cakupan sebesar 57,26% dari total rumah tangga

sasaran di Kota Surakarta. Sebagai satu-satunya perusahaan air minum di

Kota Surakarta, PDAM Kota Surakarta mempunyai visi yaitumenjadi salah

satu yang terbaik dibidang pelayanan air minum dan air limbah melalui

pengelolaan yang berwawasan lingkungan. Visi PDAM Kota Surakarta

tersebut dijabarkan kedalam beberapa misi sebagai berikut : (a) Memberikan

layanan air minum dan air limbah kepada masyarakat secara

berkesinambungan dengan mengutamakan kepuasan pelanggan; (b)

Meningkatkan kontribusi perusahaan pada Pendapatan Asli Daerah (PAD);

(c) Meningkatkan Profesionalisme Sumber Daya Manusia; (d) Melestarikan

sumber air. Misi ini kemudian diupayakan untuk ditingkatkan dalam

Bussiness Plan. Salah satu sasaran strategik PDAM Kota Surakarta dalam

Bussiness Plan 2009-2013 adalah menitikberatkan pada upaya untuk

meningkatkan kualitas layanan kepada stakeholders, melaksanakan efisiensi

di segala bidang, dan memberdayakan secara optimal unit-unit usaha yang

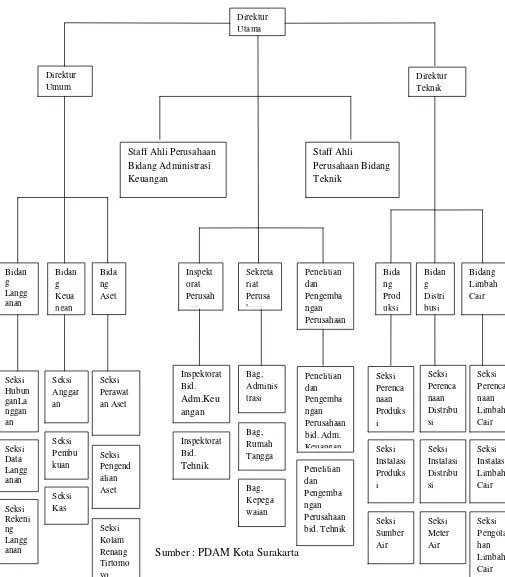

2) Organisasi dan Sumber Daya Manusia

Secara struktural, organisasi PDAM Kota Surakarta juga telah diatur

dalam Perda Nomor 1 Tahun 2004 tentang Pendirian PDAM. Untuk tahun

2008, Walikota Surakarta telah mengangkat dan menetapkan Badan

Pengawas PDAM Kota Surakarta yang bertugas untuk melaksanakan

pengawasan, pengendalian, dan pembinaan terhadap pengurusan dan

pengelolaan perusahaan serta memberikan pertimbangan dan saran kepada

kepala daerah guna perbaikan dan pengembangan perusahaan.

Selain badan pengawas, Walikota Surakarta juga telah mengangkat

Direksi PDAM Kota Surakarta pada tanggal 29 November 2007 dengan

komposisi tertinggi yaitu Direktur Utama yang dipimpin oleh Ir. Singgih Tri

Wibowo, Direktur Umum yang dijabat oleh Agus Saryono, SE dan Direktur

Tehnik yang pegang oleh Drs. Sudiyanto. Tugas utama Direksi adalah

menjalankan seluruh kegiatan operasional perusahaan serta mengurus dan

mengelola kekayaan perusahaan.

Pada jajaran perangkat manajemen, struktur organisasi perusahaan

dilengkapi dengan 12 middle management, yang terdiri atas :

- Bagian Umum

- Bagian Keuangan

- Bagian Langganan

- Bagian Perencanaan

- Bagian Produksi

- Unit Pengawasan Interen

- Unit Penelitian dan

Pengembangan

- Unit Kolam Renang

- Bagian Distribusi

- Bagian Pengendalian

Kehilangan Air

- Kantor Cabang Wilayah Utara

Jumlah pegawai perusahaan per Desember 2009 adalah sebanyak 458

pegawai dengan perincian sebagai berikut (Lihat Lampiran) :

1. Jumlah Pegawai Bulan lalu : 338 orang

2. Tambahan Pegawai Baru/Mutasi : 1 orang

3. Pensiun/Meletakkan Jabatan/Mutasi : 1 orang

Jumlah Pegawai ini : 338 orang

4. Pegawai Harian Tetap : 24 orang

5. Tenaga Harian : 88 orang

6. Tenaga Kontrak : 8 orang

Jumlah : 120 orang

Jumlah Total : 458 orang

Berdasarkan SK Direksi PDAM Kota Surakarta tanggal 11 Mei 2009

Gambar 4

Struktur Organisasi PDAM Kota Surakarta (Lihat Lampiran)

3) Pola Pelayanan dan Pelanggan

Pola pelayanan yang diterapkan PDAM kota Surakarta adalah pola

pelayanan satu pintu, merupakan pola pelayanan yang dilakukan secara

terpadu dan sistematis pada satu tempat atau lokasi dengan satu pintu dalam

satu banggunan yang sama. Dengan pola pelayanan tersebut diharapkan

pelayanan yang diberikan kepada pengguna dapat efektif dan efisien dalam

jangka waktu yang cepat. Pelayanan air minum yang diberikan PDAM

meliputi :

1) Pelayanan pemasangan sambungan baru yang terdiri dari one day

service (1 hari), one week service (1 minggu)dan reguler (biasa)

2) Pemeriksaan dan pengaduan kualitas airmeliputi kontinuitas aliran air,

rekening, kerusakan, meter air, pipadankebocoran

3) Penyediaan tera meter air, mobil truk tanki air, dan hydrant umum 4) Pelayanan penutupan, buka kembali, ganti nama, pindah meter air,

ganti meter barudanperbaikan yang meliputiperbaikankerusakan pipa

dankerusakan meter air

Pelayanan ini berlaku untuk seluruh daerah pelayanan yang meliputi

seluruh wilayah administratif kota Surakarta, sebagian wilayah

administratif kabupaten Sukoharjo, sebagian wilayah administratif

kabupaten Klaten dan sebagian wilayah administratif kabupaten

Karanganyar dengan jumlah pelanggan aktif sebanyak 54.387 pelanggan.

Tabel 2

Dalam penelitian ini, indikator yang digunakan untuk mengukur kinerja dari

PDAM meliputi : (1) Aspek financial; (2) Aspek Sumber Daya Manusia

(Kepegawaian); (3) Kinerja Pelayanan; (4) Aspek Kepuasan pelanggan

1) Aspek Financial

Aspek financial merupakan salah satu komponen kinerja yang sangat

penting karena keuangan merupakan aspek yang paling berpengaruh pada

kinerja perusahaan keseluruhan. Aspek financial dapat dianalogikan sebagai

aliran darah, sehingga akan menunjang kehidupan seluruh perusahaan, tanpa

adanya financial yang baik perusahaan tersebut tidak akan sehat. Kondisi

keuangan PDAM Kota Surakarta selama 3 (tiga) tahun terakhir digambarkan

Tabel 3

Kondisi Keuangan PDAM Kota Surakarta

Uraian Tahun 2008 Tahun 2007 Tahun 2006

Total Aset Rp 90.477.860 Rp 92.980.070 Rp 94.130.023

Kewajiban Rp 80.525.582 Rp 73.547.319 Rp 68.164.64

Ekuitas Rp 9.952.277 Rp 19.432.751 Rp 25.965.759

Dalam Ribuan Rupiah

Sumber : Laporan Keuangan PDAM Kota Surakarta (Lihat Lampiran)

Dari tabel tersebut dapat dilihat jika pada tahun 2007 dan 2008 keuangan

PDAM Kota Surakarta mengalami kondisi yang tidak baik. Total Aset dan

ekuitas menurun, sedangkan kewajiban semakin meningkat. Penurunan

ekuitas tahun 2007 dan 2008 disebabkan akumulasi kerugian terutama akibat

besarnya beban bunga pinjaman jangka panjang yang harus ditanggung

perusahaan.

Adanya akumulasi kerugian yang ditanggung oleh PDAM Kota

Surakarta ini dijelaskan dalam perkembangan laba/rugi selama 3 (tiga) tahun

terakhir digambarkan dalam tabel 4 sebagai berikut :

Tabel 4

Perkembangan Laba/Rugi PDAM Kota Surakarta

Uraian Tahun 2008 Tahun 2007 Tahun 2006

Pendapatan Usaha 41.768.786 42.900.225 39.416.805

Biaya Langsug Usaha 21.481.376 20.113.949 17.072.425

Laba Kotor Usaha 20.287.410 22.786.275 22.344.280

Beban Administrasi dan Umum

30.027.787 29.470.553 24.398.365

Laba / (Rugi) Usaha (9.740.377) (6.684.277) (2.053.985)

Pendapatan dan biaya

Dalam periode tiga tahun terakhir, perkembangan laba/rugi perusahaan

menunjukkan trend yang kurang berkembang dengan baik. Dari tabel dapat

dilihat jika pada tahun 2006 hingga 2008 PDAM Kota Surakarta mengalami

kerugian dan sedang terlilit hutang. Bahkan utang ini terus berdampak pada

keuangan pada tahun 2008. Dikutip dari media masa :

”Perusahaan Daerah Air Minum (PDAM) Surakarta hingga saat ini masih menunggak utang Rp 60 miliar. Sebuah nilai yang fantastis, mengingat pendapatan asli daerah (PAD) daerah ini pada 2007 hanya Rp 75 miliar” (Majalah Gatra tanggal 13 Agustus 2008).

Pernyataan ini juga dibenarkan oleh Dirut PDAM Kota Surakarta,

Singgih Triwibowo. Menyinggung masalah pendapatan, beliau berkata bahwa

pendapatan pada tahun 2007 sebesar Rp 43,04 miliar dengan biaya

operasional secara keseluruhan total Rp 49,57 miliar yang berarti masih rugi

Rp 6,53 miliar dengan penambahan sambungan baru 1.073 dan jumlah

pelanggan 53.637 sambungan rumah. Pada tahun 2008 hingga bulan Juni

pendapatan mencapai Rp 20,87 miliar sementara total biaya operasional Rp

22,71 miliar, berarti rugi Rp 1,84 miliar dengan jumlah pelanggan 53.910

sambungan rumah (Majalah Gatra, 13 Agustus 2008).

Menurut Kepala Bagian Keuangan, Pangestu Budi Santoso, hutang

PDAM ini disebabkan oleh beberapa faktor yaitu (1) Pada tahun 1995

PDAM meminjam 33 milyar kepada lembaga bantuan keuangan luar negeri

tetapi belum bisa mengembalikan; (2) Tarif tahun 2004 masih dipakai sampai

tahun 2008 dan baru dinaikkan tahun 2009 sehingga tarifnya belum full cost

recovery, artinya biaya usaha masih dibawah harga jualnya; (3) Banyaknya

hinga 900 juta /tahun karena kebocoran air yang mencapai 39 % di jaringan

mereka. Angka ini jauh diatas batas toleransi tingkat kebocoran yakni 20 %.

(Wawancara dengan Pangestu Budi Santoso tanggal 25 Januari 2010).

“Akibat dari tarif yang tidak bisa mengikuti harga pasar, pada tahun 2006 sampai 2008 kita merugi. Tahun 2008 kita merugi 9 milyar, tahun 2007 merugi sebesar 7 milyar, sedangkan tahun 2006 merugi 1 milyar. Dari sisi pelanggan tiap tahun terus bertambah sampai 54 ribu pelanggan. Sedangkan tarif tidak pernah naik. Pemakaian airnya karena produksinya terbatas, sebesar 800 m3 per detik, padahal di Solo daerahnya tidak rata, sehingga daerah yang agak tinggi hanya mengalir saat malam hari, per pelanggan 22 m3/bulan sehingga airnya terbatas. Hal ini berimbas pada penjualan air yang tidak bisa optimal. Disamping itu, karena pipa PDAM merupakan tinggalan jaman Belanda sehingga banyak yang bocor sekitar 39 % sehingga kita juga merugi” (Wawancara dengan Bapak Pangestu Budi Santoso, SE tanggal 25 Januari 2010).

Menurut Pangestu Budi Santoso meskipun hutang yang ditanggung

perusahaan sangat banyak, akan tetapi hal itu tidak mempengaruhi siklus

keuangan perusahaan, kesejahteraan pegawai dan perbaikan pelayanan masih

mejadi prioritas utama. Permasalahaan hanya terletak pada pembayaran

terhadap pihak supplier yang terkadang tertunda 1 hingga 2 bulan.

Berbagai upaya untuk mengurangi beban hutang pun dilakukan oleh

PDAM Kota Surakarta. Salah satu upaya untuk menutup hutang adalah

dengan menaikkan tarif dasar air. Dirut PDAM dalam Majalah Gatra edisi 13

Agustus 2008, mengatakan bahwasanya untuk menutupi hutang dan

meningkatkan jumlah pemasukannya, PDAM Kota Surakarta merencanakan

menaikkan tarif langganan air dengan alasan untuk menutup biaya-biaya

perusahaan yang diperoleh dari penerimaan penjualan air dan membentuk