SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan

Oleh :

RAHDUTA PUTRI SARI DEWI 0611010089 /FE /IESP

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya Jurusan Ilmu Ekonomi Studi Pembangunan. Dalam penelitian skripsi ini peneliti mengambil judul “Analisis Kemandirian Keuangan Daerah Pemerintah Kabupaten Pasuruan Pada Era Otonomi Daerah (Periode 2001-2008)”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada.

Atas terselesaikannya skripsi ini, peneliti menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof.Dr.Teguh Sudarto,MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr.Dhani Ichsanuddin Nur,SE,MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs.Ec.Marseto D.S,Msi, selaku Ketua Jurusan Ilmu Ekonomi Studi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Drs.Ec. M. Usman Ali,M.Kes, selaku Dosen Wali yang telah

meluangkan waktu dalam membimbing dan mendampingi peneliti selama menempuh pendidikan didalam perkuliahan.

ii

6. Segenap staf pengajar dan staf kantor Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah dengan ikhlas memberikan ilmu pengetahuannya dan pelayanan akademik bagi peneliti.

7. Ayah dan Bunda tercinta yang telah sabar mendidik dan membesarkan peneliti dengan penuh kasih sayang baik moral, material, maupun spiritual, dan juga untuk kakak dan adik peneliti, semua perhatianmu tidak akan pernah peneliti lupakan.

Akhir kata yang dapat terucapkan semoga penyusunan skripsi ini dapat berguna bagi pembaca dan pihak-pihak lain yang membutuhkan, semoga Allah SWT memberikan balasan setimpal.

Wassallamualaikum Wr.Wb.

Surabaya, Juni 2010

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Penelitian-penelitian Terdahulu ... 10

2.2 Landasan Teori ... 14

2.2.1 Fungsi Pemerintah Dalam Perekonomian ... 14

2.2.2 Penyelenggaraan Pemerintahan Daerah ... 19

2.2.3 Desentralisasi ... 19

2.2.3.1 Tujuan Desentralisasi ... 22

2.2.6 Otonomi Daerah ... 25

2.2.6.1 Pengertian Otonomi Daerah ... 25

2.2.6.2 Prinsip Dasar dan Tujuan Otonomi Daerah ... ... 27

2.2.6.3 Perkembangan Otonomi Daerah ... 28

2.2.6.3.1 Masa Reformasi ... 28

2.2.7 Sumber-sumber Penerimaan Daerah... 35

2.2.7.1 Pendapatan Asli Daerah (PAD) ... 35

2.2.7.2 Dana Perimbangan ... 43

2.2.7.3 Pinjaman Daerah ... 46

2.2.7.4 Lain-lain Pendapatan yang Sah ... 48

2.2.8 Keuangan Daerah ... 48

2.2.8.1 Pengelolaan Keuangan Daerah ... 49

2.3 Kerangka Pikir ... 51

2.4 Hipotesis ... 59

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 60

3.2 Jenis dan Sumber Data ... 62

3.2.1 Jenis Data ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian ……….. 68

4.1.1 Kondisi Umum Kabupaten Pasuruan ...… 68

4.1.1.1 Letak Geografis ...…………. 68

4.1.1.2 Penduduk ... 69

4.2 Deskripsi Hasil Penelitian ... 73

4.3 Analisis dan Pengujian Hipotesa ... 82

4.3.1 Uji Analisis Derajat Desentralisasi Fiskal ... 82

4.3.2 Uji Analisis Tingkat Kemandirian Keuangan Daerah ... 86

4.3.3 Uji Elastisitas Pendapatan Asli Daerah (PAD) ... 92

4.4 Pembahasan ... 94

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 97

5.2 Saran ... 99 DAFTAR PUSTAKA

LAMPIRAN

tentang Pemerintahan Daerah ... 33 2.2 Pola Hubungan Keuangan dan Tingkat Kemandirian Daerah ... 57 4.1 Luas dan Wilayah Administratif Kabupaten Pasuruan ... 69 4.2 Perkembangan Jumlah Penduduk Kabupaten Pasuruan Tahun

2001- 2008 ... 70 4.3 Kondisi Penduduk Kabupaten Pasuruan Menurut Registrasi

Penduduk Tahun 2008 ... 72 4.4 Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten

Pasuruan Tahun 2001-2008 ... 77 4.5 Komposisi Pendapatan Asli Daerah (PAD) Kabupaten Pasuruan

Tahun 2001-2008 ... 78 4.6 Komposisi Total Penerimaan Daerah (TPD) Kabupaten Pasuruan

Tahun 2001-2008 ... 81 4.7 Rasio PAD terhadap TPD, Rasio BHPBP terhadap TPD,

Rasio SB terhadap TPD, dan Rata-rata Derajat Desentralisasi

Fiskal Kabupaten Pasuruan Tahun 2001-2008 ... 84 4.8 Rata-rata Rasio PAD terhadap TPD Ditambah Rasio BHPBP

terhadap TPD Kabupaten Pasuruan Tahun 2001-2008... 85 4.9 Rasio PAD terhadap PTD dan Rasio PAD terhadap PRD

Kabupaten Pasuruan Tahun 2001-2008 ... 88

4.11 Rasio PAD terhadap PTD, Rasio PAD terhadap PRD,

Rasio PAD+BHPBP terhadap PTD, Rasio PAD+BHPBP terhadap PRD, dan Rasio Tingkat Kemandirian Daerah (TKD) Kabupaten

Pasuruan Tahun 2001-2008 ... 91 4.12 Perubahan PAD dan PDRB Atas Dasar Harga Berlaku (ADHB)

Kabupaten Pasuruan Tahun 2001-2008 ... 93

1. Gambar Kerangka Pikir ... 58

Lampiran 2 : Luas dan Wilayah Administratif Kabupaten Pasuruan.

Lampiran 3 : Perkembangan Jumlah Penduduk Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 4 : Kondisi Penduduk Kabupaten Pasuruan Menurut Registrasi Penduduk Tahun 2008.

Lampiran 5 : Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 6 : Komposisi Pendapatan Asli Daerah Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 7 : Komposisi Total Penerimaan Daerah (TPD) Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 8 : Perhitungan Rasio PAD Terhadap TPD Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 9 : Perhitungan Rasio BHPBP Terhadap TPD Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 10 : Perhitungan Rasio SB Terhadap TPD Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 11 : Perhitungan Rata-rata Rasio PAD Terhadap TPD Ditambah Rasio BHPBP Terhadap TPD Kabupaten Pasuruan Tahun 2001-2008.

Tahun 2001-2008.

Lampiran 14 : Perhitungan Rasio PAD Ditambah BHPBP Terhadap PTD Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 15 : Perhitungan Rasio PAD Ditambah BHPBP Terhadap PRD Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 16 : Perhitungan Rasio Tingkat Kemnadirian Daerah (TKD) Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 17 : Perhitungan Perubahan PAD ADHB Kabupaten Pasuruan Tahun 2001-2008.

Lampiran 18 : Perhitungan Perubahan PDRB ADHB Terhadap Kabupaten Pasuruan Tahun 2001-2008.

xi

RAHDUTA PUTRI SARI DEWI ABSTRAKSI

Kinerja keuangan pemerintah daerah dapat digunakan untuk melihat kemampuan daerah dalam melaksanakan otonomi daerah. Oleh karena itu, penelitian ini bertujuan untuk mengetahui seberapa besar peranan Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD), peranan PAD trhadap Pengeluaran Total Daerah (PTD) dan Pengeluaran Rutin Daerah (PRD), dan Elastisitas PAD terhadap Produk Domestik Regional Bruto (PDRB) Kabupaten Pasuruan periode 2001-2008. Model analisis yang digunakan adalah model derajat desentralisasi fiskal, tingkat kemandirian daerah, dan elastisitas PAD.

Hasil penelitian ini menunjukkan bahwa dengan menggunakan model derajat desentralisasi fiskal hasilnya rendah sekali yaitu 8,11 % dan mempunyai pola hubungan keuangan antara pemerintah pusat dengan pemerintah daerah yang bersifat instruktif. Tingkat kemandirian daerah Kabupaten Pasuruan termasuk dalam kategori rendah sekali yaitu 18,01 % dan mempunyai pola hubungan keuangan antara pemerintah pusat dengan pemerintah daerah yang bersifat instruktif. Koefisien elastisitas PAD terhadap PDRB sebesar 0,81 % dinyatakan inelastis (e < 1) artinya perubahan PAD tidak peka terhadap pereubahan PDRB yang terjadi.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Tuntutan reformasi di segala bidang yang didukung oleh sebagian masyarakat Indonesia dalam menyikapi berbagai permasalahan di daerah akhir-akhir ini, membawa dampak terhadap hubungan keuangan antara pemerintah pusat dan pemerintah daerah. Salah satu unsur reformasi total tersebut adalah tuntutan pemberian otonomi yang luas kepada daerah (Pemerintah Daerah), yang di kenal dengan kebijakan otonomi daerah. Dalam pelaksanaan diharapkan sesuai dengan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan, keadilan, potensi dan keanekaragaman daerah dalam kerangka Negara Kesatuan Republik Indonesia. Jadi, otonomi daerah merupakan sarana untuk meningkatkan pelayanan dan kesejahteraan masyarakat yang semakin membaik. Alasan-alasan yang menyebabkan lahirnya tuntutan tersebut adalah; pertama, intervensi pemerintah pusat yang terlalu besar di masa yang lalu telah menimbulkan masalah rendahnya kapabilitas dan efektifitas pemerintah daerah dalam mendorong proses pembangunan dan kehidupan demokrasi di daerah. Hal tersebut menyebabkan inisiatif dan prakarsa daerah cenderung mati sehingga pemerintah daerah

seringkali menjadikan pemenuhan peraturan sebagai tujuan, dan bukan sebagai alat untuk meningkatkan pelayanan kepada masyarakat.

Kedua, otonomi daerah merupakan jawaban untuk memasuki era new game yang membawa new rules pada semua aspek kehidupan manusia di masa yang akan datang. Di era seperti ini, dimana globalization cascade sudah semakin meluas, pemerintah akan semakin kehilangan kendali pada banyak persoalan, seperti pada perdagangan internasional, informasi, serta transaksi keuangan (Mardiasmo, 2002:3-4).

Pelaksanaan otonomi daerah sebagai implementasi Undang-Undang No.22 Tahun 1999 tentang pemerintahan daerah dan Undang-Undang No.25 Tahun 1999 tentang perimbangan keuangan antara pemerintah pusat dan daerah telah digulirkan pada 1 Januari 2001. Adanya Undang-Undang tersebut telah mengakibatkan pergeseran paradigma penyelenggaraan pemerintah dari paradigma sentralistis ke arah desentralisasi yang ditandai dengan pemberian otonomi yang luas dan nyata kepada daerah. Perubahan paradigma juga merupakan kesempatan yang penting bagi pemerintah daerah untuk membuktikan kesanggupannya dalam melaksanakan urusan-urusan pemerintahan lokal sesuai dengan keinginan dan kebutuhan masyarakat lokal.

pemerintah daerah. Kebijakan otonomi daerah ini memberikan kewenangan yang luas, nyata, dan bertanggung jawab, tiap-tiap pemerintah kabupaten/kota mempunyai hak untuk mengatur dan mengurusi sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan, sebagaimana tercantum dalam pasal 2 ayat (2) Undang-Undang No.32 Tahun 2004 (Hermansyah, 2007:2).

Pengalihan pembiayaan atau desentralisasi fiskal secara singkat dapat diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan (Saragih, 2003: 83).

Dalam desentralisasi fiskal, komponen dana perimbangan merupakan sumber penerimaan daerah yang sangat penting. Dana perimbangan merupakan inti dari desentralisasi fiskal. Perimbangan Keuangan Pusat dan Daerah merupakan salah satu bentuk hubungan dari sekian banyak hubungan antara pemerintah pusat dan daerah. Perimbangan Keuangan Pusat dan Daerah merupakan suatu sistem hubungan keuangan yang bersifat vertikal antara pemerintah pusat dan daerah (intergovernmental fiscal relations system), sebagai konsekuensi dari pelaksanaan otonomi daerah dalam bentuk penyerahan sebagian wewenang pemerintahan.

daerah merupakan bentuk tanggung jawab dari pemerintah pusat atas berjalannya proses otonomi daerah. Hal ini juga sebagai wujud bahwa walaupun sistem yang diterapkan adalah sistem otonomi daerah, akan tetapi tetap dalam kerangka Negara Kesatuan Republik Indonesia. Namun di sisi yang lain, adanya dana perimbangan yang terlalu besar akan menimbulkan persepsi bahwa daerah tersebut tidak mandiri secara fiskal dan akan sampai pada kesimpulan akhir bahwa otonomi daerah tidak efektif untuk dilaksanakan. Pengalaman selama ini menunjukkan bahwa hampir di semua daerah prosentase Pendapatan Asli Daerah (PAD), relatif lebih kecil, sekitar 25% dari Total Penerimaan Daerah (TPD). Pada umumnya APBD (Anggaran Pendapatan dan Belanja Daerah) suatu daerah didominasi oleh sumbangan pemerintah pusat dan sumbangan-sumbangan lain, yang diatur dengan peraturan perundang-undangan, yaitu sekitar 75% dari Total Penerimaan Daerah (TPD). Hal ini menyebabkan daerah masih tergantung kepada pemerintah pusat, sehingga kemampuan daerah untuk mengembangkan potensi yang mereka miliki menjadi sangat terbatas. Rendahnya Pendapatan Asli Daerah (PAD) suatu daerah bukanlah disebabkan oleh karena secara struktural daerah memang miskin atau tidak memiliki sumber-sumber keuangan yang potensial, tetapi lebih banyak disebabkan oleh kebijakan pemerintah pusat. Selama ini sumber-sumber keuangan yang potensial dikuasai oleh pusat (Yani, 2002: 3).

perhatian yang besar dan sungguh-sungguh baik oleh Pemerintah Daerah Kabupaten/Kota itu sendiri maupun oleh Pemerintah Daerah Provinsi di seluruh Indonesia. Berkaitan dengan ciri kemampuan suatu daerah dalam berotonomi seperti yang diuraikan di atas maka diharapkan tingkat ketergantungan kepada pemerintah pusat mempunyai proporsi yang semakin kecil dan Pendapatan Asli Daerah (PAD) harus menjadi bagian terbesar dalam memobilisasi dana dalam penyelenggaraan pemerintahan daerah. Sumbangan Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD) merupakan salah satu tolak ukur dalam pelaksanaan otonomi daerah.

Kabupaten Pasuruan merupakan salah satu daerah otonom yang berada di wilayah Jawa Timur yang juga menyusun Anggaran Pendapatan dan Belanja Daerah (APBD) setiap tahunnya sebagaimana yang dilaksanakan oleh daerah lain baik di Jawa Timur maupun di Indonesia. Anggaran Pendapatan dan Belanja Daerah (APBD) digunakan untuk mengidentifikasi jenis dan besar penerimaan yang diterima serta belanja yang harus dikeluarkan oleh pemerintah Kabupaten Pasuruan agar perencanaan keuangan daerahnya dapat dilaksanakan secara efektif dan efisien.

daerah. Sedangkan dari tahun 2004 sampai dengan tahun 2008 seiring dengan perubahan laporan Anggaran Pendapatan dan Belanja Daerah (APBD), secara garis besar Total Penerimaan Daerah (TPD) terdiri dari total pendapatan daerah yang meliputi Pendapatan Asli Daerah (PAD), dana perimbangan, dan lain-lain pendapatan yang sah ditambah dengan penerimaan pembiayaan.

Pendapatan Asli Daerah (PAD) Kabupaten Pasuruan mengalami peningkatan dari tahun 2001 sampai dengan 2003. Sedangkan pada Tahun 2004 mengalami penurunan sebesar Rp 61.382,59 juta. Kemudian pada tahun 2005 sampai dengan 2008 kembali mengalami peningkatan. Dana perimbangan yang terdiri dari Bagi Hasil Pajak dan Bukan Pajak (BHPBP), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan dana perimbangan dari provinsi juga mengalami peningkatan dari tahun 2001 sampai dengan 2003. Sedangkan pada tahun 2004 dan 2005 mengalami penurunan menjadi Rp 467.324,32 juta dan Rp 463.836,23 juta. Kemudian pada tahun 2006 sampai dengan 2008 kembali mengalami peningkatan. Total Penerimaan Daerah (TPD) Kabupaten Pasuruan mengalami peningkatan dari tahun 2001 sampai dengan 2003. Pada tahun 2004 dan 2005 mengalami penurunan sebesar Rp 685.544,39 juta dan Rp 661.693,97 juta. Total Penerimaan Daerah (TPD) kembali meningkat pada tahun 2006 sampai dengan 2008.

Hasil Pajak dan Bukan Pajak (BHPBP), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK), serta Total Penerimaan Daerah (TPD) pada tahun 2001 sampai dengan dengan tahun 2008 mengalami fluktuasi. Meskipun Pendapatan Asli Daerah (PAD) Kabupaten Pasuruan mengalami fluktuasi perlu diketahui lebih lanjut seberapa besar kemampuan keuangan Kabupaten Pasuruan dalam melaksanakan otonomi daerah.

1.2 Rumusan Masalah

Rumusan masalah yang akan dibahas dalam penelitian ini antara lain :

1. Seberapa besar derajat desentralisasi fiskal Kabupaten Pasuruan pada era otonomi daerah?

2. Seberapa besar tingkat kemandirian keuangan daerah Kabupaten Pasuruan pada era otonomi daerah?

3. Seberapa besar elastisitas PAD terhadap PDRB Kabupaten Pasuruan pada era otonomi daerah?

1.3 Tujuan Penelitian

Adapun tujuan yang diharapkan dari penelitian ini antara lain adalah untuk mengetahui :

1. Seberapa besar derajat desentralisasi fiskal Kabupaten Pasuruan pada era otonomi daerah.

2. Seberapa besar tingkat kemandirian keuangan daerah Kabupaten Pasuruan pada era otonomi daerah.

1.4 Manfaat Penelitian

Manfaat yang didapatkan dari penelitian ini antara lain :

1. Hasil penelitian diharapkan dapat menjadi sumbangan bagi pengembangan Ilmu Ekonomi, khususnya Ilmu Ekonomi Publik.

2. Hasil penelitian diharapkan dapat menjadi gambaran dan masukan bagi Pemerintah Kabupaten Pasuruan dalam melaksanakan otonomi daerah yang lebih baik.

3. Hasil penelitian diharapkan dapat dimanfaatkan sebagai bahan informasi serta bahan perbandingan bagi peneliti lain dalam penelaahan lebih lanjut.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Kondissi Umum Kabupaten Pasuruan

4.1.1.1 Letak Geografis

Kabupaten Pasuruan merupakan salah satu daerah dalam wilayah Provinsi Jawa Timur yang secara geografis terletak antara 112,30°-113,30° Bujur Timur dan 7,30°-8,30° Lintang Selatan. Sedangkan batas-batas wilayah Kabupaten Pasuruan adalah sebagai berikut :

a. Sebelah Utara : Kabupaten Sidoarjo dan Selat Madura b. Sebelah Timur : Kabupaten Probolinggo

c. Sebelah Selatan : Kabupaten Malang d. Sebelah Barat : Kabupaten Mojokerto

Luas wilayah Kabupaten Pasuruan adalah 1.474.015 km2. Daratan Kabupaten Pasuruan sendiri terbagi menjadi tiga bagian, yaitu daerah pegunungan dan perbukitan yang membentang di bagian selatan dan barat, daerah dataran rendah yang berada ditengah dan merupakan daerah yang subur, serta daerah pantai yang membentang di bagian utara. Secara administratif, wilayah Kabupaten Pasuruan terdiri dari 24 wilayah Kecamatan, 365 wilayah desa, dan 24 wilayah kelurahan. Secara rinci dapat dilihat pada Tabe1 4.1 (lihat halaman 69) berikut :

Tabel 4.1

Luas dan Wilayah Administratif Kabupaten Pasuruan

No. Kecamatan Luas (Km2) Desa Kelurahan

Sumber : Kabupaten Pasuruan Dalam Angka 2008, BPS Kabupaten Pasuruan

4.1.1.2 Penduduk

1.455.536 jiwa, tahun 2007 1.463.142 sebanyak jiwa, dan tahun 2008 sebanyak 1.471.564 jiwa.

Perkembangan jumlah penduduk Kabupaten Pasuruan tahun 2001 sampai dengan tahun 2008 ditunjukkan pada Tabel 4.2 berikut :

Tabel 4.2

Perkembangan Jumlah Penduduk Kabupaten Pasuruan Tahun 2001-2008 (dalam jiwa)

No. Tahun Jumlah Penduduk

1 2001 1.381.826

Tabel 4.3

Kondisi Penduduk Kabupaten Pasuruan Menurut Registrasi Penduduk Tahun 2008 (dalam jiwa)

Penduduk

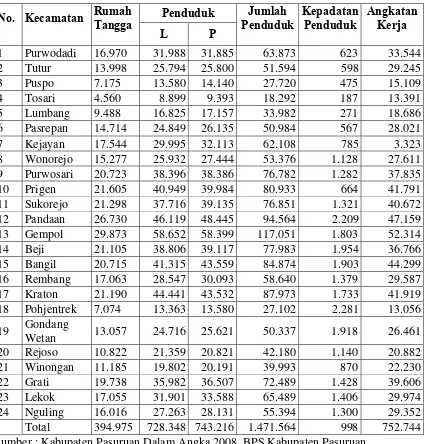

1 Purwodadi 16.970 31.988 31.885 63.873 623 33.544 2 Tutur 13.998 25.794 25.800 51.594 598 29.245 3 Puspo 7.175 13.580 14.140 27.720 475 15.109 4 Tosari 4.560 8.899 9.393 18.292 187 13.391 5 Lumbang 9.488 16.825 17.157 33.982 271 18.686 6 Pasrepan 14.714 24.849 26.135 50.984 567 28.021 7 Kejayan 17.544 29.995 32.113 62.108 785 3.323 8 Wonorejo 15.277 25.932 27.444 53.376 1.128 27.611 9 Purwosari 20.723 38.396 38.386 76.782 1.282 37.835 10 Prigen 21.605 40.949 39.984 80.933 664 41.791 11 Sukorejo 21.298 37.716 39.135 76.851 1.321 40.672 12 Pandaan 26.730 46.119 48.445 94.564 2.209 47.159 13 Gempol 29.873 58.652 58.399 117.051 1.803 52.314 14 Beji 21.105 38.806 39.117 77.983 1.954 36.766 15 Bangil 20.715 41.315 43.559 84.874 1.903 44.299 16 Rembang 17.063 28.547 30.093 58.640 1.379 29.587 17 Kraton 21.190 44.441 43.532 87.973 1.733 41.919 18 Pohjentrek 7.074 13.363 13.580 27.102 2.281 13.056 19 Gondang

Wetan 13.057 24.716 25.621 50.337 1.918 26.461 20 Rejoso 10.822 21.359 20.821 42.180 1.140 20.882 21 Winongan 11.185 19.802 20.191 39.993 870 22.230 22 Grati 19.738 35.982 36.507 72.489 1.428 39.606 23 Lekok 17.055 31.901 33.588 65.489 1.406 29.974 24 Nguling 16.016 27.263 28.131 55.394 1.300 29.352 Total 394.975 728.348 743.216 1.471.564 998 752.744 Sumber : Kabupaten Pasuruan Dalam Angka 2008, BPS Kabupaten Pasuruan

daerah berdasarkan prinsip bahwa angkatan kerja dalam jumlah besar dan berkualitas akan meningkatkan daya saing suatu daerah (Abdullah, 2002:20).

Angkatan kerja adalah kelompok penduduk usia kerja (15 tahun keatas) yang berpotensial untuk bekerja. Pengertian potensial yang dimaksud adalah kesiapan setiap orang untuk masuk di pasar kerja, baik saat itu sedang bekerja maupun mencari pekerjaan atau menganggur (Anonim, 2002:4). Angkatan kerja di Kabupaten Pasuruan tahun 2008 sebesar 752.744 jiwa dengan jumlah terbesar berada di Kecamatan Gempol yaitu sebesar 52.314 jiwa.

4.2 Deskripsi Hasil Penelitian

4.2.1 Kondisi Keuangan Daerah Kabupaten Pasuruan

Selain faktor sumber daya manusia dan perekonomian daerah, faktor keuangan juga merupakan faktor yang mendukung dalam mengukur tingkat kemandirian keuangan daerah dalam melaksanakan otonomi. Keuangan daerah dapat dilihat dari Anggaran Pendapatan dan Belanja Daerah (APBD) yang secara umum di dalamnya terdapat dua pos anggaran, yaitu pos penerimaan dan pos pengeluaran. Pos penerimaan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Pasuruan pada tahun 2001 sampai dengan tahun 2003 secara umum terdiri dari :

1. Sisa Lebih Perhitungan Anggaran Tahun Lalu 2. Pendapatan Asli Daerah (PAD)

3. Dana Perimbangan

5. Pinjaman Pemerintah Daerah

Sedangkan pos pengeluarannya secara umum adalah : 1. Pengeluaran Rutin

2. Pengeluaran Pembangunan

Dengan dilaksanakannya Kepmendagri No.29 Tahun 2002 tentang Pedoman Penyusunan, Pertanggungjawaban, dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan APBD, dan ditetapkannya Undang-Undang No.17 Tahun 2003 tentang Keuangan Negara, maka dalam APBD Kabupaten Pasuruan pada tahun 2004 sampai dengan tahun 2008 terdapat perubahan pos-pos yang ada sehingga menjadi :

1. Pos Pendapatan Daerah, terdiri dari : a. Pendapatan Asli Daerah (PAD) b. Dana Perimbangan

c. Lain-lain Pendapatan yang Sah 2. Pos Belanja Daerah, terdiri dari :

a. Belanja Tidak Langsung b. Belanja Langsung

Pos belanja untuk Belanja Tidak Langsung terdiri dari : 1. Belanja Pegawai

2. Belanja Bunga 3. Belanja Subsidi 4. Beanja Hibah

6. Belanja Bagi Hasil

7. Belanja Bantuan Keuangan 8. Pengeluaran Tidak Terduga

Dan pos belanja untuk Belanja Langsung terdiri dari : 1. Belanja Pegawai

2. Belanja Barang dan Jasa 3. Belanja Modal

3. Pos Pembiayaan, terdiri dari : a. Penerimaan Pembiayaan b. Pengeluaran Pembiayaan

memberikan Dana Alokasi Umum (DAU) untuk mengurangi adanya kesenjangan antar daerah. Sedangkan Pengeluaran Total Daerah (PTD) meliputi total belanja yang terdiri dari belanja tidak langsung, dan belanja langsung ditambah dengan pengeluaran pembiayaan.

Secara rinci Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Pasuruan dapat dilihat pada Tabel 4.4 (lihat halaman 77). Berdasarkan Tabel 4.4 dapat dilihat bahwa Total Penerimaan Daerah (TPD) dari tahun 2001 sampai dengan tahun 2008 adalah sebesar Rp 463.578,46 juta, Rp 648.426,30 juta, Rp 702.411,60 juta, Rp 685.544,39 juta, Rp 661.693,97 juta, Rp 736.066,23 juta, Rp 884.207,88 juta, dan Rp 1.006.256,60. Sedangkan besarnya Pengeluaran Total Daerah (PTD) dari tahun 2001 sampai dengan 2008 berturut-turut adalah sebesar Rp 319.301,28 juta, Rp 480.845,27 juta, Rp 649.602,69 juta, Rp 663.304,87 juta, Rp 604.225,88 juta, Rp 736.066,23 juta, Rp 754.254,69 juta, dan Rp 854.598,26 juta. Data tersebut menunjukkan adanya penurunan Total Penerimaan Daerah (TPD) pada tahun 2004 dan 2005, akan tetapi terjadi kenaikan kembali pada tahun 2006 sampai dengan tahun 2008. Begitu pula dengan Pengeluaran Total Daerah (PTD) hanya mengalami penurunan di tahun 2005 saja.

Penyelenggaraan otonomi membawa konsekuensi terhadap pemerintah daerah yang dituntut lebih kreatif sehingga mampu menggali sumber potensial terhadap keuangan daerah untuk membiayai penyelenggaraan pemerintahan. Salah satu sumber tersebut adalah sumber pendapatan yang berasal dari pemerintah daerah itu sendiri yang berupa Pendapatan Asli Daerah (PAD). Komposisi Pendapatan Asli Daerah (PAD) Kabupaten Pasuruan yang terdiri dari pajak daerah, retribusi daerah, laba perusahaan milik daerah (BUMD), dan lain-lain PAD yang Sah ditunjukkan pada Tabel 4.5 berikut :

Tabe1 4.5

40.137,70 16.608,29 646,77 10.958,11 68.350,87 2008

44.099,04 23.917,68 1.312,69 10.958,11 80.287,52 Sumber : Statistik Keuangan Pemerintah Daerah Kabupaten/Kota,

tahun 2002 yaitu sebesar Rp 17.418,79 juta atau dari Rp 10.303,62 juta menjadi Rp 27.722,41 juta. Dan penurunan terbesar terjadi pada tahun 2003 yaitu sebesar Rp 14.876,55 juta atau dari Rp 27.722,41 juta menjadi Rp 12.845,86 juta.

Tabel 4.6

Komposisi Total Penerimaan Daerah (TPD) Kabupaten Pasuruan Tahun 2001-2008 (dalam juta rupiah)

Komposisi Penerimaan Daerah Tahun

PAD BHPBP SB Penerimaan

Lainnya

TPD

2001 42.678.38 26.929,82 381.654,34 12.315,92 463.578,46 2002 64.459,17 41.264,12 381.650,00 161.053,01 648.426,30 2003 70.753,82 64.378,21 407.495,24 159.784,33 702.411,60 2004 61.382,59 39.590,54 389.752,00 194.819,26 685.544,39 2005 64.655,17 50.064,83 382.252,00 164.721,97 661.693,97 2006 64.622,00 58.712,79 486.284,00 126.447,44 736.066,23 2007 68.350,87 62.403,32 591.313,48 162.140,21 884.207,88 2008 80.287,52 76.457,12 675.788,87 173.723,09 1.006.256,60 Sumber : Statistik Keuangan Pemerintah Daerah Kabupaten/Kota, Badan Pusat

Statistik Jakarta, Berbagai Edisi, Data diolah

4.3 Analisis dan Pengujian Hipotesa

Kemampuan keuangan daerah Kabupaten Pasuruan pada era otonomi daerah dapat diketahui dengan menggunakan alat analisis sebagai berikut :

1. Derajat Desentralisasi Fiskal (DDF)

2. Tingkat Kemandirian Keuangan Daerah (TKD) 3. Elastisitas Pendapatan Asli Daerah (PAD)

Perhitungan didasarkan pada data Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Pasuruan tahun 2001 sampai dengan tahun 2008 serta data Produk Domestik Regional Bruto (PDRB) Kabupaten Pasuruan tahun 2001 sampai dengan tahun 2008.

4.3.1 Uji Analisis Derajat Desentralisasi Fiskal (DDF)

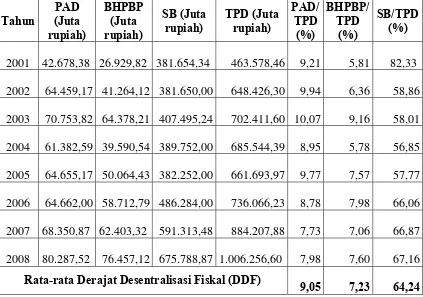

perbandingan Sumbangan dan Bantuan (SB) terhadap Total Penerimaan Daerah (TPD). Total Penerimaan Daerah (TPD) dalam hal ini merupakan penjumlahan dari PAD, BHPBP, dan SB. Semakin tinggi derajat desentralisasi fiskal, khususnya yang dihitung dengan membandingkan PAD terhadap TPD ditambah dengan BHPBP terhadap TPD lebih besar daripada SB terahadap TPD, maka suatu daerah dapat dikatakan semakin mampu melaksanakan otonomi daerah. Sebaliknya semakin rendah derajat desentralisasi fiskal, PAD ditambah BHPBP terhadap TPD dibandingkan SB terhadap TPD, maka suatu daerah dikatakan semakin kurang mampu melaksanakan otonomi daerah. Perhitungan derajat desentralisasi fiskal Kabupaten Pasuruan ditunjukkan pada Tabel 4.7 dan Tabel 4.8.

Tabel 4.7

Rasio PAD terhadap TPD, Rasio BHPBP terhadap TPD, Rasio SB terhadap TPD dan Rata-rata Derajat Desentralisasi Fiskal

Kabupaten Pasuruan Tahun 2001-2008

Tahun 2003 70.753,82 64.378,21 407.495,24 702.411,60 10,07 9,16 58,01 2004 61.382,59 39.590,54 389.752,00 685.544,39 8,95 5,78 56,85

2005 64.655,17 50.064,43 382.252,00 661.693,97 9,77 7,57 57,77 2006 64.662,00 58.712,79 486.284,00 736.066,23 8,78 7,98 66,06 2007 68.350,87 62.403,32 591.313,48 884.207,88 7,73 7,06 66,87 2008 80.287,52 76.457,12 675.788,87 1.006.256,60 7,98 7,60 67,16

Rata-rata Derajat Desentralisasi Fiskal (DDF)

Tabe1 4.8

Rata-rata Rasio PAD Terhadap TPD Ditambah Rasio BHPBP terhadap TPD Kabupaten Pasuruan Tahun 2001-2008

Tahun PAD/TPD (%) BHPBP/TPD (%) Rata-rata

(PAD/TPD)+(BHPBP/TPD)

Sumher : Lampiran 11

memberikan kontribusi terbesar terhadap TPD dari tahun 2001 sampai dengan tahun 2008 yaitu sebesar 82,23 %, 58,86 %, 58,01 %, 56,85 %, 57,77 %, 66,06 %, 66,87 %, 67,16 % dan rata-rata derajat desentralisasi fiskalnya (DDF) adalah 64,24 %. Hal ini berarti bahwa Kabupaten Pasuruan mempunyai tingkat kemampuan keuangan daerah yang rendah sekali dan mempunyai pola hubungan keuangan dengan pemerintah pusat yang bersifat instruktif (tidak mandiri) dikarenakan rata-rata derajat desentralisasi fiskal SB terhadap TPD lebih besar dibandingkan dengan derajat desntralisasi fiskal PAD dengan BHPBP terhadap TPD. Rendahnya tingkat kemampuan keuangan tersebut menunjukkan bahwa ketergantungan Kabupaten Pasuruan terhadap sumbangan dan bantuan dari pemerintah pusat yang berasal dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) masih tinggi.

4.3.2 Uji Analisis Tingkat Kemandirian Keuangan Daerah (TKD)

ditambah dengan BHPBP terhadap PTD, dan perbandingan PAD ditambah dengan BHPBP terhadap PRD. Pengeluaran Total Daerah (PTD) meliputi belanja langsung, belanja tidak langsung, dan ditambah dengan pengeluaran pembiayaan. Sedangkan Pengeluaran Rutin Daerah (PRD) meliputi belanja langsung dan belanja tidak langsung. Tingkat Kemandirian daerah tersebut menunjukkkan peranan PAD dalam membiayai pengeluaran rutin dan pengeluaran total daerah serta menunjukkan peranan PAD ditambah dengan BHPBP untuk daerah dalam membiayai pengeluaran rutin dan pengeluaran total daerah. Apabila nilai rasio tingkat kemandirian menunjukkan angka yang semakin tinggi, maka daerah tersebut telah dianggap mandiri dalam melaksanakan otonomi daerah. Sebaliknya apabila semakin rendah rasio tingkat kemandirian, maka suatu daerah dianggap kurang mampu melaksanakan otonomi, sehingga masih memerlukan bantuan dari pusat yang cukup besar dalam mengelola kebutuhan daerah.

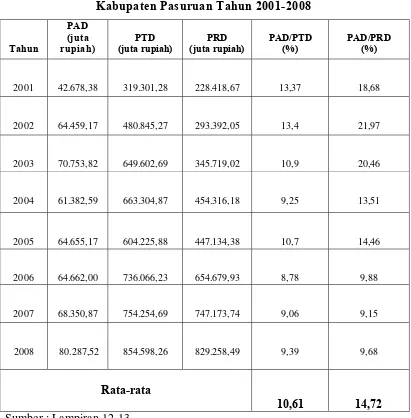

Tabel 4.9

Rasio PAD terhadap PTD dan Rasio PAD terhadap PRD

Kabupaten Pasuruan Tahun 2001-2008

Tahun Sumber : Lampiran 12-13

PTD hanya sebesar 10,61 %. Sedangkan untuk hasil perhitungan rasio PAD terhadap PRD diperolah rasio paling tinggi pada tahun 2002 yaitu sebesar 21,97% dan rasio paling rendah pada tahun 2007 yaitu sebesar 9,15 %. Rata-rata rasio PAD terhadap PRD selama tahun 2001 sampai dengan tahun 2008 adalah sbesar 14,72% yang berarti kemampuan PAD dalam membiayai PTD hanya sebesar 14,72 %.

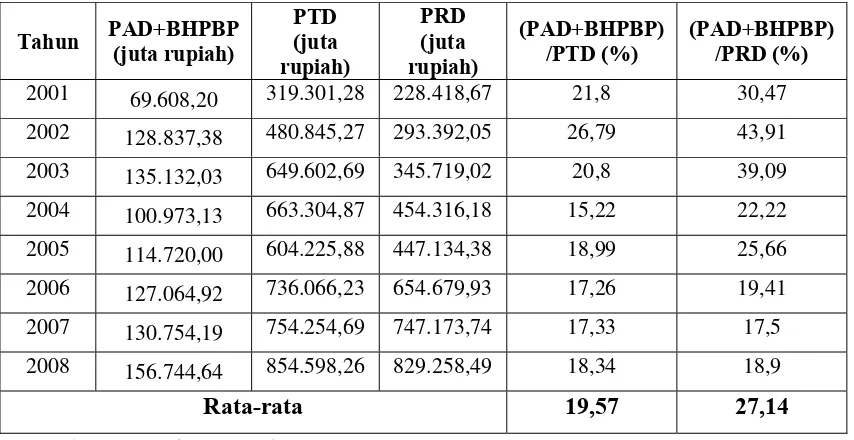

Apabila PAD dijumlahkan dengan BHPBP kemudian digunakan untuk membiayai PTD maupun PRD, hasilnya juga masih rendah sekali (kurang dari 25%). Hal tersebut dapat dilihat pada Tabel 4.10 berikut :

Tabel 4.10

Rasio PAD ditambah BHPBP terhadap PTD dan Rasio PAD ditambah

BHPBP terhadap PRD Kabupaten Pasuruan Tahun 2001-2008

Sumber : Lampiran 14-15

Tahun PAD+BHPBP

2001 69.608,20 319.301,28 228.418,67 21,8 30,47

2002 128.837,38 480.845,27 293.392,05 26,79 43,91

2003 135.132,03 649.602,69 345.719,02 20,8 39,09

2004 100.973,13 663.304,87 454.316,18 15,22 22,22

2005 114.720,00 604.225,88 447.134,38 18,99 25,66

2006 127.064,92 736.066,23 654.679,93 17,26 19,41

2007 130.754,19 754.254,69 747.173,74 17,33 17,5

2008 156.744,64 854.598,26 829.258,49 18,34 18,9

Pada Tabel 4.10 (lihat halaman 89) dapat diketahui jumlah PAD dan BHPBP (PAD+BHPBP) dari tahun 2001 sampai dengan tahun 2008 mengalami fluktuasi. Rasio PAD dan BHPBP (PAD+BHPBP) terhadap PTD tertinggi pada tahun 2002 yaitu sebesar 26,79% dan rasio terendah pada tahun 2004 yaitu sebesar 15,22 %. Rata-rata PAD dan BHPBP (PAD+BHPBP) terhadap PTD dari tahun 2001 sampai dengan 2008 sebesar 19,57 % yang berarti kemampuan PAD dijumlah dengan BHPBP dalam membiayai PTD hanya sebesar 19,57 %. Sedangkan Rasio PAD dan BHPBP (PAD+BHPBP) terhadap PRD tertinggi pada tahun 2002 yaitu sebesar 43,91 % dan rasio terendah pada tahun 2007 yaitu sebesar 17,5 %. Rata-rata PAD dan BHPBP (PAD+BHPBP) terhadap PRD dari tahun 2001 sampai dengan tahun 2008 sebesar 27,14 % yang berarti kemampuan PAD dijumlah dengan BHPBP dalam membiayai PRD hanya sebesar 27,14 %.

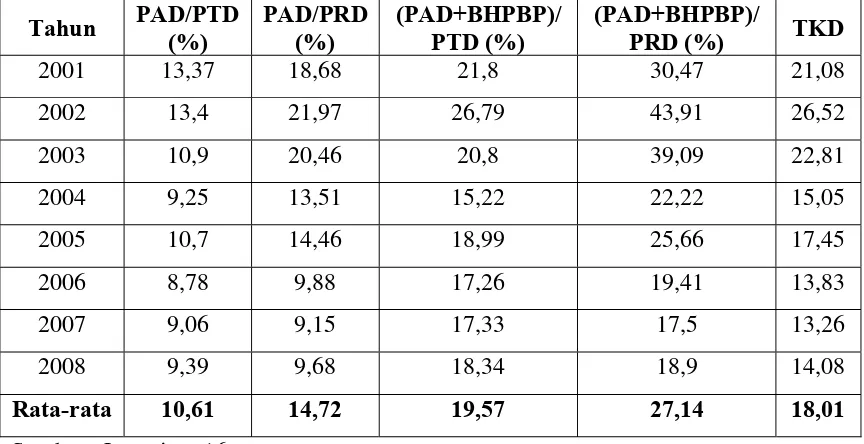

Tabel 4.11

Rasio PAD terhadap PTD, Rasio PAD terhadap PRD, Rasio PAD+BHPBP terhadap PTD, Rasio PAD+BHPBP terhadap PRD, dan Rasio Tingkat

Kemandirian Daerah (TKD) Kabupaten Pasuruan Tahun 2001-2008

Tahun PAD/PTD

Sumber : Lampiran 16

terhadap PRD masih rendah sekali meskipun PAD telah ditambah dengan BHPBP. Dalam hal ini Kabupaten Pasuruan belum mampu menggali sumber-sumber potensi yang ada dari pendapatan daerahnya yang terdiri dari PAD dan BHPBP untuk memenuhi kebutuhan daerahnya.

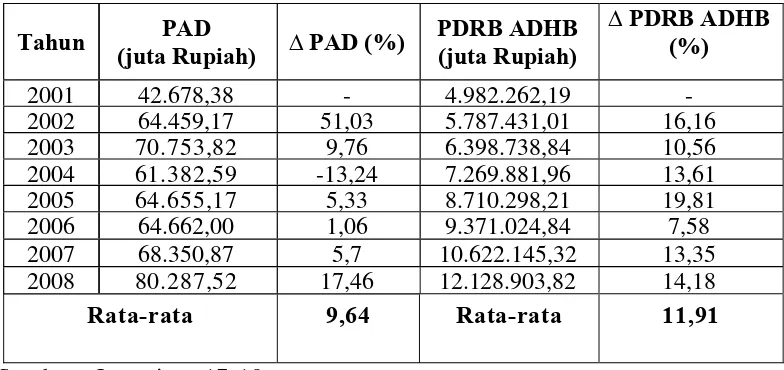

4.3.3 Uji Elastisitas Pendapatan Asli Daerah (PAD)

Analisis elastisitas PAD terhadap PDRB bertujuan untuk mengetahui kepekaan perubahan PAD terhadap perubahan PDRB, yang artinya sejauh mana pertumbuhan ekonomi (perubahan PDRB) mempengaruhi perubahan PAD. Koefisien elastisitas tersebut diperoleh dengan cara menghitung persentase (%) perubahan PAD tahun berjalan dengan tahun sebelumnya dan menghitung persentase (%) perubahan PDRB tahun berjalan dengan tahun sebelumnya. Kemudian menghitung rata-rata persentase (%) perubahan PAD dan rata-rata persentase (%) perubahan PDRB selama kurun waktu tahun 2001 sampai dengan tahun 2008. Hasil perhitungan rata-rata persentase (%) perubahan PAD tersebut kemudian dibagi dengan hasil perhitungan rata-rata persentase (%) perubahan PDRB, maka akan menghasilkan koefisien elastisitasnya. Persentase perubahan PAD dan PDRB tahun berjalan dengan tahun sebelumnya dapat dilihat pada Tabel 4.12 (lihat halaman 93) seperti berikut :

Tabel 4.12

Perubahan PAD dan PDRB Atas Dasar Harga Berlaku (ADHB) Kabupaten Pasuruan Tahun 2001-2008

Tahun PAD

2001 42.678,38 - 4.982.262,19 -

2002 64.459,17 51,03 5.787.431,01 16,16 2003 70.753,82 9,76 6.398.738,84 10,56 2004 61.382,59 -13,24 7.269.881,96 13,61 2005 64.655,17 5,33 8.710.298,21 19,81

2006 64.662,00 1,06 9.371.024,84 7,58

2007 68.350,87 5,7 10.622.145,32 13,35

2008 80.287,52 17,46 12.128.903,82 14,18

Rata-rata 9,64 Rata-rata 11,91

Sumber : Lampiran 17-18

Berdasarkan hasil perhitungan pada Tabel 4.12, maka elastisitas PAD terhadap PDRB ADHB Kabupaten Pasuruan dapat dihitung dengan rumus seperti berikut :

Elastisitas PAD terhadap PDRB (ADHB) = 9,64 % = 0,81 % 11,91 %

4.4 Pembahasan

mampu melaksanakan otonomi daerah (tidak mandiri). Derajat Desentralisasi Fiskal (DDF) Kabupaten Pasuruan tergolong masih rendah sekali meskipun telah dilakukan upaya meningkatkan Pendapatan Asli Daerah (PAD) melalui intensifikasi pajak seperti pendataan kembali subyek pajak dan obyek pajak.

daerah (lihat Tabel 4.9 halaman 90 dan Tabel 4.10 halaman halaman 91). Dampak yang ditimbulkan akibat rendahnya kemampuan PAD dan BHPBP dalam membiayai pengeluaran daerah adalah rendahnya kemampuan daerah dalam melakukan perencanaan dan pelaksanaan pembangunan. Dengan demikian menunjukkan rendahnya kualitas otonomi Kabupaten Pasuruan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Rata-rata Derajat Desentralisasi Fiskal (DDF) dari kontribusi gabungan antara Pendapatan Asli Daerah (PAD) dan Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap Total Penerimaan Daerah (TPD) selama tahun 2001 sampai dengan tahun 2008 adalah rendah sekali yaitu sebesar 8,11%. Dan rata-rata DDF dari Sumbangan dan Bantuan (SB) terhadap TPD dari tahun 2001 sampai dengan 2008 adalah tinggi yaitu sebesar 64,24 %. Hal ini menunjukkan rendahnya kemampuan keuangan daerah Kabupaten Pasuruan sehingga pola hubungan antara pemerintah pusat dan pemerintah Kabupaten Pasuruan bersifat instruktif, yang berarti pemerintah Kabupaten Pasuruan masih tergantung terhadap sumbangan dan bantuan dari pemerintah pusat yang berupa Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK), sehingga dapat dikatakan belum mampu melaksanakan otonomi daerah atau disebut tidak mandiri.

2. Rata-rata rasio Tingkat Kemandirian Daerah (TKD) Kabupaten Pasuruan selama tahun 2001 sampai dengan 2008 adalah rendah sekali

yaitu sebesar 18,01 % yang tidak mencapai 25%, menunjukkan kemampuan keuangan daerah Kabupaten Pasuruan rendah sekali. Pola hubungan yang terjadi antara pemerintah pusat dengan pemerintah Kabupaten Pasuruan bersifat instruktif, artinya pemerintah pusat memegang peranan yang dominan dalam bidang keuangan daerah. Ketergantungan yang tinggi terhadap pemerintah pusat di satu sisi dan rendahnya kontribusi PAD dan BHPBP dalam penerimaan daerah di sisi lain membawa konsekuensi terhadap rendahnya kemampuan PAD dan BHPBP dalam membiayai pengeluaran daerah. Dampak yang ditimbulkan akibat rendahnya kemampuan PAD dan BHPBP dalam membiayai pengeluaran daerah adalah rendahnya kemampuan daerah dalam melakukan perencanaan dan pelaksanaan pembangunan. Dengan demikian menunjukkan rendahnya kualitas otonomi Kabupaten Pasuruan. Dengan pola hubungan instruktif tersebut dapat dikatakan bahwa Kabupaten Pasuruan Belum mampu melaksanakan otonomi daerah atau disebut tidak mandiri.

bahwa struktur PAD Kabupaten Pasuruan semakin buruk. Upaya yang dapat dilakukan untuk meningkatkan elastisitas PAD Kabupaten Pasuruan adalah meningkatkan PAD sejalan dengan upaya-upaya untuk meningkatkan derajat desentralisasi fiskal.

5.2 Saran

Berdasarkan kesimpulan yang telah disebutkan, maka saran bagi pemerintah Kabupaten Pasuruan untuk menumbuhkan kemandirian keuangan daerahnya pada era otonomi daerah adalah sebagai berikut :

1. Meningkatkan Pendapatan Asli Daerah (PAD) Kabupaten Pasuruan melalui :

a. Intensifikasi maupun ekstensifikasi pajak, antara lain :

1) Pendataan kembali wajib pajak dan obyek pajak yang sudah ada dalam rangka penggalian potensi daerah.

2) Melakukan perhitungan efisiensi dan efektifitas pemungutan pajak, sehingga biaya pemungutan dapat diperhitungkan sebelumnya.

3) Pemberian insentif kepada petugas dalam menagih pajak terhadap masyarakata sebelum jatuh tempo serta pemberian sanksi terhadap penunggak pajak.

5) Perluasan basis penerimaan yaitu dengan menambah subyek dan obyek pajak.

6) Modernisasi sistem administrasi perpajakan dengan cara mengoptimalkan jaringan teknologi informasi, sehingga wajib pajak dalam membayar pajaknya dapat dilakukan dimana saja tanpa harus datang ke kantor pelayanan pajak.

b. Berkaitan dengan struktur ekonomi Kabupaten Pasuruan yang didominasi oleh sektor industri maka cara lain untuk meningkatkan derajat desentralisasi fiskal yaitu :

1) Menyediakan sarana pusat pelayanan informasi bisnis yang mudah dijangkau.

2) Membangun strategi pengembangan keuangan daerah melalui perintisan bentuk-bentuk kerjasama baru, baik dengan pemerintah maupun badan swasta (domestik maupun asing), sehingga dapat menjadi alternatif PAD yang lebih prospektif dan variatif. Kerjasam aekonomi tersebut bisa jadi mengarah pada bentuk kontrak-kontrak usaha bersama yang saling menguntungkan.

Sumber Daya Manusia (SDM) yaitu dengan meningkatkan kualitas pendidikkan.

3. Meningkatkan kualitas Sumber Daya Manusia (SDM) terutama aparatur daerah dengan menggunakan pendekatan kinerja.

Kabupaten/Kota. Berbagai Edisi.

--- Kabupaten Pasuruan. Kabupaten Pasuruan Dalam Angka. Berbagai Edisi.

--- Produk Domestik Regional Bruto Kabupaten Pasuruan. Berbagai Edisi.

Bratakusumah, Deddy S., dan Solihin, Dadang. 2002. Otonomi Penyelenggaraan Pemerintahan Daerah. Jakarta : PT. Gramedia Pustaka Utama.

Darto, Mariman. 2005. Otonomi Daerah, Civil Society dan Kemandirian Daerah. Telaah Ulang Otonomi Daerah : Perspektif Sosial – Ekonomi. Equilibrium : Jurnal Ekonomi dan Kemasyarakatan. Vol.3 No.1 (September – Desember) : 8-21.

Dinas Tenaga Kerja Kabupaten Pasuruan. 2002. Profil Tenaga Kerja Kabupaten Pasuruan Tahun 2002.

Halim, Abdul. 2004. Bunga Rampai Manajemen Keuangan Daerah. Edisi Revisi. Yogyakarta : UPP AMP YKPN.

Haris, Syamsudin (Ed). 2005. Desentralisasi dan Otonomi Daerah: Desentralisasi, Demokratisasi dan Akuntabilitas Pemerintah Daerah. Jakarta : LIPI Press.

Haryati, Sri. 2006. Perbandingan Kinerja Keuangan Daerah Sebelum dan Sesudah Kebijakan Otonomi Daerah Kabupaten Sleman Tahun 1998-2000 dan 2001-2003. Skripsi FE UII Yogyakarta. Dipublikasikan.

Kaho, Josef Riwu. 2003. Prospek Otonomi Daerah di Negara Republik Indonesia. Jakarta : PT. Raja Grafindo Persada.

Landiyanto, Erlangga A. 2005. Kinerja Keuangan dan Strategi Pembangunan Kota di Era Otonomi Daerah: Studi Kasus Kota Surabaya. CURES Working Paper No.05/01.

Mangkoesoebroto, Guritno. 1993. Ekonomi Publik. Edisi Ketiga. Yogyakarta : BPFE.

BPFE.

Republik Indonesia. 2002. Undang-undang dan Peraturan Pelaksanaan Pajak Daerah dan Retribusi Daerah. Jakarta : CV. Tamita Utama.

---. 1999. Undang-undang No.22 Tahun 1999 tentang Pemerintah Daerah.

---. 1999. Undang-undang No.25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

---. 2006. Undang-undang No.32 Tahun 2004 tentang Pemerintah Daerah.

---. 2006. Undang-undang No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

---. 2006. Buku Pegangan 2006 Penyelenggaraan Pemerintahan dan Pembanguna Daerah.

Saragih, Juli panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi. Jakarta : PT. Ghalia indonesia.

Sarundajang, 2002. Arus Balik Kekuasaan Pusat ke Daerah. Edisi Keempat. Jakarta : Pustaka Sinar Harapan.

Setiarti, L. 2002. Analisis Kemampuan Keuangan Daerah Dalam Pelaksanaan Otonomi Daerah : Studi di Kabupaten Bantul Yogyakarta. Jurnal Ekonomi Pembangunan Vol.3 No.2 141-152.

Soeparmoko, M. 2001. Ekonomi Publik Untuk Keuangan dan Pembangunan Daerah. Edisi Pertama. Yogyakarta : Andi Yogyakarta.

Solihin, Dadang. 2002. Kamus Istilah Otonomi Daerah. Jakarta : Institute for SME Empowerment.

Tjokroamidjodjo, Bintoro. 1995. Pengantar Administrasi Pembangunan. Cetakan ke XVII. Jakarta : LP3ES.

Widjaja, H A W. 2001. Otonomi Daerah dan Daerah Otonom. Jakarta : Raja Grafindo Perkasa.