(Studi Kasus pada Pengusaha Tanaman Hias Di Surabaya)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh :

WIRAWAN PRASOJO UTOMO 0513010131/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH PERSEPSI DAN PENGGUNAAN INFORMASI AKUNTANSI TERHADAP KEBERHASILAN PENGUSAHA KECIL

(Studi Kasus pada Pengusaha Tanaman Hias Di Surabaya)

yang diajukan :

WIRAWAN PRASOJO UTOMO 0513010131/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dra. Ec. Harymami, MM Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

PENGARUH PERSEPSI DAN PENGGUNAAN INFORMASI AKUNTANSI TERHADAP KEBERHASILAN PENGUSAHA KECIL

(Studi Kasus pada Pengusaha Tanaman Hias Di Surabaya)

Disusun oleh :

WIRAWAN PRASOJO UTOMO 0513010131/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 26 November 2010

Pembimbing Utama Tim Penguji Utama Ketua

Dra. Ec. Harymami, MM Drs. Ec. Munari, MM

Sekretaris

Dra. Ec. Harymami, MM

Anggota

Dra. Ec. Diah Hari S. Ak, MSi

Dekan Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh

Persepsi dan Penggunaan Informasi Akuntansi terhadap Keberhasilan

Pengusaha Kecil (Studi Kasus Pada Pengusaha Tanaman Hias Di Surabaya)”,

dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Harymami, MM, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, November 2010

Penulis

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 9

2.2.1. Akuntansi ... 9

2.2.1.1. Pengertian Akuntansi ... 9

2.2.1.2. Tujuan Akuntansi... 10

2.2.2. Informasi ... 10

2.2.2.1. Pengertian Informasi ... 10

2.2.2.2. Siklus Pengolahan Data ... 11

2.2.2.3. Karakteristik Informasi ... 12

2.2.3. Akuntansi Sebagai Sistem Informasi ... 13

2.2.4.2. Peranan Sistem Informasi Akuntansi (SIA)... 16

2.2.4.3. Tujuan Sistem Informasi Akuntansi (SIA) ... 16

2.2.4.4. Jenis Sistem Informasi Akuntansi (SIA)... 17

2.2.4.5. Para Pemakai Sistem Informasi Akuntansi (SIA) ... 19

2.2.5. Persepsi ... 21

2.2.6. Usaha Kecil Menengah (UKM) ... 22

2.2.6.1. Kriteria Usaha Kecil Menengah... 22

2.2.6.2. Kekuatan Usaha Kecil Menengah... 23

2.2.6.3. Kelemahan Usaha Kecil Menengah... 24

2.2.6.4. Peluang Usaha Kecil Menengah ... 25

2.2.7. Keberhasilan Perusahaan Kecil ... 26

2.3. Kerangka Pikir ... 27

2.4. Hipotesis ... 27

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 28

3.2. Teknik Penentuan Sampel ... 30

3.2.1. Populasi... 30

3.2.2. Sampel... 30

3.3. Teknik Pengumpulan Data ... 30

3.3.1. Jenis Data dan Sumber Data ... 30

3.3.2. Metode Pengumpulan Data... 30

3.4.2. Uji Reliabilitas ... 31

3.4.3. Uji Normalitas... 31

3.5. Teknik Analisis Dan Uji Hipotesis ... 32

3.5.1. Teknik Analisis ... 32

3.5.2. Uji Hipotesis ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Diskripsi Hasil Penelitian ... 34

4.2. Teknik Analisis Dan Uji Hipotesis ... 36

4.2.1. Uji Analisis Data... 36

4.2.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 36

4.2.1.1.1. Uji Validitas... 36

4.2.1.1.2. Uji Reliabilitas ... 37

4.2.1.1.3. Uji Normalitas ... 37

4.2.2. Teknik Analisis Regresi Linier Sederhana... 38

4.2.3. Uji Hipótesis ... 40

4.3. Pembahasan ... 41

4.3.1. Implikasi ... 41

4.3.2.Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 43

4.3.3.Perbedaan Dengan Penelitian Sebelumnya... 43

4.4. Keterbatasan Penelitian ... 44

5.2. Saran ... 45

DAFTAR PUSTAKA

LAMPIRAN

Halaman

Tabel. 1.1 Data Pendapatan Pengusaha Tanaman Hias Di Jalan Kayun

Surabaya... 3

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai Persepsi dan Penggunaan Informasi Akuntansi (X)... 34

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai Keberhasilan Pengusaha Kecil (Y) ... 35

Tabel. 4.3 Hasil Uji Validitas... 36

Tabel. 4.4 Hasil Uji Reliabilitas ... 37

Tabel. 4.5 Hasil Uji Normalitas ... 38

Tabel. 4.6 Hasil Pendugaan Parameter Regresi Linier Sederhana ... 39

Tabel. 4.7 Hasil Analisis Pengaruh Variabel Bebas TerhadapVariabel Terikat ... 40

Tabel. 4.8 Koefisien Determinasi (R square / R2) ... 41

Halaman

Gambar. 2.1. Siklus Pengolahan Data Secara Manual ... 12

Gambar. 2.2. Lingkaran Ketergantungan Usaha Kecil ... 25

Gambar. 2.3. Diagram Kerangka Pikir... 27

ix

Oleh :

WIRAWAN PRASOJO UTOMO

Abstrak

Keberhasilan usaha kecil tidak lepas dari kerja keras pemilik yang mengelolanya. Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilan usaha, termasuk usaha kecil. Dengan kurangnya pengetahuan dalam pembukuan, otomatis menghambat mereka menjalankan kegiatan pembukuan keuangan. Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan. Dengan melalui wawancara dengan para pengusaha perihal mengenai tingkat pendapatan, dijelasakan bahwa di dalam pencatatan pembukuan dilakukan hanya dengan melihat berapa uang yang masuk diselisihkan dengan uang yang keluar, dan apabila uang yang masuk, lebih besar dari uang yang keluar, maka mereka untung, atau sebaliknya, selain itu mereka juga beranggapan bahwa tujuan mereka mempunyai usaha yaitu untuk menyambung hidup, jadi mereka tidak memerlukan sistem pencatatan yang terlalu rumit, kalau hal itu dibiarkan oleh para pengusaha terutama pengusaha kecil dan menengah tidak menutup kemungkinan dalam jangka panjang perusahaan tidak bisa mengembangkan usahanya akibat dari tidak dilakukan pengukuran atau penilaian dari setiap aktivitas usaha. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris pengaruh dari persepsi dan penggunaan informasi akuntansi terhadap keberhasilan pengusaha kecil

Sampel yang digunakan dalam penelitan ini adalah 15 pengusaha tanaman hias yang ada di Jalan Kayun Surabaya, Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 15 responden tersebut dan kuesioner tersebut terdiri dari 10 pernyataan yang dibagi menjadi 2 bagian. Data yang diperoleh dianalisis dengan menggunakan Uji Regresi Linier Sederhana dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan bahwa diduga persepsi dan penggunaan informasi akuntansi berpengaruh terhadap keberhasilan pengusaha kecil, teruji kebenarannya.

Keyword : Persepsi dan penggunaan informasi akuntansi dan Keberhasilan

PENGARUH PERSEPSI DAN PENGGUNAAN INFORMASI AKUNTANSI

TERHADAP KEBERHASILAN PENGUSAHA KECIL

(Studi Kasus pada Pengusaha Tanaman Hias Di Surabaya)

Oleh :

WIRAWAN PRASOJO UTOMO

HARYMAMI

Abstrak

Keberhasilan usaha kecil tidak lepas dari kerja keras pemilik yang mengelolanya. Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilan usaha, termasuk usaha kecil. Dengan kurangnya pengetahuan dalam pembukuan, otomatis menghambat mereka menjalankan kegiatan pembukuan keuangan. Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan. Dengan melalui wawancara dengan para pengusaha perihal mengenai tingkat pendapatan, dijelasakan bahwa di dalam pencatatan pembukuan dilakukan hanya dengan melihat berapa uang yang masuk diselisihkan dengan uang yang keluar, dan apabila uang yang masuk, lebih besar dari uang yang keluar, maka mereka untung, atau sebaliknya, selain itu mereka juga beranggapan bahwa tujuan mereka mempunyai usaha yaitu untuk menyambung hidup, jadi mereka tidak memerlukan sistem pencatatan yang terlalu rumit, kalau hal itu dibiarkan oleh para pengusaha terutama pengusaha kecil dan menengah tidak menutup kemungkinan dalam jangka panjang perusahaan tidak bisa mengembangkan usahanya akibat dari tidak dilakukan pengukuran atau penilaian dari setiap aktivitas usaha. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris pengaruh dari persepsi dan penggunaan informasi akuntansi terhadap keberhasilan pengusaha kecil

Sampel yang digunakan dalam penelitan ini adalah 15 pengusaha tanaman hias yang ada di Jalan Kayun Surabaya, Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 15 responden tersebut dan kuesioner tersebut terdiri dari 10 pernyataan yang dibagi menjadi 2 bagian. Data yang diperoleh dianalisis dengan menggunakan Uji Regresi Linier Sederhana dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For

Windows

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan bahwa diduga persepsi dan penggunaan informasi akuntansi berpengaruh terhadap keberhasilan pengusaha kecil, teruji kebenarannya.

Keyword : Persepsi dan penggunaan informasi akuntansi dan

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan perekonomian di Indonesia yang berdasarkan pada

konsep pengembangan ekonomi kerakyatan banyak di dapat dari sektor

Usaha Kecil Menengah (UKM). Sektor ini mempunyai peranan penting baik

untuk perekonomian nasional maupun daerah. Di Indonesia, usaha kecil

mampu meyerap 88% tenaga kerja, memberikan kontribusi terhadap

domestik bruto sebesar 40%, dan mempunyai potensi sebagai salah satu

sumber penting pertumbuhan ekspor non-migas (Indonesia Small Business

Research Center, 2003 dalam Pinasti 2007).

Keberhasilan usaha kecil tidak lepas dari kerja keras pemilik yang

mengelolanya. Kebijakan-kebijakan manajemen yang merupakan kunci

keberhasilan suatu perusahaan dipengaruhi oleh persepsi pemilik terhadap

informasi akuntansi keuangan.

Menurut Megginson (2000) dalam Pinasti (2007 :322) informasi

akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian

keberhasilan usaha, termasuk usaha kecil. Informasi akuntansi yang berupa

laporan keuangan dapat menjadi modal dasar bagi UKM untuk pengambilan

keputusan-keputusan dalam pengelolaan usaha kecil, antara lain keputusan

pengembangan pasar, pengembangan harga, dan lain-lain. Dalam

hubungannya dengan pemerintah dan kreditur (bank), penyediaan informasi

bagi usaha kecil sebenarnya telah tersirat dalam Undang-Undang Usaha Kecil

No. 9 tahun 1995 dan dalam Undang-Undang Perpajakan (Pinasti, 2007;

322). Tapi kenyataannya, kebanyakan pengusaha kecil di Indonesia tidak

menyelenggarakan dan menggunakan informasi akuntansi dalam pengelolaan

usahanya (Pinasti, 2007; 322).

Pelaku Usaha Kecil dan Menengah (UKM) identik dengan masih

kurangnya kesadaran untuk menjalankan pembukuan dengan baik dalam

dunia bisnis. Dengan kurangnya pengetahuan dalam pembukuan, otomatis

menghambat mereka menjalankan kegiatan pembukuan keuangan.

Sementara minimnya pengetahuan pebisnis UKM dalam pembukuan

juga seringkali tidak disertai dengan pemenuhan sumberdaya untuk

menjalankan kegiatan akuntansi bisnis. Kesadaran akan pentingnya

pembukuan justru sering timbul ketika mereka harus berhadapan dengan

institusi atau pihak lain yang mensyaratkan adanya laporan keuangan atau

istilah modernnya akuntansi, untuk kegiatan tertentu. Misalnya, untuk

kepentingan meminjam modal ke bank. Salah seorang manajer klinik usaha

kecil dan koperasi Ikatan Akuntan Indonesia (IAI), (Idrus, 2000 dalam

Pinasti, 2007), menyatakan bahwa para pengusaha kecil tidak memiliki

pengetahuan akuntansi, dan banyak diantara mereka yang belum memahami

pentingnya pencatatan dan pembukuan bagi kelangsungan usaha.

Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu

penting untuk diterapkan. Dalam menjalankan aktivitas usaha seringkali

orang merasa kesulitan dalam melakukan pencatatan terhadap apa yang

hasil yang dicapai oleh setiap usaha. Apalagi kalau harus dilakukan

pengukuran dan penilaian atas aktivitas yang terjadi dalam kegiatan usaha.

Pencatatan dilakukan hanya dengan melihat berapa uang yang masuk

diselisihkan dengan uang yang keluar, tanpa melihat pengeluaran uang itu

untuk atau dari alokasi kegiatan usaha ataupun non usaha, Seringkali dalam

skala usaha kecil menengah hasil usaha dikatakan bagus jika pendapatan

sekarang lebih tinggi dibanding dengan pendapatan sebelumnya. Padahal

indikator dari keberhasilan tidak hanya diukur dari pendapatan saja. Perlu

pengukuran atas transaksi atau kegiatan yang terjadi, perlu pengelompokan

serta perlu pengihtisaran transaksi-transaksi tersebut. Dengan demikian setiap

aktivitas yang berhubungan dengan usaha perusahaan dapat dicatat dan

dilaporkan dengan benar.

Atas dasar hasil kuesioner terhadap 5 koresponden pengusaha

tanaman hias yang ada di Jalan Kayun Surabaya, dapat disajikan pada tabel

1.1. sebagai berikut :

Tabel 11. Data Pendapatan Pengusaha Tanaman Hias Di Jalan Kayun Surabaya

No Nama pengusaha Penjualan Biaya Keuntungan

1 Bp. Siswadi 27.708.000,00 9.500.000,00 18.208.000,00

2 Bp. Kurdi 24.663.000,00 8.250.000,00 16.413.000,00

3 Bp. Agus 34.488.000,00 15.502.500,00 18.985.500,00

4 Bp. Joko 30.873.073,00 13.525.000,00 17.348.073,00

5 Bp. Kusmin 31.265.502,90 13.575.000,00 17.690.502,90

Sumber : Peneliti

Dari tabel 1.1. diatas dapat diketahui tingkat keuntungan yang

diperoleh 5 pengusaha tanaman hias yang ada di Jalan Kayun Surabaya

pendapatan, dijelasakan bahwa di dalam pencatatan pembukuan dilakukan

hanya dengan melihat berapa uang yang masuk diselisihkan dengan uang

yang keluar, dan apabila uang yang masuk, lebih besar dari uang yang keluar,

maka mereka untung, atau sebaliknya, selain itu mereka juga beranggapan

bahwa tujuan mereka mempunyai usaha yaitu untuk menyambung hidup, jadi

mereka tidak memerlukan sistem pencatatan yang terlalu rumit. Padahal

secara akuntansi biaya – biaya yang dikeluarkan dalam mendukung

pelaksanaan operasional, misalnya biaya listrik, air, sewa tempat dan biaya

tenaga kerja harus ikut diperhitungkan, hal ini dilakukan untuk menentukan

harga jual, kalau hal itu dibiarkan oleh para pengusaha terutama pengusaha

kecil dan menengah tidak menutup kemungkinan dalam jangka panjang

perusahaan tidak bisa mengembangkan usahanya akibat dari tidak dilakukan

pengukuran atau penilaian dari setiap aktivitas usaha. Agar bisa melakukan

pengakuan, penilaian, pengukuran, setiap pengusaha perlu menciptakan

sebuah sistem pencatatan yang baik dari setiap aktivitas usaha tersebut.

Dengan sistem pencatatan yang baik nantinya akan dihasilkan pelaporan hasil

usaha dan kondisi perusahaan yang benar. Hal ini bisa dilakukan jika unit

usaha melakukan sistem akuntansi yang disesuaikan dengan jenis usahanya.

Jika perusahaan belum mampu untuk menciptakan sistem akuntansi yang

baik, minimal unit usaha (kecil dan menengah) melakukan sistem pembukuan

yang baik (Hidayat, 2004).

Melihat begitu banyak peranan dan manfaat informasi akuntansi

dalam menciptakan arus informasi keuangan guna menunjang kelangsungan

hidup pengusaha kecil dan menyadari betapa beragamnya pemahaman setiap

penelitian dengan judul “Pengaruh Persepsi dan Penggunaan Informasi

Akuntansi terhadap Keberhasilan Pengusaha Kecil (Studi Kasus Pada

Pengusaha Tanaman Hias Di Surabaya)”

1.2. Perumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya,

maka perumusan masalah yang dapat diajukan dalam penelitian ini yaitu

apakah persepsi dan penggunaan informasi akuntansi berpengaruh terhadap

keberhasilan pengusaha kecil ?

1.3. Tujuan Penelitian

Berdasarkan dari latar belakang dan perumusan masalah yang telah

diuraikan sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini,

yaitu untuk mengetahui dan membuktikan secara empiris pengaruh dari

persepsi dan penggunaan informasi akuntansi terhadap keberhasilan

pengusaha kecil

1.4. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan

dapat mengambil manfaat antara lain :

1. Bagi Pengusaha Kecil

Hasil penelitian ini diharapkan dapat dipergunakan sebagai

bahan pertimbangan dalam menentukan kebijaksanaan khususnya dalam

pemikiran dalam memecahkan permasalahan yang dihadapi oleh

perusahaan berkaitan dengan arus informasi keuangan guna menunjang

kelangsungan hidup para pengusaha kecil.

2. Bagi Universitas

Sebagai tambahan khasanah perpustakaan, bahan referensi dan

bahan masukan bagi penelitian lebih lanjut, yang berhubungan dengan

masalah yang ada.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan bagi

peneliti untuk mengetahui lebih dalam tentang pentingnya informasi

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan penelitin ini, telah dilakukan oleh

1. Pinasti (2007)

a Judul

“Pengaruh penyelenggaraan dan Penggunaan Informasi Akuntansi

terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi: Suatu

Riset Eksperimen”

b Permasalahan

Apakah penyelenggaraan dan penggunaan akuntansi

berpengaruh terhadap persepsi pengusaha kecil atas informasi

akuntansi?

c Kesimpulan

Hasil penelitian menunjukan bahwa penyelenggaraan dan

panggunaan informasi akuntansi terbukti secara empiris dalam riset

eksperimen ini mempunyai pengaruh terhadap persepsi pengusaha

kecil atas informasi akuntansi.

2. Sugiarto (2004)

a Judul

“Pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan

terhadap keberhasilan Perusahaan kecil di Sentra Industri Kecil

b Permasalahan

Apakah ada pengaruh Persepsi Manajer atas Informasi

Akuntansi Keuangan terhadap keberhasilan Perusahaan kecil di

Sentra Industri Kecil (SIK) Logam Ngingas-Waru?

c Kesimpulan

Hasil penelitian menunjukan bahwa ada pengaruh Persepsi

Manajer atas Informasi Akuntansi Keuangan terhadap keberhasilan

Perusahaan kecil di Sentra Industri Kecil (SIK) Logam

Ngingas-Waru

3. Kiryanto (2001)

a Judul

“Pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan

terhadap keberhasilan Perusahaan kecil”.

b Permasalahan

Apakah ada pengaruh persepsi manajer atas Informasi

Akuntansi Keuangan terhadap keberhasilan Perusahaan kecil?

c Kesimpulan

Hasil penelitian menunjukan bahwa ada pengaruh persepsi

manajer atas Informasi Akuntansi Keuangan terhadap keberhasilan

Perusahaan kecil

Penelitian yang dilakukan sekarang ini berbeda dengan penelitian

terdahulu, yaitu terletak pada waktu, sampel, dan metode penelitian.

Sedangkan persamaannya adalah sama-sama meneliti tentang UKM dan

Informasi akuntansi. Oleh karena itu, penelitian sekarang bukan replikasi dari

2.2. Landasan Teori

2.2.1. Akuntansi

2.2.1.1. Pengertian Akuntansi

Informasi akuntansi yang berupa laporan keuangan dapat menjadi

modal dasar bagi UKM untuk pengambilan keputusan-keputusan dalam

pengelolaan usaha kecil.

American Accounting Association dalam Sumarso S. R. (2002)

mendefinisikan akuntansi sebagai proses mendefinisikan, mengukur dan

melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian

dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

keputusan tersebut.

Komite teknologi AICPA (The Committee on Terminology the

American Institute of Certified Public Accountants) mendefinisikan

akuntansi sebagai seni pencatatan, penggolongan dan pengikhtisaran

transaksi serta kejadian yang bersifat keuangan, dengan cara yang berdaya

guna dan dalam bentuk satuan uang serta interpretasi dari hasil proses

tersebut (Ikhsan dan Ishak, 2005 : 5).

Dari beberapa pengertian di atas, dapat disimpulkan bahwa

akuntansi adalah merupakan proses pengidentifikasian, pengukuran,

pengakuan, pengklasifikasian, penggabungan, peringkasan, dan penyajian

data keuangan (laporan keuangan) yang terjadi dari kejadian - kejadian,

transaksi - transaksi, atau kegiatan operasi suatu unit organisasi dengan

cara tertentu dan sesuai dengan prinsip akuntansi untuk menghasilkan

informasi yang relevan bagi pihak yang berkepentingan, dengan satuan

2.2.1.2. Tujuan Akuntansi

Menurut Ikhsan dan Ishak (2005 : 5) informasi melalui pelaporan

keuangan sebagai hasil dari informasi keuangan memiliki tujuan, yaitu :

1. Menyediakan informasi laporan keuangan yang dapat dipercaya dan

bermanfaat bagi investor serta kreditor sebagai dasar pengambilan

keputusan dan pembelian kredit.

2. Menyediakan informasi mengenai posisi keuangan perusahaan

dengan menunjukkan sumber-sumber ekonomi perusahaan serta asal

dari kekayaan tersebut.

3. Menyediakan informasi keuangan yang dapat menunjukkan kinerja

perusahaan dalam menghasilkan laba.

4. Menyediakan informasi keuangan yang dapat menunjukkan

sumber-sumber pendanaan perusahaan.

5. Menyediakan informasi keuangan yang dapat menunjukkan

sumber-sumber pendanaan perusahaan.

6. Menyediakan informasi yang dapat membantu para pemakai dalam

memperkirakan arus kas masuk ke dalam perusahaan.

2.2.2. Informasi

2.2.2.1. Pengertian Informasi

Menurut Cushing (1986: 11) suatu perbedaan biasanya ditarik

antara data dan informasi. Data dapat terdiri dari sekumpulan karakter

yang diterima sebagai input terhadap suatu sistem informasi dan disimpan

serta diolah, sedangkan Informasi diartikan sebagai output pengolahan

Sedangkan menurut Jogiyanto (1997: 25) data adalah kenyataan

yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata,

sedangkan Informasi adalah data yang diolah menjadi bentuk yang lebih

berguna dan lebih berarti bagi yang menerimanya sehingga

menggambarkan suatu kejadian-kejadian (event) dan kesatuan nyata (fact

dan entity) yang digunakan untuk pengambilan keputusan.

Selanjutnya menurut Wilkinson (1990: 6) data merupakan fakta

dan angka dan malah simbol-simbol yang belum diolah yang menjadi

bahan masukan system informasi, sedangkan informasi merupakan

pengetahuan berarti dan berguna untuk mencapai sasaran yang

diinginkan. Dengan kata lain, informasi adalah data yang telah diproses

sehingga bentuknya berubah dan nilainya semakin tinggi.

Dari beberapa pengertian diatas dapat disimpulkan bahwa

informasi adalah sekumpulan hasil data yang telah diolah menjadi suatu

bentuk yang bermanfaat bagi penerimanya untuk digunakan sebagai

pengambilan keputusan.

2.2.2.2. Siklus Pengolahan Data

Untuk mengubah data menjadi informasi, dilakukan proses

pengolahan data. Dalam akuntansi, proses ini disebut siklus akuntansi.

Dalam sistem informasi akuntansi, proses pengolahan ini dilakukan

dengan beberapa tahapan tertentu, yaitu sistem informasi akuntansi yang

diproses secara manual dan sistem informasi akuntansi yang diproses

Untuk lebih jelasnya, berikut ini adalah gambar siklus pengolahan

data secara manual, ynag dapat disajikan pada gambar 2.1, sebagai

berikut.

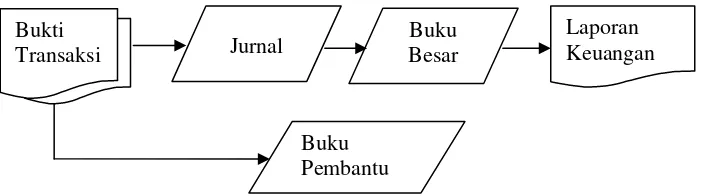

Gambar 2.1 : Siklus Pengolahan Data Secara Manual

Laporan

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi, BPPE, Yogyakarta, Edisi Kedua, hal. 4

Dari gambar 2.1 di atas dapat dijelaskan bahwa proses pengolahan

data manual di mulai dari pengunpulan bukti - bukti transaksi, setlah itu

dilakukan penjurnalan, dari proses kegiatan pencatatan penjurnalan

dilanjutkan ke buku besar, setelah itu barulah dapat disusun laporan

keuangan.

2.2.2.3. Karakteristik Informasi

Menurut Marshall B Romney dan Paul John Steinbart (2004: 12),

karakteristik informasi yang berguna meliputi hal-hal berikut :

1. Relevan

Informasi itu relevan jika mengurangi ketidakpastian,

memperbaiki kemampuan pengambil keputusan untuk membuat

prediksi, mengkonfirmasikan atau memperbaiki ekspektasi mereka

2. Andal

Informasi itu andal jika bebas dari kesalahan atau

penyimpangan, dan secara akurat mewakili kejadian atau aktivitas di

organisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek

penting dari kejadian yang merupakan dasar masalah atau

aktivitas-aktivitas yang diukurnya.

4. Tepat waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat

untuk memungkinkan para pengambil keputusan menggunakannya

dalam membuat keputusan.

5. Dapat dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang

dapat dipakai dan jelas.

6. Dapat diverifikasi

Informasi dapat diverifikasi jika dua orang dengan

pengetahuan yang baik, bekerja secara independen dan

masing-masing akan menghasilkan informasi yang sama.

2.2.3. Akuntansi Sebagai Sistem Informasi

Sebagai sistem informasi, akuntansi diperlukan oleh berbagai pihak,

baik dalam kalangan intern maupun dari luar organisasi yang

Secara garis besar (Weygandt, dkk, 2007: 6) pihak-pihak tersebut

adalah:

1. Pengguna Internal, yaitu para manajer yang merencanakan,

mengorganisasikan dan mengelola suatu bisnis, antara lain : manajer

pemasaran, supervisor produksi, direktur keuangan, dan pejabat

perusahaan.

2. Pengguna Eksternal, yaitu :

a. Investor, menggunakan informasi guna membuat keputusan untuk

membeli, menahan, atau menjual sahamnya.

b. Kreditor, seperti pemasok menggunakan informasi akuntansi guna

mengevaluasi risiko pemberian kredit atau pinjaman.

c. Badan Perpajakan Amerika Serikat, seperti Internal Revenue

Service (IRS), ingin mengetahui apakah perusahaan telah

mematuhi undang-undang perpajakan.

d. Badan-badan pembuat peraturan, seperti Securities and Exchange

Commission (badan pengawas pasar modal Amerika Serikat) dan

Federal Trade Commission, ingin mengetahui apakah perusahaan

telah beropeasi sesuai dengan aturan-aturan yang telah ditetapkan.

e. Pelanggan, akan tertarik dengan sebuah perusahaan tetap terus

menghargai jaminan dan dukungan produk atas lini produknya.

f. Serikat Pekerja, ingin mengetahui apakah para pemilik dapat

membayar kenaikan upah dan tunjangan.

g. Perencana ekonomi menggunakan informasi akuntansi untuk

2.2.4. Sistem Informasi Akuntansi (SIA)

2.2.4.1. Pengertian Sistem Informasi Akuntansi (SIA)

Perusahaan sangat memerlukan sistem akuntansi yang efisien dan

efektif, dalam menyajikan informasi yang sesuai kebutuhan manajemen

maupun pihak di luar perusahaan yang memerlukannya.

Menurut Simamora (2000: 4) Akuntansi adalah proses

pengidentifikasian, pencatatan, dan pengkomunikasian kejadian-kejadian

ekonomi suatu organisasi kepada para pemakai informasi yang

berkepentingan.

Sedangkan menurut Widjajanto (2001: 4) Sistem Informasi

Akuntansi (SIA) adalah susunan berbagai formulir catatan, peralatan,

termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga

pelaksana dan laporan yang terkoordinasikan secara erat yang didesain

untuk menstransformasikan data keuangan menjadi informasi yang

dibutuhkan manajemen.

Selanjutnya menurut Chusing (1986: 15), SIA adalah

didefinisikan sebagai kumpulan dari manusia dan sumber- sumber daya

modal di dalam suatu organisasi yang bertanggungjawab untuk

menyediakan informasi pengolahan data informasi.

Sistem Informasi Akuntansi (SIA) adalah organisasi formulir,

catatan, dan laporan yang dikoordinasi untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan

2.2.4.2. Peranan Sistem Informasi Akuntansi (SIA)

Organisasi perusahaan modern yang dilayani oleh sistem

informasi akuntansi merupakan suatu badan atau lembaga yang sangat

kompleks. Posisi penting dalam dunia modern menimbulkan kepentingan

dalam aktivitas- aktivitasnya, diantaranya para pelanggan, leverancier

(supllier), pegawai, pemberi kredit atau pemberi pinjaman, pemegang

saham dan berbagai instansi pemerintah yang berkepentingan dalam hal

tersebut.

Akan sangat berguna bila SIA ditinjau dari sudut pandang para

pemakai informasi akuntansi yang memanfaatkannya sebagai dasar untuk

pengambilan keputusan (Wijajanto, 2001: 14).

2.2.4.3. Tujuan Sistem Informasi Akuntansi (SIA)

Menurut Wilkinson (2000 ; 8) sistem informasi dalam dunia bisnis

dan pemerintahan mempunyai tiga tujuan, yang meliputi anatara lain

yaitu :

1. Menyajikan informasi guna mendukung operasi harian

2. Menyajikan informasi guna mendukung pengambilan keputusan

3. Menyajikan informasi yang berkenaan dengan kepengurusan

Dua tujuan pertama menyangkut kepentingan pemakai

internal dan eksternal, sedangkan yang ketiga hanya untuk pihak

eksternal hampir semua informasi yang diperlukan oleh dua tujuan

terakhir merupakan data transaksi yang diolah, sementara untuk

2.2.4.4. Jenis Sistem Informasi Akuntansi (SIA)

Istilah sistem informasi menganjurkan penggunaan teknologi

komputer dalam organisasi untuk menyajikan informasi kepada pemakai.

Sistem informasi berbasis komputer merupakan sekelompok perangkat

keras dan lunak yang dirancang untuk mengubah data menjadi informasi

yang bermanfaat.

Menurut Bodnar dan Hopwood (2004: 6), terdapat beberapa jenis

sistem informasi berbasis komputer, yaitu:

1 Pengolahan Data Elektronik-Electronic Data Processing (EDP)

Adalah pemanfaatan teknologi komputer untuk melakukan

pengolahan data dan transaksi-transaksi dalam suatu organisasi. EDP

merupakan aplikasi akuntansi paling dasar dalam setiap organisasi.

2 Sistem Informasi Manajemen (SIM)

Menguraikan penggunaan teknologi komputer untuk

menyediakan informasi bagi pengambilan keputusan para manajer.

SIM menyediakan beragam informasi di luar yang berkaitan dengan

pengolahan data dalam organisasi. Misalnya:

a. Sistem Informasi Pemasaran adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi pemasaran. Kebanyakan

dari informasi disediakan oleh SIA organisasi, contoh: ikhtisar

penjualan dan informasi biaya.

b. Sistem Informasi Produksi adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi produksi. Kebanyakan

dari informasi disediakan oleh SIA organisasi, misal: ikhtisar

c. Sistem Informasi SDM adalah SIM yang menyedikan informasi

untuk digunakan oleh fungsi SDM (kepegawaian). Kebanyakan

dari informasi disediakan oleh SIA organisasi, misal: ikhtisar

pajak upah, gaji, dan informasi manfaat.

d. Sistem Informasi Keuangan adalah SIM yang menyediakan

informasi untuk digunakan oleh fungsi keuangan. Kebanyakan

dari informasi disediakan oleh aplikasi-aplikasi sistem informasi

akuntansi organisasi (ikhtisar arus kas dan informasi

pembayaran).

3 Sistem Pendukung Keputusan-Decission Support System (DSS).

Dalam sistem pendukung keputusan, data diproses ke dalam format

pengambilan keputusan bagi kepentingan pemakai akhir. DSS

mensyaratkan penggunaan model-model keputusan dan basis data

khusus serta benar-benar terpisah dari sistem pengolah data.

4 Sistem Pakar - Expert Sistem (ES). Sistem pakar adalah sistem

informasi basis pengetahuan yang memanfaatkan pengetahuannya

tentang bidang aplikasi tertentu untuk bertindak.

5 Sistem Informasi Executive-Executive Information Sistem (EIS),

dibuat bagi kebutuhan informasi strategi manajemen tingkat puncak.

EIS menyediakan akses yang mudah untuk memilih infornasi yang

telah diproses oleh sistem informasi organisasi manajemen puncak.

6 Sistem Informasi Akuntansi sebagai sistem berbasis komputer yang

dirancang untuk mengubah data akuntansi menjadi informasi. Guna

mencakup siklus-siklus pemrosesan transaksi, pengguna teknologi

2.2.4.5. Para Pemakai Sistem Informasi Akuntansi (SIA)

Menurut Simamora (2000: 6) para pemakai laporan keuangan

dapat dibagi dalam dua golongan, yaitu .

1. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis.

Manajer-manajer perusahaan memakai informasi akuntansi untuk

menetapkan sasaran-sasaran bagi organisasinya, untuk mengevaluasi

kemajuan terhadap sasaran-sasaran tersebut dan mengambil tindakan

korektif manakala dibutuhkan. Para pemakai internal dapat meminta

jenis informasi yang mereka butuhkan yang disediakan oleh sistem

akuntansi, untuk membuat keputusan-keputusan atas operasi internal

perusahaan.

2. Pemakai Eksternal

a. Pemilik Perusahaan, para pemakai (owners) telah menanamkan

dana mereka yang mereka berharga ke dalam sebuah organisasi

bisnis. Mereka membutuhkan informasi mengenai profitabilitas

investasi. Orang-orang ini menghendaki wawasan tentang

pendapatan di masa lalu, kemungkinan pertumbuhan pada waktu

yang akan datang dan prospek arus kas.

b. Karyawan, para karyawan berkepentingan dengan penilaian

posisi financial perusahaan, guna menunjukkan suatu indikasi

keselamatan pekerjaan mereka. Selain itu, kalangan karyawan

juga berminat pada informasi yang memungkinkan mereka

menilai kemampuan perusahaan dalam memberikan balas jasa,

c. Investor, investor memasok dana yang dibutuhkan untuk memulai

kegiatan usaha. Untuk memutuskan permodalan suatu

perusahaan, pemodal-pemodal potensial mengevaluasi besarnya

pendapatan yang diperkirakan dapat diraup dari investasi mereka.

d. Kreditor, kreditor adalah pihak yang menyediakan barang-barang,

jasa-jasa, dan sumber-sumber daya keuangan bagi perusahaan

baik dengan mengucurkan kredit usaha maupun memberikan

pinjaman. Golongan kreditor para pemasok, bank, dan lembaga

keuangan lainnya. Kreditor berminat untuk mengethui

kewajiban-kewajibannya secara tepat waktu dan terjadwal.

e. Badan Pemerintah, pemerintah membutuhkan informasi dalam

upayanya mengatur kegiatan perusahaan dan sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

Pemerintah pusat maupun daerah menarik pajak dari perusahaan.

Besarnya pajak terutang yang harus dibayar tentunya ditetapkan

berdasarkan angka yang tertera dalam laporan keuangan.

f. Organisasi Nirlaba, organisasi nirlaba seperti yayasan pendidikan,

rumah sakit, panti asuhan, memakai informasi akuntansi untuk

merencanakan dan mengelola aktivitas-aktivitasnya. Mereka

perlu menyusun anggaran, menggaji pegawainya, membeli

peralatan, yang semuanya itu membutuhkan informasi akuntansi.

g. Masyarakat, masyarakat umum sering bergantung pada informasi

keuangan yang dirangkum dalam laporan keuangan untuk

mengevaluasi kegiatan operasional perusahaan. Masyarakat

banyak memakai informasi financial dalam menilai keberadaan

2.2.5. Persepsi

Dalam kehidupan sehari – hari manusia sering mengadakan persepsi

terhadap segala sesuatu yang dilihat, didengar, dan dirasa oleh panca indera

yang dimiliki. Persepsi ini bukan hanya pada benda, tetapi dapat pula

berupa peristiwa atau kejadian di lingkungan atau nilai – nilai yang dianut

oleh suatu kelompok masyarakat.

Menurut Ikhsan dan Ishak (2005: 57) persepsi adalah bagaimana

orang – orang melihat atau menginterprestasikan peristiwa, objek, serta

manusia.

Pengertian persepsi menurut Thoha (2004: 141) adalah proses

kognitif yang dialami oleh setiap orang dalam memahami informasi tentang

lingkungannya baik lewat penglihatan, pendengaran, penghayatan,

perasaan, dan penciuman.

Tim Penyusun Kamus Pusat Pengembangan Bahasa Indonesia

(2002: 863), mendefinisikan persepsi sebagai tanggapan (penerima)

langsung dari suatu serapan atau merupakan proses seseorang mengetahui

beberapa hal melalui panca indranya. Sedangkan dalam lingkup yang lebih

luas, persepsi merupakan suatu proses yang melibatkan

pengetahuan-pengetahuan yang sebelumnya, dalam memperoleh dan

menginterprestasikan stimulus yang ditunjukkan oleh panca indera, dengan

kata lain, persepsi merupakan kombinasi antara faktor utama dunia luar

(stimulus visual) dan diri manusia itu sendiri (pengetahuan – pengetahuan).

Dari beberapa definisi diatas, maka peneliti menyimpulkan bahwa

persepsi adalah pandangan atau penafsiran seseorang terhadap informasi

2.2.6. Usaha Kecil Menengah

2.2.6.1. Kriteria Usaha Kecil Menengah

1. Kriteria menurut UU. RI No. 9 tahun 1995 tentang usaha kecil :

a. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua

ratus juta rupiah), tidak termasuk tanah dan bangunan tempat

usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp.

1.000.000.000,- (satu milyar rupiah).

c. Milik Warga Negara Indonesia

d. Berdiri Sendiri, bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung

maupun tidak langsung dengan usaha menengah atau usaha besar.

e. Berbentuk usaha orang perseorangan, badan usaha yang tidak

berbadan hukum, termasuk koperasi.

2. UU. No. 20 tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah.

Kriteria Usaha Mikro adalah (1) memiliki kekayaan bersih

paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak

termasuk tanah dan bangunan tempat usaha (2) memiliki hasil

penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta

rupiah). Dan Usaha Kecil adalah entitas yang memiliki kriteria

sebagai berikut : (1) kekayaan bersih lebih dari Rp. 50.000.000,00

(lima puluh juta rupiah) - Rp. 500.000.000,00 (lima ratus juta rupiah)

tidak termasuk tanah dan bangunan tempat usaha; dan (2) memiliki

rupiah) - Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Sementara itu, yang disebut dengan Usaha Menengah adalah entitas

usaha yang memiliki kriteria sebagai berikut : (1) kekayaan bersih

lebih dari Rp.500.000.000,00 (lima ratus juta rupiah) -

Rp.10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah

dan bangunan tempat usaha; dan (2) memiliki hasil penjualan tahunan

lebih dari Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah) -

Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

3. Badan Pusat Statistik (BPS) :

Memberikan definisi UKM berdasarkan kuantitas tenaga

kerja. Usaha kecil merupakan entitas usaha yang memiliki jumlah

tenaga kerja 5-19 orang, sedangkan usaha menengah merupakan

entitas usaha yang memiliki tenaga kerja 20 - 99 orang.

4. Keppres No. 16 / 1994 :

UKM adalah perusahaan yang memiliki kekayaan bersih

maksimum Rp 400.000.000.

2.2.6.2. Kekuatan Usaha Kecil Menengah

Menurut Suryana (2001: 85) menyatakan beberapa kekuatan usaha

kecil antara lain :

1. Memiliki kebebasan bertindak.

Bila ada perubahan, misalnya perubahan produk baru, atau

teknologi baru, usaha kecil bisa bertindak dengan cepat untuk

2. Fleksibel.

Perusahaan kecil sangat luwes, ia dapat menyesuaikan dengan

kebutuhan setempat.

3. Tidak mudah goncang.

Karena bahan baku kebanyakan lokal dan sumber daya

lainnya bersifat lokal, maka perusahaan kecil tidak rentan terhadap

fluktuasi bahan baku impor. Bahkan bila bahan baku impor sangat

mahal sebagai akibat tingginya nilai mata uang asing, maka kenaikan

mata uang asing tersebut dapat dijadikan peluang oleh perusahaan

kecil yang menggunakan bahan baku lokal dengan memproduk

barang-barang untuk keperluan ekspor.

2.2.6.3. Kelemahan Usaha Kecil Menengah

Suryana (2001: 85) menyatakan kelemahan perusahaan kecil dapat

dikategorikan ke dalam dua aspek :

1. Aspek kelemahan struktural

Merupakan kelemahan dalam strukturnya, misalnya

kelemahan dalam bidang manajemen dan organisasi, kelemahan

dalam pengendalian mutu, kelemahan dalam mengadopsi dan

penguasaan teknologi, kesulitan mencari permodalan, tenaga kerja

masih lokal, dan terbatasnya akses pasar. Kelemahan tersebut saling

ketergantungan antara faktor struktural yang satu dengan yang

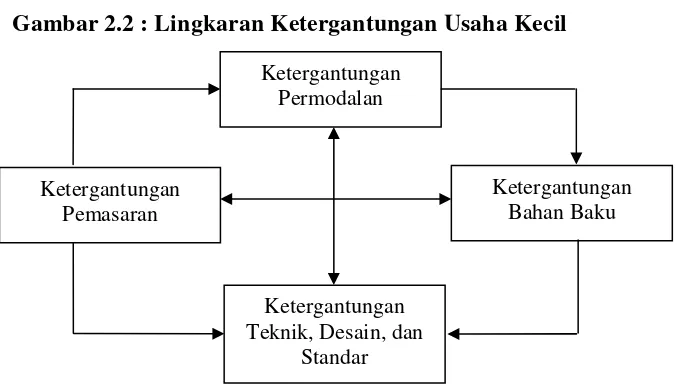

lainnya kemudian membentuk lingkaran ketergantungan yang tidak

Untuk lebih jelasnya mengenai kergantungan tersebut dapat

disajilan pada gambar 2.2. sebagai berikut

Gambar 2.2 : Lingkaran Ketergantungan Usaha Kecil

Ketergantungan Pemasaran

Ketergantungan Bahan Baku

Ketergantungan Teknik, Desain, dan

Standar Ketergantungan

Permodalan

2. Kelemahan kultural, yaitu kelemahan dalam budaya perusahaan yang

kurang mencerminkan perusahaan sebagai “corporateculture”.

Kelemahan kultural mengakibatkan kelemahan struktural. Kelemahan

kultural mengakibatkan kurangnya akses informasi dan lemahnya

berbagai persyaratan lain guna memperoleh akses permodalan,

pemasaran, bahan baku dan teknik, desain, dan standar produk.

2.2.6.4. Peluang Usaha Kecil Menengah

Marbun (1996: 44), menyatakan bahwa peluang usaha kecil yang

masih bisa diraih antara lain:

1. Belajar ilmu manajemen sederhana

2. Meminta jasa keuangan manajemen

3. Meminta jasa keluarga / kenalan yang pintar

4. Kembali ke bangku belajar

2.2.7. Keberhasilan Perusahaan kecil

Menurut Marbun (1996:4) suatu perusahaan kecil dikatakan berhasil

apabila unit usaha tersebut dapat :

1. Merumuskan tujuan dan sasaran usahanya, serta mengadakan

perencanaan jangka panjang secara sederhana.

2. Membuat dan mempraktekan rencana kerja tahunan, setengah tahunan,

dan bulanan. Baik menyangkut jumlah atau omset penjualan, jumlah

produksi, jumlah biaya operasional, maupun jenis promosinya.

3. Merencanakan hal yang menyangkut biaya pembaharuan, biaya

pengembangan atau pendidikan karyawan, biaya pelunasan dan biaya

asuransi.

4. Membuat rencana peminjaman modal ke bank untuk membiayai

perluasan usaha dan pengembangannya.

5. Merencanakan laba yang patut dicapai demi kelangsungan dan

perluasan serta pertumbuhan usahanya.

6. Menjadi besar dan mengadakan persiapan sukses atau pewarisan ke

generasi penerus.

Sedangkan menurut Kiryanto (2001: 204), keberhasilan perusahaan

kecil ditinjau dari dua sudut pandang, yaitu :

1. Segi ekonomi

Dalam hal ini ditinjau dari adanya peningkatan kekayaan

perusahaan di luar pinjaman, misalnya : kenaikan laba, tambahan

modal sendiri, dan rasio-rasio yang lain.

2. Segi sosial

Dalam hal ini ditinjau dari adanya kelangsungan hidup

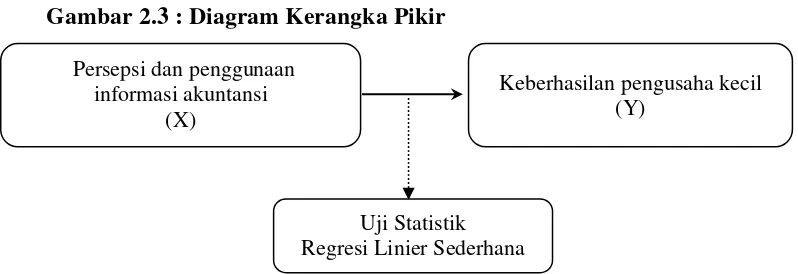

2.3. Kerangka Pikir

Untuk memudahkan analisis dan menguji hipotesis, maka dapat

digambarkan dalam suatu bagan kerangka pikir, ynag disajikan pada gambar

2.3, sebagai berikut.

Gambar 2.3 : Diagram Kerangka Pikir

Uji Statistik

Regresi Linier Sederhana

Keberhasilan pengusaha kecil (Y)

Persepsi dan penggunaan informasi akuntansi

(X)

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

Diduga persepsi dan penggunaan informasi akuntansi berpengaruh

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri atas 1 (satu)

variabel bebas (X) yaitu persepsi dan penggunaan informasi akuntansi dan

satu variabel terikat (Y) yaitu keberhasilan pengusaha kecil

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel bebas (X)

Persepsi dan penggunaan informasi akuntansi

Merupakan pandangan atau penafsiran seseorang terhadap

informasi yang diterima untuk pencatatan kegiatan transaksi kedalam

catatan akuntansi sesuai dengan prinsip akuntansi untuk menghasilkan

informasi yang relevan bagi pihak yang berkepentingan

Skala pengukuran untuk variabel ini yang digunakan adalah skala

interval, sedangkan teknik pengukurannya menggunakan semantik

differensial yang mempunyai skala 5 poin, dengan pola sebagai berikut:

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 2 berarti cenderung sangat tidak

setuju dengan pernyataan mengenai persepsi dan penggunaan informasi

akuntansi, sedangkan nilai 3 merupakan nilai tengah antara sangat tidak

setuju dan sangat setuju dengan pernyataan mengenai persepsi dan

penggunaan informasi akuntansi, jawaban antara 4 sampai 5 berarti

cenderung sangat setuju dengan pernyataan mengenai persepsi dan

penggunaan informasi akuntansi

Variabel ini diukur dengan menggunakan instrumen yang

merupakan pengembangan dan modifikasi dari instrumen yang diadopsi

dari Sugiarto (2004) dengan 5 (lima) item pernyataan.

2. Variabel Terikat (Y)

Keberhasilan pengusaha kecil

Merupakan adanya peningkatan kekayaan perusahaan di luar

pinjaman, misalnya : kenaikan laba, tambahan modal sendiri, dan

rasio-rasio yang lain.

Skala pengukuran untuk variabel ini yang digunakan adalah skala

interval, sedangkan teknik pengukurannya menggunakan semantik

differensial yang mempunyai skala 5 poin, dengan pola sebagai berikut:

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 2 berarti cenderung sangat tidak

setuju dengan pernyataan mengenai keberhasilan pengusaha kecil,

sedangkan nilai 3 merupakan nilai tengah antara sangat tidak setuju dan

sangat setuju dengan pernyataan mengenai keberhasilan pengusaha

kecil, jawaban antara 4 sampai 5 berarti cenderung sangat setuju dengan

pernyataan mengenai keberhasilan pengusaha kecil

Variabel ini diukur dengan menggunakan instrumen yang

merupakan pengembangan dan modifikasi dari instrumen yang diadopsi

dari Sugiarto (2004) dengan 5 (lima) item pernyataan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi yang digunakan dalam penelitian ini adalah para

pengusaha tanaman hias yang ada di Jalan Kayun Surabaya.

3.2.2. Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini,

yaitu non probability sampling, dengan Metode aksidental sampling

Karena keterbatasan dana, tenaga, dan waktu, maka jumlah anggota sampel

yang digunakan dalam penelitian ini berjumlah 15 orang pengusaha.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah Data primer

Sedangkan sumber data berasal dari jawaban kuisioner yang disebar pada

15 pengusaha tanaman hias yang ada di Jalan Kayun Surabaya dan

dijadikan sampel dalam penelitian.

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian, ini

yaitu meliputi :

1 Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar

pertanyaan yang harus diisi oleh responden guna melengkapi data

2 Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan

penelitian langsung pada obyek yang diteliti.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas Data

Menurut Arikunto dalam Riduwan (2004 : 109) menjelaskan bahwa

validitas adalah ukuran yang menunjukkan tingkat keandalan atau

kesahihan suatu alat ukur. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuesioner tersebut (Ghozali, 2002 : 135)

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan nilai

r positif, maka butir atau item pertanyaan tersebut adalah valid (Ghozali,

2002 : 135)

3.4.2. Uji Reliabilitas

Menurut Riduwan (2004 : 128) reliabilitas digunakan untuk

mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau

dapat diandalkan. Suatu kuesioner dikatakan reliabel atau handal jika

jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari

waktu ke waktu (Ghozali, 2002 : 132).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha >

0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali,

2002 : 133)

3.4.3. Uji Normalitas

Merupakan suatu alat uji yang digunakan untuk menguji apakah dari

variabel – variabel yang digunakan dalam model regresi berdistribusi

normal atau tidak. Untuk mengetahui apakah data tersebut berdistribusi

normal, dapat diuji dengan metode Kolmogorov Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai

probabilitasnya (Asymp sig (2-tailed) > 5%, maka butir atau item

pertanyaan tersebut adalah berdistribusi normal(Sumarono, 2004 :40)

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier sederhana

dengan model persamaan yang digunakan adalah sebagai berikut :

Y = β0 + β1X1 + e

(Anonim, 2009: L-21)

Keterangan :

Y = Keberhasilan Pengusaha Kecil

β0 = Konstanta

X1 = Persepsi dan penggunaan informasi akuntansi

β1 = Koefisien regresi

e = Standart Error

3.5.2. Uji Hipotesis

Untuk mengetahui pengaruh persepsi dan penggunaan informasi

akuntansi terhadap keberhasilan pengusaha kecil, digunakan Uji t.

(Anonim, 2009 : L -21)

33

Hipotesis Statistik

1. Ho : β1 = 0, (menunjukkan tidak ada pengaruh persepsi dan

penggunaan informasi akuntansi terhadap keberhasilan

pengusaha kecil

H1 : β1 ≠ 0, (menunjukkan ada pengaruh persepsi dan penggunaan

informasi akuntansi terhadap keberhasilan pengusaha kecil

2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti tidak ada pengaruh persepsi dan penggunaan

informasi akuntansi terhadap keberhasilan pengusaha kecil

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti ada pengaruh persepsi dan penggunaan informasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Hasil Penelitian

Sumber data berasal dari jawaban kuisioner yang disebarkan pada 15

pengusaha tanaman hias yang ada di Jalan Kayun Surabaya, dan berdasarkan

hasil penelitin untuk masing masing variabel, dapat dinterprestasikan, yaitu

1 Bagian I berkaitan dengan pernyataan mengenai “Persepsi dan

Penggunaan Informasi Akuntansi (X1)”

Variabel ini diukur dengan menggunakan instrumen yang

merupakan pengembangan dan modifikasi dari instrumen yang diadopsi

dari Sugiarto (2004) dengan 5 (lima) item pernyataan. Dan berdasarkan

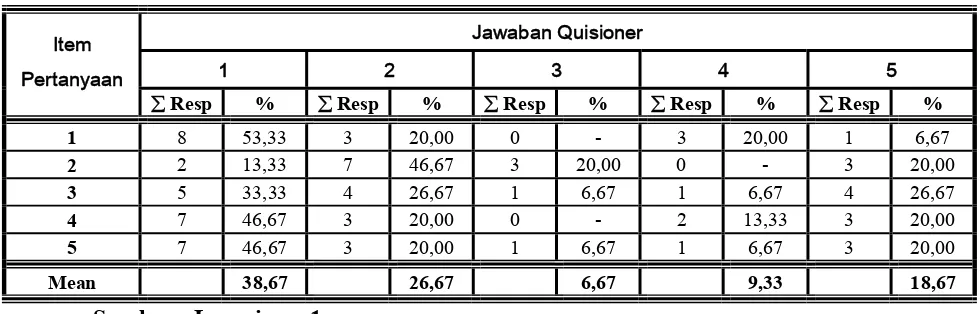

dari hasil jawaban kuesioner, dapat dilihat pada tabel 4.1, sebagai berikut

Tabel. 4.1. Rekapitulasi Jawaban Responden Mengenai :

Persepsi dan Penggunaan Informasi Akuntansi

Sumber : Lampiran. 1

Dari tabel 4.1, dapat diketahui bahwa nilai rata – rata (mean)

tertinggi untuk variabel persepsi dan penggunaan informasi akuntansi

yang artinya responden sangat tidak setuju dengan pernyataan bahwa

pendidikan formal sangat penting didalam peningkatan kewirausahawan,

sedangkan nilai terendah berada pada skor 3 atau jawaban ragu – ragu

sebesar 6,67% yang artinya responden meragukan dengan pernyataan

bahwa pengalaman yang didapat selama bekerja lebih bermanfaat

daripada pendidikan teori.

2 Bagian II berkaitan dengan pernyataan mengenai “Keberhasilan

Pengusaha Kecil (Y)”

Variabel ini diukur dengan menggunakan instrumen yang

merupakan pengembangan dan modifikasi dari instrumen yang diadopsi

dari Sugiarto (2004) dengan 5 (lima) item pernyataan. Dan berdasarkan

dari hasil jawaban kuesioner, dapat dilihat pada tabel 4.2, sebagai berikut

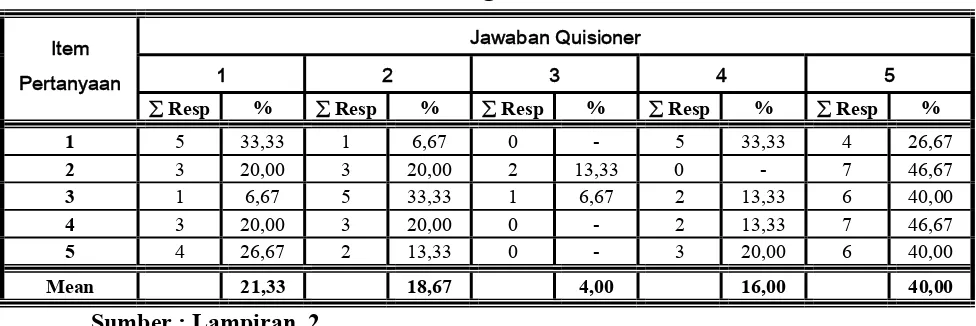

Tabel. 4.2. Rekapitulasi Jawaban Responden Mengenai :

Keberhasilan Pengusaha Kecil

Sumber : Lampiran. 2

Dari tabel 4.2, dapat diketahui bahwa nilai rata – rata (mean)

tertinggi untuk variabel keberhasilan pengusaha kecil berada pada skor 5

responden sangat setuju dengan pernyataan bahwa faktor utama dalam

perusahaan kecil yang menentukan kenaikan laba adalah meningkatnya

jumlah penjualan, sedangkan nilai terendah berada pada skor 3 atau

jawaban ragu-ragu sebesar 4,00% yang artinya responden meragukan

dengan pernyataan bahwa tambahan modal dalam perusahaan kecil

berasal dari adanya keuntungan dan tambahan setoran pemilik

4.2. Teknik Analisis dan Uji Hipotesis.

4.2.1. Uji Analisis Data

4.2.1.1. Uji Validitas, Reliabilitas dan Normalitas

4.2.1.1.1. Uji Validitas

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan

nilai r positif, maka butir atau item pertanyaan tersebut adalah valid

(Ghozali, 2002 : 135)

Berdasarkan dari hasil uji validitas dengan alat bantu komputer

yang menggunakan program SPSS.16.0, untuk masing – masing

variabel, dapat dilihat pada tabel 4.3, sebagai berikut :

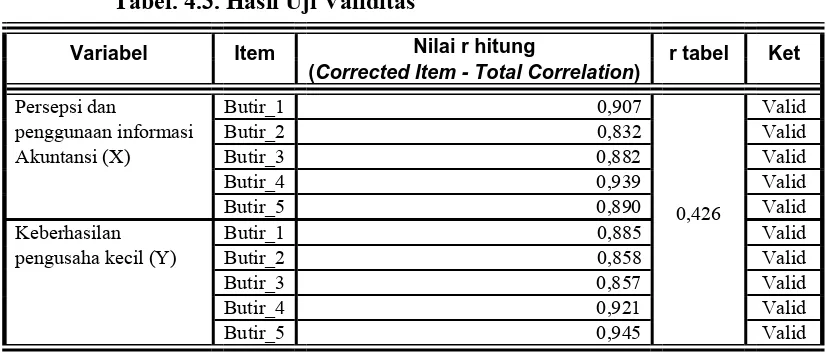

Tabel. 4.3. Hasil Uji Validitas

Nilai r hitung Variabel Item

(Corrected Item - Total Correlation)

r tabel Ket

Persepsi dan Butir_1 0,907 Valid

penggunaan informasi Butir_2 0,832 Valid

Akuntansi (X) Butir_3 0,882 Valid

Butir_4 0,939 Valid

Butir_5 0,890 Valid

Keberhasilan Butir_1 0,885 Valid

pengusaha kecil (Y) Butir_2 0,858 Valid

Butir_3 0,857 Valid

Butir_4 0,921 Valid

Butir_5 0,945

0,426

Sumber : Lampiran. 3 – 4, dan Lampiran. 7

Berdasarkan pada tabel 4.3, di atas dapat diketahui bahwa

seluruh butir atau item pertanyaan kuesioner yang terbagi atas 2 bagian

dan terdiri dari 10 item pernyataan, mempunyai nilai r hitung lebih besar

dari rtabel, dan sesuai dengan dasar pengambilan keputusan, hal ini

berarti bahwa butir atau item pertanyaan tersebut seluruhnya valid dan

dapat digunakan dalam penelitian

4.2.1.1.2. Uji Reliabilitas

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha >

0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali,

2002 : 133)

Berdasarkan dari hasil uji reliabilitas dengan alat bantu

komputer yang menggunakan program SPSS.16.0 For Windows, untuk

masing – masing variabel, dapat dilihat pada tabel 4.4, sebagai berikut :

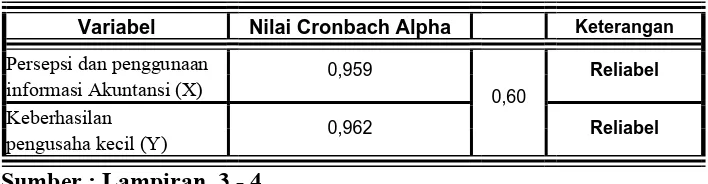

Tabel. 4.4. Hasil Uji Reliabilitas

Variabel Nilai Cronbach Alpha Keterangan

Persepsi dan penggunaan informasi Akuntansi (X)

0,959 Reliabel

Keberhasilan

pengusaha kecil (Y) 0,962

0,60

Reliabel

Sumber : Lampiran 3 - 4

Dari tabel 4.4 dapat diketahui bahwa besarnya nilai Cronbach

Alpha pada seluruh variabel baik X dan Y lebih besar dari 0,60, dan

sesuai dengan dasar analisis yang digunakan, hal ini berarti bahwa

seluruh variabel tersebut adalah reliabel dan dapat digunakan dalam

4.2.1.1.3. Uji Normalitas

Untuk mengetahui apakah data tersebut berdistribusi normal,

dapat diuji dengan metode Kolmogorov Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai

probabilitasnya (Asymp sig (2-tailed) > 5%, maka butir atau item

pertanyaan tersebut adalah berdistribusi normal(Sumarono, 2004 :40)

Berdasarkan dari hasil uji normalitas dengan alat bantu

komputer yang menggunakan program SPSS.16.0, dapat dilihat pada

tabel 4.5. sebagai berikut ::

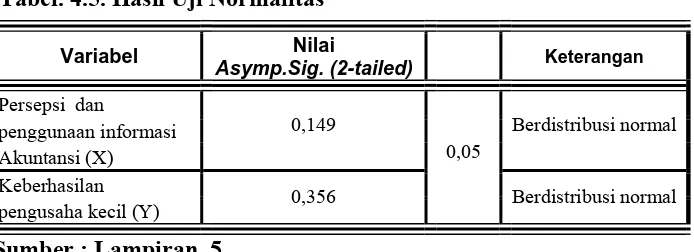

Tabel. 4.5. Hasil Uji Normalitas

Variabel Nilai

Asymp.Sig. (2-tailed) Keterangan

Persepsi dan

penggunaan informasi Akuntansi (X)

0,149 Berdistribusi normal

Keberhasilan

pengusaha kecil (Y) 0,356

0,05

Berdistribusi normal

Sumber : Lampiran 5

Dari tabel 4.5 dapat diketahui bahwa besarnya nilai signifikansi

(nilai probabilitasnya) pada seluruh variabel baik X dan Y lebih besar

dari 5%, dan sesuai dengan dasar analisis yang digunakan, hal ini berarti

bahwa seluruh variabel yang digunakan dalam penelitian. baik X dan Y

yang terdiri dari 10 item pernyataan tersebut adalah berdistribusi

normal, sehingga dapat digunakan dalam penelitian.

Data yang berasal dari jawaban kuisioner yang disebar pada 15

pengusaha tanaman hias yang ada di Jalan Kayun Surabaya tersebut,

dianalisis dengan menggunakan teknik analisis regresi linier

sederhana.dengan alat bantu komputer yang menggunakan program

SPSS.16.0, for windows.

Berdasarkan hasil dari hasil olah data dengan alat bantu komputer

yang menggunakan program SPSS.16.0, dapat dilihat pada tabel 4.6,

sebagai berikut

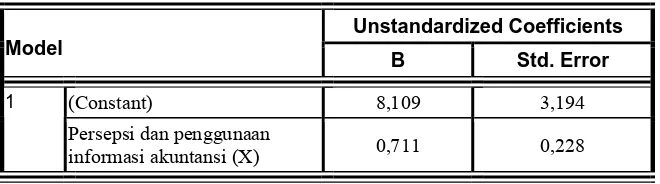

Tabel 4.6. Hasil Pendugaan Parameter Regresi Linier Sederhana

Unstandardized Coefficients

informasi akuntansi (X) 0,711 0,228

Sumber : Lampiran. 6

Berdasarkan pada 4.6, dapat diperoleh model persamaan regresi

sebagai berikut :

Y = 8,109 + 0,711 X

Dari model persamaan regresi linier tersebut di atas, dapat

diinterprestasikan, sebagai berikut :

Konstanta (β0)

Nilai konstanta (β0) sebesar 8,109 menunjukkan bahwa, apabila

variabel persepsi dan penggunaan informasi akuntansi, konstan maka

besarnya nilai keberhasilan pengusaha kecil yaitu sebesar 8,109 satuan

Akuntansi (X)

Besarnya nilai koefisien regresi (β1) sebesar 0,711, nilai (β1) yang

positif menunjukkan adanya hubungan yang searah antara keberhasilan

pengusaha kecil (Y) dengan persepsi dan penggunaan informasi akuntansi

(X) yang artinya jika persepsi dan penggunaan informasi akuntansi (X) naik

sebesar satu satuan, maka besarnya nilai keberhasilan pengusaha kecil (Y)

akan naik sebesar 0,711 satuan dengan asumsi bahwa variabel bebas

lainnya bersifat konstan.

4.2.3. Uji Hipotesis

Untuk mengetahui pengaruh persepsi dan penggunaan informasi

akuntansi terhadap keberhasilan pengusaha kecil khususnya pengusaha

tanaman hias yang ada di Jalan Kayun Surabaya, digunakan Uji t.

Dari hasil pengujian dengan menggunakan alat bantu komputer

dengan program SPSS.16.0, For Windows mengenai analisis hubungan

secara parsial, dapat dilihat pada tabel 4.7, sebagai berikut :

Tabel 4.7 : Hasil Analisis Pengaruh Variabel Bebas Terhadap Variabel Terikat

Variabel t hitung Sig Keterangan

Persepsi dan penggunaan

informasi akuntansi (X) 3,116 0,008 Ada Pengaruh

Sumber ; Lampiran. 6

Berdasarkan tabel 4.7 menunjukkan besarnya nilai nilai t hitung

sebesar 3,116, dengan tingkat signifikansi sebesar 0,008 (lebih kecil dari

0,05), maka H0 ditolak dan H1 diterima yang berarti ada pengaruh

pengusaha kecil, sehingga hipotesis yang menyatakan bahwa diduga

persepsi dan penggunaan informasi akuntansi berpengaruh terhadap

keberhasilan pengusaha kecil, teruji kebenarannya.

Sedangkan untuk mengetahui seberapa besar pengaruh variabel

persepsi dan penggunaan informasi akuntansi terhadap keberhasilan

pengusaha kecil dapat dilihat dari nilai R square

Dari hasil pengujian dengan menggunakan alat bantu komputer

dengan program SPSS.16.0, For Windows juga diperoleh nilai R square

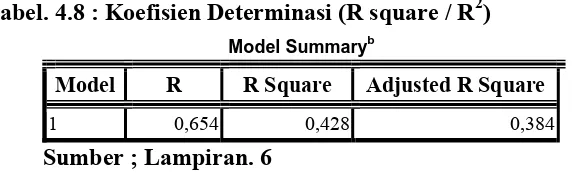

dan dapat disajikan pada tabel 4.8, sebagai berikut:

Tabel. 4.8 : Koefisien Determinasi (R square / R2)

Model Summaryb

Model R R Square Adjusted R Square

1 0,654 0,428 0,384

Sumber ; Lampiran. 6

Berdasarkan pada tabel 4.8 dapat diketahui besarnya nilai

koefisien Determinasi (R square) sebesar 0,428, hal ini menunjukkan

bahwa perubahan yang terjadi pada variabel keberhasilan pengusaha kecil

sebesar 42,8% mampu dijelaskan oleh variabel persepsi dan penggunaan

informasi akuntansi, sedangkan sisanya 57,2% dijelaskan oleh faktor lain

yang tidak termasuk dalam model.

4.3. Pembahasan

4.3.1. Implikasi

Berdasarkan dari hasil penelitian membuktikan bahwa ada pengaruh

pengusaha kecil, hal ini berarti bahwa perubahan yang terjadi pada persepsi

dan penggunaan informasi akuntansi akan mempengaruhi keberhasilan

pengusaha kecil. Dan berdasarkan dari hasil penelitian menunjukkan bahwa

persepsi dan penggunaan informasi akuntansi nerpengaruh positif terhadap

keberhasilan pengusaha kecil, hal ini berarti semakin baik para pengusaha

dalam persepsi dan penggunaan informasi akuntansi, maka diharapkan

keberhasilan pengusaha kecil akan semakin tinggi. Fenomena ini

membuktikan bahwa peranan dan manfaat informasi akuntansi dalam

menciptakan arus informasi keuangan guna menunjang kelangsungan hidup

pengusaha kecil adalah sangat penting. Untuk itu di dalam pencatatan

pembukuan harus dilakukan tidak hanya dengan melihat berapa uang yang

masuk diselisihkan dengan uang yang keluar, dan apabila uang yang

masuk, lebih besar dari uang yang keluar, maka mereka untung, akan tetapi

juga harus diperhitungan biaya – biaya yang dikeluarkan dalam mendukung

pelaksanaan operasional, misalnya biaya listrik, air, sewa tempat dan biaya

tenaga kerja, sehingga akan dapat diketahui dengan benar besarnya

keuntungan bersih yang diperolehnya. Agar bisa melakukan pengakuan,

penilaian, pengukuran, setiap pengusaha perlu menciptakan sebuah sistem

pencatatan yang baik dari setiap aktivitas usaha tersebut. Dengan sistem

pencatatan yang baik nantinya akan dihasilkan pelaporan hasil usaha dan

kondisi perusahaan yang benar.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh

membuktikan bahwa penyelenggaraan dan penggunaan informasi akuntansi

berpengaruh terhadap keberhasilan pengusaha kecil, sehingga dapat

disimpulkan bahwa persepsi dan penggunaan informasi akuntansi dapat

digunakan sebagai dasar untuk mengukur tingkat keberhasilan pengusaha

kecil, maka hipotesis yang menyatakan diduga persepsi dan penggunaan

informasi akuntansi berpengaruh terhadap keberhasilan pengusaha kecil,

teruji kebenarannya.

4.3.2. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat

Berdasarkan dari tujuan penelitian yang sudah dijelaskan pada bab

sebelumnya bahwa tujuan penelitian ini ádalah untuk mengetahui dan

membuktikan secara empiris pengaruh dari persepsi dan penggunaan

informasi akuntansi terhadap keberhasilan pengusaha kecil, telah tercapai.

Dari manfaat yang telah dikemukakan, maka hasil penelitian

diharapkan dapat digunakan sebagai bahan pertimbangan dalam

menentukan kebijaksanaan khususnya dalam hal pembinaan akuntansi pada

pengusaha kecil dan sebagai sumbangan pemikiran dalam memecahkan

permasalahan yang dihadapi oleh perusahaan berkaitan dengan arus

informasi keuangan guna menunjang keberhasilan perusahaan.

4.3.3. Perbedaan Dengan Penelitian Sebelumnya

Adapun persamaan penelitian sekarang dengan penelitian terdahulu

adalah sama-sama membahas mengenai faktor – faktor yang berpengaruh

terletak pada objek, jumlah sampel dan periode penelitian, sehingga

penelitian ini bukan merupakan replikasi

4.4. Keterbatasan Penelitian

Peneliti menyadari adanya beberapa keterbatasan yang mungkin

mempengaruhi hasil penelitian ini. Adapun batasan-batasan tersebut yaitu:

1. Adanya perbedaan persepsi di antara masing-masing responden (para

pengusaha tanaman hias yang ada di Jalan Kayun Surabaya) di dalam

memahami konteks pertanyaan yang disajikan dalam kuesioner.

2. Jawaban responden yang disampaikan secara tertulis melalui kuesioner

belum tentu mencerminkan keadaan yang sebenarnya.

3. Populasi yang diambil hanya berasal dari para pengusaha tanaman hias

yang ada di Jalan Kayun Surabaya, yang juga akan mempengaruhi