ANALISIS SISTEM PENGADAAN DAN PENGENDALIAN

PERSEDIAAN BAHAN BAKU JAMU TRADISIONAL PADA

PT X BOGOR

Oleh :

HELENA

A07400143

PROGRAM STUDI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

2005

RINGKASAN

HELENA. Analisis Sistem Pengadaan dan Pengendalian Persediaan Bahan Baku Jamu Tradisional Pada PT X Bogor. Di bawah bimbingan NETTI TINAPRILLA.

Industri jamu tradisional yang mengolah tanaman obat sebagai bahan bakunya sangat tergantung pada sumber daya alam dalam memperoleh tanaman obat, yang umumnya bersifat musiman dari areal produksi yang tersebar. Pengadaan dan pengendalian persediaan bahan baku memegang peranan penting dalam menentukan efektivitas dan efisiensi proses produksi. Dua kendala yang dihadapi dalam pengadaan persediaan bahan baku adalah pertama, jika persediaan bahan baku yang ditetapkan perusahaan terlalu besar maka perusahaan akan menghadapi tingginya biaya penyimpanan dan resiko kerusakan bahan akibat terlalu lama disimpan. Kedua, jika persediaan terlalu kecil maka akan menghambat kelancaran proses produksi dan tingginya biaya pemesanan akibat pemesanan yang berulang-ulang.

Untuk dapat menjaga kelangsungan proses produksi dan efisiensi biaya, perusahaan perlu merencanakan dengan tepat suatu sistem pengadaan dan pengendalian persediaan bahan bakunya. Oleh karena itu, penelitian ini dilakukan pada perusahaan yang bergerak dalam industri jamu tradisional dengan tujuan (1) menganalisis kebijakan pengendalian bahan baku yang diterapkan perusahaan dan (2) memberikan model alternatif pengendalian bahan baku bagi perusahaan sehingga dapat meminimumkan biaya yang terkait dengan adanya persediaan bahan baku.

Penelitian dilakukan pada PT X di daerah Bogor Jawa Barat yang mengolah tanaman obat (simplisia) menjadi jamu tradisional dalam bentuk kapsul dan teh herbal. Pemilihan lokasi dilakukan secara sengaja (purposive) dengan pertimbangan bahwa PT X merupakan satu-satunya perusahaan yang memproduksi jamu tradisional yang terdaftar pada Dinas Kesehatan Kota Bogor.

Penentuan jumlah persediaan simplisia baik dari segi tingkat pemesanan ataupun kuantitas pembeliannya dianalisis dengan menggunakan metode Material

Requirement Planning (MRP) dengan penentuan ukuran lot teknik Lot For Lot

(LFL), Economic Order Quantity (EOQ) dan Part Period Balancing (PPB). Simplisia yang digunakan PT X dalam proses produksi berjumlah 21 jenis. Dalam penelitian ini simplisia yang dianalisis dibatasi dengan sistem klasifikasi ABC yang menerapkan ”Pareto Analysis” yang membagi bahan baku me njadi tiga kelas yaitu A,B dan C berdasarkan nilai pembeliannya. Bahan baku yang dianalisis adalah simplisia yang termasuk dalam kelas A yaitu jahe merah dan adas soa.

Simplisia yang digunakan oleh PT X diperoleh dari pemasok yang berada di Yogyakarta dan pasar tradisional di daerah Bogor. Sistem pengadaan simplisia yang dilakukan perusahaan berdasarkan pada rencana produksi selama satu tahun. Metode yang digunakan oleh perusahaan dalam penggunaan simplisia adalah metode First In First Out (FIFO) yaitu persediaan simplisia yang pertama kali masuk gudang penyimpanan digunakan terlebih dahulu pada proses produksi.

Metode ini dipakai untuk menghindari kerusakan simplisia akibat terlalu lama disimpan di gudang.

Dalam kebijakan pengendalian persediaan simplisia PT X belum menerapkan metode tertentu. Berdasarkan kebijakan perusahaan biaya pemesanan untuk simplisia jahe merah selama tahun 2004 sebesar Rp 3.075.000,00 dan simplisia adas soa sebesar Rp 1.950.000,00 sedangkan biaya penyimpanan untuk simplisia jahe me rah sebesar Rp 1.467.835,87 dan simplisia adas soa sebesar Rp 674.657,28. Total biaya persediaan yang dikeluarkan perusahaan untuk kedua simplisia tersebut adalah Rp 4.542.835,87 untuk simplisia jahe merah dan Rp 2.624.657,28 untuk simplisia adas soa.

Hasil analisis pengendalian persediaan simplisia dengan menggunakan metode MRP menunjukkan bahwa metode MRP dapat memberikan penghematan bagi pengeluaran biaya dari kebijakan perusahaan. Metode MRP teknik PPB memberikan penghematan terbesar pada biaya persediaan. Untuk simplisia jahe merah biaya pemesanan yang dihasilkan teknik PPB adalah sebesar Rp 750.000,00 dengan frekuensi pemesanan sebanyak 10 kali dan biaya penyimpanan sebesar Rp 695.746,49 sehingga total biaya persediaan selama setahun sebesar Rp 1.445.746,00. Untuk simplisia adas soa biaya pemesanan yang dihasilkan teknik PPB sebesar Rp 375.000,00 dan biaya penyimpanan sebesar Rp 273.563,14, sehingga total biaya persediaan selama setahun sebesar Rp 776.094,14.

Penghematan biaya pemesanan yang dihasilka n teknik PPB terhadap kebijakan perusahaan untuk simplisia jahe merah sebesar Rp 2.325.000,00 atau sebesar 75,6 persen sedangkan untuk simplisia adas soa sebesar Rp 1.575.000,00 atau sebesar 80,76 persen. Biaya penyimpanan yang dihemat untuk simplisia jahe merah adalah sebesar Rp 772.089,38 atau sebesar 54,93 persen sedangkan untuk simplisia adas soa sebesar Rp 273.563,14 atau sebesar 40,55 persen. Total biaya persediaan yang dihemat untuk simplisia jahe merah adalah sebesar Rp 3.097.089,38 atau sebesar 68,18 persen dan untuk simplisia adas soa adalah sebesar Rp 1.848.563,14 atau sebesar 69,56 persen.

Berdasarkan hasil penelitian yang diperoleh maka disarankan agar (1) perusahaan menggunakan metode MRP teknik PPB karena memberikan penghematan biaya persediaan terbesar, (2) biaya yang dihemat dapat dipakai untuk meningkatkan kualitas produk, sehingga dapat meningkatkan daya saing dan (3) perusahaan tetap menjaga hubungan dan kerjasama yang baik kepada pihak pemasok untuk memudahkan perusahaan memperoleh simplisia yang berkualitas dengan harga yang relatif stabil sesuai standar yang disetujui bersama.

ANALISIS SISTEM PENGADAAN DAN PENGENDALIAN

PERSEDIAAN BAHAN BAKU JAMU TRADISIONAL PADA

PT X BOGOR

Oleh :

HELENA

A07400143

Skripsi

Sebagai Bagian Persyaratan Untuk Memperoleh Gelar Sarjana Pertanian

pada

Fakultas Pertanian, Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

Desember, 2005

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa Skripsi yang disusun oleh :

Nama : Helena

NRP : A07400143

Program Studi : Manajemen Agribisnis

Judul Skripsi : Analisis Sistem Pengadaan dan Pengendalian Persediaan Bahan Baku Jamu Tradisional Pada PT X Bogor

dapat diterima sebagai bagian persyaratan untuk memperoleh gelar Sarjana Pertanian pada Fakultas Pertanian, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Ir. Netti Tinaprilla, MM NIP. 132 133 965

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. H. Supiandi Sabiham, M.Agr NIP. 130 422 698

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “ANALISIS SISTEM PENGADAAN DAN PENGENDALIAN PERSEDIAAN BAHAN BAKU JAMU TRADISIONAL PADA PT X BOGOR” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMBAGA LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SAYA SENDIRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, 13 Desember 2005

Helena A07400143

RIWAYAT HIDUP

Helena dilahirkan di Jakarta pada tanggal 1 November 1981 dari ayah Henry Alfred Joseph Mamesah dan ibu Nuryani. Penulis merupakan anak ketiga dari tiga bersaudara.

Tahun 2000 penulis lulus dari SMU Negeri 81 Jakarta dan pada tahun 2000 lulus seleksi masuk IPB melalui jalur Ujian Masuk Pergurua n Tinggi Negeri (UMPTN). Penulis memilih Program Studi Manajemen Agribisnis, Departemen Ilmu-ilmu Sosial Ekonomi Pertanian, Fakultas Pertanian.

Selama mengikuti perkuliahan, penulis aktif dalam acara-acara kegiatan kampus. Untuk kegiatan di luar kampus penulis juga aktif mengikuti kegiatan-kegiatan perkumpulan pecinta trah Golden Retriever di Jakarta.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa atas berkat dan karunia-Nya yang besar yang memberikan segala hikmat dan kekuatan sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Judul skripsi ini adalah “Analisis Sistem Pengadaan dan Pengendalian Persediaan Bahan Baku Jamu Tradisional Pada PT X Bogor”. Sesuai dengan judul tersebut, skripsi ini menganalisis kebijakan PT X Bogor mengenai sistem pengadaan dan persediaan bahan baku jamu tradisional yang selama ini dilakukan oleh pihak perusahaan untuk mencari alternatif model pengendalian persediaan yang optimum.

Penulis menyadari kekurangan dalam penulisan skripsi ini sehingga diperlukan kritik dan saran untuk perbaikan skripsi ini. Penulis berharap penelitian yang dilakukan dapat diterima dan dimanfaatkan bagi perkembangan ilmu pengetahuan dan pihak lain yang berkepentingan.

Bogor, Desember 2005

UCAPAN TERIMA KASIH

Dalam kesempatan ini penulis ingin mengucapkan terima kasih dan penghargaan kepada :

1. Ir. Netti Tinaprilla, MM selaku dosen pembimbing yang dengan kesabaran telah memberikan bimbingan, arahan, kritik dan saran dalam melakukan penelitian dan penyusunan skripsi ini.

2. Ir. Anna Fariyanti, MS selaku dosen penguji utama yang telah memberikan saran dan arahan yang sangat membantu dalam penyelesaian skripsi ini. 3. Dra. Yusalina, MS selaku dosen penguji komisi pendidikan yang telah

memberikan saran dan arahan yang sangat membantu dalam penyelesaian skripsi ini.

4. Orang Tua Papa dan Mama dan kakak-kakak atas dukungan dan doanya selama penulisan skripsi.

5. Max, Chirripa dan Mathilda atas kebersamaan selama ini dalam suka dan duka.

6. Bapak Chairul selaku pimpinan PT X atas kesempatan yang diberikan untuk melaksanakan penelitian ini.

7. Ibu Farida dan Mas Yudi selaku staf PT X yang telah membimbing dan memberikan saran serta masukan selama penulis melakukan penelitian.

8. John S. Cay atas doa, dukungan, bantuan dan perhatian yang diberikan dengan tulus kepada penulis selama ini. Thank you for loving me just the way I am. I love you.

9. Anissa, Inoe, Nia, Dhona, Mirenk, Terra, Nink-Nink, B-No, Santi dan Yanti untuk persahabatan dan dukungan selama ini. Thank God for giving me the chance to know these wonderful people. You’re the best guys.

10. Nanda, Kribo, Irma, Lenni, Debbi “Juju” atas kebersamaan selama penulis tinggal di Bogor.

11. Kiki “Mbee”, Indry, Fitri, Septi, Teguh, Mirvan “Cekel” dan Dona atas persahabatan selama ini, semoga awet sampai seterusnya.

12. Ardian K.G atas kesetiakawanan, kesabaran dan bantuan yang diberikan kepada penulis selama proses pembuatan proposal dan penelitian.

13. Popon atas bantuan selama ini khususnya pada saat penulis mengikuti ujian sidang skripsi.

14. Teh Ida (KOMDIK), Suprehatin, SP (staf sekretariat AGB), Mas Hamid (staf sekretariat MAB) dan segenap staf Departemen Ilmu-Ilmu Sosial Ekonomi, Fakultas Pertanian, Institut Pertanian Bogor.

DAFTAR ISI

Halaman

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Deskripsi Simplisia ... 8

2.2 Tanaman Obat Tradisional ... 10

2.3 Sentra Produksi Tanaman Obat ... 12

2.4 Industri Obat Tradisional ... 13

2.5 Hasil Penelitian Terdahulu ... 15

2.5.1 Tinjauan Hasil Penelitian Terdahulu Mengenai Pengendalian Persediaan Bahan Baku ... 15

2.5.2 Tinjauan Hasil Penelitian Terdahulu Mengenai Pengendalian Persediaan Simplisia ... 16

BAB III KERANGKA PEMIKIRAN ... 18

3.1 Kerangka Pemikiran Teoritis ... 18

3.1.1 Pengadaan Bahan Baku ... 19

3.1.2 Konsep Persediaan ... 19

3.1.3 Jenis-Jenis Persediaan ... 20

3.1.4 Fungsi Persediaan... 20

3.1.5 Biaya Persediaan ... 21

3.1.6 Pengendalian Persediaan Bahan Baku ... 23

3.1.7 Metode Analisis ABC ... 24

3.1.8 Model-Model Dalam Pengendalian Persediaan Bahan Baku ... 26

3.1.8.1 Teknik Lot For Lot (LFL) ... 29

3.1.8.2 Teknik Economic Order Quantity (EOQ) ... 29

3.1.8.3 Teknik Part Period Balancing (PPB) ... 32

3.2 Kerangka Pemikiran Operasional... 32

3.2.1 Sistem Pengadaan dan Penanganan Bahan Baku ... 33

3.2.2 Analisis Pengendalian Persediaan Bahan Baku ... 33

3.2.3 Alternatif Metode Pengendalian Persediaan Bahan Baku ... 34

BAB IV METODE PENELITIAN ... 37

4.1 Lokasi Penelitian ... 37

4.2 Metode Pengumpulan Data ... 37

4.3 Metode Pengolahan dan Analisis Data... 38

4.3.1 Identifikasi Kondisi Perusahaan Dalam Manajemen Pengendalian Persediaan Bahan Baku ... 38

4.3.2 Penentuan Bahan Baku Pokok Perusahaan ... 38

4.3.3 Pendugaan dan Penentuan Biaya Persediaan ... 39

4.3.4 Penentuan Volume Pemakaian Bahan Baku ... 40

4.3.5 Penyesuaian dan Penentuan Waktu Tunggu Bahan Baku ... 41

4.3.6 Analisis Model Pengendalian Persediaan Bahan Baku ... 41

4.4 Perbandingan Antar Berbagai Model ... 43

4.4.1 MRP Teknik Lot For Lot (LFL) ... 43

4.4.2 MRP Teknik Economic Order Quantity (EOQ) ... 44

4.4.3 MRP Teknik Part Period Balancing (PPB) ... 45

4.4.4 Kebijakan Perusahaan ... 47

4.5 Analisis Perbandingan Biaya ... 47

4.6 Definisi Operasional... 48

BAB V GAMBARAN UMUM PERUSAHAAN... 49

5.1 Sejarah Berdirinya Perusahaan... 49

5.2 Struktur Organisasi Perusahaan ... 50

5.3 Produk dan Strategi Pemasaran PT X ... 53

5.3.1 Produk ... 53

5.3.2 Strategi Pemasaran ... 53

5.4 Proses Produksi Jamu PT X ... 54

5.4.1 Proses Produksi Jamu Kapsul ... 55

5.4.2 Proses Produksi Teh Herbal ... 56

BAB VI SISTEM PERSEDIAAN BAHAN BAKU ... 58

6.1 Jenis, Asal dan Kualitas Bahan Baku ... 58

6.2 Perencanaan Pengadaan Bahan Baku... 59

6.3 Prosedur Pembelian Bahan Baku ... 59

6.4 Sistem Pengadaan Bahan Baku ... 60

BAB VII ANALISIS PENGENDALIAN PERSEDIAAN SIMPLISIA PT X ... 63

7.1 Klasifikasi Bahan Baku ... 63

7.2 Biaya Persediaan ... 64

7.3 Pemakaian Bahan Baku... 66

7.4 Waktu Tunggu Pengadaan Bahan Baku ... 67

7.5 Sistem Pengendalian Persediaan Bahan Baku PT X ... 68

7.5.1 Kebijakan Pengendalian Persediaan Bahan Baku pada PT X... 68

7.5.2 Metode MRP (Material Requirement Planning) ... 71

7.5.2.1 Metode MRP Teknik Lot For Lot (LFL) ... 71

7.5.2.2 Metode MRP Teknik Economic Order Quantity (EOQ) ... 73

7.5.2.3 Metode MRP Teknik Part Period Balancing

(PPB) ... 76

7.5.3 Analisis Perbandingan Metode Pengendalian Persediaan ... 78

7.5.3.1 Analisis Perbandingan Metode Pengendalian pada Tiap Jenis Simplisia ... 79

7.5.3.2 Rekapitulasi Perbandingan pada Keseluruhan Persediaan Simplisia ... 82

7.5.4 Analisis Penghematan Terhadap Kebijakan Perusahaan... 84

7.5.5 Alternatif Model Pengendalian Persediaan Simplisia ... 88

BAB VIII KESIMPULAN DAN SARAN ... 90

8.1 Kesimpulan ... 90

8.2 Saran... 91

DAFTAR PUSTAKA ... 93

DAFTAR TABEL

Nomor Halaman

Teks

1 Jumlah Industri Obat Tradisional (IOT) dan

Industri Kecil Obat Tradisional (IKOT) di Indonesia

Tahun 1999-2002 ... 2

2 Volume Penggunaan Simplisia pada Industri Obat Tradisional di Indonesia (kg) ... 3

3 Rekapitulasi Produksi dan Penjualan Produk Jamu PT X Tahun 2000-2002 ... 6

4 Cara Perhitungan Bagian Periode ... 32

5 Format Perencanaan Kebutuhan Bahan Baku (MRP) ... 41

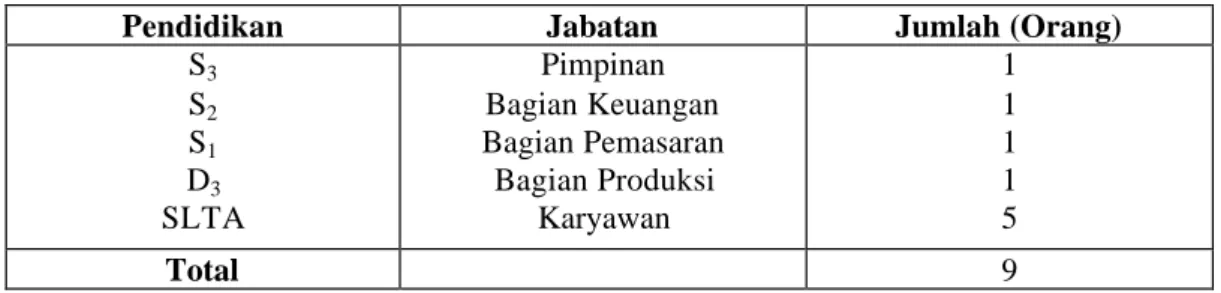

6 Spesifikasi Tenaga Kerja PT X Tahun 2004 ... 50

7 Tingkat Pembelian Simplisia Jahe Merah dan Adas Soa (kg) PT X Tahun 2004 ... 61

8 Komponen Biaya Pemesanan per Pesanan Simplisia Jahe Merah dan Adas Soa (Rp) PT X, 2004 ... 64

9 Komponen Biaya Penyimpanan per Unit Simplisia Jahe Merah dan Adas Soa (Rp) PT X, 2004 ... 66

10 Tingkat Pemakaian Persediaan Simplisia Jahe Merah dan Adas Soa PT X, 2004 ... 67

11 Frekuensi Pemesanan dan Kuantitas Pesanan dengan Kebijakan yang Diterapkan PT X, 2004 ... 69

12 Biaya Persediaan Simplisia Jahe Merah dan Adas Soa dengan Kebijakan PT X, 2004 ... 70

13 Frekuensi Pemesanan dan Kuantitas Pesanan dengan Metode MRP Teknik LFL PT X, 2004 ... 72

14 Biaya Persediaan Simplisia Jahe Merah dan Adas Soa dengan Metode MRP Teknik LFL PT X, 2004... 73

15 Frekuensi Pemesanan dan Kuantitas Pesanan dengan Metode MRP Teknik EOQ PT X, 2004 ... 74

16 Biaya Persediaan Simplisia Jahe Merah dan Adas Soa dengan Metode MRP Teknik EOQ PT X, 2004... 75

17 Frekuensi Pemesanan dan Kuantitas Pesanan dengan Metode MRP Teknik PPB PT X, 2004 ... 77

18 Biaya Persediaan Simplisia Jahe Merah dan Adas Soa dengan Metode MRP Teknik PPB PT X, 2004... 78

19 Perbandingan Frekuensi Pemesanan dan Kuantitas Pesanan Metode MRP dengan Kebijakan Perusahaan PT X, 2004 ... 79 20 Perbandingan Biaya Pemesanan Simplisia Jahe Merah dan

Adas Soa Metode MRP dengan Kebijakan Perusahaan (Rp), 2004 ... 80 21 Perbandingan Biaya Penyimpanan Simplisia Jahe Merah dan

Adas Soa Metode MRP dengan Kebijakan Perusahaan (Rp), 2004 ... 81 22 Perbandingan Biaya Persediaan Simplisia Jahe Merah dan

Adas Soa Metode MRP dengan Kebijakan Perusahaan (Rp), 2004 ... 81 23 Rekapitulasi Perbandingan Antar Teknik Pada Persediaan

Simplisia Jahe Merah Metode MRP dengan Kebijakan

Perusahaan, 2004... 82 24 Rekapitulasi Perbandingan Antar Teknik Pada Persediaan

Simplisia Adas Soa Metode MRP dengan Kebijakan

Perusahaan, 2004... 83 25 Persentase Penghematan Metode MRP Terhadap Kebijakan

Perusahaan, 2004... 85 26 Persentase Penghematan Biaya Persediaan Berbagai Teknik

Metode MRP Terhadap Kebijakan Perusahaan, 2004 ... 85 27 Rekapitulasi Perbandingan Penghematan Antar Teknik dalam

Metode MRP Untuk Simplisia Jahe Merah Terhadap

Kebijakan Perusahaan, 2004 ... 86 28 Rekapitulasi Perbandingan Penghematan Antar Teknik dalam

Metode MRP Untuk Simplisia Adas Soa Terhadap Kebijakan Perusahaan, 2004... 87

DAFTAR GAMBAR

Nomor Halaman

Teks

1 Grafik Metode Analisis ABC Terhadap Bahan Baku... 26

2 Hubungan Antara Biaya Pemesanan dengan Biaya Penyimpanan ... 30

3 Kurva Penggunaan Bahan... 31

4 Bagan Alir Kerangka Pemikiran Operasional ... 36

5 Struktur Organisasi PT X... 52

DAFTAR LAMPIRAN

Nomor Halaman

Teks

1 Klasifikasi ABC Persediaan Simplisia... 95 2 Perhitungan Biaya Persediaan Rata-Rata Simplisia Jahe

Merah dan Adas Soa dengan Kebijakan Perusahaan ... 96 3 Perhitungan EOQ dan EPP... 97 4 Perhitungan PPB Persediaan Simplisia Jahe Merah dan

Adas Soa PT X 2004 ... 98 5 Perhitungan Persediaan Simplisia Jahe Merah

Dengan Metode MRP Teknik LFL ... 99 6 Perhitungan Persediaan Simplisia Jahe Merah

Dengan Metode MRP Teknik EOQ ... 100 7 Perhitungan Persediaan Simplisia Jahe Merah

Dengan Metode MRP Teknik PPB ... 101 8 Perhitungan Persediaan Simplisia Adas Soa

Dengan Metode MRP Teknik LFL ... 102 9 Perhitungan Persediaan Simplisia Adas Soa

Dengan Metode MRP Teknik EOQ ... 103 10 Perhitungan Persediaan Simplisia Adas Soa

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan salah satu negara di dunia yang kaya akan keanekaragaman hayati. Diperkirakan sekitar 30.000 spesies tumbuhan yang tumbuh dalam hutan hujan tropika di Indonesia. Dari jumlah tersebut terdapat sekitar 1.260 spesies tumbuhan yang berkhasiat sebagai obat (Supriadi, 2001). Tumbuhan obat yang diolah menjadi obat tradisional atau yang lebih dikenal dengan sebutan jamu, sudah sejak dulu dipergunakan masyarakat Indonesia secara turun-temurun untuk mengobati berbagai penyakit. Misalnya tumbuhan temu lawak yang memiliki khasiat dalam penyembuhan radang hati kronis atau buah merah dari Papua yang memiliki banyak manfaat bahkan dapat digunakan dalam pengobatan bagi penderita HIV dan kanker.

Sampai saat ini jamu tradisional masih ditempatkan sebagai komplemen pengobatan alternatif, artinya hanya digunakan bila terjadi kelangkaan obat modern. Padahal jika dikembangkan melalui kajian ilmu pengetahuan dan teknologi sehi ngga memenuhi persyaratan keamanan, khasiat dan mutu maka jamu tradisional tidak hanya menjadi pelengkap obat modern tetapi dapat menjadi unsur sistem pelayanan kesehatan.

Dewasa ini penggunaan tumbuhan obat sebagai bahan baku semakin meluas dalam industri farmasi dan kosmetik. Krisis ekonomi yang menyebabkan melonjaknya harga obat-obatan kimiawi mengakibatkan kesehatan menjadi mahal harganya, padahal banyak masyarakat yang tidak mampu membeli obat-obatan

dengan harga yang sangat tinggi. Kenaikan harga obat-obatan tersebut mendorong masyarakat untuk beralih ke pengobatan tradisional. Selain itu peran pemerintah dalam pengembangan potensi tumbuhan obat dan trend back to nature dalam gaya hidup masyarakat juga menciptakan peluang bagi perkembangan industri jamu tradisional. Perusahaan-perusahaan yang bergerak dalam industri jamu tradisional baik dalam skala besar yang dikelompokkan dalam Industri Obat Tradisional (IOT) ataupun dalam skala kecil dan menengah yang dikelompokkan dalam Industri Kecil Obat Tradisional (IKOT) jumlahnya selalu meningkat setiap tahun. Peningkatan jumlah IOT dan IKOT sejak tahun 1999 sampai 2002 dapat dilihat pada Tabel 1.

Tabel 1. Jumlah Industri Obat Tradisional (IOT) dan Industri Kecil Obat Tradisional (IKOT) di Indonesia Tahun 1999-2002

Tahun IOT IKOT

1999 77 559

2000 79 608

2001 87 722

2002 94 759

Sumber : Badan POM, 2004

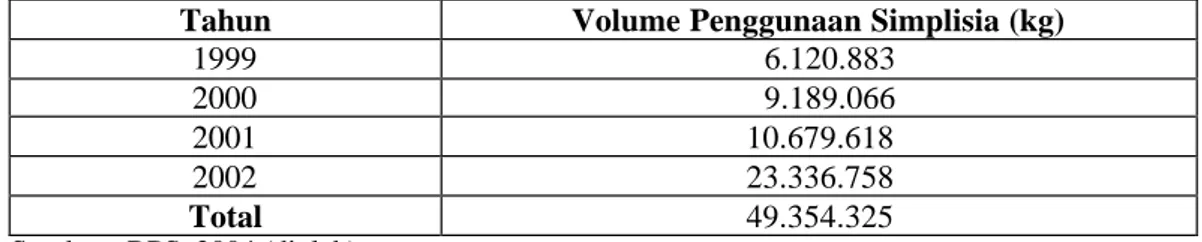

Peningkatan jumlah perusahaan yang bergerak dalam industri jamu tradisional mengakibatkan peningkatan penggunaan tumbuhan obat sebagai bahan bakunya (simplisia). Selama periode 1999-2002 total volume simplisia yang digunakan mencapai 49.356.325 kg dengan rata-rata kenaikan volume penggunaan sebesar 11,1 persen per tahun (BPS, 2004). Besarnya volume penggunaan simplisia pada industri obat tradisional selama periode 1999-2002 dapat dilihat pada Tabel 2.

Tabel 2. Volume Penggunaan Simplisia Pada Industri Obat Tradisional di Indonesia (kg)

Tahun Volume Penggunaan Simplisia (kg)

1999 6.120.883 2000 9.189.066 2001 10.679.618 2002 23.336.758 Total 49.354.325 Sumber : BPS, 2004 (diolah)

Kenaikan jumlah perusahaan-perusahaan yang bergerak dalam industri jamu tradisional, selain menunjukkan kemajuan industri jamu tradisional juga mengindikasikan tingkat persaingan yang semakin ketat setiap tahunnya. Untuk dapat bertahan dalam menghadapi persaingan perusahaan dapat memperkuat daya saing dengan meningkatkan mutu produk melalui efisiensi biaya produksi.

Untuk menghasilkan produk yang berkualitas dengan harga terjangka u maka dalam pelaksanaan proses produksi perusahaan harus bertindak secara efektif dan efisien dalam proses produksi dan penggunaan biaya produksi. Pengadaan dan pengendalian persediaan bahan baku memegang peranan penting dalam menentukan efektivitas dan efisiensi proses produksi yang secara langsung menentukan mutu produk perusahaan.

Dalam proses produksi perusahaan tidak terlepas dari keberadaan dan kontinuitas bahan baku yang digunakan. Perusahaan perlu merencanakan dengan tepat suatu sistem pengadaan dan pengendalian persediaan bahan baku. Jika persediaan bahan baku terlalu besar maka perusahaan akan dihadapkan pada tingginya biaya penyimpanan dan resiko kerusakan bahan baku akibat terlalu lama disimpan. Sedangkan jika persediaan bahan baku yang ditetapkan perusahaan terlalu kecil akan mengakibatkan kekurangan bahan baku yang dapat menghambat kelancaran proses produksi serta tingginya biaya pemesanan akibat pemesanan

yang berulang-ulang. Perencanaan yang tidak tepat akan menimbulkan inefisiensi baik dalam proses produksi ataupun biaya produksi sehingga dapat mengakibatkan kerugian bagi perusahaan.

1.2 Perumusan Masalah

Dalam industri jamu tradisional pengadaan dan persediaan bahan baku merupakan faktor yang sangat penting dalam proses produksi. Hal ini disebabkan karena simplisia sebagai bahan baku jamu berasal dari tanaman obat dengan kualitas yang beragam dan bersifat bergantung dari alam. Kondisi tersebut bertentangan dengan kebutuhan simplisia secara kontinu dengan kualitas sesuai standar perusahaan dalam proses produksi. Seiring dengan kenaikan jumlah perusahaan yang bergerak dalam industri jamu tradisional setiap tahunnya menyebabkan peningkatan penggunaan simplisia. Padahal simplisia yang digunakan biasanya berasal dari hutan atau kebun sehingga bersifat musiman dan dapat terjadi kelangkaan sewaktu-waktu. Untuk menjaga kelangsungan proses produksi dan efisiensi biaya perusahaan dapat menerapkan suatu sistem pengendalian persediaan yang mampu untuk mengantisipasi ketidakpastian dan kemungkinan lain seperti kekurangan atau kelebihan bahan baku.

PT X merupakan home industry yang bergerak dalam industri jamu tradisional yang tergolong dalam Industri Kecil Obat Tradisional (IKOT). Perusahaan ini memproduksi jamu tradisional yang berkhasiat untuk menjaga stamina tubuh, perawatan kecantikan, mengobati penyakit asam urat, darah tinggi, rheumatik, diabetes dan kolesterol. Pasar sasaran yang dituju PT X adalah konsumen golongan menengah di wilayah Bogor dan Tangerang. Pada tahun 2004

PT X mulai mengembangkan usaha dengan memperluas daerah pemasaran ke Jakarta, Lampung dan Bali.

Simplisia yang digunakan PT X dalam proses produksi sebagian besar diperoleh dari pemasok yang berada di Yogyakarta. Jauhnya jarak dari pemasok dan sifat simplisia yang tergantung pada alam membuat pihak perusahaan perlu merencanakan suatu sistem pengendalian persediaan bahan baku secara efektif dan efisien. Pada bulan Januari tahun 2003 PT X sempat mengalami kekurangan simplisia dipasok dari Yogyakarta. Untuk menghindari kekurangan pasokan simplisia maka pada periode produksi selanjutnya jika perusahaan akan memesan salah satu atau beberapa jenis simplisia yang dipasok dari Yogyakarta maka simplisia lainnya yang juga dipasok dari daerah tersebut juga dipesan sehingga terjadi penumpukan stok simplisia dalam jumlah yang sangat besar.

Agar persediaan simplisia tidak rusak akibat terlalu lama disimpan maka perusahaan menggunakan persediaan tersebut dalam proses produksi sehingga pada akhir tahun 2003 terjadi over produksi yang mengakibatkan kelebihan stok dalam jumlah besar karena tidak diimbangi dengan tingkat penjualan yang cukup tinggi (Tabel 3).

Berdasarkan Tabel 3 produksi jamu kapsul pada tahun 2003 meningkat dari 10.738 botol menjadi 19.021 botol atau naik sebesar 77,14 persen dari tahun sebelumnya. Sedangkan produksi teh herbal meningkat dari 8.530 kotak menjadi 11.019 kotak atau naik sebesar 29,17 persen dari tahun sebelumnya. Tetapi peningkatan ini tidak diimbangi dengan peningkatan penjualan yang cukup tinggi. Peningkatan penjualan untuk jamu kapsul hanya sebesar 5.908 botol atau sebesar 67,22 persen dari tahun sebelumnya dan teh herbal sebesar 1.083 kotak atau

sebesar 13,89 persen dari tahun sebelumnya. Hal tersebut menyebabkan kerugian besar bagi perusahaan.

Tabel 3. Rekapitulasi Pro duksi dan Penjualan Produk Jamu PT X Tahun 2001-2003

Jenis Jamu Produksi Penjualan

2001 2002 2003 2001 2002 2003

Jamu kapsul (botol) Teh herbal (kotak)

5724 3208 10738 8530 19021 11019 4845 2097 8926 7792 14834 8875 Sumber : PT X, 2004

Berdasarkan uraian di atas maka permasalahan yang akan dikaji dalam penelitian ini adalah :

1. Bagaimana kebijakan pengendalian bahan baku yang selama ini dilakukan PT X ?

2. Apakah ada model alternatif pengendalian persediaan bahan baku bagi PT X sehingga dapat meminimumkan biaya persediaan bahan baku ?

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan maka tujuan dari penelitian ini adalah :

1. Menganalisis kebijakan pengendalian persediaan bahan baku yang dilakukan PT X.

2. Memberikan metode alternatif pengendalian persediaan bahan baku bagi perusahaan sehingga dapat meminimumkan biaya persediaan bahan baku.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat sebagai :

1. Bahan pertimbangan bagi perusahaan dalam mengambil kebutuhan tentang manajemen persediaan bahan baku sehingga diperoleh tingkat persediaan bahan baku yang optimal dengan biaya persediaan minimum.

2. Aplikasi ilmu yang didapat oleh penulis khususnya mengenai manajemen persediaan bahan baku.

BAB II

TINJAUAN PUSTAKA

2. 1 Deskripsi Simplisia

Menurut Keputusan Menteri Kesehatan RI No.230/Menkes/IX/76 yang dimaksud simplisia adalah bahan alamiah yang dipergunakan sebagai obat yang belum mengalami pengolahan apapun juga dan kecuali dinyatakan lain berupa bahan yang telah dikeringkan. Ada empat macam simplisia yaitu :

1. Simplisia Nabati

Yaitu simplisia yang berupa tanaman utuh, bagian tanaman atau eksudat tanaman. Eksudat tanaman adalah isi sel yang secara spontan keluar dari tanaman atau isi sel yang dengan cara tertentu dikeluarkan dari selnya atau zat-zat nabati lainnya dengan cara tertentu dipisahkan dari tanamannya dan belum berupa zat kimia murni. Simplisia yang akan dianalisis dalam penelitian ini adalah simplisia nabati yang berupa tanaman obat.

2. Simplisia Hewani

Yaitu simplisia yang berupa hewan utuh, bagian hewan atau zat-zat berguna yang dihasilkan oleh hewan dan belum berupa zat kimia murni. 3. Simplisia Pelikan/Mineral

Yaitu simplisia yang berupa bahan pelikan/mineral yang belum diolah atau telah diolah dengan cara sederhana dan belum berupa zat kimia murni.

Yaitu simplisia baik yang berupa simplisia nabati, hewani ataupun pelikan yang dimasukkan ke dalam wilayah Indonesia dengan melalui jalan darat, laut atau udara.

Spektrum penggunaan simplisia dibagi menjadi dua yaitu (Suryadi, 2001): 1. Spektrum Sempit (Terbatas) :

Dalam hal ini simplisia yang digunakan hanya memliki satu macam manfaat, contohnya simplisia daun kumis kucing yang terbatas digunakan sebagai diuretikum (pelancar air seni).

2. Spektrum Luas (Multiguna) :

Simplisia yang digunakan memiliki banyak manfaat, contohnya simplisia jahe yang selain digunakan sebagai obat tradisional penghilang nyeri juga dapat digunakan sebagai bumbu masakan, minyak atsiri dan bahan baku industri makanan dan minuman.

Dalam perdagangan simplisia tidak selalu mungkin untuk memperoleh simplisia yang sepenuhnya murni. Ketentuan yang ditetapkan oleh Depkes RI (1995) mengenai kandungan bahan asing yang tidak boleh terdapat dalam simplisia yaitu :

§ Simplisia nabati harus bebas dari serangga, fragmen hewan atau kotoran hewan, tidak boleh menyimpang bau dan warnanya, tidak boleh mengandung lendir dan cendawan atau menunjukkan tanda-tanda pengotoran lain, tidak mengandung bahan lain yang beracun dan atau berbahaya.

§ Simplisia hewani harus bebas dari fragmen hewan asing atau kotoran hewan, tidak boleh menyimpang bau dan warnanya, tidak boleh mengandung cendawan dan tanda-tanda pengotoran lainnya.

§ Simplisia pelikan harus bebas dari pengotoran oleh tanah, batu, hewan, fragmen hewan dan bahan asing lainnya.

2.2 Tanaman Obat Tradisonal

Tanaman obat tradisional merupakan tanaman yang diketahui atau dipercaya masyarakat mempunyai khasiat dan telah digunakan sebagai bahan baku obat tradisional (Zuhud, 1994). Di Indonesia tanaman obat dapat diperoleh dari beberapa sumber yaitu :

1. Hutan

Sampai saat ini belum ada catatan yang pasti mengenai jumlah tanaman di Indonesia yang telah dimanfaatkan sebagai obat tradisional. Sumber bahan baku obat tradisional yang terbesar berasal dari hutan. Ditjen POM (1991) mencatat sekitar 283 spesies tanaman yang sudah terdaftar digunakan oleh industri obat tradisional. Berdasarkan buku Materia Medika Indonesia jilid I-V yang diterbitkan oleh Departemen Kesehatan (1977, 1978, 1980, 1989, 1995) baru tercatat 140 spesies tanaman obat yang berasal dari hutan tropika Indonesia.

2. Perkebunan

Selain dari hutan tanaman obat juga dihasilkan oleh perkebunan swasta ataupun kebun-kebun percobaan milik pemerintah. Program intensifikasi pola tanam dari tanaman obat selain melalui pola tanam monokultur juga dapat dilakukan pola tanam tumpang sari yang dilakukan bersama -sama atau di antara tanaman lain.

Beberapa tanaman obat merupakan hasil pertanian yang cukup potensial melalui peningkatan intensifikasi lahan pertanian. Dalam upaya meningkatkan pendapatan petani sekaligus meningkatkan produktivitas lahan salah satunya adalah dengan menggunakan tanaman obat sebagai tanaman sela atau menerapkan pola tanam campuran.

4. Tanaman Obat Keluarga (TOGA)

Pada tahun 1980 Ditjen POM telah menghimbau masyarakat Indonesia untuk mulai menanam tanaman obat di sekitar rumah baik di atas tanah langsung atau di dalam pot. Tanaman obat yang ditanam biasanya merupakan tanaman yang selain dapat dimanfaatkan sebagai obat juga dapat digunakan sebagai bumbu masakan, misalnya jahe, kunyit, kencur atau lengkuas.

Menurut asalnya tanaman obat dikelompokkan menjadi empat kelompok yaitu (Zuhud, 1994) :

1. Tanaman Obat Budidaya

Tanaman obat telah dibudidayakan oleh masyarakat baik perseorangan di kebun, sawah ataupun di perkebunan dalam jumlah yang besar. Saat ini telah banyak industri obat tradisional yang menjalin kemitraan dengan petani-petani guna menjaga kontinuitas pasokan dan kualitas bahan baku.

2. Tanaman Obat Hutan

Tanaman obat hutan adalah tanaman obat yang dipungut dari hutan, banyak digunakan oleh industri obat tradisional sebagai bahan baku. Menurut Zuhud (1994) sekitar 74 persen bahan baku obat tradisional berasal dari hutan. 3. Tanaman Obat Liar

Tanaman yang dimanfaatkan sebagai obat, tumbuh liar bahkan tanpa ada yang sengaja menanam dapat hidup subur bahkan hidup di antara tanaman pertanian ataupun perkebunan sebagai gulma atau di lahan lain di luar hutan alam.

4. Tanaman Obat Impor

Beberapa tanaman obat diimpor dari luar negeri seperti dari Cina, India dan Irak.

2.3 Sentra Produksi Tanaman Obat

Sistem pengembangan komoditas tanaman obat mempunyai kaitan ke belakang (bacward linkage) yaitu diusahakan oleh banyak petani atau pengumpul yang ada di pedesaan dan kaitan ke depan (forward linkage) yaitu menyediakan bahan baku industri obat tradisional salah satu komoditas yang memiliki pasar dalam dan luar negeri. Pemasaran tanaman obat di Indonesia selain untuk memenuhi kebutuhan bahan baku industri obat tradisional dalam negeri juga ditujukan untuk memenuhi permintaan dari luar negeri.

Akhir-akhir ini beberapa industri obat tradisional mulai menjalin kemitraan dengan para petani, guna menjaga kontinuitas pasokan dan kualitas bahan baku yang dibutuhkan. Perusahaan sebagai mitra memberi bimbingan teknis budidaya sehingga menghasilkan bahan baku yang sesuai dengan standar kualitas yang ditetapkan (Duryatmo, 2001). Perusahaan-perusahaan tersebut antara lain adalah Sido Muncul dengan petani di daerah Boyolali untuk tanaman adas, lempuyang dan temulawak, PT Air Mancur dan Deltomed di daerah

Wonogiri, Klaten, dan Boyolali untuk tanaman obat seperti bangle, kencur, lempuyang dan temulawak.

Sentra produksi tanaman obat 90 % terdapat di Pulau Jawa khususnya Jawa Tengah (Chanisah, 1996). Untuk tanaman obat budidaya berasal dari daerah Klaten, Boyolali, Wonogiri, Tawangmangu, Purwodadi, Demak, Kudus, Jepara, Magelang dan Purwokerto. Di Jawa Timur terdapat di daerah Banyuwangi, Jember, Malang dan Pacitan. Untuk Jawa Barat adalah Garut dan Subang.

Beberapa tanaman obat budidaya yang berasal dari luar Pulau Jawa adalah lada hitam dari Lampung, pala dari Sulawesi dan Irian Jaya, kayu manis dari Kalimantan, cengkeh dari Kalimantan dan Sulawesi. Untuk tanaman obat hutan sentra produksinya adalah Jawa, Kalimantan, Madura dan Irian Jaya. Pengusahaan tanaman obat umumnya dilakukan oleh petani secara swadaya melalui pola tanaman monokultur dan tumpang sari dengan tanaman keras ataupun tanaman semusim pada lahan kebun dan lahan pekarangan. Untuk tanaman obat impor berasal dari India dan Cina. Sedangkan tanaman obat liar hampir keseluruhannya dipasok dari daerah Jawa Tengah seperti Wonogiri, Tawangmangu, Boyolali, Klaten dan sebagian kecil dari daerah di Jawa Timur.

2.4 Industri Obat Tradisional

Menurut Departemen Perindustrian dan Perdagangan industri dikelompokkan berdasarkan jumlah tenaga kerjanya menjadi :

a. Industri Besar

b. Industri Sedang

Yaitu industri yang memiliki tenaga kerja antara 20 orang sampai dengan 99 orang.

c. Industri Kecil

Yaitu industri yang memiliki tenaga kerja antara 5 orang sampai dengan 19 orang.

Berdasarkan Peraturan Menteri Kesehatan RI No. 246/MENKES/Per/V/1990 te ntang Izin Usaha Industri Obat Tradisional dan Pendaftaran Obat Tradisional, maka industri obat tradisional dibagi dalam kategori :

1. Industri Obat Tradisional (IOT)

Industri Obat Tradisional (IOT) adalah industri yang memproduksi obat tradisional dengan total aset di atas Rp 600.000.000,00 tidak termasuk harga tanah dan bangunan. Beberapa contoh industri yang termasuk IOT adalah Jamu Air Mancur, Jamu Jago dan Mustika Ratu.

2. Industri Kecil Obat Tradisonal (IKOT)

Industri Kecil Obat Tradisional (IKOT) adalah industri yang memproduksi obat tradisional dengan total aset tidak lebih dari Rp 600.000.000,00 tidak termasuk harga tanah dan bangunan.

3. Usaha Jamu Racikan

Usaha jamu racikan adalah usaha peracikan, pencampuran dan atau pengolahan obat tradisional dalam bentuk rajangan, serbuk, cairan, pilis, tapel atau parem dengan skala kecil, dijual dalam satu tempat tanpa penandaan dan atau merk dagang.

4. Usaha Jamu Gendong

Usaha jamu gendong adalah usaha peracikan, pencampuran, pengolahan dan pengedaran obat tradisional dalam bentuk cairan, pilis, tapel atau parem, tanpa penandaan dan atau merek dagang serta dijajakan untuk langsung digunakan.

2.5 Hasil Penelitian Terdahulu

Analisis tentang pengendalian bahan baku telah banyak dilakukan. Berbagai model digunakan untuk menganalisis dan meningkatkan optimalitas persediaan bahan baku sehingga meminimumkan biaya persediaan.

2.5.1 Tinjauan Hasil Penelitian Terdahulu Mengenai Pengendalian Persediaan Bahan Baku

Pada penelitian di PT Fajar Taurus (Yustiana, 1999) sistem pengendalian bahan baku perusahaan dianalisis dengan menggunakan metode Just In Time (JIT) untuk bahan baku susu segar dan metode EOQ untuk bahan baku gula pasir dan coklat bubuk. Perbedaan metode analisis disebabkan karena susu segar merupakan komoditi yang mudah rusak sedangkan gula pasir dan coklat bubuk relatif lebih tahan lama. JIT biasa digunakan untuk bahan baku yang cepat rusak dan tidak tahan disimpan lama. Metode JIT lebih tepat digunakan bila biaya pesan setiap melakukan pemesanan cukup rendah sehingga perusahaan dapat memesan setiap hari kerja tanpa adanya tambahan biaya pemesanan. Hasil analisis dengan metode EOQ menunjukkan kebijakan perusahaan berkaitan dengan persediaan bahan baku gula pasir dan coklat bubuk belum optimal.

Hasil penelitian yang dilakukan Lim Evily (2001) pada PT KNA menyatakan bahwa dalam pengadaan bahan baku air kelapa sistem persediaan yang diterapkan PT KNA hampir mendekati optimal. Sedangkan penerapan metode EOQ untuk bahan baku gula pasir impor lebih optimal dibandingkan jika menggunakan gula pasir lokal.

Penelitian Zakiah (2002) mengenai sistem pengendalian persediaan bahan baku produk Dodol Garut pada PT Herlinah Cipta Pratama (HCP) bertujuan untuk mencari model pengendalian persediaan yang terbaik bagi perusahaan dengan menggunakan metode MRP teknik LFL, EOQ dan PPB. Bahan baku yang dianalisis adalah ketan, kelapa, gula pasir dan gula merah. Setelah dilakukan perhitungan biaya persediaan dengan teknik MRP maka penghematan terbesar untuk bahan baku kelapa, gula pasir dan gula merah didapat dengan menggunakan teknik LFL. Sedangkan untuk bahan baku ketan penghematan terbesar dicapai dengan menggunakan teknik EOQ. Teknik PPB tidak dapat digunakan karena tidak sesuai dengan sifat bahan baku yang digunakan PT HCP karena sebagian besar bahan baku merupakan produk-produk hasil pertanian yang tidak tahan lama.

2.5.2 Tinjauan Hasil Penelitian Terdahulu Mengenai Pengendalian Persediaan Simplisia

Yuliana (2000) menganalisis manajemen pengendalian persediaan simplisia Zingiberaceae pada PT Martina Berto, Jakarta dengan metode MRP yang disimulasikan dengan teknik EOQ. Tidak dijelaskan secara spesifik mengapa hanya persediaan simplisia dari golongan Zingiberaceae yang dianalisis Penelitian ini bertujuan untuk menentukan saat terjadinya kekurangan bahan baku

dan jumlah persediaan pengaman yang harus tersedia untuk mengatasi kekurangan bahan baku dengan biaya persediaan yang minimum. Hasil analisis dengan metode EOQ untuk ketiga jenis Zingiberaceae tidak terlalu nyata, namun untuk 130 macam bahan baku yang digunakan dampaknya terhadap peningkatan biaya operasional akan semakin besar.

Penelitian yang dilakukan Tupanwael (2003) menganalisis sistem persediaan simplisia temulawak dan kumis kucing pada Fa Pusaka Ambon Jakarta dengan metode EOQ. Hasil analisis dengan menggunakan metode EOQ menunjukkan bahwa kebijakan pengadaan persediaan simplisia yang dilakukan perusahaan selama ini belum optimal. Pengendalian persediaan simplisia dengan metode EOQ menghasilkan biaya persediaan yang lebih minimal dibandingkan dengan kebijakan perusahaan. Namun dalam penelitian ini tidak dilakukan perhitungan dengan kedua teknik dari metode MRP lainnya sehingga tidak diketahui teknik mana yang dapat memberikan biaya persediaan paling minimum.

Penelitian-penelitian yang telah dilakukan berkaitan dengan manajemen persediaan bahan baku bertujuan untuk mencapai optimalisasi tingkat persediaan pada perusahaan untuk dalam mengefisiensikan biaya produksi. Hasil penelitian dengan metode MRP menunjukkan bahwa metode MRP dapat memberikan penghematan biaya persediaan yang cukup besar bagi perusahaan.

Dalam penelitian ini bahan baku yang dianalisis adalah simplisia berupa tanaman obat. Karena perusahaan cukup banyak menggunakan jenis simplisia maka simplisia yang akan dianalisis ditentukan dengan metode Analisis ABC yang memfokuskan pada simplisia yang bernilai tinggi. Perbedaan penelitian ini dengan penelitian sebelumnya berkaitan dengan bahan baku simplisia adalah

dalam penelitian ini menggunakan metode MRP dengan teknik LFL, EOQ dan PBB, dimana dalam penelitian sebelumnya hanya menggunakan metode EOQ sehingga tidak diketahui apakah kedua teknik lainnya dapat memberikan penghematan yang lebih besar.

BAB III

KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

3.1.1 Bahan Baku

Bahan baku memegang peranan penting dalam industri yang mengolah suatu produk. Menurut Mulyadi (2000) bahan baku adalah bahan yang membentuk bagian integral atau menyeluruh dari produk jadi. Pembelian bahan baku merupakan kegiatan utama dalam pengadaan bahan baku. Prosedur pembelian yang dilakukan setiap perusahaan berbeda satu sama lain tergantung jenis bahan baku, volume kegiatan dan pembebanan tanggung jawab persediaan pada masing-masing perusahaan.

Menurut Stevenson (1990) bahan baku yang digunakan dalam proses produksi digolongkan menjadi :

1. Raw Materials, yaitu bahan yang menjadi bagian yang tidak terpisahkan dari barang jadi dan merupakan bagian pengeluaran terbesar dari suatu proses produksi.

2. Purchased Parts, yaitu bahan dari produk jadi yang digunakan dalam jumlah kecil.

3. Supplies, yaitu bahan yang digunakan dalam proses produksi tetapi tidak menjadi bagian dari barang jadi.

4. Component Parts, yaitu bahan yang menjadi bagian-bagian dari barang jadi. Pengawasan terhadap bahan baku mutlak diperlukan bagi setiap perusahaan. Pengawasan dimulai sejak proses pengadaan bahan baku termasuk di

dalamnya pemilihan pemasok, mutu bahan baku, distribusi, penanganan penyimpanan sampai bahan baku tersebut digunakan dalam proses produksi. 3.1.2 Konsep Persediaan

Biegel (1992) mendefinisikan persediaan sebagai bahan yang disimpan dalam gudang untuk kemudian digunakan atau dijual. Persediaan dapat berupa bahan baku untuk keperluan proses, barang-barang yang masih dalam pengolahan dan barang jadi yang disimpan untuk penjualan.

Menurut Assauri (1998) persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud dan tujuan untuk dijual dalam suatu periode usaha yang normal, atau persediaan barang-barang yang masih dalam proses produksi, ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi.

Pada dasarnya dari kedua definisi tersebut persediaan merupakan hal pokok dalam menjaga kontinuitas produksi. Tujuan utama dari persediaan adalah sebagai penyangga antara supply dan demand (Assauri, 1998). Sistem persediaan merupakan serangkaian kebijakan dan pengendalian persediaan yang memonitor tingkat persediaan dan menentukan tingkat persediaan. Dengan adanya persediaan perusahaan dapat terus memenuhi permintaan konsumen walaupun bahan yang dibutuhkan dalam proses produksi tidak tersedia dalam fasilitas penyimpanan atau sedang dalam pengiriman.

3.1.3 Jenis-Jenis Persediaan

Menurut Waters (1992) persediaan yang berdasarkan tujuan dapat diklasifikasikan ke dalam beberapa jenis yaitu :

1. Cycle stocks

Persediaan terjadi karena pemesanan yang teratur, biasanya perusahaan mengadakan persediaan lebih didasarkan pada permintaan konsumen.

2. Safety stocks

Persediaan yang diadakan perusahaan berfungsi sebagai penyangga yang akan digunakan jika terjadi kekurangan persediaan agar tidak menghambat proses produksi.

3. Seasonal stocks

Merupakan persediaan yang disimpan untuk mempertahankan kestabilan proses produksi walaupun terjadi variasi musiman.

4. Pipeline stocks

Merupakan persediaan yang sedang dalam proses pengiriman dari pemasok sampai ke tangan perusahaan. Perusahaan perlu memperkirakan dengan tepat kapan pemesanan persediaan ini harus dilakukan agar resiko keterlambatan ataupun kerusakan bahan dapat dihindari.

5. Other stocks

Persediaan yang disimpan karena alasan-alasan tertentu.

3.1.4 Fungsi Persediaan

Efisiensi dan efektivitas kegiatan produksi dari suatu perusahaan dapat ditingkatkan dengan mengoptimalkan persediaan bahan baku. Hal tersebut disebabkan karena persediaan memiliki beberapa fungsi penting. Fungsi-fungsi tersebut menurut Handoko (1992) meliputi :

Merupakan fungsi persediaan bahan baku yang memungkinkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pemasok. Persediaan bahan baku diadakan agar perusahaan tidak sepenuhnya tergantung pada pengadaannya dalam hal kuantitas dan waktu pengiriman.

2. Fungsi Economic Lot Sizing

Merupakan fungsi yang menyimpan persediaan sehingga perusahaan dapat membeli bahan baku dalam kuantitas yang dapat mengurangi biaya-biaya per unit. Persediaan ini mempertimbangkan potongan pembelian dan biaya pengangkutan yang lebih murahkarena perusahaan melakukan pembelian dalam jumlah yang besar.

3. Fungsi Anticipation

Yaitu fungsi yang berguna bagi perusahaan dalam menghadapi ketidakpastian waktu kedatangan barang selama periode pemesanan kembali sehingga memerlukan persediaan pengaman. Fungsi ini menjadi pelengkap bagi fungsi Decoupling.

3.1.5 Biaya Persediaan

Menurut Stevenson (1990) ada tiga biaya yang menjadi dasar dari biaya persediaan yaitu biaya penyimpanan, biaya transaksi atau biaya pemesanan dan biaya kehilangan atau kekurangan bahan.

1. Biaya Penyimpanan (holding costs atau carrying costs)

Biaya penyimpanan berhubungan langsung dengan bahan-bahan yang disimpan di gudang. Biaya ini terdiri dari biaya-biaya yang berkaitan secara langsung dengan kuantitas persediaan seperti biaya fasilitas penyimpanan

(termasuk penerangan, pemanas atau pendingin), biaya modal (opportunity of

capital) yaitu alternatif pendapatan atas dana yang diinvestasikan dalam

persediaan, biaya keusangan, biaya perhitungan fisik dan konsiliasi laporan, biaya asuransi persediaan dan biaya penanganan persediaan. Biaya-biaya ini bersifat variabel, bila bervariasi dengan tingkat persediaan.

2. Biaya Pemesanan (ordering costs)

Merupakan biaya-biaya yang dikeluarkan berkaitan dengan pemesanan dan penerimaan bahan-bahan dari penjual atau dari tingkat produksi sebelumnya. Biaya pemesanan ini meliputi biaya pemrosesan pesanan, biaya untuk menentukan berapa bahan yang diperlukan, biaya pengontrolan ketika bahan sampai ke gudang, baik kontrol maupun kuantitas, upah, biaya pengepakan dan penimbangan.

3. Biaya Kehabisan/Kekurangan Bahan (shortage costs)

Biaya kekurangan bahan muncul ketika kebutuhan bahan melebihi persediaan yang ada. Biaya ini meliputi biaya kehilangan penjualan, kehilangan pelanggan, biaya pemesanan khusus, biaya ekspedisi dan lain-lain. Biaya ini sulit diperkirakan, bahkan perusahaan sering memperkirakan biaya kekurangan bahan ini secara subyektif.

Biaya yang akan dianalisis dalam analisis ini adalah biaya pemesanan dan biaya penyimpanan bahan baku. Biaya yang termasuk dalam biaya pemesanan adalah biaya pemesanan simplisia lewat telepon dan biaya administrasi. Sedangkan yang termasuk dalam biaya penyimpanan adalah biaya opportunity

cost, biaya penyusutan bahan baku dan biaya pemeliharaan bahan baku. Opportunity cost diperhitungkan dari tingkat suku bunga yang berlaku tahun 2004

terhadap bahan baku. Biaya kehabisan bahan tidak dimasukkan dalam analisis karena seperti yang telah disebutkan di atas biaya ini sulit diperkirakan oleh perusahaan.

3.1.6 Pengendalian Persediaan Bahan Baku

Bagi industri pengolahan hasil-hasil pertanian (agroindustri) persediaan bahan baku menjadi perma salahan tersendiri dalam proses produksi karena selain bahan baku tidak selalu tersedia setiap saat juga sifat dari bahan baku tersebut sangat dipengaruhi oleh alam. Jumlah persediaan yang terlalu besar akan merugikan perusahaan karena ini berarti lebih banyak uang atau modal yang tertanam dan biaya-biaya yang ditimbulkan dengan adanya persediaan tersebut. Sebaliknya suatu persediaan yang terlalu kecil akan merugikan perusahaan karena akan mengganggu kelancaran dari kegiatan produksi. Strategi yang diperlukan untuk menjaga keseimbangan antara kelebihan dan kekurangan persediaan agar tercapai biaya optimum dikenal dengan pengendalian persediaan (Buffa dan Sarin, 1996).

Menurut Assauri (1998) pengendalian persediaan bertujuan untuk mempertahankan suatu jumlah sediaan yang optimum yang dapat menjamin kebutuhan bagi kelancaran kegiatan perusahaan dalam jumlah dan mutu yang tepat serta dengan biaya seminimal mungkin.

Tujuan perusahaan dalam menjalankan sistem pengendalian persediaan adalah untuk (Assauri, 1998) :

1. Menjaga agar jangan sampai perusahaan kehabisan persediaan sehingga mengakibatkan terhentinya kegiatan produksi

2. Menjaga supaya pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebihan, sehingga biaya-biaya yang timbul dari persediaan tidak terlalu besar.

3. Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena akan mengakibatkan biaya pemesanan menjadi besar.

3.1.7 Metode Analisis ABC

Pada perusahaan yang menggunakan bermacam-macam jenis bahan baku membutuhkan banyak tenaga kerja dan biaya untuk mengawasi persediaan, sehingga perusahaan memerlukan kebijakan pengawasan dengan pertimbangan efisiensi dan efektivitas terhadap bahan baku yang memerlukan pengawasan agak ketat dan jenis bahan baku yang pengawasannya dapat dilakukan agak longgar. Menurut Buffa dan Sarin (1996) perusahaan harus memusatkan perhatian pada item persediaan yang nilainya lebih tinggi dan tidak terlalu memikirkan item persediaan yang nilainya rendah.

Dalam penentuan kebijakan pengawasan persediaan yang keta t dan agak longgar terhadap jenis-jenis bahan yang ada dalam persediaan, maka dapat digunakan Metode Analisis ABC (ABC Analysis Method). Metode Analisis ABC ini menggunakan “Pareto Analysis” yang menekankan bahwa sebagian kecil dari jenis-jenis bahan yang terdapat dalam persediaan mempunyai nilai penggunaan yang cukup besar yang mencakup kira-kira lebih daripada 60 persen dari seluruh nilai penggunaan bahan yang terdapat dalam persediaan, sehingga tidak efektif jika perusahaan melakukan pengawasan yang ketat terhadap jenis-jenis persediaan yang mempunyai penggunaan yang rendah. Oleh karena itu, perusahaan cukup

menekankan pengawasan persediaan yang ketat terhadap jenis-jenis persediaan yang mempunyai nilai penggunaan yang terbesar dan biasanya jenis bahan bakunya tidak begitu banyak (Assauri, 1998).

Metode Analisis ABC digunakan untuk memberikan penekanan perhatian pada golongan atau jenis-jenis bahan yang terdapat dalam persediaan yang mempunyai nilai penggunaan yang relatif mahal. Dengan metode ini persediaan yang terdapat dalam suatu perusahaan digolongkan ke dalam tiga golongan yaitu golongan bahan baku A, golongan bahan baku B dan golongan bahan baku C. Grafik Analisa ABC terhadap bahan baku dapat dilihat pada Gambar 1.

% nilai penggunaan bahan baku Kelas A 80 70 60 50 40 30 20 Kelas B 10 Kelas C

% volume persediaan bahan baku

10 20 30 40 50 60 70

Gambar 1 : Grafik Metode Analisis ABC Terhadap Bahan Baku Sumber : Heizer dan Render, 1999

Dalam industri jamu tradisional simplisia yang digunakan sebagai bahan baku dibagi menjadi tiga golongan. Untuk golongan A terdiri dari jenis simplisia yang mempunyai nilai penggunaan mencapai 80 persen dari seluruh nilai penggunaan bahan tetapi jumlah simplisia tidak melebihi 10 persen dari seluruh bahan yang terdapat dalam persediaan. Golongan B terdiri dari jenis simplisia yang mempunyai nilai penggunaan mencapai 15 persen dari seluruh nilai

penggunaan bahan tetapi jumlah simplisia tidak melebihi 20 persen dari seluruh jumlah bahan yang terdapat dalam persediaan. Sedangkan untuk golongan C terdiri dari jenis simplisia yang mempunyai nilai penggunaan mencapai lima persen dari seluruh nilai penggunaan bahan tetapi jumlah simplisia tidak melebihi 70 persen dari seluruh jumlah bahan yang terdapat dalam persediaan. Jadi dalam hal ini pihak perusahaan akan cenderung untuk memberikan perhatian yang lebih besar kepada bahan baku yang termasuk dalam golongan A.

Model-Model dalam Pengendalian Persediaan Bahan Baku

Model-model dalam persediaan berasumsi bahwa sifat permintaan untuk suatu barang dapat bebas (independent) atau dapat terikat (dependent) tergantung dari kondisi barang tersebut dalam produksi. Untuk kedua jenis permintaan tersebut, maka model persediaan yang dapat digunakan akan berbeda. Model yang digunakan untuk analisis pengendalian persediaan pada barang dengan sifat permintaan bebas (independent) adalah Economic Order Sizes (EOS) dan

Economic Lot Sizes (ELS). Pengendalian persediaan barang dengan sifat

permintaan terikat (dependent) menggunakan Material Requirement Planning (MRP).

Simplisia (tanaman obat) merupakan contoh sediaan bahan baku yang permintaannya terikat dengan permintaan produk akhir karena simplisia merupakan bahan baku untuk produk jamu. Model analisis pengendalian persediaan yang cocok untuk simplisia adalah MRP. Pengertian terikat disini adalah permi ntaan dari barang sebagai bahan baku tersebut berhubungan dengan permintaan dari bahan lain. Permintaan barang terikat diketahui jika hubungan

antara barang-barang tersebut dengan barang-barang bebas juga diketahui. Jika hubungan tersebut juga diketahui, maka ramalan terhadap permintaan produk akhir dapat digunakan untuk menghitung kuantitas kebutuhan semua komponen-komponennya.

Material Requirement Planning (MRP) adalah suatu sistem perencanaan

dari penjadwalan kebutuhan material untuk produksi yang dilakukan ketika suatu bahan harus dipesan dari pemasok saat persediaan di tangan habis atau saat produksi dari suatu bahan harus dimulai untuk memenuhi kepuasan pelanggan dengan menggunakan waktu tenggang tertentu (Heizer dan Render, 1999). Sistem ini merencanakan ukuran lot sehingga barang-barang tersebut tersedia saat dibutuhkan.

MRP merupakan sistem penjadwalan mundur yang dimulai dengan produk akhir. Kemudian dikerjakan mundur yaitu menuju bahan, melalui berbagai tingkat perakitan dan pabrikasi. Tujuannya adalah merencanakan persediaan sehingga tersedia saat dibutuhkan.

Untuk menggunakan model persediaan terikat, maka manajer harus mengetahui (Heizer dan Render, 1999) :

1. Jadwal Produksi Master (Master Production Schedule) menjabarkan apa yang harus dibuat dan kapan. Jadwal ini harus sesuai dengan rencana produksi. 2. Spesifikasi dari Bill Of Material, merupakan daftar kuantitas komponen,

kandungan dan kebutuhan bahan untuk membuat produk yang menggambarkan struktur produk. Bill Of Material tidak hanya menjabarkan kebutuhan tetapi juga dalam pembiayaan, dan dapat memberikan daftar barang-barang yang akan diproduksi atau dirakit.

3. Catatan persediaan yang akurat akan menciptakan manajemen persediaan yang baik.

4. Pengetahuan atas perjanjian pesanan pembelian harus dimiliki dalam bagian pengendalian persediaan. Ketika pemesanan pembelian terjadi, catatan tentang pesanan tersebut dan jadwal pengantaran harus tersedia sehingga manajer dapat menyiapkan rencana produksi dengan baik.

5. Pengetahuan atas waktu ancang-ancang untuk masing-masing komponen diperlukan dalam menentukan kapan waktu yang tepat untuk melakukan pembelian, produksi, atau perakitan yang sesuai dengan kapan produk tersebut dibutuhkan.

MRP memiliki banyak kelebihan dibandingkan dengan sistem ukuran pesanan tetap untuk mengendalikan barang-barang produksi. Kelebihan MRP dalam menangani barang-barang dengan permintaan terikat (Heizer dan Render, 1999) adalah :

1. Meningkatkan pelayanan dan kepuasan pelangga n, 2. meningkatkan kegunaan fasilitas dan tenaga kerja,

3. Perencanaan dan penjadwalan persediaan yang lebih baik, 4. Respon lebih cepat terhadap perubahan dasar,

5. Mengurangi tingkat persediaan tanpa mengurangi pelayanan kepada pelanggan.

Dalam sistem MRP ada beberapa teknik yang digunakan untuk menentukan ukuran lot. Berikut ini akan dibahas sistem MRP teknik Lot For Lot (LFL), Economic Order Quantity (EOQ) dan Part Period Balancing (PPB).

3.1.8.1 Teknik Lot For Lot (LFL)

Dalam model ini perusahaan memesan tepat sebesar yang dibutuhkan tanpa persediaan pengaman dan tanpa antisipasi atas pemesanan lebih lanjut. Prosedur semacam ini konsisten dengan ukuran lot kecil, pesanan berkala, persediaan tepat waktu rendah dan permintaan terikat (Heizer dan Render, 1999). Teknik ini dapat menekan biaya yang ditanamkan dalam persediaan barang-barang terikat, apabila perusahaan mampu menyediakan fasilitas yang memadai bagi teknik ini dan memiliki bahan baku dengan kondisi dan sifat yang sesuai.

Teknik ini berusaha menghilangkan biaya penyimpanan atas persediaan yang dipegang melewati suatu persediaan. Tetapi teknik ini tidak dapat mengambil keuntungan ekonomis yang berhubungan dengan ukuran pesanan tepat.

3.1.8.2 Teknik Economic Order Quantity (EOQ)

Teknik EOQ seperti yang sering digunakan dalam persediaan barang-barang bebas juga dapat digunakan dalam teknik ukuran lot. Asumsi dari prosedur MRP adalah terdapat permintaan terikat yang dapat diketahui dengan menurunkan dari jadwal produksi. Metode ini mengidentifikasikan kuantitas pesanan atau pembelian optimal. Pada penelitian ini akan di bahas model EOQ dasar atau juga sering disebut model EOQ klasik atau model EOQ. Asumsi yang digunakan dalam menerapkan metode EOQ adalah (Buffa dan Sarin, 1996) :

1. Permintaan rata-rata bersifat kontinu dan konstan. 2. Waktu tenggang pasokan bahan konstan.

3. Setiap mata sediaan bersifat independen, yaitu pengisian kembali mata satu sediaan tidak mempengaruhi pengisian kembali mata sediaan yang lain.

4. Harga beli, biaya pemesanan dan biaya penyimpanan konstan. 5. Jumlah bahan yang dikirim sama dengan jumlah yang dipesan.

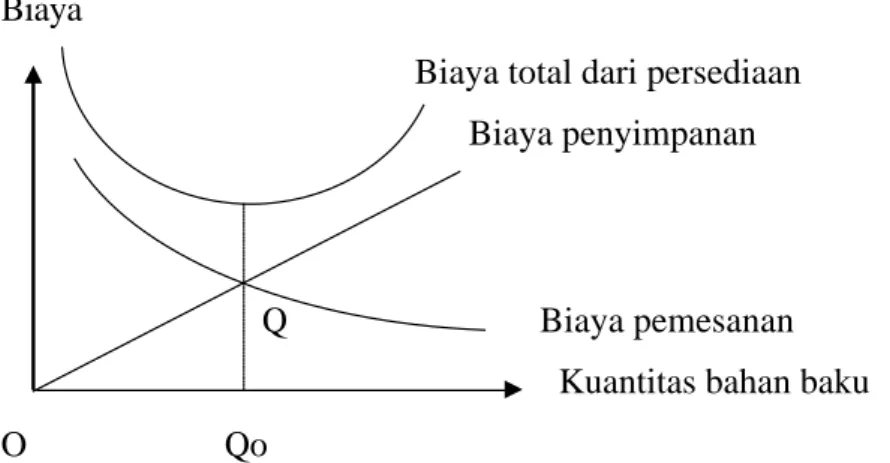

Dalam metode EOQ hanya terdapat biaya pemesanan dan biaya penyimpanan sedangkan biaya kehabisan bahan diabaikan. Bila perusahaan memesan bahan baku dalam jumlah yang kecil maka biaya pemesanan akan tinggi dan biaya penyimpanan akan rendah, dan sebaliknya. Metode EOQ bertujuan mengatasi hal tersebut dengan menentukan jumlah pembelian dimana biaya pemesanan sama dengan biaya penyimpanan.

Hubungan antara biaya pemesanan dan biaya penyimpanan dapat dilihat pada Gambar 2. Jumlah pesanan ekonomis terletak pada titik potong antara biaya pemesanan dan penyimpanan (titik Q).

Biaya

Biaya total dari persediaan Biaya penyimpanan

Q Biaya pemesanan Kuantitas bahan baku O Qo

Gambar 2. Hubungan Antara Biaya Pemesanan dengan Biaya Penyimpanan Sumber : Buffa dan Sarin, 1996

Grafik biaya penyimpanan terus meningkat karena semakin besar bahan baku yang dipesan (Q) maka semakin besar pula rata-rata biaya penyimpanan yang dikeluarkan untuk menangani persediaan. Grafik biaya pemesanan

cenderung menurun karena biaya pemesanan akan menurun apabila pemesanan semakin jarang dilakukan. Hal ini terjadi jika setiap pemesanan dipesan dalam jumlah besar sehingga frekuensi pemesanan semakin kecil.

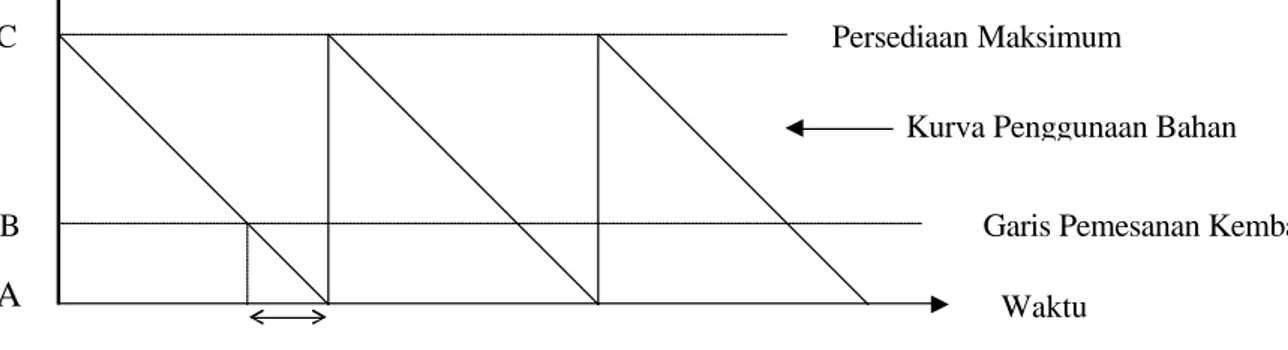

Tingkat penggunaan persediaan dalam model ini dapat dilihat pada Gambar 3. Pemesanan persediaan bahan baku dapat dilakukan ketika mencapai titik B unit, yaitu ketika persediaan hanya mencukupi untuk kebutuhan selama waktu tunggu (lead time). Titik C merupakan titik ketika persediaan sudah habis

dan pada saat yang sama pesanan datang.

Gambar 3. Kurva Penggunaan Bahan Sumber : Handoko, 1992

Kelebihan dari metode EOQ yaitu dalam metode ini ukuran lot yang ditetapkan sama dengan kebutuhan aktual dalam jumlah periode yang telah ditetapkan sebelumnya. Dengan demikian kelebihan sediaan yang mungkin timbul dapat dihilangkan. Selain itu metode mudah dianalisis dalam me nghitung jumlah pesanan dan frekuensi pemesanan yang optimum. Secara intuitif metode ini menarik karena meminimumkan biaya inkremental yang terkait dengan adanya persediaan. Namun kelemahan dari metode ini adalah kurang peka terhadap pemakaian dan waktu tunggu yang berfluktuasi. Untuk mengatasi hal tersebut

Persediaan Maksimum

Kurva Penggunaan Bahan Garis Pemesanan Kembali

Waktu Minimum Persediaan

A B C

maka harus ditambahkan perhitungan persediaan pengaman atau sediaan penyangga pada metode EOQ.

3.1.8.3 Teknik Part Period Balancing (PBB)

Teknik PPB merupakan pendekatan yang lebih dinamis untuk menyeimbangkan biaya pemesanan dan biaya penyimpanan. PPB membentuk bagian periode ekonomis, yang merupakan resiko antara biaya pemesanan dengan biaya penyimpanan.Teknik PPB secara sederhana menambahkan kebutuhan sampai nilai bagian periode mencapai EPP (Economic Part Period).

Teknik ini memiliki prinsip mencoba untuk menggabungkan suatu periode dengan periode berikutnya. Kemudian menghitung kumulatif bersih dari periode gabungan tersebut dan juga menghitung kumulatif bagian periodenya. Kumulatif bagian periode dapat diperoleh dengan mengakumulatifkan perkalian kebutuhan bersih suatu periode dengan periode tambahan yang ditanggung (Tabel 4).

Tabel 4. Cara Perhitungan Bagian Periode

Periode yang Digabungkan

Kebutuhan Bersih Kumulatif

Kumulatif Bagian Periode

1 A A x (1-1) = 0

1, 2 A + B B x (2-1)

1, 2, 3 A + B + C B x (2-1) + C x (3-1) Sumber : Stevenson, 1990

Kumulatif yang mendekati nilai EPP merupakan pilihan gabungan periode yang dipilih. Besar pesanan adalah sebesar kebutuhan bersih kumulatif yang dilakukan sebelum kebutuhan tersebut terjadi dengan diterima tepat pada awal periode gabungan tersebut dan digunakan selama periode gabungan.

3.2 Kerangka Pemikiran Operasional

Persediaan bahan baku merupakan salah satu faktor yang memegang peranan penting dalam menentukan efektivitas dan efisiensi kegiatan produksi suatu perusahaan untuk menghasilkan produk yang bermutu. Pengendalian bahan baku yang optimal selain menjaga kontinuitas produksi juga dapat menghasilkan biaya yang minimal sehingga perusahaan dapat memperoleh margin laba tanpa harus menaikkan harga jual produk. Dengan demikian aspek pengendalian persediaan bahan baku perlu dikaji untuk melihat seberapa besar efektivitas dan efisiensi dari kegiatan produksi perusahaan.

3.2.1 Sistem Pengadaan dan Penanganan Bahan Baku

Pengawasan terhadap bahan baku perlu dilakukan mulai dari proses pengadaan bahan baku, distribusi, penyimpanan sampai bahan baku tersebut digunakan dalam proses produksi menjadi produk jadi. Perusahaan harus menerapkan kebijakan mengenai tingkat persediaan dan pengendalian persediaan secara efektif dan efisien. Analisis mengenai sistem pengadaan dan penanganan bahan baku perusahaan meliputi jenis dan asal bahan baku, identifikasi kebutuhan bahan baku, prosedur pembelian bahan baku, peme riksaan kualitas dan penyimpanan bahan bahan baku.

3.2.2 Analisis Pengendalian Persediaan Bahan Baku

Pengendalian bahan baku bertujuan untuk mempertahankan jumlah sediaan yang optimum sehingga dapat meminimalkan total biaya persediaan guna menjaga kelancaran proses produksi. Analisis persediaan bahan baku bertujuan

untuk mengetahui berapa jumlah pemesanan optimal dan total biaya persediaan yang muncul. Metode yang digunakan dalam analisis pengendalian persediaan bahan baku adalah metode Material Requirement Planning (MRP) teknik LFL, EOQ dan PPB. Informasi yang dibutuhkan meliputi biaya-biaya persediaan (biaya pemesanan dan biaya penyimpanan), volume penggunaan bahan baku perusahaan, frekuensi dan kuantitas pesanan serta waktu tunggu kedatangan bahan baku.

3.2.3 Alternatif Metode Pengendalian Persediaan Bahan Baku

Alternatif metode pengendalian persediaan bahan baku yang dapat dipilih perusahaan untuk diterapkan adalah metode yang dapat menghasilkan tingkat sediaan bahan baku yang optimum dengan total biaya persediaan yang terendah sesuai dengan kondisi perusahaan. Metode ini didapat dari hasil perhitungan metode MRP yang kemudian dibandingkan dengan kebijakan pengendalian persediaan yang dilakukan perusahaan.

Kerangka penelitian ini disajikan dalam bagan alir kerangka pemikiran operasional pada Gambar 4. Tahap awal analisis dimulai dengan mengetahui sistem pengadaan dan penanganan bahan baku yang meliputi jenis, asal dan kualitas bahan baku; identifikasi kebutuhan bahan baku; prosedur pembelian, pengiriman, penerimaan dan pengawasan kualitas bahan baku.

Tahap selanjutnya adalah mengidentifikasi kebijakan pengendalian persediaan bahan baku yang selama ini dilakukan perusahaan. Informasi yang diperlukan meliputi volume pemakaian bahan baku, biaya persediaan, waktu tunggu kedatangan bahan baku, ukuran lot dan frekuensi pemesanan.

Tahap akhir analisis ialah pemilihan alternatif metode pengendalian persediaan yang dapat digunakan oleh perusahaan. Alternatif metode didapat dengan membandingkan metode MRP yang digunakan dengan kebijakan perusahaan. Setelah dilakukan analisis perbandingan kemudian dilakukan pemilihan metode terbaik yaitu metode yang memberikan tingkat sediaan yang optimum dengan biaya terendah, untuk direkomendasikan pada perusahaan sebagai alternatif sistem pengendalian persediaan bahan baku yang efektif dan efisien yang disesuaikan dengan kebijakan pengendalian persediaan yang selama ini diterapkan perusahaan untuk menghindari inefisiensi produksi, sehingga perusahaan dapat terus menjaga ko ntinuitas proses produksinya dan meminimumkan biaya produksi.

Gambar 4. Bagan Alir Kerangka Pemikiran Operasional Sistem Pengadaan dan Penanganan Persediaan Bahan Baku PT X

Biaya Persediaan Volume Pemakaian Bahan Baku Waktu Tunggu

Analisis Pengendalian Persediaan Bahan Baku

Alternatif Metode Pengendalian Persediaan Bahan Baku Pemakaian

Bahan Baku

Prosedur Pembelian Jenis dan Asal

Bahan Baku

Kebijakan Pengendalian Persediaan Bahan Baku PT X

Pengawasan Kualitas Bahan

Baku

Ukuran Lot dan Frekuensi Pemesanan MRP Teknik LFL MRP Teknik PPB Kebijakan Perusahaan MRP Teknik EOQ

Perbandingan Antar Berbagai Model Pengendalian Persediaan