PERTEMUAN

KE

2

:

TINJAUAN

MENYELURUH

PROSES

BISNIS

A. TUJUAN PEMBELAJARAN

Setelah mempelajari bab ini mahasiswa diharapkan mampu memahami :

1. Menjelaskan tiga fungsi dasar yang dilaksanakan oleh SIA.

2. Mendeskripsikan dokumen dan prosedur yang digunakan dalam SIA untuk mengumpulkan dan memproses data transaksi.

3. Mendiskusikan jenis-jenis informasi yang dapat disediakan oleh SIA.

4. Mendeskripsikan tujuan pengendalian internal dasar SIA dan menjelaskan cara pencapaiannya.

B. URAIAN MATERI

Bab ini memberikan tinjauan menyeluruh mengenai bagaimana SIA melaksanakan tiga fungsi dasar, yaitu:

1. Mengumpulkan dan memproses data mengenai kegiatan bisnis organisasi secara efisien dan efektif.

2. Menyediakan informasi yang berguna untuk pengambilan keputusan.

3. Membentuk pengendalian yang memadai untuk memastikan bahwa data kegiatan bisnis dicatat dan diproses secara akurat dan untuk melindungi data dan aset organisasi lainnya.

Kita mulai dengan mendiskusikan jenis-jenis dasar kegiatan bisnis organisasi, keputusan utama yang harus dipertimbangkan ketika mengelola kegiatan tersebut dan informasi yang dibutuhkan untuk membuat keputusan tersebut.ndalam hal ini, dapat dilihat bahwa sifat dan tujuan organisasi mempengaruhi desai SIA. Selanjutnya, dideskripsikan bagaimana data mengenai kegiatan bisnis dapat dikumpulkan, diproses, dan diubah menjadi informasi yang berguna untuk manajemen.

1. KEGIATAN BISNIS DAN KEBUTUHAN INFORMASI

Untuk memutuskan sebelum membeli sebuah paket akuntansi, pertama-tama harus memahami bagaimana perusahaan tersebut berfungsi. Hal tersebut akan membuat kita mampu mengidentifikasi jenis informasi yang dibutuhkan untuk

mengelolanya secara efektif. Selanjutnya, dapat menentukan jenis data dan prosedur yang akan diperlukan untuk mengumpulkan informasi tersebut.

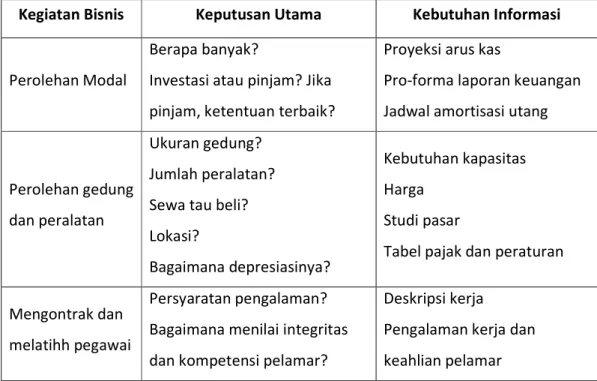

Lalu membuat tabel tiga kolom untuk meringkas hasil-hasil analisi. Di kolom sebelah kiri, diisi dengan daftar kegiatan bisnis dasar. Kemudian, di kolom bagian tengah, diisi dengan daftar keputusan utama yang perlu dilakukan untuk setiap kegiatan tersebut. Dan di kolom sebelah kanan diisi dengan daftar informasi yang berguna untuk membuat keputusan. Tidak semua kebutuhan informasi yang terdaftar di dalam kolom sebelah kanan akan dihasilkan oleh SIA. Misalnya informasi mengenai ketentuan pembayaran barang-barang yang dibeli, akan disediakan oleh penyedia barang (vendors). Jadi, SIA harus mampu mengintegrasikan data eksternal dengan data yang dihasilkan secara internal agar dapat menggunakan kedua jenis data tersebut.

Selanjutnya, memutuskan untuk mengatur ulang kegiatan bisnis yang terdaftar dalam Tabel 2.1 menjadi kelompok transaksi yang saling berhubungan. Banyak kegiatan bisnis organisasi yang dapat dideskripsikan sebagai pasangan kegiatan (event) yang mencakup pertukaran memberi-menerima (give-get).

Tabel 2.1 : Tinjauan Menyeluruh Kegiatan Bisnis, Keputusan Utama, dan Kebutuhan Infromasi

Kegiatan Bisnis Keputusan Utama Kebutuhan Informasi

Perolehan Modal

Berapa banyak?

Investasi atau pinjam? Jika pinjam, ketentuan terbaik?

Proyeksi arus kas

Pro-forma laporan keuangan Jadwal amortisasi utang

Perolehan gedung dan peralatan

Ukuran gedung? Jumlah peralatan? Sewa tau beli? Lokasi?

Bagaimana depresiasinya?

Kebutuhan kapasitas Harga

Studi pasar

Tabel pajak dan peraturan

Mengontrak dan melatihh pegawai

Persyaratan pengalaman? Bagaimana menilai integritas dan kompetensi pelamar?

Deskripsi kerja

Pengalaman kerja dan keahlian pelamar

Bagaimana melatih?

Perolehan pesediaan

Bagaimana cara membawanya? Berapa banyak yang perlu dibeli?

Penjual (vendors) yang mana? Bagaimana megelola

persediaan (penyimpanan, kontrol, dan lain-lain)

Analisis pasar

Laporan status persediaan Kinerja dan ketentuan pembayaran vendor

Kegiatan periklanan dan pemasaran Penjualan barang

Media yang mana? Isi?

Penaikan (mark up) persentase?

Penawaran kredit in house? Kartu kredit apa yang diterima?

Analisis biaya Jangkauan pasar

Pro-forma laporan keuangan Biaya kartu kredit

Status kredit pelanggan

Pengumpulan pembayaran dari pelanggan

Jika menawarkan kredit, bagaimana ketentuannya? Bagaimana mengurus penerimaan uang tunai?

Status akun pelanggan Laporan jatuh tempo piutang

Pembayaran gaji pegawai

Jumlah gaji?

Pemotongan dan iuran (withholdings)?

Proses pembayaran in-house atau menggunakan jasa luar?

Penjualan (untuk komisi) Jam kerja (untuk pegawai yang dibayar per jam) Formulir pajak (Form W4) Biaya jasa pembayaran eksternal

Pembayaran pajak

Persyaratan pajak atas gaji Persyaratan pajak penjualan

Peraturan pemerintah Total pengeluaran untuk gaji Total penjualan

Pembayaran penjual (vendor)

Bayar ke siapa? Kapan membayar?

Berapa banyak yang dibayar?

Faktur dari penjual (vendor) Utang usaha

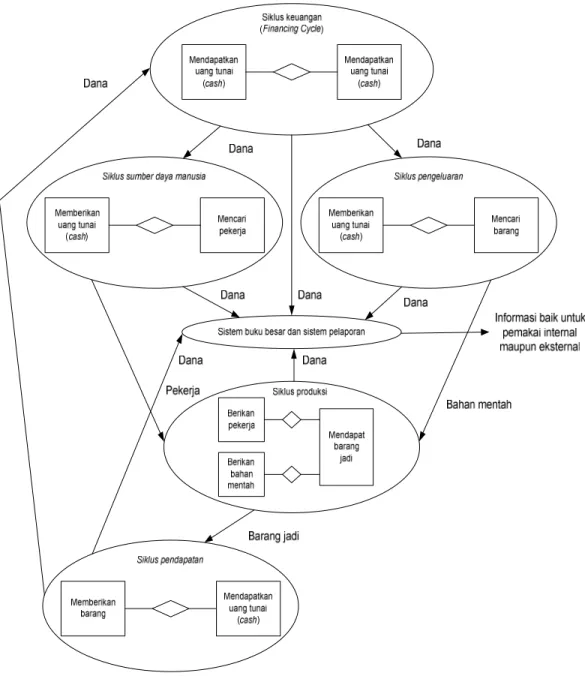

Pertukaran-pertukaran dasar tersebut sesuai dengan apa yang secara historis telah disebut diklus transaksi (transaction sycles), yaitu:

Siklus pendapatan (revenue) mencakup kegiatan penjualan dan penerimaan dalam bentuk uang tunai.

Siklus pengeluaran (expenditure) mencakup kegiatan pembelian dan pembayaran dalam bentuk uang tunai.

Siklus penggajian sumber daya manusia (payroll) mencakup kegiatan mengontrak dan menggaji pegawai.

Siklus produksi mencakup kegiatan mengubah bahan mentah dan buruh menjadi produk jadi.

Siklus keuangan mencakup kegiatan untuk mendapatkan dana dari investor dan kreditor dan membayar mereka kembali.

Gambar 2.1 menunjukkan bagaimana berbagai siklus transaksi ini saling berhubungan dan bertalian dengan buku besar dan sistem pelaporan, yang digunakan untuk menghasilkan informasi bagi manajemen dan pihak-pihak eksternal.

Dalam banyak paket software akuntansi, berbagai siklus transaksi diimplementasikan sebagai modul yang terpisah. Setiap organisasi tidak perlu mengimplementasikan setiap modul. Toko retail, tidak mempunyai siklus produksi sehingga tidak perlu mengimplementasikan modul tersebut. Selain itu, beberapa jenis organisasi memiliki keperluan yang unik. Misalnya, institusi keuangan memerlukan siklus deposit dan pembayaran angsuran yang berhubungan dengan transaksi yang melibatkan akun pelanggan dan pinjaman pelanggan. Sifat siklus transaksi dapat juga berbeda antar jenis organisasi. Contohnya, siklus pengeluaran (expenditure) perusahaan jasa, seperti akuntan publik atau firma hukum, tidak mencakup proses transaksi yang berhubungan dengan pembelian, penerimaan, dan pembayaran barang yang akan dijual lagi ke pelanggan.

Gambar 2.1 : SIA dan Sub-sistemnya

2. PEMROSESAN TRANSAKSI : DOKUMEN DAN PROSEDUR

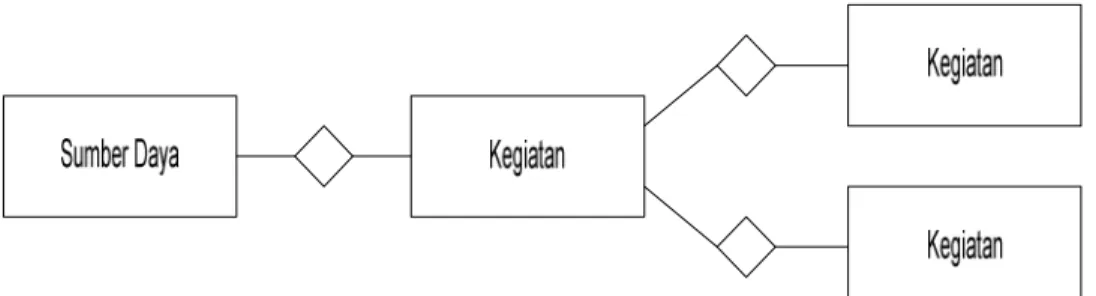

Siklus pemrosesan data (data processing cycle) terdiri dari empat langkah, yaitu: input data, penyimpanan data, pemrosesan data, dan output informasi. Pemicu input data biasanya adalah pelaksanaan beberapa aktivitas bisnis. Seperti yang diperlihatkan di Gambar 2.2, data tentang tiga sisi tiap aktivitas bisnis yang harus dikumpulkan adalah:

1. Tiap kegiatan yang menjadi perhatian

2. Sumber daya-sumber daya yang dipengaruhi oleh setiap kegiatan 3. Para pelaku yang terlibat di dalam setiap kegiatan

Berikut pengumpulan data mengenai transaksi penjualan: Tanggal penjualan

Waktu terjadinya penjualan

Karyawan yang melakukan penjualan

Staf administrasi penjualan yang memproses penjualan tersebut Kasir tempat penjualan, jumlah penjualan, serta barang yang dijual Jumlah tiap barang yang dijual

Harga aktual setiap barang yang dijual

Harga yang terdaftar dari tiap barang yang dijual

Gambar 2.2 : Sisi-sisi Aktivitas Bisnis yang Harus Dikumpulkan Datanya

Diperlukan informasi tambah untuk penjualan secara kredit, seperti: instruksi khusus pengiriman, alamat penagihan dan pengiriman pelanggan, serta nama pelanggan.

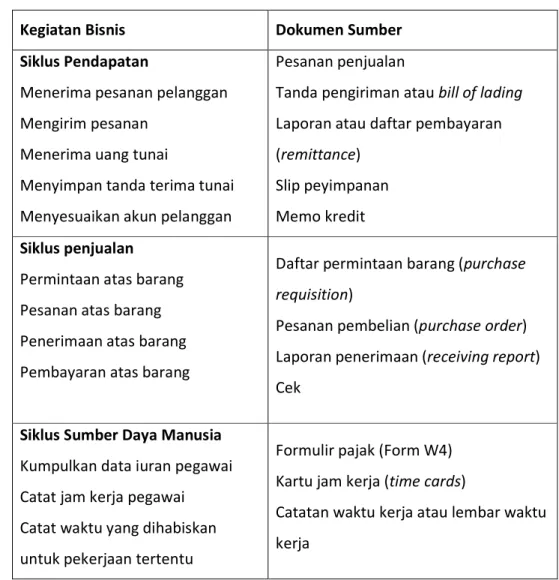

Setiap siklus transaksi secara khusus akan memproses banyak sekali kegiatan secara individual. Akan tetapi, sebagian besar dapat secara relatif dikategorikan ke dalam jenis tertentu yang lebih kecil. Sebagai contoh, do toko retail, umumnya transaksi individual diproses dalam siklus pendapatan (revenue cycle) baik tentang penjualan barang atau jasa ke pelanggan, atau tentang penerimaan tunai dari para pelanggan sebagai pembayaran penjualan tersebut. Tabel 2.2 menyebutkan jenis-jenis

aktivitas yang biasanya dilakukan untuk tiap siklus transaksi besera nama dokumen atau formulir yang dipakai untuk mecatat data kegiatannya.

Tabel 2.2 : Kegiatan Bisnis yang Umum dan Dokumen Sumber Kegiatan Bisnis Dokumen Sumber Siklus Pendapatan

Menerima pesanan pelanggan Mengirim pesanan

Menerima uang tunai

Menyimpan tanda terima tunai Menyesuaikan akun pelanggan

Pesanan penjualan

Tanda pengiriman atau bill of lading Laporan atau daftar pembayaran (remittance)

Slip peyimpanan Memo kredit Siklus penjualan

Permintaan atas barang Pesanan atas barang Penerimaan atas barang Pembayaran atas barang

Daftar permintaan barang (purchase requisition)

Pesanan pembelian (purchase order) Laporan penerimaan (receiving report) Cek

Siklus Sumber Daya Manusia Kumpulkan data iuran pegawai Catat jam kerja pegawai Catat waktu yang dihabiskan untuk pekerjaan tertentu

Formulir pajak (Form W4) Kartu jam kerja (time cards)

Catatan waktu kerja atau lembar waktu kerja

a) Input Data

Dahulu, perusahaan kebanyakan menggunakan dokumen sumber (source document) untuk mengumpulkan data awal tentang aktivitas bisnis, dan kemudian memindahkan data tersebut ke komputer. Akan tetapi, sekarang sebagian besar dta tentang aktivitas bisnis langsung dicatat oleh komputer melalui tampilan entry data (computer data entry screen) (Biasanya, tampilan

untuk entry data menyimpan nama yang sama dengan dokumen sumber manual yang digantikannya).

Dokumenn sumber yang didesain dengan baik dan tampilan untuk entry data akan memperbaiki pengendalian dan ketepatan pencatatan data aktivitas bisnis. Perbaikan pengendalian muncul baik dengan membeli dokumen sumber yang sudah dicetak nomornya atau dengan mengatur sistemnya agar secara otomatis memberikan nomor urut pada tiap transaksi baru. Pemberian nomor ini akan menyederhanakan verifikasi bahwa setiap transaksi sudah dicatat dan tidak ada dokumen yang salah letak. (Bayangkan jika Anda harus mencoba untuk mencocokkan buku cek tetapi ceknya tidak diberi nomor terlebih dahulu). Formulir yang didesain dengan baik dan tampilan entry data dapat memperbaiki akurasi dengan cara memberikan intruksi atau saran tentang data yang harus dikumpulkan, dengan cara pengelompokkan informasi-informasi yang secara logika saling berhubungan, melalui pemakaian kotak yang dicawang (check-off boxes) atau menu pull-down untuk menyajikan pilihan yang tersedia, serta dengan cara pemakaian bayangan dan garis batas yang sesuai, untuk memisahkan tiap data secara jelas.

Apabila dokumen manual masih harus diberikan ke pelanggan atau pemasok, akurasi input data dan efisiensinya dapat diperbaiki lebih jauh dengan mempergunakan dokumen turmaround, yang memuat catatan dan perusahaan yang dikirim ke pihak eksternal, dan kemudian kembali lagi ke sistem sebagai input. Dokumen turnaround dipersiapkan dalam yang berikutnya. Contohnya adalah tagihan pemakaian yang dibaca oleh alat pemindai (scanning device) saat telah dikembalikan bersama dengan pembayarannya.

Otomatisasi dokumen sumber (source data automation) juga merupakan cara untuk memperbaiki akurasi dan efisiensi input data. Alat otomatisasi dokumen sumber akan mencatat data transaksi dalam bentuk yang dapat dibaca komputer pada waktu dan tempat terjadinya transaksi. Contoh adalah ATM yang dipakai oleh bank, pemindai (scanner) point-of-sale (POS) yang dipakai di toko retail, serta pemindai kode bar (bar code scanner) yang dipakai di gudang.

Saat data tentang aktivitas bisnis sudah dikumpulkan, langkah berikutnya biasanya melibatkan proses pembaruan (updating) informasi yang sudah disimpan sebelumnya tentang sumber daya yang dipengaruhi oleh kegiatan tersebut dan para pelaku yang terlibat di dalam aktivitas tersebut. sebagai contoh, data tentang transaksi penjualan akan menimbulkan proses pembaruan informasi persediaan, yaitu untuk mengurangi jumlah persediaan barang yang dijual, dan juga pembaruan saldo pelanggan. Proses pembaruan ini dapat dilakukan baik secara periodik, contohnya sekali sehari atau sekali seminggu, atau dilakukan secara langsung setelah terjadinya suatu transaksi.

Proses pembaruan secara periodik atas data yang disimpan tentang sumber daya dan pelaku yang terlibat, dinamakan proses batch; proses pembaruan yang dilakukan secara langsung setelah terjadinya transaksi, dinamakan proses on-line atau real-time. Proses batch adalah metode warisan yang terus diperginakan untuk beberapa aplikasi, seperti penggajian, yang memang dilakukan setiap periode tertentu saja. Kelemahan yang nyata terlihat dari proses batch ini adalah data yang terakhir dan akurat hanya setelah proses pembaruan secara batch. Oleh sebab itu, banyak perusahaan yang beralih ke proses time, real-time untuk sebagian besar aplikasinya. Entry data secara on-line lebih akurat daripada proses pembaruan secara batch, karena sistem dapat menolak entry data yang tidak lengkap atau salah, dan karena data dimasukkan saat terjadinya transaksi, maka kesalahan dapat dengan mudah diperbaiki. Proses real-time memastikan bahwa informasi yang disimpan selalu informasi terkini, hingga dapat meningkatkan kegunaan informasi dalam pengambilan keputusan.

Bahkan, banyak perusahaan yang sekarang mempergunakan proses on-line, real-time karena keunggulan kompetitif yang ditawarkannya. Sebagai contoh, beberapa tahun yang lalu Federal Express memperbarui pernyataan misinya dengan memasukkan kata-kata “Pengendalian yang formal atas tiap paket akan dipertahankan dengan cara memakai sistem pelacakan dan penelusuran real-time secara elektronis.” Sistem on-line, real-time perusahaan tersebut dapat memberitahukan dengan tepat lokasi setiap paket dan memperkirakan waktu kedatangannya. Federal Express juga memberi para

pelanggannya software yang memungkinkan mereka melacak bingkisan mereka sendiri.

c) Penyimpanan Data

Bayangkan betapa sulitnya membaca sebuah buku teks jika tidak diatur dalam bab, bagian, paragraf, dan kaliamt. Untungnya, sebagian besar buku teks dan file perusahaan diatur agar bisa ditelusuri kembali dengan mudah. Demikian halnya dengan SIA. Informasi SIA dapat diatur agar dapat diakses dengan mudah dan efisien. Bagian ini menjelaskan tentang konsep dasar penyimpanan data serta serbagai definisi, dengan mempergunakan informasi piutang sebagai contoh.

Entitas adalah sesuatu yang disimpan informasinya. Contoh entitas adalah pegawai, barang persediaan, dan pelanggan. Setiap entitas memiliki atribut, atau karakteristik khusus yang harus disimpan. Tarif pembayaran seorang pegawai dan alamat pelanggan adalah contoh-contoh atribut. Sebagai contoh, semua pegawai memiliki nomor pegawai, tarif pembayaran, dan alamat rumah. Akan tetapi, nilai data yang terinci tentang atribut-atribut tersebut akan berbeda antar-entitas. Sebagai contoh, tarif pembayaran seorang pegawai adalah sebesar $8,00, sementara tarif pegawai yang lain adalah sebesar $8,25

Nilai data disimpan dalam ruang fisik (physical space) yang disebut field. Gabungan dari beberapa field yang mengandung data tentang berbagai atribut dari entitas yang sama membentuk catatan (record). Record yang saling berhubungan dikelompokkan untuk membentuk file. Sebagai contoh, seluruh record piutang pelanggan disimpan di dalam file piutang. File yang saling berhubungan, dan dikoordinasi dari pusat disebut dengan database. Sebagai contoh, file piutang dapat dikombinasikan dengan file pelanggan, analisis penjualan, dan dile-file terkait lainnya untuk membentuk database pelanggan.

Di SIA, file yang digunakan untuk menyimpan informasi kumulatif tentang sumber daya dan para pelaku kegiatan dinamakan file ledger. Buku besar (general ledger) memasukkan data dalam bentuk rekapitulasi untuk tiap akun aktiva, kewajiban, ekuitas, pendapatan, dan biaya (expense) organisasi. Buku pembantu (subsidiary ledger) mencatat data rinci untuk akun yang memiliki

banyak sub-akun terpisah. Buku pembantu umumnya dipergunakan untuk piutang, persediaan, aktiva tetap, dan utang.

Akun buku besar yang sesuai dengan buku pembantu dinamakan akun pengendali. Hubungan antara akun pengendali buku besar dengan saldo tiap akun di buku pembantu, memainkan peranan penting dalam memelihara akurasi yang disimpan di SIA. Setiap akun buku besar diberi nomor tertentu. daftar akun (chart of account), adalah daftar akun-akun buku besar yang dipergunakan organisasi. Struktur daftar akun adalah salah satu dari aspek-aspek terpenting SIA, karena dapat mempengaruhi persiapan laporan keuangan. Data yang disimpan dalam akun individual dapat dengan dijumlahkan untuk disajikan di laporan, tetapi, data yang disimpan dalam akun rekapitulasi tidak dapat dengan mudah dipisah-pisahkan dan dilaporkan secara lebih terinci. Konsekuensinya, merupakan hal yang penting dalam daftar akun untuk memiliki rincian yang cukup memenuhi kebutuhan informasi organisasi.

3. MENYEDIAKAN INFORMASI UNTUK PENGAMBILAN KEPUTUSAN

Fungsi kedua SIA adalah menyediakan informasi yang berguna untuk pengambilan keputusan bagi manajemen. Walaupun informasi yang disediakan dalam bentuk laporan tercetak atau dalam bentuk tampilan komputer, informasi yang disediakan SIA terbagi da;am dua kategori, yaitu: laporan keuangan dan laporan manajerial. Laporan keuangan sebenarnya didesain bagi pihak luar dalam mengambil keputusan untuk memberikan kredit atau berinvestasi dalam organisasi. Mata kuliah akuntansi dan keuangan Anda lainnya berfokus pada laporan keuangan secara terinci. Oleh karena itu, bagian ini memberikan gambaran umum tentang beberapa jenis laporan manajerial yang harus disediakan oleh SIA.

a)Laporan Manajerial

SIA suatu oraganisasi harus dapat menyediakan informasi operasional terinci tentang kinerja organisasi. Baik ukuran keuangan tradisional maupun data operasional sering kali dibutuhkan untuk melakukan evaluasi kinerja dengantepat dan lengkap.

Sebagian besar dokumen sumber mencatat baik data keuangan maupun operasioanal dari interaksi bisnis. Kuncinya adalah mendesain SIA agar kedua jenis data tersebut disimpan sedemikian rupan hingga dapat memfasilitasi integrasi keduanya dalam laporan. Dahulu, sebagian besar SIA gagal dalam hal ini karena mereka sebelumnya didesain untuk mendukung persiapan laporan keuangan, bukan untuk kebutuhan pengambilan keputusan manajemen internal.

Akuntan perusahaan juga harus mengetahui cara untuk mengatur kembali data dari hasil internal yang telah ada sebelumnya, dan menyajikannya sedemikian rupa hingga membuka pandangan baru atas hasil-hasil operasi perusahaan. Sebagai contoh, inovasi adalah salah satu kebutuhan penting bagi perkembangan berkelanjutan dalam jangka panjang. Salah satu cara perusahaan mengukur keberhasilan inovasi adalah dengan melacak dan melaporkan persentase pendapatan penjualan yang dihasilkan produk baru tersebut.

b)Laporan Anggaran dan Kinerja

Terdapat dua jenis laporan manajerial yang penting, yaitu laporan anggaran dan kinerja. Anggaran adalah ungkapan formal tujuan dalam istilah keuangan. Salah satu jenis yang paling umum dan penting dari anggaran adalah anggaran kas. Anggaran kas memperlihatkan perkiraan arus masuk dan keluar. Informasi ini penting terutama untuk permasalahan kecil, karena masalah dalam arus kas adalah penyebab utama kegagalan perusahaan kecil. Anggaran kas dapat memberikan peringatan dini adanya masalah dalam arus kas pada saat yang tepat, hingga memungkinkan diambilnya tindakan korektif.

Anggaran adalah alat perencanaan keuangan. Laporan kinerja, sebaliknya, dipergunakan untuk pengendalian keuangan. Laporan kinerja merinci anggaran dan jumlah sebenarnya pendapatan dan pengeluaran, serta menunjukkan pula penyimpangan atau perbedaan diantara kedua jumlah tersebut. akan tetapi, jumlah yang dianggarkan adalah perkiraan; konsekuensinya, hampir selalu dapat dipastikan akan ada penyimpangan dari tiap poin di laporan kinerja. Oleh karena itu, prinsip manajemen dengan pengecualian (by exception) harus digunakan untuk mengartikan penyimpangan tersebut. apabila laporan kinerja menunjukkan bahwa kinerja yang aktual sesuai atau hampir sesuai dengan jummlah yang

dianggarkan, manajer dapat berasumsi bahwa situasi dapat dikendalikan dann tidak perlu mengambil tindakan tertentu. sebaliknya, penyimpangan yang signifikan dari jumlah yang dianggarkan, baik negatif maupun positif arahnya, menandakan perlunya penyelidikan penyebab ketidaksesuaian, serta perlunya mengambil langkah apapun yang dapat mengatasi masalah tersebut.

c) Implikasi Perilaku dari Laporan Manajerial

Berdasarkan pepatah lama, pengukuran mempengaruhi perilaku. Jika diterapkan dalam bisnis, hal ini berarti karyawan cenderung untuk memusatkan usaha mereka terutama pada tugas-tugas yang diukur dan dievaluasi. Hal ini dapat berarti baik atau buruk, tergantung pada sifat dasar hubungan antara perilaku yang diukur dengan tujuan umum perusahaan.

Anggaran seringkali dapat menimbulkan perilaku disfungsional. Sebagai contoh, apabila suatu anggaran tidak memperhitungkan semua dana yang dibutuhkan untuk membeli perlengkapan yang dibutuhkan untuk memenihi tujuan kinerja, maka manajer akan mencoba untuk menyewa perlengkapan tersebut. Solusi ini memungkinkan mereka untuk memenuhi target kinerja mereka dan masih tetap berada dalam batas anggaran. Akan tetapi, situasi dapat berakhir dengan membebani perusahaan untuk membayar lebih daripada jika perusahaan membeli perlengkapan tersebut sekaligus.

4. PERTIMBANGAN-PERTIMBANGAN PENGEDALIAN INTERNAL

Fungsi ketiga SIA adalah menyediakan pengendalian internal yang memadai untuk mencapai tiga tujuan dasar berikut:

1. Memastikan bahwa informasi yang dihasilkan oleh sistem dapat diandalkan. 2. Memastikan bahwa aktivitas bisnis dilakukan dilaksanakan dengan efisien dan

sesuai dengannya.

3. Menjaga aset-aset organisasi, termasuk data.

Dokumen yang memadai semua transakasi bisnis adalah kunci akuntabilitas. Dokumentasi memungkinkan para manajer memverifikasi bahwa tanggung jawab yang diberikantelah dilakukan dengan benar.

Dokumen dan catatan yang disesain dengan baik dapat membantu organisasi untuk secara cepat mengidentigikasi masalah yang mungkin muncul. Sebagai contoh, kekosongan dalam urutan dokumen sumber yang sudah dikerjakan menandakan bahwa berapa dokumen telah ditaruh ditempat yang salah. Dalam kasusu ini, ada kemungkinan beberapa transaksi belum dicatat. Kekosongan seperti ini juga merupakan tanda keberadaan masalah yang lebih serius. Dokumen dan catatan yang memadai juga dapat memastikan bahwa organisasi dapat menjaga komitmennya.

Deskripsi prosedur tugas yang ditulis dengan memadai juga merupakan hal yang penting.

b) Pemisahan Tugas

Pemisahan tugas berkenaan dengan pembagian tanggung jawab ke beberapa pegawai atas bagian-bagian dari sebuah transaksi. Tujuannya adalah mencegah seorang pegawai memiliki pengendalian penuh atas seluruh aspek transaksi bisnis. Contoh yang konkret adalah, fungsi pengesahaan transaksi, mencatat transaksi, serta penjagaan aset,harus dilakukan dengan orang yang berbeda. Pemisahaan ketiga tugas ini membantu penjagaan aset dan meningkatkan akurasi, karena setiap pegawai dapat melihat dan karenanya, dapat membatasi tindakan pegawai lainnya. Pemisahaan tugas yang efektif akan mempersulit seorang pegawai untuk dapat mencuri uang tunai atau aset lainnya.

Pemisahaan tugas penting terutama dalam aktivitas bisnis yang melibatkan penerimaan atau pengeluaran uang kas, karena kas dapat dengan mudah dicuri. Sebagai contoh, dalam proses penerimaan kas dari pelanggan, harus ada pegwai yang bertanggung jawab untuk menerima dan menyimpan penerimaan tersebut (fungsi penjagaan), dan harus ada pegawai lain yang bertanggung jawab untuk memperbarui catatan piutang (fungsi pencatatan). Sebaliknya, pegawai yang melaksanakan kedua fungsi tersebut dapat menyelewengkan pembayaran pelanggan untuk pemakaian pribadi, dan menyembunyikan pencurian tersebut

dengan cara merekayasa akun terkait. Begitu pula dalam hal pengeluaran kas, harus ada pegawai yang bertanggung jawab untuk mempersiapkan dan menyetujui cek pembayaran (fungsi otorisasi), dan harus ada pegawai lain yang bertanggung jawab untuk menandatangani dan selajutnya mengirimkan cek tersebut (fungsi penjagaan).

C. LATIHAN SOAL/TUGAS

PERTEMUAN KE-2 : TINJAUAN MENYELURUH PROSES BISNIS

Nama : ______________________________________ )* NIM : ______________________________________ )* Mata Kuliah : Sistem Informasi Akuntansi

Dosen : ______________________________________ )* Diisi oleh Mahasiswa

PETUNJUK:

• Bacalah materi pertemuan ke-2,dengan topik : “Tinjauan Menyeluruh Proses Bisnis”. • Jawablah pertanyaan di bawah ini secara berurutan.

PERTANYAAN:

1. Jelaskan pengetian dari a) File

b) Record c) Field d) Atribut

2. Yang merupakan cara terbaik untuk mengimbangi pemisahan tugas yang tidak memadai adalah…

3. Apa saja yang termasuk dalam funsi SIA? Sebutkan…

4. Memcatat informasi tentang sumber daya yang dipengaruhi, mencatat pelaku yang terlibat didalamnya, dan mencatat fakta-fakta tiap kegiatan saat kegiatan tersebut terjadi, disebut…

5. Berikan contoh fungsi SIA dalam Menyediakan Informasi untuk Pengambilan Keputusan….

D. DAFTAR PUSTAKA Referensi buku:

1. James A hall , Accounting Information System , penerbit salemba empat

2. Dr. Mardi, M.Si, Sistem Informasi Akuntansi, Penerbit Ghalia Indonesia, Bogor, 2014. 3. TMbooks, Sistem Informasi Akuntansi – Konsep dan Penerapan, penerbit Andi, 2015. 4. Dr. Mardi, M.Si, Sistem Informasi Akuntansi, Penerbit Ghalia Indonesia, Bogor, 2014. 5. TMbooks, Sistem Informasi Akuntansi – Konsep dan Penerapan, penerbit Andi, 2015.