28 Universitas Kristen Petra

4.1. Kondisi Keuangan Saat ini

Pak Richie menerima gaji dari perusahaannya sebesar Rp. 22.000.000,-(net) per bulan. Sedangkan Ibu Richie mendapat komisi dari perusahaan tempat ia bekerja sebesar Rp. 3.000.000,-.

Keluarga Richie mempunyai 2 orang pembantu, 1 orang suster, dan seorang supir. Untuk keperluan rumah tangga seperti makan, biaya listrik dan air, biaya telepon ditanggung oleh Pak Richie. Mereka juga membayar biaya langganan Kabelvision untuk hiburan di rumah.

Pak Richie mempunyai hobby fitness dan bermain bulu tangkis sedangkan Ibu Richie mempunyai hobby berbelanja. Ibu Richie minimal seminggu sekali pergi ke salon untuk perawatan rambut dan perawatan tubuh.

Selain itu mereka juga membayar biaya perawatan villa di Tretes sebesar Rp.

300.000,- per bulan.

Aktiva lancar yang dimiliki Keluarga Richie saat ini adalah sebesar Rp.

1.060.000.000,- yaitu dalam bentuk kas, tabungan di Bank BCA, deposito di Bank Mandiri, dan perhiasan . Aktiva Tetap yaitu sebesar Rp. 3.750.000.000,- yaitu dalam bentuk 2 buah rumah, 2 buah kendaraaan , dan sebuah villa di Tretes. Dua buah rumah yang dimiliki mereka, yang satu terletak di daerah Surabaya Timur digunakan sebagai kantor dari Pak Richie sedangkan rumah yang terletak di kawasan Surabaya Barat saat ini dibiarkan kosong. Kendaraan yang dimiliki adalah sebuah Honda City tahun 2004 dan sebuah Izusu Panther type LV tahun 2001.Villa yang terletak di Tretes sejak 1 tahun yang lalu sudah tidak pernah ditempati lagi

Namun mereka mempunyai hutang kartu kredit sebesar Rp. 12.000.000,- dengan cicilan sebesar Rp. 1.000.000,- per bulan. Maka kekayaan bersih yaitu selisih antara aktiva dan passiva adalah sebesar Rp. 4.798.000.000,-

Universitas Kristen Petra

4.2. Penyesuaian Arus Kas

Langkah pertama dalam menyesuaikan arus kas adalah melunasi hutang kartu kredit sebesar Rp. 12.000.000,00 terlebih dahulu untuk menghindari semakin membengkaknya bunga. Dana untuk melunasi hutang ini dapat diambil dari kas di tangan yang ada. Sehingga jumlah saldo kas di tangan sekarang menjadi Rp.

38.000.000,00. Dengan dilunasinya hutang kartu kredit maka pengeluaran cicilan kartu kredit sebesar Rp. 1.000.000,00 per bulan akan hilang.

Dari hasil analisa arus kas yang ada, ditemukan adanya pengeluaran yang berlebihan untuk biaya pakaian dan hiburan. Pengeluaran yang berlebihan ini disebabkan karena Ibu Richie mempunyai hobby berbelanja pakaian yang berlebihan.

Disarankan supaya Ibu Richie melakukan penghematan dengan cara membeli kebutuhan pakaian sesuai untuk keperluan ataupun dapat dilakukan dengan cara membeli pada saat ada promosi atau diskon. Dana yang ada lebih baik digunakan untuk investasi demi kepentingan keluarga.

Maka disarankan supaya biaya sebesar Rp. 3.000.000,00 untuk membeli pakaian dan hiburan dihemat menjadi Rp. 2.000.000,00.

4.3. Dana Darurat

Keluarga Richie perlu untuk memiliki Dana Darurat untuk memenuhi kebutuhan yang sifatnya sangat darurat, misalnya kebutuhan biaya karena sakit, kecelakaan di jalan, terjadinya Pemutusan Hubungan kerja, kebutuhan biaya bila terjadi kematian anggota keluarga.

4.3.1. Perhitungan Kebutuhan

Keluarga Richie merupakan keluarga kecil yang masih memiliki 1 orang anak. Maka Pak Richie disarankan mempunyai Dana Darurat sebesar 6 bulan kebutuhan hidup sehari-hari. Perhitungan Dana Darurat untuk Pak Richie

Adapun biaya kebutuhan hidup sehari-hari per bulan keluarga Richie adalah sebagai berikut :

- Biaya Makan Rp. 2.000.000

- Biaya gaji pembantu Rp. 600.000

Universitas Kristen Petra

- Biaya suster Rp. 600.000

- Biaya gaji supir Rp. 750.000 - Biaya listrik dan air Rp. 1.000.000 - Biaya telepon, internet dan HP Rp. 1.000.000 - Biaya langganan kabelvision Rp. 225.000 - Biaya pengeluaran pribadi Rp. 2.000.000 - Biaya perawatan villa Rp. 300.000 - Premi Asuransi mobil Rp. 700.000 - Biaya lain-lain Rp. 500.000

Total Rp.10.675.000

Biaya pakaian dan hiburan tidak dimasukkan dalam perhitungan kebutuhan hidup sehari-hari karena diasumsikan bahwa biaya ini tidak perlu untuk dipenuhi dalam keadaan darurat.

Maka perhitungan besarnya dana Darurat untuk keluarga Richie adalah:

= 6 x Kebutuhan hidup sehari-hari per bulan

= 6 x Rp. 10.675.000,-

= Rp.64.050.000,-

4.3.2. Pengalokasian Dana

Dana darurat sebesar Rp. 64.050.000,- ini dapat diambil kas di tangan sebesar Rp. 28.000.000,00 dan sisanya sebesar Rp.36.050.000,00 dari tahapan Pak Richie. Dengan demikian jumlah kas di tangan Pak Richie menjadi Rp.10.000.000,00 dan tahapan menjadi sebesar Rp.113.950.000,00. Dana darurat ini dapat diinvestasikan di :

Universitas Kristen Petra

Tabel 4.1. Penempatan Dana Darurat Dana Alokasi Bunga (net) Bunga per

tahun

Total Dana

Rp.16.012.500,- Tabungan 4% 640.500 Rp.16.653.000,- Rp.48.037.500,- Deposito 9.2% 4.419.45 Rp.52.456.950,- Total Dana Setelah 1 Tahun Rp.69.109.950,- ( Sumber : Lampiran 2 )

Pengalokasian dana darurat ke deposito mempunyai komposisi lebih besar karena saat ini deposito mempunyai return yang lebih tinggi jika dibandingkan dengan tabungan. Namun bila kondisi reksadana pasar uang mengalami pemulihan maka sebagian dana di deposito akan dipindahkan ke reksadana pasar uang.

Direkomendasikan supaya tabungan diinvestasikan di bank BCA dan deposito diinvestasikan di bank BII dengan pertimbangan kemudahan akses dana tersebut, kecepatan pengambilan dana tersebut, keamanan dana tersebut serta hasil investasi yang cukup kompetitif.

Tabel informasi mengenai suku bunga tabungan dan deposito pada bulan Desember 7, 2005 adalah sebagai berikut :

Tabel 4.2. Suku Bunga dan Deposito Penempatan selama 1 tahun

BANK Tabungan Net Deposito Net

BII 4 % 3.2 % 11.5 % 9.2 %

Eksekutif 5 % 4 % 13 % 10.4 %

BCA 5 % 4 % 9.5 % 7.6 %

Mandiri 4 % 3.2 % 9.5 % 7.6 %

( Sumber : Lampiran 2 )

Universitas Kristen Petra

4.4. Asuransi

Asuransi jiwa diperlukan oleh Pak Richie karena ia masih mempunyai tanggungan yaitu istri dan anaknya yang masih kecil. Dengan adanya asuransi jiwa maka keluarga Pak Richie dapat terlindungi jika terjadi sesuatu yang tidak diinginkan terhadap diri Pak Richie.

4.4.1. Perhitungan Kebutuhan

Untuk perhitungan uang pertanggungan asuransi jiwa Pak Richie disarankan memakai metode Income Based Value karena sesuai dengan kebutuhan dan kondisi keuangan yang ada.

Maka perhitungan uang pertanggungan untuk Pak Richie adalah sebagai berikut :

Human Based Value

= Penghasilan Pak Richie per bln * 12 * lama perlindungan

= Rp. 22.000.000 * 12 * 20 tahun

= Rp. 5.280.000.000,-

Income Based Value

= Penghasilan Pak Richie per bln / (8%:12bln)

= Rp. 22.000.000,- / 0.0067

= Rp.3.283.582.09

= Rp. 3.3000.000,00 (dibulatkan) 4.4.2. Memilih Produk

Disarankan supaya Pak Richie mengambil asuransi dengan jenis term life karena Pak Richie ingin diproteksi sampai anaknya selesai kuliah atau minimal 15 tahun lagi.

4.4.2.1. Asuransi Jiwa Sun Life Financial pada produk The Future 20 Kelebihan :

- Perusahaan telah berdiri sejak tahun 1989 di Indonesia - Peringkat papan atas untuk kekuatan finansial dan

kemampuan pembayaran klaim dari lembaga pemeringkat

Universitas Kristen Petra

terkemuka di dunia, yakni Standard & Poor’s, Moody’s dan A.M. Best.

- Mempunyai Risk Based Capital (RBC) 152%

- Premi yang relatif murah

- Terdapat nilai tunai yang dapat diambil jika tertanggung belum meninggal sampai batas waktu pertanggungan.

Kekurangan :

4.4.2.2. Asuransi Jiwa Bumiputera pada produk Mitra Sejati Kelebihan :

- Premi yang relatif murah

- Portfolio investasi yang kurang jelas Kekurangan :

- Mempunyai image yang kurang di masyarakat - Pelayanan yang kurang baik

- Kinerja keuangan yang kurang memuaskan 4.4.2.3. Asuransi Jiwa Allianz

Kelebihan :

- Mempunyai Risk Based Capital (RBC) 141%

- Mempunyai portfolio investasi yang transparan - Premi yang relatif murah

- Terdapat nilai tunai yang dapat diambil jika tertanggung belum meninggal sampai batas waktu pertanggungan.

- Kinerja keuangan yang cukup baik Kekurangan :

- Mempunyai image yang kurang di masyarakat 4.4.3. Rekomendasi Produk

Disarankan supaya Pak Richie membeli produk The Future 20 di SunLife Financial karena sesuai dengan kebutuhan dan kondisi keuangan yang ada. Pak Richie membayar premi asuransi selama 20 tahun .SunLife Financial mampu memberikan manfaat tambahan berupa santunan rawat inap dan

Universitas Kristen Petra

pembedahan sebesar kategori gold. Selain itu juga terdapat nilai tunai yang jumkahnya variabel sesuai dengan kinerja perusahaan asuransi. Besarnya premi yang harus dibayar adalah sebesar Rp.23.398.570,00 per tahun atau

Rp.1.949.880,83 per bulan. Jumlah premi ini dibulatkan menjadi Rp.2.000.000,00 per bulan.

4.5. Perencanaan Dana Melahirkan 4.5.1. Perhitungan Kebutuhan

Ibu Richie ingin melahirkan secara normal tanpa operasi caesar. Ia juga ingin melahirkan di rumah sakit swasta. Pilihan rumah sakit jatuh pada Rumah Sakit Darmo di Surabaya.

Adapun estimasi biaya untuk melahirkan adalah sebagai berikut :

- Biaya dokter : Rp .5.000.000,-

- Biaya kamar ibu : 5 hari x Rp.250.000,- = Rp. 1.250.000,- - Biaya kamar anak : 5 hari x Rp.200.000,- = Rp. 1.000.000,- - Biaya obat : Rp. 1.250.000,- Total biaya nilai saat ini Rp. 8.500.000,-

Tabel 4.3. Perhitungan Biaya Melahirkan

Nilai Saat ini Nilai yang akan datang per bulan (1 tahun lagi)

Rp 8.500.000,- Rp.9.265.000,- ( Sumber : Lampiran 3 )

4.5.2. Pengalokasian Dana

Disarankan supaya Pak Richie mengambil dana sebesar Rp 8.500.000,00 dari kas di tangan lalu menginvestasikan di deposito berjangka 1 tahun Bank BII dengan return sebesar 9.2%. Akibat hal ini maka jumlah kas di tangan Pak Richie menjadi Rp. 1.500.000,00.

Universitas Kristen Petra

4.6. Perencanaan Dana Liburan Setiap Tahun 4.6.1. Perhitungan Kebutuhan

Pak Richie mempunyai keinginan supaya ia dan keluarganya dapat berlibur minimum 1 tahun sekali dengan tujuan minimal ke negara di Asia Tenggara.

Adapun estimasi biaya untuk berlibur adalah sebagai berikut : - Biaya tur : 3 x US$ 1248 = US$3744

- Airport Tax : 3 x US$ 75 = US$ 225 - Fiskal : 3 x Rp.1.000.000,- = Rp.3.000.000,-

- Uang saku = Rp.7.310.000,-

Total (asumsi 1 US$ = Rp.10.000,-) = Rp.50.000.000,-

Tabel 4.4. Perhitungan Dana Untuk Berlibur Waktu

Tersisa

Harga Sekarang

Harga Kelak

Setoran Tabungan Per Bulan

Target Hasil Investasi (%) 1 tahun Rp50.000.000 Rp. 54.000.000 Rp. 4.308.651 8 % ( Sumber : Lampiran 4 )

Maka Pak Richie perlu mengiinvestasikan dananya sebesar Rp.

4.308.651.,00 atau dibulatkan menjadi Rp. 4.500.000,00 per bulan untuk mencicil dana liburan.

4.6.2. Pengalokasian Dana

Kebutuhan dana akan berlibur diambil dari selisih kas / laba yang dimiliki oleh keluarga Richie yang kemudian dicicil setiap bulannya. Untuk pemilihan produk investasinya disarankan agar dimasukan dalam Deposito Bank BII yang mempunyai tingkat pengembalian sebesar 9.2%, dikarenakan Pak Richie menginvestasikannya dalam jangka waktu yang tidak lama yaitu 1 tahun saja.

Universitas Kristen Petra

4.7. Perencanaan Dana Pembelian Rumah

Pak Richie menginginkan sebuah rumah di Surabaya bagian Barat, dikarenakan kualitas dari tempat tinggal di daerah Surabaya bagian Barat yang cukup aman untuk tempat tinggal putrinya. Pak Richie menjatuhkan pilihannya pada Surabaya bagian Barat di daerah Wisata Bukit Mas, karena Wisata Bukit Mas merupakan salah satu komplek perumahaan elit di Surabaya bagian Barat, dan Wisata Bukit Mas juga dekat dengan pusat pembelanjaan seperti SPI ( Supermall Pakuwon Indah ), Supermarket Papaya.

Tabel 4.5. Harga Rumah

Rumah Biaya Wisata Bukit Mas Rp. 800.000.000 nego

( Sumber : Lampiran 5 )

4.7.1. Pengalokasian Dana

Kebutuhan dana akan membeli rumah sangatlah besar dan sangat mendesak, karena tidak cukupnya waktu yang tersedia untuk menabung, oleh karena itu lebih baik Pak Richie membeli rumah itu sekarang dengan harga Rp.

700.000.000,00 dan mengambil dananya dari deposito Bank Mandiri yang dimiliki Pak Richie sehingga saldo deposito berkurang menjadi Rp.

150.000.000,00.

4.8. Perencanaan Dana Pendidikan

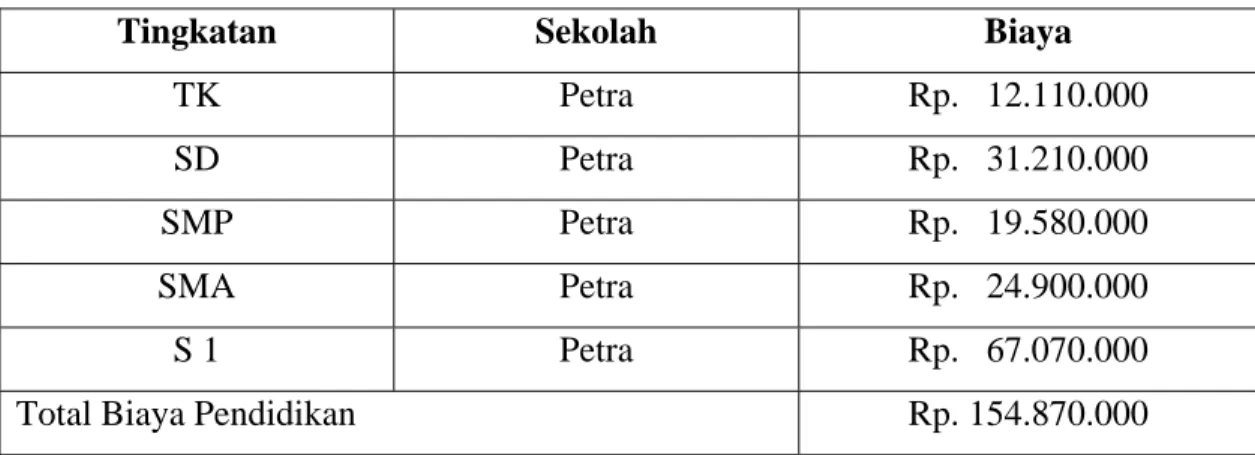

Tujuan yang paling penting dari tujuan yang lain suatu keluarga adalah menyekolahkan anaknya. Untuk pemilihan sekolah, Pak Richie menginginkan Putrinya sekolah di lembaga pendidikan swasta yang mempunyai sertifikat yang baik dari pemerintah, maka karena itu Pak Richie memilih sekolah Petra dikarenakan Petra merupakan salah satu sekolah terbaik di Surabaya. Biaya yang dibutuhkan untuk masuk Petra terhitung dari tahun 2005, yaitu sebagai berikut :

Universitas Kristen Petra

Tabel 4.6. Biaya Pendidikan

Tingkatan Sekolah Biaya

TK Petra Rp. 12.110.000

SD Petra Rp. 31.210.000

SMP Petra Rp. 19.580.000

SMA Petra Rp. 24.900.000

S 1 Petra Rp. 67.070.000

Total Biaya Pendidikan Rp. 154.870.000

( Sumber : Lampiran 6 )

4.8.1.Perhitungan Kebutuhan

Paparan perincian biaya pendidikan dari tingkat TK sampai dengan tingkat S1 disajikan dalam Lampiran 7. Diasumsikan bahwa biaya pendidikan meningkat 10% per tahun, target investasi untuk tingkat TK sampai tamat S1 adalah sebesar 20%.Dari lampiran tersebut terlihat bahwa total dana yang dibutuhkan untuk biaya pendidikan putrinya adalah sebesar Rp.689.111,00 atau dibulatkan menjadi Rp.700.000,00.

4.8.2.Memilih Produk 1. Manulife Dana Kas

Keunggulan :

Tingkat likuiditas yang tinggi, T + 1.

Keamanan yang tinggi karena berinvestasi pada instrument Pasar Uang yang memiliki kualitas terbaik.

Portofolio terbuka atau transparan.

Kelemahan :

Hasil investasi sebesar 4,53 % satu tahun terakhir data per akhir Oktober 2005, kurang kompetitif dibandingkan Reksadana pasar Uang lainnya.

Universitas Kristen Petra

2. Seruni Pasar Uang

Tingkat likuiditas yang tinggi, T + 3 minimum.

Hasil investasi yang kompetitif yaitu sebesar 6,93 % untuk satu tahun terakhir data per September 2005.

Bank Kustodian yang ternama dan terpercaya.

3. Manulife Dana Campuran

Memiliki kombinasi saham-saham unggulan ( Bluechip ) dan obligasi pemerintah.

Track record baik.

Dana yang dikelola mencapai 11,39 Triliun per November 2005

Hasil investasi yang kompetitif 28.55 % untuk rata-rata tiga tahun terakhir data per Oktober 2005.

Bebas biaya penjualan kembali ( Redemption Fee ) diatas 2 tahun.

4. Schroder Dana Terpadu

Memiliki kombinasi saham-saham unggulan ( Bluechip ) dan obligasi pemerintah.

Track record baik.

Hasil investasi yang kompetitif 33.98 % untuk rata-rata tiga tahun terakhir data per November 2005.

Bebas biaya penjualan kembali ( Redemption Fee ) diatas 2 tahun

Proporsi Obligasi yang cukup tinggi, sehingga relatif aman.

5. Schroder Dana Prestasi

Memiliki kombinasi saham-saham unggulan ( Bluechip ) dan obligasi pemerintah.

Track record baik.

Hasil investasi yang kompetitif 41.57 % untuk rata-rata tiga tahun terakhir data per November 2005.

Bebas biaya penjualan kembali ( Redemption Fee ) diatas 2 tahun.

Universitas Kristen Petra

Kelemahan :

Membutuhkan toleransi resiko yang lebih besar karena alokasi ke saham memiliki porsi lebih dari 70%.

6. CitiReksadana Ekuitas Keunggulan :

Track record yang cukup baik.

Hasil investasi yang kompetitif didalam kategori jenis investasinya.

Memberikan potensi hasil investasi yang cukup tinggi, yaitu sebesar 46.07 % untuk satu tahun terakhir data per November 2005.

Bank Kustodian yang ternama dan terpercaya.

Jumlah dana yang dikelola mencapai USD 460 milyar sampai bulan Maret 2005.

Kelemahan :

Kurang transparan dalam penempatan dana investasinya.

Investor akan memerlukan toleransi resiko yang lebih tinggi.

7. Fortis Pesona Keunggulan :

Track record yang cukup baik.

Hasil investasi yang kompetitif didalam kategori jenis investasinya.

Memberikan potensi hasil investasi yang cukup tinggi, yaitu sebesar 47.85 % untuk satu tahun terakhir data per November 2005.

Bank Kustodian yang ternama dan terpercaya.

Kelemahan :

Kurang transparan dalam penempatan dana investasinya.

Investor akan memerlukan toleransi resiko yang lebih tinggi.

Universitas Kristen Petra

4.8.3.Pengalokasian Dana

Pengalokasian Dana Pendidikan Putri Pak Richie untuk TK sampai dengan S1 diambil dari selisih kas / laba yang dimiliki oleh Pak Richie, yang kemudian Pak Richie mencicilnya setiap bulan.

Sesuai dengan karakteristik investasi yang dimiliki Pak Richie yaitu tipe investor agresif dan tujuan investasi yang ingin dicapai disarankan supaya dana pendidikan tersebut diinvestasikan pada Reksadana Pasar Uang pada produk Seruni Pasar Uang dengan porsi 10%, Reksadana Campuran pada produk Manulife Dana Campuran dengan porsi 40 %, dan Reksadana Saham pada produk Fortis Pesona sebesar 50%.

Saya tidak menyarankan untuk berinvestasi pada deposito karena pada produk deposito setoran tidak dapat dicicil secara bulanan dalam jumlah yang relatif kecil sedangkan pada produk Reksadana Pasar Uang bisa. Reksadana Campuran mengalokasikan dananya di obligasi ( surat utang ), saham, dan pasar uang. Pemilihan Reksadana Campuran ini dikarenakan oleh adanya instrumen saham yang ada di dalamnya, yang bisa memberikan potensi keuntungan yang lebih besar daripada instrumen obligasi dan pasar uang. Dan Reksadana Campuran ini lebih mendiversifikasi resiko. Contohnya jika harga obligasi mengalami koreksi yang cukup Dalam seperti yang terjadi di tahun 2005 ini, saham dan pasar uang yang dipegang oleh Reksadana Campuran bisa mengangkat performa Reksadana Campuran tersebut atau mengurangi kerugian Reksadana tersebut. Dan, Pak Richie disarankan memilih Reksadana Campuran yang portfolionya memiliki porsi saham yang cukup besar, kira-kira 40 % ke atas. Pak Richie juga dianjurkan untuk berinvestasi di beberapa Reksadana Campuran yang dikelola oleh Manajer Investasi ( Fund Manager ) yang berbeda, bukan hanya satu Reksadana Campuran dari satu Manajer Investasi.

Contohnya investor bisa menginvestasikan dananya di Manulife Dana Campuran dan Schroder Dana Terpadu. Manajer Investasi tersebut memiliki reputasi yang bagus dan Reksadana yang dikelola oleh mereka, mempunyai performa keuntungan yang cukup tinggi pada 3 tahun terakhir.

Universitas Kristen Petra

Pak Richie juga disarankan untuk mengalokasikan dananya di Reksadana Saham karena Reksadana ini mempunyai potensi keuntungan yang cukup besar.

Namun perlu diingat bahwa selain memberikan potensi keuntungan yang besar, saham juga bisa memberikan resiko kerugian yang cukup dalam. Dalam satu bulan, investor bisa mengalami keuntungan sebesar 10%, tetapi juga bisa mengalami kerugian sebesar 10%. Tetapi jika Reksadana Saham ini ditempatkan dalam jangka waktu yang panjang, potensi kerugian akan dikompensasikan dengan potensi keuntungan yang bisa terjadi di masa depan.

Naik turunnya performa Reksadana Saham ini sangatlah cepat. Jadi, misalnya pada bulan pertama penempatan Reksadana, Pak Richie mengalami kerugian yang dalam karena di pasar saham terjadi koreksi, Pak Richie dianjurkan untuk tetap menempatkan dananya di Reksadana tersebut dan ditahan untuk jangka waktu yang panjang.

Satu lagi cara berinvestasi yang paling tepat yang sangat dianjurkan untuk Pak Richie yang berinvestasi di Reksadana Saham, yaitu Layering. Artinya, jika Pak Richie memiliki Rp 100 juta yang akan ditempatkan di Reksadana Saham, sebaiknya Pak Richie menempatkan dananya dengan cara mencicil. Tidak dianjurkan kepada Pak Richie untuk menempatkan Rp 100.000.000,00 tersebut dalam satu hari. Karena kita tidak pernah mengetahui kapan saat yang tepat untuk membeli saham. Pak Richie akan memiliki keuntungan yang sangat besar jika investor tersebut masuk Reksadana Saham pada saat harga NAB ( Net Aktiva Bersih ) rendah dan menarik dananya pada saat harga NAB nya tinggi.

Karena itu, strategi Layering adalah strategi yang paling tepat dalam berinvestasi. Pada saat harga saham turun, investor investasikan dananya dan juga pada saat naik, investor juga sebaiknya investasi lagi di Reksadana Saham.

Intinya, dengan strategi Layering ini, Pak Richie merata-rata potensi keuntungan dan kerugian yang bisa dia peroleh dengan berinvestasi di reksa dana saham.

Universitas Kristen Petra

4.9. Perencanaan Dana Mengganti Mobil 4.9.1. Perhitungan Kebutuhan

Tujuan lain yang ingin dicapai oleh Pak Richie adalah mengganti mobil lamanya dengan mobil baru pada tahun ini, berikut harga dari mobil Honda New Stream, adalah sebagai berikut :

Tabel 4.7. Harga Mobil

Mobil Biaya New Stream 2.0 Tiptronic Rp 256.000.000

( Sumber : Lampiran 8 )

4.9.2. Pengalokasian Dana

Kebutuhan akan dana mengganti mobil sangat besar dan jangka waktu yang singkat, oleh karena itu mobil Honda City tahun 2004 Pak Richie disarankan untuk dijual sekarang dengan harga bekas di pasar senilai Rp.

135.000.000,00 sehingga biaya untuk membeli mobil Honda Stream sisa Rp.

121.000.000,00 dan sisa kekurangan ini diambil dari Tahapan BCA sebesar Rp.

100.000.000,00 dan sisanya yaitu sebesar Rp 21.000.000,00 diambil dari deposito yang ada di Bank Mandiri sehingga deposito. Oleh karena itu tahapan Pak Richie menjadi Rp. 13.950.000,00 dan deposito hanya tersisa sebesar Rp.

129.000.000,00.

4.10. Dana Pensiun

Pak Richie ingin pensiun pada usia 55 tahun dan ia ingin tetap mempertahankan tingkat kehidupannya seperti sekarang tiap bulannya. Sejarah keluarga Pak Richie banyak yang meninggal dunia di usia lanjut. Kedua orang tua Pak Richie masih hidup dan mereka sekarang berumur sekitar 60 tahun. Pak Richie memperkirakan bahwa ia dan istrinya dapat bertahan hidup sampai usia 75 tahun.

Universitas Kristen Petra

4.10.1. Perhitungan Kebutuhan

Perhitungan dana pensiun untuk Pak Richie menggunakan metodologi Pengganti Pengeluaran (expenses replacement). Pengeluaran keluarga Pak Richie pada saat pensiun diasumsikan sebagai berikut :

- Biaya Makan Rp. 1.500.000

- Biaya gaji pembantu Rp. 600.000 - Biaya gaji supir Rp. 750.000 - Biaya listrik dan air Rp. 1.000.000 - Biaya telepon, internet dan HP Rp 600.000 - Biaya langganan kabelvision Rp. 225.000 - Biaya pengeluaran pribadi Rp. 1.000.000 - Biaya perawatan villa Rp. 300.000 - Biaya kesehatan dan hobi baru Rp. 2.500.000

Total Rp. 9.475.000

Total (dibulatkan) Rp.10.000.000

Diasumsikan karena berkurangnya jumlah konsumsi makanan Pak Richie dan Ibu Richie pada saat pensiun maka pengeluaran biaya makan bulanan juga akan berkurang. Pak Richie juga tidak perlu mengeluarkan uang untuk menggaji suster lagi karena kedua anaknya telah dewasa. Untuk biaya telepon, internet dan HP juga akan berkurang karena intensitas penggunaan alat telekomunikasi pada usia pensiun cenderung menurun.

Pengeluaran baru yang timbul adalah biaya untuk kesehatan dan hobby baru. Pada umumnya pada saat seseorang memasuki usia pensiun biaya kesehatannya akan meningkat baik itu karena untuk biaya check-up maupun untuk biaya berobat. Hobby baru yang mungkin muncul pada saat pensiun adalah golf, reuni, maupun arisan.

Maka perhitungan dana pensiun untuk Pak Richie adalah sebagai berikut:

Universitas Kristen Petra

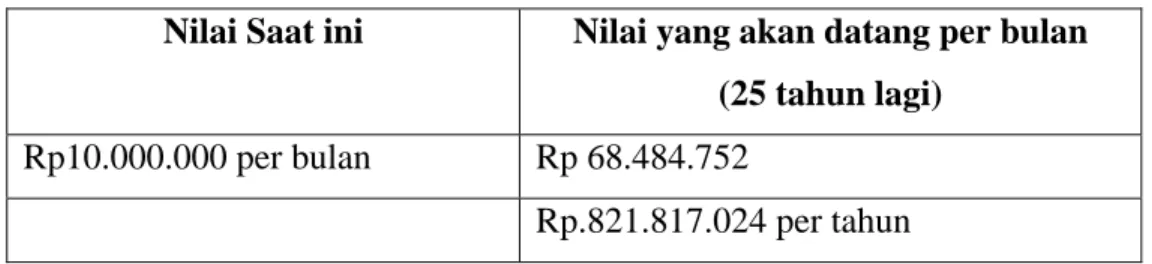

Tabel 4.8. Perhitungan Dana Pensiun

Nilai Saat ini Nilai yang akan datang per bulan (25 tahun lagi)

Rp10.000.000 per bulan Rp 68.484.752

Rp.821.817.024 per tahun ( Sumber : Lampiran 9 )

Dana pensiun yang diinginkan sebesar 20 tahun biaya hidup maka besarnya adalah Rp15.979.775.457,25

Pak Richie adalah tipe investor yang agresif dengan demikian saya mengasumsikan return yang harus dicapai adalah minimal 20%. Maka investasi yang harus dilakukan sebesar Rp.2.572.028,96 atau Rp. 2.600.000,00 (dibulatkan).

4.10.2. Memilih Produk 1. Manulife Dana kas

Keunggulan :

Tingkat likuiditas yang tinggi, T + 1.

Keamanan yang tinggi karena berinvestasi pada instrument Pasar Uang yang memiliki kualitas terbaik.

Portofolio terbuka atau transparan.

Kelemahan :

Hasil investasi sebesar 4,53 % satu tahun terakhir data per akhir Oktober 2005, kurang kompetitif dibandingkan Reksadana pasar Uang lainnya.

2. Seruni Pasar Uang

Tingkat likuiditas yang tinggi, T + 3.

Hasil investasi yang kompetitif yaitu sebesar 6,93 % untuk satu tahun terakhir data per September 2005.

Bank Kustodian yang ternama dan terpercaya.

Universitas Kristen Petra

3. Manulife Dana Campuran

Memiliki kombinasi saham-saham unggulan ( Bluechip ) dan obligasi pemerintah.

Track record baik.

Dana yang dikelola mencapai 11,39 Triliun per November 2005

Hasil investasi yang kompetitif 28.55 % untuk rata-rata 3 tahun terakhir data per Oktober 2005.

Bebas biaya penjualan kembali ( Redemption Fee ) diatas 2 tahun.

4. Schroder Dana Terpadu

Memiliki kombinasi saham-saham unggulan ( Bluechip ) dan obligasi pemerintah.

Track record baik.

Hasil investasi yang kompetitif 33.98 % untuk rata-rata 3 tahun terakhir data per November 2005.

Proporsi Obligasi yang cukup tinggi, sehingga relatif aman.

Bebas biaya penjualan kembali ( Redemption Fee ) diatas 2 tahun.

5. Schroder Dana Prestasi

Memiliki kombinasi saham-saham unggulan ( Bluechip ) dan obligasi pemerintah.

Track record baik.

Hasil investasi yang kompetitif 41.57 % untuk rata-rata 3 tahun terakhir data per November 2005.

Bebas biaya penjualan kembali ( Redemption Fee ) diatas 2 tahun.

6. CitiReksadana Ekuitas Keunggulan :

Track record yang cukup baik.

Universitas Kristen Petra

Hasil investasi yang kompetitif didalam kategori jenis investasinya.

Memberikan potensi hasil investasi yang cukup tinggi, yaitu sebesar 46.07 % untuk rata-rata 3 tahun terakhir data per November 2005.

Bank Kustodian yang ternama dan terpercaya.

Kelemahan :

Kurang transparan dalam penempatan dana investasinya.

Investor akan memerlukan toleransi resiko yang lebih tinggi.

7. Fortis Pesona

Memiliki kombinasi saham-saham unggulan ( Bluechip ) dan obligasi pemerintah.

Track record baik.

Hasil investasi yang kompetitif 47.85 % untuk rata-rata tiga tahun terakhir data per November 2005.

Bebas biaya penjualan kembali ( Redemption Fee ) 4.10.3. Pengalokasian Dana

Sesuai dengan karakteristik investasi yang dimiliki Pak Richie yaitu tipe investor agresif dan tujuan investasi yang ingin dicapai adalah jangka panjang maka disarankan supaya dana pendidikan tersebut di investasikan pada Reksadana Pasar Uang pada produk Seruni Pasar Uang dengan porsi 10%, Reksadana Campuran pada produk Manulife Dana Campuran dengan porsi 40 %, dan Reksadana Saham pada Fortis Pesona dengan porsi 50%.

Reksadana Campuran mengalokasikan dananya di obligasi ( surat utang ), saham, dan pasar uang. Pemilihan Reksadana Campuran ini dikarenakan oleh adanya instrumen saham yang ada di dalamnya, yang bisa memberikan potensi keuntungan yang lebih besar daripada instrumen obligasi dan pasar uang. Dan Reksadana Campuran ini lebih mendiversifikasi resiko.

Contohnya jika harga obligasi mengalami koreksi yang cukup Dalam seperti yang terjadi di tahun 2005 ini, saham dan pasar uang yang dipegang oleh

Universitas Kristen Petra

Reksadana Campuran bisa mengangkat performa Reksadana Campuran tersebut atau mengurangi kerugian Reksadana tersebut.. Dan, Pak Richie disarankan memilih Reksadana Campuran yang portfolionya memiliki porsi saham yang cukup besar, kira-kira 40 % ke atas. Pak Richie juga dianjurkan untuk berinvestasi di beberapa Reksadana Campuran yang dikelola oleh Manajer Investasi ( Fund Manager ) yang berbeda, bukan hanya satu Reksadana Campuran dari satu Manajer Investasi. Contohnya investor bisa menginvestasikan dananya di Manulife Dana Campuran dan Schroder Dana Terpadu. Manajer Investasi tersebut memiliki reputasi yang bagus dan Reksadana yang dikelola oleh mereka, mempunyai performa keuntungan yang cukup tinggi di 3 tahun terakhir.

Pak Richie juga disarankan untuk mengalokasikan dananya di Reksadana Saham karena Reksadana ini mempunyai potensi keuntungan yang cukup besar. Namun perlu diingat bahwa selain memberikan potensi keuntungan yang besar, saham juga bisa memberikan resiko kerugian yang cukup dalam. Dalam satu bulan, investor bisa mengalami keuntungan sebesar 10%, tetapi juga bisa mengalami kerugian sebesar 10%. Tetapi jika Reksadana Saham ini ditempatkan dalam jangka waktu yang panjang, potensi kerugian akan dikompensasikan dengan potensi keuntungan yang bisa terjadi di masa depan. Naik turunnya performa Reksadana Saham ini sangatlah cepat.

Jadi, misalnya pada bulan pertama penempatan Reksadana, Pak Richie mengalami kerugian yang dalam karena di pasar saham terjadi koreksi, Pak Richie dianjurkan untuk tetap menempatkan dananya di Reksadana tersebut dan ditahan untuk jangka waktu yang panjang.

Satu lagi cara berinvestasi yang paling tepat yang sangat dianjurkan untuk Pak Richie yang berinvestasi di Reksadana Saham, yaitu Layering.

Artinya, jika Pak Richie memiliki Rp 100 juta yang akan ditempatkan di Reksadana Saham, sebaiknya Pak Richie menempatkan dananya dengan cara mencicil. Tidak dianjurkan kepada Pak Richie untuk menempatkan Rp 100.000.000,00 tersebut dalam satu hari. Karena kita tidak pernah mengetahui

Universitas Kristen Petra

kapan saat yang tepat untuk membeli saham. Pak Richie akan memiliki keuntungan yang sangat besar jika investor tersebut masuk Reksadana Saham pada saat harga NAB ( Net Aktiva Bersih ) rendah dan menarik dananya pada saat harga NAB nya tinggi. Karena itu, strategi Layering adalah strategi yang paling tepat dalam berinvestasi. Pada saat harga saham turun, investor investasikan dananya dan juga pada saat naik, investor juga sebaiknya investasi lagi di Reksadana Saham. Intinya, dengan strategi Layering ini, Pak Richie merata-rata potensi keuntungan dan kerugian yang bisa dia peroleh dengan berinvestasi di reksa dana saham

4.11. Memaksimalkan Asset 4.11.1. Menyewakan Rumah

Untuk menambah surplus kas, disarankan agar Pak Richie mengontrakkan rumahnya yang berada di Surabaya Barat tepatnya di perumahan elit Graha Family. Penghasilan yang didapat dari kontrak rumah adalah sebesar Rp. 24.000.000,00 per tahun atau Rp. 2.000.000,00 per bulan.

( Sumber : Lampiran 10 )

Universitas Kristen Petra

4.12. Analisa Neraca dan Arus Kas Setelah Perencanaan Keuangan Tabel 4.9. Neraca Setelah Perencanaan Keuangan

Neraca

Kekayaan Kewajiban

Aktiva Lancar Hutang Kartu

Kredit

-

Kas Rp. 1.500.000

Tahapan Rp 29.962.500 Deposito Rp. 185.537.500 Perhiasan Rp. 10.000.000

Aktiva Tetap

Kendaraan Rp. 371.000.000 (2 buah mobil)

Rumah Rp.3.200.000.000

(3 buah rumah)

Villa Rp.1.000.000.000 Kekayaan Bersih Rp.4.798.000.000

0.03%

0.62%

3.87%

0.21%

7.73%

66.69%

20.84%

Kas Tahapan Deposito Perhiasan Kendaraan Rumah Villa

Gambar 4.1. Diagram Kekayaan Setelah Perencanaan Keuangan

Universitas Kristen Petra

Tabel 4.10. Arus Kas Setelah Perencanaan Keuangan

Pendapatan Per bulan Per tahun

Penghasilan Gaji Pak Richie (net) Rp. 22.000.000 Rp.264.000.000 Penghasilan Gaji Ibu Richie (net) Rp. 3.000.000 Rp. 36.000.000

Menyewakan rumah Rp. 2.000.000 Rp. 24.000.000

Total pendapatan Rp.27.000.000 Rp.324.000.000

Pengeluaran

Biaya Makan Rp. 2.000.000 Rp. 24.000.000

Biaya gaji pembantu Rp. 600.000 Rp. 7.200.000

Biaya suster Rp. 600.000 Rp. 7.200.000

Biaya gaji supir Rp. 750.000 Rp. 9.000.000

Biaya pakaian dan hiburan Rp. 2.000.000 Rp. 36.000.000 Biaya listrik dan air Rp. 1.000.000 Rp. 12.000.000 Biaya telepon, internet dan HP Rp. 1.000.000 Rp. 12.000.000 Biaya langganan kabelvision Rp. 225.000 Rp. 2.700.000 Biaya pengeluaran pribadi Rp. 2.000.000 Rp. 24.000.000 Biaya perawatan villa Rp. 300.000 Rp. 3.600.000 Premi Asuransi mobil Rp. 700.000 Rp. 8.400.000

Biaya lain-lain Rp. 500.000 Rp. 6.000.000

Premi Asuransi Jiwa Rp. 2.000.000 Rp. 24.000.000

Tabungan Pendidikan Rp. 700.000 Rp. 8.400.000 Tabungan Liburan Rp. 4.500.000 Rp. 54.000.000 Tabungan Dana Pensiun Rp. 2.600.000 Rp. 31.200.000

Total pengeluaran Rp 23.475.000 Rp 281.700.000

Surplus (per bulan) Rp. 3.525.000 Rp 42.300.000

29%

9%

4%

1%

9%

1% 3%

2% 9%

3%

19%

11%

Biaya Rumah Tangga Biaya Pakaian dan hiburan Biaya Telepon,Internet, dan HP Biaya Langganan Kabelvision Biaya Pengeluaran Pribadi Biaya Perawatan Villa Premi Asuransi Mobil Biaya Lain-lain Premi Asuransi Jiwa Tabungan Pendidikan Tabungan Liburan Tabungan Dana Pensiun

Gambar 4.2. Diagram Arus Kas Pengeluaran Setelah Perencanaan Keuangan

Universitas Kristen Petra

Kas yang dimiliki keluarga Richie berkurang menjadi Rp. 1.500.000,00 karena kas tersebut digunakan untuk membayar hutang kartu kredit sebesar Rp.

12.000.000,00, untuk mengambil dana darurat sebesar Rp. 28.000.000,00 , dan untuk mengambil dana melahirkan sebesar Rp. 8.500.000,00.

Tahapan yang dimiliki keluarga Richie berkurang menjadi Rp. 29.962.500,00 karena tahapan tersebut digunakan untuk mengambil dana darurat sebesar Rp.

36.050.000,00 dan untuk membeli mobil sebesar Rp. 21.000.000,00.

Sedangkan deposito yang dimiliki keluarga Richie menjadi Rp.

185.537.500,00 karena deposito tersebut digunakan untuk membeli rumah baru seharga Rp. 700.000.000,00 , membeli mobil sebesar Rp. 21.000.000,00. Selain itu setelah perencanaan keuangan pada neraca keluarga Richie sudah tidak ada hutang kartu kredit. Sehingga nilai kekayaan bersih keluarga Richie adalah sebesar Rp.

4.798.000.000,00.

Dari diagram arus kas setelah perencanaan keuangan diatas, ditemukan adanya surplus kas sebesar Rp. 3.525.000,00. Karena Pak Richie merupakan tipe investor yang agresif maka dana tersebut disarankan untuk diinvestasikan ke reksadana Pasar Uang pada produk Seruni Pasar Uang dengan porsi sebesar 10%, reksadana campuran pada produk Manulife Dana Campuran dengan porsi 40%, dan reksadana Saham pada produk Fortis Pesona sebesar 50%.