PENGARUH INFORMASI AKUNTANSI TERHADAP PERUBAHAN

HARGA SAHAM PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI INDEKS SAHAM SYARIAH INDONESIA TAHUN

2015-2018

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Pada Jurusan Ekonomi Syariah

Oleh:

FUJA JELITA

NIM 15301210044

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

BATUSANGKAR

i

ABSTRAK

Fuja Jelita, Nim 15301210044, dengan judul skripsi “Pengaruh

Informasi Akuntansi Terhadap Perubahan Harga Saham Perusahaan

Pertambangan Yang Terdaftar Di Indek Saham Syariah Indonesia Pada

Tahun 2015-2018”. Fakultas Ekonomi dan Bisnis Islam Jurusan Ekonomi Syariah

Konsentrasi Akuntansi Syariah Institut Agama Islam Negeri Batusangkar 2019.

Permasalahan dalam penelitian ini adalah terjadinya perubahan harga

saham penutupan pada perusaan pertambangan yang terdaftar di Indek Saham

Syariah Indonesia pada tahun 2015-2018. Penelitian ini bertujuan untuk

mengetahui pengaruh informasi akuntansi terhadap perubahan harga saham

perusahaan pertambangan yang terdaftar di Indeks Saham Syariah Indonesia tahun

2015-2018. Metode penelitian yang digunakan adalah pendekatan kuantitatif.

Subjek dalam penelitian ini adalah perusahaan pertambangan yang

terdaftar di Indek Saham Syariah Indonesia pada tahun 2015-2018. Penelitian ini

menggunakan data sekunder berupa ikhtisar saham dan laporan keuangan

perusahaan pertambangan yang terdaftar di Indek Saham Syariah Indonesia yang

dipublikasikan pada Indeks Saham Syariah Indonesia tahun 2015-2018 melalui

situs www.idx.co.id

Hasil penelitian menunjukkan bahwa informasi

(Earning Per Share, Debt

to Equity Rasio,

dan

Price Book Value)

akuntansi berpengaruh secara simultan

atau bersama sama terhadap perubahan harga saham perusahaan pertambangan

yang terdaftar di Indeks Saham Syariah Indonesia tahun 2015-2018. Secara parsial

informasi akuntansi

(Earning Per Share, Debt to Equity Rasio,

dan

Price Book

Value)

berpengaruh terhadap perubahan harga saham yang terdaftar di Indeks

Saham Syariah Indonesia tahun 2015-2018.

ii

DAFTAR ISI

HALAMAN JUDUL

HALAMAN PERNYATAAN KEASLIAN

HALAMAN PERSETUJUAN PEMBIMBING

HALAMAN PENGESAHAN TIM PENGUJI

ABSTRAK ...i

DAFTAR ISI ... ii

DAFTAR TABEL...iv

DAFTAR GAMBAR ...vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 9

C. Batasan Masalah... 9

D. Perumusan Masalah ... 9

E. Tujuan Penelitian ... 10

F. Manfaat dan Luaran Penelitian ... 10

G. Defenisi Operasional ... 11

BAB II KAJIAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Pasar Modal ... 13

2. Pasar Modal Syariah ... 16

3. Informasi Akuntasi ... 17

4. Laporan Keuangan... 24

5. Saham dan Harga Saham ... 30

B. Penelitian yang Relevan ... 36

C. Kerangka Konseptual ... 40

D. Hipotesis ... 41

BAB III MOTODE PENELITIAN ... 43

A. Jenis Penelitian ... 43

B. Tempat Dan waktu Penelitian ... 43

iii

D. Populasi dan Sampel ... 44

E. Teknik Pengumpulan Data ... 45

F. Tenik Analisis Data ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

A. Gambaran Umum Perusahaan ... 49

1. Sejarah Singkat PT. Atlas Resources Tbk ... 49

B. Hasil Penelitian dan Pembahasan Pengaruh Informasi Akuntansi Terhadap

Perubahan Harga Saham pada Perusahaan Pertambnagan yang Terdaftar di

Indeks Saham Syariah Indonesia Tahun 2015-2018. ... 61

BAB V PENUTUP ... 85

A. Kesimpulan ... 85

B. Saran ... 85

DAFTAR PUSTAKA

iv

DAFTAR TABEL

Tabel 3. 1 Tabel karakteristik pengambilan sampel... 44

Tabel 4. 1 Pos-pos Laporan Keuangan PT. Atlas Resources Tbk Tahun 2015-2018

... 61

Tabel 4. 2 Pos-pos Laporan Keuangan PT. Baramulti Suksessarana Tbk Tahun

2015-2018 ... 62

Tabel 4. 3 Pos-pos Laporan Keuangan PT. Darma Henwa Tbk Tahun 2015-2018

... 63

Tabel 4. 4 Pos-pos Laporan Keuangan PT. Energi Mega Persada Tbk Tahun

2015-2018 ... 63

Tabel 4. 5 Pos-pos Laporan Keuangan PT. Harum Energy Tbk Tahun 2015-2018

... 64

Tabel 4. 6 Pos-pos Laporan Keuangan PT. Indo Tambang Raya Megah Tbk Tahun

2015-2018 ... 65

Tabel 4. 7 Pos-pos Laporan Keuangan PT. Toba Bara Sejahtera Tbk Tahun

2015-2018 ... 65

Tabel 4. 8 Pos-pos Laporan Keuangan PT. Vale Indonesia Tbk Tahun 2015-2018

... 66

Tabel 4. 9 Pos-pos Laporan Keuangan PT. Resources Alam Indonesia Tbk Tahun

2015-2018 ... 67Tabel 4. 10 Modal sendiri perusahaan pertambanganTahun 2015-2018 ... 67

Tabel 4. 11 Nilai Buku Per Lembar Saham Perusahaan Pertambangan Tahun

2015-2018 ... 68

Tabel 4. 12

Price Book Value dan Earning Per Share

Perusahaan Pertambangan

Tahun 2015-2018 ... 70

Tabel 4. 13

Debt to Equity Rasio

Perusahaan Pertambangan Tahun 2015-2018.. 71

Tabel 4. 14 Hasil Analisa Regresi Linear Berganda Perusahaan Pertambangan

Tahun 2015-2018 ... 73

Tabel 4. 15 Hasil Analisa Koefisien Determinasi (R

2) Perusahaan Pertambangan

Tahun 2015-2018 ... 74

v

Tabel 4. 16 Hasil Analisa Uji F Statistik Perusahaan Pertambangan Tahun

2015-2018 ... 74

Tabel 4. 17 Hasil Analisa Uji T Statistik Perusahaan Pertambangan Tahun

2015-2018 ... 75

Tabel 4. 18 Hasil Analisa Model Regresi Linier Beganda Perusahaan

Pertambangan Tahun 2015-2018 ... 76vi

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A.

Latar Belakang

Dunia bisnis sekarang ini mengalami perkembangan yang sangat

pesat, dapat dilihat banyak perusahaan-perusahaan baru yang bermunculan

dengan keunggulan kompetitif. Menimbulkan persaingan bisnis yang

sangat ketat sehingga setiap perusahaan harus mampu mengembangkan

usahanya agar mampu bertahan dan bersaing dengan

perusahaan-perusahaan

lain.

Dalam

mengembangkan

usahanya

perusahaan

memerlukan tambahan modal yang bisa didapatkan melalui berbagai cara,

salah satunya dengan memutuskan untuk

Go Public

.

Perusahaan harus berani mengambil suatu keputusan yang tepat

terkait dengan pendanaan karena dana merupakan salah satu kunci utama

bagi perusahaan dalam operasional strategi agar tercapai tujuan yang telah

ditetapkan. Salah satu alternatif untuk pemenuhan dana yang dibutuhkan

oleh perusahaan adalah melalui pasar modal. Dalam mencari dana melalui

pasar modal

(go public)

, perusahaan harus melakukan beberapa tahap

kegiatan dan prosedur yang telah ditetapkan oleh badan yang memiliki

otorisasi Badan Pengawas Pasar Modal (BAPEPAM) terhadap

perdagangan saham di lantai bursa sebagai persyaratan

listing

.

Tahapan-tahapannya antara lain dari proses penawaran umum saham dapat

dikelompokkan menjadi 4 tahapan mulai dari tahap persiapan, tahapan ini

merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu

yang berkaitan dengan proses penawaran umum dan informasi yang di

dapat.

Persaingan yang ketat dalam bisnis keuangan dewasa ini perlu

diantisipasi dengan memperkuat modal finansial mengingat hal itu akan

berdampak pada kelangsungan usaha

(going concern)

perusahaan.

Perusahaan yang ingin tetap bertahan dan mampu memenangkan

persaingan bisnis harus selalu melakukan inovasi. berdampak pada

kebutuhan dana yang terus meningkat seiring dengan peningkatan aktivitas

perusahaan yang akan menyulitkan perusahaan tersebut untuk

memenuhinya. Perusahaan yang mengalami kesulitan keuangan tidak

berarti harus bangkrut. Perusahaan dapat berinovasi untuk kepentingan

para pihak-pihak yang terkait dengan perusahaan. Oleh sebab itu

dibutuhkan pihak lain yang bersedia memberikan bantuan kepada

perusahaan, seperti investor dan kreditor.

Informasi akuntansi juga dapat dilihat dari rasio keuangan setelah

dilakukan analisis laporan keuangan seperti rasio liquiditas, rasio

solvabilitas, rasio perputaran persediaan, rasio aktivitas, rasio protabilitas

dan rentabilitas, dan rasio investasi.Informasi yang tersaji dalam laporan

keuangan belum memberikan informasi yang optimal sebelum dilakukan

analisis lanjutan, salah satunya dalam bentuk analisis rasio keuangan.

Analisis atas rasio keuangan menggambarkan suatu analisis yang

membandingkan angka-angka yang tercantum di laporan keuangan

perusahaan.

Informasi akan memiliki nilai bagi investor jika keberadaan

informasi tersebut berguna dalam pengambilan keputusan dipasar modal.

Transaksi tersebut tercermin melalui perubahan harga saham dan volume

perdagangan saham seputar pengumuman laba perusahaan. Perkembangan

harga saham dan volume perdagangan saham di pasar modal merupakan

indikator penting untuk mengetahui reaksi pasar dengan mempelajari

tingkah laku pasar, yaitu investor (Adhitya 2016: 81).

Analisa fundamental

(Fundamental Analysis)

merupakan suatu

studi yang mempelajari hal-hal yang berhubungan dengan keuangan suatu

perusahaan. Analisa fundamental berlandaskan atas kepercayaan bahwa

nilai suatu saham sangat dipengaruhi oleh kinerja perusahaan. Mengetahui

fundamental suatu saham akan sangat membantu investor untuk

menghindari membeli saham yang berkinerja buruk. Untuk mudahnya

yang dimaksud saham berkinerja buruk adalah saham suatu perusahaan

yang tidak dapat menghasilkan laba atau rugi terus-menerus. Kondisi

seperti ini tentu akan berpengaruh terhadap pergerakan harga sahamnya.

Analisis fundamental juga dipakai untuk menganalisis tingkat kewajaran

harga suatu saham. Mengukur tingkat kewajaran suatu saham biasanya

adalah dengan membandingkan rasio-rasio keuangan tertentu dengan

saham lainnya yang bergerak dalam bisnis yang sama. Metode analisis

fundamental yang cukup efektif digunakan oleh investor diantaranya

adalah

Price to Book Value, Earning Per Share, dan Debt to Equity Ratio

(Tryfino, 2010: 8-9)

Tentu saja tidak mudah bagi emiten untuk menarik investor agar

bersedia menanamkan modalnya, karena masingn-masing investor

memiliki kriteria yang berbeda dalam menilai suatu investasi. Pada

dasarnya harga saham merupakan acuan para investor dalam mengambil

keputusan investasi. Harga saham sering kali berubah-ubah menyesuaikan

dengan tingkat penawaran serta permintaan. Permintaan terhadap saham

dipengaruhi oleh berbagai informasi yang dimiliki atau diketahui oleh para

investor mengenai perusahaan emiten, salah satunya adalah informasi

keuangan perusahaan yang tercermin dari laporan keuangan perusahaan.

Laporan keuangan mencerminkan wujud tanggung jawab manajemen

perusahaan kepada pihak intern maupun ekstern mengenai kinerja

perusahaan selama satu periode. Berdasarkan laporan keuangan inilah

nantinya para pemilik modal dapat melakukan penilaian terhadap saham

perusahaan.

Apabila laporan keuangan dihasilkan berdasarkan siklus akuntansi

yang benar maka akan dapat mengurangi terjadinya konflik antara pihak

yang berkepentingan.

Earning Per Share

(EPS) merupakan indikator yang

paling sering diperhitungkan oleh para investor sebelum mengambil

keputusan berinvestasi karena semua hasil yang dapat tercapai oleh

perusahaan dapat memberikan dampak secara langsung terhadap jumlah

keuntungan yang didapat sesuai dengan jumlah saham yang dimiliki.

Tingkat resiko perusahaan dalam memenuhi kewajiban hutangnya

dengan menggunakan modal sendiri juga masih sering digunakan dalam

mempertimbangkan

keputusan

berinvestasi.

Tingkat

resiko

ini

diprediksikan dengan rasio

Debt to Equity Ratio

(DER) dimana

membandingkan jumlah hutang yang dimiliki dengan jumlah ekuitas

perusahaan.

Untuk

mengetahui

perubahanharga

saham

selain

menggunakan faktor fundamental juga dapat menggunakan faktor teknikal

seperti rasio pasar. Salah satunya dengan melakukan perbandingan antara

harga pasar dengan nilai nominal saham atau rasio

Price Book Value

(PBV). Rasio pasar mencerminkan pandangan para investor mengenai

prospek perusahaan secara menyeluruh. Semakin berkembangnya pasar

modal khususnya di Indonesia, mengakibatkan semua informasi yang

bersifat relevan dapat digunakan sebagai masukan atau dasar

pertimbangan di dalam menilai suatu harga saham.

Informasi akuntansi tersebut dapat dilihat melalui rasio

keuangannya sehingga rasio keuangan sangat penting bagi analis eksternal

yang menilai suatu perusahaan berdasarkan laporan keuangan yang

diumumkan.

Earning Per Share

(EPS) investor dapat mengetahui besaran

pendapatan yang diterima oleh para pemegang saham dari setiap lembar

saham dibandingkan rasio

profitabilitas

lainya. Sedangkan

Debt to Equity

Ratio

(DER) digunakan untuk melihat sejauh mana perusahaan dapat

menanggung

kerugian

tanpa

harus

membahayakan

kepentingan

kreditornya. Rasio pasar merupakan analisis mengenai harga saham yaitu

dengan membandingkan nilai intristik

(intrinsic value)

suatu saham

dengan harga saham saat ini

(current market value)

saham tersebut. Dalam

menghitung rasio pasar disini menggunakan rasio

Price Book Value

(PBV).

Price Book Value

(PBV) merupakan salah satu rasio yang sering

digunakan investor dalam menilai harga saham tertentu di pasar modal,

karena

Price Book Value

(PBV) dapat menilai apakah suatu saham

undervalue

atau

overvalue (Dewi, 2013: 217)

.

Pada dasarnya, pasar modal

(capital market) merupakan pasar

untuk berbagi instrumen keuangan jangka panjang yang bisa diperjual

belikan, baik dalam bentuk utang ataupun modal sendiri. Kalau pasar

modal merupakan pasar untuk surat berharga jangka panjang, maka pasar

uang

(money market) ada sisi yang lain merupakan pasar pasar surat

berharga jangka pendek. Baik pasar modal maupun pasar uang merupakan

bagian dari pasar keuangan (fnancial market).

Perkembangan harga saham dipengaruhi beberapa faktor baik

internal maupun eksternal perusahaan. Faktor internal perusahaan yang

berpengaruh berasal dari pendapatan per lembar saham, besarnya deviden

yang dibagi, kinerja manajemen perusahaan, dan prospek perusahaan di

masa yang akan datang. Faktor eksternal yang berpengaruh seperti

munculnya gejolak politik pada suatu negara, perubahan kebijakan

moneter, dan laju inflasi yang tinggi. Perkembangan terakhir menunjukkan

bahwa harga saham sebagai leading indicator mempunyai kecenderungan

ekonomi nasional yang dipengaruhi oleh kebijaksanaan di bidang moneter

dan fiskal serta kondisi sosial dan politik. Dalam pasar yang efisien, harga

saham mencerminkan semua informasi yang relevan. Oleh karena itu,

informasi yang tidak benar dan tidak tepat tentunya akan menyesatkan

para pemodal dalam melakukan investasi pada sekuritas, sehingga hal ini

akan merugikan para pemodal. Semakin tepat dan cepat informasi sampai

kepada calon pemodal yang dicerminkan pada harga saham

mengakibatkan semakin efisien pasar modal yang bersangkutan

(Dewi,

2013: 218)

.

Meningkatnya emiten (perusahaan

go public) di pasar modal

disebabkan adanya daya tarik pasar modal baik bagi perusahaan (pihak

yang membutuhkan dana) maupun bagi investor (pihak yang memiliki

kelebihan dana). Bagi perusahaan, dengan adanya pasar modal diharapkan

akan bisa menjadi alternatif penghimpun dana selain sistem perbankan.

Bagi investor, dengan adanya pasar modal memungkinkan investor

mempunyai berbagai pilihan investasi yang sesuai dengan preferensi

mereka. Pengumuman laporan keuangan merupakan saat-saat yang

ditunggu oleh para pemodal (investor), karena dari laporan keuangan

itulah para investor dapat mengetahui perkembangan emiten yang

digunakan sebagai salah satu pertimbangan untuk membeli atau menjual

saham-saham tertentu yang mereka miliki.

Sektor

pertambangan

merupakan

salah

satu

penopang

pembanggunan ekonomi suatu negara, karena perannya sebagai sumber

pentedia sumber daya energy yang sangat diprlukan bagi pertumbuhan

perekonomian suatu negara. Potensi yang kaya akan sumner daya alam

akan menumbuhkan terbukanya perusahaan-perusahaan untuk melakukan

eksplorasi pertambangan sumber daya tersebut. Perusahaan pertambangan

umumnya dapat berbrntuk usaha terpadu dalam arti bahwa perusahaan

tersebut memiliki usaha eksplorsi, pengembangan dari produksi, kontruksi,

dan pengelolaan sebagai satu kesatuan usaha atau berbentuk usaha-usaha

terpisah yang masing-masing berdiri sendiri.

Perusahaan pertambangan membutuhkan modal yang sangat besar

mengekspolorasi

sumber

daya

alam

dalam

mengembangkan

pertambangan. Untuk itu, perusahaan pertambangan masuk ke pasar modal

untuk menyerap investasi dan untuk memperkuat posisi keuangannya.

Pasar modal memiliki peran yang sangat penting dalam perekonomian

suatu negara karna pasar modal menjalankan dua fungsi sekaligus, yaitu

fungi ekonomi dan fungsi keuangan. Investasi saham bergantung dengan

flutuasi harga saham di bursa, ketidak stabilan bunga, ketidak stabilan

pasar dan juga kinerja keuangan perusahaan perusahaan tersebut. Untuk

itu, dalam melakukan investasi dalam betuk saham, investor harus

melakukan analisis terhadap faktor yang mempengaruhi kondisi

perusahaan (

Adhitya 2016: 87).

.

Harga saham suatu perusahaan mencerminkan nilai perusahaan

dimata masyarakat. Harga saham merupakan harga suatu saham yang

erjadi dipasar di pasar bursa pada saat tertentu yang ditentukan olehpelaku

pasar dan ditentukan oleh permintaan dan penawaran saham yang

bersangkutan di pasar modal. Harga saham yang cukup tinggi akan

memberikan keuntungan, yaitu berupa

capital gain dan citra yang lebih

baik bagi perusahaan sehingga memudahkan manajemen untuk

mendapatkan dana dari luar perusahaan. Perusahaan-perusahaan

pertambangan di Indonesia yang terdaftar di Bursa Efek Syriah Indonesia

juga banyak memiliki anak-anak perusahaan. Berikut adalah penjabaran

harga saham dari sektor pertambangan yang terdaftar di Indeks Saham

Syariah Indonesia dapat ditunjukkan pada tabel berikut:

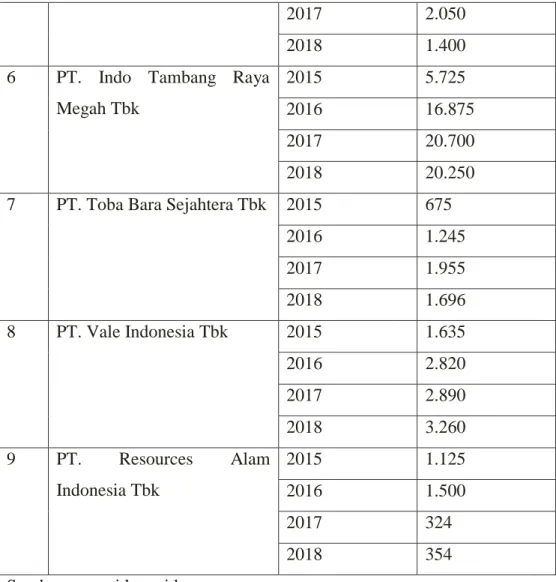

Tabel.1.1. Tabel harga saham perusahaan pertambangan

yang terdaftar di Indeks Saham Syariah Indonesia

tahun 2015-2018.

No

Nama Perusahaan

Tahun

Harga

Penutupan (Rp)

1

PT. Atlas Resaurces Tbk

2015

400

2016

520

2017

980

2018

900

2

PT. Baramulti Suksessaran

Tbk

2015

1.110

2016

1.410

2017

2.100

2018

2.430

3

PT. Darma Henwa Tbk

2015

50

2016

50

2017

50

2018

50

4

PT. Energy Mega Persada

2015

50

2016

50

2017

90

2018

89

5

PT. Harum Energy Tbk

2015

675

2017

2.050

2018

1.400

6

PT. Indo Tambang Raya

Megah Tbk

2015

5.725

2016

16.875

2017

20.700

2018

20.250

7

PT. Toba Bara Sejahtera Tbk 2015

675

2016

1.245

2017

1.955

2018

1.696

8

PT. Vale Indonesia Tbk

2015

1.635

2016

2.820

2017

2.890

2018

3.260

9

PT.

Resources

Alam

Indonesia Tbk

2015

1.125

2016

1.500

2017

324

2018

354

Sumber: www.idx.co.id

Tabel tersebut menunjukkan bahwa 8 perusahaan harga sahamnya

mengalami perubahan atau berfluktuasi pada harga penutupan, sedangkan

1 perusahaan harga penutupannya tetap sama tiap tahun periode penelitian

peneliti. Fenomena yang terjadi mengenai sektor pertambangan yaitu

kinerja saham sektor pertambangan ada yang terus merosot, dan ada juga

yang terus naik, serta ada juga yang tidak berubah tiap tahun nya

berdasarkan harga penutupannya.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan

penelitian pada perusahaan pertambangan dengan judul

”Pengaruh

Perusahaan Pertambangan yang Terdaftar di

Indeks Saham

Syariah

Indonesia Tahun 2015-2018.”

B.

Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan maka yang

menjadi pokok permasalahan dalam penelitian ini adalah :

1.

Pengaruh informasi akuntansi (

Earning Per Share

(EPS)), terhadap

Perubahan Harga Saham pada Perusahaan Pertambangan yang

Terdaftar di

Indeks Saham

Syariah Indonesia.

2.

Pengaruh informasi akuntansi

(

Debt to Equity Ratio

(DER)) terhadap

Perubahan Harga Saham pada Perusahaan Pertambangan yang

Terdaftar di

Indeks Saham

Syariah Indonesia.

3.

Pengaruh informasi akuntansi

Price Book Value

(PBV) terhadap

Perubahan Harga Saham pada Perusahaan Pertambangan yang

Terdaftar di

Indeks Saham

Syariah Indonesia.

C.

Batasan Masalah

Dari latar belakang dan identifikasi masalah diatas maka penulis

membuat batasan masalah yaitu pengaruh informasi akutansi terhadap

perubahan harga saham pada Perusahaan Pertambangan yang Terdaftar di

Indeks Saham

Syariah Indonesia pada Tahun 2015-2018.

D.

Perumusan Masalah

Berdasarkan batasan masalah yang telah dikemukakan di atas maka

yang menjadi rumusan masalah dalam penelitian ini adalah bagaimana

pengaruh informasi akutansi terhadap perubahan harga saham pada

Perusahaan Pertambangan yang Terdaftar di

Indeks Saham

Syariah

Indonesia pada Tahun 2015-2018?

E.

Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh

informasi akuntansi (

Earning Per Share, Debt to Equity Ratio, Price Book

Value)

terhadap perubahan harga saham pada Perusahaan Pertambangan

yang Terdaftar di

Indeks Saham

Syariah Indonesia pada Tahun 2015 -

2018.

F.

Manfaat dan Luaran Penelitian

1.

Manfaat Penelitian

Penelitian ini diharapka dapat memberikan manfaat bagi

pihak-pihak yang berkepentinga, sehingga menjadi manfaat dari

penelitian ini antara lain:

a.

Bagi penelliti

Memenuhi persyaratan mendapatkan gelar Strata Satu

(S1) di IAIN Batusangkar, dan dengan adanya penelitian ini

dapat menambah wawasan dan ilmu pengetahuan.

b.

Bagi pihak perusahaan dan pemegang saham

Dari hasil penelitian ini diharapakan perusahaan dapat

menggunakan hasil penelitian ini sebagai bahan pertimbangan

untuk pengambilan keputusan yang tepat unutk kelangsungan

hidup perusahaan kedepan. Sedangkan untuk pemegang saham

sebagai pertimbagan apakah akan menahan, menjual atau

membeli saham pada perusahaan tersebut.

c.

Bagi Akademisi

Hasil penelitian ini akan menambah wawasan dan

pengetahuan tentang informasi akuntansi dan harga saham.

2.

Luaran Penelitian

Dapat menjadi referensi di perpustakaan IAIN Batusangkar dan

dapat dijakdikan jurnal ilmiah di bidang akuntansi.

G.

Defenisi Operasional

Untuk menghindari timbulnya salah pengertian dalam memahami

permasalahan dalam penelitian yang berjudul

”Pengaruh Informasi

Akutansi Terhadap Perubahan Harga Saham Pada Perusahaan

Pertambangan yang Terdaftar di

Indeks Saham

Syariah Indonesia Pada

Tahun 2015-2018.”

Maka untuk meperjelas istilah-istilah kunci dalam penelitian ini,

penyusun akan memberi istilah-istilah yang terkandung dalam judul

skripsi penulis. Yang mana informasi akuntansi yang dikasud dalam judul

skripsi tersebut adalah sebagai berikut:

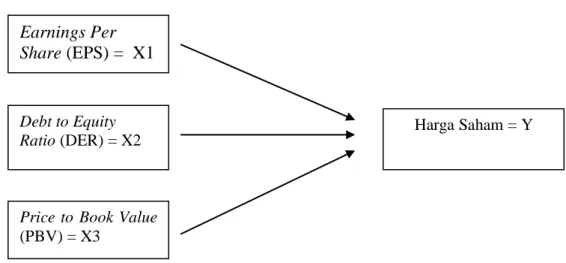

1.

Price Book Value (PBV)

Price Book Value

adalah rasio yang membandingkan antara nilai

pasar saham dengan nilai buku saham pada perusahaan.

Price to Book

Value

digunakan untuk mengukur kinerja harga saham terhadap nilai

bukunya. Untuk perusahaan-perusahaan yang berjalan dengan baik,

umumnya rasio ini mencapai diatas satu., yang menjukkan bahwa nilai

pasar saham lebih besar dari nilai bukunya.

Price Book Value

digunakan untuk membandingkan apakah sebuah saham lebih mahal

atau lebih murah dengan harga saham lainnya.

2.

Earning Per Share (EPS)

Earning per share

adalah rasio yang membandingkan pendapatan

setelah pajak dengan jumlah saham yang beredar untuk mengukur

tingkat pengembalian kepada pemegang saham per harga saham yang

berlaku. Informasi EPS dalam perusahaan menunjukkan laba bersih

perusahaan yang siap dibagikan untuk semua pemegang saham

perusahaan. EPS merupakan rasio yang menunjukkan berapa besar

keuntungan

(retrun)

yang diperoleh investor atau pemegang saham per

lembar saham.

3.

Debt to Equity Rasio (DER)

Debt to Equity Rasio

adalah rasio yang membandingkan total

kewajiban dengan total modal sendiri untuk menunjukkan perbandingan

total utang dengan total modal sendiri.

Debt to Equity Rasio

digunakan

perusahaan untuk menilai dan mengetahui sejauh mana modal sendiri

menjamin kewajiban.

4.

Harga saham

Harga saham adalah harga yang terbentuk sesuai dengan

permintaan dan penawaran dipasar jual beli saham. Harga saham yang

dimaksud adalah harga saham penutupan akhir tahun selama periode

pengamatan untuk tiap-tiap jenis saham yang dijadikan sampel dan

pergerakannya senantiasa diamati oleh para investor.

Harga penutupan adalah harga yang diminta oleh penjual atau

pembeli pada saat akhir hari bursa. Pada keadaan demikian, bisa saja

terjadi pada saat akhir hari bursa tiba-tiba terjadi transaksi atas suatu

saham, karena ada kesepakatan antara penjual dan pembeli. Kalau ini

yang terjadi maka harga penutupan itu telah menjadi harga pasar.

13