GELADIKARYA

Oleh :

RIO TAMBUNAN NIM : 047007139

KONSENTRASI : AKUNTANSI MANAJEMEN

PROGRAM STUDI MAGISTER MANAJEMEN SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA MEDAN

2012

Judul Geladikarya : PENERAPANAKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGUKUR KINERJA MANAJER PADA CV USAHA SEMESTA

Nama : RIO TAMBUNAN

NIM : 047007139

Program Studi : MAGISTER MANAJEMEN Konsentrasi : AKUNTANSI MANAJEMEN

Menyetujui:

Komisi Pembimbing

Drs. Irwan Djanahar, Ak, MAFIS (Ketua)

Drs. M. Lian Dalimunthe, M.Ec.Ac (Anggota)

Ketua Program Studi Direktur Pasca Sarjana

Prof. Dr. Ir. Darwin Sitompul, M.Eng Prof.Dr.Ir.A.Rahim Matondang,MSIE

RINGKASAN EKSEKUTIF GELADIKARYA

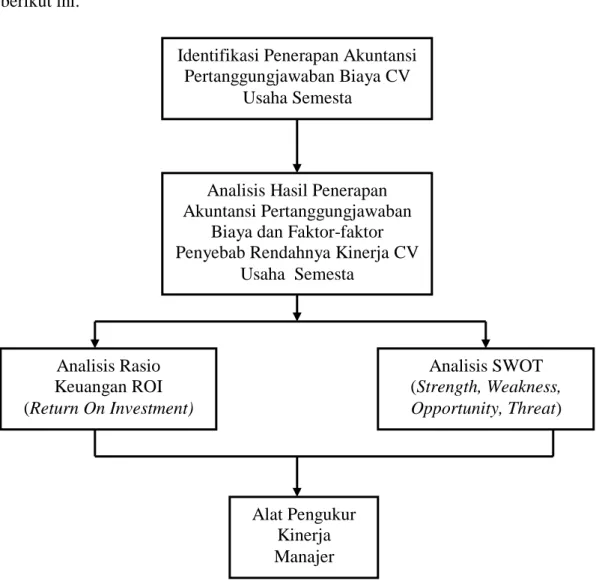

CV Usaha Semesta yang bergerak di bidang jasa konstruksi telah menerapkan akuntansi pertanggungjawaban sebagai alat untuk membuat analisis yang bertujuan untuk mengukur prestasi kerja manajer untuk setiap pusat pertanggungjawaban. Berdasarkan perolehan laba operasi kurun waktu tahun 2008 sampai dengan 2010 menunjukkan bahwa kinerja perusahaan CV Usaha Semesta secara normatif menurun.

Setelah dilakukan penelitian, diperoleh hasil bahwa langkah-langkah pelaksanan akuntansi pertanggungjawaban pada CV Usaha Semesta yaitu:

1)penentuan wilayah pertanggungjawaban dari manajer yang bertanggung jawab;

2)penetapan kinerja anggaran yang dipakai untuk mengukur kinerja manajer- manajer pusat pertanggungjawaban; dan 3)pengukuran kinerja yang sesungguhnya.

Hasil perhitungan ROI tahun 2008 diperoleh nilai sebesar 44%, tahun 2009 sebesar 36%, dan tahun 2010 sebesar 45%, Dapat disimpulkan bahwa kinerja manajer bila diukur dari penerapan akuntansi pertanggungjawaban bervariasi yaitu dari tahun 2008 ke tahun 2009 terjadi penurunan, sedangkan dari tahun 2009-2010 terjadi kenaikan.

Hasil analisis SWOT (Strength, Weakness, Opportunity, and Threat) yang kemudian diusulkan menjadi strategi penerapan akuntansi pertanggungjawaban yang lebih efektif dan efisien yaitu :

1. Beri kesempatan pelatihan manajemen keuangan dengan memanfaatkan diklat/seminar manajemen keuangan yang dilaksanakan pihak pemerintah atau swasta.

2. Tingkatkan pengawasan dan pengamanan terhadap bahan baku di lapangan dengan memanfaatkan koneksi yang baik dengan pemerintahan setempat.

3. Upayakan pencapaian target pembangunan struktur tower sesuai kontrak perjanjian dengan memanfaatkan dan ikuti lelang pekerjaan dari Pemerintah atau Swasta.

4. Lakukan survei rutin terhadap kondisi bahan baku di lapangan dan hindari kehilangan stok barang di lokasi pembangunan tower.

5. Kejar target pembangunan struktur tower sesuai perjanjian kontrak dan penuhi ketentuan mengikuti suatu lelang pekerjaan.

6. Tingkatkan peran staf keuangan dalam penyusunan laporan keuangan dan menagih secara rutin pembayaran biaya pemasangan tower dari klien.

Kata Kunci : Akuntansi Pertanggungjawaban, Alat Pengukur Kinerja, Manajer

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa geladikarya yang berjudul :

“

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGUKUR KINERJA MANAJER PADA CV

USAHA SEMESTA

”adalah benar hasil karya sendiri yang belum pernah dipublikasikan. Semua sumber data dan informasi yang digunakan telah dinyatakan dengan jelas.

Medan, April 2012

` Yang Membuat Pernyataan

RIO TAMBUNAN

Rio Tambunan, lahir pada tanggal 9 Januari 1978 di Tanjung Pinang Kepulauan Riau, beragama Kristen, bertempat tinggal di Jl. Setia Budi Pasar II No. 8 Tj. Sari Medan. Menikah dengan Fujian Br.Hutapea Tahun 2009 dan dikarunia 1 orang putra Oswald Nelson Mandela Tambunan.

Pendidikan, SD Xaverius Kota Bumi Lampung Utara (tamat tahun 1990), SMP Xaverius Kota Bumi Lampung Utara (tamat tahun 1993), SMA Xaverius Pahoman Tanjung Karang Bandar Lampung (tamat tahun 1996), Universitas Trisakti Jakarta Fakultas Ekonomi Jurusan Manajemen (tamat tahun 2002).

Sekolah Pasca Sarjana Program Studi Magister Manajemen Universitas Sumatera Utara.

Asisten Manajer Personalia di Juki Pt.y,ltd (tahun 1999-2000), Sales Marketing di PT Martika Tama Kreasi Cemerlang (tahun 2000-2001), Staf Marketing di Asiarev Pt.e ltd. (tahun 2001-2003), Head Sales & Marketing di PT Nitto Material Indonesia (tahun 2003-2004), Head Operational di PT Andalas Wisata Travel (tahun 2005-sekarang).

Puji dan syukur kepada Allah Bapa Yang Maha Kuasa atas berkat dan limpahan rahmatNya sehingga penulis dapat menyelesaikan tesis dengan judul

“PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGUKUR KINERJA MANAJER PADA CV USAHA SEMESTA”.

Selama proses penyusunan tesis ini, saya telah banyak menerima bantuan, nasehat dan bimbingan demi kelancaran proses pendidikan di Program Studi Magister Manajemen Universitas Sumatera Utara. Dengan segala kerendahan hati, penulis ingin menyampaikan rasa terima kasih yang tulus kepada:

1. Rektor Universitas Sumatera Utara Prof. Dr. dr. Syahril Pasaribu, D.T.M&H., M.Sc (CTM)., Sp.A, (K).

2. Direktur Pasca Sarjana Prof. Dr. Ir. A. Rahim Matondang, M.SIE.

3. Ketua Program Studi Prof. Dr. Ir. Darwin Sitompul, M.Eng.

4. Ketua Dosen Pembimbing Drs. Irwan Djanahar, Ak, MAFIS. atas segala ketulusannya dalam menyediakan waktu untuk memberikan bimbingan, dorongan, saran dan perhatian selama proses proposal hingga penulisan tesis ini selesai.

5. Anggota Dosen Pembimbing Drs. M. Lian Dalimunthe, M.Ec.Ac., atas segala ketulusannya dalam menyediakan waktu untuk memberikan bimbingan, dorongan, saran dan perhatian selama proses proposal hingga penulisan tesis ini selesai.

6. Bapak Pimpinan dan Staf CV Usaha Semesta Medan atas pemberian kesempatan melakukan penelitian di CV Usaha Semesta.

terima kasih atas kesabaran, dukungan, dan doa kepada penulis.

9. Pada orangtua Bapak tercinta Dr.S. Tambunan, SPOG, dan Ibu tersayang H.Hutabarat, yang selalu memberikan doa, semangat, dan keramahan agar Geladikarya ini selesai dengan baik.

10. Bapak Mertua Drs.T.Hutapea dan Ibu Mertua S.Siregar yang selalu memberikan doa, semangat, dan keramahan agar Geladikarya ini selesai dengan baik.

11. Teman-teman seperjuangan di Sekolah Pasca Sarjana Program Studi Magister Manajemen Universitas Sumatera Utara, atas bantuannya dan memberikan semangat dalam penyusunan tesis.

Akhirnya penulis menyadari segala keterbatasan yang ada. Untuk itu, saran dan kritik yang membangun sangat penulis harapkan demi kesempurnaan geladikarya ini, dengan harapan, semoga bermanfaat bagi pengambil kebijakan di bidang manajemen.

Medan, 18 April 2012 Penulis

Rio Jungjung Pardamean Tambunan

RINGKASAN EKSEKUTIF. ... i

LEMBAR PERNYATAAN ... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Batasan dan Ruang Lingkup Penelitian ... 8

BAB II. KERANGKA TEORETIS ... 9

2.1 Akuntansi Pertanggungjawaban ... 9

2.2 Pengertian Kinerja dan Hubungannya dengan Penerapan akuntansi Pertanggungjawaban ... 16

2.3 Manajemen Strategik ... 19

2.4 Analisis Rasio Keuangan ... 25

2.4.1 Pengertian Analisis Rasio Keuangan ... 25

2.4.2 Jenis – Jenis Analisis Rasio Keuangan ... 27

2.5 Analisis SWOT ... 36

BAB III. KERANGKA KONSEPTUAL PENELITIAN ... 43

BAB IV. METODE PENELITIAN ... 44

4.1 Sifat Penelitian ... 44

4.2 Lokasi dan Waktu Penelitian ... 44

4.3 Metode Pengumpulan Data ... 45

4.4 Jenis dan Sumber Data ... 45

4.4.1 Data Primer ... 45

4.4.2 Data Sekunder ... 45

4.5 Analisis Data... 45

BAB V. GAMBARAN UMUM PERUSAHAAN ... 47

5.1 Sejarah dan Perkembangan CV Usaha Semesta ... 47

5.2 Struktur Organisasi... 48

6.1.3 Laporan Keuangan ... 61

6.2 Analisis Kinerja Manajer pada CV Usaha Semesta ... 65

6.3 Analisis Faktor-faktor yang Mempengaruhi Turunnya Kinerja Dalam Arti Laba CV Usaha Semesta ... 70

6.4 Strategi Penerapan Akuntansi Pertanggungjawaban yang Lebih Efektif dan Efisien dalam Rangka Meningkatkan Kinerja Manajer CV Usaha Semesta... 72

BAB VII. KESIMPULAN DAN SARAN ... 77

7.1 Kesimpulan ... 77

7.2 Saran ... 78

DAFTAR PUSTAKA ………… ... 80

2.1 Empat Alternatif Strategi pada Analisa SWOT ... 42

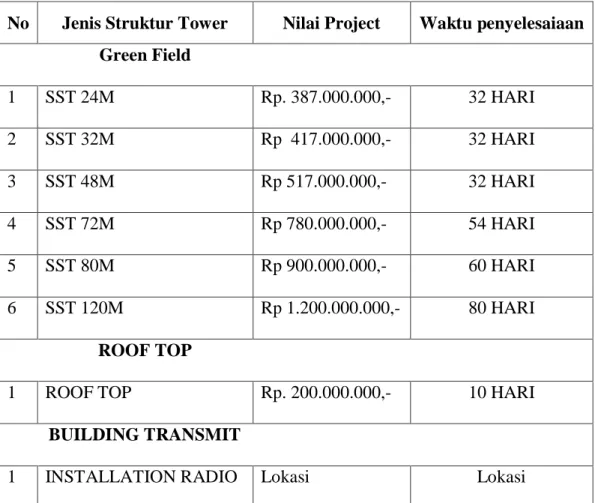

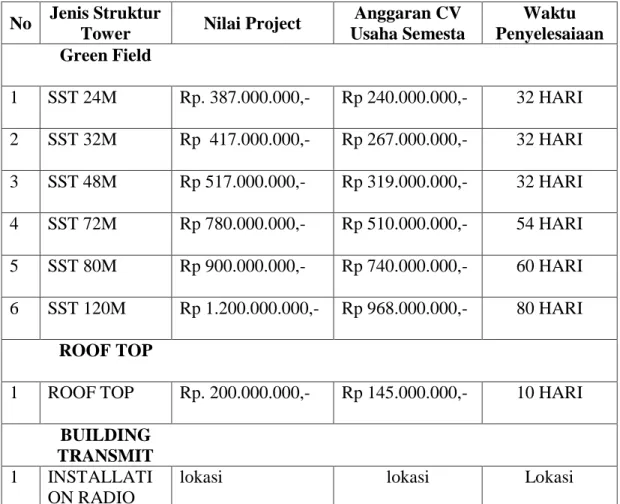

5.1 Jenis Struktur Tower ... 53

5.2 Anggaran biaya operasional CV Usaha Semesta ... 54

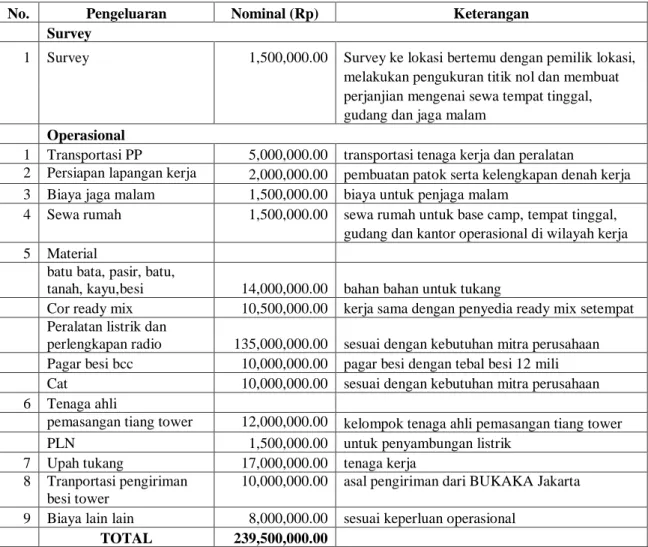

6.1 Anggaran Pembangunan Struktur Tower SST 24 M ... 59

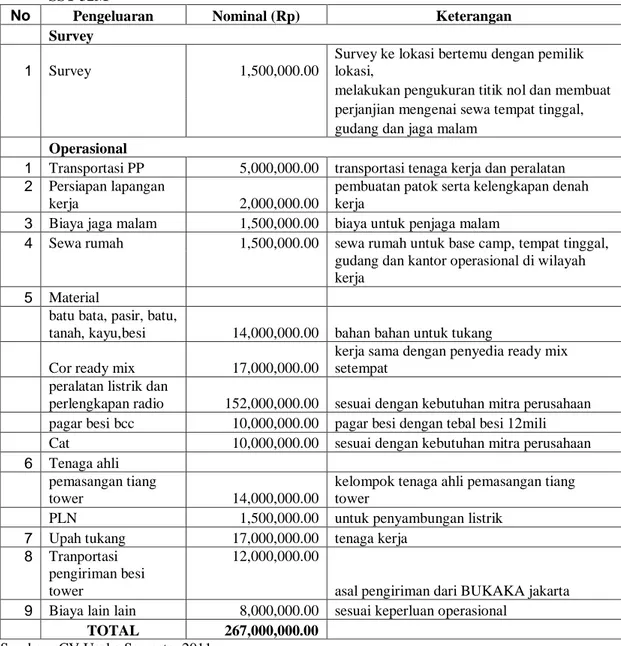

6.2 Anggaran Pembangunan Struktur Tower SST 32 M ... 60

6.3 Anggaran Pembangunan Struktur Tower SST 48 M ... 61

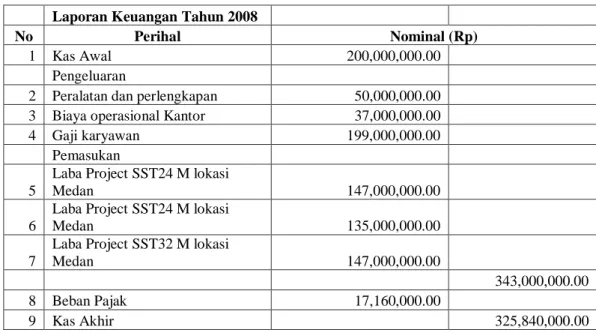

6.4 Laporan Keuangan CV Usaha Semesta Tahun 2008 ... 62

6.5 Laporan Keuangan CV Usaha Semesta Tahun 2009 ... 63

6.6 Laporan Keuangan CV Usaha Semesta Tahun 2010 ... 64

6.7 Tabel Perbandingan Laba Project Tahun 2008 – Tahun 2010 ... 65

6.8 Alternatif Strategi Hasil Analisa SWOT Berdasarkan Kombinasi Kekuatan/ Kelemahan Internal Perusahaan dan Peluang/Acaman Eksternal Perusahaan CV Usaha Semesta... 75

2.1. Proses Manajemen Strategik ... 20 2.2 Diagram Analisis SWOT ... 39 3.1 Kerangka Konseptual Penelitian ... 43

1.1 Latar Belakang

Setiap perusahaan didirikan dengan maksud untuk mencapai suatu tujuan yang telah ditetapkan. Sebagaimana diketahui bahwa tujuan perusahaan dalam suatu kondisi perekonomian yang kompetitif adalah untuk memperoleh keuntungan maksimal dengan pertumbuhan perusahaan dalam jangka panjang dan juga untuk menjaga kelangsungan hidup perusahaan itu sendiri. Dalam usaha untuk mencapai tujuannya, maka setiap perusahaan senantiasa berusaha untuk meningkatkan efektifitas maupun efisiensi kerjanya. Untuk mengkoordinasikan kegiatan perusahaan dalam mencapai tujuannya, disusunlah strategi-strategi sebagai petunjuk di dalam mencapai tujuannya.

Dalam dua dekade terakhir banyak perusahaan-perusahaan mengalami perubahan yang drastis. Sebagian manajer telah belajar bahwa cara terbaik menjalankan bisnis adalah jangan bekerja lebih banyak dan perubahan terbesar harus dibuat mengenal bagaimana organisasi harus dikelola dan bagaimana pekerjaan dilakukan. Untuk dapat mewujudkan kondisi perusahaan yang sehat, strategi manajemen yang mutlak sangat dibutuhkan. Strategi merupakan perencanaan yang besar, menetapkan secara umum kearah mana organisasi bergerak yang diinginkan manajemen senior. Kebutuhan untuk memformulasikan strategi biasanya timbul dalam merespon ancaman yang diterima atau adanya kesempatan. Manajemen dituntut untuk dapat mengelola semua sumber daya yang

dimiliki seperti modal, tenaga kerja, teknologi, serta sumber daya lainnya secara efektif dan efisien dalam usaha mencapai tujuan perusahaan, yaitu laba yang optimal.

Suatu perusahaan diharapkan akan tetap eksis dan berkembang dengan baik. Untuk sampai pada harapan tersebut perusahaan harus memiliki keunggulan kompetitif yang didasarkan kepada strategi yang unik. Strategi mengungkapkan faktor sukses yang harus dicapai oleh perusahaan. Faktor keberhasilan tersebut meliputi ukuran yang bersifat finansial seperti laba dan bersifat bukan finansial, seperti pengembangan produk baru, kualitas produk, dan kepuasan pelanggan.

Hanya melalui keberhasilan pada faktor sukses inilah perusahaan akan dapat mempertahankan keunggulan kompetitif stratejiknya (Blocher Dick, 2005).

Untuk memastikan bahwa perusahaan melaksanakan strateginya secara efektif dan efisien, manajemen melakukan suatu proses yang disebut dengan pengendalian. Salah satu bentuk pengendalian adalah dengan menggunakan anggaran. Anggaran yang dibuat merupakan suatu pengarahan perhatian, karena membantu para manajer untuk memusatkan perhatian pada masalah operasional atau keuangan pada waktu yang lebih awal untuk pengendalian yang lebih efekfif.

Oleh karena itu, haruslah disusun anggaran untuk tiap-tiap tingkatan manajemen melalui pembentukan pusat-pusat pertanggungjawaban, serta laporan anggaran dan realisasinya dan setiap pusat pertanggungjawaban untuk dapat menentukan prestasi pusat pertanggungjawaban.

Pusat pertanggungjawaban dalam struktur pengendalian manajemen dilakukan untuk menunjukkan unit-unit organisasi yang dipimpin oleh manajer

yang bertanggungjawab. Pusat pertanggungjawaban merupakan suatu unit kerja yang dipimpin oleh orang yang memegang tanggung jawab. Sebelum sistem akuntansi pertanggung jawaban disusun, harus lebih dahulu dipelajari garis wewenang dan tanggung jawab pembuatan keputusan sehingga dapat ditentukan pusat-pusat pertanggungjawaban yang ada dalam organisasi. Sistem akuntansi pertanggungjawaban dirancang khusus sesuai dengan struktur organisasi untuk dapat menyajikan laporan-laporan prestasi yang berguna dalam menilai sumbangan manajer tingkat pertanggungjawaban tertentu dalam pencapaian tujuan yang telah ditentukan (Sukarno, 2002).

Adanya suatu pusat pertanggungjawaban adalah untuk memenuhi satu atau beberapa tujuan yang telah ditetapkan oleh manajemen puncak. Tujuannya adalah mengimplementasikan rencana strategi manajemen puncak. Secara garis besar pusat pertanggungjawaban dibedakan menjadi pusat biaya meliputi pusat biaya teknik dan pusat biaya kebijakan; pusat pendapatan; pusat laba; dan pusat investasi (Ayuningtias, 2006).

Akuntansi pertanggungjawaban merupakan sistem akuntansi yang mengakui adanya pusat-pusat pertanggungjawaban pada sebuah perusahaan.

Akuntansi pertanggungjawaban timbul sebagai akibat adanya wewenang yang diberikan dan bagaimana mempertanggungjawabkannya dalam bentuk laporan tertulis. Laporan tersebut berupa laporan pertanggungjawaban yang dapat digunakan sebagai dasar analisa pengukuran prestasi kerja manajer untuk setiap pusat pertanggungjawaban dan pengendali biaya. Biaya dalam sistem akuntansi pertanggungjawaban dihubungkan dengan manajer yang memiliki wewenang

untuk mengkonsumsi sumber daya. Karena sumber daya yang digunakan harus dinyatakan dalam satuan uang dan itu merupakan biaya, maka sistem akuntansi pertanggungjawaban merupakan satu metode pengendali biaya yang memungkinkan manajemen untuk melakukan pengelolaan biaya.

Dengan diterapkannya sistem akuntansi pertanggungjawaban yang baik akan menyebabkan terciptanya suatu pengendalian dan pengukuran prestasi kerja manajer. Akuntansi pertanggungjawaban juga sebagai sarana untuk mengevaluasi kemampuan setiap manajer, sehingga akan dibentuk landasan terciptanya suatu sistem pengukuran prestasi kerja manajer. Laporan pertanggungjawaban dapat dipergunakan sebagai dasar untuk membuat analisis yang bertujuan untuk mengukur prestasi kerja manajer untuk setiap pusat pertanggungjawaban.

Akuntansi pertanggungjawaban dirancang untuk menilai prestasi manajer dengan tolak ukur anggaran. Dengan demikian, jika terjadi hal-hal yang menyimpang dari yang telah dianggarkan, akan mudah ditunjuk siapa yang bertanggungjawab. Organisasi yang baik adalah yang terbagi atas pusat-pusat pertanggungjawaban dan setiap manajernya mengetahui wewenang dan tanggungjawab masing-masing, merupakan tempat yang baik untuk keefektifan anggaran. Dalam rangka pengendalian biaya, anggaran biaya harus disusun sesuai dengan tingkatan manajemen dalam organisasi. Tiap-tiap manajer pusat biaya harus mengajukan rancangan anggaran biaya untuk pusat pertanggungjawaban yang dipimpinnya.

Sistem akuntansi pertanggungjawaban merupakan salah satu pengendalian biaya. Biaya dalam sistem akuntansi pertanggungjawaban dihubungkan dengan

manajer yang memiliki wewenang untuk mengkonsumsi sumber daya. Karena sumber daya yang digunakan harus dinyatakan dalam satuan uang dan itu merupakan biaya, maka sistem akuntansi pertanggungjawaban merupakan satu metode pengendalian biaya yang memungkinkan manajemen untuk melakukan pengelolaan biaya. Akuntansi pertanggungjawaban merupakan salah satu dari tipe akuntansi manajemen, dimana di dalam pelaksanaannya melakukan pendelegasian wewenang dari manajer atas ke manajer tingkat bawah, manajer tingkat bawah kemudian bertanggungjawab terhadap pelaksanaan wewenang tersebut kepada manajer atas. Kinerja manajer diukur dengan membandingkan realisasi dan anggaran dan manajer secara individual diberi penghargaan atau hukuman berdasarkan kinerja manajemen yang lebih tinggi.

Demikian halnya dengan CV Usaha Semesta yang bergerak di bidang jasa konstruksi juga telah menerapkan akuntansi pertanggungjawaban sebagai alat untuk membuat analisis yang bertujuan untuk mengukur prestasi kerja manajer untuk setiap pusat pertanggungjawaban. Dengan pusat pertanggungjawaban meliputi pusat penghasilan yaitu pusat pertanggung jawaban yang berwenang berbagai kebijaksanaan yang akan mempengaruhi besarnya penghasilan; pusat laba adalah merupakan pertanggung jawaban terhadap penghasilan dan biaya yang terjadi dalam operasional perusahaan; dan pusat investasi merupakan perluasan dari pusat laba. Namun dalam penerapan akuntansi pertanggungjawaban ini dirasa masih kurang optimal sehingga sering ditemukannya penyimpangan sehingga keuntungan/laba perusahaan menjadi menurun.

Berdasarkan pada perolehan laba operasi kurun waktu tahun 2008 sampai dengan 2010 menunjukkan bahwa kinerja perusahaan CV Usaha Semesta tahun 2008, sebesar Rp.202.000.000, pada tahun 2009 jumlah laba operasi menurun menjadi Rp.184.000.000, dan pada tahun 2010, laba menurun lagi Rp.134.500.235, (Laporan Keuangan CV Usaha Semesta, 2011). Dari gambaran tersebut, memberikan kenyataan bahwa secara normatif, menunjukkan kinerja CV Usaha Semesta yang bergerak di bidang jasa konstruksi dalam kurun waktu tahun 2008 sampai dengan tahun 2010 cenderung menurun.

Hal ini tentunya merupakan tantangan bagi manajemen CV Usaha Semesta dalam meningkatkan kinerja manajer/kinerja perusahaan. Salah satu upaya yang harus dilakukan oleh pihak manajemen pemasaran CV Usaha Semesta adalah menyusun konsep strategi penerapan akuntansi pertanggungjawaban dalam rangka meningkatkan kinerja perusahaan dalam arti meningkatkan laba pada tahun-tahun berikutnya.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas dirumuskan masalah sebagai berikut:

1. Bagaimana pelaksanaan dan penerapan sistem akuntansi pertanggungjawaban di CV Usaha Semesta.

2. Faktor-faktor apa saja yang mempengaruhi turunnya kinerja dalam arti laba CV Usaha Semesta?

3. Bagaimana strategi penerapan akuntansi pertanggungjawaban yang lebih efektif dan efisien dalam rangka meningkatkan kinerja manajer CV Usaha Semesta?

1.3 Tujuan Penelitian

Sejalan dengan rumusan masalah, maka tujuan penelitian ini adalah:

1. Untuk mengetahui bagaimana pelaksanaan dan penerapan sistem akuntansi pertanggungjawaban di CV Usaha Semesta.

2. Untuk mengetahui faktor-faktor yang menyebabkan rendahnya kinerja dalam arti laba CV Usaha Semesta.

3. Merumuskan strategi penerapan akuntansi pertanggungjawaban yang lebih efektif dan efisien dalam rangka meningkatkan kinerja manajer CV Usaha Semesta.

1.4 ManfaatPenelitian

Diharapkan hasil penelitian ini dapat bermanfaat bagi:

1. CV Usaha Semesta, penelitian ini diharapkan dapat memberikan kontribusi pemikiran dalam perencanaan dalam penyusunan anggaran dengan akuntansi pertanggungjawaban dalam rangka meningkatkan kinerja manajer.

2. Program Studi Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, penelitian ini merupakan tambahan kekayaan penelitian untuk dapat dipergunakan dan dikembangkan di masa mendatang.

3. Bagi peneliti, menambah wawasan secara ilmiah dalam bidang penyusunan anggaran khususnya yang berkaitan dengan akuntansi pertanggungjawaban.

4. Peneliti selanjutnya, sebagai bahan referensi bagi peneliti selanjutnya yang akan melakukan penelitian yang sama di masa mendatang.

1.5 Batasan dan Ruang Lingkup Penelitian

Penelitian ini dibatasi pada strategi penerapan akuntansi pertanggungjawaban di CV Usaha Semesta, sehingga dapat menjadi masukan bagi CV Usaha Semesta dalam meningkatkan kinerja manajer dan perusahaan pada akhirnya. Mengingat berbagai keterbatasan yang dimiliki maka ruang lingkup pembahasan dibatasi pada:

1. Struktur organisasi CV Usaha Semesta, dimana berkaitan dengan akuntansi pertanggung jawaban maka Manajer keuangan harus berpedoman pada empat pusat pertanggung jawaban yaitu pusat biaya, pusat penghasilan, pusat laba, dan pusat investasi.

2. Anggaran biaya yang dipakai sebagai dasar sistem pengendalian keuangan untuk periode yang akan datang.

3. Penggolongan biaya yang merupakan pengelompokan biaya menjadi biaya yang terkendali dan biaya yang tidak terkendali, beserta kode rekeningnya.

4. Faktor-faktor yang mempengaruhi penerapan akuntansi pertanggungjawaban biaya oleh manajer CV Usaha Semesta.

5. Lingkungan eksternal dan internal perusahaan dalam upaya meningkatkan laba perusahaan.

BAB II

KERANGKA TEORETIS

2.1 Akuntansi Pertanggungjawaban

Ada beberapa definisi mengenai akuntansi pertanggungjawaban antara lain dikemukakan oleh Hansen dan Mowen (2006:116), yang diterjemahkan oleh Ancella A. Hermawan mengemukakan akuntansi pertanggungjawaban adalah sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh para manajer untuk mengoperasikan pusat pertanggungjawaban mereka. Sedangkan menurut L.M Samryn (2001:256) akuntansi pertanggungjawaban merupakan suatu sistem akuntansi yang digunakan untuk mengukur kinerja setiap pertanggungjawaban sesuai dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat pertanggungjawaban mereka sebagai bagian dari sistem pengendalian manajemen.

Akuntansi pertanggungjawaban merupakan salah satu konsep dan akuntansi manajemen dan sistem akuntansi yang dikaitkan dan disesuaikan dengan pusat-pusat pertanggungjawaban yang ada dalam organisasi. Istilah akuntansi pertanggungjawaban ini akan mengarah pada proses akuntansi yang melaporkan sampai bagaimana baiknya manajer pusat pertanggungjawaban dapat mengelola pekerjaan yang langsung di bawah pengawasannya dan yang merupakan tanggungjawabnya atau suatu sistem yang mengukur rencana dan tindakan dan setiap pusat pertanggungjawaban. Secara logis dalam kondisi perusahaan tumbuh, manajemen puncak biasanya menciptakan berbagai wilayah

tanggung jawab yang dikenal sebagai pusat pertanggungjawaban dan menugaskan manajer di bawahnya untuk menangani wilayah tersebut. Akuntansi pertanggung- jawaban berjalan dengan baik untuk semua jenis organisasi terdesentralisasi, terlepas dari apakah segmen bisnisnya didasarkan pada fungsi, produk, pelanggan, atau wilayah geografis (Blocher dkk., 2005) dikutip dan (Kusmayadi dan Kartawan, 2008).

Akuntansi pertanggungjawaban mendasarkan pada pemikiran bahwa seorang manajer harus dibebani tanggung jawab atas prestasinya sendiri dan prestasi bawahannya. Konsep akuntansi pertanggungjawaban menjadi pedoman departemen akuntansi untuk mengumpulkan, mengukur dan melaporkan prestasi sesungguhnya, prestasi yang diharapkan dan selisih yang timbul dalam setiap pusat pertanggungjawaban.

Akuntansi pertanggungjawaban menurut Anthony Robert N dan Vijay Gonvindarajan dalam Management Control System (Irwin : McGraw-Hill, Inc, 1998) adalah sebuah sistem akuntansi yang dirancang bagi sebuah organisasi sedemikian rupa sehingga biaya-biaya dikumpulkan dan dilaporkan sesuai dengan tingkat pertanggungjawaban dalam organisasi. Setiap tingkat pengawasan (supervisory area) dalam organisasi hanya dibebani dengan biaya yang menjadi tanggung jawab dan yang berada dibawah kendalinya.

Pusat pertanggungjawaban ialah setiap unit kerja dalam organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab atas aktivitas yang dilakukan atau unit organisasi yang dipimpinnya. Dalam kaitan ini, suatu organisasi terdiri dari kumpulan dan beberapa pusat pertanggungjawaban.

Keseluruhan pusat pertanggungjawaban ini membentuk jenjang hirarki dalam organisasi tersebut. Pada tingkatan yang terendah bentuk dari pusat pertanggungjawaban ini kita dapatkan sebagai seksi, regulerya bergilir, serta unit- unit kerja lainnya, Pada tingkatan yang lebih tinggi pusat pertanggungjawaban dibentuk dalam departernen-departemen ataupun divisi-divisi. Biasanya istilah pusat pertanggungjawaban hanya kita terapkan untuk unit-unit kecil dalam organisasi ataupun unit-unit kerja yang terletak pada tingkat bawah dalam suatu lingkup organisasi (Rambe, 2004).

Pusat pertanggungjawaban pada dasarnya diciptakan untuk mencapai sasaran tertentu, jadi sasaran dari masing-masing individu dalam liar-liar pusat pertanggungjawaban itu harus diusahakan agar selaras, serasi dan seimbang dalam usaha rnencapai sasaran umum dari organisasi secara keseluruhan. Suatu pusat pertanggungjawaban pada dasarnya dibentuk untuk mencapai sasaran tertentu yang selaras dengan sasaran umum organisasi. Masukan Keluaran Sumber daya yang Produk/Jasa/Proses/Kerja digunakan. Ada empat tipe pusat pertanggungjawaban yang didasarkan kepada sifat masukan dalam bentuk biaya dan keluaran dalam bentuk pendapatan ataupun secara bersama-sama yaitu:

a. Pusat Pendapatan (Revenue Center) b. Pusat Pembiayaan (Cost Center) c. Pusat Laba (Profit Center)

d. Pusat Investasi (lnvestment Center).

Penerapan akuntansi pertanggung-jawaban memerlukan syarat atau kriteria tertentu agar dapat mencapai tujuan yang ditetapkan secara efektif.

Asumsi dasar tersebut meliputi (1) struktur organisasi yang mengidentifikasi pusat-pusat pertanggung-jawaban; (2)penetapan standar pengukuran kinerja berdasarkan pusat pertanggung-jawaban; (3)penggolongan atas keterkendalikan dan tidak keterkendalikan pendapatan dan biaya pusat pertanggung-jawaban, dan (4) adanya pelaporan prestasi/akuntabilitas pusat pertanggung-jawaban (Hansen dan Mowen, 2005, Blocher dkk., 2005, dikutip dan (Kusmayadi dan Kartawan, 2008).

Akuntansi pertanggung-jawaban bagian dan sistem pengawasan manajemen yang merupakan salah satu faktor yang mendukung implementasi strategi, sedangkan strategi itu sendiri merupakan rencana untuk pencapaian tujuan organisasi (Anthony dan Govindarajan, 2004 dalam Homgren dkk. (2003), mengemukakan bahwa pertanggungjawaban akuntansi mengindentifikasikan bagian dari organisasi yang mempunyai tanggung jawab untuk setiap tujuan, mengembangkan ukuran dan target untuk dicapai, dan menciptakan laporan ukuran oleh bagian kecil dan organisasi atau pusat pertanggung-jawaban. Dengan demikian substansi dan penerapan akuntansi pertanggungjawaban adalah untuk evaluasi prestasi manajer pusat pertanggung-jawaban dan memastikan bahwa tiap manajer dan pekerja di dalam organisasi berusaha terhadap semua tujuan yang ditetapkan oleh manajemen puncak (Maher dkk., 2000).

Blocher dkk. (2005), secara rinci mengemukakan tujuan penerapan akuntansi pertanggung-jawaban adalah (1) memotivasi manajer untuk mencapai tujuan manajemen puncak; (2) memberikan insentif kepada manajer untuk membuat keputusan yang konsisten dengan tujuan manajemen puncak; dan (3)

secara adil menentukan penghargaan yang diperoleh masing-masing manajer atas usaha, keterampilan mereka dan atas efektivitas pembuatan keputusan. Akuntansi pertanggung-jawaban berperan dalam upaya mencapai tujuan jangka pendek, dan perusahaan secara keseluruhan memiliki tujuan jangka panjang. Manajemen senior menentukan sejumlah strategi untuk mencapai tujuan jangka panjang tersebut. Jika setiap pusat pertanggung-jawaban telah memenuhi tujuan jangka pendek maka tujuan jangka panjang organisasi perusahaan telah tercapai (Blocher dkk.,2005, Antony dan Govindarajan, 2004).

Sistem akuntansi pertanggungjawaban memiliki beberapa karakteristik yaitu: a)adanya identifikasi pusat pertanggungjawaban; b) standar ditetapkannya biaya sebagai tolak ukur kinerja manajer yang bertanggungjawab atas pusat pertanggungjawaban tertentu; c) kinerja manajer diukur dengan membandingkan antara realisasi dan anggaran; dan d) manajer secara individual diberi penghargaan atau hukuman berdasarkan kebijakan manajemen yang lebih tinggi.

Akuntansi pertanggungjawaban dapat digunakan dengan baik jika terdapat kondisi-kondisi sebagai berikut :

1. Luas wewenang dan tanggung jawab pembuatan keputusan harus ditentukan dengan baik melalui struktur organisasi.

2. Manajer pusat pertanggungjawaban harus berperan serta dalam penentuan tujuan yang digunakan untuk mengukur prestasinya.

3. Manajer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan yang ditentukan untuknya dan untuk pusat pertanggungjawabannya.

4. Manajer pusat pertanggungjawaban harus bertanggung jawab atas kegiatan pusat pertanggungjawaban yang dapat dikendalikannya.

5. Hanya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh manajer pusat pertanggungjawaban yang harus dimasukkan ke dalam laporan prestasinya.

6. Laporan prestasi dan umpan baliknya untuk manajer pusat pertanggungjawaban harus disajikan tepat waktu.

7. Laporan prestasi harus mejadikan secara jelas selisih yang terjadi, tindakan koreksi, dan tindak lanjutnya sehingga memungkinkan diterapkannya prinsip pengecualian.

8. Harus ditentukan dengan jelas peranan prestasi manajemen terhadap struktur balas jasa atau perangsang dalam perusahaan.

9. Sistem akuntansi pertanggungjawaban hanya mengukur salah satu prestasi manajer pusat pertanggungjawaban, yaitu prestasi keuangan. Selain prestasi keuangan, seorang manajer dapat dinilai prestasinya atas dasar tingkat kepuasan karyawan, moral, dan sebagainya.

Sedangkan faktor-faktor yang mempengaruhi tanggung jawab dalam hubungan dengan akuntansi pertanggungjawaban menurut Dominiak dan Louderback dalam Managerial Accounting (South Western College : International Thomson Publishing, 1997) adalah :

1. Ukuran Perusahaan

Pada perusahaan dengan skala middle-up maka rentang tanggung jawab dari seorang manajer unit pertanggungjawaban akan semakin besar, hal ini

disebabkan karena semakin besar skala perusahaan maka berpengaruh pada jumlah karyawan dan ruang lingkup kegiatan operasi perusahaan semakin besar pula, demikian pula sebaliknya dalam perusahaan dengan skala kecil maka rentang tanggung jawab manajer juga lebih sedikit karena jumlah karyawan dan ruang lingkup kegiatan operasinya juga relatif kecil.

2. Karakteristik Kegiatan Operasi

Perusahaan menurut karakteristik kegiatan operasi pada umumnya dapat dibedakan menjadi perusahaan manufaktur, perusahaan dagang dan perusahaan jasa. Tanggung jawab pada masing-masing karakteristik kegiatan operasi perusahaan juga berbeda-beda, sebagai contoh : bentuk tanggung jawab pada perusahaan manufaktur biasanya sesuai dengan produk yang dihasilkan sedangkan pada perusahaan jasa bentuk tanggung jawabnya akan disesuaikan dengan kemampuan penghasilan jasa dalam memuaskan kebutuhan dari klien.

3. Filosofi Manajer Tingkat Atas

Filosofi pengendalian manajer tingkat atas dihubungkan dengan persepsinya terhadap manajer bawahannya dapat dibagi menjadi pengendalian sifat loose (longgar) atau tight (ketat). Hal ini akan berpengaruh pada tanggung jawab pada organisasinya. Sebagai contoh: pada perusahaan dengan sifat pengendalian loose maka tanggung jawab dari organisasi akan diperlonggar sejauh hal tersebut sesuai dengan pencapaian tujuan organisasi, demikian pula sebaliknya.

2.2 Pengertian Kinerja dan Hubungannya dengan Penerapan akuntansi Pertanggungjawaban

Berdasarkan pemaparan bukti empirik memberikan indikasi kuat bahwa implementasi strategi memiliki pengaruh positif terhadap pencapaian kinerja perusahaan. Kinerja berarti prestasi kerja, sedangkan prestasi kerja adalah hasil kerja, dengan demikian kinerja adalah merupakan prestasi yang dicapai oleh suatu organisasi atau entitas dalam periode tertentu (Koetin, 1994).

De Waal (2001) mengemukakan kinerja adalah proses yang memungkinkan organisasi memberikan kontribusi yang dapat diprediksi untuk mempertahankan penciptaan nilai. Dengan demikian, kinerja adalah prestasi yang dicapai suatu organisasi atau entitas dalam periode akuntansi tertentu yang diukur berdasarkan perbandingan dengan berbagai standar (Collins, 1992). Kinerja merupakan suatu konsep yang sulit dan bersifat multidimensional, sistem pengukuran yang hanya menggunakan dimensi pengukuran tunggal tidak mampu memberikan pemahaman yang komprehensif (Simerly, 1998).

Prestasi kerja atau yang biasa juga disebut kinerja adalah kontribusi yang dapat diberikan oleh suatu bagian pencapaian tujuan perusahaan oleh karena itu pengukuran atas kontribusi yang dapat diberikan oleh suatu bagian bagi pencapaian tujuan perusahaan. Dalam mengevaluasi pengukuran kinerja manager pusat pertanggungjawaban ada tiga kriteria yang digunakan yaitu efisiensi, efektivitas, dan ekonomis. Efisiensi adalah perbandingan, antara output yang dihasilkan dengan besarnya input yang digunakan. Sedangkan efektivitas adalah hubungan antara output suatu pusat pertanggungjawaban yang sasarannya harus

dicapai. Efektivitas selalu berhubungan dengan tujuan organisasi sedang efisiensi tidak ekonomis dimaksudkan sebagai penggunaan sumber dana seminimal mungkin.

Suatu pusat pertanggungjawaban dalam melaksanakan operasinya harus memenuhi ketiga kriteria di atas. Dari uraian mengenai berbagai tipe pusat pertanggungjawaban tersebut di atas, manajer pusat pertanggungjawaban diukur prestasinya berdasarkan karakteristik masukan dan keluarannya. Biaya merupakan tolok ukur prestasi bagi manajer pusat biaya, sedangkan pendapatan merupakan tolok ukur prestasi bagi manajer pusat pendapatan. Dalam pusat investasi rasio laba dengan investasi atau residual income dipakai sebagai tolok ukur prestasi manajer pusat pertanggungiawaban tersebut. Perlu diingat bahwa manajer pusat pertanggungjawaban tidak hanya diukur prestasinya dengan menggunakan tolok ukur keuangan saja, namun masih ada tolok ukur non keuangan yang digunakan untuk mengukur prestasi manajer pusat pertanggungjawaban.

Metode pengukuran kinerja merupakan satu hal yang penting dalam proses perencanaan dan pengawasan. Melalui pengukuran perusahaan dapat memilih strategi dan struktur keuangannya dan menemukan phase out terhadap unit-unit bisnis yang tidak produktif. Selama ini belum dirasakan adanya suatu metode penilaian yang secara akurat dan komprehensif mampu memberikan penilaian secara wajar atas kondisi suatu perusahaan. Di tengah kekurangan alat ukur untuk menilai kinerja operasional, beberapa metode yang dapat dipergunakan antara lain:

1. Analisa Rasio 2. Anggaran

3. Balance Score Card

4. Economic Value Added (EVA) 5. Benchmarking.

Selanjutnya Feitham (1994), dan Harrison (1997) menyatakan bahwa, penggunaan ukuran kinerja keuangan atau ukuran kinerja tunggal, tidak mampu mengungkap aspek penting kinerja. Dengan diversifikasi ukuran kinerja melalui ukuran finansial dan ukuran bukan finansial, akan memberikan penilaian kinerja yang lebih realistis disamping berfungsi sebagai penggerak kinerja di masa yang akan datang (Kaplan, 2000). Balanced scorecard adalah salah satu sistem pengukuran kinerja strategis perusahaan yang memadukan antara ukuran kinerja keuangan dan ukuran kinerja bukan keuangan, yang merupakan suatu sistem akunting pertanggung-jawaban berbasis strategi, yang menjabarkan misi dan strategi suatu organisasi ke dalam tujuan operasional dan tolok ukur kinerja melalui empat persfektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan (Kaplan, 2000). Balanced scorecard lahir menjadi suatu alat pengukuran kinerja strategis.

Penerapan akuntansi pertanggung-jawaban merupakan salah satu faktor yang memberikan pengaruh positif terhadap implementasi strategi perusahaan (Anthony dan Govindarajan, 2004). Hal ini teruji melalui hasil penelitian Anil dkk. (1998), dimana ditunjukkan bahwa penerapan akuntansi pertanggung-

jawaban berpengaruh positif terhadap kinerja divisional maupun organisasional.

Jones dan Sefiani (1992) dalam Suwarjono (1995), menyimpulkan bahwa rendahnya kinerja perusahaan pemerintah Algeria dipengaruhi secara signifikan oleh kurangnya kewenangan manajemen perusahaan dalam menjalankan perusahaan termasuk dalam pengambilan keputusan strategisnya. Reed (2002) menunjukkan bahwa penerapan akuntansi pertanggungjawaban melalui otonomi yang memadai berpengaruh positif terhadap kinerja perusahaan.

2.3 Manajemen Strategik

Untuk tetap menjadi yang terdepan, suatu perusahaan dalam hal ini unit usaha harus dapat beradaptasi dan bereaksi terhadap pasar yang selalu berubah dengan cara menerapkan perencanaan strategi berorientasi pada pasar. Unit usaha harus tahu bagaimana mengembangkan dan mempertahankan kemapanan yang menguntungkan antara sasaran, sumber daya disamping itu, juga unit usaha harus menyelenggarakan proses perencanaan strategis, baik di tingkat perusahaan, di tingkat unit bisnis maupun di tingkat produk. Sasaran-sasaran dikembangkan di tingkat unit usaha dan dijabarkan ke tingkat yang lebih rendah dimana rencana strategik bisnis dan rencana pemasaran disiapkan. sebagai pedoman kegiatan unit usaha. Perencanaan strategik meliputi siklus perencanaan, implementasi dan pengendalian yang berulang.

Proses manajemen strategik dilakukan melalui beberapa tahapan, antara lain:

1. Perumusan visi dan misi organisasi.

2. Analisis daya saing lingkungan internal organisasi untuk mengidentifikasi kekuatan dan kelemahan organisasi.

3. Analisis daya saing lingkungan eksternal organisasi untuk mengidentifikasi peluang dan tantangan.

4. Pilihan strategik dan implementasi strategi.

5. Evaluasi terhadap implementasi strategi

Definisi strategi menurut Jauch dan Glueck (1997), “Strategi adalah rencana yang disatukan, menyeluruh dan kepada yang mengaitkan keunggulan strategi perusahaan dengan tantangan lingkungan dan yang dirancang untuk memutuskan bahwa tujuan utama perusahaan dapat dicapai melalui pelaksanaan yang tepat oleh perusahaan”.

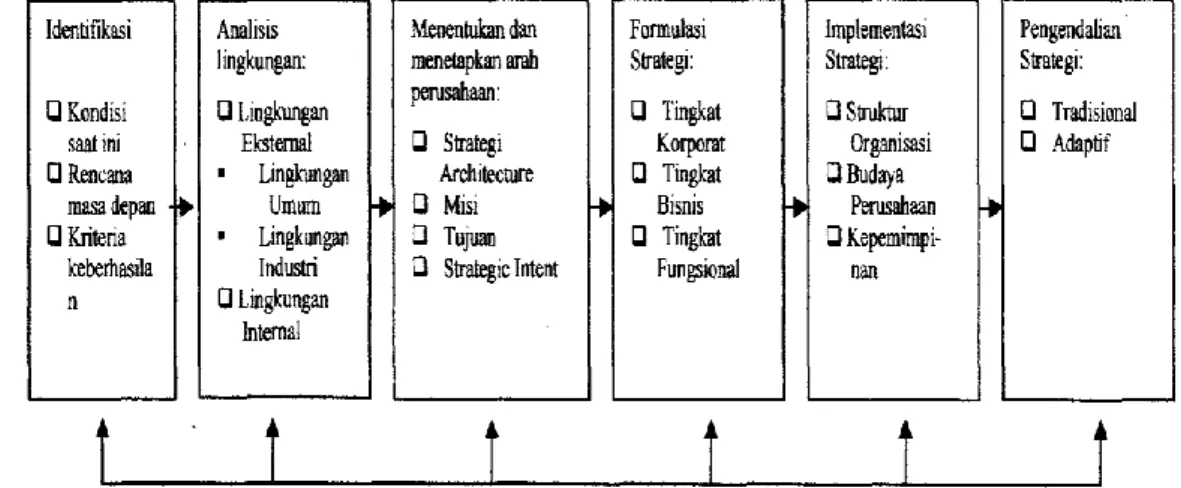

Dari definisi manajemen strategi, jelas terlihat bahwa manajemen strategi adalah merupakan suatu proses, maka tentu saja ia terikat atau terdiri dari rangkaian tahap-tahap. Tahap-tahap tersebut dapat disederhanakan seperti gambar berikut ini.

Gambar 2.1 Proses Manajemen Strategik

1. Identifikasi

Dalam tahap ini dilakukan identifikasi keberadaan sistem perusahaan pada masa lalu dan saat ini. Pengumpulan informasi berkaitan produksi, penjualan dan pola pemasaran, dilakukan pada tahap ini. Disamping itu, rencana masa akan datang yang telah dirumuskan beserta kriteria keberhasilan sebagai dasar evaluasi juga ditetapkan dalam tahap ini.

2. Analisis Lingkungan

Menurut Rangkuti (2001), Analisis lingkungan adalah “proses awal dalarn manajemen strategi yang bertujuan untuk memantau lingkungan bisnis perusahaan”, Dalam hal ini akan termasuk hal-hal dan luar dan dalam perusahaan/bisnis mencakup analisis mengenai lingkungan eksternal dan lingkungan internal. Lingkungan eksternal akan mencakup lingkungan umum dan lingkungan industri, sedangkan analisis internal akan mencakup analisis mengenai aktivitas bisnis yang mencakup sumber daya, kapasitas dan kompetensi inti yang dimilikinya. Hasil dan analisis lingkungan ini setidaknya memberi gambaran tentang keadaan perusahaan yang disederhanakan dengan SWOT (Strength, Weakness, Opportunity and Threat) yang dimilikinya.

Analisis eksternal akan memberikan gambaran tentang peluang dan ancaman.

Sedangkan Analisis lingkungan internal akan memberikan tentang keunggulan dan kelemahan dari perusahaan.

3. Menentukan dan Menetapkan Arah Organisasi

Setelah melakukan analisis lingkungan eksternal dan internal maka diharapkan akan dapat memiliki gambaran mengenai posisi perusahaan dalam persaingan

dan mampu untuk mendefinisikan keunggulan, kelemahan, peluang dan ancaman. Dalam tahap ini ditetapkan arah organisasi, misi dan tujuan perusahaan.

4. Formulasi Strategi

Setelah melakukan analisis lingkungan dan menentukan kemana organisasi akan diarahkan, misi dan tujuan telah ditetapkan, langkah selanjutnya adalah memastikan bahwa organisasi akan mencapai tujuan. Maka perlu diformulasikan strategi atau cara untuk mencapai arah yang diinginkan.

Strategi utama adalah bagaimana menyesuaikan dari agar dapat lebih baik dan lebih cepat bereaksi dibandingkan pesaing dalam persaingan yang ada.

5. Implementasi strategi

Agar penerapan strategi organisasi dapat berhasil dengan baik, pimpinan/manajer harus memiliki gagasan yang jelas tentang isu-isu yang berbeda dan cara mengatasinya.

Buruknya implementasi sebuah strategi yang baik dapat menyebabkan strategi tersebut gagal, namun implementasi strategi yang sempurna tidak hanya akan membuat strategi yang tepat berhasil, tetapi dapat juga menyelamatkan strategi yang awalnya meragukan (Anthony dan Govindarajan, 2004; Hitt dkk., 2005). Dengan implemetasi strategi perusahaan akan mampu memastikan bahwa suatu perusahaan mempunyai kendali strategis (Lumpkin, 2005).

Salah satu tujuan yang harus dicapai dalam implementasi strategi adalah memperoleh sinergi di antara berbagai fungsi dan unit bisnis yang ada sehingga akan tercipta budaya organisasi yang dinamis dan selaras dalam mencapai tujuan

(Anthony dan Govindarajan, 2004). Implementasi strategi adalah proses dimana manajemen mewujudkan strategi dan kebijakannya dalam tindakan melalui pengembangan program, anggaran, dan prosedur (Hunger dan Wheelen, 2004).

Penelitian dengan fokus terhadap esensi implementasi strategi perusahaan dilakukan Amstrong (1991) menunjukkan bahwa implementasi strategi berpengaruh positif terhadap kinerja perusahaan. Lou (1996) menunjukkan bahwa implementasi strategi memiliki hubungan dengan ketidakpastian lingkungan dan secara signifikan berpengaruh terhadap kinerja perusahaan. Tan (1996) menunjukkan bahwa pemilihan strategi proaktif dan berani mengambil risiko merupakan strategi terbaik menghadapi kompleksitas lingkungan dalam relevansinya mempertahankan kinerja perusahaan. Noud (1998) menunjukkan bahwa partsipasi penyusunan anggaran mempunyai hubungan yang positif dengan kecukupan anggaran, dan secara tidak langsung berpengaruh terhadap kinerja perusahaan. Lou (1999) menyimpulkan bahwa strategi yang proaktif, inovatif dan berani mengambil risiko berpengaruh positif terhadap kinerja perusahaan. Dc Necker (1999) dan Simeon (2001) menunjukkan bahwa implementasi strategi berpengaruh signifikan terhadap peningkatan kinerja bisnis.

Penerapan akuntansi pertanggung-jawaban bagian dari sistem kontrol akuntansi yang merupakan salah satu faktor yang mendukung implementasi strategi, sedangkan strategi itu sendiri merupakan rencana untuk pencapaian tujuan organisasi (Anthony dan Govindarajan, 2004), peryataan ini teruji melalui penelitian Stede (2000), yang menunjukkan bahwa konsep desentralisasi (penerapan akuntansi pertanggung-jawaban) dan diversifikasi perusahaan

berpengaruh positif terhadap efektivitas implementasi strategi. Lingkungan bisnis memiliki pengaruh yang kuat terhadap organisasi perusahaan, terlebih saat kondisi dunia bisnis sudah tidak mengenal batas negara (Brooks, 1997). Perusahaan yang berhasil menunjukkan tingkat adaptif dan fleksibilitas tinggi dengan lingkungan memperlihatkan kinerjanya yang lebih baik dibandingkan perusahaan yang kurang berhasil menyelaraskan strategi atau menunjukkan tingkat adaptif dan fleksibilitas yang rendah (Beal, 2000). Manajemen puncak berkewajiban untuk menciptakan pengendalian yang mampu memberikan hasil terbaik dalam mewujudkan strategi perusahaan, karena manajemen puncak tidak hanya mempunyai pengaruh yang kuat terhadap arah dan implementasi strategi, tetapi secara langsung dapat mempengaruhi kinerja perusahaan melalui tindakan dan pernyataannya (Zajac dkk., 2000).

Lebih lanjut Hunger dan Wheelen (2004), membagi proses manajemen strategik meliputi (1) penyeleksian lingkungan; (2) perumusan strategi; (3) penerapan strategi; dan (4) evaluasi dan kontrol. Implementasi strategi merupakan salah satu tahap dan proses manajemen strategik yang diawali tahap perumusan strategi, yang merupakan pengembangan rencana jangka panjang untuk menciptakan manajemen efektif melalui pengkajian atas kesempatan dan ancaman lingkungan, dilihat dari kekuatan dan kelemahan perusahaan (Hunger dan Wheelen, 2004). Strategi merupakan alat untuk melakukan adaptasi dan merupakan penentu kunci kinerja perusahaan, sedangkan kinerja merupakan jantung dari keunggulan bersaing dan bagaimana perusahaan

mengimplementasikan strategi untuk beradaptasi dengan lingkungan merupakan makna dari orientasi strategi (Manu, 1996).

Untuk menjamin strategi sesuai dengan output (kinerja) yang diharapkan, manajemen penlu membangun pengendalian yang merupakan suatu proses dimana manajer mampu mempengaruhi anggota organisasi yang lain untuk mengimplementasikan strategi (Anthony dan Govindanajan, 2004).

2.4 Analisis Rasio Keuangan

2.4.1 Pengertian Analisis Rasio Keuangan

Syahyunan (2004:81) menyatakan bahwa : “Analisis Rasio Keuangan merupakan analisis yang paling popular untuk mengidentifikasian kondisi keuangan perusahaan dan kinerja keuangan perusahaan”. Rasio keuangan merupakan suatu cara membuat perbandingan data keuangan perusahaan, sehingga menjadi dasar untuk menjawab beberapa pertanyaan penting keadaan keuangan suatu perusahaan. Mempelajari hubungan antara berbagai pos–pos laporan keuangan itu. Hubungan antara pos yang satu dengan yang lain dinyatakan dengan angka yang dinamakan rasio.

Djarwanto (2001:123), yang dimaksud dengan rasio dalam analisis laporan keuangan adalah : “Suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur – unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana”.

Bambang (2001:253) “Rasio hanyalah alat yang dinyatakan dalam arithmetical

term yang dapat digunakan untuk menjelaskan hubungan antara dua macam data financial”.

Analisis ini merupakan suatu analisis yang dilakukan untuk mengetahui tingkat kemampuan perusahaan untuk memperoleh laba yang maksimal dan juga dalam mengelola perusahaan semaksimal mungkin. Hasil analisis nantinya akan diketahui tingkat kemampuan perusahaan yang ditujukan dalam bentuk angka atau persentase. Berdasarkan pengertian analisis rasio di atas, maka dapat disimpulkan bahwa dengan mengadakan analisis rasio terhadap laporan keuangan dalam suatu perusahaan adalah sangat penting bagi pihak yang berkepentingan terhadap perusahaan yang bersangkutan walaupun kepentingan mereka masing – masing berbeda.

Menurut Syahyunan (2004) untuk mengidentifikasikan kondisi keuangan dapat dibandingkan dengan dua cara yaitu perbandingan antar waktu dan perbandingan antar perusahaan.

a. Perbandingan Antar Waktu (Trend Analysis)

Perbandingan antar waktu adalah rasio keuangan yang sekarang dibandingkan dengan perkiraan rasio keuangan tahun yang akan datang dalam perusahaan yang sama suatu perusahaan. Perbandingan itu dapat dilihat arah perubahan apakah naik atau sebaliknya turun.

b. Perbandingan Antar Perusahaan

Perbandingan antara perusahaan ini dapat dilihat apakah rasio keuangan perusahaan relatif sama atau berbeda dengan perusahaan lainnya atau rata – rata industri.

2.4.2 Jenis – Jenis Analisis Rasio Keuangan

Ada beberapa analisis rasio keuangan yang dilakukan oleh pihak manajemen perusahaan sehubungan dengan usaha untuk mengetahui tingkat kemampuan perusahaan dalam suatu perekonomian. Bambang (2001:245) menggolongkan rasio tersebut terdiri dari Rasio neraca, Rasio laporan laba rugi, dan Rasio antar laporan.

a. Rasio Neraca (Balance Sheet Ratio)

Rasio neraca yaitu rasio yang disusun dari data yang berasal dari neraca misalnya: rasio lancar (current ratio), rasio tunai (quick ratio), rasio modal sendiri dengan total aktiva, rasio aktiva tetap dengan hutang jangka panjang dan sebagainya.

b. Rasio Laporan Laba Rugi (Income Statement Ratio)

Rasio laporan laba rugi yaitu rasio yang disusun dari data yang berasal dari laporan laba rugi, misalnya rasio laba bruto dengan penjualan netto, rasio laba usaha dengan penjualan laba netto, operating ratio, dan lain sebagainya.

c. Rasio Antar Laporan (Inter Statement Ratio)

Rasio antar laporan yaitu rasio yang disusun dari data yang berasal dari neraca dan laporan laba rugi, misalnya: rasio penjualan netto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata–rata, rasio harga pokok penjualan dengan persediaan rata–rata dan sebagainya.

Adapun penjabaran dari rasio–rasio keuangan (financial) yang utama dalam laporan keuangan.

1) Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva lancar lainnya dengan kewajiban lancar. Rasio ini digunakan pada posisi jangka pendek yaitu untuk mengetahui kemampuan perusahaan menyediakan alat–alat yang paling likuid guna menjamin pengembalian hutang jangka pendek yang telah jatuh tempo dengan mengetahui angka perbandingan dari rasio ini, maka akan diketahui sejauh mana kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Berikut ini adalah yang termasuk ke dalam rasio likuiditas.

a) Current Ratio

Current Ratio yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang tersedia. Current Ratio biasa disebut dengan modal kerja (Working Capital Ratio). Rasio ini mencoba memperlihatkan kemampuan klaim pemberi hutang jika ada kegagalan.

Rumus:

Current Ratio =

Lancar g

Hu

Lancar Aktiva

tan x 100%

b) Quick Ratio

Quick Ratio merupakan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih liquid. Rasio ini adalah ukuran kemampuan perusahaan dalam memenuhi kewajiban dengan tidak memperhitungkan persediaan, Karena persediaan memerlukan waktu yang relatif untuk

Rumus:

Quick Ratio =

Lancar g

Hu

Persediaan Lancar

Aktiva tan

x 100%

c) Cash Ratio

Cash Ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek yang akan segera atau harus dilunasi dengan uang kas yang tersedia dengan uang kas yang tersedia dalam perusahaan.

Rumus:

Cash Ratio =

Lancar g

Hu

Bank Kas

tan

x 100%

Cash Ratio = x 100% LancargHuBankKastan+

d) Cash Turn Over

Rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan dan biaya – biaya yang berkaitan dengan penjualan.

Rumus:

Cash Turn Over =

Bersih Kerja Modal

Bersih Penjualan

x 100%

e) Inventory to Net Working Capital

Merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

Rumus:

Inventory to Net Working Capital =

Lancar g

Hu Lancar Aktiva

Persediaan

tan x

100%

2) Rasio Solvabilitas

Harahap (2006:303) menyatakan bahwa “Rasio solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk membayar semua hutang–

hutangnya dengan aktiva yang dimilikinya jika perusahaan tersebut dilikuidasi”.

Rasio ini mengukur perbandingan dan yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang. Rasio ini juga menunjukkan indikasi keamanan dari pemberi pinjaman atau bank.

Adapun rasio yang tergabung dalam rasio solvabilitas di bawah ini sebagai berikut.

a) Debt to Equity Ratio

Debt to Equity Ratio menunjukkan sejauh mana modal sendiri menjamin seluruh hutang. Rasio ini juga dibaca sebagai perbandingan antara dana pihak luar dengan dana pemilik perusahaan yang dimasukkan ke perusahaan.

Rumus:

Debt to Equity Ratio =

Modal Jumlah

g Hu Jumlah tan

x 100%

b) Debt to Asset Ratio

Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva, dengan kata lain seberapa besar aktiva perusahaan dibiayai oleh utang.

Rumus:

Debt to Asset Ratio =

Aktiva Total

g Hu Total tan

x 100%

c) Long Term Debt to Equity Ratio ( LTDtER)

LTDtER merupakan rasio antara utang jangka panjang dengan modal sendiri.

Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumus:

LTDtER =

Modal Total

Panjang Jangka

g Hu Total tan

x 100%

d) Times Interest Earned

Merupakan rasio untuk mencari jumlah kali perolehan bunga, artinya sebagai kemampuan perusahaan untuk membayar biaya bunga.

Rumus:

Times Interest Earned =

Bunga Biaya

EBIT x 100%

3) Rasio Aktivitas

Rasio aktivitas disebut juga dengan rasio efektivitas yang memperlihatkan pemakaian dana perusahaan. Rasio ini berkaitan dengan kegiatan perusahaan yang di ukur dengan kegiatan penjualan dan pendapatan perusahaan dalam operasinya.

Rasio aktivitas adalah rasio yang dimaksudkan untuk mengukur sampai seberapa besar keefektifan perusahaan dalam menggunakan sumber– sumber dananya.

a) Total Assets Turn Over

Total Assets Turn Over digunakan untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar dalam satu periode tertentu atau kemampuan dari modal yang diinvestasikan utuk menghasilkan penjualan.

Rumus:

Total Assets Turn Over =

Aktiva Total

Bersih Penjualan

x 100%

b) Receivable Turn Over

Receivable Turn Over digunakan untuk mengukur kemampuan dana yang tertanam berputar dalam satu periode tertentu.

Rumus:

Receivable Turn Over =

Dagang g

Piu

Bersih Penjualan

tan x 100%

c) Working Capital Turn Over

Working Capital Turn over merupakan perbandingan antara penjualan bersih dengan aktiva lancar dikurangi hutang lancar. Rasio ini menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap–tiap modal kerja.

Rumus:

Working Capital Turn Over =

Lancar Aktiva

Total

Bersih Penjualan

x 100%

d) Average Collection Period

Average Collection Period yaitu rasio yang digunakan untuk menghitung periode rata– rata yang diperlukan untuk mengumpul piutang.

Rumus:

Average Collection Period =

Bersih Penjualan

Dagang g

Piu tan

x 100%

e) Inventory Turn Over

Inventory Turn Over digunakan untuk mengukur kemampuan dana yang tertanam dalam satu periode tertentu atau mengkur likuiditas dari inventori dan tendensi untuk adanya overstock.

Rumus:

Inventory Turn Over =

Persediaan Penjualan Pokok

a H arg

x 100%

f) Average Days Inventory

Average days Inventory digunakan untuk menghitung periode menahan persediaan rata – rata persediaan barang berada di dalam gudang.

Rumus:

Average Days Inventory =

Penjualan Pokok

a H

Persediaan

arg x 100%

4) Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan dan sebagainya. Profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau

modal yang menghasilkan laba tersebut. Profitabilitas sangat penting untuk menguatkan kondisi perusahaan.

a) Net Profit Margin

Net Profit Margin merupakan perbandingan antara keuntungan sesudah pajak (EAT) dengan penjualan. Rasio ini menunjukkan hasil penjualan setiap rupiah yang tertinggal pada perusahaan setelah dikeluarkan semua biaya dan pajak pendapatan.

Rumus:

Net Profit Margin =

Bersih Penjualan

EAIT x 100%

b) Return on Invesment (ROI)

ROI digunakan untuk mengukur kemampuan dari modal sendiri yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih.

Rumus:

ROI =

Aktiva Jumlah

Pajak Setelah Bersih

Laba x 100%

c) Return on Equity (ROE)

ROE digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham. Rasio ini adalah perbandingan keuntungan bersih sesudah pajak dengan modal sendiri.

Semakin tinggi rasio ini, semakin baik keadaan perusahaan.

Rumus:

ROE =

Modal Jumlah

EAIT x 100%

Dalam prakteknya analisis rasio keuangan memiliki keterbatasan dan kelemahan, dimana menurut Djarwanto (2001:117) menyebut kelemahan rasio keuangan adalah sebagai berikut :

a. Kesulitan dalam memilih analisis rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. Prosedur pelaporan yang berbeda, mengakibatkan laba yang dilaporkan berbeda pula (dapat naik atau turun) tergantung prosedur pelaporan keuangan tersebut.

c. Adanya manipulasi data, hal ini berarti dalam menyusun data, pihak penyusun tidak jujur dalam memasukkan angka – angka ke laporan keuangan yang mereka buat.

d. Perlakuan pengeluaran untuk biaya antara satu perusahaan dengan perusahaan lainnya.

e. Penggunaan tahun fiskal yang berbeda, juga dapat menghasilkan perbedaan.

Berkaitan dengan penelitian ini, maka analisis rasio keuangan yang diterapkan peneliti adalah ROI. ROI (return on investment) atau ROR (rate of return), dalam bahasa Indonesia disebut laba atas investasi adalah rasio uang yang diperoleh atau hilang pada suatu investasi, relatif terhadap jumlah uang yang diinvestasikan. Jumlah uang yang diperoleh atau hilang tersebut dapat disebut bunga atau laba/rugi. Investasi uang dapat dirujuk sebagai aset, modal, pokok,

basis biaya investasi. ROI biasanya dinyatakan dalam bentuk persentase dan bukan dalam nilai desimal.

ROI tidak memberikan indikasi berapa lamanya suatu investasi. Namun demikian, ROI sering dinyatakan dalam satuan tahunan atau disetahunkan dan sering juga dinyatakan untuk suatu tahun kalendar atau fiskal. ROI digunakan untuk membandingkan laba atas investasi antara investasi-investasi yang sulit dibandingkan dengan menggunakan nilai moneter. Sebagai contoh, suatu investasi senilai 1000 rupiah yang menghasilkan bunga 50 rupiah jelas memberikan lebih banyak uang daripada investasi senilai 100 rupiah yang memberikan bunga 20 rupiah. Tapi investasi 100 rupiah memberikan ROI yang lebih besar.

2.5 Analisis SWOT

Kotler dan Amstrong (1991) menyatakan bahwa, peluang sebagai area pemasaran yang menarik dan belum diambil oleh perusahaan, yang apabila diambil akan memberikan nilai tambah. Klasifikasi dari pada peluang tersebut adalah kemenarikan (attractiveness) dan peluang sukses (sucsess probability).

Peluang kesuksesan suatu perusahaan tergantung pada kesesuaian antara kekuatan bisnis dan faktor-faktor yang dibutuhkan untuk mencapai sukses, serta kelebihannya dibanding para pesaing, apabila perusahaan tidak memiliki keunggulan kompetitif (competitive advantage).

Ancaman didefinisikan sebagai tantangan dan kecenderungan yang tidak menguntungkan (unfavourable) yang terjadi di lingkungan tertentu yang dapat menyebabkan kemandekan (stagnation) ataupun kematian (collaps) suatu

perusahaan, produk atau merk. Ancaman dapat diklasifikasikan menurut tingkat keseriusan (seriousness) dan peluang terjadinya (probability of accurance).

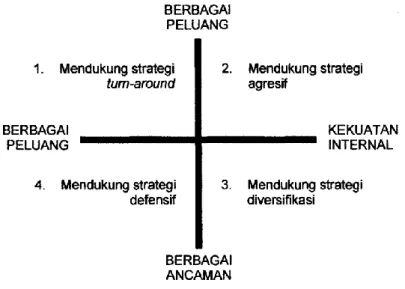

Dengan menganalisis kesempatan dan ancaman yang utama yang dihadapi suatu kegiatan bisnis, dapat diketahui derajat kemenarikannya secara keseluruhan yang terdiri dan empat kemungkinan yaitu:

1. Bisnis ideal (ideal business) dengan kesempatan yang besar.

2. Bisnis yang spekulatif (speculative business) dengan kesempatan dan ancaman yang besar.

3. Bisnis yang telah mencapai kematangan (mature business) dengan kesempatan dan ancaman yang rendah.

4. Bisnis yang bermasalah (trouble business) dengan kesempatan yang kecil dan ancaman yang besar.

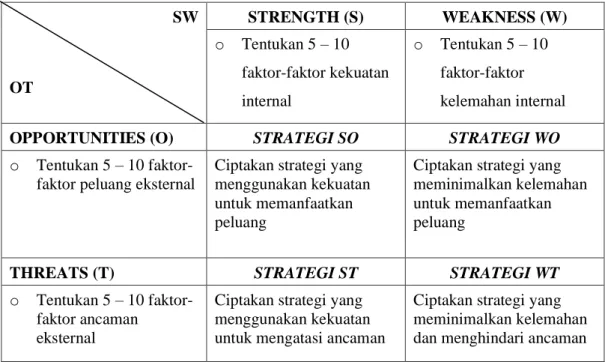

Menurut Rangkuti (1999) bahwa, analisis SWOT dapat digunakan sebagai salah satu alat untuk mengidentifikasi berbagai faktor secara sistematis dalam merumuskan strategi perusahaan. Analisis SWOT adalah analisis terhadap lingkungan internal perusahaan (strenghts and weakness) serta lingkungan eksternal (opportunities and threats) akan menghasilkan formulasi strategi yang tepat dan berhasil.

Asumsi dasar analisis SWOT adalah bahwa suatu strategi yang efektif akan memaksimalkan kekuatan dan peluang serta meminimalkan kelemahan dan ancaman perusahaan. Dalam pelaksanaan analisis SWOT, terlebih dahulu perusahaan hams mengidentifikasi faktor-faktor Strenghts, Weakness,

Opportunities dan Threats yang dapat mempengaruhi perusahaan dengan tiga karakteristik sebagai berikut:

1. Unsur-unsur kekuatan dan kelemahan berasal dari dalam perusahaan dan unsur-unsur peluang dan ancaman berasal dan luar perusahaan.

2. Cakupan waktu dan kekuatan adalah dari masa lalu hingga sekarang sedangkan waktu peluang dan ancaman adalah dari sekarang hingga masa yang akan datang.

3. Unsur-unsur kekuatan dan kelemahan meliputi faktor-faktor yang dapat dikendalikan oleh pihak manajemen perusahaan, sedangkan unsur-unsur peluang dan ancaman meliputi faktor-faktor yang tidak dapat dikendalikan.

Dari pengertian di atas, penerapan analisis SWOT dapat dilakukan pada perusahaan dengan mengikuti tahapan sebagai berkut:

1. Melaksanakan identifikasi terhadap unsur-unsur kekuatan, kelemahan, peluang dan ancaman bagi perusahaan. Pada tahap ini diidentifikasi faktor- faktor sumber daya internal yang dianggap merupakan kekuatan relatif perusahaan jika dibandingkan dengan pesaingnya yang meliputi aspek budaya kerja, sumber daya manusia, produk, pemasaran, pelayanan, manajemen, organisasi dan teknologi. Identifikasi faktor-faktor eksternal meliputi aspek kondisi sosial, ekonomi, peraturan pemerintah, aktivitas pesaing dan aktivitas pelanggan. Faktor eksternal yang mempunyai potensi menguntungkan perusahaan diidentifikasi sebagai faktor peluang, sebaliknya jika potensi merugikan diidentifikasi sebagai faktor ancaman.

2. Menyusun matriks analisis SWOT sebagai lanjutan dari identifikasi faktor kritis internal dan eksternal. Keseluruhan dari analisis lingkungan dinamakan analisis SWOT (Strength, Weakness, Opportunity, Threat) yang dapat digambarkan seperti pada gambar berikut:

Sumber: Kotler, 2006

Gambar 2.2 Diagram Analisis SWOT

Kotler (1996) menyatakan bahwa, peluang pemasaran sebagai suatu bidang kebutuhan pembeli dimana perusahaan dapat beroperasi secara menguntungkan, dan ancaman lingkungan sebagai tantangan akibat kecenderungan atau perkembangan yang kurang menguntungkan yang akan mengurangi penjualan dan laba jika tidak dilakukan tindakan pemasaran defensif.

Peluang dibagi menurut daya tariknya, dan kemungkinan berhasil. Sedangkan ancaman, menurut tingkat keseriusan dan kemungkinan terjadi. Bila peluang dan ancaman yang dihadapi suatu unit usaha berhasil diidentifikasikan, maka sifat daya tarik unit usaha tersebut dapat dijabarkan secara keseluruhan.

Setelah mengetahui peluang dan ancaman yang ada, setiap unit usaha harus mengevaluasi kekuatan dan kelemahannya secara periodik. Suatu unit usaha tidak perlu memperbaiki setiap kelemahannya ataupun merasa bangga dengan setiap kekuatannya, yang penting untuk mempertimbangkan adalah meraih peluang yang lebih besar walaupun harus mendapatkan atau mengembangkan kekuatan tertentu lebih dahulu.

Menurut Sutojo (1999), langkah penelitian dengan SWOT akan menerangkan bagaimana analisis dilakukan, mulai dari data mentah yang ada sampai pada hasil penelitian yang dicapai. Adapun langkah-langkah analisis data yang dilakukan sebagai berikut:

1. Melakukan pengklasifikasian data, faktor apa saja yang menjadi kekuatan dan kelemahan sebagai faktor internal organisasi, peluang dan ancaman sebagai faktor eksternal organisasi. Pengklasifikasian ini akan menghasilkan tabel informasi SWOT.

2. Melakukan analisis SWOT yaitu membandingkan antara faktor eksternal Peluang (Opportunities) dan Ancaman (Threats) dengan faktor internal organisasi Kekuatan (Strengths) dan Kelemahan (Weakness).

3. Dari hasil analisis kemudian diinterpretasikan dan dikembangkan menjadi keputusan pemilihan strategi yang memungkinkan untuk dilaksanakan.

Strategi yang dipilih biasanya hasil yang paling memungkinkan (paling positif) dengan resiko dan ancaman yang paling kecil.

Metoda analisa SWOT bisa dianggap sebagai metoda analisa yang paling dasar, yang berguna untuk melihat suatu topik atau permasalahan dari 4 sisi yang