ABSTRAK

PENILAIAN KINERJA KEUANGAN BANK DITINJAU

DARI ASPEK LIKUIDITAS, RENTABILITAS,

PERMODALAN, DAN EFISIENSI USAHA

Studi Kasus Pada PT Bank Negara Indonesia TbkBudi Iswanto Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui : (1) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek likuiditas, (2) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek rentabilitas, (3) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek permodalan, (4) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek efisiensi usaha.

Jenis penelitian ini adalah studi empiris dan studi kasus. Penelitian dilaksanakan di Pojok Bursa Efek Jakarta Universitas Sanata Dharma Yogyakarta pada bulan Desember 2006. Metode pengumpulan data yang digunakan adalah dokumentasi. Teknik analisa data menggunakan analisa rasio.

Hasil penelitian menunjukkan bahwa : (1) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek likuiditas adalah baik (cash ratio bank = 12,09 % > cash ratio industri = 10,03 %; loan to assets ratio

bank = 39,46 % < loan to assets ratio industri = 51,78 %), (2) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek rentabilitas adalah kurang baik (return on assets bank = 1,53 % < return on assets industri = 1,72 %; return on equity bank = 11,90 % < return on equity industri = 12,62 %), (3) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek permodalan adalah baik (car bank = 14,84 % > car minimum = 8 %), (4) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek efisiensi usaha adalah kurang baik (leverage multiplier bank = 12,43 X < leverage multiplier industri = 13,10 X; assets utilization bank = 10,09 % <

assets utilization industri = 10,72 %).

ABSTRACT

THE ASSESSMENT ON THE BANK’S FINANCIAL

PERFORMANCE VIEWED FROM LIQUIDITY,

RENTABILITY, CAPITAL, AND BUSINESS

EFFICIENCY ASPECTS

A Case Study of “PT Bank Negara Indonesia Tbk”

Budi Iswanto Sanata Dharma University

Yogyakarta 2007

This research was aimed to know : (1) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from liquidity aspect, (2) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from rentability aspect, (3) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from capital aspect, (4) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from business efficiency aspect.

This empirical and case study was conducted in The Jakarta Stock Exchange, Sanata Dharma University Yogyakarta, on Desember 2006. The data collecting method used in this research was the ratio analysis.

The research result show that : (1) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from liquidity aspect is good (bank cash ratio = 12,9 % > industry cash ratio = 10,3 %; bank loan to assets ratio = 39,46 % < industry loan to assets ratio = 51,78 %), (2) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from rentability aspect is not quite good (bank return on assets = 1,53 % < industry return on assets = 1,72; bank

return on equity = 11,90 % < industri return on equity = 12,62 %), (3) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from capital aspect is good (bank car = 14,84 % > minimum car = 8 %), (4) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from business efficiency aspect is not quite good (bank leverage multiplier = 12,43 X < industry leverage multiplier = 13,10; bank assets utilization = 10,09 % < industry

assets utulization = 10,72 %).

PENILAIAN KINERJA KEUANGAN BANK DITINJAU

DARI ASPEK LIKUIDITAS, RENTABILITAS,

PERMODALAN, DAN EFISIENSI USAHA

Studi Kasus Pada PT Bank Negara Indonesia (Persero) TbkSKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh : Budi Iswanto NIM : 011334030

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2007

MOTTO

“Mintalah, maka akan diberikan kepadamu; carilah,

maka kamu akan mendapat; ketuklah, maka pintu akan

dibukakan bagimu. Karena setiap orang yang meminta,

menerima dan setiap orang yang mencari, mendapat

dan setiap orang yang mengetuk, baginya pintu

dibukakan.”

“Sesekali ... Tuhan membawa kita pada keadaan yang

teramat sulit, seolah tanpa ada pengharapan, adalah

supaya kita tahu bahwa hanya kuasa-Nya saja yang

akan menyelesaikan. Segala hal dengan indah pada

waktunya ... lebih dari apa yang kita pikirkan”

PERSEMBAHAN

Skripsi ini aku persembahkan untuk :

¾

Bapak dan ibuku tersayang yang telah

memberikan segalanya yang sangat berarti dalam

hidupku.

¾

Mbak Imi, mas Supri, Mas Narto yang telah

memberikan perhatian dan dukungan baik moril

dan materiel.

¾

Keponakanku yang lucu dan manis Bayu Tirta

Ardi

¾

Teman-teman seperjuangan angkatan ‘01 dengan

segala apa adanya kalian.

¾

Almamater.

ABSTRAK

PENILAIAN KINERJA KEUANGAN BANK DITINJAU

DARI ASPEK LIKUIDITAS, RENTABILITAS,

PERMODALAN, DAN EFISIENSI USAHA

Studi Kasus Pada PT Bank Negara Indonesia TbkBudi Iswanto Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui : (1) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek likuiditas, (2) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek rentabilitas, (3) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek permodalan, (4) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek efisiensi usaha.

Jenis penelitian ini adalah studi empiris dan studi kasus. Penelitian dilaksanakan di Pojok Bursa Efek Jakarta Universitas Sanata Dharma Yogyakarta pada bulan Desember 2006. Metode pengumpulan data yang digunakan adalah dokumentasi. Teknik analisa data menggunakan analisa rasio.

Hasil penelitian menunjukkan bahwa : (1) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek likuiditas adalah baik (cash ratio bank = 12,09 % > cash ratio industri = 10,03 %; loan to assets ratio

bank = 39,46 % < loan to assets ratio industri = 51,78 %), (2) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek rentabilitas adalah kurang baik (return on assets bank = 1,53 % < return on assets industri = 1,72 %; return on equity bank = 11,90 % < return on equity industri = 12,62 %), (3) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek permodalan adalah baik (car bank = 14,84 % > car minimum = 8 %), (4) kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005 ditinjau dari aspek efisiensi usaha adalah kurang baik (leverage multiplier bank = 12,43 X < leverage multiplier industri = 13,10 X; assets utilization bank = 10,09 % <

assets utilization industri = 10,72 %).

ABSTRACT

THE ASSESSMENT ON THE BANK’S FINANCIAL

PERFORMANCE VIEWED FROM LIQUIDITY,

RENTABILITY, CAPITAL, AND BUSINESS

EFFICIENCY ASPECTS

A Case Study of “PT Bank Negara Indonesia Tbk”

Budi Iswanto Sanata Dharma University

Yogyakarta 2007

This research was aimed to know : (1) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from liquidity aspect, (2) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from rentability aspect, (3) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from capital aspect, (4) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from business efficiency aspect.

This empirical and case study was conducted in The Jakarta Stock Exchange, Sanata Dharma University Yogyakarta, on Desember 2006. The data collecting method used in this research was the ratio analysis.

The research result show that : (1) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from liquidity aspect is good (bank cash ratio = 12,9 % > industry cash ratio = 10,3 %; bank loan to assets ratio = 39,46 % < industry loan to assets ratio = 51,78 %), (2) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from rentability aspect is not quite good (bank return on assets = 1,53 % < industry return on assets = 1,72; bank

return on equity = 11,90 % < industri return on equity = 12,62 %), (3) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from capital aspect is good (bank car = 14,84 % > minimum car = 8 %), (4) the financial performance of “PT Bank Negara Indonesia Tbk” in 2005 viewed from business efficiency aspect is not quite good (bank leverage multiplier = 12,43 X < industry leverage multiplier = 13,10; bank assets utilization = 10,09 % < industry

assets utulization = 10,72 %).

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang

telah memberikan rahmat dan anugrah, sehingga penulis pada akhirnya dapat

menyelesaikan skripsi dengan judul “Penilaian Kinerja Keuangan Bank Ditinjau

Dari Aspek Likuiditas, Rentabilitas, Permodalan, Dan Efisiensi Usaha. Penulisan

skripsi ini dimaksudkan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Pendidikan Program Studi Pendidikan Akuntansi.

Dalam proses pembuatan skripsi ini penulis menyadari sepenuhnya, bahwa

skripsi ini tidak akan terwujud tanpa bantuan dari berbagai pihak. Untuk itu

dengan penuh kerendahan dan ketulusan hati, perkenankanlah penulis

mengucapkan terima kasih kepada :

1. Bapak Drs. T. Sarkim, M.ED., Ph.D., selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Drs. Sutarjo Adisusilo, J.R., selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial Uneversitas Sanata Dharma Yogyakarta.

3. Bapak S. Widanarto P, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan

Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Bapak Drs. FX. Muhadi, M.Pd., selaku dosen pembimbing yang senantiasa

meluangkan waktu untuk memberi bantuan, bimbingan, dan dorongan kepada

penulis dalam menyelesaikan skripsi ini.

5. Ibu Emanuela Catur Rismiati, S.Pd., M.A., yang telah meluangkan waktu

untuk memberikan bimbingan dan pengarahan dalam menyelesaikan abstrak

bahasa Inggris.

6. Bapak dan Ibu Suradi Adisusanto yang telah memberikan doa, kasih sayang

dan pelajaran berharga dalam hidupku.

7. Mbak Heni yang telah menyiapkan laporan-laporan keuangan bank yang go

publik per tanggal 31 Desember 2005.

8. Untuk Son, matur nuwunsampun didamelke abstrak bahasa Inggris.

9. Mas Dayat & Mbak Panti makasih ya sudah membantu penulis kalo ada

masalah dengan komputer. Makasih juga telah membantu menyusun skripsi

dalam format PDF. Kapan Mas & Mbak punya momongan ?

10. Untuk Teman-Teman PAK ’01, khususnya PAK A, “piye cah-cah sing durung

lulus isih piro? Ayo semangat, ojo nglokro !!! “

11. Kepada semua pihak yang telah membantu dalam menyelesaikan Skripsi yang

tidak dapat penulis sebutkan satu persatu.

Penulis hanya dapat berharap semoga semua pihak yang telah membantu

penulis dalam menyelesaikan skripsi ini diberikan rahmat dan anugrah yang

melimpah dari Tuhan Yang Maha Kuasa. Demikian sedikit yang dapat penulis

sampaikan, jika ada kesalahan dan kekurangan, penulis mohon maaf dan juga

masukan. Akhirnya penulis berharap semoga karya ini dapat bermanfaat bagi

semua.

Yogyakarta, 10 Juli 2007

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

PERNYATAAN KEASLIAN KARYA ... vi

ABSTRAK ... ... vii

ABTRACKS... ... viii

KATA PENGANTAR ... ix

DAFTAR ISI... ... xi

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Batasan Masalah ... 3

C. Rumusan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

BAB II LANDASAN TEORETIK A. Kinerja... ... 6

1. Pengertian Kinerja... 6

2. Pengertian Penilaian Kinerja... 7

3. Tujuan Penilaian Kinerja Keuangan Bank... 7

4. Manfaat Penilaian Kinerja... 8

B. Analisis Laporan Keuangan ... 8

1. Fungsi Analisis Laporan Keuangan Bank... 8

2. Metode dan Teknik Analisis ... 9

3. Penggunaan Analisa Rasio... 11

C. Likuiditas Bank ... 12

1. Pengertian Likuiditas ... 12

2. Penilaian Likuiditas Bank ... 15

D. Rentabilitas Bank ... 17

1. Pengertian Rentabilitas ... 17

2. Penilaian Rentabilitas Bank ... 18

E. Permodalan Bank ... 18

1. Pengertian Modal ... 18

2. Komponen Modal Bank ... 18

3. Fungsi Modal Bagi Bank ... 22

4. Faktor yang Mempengaruhi Kecukupan Modal Bank ... 23

5. Tujuan Utama Analisa Permodalan ... 23

6. Penilaian Permodalan Bank ... 24

F. Efisiensi Usaha Bank ... 25

1. Pengertian Efisiensi Usaha... 25

2. Penilaian Efisiensi Usaha Bank ... 26

BAB III METODOLOGI PENELITIAN

A. Jenis Penelitian... 29

B. Tempat dan Waktu Penelitian ... 29

1. Tempat Penelitian ... 29

2. Waktu Penelitian ... 29

C. Subjek dan Objek Penelitian ... 30

1. Subjek Penelitian... 30

2. Objek Penelitian ... 30

D. Data yang Diperlukan ... 30

E. Teknik Pengumpulan Data... 31

F. Teknik Analisis Data... 31

BAB IV GAMBARAN UMUM BANK A. Sejarah... ... 36

B. Visi dan Misi BNI ... 37

C. Budaya Perusahaan ... 38

D. Struktur Organisasi ... 39

E. Jasa-Jasa BNI ... 40

BAB V ANALISIS DAN PEMBAHASAN A. Deskripsi Data... 43

B. Analisis Data ... 44

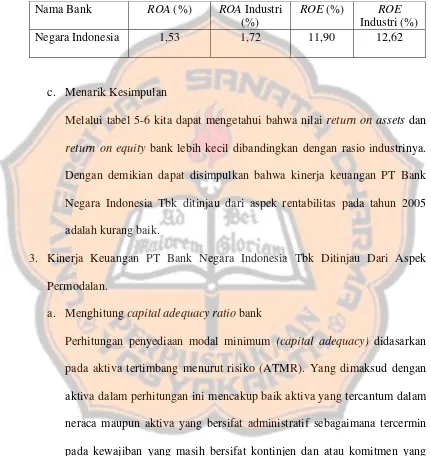

C. Pembahasan. ... 57

1. Kinerja Keuangan PT Bank Negara Indonesia Tbk Ditinjau Dari Aspek Likuiditas ... 57

2. Kinerja Keuangan PT Bank Negara Indonesia Tbk Ditinjau Dari

Aspek Rentabilitas ... 65

3. Kinerja Keuangan PT Bank Negara Indonesia Tbk Ditinjau Dari Aspek Permodalan ... 70

4. Kinerja Keuangan PT Bank Negara Indonesia Tbk Ditinjau Dari Aspek Efisiensi Usaha ... 70

BAB VI PENUTUP A. Kesimpulan . ... 75

B. Saran-Saran . ... 76

C. Keterbatasan Penelitian... 77

DAFTAR PUSTAKA... 79

LAMPIRAN

LAMPIRAN

Halaman

1. Tata Cara Perhitungan Modal Minimum Bank... 80

2. Laporan Keuangan PT Bank Arta Niaga Kencana ... 81

3. Laporan Keuangan PT Bank Artha Graha Internasional ... 87

4. Laporan Keuangan PT Bank Buana Indonesia ... 91

5. Laporan Keuangan PT Bank Bumiputera Indonesia... 97

6. Laporan Keuangan PT Bank Central Asia ... 100

7. Laporan Keuangan PT Bank Century ... 104

8. Laporan Keuangan PT Bank Danamon Indonesia ... 107

9. Laporan Keuangan PT Bank Eksekutif Internasional... 111

10. Laporan Keuangan PT Bank Internasional Indonesia... 114

11. Laporan Keuangan PT Bank Kesawan ... 121

12. Laporan Keuangan PT Bank Lippo... 124

13. Laporan Keuangan PT Bank Mandiri ... 127

14. Laporan Keuangan PT Bank Mayapada Internasional... 132

15. Laporan Keuangan PT Bank Mega ... 138

16. Laporan Keuangan PT Bank Negara Indonesia ... 144

17. Laporan Keuangan PT Bank Niaga... 148

18. Laporan Keuangan PT Bank NISP ... 152

19. Laporan Keuangan PT Bank Nusantara Parahyangan ... 155

20. Laporan Keuangan PT Bank Pan Indonesia... 158

21. Laporan Keuangan PT Bank Permata ... 164

22. Laporan Keuangan PT Bank Rakyat Indonesia ... 170

23. Laporan Keuangan PT Bank Swadesi... 177

24. Laporan Keuangan PT Bank Victoria International... 180

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kinerja keuangan bank merupakan bagian dari kinerja bank secara

keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan

gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut

aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi

maupun sumber daya manusia (Abdullah, 2003:108).

Kinerja keuangan yang baik sangat dibutuhkan oleh setiap bank agar

mampu untuk bertahan dalam persaingan di dunia perbankan saat ini. Mengetahui

dan memahami kondisi keuangan bank sangatlah perlu untuk dilakukan oleh

pihak manajemen bank, karena pada dasarnya kondisi keuangan yang dimiliki

oleh suatu bank akan mempengaruhi hidup bank secara keseluruhan.

Penilaian kinerja keuangan bank dapat dilakukan dengan melakukan

pemeriksaan terhadap berbagai aspek keuangannya, baik dilihat dari aspek

likuiditas, rentabilitas, permodalan maupun dari aspek efisiensi usaha. Semua

aspek keuangan tersebut akan dapat menjelaskan atau memberikan gambaran

tentang baik atau buruknya kinerja keuangan suatu bank. Salah satu alat yang

dapat digunakan untuk mengetahui kinerja keuangan suatu bank adalah dengan

menggunakan laporan keuangan. Aspek-aspek keuangan tersebut terkandung

didalam laporan keuangan. Laporan keuangan tersebut merupakan laporan

pertanggungjawaban bank atas kegiatan operasionalnya selama satu periode.

Laporan keuangan yang digunakan dalam penilaian terhadap kinerja suatu

bank biasanya berupa neraca dan laporan laba-rugi. Laporan keuangan bank

berupa neraca memberikan informasi kepada pihak luar bank, misalnya bank

sentral, masyarakat umum dan investor mengenai gambaran posisi keuangannya,

yang lebih jauh dapat digunakan pihak eksternal untuk menilai besarnya risiko

yang ada pada suatu bank. Laporan laba-rugi memberikan gambaran mengenai

perkembangan usaha bank yang bersangkutan (Kuncoro, 2002:540).

Bank umum sebagai bank yang berorientasi pada profit motif wajib

mengumumkan laporan keuangannya kepada publik untuk digunakan sebagai alat

penilaian kinerja bank dari segi keuangannya. Upaya penilaian kinerja keuangan

bank umum ini mutlak dilakukan karena kinerja keuangan merupakan hal yang

amat penting bagi semua pihak yang terkait, baik pemilik, pengelola bank,

masyarakat, pengguna jasa bank, dan Bank Indonesia selaku pengawas dan

pembina bank umum dan bank perkreditan rakyat.

Mengingat begitu pentingnya kinerja keuangan suatu bank disamping

peneliti sebagai pihak eksternal yang merasa cukup berkepentingan terhadap

kinerja keuangan suatu bank serta melihat perkembangan bank umum saat ini,

maka penulis tertarik untuk melakukan penelitian terhadap kinerja keuangan bank

umum dengan judul “Penilaian Kinerja Keuangan Bank Ditinjau Dari Aspek

B. Batasan Masalah

Berdasarkan latar belakang masalah diatas, maka masalah dibatasi pada

penilaian kinerja keuangan yang ditinjau dari aspek likuiditas, rentabilitas,

permodalan, dan efisiensi usaha.

C. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka penulis mencoba

mengangkat permasalahan yang akan dikupas dalam skripsi ini. Adapun

permasalahan yang akan dibahas dalam skripsi ini antara lain :

1. Bagaimana kinerja keuangan PT Bank Negara Indonesia Tbk pada tahun 2005

ditinjau dari aspek likuiditas ?

2. Bagaimana kinerja keuangan PT. Bank Negara Indonesia Tbk pada tahun

2005 ditinjau dari aspek rentabilitas ?

3. Bagaimana kinerja keuangan PT. Bank Negara Indonesia Tbk tahun 2005

ditinjau dari aspek permodalan ?

4. Bagaimana kinerja keuangan PT. Bank Negara Indonesia Tbk pada tahun

2005 ditinjau dari aspek efisiensi usaha ?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini

antara lain :

1. Untuk mengetahui kinerja keuangan PT. Bank Negara Indonesia Tbk pada

2. Untuk mengetahui kinerja keuangan PT. Bank Negara Indonesia Tbk pada

tahun 2005 ditinjau dari aspek rentabilitas.

3. Untuk mengetahui kinerja keuangan PT. Bank Negara Indonesia Tbk pada

tahun 2005 ditinjau dari aspek permodalan.

4. Untuk mengetahui kinerja keuangan PT. Bank Negara Indonesia Tbk pada

tahun 2005 ditinjau dari aspek efisiensi usaha.

E. Manfaat Penelitian

1. Bagi Penulis

Dengan melakukan penelitian ini, maka akan banyak terdapat manfaat yang

dapat diperoleh bagi penulis. Pertama, penulis dapat menerapkan teori-teori

yang diperoleh pada saat perkuliahan dengan keadaan yang sebenarnya.

Kedua, penulis dapat merasakan secara langsung situasi dan kondisi

kehidupan dunia perbankan. Ketiga, penulisan skripsi ini dapat melatih cara

berpikir secara logis dan sistematis.

2. Bagi Bank

Hasil penelitian ini dapat dijadikan bahan masukan dalam menilai kinerja

keuangan. Selain itu, hasil penelitian ini dapat digunakan oleh pihak

manajemen untuk mengetahui kelemahan-kelemahan serta hasil-hasil yang

telah dicapai. Dengan mengetahui kelemahan-kelemahan tersebut, maka dapat

dilakukan perbaikan maupun penyusunan rencana atau kebijakan pada masa

3. Bagi Nasabah/Calon Nasabah

Melalui hasil penelian ini nasabah maupun calon nasabah dapat mengetahui

tingkat kesehatan bank dimana nasabah atau calon nasabah tersebut telah/akan

menyimpan dananya. Dengan mengetahui tingkat kesehatan bank tersebut,

maka dapat membantu nasabah/calon nasabah dalam mengambil keputusan

untuk menyimpan atau menarik dananya.

4. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat menambah referensi/khasanah kepustakaan serta

BAB II

LANDASAN TEORETIK

A. Kinerja

1. Pengertian Kinerja

Kinerja menurut Kamus Besar Bahasa Indonesia diartikan sebagai

sesuatu yang dicapai, prestasi yang diperlihatkan dan kemampuan kerja atau

tentang peralatan. Sedangkan Echols (1994:387) mendefinisikan kinerja

(performance) sebagai hasil kerja yang dicapai dalam melaksanakan

kewajiban. Kinerja merupakan tingkat pencapaian tujuan organisasi.

Rue dan Byars sebagaimana dikutip oleh Nasucha berpendapat bahwa

kinerja adalah tingkat pencapaian (the degree of accomplishment). Kinerja

bagi setiap organisasi merupakan kegiatan yang sangat penting terutama

penilaian ukuran keberhasilan suatu organisasi dalam batas waktu tertentu.

Kinerja keuangan yang dimaksud berdasarkan acuan diatas adalah

kemampuan kerja manajemen dalam hal ini manajemen keuangan dalam

mencapai prestasi kerja. Prestasi kerja yang dimaksud adalah kemampuan

kerja untuk menghasilkan keuntungan secara efektif dan efisien. Dalam suatu

badan usaha, tinggi rendahnya kinerja diukur dalam bentuk laba yang

dihasilkan, yang secara umum tercermin dalam laporan laba-rugi.

2. Pengertian Penilaian Kinerja

Penilaian kinerja merupakan proses mengukur sampai sejauh mana

manajemen mencapai persyaratan-persyaratan pekerja atau seberapa baik

seseorang melakukan pekerjaan yang ditugaskan.

Penilaian kinerja melalui laporan keuangan yang didasarkan pada data

dan kondisi masa lalu sulit untuk mengharapkan hasil dimasa depan. Namun

kita harus ingat bahwa masa depan dapat dipengaruhi oleh keputusan yang

diambil hari ini sebagai hasil dari suatu analisis keuangan masa lampau. Tidak

ada rasio yang dapat menilai perusahaan secara mutlak. Dengan demikian

pandangan yang diperoleh bersifat relatif. Hal ini disebabkan oleh kondisi dan

operasi perusahaan yang bervariasi dari satu perusahaan ke perusahaan yang

lain dan dari satu industri ke industri yang lain.

3. Tujuan Penilaian Kinerja Keuangan Bank

Abdullah (2003:108) menyatakan bahwa tujuan penilaian kinerja

keuangan bank mengandung beberapa tujuan :

a. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama

kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam

tahun berjalan maupun tahun sebelumnya.

b. Untuk mengetahui kemampuan bank dalam mendayagunakan semua

4. Manfaat Penilaian Kinerja

Penilaian kinerja merupakan salah satu faktor yang amat penting bagi

organisasi karena penilaian kinerja tersebut dimanfaatkan oleh organisasi

untuk (Mulyadi & Setyawan, 1999:228) :

a. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian personal secara maksimum;

b. Membantu pengambilan keputusan yang berkaitan dengan penghargaan

personel, seperti : promosi, transfer, dan pemberhentian;

c. Mengidentifikasikan kebutuhan pelatihan dan pengembangan personel dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan;

d. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

B. Analisis Laporan Keuangan Bank

1. Fungsi Analisis Laporan Keuangan Bank

Proses analisis laporan keuangan bank merupakan penggunaan

teknik-teknik terhadap laporan keuangan bank dan data lainnya untuk memperoleh

ukuran yang dapat dijadikan sebagai alat pertimbangan dalam rangka

pengambilan keputusan. Dengan demikian fungsi pokok analisis laporan

keuangan bank adalah mengubah data yang telah ada menjadi suatu informasi

yang berguna dalam pengambilan keputusan.

Penggunaan metode dan teknik analisis adalah untuk menentukan dan

mengukur hubungan antara pos-pos dalam laporan keuangan yang diperlukan

periode analisis. Atau dapat pula dikatakan bahwa penggunaan metode dan

teknik analisis ini pada prinsipnya adalah penyederhanaan data untuk

mempermudah mengikuti dan menginterpretasi keadaan keuangan bank.

Analisis laporan keuangan bank berguna sebagai (Siamat, 1993:254) :

a. alat skrining awal dalam pemilihan investasi

b. alat perkiraan terhadap hasil dan kondisi keuangan bank

c. alat diagnosis terhadap masalah manajerial, operasi, atau masalah-masalah

lainnya

d. alat untuk menilai manajemen bank

Dengan analisis laporan keuangan akan mengurangi kecenderungan sifat

sentimen, menggunakan intuisi atau tebakan dalam menilai keadaan keuangan

suatu bank. Hal ini akan memperkecil ketidakpastian yang sulit dihindari dan

sering ditemui dalam proses pengambilan keputusan.

2. Metode dan Teknik Analisis

Dalam melakukan analisis laporan keuangan bank secara intern

digunakan berbagai alat atau teknik yang pada prinsipnya dapat disesuaikan

dengan tujuan analisis. Teknik analisis yang umum digunakan antara lain

meliputi (Siamat, 1993:255) :

a. Analisis komparatif dan persentase per pos (common size)

Analisis komparatif dan common size pada prinsipnya tidak memiliki

perbedaan yang prinsipil. Teknik analisa komparatif dilakukan dengan

cara membandingkan pos-pos neraca dan perhitungan laba rugi pada dua

analisis yang dapat memberikan gambaran secara relatif atau persentase

terhadap komposisi masing-masing pos. Analisis common size ini dapat

dilakukan untuk satu periode atau lebih dari laporan keuangan.

b. Analisis lingkungan bank

Analisis lingkungan bank merupakan suatu teknik analisis yang

digunakan untuk mengetahui posisi bank dalam bidang kegiatan usaha

tertentu. Dengan mengetahui posisi tersebut, bank dapat menilai

kemampuan atau kekuatan daya saing dan pangsa pasar bank baik dengan

bank-bank yang satu kelompok atau lain kelompok maupun secara

keseluruhan industri perbankan.

c. Analisis rasio keuangan bank

Rasio keuangan merupakan suatu alat atau cara yang paling umum

digunakan dalam membuat analisis laporan keuangan. Analisis rasio pada

dasarnya adalah suatu teknik yang digunakan untuk menilai sifat-sifat

kegiatan operasi bank dengan cara mengembangkan ukuran-ukuran kinerja

bank yang telah distandarisasi. Analisis rasio menggambarkan hubungan

matematis antara suatu jumlah dengan jumlah lainnya. Perhitungan yang

digunakan dalam analisis rasio ini sebenarnya relatif sederhana, namun

interpretasi terhadap rasio tersebut merupakan masalah yang cukup

kompleks. Oleh karena itu, efektifnya rasio keuangan ini sebagai suatu alat

analisa sangat tergantung dari kemampuan dan keahlian analis

Selanjutnya, analisis rasio keuangan dapat memberikan petunjuk dan

gejala-gejala serta informasi keuangan lainnya mengenai keadaan

keuangan suatu bank. Untuk mengetahui dan mengevaluasi kinerja bank

dengan menggunakan analisis rasio tersebut haruslah dilakukan

perbandingan dengan rasio-rasio keuangan bank dalam kelompok yang

sama.

3. Penggunaan Analisa Rasio

Dalam analisa rasio, angka-angka rasio keuangan yang diperoleh dapat

dianalisa dengan memperbandingkan angka rasio tersebut dengan (Munawir,

2001:101) :

a. Standar rasio atau rasio rata-rata dari seluruh industri semacam dimana

perusahaan yang data keuangannya sedang dianalisa menjadi anggotanya.

b. Rasio yang telah ditentukan dalam budget perusahaan yang bersangkutan.

c. Rasio-rasio yang semacam diwaktu-waktu yang lalu dari perusahaan yang

bersangkutan.

d. Rasio keuangan dari perusahaan lain yang sejenis yang merupakan pesaing

perusahaan yang dinilai cukup baik/berhasil dalam usahanya.

Sampai saat ini angka pembanding rasio standar untuk Indonesia belum

dapat dilaksanakan karena belum ada lembaga atau badan yang menyusun

rasio industri atau rasio standar tersebut. Oleh karena rasio standar industri di

Indonesia belum ada, maka untuk melakukan penilaian keuangan penulis

langkah-langkah untuk membuat rasio standar industri tersebut antara lain

(Munawir, 2001:66)

1. Mengumpulkan laporan keuangan dari perusahaan yang dapat

diperbandingkan dalam industri.

2. Menghitung angka rasio yang dipilih untuk tiap-tiap perusahaan dalam

industri.

3. Menyusun rasio-rasio tersebut dari yang tertinggi sampai yang terendah

dan menghapuskan rasio yang extrem (terlalu tinggi atau terlalu rendah).

4. Menghitung rata-rata hitungnya dengan rumus (Dajan, 1991:115) :

X = ∑ X . n

Keterangan : X = nilai rata-rata rasio

X = nilai rasio

∑ X = jumlah nilai rasio bank dalam industri

n = banyaknya bank dalam industri

C. Likuiditas Bank

1. Pengertian Likuiditas

Secara umum likuiditas diartikan sebagai kemampuam perusahaan untuk

memenuhi kewajiban-kewajiban sewaktu-waktu. Kewajiban sewaktu-waktu

adalah kewajiban yang muncul secara tiba-tiba, mendadak ataupun dalam

jangka waktu pendek. Oleh karena itu, perusahaan harus menjaga jangan

sampai keuangan perusahaan tidak dapat memenuhi kewajiban tersebut. Bila

dianggap tidak likuid (illikuid) yang dapat menimbulkan hilangnya

kepercayaan masyarakat (Sinungan, 1990:73).

Joseph E. Burns sebagaimana dikutip oleh Siamat (1993:166)

mengartikan likuiditas bank sebagai berikut :

Bank liquidity refers to the ability of a bank to raise a certain

amount of funds at a certain cost within a certain amount of time.

Likuiditas bank menurut pengertian ini terdiri dari 3 unsur yaitu jumlah

dana, biaya dana, dan waktu yang digunakan untuk memenuhi kebutuhan

likuiditas bank. Menurut Joseph E. Burns semakin besar jumlah dana yang

dapat diperoleh suatu bank dalam waktu tertentu untuk memenuhi

likuiditasnya dan dengan biaya yang telah ditetapkan, semakin likuid bank

tersebut. Semakin cepat suatu bank memperoleh sejumlah dana dengan biaya

tertentu, semakin tinggi pula likuiditas bank yang bersangkutan. Selanjutnya,

semakin rendah biaya dana yang diperoleh tersebut dalam suatu periode

tertentu, semakin likuid pula bank yang bersangkutan.

Sedangkan Oliver G. Wood dan Robert J. Porter sebagaimana dikutip

oleh Muljono (1988:114) mendefinisikan likuiditas bank sebagai berikut :

Bank’s liquidity is its ability to met deposit withdrawls, maturing

it is liabilities and loan requests without delay.

Konsep likuiditas menurut Oliver G. Wood, bahwa suatu bank dianggap

likuid apabila bank memenuhi kategori dibawah ini :

a. Memegang sejumlah alat likuid, cash assets, yang terdiri dari uang kas,

rekening pada bank sentral dan rekening pada bank-bank lainnya sama

dengan jumlah kebutuhan likuiditas yang diperkirakan.

b. Memegang kurang dari jumlah alat-alat likuid sebagaimana disebutkan

pada huruf a. diatas akan tetapi bank tersebut memiliki surat-surat

berharga berkualitas tinggi yang dapat segera ditukar atau dialihkan

menjadi uang tanpa mengalami kerugian baik sebelum jatuh tempo

maupun pada waktu setelah jatuh tempo.

c. Memiliki kemampuan untuk memperoleh alat-alat likuid melalui

penciptaan hutang, misalnya penggunaan fasilitas diskonto, call money,

penjualan surat-surat berharga dengan repurchase agreement (repo).

Dalam mengatur likuiditas ini biasanya bank-bank tidak akan bebas

mengatur kebijaksanaannya karena adanya berbagai kendala antara lain :

1) Dilema antara likuiditas dengan profitabilitas, semakin tinggi likuiditas

akan banyak idle fund dan profitabilitas rendah dan sebaliknya.

2) Adanya legal reserve requirement yang ditetapkan oleh bank sentral di

masing-masing negara.

3) Adanya working reserve requirement yaitu kebutuhan aktiva lancar.

Dengan adanya beberapa kendala di atas, maka suatu bank paling tidak

1) Adanya short term liquidity requirement yaitu cash assets yang harus

dipertahankan untuk memenuhi kewajiban-kewajiban yang telah atau akan

jatuh tempo untuk beberapa waktu yang akan datang.

2) Adanya cyclical and secular liquidity requirement yaitu cash assets yang

harus dipertahankan untuk menghadapi fluktuasi kegiatan perekonomian

untuk waktu-waktu yang akan datang.

2. Penilaian Likuiditas Bank

Penilaian aspek likuiditas bank dilakukan dengan menghitung cash ratio

dan loan to assets ratio.

a. Cash Ratio

Cash ratio adalah alat pengukuran likuiditas bank yaitu suatu

likuiditas minimum yang wajib dipelihara oleh setiap bank. Definisi dari

minimum cash ratio atau minimum reserve requirement adalah

perbandingan antara alat-alat likuid yang dikuasai bank dengan kewajiban

yang segera dibayar (Sinungan, 1990:76). Berdasarkan Surat Edaran Bank

Indonesia No. 23/17/BPPP tanggal 28 Februari 1992, besarnya cash ratio

adalah 2 %. Terhitung sejak tanggal 1 Februari 1996, besarnya cash ratio

adalah 3 % dan sejak tahun 1997 menjadi 5 %. Cash ratio menunjukkan

kemampuan bank untuk membayar kewajiban-kewajiban yang sudah jatuh

tempo dengan cash assets yang dimilikinya. Cash ratio diformulasikan

sebagai berikut :

Alat likuid bank adalah bagian dari kekayaan bank (aktiva) yang

berbentuk uang tunai (cash). Komponen alat likuid untuk semua jenis

bank adalah sama, yaitu terdiri dari :

1) Kas

Pos ini pada neraca bank terdiri atas uang kertas dan uang logam yang

dikeluarkan oleh Bank Indonesia.

2) Giro Pada Bank Indonesia

Pos ini adalah giro milik bank pelapor pada Bank Indonesia. Jumlah

tersebut tidak boleh dikurangi dengan kredit yang diberikan oleh Bank

Indonesia kepada bank pelapor dan tidak boleh ditambah dengan

fasilitas kredit yang sudah disetujui Bank Indonesia tetapi belum

digunakan.

Komponen kewajiban segera dibayar terdiri atas giro, deposito

berjangka, sertifikat deposito, tabungan, dan kewajiban jangka pendek

lainnya.

b. Loan to Assets Ratio

Rasio ini digunakan untuk mengukur kemampuan bank dalam

memenuhi permintaan kredit dari para debitur dengan assets yang dimiliki.

Rasio ini memberikan informasi porsi dana yang dialokasikan dalam

bentuk kredit dari total assets bank. Semakin tinggi nilai rasio, maka

menunjukkan semakin rendahnya tingkat likuiditas bank yang

bersangkutan. Loan to assetsratio diformulasikan sebagai berikut :

Keterangan :

Total Loan = Total Pinjaman/Kredit Yang Diberikan

Total Assets = Total Aktiva

D. Rentabilitas Bank

1. Pengertian Rentabilitas

Rentabilitas atau profitability adalah menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas

suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan

menggunakan aktivanya secara produktif. Dengan demikian rentabilitas suatu

perusahaan dapat diketahui dengan membandingkan antara laba yang

diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal

perusahaan tersebut (Munawir, 2001:33).

Bambang Riyanto (1997:35) menyatakan bahwa rentabilitas suatu

perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal

yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah

kemampuan suatu perusahaan untuk menghasilkan laba selama periode

tertentu, dan umumnya dirumuskan sebagai berikut :

L X 100% M

dimana L adalah jumlah laba yang diperoleh selama periode tertentu dan M

2. Penilaian Rentabilitas Bank

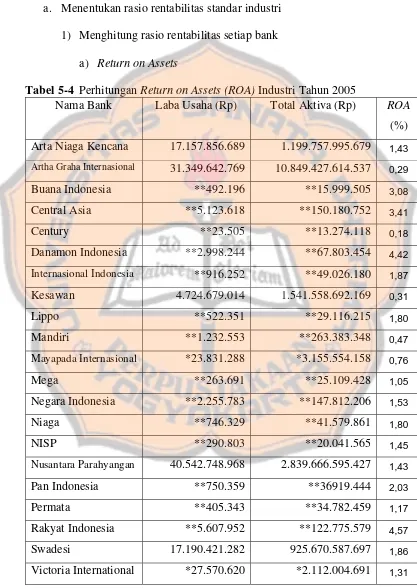

Penilaian rentabilitas bank dapat dilakukan dengan menghitung rasio

return onassets dan return on equity.

a. Return on Assets(ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar

ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai

bank dan semakin baik pula posisi bank tersebut dari segi penggunaan

assets. Rasio ini dapat dirumuskan sebagai berikut :

ROA = Laba Usaha X 100 % Total Aktiva

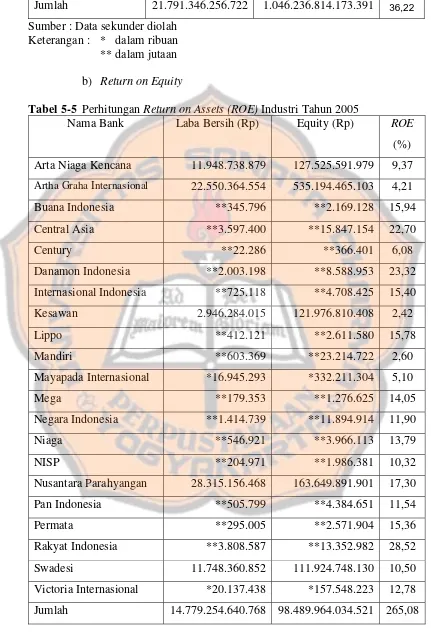

b. Return on Equity (ROE)

ROE adalah perbandingan antara laba bersih bank dengan modal

sendiri. Rasio ini dapat dirumuskan sebagai berikut :

ROE = Laba Bersih X 100 % Modal Sendiri

Komponen modal sendiri terdiri atas modal disetor, cadangan umum, dan

laba yang ditahan.

E. Permodalan Bank

1. Pengertian Modal

Muljono (1988:227) mendefinisikan modal sebagai sejumlah dana yang

ditanamkan ke dalam suatu perusahaan oleh para pemiliknya untuk

dapat susut karena kerugian ataupun berkembang karena

keuntungan-keuntungan yang diperolehnya.

Secara yuridis pada awal pembentukannya lebih banyak diatur oleh

ketentuan-ketentuan perundang-undangan maupun peraturan pemerintah.

Namun dalam perkembangan selanjutnya kebijakan permodalan dan

pembagian laba (deviden) akan sangat pengaruhnya dalam penentuan laju

perkembangan badan usaha pada umumnya maupun badan usaha yang

berbentuk perbankan pada khususnya.

2. Komponen Modal Bank

Modal bank yang didirikan dan berkantor pusat di Indonesia terdiri

atas : modal inti atau primary capital dan modal pelengkap atau secondary

capital.

a. Modal Inti

Komponen modal inti pada prinsipnya terdiri atas modal disetor dan

cadangan-cadangan yang dibentuk dari laba setelah pajak dengan

perincian sebagai berikut :

1) Modal Disetor

Yaitu modal yang telah disetor secara efektif oleh pemiliknya. Bagi

bank yang berbentuk hukum koperasi, modal disetor terdiri dari

simpanan pokok dan simpanan wajib para anggotanya.

2) Agio Saham

Yaitu selisih lebih setoran modal yang diterima oleh bank sebagai

3) Cadangan Umum

Yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan atau

dari laba bersih setelah dikurangi pajak, dan mendapat persetujuan

rapat umum pemegang saham atau rapat anggota sesuai dengan

ketentuan pendirian atau anggaran dasar masing-masing.

4) Cadangan Tujuan

Yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan

tertentu dan telah mendapat persetujuan rapat umum pemegang saham

atau rapat anggota.

5) Laba Yang Ditahan

Yaitu saldo laba bersih setelah dikurangi pajak yang oleh rapat umum

pemegang saham atau rapat anggota diputuskan untuk tidak dibagikan.

6) Laba Tahun Lalu

Yaitu laba bersih tahun-tahun lalu setelah dikurangi pajak dan belum

ditentukan penggunaannya oleh rapat umum pemegang saham. Jumlah

laba tahun lalu yang diperhitungkan sebagai modal inti hanya sebesar

50 %. Dalam hal bank mempunyai saldo rugi tahun-tahun lalu, maka

seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

7) Laba Tahun Berjalan

Yaitu laba yang diperoleh dalam tahun buku berjalan setelah dikurangi

tafsiran pajak. Jumlah laba tahun buku berjalan yang diperhitungkan

mengalami kerugian, maka seluruh kerugian tersebut menjadi faktor

pengurang dari modal inti.

8) Bagian kekayaan bersih anak perusahaan yang laporan keuangannya

dikonsolidasikan.

b. Modal Pelengkap

Modal pelengkap terdiri atas cadangan-cadangan yang dibentuk tidak

dari laba setelah pajak serta pinjaman yang sifatnya dapat dipersamakan

dengan modal. Secara rinci modal pelengkap dapat berupa :

1) Cadangan Revaluasi Aktiva Tetap

Cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang

telah mendapat persetujuan Direktorat Jenderal Pajak.

2) Cadangan Penghapusan Aktiva yang Diklasifikasikan

Cadangan yang dibentuk dengan cara membebani laba-rugi tahun berjalan.

Hal ini dimaksudkan untuk menampung kerugian yang mungkin timbul

sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva

produktif.

3) Modal Kuasi

Modal yang didukung oleh instrumen atau warkat yang memiliki sifat

seperti modal.

4) Pinjaman Subordinasi

Pinjaman yang harus memenuhi berbagai syarat, seperti ada perjanjian

Bank Indonesia, minimal berjangka 5 tahun, dan pelunasan sebelum jatuh

harus atas persetujuan Bank Indonesia.

3. Fungsi Modal Bagi Bank

Secara lebih spesifik komponen dari modal bank yaitu meliputi pula

modal yang telah disetor oleh para pemiliknya ditambah cadangan umum dan

cadangan lainnya serta ditambah lagi sisa laba/rugi tahun-tahun yang lalu

maupun tahun yang berjalan.

Komponen-komponen diatas mempunyai peranan yang sangat penting

dalam kehidupan suatu bank karena modal bagi suatu bank ternyata

mempunyai fungsi (Muljono, 1988:228) :

a. Sebagai ukuran kemampuan bank tersebut untuk menyerap

kerugiaan-kerugian yang tidak dapat dihindarkan;

b. Sebagai sumber dana yang diperlukan untuk membiayai kegiatan usahanya

sampai batas-batas tertentu, karena sumber-sumber dana dapat juga berasal

dari hutang penjualan assets yang tidak terpakai dan lain-lain;

c. Sebagai alat pengukur besar kecilnya kekayaan yang dimiliki oleh para

pemegang saham;

d. Dengan modal yang mencukupi memungkinkan bagi manajemen bank

yang bersangkutan untuk bekerja dengan efisien yang tinggi, seperti yang

dikehendaki oleh para pemilik modal pada bank tersebut.

Sedangkan Faisal Abdullah (2003:47) menyatakan fungsi modal bank

adalah :

1) Melindungi para kreditur

2) Menjamin kelangsungan operasional

3) Memenuhi standar modal minimal

4. Faktor-Faktor yang Mempengaruhi Kecukupan Modal

Besar kecilnya kecukupan modal sebuah bank dipengaruhi oleh

(Muljono, 1988:228) :

a. Tingkat kualitas manajemen bank yang bersangkutan.

b. Tingkat Likuiditas yang Dimilikinya

c. Tingkat Kualitas Assets

d. Struktur Deposito

e. Tingkat Kualitas dari Sistem dan Prosedurnya

f. Tingkat Kualitas dan Karakter Para Pemilik Saham

g. Kapasitas Untuk Memenuhi Kebutuhan Keuangan Jangka Pendek Maupun

Jangka Panjang.

h. Riwayat Pemupukan Modal dan Peraturan Pembagian Laba yang

Diperolehnya

5. Tujuan Utama Analisa Rasio Permodalan (Muljono, 1988:121) :

a. Untuk mengetahui apakah permodalan bank yang ada telah mencukupi

untuk mendukung kegiatan bank yang akan dilakukan secara efisien.

b. Untuk mengetahui apakah permodalan bank tersebut akan mampu untuk

c. Untuk mengetahui apakah kekayaan bank (kekayaan pemegang saham)

semakin besar atau semakin mengecil.

6. Penilaian permodalan Bank

Ketentuan permodalan yang saat ini berlaku di Indonesia mengikuti

standar Bank for International Settlement (BIS). Penyesuaian perhitungan dan

penilaian kesehatan modal bank berdasarkan prinsip-prinsip yang dianut oleh

BIS akan memberikan dampak positif bagi industri perbankan Indonesia untuk

dapat berkembang secara sehat dan mampu bersaing dengan perbankan

internasional dalam memasuki era globalisasi.

Sejalan dengan standar yang ditetapkan oleh BIS, Bank Indonesia

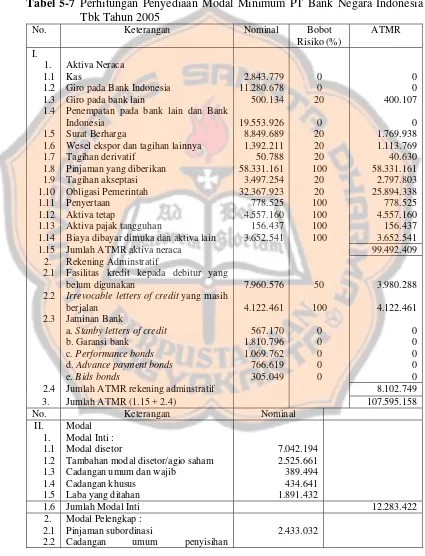

berdasarkan Paket Kebijakan 29 Februari 1991 mewajibkan setiap bank

menyediakan modal minimum sebesar 8% dari total Aktiva Tertimbang

Menurut Risiko (ATMR). Persentase kebutuhan modal minimum yang

diwajibkan menurut BIS ini disebut capital adequacy ratio(car). Oleh karena

itu ketentuan car bagi perbankan Indonesia adalah 8 % dari aktiva tertimbang

menurut risiko (Siamat, 1993:80).

Untuk mengetahui besarnya nilai capital adequacy ratio suatu bank

dapat dihitung dengan rumus :

CAR = Modal X 100 % ATMR

Komponen modal yang digunakan dalam perhitungan car diatas meliputi

modal inti dan modal pelengkap. Komponen modal inti terdiri atas modal

tahun lalu, laba tahun berjalan, bagian kekayaan bersih anak perusahaan yang

laporan keuangannya dikonsolidasikan.

Sedangkan komponen modal pelengkap terdiri atas cadangan revaluasi

aktiva tetap, penyisihan penghapusan aktiva produktif, modal pinjaman, dan

pinjaman subordinasi.

Nilai aktiva tertimbang menurut risiko (ATMR) baik itu ATMR neraca

maupun rekening administratif diperleh dengan cara mengalikan nilai nominal

aktiva yang bersangkutan dengan bobot risiko masing-masing aktiva.

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk

sebagai bank yang sehat harus memiliki car paling sedikit sebesar 8%. Hal ini

didasarkan pada ketentuan yang ditetapkan oleh BIS.

F. Efisiensi Usaha Bank

1. Pengertian Efisiensi Usaha

Efisiensi merupakan perbandingan antara keluaran dengan masukan,

atau jumlah keluaran yang dihasilkan dari satu input yang dipergunakan. Pusat

pertanggungjawaban “A” dapat dikatakan lebih efisien dari pada pusat

pertanggungjawaban “B” apabila (1) ia mempergunakan jumlah unit input

yang lebih sedikit bila dibandingkan dengan jumlah unit input yang

dipergunakan oleh “B”, akan tetapi tetap dapat menghasilkan jumlah keluaran

yang sama, atau (2) bila pusat pertanggungjawaban “A” mempergunakan

jumlah unit masukan yang sama dengan “B” akan tetapi dapat menghasilkan

The Liang Gie (2003,37) menyatakan bahwa efisiensi adalah

perbandingan terbaik antara suatu kegiatan dengan hasilnya. Suatu kegiatan

dianggap mewujudkan efisiensi kalau dengan suatu kegiatan tertentu

mencapai hasil yang terbesar. Unsur hasil terdiri dari 2 (dua) subunsur, yaitu :

jumlah (kuantitas) dan mutu (kualitas). Arti efisiensi dapat diperjelas dengan

gambar sebagai berikut :

(A) Hasil Biasa

Kegiatan Tertentu (K) (B) Hasil Lebih Besar

(C) Hasil Terbesar

Menurut gambar diatas, hasil terbesar (C) mewujudkan efisiensi karena

memberikan perbandingan yang terbaik, yaitu paling banyak memberikan

hasil berdasarkan suatu kegiatan tertentu.

Efisiensi merupakan sebuah ide atau konsep yang bulat pengertiannya

dan utuh jangkauannya. Hal ini berarti bagi efisiensi tidak dapat dibuat

tingkat-tingkat perbandingan derajat seperti “lebih efisien” dan “paling

efisien”. Efisiensi adalah perbandingan yang terbaik, yang maksimal, yang

terbesar, atau yang tertinggi antara 2 (dua) unsur kegiatan dan hasil. Oleh

karena itu tidak mungkin dikatakan perbandingan yang “lebih” terbaik atau

“paling” terbaik. Kemungkinannya hanyalah antara efisien dan nonefisien,

2. Penilaian Efisiensi Usaha Bank

Rasio efisiensi usaha digunakan untuk mengukur performance

manajemen suatu bank apakah telah menggunakan semua faktor-faktor

produksinya dengan tepat guna dan berhasil guna. Beberapa rasio yang dapat

digunakan untuk mengukur efisiensi usaha bank antara lain :

a. Leverage Multiplier

Rasio ini untuk mengukur besarnya komponen modal dibandingkan

dengan aktiva. Semakin besar nilai rasio ini berarti semakin efisien, karena

semakin kecil bagian modal sendiri atau semakin besar dana pihak luar

(dalam bentuk pinjaman) sebagai sumber pembiayaan aktivanya, juga

menunjukkan meningkatnya tingkat kepercayaan pihak luar pada bank

tersebut (Muljono, 1999:105).

Rumus :

Leverage Multiplier= Total Assets . Total Equity Capital

Komponen dari equity capital terdiri atas modal disetor, cadangan umum,

dan laba yang ditahan.

b. Assets Utilization

Rasio ini untuk mengukur kemampuan yang ada dalam memperoleh

pendapatan. Semakin besar nilai rasio ini berarti semakin besar

kemampuan setiap unit aktivitasnya memperoleh pendapatan, yang juga

Rumus :

Assets Utilization = Operating Income + Non Operating Income X 100% Total Assets

Pengertian dari operating income (pendapatan usaha bank) adalah

semua pendapatan yang merupakan hasil langsung dari kegiatan usaha

bank. Komponen dari operating income terdiri dari hasil bunga, provisi

dan komisi, pendapatan karena transaksi devisa, dan pendapatan

rupa-rupa.

Sedangkan pengertian dari non operating income (pendapatan bukan

usaha bank) adalah semua pendapatan yang benar-benar telah diterima dan

tidak berhubungan langsung dengan kegiatan usaha bank, misalnya

pendapatan sewa ruangan kantor dan sewa kendaraan bermotor yang

dipergunakan oleh pihak lain, keuntungan karena penjualan benda-benda

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi empiris, yaitu penelitian yang

datanya tidak diambil secara langsung dari perusahaan tetapi diperoleh dari data

yang informasinya dipublikasikan sebagai suatu pengumuman. Studi empiris ini

dilakukan pada PT Bank Negara Indonesia Tbk terhadap laporan keuangan, untuk

mengetahui kinerja keuangan bank tersebut ditinjau dari aspek likuiditas,

rentabilitas, permodalan, dan efisiensi usaha. Penelitian ini juga dikategorikan

sebagai studi kasus, yaitu penelitian terhadap objek tertentu sehingga kesimpulan

yang diambil berdasarkan penelitian tersebut hanya berlaku bagi objek yang

diteliti. Dalam penelitian ini data-data yang diperoleh selanjutnya diolah dan

dianalisis kemudian ditarik kesimpulan yang hanya berlaku pada PT Bank Negara

Indonesia Tbk pada tahun 2005 dan tidak berlaku untuk bank yang lain.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini akan dilaksanakan di Pojok Bursa Efek Jakarta Fakultas

Ekonomi Universitas Sanata Dharma, Yogyakarta.

2. Waktu Penelitian

Penelitian akan dilaksanakan pada bulan Desember 2006.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah orang-orang yang terlibat dalam penelitian. Karena

penelitian ini dilaksanakan di Pojok Bursa Efek Jakarta, maka subjek

penelitian ini adalah Bursa Efek Jakarta (BEJ) melalui Pojok BEJ Fakultas

Ekonomi Universitas Sanata Dharma, Yogyakarta.

2. Objek Penelitian

Objek yang akan diteliti adalah aspek-aspek keuangan PT. Bank Negara

Indonesia Tbk yang meliputi aspek likuiditas, rentabilitas, permodalan, dan

efisiensi usaha.

D. Data yang Diperlukan

1. Untuk mengetahui gambaran umum PT Bank Negara Indonesia Tbk, data

yang diperlukan adalah :

a. Sejarah bank

b. Struktur organisasi dan deskripsi jabatan

c. Personalia

2. Untuk mengetahui aspek-aspek keuangan Bank Negara Indonesia Tbk, data

yang diperlukan :

a. Neraca pada tanggal 31 Desember 2005.

b. Laporan laba-rugi tanggal 31 Desember 2005.

d. Laporan komitmen dan kontinjensi tanggal 31 Desember 2005.

3. Untuk menentukan rasio standar industri, data yang diperlukan :

a. Neraca bank yang terdaftar di BEJ (go publik) pada tanggal 31 Desember

2005.

b. Laporan laba-rugi bank yang terdaftar di BEJ (go publik) tanggal 31

Desember 2005.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi, yaitu

mengumpulkan, mencatat, dan mempelajari dokumen-dokumen yang ada

hubungannya dengan penelitian ini. Data yang digunakan adalah data

sekunder, yaitu data yang diperoleh dari pihak lain dalam bentuk yang sudah

jadi berupa publikasi.

F. Teknik Analisis Data

Untuk menjawab permasalahan yang pertama mengenai kinerja keuangan

PT Bank Negara Indonesia Tbk ditinjau dari aspek likuiditas pada tahun 2005,

dilakukan langkah-langkah sebagai berikut :

1. Menentukan rasio likuiditas standar industri.

Langkah-langkah untuk menentukan rasio likuiditas standar industri adalah

sebagai berikut :

a. Menghitung rasio likuiditas untuk setiap bank dalam industri. Adapun

rasio-rasio tersebut antara lain :

1) Cash Ratio = Alat Likuid X 100 % Kewajiban Yang Segera Dibayar

2) Loan to Assets Ratio = Total Loan X 100 % Total Assets

b. Menghitung rata-rata hitungnya dengan rumus :

X = ∑ X . n

Keterangan :

X = nilai rata-rata rasio likuiditas

X = nilai rasio likuiditas

∑ X = jumlah nilai rasio likuiditas bank dalam industri

n = banyaknya bank dalam industri

2. Menghitung rasio likuiditas bank, yang terdiri dari cash ratio dan loan to

assets ratio.

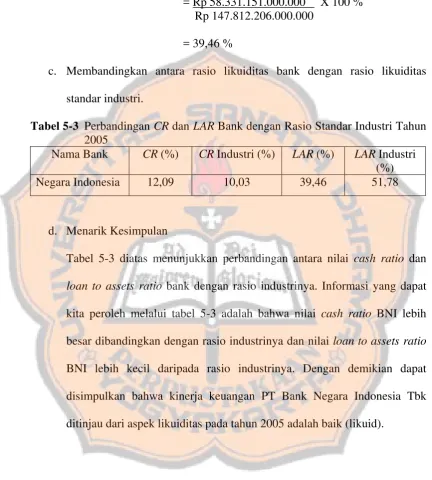

3. Membandingkan antara rasio likuiditas bank dengan rasio likuiditas standar

industri.

4. Menarik kesimpulan.

Apabila nilai cash ratio bank lebih besar atau sama dengan nilai cash ratio

standar industri dan nilai loan to assets ratio bank lebih kecil atau sama

dengan nilai loan to assets ratio standar industri, maka diambil kesimpulan

bahwa kinerja keuangan PT Bank Negara Indonesia Tbk ditinjau dari aspek

likuiditas adalah baik.

Untuk menjawab permasalahan yang kedua mengenai kinerja keuangan

PT Bank Negara Indonesia Tbk ditinjau dari aspek rentabilitas pada tahun 2005,

dilakukan langkah-langkah sebagai berikut :

1. Menentukan rasio rentabilitas standar industri.

Langkah-langkah untuk menentukan rasio rentabilitas standar industri adalah

sebagai berikut :

a. Menghitung rasio rentabilitas untuk setiap bank dalam industri. Adapun

rasio-rasio tersebut antara lain :

1) Return on Assets = Laba Usaha X 100% Total Aktiva

2) Return on Equity = Laba Bersih X 100% Modal Sendiri

b. Menghitung rata-rata hitungnya dengan rumus :

X = ∑ X . n

Keterangan :

X = nilai rata-rata rasio rentabilitas

X = nilai rasio rentabilitas

∑ X = jumlah nilai rasio rentabilitas bank dalam industri

n = banyaknya bank dalam industri

2. Menghitung rasio rentabilitas bank, yang terdiri dari return on assets dan

return on equity.

3. Membandingkan antara rasio rentabilitas bank dengan rasio rentabilitas

standar industri.

4. Menarik kesimpulan.

Apabila nilai rasio rentabilitas bank lebih besar atau sama dengan nilai rasio

rentabilitas standar industri, maka diambil kesimpulan bahwa kinerja

keuangan PT Bank Negara Indonesia Tbk ditinjau dari aspek rentabilitas

adalah baik.

Untuk menjawab permasalahan yang ketiga mengenai kinerja keuangan

PT Bank Negara Indonesia Tbk ditinjau dari aspek permodalan pada tahun 2005,

dilakukan langkah-langkah sebagai berikut :

1. Menghitung rasio permodalan bank dengan rumus :

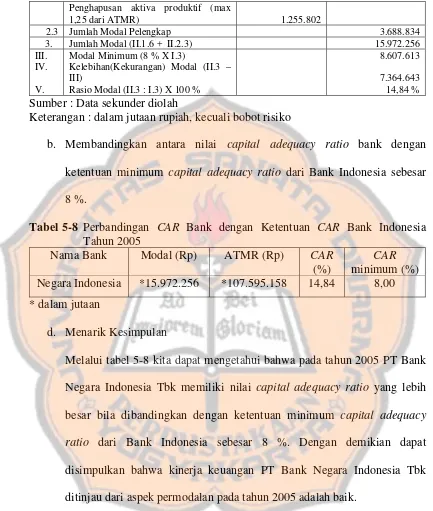

Capital Adequacy Ratio = Modal X 100 % ATMR

2. Membandingkan antara nilai capital adequacy ratio bank dengan ketentuan

minimum capital adequacy ratio dari Bank Indonesia sebesar 8 %.

3. Menarik kesimpulan

Apabila nilai capital adequacy ratio bank lebih besar atau sama dengan

ketentuan minimum permodalan dari Bank Indonesia sebesar 8 %, maka

diambil kesimpulan bahwa kinerja keuangan PT Bank Negara Indonesia Tbk

ditinjau dari aspek permodalan adalah baik.

Untuk menjawab permasalahan yang keempat mengenai kinerja keuangan

PT Bank Negara Indonesia Tbk ditinjau dari aspek efisiensi usaha pada tahun

2005, dilakukan langkah-langkah sebagai berikut :

1. Menentukan rasio efisiensi usaha standar industri.

Langkah-langkah untuk menentukan rasio efisiensi usaha standar industri

adalah sebagai berikut :

a. Menghitung rasio efisiensi usaha untuk setiap bank dalam industri.

Adapun rasio-rasio tersebut antara lain :

1) Leverage Multiplier = Total Assets Total Equity Capital

2) Assets Utilization = Operating Income + Non Operating Income X 100%

Total Assets

b. Menghitung rata-rata hitungnya dengan rumus :

X = ∑ X . n

Keterangan :

X = nilai rata-rata rasio efisiensi usaha

X = nilai rasio efisiensi usaha

∑ X = jumlah nilai rasio efisiensi usaha bank dalam industri

n = banyaknya bank dalam industri

2. Menghitung rasio efisiensi usaha bank, yang terdiri dari leverage multiplier

dan assets utilization.

3. Membandingkan antara rasio efisiensi usaha bank dengan rasio efisiensi usaha

standar industri.

4. Menarik kesimpulan.

Apabila nilai rasio efisiensi usaha bank lebih besar atau sama dengan rasio

efisiensi usaha standar industri, maka diambil kesimpulan bahwa kinerja

keuangan PT Bank Negara Indonesia Tbk ditinjau dari aspek efisiensi usaha

adalah baik.

BAB IV

GAMBARAN UMUM BANK

A. Sejarah

PT Bank Negara Indonesia (Persero) Tbk (BNI) didirikan di Indonesia

sebagai bank sentral dengan nama “Bank Negara Indonesia” berdasarkan

Peraturan Pemerintah Pengganti Undang-Undang No. 2 tahun 1946. Selanjutnya,

berdasarkan Undang-Undang No. 17 tahun 1968, BNI ditetapkan menjadi “Bank

Negara Indonesia 1946”, dan statusnya menjadi bank umum milik negara.

Berdasarkan Peraturan Pemerintah No. 19 tanggal 29 April 1992, telah

dilakukan penyesuaian bentuk hukum BNI menjadi perusahaan perseroan

(persero). Penyesuaian bentuk hukum menjadi persero, dinyatakan dalam akta No.

131 tanggal 31 Juli 1992, dibuat dihadapan Muhani Salim, SH yang telah

diumumkan dalam Berita Negara Republik Indonesia No. 73 tanggal 11

September 1992.

Pada saat ini kantor pusat BNI berlokasi di Jl. Jend. Sudirman Kav. 1,

Jakarta. Sampai dengan tanggal 31 Desember 2005, BNI memiliki 12 kantor

wilayah yang membawahi 916 kantor cabang dan cabang pembantu domestik,

serta 31 kantor cabang syariah. Selain itu, jaringan BNI juga meliputi 5 kantor

cabang luar negeri yaitu Singapura, Hong Kong, Tokyo, London, dan New York.

Pada tahun 2003, BNI telah menutup cabang Cayman Islands dan telah menerima

surat persetujuan penutupan cabang Cayman Islands Monetary Authority dan

memberitahukan kepada Bank Indonesia.

Pada tanggal 28 Oktober 1996, BNI melakukan “go publik” dengan

penawaran umum perdana atas 1.085.032.000 saham seri B dengan nilai nominal

sebesar Rp 500 (nilai penuh) setiap saham dan harga penawaran sebesar Rp 850

(nilai penuh) setiap saham kepada masyarakat di Indonesia. Saham yang

ditawarkan tersebut mulai diperdagangkan di Bursa Efek Jakarta dan Surabaya

pada tanggal 25 November 1996. Melalui initial public offering (IPO), maka

status BNI menjadi perusahaan publik dengan nama PT Bank Negara Indonesia

Tbk.

B. Visi dan Misi BNI

1. Visi BNI

Visi BNI adalah menjadi bank kebanggaan nasional yang unggul dalam

layanan dan kinerja. Bank Negara Indonesia ingin menjadi bank kebanggaan

nasional yang menawarkan layanan terbaik dengan harga kompetitif kepada

segmen pasar korporasi, komersial, dan konsumer.

2. Misi BNI

Untuk merealisasikan visi tersebut BNI memiliki misi “Memaksimalkan

stakeholder value dengan menyediakan solusi keuangan yang fokus pada

segmen pasar korporasi, komersial, dan konsumer”.Untuk memaksimalkan

stakeholder value dilakukan dengan memberikan kenyamanan dan kepuasan

C. Budaya Perusahaan

Pemikiran budaya kerja dilingkungan BNI lahir bersamaan dengan upaya

Bank BNI untuk mengembangkan pemikiran mengenai manajemen. Perumusan

budaya kerja diperlukan mengingat perkembangan yang begitu pesat dalam dunia

usaha perbankan yang meliputi teknologi, komunikasi, sistem dan prosedur,

persaingan dan jasa perbankan.

Budaya kerja Bank BNI dilandasi oleh Swadharma Bhakti Nagara yang

merupakan semboyan Bank Negara Indonesia. Ketiga kata tersebut berasal dari

bahasa Kawi. Swadharma berasal dari kata “swa” yang berasal sendiri, “dharma”

yang berarti kewajiban, “bhakti” berarti bakti dan “nagara” yang berarti negara.

Dalam arti luas, Swadharma Bhakti Nagara dapat diartikan sebagai suatu bakti

kepada negara sesuai dengan tugas dan kewajiban yang diemban.

Budaya Bank Negara Indonesia Tbk meliputi :

1. BNI adalah bank umum berstatus perusahaan publik

2. BNI berorientasi kepada pasar dan pembangunan nasional

3. BNI secara terus menerus membina hubungan yang saling menguntungkan

dengan nasabah dan mitra usaha.

4. BNI mengakui peranan dan menghargai kepentingan pegawai

5. BNI mengupayakan terciptanya semangat kebersamaan agar pegawai

D. Struktur Organisasi

Pada tanggal 31 Desember 2005, susunan dewan komisaris dan direksi

BNI adalah sebagai berikut :

Dewan Komisaris :

Komisaris Utama Zaki Baridwan

Wakil Komisaris Utama Suwarsono

Komisaris J.B. Kristiadi

Komisaris Effendi

Komisaris Achjar Iljas

Komisaris H.M.S. Latif

Komisaris Felia Salim

Direksi :

Direktur Utama Sigit Pramono

Wakil Direktur Utama Gatot Mudiantoro Suwondo

Direktur Ignatius Supomo

Direktur Fero Poerbonegoro

Direktur Achmad Baiquni

Direktur Tjahjana Tjakrawinata

Direktur Bien Subiantoro

Direktur Achil Ridwan Djayadiningrat

Direktur Kemal Ranadireksa

Pada tanggal 31 Desember 2005, BNI dan anak perusahaan mempunyai

karyawan sejumlah 19.471 karyawan termasuk 1.859 karyawan honorer.

E. Jasa-Jasa BNI

Jasa yang ditawarkan oleh Bank Negara Indonesia adalah cukup menarik

dan bervariatif, diantaranya :

1. Tabungan

Tabungan adalah simpanan nasabah di bank dan atas dana tersebut

diberikan bungan dan jumlah pengambilan dalam bulan biasanya dibatasi.

Adapun jenis tabungan yang ditawarkan oleh BNI adalah Taplus, Taplus

Utama, Simponi, Tapenas, BNI Haji, BNI Dollar yang dilengkapi dengan

fasilitas ATM.

2. Giro

Giro adalah simpanan nasabah di bank dan atas dana tersebut tidak

diberikan bunga. Dana yang disimpan dapat ditarik dan disetor dalam jumlah

dan waktu yang tidak ditentukan.

3. Deposito

Deposito adalah simpanan nasabah di bank dan untuk pengambilan

dananya telah ditentukan waktunya sehingga tidak dapat diambil

sewaktu-waktu. Jenis deposito yang ditawarkan adalah deposito rupiah, valas, deposito

4. Kartu Kredit

Fasilitas eksklusif credit card yang diberikan kepada nasabah guna

keperluan sehari-hari. Nasabah atas rekomendasi bank diberikan kartu yang

dapat digunakan untuk berbelanja ditempat yang telah ditentukan dengan

pembayaran akhir bulan.

5. Save Deposit Box

Fasilitas yang diberikan kepada nasabah untuk menyimpan surat-surat

berharga dengan jaminan bahwa surat tersebut tidak akan rusak, hilang,

terbakar atau terkena resiko lainnya.

6. Treasury

BNI sebagai penyedia solusi valuta asing (valas) yang prima dan

berusaha untuk mempertahankan eksistensinya yang bergerak di pasar valas.

Layanan ini berupa Forex, Fixed Income, Foreign Exchange, dan Money

Market.

7. Garansi Bank

Garansi bank merupakan suatu jaminan bank yang diberikan untuk

memenuhi persyaratan yang diperlukan dalam melaksanakan suatu

8. Kredit

Kredit yang ditawarkan oleh Bank Negara Indonesia antara lain :

a. Kredit Modal Kerja

Pinjaman jangka pendek yang diberikan untuk menunjang kebutuhan

likuiditas atau sebagai modal kerja baik untuk perorangan maupun untuk

perusahaan.

b. Kredit Investasi

Pinjaman yang diberikan untuk menunjang investasi baik dalam jangka

pendek maupun jangka menengah.

c. Kredit Konsumsi

Kredit yang diberikan bank dengan tujuan untuk memperlancar jalannya

proses konsumtif. Kredit konsumsi diantaranya meliputi BNI Griya, BNI

Oto, BNI Multiguna dan Fleksi.

9. Produk Lain

Produk BNI selain yang telah dikenal masyarakat adalah BNI Syariah.

Layanan ini meliputi Murabahah, Ijarah Gadai Emas Syariah, Deposito

Mudharabah, THI Mudharabah, Reksadana Syariah dan Tabungan Syariah

Plus.