2017-2022

i

KATA PENGANTAR

Dengan mengucap puji syukur kehadirat Allah SWT atas limpahan rahmat dan hidayah-nya, sehingga dokumen Perubahan Rencana Strategis (Renstra) BKAD Kabupaten Kulon Progo Tahun 2017-2022 dapat diselesaikan dengan sesuai ketentuan perundangan yang berlaku.

Perubahan Renstra BKAD ini menjabarkan Perubahan RPJMD Kabupaten Kulon Progo Tahun 2017-2022 seiring dengan adanya perubahan nama kegiatan, perbaikan indikator kinerja dan evaluasi capaian kinerja. Selain itu dalam rangka akuntabilitas kinerja BKAD, perubahan Renstra ini juga dilakukan perumusan indikator kinerja yang lebih terukur dan rasional guna akselerasi pencapaian kinerja Bupati sesuai visi dan misi yang ditetapkan pada akhir masa jabatan. Indikator kinerja yang lebih mudah dipahami, mudah dalam evaluasi capaiannya secara periodik sehingga juga memudahkan pengukuran keberhasilan pencapaiannya.

Akhirnya dokumen ini akan menjadi acuan pelaksanaan program dan kegiatan BKAD guna mencapai visi dan misi melalui indikator kinerja BKAD dalam rangka pencapaian visi misi daerah sesuai RPJMD. Semoga dengan ditetapkannya Perubahan Renstra ini akan memberikan kejelasan dan manfaat bagi perkembangan BKAD dan semua pihak sebagai mitra kerja.

Wates, 21 November 2019 Kepala BKAD Kabupaten Kulon Progo

TRIYONO, S.IP. M.Si

Pembina Utama Muda; IV/c NIP. 19661115 199603 1 002

2017-2022

ii

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... ii

DAFTAR TABEL GAMBAR ... iv

BAB. I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Landasan Hukum... 3

1.3 Maksud dan Tujuan... 4

1.4 Sistematika Penulisan... 5

BAB. II GAMBARAN PELAYANAN PERANGKAT DAERAH... 7

2.1 Tugas, Fungsi dan Struktur Organisasi Perangkat Daerah... 7

2.2 Sumber Daya Perangkat Daerah... 12

2.3 Kinerja Pelayanan Perangkat Daerah... 17

2.4 Tantangan dan Peluang Pengembangan Pelayanan Perangkat Daerah... 28

BAB. III PERMASALAHAN DAN ISU-ISU STRATEGIS PERANGKAT DAERAH... 30

3.1 Identifikasi Permasalahan Berdasarkan Tupoksi Pelayanan SKPD... 30

3.2 Telaahan Visi, Misi dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih... 32

3.3 Telaahan Renstra K/L dan Renstra BPKA DIY... 35

3.4 Telaahan Kajian Lingkungan Hidup Strategis... 39

2017-2022

iii

BAB. IV Tujuan dan Sasaran... 42

4.1 Tujuan dan Sasaran Jangka Menengah Perangkat Daerah... 42

BAB. V STRATEGI DAN ARAH KEBIJAKAN... 44

BAB. VI RENCANA PROGRAM DAN KEGIATAN SERTA PENDANAAN... 46

BAB. VII KINERJA PENYELENGGARAAN BIDANG URUSAN... 68

BAB. VIII PENUTUP... 71

Lampiran... 1. Bagan Alir Perencanaan Renstra BKAD Tahun 2017-2022

2. Metadata Indikator Kinerja BKAD Tahun 2017-2022

72

2017-2022

iv

DAFTAR TABEL DAN GAMBAR

Tabel 2.1 Pegawai Menurut Golongan Ruang 12

Tabel 2.2 Pegawai Menurut Latar Belakang Pendidikan Formal 12

Tabel 2.3 Pegawai Menurut Eselon 13

Tabel 2.4 Pegawai Menurut Jenis Kelamin 14

Tabel 2.5 Pendidikan dan Pelatihan Yang Pernah Diikuti 14

Tabel 2.6 Jumlah Aset Yang Dimiliki 15

Tabel 2.7 Pencapaian Kinerja Pelayanan Perangkat Daerah 18

Tabel 2.8 Anggaran dan Realisasi Belanja Pendanaan Pelayanan Perangkat Daerah 20 Tabel 2.9 Anggaran dan Realisasi Belanja Pendanaan Program dan Kegiatan

Perangkat Daerah

21

Tabel 3.1 Pemetaan Permasalahan Pelayanan Perangkat Daerah 30 Tabel 3.2 Keterkaitan Misi, Tujuan, Sasaran Kabupaten Kulon Progo dengan Tugas

Pokok dan Fungsi Perangkat Daerah

32

Tabel3.3 Faktor Penghambat dan Pendorong Perangkat Daerah Terhadap Pencapaian Visi, Misi dan Program Kepala Daerah dan Wakil Kepala Daerah

33

Tabel 3.4 Permasalahan Pelayanan Perangkat Daerah Berdasarkan Sasaran Renstra Kementerian Keuangan

37

Tabel 3.5 Permasalahan Pelayanan Perangkat Daerah Berdasarkan Sasaran Renstra BPKA DIY

38

Tabel 3.6 Capaian Peningkatan Realisasi Pendapatan Pengelolaan Keuangan dan Aset 2014-2018

40

Tabel 4.1 Tujuan dan Sasaran Jangka Menengah Pelayanan Perangkat Daerah 43

Tabel 5.1 Tujuan, Sasaran, Strategi dan Kebijakan 45

Tabel 6.1 Rancangan Program Kegiatan, Indikator Kinerja, Kelompok Sasaran dan Pendanaan Indikatif Perangkat Daerah

47

Tabel 7.1 Indikator Kinerja Perangkat Daerah Yang Mengacu Pada Tujuan dan Sasaran RPJMD

75

Tabel 7.2 Indikator Kinerja Program Perangkat Daerah 76

2017-2022

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sesuai dengan amanat Undang-undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional dan Undang-undang nomor 23 Tahun 2014 tentang Pemerintahan Daerah, setiap Perangkat Daerah harus memiliki Rencana Strategis Perangkat Daerah (Renstra PD) yang berpedoman pada Rencana Pembangunan Jangka Menengah Daerah (RPJMD). Renstra PD disusun untuk mewujudkan capaian visi dan misi daerah serta tujuan setiap organisasi pemerintahan dalam rangka pelaksanaan tugas pokok dan fungsi masing-masing Perangkat Daerah.

Perubahan Renstra PD adalah dokumen perencanaan teknis operasional perangkat Daerah yang merupakan penjabaran RPJMD secara sistimatis untuk kurun waktu 5 (lima) tahun. Dokumen Perubahan Renstra PD memuat tentang visi, misi, tujuan, sasaran, strategi, kebijakan, indikator program/kegiatan, target indikator kinerja dan pagu dana indikatif serta sumber-sumber pembiayaan selama kurun waktu 5 (lima) tahun, yang mengacu pada tugas pokok dan fungsi Perangkat Daerah dalam rangka pencapaian pembangunan secara menyeluruh.

Renstra merupakan tolok ukur penilaian pertanggungjawaban dalam melaksanakan tugas/kegiatan selama kurun waktu lima tahun kedepan masa pimpinan Kepala Daerah dan Wakil Kepala Daerah. Dalam penyusunan perencanaan tersebut telah mempertimbangkan lingkungan strategis yang menuntut adanya perubahan dalam sistem perencanaan pembangunan yang dianut selama ini. Selain itu juga telah mempertimbangkan berbagai kendala dan masalah yang dihadapi selama ini dalam pelaksanaan tugas pokok dan fungsi BKAD, dan terutama menyangkut berbagai isu strategis yang terkait dengan proses perencanaan pembangunan daerah, pengendalian dan evaluasi pelaksanaan pembangunan daerah.

Dalam penyusunan Rencana Strategis juga disesuaikan dengan Permendagri No. 86 Tahun 2017 tentang tata cara perencanaan, pengendalian dan evaluasi pembangunan daerah, Tata cara evaluasi rancangan peraturan daerah tentang Rencana Pembangunan Jangka Panjang Daerah dan Rencana Pembangunan Jangka menengah Daerah, serta tata cara perubahan Rencana Pembangunan jangka Panjang Daerah, Rencana Pembangunan Jangka Menengah Daerah dan Rencana Kerja Pemerintah Daerah. Untuk ini diharapkan proses perencanaan pembangunan daerah akan berjalan lebih efektif dan efisien dan akan dihasilkan suatu rencana program dan kegiatan pembangunan yang terarah, terpadu dan berkesinambungan. Dengan adanya Perubahan Renstra diharapkan sistem akuntabilitas instansi pemerintah dapat dikembangkan.

Selain itu, dokumen Renstra BKAD diharapkan dapat mewujudkan sinkronisasi dengan Renstra Kementerian Keuangan dan Badan Pengelolaan Keuangan dan Aset Propinsi DIY sebagai suatu sistem perencanaan pembangunan nasional. Melalui dokumen

2017-2022

2

Renstra tersebut akan menjadi pedoman dan arahan yang jelas bagi BKAD selama kurun waktu 5 tahun (2017-2022) dalam menyelenggarakan tugas pokok dan fungsi selaku organisasi perangkat daerah yang menyelenggarakan pelayanan Pemerintah Daerah pada aspek pendapatan, pengelolaan keuangan dan aset daerah. Hal ini sesuai dengan urusan yang ditangani serta untuk mendukung tercapainya indikator kinerja dari sasaran daerah yang menjadi tanggungjawab BKAD dan indikator kinerja dari sasaran yang telah ditetapkan sebagai indikator kinerja utama guna terwujudnya tujuan akhir terkandung dalam visi dan misi yang telah ditetapkan pada akhir periode perencanaan. Selain itu juga sebagai pedoman dalam penyusunan program kerja tahunan, penyusunan anggaran pendapatan dan belanja daerah pada BKAD.Dalam penyusunan dokumen Perubahan Renstra BKAD sebagai salah satu Perangkat Daerah di lingkungan Pemerintah Kabupaten Kulon Progo berpedoman kepada Perubahan RPJMD Kabupaten Kulon Progo Tahun 2017-2022. Dokumen Perubahan Renstra akan dipergunakan sebagai pedoman dalam penyusunan Perubahan Rencana Kerja (Renja). Adapun hubungan antara Renstra OPD dengan dokumen perencanaan lainnya disajikan dalam gambar dibawah ini :

2017-2022

3

1.2. Landasan Hukum

Peraturan perundangan yang menjadi landasan hukum disusunnya Rencana Strategis Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo sebagai berikut :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 3. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan

Pembangunan Nasional;

4. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah;

5. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah;

6. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana telah diubah dengan Undang-undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-undang Nomor 23 Tahun 2014 Pemerintah Daerah;

7. Undang-undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Jangka Panjang Nasional Tahun 2005-2025;

8. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

9. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah;

10. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

11. Peraturan Presiden Republik Indonesia Nomor 2 Tahun 2015 tentang Rencana Pembangunan Jangka Menengah Nasional Tahun 2015 – 2019; 12. Peraturan Menteri Dalam Negeri Nomor 86 Tahun 2017 tentang Tata cara

perencanaan, pengendalian dan evaluasi pembangunan daerah, tata cara evaluasi rancangan Peraturan Daerah tentang Rencana Pembangunan Jangka Panjang Daerah dan Rencana Jangka Menengah Daerah, serta tata cara perubahan rencana pembangunan jangka panjang daerah, rencana pembangunan jangka menengah daerah dan rencana kerja daerah;

2017-2022

4

13. Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara serta penyampaiannya;14. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri dalam Negeri Nomor 21 Tahun 2011; 15. Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman

Pengelolaan Barang Daerah;

16. Peraturan Daerah Kabupaten Kulon Progo Nomor 14 Tahun 2007 tentang Sistem Perencanaan Pembangunan Daerah Kabupaten Kulon Progo;

17. Peraturan Daerah Kabupaten Kulon Progo Nomor 14 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah;

18. Peraturan Daerah Kabupaten Kulon Progo Nomor 12 Tahun 2017 tentang Rencana Pembangunan Jangka Menengah Daerah Kabupaten Kulon Progo Tahun 2017– 2022;

19. Peraturan Daerah Kabupaten Kulon Progo Nomor 7 Tahun 2019 tentang Perubahan atas Peraturan Daerah Kabupaten Kulon Progo Nomor 12 Tahun 2017 tentang Rencana Pembangunan Jangka Menengah Daerah Tahun 2017-2022;

20. Peraturan Bupati Kulon Progo Nomor 73 Tahun 2016 tentang uraian Tugas pada Unsur Organisasi Terendah Badan Keuangan dan Aset Daerah; 21. Peraturan Bupati Kulon Progo Nomor 74 Tahun 2017 tentang Rencana

Strategis Perangkat Daerah Tahun 2017-2022;

22. Peraturan Bupati Kulon Progo Nomor 71 Tahun 2019 tentang Perubahan atas Peraturan Bupati Kulon Progo Nomor 74 Tahun 2017 tentang Rencana Strategis Perangkat Daerah Tahun 2017-2022.

1.3. Maksud dan Tujuan

Perubahan Renstra BKAD Kabupaten Kulon Progo Tahun 2017-2022 disusun dengan maksud memberikan visi, misi, tujuan, sasaran, strategi dan program dalam penyelenggaraan pemerintahan. Perubahan Renstra dilaksanakan dengan penajaman sasaran, strategi, program dan kegiatan dalam upaya percepatan pencapaian visi dan misi yang telah ditetapkan dengan kondisi dan permasalahan yang dihadapi daerah. Maksud disusunnya Perubahan Renstra BKAD Kabupaten Kulon Progo Tahun 2017-2022 adalah acuan resmi bagi BKAD dalam penyusunan

2017-2022

5

Rencana Kerja BKAD dan penentuan pilihan-pilihan program kegiatan tahunan BKAD.Penyusunan dokumen Perubahan Renstra BKAD Kabupaten Kulon Progo Tahun 2017-2022 memiliki tujuan sebagai berikut :

1. Menjabarkan visi dan misi kepala daerah yang lebih terukur ke dalam tujuan, sasaran perangkat daerah tahun 2017-2022, dengan berpedoman pada dokumen Perubahan RPJMD;

2. Menjabarkan gambaran tentang kondisi umum perangkat daerah; 3. Merumuskan rencana kerangka pendanaan perangkat daerah.

1.4. Sistematika Penulisan

Perubahan Renstra BKAD Tahun 2017-2022 disusun dengan sistimatika sebagai berikut :

BAB I PENDAHULUAN

1.1. Latar Belakang 1.2. Landasan Hukum 1.3. Maksud dan Tujuan 1.4. Sistematika Penulisan

BAB II GAMBARAN PELAYANAN PERANGKAT DAERAH

2.1. Tugas, Fungsi dan Struktur Organisasi Perangkat Daerah 2.2. Sumber Daya Perangkat Daerah

2.3. Kinerja Pelayanan Perangkat Daerah

2.4. Tantangan dan Peluang Pengembangan Pelayanan Perangkat Daerah

BAB III PERMASALAHAN DAN ISU-ISU STRATEGIS PERANGKAT DAERAH 3.1. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi

Pelayanan Perangkat Daerah

3.2. Telaahan Visi, Misi dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih

2017-2022

6

3.3. Telaahan Rencana Strategis Kementerian Keuangan dan BPKADIY

3.4. Telaahan Kajian Lingkungan Hidup Strategis

3.5. Penentuan Isu-Isu Strategis BAB IV TUJUAN DAN SASARAN

BAB V STRATEGI DAN ARAH KEBIJAKAN

BAB VI RENCANA PROGRAM DAN KEGIATAN SERTA PENDANAAN BAB VII KINERJA PENYELENGGARAAN BIDANG URUSAN

2017-2022

7

BAB II

GAMBARAN PELAYANAN PERANGKAT DAERAH

2.1. Tugas, Fungsi dan Struktur Organisasi

2.1.1. Tugas, Fungsi

Sebagaimana Peraturan Pemerintah Nomor 18 Tahun 2016 tentang Perangkat Daerah, maka Pemerintah Kabupaten diberikan kewenangan untuk membentuk Perangkat Daerah sesuai kebutuhan dan potensi daerah yang bersangkutan.

Berdasarkan ketentuan diatas Pemerintah Kabupaten Kulon Progo telah membentuk Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo dengan Peraturan Daerah Nomor 14 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah yang ditindak lanjuti dengan Peraturan Bupati Nomor 73 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi serta Tata Kerja Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo.

Sesuai dengan Peraturan Bupati Kabupaten Kulon Progo Nomor 73 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Fungsi dan Tugas serta Tata Kerja pada Badan Keuangan dan Aset Daerah, disebutkan bahwa “Badan Keuangan dan Aset Daerah mempunyai fungsi penyelenggaraan Urusan Pemerintahan Daerah di bidang keuangan dan aset daerah”. Untuk menyelenggarakan fungsi tersebut BKAD Kabupaten Kulon Progo mempunyai tugas :

a. Menyelenggarakan kegiatan di Bidang Pajak; b. Menyelenggarakan kegiatan di Bidang Pendapatan;

c. Menyelenggarakan kegiatan di Bidang Anggaran dan Kebijakan Pengelolaan Anggaran;

d. Menyelenggarakan kegiatan di Bidang Perbendaharaan; e. Menyelenggarakan kegiatan di Bidang Aset;

f. Menyelenggarakan kegiatan di Bidang Akuntansi dan Pelaporan; g. Melaksanakan kegiatan ketatausahaan.

2017-2022

8

2.1.2. Struktur Organisasi

Berdasarkan Peraturan Daerah Kabupaten Kulon Progo Nomor 14 Tahun 2016 tentang Pembentukan, Organisasi dan Susunan Perangkat Daerah, susunan organisasi Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo terdiri dari :

a. Kepala;

b. Sekretariat, terdiri dari :

1. Sub Bagian Umum dan Kepegawaian 2. Sub Bagian Perencanaan

3. Sub Bagian Keuangan c. Bidang Pajak terdiri dari :

1. Sub Bidang Pendaftaran dan Pendataan; 2. Sub Bidang Penetapan; dan

3. Sub Bidang Penagihan dan Pengawasan. d. Bidang Pendapatan terdiri dari :

1. Sub Bidang Perencanaan Pendapatan;

2. Sub Bidang Evaluasi dan Pengendalian Pendapatan; dan 3. Sub Bidang Pengembangan Pendapatan.

e. Bidang Anggaran dan Kebijakan Pengelolaan Keuangan terdiri dari : 1. Sub Bidang Perencanaan Anggaran;

2. Sub Bidang Kebijakan Pengelolaan Keuangan Daerah; dan 3. Sub Bidang Pembinaan Pengelolaan Keuangan.

f. Bidang Perbendaharaan terdiri dari : 1. Sub Bidang Belanja; dan

2. Sub Bidang Pengelolaan Kas. g. Bidang Aset, terdiri dari :

1. Sub Bidang Inventarisasi dan Penilaian;

2. Sub Bidang Penghapusan dan Administrasi Persediaan; dan 3. Sub Bagian Optimalisasi dan Investasi Pemerintah Daerah. h. Bidang Akuntasi dan Pelaporan, terdiri dari :

1. Sub Bidang Akuntansi Keuangan Daerah;dan 2. Sub Bidang Pelaporan Keuangan Daerah. i. Kelompok Jabatan Fungsional tertentu; dan j. Unit Pelaksana Teknis Badan.

2017-2022

9

1. SekretariatSekretariat mempunyai fungsi pelaksanaan urusan umum dan kepegawaian, perencanaandan keuangan.

a. Sub Bagian Umum dan Kepegawaian mempunyai tugas melaksanakan pengelolaan kerumahtanggaan, sarana dan prasarana, ketatausahaan, kehumasan, kearsipan dan kepustakaan serta administrasi kepegawaian. b. Sub Bagian Perencanaan mempunyai tugas melaksanakan penyusunan

perencanaan, pemantauan,evaluasi dan pelaporan program.

c. Sub Bagian Keuangan mempunyai tugas melaksanakan administrasi keuangan dalam rangka pengelolaan dan pertanggungjawaban keuangan SKPD dan Pejabat Pengelola Keuangan Daerah (PPKD)

2. Bidang Pajak mempunyai fungsi penyelenggaraan pendaftaran dan pendataan, penetapan serta penagihan dan pengawasan pajak.

a. Sub Bidang Pendaftaran dan Pendataan mempunyai tugas menyelenggarakan pendaftaran dan pendataan pajak.

b. Sub Bidang Penetapan mempunyai tugas menyelenggarakan penetapan pajak.

c. Sub Bidang Penagihan dan Pengawasan mempunyai tugas menyelenggarakan penagihan dan pengawasan pajak.

3. Bidang Pendapatan mempunyai fungsi penyelenggaraan perencanaan pendapatan, evaluasi dan pengendalian pendapatan serta pengembangan pendapatan.

a. Sub Bidang Perencanaan Pendapatan mempunyai tugas menyelenggarakan perencanaan pendapatan.

b. Sub Bidang Evaluasi dan Pengendalian Pendapatan mempunyai tugas menyelenggarakan evaluasi dan pengendalian pendapatan.

c. Sub Bidang Pengembangan Pendapatan mempunyai tugas menyelenggarakan pengembangan pendapatan.

4. Bidang Anggaran dan Kebijakan Pengelolaan Keuangan mempunyai fungsi penyelenggaraan perencanaan anggaran, kebijakan pengelolaan keuangan serta pembinaan pelaksanaan anggaran.

a. Sub BidangPerencanaan Anggaran mempunyai tugas menyelenggarakan perencanaan anggaran.

b. Sub Bidang Kebijakan Pengelolaan Keuangan mempunyai tugas menyelenggarakan perumusan kebijakan pengelolaan keuangan.

c. Sub Bidang Pembinaan Pelaksanaan Anggaran mempunyai tugas menyiapkan bahan kebijakan administrasi keuangan daerah yang berkaitan dengan pembinaan pelaksanaan anggaran.

5. Bidang Perbendaharaan mempunyai fungsi penyelenggaraan belanja dan pengelolaan Kas Daerah.

2017-2022

10

b. Sub Bidang Pengelolaan Kas mempunyai tugas menyelenggarakanpengelolaan Kas Daerah.

6. Bidang Aset mempunyai fungsi penyelenggaraan inventarisasi dan penilaian, penghapusan dan administrasi persediaan serta optimalisasi dan investasi Pemerintah Daerah.

a. Sub Bidang Inventarisasi dan Penilaian mempunyai tugas menyelenggarakaan inventarisasi dan penilaian Barang Milik Daerah.

b. Sub Bidang Penghapusan dan Administrasi Persediaan mempunyai tugas menyelenggarakan Penghapusan Barang Milik Daerah dan Penatausahaan Barang Persediaan Pemerintah Daerah.

c. Sub Bidang Optimalisasi dan Investasi Pemerintah Daerah mempunyai tugas menyelenggarakaan kegiatan optimalisasi pemanfaatan Barang Milik Daerah dan investasi yang dilakukan oleh Pemerintah Daerah. 7. Bidang Akuntansi dan Pelaporan mempunyai fungsi penyelenggaraan akuntansi

keuangan daerah dan pelaporan keuangan daerah.

a. Sub Bidang Akuntansi Keuangan Daerah mempunyai tugas menyelenggarakan akuntansi keuangan Daerah.

b. Sub Bidang Pelaporan Keuangan Daerah mempunyai tugas menyelenggarakan pelaporan keuangan Daerah.

2017-2022

11

BAGAN STRUKTUR ORGANISASI BADAN KEUANGAN DAN ASET DAERAHBIDANG PENDAPATAN SUB BAGIAN UMUM DAN KEPEGAWAIAN SUB BAGIAN KEUANGAN BIDANG PERBENDAHARAAN SUBID PERENCANAAN PENDAPATAN SUBID EVALUASI DAN PENGENDALIAN PENDAPATAN SUBID BELANJA SUBID PENGELOLAAN KAS DAERAH KELOMPOK JABATAN FUNGSIONAL TERTENTU UPTB SUB BAGIAN PERENCANAAN SEKRETARIAT

KEPALA

BIDANGANGGARAN DAN KEBIJAKAN PENGELOLAAN KEUANGAN SUBID PERENCANAAN ANGGARAN BIDANG ASET SUBID INVENTARISASI DAN PENILAIAN SUBID PENGHAPUSAN DAN ADMINISTRASI PERSEDIAAN SUBID PENGEMBANGAN PENDAPATAN SUBID KEBIJAKAN PENGELOLAAN KEUANGAN BIDANG PAJAK SUBID PENDAFTARAN DAN PENDATAAN SUBID PENETAPAN SUBID PENAGIHAN DAN PENGAWASAN SUBID OPTIMALISASI DAN INVESTASI PEMERINTAH DAERAH BIDANG AKUNTANSI DAN PELAPORAN SUBID AKUNTANSI KEUANGAN DAERAH SUBID PELAPORAN KEUANGAN DAERAH SUBID PEMBINAAN PELAKSANAAN ANGGARAN

2017-2022

12

2.2. Sumber Daya Perangkat Daerah

Dalam menjalankan tugas dan fungsinya baik secara administrasi maupun operasional pada Badan Keuangan dan Aset Daerah perlu adanya dukungan sumber daya manusia dan sarana prasarana yang dimiliki.

Adapun sumber daya tersebut adalah sebagai berikut : 1. Sumber Daya Manusia

Sumber daya manusia/personil yang dimiliki oleh Badan Keuangan dan Aset Daerah dalam membantu kelancaran pelaksanaan tugas-tugas BKAD Kabupaten Kulon Progo yang terbentuk dan efektif melaksanakan tugas dan fungsi pada awal tahun 2017, didukung dengan sumber daya manusia yang bervariatif. Jumlah keseluruhan pegawai sebanyak : 76 Orang, yang terdiri dari berbagai tingkat pendidikan mulai dari SMA hingga sarjana strata-2. Kondisi ini juga berpengaruh terhadap jalannya organisasi. Kepegawaian BKAD dapat dirinci dalam matriks sebagai berikut :

Tabel 2.1

Pegawai Menurut Golongan Ruang

No Golongan/Ruang Jumlah (orang)

1. Pembina utama muda(IV/c) 1

2. Pembina Tk.I ( IV/b) 1

3. Pembina (IV/a) 6

4. Penata Tk.I (III/d) 13

5. Penata (III/c) 13

6. Penata Muda Tk. I (III/b) 20

7. Penata Muda (III/a) 12

8. Pengatur Tk. I ( II/d) 3

9. Pengatur (II/c) 5

10. Pengatur Muda Tk.I(IIb) 2

Jumlah 76

Tabel 2.2

Pegawai menurut latar belakang pendidikan formal

No Tingkat pendidikan Jumlah (orang)

1. S- 2 ( Pasca Sarjana ) 5

2. S- 1 ( sarjana ) 37

3. D IV 2

2017-2022

13

No Tingkat pendidikan Jumlah (orang)

5. D I 3

6. SLTA 21

Jumlah 76

Tabel 2.3

Pegawai menurut Eselon

No Eselon Jumlah (orang)

1. Eselon II b 1

2. Eselon III a 1

3. Eselon III b 6

4. Eselon IV a 19

Jumlah 27

Tingkat pendidikan Sumber Daya Manusia di Badan Keuangan dan Aset Daerah (BKAD) dapat dilihat dalam grafik dibawah ini:

0 5 10 15 20 25 S-2 D4 D I Eselon II Eselon III Eselon IV

Jabatan funsional umum

2017-2022

14

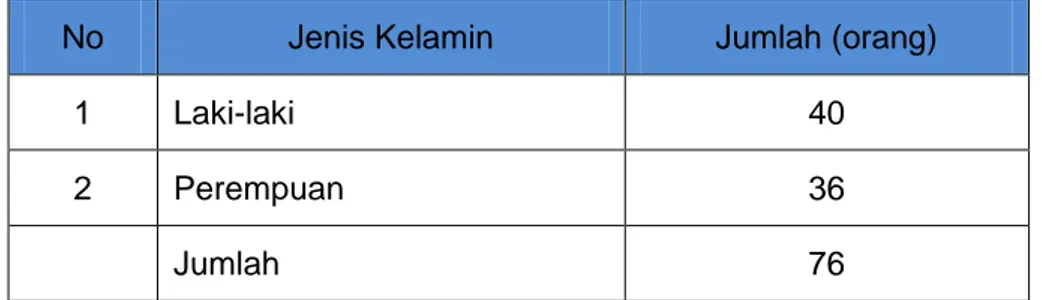

Tabel 2.4Pegawai menurut jenis kelamin

No Jenis Kelamin Jumlah (orang)

1 Laki-laki 40

2 Perempuan 36

Jumlah 76

Dari formasi yang diperlukan sebanyak 141 personil baru terisi 76 personil, sehingga masih terdapat kekurangan sebanyak 65 personil. Untuk mengatasi keterbatasan Sumber Daya Manusia yang dimiliki, BKAD melakukan optimalisasi personil dengan menambah beban tugas terhadap personil yang ada dan mengusulkan tambahan pegawai ke BKPP.

Gambar 1 Kondisi Pegawai BKAD

riil 54% Kurang

46%

Sedangkan pendidikan dan pelatihan teknis yang pernah diikuti oleh pegawai di BKAD Kabupaten Kulon Progo, antara lain tersaji dalam tabel berikut :

Tabel 2.5

Pendidikan dan pelatihan teknis yang pernah diikuti

No. Diklat teknis Pst

1. LKD 1

2. Pengelolaan Keuangan daerah 6

3. Pengelola barang 1

2017-2022

15

No. Diklat teknis Pst

5. Bimtek Permendagri No.13/2006 1

6. Diklat Pengadaan Barang dan Jasa 3

7. Peningkatan Pendapatan Asli Daerah 1

8. KKD 9

9. Bimtek Implementasi Permendagri No. 59/2007 1

10. Bimtek SPIP 2

11. Bimtek SIMDA Keuangan, Gaji dan BMD 3

12. Bimtek Penyusunan Renstra 2

13. Bimtek Penyusunan Laporan Keuangan Pemda 2

14. Diklat Akuntansi Berbasis Akrual 1

15. Diklat Pajak Daerah dan Retribusi Daerah 5

16. Diklat Service Excellent Plus 1

17. Bimtek Keuangan Daerah Perpajakan 4

Sumber : Subbag. Umum dan Kepegawaian, BKAD 2019.

Sementara itu, untuk prasarana dan perlengkapan yang dimiliki oleh BKAD sebagai peralatan pendukung tugas fungsi organisasi yaitu:

Tabel 2.6

Jumlah aset yang dimiliki per 30 Juni 2019 :

No Nama barang

Jumlah aset Kondisi

Unit Rp.

1. Mobil 5 617.259.009 Baik

2. Sepeda Motor 38 446.649.204 Baik

3. Mesin Ketik 7 14.503.758 Baik

4. Almari 57 77.635.442 Baik

5. Rak Arsip 45 49.798.532 Baik

6 Filling Kabinet 26 26.832.592 Baik

7 Brankas 7 25.923.333 Baik

8 Perforator 5 27.585.072 Baik

9 Rak Server 1 18.983.428 Baik

2017-2022

16

No Nama barang Jumlah aset Kondisi

11 Kursi Kerja 249 59.349.399 Baik

12 Kursi Rapat 56 25.537.653 Baik

13 Meja Kerja 158 65.853.014 Baik

14 Meja Rapat 17 9.952.051 Baik

15 Meja Kursi Tamu 4 7.775.023 Baik

16 Meja Kursi Tamu Pimpinan 1 5.037.500 Baik

17 Bangku Tunggu 4 6.072.000 Baik

18 Meja Komputer 27 9.957.814 Baik

19 AC 19 123.983.531 Baik

20 Televisi 3 25.243.585 Baik

21 UPS 18 92.455.168 Baik

22 Kamera digital 2 8.684.825 Baik

23 Alat Antrian 1 11.302.500 Baik

24 Komputer 54 400.049.049 Baik

25 Server 6 233.358.794 Baik

26 Laptop 30 229.055.305 Baik

27 Printer 54 477.446.170 Baik

28 Hardisk Eksternal 9 11.767.708 Baik

29 LCD 5 40.056.314 Baik

30 Scaner 2 3.018.615 Baik

31 Mesin Fax 1 3.638.015 Baik

32 Aset lainnya 101 530.566.060 Baik

Jumlah 934 3.689.935.887

Sumber : Subbag. Umum dan Kepegawaian BKAD 2019

2.3. Kinerja Pelayanan BKAD

BKAD sebagai instansi yang bertanggungjawab dalam pengelolaan keuangan dan aset daerah mulai dari penganggaran sampai pertanggungjawaban APBD termasuk

2017-2022

17

pendapatan dan aset daerah, pelaksanaan pelayanan administrasi dan kegiatan keuangan daerah lainnya.Keberhasilan pencapaian kinerja pelayanan PD diukur berdasarkan sasaran/target Renstra PD periode sebelumnya. Berdasarkan hasil pengukuran kinerja sasaran, capaian Indikator Kinerja Utama yang juga merupakan Indikator Sasaran BKAD telah terealisasi 98,51% dengan kategori kriteria penilaian sangat tinggi (91% - 100%).

Realisasi pendapatan pada tahun 2018 dalam APBD sebesar Rp 1.559.711.633.503,36 dengan persentase capaian 102,54% dari target Rp 1.520.999.707.376,67. Sedangkan realisasi belanja pada tahun 2018 sebesar Rp 1.451.450.379.789,70 dibanding rencana belanja pada APBD tahun 2018 sebesar Rp 1.560.794.867.238,52 dengan persentase capaian sebesar 92,99 %.

Jumlah dokumen keuangan daerah yang ditetapkan tepat waktu dari target 3 (tiga) dokumen yang meliputi APBD, Perubahan APBD dan Pertanggungjawaban APBD terealisasi 3 (tiga) dokumen dengan capaian 100% dan untuk SKPD tertib administrasi aset telah dilakukan oleh semua SKPD.

Selain melakukan pengukuran atas kinerja pada Tahun 2018, kami juga mencoba melakukan perbandingan terhadap capaian kinerja pada tahun-tahun sebelumnya. Tujuan perbandingan ini adalah untuk melihat progress capaian per tahun dan juga untuk mengetahui capaian kinerja sampai saat ini terhadap target kinerja pada akhir Renstra.

Pencapaian kinerja pelayanan Perangkat Daerah BKAD sebagaimana tertuang dalam tabel berikut :

2017-2022

18

Tabel 2.7Pencapaian Kinerja Pelayanan Perangkat Daerah BKAD Kabupaten Kulon Progo

No Indikator kinerja Satuan Target NSPK Target IKK Target Indikator lainnya

Target Renstra Tahun

Realisasi Capaian Tahun Ratio Realisasi Capaian Tahun 2017 2018 2019 2020 2021 2022 2017 2018 2017 2018 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) 1. Waktu Penetapan Perda/Perbup APBD Tepat/Tidak Tepat

- 100 - Tepat Tepat Tepat Tepat Tepat Tepat Tepat Tepat - -

2. Opini BPK terhadap Laporan Keuangan Daerah WTP/WD/ P/ Disclaimer - WTP - WTP WTP WTP WTP WTP WTP WTP WTP - - 3. Cakupan pengelolaan keuangan dan aset daerah % - - - 98,48 99,04 99,22 99,46 99,71 99,97 96,41 98,51 0,97 0,99

2017-2022

19

Berdasarkan tabel diatas, seluruh target Indikator Kinerja Kunci (IKK) telah tercapai 100% di tahun transisi 2017 dan di tahun pertama 2018. Target Indikator Kinerja Perangkat Daerah pada tahun 2017 dan tahun 2018 berdasarkan Peraturan Bupati Nomor 14 Tahun 2018 tentang Perubahan Target Indikator Kinerja telah tercapai. Anggaran dan realisasi belanja pendanaan pelayanan BKAD dapat dilihat pada Tabel 2.8 dan 2.9.2017-2022

20

Tabel 2.8Anggaran dan Realisasi Belanja Pendanaan Pelayanan Perangkat Daerah BKAD Kabupaten Kulon Progo

Uraian Anggaran pada Tahun Realisasi Anggaran pada Tahun Rasio antara Realisasi dan Anggaran Tahun

Rata-rata Pertumbuhan (%) 2017 (Transisi) 2018 2019 2017 (Transisi) 2018 2017 (Transisi) 2018 Anggaran Realisasi 1 2 3 4 5 6 7 8 9 10 Pendapatan 124.747.259.631,22 79.995.547.992,31 90.006.533.751,38 87.201.675.975,25 86.890.980.105,92 0,69 1,08 1,55 1,00 Pendapatan Asli Daerah 124.747.259.631,22 79.995.547.992,31 90.006.533.751,38 87.201.675.975,25 86.890.980.105,92 0,69 1,08 1,55 1,00 Pendapatan Pajak Daerah 43.024.098.351,29 56.432.581.290,89 66.230.562.823,51 47.237.503.606,60 59.412.848.633,73 1,09 1,05 0,91 0,79 Hasil Pengelolaan

Kekayaaan Daerah yang Dipisahkan

15.783.395.763,54 14.475.590.011,99 14.842.021.205,84 15.783.395.763,54 14.475.590.011,99 1,00 1,00 1,09 1,09

Lain-lain Pendapatan Asli Daerah yang Sah

65.939.765.516,39 9.087.376.689,43 8.933.949.722,03 24.180.776.605,11 13.002.541.460,20 0,36 1,43 7,26 1,86 Belanja 12.254.953.925,64 15.374.294.008,24 15.570.731.401,83 11.865.474.948,00 14.384.058.998,00 0,96 0,93 0,79 0,82 Belanja Tidak Langsung 7.181.886.900,64 7.926.614.568,24 8.258.961.626,83 7.046.187.939,00 7.346.092.649,00 0,98 0,93 0,90 0,96 Belanja Pegawai 7.181.886.900,64 7.926.614.568,24 8.258.961.626,83 7.046.187.939,00 7.346.092.649,00 0,98 0,93 0,90 0,96 Belanja Langsung 5.073.067.025,00 7.447.679.440,00 7.311.769.775,00 4.819.287.009,00 7.037.966.349,00 0,95 0,94 0,68 0,68 Belanja Pegawai 1.375.469.000,00 1.800.041.000,00 1.028.251.000,00 1.338.836.000,00 1.766.455.500,00 0,97 0,98 0,76 0,75 Belanja Barang dan Jasa 3.347.619.025,00 5.212.433.840,00 5.522.060.375,00 3.207.178.549,00 4.860.175.665,00 0,95 0,93 0,64 0,66 Belanja Modal 349.979.000,00 435.204.600,00 761.458.400,00 273.272.460,00 411.335.184,00 0,78 0,94 0,80 0,66 Pembiayaan Daerah Sisa Lebih/Kurang Pembiayaan Tahun Berkenaan 112.492.305.705,58 64.621.253.984,07 74.435.802.349,55 75.336.201.027,25 72.506.921.107,92 0,66 1,12 1,74 1,03

2017-2022

21

Tabel 2.9Anggaran dan Realisasi Belanja Pendanaan Program dan Kegiatan Perangkat Daerah BKAD Kabupaten Kulon Progo

Uraian

Anggaran Pada Tahun Realisasi Anggaran Tahun Ratio Realisasi Capaian Tahun

Rata-rata Pertumbuhan (%)

2017 (transisi) 2018 2019 2017 (transisi) 2018 2017

(transisi) 2018 Anggaran Realisasi Program Pelayanan

Administrasi Perkantoran

236.646.600,00 251.711.275,00 347.956.300,00 233.876.500,00 246.793.868,00 0,99 0,98 22,11 5,52 Penyediaan Jasa dan

Peralatan Perkantoran

77.309.500,00 91.624.375,00 208.279.800,00 76.822.750,00 90.112.825,00 0,99 0,98 71,47 17,30

Penyediaan Jasa Keuangan 57.506.700,00 58.256.500,00 57.506.500,00 57.504.850,00 57.201.650,00 1,00 0,98 0,00 -0,53

Penyediaan Rapat-Rapat, Konsultasi dan Koordinasi

101.830.400,00 101.830,400,00 82.170.000 99.548.900,00 99.479.393,00 0,98 0,01 -0,10 -0,07

Program Peningkatan

Sarana/Prasarana Kerja

dan Kualitas SDM

648.267.750,00 809.586.315,00 895.260.200,00 522.788.770,00 673.317.402,00 0,81 0,83 15,25 28,79

Pengadaan Sarana dan Prasarana Perkantoran

348.979.000,00 490.624.000,00 409.824.800,00 273.272.460,00 459.220.184,00 0,78 0,94 6,20 68,04

Pemeliharaan Sarana dan Prasarana Perkantoran

287.288.750,00 306.962.315,00 476.135.400,00 237.816.310,00 208.597.218,00 0,83 0,68 30,76 -12,29

Pendidikan dan Pelatihan Non Formal

12.000.000,00 12.000.000,00 9.300.000,00 11.700.000,00 5.500.000,00 0,98 0,46 -11,25 -52,99

Program Perencanaan, Pengendalian dan Evaluasi

2017-2022

22

Uraian

Anggaran Pada Tahun Realisasi Anggaran Tahun Ratio Realisasi Capaian Tahun

Rata-rata Pertumbuhan (%)

2017 (transisi) 2018 2019 2017 (transisi) 2018 2017

(transisi) 2018 Anggaran Realisasi Kinerja Penyusunan Perencanaan Kinerja SKPD 32.500.000,00 8.000.000,00 12.860.300,00 31.212.300,00 7.652.000,00 0,96 0,96 -122,75 -75,48 Penyusunan Laporan Keuangan 9.529.300,00 9.529.300,00 29.940.000,00 9.525.250,00 9.420.225,00 1,00 0,99 107,09 -1,10

Pengendalian, Evaluasi dan Pelaporan Kinerja

8.500.000,00 18.000.000,00 10.450.000,00 8.497.800,00 17.879.775,00 1,00 0,99 5,42 110,40

Program Peningkatan

Pengelolaan Anggaran dan

Kualitas Kebijakan

Pengelolaan Keuangan

565.129.950,00 731.822.225,00 570.659.100,00 570.659.100,00 648.903.738,00 1,01 0,89 0,38 13,71

Penyusunan APBD 273.316.600,00 257.211.375,00 238.288.700,00 266.250.100,00 251.299.585,00 0,97 0,98 -6,81 -5,62 Penelitian DPA-L, DPA dan

DPPA SKPD

14.000.000,00 0 0 13.601.900,00 0 0,97 - - -100,00

Penelitian DPA dan DPPA SKPD

0 18.379.000,00 11.990.300,00 0 17.460.425,00 - 0,95 32,62 -

Monev dan Perumusan Kebijakan Penyusunan Anggaran

164.057.150,00 0 0 157.091.750,00 0 0,96 - - -100,00

Penyusunan Standarisasi Harga dan Biaya

0 338.774.750,00 219.155.100,00 0 267.237.100,00 - 0,79 32,35 -

Monev dan Perumusan Kebijakan Pelaksanaan

2017-2022

23

Uraian

Anggaran Pada Tahun Realisasi Anggaran Tahun Ratio Realisasi Capaian Tahun

Rata-rata Pertumbuhan (%)

2017 (transisi) 2018 2019 2017 (transisi) 2018 2017

(transisi) 2018 Anggaran Realisasi Anggaran Perumusan Kebijkan Pengelolaan Keuangan 0 67.483.700,00 53.219.600,00 0 64.319.728 - 0,95 39,43 - Penyusunan Penjabaran Anggaran Mendahului Perubahan APBD 54.532.400,00 0 0 53.470.500,00 0 0,98 - - -100,00 Penyusunan Pergeseran Anggaran Pendapatan dan Belanja Daerah 0 49.973.400,00 48.005.400,00 0 48.586.900,00 - 0,97 48,03 - Program Peningkatan Pengelolaan Perbendaharaan 340.231.525 335.132.700,00 298.622.400,00 320.033.828,00 317.091.704,00 0,94 0,95 -6,21 -0,92 Pengelolaan Belanja Langsung 31.895.900,00 32.551.900,00 18.691.900,00 31.863.800,00 32.401.600,00 1,00 1,00 -20,28 1,69

Pengelolaan Belanja Tidak Langsung

134.119.600,00 129.484.600,00 121.474.500,00 130.153.500,00 127.606.275,00 0,97 0,99 -4,88 -1,96

Pelaksanaan Penyelesaian TPTGR

33.545.800,00 33.477.400,00 10.952.600,00 25.726.550,00 29.186.200,00 0,77 0,87 -33,74 13,45

Pengelolaan Kas Umum Derah

91.930.100,00 77.890.100,00 106.915.000,00 85.076.328,00 72.189.079,00 0,93 0,93 9,62 -15,15

2017-2022

24

Uraian

Anggaran Pada Tahun Realisasi Anggaran Tahun Ratio Realisasi Capaian Tahun

Rata-rata Pertumbuhan (%)

2017 (transisi) 2018 2019 2017 (transisi) 2018 2017

(transisi) 2018 Anggaran Realisasi Pengelolaan PPKD 22.240.925,00 32.342.700,00 26.216.700,00 22.172.850,00 31.896.700,00 1,00 0,99 6,15 43,85

Program Peningkatan Penerapan Akuntansi dan Pelaporan 224.041.925 220.301.925,00 221.482.675,00 191.443.999,00 213.988.050,00 0,85 0,97 -0,58 11,78 Penyusunan Pertanggungjawaban APBD 84.601.625,00 84.601.625,00 94.179.975,00 79.988.100,00 82.283.200,00 0,95 0,97 5,66 2,87 Penyusunan Laporan Pelaksanaan APBD 12.438.000,00 20.858.000,00 17.900.800,00 11.774.400,00 19.880.100,00 0,95 0,95 13,10 68,84

Sinkronisasi Data Realisasi APBD

13.812.000,00 13.812.000,00 8.711.800,00 11.981.250,00 13.492.000,00 0,87 0,98 -18,46 12,61

Pengelolaan SIMDA 95.704.300,00 101.030.300,00 100.690.100,00 87.700.249,00 98.332.750,00 0,92 0,97 2,47 12,12

Penyusunan Laporan Dana Tugas Pembantuan

17.486.000,00 0 0 17.361.000,00 0 0,99 - - -100,00

Program Peningkatan Penerimaan Pajak Daerah

2.268.765.000,00 3.788.484.700,00 3.675.992.900,00 2.218.691.067,00 3.660.713.638,00 0,98 0,97 18,57 64,99

Rekonsiliasi Data Piutang PBB P2

66.308.800,00 65.556.800,00 51.126.800,00 65.912.950,00 64.943.150,00 0,99 0,99 -11,58 -1,47

Perekaman Data dan Penetapan Pajak Daerah

231.833.500,00 225.303.500,00 198.032.900,00 222.208.317,00 222.193.500,00 0,96 0,99 -7,50 -0,01

2017-2022

25

Uraian

Anggaran Pada Tahun Realisasi Anggaran Tahun Ratio Realisasi Capaian Tahun

Rata-rata Pertumbuhan (%)

2017 (transisi) 2018 2019 2017 (transisi) 2018 2017

(transisi) 2018 Anggaran Realisasi

Pembaharuan Basis Data 307.406.000,00 108.288.400,00 108.950.300,00 301.786.000,00 105.633.375,00 0,98 0,98 -91,63 -65,00

Pelayanan dan Validasi Data BPHTB

70.031.000,00 137.358.500,00 134.691.000,00 69.506.000,00 136.659.800,00 0,99 0,99 23,54 96,62

Pendataan dan Pendaftaran Obyek dan Subyek Pajak Daerah

524.661.800,00 2.178.613.800,00 2.524.204.300,00 504.295.800,00 2.070.880.900,00 0,96 0,95 45,89 310,65

Intensifikasi Penerimaan dan Rekonsiliasi Pajak Daerah

384.685.550,00 377.635.500,00 402.420.500,00 383.023.000,00 373.992.075,00 1,00 0,99 2,35 -2,36 Program Peningkatan Pendapatan Daerah 427.719.250,00 493.572.950,00 529.586.500,00 419.491.788,00 483.319.350,00 0,98 0,98 10,32 15,22 Penyusunan Perencanaan Pendapatan Daerah 133.865.350,00 156.854.050,00 232.239.700,00 131.627.238,00 155.506.650,00 0,98 0,99 31,36 18,14 Evaluasi Pendapatan Daerah 34.038.500,00 42.126.500,00 33.142.500,00 34.038.350,00 41.244.275,00 1,00 0,98 -1,06 21,17 Pelayanan dan Pengadministrasi Benda Berharga 66.757.700,00 67.665.000,00 50.140.000,00 64.641.500,00 66.112.800,00 0,97 0,98 -12,28 2,28 Pengembangan Pendapatan Daerah 193.057.700,00 226.927.400,00 214.064.300,00 189.184.700,00 220.455.625,00 0,98 0,97 4,63 16,53 Program Peningkatan Pengelolaan Aset Daerah

2017-2022

26

Uraian

Anggaran Pada Tahun Realisasi Anggaran Tahun Ratio Realisasi Capaian Tahun

Rata-rata Pertumbuhan (%)

2017 (transisi) 2018 2019 2017 (transisi) 2018 2017

(transisi) 2018 Anggaran Realisasi Perencanaan dan Monev

Aset Daerah

54.183.000,00 53.302.000,00 44.845.900,00 52.742.693,00 51.883.350,00 0,97 0,97 -8,76 -1,63

Penatausahaan Barang Milik Daerah 96.392.675,00 518.290.000,00 81.517.600,00 93.532.900,00 503.855.324,00 0,97 0,97 -1,44 438,69 Pemindahtanganan, Pemusnahan dan Penghapusan BMD 50.421.225,00 54.898.500,00 36.960.900,00 48.540.100,00 52.774.550,00 0,96 0,96 -12,26 8,72

Perencanaan, Monev dan Penatausahaan Investasi Pemda 45.291.250,00 91.945.700,00 80.364.500,00 44.063.800,00 89.866.200,00 0,97 0,98 19,07 103,95 Optimalisasi BMD 25.171.075,00 26.177.000,00 12.235.500,00 25.120.464,00 25.164.350,00 1,00 0,96 -24,71 0,17 Penatausahaan Barang Persediaan 39.276.500,00 36.924.250,00 30.614.500,00 38.440.900,00 36.272.825,00 0,98 0,98 -11,73 -5,64

2017-2022

27

Berdasarkan data Tabel 2.8 di atas, terlihat bahwa rata-rata anggaran Belanja Tidak Langsung (gaji dan tunjangan) naik sebesar 1,55% untuk setiap tahunnya dengan pertumbuhan realisasi 1,00%, rata-rata pertumbuhan anggaran dan realisasi Belanja Langsung sebesar 0,68%. Realisasi Belanja Tidak langsung mengalami kenaikan karena adanya kenaikan gaji ASN sebesar 5% pada Tahun 2018. Kenaikan anggaran maupun realisasi Belanja Langsung dari Tahun 2017 ke 2018 khususnya belanja barang dan jasa disebabkan adanya penambahan personil petugas pendata pajak daerah. Kenaikan anggaran maupun realisasi pada belanja modal disebabkan karena adanya pengadaan kendaraan bermotor beroda dua dan pengadaan mebelair terutama untuk pos jaga petugas pendata pajak daerah.Berdasarkan data Tabel 2.9, kita dapat melihat perkembangan pendanaan program dan kegiatan di BKAD. Pada tahun 2018 terdapat pergantian nama program dan kegiatan oleh masing-masing bidang untuk memudahkan dalam pengukuran kinerja tiap bidang.

2.4. Tantangan dan Peluang Pengembangan Pelayanan Perangkat Daerah

Untuk menganalisa kondisi lingkungan internal dan eksternal yang mempengaruhi target dan capaian kinerja BKAD dapat menggunakan analisis metode SWOT.

1. Faktor Internal : a. Kekuatan

1. Adanya komitmen yang kuat dari pimpinan organisasi terhadap pelaksanaan tugas pokok dan fungsi organisasi;

2. Tersedianya alokasi anggaran yang memadai guna penyelenggaraan tugas pokok dan fungsi organisasi;

3. Aplikasi SIMDA Keuangan dan aplikasi sistem lainnya. b. Kelemahan

1. Kurangnya jumlah dan kualitas SDM yang melaksanakan pengelolaan keuangan dan aset;

2. Kurangnya koordinasi dan kerjasama antar unit kerja. Faktor Eksternal :

2017-2022

28

1. Adanya berbagai peraturan perundangan yang mendukung tugas pokok dan fungsi organisasi termasuk pelimpahan kewenangan untuk menetapkan kebijakan daerah di bidang pengelolaan keuangan dan aset daerah;2. Komitmen Pemerintah Kabupaten Kulon Progo untuk mempertahankan Opini WTP atas LKPD Kabupaten Kulon Progo melalui pengelolaan keuangan dan aset daerah berbasis akrual;

3. Hubungan kerja dengan instansi terkait telah terjalin dengan baik;

4. Adanya kesamaan pandangan dan pemahaman dari segenap aparatur pengelola keuangan seluruh Perangkat Daerah dalam rangka kepatuhan terhadap perundang-undangan yang berlaku;

5. Perkembangan teknologi informasi yang pesat membantu dalam proses pengumpulan data, analisis dan pengambilan keputusan;

6. Adanya dukungan baik dari pimpinan eksekutif maupun legislatif. b. Tantangan :

1. Adanya tuntutan transparansi dan akuntabilitas pengelolaan keuangan dan aset daerah berdasarkan prinsip-prinsip pengelolaan keuangan yang sehat dan good governance;

2. Pengawasan terhadap pengelolaan dan pertanggungjawaban keuangan semakin ketat;

3. Kesadaran wajib pungut pajak masih rendah.

4. Dinamika perubahan peraturan dari pusat yang sangat cepat.

BAB III

PERMASALAHAN DAN ISU-ISU STRATEGIS BKAD

Sebagaimana telah dikemukakan diatas bahwa dalam menjalankan tugas dan fungsi pelayanan, BKAD masih menghadapi beberapa kendala, namun hal tersebut berusaha disiasati agar tidak berpengaruh secara signifikan dalam proses pelayanan. Berikut ini akan

2017-2022

29

diuraikan tentang identifikasi permasalahan berdasarkan tugas dan fungsi BKAD Kabupaten Kulon Progo.3.1. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Pelayanan Perangkat Daerah

Identifikasi permasalahan berdasarkan tugas dan fungsi Perangkat Daerah dipergunakan untuk menentukan isu-isu strategis terkait penyelenggaraan pelayanan sesuai dengan kewenangannya. Isu strategis merupakan suatu kondisi atau hal yang harus diperhatikan atau dikedepankan dalam perencanaan pembangunan daerah karena dampaknya yang signifikan bagi daerah dengan karakteristik bersifat penting, mendasar, mendesak, berjangka panjang, dan menentukan tujuan penyelenggaraan pemerintahan daerah dimasa yang akan datang khususnya terselenggaranya pelayanan OPD. Kinerja pelayanan yang telah diselenggarakan sesuai dengan tugas dan fungsi BKAD beserta berbagai permasalahan yang dihadapi selama ini maka telah diidentifikasi permasalahan sesuai dengan tugas dan fungsi yang melekat pada BKAD yaitu sebagai berikut:

Tabel 3.1

Pemetaan permasalahan pelayanan BKAD

No Masalah Pokok Rumusan Masalah Akar Masalah

(1) (2) (3) (4)

1. Pengelolaan keuangan belum optimal

Kurangnya jumlah dan kualitas personil yang melaksanakan pengelolaan keuangan dan aset Penyerapan belanja belum sesuai dengan alokasi anggaran belanja yang diatur dalam anggaran kas 2. Pengelolaan pendapatan

belum optimal

Kemampuan keuangan masih tergantung dari transfer pemerintah pusat

Sumber-sumber Pendapatan Asli Daeah belum tergali secara optimal

Intensifikasi dan ektensifikasi sumber-sumber pendapatan daerah belum optimal

Kesadaran wajib pajak dalam melaporkan obyek pajak masih rendah

2017-2022

30

No Masalah Pokok Rumusan Masalah Akar Masalah

(1) (2) (3) (4)

(khususnya pajak restoran) masih rendah

Jumlah SDM yang mengelola pendapatan masih kurang Pelayanan Pajak Daerah

kurang optimal

Ruang pelayanan pajak kurang representatif

Permasalahan yang dihadapi BKAD dalam melaksanakan tugas dan fungsi adalah :

1. Kurangnya jumlah dan kualitas SDM di BKAD dalam pelaksanaan tugas sehingga mengakibatkan kurang optimalnya pelaksanaan pengelolaan keuangan dan aset; 2. Kesadaran wajib pajak masih rendah;

3. Belum adanya regulasi tentang pemberian sanksi bagi wajib pajak yang tidak tertib;

4. Ketepatan waktu penyusunan APBD baik murni maupun perubahan sangat tergantung dengan penetapan KUA/PPAS sehingga ketika KUA/PPAS ditetapkan terlambat atau tidak tepat waktu, otomatis penyusunan APBD dan penyampaian Nota keuangan ke DPRD menjadi Tidak Tepat Waktu (TTW);

5. Perubahan kebijakan dari pusat maupun daerah yang sulit diprediksi sehingga membuat kesulitan dalam penentuan target output perubahan perkada mendahului perubahan APBD;

6. Terkait kebijakan dari pusat mengenai Transfer Keuangan Daerah dan Dana Desa (TKDD) yang harus memberikan ruang flexibilitas dalam perencanaan dan penganggaran, disisi lain tidak diperbolehkan adanya SILPA yang memadai sebagai cadangan kas.

3.2. Telaahan Visi, Misi dan Program Kepala Daerah dan Wakil Kepala daerah Terpilih

Sebagaimana tertuang dalam dokumen Rencana pembangunan Jangka Menengah Daerah (RPJMD) Tahun 2017-2022 bahwa Visi Pembangunan Kabupaten Kulon Progo yang ditetapkan untuk Tahun 2017-2022 adalah :

“Terwujudnya masyarakat Kulon Progo yang sejahtera, aman, tenteram, berkarakter, dan berbudaya berdasarkan iman dan taqwa”.

Sebagai bagian dari Pemerintah Kabupaten Kulon Progo, dalam rangka mewujudkan Visi, Misi dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih,

2017-2022

31

BKAD mempunyai fungsi penyelenggaraan Urusan Pemerintah Daerah dan tugas pembantuan di bidang pendapatan pengelolaan keuangan dan aset dengan meningkatkan kapasitas kelembagaan dan aparatur pemerintahan yang berorientasi pada prinsip-prinsip good governance.Sesuai dengan ketugasan/kewenangannya, maka BKAD memberi dukungan untuk mewujudkan indikator kinerja tujuan dan sasaran daerah dari misi ke tiga yaitu “Mewujudkan tata

kelola pemerintahan yang baik dalam lingkungan kehidupan yang tertib, aman, dan tenteram”.

Keterkaitan misi, tujuan, dan sasaran Kabupaten Kulon Progo dengan tugas pokok dan tata kerja BKAD disajikan pada tabel sebagai berikut:

Tabel 3.2

Keterkaitan misi, tujuan dan sasaran Kabupaten Kulon Progo dengan Tugas Pokok dan Fungsi BKAD

No Misi Tujuan Sasaran Daerah Indikator sasaran

1. Mewujudkan tata kelola pemerintahan yang baik dalam lingkungan

kehidupan yang tertib, aman, dan tenteram Mewujudkan tata kelola pemerintahan yang baik Meningkatnya kualitas penyelenggaraan pemerintahan dan pelayanan publik yang responsif dan akuntabel

Akuntabilitas pengelolaan keuangan daerah (Opini BPK)

Dalam upaya melaksanakan tugas tersebut sangat dipengaruhi berbagai faktor baik faktor penghambat maupun pendorong.

Faktor-faktor penghambat diantaranya :

1. Keterbatasan jumlah dan kualitas kemampuan SDM, sehingga mempengaruhi kelancaran pelaksanaan kegiatan di BKAD.

Faktor-faktor pendorong:

1. Peraturan perundang-undangan dibidang pengelolaan keuangan dan aset ; 2. Kebijakan dalam rangka peningkatan pengelolaan keuangan dan aset daerah; 3. Sistem pengelolaan keuangan dan aset daerah yang lebih baik.

Tabel 3.3

2017-2022

32

Terhadap Pencapaian Visi, Misi dan Progam Kepala Daerah dan Wakil Kepala DaerahVisi: “Terwujudnya masyarakat Kulon Progo yang sejahtera, aman, tentram, berkarakter, dan berbudaya berdasarkan iman dan taqwa”.

No

Misi dan Program KDH dan Wakil KDH terpilih Permasalahan OPD Faktor Penghambat Pendorong (1) (2) (3) (4) (5) 1. Misi 3 Mewujudkan tata kelola pemerintahan yang baik dalam lingkungan kehidupan yang aman, tertib dan tentram. Program Prioritas: 1. Program Peningkatan pengelolaan anggaran dan kualitas kebijakan pengelolaan keuangan 2. Program Peningkatan pengelolaan perbendaharaan 3. Program Peningkatan penerapan akuntansi dan pelaporan 4. Program Peningkatan

1. Kurangnya jumlah dan kualitas SDM dalam pelaksanaan tugas sehingga mengakibatkan kurang optimalnya pelaksanaan pengelolaan keuangan dan aset.

2. Kesadaran wajib pajak masih rendah.

3. Belum adanya regulasi tentang pemberian sanksi bagi wajib pajak yang tidak tertib.

4. Ketepatan waktu penyusunan APBD baik

murni maupun perubahan sangat tergantung dengan penetapan KUA/PPAS sehingga ketika KUA/PPAS ditetapkan terlambat atau tidak tepat waktu, otomatis penyusunan APBD dan penyampaian Nota keuangan ke DPRD

1. Keterbatasan jumlah dan kualitas kemampuan SDM, sehingga mempengaruhi kelancaran pelaksanaan kegiatan di BKAD. 2. Dinamika regulasi/perubahan Kebijakan pemerintah pusat. 1. Peraturan perundang-undangan dibidang pengelolaan keuangan dan aset 2. Kebijakan dalam rangka peningkatan pengelolaan keuangan dan aset daerah 3. Sistem pengelolaan keuangan dan aset daerah yang lebih baik.

2017-2022

33

Visi: “Terwujudnya masyarakat Kulon Progo yang sejahtera, aman, tentram, berkarakter, dan berbudaya berdasarkan iman dan taqwa”.No

Misi dan Program KDH dan Wakil KDH terpilih Permasalahan OPD Faktor Penghambat Pendorong (1) (2) (3) (4) (5) pendapatan daerah 5. Program Peningkatan penerimaan pajak daerah 6. Program Peningkatan pengelolaan aset daerah menjadi TTW. 5. Perubahan kebijakan dari pusat maupun daerah yang sulit diprediksi sehingga membuat kesulitan dalam penentuan target output perubahan perkada mendahului perubahan APBD. 6. Terkait kebijakan dari

pusat mengenai

Transfer Keuangan Daerah dan Dana Desa (TKDD) yang harus memberikan ruang fleksibilitas dalam perencanaan dan penganggaran, disisi lain tidak diperbolehkan adanya SILPA yang memadai sebagai cadangan kas.

3.3 Telahaan Renstra Kementerian Keuangan dan Renstra BPKA DIY 3.3.1 Telaahan Rencana Strategis Kementerian Keuangan

Dengan berpedoman pada Rencana Pembangunan Jangka Menengah Nasional Tahun 2015 – 2019, Kementerian Keuangan telah menyusun Rencana strategis yang memuat visi, misi, tujuan, strategi, kebijakan, program, dan kegiatan di Kementerian Keuangan.

2017-2022

34

memperhatikan aspirasi masyarakat maka Visi Kementerian Keuangan untuk tahun 2015-2019 adalah ”Kami akan menjadi penggerak utama pertumbuhan ekonomi Indonesia yang inklusif di abad ke 21”. Dengan visi ini, Kementerian Keuangan dengan sepenuh hati memegang peranan pentingnya dalam menentukan perkembangan negara. Kementerian Keuangan juga memperbaharui misinya agar mencerminkan kegiatan inti dan mandatnya dengan lebih baik yaitu sebagai berikut:1. Mencapai tingkat kepatuhan pajak, bea dan cukai yang tinggi melalui pelayanan prima dan penegakan hukum yang ketat;

2. Menerapkan kebijakan fiskal yang prudent;

3. Mengelola neraca keuangan pusat dengan resiko minimum;

4. Memastikan dana pendapatan didistribusikan secara efisien dan efektif;

5. Menarik dan mempertahankan talent terbaik di kelasnya dengan menawarkan proposisi nilai pegawai yang kompetitif.

Sasaran yang ingin dicapai dalam tujuan terjaganya kesinambungan fiskal adalah: 1. Meningkatnya tax ratio;

2. Terjaganya rasio utang pemerintah; 3. Terjaganya devisit anggaran.

Tabel 3.4

Permasalahan Pelayanan OPD BKAD Kulon Progo berdasarkan Sasaran Renstra Kementerian Keuangan

2017-2022

35

No Sasaran Jangka Menengah Renstra Kementerian Keuangan Permasalahan Pelayanan BKAD KulonProgo Sebagai Faktor Penghambat Pendorong (1) (2) (3) (4) (5) 1. 2. 3. 4. 5. 6. 7. Penerimaan pajak negara yang optimal PNBP yang optimal Perencanaan dan pelaksanaan anggaran yang berkualitas Hubungan keuangan pemerintah pusat dan daerah yang adil dan transparan SDM yang kompotitif Sistem informasi manajemen yang terintegrasi Peningkatan kepercayaan publik terhadap pengelolaan keuangan kementerian • Keterbatasan kemampuan keuangan daerah karena keterbatasan pendapatan

• Terkait kebijakan dari

pusat mengenai

Transfer Keuangan Daerah dan Dana Desa (TKDD) yang harus memberikan ruang flexibilitas dalam perencanaan dan penganggaran, disisi

lain tidak

diperbolehkan adanya SILPA yang memadai sebagai cadangan kas. • Terbatasnaya SDM baik kuantitas maupaun kualitas Terbatasnya sumber pendapatan daerah Dinamika ketentuan perundangan yang cepat Adanya regulasi perpajakan yang relevan Koordinasi pusat dan daerah yang cukup intensif Sistem informasi yang terintegrasi sinkronisasi dan koordinasi antara Pusat, Propinsi dan Kabupaten.

3.3.2 Telaahan Rencana Strategis BPKA DIY

Tabel 3.5

Permasalahan Pelayanan OPD BKAD Kulon Progo berdasarkan Sasaran Renstra BPKA DIY

2017-2022

36

Menengah RenstraBPKA DIY

Pelayanan BKAD Kulon

Progo Penghambat Pendorong

(1) (2) (3) (4) (5)

1. Meningkatkan

pendapatan daerah dari pajak, retribusi dan lain-lain pendapatan

Kesadaran wajib pajak masih rendah

Belum adanya regulasi tentang pemberian sanksi bagi wajib pajak yang tidak tertib Tingkat kesadaran akan pentingnya pajak daerah bagi pembangunan daerah masih rendah Dinamika regulasi/perubah an kebijakan pemerintah Reward kepada wajib pajak Kebijakan dalam rangka peningkatan pengelolaan keuangan dan aset 2. Meningkatkan kualitas pengelolaan keuangan daerah

Kurangnya jumlah dan kualitas SDM dalam pelaksanaan tugas sehingga mengakibatkan kurang optimalnya pelaksanaan pengelolaan keuangan dan aset daerah

Keterbatasan jumlah dan kualitas kemampuan SDM yang mempengaruhi kelancaran pelaksanaan kegiatan di BKAD Peraturan perundang-undangan di bidang pengelolaan keuangan dan aset

2017-2022

37

No Sasaran Jangka Menengah Renstra BPKA DIY Permasalahan Pelayanan BKAD KulonProgo Sebagai Faktor Penghambat Pendorong (1) (2) (3) (4) (5) 3 Meningkatkan kualitas pengelolaan aset daerah Pemeliharaaan BMD yang berada di Pengelola Barang belum maksimal Tidak adanya anggaran pemeliharaan untuk pemeliharaan Barang Milik Daerah yang berada di Pengelola Barang Belum terintegrasinya SIM Aset dengan SIMDA

Keuangan

Update SIM Aset secara berkala

3.4 Telaahan Kajian Lingkungan Hidup Strategis

Realisasi kinerja pengelolaan keuangan daerah dapat dilihat dari Opini BPK-RI atas Laporan Keuangan Pemerintah Daerah. Pada Tahun 2007-2012 Pemerintah Kabupaten Kulon Progo memperoleh opini Wajar Dengan Pengecualian (WDP), namun mulai 2013 sampai dengan 2018 telah memperoleh opini Wajar Tanpa Pengecualian (WTP). Bahkan pada opini tahun 2017 berhasil memperoleh WTP tanpa paragraf penjelas. Hal ini menunjukkan pengelolaan keuangan telah memenuhi standar akuntansi pemerintahan melalui tertib pengelolaan pendapatan, tertib pengelolaan belanja dan tertib pengelolaan aset daerah. Realisasi kinerja ini telah berimbang jika dibandingkan dengan kabupaten/kota se-DIY.

Realisasi pendapatan selama 5 tahun terakhir selalu mengalami pelampauan target sebesar 1,2% dari target yang telah ditetapkan. Sedangkan belanja terealisasi sebesar rata-rata 95,17% dari rencana anggaran yang telah ditetapkan pada APBD. Berikut ini capaian peningkatan realisasi pendapatan, pengelolaan keuangan dan aset tahun 2014-2018.

Tabel 3.6

Capaian Peningkatan Realisasi Pendapatan Pengelolaan Keuangan dan Aset Tahun 2014-2018

2017-2022

38

No Uraian

Capaian Kinerja

2014 2015 2016 2017 2018

1. Jumlah realisasi pendapatan (triyun

rupiah) 1.120,42 1.227,47 1.358,07 1.387,63 1.559,66

2. Jumlah target pendapatan RPJMD

(trilyun rupiah 1.088,81 1.221,51 1.378,75 1.440,88 1.492,69 3. Jumlah realisasi belanja (trilyun rupiah) 1.060,75 1.243,12 1.478,93 1.394,13 1.289,57

4. Jumlah anggaran belanja (trilyun

rupiah) 1.174,62 1.352,20 1.388,59 1.500,27 1.533,28

5. Jumlah penerbitan dokumen keuangan

daerah 6 6 6 6 8

6. Jumlah dokumen keuangan daerah 6 6 6 6 8

7. Jumlah OPD tertib administrasi aset 39 39 41 42 42

8. Jumlah OPD 39 39 41 42 42

3.5 Penentuan Isu-isu Strategis

Analisis isu-isu strategis menjadi bagian yang penting dan sangat menentukan dalam proses penyusunan rencana pembangunan daerah. Isu-isu strategis berdasarkan tugas dan fungsi Perangkat Daerah merupakan kondisi yang harus dikedepaankan dalam perencanaan pembangunan karena dampaknya yang signifikan bagi Perangkat Daerah di masa datang, dimana apabila tidak diantisipasi, akan menimbulkan kerugian yang lebih besar.

Isu strategis bagi BKAD diperoleh baik berasal dari analisis internal berupa identifikasi permasalahan pengelolaan keuangan dan aset maupun analisis eksternal berupa kondisi yang menciptakan peluang dan ancaman bagi BKAD di masa lima tahun mendatang. Berdasarkan penjelasan pada sub bab di depan, maka ada 4 (empat) permasalahan inti di BKAD Kulon Progo, yaitu :

Isu isu strategis dalam ruang lingkup pengelolaan keuangan daerah adalah:

1. Mempertahankan Opini Wajar Tanpa Pengecualian terhadap Laporan Keuangan Daerah;

2. Meningkatkan rasio kemandirian daerah melalui intensifikasi dan ekstensifikasi terhadap seluruh PAD guna menambah sumber pendapatan;

2017-2022

39

3. Optimalisasi sistem informasi untuk mendukung penerapan sistem danprosedur pengelolaan keuangan dan aset daerah; 4. Tertib administrasi dan optimalisasi pengelolaan BMD.

2017-2022

40

BAB IV

TUJUAN DAN SASARAN

4.1 Tujuan dan Sasaran Jangka Menengah Perangkat Daerah

Tujuan dan sasaran ini ditetapkan untuk memberikan arah terhadap program pembangunan yang akan dilaksanakan oleh Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo.

A. Tujuan

Tujuan adalah sesuatu yang akan dicapai atau dihasilkan dalam jangka waktu yang telah ditentukan. Penetapan tujuan pada umumnya didasarkan pada faktor-faktor kunci keberhasilan yang dilakukan. Tujuan tidak harus dinyatakan dalam bentuk kuantitatif, akan tetapi harus dapat menunjukkan kondisi yang ingin dicapai dimasa mendatang. Adapun tujuan yang akan dicapai BKAD adalah : “Meningkatnya kualitas penyelenggaraan pemerintahan dan pelayanan publik yang responsif dan akuntabel”.

B. Sasaran

Sasaran adalah hasil yang diharapkan dari suatu tujuan yang diformalisasikan secara terukur, spesifik, mudah dicapai, rasional untuk dapat dilaksanakan dalam jangka waktu 5 (lima) tahun kedepan. Adapun sasaran organisasi merupakan bagian yang integral dalam perencanaan strategi organisasi. Sasaran tersebut harus berisi pernyataan apa yang ingin dicapai organisasi dalam kurun waktu tertentu. Adapun sasaran yang ingin dicapai BKAD adalah : “Meningkatnya kualitas pengelolaan keuangan dan aset daerah”.

Tabel 4.1

Tujuan dan Sasaran Jangka Menengah Pelayanan BKAD

No Tujuan Ssasaram Indikator Tujuan/ Sasaran Tahun transisi 2017

Target Capaian Setiap Tahun

2018 2019 2020 2021 2022 1 2 3 4 5 6 7 8 9 10 1. Meningkatnya kualitas penyelenggaraan pemerintahan dan pelayanan publik yang Akuntabilitas pengelolaan keuangan daerah (Opini BPK) WTP WTP WTP WTP WTP WTP

2017-2022

41

No Tujuan Ssasaram Indikator Tujuan/ Sasaran Tahun transisi 2017Target Capaian Setiap Tahun

2018 2019 2020 2021 2022 1 2 3 4 5 6 7 8 9 10 responsif dan akuntabel Meningkatn ya kualitas pengelolaan keuangan dan aset daerah Cakupan pengelolaan keuangan dan aset 98,48 99,04 99,22 99,46 99,71 99,97 Meningkatn ya layanan pencapaian tugas dan fungsi perangkat daerah Rata-rata persentase pencapaian program pada masing-masing sekretariat perangkat daerah n.a n.a 100 100 100 100

BAB V

STRATEGI DAN ARAH KEBIJAKAN

2017-2022

42

Dalam rangka untuk menunjang kelancaran dan tercapainya tujuan dan sasaran yang telah ditetapkan tersebut diatas maka perlu menyusun dan melaksanakan strategi secara tepat yang selaras dengan strategi dan kebijakan daerah serta rencana program preoritas sebagaimana yang tercantum dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD). Strategi dan arah kebijakan juga merupakan rumusan perencanaan komprehensif tentang bagaimana PD dapat mencapai tujuan dan sasaran dengan efektif dan efisien.Hasil analisa sasaran untuk menentukan faktor kunci keberhasilan dengan dukungan data yang valid dan relevan merupakan syarat awal bagi penetapan strategi. Dengan memperhatikan kondisi dan kemampuan yang ada untuk lima tahun yang akan datang BKAD Kabupaten Kulon Progo telah menetapkan strategi antara lain :

1. Melaksanakan penyesuaian regulasi dengan kebijakan pusat;

2. Memaksimalkan penggunaan aplikasi sistem informasi sesuai kebutuhan dan dinamika yang berkembang;

3. Optimalisasi penggunaan dan pengamanan aset daerah;

5.2 Arah Kebijakan

Arah kebijakan untuk menunjang kelancaran dan tercapainya tujuan dan sasaran yang telah ditetapkan adalah:

1. Peningkatan kinerja pengelolaan keuangan daerah dengan sarpras yang memadai; 2. Peningkatan aplikasi pengelolaan keuangan dan aset daerah dengan melakukan

pemeliharaan sistem secara berkala 3. Kapasitas SDM yang dimiliki;

4. Penyusunan perencanaan target PAD dengan memperhatikan potensi PAD;

Tujuan, sasaran, strategis dan kebijakan BKAD, dapat dilihat pada tabel berikut ini : Tabel 5.1

Tujuan, Sasaran, Strategi dan Kebijakan

Tujuan Sasaran Strategi Kebijakan

Meningkatnya kualitas penyelenggaraan Meningkatnya kualitas pengelolaan Melaksanakan Penyesuaian regulasi dengan kebijakan pusat

Peningkatan kinerja pengelolaan keuangan daerah dengan sarpras

2017-2022

43

pemerintahan danpelayanan publik yang responsif dan akuntabel

keuangan dan aset daerah

Memaksimalkan penggunaan aplikasi sistem informasi sesuai kebutuhan dan dinamika yang berkembang Optimalisasi penggunaan dan pengamanan aset daerah yang memadai Peningkatan aplikasi pengelolaan keuangan dan aset daerah dengan melakukan pemeliharaan sistem secara berkala Peningkatan kapasitas SDM yang dimiliki

Penyusunan perencanaan target PAD dengan

memperhatikan potensi PAD

BAB VI

RENCANA PROGRAM DAN KEGIATAN SERTA PENDANAAN

Berdasarkan strategi dan kebijakan, selanjutnya ditetapkan sejumlah program preoritas yang akan dilaksanakan sesuai dengan tugas dan fungsi Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo. Program adalah kumpulan kegiatan yang sistimatis dan terpadu untuk mendapatkan hasil yang dilaksanakan oleh satu atau beberapa instansi pemerintah dalam rangka kerjasama dengan masyarakat guna mencapai sasaran tertentu. Disamping itu sesuai dengan perkembangan dan tuntutan ke depan serta dengan mengacu kepada Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Kulon Progo Tahun 2017-2022.