ANALISIS KINERJA BANK SYARIAH MANDIRI DENGAN METODE CAMEL DAN MAQASID SYARIAH

SKRIPSI

OLEH:

MAHANTARI HASAIRIN PURWANTO 12820062

DOSEN PEMBIMBING:

M. KURNIA RAHMAN ABADI, S.E., M.M.

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

YOGYAKARTA 2016

ANALISIS KINERJA BANK SYARIAH MANDIRI DENGAN METODE CAMEL DAN MAQASID SYARIAH

SKRIPSI

DIAJUKAN KEPADA FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA SEBAGAI SALAH SATU SYARAT MEMPEROLEH GELAR STRATA

SATU DALAM ILMU EKONOMI ISLAM

OLEH:

MAHANTARI HASAIRIN PURWANTO 12820062

DOSEN PEMBIMBING:

M. KURNIA RAHMAN ABADI, S.E., M.M.

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

YOGYAKARTA 2016

ii ABSTRAK

Perbankan syariah merupakan lembaga perbankan yang memiliki karakteristik unik dengan meggunakan prinsip-prinsip Islam di dalam sistemnya, maka kinerjanya pun tidak hanya dapat diukur dalam aspek keuangan saja. Selain aspek keuangan, bank syariah dapat pula diukur kinerjanya berdasarkan aspek

maqasid syariah.

Penelitian ini termasuk penelitian deskriptif kuantitatif. Adapun data yang digunakan merupakan data sekunder yang bersumber dari laporan keuangan dan laporan manajemen tahunan Bank Syariah Mandiri (BSM) tahun 2012-2015. Aspek keuangan diukur menggunakan rasio CAMEL (Capital, Asset,

Management, Earning, dan Liquidity), sedangkan aspek maqasid syariah diukur

menggunakan rasio yang mengacu pada penelitian Mustafa Omar Mohammed dan Dzuljastri.

Hasil penelitian menunjukkan bahwa kinerja Bank Syariah Mandiri (BSM) pada tahun 2012-2015 dapat diukur dengan menggunakan dua metode, yaitu CAMEL dan maqasid syariah index.

Kata Kunci : Kinerja, Bank Syariah, CAMEL, Maqasid Syariah, Maqasid

vii MOTTO

Kebaikan tidak akan selalu

bernilai ketika hanya diucapkan,

tetapi akan lebih bernilai ketika

sudah dikerjakan.

“Harga kebaikan manusia adalah diukur

menurut apa yang telah dilaksanakan atau

viii

PERSEMBAHAN

SKRIPSI INI SAYA PERSEMBAHKAN UNTUK: MAMA DAN ADIK TERCINTA

ix

KATA PENGANTAR

Assalamu‟alaikum Wr. Wb.

Alhamdulillah, segala puji kehadirat Allah SWT, atas berkat limpahan rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Shalawat serta salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW, keluarga dan sahabat-sahabatnya.

Saya menyadari sepenuhnya bahwa penulisan skripsi ini telah melibatkan banyak pihak yang turut membantu dalam penyelesaiannya. Skripsi ini tidak mungkin terselesaikan tanpa petunjuk, bimbingan dan pengarahan dari berbagai pihak. Untuk itu, penulis mengucapkan terima kasih kepada pihak-pihak yang tersebut di bawah ini:

1. Prof. Dr. KH. Yudian Wahyudi, Ph.D., selaku Rektor Universitas Islam Negeri (UIN) Sunan Kalijaga Yogyakarta.

2. Dr. Ibnu Qizam, S.E., M.Si., Ak., CA. selaku dekan Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

3. Joko Setyono, S.E., M.Si., selaku Ketua Program Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

4. M. Kurnia Rahman Abadi, S.E., M.M., selaku pembimbing skripsi yang dengan penuh kesabaran memberikan pengarahan, saran, dan bimbingan sehingga terselesaikannya skripsi ini.

5. Dr. Misnen Ardiansyah, S.E., M.Si., selaku dosen pembimbing akademik yang selalu memberi semangat dan membantu menyelesaikan permasalahan yang terkait dengan perkuliahan maupun saat pembuatan skripsi ini.

6. Untuk seluruh keluarga besar, untuk Mama (Ivoni Hasairin) dan Adikku (Mahantara Hasairin Purwanto). Terima kasih untuk doa dan dukungannya selama ini.

x

7. Untuk sahabat-sahabatku, Arnis, Mita, Risa, Rindang, Nia dan Febri. Terima kasih telah memberikan pengalaman memiliki saudara perempuan dan waktu yang sangat berharga.

8. Keluarga besar Perbankan Syariah B 2012. Terima kasih sudah menjadi teman yang asyik.

9. Teman-teman KKN Nampan. Terima kasih untuk pengalaman dan waktu kebersamaan yang sangat berharga.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu. Secara langsung maupun tidak langsung telah memberikan bantuan hingga skripsi ini dapat terselesaikan.

Semoga Allah SWT membalas kebaikan seluruh pihak yang tersebut di atas. Aamiin.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Namun dengan kerendahan hati penulis berharap semoga skripsi ini dapat memberikan manfaat untuk seluruh pihak.

Wassalamu‟alaikum Wr. Wb.

Yogyakarta, 31 Mei 2016 Penyusun

Mahantari Hasairin Purwanto 12820062

xi

PEDOMAN TRANSLITERASI ARAB-LATIN

Transliterasi kata-kata Arab yang dipakai dalam penyusunan skripsi ini berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan 0543b/U/1987.

I. Konsonan Tunggal

Huruf Arab

Nama Huruf Latin Keterangan

ا ب ت ث ج ح خ د ذ ر ز س Alif Bā‟ Tā‟ Ṡā‟ Jīm Ḥā‟ Khā‟ Dāl Ẑāl Rā‟ zai sin Tidak dilambangkan b t ṡ j ḥ kh d ź r z s Tidak dilambangkan be te

es (dengan titik di atas) je

ha (dengan titik di bawah) ka dan ha

de

zet (dengan titik di atas) er

zet es

xii ش ص ض ط ظ ع غ ف ق ك ل م ن و ـه ء ي syin ṣād ḍād tā‟ ẓā‟ „ain gain fā‟ qāf kāf lām mīm nūn wāwu hā‟ hamzah yā‟ sy ṣ ḍ ṭ ẓ „ g f q k l m n w h ` Y es dan ye

es (dengan titik di bawah) de (dengan titik di bawah) te (dengan titik di bawah) zet (dengan titik di bawah)

koma terbalik di atas ge ef qi ka el em en w ha apostrof Ye

II. Konsonan Rangkap karena Syaddah Ditulis Rangkap ةدّدعتـم ةّدع Ditulis Ditulis Muta„addidah „iddah

xiii III. Tā’ marbūṭah

Semua tā‟ marbūṭah ditulis dengan h, baik berada pada akhir kata tunggal ataupun berada di tengah penggabungan kata (kata yang diikuti oleh kata sandang “al”). Ketentuan ini tidak diperlukan bagi kata-kata Arab yang sudah terserap dalam bahasa indonesia, seperti shalat, zakat, dan sebagainya kecuali dikehendaki kata aslinya.

ةمكح ةـّلع ءايلولأاةمارك Ditulis ditulis ditulis Ḥikmah „illah Karāmah al auliyā‟

IV. Vokal Pendek dan Penerapannya ---- َ--- ---- َ--- ---- َ--- Fathah Kasrah Dammah ditulis ditulis ditulis A i u ل عف رك ذ بهذ ي Fathah Kasrah Dammah ditulis ditulis ditulis fa„ala źukira yaźhabu

xiv V. Vokal Panjang

1. fathah + alif

ةّيـلهاج

2. fathah + ya‟ mati

ىسنـ ت

3. Kasrah + ya‟ mati

رك مـي

4. D{ammah + wawu mati

ضورف ditulis ditulis ditulis ditulis ditulis ditulis ditulis ditulis A jāhiliyyah a tansā i karīm u furūḍ

VI. Vokal Rangkap

1. fathah + ya‟ mati

مكنيـب

2. fathah + wawu mati

لوق ditulis ditulis ditulis ditulis Ai bainakum au qaul

VII. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan Apostrof متـنأأ ُ ا تّدع مـتركشنئل Ditulis ditulis ditulis a‟antum u„iddat la‟in syakartum

xv VIII. Kata Sandang Alif + Lam

1. Bila diikuti huruf Qamariyyah maka ditulis dengan menggunakan huruf awal “al”

نأرقلا سايقلا ditulis ditulis Al-Qur‟ān Al-Qiyās

2. Bila diikuti huruf Syamsiyyah ditulis sesuai dengan huruf pertama

Syamsiyyah tersebut ءامّسلا سمّشلا ditulis ditulis As-Samā‟ Asy-Syams

IX. Penulisan Kata-kata dalam Rangkaian Kalimat

Ditulis menurut penulisannya

ىوذ ضورفلا ةّنـّسلا لهأ ditulis ditulis żawi al-furūḍ ahl as-sunnah X. Pengecualian

Sistem transliterasi ini tidak berlaku pada:

a. Kosa kata Arab yang lazim dalam Bahasa Indonesia dan terdapat dalam Kamus Umum Bahasa Indonesia, misalnya: al-Qur‟an, hadis, mazhab, syariat, lafaz.

b. Judul buku yang menggunakan kata Arab, namun sudah dilatinkan oleh penerbit, seperti judul buku al-Hijab.

xvi

c. Nama pengarang yang menggunakan nama Arab, tapi berasal dari negera yang menggunakan huruf latin, misalnya Quraish Shihab, Ahmad Syukri Soleh.

d. Nama penerbit di Indonesia yang menggunakan kata Arab, misalnya Toko Hidayah, Mizan.

xvii DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN SKRIPSI ... iii

HALAMAN PENGESAHAN SKRIPSI ... iv

HALAMAN PERNYATAAN KEASLIAN ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

MOTTO ... vii

PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

PEDOMAN TRANSLITERASI ... xi

DAFTAR ISI ... xvii

DAFTAR TABEL ... xxi

DAFTAR GAMBAR ... xxii

DAFTAR LAMPIRAN ... xxiii

BAB I: PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan dan Kegunaan Penelitian ... 10

1.3.1 Tujuan Penelitian ... 10

xviii

1.4 Sistematika Penulisan ... 10

BAB II: LANDASAN TEORI 2.1 Telaah Pustaka ... 12 2.2 Landasan Teori ... 14 2.2.1 Kinerja Perbankan ... 14 2.2.2 Perbankan Syariah ... 18 2.2.3 CAMEL ... 19 2.2.3.1 Capital (Permodalan) ... 20

2.2.3.2 Assets Quality (Kualitas Aset) ... 21

2.2.3.3 Management (Manajemen) ... 22

2.2.3.4 Earning (Rentabilitas) ... 23

2.2.3.5 Liquidity (Likuiditas) ... 23

2.2.4 Maqasid Syariah ... 24

2.2.5 Maqasid Syariah Imdex (MSI) ... 26

2.3 Kerangka Pemikiran ... 28

BAB III: METODE PENELITIAN 3.1 Jenis Penelitian ... 30

3.2 Teknik Pengumpulan Data ... 30

3.3 Teknik Analisis Data ... 31

3.4 Definisi Operasional Variabel ... 31

xix

3.4.1.1 Capital (Permodalan) ... 32

3.4.1.2 Assets Quality (Kualitas Aset) ... 32

3.4.1.3 Management (Manajemen) ... 33

3.4.1.4 Earning (Rentabilitas) ... 34

3.4.1.5 Liquidity (Likuiditas) ... 36

3.4.2 Kinerja Maqasid Syariah dan Pengukurannya ... 36

3.4.2.1 Metode Operasionalisasi (Operationalization Method) ... 37

3.4.2.2 Model Pengukuran Kinerja Maqasid Syariah ... 37

3.4.3 Verifikasi dan Pembobotan Model Pengukuran Kinerja Maqasid Syariah ... 44

3.4.4 Tahapan Pengukuran Kinerja Maqasid Syariah ... 45

3.4.4.1 Menilai Setiap Rasio Kinerja Maqasid Syariah yang terdiri dari 10 Rasio Kinerja ... 45

3.4.4.2 Menentukan Indikator Kinerja (IK) ... 45

3.4.4.3 Menentukan Syariah Maqasid Index ... 48

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Data ... 49

4.1.1 Kinerja Keuangan Bank Syariah Mandiri (BSM) ... 49

4.1.1.1 Capital (Permodalan) ... 49

4.1.1.2 Assets Quality (Kualitas Aset) ... 50

4.1.1.3 Management (Manajemen) ... 51

xx

4.1.1.5 Liquidity (Likuiditas) ... 53

4.1.2 Kinerja Maqasid Syariah Bank Syariah Mandiri ... 54

4.1.2.1 Maqasid Syariah Index Pertama (Educating Individual) ... 55

4.1.2.2 Rasio Kinerja Maqasid Syariah Index Kedua (Establishing Justice) ... 59

4.1.2.3 Rasio Kinerja Maqasid Syariah Index Ketiga (Public Interest) ... 61

4.2 Pembahasan ... 63

4.2.1 Penilaian Kinerja Keuangan Bank Syariah Mandiri (BSM) dengan Metode CAMEL ... 66

4.2.2 Penilaian Kinerja Maqasid Syariah Index Bank Syariah Mandiri (BSM) ... 66

4.2.2.1 Indikator Kinerja Maqasid Syariah Index Bank Syariah Mandiri (BSM) ... 66

4.2.2.2 Maqasid Syariah Index Bank Syariah Mandiri (BSM) ... 69

BAB V: PENUTUP 5.1 Kesimpulan ... 70 5.2 Keterbatasan ... 72 5.3 Saran ... 72 DAFTAR PUSTAKA ... 74 LAMPIRAN

xxi

DAFTAR TABEL

Halaman

Tabel 1.1 Perkembangan Bank Syariah di Indonesia ... 2 Tabel 3.1 Matriks Penetapan Peringkat Faktor Permodalan ... 32 Tabel 3.2 Matriks Kriteria Penetapan Peringkat Faktor Kualitas Aset ... 33 Tabel 3.3 Kriteria Penetapan Peringkat Komponen Rentabilitas (ROA) ... 35 Tabel 3.4 Kriteria Penetapan Peringkat Komponen Rentabilitas (BOPO) ... 35 Tabel 3.5 Kriteria Penetapan Peringkat Komponen Likuiditas (FDR) ... 36 Tabel 3.6 Model Pengukuran Kinerja Maqasid Syariah ... 38 Tabel 3.7 Bobot Rata-rata Tujuan dan Elemen Pengukuran Maqasid

Syariah ... 44

Tabel 4.1 Capital Adequacy Ratio (CAR) ... 49 Tabel 4.2 Kualitas Aset Produktif (KAP) ... 50 Tabel 4.3 Net Profit Margin (NPM) ... 51 Tabel 4.4 ROA ... 52 Tabel 4.5 BOPO ... 52 Tabel 4.6 Financing to Deposit Ratio (FDR) ... 53 Tabel 4.7 Rasio Kinerja Maqasid Syariah Index Pertama (Educating

Individual) ... 55

Tabel 4.8 Rasio Kinerja Maqasid Syariah Index Kedua (Establishing

xxii

Tabel 4.9 Rasio Kinerja Maqasid Syariah Index Ketiga (Public

Interest) ... 62

Tabel 4.10 Penilaian Kinerja Keuangan Bank Syariah Mandiri (BSM)

tahun 2012-2015 dengan Metode CAMEL ... 64 Tabel 4.11 Bobot Rasio Kinerja Maqasid Syariah Index 2012-2015 ... 67 Tabel 4.12 Maqasid Syariah Index Bank Syariah Mandiri (BSM)

2012-2015 ... 69

DAFTAR GAMBAR

Halaman

xxiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Data Rasio Kinerja Maqasid Syariah Index ... I Lampiran 2. Perhitungan Rasio Maqasid Syariah Index 2012 ... II Lampiran 3. Perhitungan Rasio Maqasid Syariah Index 2013 ... II Lampiran 4. Perhitungan Rasio Maqasid Syariah Index 2014 ... III Lampiran 5. Perhitungan Rasio Maqasid Syariah Index 2015 ... III Lampiran 6. Perhitungan Rasio Maqasid Syariah Index 2012-2015 ... IV Lampiran 7. Perhitungan Bobot Maqasid Syariah Index Ratio 2012 ... IV Lampiran 8. Perhitungan Bobot Maqasid Syariah Index Ratio 2013 ... V Lampiran 9. Perhitungan Bobot Maqasid Syariah Index Ratio 2014 ... V Lampiran 10. Perhitungan Bobot Maqasid Syariah Index Ratio 2015 ... VI Lampiran 11. Perhitungan Bobot Maqasid Syariah Index 2012-2015 ... VI Lampiran 12. Penghitungan Indikator Kinerja Maqasid Syariah Index ... VI Lampiran 13. Terjemahan ... VII Lampiran 14. Curriculum Vitae ... VIII Lampiran 15. Profil PT Bank Syariah Mandiri ... IX

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Kinerja bank syariah selain dapat diukur dari segi keuangan dengan metode konvensional, pengukuran kinerja bank syariah juga harus diukur dari aspek tujuan syariah/maqasid syariah (Maesyaroh, 2015: 6). Bank syariah merupakan lembaga perbankan yang memiliki karakteristik unik karena mencampurkan prinsip-prinsip Islam di dalam sistemnya. Perbankan syariah muncul dan memberi warna baru dalam jasa perbankan di Indonesia.

Adanya landasan hukum yang memadai yaitu Undang-Undang Nomor 21 Tahun 2008 tentang perbankan syariah yang telah diterbitkan pada tanggal 16 Juli 2008, dapat memicu perkembangan dan pertumbuhan industri perbankan syariah. Dengan demikian industri perbankan syariah dapat ikut serta dalam mendukung perekonomian di Indonesia.

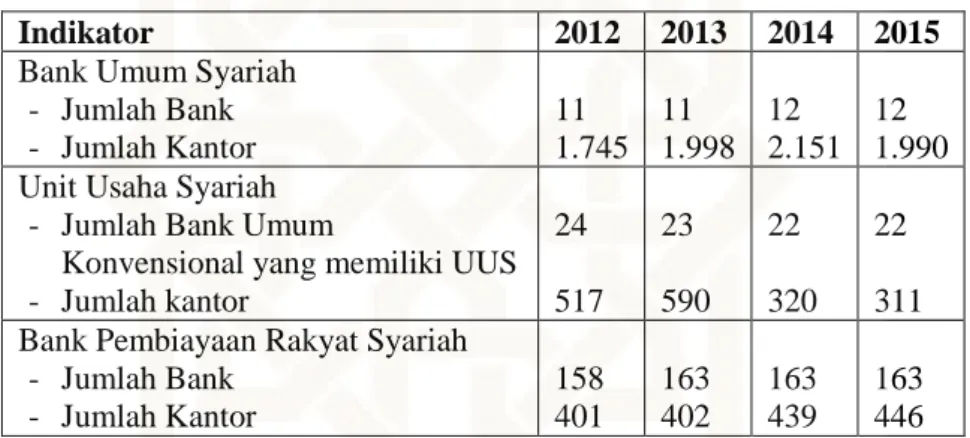

Perkembangan perbankan syariah di Indonesia terbukti secara nyata melalui banyaknya bermunculan institusi keuangan syariah di Indonesia. Berdasarkan data statistik perbankan syariah, empat tahun terakhir perkembangan perbankan syariah mengalami fluktuasi (Otoritas Jasa Keuangan, Desember 2015), pada tahun 2012 dan 2013 Bank Syariah memiliki 11 Bank Umum Syariah, mengalami kenaikan di tahun 2014 dan 2015 dengan 12 Bank Umum Syariah. Unit Usaha Syariah mengalami penurunan setiap tahunnya pada empat tahun terakhir. Tahun 2012 Bank

2

Syariah memiliki 24 Unit Usaha Syariah dan mengalami penurunan di tahun 2013 dengan jumlah 23 Unit Usaha Syariah, kemudian hanya memiliki 22 Unit Usaha Syariah pada tahun 2014 dan 2015. Pada Bank Pembiayaan Rakyat Syariah, tahun 2012 ada 158 jumlah bank, mengalami kenaikan di tahun 2013 dengan 163 jumlah bank, dan stagnan di tahun 2014 dan 2015 masih dengan 163 bank.

Tabel 1.1 Perkembangan Bank Syariah di Indonesia

Indikator 2012 2013 2014 2015

Bank Umum Syariah - Jumlah Bank - Jumlah Kantor 11 1.745 11 1.998 12 2.151 12 1.990 Unit Usaha Syariah

- Jumlah Bank Umum

Konvensional yang memiliki UUS - Jumlah kantor 24 517 23 590 22 320 22 311 Bank Pembiayaan Rakyat Syariah

- Jumlah Bank - Jumlah Kantor 158 401 163 402 163 439 163 446

Sumber: OJK Statistik Perbankan Syariah, Desember 2015

Maraknya bank syariah di Indonesia, memicu bertambahnya persaingan antar bank. Persaingan itu tidak hanya antara bank konvensional dengan bank syariah, namun bank syariah juga bersaing dengan sesama bank syariah yang saat ini juga sedang berkembang. Keadaan itu memberikan tantangan dan tuntutan bank syariah untuk menunjukkan keunggulan, mampu bersaing, serta selalu memperhatikan dan meningkatkan kinerja.

Bank Syariah Mandiri (BSM) merupakan salah satu bank syariah di Indonesia yang menawarkan berbagai produk dan jasa. Di tengah ketatnya persaingan industri perbankan syariah selama 2014, BSM masih memegang pangsa pasar terbesar. Dari sisi total aset, BSM masih menguasai 24,58% pangsa pasar perbankan syariah, turun 1,82% dari posisi 2013 sebesar

3

26,40%. Pada 2014, total aset BSM meningkat 4,65% atau Rp2,98 triliun dari Rp63,96 triliun menjadi Rp66,94 triliun, dan dengan pertumbuhan pangsa pasar tabungan BSM terhadap tabungan perbankan syariah sebesar 22,69 triliun atau tumbuh 2,64% dari tahun sebelumnya (Laporan Manajemen Bank Syariah Mandiri, 2014). Sampai dengan 2015, PT Bank Syariah Mandiri (BSM) masih menempati posisi sebagai bank syariah dengan pangsa pasar dan aset terbesar dalam industri perbankan syariah di Indonesia. Per akhir 2015, aset BSM telah mencapai sebesar Rp70,37 triliun, pembiayaan yang disalurkan sebesar Rp51,09 triliun, sedangkan dana pihak ketiga (DPK) yang berhasil dihimpun dari masyarakat mencapai sebesar Rp 62,11 triliun (Laporan Manajemen Bank Syariah Mandiri, 2015).

Perkembangan kantor BSM dari tahun ke tahun juga selalu mengalami peningkatan. Hingga tahun 2015 jumlah jaringan kantor BSM mencapai 865 unit dengan total jaringan ATM adalah 169.339 unit (Laporan Manajemen Bank Syariah Mandiri, 2015).

Di tahun 2014 BSM menghadapi tantangan bisnis nasabah yang melakukan pembiayaan kurang kondusif karena kondisi makro ekonomi Indonesia sehingga berdampak pada keuangan mereka yang menurun. Hal itu mengurangi kualitas aktiva BSM. Per Desember 2014, rasio pembiayaan bermasalah neto (Non Performing Fincancing/NPF Nett) menjadi 4,29%, naik dari posisi Desember 2013 sebesar 2,29% (Laporan Manajemen Bank Syariah Mandiri, 2014).

4

Dari internal, BSM menghadapi isu operasional utama yang membutuhkan perbaikan segera. Pertama, tingginya pembiayaan bermasalah dan fraud1. Kedua, lemahnya sanksi dan disiplin terhadap pelaku fraud. Ketiga, perlambatan pertumbuhan bisnis telah menggerus pangsa pasar BSM. Keempat, pengembangan sumber daya manusia, teknologi informasi, dan produktifitas cabang belum optimal. Kelima, komunikasi internal belum efektif (Laporan Manajemen Bank Syariah Mandiri, 2014). Dengan demikian, penulis menjadikan Bank Syariah Mandiri sebagai objek penelitian.

Menurunnya kinerja perbankan syariah di Indonesia, tentu harus segera diperbaiki. Untuk melakukan kontrol terhadap kinerja bank maka Bank Sentral mewajibkan bank-bank untuk mengirimkan laporan keuangan secara berkala baik berupa laporan mingguan, triwulanan, semesteran, maupun laporan tahunan (Kuncoro dan Suhardjono, 2012: 515). Pengukuran kinerja ini akan sangat baik apabila dilakukan secara rutin agar kinerja perbankan dapat terpantau karena industri perbankan berjalan di bidang jasa, masyarakat membutuhkan analisis kinerja perbankan yang berkala agar dapat meningkatkan kepercayaan dan loyalitas.

Kinerja perbankan syariah dapat diukur dengan metode konvensional seperti dari sisi keuangan berdasarkan rasio-rasio keuangan misalnya CAMEL (Capital, Asset, Management, Earning dan Liquidity) yang diolah dengan menggunakan perhitungan rasio. Hasil dari perhitungan rasio keuangan tersebut digunakan untuk menilai tingkat kesehatan keuangan bank

1

Fraud yang dimaksud adalah kecurangan seperti dalam tindak korupsi, kolusi, penipuan dan lain sebagainya.

5

dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Dari penilaian tingkat kesehatan keuangan bank yang dihasilkan dapat dijadikan sebagai evaluasi ke depannya agar kinerja manajemen dapat ditingkatkan atau dipertahankan sesuai target perbankan (Yanti, Suwendra & Susila, 2014: 3).

Karakter unik yang dimiliki oleh bank syariah memungkinkan pengukuran kinerja dari sisi lain yang khusus bagi bank syariah. Misalnya pengukuran kepatuhan syariah (syariah compliance), pengukuran kinerja sosial, atau pengukuran kinerja dari segi tujuan syariah (maqasid syariah). Pengukuran capaian maqasid syariah sebuah bank syariah akan memberikan fleksibilitas, kedinamisan, dan kreatifitas dalam mengambil kebijakan dan aktifitas kehidupan sosial (Roza, 2015: 2).

Mohammed dan Dzuljastri (2008), merumuskan sebuah pengukuran yang berguna bagi penilaian kinerja perbankan syariah yang sesuai dengan tujuan berdasarkan prinsip-prinsip maqasid syariah dengan tujuan agar ada sebuah pengukuran bagi bank syariah yang sesuai dengan tujuan bank syariah. Penelitian tersebut menghasilkan sebuah pengukuran kinerja keuangan bank syariah dengan menggunakan sepuluh rasio yang disebut

maqasid syariah index.

Maqasid syariah index dikembangkan berdasarkan tiga faktor utama

yaitu pendidikan individu, penegakkan keadilan, dan pencapaian kesejahteraan dimana tiga faktor tersebut sesuai dengan tujuan umum

6

Penilaian kinerja menggunakan maqasid syariah index itu bersifat universal yang seharusnya menjadi tujuan dan dasar operasional setiap entitas berakuntabilitas publik seperti halnya Bank Syariah Mandiri (Maesyaroh, 2015: 8).

Menurut Imam Al-Ghazali seorang ulama Islam memberikan penjelasan mengenai tujuan syariah sebagai berikut: “Tujuan utama syariah adalah untuk mendorong kesejahteraan manusia, yang terletak pada perlindungan kepada keimanan (diin), jiwa (nafs), akal („aql), keturunan (nasl) dan harta (maal). Apa saja yang menjamin terlindungnya lima perkara ini berarti melindungi kepentingan umum yang dikehendaki.” (Chapra, 2001: 101-102).

Ulama Islam telah sepakat bahwa kelima aspek tersebut menjadi tujuan utama yang harus diperhatikan (Chapra, 2011: 24). Bagi pemerintah, kesejahteraan semua masyarakat merupakan tujuan akhir dari pembangunan. Bagi perusahaan, kesejahteraan shareholder, stakeholder dan lingkungan sosial merupakan tujuan yang harus dicapai. Maqasid syariah menjadi acuan dan panduan dalam melakukan semua aktivitas kehidupan manusia (Afrinaldi, 2013: 2).

Sebagai sebuah entitas bisnis, perbankan syariah tidak hanya dituntut sebagai perusahaan yang mencari keuntungan belaka (high profitability), tetapi juga harus menjalankan fungsi dan tujuannya sebagai sebuah entitas syariah yang dilandaskan kepada konsep maqasid syariah (good shariah

7

dengan pihak kekurangan dana, perbankan syariah berperan dalam menyalurkan dana yang terhimpun kepada masyarakat khususnya sektor riil. Hubungan bank dengan nasabah bank syariah lebih kepada hubungan pemilik modal dengan tenaga kerja (pengelola) dibandingkan dengan hubungan debitur dan kreditur yang ada dalam sistem perbankan konvensional (Afrinaldi, 2013: 2).

Ada beberapa penelitian yang telah meneliti kinerja bank baik dari sisi keuangan maupun sisi tujuan syariah. Penelitian Yanti, Suwendra dan Susila (2014) yang berjudul “Analisis Tingkat Kesehatan Bank dengan Menggunakan Metode CAMEL” memberikan hasil bahwa penelitian ini menyatakan instrumen yang dapat digunakan dalam menganalisis tingkat kesehatan suatu bank adalah menggunakan analisis CAMEL yang menilai kesehatan bank berdasarkan aspek permodalan, kualitas aktiva, manajemen, rentabilitas dan likuiditas.

Penelitian yang dilakukan Mustafa Omar Mohammed dan Dzuljastri (2008) dengan judul The Performance Measures of Islamic Banking Based on

the Maqasid Framework merumuskan sebuah pengukuran yang berguna

untuk mengukur kinerja perbankan syariah yang dikembangkan berdasarkan prinsip-prinsip maqasid syariah dengan tujuan agar ada sebuah pengukuran bagi bank syariah yang sesuai dengan tujuannya. Pengukuran kinerja bagi perbankan syariah ini tidak berfokus hanya pada laba dan ukuran keuangan lainnya, akan tetapi dimasukkan nilai-nilai lain dari perbankan yang

8

mencerminkan ukuran manfaat nonprofit yang sesuai dengan tujuan bank syariah.

Penelitian Mohammmed dan Dzuljastri (2008: 4) tersebut menghasilkan sebuah pengukuran kinerja keuangan perbankan syariah yang disebut maqasid syariah index (MSI) yang diukur berdasarkan konsep

maqasid syariah yang dijelaskan oleh Profesor Muhammad Abu Zahrah

dalam kitabnya yang berjudul “Uṣūl Al-Fiqh”. Konsep maqasid syariah lebih luas dan umum bahwa ada tiga tujuan yaitu: Tahżīb al-Fard (Mendidik Manusia), Iqāmah Al-„Adl (Menegakkan Keadilan) dan Jalb Al-Maṣlahah (Kebaikan) yang diukur melalui beberapa parameter berdasarkan ketiga aspek. Model ini telah banyak digunakan peneliti-peneliti untuk mengukur kinerja perbankan syariah di berbagai negara.

Afrinaldi dalam penelitiannya juga menjelaskan tentang analisa kinerja perbankan syariah di Indonesia yang diukur tidak hanya dari aspek kinerja keuangan, tetapi juga dilihat dari aspek maqasid syariah. Penelitian tersebut bertujuan untuk menganalisa kinerja perbankan syariah di Indonesia dari aspek maqasid syariah dengan menggunakan pendekatan indeks maqasid

syariah profitabilitas. Dari penelitian tersebut dapat diketahui bahwa

pengukuran kinerja bank syariah dari aspek syariah merupakan sesuatu yang penting dan diperlukan dalam mengukur kinerja perbankan syariah (Afrinaldi, 2013: 2).

Dari penelitian-penelitian tersebut merupakan indikasi bahwa perbankan syariah tidak hanya dapat diukur melalui kinerja keuangan dengan

9

pengukuran konvensional, tetapi sebagai sebuah entitas bisnis islami yang juga dapat diukur dari sisi sejauh mana bank syariah menjalankan nilai-nilai syariah dan sejauh mana tujuan-tujuan syariah dilaksanakan oleh perbankan syariah dengan baik.

Berdasarkan latar belakang di atas penyusun tertarik untuk melakukan penelitian yang berjudul “ANALISIS KINERJA BANK SYARIAH

MANDIRI DENGAN METODE CAMEL DAN MAQASID SYARIAH”

Persamaan penelitian ini dengan penelitian-penelitian sebelumnya adalah membahas mengenai pengukuran kinerja bank syariah berdasarkan maqasid

syariah index. Sedangkan perbedaannya adalah penelitian ini menggunakan

pengukuran kinerja bank syariah dengan dua parameter yaitu CAMEL dan

maqasid syariah yang dapat digunakan untuk melihat kinerja bank syariah

berdasarkan kinerja keuangan dan tujuan syariahnya.

1.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut: 1. Bagaimana kinerja Bank Syariah Mandiri ditinjau dari metode CAMEL? 2. Bagaimana kinerja Bank Syariah Mandiri ditinjau dari Indeks Maqasid

10

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan dalam penelitian ini adalah sebagai berikut:

1. Untuk mengukur kinerja Bank Syariah Mandiri dengan metode CAMEL.

2. Untuk mengukur kinerja Bank Syariah Mandiri dengan maqasid

syariah index.

1.3.2 Adapun manfaat dalam penelitian ini adalah sebagai berikut:

1. Bagi akademisi adalah sebagai sarana pembelajaran tentang bagaimana kinerja bank syariah di Indonesia ditinjau dari CAMEL dan syariah

maqasid index (SMI).

2. Bagi pihak perbankan, penelitian ini diharapkan menjadi bahan acuan dalam mengukur kinerja perbankan syariah tidak hanya dari segi keuangan tetapi juga dari segi pelaksanaan tujuan syariah.

3. Bagi para pembaca (umum) diharapkan dapat menjadi bahan referensi bagi peneliti yang sedang atau akan melakukan penelitian terkait dengan pengukuran kinerja perbankan syariah.

1.4 Sistematika Penulisan

Sistematika pembahasan merupakan gambaran singkat isi kandungan dalam skripsi ini. Dalam penelitian ini akan dibagi menjadi lima bab.

Bab pertama, bab ini menjelaskan tentang latar belakang penelitian melalui penggambaran isu serta fenomena yang sedang terjadi di dunia perbankan syariah. Selain itu, terdapat pula kondisi keuangan yang

11

ditunjukkan melalui laporan keuangan, khususnya pada Bank Syariah Mandiri sebagai obyek penelitian. Terdapat pula rumusan masalah, manfaat dan kegunaan penelitian, serta sistematika penulisan.

Bab kedua, bab ini berisi tentang landasan teori. Teori yang digunakan pada penelitian ini tentang teori kinerja bank syariah yang dilihat dari aspek keuangan dan maqasid syariah. Semua teori ini digunakan untuk mendukung perumusan masalah. Dalam bab ini juga diuraikan beberapa penelitian terdahulu dan teori-teori yang berkaitan dengan kinerja perbankan syariah dari jurnal, tesis maupun skripsi. Selanjutnya berisi kerangka pemikiran yang menjelaskan gambaran umum tentang penelitian.

Bab ketiga, bab ini berisi tentang metode penelitian yang membahas mengenai jenis penelitian, jenis dan sumber data, teknik pengumpulan data, definisi operasional variabel dan pengukurannya serta teknik analisis data untuk menjawab permasalahan dengan metode yang sesuai.

Bab keempat, bab ini berisi tentang perhitungan data-data yang diperoleh dalam penelitian sehingga didapat hasilnya. Setelah mendapatkan hasilnya, kemudian dilakukan pembahasan guna mendapatkan kesimpulan.

Bab kelima, bab ini adalah bab penutup. Pada bab ini penyusun akan mengambil suatu kesimpulan dari pembahasan-pembahasan yang telah diuraikan, keterbatasan penelitian serta saran, daftar pustaka dan lampiran dari penelitian.

70 BAB V PENUTUP

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui bagaimana kinerja perbankan syariah di Indonesia jika dilihat dari aspek keuangan dengan metode CAMEL dan kinerja berdasarkan maqasid syariah dengan menggunakan pendekatan

syariah maqasid index (SMI).

1. Berdasarkan hasil perhitungan rasio keuangan pada Bank Syariah Mandiri yang dihitung menggunakan metode CAMEL maka didapatkan hasil bahwa pada aspek permodalan, kecukupan modal Bank syariah Mandiri (BSM) baik, karena rata-rata rasio CAR pada aspek permodalan Bank Syariah Mandiri (BSM) yaitu 13,88% dan dikategorikan sangat sehat. Untuk rata-rata rasio Kualitas Aktiva Produktif juga tergolong cukup sehat dengan nilai yaitu 95,25%. Pada tahun 2012-2015 rasio NPM Bank Syariah Mandiri (BSM) mengalami peningkatan setiap tahunnya. Peningkatan rasio NPM mengindikasikan kinerja manajemen suatu bank semakin baik karena menunjukkan net profit yang semakin besar. Aspek rentabilitas diukur dengan dua rasio yaitu ROA dan BOPO. Rata-rata rasio ROA dikategorikan cukup sehat yaitu dengan nilai 1,13%. Untuk rata-rata rasio BOPO empat tahun terakhir ini dikategorikan sangat sehat karena mendapat nilai 88,18%, maka kinerja BSM empat tahun terakhir apabila dilihat dari rasio BOPO dapat dikatakan efisien. Aspek terakhir dari rasio

71

CAMEL adalah aspek liquidity, aspek ini dapat diukur dengan rasio FDR. Rasio FDR BSM selalu mengalami penurunan empat tahun terakhir, dengan rata-rata 86,97% dan dikategorikan cukup sehat menurut ketetapan Bank Indonesia. Penurunan rasio itu baik karena semakin kecil nilai rasio FDR suatu bank, maka semakin baik kemampuan bank dalam memenuhi kewajibannya. Hal itu dikarenakan semakin kecil nilai rasio FDR berarti bank tersebut dapat memenuhi kewajiban hutangnya, dapat membayar kembali simpanan nasabah, serta dapat memenuhi permintaan pembiayaan yang diajukan tanpa terjadi penangguhan.

2. Penilaian indikator kinerja pada Bank Syariah Mandiri (BSM) dengan menggunakan pendekatan Maqasid Syariah Index adalah dengan menilai semua indikator kinerja yang ditentukan. Dari semua indikator kinerja, kinerja terbaik Bank Syariah Mandiri adalah pada tahun 2012 yaitu dengan total 23,6252%. Kemudian mengalami penurunan pada tahun 2013 yaitu sebesar 22,9965% dan 21,5422% pada tahun 2014. Pada tahun 2015 sedikit menurun kembali yaitu sebesar 21,4635%. Tahun 2012, BSM menunjukkan kinerja terbaiknya dari segi Maqasid Syariah Index adalah dilihat dari sepuluh rasio yang digunakan, tujuh rasio diantaranya adalah yang tertinggi dari pada tiga tahun setelahnya. Terkait dengan penurunan kinerja hingga tahun 2014, karena pihak manajemen BSM sedang melakukan kebijakan baru mengenai pengalihan beberapa alokasi dana karena semakin bertambahnya jumlah karyawan, beberapa kantor cabang

72

baru dan kebijakan terkait produk dan jasa Bank Syariah Mandiri yang ditawarkan.

5.2 Keterbatasan

1. Objek penelitian yang digunakan dalam penelitian ini hanya satu bank yaitu Bank Syariah Mandiri (BSM), sehingga belum mencerminkan kondisi secara menyeluruh pada perbankan syariah yang ada di Indonesia. 2. Tidak ada batasan kesehatan kinerja bank dalam pengukuran kinerja

menggunakan maqasid syariah index. Artinya, pengukuran kinerja ini tidak bisa menunjukkan kesehatan bank, karena tidak ada batasan nilai baik ataupun buruk.

5.3 Saran

Implikasi saran yang dapat disampaikan dalam penelitian ini adalah sebagai berikut:

1. Untuk Dewan Pengawas Syariah (DPS) di Indonesia dan pihak yang terkait untuk membuat kebijakan tentang laporan keuangan dengan aspek syariah yang konprehensif dan menggambarkan bahwa bank syariah telah menjalankan tujuan dan nilai syariah dalam aktifitas perbankannya. Karena pelaksanaan maqasid syariah merupakan sebuah kewajiban bagi setiap individu atau lembaga seperti bank syariah dan pemerintah, namun sampai saat ini belum ada pengukuran kinerja dan laporan maqasid

syariah yang dilakukan terhadap bank syariah.

2. Untuk pihak Bank Syariah Mandiri (BSM), setelah pada tahun 2015 telah berhasil memperbaiki hampir semua aspek baik keuangan maupun

73

maqasid syariah, diharapkan dapat terus meningkatkan kinerja dari aspek

keuangan dan syariahnya pada tahun-tahun berikutnya. 3. Saran bersifat penelitian selanjutnya:

a. Untuk peneliti selanjutnya sebaiknya menambahkan sampel bank syariah untuk diteliti, dapat dibandingkan dan apabila bank syariah lebih dari dua dapat diperingkat.

b. Diperlukan penelitian yang membahas mengenai pentingnya alat ukur kinerja perbankan syariah seperti syariah maqasid index (SMI).

74

DAFTAR PUSTAKA

Al-Qur’an

Departemen Agama RI. 2010. Al-Qur‟an dan Terjemahannya. Bandung: Syaamil Quran.

Buku

Al-Zuhaili, Wahbah. (1986). Usul Al fiqh Al Islami. Damaskus: Dār Al-Fikr. Bakri, Asafri Jaya. (1996). Konsep Maqashid Syari‟ah menurut Al-Syatibi.

Jakarta: PT Raja Grafindo Persada.

Chapra, M. Umer. (2001). Masa Depan Ilmu Ekonomi: Sebuah Tinjauan Islam. Penerjemah: Ikhwan Abidin Basri. Jakarta: Gema Insani Press.

Chapra, Umer. (2011). Visi Islam dalam Pembangunan Ekonomi: Menurut

Maqosid Asy-Syariah. Penerjemah: Ikhwan Abidin Basri. Solo:

Al-Hambra.

Fahmi, Irham. (2012). Analisis Kinerja Keuangan. Bandung: Alfabeta.

Hadi, Syamsul. (2009). Metode Penelitian Kuantitatif: untuk Akuntansi dan

Keuangan. Yogyakarta: Ekonisia.

Kamali, Mohammad Hashim. (2013). Membumikan Syariah: Pergulatan

Mengaktualkan Islam. Bandung: Mizan.

Kasmir. (2013). Dasar-Dasar Perbankan-Edisi Revisi. Jakarta: Rajawali Pers. Kuncoro, Mudrajad dan Suhardjono. (2012). Manajemen Perbankan: Teori dan

Aplikasi. Yogyakarta: BPFE.

Muhamad. (2014). Manajemen Keuangan Syari‟ah: Analisis Fiqh & Keuangan. Yogyakarta: UPP STIM YKPN.

Muhammad. (2004). Etika Bisnis Islam. Yogyakarta: UPP AMP YKPN.

Perawiraatmadja, Karnaen A dan Muhammad Syafi‟i Antonio. (2000). Apa dan

75

Rivai, Veithzal et al. (2007). Bank and Financial Institution Management:

Conventional & Syar‟i System. Jakarta: Rajagrafindo Persada.

Sudirman, I Wayan. (2013). Manajemen Perbankan: Menuju Bankir

Konvensional yang Profesional. Jakarta: Kencana.

Sugiyono. (2012). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Sukmadinata, Nana Syaodih. (2009). Metode Penelitian Pendidikan. Bandung: Remaja Rosdakarya.

Suwiknyo, Dwi. (2009). Kamus Lengkap Ekonomi Islam. Yogyakarta: Total Media.

Taswan. (2010). Manajemen Perbankan: Konsep, Teknik dan Aplikasi. Yogyakarta: UPP STIM YKPN Yogyakarta.

Yaya, Rizal. Aji Erlangga Martawireja dan Ahim Abdurahim. (2013). Akuntansi

Perbankan Syariah: Teori dan Praktik Kontemporer. Jakarta: Salemba

Empat.

Skripsi dan Tesis

Abdillah, Dzikron. (2014). “Kinerja Perbankan Syariah Indonesia Ditinjau dari

Maqasid Syariah: Pendekatan Syariah Maqasid Index (SMI) dan

Profitabilitas”. Skripsi Keuangan Islam, Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Maesyaroh, Siti. (2015). “Kinerja Bank Syariah Mandiri (BSM) Menggunakan Pendekatan Maqashid Sharia Index”. Skripsi Jurusan Manajemen, Universitas Negeri Yogyakarta.

Rizky, Melissa. (2012). “Analisis Kinerja Keuangan dengan Menggunakan Metode Camel (Studi Kasus Pada Pt. Bank Sulselbar Tahun 2008-2010)”. Skripsi Jurusan Manajemen, Universitas Hasanudin Makassar. Roza, Ida. (2015). “Analisis Perbandingan Kinerja Perbankan Syariah dengan

Metode Indeks Maqasid Syariah dan CAMEL”. Tesis Hukum Islam, Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Utami, Santi Budi. (2015). “Perbandingan Analisis CAMELS dan RGEC dalam Menilai Tingkat Kesehatan Bank pada Unit Usaha Syariah Milik

76

Pemerintah (Studi Kasus: PT Bank Negara Indonesia, Tbk Tahun 2012-2013)”. Skripsi Jurusan Pendidikan Akuntansi, Universitas Negeri Yogyakarta.

Jurnal

Afrinaldi. (2013). “Analisa Kinerja Perbankan Syariah Indonesia Ditinjau dari Maqasid Syariah: Pendekatan Syariah Maqasid Index (SMI) dan Profitabilitas Bank Syariah”. Jurnal Forum Riset Ekonomi dan Keuangan

Syariah.

Antonio, Syafi‟i, Sanrego dan Taufiq. (2012). “An Analysis of Islamic Banking Performance: Maqashid Index Implementation in Indonesia and Jordania”. Journal Of Islamic Finance. Vol.1(2): 12-29.

Jacob, Kevin Dennis Jeremiah. (2013). “Analisis Laporan Keuangan dengan Menggunakan Metode Camel Untuk Menilai Tingkat Kesehatan Perbankan”. Jurnal EMBA Vol.1 No.3 September 2013, Hal. 691-700. Kusumo, Yunanto Adi. (2008). “Analisis Kinerja Keuangan Bank Syariah

Mandiri Periode 2002-2007 (dengan Pendekatan PBI No. 9/1/PBI/2007)”. Jurnal Ekonomi Islam La_Riba, Vol. II, No. 1.

Luh Putu Ayu Ita Purnama Yanti et al. (2014). ”Analisis Tingkat Kesehatan Bank dengan Menggunakan Metode CAMEL”. E-Journal Bisma Universitas

Pendidikan Ganesha Jurusan Manajemen Volume 2.

Mayangsari R, Galuh Nashrullah Kartika dan Hasni Noor. (2014). “Konsep Maqashid Syariah dalam Menentukan Hukum Islam (Perspektif Al-Syatibi dan Jasser Auda)”. Jurnal Ekonomi Syariah dan Hukum Ekonomi

Syariah, ISSN Elektronik: 2442-2282, Volume: I, Issue I, Desember 2014.

Mohammed, Mustafa Omar dan Dzuljastri. (2008). “The Performance Measures of Islamic Banking Based on the Maqasid Framework”. Best paper,

IIUM INTAC IV.

Rusydiana, Aam dan Evi Khadijah L. Fuadah. (2013). “Maqasid Syariah Index Sebagai Ukuran Kinerja Perbankan”. Jurnal Ekonomi Islam, Vol. 3:1.

77

Website

Laporan Tahunan (Keuangan dan Manajemen) Bank Syariah Mandiri tahun 2012. Laporan Tahunan (Keuangan dan Manajemen) Bank Syariah Mandiri tahun 2013. Laporan Tahunan (Keuangan dan Manajemen) Bank Syariah Mandiri tahun 2014. Laporan Tahunan (Keuangan dan Manajemen) Bank Syariah Mandiri tahun 2015. Undang-Undang No. 21 (2008). Perbankan Syariah. Diakses melalui http://

www.bi.go.id/id/perbankan/syariah/documents/UU_21_08_syariah.pdf pada pukul 13.07 tanggal 29 Januari 2016.

I

Lampiran 1. Data Rasio Kinerja Maqasid Syariah Index Data Rasio Kinerja Maqasid Syariah Index Bank Syariah Mandiri 2012 (Rp) 2013 (Rp) 2014 (Rp) 2015 (Rp) Education Grant 9.249.674.228 9.452.567.228 1.240.000.000 766.850.000 Total Income 5.823.540.846.614 6.631.270.129.033 6.549.114.167.354 6.898.875.146.812 Research Expense 5.785.385.761 1.997.192.605 2.407.737.118 1.860.228.863 Training Expense 49.210.515.570 42.886.901.378 27.761.037.604 49.187.727.452 Publicity Expense 107.456.048.129 81.184.744.703 55.512.447.284 56.187.179.229 Total Expense 2.790.740.761.851 3.652.763.520.815 3.998.876.464.234 4.090.735.747.851 Profit 1.119.233.592.019 897.564.882.393 98.935.835.411 369.915.228.906 Bad Debt 68.717.402.358 60.246.232.986 81.692.279.908 107.646.443.209 Total Investment 40.380.074.462.14 3 47.573.677.062.91 3 53.175.487.126.19 6 54.372.863.133.07 5 Interest Free Income 5.823.540.846.614 6.631.270.129.033 6.549.114.167.354 6.898.875.146.812 Net Profit 805.690.561.013 651.240.189.470 71.778.420.782 289.575.719.782 Total Asset 54.229.395.784.52 2 63.965.361.177.78 9 66.942.422.284.79 1 70.369.708.944.09 1 Zakah 28.131.606.226 22.662.472.354 2.815.220.867 9.592.982.099 Net Income 3.909.974.353.870 4.550.328.403.208 4.097.812.299.645 4.460.650.976.757 Investment Deposit Rill 44.754.808.000.00 0 50.460.435.000.00 0 49.133.000.000.00 0 51.090.000.000.00 0 Total Deposit 52.640.100.599.67 2 57.388.823.395.76 4 54.440.837.878.60 1 60.596.684.544.80 3

II

Lampiran 2. Perhitungan Rasio Maqasid Syariah Index 2012

Persentase Rasio Maqasid Syariah Index 2012

Elemen Rasio Pembilang (Rp) Penyebut (Rp)

Hasil (%) Education Grant education grant/total income 9.249.674.228 5.823.540.846.614 0,16 Research research expense/total expense 5.785.385.761 2.790.740.761.851 0,21 Training training expense/total expense 49.210.515.570 2.790.740.761.851 1,76 Publicity publicity expense/total expense 107.456.048.129 2.790.740.761.851 3,85

Fair Return profit/total income 1.119.233.592.019 5.823.540.846.614 19,22

Functional Distribution bad debt/total investment 68.717.402.358 40.380.074.462.143 0,17 Interest Free Product interest free income/total income 5.823.540.846.614 5.823.540.846.614 100

Profit Ratio net profit/total asset 805.690.561.013 54.229.395.784.522 1,49

Personal Income zakah/net income 28.131.606.226 3.909.974.353.870 0,72

Investment Ratio in Real Sector investment deposit/total deposit 44.754.808.000.00 0 52.640.100.599.672 85,02

Lampiran 3. Perhitungan Rasio Maqasid Syariah Index 2013

Persentase Rasio Maqasid Syariah Index 2013

Elemen Rasio Pembilang (Rp) Penyebut (Rp)

Hasil (%) Education Grant education grant/total income 9.452.567.228 6.631.270.129.033 0,14 Research research expense/total expense 1.997.192.605 3.652.763.520.815 0,05 Training training expense/total expense 42.886.901.378 3.652.763.520.815 1,17 Publicity publicity expense/total expense 81.184.744.703 3.652.763.520.815 2,22

Fair Return profit/total income 897.564.882.393 6.631.270.129.033 13,54

Functional Distribution bad debt/total investment 60.246.232.986 47.573.677.062.913 0,13 Interest Free Product interest free income/total income 6.631.270.129.033 6.631.270.129.033 100

Profit Ratio net profit/total asset 651.240.189.470 63.965.361.177.789 1,02

Personal Income zakah/net income 22.662.472.354 4.550.328.403.208 0,50

Investment Ratio in Real Sector investment deposit/total deposit 50.460.435.000.00 0 57.388.823.395.764 87,93

III

Lampiran 4. Perhitungan Rasio Maqasid Syariah Index 2014

Persentase Rasio Maqasid Syariah Index 2014

Elemen Rasio Pembilang (Rp) Penyebut (Rp)

Hasil (%) Education Grant education grant/total income 1.240.000.000 6.549.114.167.354 0,02 Research research expense/total expense 2.407.737.118 3.998.876.464.234 0,06 Training training expense/total expense 27.761.037.604 3.998.876.464.234 0,69 Publicity publicity expense/total expense 55.512.447.284 3.998.876.464.234 1,39

Fair Return profit/total income 98.935.835.411 6.549.114.167.354 1,51

Functional Distribution bad debt/total investment 81.692.279.908 53.175.487.126.196 0,15 Interest Free Product interest free income/total income 6.549.114.167.354 6.549.114.167.354 100

Profit Ratio net profit/total asset 71.778.420.782 66.942.422.284.791 0,11

Personal Income zakah/net income 2.815.220.867 4.097.812.299.645 0,07

Investment Ratio in Real Sector investment deposit/total deposit 49.133.000.000.00 0 54.440.837.878.601 90,25

Lampiran 5. Perhitungan Rasio Maqasid Syariah Index 2015

Persentase Rasio Maqasid Syariah Index 2015

Elemen Rasio Pembilang (Rp) Penyebut (Rp)

Hasil (%) Education Grant education grant/total income 766.850.000 6.898.875.146.812 0,01 Research research expense/total expense 1.860.228.863 4.090.735.747.851 0,05 Training training expense/total expense 49.187.727.452 4.090.735.747.851 1,20 Publicity publicity expense/total expense 56.187.179.229 4.090.735.747.851 1,37

Fair Return profit/total income 369.915.228.906 6.898.875.146.812 5,36

Functional Distribution bad debt/total investment 107.646.443.209 54.372.863.133.075 0,20 Interest Free Product interest free income/total income 6.898.875.146.812 6.898.875.146.812 100

Profit Ratio net profit/total asset 289.575.719.782 70.369.708.944.091 0,41

Personal Income zakah/net income 9.592.982.099 4.460.650.976.757 0,22

Investment Ratio in Real Sector investment deposit/total deposit 51.090.000.000.00 0 60.596.684.544.803 84,31

IV

Lampiran 6. Perhitungan Rasio Maqasid Syariah Index 2012-2015

Rasio/Tahun 2012(%) 2013(%) 2014(%) 2015(%) Education Grant 0,16 0,14 0,02 0,01 Research 0,21 0,05 0,06 0,05 Training 1,76 1,17 0,69 1,20 Publicity 3,85 2,22 1,39 1,37 Fair Return 19,22 13,54 1,51 0,20 Functional Distribution 0,17 0,13 0,15 24,11

Interest Free Product 100 100 100 100

Profit Ratio 1,49 1,02 0,11 0,41

Personal Income 0,72 0,50 0,07 0,22

Investment Ratio in Real Sector 85,02 87,93 90,25 84,31

Lampiran 7. Perhitungan Bobot Maqasid Syariah Index Ratio 2012

Elemen Rasio(%) Bobot Rasio Bobot Elemen Total(%)

Education Grant 0,16 0,24 0,3 0,0114 Research 0,21 0,27 0,0168 Training 1,76 0,26 0,1375 Publicity 3,85 0,23 0,2657 Fair Return 19,22 0,3 0,41 2,3640 Functional Distribution 0,17 0,32 0,0223

Interest Free Product 100 0,28 11,4800

Profit Ratio 1,49 0,33

0,29

0,1422

Personal Income 0,72 0,3 0,0626

V

Lampiran 8. Perhitungan Bobot Maqasid Syariah Index Ratio 2013

Elemen Rasio(%) Bobot Rasio Bobot Elemen Total(%)

Education Grant 0,14 0,24 0,3 0,0103 Research 0,05 0,27 0,0044 Training 1,17 0,26 0,0916 Publicity 2,22 0,23 0,1534 Fair Return 13,54 0,3 0,41 1,6648 Functional Distribution 0,13 0,32 0,0166

Interest Free Product 100 0,28 11,4800

Profit Ratio 1,02 0,33

0,29

0,0974

Personal Income 0,50 0,3 0,0433

Investment Ratio in Real Sector 87,93 0,37 9,4346

Lampiran 9. Perhitungan Bobot Maqasid Syariah Index Ratio 2014

Elemen Rasio(%) Bobot Rasio Bobot Elemen Total(%)

Education Grant 0,02 0,24 0,3 0,0014 Research 0,06 0,27 0,0049 Training 0,69 0,26 0,0541 Publicity 1,39 0,23 0,0958 Fair Return 1,51 0,3 0,41 0,1858 Functional Distribution 0,15 0,32 0,0202

Interest Free Product 100 0,28 11,4800

Profit Ratio 0,11 0,33

0,29

0,0103

Personal Income 0,07 0,3 0,0060

VI

Lampiran 10. Perhitungan Bobot Maqasid Syariah Index Ratio 2015

Elemen Rasio(%) Bobot Rasio Bobot Elemen Total (%)

Education Grant 0,01 0,24 0,3 0,0008 Research 0,05 0,27 0,0037 Training 1,20 0,26 0,0938 Publicity 1,37 0,23 0,0948 Fair Return 5,36 0,3 0,41 0,6595 Functional Distribution 0,20 0,32 0,0262

Interest Free Product 100 0,28 11,4800

Profit Ratio 0,41 0,33

0,29

0,0394

Personal Income 0,22 0,3 0,0187

Investment Ratio in Real Sector 84,31 0,37 9,0466

Lampiran 11. Perhitungan Bobot Maqasid Syariah Index 2012-2015

Elemen Rasio 2012(%) 2013(%) 2014(%) 2015(%)

Education Grant R1 0,0114 0,0103 0,0014 0,0008

Research R2 0,0168 0,0044 0,0049 0,0037

Training R3 0,1375 0,0916 0,0541 0,0938

Publicity R4 0,2657 0,1534 0,0958 0,0948 Total Educating Individual 0,4315 0,2596 0,1562 0,1930

Fair Return R5 2,3640 1,6648 0,1858 0,6595

Functional Distribution R6 0,0223 0,0166 0,0202 0,0262

Interest Free Product R7 11,4800 11,4800 11,4800 11,4800 Total Establishing Justice 13,8663 13,1615 11,6860 12,1657

Profit Ratio R8 0,1422 0,0974 0,0103 0,0394

Personal Income R9 0,0626 0,0433 0,0060 0,0187

Investment Ratio in Real Sector R10 9,1227 9,4346 9,6839 9,0466

Total Public Interest 9,3275 9,5754 9,7001 9,1047

Lampiran 12. Penghitungan Indikator Kinerja Maqasid Syariah Index

Indikator/Tahun 2012 (%) 2013 (%) 2014 (%) 2015 (%)

Educating Individual 0,4315 0,2596 0,1562 0,1930

Establishing Justice 13,8663 13,1615 11,6860 12,1657

Public Interest 9,3275 9,5754 9,7001 9,1047

VII Lampiran 13. TERJEMAHAN No QS Halaman Terjemahan 1 An-Najm (53): 39

17 Dan bahwasanya seorang manusia tiada memperoleh selain apa yang Telah diusahakannya

2 Al-Hasyr (59): 7

21 Apa saja harta rampasan (fai-i) yang diberikan Allah kepada RasulNya (dari harta benda) yang berasal dari penduduk kota-kota Maka adalah untuk Allah, untuk rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang-orang Kaya saja di antara kamu. apa yang diberikan Rasul kepadamu, Maka terimalah. dan apa yang dilarangnya bagimu, Maka tinggalkanlah. dan bertakwalah kepada Allah. Sesungguhnya Allah amat keras hukumannya.

VIII Lampiran 14.

Curriculum Vitae

Nama Lengkap : Mahantari Hasairin Purwanto

Tempat dan Tanggal Lahir : Bantul, 18 Desember 1994

NIM : 12820062

Fakultas/ Universitas : Ekonomi dan Bisnis Islam/ Universitas Islam Negeri Sunan Kalijaga Yogyakarta

Program Studi : Perbankan Syariah

Alamat Asal : Sawahan RT 11 Pendowoharjo Sewon Bantul

Alamat e-mail : [email protected]

Telp./HP : 085643765888

Motto Hidup : Kebaikan tidak akan selalu bernilai ketika hanya diucapkan, tetapi akan lebih bernilai ketika sudah dikerjakan

Riwayat Pendidikan

Tahun Pendidikan Instansi

2000 – 2006 Sekolah Dasar SD Negeri Karanggondang

2006 – 2009 Sekolah Menengah Pertama SMP Negeri 2 Bantul 2009 – 2012 Sekolah Menengah Atas SMA Negeri 2 Bantul

IX Lampiran 15.

Profil PT Bank Syariah Mandiri

A. Profil

Nama : PT Bank Syariah Mandiri

Alamat : Wisma Mandiri I, Jl. MH Thamrin No. 5

Jakarta 10340 – Indonesia

Telepon : (62-21) 2300 509, 3983 9000 (Hunting)

Faksimili : (62-21) 3983 2989

Situs Web : www.syariahmandiri.co.id

Tanggal Berdiri : 25 Oktober 1999

Tanggal Beroperasi : 1 November 1999

Modal Dasar : Rp. 2.500.000.000.000,-

Modal Disetor : Rp. 1.489.021.935.000,-

Kantor Layanan : 864 kantor, yang tersebar di 33 provinsi di seluruh Indonesia

Jumlah Jaringan ATM BSM : ATM Syariah Mandiri 921 unit, ATM Mandiri 11.886 unit,

ATM Bersama 60.922 unit (include ATM Mandiri dan ATM BSM),

ATM Prima 74.050 unit, ATM BCA 10,596 unit EDC BCA 196,870 unit,

Malaysia Electronic Payment System (MEPS) 12.010 unit.

Jumlah Karyawan : 16.945 orang (Per Desember 2013)

B. Kepemilikan Saham

1. PT Bank Mandiri (Persero) Tbk.: 231.648.712 lembar saham (99,999999%) 2. PT Mandiri Sekuritas : 1 lembar saham (0,000001%).