KATA PENGANTAR

Perkembangan Perekonomian Indonesia dan Dunia edisi triwulan I tahun 2015 merupakan publikasi triwulanan yang diterbitkan oleh Kedeputian Bidang Ekonomi Kementerian PPN/Bappenas.

Publikasi triwulan I tahun 2015 ini memberikan gambaran dan analisa mengenai perkembangan ekonomi dunia dan Indonesia hingga triwulan I tahun 2015. Dari sisi perekonomian dunia, publikasi ini memuat perkembangan ekonomi Amerika Serikat dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia. Dari sisi perekonomian nasional, publikasi ini membahas pertumbuhan ekonomi Indonesia triwulan I tahun 2015 dari sisi moneter, fiskal, neraca perdagangan, perkembangan investasi dan kerja sama internasional, serta industri dalam negeri.

Sangat disadari bahwa publikasi ini masih jauh dari sempurna dan memerlukan banyak perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun dari pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan publikasi ini dapat tercapai.

Jakarta, Mei 2015

DAFTAR ISI

DAFTAR ISI ... III

DAFTAR TABEL ... VII

DAFTAR GAMBAR ... IX

PERKEMBANGAN EKONOMI DUNIA ... 2

Perkembangan Ekonomi Amerika Serikat ... 3

Perkembangan Ekonomi Uni Eropa ... 6

Perkembangan Ekonomi Asia ... 9

Perekonomian Tiongkok ... 10

Perekonomian Singapura ... 13

Perkembangan Harga Minyak Mentah Dunia ... 15

PERKEMBANGAN EKONOMI INDONESIA ... 18

Pertumbuhan Ekonomi Indonesia ... 18

Indeks Tendensi Konsumen ... 21

Indeks Keyakinan Konsumen ... 23

Neraca Pembayaran Indonesia ... 24

PERKEMBANGAN UTANG INDONESIA ... 28

Pembiayaan Utang Pemerintah ... 28

Pagu dan Realisasi Pembiayaan Utang ... 28

Posisi Utang Pemerintah ... 29

Surat Berharga Negara (SBN) ... 31

Pinjaman ... 34

ISU TERKINI PERDAGANGAN INTERNASIONAL ... 36

Isu Terkini ... 36

Pemerintah Terbitkan Tiga Insentif Fiskal Baru ... 36

Pemerintah Telah Keluarkan Peraturan Pemerintah (PP) Nomor 18 Tahun 2015 tentang Fasilitas Pajak Penghasilan (Tax Allowance) ... 36

Kemendag Perkuat Peran Atase Perdagangan untuk Dorong Ekspor ... 37

PERKEMBANGAN PERDAGANGAN ... 38

Perkembangan Ekspor ... 38

Perkembangan Impor ... 41

Perkembangan Neraca Perdagangan ... 44

Kondisi Bisnis Indonesia Triwulan I Tahun 2015 ... 46

Perkembangan Harga Domestik ... 48

Perkembangan Investasi ... 51

Realisasi Investasi Triwulan I Tahun 2015 ... 52

Realisasi Per Sektor ... 52

Realisasi Per Lokasi ... 54

Realisasi per Negara ... 56

PERKEMBANGAN KERJA SAMA EKONOMI INTERNASIONAL ... 56

Perkembangan Perjanjian Ekonomi Internasional Indonesia ... 56

Perkembangan Ekspor Impor dalam Kerangka ASEAN-Tiongkok FTA ... 57

Ekspor ASEAN Ke Tiongkok ... 57

Impor ASEAN Dari Tiongkok ... 58

Perkembangan Perjanjian Ekspor Berdasarkan Surat Keterangan Asal (SKA) ... 59

Perkembangan Perdagangan Indonesia-ASEAN ... 60

Laporan Perkembangan Sektor Industri Triwulan I Tahun 2015 ... 78

Pertumbuhan Industri Pengolahan... 78

Penanaman Modal Dalam dan Luar Negeri... 85

Data Penjualan Komoditas Industri Utama ... 89

Kredit Investasi dan Kredit Modal Kerja Industri ... 92

Lampiran 2: Inflasi Domestik (lanjutan) ... 102

Lampiran 3: Nilai Tukar Mata Uang ... 103

Lampiran 4: Indeks Saham Global ... 104

Lampiran 4: Indeks Saham Global (lanjutan) ... 105

Lampiran 5: Indeks Harga Komoditas Internasional ... 106

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF ... 2

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 5

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel) ... 15

Tabel 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2015 Menurut Lapangan Usaha (YoY) ... 19

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2015 (persen) Menurut Jenis Pengeluaran (YoY) ... 20

Tabel 6. Indeks Tendensi Konsumen Triwulan I Tahun 2013 – Triwulan I Tahun 2015 Menurut Sektor dan Variabel Pembentuknya ... 22

Tabel 7. Indeks Keyakinan Konsumen Indonesia Juli 2014 – Maret 2015 ... 23

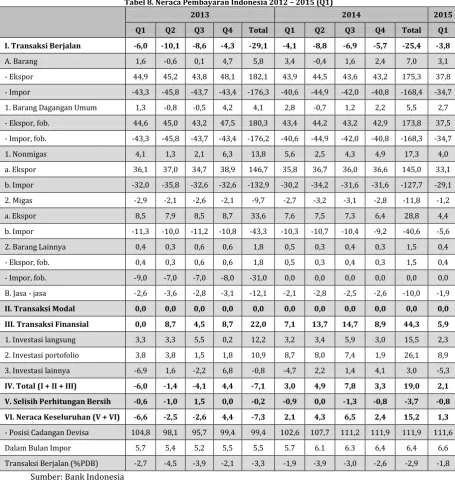

Tabel 8. Neraca Pembayaran Indonesia 2012 – 2015 (Q1) ... 25

Tabel 9. Perkembangan Pembiayaan Utang Pemerintah 2010-2015 (Triliun Rupiah) ... 28

Tabel 10. Pagu Dan Realisasi Pembiayaan Utang sampai dengan Triwulan I Tahun 2015 (triliun Rupiah)... 29

Tabel 11. Posisi Utang Pemerintah 2009 – Triwulan I Tahun 2015 ... 30

Tabel 12. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2010 –Triwulan I Tahun 2015 ... 30

Tabel 13. Posisi Outstanding Surat Berharga Negara (SBN) 2010 –Triwulan I Tahun 2015 (triliun Rupiah)... 32

Tabel 14. Realisasi Penerbitan Surat Berharga Negara (SBN) Triwulan I Tahun 2015 (Neto) (juta Rupiah)... 33

Tabel 15. Posisi Kepemilikan SBN Domestik Triwulan I Tahun 2015 (Triliun Rupiah) ... 34

Tabel 16. Realisasi Pembiayaan Utang Melalui Pinjaman 2010 - Triwulan I Tahun 2015 (Trilun Rupiah)... 34

Tabel 17. Perkembangan Ekspor Triwulan I Tahun 2015 ... 38

Tabel 18. Perkembangan 10 Golongan Barang dengan Nilai Ekspor Non Migas Terbesar Triwulan I Tahun 2015 ... 40

Tabel 19. Perkembangan Golongan Barang dengan Volume Ekspor Non Migas Terbesar Triwulan I Tahun 2015 ... 40

Tabel 20. Perkembangan Ekspor Non Migas ke Negara Tujuan Utama Triwulan I Tahun 2015 ... 41

Tabel 21. Perkembangan Impor Triwulan I Tahun 2015... 42

Tabel 22. Perkembangan Impor Non Migas Menurut Golongan Barang Terpilih Triwulan I Tahun 2015 ... 43

Tabel 23. Neraca Perdagangan Indonesia Triwulan I Tahun 2015 ... 44

Tabel 24. Neraca Perdagangan Indonesia-Tiongkok ... 45

Tabel 25. Neraca Perdagangan Indonesia-Jepang ... 45

Tabel 26. Neraca Perdagangan Indonesia-Amerika... 46

Tabel 27. Neraca Perdagangan Indonesia-India ... 46

Tabel 28. Indeks Tendensi Bisnis sampai dengan Triwulan I Tahun 2015 ... 47

Tabel 30. Perkembangan Harga untuk Komoditas Terpilih ... 49

Tabel 31. Pertumbuhan dan Share PMTB Triwulan I Tahun 2015 (persen) ... 51

Tabel 32. Realisasi PMA PMDN Tahun 2007 – Triwulan I Tahun 2015 ... 52

Tabel 33. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMA Triwulan I Tahun 2015 Berdasar Sektor ... 52

Tabel 34. Lima Besar Sektor Realisasi Investasi Triwulan I Tahun 2015 ... 53

Tabel 35. Pertumbuhan dan Share Realisasi Investasi PMDN Triwulan I Tahun 2015 Berdasarkan Lokasi (Rp Miliar) ... 54

Tabel 36. Pertumbuhan dan Share Realisasi Investasi PMA Triwulan I Tahun 2015 Berdasarkan Lokasi (USD Juta) ... 55

Tabel 37. Lima Besar Lokasi Realisasi Investasi Triwulan I Tahun 2015 ... 55

Tabel 38. Lima Besar Negara Asal Realisasi Investasi PMA Triwulan I Tahun 2015 ... 56

Tabel 39. Perkembangan Perjanjian Ekonomi Internasional Indonesia ... 56

Tabel 40. Ekspor ASEAN ke Tiongkok ... 57

Tabel 41. Impor ASEAN dari Tiongkok ... 59

Tabel 42. Realisasi Ekspor Berdasarkan Penggunaan SKA ... 60

Tabel 43. Realisasi Ekspor... 60

Tabel 44. Proporsi Penggunaan SKA ... 60

Tabel 45. Ekspor Indonesia-ASEAN ... 61

Tabel 46. Impor Indonesia-ASEAN... 61

Tabel 47. Perbandingan Daya Saing Pariwisata Tahun 2015 ... 97

Tabel 48. Tingkat Inflasi Global (YoY) ... 99

Tabel 49. Tingkat Inflasi ... 100

Tabel 50. Inflasi Berdasarkan Komponen (YoY) ... 100

Tabel 51. Inflasi Berdasarkan Sumbangan (Share) ... 100

Tabel 52. Inflasi Berdasarkan Kelompok Pengeluaran (YoY) ... 100

Tabel 53. Perkembangan Indeks Nilai Tukar ... 103

Tabel 54. Perkembangan Indeks Saham Global ... 104

Tabel 55. Indeks Harga Komoditas Internasional ... 106

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 4

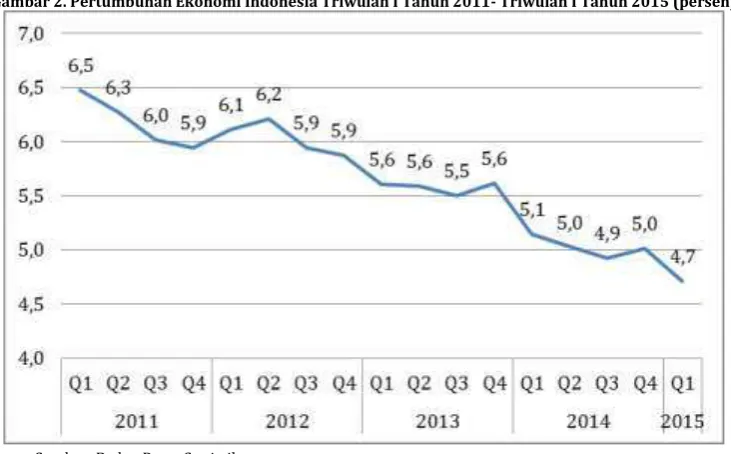

Gambar 2. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011- Triwulan I Tahun 2015 (persen) ... 18

Gambar 3. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2013 – Triwulan I Tahun 2015 ... 22

Gambar 4. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari 2014 – Maret 2015... 24

Gambar 5. Nilai dan Volume Ekspor Hingga Maret 2015... 38

Gambar 6. Nilai dan Volume Impor Hingga Maret 2015 ... 41

Gambar 7. Perkembangan Kinerja Bank Umum di Indonesia ... 74

Gambar 8. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ... 75

Gambar 9. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ... 75

Gambar 10. Target dan Realisasi Pemberian KUR... 76

Gambar 11. Pertumbuhan Industri Pengolahan (YoY, dalam Persen) ... 78

Gambar 12. Tingkat Upah Minimum Provinsi (UMP) Di Indonesia Tahun 2013-2015 ... 79

Gambar 13. Tingkat Upah Minimum Kota/Kabupaten (UMK) Di Jawa Timur Tahun 2013-2015 ... 80

Gambar 14. Pertumbuhan Subsektor Industri Pengolahan Triwulan I Tahun 2015 (Persen) ... 81

Gambar 15. Proporsi Enambelas Subsektor Industri Pengolahan Triwulan I Tahun 2015 ... 82

Gambar 16. Struktur Biaya Industri TPT Dari Hulu Ke Hilir ... 83

Gambar 17. Ekspor Produk Industri Triwulan I Tahun 2015 ... 84

Gambar 18. Impor Bahan Baku Industri ... 84

Gambar 19. Impor Indonesia Menurut Golongan Barang Triwulan I Tahun 2015 ... 85

Gambar 20. Realisasi Investasi PMA dan PMDN Sektor Industri ... 86

Gambar 21. Realisasi Proyek Investasi PMA Sektor Industri Tahun 2015 ... 86

Gambar 22. Realisasi Investasi PMA Sektor Industri Tahun 2015 ... 87

Gambar 23. Realisasi Proyek Investasi PMDN Sektor Industri Tahun 2015 ... 88

Gambar 24. Realisasi Investasi PMDN Sektor Industri Tahun 2015 ... 89

Gambar 25. Penjualan Mobil Di Indonesia Triwulan I Tahun 2015 ... 89

Gambar 26. Penjualan Motor Di Indonesia Triwulan I Tahun 2015 ... 90

Gambar 27. Penjualan Semen Di Indonesia Triwulan I Tahun 2015 ... 91

Gambar 28. Kredit Modal Kerja Dan Investasi Triwulan I Tahun 2015 ... 92

Gambar 29. Pertumbuhan Jumlah Tenaga Kerja Sektor Industri Triwulan I Tahun 2015 ... 93

Gambar 30. Tenaga Kerja Berdasarkan Lapangan Pekerjaan Utama Februari 2015 ... 94

Gambar 31. Jumlah Wisatawan Mancanegara Hingga Triwulan I Tahun 2015 ... 95

Gambar 32. Jumlah Wisatawan Mancanegara Menurut Kebangsaan Hingga Triwulan I Tahun 2015 ... 96

Gambar 33. Jumlah Kunjungan Wisatawan Mancanegara Dan Perolehan Devisa Tahun 2015 ... 97

Gambar 35. Inflasi MtM 66 Kota Januari-Maret 2015 ... 102

Gambar 36. Perkembangan Indeks Nilai Tukar (1 Januari 2004 = 100) ... 103

Gambar 37. Perkembangan Indeks Saham Global ... 105

PERKEMBANGAN EKONOMI DUNIA

Pada bulan April 2015, IMF memproyeksi perekonomian dunia tetap tumbuh sebesar 3,5 persen pada tahun 2015.

Ekonomi Amerika Serikat (AS) menunjukkan perlambatan pada triwulan I tahun 2015 menjadi sebesar 2,2 persen (YoY).

Perekonomian 28 negara Uni Eropa (EU28) diperkirakan tumbuh sebesar 1,4 persen (YoY) pada triwulan I tahun 2015, meningkat dibandingkan periode yang sama tahun sebelumnya yang tumbuh sebesar 1,0 persen (YoY).

PERKEMBANGAN EKONOMI DUNIA

Pemulihan ekonomi dunia pada awal tahun 2015, didorong oleh perbaikan perekonomian negara maju seiring dengan kelanjutan penurunan harga minyak mentah, dimana Amerika Serikat sebagai salah satu konsumen minyak mentah terbesar memegang peranan penting. Perbaikan ekonomi negara maju akan berdampak pada berkurangnya output gap. Pertumbuhan ekonomi Amerika Serikat diprediksi lebih dari 3,0 persen (YoY) pada tahun 2015 dan 2016, dengan penguatan permintaan dalam negeri yang didorong oleh rendahnya harga minyak mentah, penyesuaian fiskal yang moderat, dan kelanjutan kebijakan moneter akomodatif. Sentimen positif bagi perbaikan ekonomi tersebut juga diimbangi dengan faktor negatif seperti kenaikan bertahap suku bunga, dan penurunan ekspor neto akibat apresiasi mata uang dolar AS. Sementara itu, perekonomian Eropa juga diprediksi menguat didukung oleh rendahnya harga minyak mentah, suku bunga, dan depresiasi mata uang Euro. Di sisi lain, pertumbuhan ekonomi negara berkembang masih cenderung melambat pada tahun 2015. Hal ini disebabkan oleh perekonomian negara eksportir minyak yang melemah, perlambatan ekonomi Tiongkok, serta proyeksi pelemahan ekonomi negara Amerika Selatan akibat penurunan harga komoditas global. Pada tahun 2016, kondisi perekonomian negara berkembang diperkirakan mengalami sedikit perbaikan. Hal ini digambarkan melalui permintaan dalam negeri, dan tingkat produksi yang terhambat di sejumlah negara berkembang termasuk Brazil, serta ketegangan geopolitik Rusia.

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF

Realisasi Perkiraan

Sumber: World Economic Outlook, April 2015

Sementara itu, kondisi ekonomi di kawasan Amerika Latin dan Karibia diperkirakan melambat pada tahun 2015, dan pertumbuhan yang cenderung moderat pada tahun 2016. Negara-negara eksportir komoditas seperti Bolivia, Chile, Kolombia, Ekuador, dan Peru akan merevisi pertumbuhan ekonomi 0,5 hingga 2,0 persen akibat perlambatan aktivitas perekonomian jangka pendek, penurunan harga komoditas, serta ruang kebijakan yang terbatas. Sementara itu, Brazil sebagai salah satu perekonomian terbesar juga akan tumbuh dibawah perkiraan akibat tantangan daya saing, risiko jangka pendek pembatasan air dan listrik, pengetatan fiskal serta dampak penyelidikan kasus Pertrobas. Proyeksi pertumbuhan ekonomi kawasan Amerika Latin dan Karibia pada tahun 2015 dan 2016 dikoreksi turun sebesar 0,4 persen dan 0,3 persen, menjadi sebesar 0,9 persen pada tahun 2015, dan 2,0 persen tahun 2016.

Perekonomian di kawasan Sub Sahara Afrika cenderung mengalami perlambatan. Hal ini tercermin melalui penurunan harga komoditas, dan kinerja perekonomian negara-negara yang terkena dampak Ebola, serta ketidakpastian politik yang menyebabkan pelemahan ekonomi diperkirakan terus berlanjut. Disisi lain, pemenuhan kebutuhan pembiayaan negara ekportir minyak di Sub Sahara Afrika rentan terhadap berbagai sentimen negatif seperti tight monetary policy Amerika Serikat, serta kelanjutan perlambatan ekonomi Eropa dan Tiongkok. Proyeksi IMF mengenai pertumbuhan Sub Sahara Afrika tahun 2015 dan 2016 dikoreksi turun 0,4 persen dan 0,1 persen menjadi sebesar 4,5 persen pada tahun 2015, dan 5,1 persen tahun 2016.

Perkembangan Ekonomi Amerika Serikat

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Sumber: Bureau of Economic Analysis, 2015

Pertumbuhan PDB riil pada triwulan I tahun 2015 tercermin dari kontribusi positif pada pengeluaran konsumsi pribadi dan investasi persediaan swasta, serta kontribusi negatif dari ekspor, investasi tetap non hunian, serta belanja negara dan pemerintah daerah. Departemen Perdagangan Amerika Serikat merilis perlambatan konsumsi dengan tumbuh 1,9 persen (YoY) pada triwulan I tahun 2015, setelah tumbuh 4,4 persen (YoY) pada periode yang sama tahun sebelumnya. Perlambatan pengeluaran konsumen pada triwulan I tahun 2015 menjadi yang paling lambat dalam satu tahun terakhir. Pengeluaran konsumsi sebagai penyumbang dua pertiga dari output Amerika Serikat meredam akibat faktor musim dingin yang buruk. Konsumsi barang mengalami perlambatan dengan tumbuh 0,2 persen (YoY), dan konsumsi jasa tumbuh melambat 2,8 persen (YoY) pada triwulan I tahun 2015. Barang tahan lama tumbuh melambat 1,1 persen (YoY), dibandingkan triwulan I tahun 2014 sebesar 3,2 persen (YoY).

belanja pemerintah daerah terkontraksi sebesar 1,5 persen (YOY), sedangkan triwulan I tahun 2014 terkontraksi sebesar 1,3 persen (YOY).

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

2014 2015

Investasi Amerika Serikat mengalami pertumbuhan sebesar 2,0 persen (YoY) dibandingkan pada triwulan I tahun 2014 yang terkontraksi 6,9 persen. Hal ini disebabkan oleh faktor pelemahan kegiatan eksplorasi minyak akibat pemangkasan anggaran oleh perusahaan-perusahaan di sektor tersebut seiring dengan rendahnya harga minyak dunia.Berdasarkan laporan Bureau Economic Analysis, pertumbuhan investasi mencerminkan peningkatan pertumbuhan investasi tetap residensial, investasi peralatan nonresidensial, dan investasi produk kekayaan intelektual serta penurunan tajam pada invetasi tetap non residensial dan investasi struktur non residensial. Investasi tetap non residensial mengalami kontraksi sebesar 2,5 persen (YoY) dan merupakan kinerja terburuk sejak akhir tahun 2009. Sementara, pertumbuhan investasi konstruksi nonresidensial termasuk gedung perkantoran dan pabrik juga terpuruk dengan terkontraksi hingga sebesar 23,1 persen (YoY) atau menjadi yang terburuk dalam empat tahun terakhir. Pada tahun 2015, The Fed akan melaksanakan kebijakan tight monetary policy, seiring dengan penurunan harga minyak dan penguatan mata uang dolar. Rencana The Fed menaikkan suku bunga untuk menjaga momentum perekonomian Amerika Serikat yang terus membaik, dan tren penurunan tingkat pengangguran.

miliar, sedangkan sektor jasa mengalami penurunan surplus menjadi sebesar USD 19,2 miliar. Ekspor barang dan jasa turun USD 1,6 miliar menjadi USD 187,8 miliar. Kinerja ekspor barang meningkat terutama disebabkan oleh peningkatan barang modal, kendaraan bermotor, mesin, dan suku cadang. Sementara itu, kenaikan ekspor jasa disebabkan oleh peningkatan wisata (untuk semua tujuan termasuk pendidikan) dan transportasi (termasuk jasa pelabuhan dan tarif penumpang). Impor barang dan jasa meningkat USD 17,1 miliar menjadi USD 239,2 miliar, dengan peningkatan pada impor barang yang disebabkan oleh kenaikan pada barang konsumsi, barang modal, kendaraan bermotor, mesin, dan suku cadang. Sedangkan impor jasa berupa peningkatan biaya untuk transportasi (termasuk jasa pelabuhan dan tarif penumpang) dan wisata (untuk semua tujuan termasuk pendidikan). Berdasarkan Bureau of Labor Statistics, jumlah pengangguran hingga bulan Maret 2015 hanya turun sebesar 126.000 orang menjadi 8,6 juta orang. Dalam 12 bulan terakhir tingkat pengangguran turun 1,1 persen atau sebesar 1,8 juta orang. Kenaikan jumlah lapangan kerja baru tersebar luas di berbagai sektor, diantaranya pada bisnis jasa dan profesional, konstruksi, jasa makanan dan minuman, serta perdagangan retail. Kondisi ini menandai momentum rendahnya tingkat pengangguran sejak bulan Oktober 2008. Namun, penyerapan tenaga kerja di sektor non-pertanian hanya sebesar 126.000 merupakan yang paling sedikit sejak bulan Desember 2013. Penurunan tingkat pengangguran diharapkan berimbas pada penguatan perekonomian dalam negeri menghadapi gejolak perekonomian global. Proyeksi IMF terhadap pertumbuhan ekonomi Amerika Serikat tahun 2015 berdasarkan rilis laporan April tahun 2015, tumbuh sebesar 3,1 persen (YoY) atau dikoreksi turun 0,5 persen. Sementara itu, proyeksi IMF terhadap pertumbuhan ekonomi Amerika Serikat dikoreksi turun 0,2 persen menjadi sebesar 3,1 persen (YoY) pada tahun 2016. Perkiraan pertumbuhan ekonomi Amerika Serikat diatas 3,0 persen menandai penguatan neraca pembayaran dan pasar properti, perlambatan penciptaan lapangan kerja dan laju inflasi, pengurangan fiscal drag, dan penurunan harga minyak. IMF menyarankan untuk mempertahankan kebijakan moneter yang akomodatif, dan melakukan penyesuaian fiskal yang lebih moderat untuk mendorong pemulihan ekonomi. Namun demikian, kenaikan suku bunga bertahap diproyeksi dapat menekan pertumbuhan investasi, serta apresiasi dolar dikhawatirkan akan mengurangi ekspor neto.

Perkembangan Ekonomi Uni Eropa

persen (YoY), sedikit menguat dibandingkan triwulan I tahun 2014 yang tumbuh sebesar 0,4 persen (YoY). Pada triwulan I tahun 2015, Kawasan Eropa diperkirakan tumbuh sebesar 0,4 persen (QtQ), sedikit menguat dibandingkan triwulan IV tahun 2014 yang tumbuh sebesar 0,3 persen (QtQ). Kondisi yang sama juga terjadi di kawasan Uni Eropa dengan perekonomian yang diperkirakan tumbuh sebesar 0,4 persen (QtQ), sedikit menguat dibandingkan triwulan sebelumnya sebesar 0,4 persen (QtQ).

Pertumbuhan Ekonomi di kawasan Eropa dan Uni Eropa pada triwulan I tahun 2015 merupakan fase tercepat dalam dua tahun terakhir. Kelanjutan stimulus dari ECB, pelemahan mata uang Euro, dan rendahnya harga komoditas menjadi kontribusi positif bagi perbaikan serta pemerataan pertumbuhan di seluruh kawasan Eropa. Pemulihan ekonomi Eropa juga didorong oleh pertumbuhan ekonomi dari empat negara dengan perekonomian terbesar yaitu Jerman, Perancis, Italia, dan Spanyol untuk pertama kalinya sejak triwulan I tahun 2010. Namun demikian, ketidakpastian paket bailout dari kreditor maupun penangguhan pembayaran utang negara Yunani menyebabkan ancaman default bagi negara tersebut dapat memberi sentimen negatif bagi perekonomian Eropa.

Berdasarkan publikasi Eurostat, Rumania dan Siprus diperkirakan menjadi negara di kawasan Eropa yang mencapai pertumbuhan ekonomi tertinggi pada triwulan I tahun 2015, yaitu masing-masing sebesar 1,6 persen (QtQ). Sementara, perekonomian Jerman diperkirakan sedikit menurun dengan tumbuh 0,3 persen (QtQ), dibandingkan triwulan IV tahun 2014 yang tumbuh hingga 0,7 persen. Lithuania menjadi negara yang diperkirakan mengalami kontraksi ekonomi paling dalam pada triwulan I tahun 2015 sebesar -0,6 persen (QtQ). Perekonomian Estonia dan Yunani diperkirakan juga mengalami kontraksi masing-masing sebesar -0,3 persen (QtQ), dan -0,2 persen (QtQ). Sedangkan Italia, Perancis, dan Spanyol dalam tren positif yang diperkirakan tumbuh masing-masing sebesar 0,3 persen (QtQ), 0,6 persen (QtQ), dan 0,9 persen (QtQ). Disisi lain, Perekonomian Portugal diperkirakan terkoreksi 0,3 persen menjadi sebesar 0,4 persen (QtQ).

sebesar 2,3 persen, serta barang setengah jadi sebesar 0,9 persen dibandingkan bulan Maret 2014.

Perekonomian Eropa secara umum mengalami surplus neraca perdagangan pada bulan Maret 2015. Kawasan Eropa mengalami surplus sebesar EUR 23,4 miliar, meningkat dibandingkan bulan Maret 2014 yang besarnya EUR 16,1 miliar. Pada Maret 2015, Negara-negara Uni Eropa juga mengalami surplus sebesar EUR 10,7 miliar, meningkat dibandingkan bulan Maret 2014 yang surplus sebesar EUR 3,6 miliar. Sejalan dengan tren positif neraca perdagangan Eropa, volume perdagangan ritel pada Maret 2015 di kawasan Eropa meningkat sebesar 1,6 persen (YoY) dan 2,5 persen (YoY) di Uni Eropa dibandingkan Maret 2014. Hal ini disebabkan oleh kenaikan sektor non makanan sebesar 3,0 persen, serta sektor makanan, minum, dan tembakau sebesar 0,1 persen. Sementara, bahan bakar kendaraan bermotor turun sebesar 0,7 persen. Di sisi lain, peningkatan volume perdagangan Uni Eropa diakibatkan oleh sektor non makanan naik sebesar 3,8 persen, dan sektor makanan, minuman, dan tembakau naik sebesar 1,7 persen, serta bahan bakar kendaraan bermotor turun sebesar 1,0 persen.

Kondisi fiskal di kawasan Eropa dan Uni Eropa menunjukkan perbaikan. Rasio defisit anggaran pemerintah terhadap PDB pada triwulan IV tahun 2014 di kawasan Eropa menjadi sebesar 2,4 persen, menurun dibandingkan triwulan III tahun 2014 sebesar 2,9 persen. Defisit anggaran pemerintah terhadap PDB di Uni Eropa juga menurun dari triwulan III tahun 2014 sebesar 3,2 persen menjadi 2,9 persen pada triwulan IV tahun 2014. Sebaliknya, perbaikan fiskal di kawasan Eropa dan Uni Eropa tidak diikuti perbaikan kondisi tingkat utang terhadap PDB. Pada triwulan IV tahun 2014, di kawasan Euro tingkat utang mencapai 91,9 persen dari PDB, sedikit meningkat jika dibandingkan triwulan sebelumnya yang mencapai 90,9 persen. Sejalan dengan peningkatan tingkat utang terhadap PDB di kawasan Eropa, Uni Eropa juga mengalami peningkatan tingkat utang sebesar 86,8 persen terhadap PDB dibandingkan triwulan III tahun 2014 sebesar 85,5 persen. Pada pertengahan tahun 2014, Yunani, Italia, dan Portugal menjadi negara dengan tingkat utang terhadap PDB tertinggi yaitu masing-masing sebesar 177,1 persen; 132,1 persen; dan 130,2 persen. Sementara itu negara dengan tingkat utang terhadap PDB terendah adalah Estonia sebesar 10,6 persen, Luxemburg sebesar 23,6 persen, dan Bulgaria sebesar 27,6 persen.

mengestimasi jumlah tenaga kerja laki-laki dan perempuan di Uni Eropa sebanyak 23.748 juta orang, dimana 18.105 juta orang berada di kawasan Eropa. Jumlah orang yang menganggur di Uni Eropa turun sebesar 1.523 juta orang, dan 679.000 di kawasan Eropa jika dibandingkan dengan bulan Maret 2014. Tingkat pengangguran tertinggi terdapat di Yunani (25,7 persen pada Januari 2015), dan Spanyol (23,0 persen). Sementara itu tingkat pengangguran paling rendah adalah Jerman (4,7 persen).

Perekonomian di kawasan Eropa diperkirakan cenderung tumbuh moderat dan inflasi terkendali. Proyeksi IMF terhadap pertumbuhan ekonomi Uni Eropa pada bulan April 2015 dikoreksi naik 0,3 persen menjadi sebesar 1,5 persen pada tahun 2015, dan turun 0,1 persen menjadi sebesar 1,6 persen pada tahun 2016.Perbaikan ekonomi di kawasan Eropa terus berlanjut pada tahun 2015 dan 2016. Namun, pelemahan investasi swasta di Irlandia, Spanyol, dan Jerman tetap harus diwaspadai. Meskipun demikian, penurunan harga minyak dunia, kinerja kredit yang membaik, kebijakan suku bunga rendah di beberapa negara utama, kebijakan fiskal yang lebih netral, dan depresiasi mata uang Euro dapat mendorong pemulihan ekonomi pada tahun 2015 dan 2016.

Perkembangan Ekonomi Asia

Pada bulan April 2015, ADB mengeluarkan proyeksi mengenai pertumbuhan negara-negara berkembang di Asia tahun 2015 dan 2016 masing-masing sebesar 6,3 persen atau dikoreksi naik sebesar 0,1 persen. Hal ini disebabkan perbaikan ekonomi negara-negara maju dan ASEAN, reformasi struktural India, serta pelemahan harga komoditas global sehingga menyebabkan perlambatan ekonomi negara berkembang Asia yang sebagian besar menjadi negara net import minyak. Pertumbuhan negara-negara berkembang Asia yang cenderung stabil menyebar ke berbagai kawasan. Proyeksi pertumbuhan ekonomi kawasan Asia Selatan, Asia Tenggara, dan Pasifik diperkirakan tumbuh lebih cepat dibandingkan kawasan lain di Asia. Sementara, pertumbuhan ekonomi di Kawasan Asia Timur cenderung moderat, dan Asia Tengah menunjukkan pelemahan. Kawasan Asia Tengah yang terdiri dari negara-negara eksportir minyak dan gas, terkena dampak pelemahan harga komoditas global dan resesi mitra dagang.

estimasi pertumbuhan ekonomi di kawasan Asia Selatan meningkat hingga sebesar 7,2 persen pada tahun 2015. Pada tahun 2016, prediksi pertumbuhan ekonomi di kawasan Asia Selatan sebesar 7,6 persen. Perekonomian kawasan Asia Selatan diperkirakan semakin membaik disebabkan oleh pertumbuhan sektor jasa yang berkelanjutan, dan kemajuan reformasi sosial India dibidang ekonomi untuk mendukung investasi. Disisi lain, pertumbuhan ekonomi kawasan di negara Bangladesh dan Pakistan didukung reformasi di bidang ekonomi, serta perbaikan kondisi ekonomi Sri Lanka seiring rencana reformasi pemerintahan dan kebijakan ekonomi.

Perekonomian di kawasan Asia Tengah kembali melemah seiring dengan perlambatan ekonomi Federasi Rusia. Penurunan harga minyak mentah dunia menyebabkan Federasi Rusia memasuki resesi ekonomi. ADB memprediksi perlambatan ekonomi di Kawasan Asia Tengah dengan pertumbuhan sebesar 3,5 persen pada tahun 2015 dan 4,5 persen tahun 2016. Hal ini disebabkan melemahnya konsumsi domestik negara-negara seperti Kazakhstan, Turkmenistan, dan Uzbekistan akibat penurunan ekspor minyak mentah. Perlambatan ekonomi negara Federasi Rusia akan mengurangi ekspor dan arus modal masuk berupa remittances

di negara Armenia, Georgia, Kirgiztan, dan Tajikistan. Meskipun demikian, perbaikan sektor konstruksi di Tajikistan, dan kenaikan ekspor gas alam di negara Turkmenistan diperkirakan dapat menahan laju perlambatan ekonomi di kawasan Asia Tengah.

Kawasan ASEAN mengalami pertumbuhan sebesar 4,9 persen pada tahun 2015. Pada tahun 2016, pertumbuhan ekonomi Asia Tenggara sebesar 5,3 persen. ADB memprediksi pertumbuhan Asia Tenggara karena penguatan ekonomi melanda sebagian besar negara di kawasan tersebut. Perbaikan kondisi ekonomi Indonesia dan Thailand sebagai perekonomian terbesar di kawasan ASEAN akan mempengaruhi seluruh kawasan melalui peningkatan kinerja ekspor dan penurunan tingkat inflasi. Sebaliknya, pertumbuhan ekonomi Malaysia diperkirakan melambat setelah mengalami penguatan pada tahun 2014. Di sisi lain, penguatan ekonomi juga akan terjadi di negara Asia Tenggara lainnya seperti Brunei Darussalam, Singapura, dan Vietnam.

Perekonomian Tiongkok

sebelumnya yang tumbuh sebesar 7,4 persen (YoY). Perlambatan ekonomi Tiongkok pada triwulan I tahun 2015 menjadi yang terendah sejak triwulan IV tahun 2009. Hal ini disebabkan oleh perkiraan kontraksi pertumbuhan ekonomi Tiongkok akan terus berlanjut dengan laju lebih cepat pada triwulan II tahun 2015, risiko deflasi, dan indeks manufaktur yang mencapai nilai terendah dalam dua belas bulan terakhir. Pemerintah Tiongkok menyatakan bahwa pertumbuhan ekonomi tinggi tidak akan lagi menjadi prioritas. Pemerintah Tiongkok menetapkan target pertumbuhan ekonomi pada tahun 2015 hanya sebesar 7,0 persen (YoY). Perekonomian Tiongkok diharapkan dapat tumbuh berkualitas dan berkelanjutan, serta dapat memaksimalkan instrumen kebijakan fiskal dan moneter untuk mencegah perlambatan tajam yang berdampak pada berkurangnya lapangan kerja dan pendapatan.

Pertumbuhan ekonomi yang bergerak stabil mencerminkan efek kebijakan yang dimulai pada pertengahan tahun 2013 yaitu mendorong share terus bergeser dari sektor manufaktur ke sektor jasa dari sisi penawaran, dan sektor investasi ke sektor konsumsi pada sisi permintaan, serta sebagai langkah cepat untuk mengendalikan akumulasi kredit. Pencapaian dari reformasi struktural yang dicanangkan pemerintah Tiongkok diantaranya optimalisasi sektor industri, dan kenaikan permintaan domestik, serta konservasi dan pengurangan konsumsi energi. Dalam laporan yang dirilis National Bureau of Statistic China, nilai tambah industri tersier pada triwulan I tahun 2015 menyumbang 51,6 persen dari PDB dan tumbuh 1,8 persen (YoY) dibandingkan periode yang sama tahun sebelumnya. Kondisi ini menandai percepatan pengembangan dan inovasi di bidang perindustrian. Kesenjangan pendapatan antara rumah tangga perkotaan dan pedesaan semakin mengecil. Pada triwulan I tahun 2015, pertumbuhan riil dari pendapatan tunai per kapita rumah tangga pedesaan adalah 1,9 persen lebih tinggi dari disposable income

per kapita rumah tangga perkotaan. Sementara, pendapatan per kapita rumah tangga di perkotaan adalah 2,6 kali dari rumah tangga pedesaan atau berkurang 0,1 persen (YoY) dari triwulan yang sama tahun sebelumnya. Demikian pula dengan pengurangan konsumsi energi per unit PDB mencapai 5,6 persen (YoY).

akibat dorongan konsumsi pada hari raya Imlek bulan Februari 2015. Namun, kenaikan penjualan retail hanya bersifat sementara dan konsumsi dalam negeri belum dapat menahan laju perlambatan ekonomi.

Sektor properti Tiongkok yang sempat terpuruk akibat perlambatan ekonomi pada semester I tahun 2014, secara bertahap semakin menguat. Pada triwulan I tahun 2015, penjualan bangunan perumahan dan bangunan komersial turun masing-masing sebesar 9,1 persen (YoY) dan 9,3 persen (YoY). Meskipun demikian, total investasi di sektor real estate selama tahun 2014 sebesar CNY 1.655,1 miliar, atau tumbuh sebesar 8,5 persen (YoY) diharapkan dapat memberikan sentimen positif dalam penguatan kinerja sektor properti Tiongkok. Pada Maret 5, People’s Bank of China (PBOC) melaksanakan kebijakan penurunan rasio uang muka untuk pembelian rumah kedua dari 60,0 persen menjadi sebesar 40,0 persen di seluruh wilayah negara. Pencabutan kebijakan awal tersebut dilakukan untuk mendorong terjadinya pertumbuhan, mengingat investasi properti merupakan faktor pendorong utama perekonomian Tiongkok.

Perlambatan pertumbuhan ekonomi Tiongkok tahun 2015 akibat reformasi struktural berdampak pada kinerja neraca perdagangan yang memburuk. Perdagangan Tiongkok pada bulan Maret 2015 hanya mencapai surplus sebesar USD 3,1 miliar. Surplus neraca perdagangan Tiongkok menurun dibandingkan bulan Februari 2015 sebesar USD 60,62 miliar. Kinerja ekspor bulan Maret 2015 mengalami penurunan sebesar 15,0 persen (YoY) dibandingkan bulan yang sama tahun sebelumnya atau menjadi sebesar USD 144,57 miliar. Hal ini disebabkan apresiasi mata uang Yuan menyebabkan permintaan global terhadap barang dan jasa Tiongkok melambat. Sementara itu, impor penurunan mengalami sebesar 12,7 persen (YoY) dibandingkan bulan yang sama tahun sebelumnya atau sebesar USD 141,49 miliar. Kinerja impor yang melemah akibat penurunan impor batu bara lebih dari 40,0 persen selama bulan Januari hingga Maret 2015.

Pelemahan aktivitas manufaktur Tiongkok semakin memburuk, setelah terjadi penguatan pada hari raya Imlek bulan Februari 2015. Pada bulan Maret 2015, data HSBC menunjukkan Purchasing Manager IndexTM (PMITM) mengalami penurunan

menjadi 49,2 dari sebesar 50,7 pada Februari 2015. Angka indeks PMITM

50,1 lebih rendah dibandingkan bulan Februari 2015 sebesar 50,3. Beberapa upaya pemerintah untuk meredam perlambatan diantaranya adalah mempercepat proyek infrastruktur berupa pembangunan bandara dan jalur rel kereta api, rumah murah, serta pemangkasan pajak untuk perusahaan skala kecil. Disisi lain, bank sentral Tiongkok juga memangkas giro wajib minimum perbankan, sehingga mendorong penyaluran kredit bagi sektor pertanian, UMKM, dan eksportir.

Pada bulan April 2015, IMF mengubah proyeksi pertumbuhan ekonomi Tiongkok tahun 2015 yaitu tumbuh sebesar 6,8 persen (YoY) atau dikoreksi sebesar 0,3 persen. Sementara, perekonomian Tiongkok pada tahun 2016 terkoreksi turun sebesar 0,5 persen atau tumbuh 6,3 persen (YoY). IMF berpendapat implementasi reformasi struktural, penurunan harga minyak mentah dan komoditas lainnya akan menyebabkan kinerja sektor yang berorientasi konsumen meningkat. Pada tahun 2015, IMF memperkirakan Pemerintah Tiongkok akan melaksanakan kebijakan untuk antisipasi cepatnya pertumbuhan kredit dan investasi. Asian

Development Outlook memperkirakan pertumbuhan ekonomi Tiongkok pada tahun

2015 terkoreksi turun sebesar 0,2 persen atau sebesar 7,2 persen (YoY). ADB berpendapat pertumbuhan tahun 2015 didorong oleh rendahnya harga komoditas, penguatan konsumsi domestik dan kenaikan permintaan global yang berdampak pada ekspor. Kebijakan stimulus akan terus berlanjut untuk menjaga agenda reformasi, dan memperbaiki pertumbuhan dari perdagangan luar negeri. Sementara, perekonomian Tiongkok tahun 2016 juga dikoreksi turun sebesar 0,2 persen, menjadi sebesar 7,0 persen (YoY). Pada tahun 2016, harga komoditas diperkirakan kembali meningkat, sehingga mendorong pelemahan ekonomi. ADB menyarankan pemerintah Tiongkok untuk melaksanakan kebijakan fiskal yang proaktif, dan kebijakan moneter yang akomodatif.

Perekonomian Singapura

Sebagai negara dengan realisasi Penanaman Modal Asing (PMA) terbesar ke Indonesia, perekonomian Singapura memberi dampak signifikan terhadap perekonomian Indonesia. Kementerian Perindustrian dan Perdagangan Singapura merilis pertumbuhan ekonomi negara tersebut pada triwulan I tahun 2015 sebesar 2,1 persen (YoY), menurun dibandingkan triwulan I tahun 2014 sebesar 4,6 persen (YoY). Pertumbuhan ekonomi Singapura pada triwulan I tahun 2015 tumbuh sebesar 1,1 persen (QtQ), menurun dibandingkan pada triwulan IV tahun 2014 yaitu sebesar 1,8 persen (QtQ). Perekonomian Singapura memasuki jalur pertumbuhan moderat disebabkan oleh pelemahan ekonomi negara maju, kontraksi sektor manufaktur akibat permintaan global yang tidak menentu, pasar properti melambat, pembatasan kredit makroprudensial, dan tenaga kerja asing.

elektronik, dan rekayasa presisi. Secara triwulanan, sektor manufaktur Singapura terkontraksi sebesar -2,3 persen (QtQ), menurun tajam dibandingkan triwulan IV tahun 2014 yang tumbuh sebesar 6,2 persen (QtQ).Sementara, pertumbuhan sektor konstruksi Singapura pada triwulan I tahun 2015 juga mengalami pelemahan. Pertumbuhan sektor konstruksi hanya sebesar 3,3 persen (YoY), dibandingkan triwulan I tahun 2014 tumbuh sebesar 7,4 persen (YoY). Pertumbuhan sektor konstruksi yang cenderung moderat didorong oleh aktivitas konstruksi sektor swasta. Sektor kontruksi secara triwulanan tumbuh sebesar 13,8 persen (QtQ), meningkat dibandingkan triwulan sebelumnya hanya tumbuh sebesar 3,4 persen (QtQ).

Produksi sektor perdagangan ritel dan grosir pada bulan Maret 2015, tumbuh sebesar 2,1 persen (YoY), dibandingkan periode yang sama tahun sebelumnya. Penguatan di sektor ini disebabkan oleh peningkatan penjualan kendaraan bermotor hingga 40,0 persen. Pertumbuhan sektor jasa makanan dan minuman Singapura bulan Maret 2015 menurun cukup tajam terkontraksi sebesar 1,7 persen (YoY), dibandingkan bulan Maret 2014. Total nilai penjualan jasa makanan dan minuman pada bulan Maret 2015 diperkirakan sebesar USD 643 juta, lebih rendah dari bulan Maret 2014 sebesar USD 654 juta. Berdasarkan Departement of Statistics

Singapore, kinerja ekspor tumbuh sebesar 0,7 persen (YoY), menurun dibandingkan

bulan Maret 2014. Di sisi lain, kinerja impor terkontraksi hingga sebesar 14,7 persen (YoY), dibandingkan periode yang sama tahun sebelumnya. Perbaikan kinerja ekspor didorong oleh penguatan signifikan ekspor domestik non minyak hingga sebesar 18,5 persen (YoY) dan re ekspor non minyak sebesar 1,7 persen (YoY). Namun, penurunan tajam ekspor minyak domestik yang terkontraksi hingga 22,4 persen menahan laju pertumbuhan ekspor pada bulan Maret 2015.

Perkembangan Harga Minyak Mentah Dunia

Pada triwulan I tahun 2015, pergerakan harga minyak mentah dunia mengalami fluktuasi akibat kekhawatiran pasar minyak mentah mengalami kondisi over supply. Rata-rata harga minyak mentah dunia pada triwulan I tahun 2015 sebesar USD 51,6 per barel menurun tajam dibandingkan dengan rata-rata harga minyak triwulan IV tahun 2014 yang mencapai USD 74,6 per barel. Selanjutnya, pergerakan harga minyak mentah Brent pada triwulan I tahun 2015 mengalami penurunan drastis hingga USD 53,9 barel dibandingkan triwulan IV tahun 2014 sebesar USD 76,0 per barel. Penurunan yang signifikan juga terjadi pada harga minyak mentah Dubai dengan harga sebesar USD 52,2 per barel pada triwulan I tahun 2015 dibandingkan harga pada triwulanan IV tahun 2014 yang mencapai USD 74,6 per barel. Harga minyak mentah WTI pada triwulan I tahun 2015 cenderung menurun dibandingkan harga minyak mentah WTI triwulan sebelumnya. Pada triwulan I tahun 2015, harga minyak mentah WTI sebesar USD 48,6 per barel, menurun drastis dibandingkan pada triwulan IV tahun 2014 sebesar USD 73,2 per barel.

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel)

Harga Minyak Mentah Dunia

Perkembangan bulanan harga minyak mentah dunia masih menujukkan tren yang menurun. Harga minyak mentah Brent pada bulan Januari 2015 mengalami penurunan yang cukup signifikan sebesar USD 14,2 per barel menjadi sebesar USD 62,3 per barel. Pada bulan Februari 2015, harga minyak mentah Brent naik sebesar USD 9,8 per barel dan selanjutnya pada bulan Maret 2015 kembali mengalami penurunan sebesar USD 2,1 per barel. Demikian pula harga minyak mentah Dubai pada bulan Januari 2015 turun dari USD 60,5 per barel menjadi sebesar USD 46,0 per barel. Pada bulan Februari 2015, harga minyak mentah Dubai kenaikan sebesar USD 9,8 per barel dan selanjutnya pada bulan Maret 2015 kembali mengalami sedikit penurunan sebesar USD 0,9 per barel. Sementara itu, harga minyak mentah WTI pada bulan Januari 2015 turun signifikan sebesar USD 14,3 per barel menjadi sebesar USD 45,3 per barel. Pada bulan Februari 2015 harga minyak mentah WTI naik sebesar USD 9,0 per barel, kemudian sedikit menurun sebesar USD 0,7 per barel pada bulan Maret 2015.

negara produsen minyak seperti Irak, Arab Saudi, dan Yaman. Kondisi ini semakin diperparah dengan keputusan Gubernur OPEC, Menteri Perminyakan Kuwait, dan Raja Arab Saudi dalam mempertahankan kebijakan produksinya untuk menjaga pangsa pasar. Sementara itu, potensi kenaikan cadangan minyak mentah terjadi akibat keputusan Amerika Serikat mengurangi pengeboran hingga 26 rig atau merupakan yang terendah sejak bulan November 2010. Kondisi ini dapat mendorong harga minyak mentah semakin terpuruk mengingat Amerika Serikat merupakan konsumen minyak kedua terbesar di dunia. Demikian pula dengan kebijakan efisiensi penggunaan bahan bakar minyak, dan lemahnya permintaan minyak mentah akibat perlambatan ekonomi negara-negara maju akan semakin menekan pasar global.

Sama halnya dengan pergerakan harga minyak dunia, harga minyak dalam negeri yaitu Indonesia Crude Oil Price (ICP) pada triwulan I tahun 2015 juga menurun. Pada triwulan I tahun 2015, ICP sebesar USD 74,6 per barel atau turun tajam hingga sebesar USD 23,0 per barel dibandingkan dengan ICP triwulan IV tahun 2014. Selanjutnya, harga minyak ICP pada bulan Januari 2015 mengalami penurunan sebesar USD 14,3 per barel atau menjadi sebesar USD 45,3 per barel. Harga minyak ICP pada Februari 2015 meningkat sebesar USD 9,0 per barel, dan bulan Maret 2015 kembali mengalami penurunan sebesar USD 0,7 per barel menjadi USD 53,6 per barel.

Pergerakan harga minyak ICP sejalan dengan harga minyak mentah utama di pasar internasional. Pelemahan harga minyak ICP disebabkan oleh kekhawatiran pasar atas kebijakan negara-negara Timur Tengah (Arab Saudi, Kuwait) dan OPEC mempertahankan kebijakan produksinya meskipun terjadi penurunan harga minyak mentah, serta apresiasi mata uang dolar. Laporan Energy Information Administration

menyatakan stok minyak mentah Amerika Serikat pada bulan Maret 2015 naik sebesar 22,3 juta barel dibandingkan bulan sebelumnya. Untuk kawasan Asia Pasifik, penurunan harga minyak mentah selain disebabkan oleh perlambatan ekonomi Tiongkok.

Perekonomian Indonesia mengalami perlambatan pada triwulan I tahun 2015 dengan tumbuh sebesar 4,7 persen (YoY).

Neraca Pembayaran Indonesia (NPI) pada triwulan I tahun 2015 surplus sebesar USD 1,3 miliar.

PERKEMBANGAN EKONOMI INDONESIA

Pertumbuhan Ekonomi Indonesia

Perekonomian Indonesia kembali mengalami perlambatan pada triwulan I tahun 2015 dengan tumbuh sebesar 4,7 persen (YoY) atau menjadi yang paling rendah sejak 6 tahun terakhir. Pada triwulan I tahun sebelumnya, ekonomi Indonesia mampu tumbuh sebesar 5,1 persen (YoY). Perlambatan ekonomi Indonesia terutama disebabkan oleh perlambatan ekonomi dua negara mitra dagang utama Indonesia, yaitu Tiongkok dan Singapura. Selain itu, pelemahan harga minyak dunia serta perlambatan kinerja neraca perdagangan Indonesia turut mempengaruhi perlambatan ekonomi Indonesia.

Gambar 2. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2011- Triwulan I Tahun 2015 (persen)

Sumber: Badan Pusat Statistik

Dari sisi lapangan usaha, Pertambangan dan Penggalian yang tumbuh terkontraksi 2,3 persen (YoY), lebih buruk dibandingkan dengan triwulan I tahun 2014 yang terkontraksi 2,0 persen (YoY), menjadi salah satu faktor yang memicu perlambatan pertumbuhan ekonomi Indonesia. Penurunan pertumbuhan ini terjadi karena kontraksi pada pertambangan batu bara dan lignit dengan kontraksi sebesar 9,7 persen (YoY). Sementara itu, pertambangan minyak, gas, dan panas bumi juga menurun 5,7 persen (YoY).

Selain itu, Jasa Perusahaan juga melambat dengan hanya tumbuh sebesar 7,4 persen meskipun pada triwulan yang sama tahun sebelumnya mampu tumbuh 10,3 persen (YoY). Perlambatan pertumbuhan yang tinggi juga terjadi pada Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor dengan pertumbuhan 3,7 persen (YoY), lebih rendah dibandingkan dengan pertumbuhan triwulan I tahun 2014 sebesar 6,1 persen (YoY).

Tabel 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2015 Menurut Lapangan Usaha (YoY)

Sumber: Badan Pusat Statistik

semua subkategori. Pengadaan Listrik dan Gas tumbuh sebesar 1,5 persen (YoY) pada triwulan I tahun 2015 atau melambat dibandingkan dengan pertumbuhan pada triwulan I tahun 2014 sebesar 3,3 persen (YoY). Hal ini terjadi akibat menurunnya pertumbuhan pengadaan gas dan produksi es sebesar 8,9 persen (YoY).

Pertumbuhan Pertanian, Kehutanan, dan Perikanan sebesar 3,8 persen (YoY), juga melambat dibandingkan dengan triwulan I tahun 2014 yang besarnya 5,3 persen (YoY) akibat pertanian, peternakan, perburuan, dan jasa pertanian yang melambat dengan pertumbuhan sebesar 2,9 persen (YoY), meskipun pada triwulan yang sama tahun sebelumnya dapat tumbuh sebesar 5,0 persen (YoY). Tanaman hortikultura mengalami perlambatan yang paling tajam dengan pertumbuhan sebesar 0,8 persen (YoY) walaupun mampu tumbuh 12,5 persen (YoY) pada triwulan I tahun 2014. Sementara itu, kinerja Informasi dan Komunikasi dengan pertumbuhan sebesar 10,5 persen (YoY) cukup berperan dalam mendorong pertumbuhan ekonomi Indonesia pada triwulan I tahun 2015. Pertumbuhan ini lebih tinggi dibandingkan pertumbuhan Informasi dan Komunikasi pada triwulan I tahun 2014 yang besarnya hanya mencapai 9,8 persen (YoY).

Pertumbuhan ekonomi juga didorong oleh pertumbuhan Jasa lainnya sebesar 8,0 persen (YoY) meskipun melambat dibandingkan dengan pertumbuhan pada triwulan yang sama pada tahun sebelumnya sebesar 8,4 persen (YoY). Pada triwulan I tahun 2015, Jasa Keuangan dan Asuransi juga tumbuh tinggi sebesar 7,6 persen (YoY) atau meningkat cukup tajam dibandingkan dengan triwulan I tahun 2014 sebesar 3,2 persen (YoY) karena peningkatan jasa perantara keuangan yang tumbuh 7,9 persen (YoY).

Tabel 5. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan I Tahun 2015 (persen) Menurut Jenis Pengeluaran (YoY)

persen (YoY), melambat dibandingkan dengan triwulan I tahun 2014 yang tumbuh 5,4 persen (YoY). Pengeluaran konsumsi rumah tangga yang paling tinggi adalah untuk restoran dan hotel yang tumbuh 6,9 persen (YoY), diikuti oleh pertumbuhan perumahan dan perlengkapan rumah tangga sebesar 6,8 persen (YoY) serta transportasi dan komunikasi sebesar 4,8 persen (YoY).

Pada triwulan I tahun 2015, Pengeluaran Konsumsi LNPRT (Lembaga Non Profit yang Melayani Rumah Tangga) tumbuh terkontraksi sebesar 8,3 persen (YoY). Pertumbuhan ini terkontraksi secara tajam dibandingkan dengan pertumbuhan konsumsi LNPRT pada triwulan I tahun 2014 sebesar 23,7 persen (YoY).

Sementara itu, Pengeluaran Konsumsi Pemerintah tumbuh 2,2 persen (YoY) meskipun pada triwulan I tahun 2014, Pengeluaran Konsumsi Pemerintah mampu tumbuh sebesar 6,1 persen (YoY). Perlambatan Pengeluaran Konsumsi Pemerintah pada triwulan I tahun 2015 akibat perlambatan pada konsumsi kolektif yang hanya mampu tumbuh sebesar 1,0 persen (YoY) serta konsumsi individu yang tumbuh 4,1 persen (YoY) meskipun pada triwulan yang sama tahun sebelumnya dapat tumbuh mencapai masing-masing 5,4 persen (YoY) dan 7,3 persen (YoY).

Pembentukan Modal Tetap Bruto (PMTB) pada triwulan I tahun 2015 tumbuh sebesar 4,4 persen (YoY), melambat dibandingkan dengan pertumbuhan PMTB pada triwulan I tahun 2014 yang besarnya mencapai 4,7 persen (YoY). Perlambatan PMTB terutama dipengaruhi oleh penurunan pertumbuhan kendaraan sebesar 5,4 persen (YoY) serta mesin dan perlengkapan sebesar -1,0 persen (YoY). Selain itu, terjadi perlambatan pada cultivated biological resources (CBR) yang tumbuh sebesar 6,6 persen (YoY) dan produk kekayaan intelektual yang tumbuh sebesar 10,9 persen (YoY), yang mampu tumbuh sebesar masing-masing 12,6 persen (YoY) dan 27,6 persen (YoY) pada triwulan I tahun 2014.

Ekspor barang dan jasa masih menekan pertumbuhan ekonomi Indonesia yang masih terkontraksi sebesar -0,5 persen (YoY), memburuk dibandingkan triwulan I tahun 2014 yang pertumbuhannya mencapai 3,2 persen (YoY). Pertumbuhan negatif tersebut terjadi akibat ekspor barang nonmigas yang tumbuh –2,1 persen (YoY) dan jasa yang tumbuh –1,9 persen. Meskipun demikian, ekspor barang migas mampu tumbuh tinggi sebesar 12,2 persen (YoY), meningkat tajam dibandingkan dengan triwulan I tahun 2014 yang pertumbuhannya terkontraksi 9,1 persen (YoY). Di sisi lain, impor barang dan jasa tumbuh sebesar -2,2 persen (YoY) atau menurun dibandingkan triwulan I tahun 2014 tumbuh sebesar 5,0 persen (YoY). Penurunan pertumbuhan impor terjadi akibat menurunnya pertumbuhan impor barang dan jasa yang masing-masing tumbuh 2,6 dan 0,0 persen (YoY).

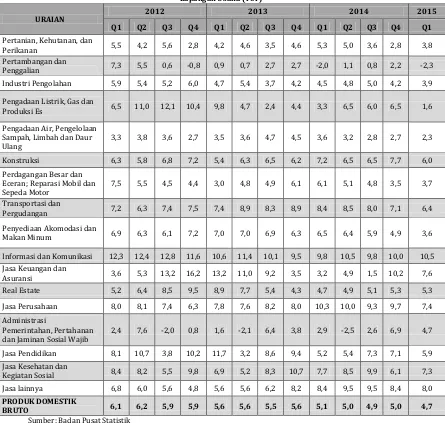

Indeks Tendensi Konsumen

dibandingkan triwulan sebelumnya. Peningkatan kondisi ekonomi konsumen disebabkan oleh rendahnya pengaruh inflasi terhadap tingkat konsumsi makanan sehari-hari sebesar 109,0 basis poin serta sedikit peningkatan konsumsi beberapa komoditas makanan dan bukan makanan dengan nilai indeks sebesar 100,7 basis poin meskipun diikuti oleh penurunan pendapatan sebesar 96,6 basis poin. Tingkat optimisme konsumen ini lebih rendah dibandingkan dengan triwulan III tahun 2014 yang mencapai 106,1.

Tabel 6. Indeks Tendensi Konsumen Triwulan I Tahun 2013 – Triwulan I Tahun 2015 Menurut Sektor dan Variabel Pembentuknya

Variabel Pembentuk 2013 2014 2015

Q3 Q4 Q1 Q2 Q3 Q4 Q1

Pendapatan rumah tangga 112,1 110,8 108,8 110,7 113,5 106,1 96,63

Pengaruh inflasi terhadap konsumsi makanan sehari-hari 109,7 108,3 110,4 112,6 109,9 106,3 109,0

Tingkat konsumsi beberapa komoditi makanan (daging, ikan, susu, buah-buahan, dll) dan bukan makanan (pakaian, perumahan, pendidikan, transportasi, kesehatan, dan rekreasi)

115,0 108,5 112,5 108,5 113,2 113,0 100,7

Indeks Tendensi Konsumen 112,0 109,6 110,0 110,8 112,4 107,6 100,9

Sumber: Badan Pusat Statistik

Gambar 3. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2013 – Triwulan I Tahun 2015

Sumber: Badan Pusat Statistik, diolah

Indeks Keyakinan Konsumen

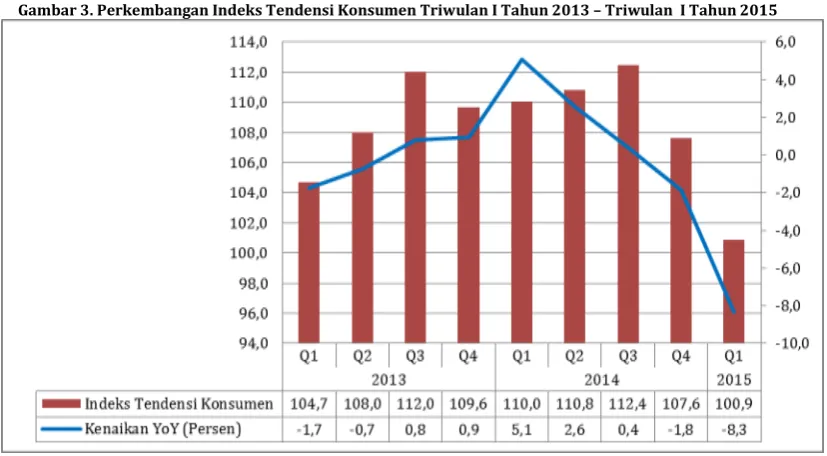

Indeks Keyakinan Konsumen (IKK) Indonesia kembali meningkat pada bulan Januari 2015 yang besarnya mencapai 120,2 setelah menurun pada bulan Desember 2014. Pada bulan Februari 2015, nilai IKK tidak berubah yakni sebesar 120,2. Namun pada bulan Maret 2015, IKK mengalami pelemahan menjadi 116,9. Pelemahan tersebut terutama didorong oleh melemahnya seluruh indeks pembentuknya baik Indeks Kondisi Ekonomi (IKE) saat ini maupun Indeks Ekspektasi Konsumen (IEK) terhadap kondisi ekonomi 6 bulan mendatang.

Pada bulan Maret 2015, pelemahan IKE dibandingkan dengan bulan sebelumnya disebabkan oleh perilaku responden yang cenderung menahan pembelian barang tahan lama, yang menurun dari 110,8 pada bulan Februari 2015 menjadi sebesar 104,2 pada bulan Maret 2015. Selain itu, pelemahan IKE juga disebabkan oleh persepsi responden terhadap penurunan lapangan kerja yang juga menurun dari 95,6 pada bulan Februari 2015 menjadi sebesar 93,5 pada bulan Maret 2015. Meskipun demikian, indeks penghasilan pada bulan Maret 2015 sebesar 124,8 meningkat dibandingkan dengan bulan Februari 2015.

Tabel 7. Indeks Keyakinan Konsumen Indonesia Juli 2014 – Maret 2015

KETERANGAN 2014 2015

Ekspektasi Ketersediaan Lapangan Kerja 110,7 112 114,2 118,7 116,1 113,9 114,7 113,6 110,5

Ekspektasi Kegiatan Usaha 130,0 126,6 121,3 129,9 126,6 121,3 133,9 132,7 126,2

Sumber: Bank Indonesia

Di sisi lain, IEK pada bulan Maret 2015 sebesar 126,2 lebih rendah dibandingkan dengan IEK pada bulan Februari 2015 yang besarnya 130,2. Pada bulan Maret 2015, indeks ekspektasi kegiatan usaha melemah menyebabkan pelemahan IEK menjadi sebesar 126,2 dari 132,7 pada bulan Februari 2015. Sementara itu, indeks ekspektasi ketersediaan lapangan kerja dan indeks ekspektasi penghasilan mengalami pelemahan masing-masing sebesar 3,1 dan 2,2 poin.

IKK pada bulan Februari 2015 melambat menjadi sebesar 3,4 persen (YoY). Sementara pada bulan Maret 2015, IKK mengalami penurunan pertumbuhan sebesar 1,1 persen (YoY).

Gambar 4. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari 2014 – Maret 2015

Sumber: Bank Indonesia, diolah

Neraca Pembayaran Indonesia

Neraca Pembayaran Indonesia (NPI) pada triwulan I tahun 2015 surplus sebesar USD 1,3 miliar atau lebih rendah dibandingkan dengan NPI pada triwulan IV tahun 2014 yang mencapai surplus USD 2,4 miliar. Melemahnya kinerja NPI tersebut disebabkan oleh menurunnya surplus neraca transaksi finansial. Pada triwulan I tahun 2015, surplus neraca transaksi finansial sebesar USD 5,9 miliar, lebih rendah dibandingkan surplus pada triwulan IV tahun 2014 yang mencapai USD 8,9 miliar. Di sisi lain, defisit neraca transaksi berjalan pada triwulan I tahun 2015 sebesar USD 3,8 miliar (1,8 persen PDB) lebih rendah dibandingkan dengan defisit pada triwulan IV tahun 2014 sebesar USD 5,7 miliar (2,6 persen PDB). Sejalan dengan surplus NPI, cadangan devisa Indonesia pada triwulan I tahun 2015 mencapai USD 111,6 miliar atau setara dengan 6,6 bulan impor.

Kinerja defisit neraca transaksi berjalan yang membaik pada triwulan I tahun 2015 didorong oleh defisit neraca perdagangan migas yang menurun sebesar USD 1,2 miliar meskipun pada triwulan sebelumnya defisit USD 2,8 miliar. Penurunan defisit ini terjadi seiring dengan impor minyak yang menurun karena penurunan harga minyak dunia serta konsumsi bahan bakar minyak.

turunnya harga komoditas internasional. Penurunan juga terjadi pada impor nonmigas sebesar USD 29,1 miliar di tengah pertumbuhan ekonomi yang melambat.

Tabel 8. Neraca Pembayaran Indonesia 2012 – 2015 (Q1)

2013 2014 2015

Di sisi lain, surplus neraca transaksi finansial yang menurun disebabkan oleh berkurangnya total aliran masuk dana asing dalam bentuk investasi langsung. Surplus investasi langsung sebesar USD 2,3 miliar lebih rendah dibandingkan dengan triwulan sebelumnya sebesar USD 2,6 miliar akibat kegiatan usaha tumbuh melambat dibandingkan triwulan sebelumnya.

PERKEMBANGAN UTANG INDONESIA

Sampai dengan triwulan I tahun 2015, realisasi pembiayaan utang seluruhnya mencapai Rp 139,79 triliun.

Sampai dengan triwulan I tahun 2015, total utang pemerintah pusat mencapai Rp 2.795,83 triliun.

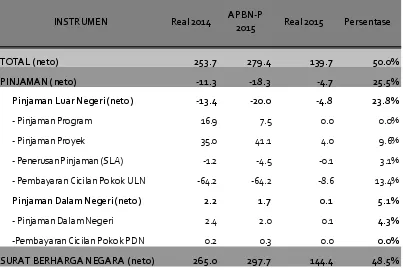

Penerbitan SBN mengalami peningkatan yang cukup siginifikan dari Rp 1.064,6 triliun pada akhir tahun 2010 menjadi Rp 2.099,4 triliun pada triwulan I tahun 2015.

PERKEMBANGAN UTANG INDONESIA

Pembiayaan Utang Pemerintah

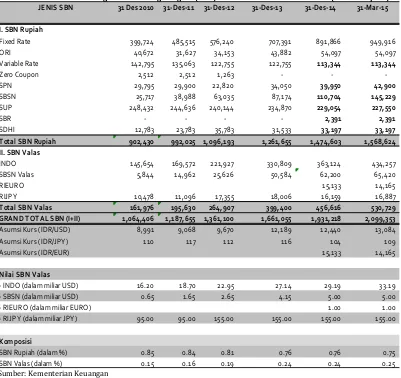

Pembiayaan utang pemerintah dapat dilakukan melalui penerbitan Surat Berharga Negara (SBN) atau melalui pinjaman, baik pinjaman luar negeri maupun dalam negeri. Tabel 9 di bawah menunjukkan perkembangan pembiayaan utang pemerintah selama lima tahun terakhir. Dalam periode 5 tahun terkahir (2010-2014), realisasi pembiayaan utang pemerintah meningkat rata-rata sebesar 30,7 persen. Pada tahun 2010 pembiayaan utang pemerintah mencapai sebesar Rp 86,9 triliun dan terus meningkat menjadi Rp 253,7 triliun di tahun 2014. Selama tahun 2014, realisasi pembiayaan bersumber dari SBN (neto) sebesar Rp 265,0 triliun, pinjaman luar negeri (neto) sebesar negatif Rp 13,4 triliun, dan pinjaman dalam negeri (neto) sebesar Rp 2,2 triliun.

Selanjutnya pada tahun 2015, utang pemerintah ditargetkan mencapai Rp 279,4 triliun (neto) yang terdiri dari penerbitan SBN (neto) sebesar Rp 297,7 triliun, pinjaman luar negeri (neto) sebesar negatif Rp 20,0 triliun, dan pinjaman dalam negeri (neto) sebesar Rp 1,7 triliun sebagaimana dapat dilihat pada tabel 9 di bawah ini.

Tabel 9. Perkembangan Pembiayaan Utang Pemerintah 2010-2015 (Triliun Rupiah)

Tabel 10. Pagu Dan Realisasi Pembiayaan Utang sampai dengan Triwulan I Tahun 2015 (triliun Rupiah)

TOTAL (neto) 253.7 279.4 139.7 50.0%

PINJAMAN (neto) -11.3 -18.3 -4.7 25.5%

Pinjaman Luar Negeri (neto) -13.4 -20.0 -4.8 23.8%

- Pinjaman Program 16.9 7.5 0.0 0.0%

- Pinjaman Proyek 35.0 41.1 4.0 9.6%

- Penerusan Pinjaman (SLA) -1.2 -4.5 -0.1 3.1%

- Pembayaran Cicilan Pokok ULN -64.2 -64.2 -8.6 13.4%

Pinjaman Dalam Negeri (neto) 2.2 1.7 0.1 5.1%

- Pinjaman Dalam Negeri 2.4 2.0 0.1 4.3%

-Pembayaran Cicilan Pokok PDN 0.2 0.3 0.0 0.0%

SURAT BERHARGA NEGARA (neto) 265.0 297.7 144.4 48.5%

Real 2014 APBN-P

2015 Real 2015 Persentase

INSTRUMEN

Sumber : Kementerian Keuangan

Berdasarkan komposisinya, sampai dengan triwulan I tahun 2015, realisasi pembiayaan utang melalui SBN (neto) memiliki porsi terbesar, yakni sebesar Rp 144,4 triliun atau mencapai 48,5 persen dari nilai yang ditetapkan dalam APBN-P 2015, kemudian pembiayaan utang melalui pinjaman luar negeri dan pinjaman dalam negeri. Sampai dengan triwulan I tahun 2015, realisasi pinjaman (neto) mencapai negatif Rp 4,7 triliun. Realisasi pinjaman luar negeri (neto) mencapai sebesar negatif Rp 4,8 triliun atau 23,8 persen dari nilai yang ditetapkan di dalam APBN-P 2015 yang mencapai negatif Rp 20,0 triliun. Realisasi pinjaman luar negeri tersebut merupakan realisasi penarikan pinjaman proyek sebesar Rp 4,0 triliun. Sementara itu, sampai dengan akhir triwulan I tahun 2015, realisasi pinjaman dalam negeri mencapai angka Rp 0,1 triliun atau hanya mencapai sebesar 4,3 persen dari nilai APBN-P 2015 yang ditargetkan sebesar Rp 1,7 triliun.

Posisi Utang Pemerintah

pinjaman pemerintah mencapai sebesar Rp 696,48 triliun atau naik rata-rata sebesar 2,4 persen dalam kurun 2010- triwulan I tahun 2015. Sementara itu,

outstanding SBN sampai dengan triwulan I 2015 mencapai Rp 2.099,34 triliun, atau

meningkat rata-rata sebesar 14,6 persen.

Tabel 11. Posisi Utang Pemerintah 2009 – Triwulan I Tahun 2015

Rata-Rata porsi pinjaman dalam struktur utang pemerintah terus mengalami penurunan dari 36,7 persen pada tahun 2010 menjadi 24,9 persen pada triwulan I tahun 2015.

Tabel 12. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2010 –Triwulan I Tahun 2015

2010 2011 2012 2013 2014 2015

Prosentase Pinjaman Terhadap Total Utang 36.7% 34.3% 31.1% 30.1% 25.9% 24.9%

Prosentase SBN Valas Terhadap Total Utang 9.6% 10.8% 13.4% 16.8% 17.5% 19.0%

Prosentase SBN Domestik Terhadap Total Utang 53.7% 54.8% 55.5% 53.1% 56.6% 56.1%

Sumber: Kementerian Keuangan

Surat Berharga Negara (SBN)

Tabel 13 di bawah menunjukkan posisi outstanding SBN dalam kurun waktu 2009 – triwulan I tahun 2015. Dalam kurun waktu tersebut, penerbitan SBN mengalami peningkatan yang cukup siginifikan dari Rp 1.064,6 triliun pada akhir tahun 2010 menjadi Rp 2.099,4 triliun pada triwulan I tahun 2015. Dalam kurun lima tahun terakhir, pasar keuangan domestik menjadi prioritas penerbitan SBN. Hal ini dapat dilihat dari peningkatan penerbitan SBN di pasar keuangan domestik dari tahun ke tahun. Selama periode tersebut, penerbitan SBN domestik meningkat rata rata sebesar 11,7 persen. Meningkatnya penerbitan SBN tersebut berdampak pada meningkatnya outstanding SBN domestik meningkat dari Rp 902,4 triliun pada tahun 2010 menjadi Rp 1.568,6 triliun pada triwulan I tahun 2015.

Sama halnya dengan SBN domestik, penerbitan SBN valas di pasar internasional juga mengalami peningkatan yang cukup signifikan. Dalam kurun waktu 2010 – triwulan I tahun 2015, penerbitan SBN valas meningkat rata-rata sebesar 26,8 persen.

Outstanding SBN valas pada tahun 2010 meningkat dari Rp 162,0 triliun menjadi Rp

530,7 triliun pada triwulan I tahun 2015. Dalam mata uang asing, sampai dengan triwulan I tahun 2015, outstanding SBN valas dalam mata uang USD adalah sebesar USD 38,19 miliar dan mata uang Yen Jepang sebesar JPY 155,00 miliar dan dalam mata uang euro sebesar EUR 1 miliar. Penerbitan SBN dalam mata uang EUR ini dilakukan Pemerintah untuk pertama kalinya pada bulan Juli 2014. Alasan yang melatarbelakangi penerbitan SBN EUR ini, antara lain (i) sebagai diversifikasi instrumen dan diversifikasi basis investor, (ii) benchmark yield curve surat utang RI yang baru, dan (iii) pembiayaan tambahan bagi APBN.

Selanjutnya Euro bonds diharapkan dapat membuka basis investor baru bagi pemerintah untuk menerbitkan surat utang di masa depan. Permintaan atas Euro Bonds sangat tinggi yang menunjukkan bahwa kepercayaan asing terhadap Indonesia makin meningkat. Selain itu ini strategi yang dilakukan pemerintah ketika yield dalam dolar naik, maka pemerintah masuk ke euro dimana yield pada Euro mengalami penurunan. Imbal hasil (yield) Eurobond ini juga jauh lebih rendah, sedangkan harganya juga lebih bagus. Selain membuka basis investor baru, penerbitan Euro Bonds juga diharapkan mampu memperoleh suatu benchmark yield

curve surat utang Indonesia yang baru yang akan menjadi reference bagi para pihak

Tabel 13. Posisi Outstanding Surat Berharga Negara (SBN) 2010 –Triwulan I Tahun 2015 (triliun Rupiah)

JENIS SBN 31 Des 2010 31-Des-11 31-Des-12 31-Des-13 31-Des-14 31-Mar-15

I. SBN Rupiah

Tabel 14. Realisasi Penerbitan Surat Berharga Negara (SBN) Triwulan I Tahun 2015 (Neto)(juta Rupiah) * Menyesuaikan Realisasi Cash Management dan Debt Switch

Uraian Target

APBN-P 2015

Sumber : Kementerian Keuangan

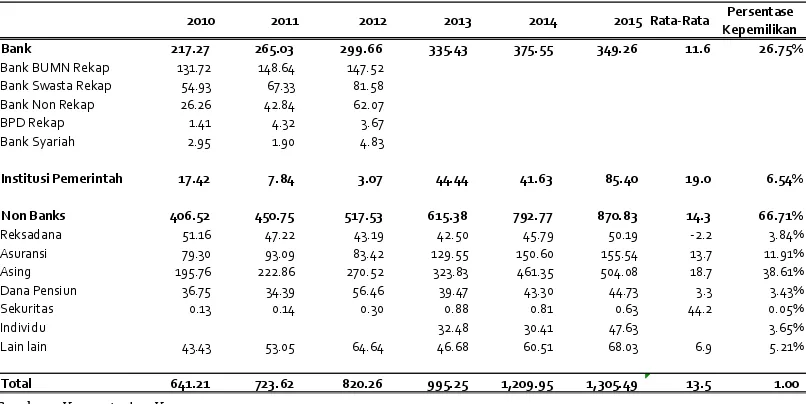

Dari Tabel 15 dapat dilihat juga bahwa kepemilikan SBN domestik oleh investor nonbank dalam kurun waktu 2010 – triwulan I tahun 2015 meningkat rata-rata sebesar 14,3 persen. Peningkatan ini lebih besar dibanding peningkatan kepemilikan SBN domestik oleh investor perbankan yang meningkat rata-rata 11,6 persen dari Rp 217,27 triliun pada akhir tahun 2010 menjadi Rp 349,269 triliun pada triwulan I tahun 2015. Sedangkan kepemilikan SBN domestik oleh Institusi Pemerintah meningkat tinggi rata-rata sebesar 19,0 persen dari Rp 17,42 triliun pada tahun 2010 menjadi Rp 85,40 triliun pada triwulan I tahun 2015.

Selanjutnya kenaikan kepemilikan SBN domestik oleh investor nonbank yang meningkat rata-rata 14,3 persen dalam kurun 2010 - 2105. Kepemilikan SBN domestik didominasi oleh investor asing. Dalam kurun 2010 – triwulan I tahun 2015, kepemilikan investor asing pada SBN meningkat rata-rata sebesar 18,7 persen. Sementara itu persentase kepemilikan asing terhadap SBN domestik yang masuk kategori non bank meningkat menjadi 38,61 persen. Besarnya kepemilikan asing mengindikasikan bahwa investor asing memiliki kepercayaan terhadap kondisi fundamental perekonomian di dalam negeri. Namun demikian, besarnya kepemilikan asing terhadap SBN tersebut perlu diwaspadai karena sangat rentan terhadap risiko terjadinya sudden reversal yang dapat berdampak sistemik terhadap perekonomian secara nasional. Untuk mengantisipasi terjadinya resiko tersebut, berbagai kebijakan dilakukan pemerintah, antara lain dengan melakukan penyempurnaan terhadap protokol manajemen krisis (crisis management

protocol/CMP) di pasar SBN dan mempersiapkan skema mekanisme stabilisasi

Tabel 15. Posisi Kepemilikan SBN Domestik Triwulan I Tahun 2015 (Triliun Rupiah)

2010 2011 2012 2013 2014 2015 Rata-Rata Persentase

Kepemilikan

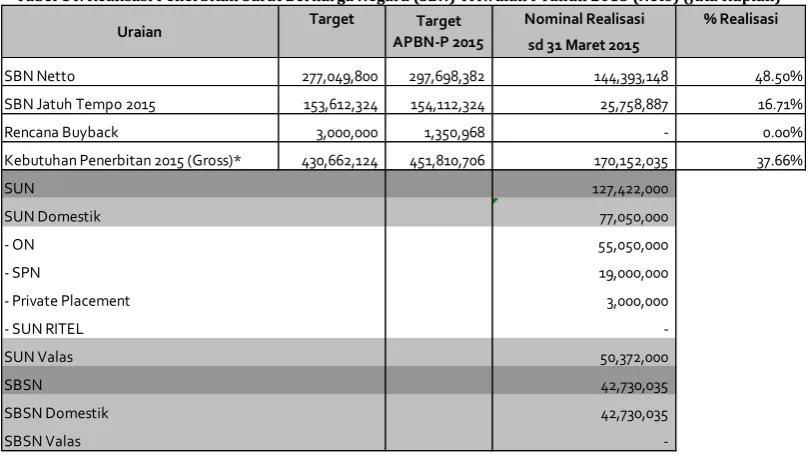

Pembiayaan utang melalui pinjaman terdiri dari pinjaman luar negeri dan pinjaman dalam negeri. Sedangkan pinjaman luar negeri meliputi pinjaman program dan pinjaman proyek. Tabel 16 menunjukkan realisasi pembiayaan utang melalui pinjaman pada tahun 2010 – triwulan I tahun 2015. Sampai dengan triwulan I tahun 2015, realisasi pinjaman luar negeri mencapai Rp 3,83 triliun atau 8,7 persen dari target yang ditetapkan di dalam APBN-P 2015. Realisasi pinjaman luar negeri tersebut merupakan realisasi penarikan pinjaman proyek. Belum ada realisasi pinjaman program sampai dengan akhir triwulan I tahun 2015. Sedangkan realisasi pinjaman dalam negeri mencapai Rp 0,09 triliun atau sebesar 5,1 persen dari pagu APBN-P 2015.

Tabel 16. Realisasi Pembiayaan Utang Melalui Pinjaman 2010 - Triwulan I Tahun 2015 (Trilun Rupiah)

PINJAMAN 55.19 34.37 31.95 51.87 52.90 45.87 3.92 8.5%

Pinjaman Luar Negeri 54.79 33.75 31.02 51.40 50.72 44.18 3.83 8.7%

- Pinjaman Program 28.97 15.27 15.00 18.43 16.90 7.50 0.00 0.0%

- Pinjaman Proyek 25.82 18.48 16.05 32.97 33.82 36.68 3.83 10.4%

Pinjaman Dalam Negeri 0.40 0.62 0.80 0.48 2.18 1.69 0.09 5.1%

Real 2013 APBN-P

2015

Real 2010 Real 2011 Real 2012 Real 2014 Real 2015 %

JENIS PEMBIAYAAN UTANG

35

Perkembangan Perekonomian Indonesia dan Dunia Triwulan I Tahun 2015

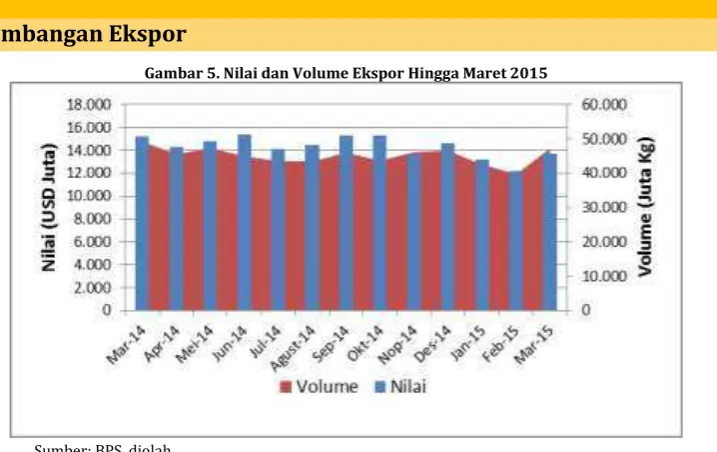

Ekspor total Indonesia pada triwulan I tahun 2015 sebesar USD 39,18 miliar, mengalami penurunan 11,55 persen jika dibandingkan dengan periode yang sama pada tahun 2014.

Pada akhir triwulan I tahun 2015 total impor Indonesia sebesar USD 36,70 miliar atau mengalami penurunan sebesar -15,1 persen (YoY).

Neraca perdagangan total Indonesia pada triwulan I tahun 2015 mengalami surplus sebesar USD 2,42 miliar.

PERKEMBANGAN PERDAGANGAN DOMESTIK

ISU TERKINI PERDAGANGAN INTERNASIONAL

Isu Terkini

Pemerintah Terbitkan Tiga Insentif Fiskal Baru

Untuk mendorong investasi, pemerintah berencana mengeluarkan tiga insentif pajak baru bagi investor, yang meliputi: revisi tax holiday (pembebasan pajak), revisi tax

allowance (keringanan pajak) dan pemberian insentif Kawasan Ekonomi Khusus (KEK)

Pemerintah akan mengagendakan pemberian insentif dalam rangka pemerataan pertumbuhan. Pemerintah saat ini sedang menyelesaikan revisi Peraturan Pemerintah Nomor 52 tentang tax allowance. Selain itu, pemerintah sedang mempersiapkan skema insentif, dan telah dimasukkan ke dalam revisi Peraturan Menteri Keuangan Nomor 130/PMK 022/2011 tentang Pemberian Fasilitas Pembebasan atau Pengurangan PPh Badan, merevisi PMK terkait tax holiday, serta persiapan peraturan pemerintah mengenai rencana pemberian insentif fiskal di KEK.

Untuk lebih mempermudah pelaksanaan, maka ketiga insentif itu bakal dikoneksikan dengan Pelayanan Terpadu Satu Pintu (PTSP) yang telah diluncurkan pemerintah. Pemerintah mengupayakan revisi maupun penyusunan insentif untuk Kawasan Ekonomi Khusus selesai dalam setengah tahun ini.

Sumber: Harian Tempo Selasa, 17 Februari 2015 | 22:05 WIB

Pemerintah Telah Keluarkan Peraturan Pemerintah (PP) Nomor 18 Tahun 2015

tentang Fasilitas Pajak Penghasilan (Tax Allowance)

Pemerintah telah mengeluarkan Peraturan Pemerintah (PP) Nomor 18 Tahun 2015 tentang Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang-Bidang Tertentu dan atau di Daerah-Daerah Tertentu. PP 18/2015 merupakan revisi atas Peraturan Pemerintah Nomor 52 Tahun 2011, Efektif berlaku mulai 6 Mei 2015.

Fasilitas keringanan pajak (tax allowance) yang diberikan masih sama dengan PP 52 tahun 2011, yaitu berupa:

Pengurangan penghasilan neto sebesar 30 persen dari jumlah investasi yang dibebankan selama enam tahun atau masing-masing 5 persen per tahun.

Penyusutan dan amortisasi yang dipercepat.

Pengenaan PPh atas deviden yang dibayarkan kepada subjek pajak luar negeri sebesar 10 persen.

Kompensasi kerugian yang lebih lama dari lima tahun, tetapi tidak lebih dari 10 tahun, dengan penentuan jumlah tahun sebagai berikut:

Perusahaan yang berlokasi di Kawasan Industri dan/atau Kawasan Berikat

Perusahaan yang melakukan pembangunan infrastruktur

Perusahaan yang menggunakan bahan baku dalam negeri paling sedikit 70 persen