DAN

ANGGARAN PENDAPATAN DAN

BELANJA NEGARA

TAHUN ANGGARAN 2007

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL DAN GRAFIK... iv

DAFTAR BOKS... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

Dasar Hukum Penyusunan Nota Keuangan dan APBN... .. 1

Peran Strategis Kebijakan Fiskal ... 1

Asumsi Dasar Ekonomi Makro 2007 ... 2

Pokok-pokok Kebijakan Fiskal ... 3

Sistematika Penulisan Nota Keuangan dan APBN 2007 ... .. 5

BAB II KINERJA PEREKONOMIAN INDONESIA TAHUN 2006 DAN PROSPEK PEREKONOMIAN TAHUN 2007... 7

Perkembangan Terkini Perekonomian Indonesia Tahun 2006 ... 7

Prospek Perekonomian Tahun 2007 ... 13

Pertumbuhan Ekonomi ... 13

Nilai Tukar Rupiah ... 16

Inflasi... ... 16

Suku Bunga SBI 3 Bulan... ... 17

Harga dan Lifting Minyak Mentah ICP ... 17

Neraca Pembayaran Indonesia 2006-2007 ... 17

BAB III PERKEMBANGAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA... 19

Pendahuluan ... 19

Perkembangan Anggaran Pendapatan Negara dan Hibah ... 20

Penerimaan Perpajakan ... 21

Penerimaan Pajak Perdagangan Internasional ... 26

Penerimaan Negara Bukan Pajak (PNBP) ... 27

Penerimaan Sumber Daya Alam (SDA) ... 27

Penerimaan Bagian Pemerintah atas Laba BUMN ... 30

PNBP Lainnya ... 30

Perkembangan Hibah ... 31

Perkembangan Anggaran Belanja Negara ... 31

Perkembangan Anggaran Belanja Pemerintah Pusat ... 34

Perkembangan Anggaran Belanja Pemerintah Pusat Menurut Jenis ... 34

Perkembangan Belanja Pemerintah Pusat Menurut Organisasi ... 39

Perkembangan Belanja Pemerintah Pusat Menurut Fungsi ... 43

Perkembangan Anggaran Belanja ke Daerah ... 46

Dana Perimbangan... .. 47

Dana Bagi Hasil (DBH)... 48

Dana Alokasi Umum (DAU)... 49

Dana Alokasi Khusus (DAK)... 50

Dana Otonomi Khusus dan Penyesuaian... 51

Keseimbangan Umum dan Defisit APBN ... 52

Pembiayaan Anggaran ... 54

BAB IV ANGGARAN PENDAPATAN DAN BELANJA NEGARA TAHUN ANGGARAN 2007... 57

Pendahuluan ... 57

Pendapatan Negara dan Hibah ... 59

Penerimaan Dalam Negeri ... 62

Penerimaan Perpajakan ... 62

Penerimaan Negara Bukan Pajak (PNBP) ... 69

Penerimaan Bagian Pemerintah atas Laba BUMN ... 77

PNBP Lainnya ... 78

Penerimaan Hibah ... 78

Belanja Negara ... 79

Belanja Pemerintah Pusat ... 81

Belanja Pemerintah Pusat Menurut Jenis ... 82

Belanja Pemerintah Pusat Menurut Organisasi ... 88

Belanja Pemerintah Pusat Menurut Fungsi ... 100

Belanja ke Daerah ... 103

Dana Perimbangan ... 107

Dana Bagi Hasil (DBH) ... 108

DBH Perpajakan ... 109

DBH Sumber Daya Alam ... 109

Dana Alokasi Umum (DAU) ... 110

Dana Alokasi Khusus (DAK) ... 112

Dana Otonomi Khusus dan Penyesuaian ... 113

Keseimbangan Umum dan Defisit APBN ... 114

Pembiayaan Defisit Anggaran ... 115

Pembiayaan Dalam Negeri ... 116

DAFTAR TABEL

Halaman TABEL

I.1 Asumsi Dasar Ekonomi Makro, 2006 – 2007 ... 2

II.1 Laju Pertumbuhan PDB Atas Dasar Harga Konstan 2000, Tahun 2004-2007. 14 II.2 Neraca Pembayaran Indonesia, 2005-2007 ... 18

III.1 Ringkasan Perkembangan Pelaksanaan APBN, 2004 – 2006 ... 21

III.2 Perkembangan Penerimaan Perpajakan, 2004 – 2006 ... 23

III.3 Perkembangan Penerimaan Negara Bukan Pajak dan Hibah, 2004 – 2006 .... 28

III.4 Perkembangan Belanja Pemerintah Pusat Menurut Jenis, 2004 – 2006 ... 39

III.5 Perkembangan Belanja Pemerintah Pusat Menurut Organisasi, 2005-2006 .... 44

III.6 Perkembangan Belanja Pemerintah Pusat Menurut Fungsi, 2005-2006 ... 46

III.7 Perkembangan Anggaran Belanja ke Daerah, 2004 – 2006 ... 53

III.8 Perkembangan Pembiayaan Defisit Anggaran, 2004 – 2006 ... 55

IV.1 Ringkasan APBN 2006, APBN-P 2006 dan APBN 2007 ... 59

IV.2 Pendapatan Negara dan Hibah APBN-P 2006 dan APBN 2007 ... 80

IV.3 Belanja Negara APBN 2006, APBN-P 2006 dan APBN 2007 ... 82

IV.4 Belanja Pemerintah Pusat Menurut Jenis, Tahun Anggaran 2006 dan 2007... 89

IV.5 Belanja Pemerintah Pusat Menurut Organisasi, Tahun 2006 – 2007 ... 101

IV.6 Anggaran Pemerintah Pusat Menurut Fungsi, Tahun 2006 – 2007 ... 104

IV.7 Belanja ke Daerah, 2006 – 2007 ... 115

DAFTAR GRAFIK

Halaman GRAFIK

II.1 Perkembangan Nilai Tukar Rupiah Terhadap Dolar AS, 2005-2006 ... 10

II.2 Perkembangan Inflasi Umum, Bahan Makanan, dan Inflasi Inti, 2005-2006 ... 11

II.3 Perkembangan SBI 3 bulan, BI Rate dan Fed Funds Rate ... 11

II.4 Perkembangan Harga Minyak Indonesia ICP, Desember 2004-Juli 2006 ... 12

III.1 Perkembangan Pendapatan Negara dan Hibah, 2004 – 2006 ... 21

III.2 Perkembangan Penerimaan Beberapa Jenis Pajak, 2004 – 2006 ... 22

III.3 Perkembangan Penerimaan Negara Bukan Pajak, 2004 – 2006 ... 28

III.4 Perkembangan Anggaran Belanja ke Daerah, 2004 – 2006 ... 53

III.5 Rasio Utang Pemerintah terhadap PDB, 2004 – 2006 ... 56

DAFTAR BOKS

Halaman BOKS

IV.1 Dampak APBN 2007 Terhadap Sektor Riil ... 60

IV.2 Amandemen Undang-undang Perpajakan: Pokok-pokok Perubahan dan Dampaknya terhadap Perekonomian... 63

IV.3 Kerjasasama Perdagangan Internasional dan Harmonisasi Tarif ... 70

IV.4 Struktur Baru Departemen Keuangan Republik Indonesia ... 104

IV.5 Strategi Pengelolaan Utang Negara Tahun 2005-2009 ... 120

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Ringkasan Anggaran Pendapatan dan Belanja Negara,

Tahun 2006 dan 2007 ... 127

Lampiran 2 Penerimaan Perpajakan, Tahun 2006 dan 2007 ... 128

Lampiran 3 Penerimaan Negara Bukan Pajak dan Hibah, Tahun 2006 dan 2007 129

Lampiran 4 Penerimaan dan Pengeluaran Rekening Dana Investasi (RDI),

Tahun 2006 dan 2007 ... 130

Lampiran 5 Belanja Pemerintah Pusat Menurut Klasifikasi Jenis,

Tahun 2006 dan 2007 ... 131

Lampiran 6 Alokasi Anggaran Belanja Pemerintah Pusat Menurut

Organisasi (Kementerian Negara/Lembaga), APBN 2007... 132

Lampiran 7 Rincian Anggaran Belanja Pemerintah Pusat Tahun 2007

Menurut Fungsi ... 144

Lampiran 8 Belanja Ke Daerah, Tahun 2006 dan 2007 ... 146

D a sa r H u k u m Pe n y u su n a n

N K da n RAPBN

Penyusunan Anggaran Pendapatan dan Belanja Negara (APBN) didasarkan pada ketentuan pasal 23 ayat (1)

Undang-Undang Dasar 1945 yang telah diubah

mejadi pasal 23 ayat (1), (2) dan (3)

Amandemen UUD 1945 yang berbunyi “

(1) Anggaran Pendapatan dan Belanja Negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat; (2) Rancangan undang undang Anggaran Pendapatan dan Belanja Negara diajukan oleh Presiden untuk dibahas bersama Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan Perwakilan Daerah; (3) Apabila Dewan Perwakilan Rakyat tidak menyetujui rancangan Anggaran Pendapatan dan Belanja Negara yang diusulkan oleh Presiden, Pemerintah menjalankan Anggaran Pendapatan dan Belanja Negara tahun yang lalu.” Pengajuan Anggaran Pendapatan dan Belanja Negara (APBN) 2007 ini, merupakan perwujudan dari pelaksanaan amanat pasal 23 Amandemen Undang-Undang Dasar 1945 tersebut.

Penyusunan APBN 2007 mengacu pada ketentuan yang tertuang dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, dengan berpedoman kepada Rencana Pembangunan Jangka Menengah Nasional (RPJMN) tahun 2004 – 2009, Rencana Kerja Pemerintah (RKP) Tahun 2007, Kerangka Ekonomi Makro, dan Pokok-pokok Kebijakan Fiskal tahun 2007 sebagaimana telah disepakati dalam pembicaraan pendahuluan antara

BAB I

PEN D AH ULUAN

Pemerintah dan Dewan Perwakilan Rakyat Republik Indonesia periode 23 Mei – 21 Juni 2006 yang lalu. Selain itu, APBN 2007 juga merupakan APBN kedua yang disusun dalam rangka mewujudkan sasaran agenda pembangunan Kabinet Indonesia Bersatu.

Siklus dan mekanisme APBN meliputi:

(a) tahap penyusunan RAPBN oleh

Pemerintah; (b) tahap pembahasan dan

penetapan RAPBN menjadi APBN dengan

Dewan Perwakilan Rakyat; (c) tahap

pelaksanaan APBN; (d) tahap pengawasan

pelaksanaan APBN oleh instansi yang berwenang antara lain Badan Pemeriksa

Keuangan; dan (e) tahap pertanggungjawaban

pelaksanaan APBN. Siklus APBN 2007 akan berakhir pada saat Perhitungan Anggaran Negara (PAN) disahkan oleh DPR pada dua tahun kemudian. disamping alokasi anggaran untuk tujuan peningkatan pertumbuhan, distribusi pendapatan dan subsidi dalam rangka peningkatan kesejahteraan rakyat, serta stabilisasi ekonomi makro dalam cakupan

yang lebih terbatas. Berbeda dengan

dampak yang ditimbulkan oleh bencana alam, wabah penyakit, dan konflik sosial, misalnya, kebijakan fiskal juga memiliki nilai yang sangat strategis dibandingkan kebijakan moneter ataupun kebijakan struktural lainnya.

Sebagai instrumen untuk stabilisasi ekonomi peran dari kebijakan fiskal sangat strategis

dalam perekonomian. Dalam kondisi

perekonomian yang lesu, pengeluaran pemerintah

yang bersifat autonomus, khususnya belanja

barang dan jasa serta belanja modal, dapat memberi stimulasi kepada perekonomian untuk bertumbuh. Sebaliknya dalam kondisi overheating akibat terlalu tingginya permintaan agregat, kebijakan fiskal dapat berperan melalui kebijakan yang kontraktif untuk menyeimbangkan kondisi permintaan dan penyediaan sumber-sumber perekonomian.

Seperti juga yang terjadi di negara-negara lain, saat ini peran kebijakan fiskal masih sangat penting, namun perannya sebagai pendorong

pertumbuhan (source of growth) cenderung

berkurang dibandingkan dengan peran sektor swasta yang memang diharapkan akan semakin meningkat. Peran pemerintah lebih difokuskan kepada fungsi regulator dan pengaturan mekanisme redistribusi melalui alokasi anggaran guna penanggulangan kemiskinan dan peningkatan kesejahteraan rakyat.

Proses alokasi dan penetapan anggaran harus mendapat persetujuan Dewan Perwakilan Rakyat. Kebijakan fiskal direncanakan, ditetapkan dan dilaksanakan melalui proses yang transparan dan prosedur yang relatif panjang, dan harus melibatkan peran dan persetujuan berbagai pihak. Ini adalah konsekuensi logis dari peningkatan transparansi, demokratisasi dan keterlibatan seluruh elemen masyarakat dalam kehidupan berbangsa dan bernegara. Karena itu kunci keberhasilan kebijakan fiskal akan sangat terletak pada pemahaman bersama akan pentingnya perencanaan yang baik, pelaksanaan yang efektif, dan pertanggungjawaban kebijakan fiskal yang akuntabel dari seluruh aparat yang terkait dan masyarakat sebagai penerima manfaat kebijakan fiskal.

Untuk mempertahankan efektifitasnya, kebijakan fiskal dimasa mendatang harus semakin dipertajam dengan cara menyempurnakan perencanaan dan pelaksanaan kebijakan sesuai dengan azas penganggaran berbasis kinerja, dan meningkatkan prioritas pada sektor-sektor yang memberikan dampak multiplier tinggi dan menciptakan lapangan kerja, serta meningkatkan efisiensi dan efektifitas dalam kebijakan subsidi bagi golongan masyarakat miskin (pro-growth, pro-employment, dan pro-poor).

Asum si Da sa r Ek onom i M a k ro

2 0 0 7

Untuk menyusun APBN 2007 yang efektif dan berkesinambungan, besaran-besaran APBN 2007 dihitung berdasarkan beberapa asumsi dasar ekonomi makro yang diprakirakan akan terjadi pada tahun tersebut. Asumsi-asumsi dasar ekonomi makro dalam tahun 2007 dan besarannya tersebut dapat dilihat dalam Tabel I.1 berikut:

Dalam tabel terlihat : (i) Pertumbuhan ekonomi diperkirakan sebesar 6,3 persen, sedikit lebih tinggi dibandingkan asumsi APBN maupun

APBN-P 2006, (ii) Laju inflasi sebesar 6,5

persen, (iii) Rata-rata nilai tukar rupiah

terhadap Dollar Amerika diperkirakan sebesar Rp9.300/US$, (iv) Rata-rata suku bunga SBI 3 bulan diperkirakan sebesar 8,5 persen,

(v) Rata-rata harga minyak mentah Indonesia

(Indonesia Crude oil Price, ICP) di pasar internasional sebesar US$63 per barel, dan (vi) Rata-rata lifting minyak mentah Indonesia sebesar 1,0 juta barel per hari.

2007 APBN APBN-P APBN 1 Pertumbuhan ekonomi (%) 6,2 5,8 6,3 2 Tingkat inflasi (%) 8,0 8,0 6,5 3 Rata-rata nilai tukar rupiah (Rp/US$) 9.900 9.300 9.300 4 Suku bunga SBI-3 bulan (%) 9,5 12,0 8,5 5 Harga minyak ICP (US$/Barel) 57,0 64,0 63,0 6 Lifting minyak (Juta Barel/Hari) 1,05 1,0 1,0

ASUMSI DASAR EKONOMI MAKRO, 2006 - 2007 Tabel I .1

Pokok- pokok Kebij akan Fiskal

Pokok-pokok kebijakan fiskal dalam APBN 2007 dapat diperinci berdasarkan arah kebijakan, strategi kebijakan, dan garis besar postur APBN 2007 sebagai berikut ini.

Berdasarkan arah kebijakan, pertama,

kebijakan fiskal dalam APBN 2007 diarahkan untuk dapat membiayai pengeluaran dalam rangka penyelenggaraan pemerintahan negara yang efektif namun tetap efisien dan bebas dari pemborosan maupun korupsi. Kedua, kebijakan fiskal diarahkan untuk dapat turut serta dalam memelihara dan memantapkan stabilitas perekonomian, dan berperan sebagai

pendorong pertumbuhan ekonomi. Ketiga,

kebijakan fiskal diarahkan untuk dapat mengatasi masalah-masalah mendasar yang menjadi prioritas pembangunan, yaitu:

(a) Penanggulangan kemiskinan, (b)

Peningkatan kesempatan kerja, investasi dan

ekspor, (c) Revitalisasi pertanian dan

pembangunan perdesaan, (d) Peningkatan

kualitas dan aksesibilitas terhadap pendidikan

dan pelayanan kesehatan, (e) Penegakan

hukum dan HAM, pemberantasan korupsi, dan reformasi birokrasi, (f) Penguatan kemampuan pertahanan, pemantapan keamanan dan ketertiban, serta penyelesaian konflik,

(g) Mitigasi dan penanggulangan bencana,

(h) Percepatan pembangunan infrastruktur, dan

(i) Pembangunan daerah perbatasan dan

wilayah terisolir. Keempat, kebijakan fiskal diarahkan untuk dapat lebih mengoptimalkan kebijakan belanja daerah dengan:

(a) Mengurangi kesenjangan fiskal antara

pusat dan daerah (vertical fiscal imbalance),

(b) Mengurangi kesenjangan pelayanan publik

antar daerah (public service provision gap),

(c) Mendukung kesinambungan fiskal,

(d) Meningkatkan kapasitas daerah dalam

menggali pendapatan asli daerah (PAD),

(e) Meningkatkan efisiensi sumber daya

nasional, dan (f) Meningkatkan transparansi dan akuntanbilitas alokasi belanja daerah. Adapun strategi kebijakan fiskal tahun 2007 meliputi:

1. Meningkatkan konsolidasi fiskal untuk mempertahankan kesinambungan fiskal (fiscal sustainability).

2. Mengupayakan penurunan beban utang, pembiayaan yang efisien dan menjaga kredibilitas pasar modal.

3. Mengupayakan defisit anggaran menjadi sekitar 1,1 persen terhadap PDB.

4. Meningkatkan penerimaan negara yang bersumber dari pajak dan penerimaan negara bukan pajak (PNBP).

5. Mengendalikan dan meningkatkan efisiensi belanja negara.

6. Memberikan stimulus guna mendukung pertumbuhan ekonomi yang berkualitas

7. Melanjutkan reformasi administrasi perpajakan, kepabeanan, dan cukai.

8. Mempertajam prioritas alokasi anggaran belanja pemerintah pusat antara lain dengan:

a. Perbaikan pendapatan aparatur negara dan pensiunan;

d. Investasi pemerintah di bidang infrastruktur;

e. Subsidi untuk menstabilkan harga barang dan jasa yang berdampak pada masyarakat;

f. Peningkatan anggaran pendidikan sejalan dengan amanat UUD 1945;

h. Pengembangan energi alternatif non BBM (biofuel dan biodiesel).

9. Mengalokasikan anggaran belanja ke daerah sesuai dengan ketentuan peraturan perundangan yang berlaku, antara lain melalui: (i) penyempurnaan dan percepatan proses perhitungan, pengalokasian, penetapan dan penyaluran bagi hasil;

(ii) pengalokasian Dana Alokasi Umum

(DAU) sebesar 26 persen dari PDN neto, yang disertai dengan peningkatan akurasi data dasar perhitungan DAU; (iii) pengalokasian Dana Alokasi Khusus (DAK) untuk mendanai kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar.

10.Mengoptimalkan kebijakan pembiayaan defisit anggaran dengan biaya dan tingkat risiko yang rendah antara lain dengan :

a. Melakukan pengelolaan portofolio SUN dengan pembayaran bunga dan pokok secara tepat waktu;

b. Melanjutkan kebijakan privatisasi;

c. Pemanfaatan dana eks-moratorium untuk rekonstruksi dan rehabilitasi NAD dan Nias;

d. Menggunakan sebagian dana simpanan pemerintah; dan

e. Mengedepankan prinsip kemandirian dengan memprioritaskan dana dalam negeri.

Berdasarkan arah dan strategi kebijakan fiskal di atas, maka postur APBN 2007 akan meliputi pokok-pokok besaran sebagai berikut :

1. Pendapatan negara dan hibah

diperkirakan sebesar Rp723,1 triliun

(20,5 persen terhadap PDB), dimana

sejumlah Rp509,5 triliun bersumber dari

penerimaan pajak, sehingga tax ratio

diperkirakan mencapai 14,4 persen terhadap PDB, lebih tinggi dibandingkan

dengan tax ratio tahun 2006 yang

diperkirakan sekitar 13,7 persen.

2. Total belanja negara diperkirakan

sebesar Rp763,6 triliun (21,6 persen terhadap PDB), yang terdiri atas Belanja Pemerintah Pusat dan Belanja Daerah.

Belanja pemerintah pusat sebesar Rp504,8 triliun yang meliputi: (a) Belanja pegawai sebesar Rp101,2 triliun, (b) Belanja barang sebesar Rp72,2 triliun, (c) Belanja Modal sebesar Rp73,1 triliun,

(d) Pembayaran bunga utang sebesar

Rp85,1 triliun, (e) Subsidi sebesar Rp103,0 triliun, (f) Bantuan sosial sebesar Rp51,4 triliun, dan (g) Belanja lainnya Rp18,8 triliun.

Belanja daerah sebesar Rp258,8 triliun, yang terdiri dari

(a).Dana Perimbangan sebesar Rp250,3 triliun, yang terbagi atas: (i) Dana Bagi Hasil (DBH) sebesar Rp68,5 triliun,

(ii) Dana Alokasi Umum (DAU)

sebesar Rp164,8 triliun, dan (iii) Dana Alokasi Khusus (DAK) sebesar Rp17,1 triliun.

(b).Dana otonomi khusus dan penyesuaian, sebesar Rp8,4 triliun, yang terbagi atas

(i) Dana Otonomi Khusus sebesar

Rp4,0 triliun, dan (ii) Dana Penyesuaian sekitar Rp4,4 triliun.

3. Keseimbangan primer (primary

balance) diperkirakan sebesar Rp44,6

trilyun (1,5 persen terhadap PDB),

sedangkan secara keseluruhan APBN 2007 diperkirakan mengalami defisit sebesar Rp40,5 triliun (1,1 persen terhadap PDB).

4. Pembiayaan defisit dalam APBN 2007

akan bersumber dari dalam negeri maupun

luar negeri, dimana pembiayaan dalam

negeri diperkirakan sebesar Rp55,1 trilyun (1,6 persen terhadap PDB) dan

diperkirakan sebesar minus Rp14,6 trilyun (0,4 persen terhadap PDB).

S i st e m a t i k a P e n u l i sa n N K

dan APBN 2 0 0 7

Nota Keuangan dan APBN 2007 diawali

dengan Bab I Pendahuluan, yang

menguraikan landasan hukum, peran strategis kebijakan fiskal, asumsi dasar ekonomi makro APBN 2007, pokok-pokok kebijakan fiskal, dan uraian singkat isi masing-masing bab dalam Nota Keuangan ini.

Bab II Kinerja Perekonomian Indonesia Tahun 2006 dan Prospek Perekonomian

Tahun 2007, yang menguraikan tentang

perkembangan ekonomi Indonesia terkini dan kebijakan ekonomi makro tahun 2006 yang keduanya akan menjadi dasar prakiraan dan prospek ekonomi 2007 sebagai dasar pertimbangan penentuan asumsi dasar ekonomi makro APBN 2007. Secara ringkas bab ini menguraikan bahwa pertumbuhan ekonomi Indonesia dalam tahun 2006 diperkirakan hanya akan mencapai 5,8 persen, lebih rendah dari prakiraan semula yaitu 6,2 persen karena terjadinya berbagai hambatan internal dan eksternal yang cukup berat. Namun disisi lain, stabilitas ekonomi makro masih tetap terjaga sehingga diharapkan dapat menjadi landasan bagi peningkatan kinerja ekonomi nasional di tahun mendatang. Harapan akan meningkatnya kinerja perekonomian ditahun 2007 juga ditandai dengan prakiraan kondisi perekonomian dunia yang masih akan menguat, dan telah diterbitkannya serangkaian paket kebijakan yaitu Paket Kebijakan Percepatan Pembangunan Infrastruktur, Paket Kebijakan Perbaikan Iklim Investasi, dan Paket Kebijakan Sektor Keuangan yang diperkirakan akan berdampak positif di tahun 2007.

Bab III Perkembangan Anggaran

Pendapatan dan Belanja Negara,

menguraikan perkembangan pelaksanaan APBN selama tiga tahun terakhir dari tahun 2004 – 2006. Pada bagian ini diuraikan

berbagai langkah kebijakan konsolidasi fiskal dalam tahun 2004 – 2006, yang antara lain meliputi upaya: (i) meningkatkan pendapatan negara, baik penerimaan perpajakan maupun optimalisasi penerimaan negara bukan pajak; (ii) mengendalikan dan mempertajam prioritas alokasi dan pemanfaatan anggaran belanja negara; (iii) memperbaiki pengelolaan utang dan optimalisasi pembiayaan anggaran melalui sumber-sumber pembiayaan yang paling murah dan risiko paling rendah; dan (iv) menyempur-nakan manajemen pengelolaan keuangan negara. Langkah-langkah konsolidasi fiskal tersebut menghadapi tekanan yang cukup berat yang bersumber dari perubahan lingkungan internal dan eksternal yang berdampak signifikan terhadap berbagai indikator ekonomi makro, yang pada gilirannya akan mempengaruhi pencapaian sasaran pendapatan negara dan hibah, belanja negara, defisit anggaran, serta sumber-sumber pembiayaan anggaran.

Bab IV Rencana Anggaran Pendapatan

dan Belanja Negara Tahun 2007,

melanjutkan rehabilitasi dan rekonstruksi sejumlah daerah yang terkena bencana alam. Kebijakan pembiayaan anggaran diarahkan untuk menutup defisit anggaran, memenuhi kewajiban pembayaran pokok utang, dan

BAB I I

KI N ERJA PEREKON OM I AN I N D ON ESI A TAH UN 2 0 0 6

D AN PROSPEK PEREKON OM I AN TAH UN 2 0 0 7

PERKEM BAN GAN TERKI N I

PEREKON OM I AN

I N D ON ESI A TAH U N 2 0 0 6

Kinerja perekonomian nasional 2006 sangat dipengaruhi oleh kondisi eksternal maupun internal. Di sisi eksternal, dampak dari

ketidakseimbangan global (global imbalance),

tingginya harga minyak mentah dunia, dan tingginya tingkat bunga di luar negeri akibat penerapan kebijakan moneter yang relatif ketat terutama di Amerika Serikat telah mengakibatkan Pemerintah dan Bank Indonesia melakukan kebijakan antisipasi. Dari sisi internal, kinerja perekonomian diwarnai oleh beberapa kendala seperti belum pulihnya kepercayaan konsumen dan dunia usaha serta daya beli masyarakat, masih tingginya suku bunga perbankan, belum optimalnya fungsi intermediasi sektor perbankan, terbatasnya ketersediaan infrastruktur, belum terciptanya iklim berusaha yang lebih kondusif, serta terjadinya bencana alam di sejumlah daerah.

Kendala-kendala eksternal dan internal tersebut jelas membawa dampak kepada pertumbuhan

ekonomi Indonesia. Dalam tahun 2006 laju

pertumbuhan ekonomi Indonesia diperkirakan hanya akan mencapai 5,8 persen, lebih lambat dari perkiraan semula sebesar 6,2 persen. Perlambatan ini telah terlihat dari tingkat pertumbuhan triwulan II tahun 2006 yang hanya mencapai sebesar 5,1 persen, lebih rendah dibandingkan dengan laju pertumbuhan ekonomi periode yang sama tahun 2005 yang sebesar 5,6 persen.

Dari sisi permintaan agregat, konsumsi

masyarakat terlihat melambat akibat belum pulihnya daya beli masyarakat. Menurunnya konsumsi masyarakat tersebut tercermin pada melambatnya pertumbuhan kredit konsumsi serta menurunnya penjualan mobil dan motor. Kredit konsumsi sampai bulan Agustus 2006 hanya tumbuh sebesar 11,8 persen, lebih rendah dibandingkan periode yang sama tahun 2005 yang tumbuh sebesar 46,5 persen. Sementara itu, penjualan mobil dan motor selama Januari-Juli 2006 masing-masing menurun sebesar 50,2 persen dan 25,5 persen dibandingkan periode yang sama tahun 2005. Namun sejalan dengan mulai terjaganya stabilitas perekonomian, menurunnya suku bunga domestik, meningkatnya realisasi pengeluaran pemerintah serta membaiknya daya beli masyarakat, kepercayaan konsumen dan total konsumsi diperkirakan akan kembali meningkat dalam semester II tahun 2006.

Pertumbuhan Pembentukan Modal Tetap Bruto (PMTB) juga mengalami perlambatan

Namun seiring dengan terkendalinya inflasi, menurunnya suku bunga domestik, pencairan belanja modal pemerintah, dan percepatan pembangunan proyek infrastruktur serta meningkatnya kembali kepercayaan investor global akibat terjaganya stabilitas ekonomi makro, tingkat pertumbuhan investasi diperkirakan mulai akan meningkat pada paroh kedua tahun 2006.

Ekspor barang dan jasa dalam triwulan II tahun 2006 tumbuh cukup signifikan sebesar 11,6 persen (y-o-y), lebih tinggi dibandingkan laju pertumbuhan ekspor barang dan jasa pada periode yang sama tahun sebelumnya sebesar 11,2 persen. Peningkatan ekspor barang dan jasa ini lebih didorong oleh perbaikan dalam ekspor barang terutama berkaitan dengan membaiknya harga komoditas hasil-hasil perkebunan dan pertambangan di pasar internasional.

Berbeda dengan ekspor barang dan jasa,

pertumbuhan impor barang dan jasa dalam triwulan II tahun 2006 hanya mencapai sebesar 8,4 persen, jauh lebih rendah dibandingkan laju pertumbuhan impor barang dan jasa periode yang sama tahun 2005 sebesar 17,9 persen. Hal ini mencerminkan melambatnya konsumsi dan kegiatan produksi riil di dalam negeri.

Dari sisi penawaran agregat, data sektoral triwulan II tahun 2006 memperlihatkan kenaikan

pertumbuhan sektor pertanian sebesar 3,8 persen, jauh lebih tinggi dibandingkan dengan pertumbuhan periode yang sama tahun sebelumnya sebesar 0,9 persen. Membaiknya kinerja sektor pertanian tercermin dari membaiknya kinerja pada semua subsektor yang ada dalam sektor pertanian. Perbaikan kinerja paling signifikan dialami oleh subsektor tanaman bahan makanan yang tumbuh sebesar 4,3 persen meningkat cukup tajam dibanding laju pertumbuhan periode yang sama tahun 2005 sebesar 0,1 persen.

Berbeda dengan sektor pertanian yang memperlihatkan kinerja yang menjanjikan, sebaliknya kinerja sektor industri pengolahan menunjukkan kecenderungan yang kurang

menggembirakan. Laju pertumbuhan sektor

industri pengolahan mengalami perlambatan dari 4,9 persen dalam triwulan II tahun 2005 menjadi sebesar 3,7 persen dalam triwulan II tahun 2006. Penurunan kinerja industri pengolahan tercermin dari masih lemahnya industri pengolahan migas dan nonmigas dalam lima triwulan terakhir. Penurunan kinerja industri nonmigas terutama terlihat pada masih lemahnya kinerja subsektor industri pengolahan berbasis hasil hutan, semen dan hasil tambang nonlogam. Dua faktor utama yang menyebabkan melemahnya kinerja industri pengolahan adalah tekanan persaingan yang semakin ketat di pasar internasional dan lemahnya daya beli masyarakat di pasar dalam negeri.

Dalam triwulan II tahun 2006, sektor-sektor usaha lain, yaitu sektor listrik, gas, dan air bersih, sektor bangunan, sektor perdagangan, hotel dan restoran, sektor pengangkutan dan komunikasi serta sektor keuangan, persewaan, dan jasa perusahaan, menunjukkan perlambatan dibanding periode yang sama tahun sebelumnya, sedangkan sektor pertambangan dan penggalian dan sektor jasa-jasa menunjukkan peningkatan.

Dari gambaran di atas, pertumbuhan ekonomi dalam paroh pertama tahun 2006 diperkirakan akan mengalami perlambatan dibanding periode yang sama tahun sebelumnya. Namun, sejalan dengan terkendalinya stabilitas ekonomi secara umum, kemajuan dalam realisasi percepatan pembangunan infrastruktur dan pembinaan sektor riil serta pengaruh stimulus fiskal yang

lebih besar, prospek ekonomi Indonesia

dan perdagangan dunia dibanding tahun sebelumnya. Dengan pertimbangan tersebut pertumbuhan ekonomi dalam tahun 2006 diperkirakan dapat mencapai sekitar 5,8 persen, lebih tinggi dibandingkan dengan realisasi pertumbuhan ekonomi tahun 2005, namun masih sedikit lebih rendah dibandingkan dengan sasaran yang ditetapkan dalam APBN 2006 yang sebesar 6,2 persen.

Meskipun pertumbuhan ekonomi tahun 2006 diperkirakan lebih tinggi dibanding pertumbuhan tahun 2005, namun masih belum sepenuhnya mampu mengatasi persoalan-persoalan sosial seperti pengangguran dan kemiskinan. Upaya peningkatan kesejahteraan rakyat masih menghadapi tantangan yang cukup berat.

Jumlah penduduk miskin misalnya masih cukup besar yaitu lebih dari 39 juta orang atau sekitar 17,75 persen dari seluruh penduduk Indonesia. Disamping itu masih terdapat sekitar 7 juta keluarga atau sekitar 28,6 juta penduduk dalam kategori nyaris miskin (near poor) yang sangat rentan terhadap goncangan keadaan. Fakta-fakta tersebut mengisyaratkan pentingnya upaya penanggulangan kemiskinan sebagai prioritas kebijakan jangka pendek maupun jangka menengah.

Berkaitan dengan upaya untuk melindungi tingkat kesejahteraan rumah tangga miskin dari berbagai goncangan akibat meningkatnya inflasi

bulan Oktober 2005 lalu pemerintah telah

mengalokasikan dana sekitar Rp4,7 triliun dalam tahun 2005 dan Rp18,8.triliun dalam tahun 2006 dalam bentuk subsidi langsung tunai (SLT), dan melanjutkan program sosial lainnya dalam bentuk bantuan operasional sekolah (BOS) dan beasiswa, serta layanan kesehatan gratis di puskesmas dan kelas III rumah sakit. Proteksi kepada penduduk miskin melalui berbagai program tersebut memang mampu memberikan perlindungan dalam jangka pendek, namun dalam jangka panjang upaya yang lebih efektif,

permanen, dan struktural untuk mengentaskan kemiskinan adalah melalui penciptaan dan perluasan lapangan kerja. Hal ini dapat dilakukan dengan cara meningkatkan investasi dan pertumbuhan yang berkualitas yang tidak hanya memberikan peningkatan pendapatan namun juga memperluas lapangan pekerjaan

(labor intensive). Selain itu, revitalisasi sektor pertanian, perikanan, dan kehutanan (RPPK) merupakan program yang sangat strategis untuk menyerap lapangan kerja. Alternatif lainya

adalah program bioenergy, yang tidak hanya

bertujuan memperbaiki keseimbangan penggunaan energi, namun diharapkan juga akan mendorong perluasan sektor pertanian dan penyerapan tenaga kerja pada sektor ini.

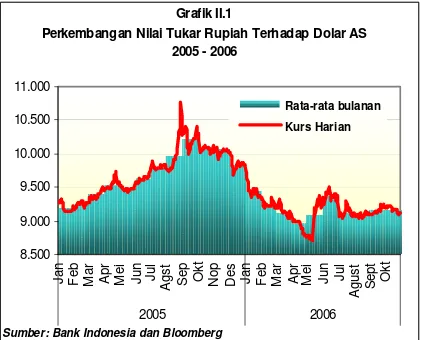

Meskipun pertumbuhan ekonomi masih relatif terbatas, stabilitas perekonomian sudah mulai membaik dan diperkirakan akan terus berlangsung sampai akhir tahun 2006. Hal ini tercermin dari pergerakan nilai tukar yang cenderung menguat dan stabil serta laju inflasi yang terkendali dan tingkat bunga yang mulai menurun. Nilai tukar rupiah pada akhir Oktober 2006 mencapai Rp9.170 per US$, atau mengalami apresiasi 6,8 persen dibanding posisi Desember 2005 yaitu Rp9.841 per US$.

Dengan perkembangan tersebut selama

Januari – Oktober 2006, rata-rata nilai tukar rupiah mencapai sebesar Rp9.177 per US$, menguat dibandingkan dengan periode yang sama tahun sebelumnya

portofolio di pasar saham. Meskipun demikian, mengingat sebagian besar investasi asing yang masuk merupakan investasi jangka pendek, maka perlu diwaspadai kemungkinan terjadinya

pembalikan arus modal (capital reversal).

Berbagai kebijakan untuk menstabilkan nilai tukar rupiah terus dilakukan, antara lain melalui pengelolaan risiko bank, pembatasan transaksi rupiah dan pemberian kredit dalam valas oleh bank, serta memperkuat sistem monitoring transaksi devisa yang terintegrasi. Melalui kebijakan-kebijakan tersebut diharapkan transaksi valas yang bersifat fluktuatif akan berkurang dan sekaligus dapat memperkuat struktur valas domestik. Dengan

memperhatikan hal-hal tersebut, maka dalam

tahun 2006 rata-rata nilai tukar rupiah diperkirakan sebesar Rp9.300 per US$, menguat 6,1 persen dibandingkan dengan perkiraan dalam APBN sebesar Rp9.900 per US$. Perkembangan nilai tukar rupiah terhadap dolar Amerika Serikat dapat dilihat

pada Grafik II.1.

Kestabilan nilai tukar rupiah berdampak kepada terkendalinya laju inflasi. Hal ini tercermin dari menurunnya laju inflasi, yaitu dari 17,11 persen (y-o-y) pada akhir tahun 2005 menjadi 6,29 persen pada Oktober 2006. Dengan

perkembangan tersebut, laju inflasi kumulatif

Januari – Oktober 2006 mencapai 4,96 persen, jauh lebih rendah dibandingkan dengan inflasi pada periode yang sama tahun sebelumnya sebesar 15,65 persen. Menurut kelompok pengeluaran, inflasi kumulatif selama Januari-Oktober 2006 terutama disebabkan oleh meningkatnya indeks harga kelompok bahan makanan (8,81 persen), pendidikan, rekreasi dan olah raga (8,02 persen), sandang (5,96 persen), makanan jadi, minuman, rokok dan tembakau (4,70 persen), kesehatan (4,33 persen), perumahan (3,76 persen), serta transpor, komunikasi dan jasa keuangan (1,12 persen). Dilihat dari komponennya, selama sepuluh bulan pertama tahun 2006 inflasi inti

sebesar 5,02 persen, inflasi volatile foods

sebesar 10,08 persen, dan inflasi administered

prices sebesar 1,42 persen. Selama Januari -Oktober 2006, laju inflasi tertinggi terjadi pada bulan Januari sebesar 1,36 persen dan laju inflasi terendah terjadi pada bulan Maret sebesar 0,03 persen. Sementara itu dilihat menurut daerah, inflasi tertinggi terjadi di kota Banjarmasin dan inflasi terendah terjadi di Sibolga. Tingginya inflasi pada bulan Januari terutama disebabkan oleh meningkatnya harga beras, bumbu-bumbuan, tarif sewa rumah, dan tarif air minum/ PAM, sedangkan rendahnya inflasi pada bulan Maret disebabkan oleh menurunnya harga bahan makanan terkait dengan datangnya musim panen.

Dalam dua bulan ke depan, laju inflasi diperkirakan masih relatif tinggi, namun lebih rendah dari inflasi pada bulan Oktober 2006. Hal ini antara lain disebabkan oleh meningkatnya permintaan barang kebutuhan pokok masyarakat terkait dengan Natal dan Tahun Baru. Dengan mempertimbangkan hal-hal

tersebut, maka perkiraan inflasi dalam APBN

2006 sebesar 8,0 persen akan dapat dicapai, bahkan mungkin dapat lebih rendah dari level tersebut. Perkembangan inflasi dapat

dilihat pada Grafik II.2.

Grafik II.1

Perkembangan Nilai Tukar Rupiah Terhadap Dolar AS 2005 - 2006

Sumber: Bank Indonesia dan Bloomberg

Terkendalinya inflasi dan menguatnya nilai tukar

rupiah memberi ruang bagi penurunan BI Rate,

yaitu dari 12,75 persen pada akhir tahun 2005 menjadi 10,75 persen pada bulan Oktober 2006. Penurunan ini diikuti oleh menurunnya suku bunga SBI 3 bulan secara bertahap, yaitu dari 12,83 persen pada akhir tahun 2005 menjadi 11,36 persen pada bulan Oktober 2006. Dengan

perkembangan tersebut, rata-rata suku bunga

SBI 3 bulan selama Januari - Oktober 2006 mencapai 12,18 persen. Meskipun suku bunga SBI 3 bulan cenderung menurun dalam periode Januari - Oktober 2006, namun masih

lebih tinggi 382 basis points (bps) dibandingkan

periode yang sama tahun 2005 sebesar 8,36 persen. Masih tingginya suku bunga SBI 3

bulan ini berkaitan dengan tingginya level BI

Rate. Pada bulan-bulan mendatang, suku bunga

SBI 3 bulan diperkirakan akan menurun seiring

dengan menurunnya BI Rate dan laju inflasi (

y-o-y), sehingga perkiraan suku bunga

rata-rata SBI 3 bulan sebesar 12,0 persen selama tahun 2006 optimis dapat dicapai

Perkembangan suku bunga SBI 3 bulan, BI Rate

dan Fed Fund Rate dapat dilihat pada Grafik II.3.

Dana pihak ketiga (DPK) yang berhasil dihimpun oleh perbankan nasional selama tahun 2006 (sampai bulan Agustus) meningkat sebesar 2,2 persen dibandingkan akhir tahun

2005. Hal yang sama juga terjadi pada kredit perbankan yang meningkat sebesar 4,9 persen. Meningkatnya pertumbuhan dana dan kredit

tersebut menyebabkan LDR (loan to deposit

ratio) membaik, yaitu dari 55,02 persen pada akhir tahun 2005 meningkat menjadi 61,74 persen pada bulan Agustus 2006. Indikator perbankan lain yang menunjukkan perbaikan

adalah NIM (net interest margin) yang

meningkat dari 5,63 persen pada Desember 2005 menjadi 5,83 persen, dan rasio kecukupan

modal (capital adequacy ratio/CAR) yang

meningkat dari 19,30 persen menjadi 20,71 persen pada Agustus 2006. Namun, perbaikan pada indikator perbankan tersebut ternyata diikuti pula dengan bertambahnya jumlah kredit

bermasalah (non performing loans/NPLs) dari

7,42 persen pada akhir tahun 2005 menjadi 8,5 persen pada Agustus 2006. Hal ini mengindikasikan bahwa sektor perbankan nasional belum menunjukkan perkembangan sebagaimana yang diharapkan. Untuk itu kebijakan sektor perbankan diarahkan untuk melanjutkan langkah-langkah reformasi guna memperkuat struktur kelembagaan dan meningkatkan fungsi intermediasi sektor perbankan dalam menunjang kegiatan perekonomian secara berkelanjutan.

Membaiknya kestabilan ekonomi makro juga

diindikasikan oleh menguatnya indeks harga

Grafik II.2

Perkembangan Inflasi Umum, Bahan Makanan dan Inflasi Inti, 2005 - 2006

-2

Perkembangan SBI 3 bulan, BI Rate dan Fed Funds Rate

saham gabungan (IHSG) Bursa Efek Jakarta (BEJ) hingga mencapai level 1.534,62 pada akhir September 2006, atau naik 319,9 persen dibandingkan posisi akhir tahun 2005 yang sebesar 1.162,64. Meskipun demikian, jumlah saham maupun nilai transaksinya masih relatif rendah dibandingkan dengan pasar modal di negara-negara lainnya. Untuk itu, dalam rangka mengembangkan pasar modal Indonesia, telah ditetapkan lima sasaran

dalam Master Plan Pasar Modal Indonesia

2005-2009, yaitu memperkuat pengawasan pasar modal, meningkatkan kepastian hukum di pasar modal, meningkatkan peran dan kualitas pelaku pasar modal, memperluas alternatif investasi dan pembiayaan di pasar modal, serta mengembangkan pasar modal berbasis syariah.

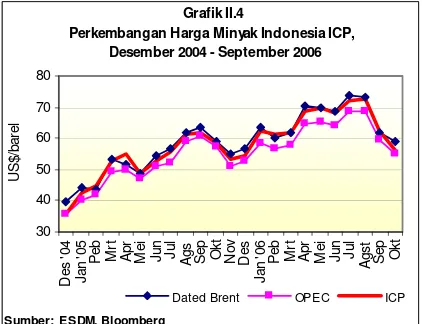

Stabilitas perekonomian nasional juga sangat dipengaruhi oleh harga minyak mentah di pasar internasional yang dalam tahun 2006 cenderung bertahan pada level yang tinggi. Tingginya harga minyak mentah pada tahun ini dipengaruhi antara lain oleh kuatnya permintaan minyak dunia karena pertumbuhan ekonomi yang masih cukup tinggi di beberapa negara, seperti Cina,

India, dan negara-negara Organisation for

Economic Co-operation and Development

(OECD), terganggunya pasokan minyak dunia akibat ketegangan geopolitik di berbagai kawasan penghasil minyak bumi, dan

kekhawatiran pasar atas menipisnya spare

capacity yang akan berdampak pada semakin terbatasnya pasokan minyak mentah di pasar internasional. Dalam tahun 2006 permintaan minyak dunia diperkirakan meningkat sebesar 1,9 persen, lebih tinggi dari peningkatan permintaan yang terjadi selama tahun 2005 sebesar 1,7 persen. Sementara itu dari sisi pasokan, dalam tahun 2006 diperkirakan meningkat sebesar 800 ribu barel per hari (0,95 persen) dibandingkan tahun 2005, dari 84,4 juta barel per hari menjadi 85,2 juta barel per hari, yang terutama bersumber dari produksi minyak

di negara-negara bekas Uni Soviet. Dalam

tahun 2006 harga rata-rata minyak mentah ICP diperkirakan sebesar US$64 per barel, lebih tinggi dibanding tahun sebelumnya yang mencapai rata-rata US$51,8 per barel. Perkembangan harga rata-rata minyak mentah di pasar internasional Desember 2004 sampai

dengan Juli 2006 dapat dilihat pada Grafik II.4.

Realisasi lifting minyak mentah Indonesia dalam tahun 2006 diperkirakan mencapai 0,959 juta barel per hari, lebih rendah dibandingkan dengan realisasi lifting minyak tahun 2005. Kecenderungan menurunnya produksi minyak yang terjadi dalam beberapa tahun terakhir belum dapat diatasi

dengan segera. Masih cukup tingginya natural

declining sumur-sumur minyak mentah yang sudah tua yang diperkirakan mencapai lebih dari 10 persen per tahun menyebabkan sulitnya upaya pemerintah untuk mempertahankan produksi. Disamping itu masih belum dapat berproduksinya sumur-sumur minyak baru secara optimal menyebabkan sulitnya upaya penambahan jumlah produksi minyak mentah Indonesia.

Dari sisi perdagangan, surplus perdagangan diperkirakan akan meningkat dalam tahun 2006. Realisasi nilai ekspor Indonesia dalam periode Januari – September tahun 2006 mencapai US$73.467,9 juta, lebih tinggi 17,17 persen dibandingkan ekspor pada periode yang sama

Grafik II.4

Perkembangan Harga Minyak Indonesia ICP, Desember 2004 - September 2006

tahun 2005 sebesar US$62.699,5 juta. Peningkatan ekspor tersebut bersumber dari meningkatnya ekspor migas dan nonmigas. Ekspor migas tercatat sebesar US$15.949,9 juta atau naik 14,15 persen, sementara ekspor nonmigas naik sebesar 18,04 persen menjadi US$57.518,0 juta. Peningkatan ekspor nonmigas terutama bersumber dari meningkatnya ekspor tekstil dan produk tekstil (TPT), karet dan barang dari karet, bahan bakar mineral, bijih, kerak dan abu logam, lemak dan minyak hewan/ nabati, serta tembaga. Peningkatan ekspor produk pertanian dan pertambangan terutama didorong oleh membaiknya harga komoditas di pasar internasional.

Berdasarkan negara tujuan, sekitar 74,84 persen dari total ekspor nonmigas dalam periode Januari – September tahun 2006 ditujukan ke sembilan negara utama, yaitu Uni Eropa sekitar 15,16 persen, Amerika Serikat sekitar 14,04 persen, Jepang sekitar 15,04 persen, Singapura sekitar 10,07 persen, China sekitar 6,85 persen, Malaysia sekitar 5,01 persen, Korea Selatan sekitar 3,98 persen, Taiwan sekitar 2,88 persen, dan Australia sekitar 1,80 persen. Ekspor nonmigas ke sembilan negara tersebut meningkat 19,14 persen dibandingkan pada periode yang sama tahun 2005.

Berdasarkan kelompok komoditas, dalam

periode Januari – September tahun 2006 ekspor nonmigas dari sektor pertanian dan industri meningkat masing-masing 19,82 persen dan 15,36 persen dibandingkan dengan periode yang sama tahun 2005 menjadi US$2.550,8 juta dan US$47.412,4 juta. Demikian pula ekspor produk pertambangan dan lainnya yang mencapai US$7.554,8 juta atau naik 37,38 persen dibandingkan dengan periode yang sama tahun 2005. Dilihat dari kontribusinya terhadap total ekspor, ekspor produk industri memberikan sumbangan sebesar 64,53 persen, ekspor pertanian sebesar 3,47 persen, dan kontribusi ekspor produk pertambangan dan lainnya sebesar 10,29 persen.

Di sisi lain, nilai impor Indonesia dalam

periode Januari – September tahun 2006 mencapai US$45.630,3 juta atau meningkat sebesar 4,04 persen dibandingkan dengan impor pada periode yang sama tahun sebelumnya. Peningkatan impor tersebut bersumber dari meningkatnya impor migas sebesar 8,67 persen, dan impor nonmigas meningkat 2,03 persen. Berdasarkan kelompok barang, impor bahan baku/penolong dalam periode Januari – September tahun 2006 meningkat 3,71 persen, sementara impor barang konsumsi dan barang modal masing-masing meningkat sebesar 4,61 persen dan 5,57 persen. Dilihat dari kontribusinya terhadap impor keseluruhan, sumbangan impor bahan baku/ penolong turun dari 77,91 persen menjadi 77,66 persen. Sebaliknya kontribusi impor barang modal naik dari 14,30 persen menjadi 14,51 persen dan impor barang konsumsi naik dari 7,76 persen menjadi 7,83 persen. Meningkatnya impor barang modal ini merupakan indikasi yang positif bagi peningkatan kapasitas produksi nasional yang diperkirakan akan sangat mendukung pertumbuhan ekonomi domestik.

PROSPEK PEREKON OM I AN

TAH U N 2 0 0 7

Pertumbuhan Ekonomi

oleh berbagai upaya pembenahan di sektor riil, kemajuan dalam pembangunan infrastruktur. Laju pertumbuhan perekonomian dan perdagangan dunia, walaupun akan sedikit lebih lambat dari tahun sebelumnya, diperkirakan masih akan cukup kuat memberi pengaruh yang mendorong pertumbuhan ekonomi domestik. Namun demikian, terdapat sejumlah tantangan yang masih perlu dicermati antara lain perkiraan masih tingginya harga minyak dunia, meningkatnya persaingan internasional dalam menarik investasi asing maupun ekspor, belum optimalnya fungsi intermediasi perbankan, belum memadainya penciptaan lapangan kerja, masih besarnya jumlah penduduk miskin, dan masih belum pulihnya kondisi kehidupan masyarakat akibat bencana alam di beberapa daerah pada tahun 2006.

Konsumsi masyarakat yang mencakup sekitar 65,0 persen dalam pembentukan PDB diperkirakan akan tumbuh sebesar 4,5 persen, menguat dibandingkan tahun 2006 yang diperkirakan tumbuh sekitar 3,5 persen. Pulihnya daya beli masyarakat yang sejalan dengan terkendalinya tingkat inflasi sejak paruh kedua tahun 2006 diperkirakan akan berlanjut. Hal ini akan mendorong perbaikan konsumsi masyarakat dalam tahun 2007. Menurunnya suku bunga domestik dan membaiknya dukungan pembiayaan perbankan maupun lembaga-lembaga pembiayaan konsumen diperkirakan juga akan menjadi faktor penggerak meningkatnya konsumsi masyarakat.

Meningkatnya konsumsi masyarakat dalam tahun 2007 diperkirakan juga diikuti oleh penguatan kinerja di sektor produktif. Untuk mengantisipasi meningkatnya permintaan, maka sektor riil harus menambah kapasitas produksinya. Hal itu pada gilirannya akan mendorong pertumbuhan investasi.

Pertumbuhan investasi diperkirakan mencapai sebesar 11,8 persen, lebih tinggi dibandingkan tahun 2006 yang diperkirakan tumbuh sebesar 7,7 persen. Selain akibat

peningkatan konsumsi masyarakat, peningkatan investasi dalam tahun 2007 juga akan didorong

oleh realisasi infrastructure summit melalui

pembangunan infrastruktur oleh pihak swasta untuk jalan tol, pengadaan air bersih, pelabuhan udara, listrik dan sebagainya. Untuk mendorong investasi swasta dalam bidang infrastruktur, pemerintah telah mengeluarkan program penjaminan atas risiko yang mungkin timbul dalam pembangunan infrastruktur yang dilakukan oleh pihak swasta.

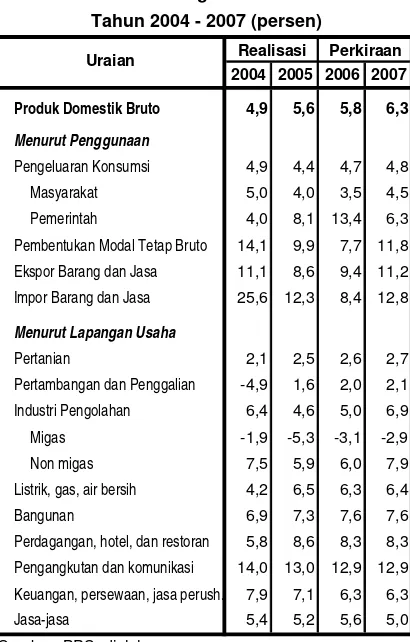

Realisasi dan proyeksi pertumbuhan PDB

2004-2007 dapat dilihat dalam Tabel II.1.

Berbagai upaya pemerintah untuk memperbaiki iklim investasi melalui serangkaian paket yang

2004 2005 2006 2007

Produk Domestik Bruto 4,9 5,6 5,8 6,3

Menurut Penggunaan

Pengeluaran Konsumsi 4,9 4,4 4,7 4,8

Masyarakat 5,0 4,0 3,5 4,5

Pemerintah 4,0 8,1 13,4 6,3

Pembentukan Modal Tetap Bruto 14,1 9,9 7,7 11,8

Ekspor Barang dan Jasa 11,1 8,6 9,4 11,2

Impor Barang dan Jasa 25,6 12,3 8,4 12,8

Menurut Lapangan Usaha

Pertanian 2,1 2,5 2,6 2,7

Pertambangan dan Penggalian -4,9 1,6 2,0 2,1

Industri Pengolahan 6,4 4,6 5,0 6,9

Migas -1,9 -5,3 -3,1 -2,9

Non migas 7,5 5,9 6,0 7,9

Listrik, gas, air bersih 4,2 6,5 6,3 6,4

Bangunan 6,9 7,3 7,6 7,6

Perdagangan, hotel, dan restoran 5,8 8,6 8,3 8,3

Pengangkutan dan komunikasi 14,0 13,0 12,9 12,9

Keuangan, persewaan, jasa perush. 7,9 7,1 6,3 6,3

Jasa-jasa 5,4 5,2 5,6 5,0 Sumber: BPS, diolah

Tabel II.1

Laju Pertumbuhan PDB Atas Dasar Harga Konstan 2000

Tahun 2004 - 2007 (persen)

dikeluarkan pemerintah sepanjang tahun 2006, seperti penyederhanaan prosedur perijinan penanaman modal menjadi maksimal 30 hari, reformasi di bidang perpajakan dan kepabeanan, penuntasan revisi undang-undang ketenagakerjaan, dan penyelesaian undang-undang penanaman modal, diperkirakan akan membawa dampak kepada peningkatan kepercayaan pelaku usaha. Hal ini juga akan mendorong meningkatnya investasi dalam tahun 2007.

Dalam kaitannya dengan ekspor barang dan

jasa, pertumbuhan ekspor dalam tahun 2007

diperkirakan mencapai sekitar 11,2 persen, lebih tinggi dibandingkan tahun 2006 yang diperkirakan tumbuh sekitar 9,4 persen. Perbaikan ini terutama disebabkan oleh berbagai kebijakan yang telah dirintis sebelumnya, seperti pengembangan komoditas unggulan, diversifikasi pasar, serta berbagai upaya pembenahan sektor riil. Seiring dengan meningkatnya aktivitas perekonomian nasional, kebutuhan impor juga diperkirakan meningkat. Laju pertumbuhan impor barang dan jasa dalam tahun 2007 diperkirakan mencapai sekitar 12,8 persen, lebih tinggi dibandingkan tahun 2006 yang diperkirakan tumbuh sekitar 8,4 persen.

Dari sisi penawaran agregat, hampir seluruh sektor usaha diperkirakan menunjukkan pertumbuhan yang meningkat. Laju pertumbuhan tertinggi diperkirakan terjadi pada sektor-sektor yang

tidak diperdagangkan (non-tradable sectors)

seperti sektor pengangkutan dan komunikasi (12,9 persen), sektor bangunan (7,6 persen), sektor keuangan (6,3 persen), serta sektor listrik, gas, dan air bersih (6,4 persen).

Dalam tahun 2007, kinerja sektor pertanian diperkirakan sedikit mengalami perbaikan, yakni tumbuh sekitar 2,7 persen, lebih tinggi dibandingkan perkiraan laju pertumbuhan tahun 2006 sebesar 2,6 persen. Komitmen pemerintah dalam melaksanakan program

revitalisasi sektor pertanian, perikanan, dan kehutanan (RPPK) diperkirakan dapat mendorong kinerja sektor ini secara keseluruhan. Membaiknya kinerja subsektor tanaman perkebunan yang didorong oleh menguatnya permintaan dunia khususnya untuk

produk hasil perkebunan seperti Crude Palm

Oil (CPO) diperkirakan akan menjadi faktor

pendorong lain bagi kinerja sektor pertanian. Selain itu, perbaikan kinerja sektor pertanian diperkirakan juga didorong oleh membaiknya produktivitas dan kondusifnya iklim/cuaca sehingga dapat mendorong pertumbuhan nilai tambah sektor pertanian.

Sektor bangunan diperkirakan masih menunjukkan kinerja yang cenderung stabil.

Laju pertumbuhan sektor bangunan dalam tahun 2007 diperkirakan mencapai sekitar 7,6 persen. Menurunnya tingkat bunga dan dukungan pembiayaan sektor perbankan serta kemajuan percepatan program pembangunan infrastruktur diperkirakan akan mendorong kinerja sektor bangunan.

Sektor pertambangan dan penggalian yang dalam dua tahun terakhir telah menunjukkan pemulihan, dalam tahun 2007 diperkirakan tumbuh sebesar 2,1 persen, lebih tinggi dari tahun 2006. Hal ini diperkirakan disebabkan oleh masuknya investasi baru pada sektor pertambangan dan penggalian serta meningkatnya permintaan dunia.

Pada sisi lain, kinerja sektor industri

Berbagai upaya pembenahan di sektor riil yang telah menjadi prioritas agenda pemerintah seperti peningkatan kepastian berusaha dan peningkatan daya saing industri dan ekspor diharapkan dapat mendorong kinerja sektor industri pengolahan nasional. Percepatan pembangunan infrastruktur terutama jalan raya dan pelabuhan juga diharapkan dapat semakin menurunkan ekonomi biaya tinggi. Selain itu, kesungguhan pemerintah untuk mendukung pengembangan usaha kecil dan menengah (UKM) juga diharapkan akan dapat memperkuat struktur industri nasional. Faktor lain yang diharapkan dapat berperan untuk meningkatkan kinerja sektor industri pengolahan adalah semakin baiknya kinerja sektor pembiayaan pada sisi internal, dan masih relatif kuatnya kinerja perekonomian global. Oleh karena itu, kinerja sektor industri pengolahan, khususnya subsektor industri pengolahan nonmigas, diperkirakan meningkat kembali.

Nilai Tukar Rupiah

Dalam tahun 2007, nilai tukar rupiah diperkirakan relatif stabil. Hal tersebut didasarkan pada membaiknya faktor fundamental terkait dengan meningkatnya surplus neraca pembayaran Indonesia tahun 2007. Meskipun demikian masih terdapat beberapa faktor yang perlu dicermati seperti berlanjutnya ketidakseimbangan global yang diperkirakan dapat memberi tekanan pada

menurunnya aliran modal ke emerging ekonomi.

Hal ini pada gilirannya dapat meningkatkan ketidakstabilan nilai tukar mata uang dunia termasuk Indonesia. Untuk mengantisipasi hal tersebut dan menghindari volatilitas nilai tukar rupiah yang berlebihan, berbagai kebijakan seperti upaya untuk meningkatkan iklim investasi yang kondusif dan meningkatkan daya saing ekspor akan terus dilaksanakan. Selain itu, penyempurnaan ketentuan transaksi devisa sesuai dengan prinsip kehati-hatian, kebijakan dalam pengelolaan risiko bank, pembatasan

pemberian kredit dalam valas, dan memperkuat sistem monitoring transaksi devisa yang terintegrasi juga terus dilakukan. Melalui kebijakan-kebijakan tersebut diharapkan cadangan devisa akan bertambah dan fluktuasi nilai tukar rupiah akan berkurang. Dengan memperhatikan berbagai kondisi eksternal

maupun internal tersebut, maka rata-rata nilai

tukar rupiah diperkirakan akan berada pada kisaran Rp9.300 per US$ dalam tahun 2007.

Inflasi

Penurunan inflasi pada tahun 2006 diperkirakan berlanjut dalam tahun 2007. Hal ini didasarkan atas perkiraan terkendalinya pasokan bahan makanan terkait dengan meningkatnya pertumbuhan produk sektor pertanian dari 2,6 persen dalam tahun 2006 menjadi 2,7 persen dalam tahun 2007. Faktor lain yang diperkirakan berdampak positif terhadap penurunan inflasi di tahun 2007 adalah relatif stabilnya nilai tukar rupiah dan lebih lancarnya arus distribusi barang kebutuhan pokok masyarakat sejalan dengan berlanjutnya pembangunan jalan tol dan infrastruktur lainnya di beberapa daerah sejak tahun 2006. Meskipun demikian, masih terdapat hal-hal yang diperkirakan berdampak negatif terhadap perkembangan inflasi, antara lain rencana kenaikan harga eceran rokok serta tingginya harga minyak dunia yang diperkirakan dapat mendorong laju inflasi. Untuk mengendalikan laju inflasi, sinergi kebijakan fiskal, moneter dan sektor riil perlu terus dilanjutkan dengan

meminimalkan dampak kebijakan administered

prices, menjaga likuiditas agar sesuai dengan kebutuhan perekonomian, dan menurunkan ekspektasi inflasi. Dengan mempertimbangkan

faktor-faktor di atas maka laju inflasi dalam

Suku Bunga SBI 3 Bulan

Dalam tahun 2007, sejalan dengan perkiraan menurunnya laju inflasi dan relatif stabilnya nilai tukar rupiah, suku bunga SBI 3 bulan diperkirakan akan menurun. Meskipun demikian, penurunan tersebut dilakukan secara hati-hati mengingat masih terdapat risiko pembalikan arus modal jangka pendek ke luar negeri. Dengan memperhatikan tingkat suku bunga riil domestik dan perbedaan suku bunga di

dalam dan di luar negeri, maka dalam tahun

2007 rata-rata suku bunga SBI 3 bulan diperkirakan sekitar 8,5 persen.

Harga dan Lifting Minyak Mentah ICP

Dalam tahun 2007, harga rata-rata minyak ICP diperkirakan berada pada US$63 per barel. Harga ini sedikit lebih rendah dibanding perkiraan realisasi rata-rata harga minyak ICP dalam tahun 2006 yang mencapai US$64 per barel. Perkiraan lebih rendahnya harga minyak mentah ICP tersebut terkait dengan perkiraan menurunnya permintaan minyak dunia sejalan dengan perkiraan melambatnya pertumbuhan ekonomi di tahun 2007 dan tingginya harga minyak di tahun 2006.

Dalam tahun 2007, lifting minyak mentah Indonesia diperkirakan dapat dipertahankan pada tingkat yang sama dengan tahun 2006, yaitu sebesar 1,0 juta barel per hari. Namun demikian, pemerintah terus berupaya agar cadangan dan produksi minyak mentah nasional dapat ditingkatkan. Hal ini dilakukan dengan menempuh berbagai upaya, diantaranya melakukan kajian, menerapkan teknologi tepat guna terhadap lapangan-lapangan migas yang saat ini berproduksi, dan menciptakan iklim investasi yang kondusif agar para investor terdorong untuk mengoptimalkan produksi yang sudah ada dan melakukan eksplorasi baru, baik di ladang-ladang minyak baru maupun marjinal. Untuk itu, pemerintah

dalam tahun 2007 memandang perlu untuk berupaya menyebarluaskan informasi umum yang lengkap, jelas, dan akurat di bidang investasi minyak bumi, memberikan jaminan keamanan bagi para investor, serta memberikan insentif dan bagi hasil yang lebih menarik.

Neraca Pembayaran Indonesia 2006 –

2007

Kinerja neraca pembayaran tahun 2006 diperkirakan membaik dibandingkan tahun sebelumnya. Posisi cadangan devisa pada akhir tahun 2006 diperkirakan mencapai US$39.504 juta, meningkat sebesar US$4.780 juta dibanding posisi tahun sebelumnya. Peningkatan posisi cadangan devisa disebabkan oleh meningkatnya surplus

neraca transaksi berjalan (current accounts)

dan lalu lintas modal (capital accounts).

A. 340 4.864 6.654

22.322 28.360 29.003

a. 86.178 96.134 101.740

b. -63.856 -67.774 -72.737

-21.982 -23.496 -22.349

B. -3.064 3.255 -584

4.005 836 238

- 7.451 7.968 6.275

a. Bantuan program dan lainnya 6.103 5.466 4.144 b. Bantuan proyek dan lainnya 1.348 2.502 2.131

- -3.446 -7.132 -6.037

-7.069 2.419 -822

- 3.041 121 842

- -588 1.110 1.843

- -9.522 1.188 -3.507

C. -2.724 8.119 6.070

D. 3.169 1.534 0

E. 445 9.653 6.070

F. -445 -9.653 6.070

1.596 -4.780 -4.079 34.724 39.504 43.583 0,1 1,4 1,8 *) Tanda negatif berarti penambahan devisa dan tanda positif berarti pengurangan devisa

NERACA PEMBAYARAN INDONESIA, 2005- 2007 (US$ juta)

Sumber : Bank Indonesia, Depkeu (diolah)

PEMBIAYAAN

Perubahan cadangan devisa*) Cadangan devisa Transaksi berjalan/PDB (%)

Lainnya, neto

TOTAL (A + B)

KESEIMBANGAN UMUM NERACA MODAL Sektor Publik, neto

Penerimaan pinjaman dan bantuan

SELISIH YANG BELUM DIPERHITUNGKAN

Pelunasan pinjaman

Sektor Swasta, neto

Penanaman modal langsung, neto Investasi portfolio

Neraca Perdagangan

Ekspor, fob Impor, fob

Neraca Jasa-jasa, neto I T E M

2005

TRANSAKSI BERJALAN

Realisasi Perkiraan Realisasi Perkiraan

2006 2007 Tabel II.2

Indonesia tahun 2005 sampai dengan tahun

2007 dapat dilihat pada Tabel II.2.

Dalam tahun 2007, perkembangan neraca pembayaran diperkirakan membaik dibanding tahun 2006, terkait dengan kinerja perekonomian global yang masih cukup kuat dan membaiknya

iklim investasi domestik. Cadangan devisa

pada tahun 2007 diperkirakan meningkat sebesar US$4.079 juta, sehingga posisi sampai akhir tahun menjadi US$43.583 juta.

Pendahuluan

Sejalan dengan arah kebijakan pembaharuan (reformasi) struktural dan perbaikan manajemen ekonomi makro, dalam beberapa tahun terakhir telah dan sedang dilakukan langkah-langkah pembaharuan kebijakan fiskal dan pengelolaan keuangan negara secara berkesinambungan.

Sesuai dengan arah kebijakan tersebut, dalam

tiga tahun terakhir, strategi kebijakan fiskal masih tetap konsisten diarahkan untuk melanjutkan dan memantapkan langkah-langkah konsolidasi fiskal dan penyehatan APBN dalam rangka menciptakan ketahanan fiskal yang berkelanjutan, seraya tetap memberikan stimulus fiskal dalam batas-batas yang dapat ditopang oleh sumber-sumber pembiayaan anggaran yang tersedia. Hal ini, antara lain ditunjukkan dengan terkendalinya defisit anggaran, yang diupayakan melalui langkah-langkah peningkatan pendapatan negara dan hibah, peningkatan efektivitas dan efisiensi belanja negara, serta penurunan secara bertahap rasio utang terhadap PDB.

Dalam rangka meningkatkan pendapatan negara dan hibah tersebut, telah ditempuh langkah-langkah kebijakan perbaikan penatausahaan untuk meningkatkan sumber-sumber penerimaan yang berasal dari sektor perpajakan dan penerimaan negara bukan pajak (PNBP). Upaya peningkatan penerimaan perpajakan dan rasionya

terhadap PDB (tax ratio) tersebut, ditempuh

terutama melalui langkah-langkah peningkatan efektivitas dan efisiensi pada sistem perpajakan, diantaranya dengan melakukan evaluasi dan

penyempurnaan atas kebijakan perpajakan (tax

policy measures) dan administrasi perpajakan

(tax administration reform). Dengan langkah-langkah tersebut, rasio penerimaan perpajakan terhadap PDB dalam tiga tahun terakhir dapat ditingkatkan dari sekitar 12,2 persen pada tahun

2004, menjadi 13,6 persen dalam APBN-P 2006. Sementara itu, upaya peningkatan penerimaan negara bukan pajak (PNBP) dilakukan antara lain

melalui langkah-langkah: (i) optimalisasi dan

intensifikasi PNBP, baik yang bersumber dari SDA, baik migas, pertambangan umum dan kehutanan maupun non-SDA seperti telekomunikasi, kepolisian, pertanahan, pengembalian pinjaman RDI dan lain-lain;

(ii) penigkatan kesehatan dan kinerja BUMN

yang disertai dengan penerapan good corporate

governance; dan (iii) peningkatan pengawasan terhadap pelaksanaan pemungutan dan penyetoran PNBP oleh kementerian/lembaga ke kas negara. Dengan berbagai kebijakan tersebut, dalam tiga tahun terakhir, perkembangan PNBP cenderung mengalami peningkatan, yaitu dari 5,5 persen terhadap PDB dalam tahun 2004 menjadi 7,4 persen terhadap PDB dalam APBN-P 2006.

Sementara itu, dalam rangka meningkatkan

efektivitas dan efisiensi belanja negara, fokus

kebijakan diarahkan pada langkah-langkah: (i) pengendalian dan penajaman prioritas alokasi belanja negara dengan tetap menjamin terpenuhinya kebutuhan dasar dan alokasi belanja minimum; dan (ii) pengalihan subsidi secara bertahap kepada bahan-bahan kebutuhan pokok bagi masyarakat yang kurang mampu agar lebih tepat sasaran.

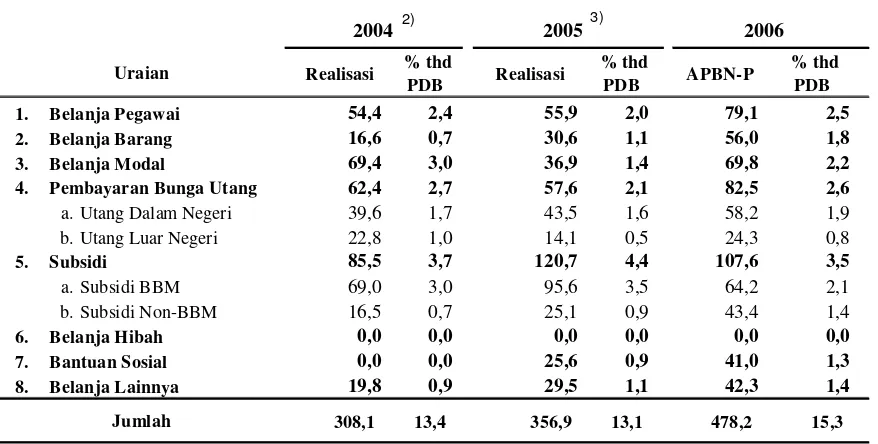

Sejalan dengan langkah-langkah peningkatan efektivitas dan efisiensi belanja negara tersebut, dalam tiga tahun terakhir, volume anggaran belanja negara juga mengalami peningkatan, dari Rp437,7 triliun (19,0 persen terhadap PDB) dalam tahun 2004 menjadi Rp699,1 triliun (22,4 persen terhadap PDB) dalam APBN-P tahun 2006. Peningkatan volume anggaran belanja negara tersebut, selain berkaitan dengan perkembangan berbagai indikator ekonomi makro, seperti harga minyak mentah, suku bunga SBI (3 bulan), dan nilai tukar rupiah yang

BAB I I I

mempengaruhi besaran subsidi BBM dan pembayaran bunga utang, juga dipengaruhi oleh langkah-langkah kebijakan alokasi anggaran, seperti alokasi anggaran untuk rehabilitasi dan rekonstruksi NAD dan Nias, PKPS-BBM, bantuan bagi pelaksanaan Pilkada, upaya perbaikan pendapatan aparatur negara, pelaksanaan subsidi langsung tunai (SLT), dan keberlanjutan program bantuan pendidikan dan kesehatan.

Dengan perkembangan anggaran pendapatan negara, dan volume anggaran belanja negara, yang konsisten dengan langkah-langkah konsolidasi fiskal dan upaya pemberian stimulus

fiskal sebagaimana diuraikan di atas, makadalam

tiga tahun terakhir defisit anggaran dapat dikendalikan, dari semula sebesar 1,3 persen terhadap PDB pada tahun 2004 menjadi sekitar 1,3 persen terhadap PDB pada APBN-P tahun 2006.

Di bidang pembiayaan anggaran, kebijakan

pembiayaan lebih diarahkan untuk mengurangi ketergantungan terhadap sumber-sumber pembiayaan luar negeri, dengan lebih mengutamakan pemanfaatan sumber-sumber pembiayaan dalam negeri,

namun tetap mempertimbangkan daya serap pasar serta keselarasan dengan kebijakan moneter. Sejalan dengan arah kebijakan tersebut, maka sumber-sumber pembiayaan yang digunakan untuk menutup defisit anggaran dalam

periode tersebut berasal dari: (i) penggunaan

sebagian dana dari saldo simpanan pemerintah di Bank Indonesia, termasuk pemanfaatan dana eks moratorium yang secara khusus diperuntukkan bagi pembiayaan program rehabilitasi dan rekonstruksi NAD dan Nias;

(ii) penerimaan dari hasil penjualan aset program

restrukturisasi perbankan; (iii) surat utang negara

(SUN) neto; (iv) pemanfaatan pinjaman luar

negeri, baik proyek maupun program; serta (v)

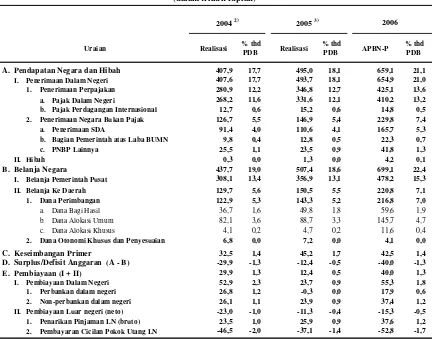

privatisasi BUMN neto. Sumber pembiayaan privatisasi disamping untuk kebutuhan defisit juga diperlukan untuk upaya penyehatan dan peningkatan kinerja BUMN seperti amanat Undang-undang Nomor 19 Tahun 2003 tentang BUMN. Ringkasan perkembangan pelaksanaan APBN dalam tahun 2004-2006 dapat dilihat pada

Tabel III.1.

Pe r k e m ba nga n Angga r a n

Pe n da pa t a n N e ga r a da n H iba h

Pendapatan negara dan hibah mempunyai peranan yang sangat penting dan strategis dalam meningkatkan kapasitas fiskal, baik dalam membiayai anggaran belanja negara, mengendalikan defisit anggaran maupun memelihara dan memantapkan ketahanan fiskal yang berkelanjutan. Sejalan dengan perkembangan kegiatan perekonomian serta berbagai langkah kebijakan dan administrasi di bidang perpajakan maupun penerimaan negara bukan pajak (PNBP) yang telah dilakukan, pendapatan negara dan hibah dalam tiga tahun terakhir mengalami peningkatan rata-rata 24,6 persen per tahun, yaitu dari Rp407,9 triliun (17,7 persen terhadap PDB) pada tahun 2004 menjadi Rp659,1 triliun (21,1 persen terhadap PDB) pada APBN-P tahun 2006. Dengan perkembangan tersebut, maka kemampuan pendapatan negara dan hibah dalam membiayai belanja negara meningkat dari 17,7 persen pada tahun 2004 menjadi 22,4 persen dalam APBN-P tahun 2006.

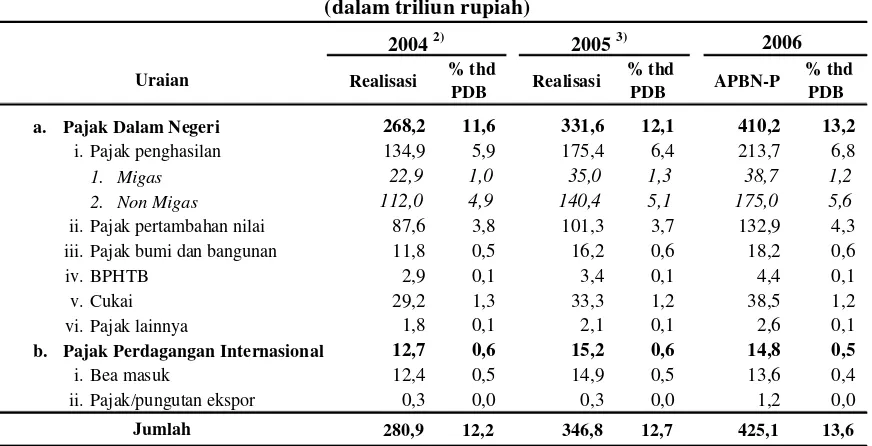

Hingga saat ini, struktur pendapatan negara

alam (migas) sebagai dampak dari perkembangan berbagai faktor eksternal, terutama tingginya harga minyak mentah sejak tahun 2005 sampai sekarang. Perkembangan pendapatan negara dan hibah dapat dilihat pada

Grafik III.1.

Pe ne r im a a n Pe r pa j a k a n

Peningkatan penerimaan negara, terutama penerimaan perpajakan merupakan salah satu sasaran penting dari program reformasi di bidang

-2,0 4,0 6,0 8,0 10,0 12,0 14,0

%

t

hd

P

D

B

2004 2005 2006

Tahun Anggaran Grafik III.1

PERKEMBANGAN PENDAPATAN NEGARA DAN HIBAH, 2004-2006

Penerimaan Pajak Penerimaan PNBP Hibah

Realisasi % thd

PDB Realisasi % thd

PDB APBN-P

% thd PDB

A. Pendapatan Negara dan Hibah 407,9 17,7 495,0 18,1 659,1 21,1

I. Penerimaan Dalam Negeri 407,6 17,7 493,7 18,1 654,9 21,0

1. Penerimaan Perpajakan 280,9 12,2 346,8 12,7 425,1 13,6

a. Pajak Dalam Negeri 268,2 11,6 331,6 12,1 410,2 13,2

b. Pajak Perdagangan Internasional 12,7 0,6 15,2 0,6 14,8 0,5

2. Penerimaan Negara Bukan Pajak 126,7 5,5 146,9 5,4 229,8 7,4

a. Penerimaan SDA 91,4 4,0 110,6 4,1 165,7 5,3

b. Bagian Pemerintah atas Laba BUMN 9,8 0,4 12,8 0,5 22,3 0,7

c. PNBP Lainnya 25,5 1,1 23,5 0,9 41,8 1,3

II. Hibah 0,3 0,0 1,3 0,0 4,2 0,1

B. Belanja Negara 437,7 19,0 507,4 18,6 699,1 22,4

I. Belanja Pemerintah Pusat 308,1 13,4 356,9 13,1 478,2 15,3

II. Belanja Ke Daerah 129,7 5,6 150,5 5,5 220,8 7,1

1. Dana Perimbangan 122,9 5,3 143,3 5,2 216,8 7,0

a. Dana Bagi Hasil 36,7 1,6 49,8 1,8 59,6 1,9

b. Dana Alokasi Umum 82,1 3,6 88,7 3,3 145,7 4,7

c. Dana Alokasi Khusus 4,1 0,2 4,7 0,2 11,6 0,4

2. Dana Otonomi Khusus dan Penyesuaian 6,8 0,0 7,2 0,0 4,1 0,0

C. Keseimbangan Primer 32,5 1,4 45,2 1,7 42,5 1,4

D. Surplus/Defisit Anggaran (A - B) -29,9 -1,3 -12,4 -0,5 -40,0 -1,3

E. Pembiayaan (I + II) 29,9 1,3 12,4 0,5 40,0 1,3

I. Pembiayaan Dalam Negeri 52,9 2,3 23,7 0,9 55,3 1,8

1. Perbankan dalam negeri 26,8 1,2 -0,3 0,0 17,9 0,6

2. Non-perbankan dalam negeri 26,1 1,1 23,9 0,9 37,4 1,2

II. Pembiayaan Luar negeri (neto) -23,0 -1,0 -11,3 -0,4 -15,3 -0,5

1. Penarikan Pinjaman LN (bruto) 23,5 1,0 25,9 0,9 37,6 1,2

2. Pembayaran Cicilan Pokok Utang LN -46,5 -2,0 -37,1 -1,4 -52,8 -1,7 1) Perbedaan satu angka di belakang koma terhadap angka penjumlahan adalah karena pembulatan

2) Realisasi 2004 Revisi 2

3) Realisasi 2005 Revisi 1

Sumber: Departemen Keuangan RI

Tabel III.1

2004 2)

Uraian

2006

(dalam triliun rupiah)

RINGKASAN PERKEMBANGAN PELAKSANAAN APBN, 2004 - 2006 1)