KODE MA : 1.230

AUDITOR

AHLI

SISTEM

PENGENDALIAN

MANAJEMEN

2007

PUSAT PENDIDIKAN DAN PELATIHAN PENGAWASAN

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN

S P M

Judul Modul

:

Sistem Pengendalian Manaj emen

Penyusun : Drs. Vict or Sit orus

Edi Timbul , Ak. , M. B. A. , M. Sc. Perevisi I : Suwart omo, Ak. , M. Sc.

Drs. Zaenal Asrul Perevisi II : Drs. Soedarmo, M. M.

Syahroni, Ak. , M. B. A. Perevisi III : John Elim, Ak. , M. B. A.

Pereviu : Drs. Sura Peranginangin, M. B. A. Edit or : Daissy Erdiant hy, S. E. , M. Ak.

Dikeluarkan oleh Pusat Pendidikan dan Pelatihan Pengawasan BPKP dalam rangka Diklat Sertifikasi JFA Tingkat Anggota Tim Ahli

Edisi Pert ama : Tahun 1998 Edisi Kedua (Revisi Pert ama) : Tahun 2000 Edisi Ket iga (Revisi Kedua) : Tahun 2002 Edisi Keempat (Revisi Ket iga) : Tahun 2004 Edisi Kel ima (Revisi Keempat ) : Tahun 2007

ISBN 979-3873-08-6

ap)

97

Dilarang keras mengutip, menjiplak, atau menggandakan sebagian

atau seluruh isi modul ini, serta memperjualbelikan tanpa izin tertulis

DAFTAR ISI

Hal aman

KATA PENGANTAR ……… i

DAFTAR ISI ………. ……… ii

BAB I PENDAHULUAN . . ……… 1

A. Tuj uan Pemelaj aran Umum ……… 1

B. Tuj uan Pemelaj aran Khusus ……… 2

C. Deskripsi Singkat St rukt ur Modul ……… 2

D. Met odol ogi Pemel aj aran ……… 4

BAB II KONSEP SISTEM PENGENDALIAN MANAJEMEN ………. ………… 5

A. Lat ar Bel akang dan Perkembangan ………. 5

B. Pengert ian Sist em Pengendal ian Manaj emen ………… 9

C. Konsep Dasar ……… 14

D. Jenis Pengendal ian Manaj emen …. ……… 16

E. Ket erbat asan Sist em Pengendal ian Manaj emen ……… 18

Lat ihan dan kasus ……… 21

BAB III TUJUAN DAN PERSYARATAN PENGENDALIAN MANAJEMEN 23 A. Tuj uan Perancangan Sist em Pengendal ian Manaj emen ……… 23 B. Penanggung Jawab at as Sist em Pengendalian Manaj emen ……… 27 C. Persyarat an Sist em Pengendalian Manaj emen ………… 31

BAB IV SARANA DAN KOMPONEN PENGENDALIAN MANAJEMEN ……. 41 A. Pendekat an 8 (delapan) unsur pengendal ian

manaj emen ………. ………

44 B. Pendekat an 5 (lima) komponen pengendalian

manaj emen (versi COSO) ………

51 C. Sist em Pengendalian Manaj emen Di Indonesia ………… 82 Lat ihan dan kasus ………. ……… 85 BAB V PROSEDUR DAN METODE PEMAHAMAN SISTEM

PENGENDALIAN MANAJEMEN ………

88 A. Prosedur Pemahaman Sist em Pengendal ian

Manaj emen ………

88 B. Met ode Pemahaman Pengendal ian Manaj emen ………. 90 C. Penilaian Pengendal ian Mandiri (Cont rol Sel f

Assessment) ………

BAB I

PENDAHULUAN

St andar Pel aksanaan Audit but ir 2 (dua) dari St andar Audit Aparat Pengawasan Fungsional Pemerint ah (APFP) menyat akan bahwa, “ Audit or harus mempel aj ari dan menil ai keandal an st rukt ur pengendal ian int ern unt uk menent ukan l uas dan l ingkup penguj ian yang akan dil aksanakan. ” St rukt ur pengendal ian int ern at au sist em pengendal ian manaj emen menj adi f akt or pent ing dal am pel aksanaan audit . Karena it u, audit or harus mampu memahami dengan baik, menil ai, dan memanf aat kan sist em pengendal ian manaj emen dal am pel aksanaan audit .

Modul Sist em Pengendal ian Manaj emen ini disusun sebagai bahan aj ar bagi pesert a pendidikan dan pel at ihan (dikl at ) pembent ukan j abat an f ungsional audit or ahl i dengan wakt u pel at ihan sebanyak 30 j am pel at ihan (j aml at ) dan masuk dal am kat egori kel ompok mat a aj aran int i sebagaimana yang diat ur dal am Keput usan Kepal a BPKP Nomor: KEP-06. 04. 00-847/ K/ 1998 t ent ang Pol a Pendidikan dan Pel at ihan Audit or Bagi Aparat Pengawasan Fungsional Pemerint ah.

A. TUJUAN PEMELAJARAN UMUM

B. TUJUAN PEMELAJARAN KHUSUS

Berdasarkan t uj uan pemel aj aran umum di at as, maka t uj uan pemel aj aran khusus dari modul ini adal ah:

Set el ah mempel aj ari modul ini, pesert a dikl at diharapkan mampu:

1. menj el askan l at ar bel akang dan perkembangan sist em pengendal ian manaj emen, pengert ian dan konsep dasar sist em pengendal ian manaj emen, j enis-j enis pengendal ian dan ket erbat asan sist em pengendal ian manaj emen;

2. menj el askan t uj uan perancangan suat u sist em pengendal ian manaj emen, penanggung j awab sist em pengendal ian manaj emen, dan persyarat an suat u pengendal ian manaj emen yang baik;

3. menj el askan sarana dan komponen dari sist em pengendal ian manaj emen; dan

4. mel aksanakan prosedur dan met ode sist em pengendal ian manaj emen sert a memahami konsep penil aian pengendal ian mandiri.

C. DESKRIPSI SINGKAT STRUKTUR MODUL

Modul Sist em Pengendal ian Manaj emen ini disusun dengan kerangka bahasan sebagai berikut :

BAB I : PENDAHULUAN

BAB II : KONSEP SISTEM PENGENDALIAN MANAJEMEN

Dal am bab ini diuraikan t ent ang l at ar bel akang dan perkembangan sist em pengendal ian, pengert ian sist em pengendal ian manaj emen, konsep dasar pengendal ian, j enis-j enis pengendal ian, dan ket erbat asan suat u sist em pengendal ian manaj emen, sert a soal l at ihan.

BAB III : TUJUAN DAN PERSYARATAN SISTEM PENGENDALIAN MANAJEMEN

Dal am bab ini diuraikan t uj uan perancangan sist em pengendal ian manaj emen, penanggung j awab at as sist em pengendal ian manaj emen, dan syarat suat u pengendal ian manaj emen yang baik, sert a soal l at ihan.

BAB IV : SARANA DAN KOMPONEN SISTEM PENGENDALIAN MANAJEMEN

Dal am bab ini diuraikan sarana dan komponen sist em pengendal ian manaj emen sert a soal l at ihan.

BAB V : PROSEDUR DAN METODE PEMAHAMAN SISTEM PENGENDALIAN MANAJEMEN

D. METODOLOGI PEMELAJARAN

Penyampaian mat eri dikl at ini menggunakan pendekat an Pemel aj aran Orang Dewasa dengan menggunakan met ode sebagai berikut :

-

Ceramah.-

Curah Pendapat .-

Diskusi.Set el ah mempel aj ari bab ini pesert a dikl at diharapkan mampu menj el askan l at ar bel akang dan perkembangan,

pengert ian dan konsep dasar sist em pengendal ian manaj emen, j enis-j enis pengendal ian dan ket erbat asan

sist em pengendal ian manaj emen.

BAB II

KONSEP

SISTEM PENGENDALIAN MANAJEMEN

A. LATAR BELAKANG DAN PERKEMBANGAN

Teori manaj emen menyat akan bahwa manaj emen memil iki beberapa f ungsi. Pakar manaj emen Schermerhorn dal am bukunya Management membagi f ungsi manaj emen dengan pendekat an Pl anni ng, Or gani zi ng, Act uat i ng, dan Cont r ol l i ng (POAC). Ia mendef inisikan ist il ah manaj emen:

“Management i s t he pr ocess of pl anni ng, or gani zi ng, l eadi ng and cont r ol l i ng t he use of r esour ces t o accompl i sh per f or mance goal s”1

Def inisi di at as dapat dit erj emahkan manaj emen adal ah proses perencanan, pengorganisasian, pengarahan dan pengendal ian penggunaan sumber daya unt uk mencapai t uj uan/ sasaran kinerj a.

Beberapa pakar manaj emen berpendapat bahwa f ungsi Act uat i ng dapat diurai menj adi St af f i ng dan Leadi ng. Lesl ie W. Rue dan Ll yod L. Byars misal nya berpendapat bahwa f ungsi manaj emen t erdiri dari: Pl anni ng, Or gani zi ng, St af f i ng, Leadi ng, and Cont r ol l i ng.

1Schermerhorn, Management, John Wil ey and Sons, Inc. , 8t h

Fungsi cont r ol l i ng berperan unt uk mendet eksi pot ensi adanya deviasi at au kel emahan yang t erj adi sebagai umpan bal ik bagi manaj emen dari suat u kegiat an yang dimul ai dari t ahap perencanaan hingga t ahap pel aksanaannya. Hal -hal yang dicakup dal am f ungsi cont r ol l i ng ini mel iput i pencipt aan st andar at au krit eria, pembandingan hasil monit oring dengan st andar, pel aksanaan perbaikan at as deviasi at au penyimpangan, pemodif ikasian dan penyesuaian met ode pengendal ian dari kaca mat a hasil pengendal ian dan perubahan kondisi, sert a pengkomunikasian revisi dan penyesuaiannya ke sel uruh proses manaj emen dengan harapan deviasi at au kel emahan yang pernah t erj adi t idak t erul ang kembal i.

Ist il ah cont r ol i ng sering dit erj emahkan dengan kat a pengendal ian dan pengawasan. Kedua ist il ah ini acapkal i penggunaannya dipert ukarkan t erut ama di l ingkungan sekt or publ ik (pemerint ah). Menurut Keput usan Ment eri Pendayagunaan Aparat ur Negara dal am KepmenPan Nomor 19 Tahun 1996 ist il ah pengawasan didef inisikan sebagai sel uruh proses kegiat an penil aian t erhadap obyek pengawasan dan at au kegiat an t ert ent u dengan t uj uan unt uk memast ikan apakah pel aksanaan t ugas dan f ungsi obyek pengawasan dan at au kegiat an t ersebut t el ah sesuai dengan yang dit et apkan.

Menurut buku Sist em Administ rasi Negara Republ ik Indonesia (SANRI–2002) pengawasan dibagi dal am 4 (empat ) j enis, yait u: Pengawasan Mel ekat (Waskat ), Pengawasan Fungsional (Wasnal ), Pengawasan Legisl at if (Wasl eg), dan Pengawasan Masyarakat (Wasmas).

pembent ukan suat u sist em yang mampu mengarahkan dan membimbing sel uruh aparat ur dal am pel aksanaan t ugasnya mencapai t uj uan dan sasaran organisasi yang dit et apkan, sert a mampu mencegah t erj adinya penyimpangan, kebocoran, dan pemborosan keuangan negara/ daerah.

Kedua, Pengawasan Legisl at if adal ah pengawasan yang dil akukan ol eh Lembaga Perwakil an Rakyat baik di t ingkat pusat (DPR) maupun di t ingkat daerah (DPRD). Bent uk pengawasan t ersebut l ebih didominasi dari sudut pengawasan pol it ik dan sal ah sat u produknya dal am bent uk perat uran perundang-undangan.

Ket iga, Pengawasan Fungsional adal ah pengawasan yang dil akukan ol eh aparat yang t ugas pokoknya mel akukan pengawasan sepert i: BPK, BPKP, Inspekt orat Jenderal Depart emen, Inspekt orat Ut ama/ Inspekt orat Lembaga Pemerint ah Non Depart emen (LPND), dan Badan Pengawas Daerah (Bawasda). Aparat f ungsional t ersebut berperan sebagai ” mat a dan t el inga” pimpinan organisasi.

Keempat , Pengawasan Masyarakat adal ah pengawasan yang dil akukan ol eh masyarakat t ermasuk l embaga-l embaga swadaya masyarakat dan para pemerhat i yang disuarakan mel al ui berbagai media yang t ersedia sepert i media massa, kot ak pos 5000 dan sebagainya.

at as disimpul kan sebagai “a r egi st er or account kept by anot her of f i cer , t hat each may be exami ned by t he ot her” .2

Kesadaran audit or dal am rangka mengopt imal kan pel aksanaan penugasan audit - apa pun j enis audit nya, pemahaman at as sist em pengendal ian manaj emen sangat diperl ukan. Hal ini t el ah dit et apkan dal am St andar Pekerj aan Audit Aparat Pengawasan Fungsional Pemerint ah (APFP) yang menyat akan bahwa audit or harus mempel aj ari dan menil ai keandal an sist em pengendal ian manaj emen unt uk menent ukan l uas dan l ingkup penguj ian yang akan dil aksanakan. Seorang audit or t idakl ah mungkin harus mel akukan penguj ian ke sel uruh bidang/ bagian/ aspek dari suat u organisasi dengan wakt u, t enaga, dan biaya yang t erbat as. It ul ah sebabnya pemahaman at as sist em pengendal ian manaj emen suat u organisasi/ unit kerj a yang akan diaudit sangat diperl ukan.

Modul pemel aj aran ini t idak dapat dipisahkan dengan modul audit ing karena pemahaman at as sist em pengendal ian manaj emen adal ah bagian yang t idak t erpisahkan dari pemel aj aran mat a dikl at audit ing. It ul ah sebabnya pesert a diharapkan mengert i dan memahami rangkaian penugasan audit yang dimul ai dari perencanaan sampai dengan pel aporan dan monit oring pel aksanaan t indak l anj ut . Ket erkait an ant ara penil aian sist em pengendal ian manaj emen dengan proses pel aksanaan audit dapat digambarkan sebagai berikut :

2Sawyer. , L. B. , Dit t enhof er, M. A. , Sawyer ’ s Int er nal Audi t i ng, The Pr act i ce of Moder n

TELAAH &

Mat a dikl at ini merupakan t ahapan awal bagi seorang audit or dal am pel aksanaan audit sebel um audit or mel akukan penguj ian yang l ebih rinci dan mendal am. Mel al ui pengident if ikasian kel emahan sist em pengendal ian manaj emen suat u organisasi/ unit kerj a yang diaudit , audit or akan dapat mengeval uasi sert a mengambil keput usan at as bagian-bagian mana saj a yang perl u diuj i l ebih mendal am. Hal ini dil akukan dengan sat u asumsi yait u penyimpangan at au kecenderungan t erj adinya suat u penyimpangan l ebih berpot ensi t erj adi pada bagian at au segmen yang nyat a-nyat a memil iki pengendal ian manaj emen yang l emah. Dengan demikian, pel aksanaan suat u penugasan audit akan dapat dicapai secara ef isien dan ef ekt if apabil a penil aian at au pemahaman at as sist em pengendal ian manaj emen dapat dil akukan.

B. PENGERTIAN SISTEM PENGENDALIAN MANAJEMEN

def inisi di at as disimpul kan sebagai “a r egi st er or account kept by anot her of f i cer , t hat each may be exami ned by t he ot her” .3

Pengert ian pengendal ian di at as adal ah pengert ian dal am art i yang sempit yang sering disebut sebagai pengecekan int ernal (i nt er nal check). Maksudnya adal ah suat u kegiat an yang dil aksanakan ol eh seseorang diawasi ol eh orang l ain, sehingga t ercipt a suat u pengendal ian. George E. Bennet t (1930) mendef inisikan pengecekan int ernal sebagai:

A syst em of i nt er nal check may be def i ned as t he coor di nat i on of a

syst em of account s and r el at ed of f i ce pr ocedur es i n such a manner t hat

t he wor k of one empl oyee i ndependent l y per f or mi ng hi s own pr escr i bed

dut i es cont i nual l y checks t he wor k of anot her as t o cer t ai n el ement s

i nvol vi ng t he possi bi l i t y of f r aud.4

Def inisi di at as dapat dit erj emahkan sebagai berikut : suat u sist em pengecekan int ern dapat didef inisikan sebagai koordinasi suat u sist em akun dan prosedur t erkait sedemikian rupa sehingga seorang pegawai yang mel aksanakan t ugasnya secara independen dan t erus menerus t ercek (t eruj i) ol eh pekerj aan pegawai l ain t ent ang el emen t ert ent u yang mencakup kemungkinan adanya kecurangan.

Perkembangan ekonomi dan bisnis semakin maj u secara signif ikan yang dipicu ol eh pengembangan il mu penget ahuan dan t eknol ogi di berbagai aspek memberikan berdampak pada semakin t ingginya risiko yang dihadapi suat u organisasi. Hal ini memicu pemahaman at as pengendal ian yang semakin l uas. Pada t ahun 1949, sebuah l aporan khusus dari Komit e Prosedur Audit Amer i can Inst i t ut e of Cer t i f i ed Publ i c Account ant (AICPA) dengan j udul “Int er nal Cont r ol – El ement s of a Coor di nat ed Syst em and It s Impor t ance t o Management and Independence Account ant ”

mendef inisikan Pengendal ian Int ern sebagai berikut :

3Ibid

4Ibid hal . 81

Int er nal cont r ol compr i ses t he pl an of or gani zat i on and al l of t he

Def inisi di at as dapat dit erj emahkan sebagai berikut : pengendal ian int ern mencakup rencana organisasi dan sel uruh met ode koordinasi dan ukuran yang diadopsi dal am suat u usaha at au bisnis unt uk mel indungi aset -aset nya, memeriksa akurasi dan keandal an dat a akunt ansi, mendorong ef isiensi kegiat an dan kepat uhan pada kebij akan manaj erial yang t el ah dit et apkan. Def inisi ini mungkin l ebih l uas dari art i yang acap kal i diberikan pada ist il ah t ersebut . Def inisi ini mengakui bahwa l uas pengert ian sist em pengendal ian int ern mel ampaui hal -hal yang berkait an l angsung dengan f ungsi depart emen at au bidang keuangan dan akunt ansi.

Def inisi di at as dapat dit erj emahkan sebagai berikut : pengendal ian adal ah penggunaan sel uruh kel engkapan sarana dal am suat u ent it as unt uk mempromosikan, mengarahkan, mengendal ikan, mengat ur, dan memeriksa berbagai akt ivit as dengan t uj uan unt uk meyakinkan t ercapainya t uj uan ent it as. Sarana pengendal ian ini mel iput i (namun t idak dibat asi): bent uk organisasi, bagan akun, ramal an, anggaran/ budget , j adwal , l aporan, cat at an, daf t ar pert anyaan, met ode, al at , dan audit int ern.

Perkembangan sel anj ut nya pada t ahun 1988, Dewan St andar Audit (Audi t i ng St andar Boar d) t he Amer i can Inst i t ut e of Cer t i f i ed Publ i c Account ant (AICPA), Ikat an Akunt an Publ ik Amerika menerbit kan St at ement on Audi t i ng St andar d (SAS) No. 55 yang mel et akan konsep baru sist em pengendal ian int ern yang t erbagi ke dal am 3 (t iga) unsur ut ama, yait u: (1) Cont r ol Envi r onment; (2) Account i ng Syst em; dan (3) Cont r ol Pr ocedur es. St andar ini meningkat kan t anggung j awab audit or unt uk dapat l ebih mendet eksi dan mel aporkan t erj adinya f r aud (kecurangan), l ebih int ens berkomunikasi dengan komit e audit (sebuah badan yang bert ugas mengawasi kegiat an manaj emen), dan dal am pel aporan hasil audit unt uk l ebih mengkomunikasikan t anggung j awab audit or dan manaj emen dal am kait annya dengan l aporan keuangan audit an.

Perkembangan t erkini t ent ang pengendal ian int ern t el ah menghasil kan suat u rumusan yang dil akukan ol eh Commi t t ee of Sponsor i ng Or gani zat i ons of t he Tr eadway Commi ssi on (COSO) berupa Int er nal Cont r ol – Int egr at ed Fr amewor k yang mendef inisikan pengendal ian int ern sebagai berikut :

•

Ef f ect i veness and ef f i ci ency of oper at i ons•

Rel i abi l i t y of f i nanci al r epor t i ng•

Compl i ance wi t h appl i cabl e l aws and r egul at i ons7Def inisi versi COSO dapat dit erj emahkan sebagai berikut : pengendal ian int ern: suat u proses, yang dipengaruhi ol eh dewan komisaris suat u ent it as, manaj emen, dan personel l ain, dirancang unt uk memnyediakan keyakinan yang memadai berkait an dengan pencapaian t uj uan dal am beberapa kat egori:

•

Ef ekt ivit as dan ef isiensi kegiat an•

Keandal an pel aporan keuangan•

Ket aat an pada perat uran dan ket ent uan yang berl akuIst il ah pengendal ian int ern merupakan ist il ah yang dapat dipert ukarkan dengan pengendal ian manaj emen. St andar ds f or Int er nal Cont r ol i n t he Feder al Gover nment yang dikel uarkan ol eh Gener al Accout i ng Of f i ce (GAO) November 1999 menyat akan bahwa: “ In shor t , i nt er nal cont r ol , whi ch i s synonymous wi t h management cont r ol , hel ps gover nment

pr ogr am manager s achi eve desi r ed r esul t s t hr ough ef f ect i ve st ewar shi p

of publ i c r esour ces”.

COSO j uga memperkenal kan 5 (l ima) komponen kebij akan dan prosedur yang dirancang dan diimpl ement asikan unt uk memberikan j aminan bahwa t uj uan pengendal ian manaj emen akan dapat dicapai. Kel ima komponen pengendal ian int ern t ersebut adal ah:

1. Lingkungan Pengendal ian (Cont r ol Envi r onment)

2. Penil aian Risiko Manaj emen (Management Ri sk Assessment)

7 Unit ed St at es General Account ing Of f ice, St andar ds f or Int er nal Cont r ol i n t he

3. Sist em Komunikasi dan Inf ormasi (Inf or mat i on and Communi cat i on Syst em)

4. Akt ivit as Pengendal ian (Cont r ol Act i vi t i es)

5. Monit oring

C. KONSEP DASAR

Konsep dasar yang memberikan kerangka bagi perancangan dan penerapan sist em pengendal ian manaj emen mel iput i:

1. komponen operasi at au kegiat an yang t erpasang secara t erus menerus (A cont i nuous bui l t -i n component of oper at i ons);

2. pengendal ian manaj emen dipengaruhi ol eh manusia; dan

3. memberikan keyakinan yang memadai, bukan keyakinan yang mut l ak.

Secara rinci ket iga hal t ersebut dapat dij el askan sebagai berikut :

1. Komponen operasi yang terpasang secara terus menerus

Pengendal ian manaj emen adal ah suat u rangkaian t indakan dan akt ivit as yang t erj adi pada sel uruh kegiat an organisasi dan berj al an secara t erus menerus. Pengendal ian manaj emen bukanl ah suat u sist em t erpisah dal am suat u organisasi, mel ainkan harus dianggap sebagai bagian int egral dari set iap sist em yang dipakai manaj emen unt uk mengat ur dan mengarahkan kegiat annya.

pemodif ikasian sist em pengendal iannya yang berj al an secara t erus menerus.

Cont oh: adanya media akses nasabah perbankan mel al ui i nt er net banki ng syst em menunt ut pemodif ikasian pengamanan dal am sist em pengendal ian manaj emen perbankan sehingga para nasabah diharapkan t idak mengal ami kerugian akibat t indakan pihak-pihak yang t idak bert anggung j awab.

2. Pengendalian Manaj emen dipengaruhi oleh manusia

Dal am kenyat aan sering dij umpai bahwa suat u organisasi memil iki pedoman (manual) sist em pengendal ian manaj emen yang baik, namun t idak dil aksanakan sebagaimana mest inya, sehingga pengendal ian manaj emen yang t el ah dirancang t ersebut t idak memberikan kont ribusi posit if bagi organisasi. “A man behi nd t he gun” adal ah ist il ah yang cocok dengan f akt or ini.

Sist em pengendal ian manaj emen dapat berj al an ef ekt if j ika dil aksanakan dengan sungguh-sungguh ol eh manusia. Tanggung j awab berj al annya sist em pengendal ian manaj emen sangat t ergant ung pada manaj emen. Manaj emen menet apkan t uj uan, merancang dan mel aksanakan mekanisme pengendal ian, memant au sert a mengeval uasi pengendal ian. Dengan demikian, sel uruh pegawai dal am organisasi memegang peranan pent ing unt uk mencapai dil aksanakannya sist em pengendal ian manaj emen secara ef ekt if . Karakt er dan mot ivasi manusia memegang peranan pent ing dal am membangun suat u sist em pengendal ian manaj emen yang ef ekt if .

3. Memberikan keyakinan yang memadai, bukan keyakinan yang

mutlak

perancangan dan pengoperasian suat u pengendal ian manaj emen dal am suat u organisasi, sist em it u t idak dapat memberikan j aminan keyakinan yang mut l ak agar t uj uan organisasi dapat t ercapai. Fakt or-f akt or dari l uar yang mempengaruhi manaj emen dapat mempengaruhi kemampuan organisasi dal am mencapai t uj uannya.

Kesal ahan manusia, pert imbangan yang kel iru, dan adanya kol usi adal ah cont oh f akt or–f akt or yang dapat menghal angi pencapaian t uj uan organisasi sebagaimana yang diinginkan. Dengan demikian, pengendal ian manaj emen dapat memberikan keyakinan yang memadai, t idak mut l ak dal am mencapai t uj uan organisasi.

D. JENIS PENGENDALIAN MANAJEMEN

Sist em pengendal ian manaj emen dapat dibagi dal am 5 (l ima) j enis:

1. Pengendal ian pencegahan (pr event i ve cont r ol s)

2. Pengendal ian det eksi (det ect i ve cont r ol s)

3. Pengendal ian koreksi (cor r ect i ve cont r ol s)

4. Pengendal ian pengarahan (di r ect i ve cont r ol s)

5. Pengendal ian kompensat if (compensat i ng cont r ol s)

Rincian kel ima j enis pengendal ian di at as dapat dij el askan sebagai berikut :

1. Pengendalian pencegahan (prevent ive cont rols)

kej uj uran, personel yang kompet en, pemisahan f ungsi, reviu pengawas dan pengendal ian ganda.

Sebagaimana peribahasa mengat akan “ l ebih baik mencegah daripada mengobat i” demikian pul a dengan pengendal ian. Pengendal ian pencegahan j auh l ebih murah biayanya dari pada pengendal ian pendet eksian at au korekt if . Ket ika dirancang ke dal am sist em, pengendal ian pencegahan memperkirakan kesal ahan yang mungkin t erj adi sehingga mengurangi biaya perbaikannya. Namun demikian, pengendal ian pencegahan t idak dapat menj amin t idak t erj adinya kesal ahan at au kecurangan sehingga masih dibut uhkan pengendal ian l ain unt uk mel engkapinya.

2. Pengendalian deteksi (det ect ive cont rols)

Sesuai dengan namanya pengendal ian det eksi dimaksudkan unt uk mendet eksi suat u kesal ahan yang t el ah t erj adi. Rekonsil iasi bank at as pencocokan sal do pada buku bank dengan sal do kas buku organisasi merupakan kunci pengendal ian det eksi at as sal do kas.

Pengendal ian det eksi biasanya l ebih mahal daripada pengendal ian pencegahan, namun t et ap dibut uhkan dengan al asan:

Pert ama, pengendal ian det eksi dapat mengukur ef ekt ivit as pengendal ian pencegahan.

3. Pengendalian koreksi (correct ive cont rols)

Pengendal ian koreksi mel akukan koreksi masal ah-masal ah yang t erident if ikasi ol eh pengendal ian det eksi. Tuj uannya adal ah agar supaya kesal ahan yang t el ah t erj adi t idak t erul ang kembal i. Masal ah at au kesal ahan dapat didet eksi ol eh manaj emen sendiri at au ol eh audit or. Apabil a masal ah at au kesal ahan t erdet eksi ol eh audit or, maka wuj ud pengendal ian koreksinya adal ah dal am bent uk pel aksanaan t indak l anj ut dari rekomendasi audit or.

4. Pengendalian pengarahan (direct ive cont rols)

Pengendal ian pengarahan adal ah pengendal ian yang dil akukan pada saat kegiat an sedang berl angsung dengan t uj uan agar kegiat an dil aksanakan sesuai dengan kebij akan at au ket ent uan yang berl aku. Cont oh at as pengendal ian ini adal ah kegiat an supervisi yang dil akukan l angsung ol eh at asan kepada bawahan at au pengawasan ol eh mandor t erhadap akt ivit as pekerj a.

5. Pengendalian kompensatif (compensat ing cont rols)

Pengendal ian kompensat if dimaksudkan unt uk memperkuat pengendal ian karena t erabaikannya suat u akt ivit as pengendal ian. Pengawasan l angsung pemil ik usaha t erhadap kegiat an pegawainya pada usaha kecil karena ket idak-adanya pemisahan f ungsi merupakan cont oh pengendal ian kompensat if .

E. KETERBATASAN SISTEM PENGENDALIAN MANAJEMEN

1. Kurang mat angnya suat u pert imbangan

Ef ekt ivit as pengendal ian seringkal i dibat asi ol eh adanya ket erbat asan manusia dal am pengambil an keput usan. Suat u keput usan diambil ol eh manaj emen umumnya didasarkan pada pert imbangan-pert imbangan yang ada pada saat it u, ant ara l ain inf ormasi yang t ersedia, ket erbat asan wakt u, dan beberapa variabel l ain baik int ernal maupun ekst ernal (l ingkungan). Dal am kenyat aannya, sering dij umpai bahwa beberapa keput usan yang diambil secara demikian memberikan hasil yang kurang ef ekt if dibandingkan dengan apa yang diharapkan. Ket erbat asan ini merupakan ket erbat asan al amiah yang dihadapi ol eh manaj emen.

2. Kegagal an ment erj emahkan perint ah

Pengendal ian t el ah didisain dengan sebaik-baiknya, namun kegagal an dapat t erj adi yang disebabkan adanya pegawai (st af ) yang sal ah ment erj emahkan perint ah dari pimpinan. Kesal ahan dal am ment erj emahkan suat u perint ah dapat disebabkan dari ket idakt ahuan at au kecerobohan pegawai yang bersangkut an. Terj adinya kegagal an dapat l ebih diperparah apabil a kegagal an ment erj emahkan perint ah dil akukan ol eh seorang pimpinan.

3. Pengabaian manaj emen

Ist il ah “ pengabaian manaj emen” dit uj ukan pada t indakan manaj emen yang mengaibaikan pengendal ian dengan t uj uan unt uk kepent ingan pribadi at au unt uk meningkat kan penyaj ian kondisi l aporan kegiat an dan kinerj a organisasi yang bersangkut an.

4. Adanya Kol usi

Kol usi adal ah sal ah sat u ancaman dari pengendal ian yang ef ekt if . Pemisahan f ungsi t el ah dil akukan namun j ika manusianya mel akukan suat u persekongkol an unt uk kepent ingan pribadi at au kepent ingan t ert ent u sel ain organisasi, maka pengendal ian yang sebaik apapun t idak akan dapat mendet eksi at au mencegah t erj adinya suat u t indakan yang merugikan organisasi.

Sebagai cont oh, konsul t an pengawas at as suat u kegiat an pembangunan gedung kant or mel akukan kol usi dengan pihak penyedia barang dan j asa yang mel aksanakan pembangunan dengan cara memberikan pel uang t erj adinya penyimpangan dal am spesif ikasi. Hal ini dapat t erj adi apal agi pej abat pembuat komit men kegiat an t ersebut kurang akt if mel akukan pengecekan.

LATIHAN DAN KASUS

LATIHAN

1. Mengapa unsur pengendal ian (cont r ol l i ng) merupakan f ungsi pengendal ian yang pent ing dal am suat u organisasi?

2. Terdapat 4 (empat ) j enis pengawasan yang kit a kenal di Indonesia. Uraikan menurut pendapat Saudara j enis pengawasan mana yang pal ing pent ing.

3. Perkembangan pengendal ian dimul ai dari def inisi pengendal ian sebagai copy of a r ol l (of account) sekit ar t ahun 1600 sampai dengan 5 (l ima) komponen pengendal ian yang dihasil kan ol eh COSO t ahun 1992. Jel askan mengapa perkembangan pengendal ian semakin mel uas.

4. Def inisi pengecekan int ernal adal ah sebagai koordinasi suat u sist em akun dan prosedur t erkait sedemikian rupa sehingga seorang pegawai yang mel aksanakan t ugasnya secara independen dan t erus menerus t ercek ol eh pekerj aan pegawai l ain. Berikan cont oh pengecekan int ernal t ersebut .

5. Jel askan t uj uan dari sist em pengendal ian manaj emen.

6. Jel askan konsep dasar yang menj adi kerangka bagi perancangan dan penerapan sist em pengendal ian manaj emen.

7. Sebut kan j enis-j enis pengendal ian manaj emen dan j el askan apakah set iap organisasi memerl ukan l ebih dari sat u j enis pengendal ian manaj emen?

8. Jel askan yang dimaksudkan dengan pengabaian manaj emen sebagai sal ah sat u kel emahan suat u sist em pengendal ian manaj emen.

9. Jel askan yang dimaksudkan dengan pernyat aan bahwa kunci ut ama sist em pengendal ian manaj emen t erl et ak pada manusianya.

KASUS

Pada t ahun anggaran 2007, t erdapat kegiat an Pembangunan Gedung Sekol ah Dasar di Kabupat en Lembat a, NTT. Raf ael , S. H. adal ah pej abat pembuat komit men kegiat an t ersebut . Penyedia barang dan j asa sebagai pel aksana pembangunan gedung it u yang t erpil ih adal ah PT. Jaya Raya yang dipimpin ol eh Drs. Sarkosa Bamena. Inf ormasi yang diperol eh dari masyarakat mengungkapkan adanya hubungan kel uarga ant ara Drs. Sarkosa Bamena dengan Raf ael , S. H. Pada akhir penyel esaian pekerj aan pembangunan, berit a acara penyel esaian pekerj aan t el ah dit andat angani ol eh konsul t an pengawas kegiat an pembangunan gedung sekol ah dasar dan diket ahui ol eh pej abat pembuat komit men.

Dimint a:

a. Ident if ikasikan pot ensi t erj adinya penyimpangan pada proses pembangunan gedung sekol ah dasar it u.

Set el ah mempel aj ari bab ini pesert a dikl at diharapkan mampu menj el askan t uj uan perancangan sist em pengendal ian manaj emen, penanggungj awab sist em

pengendal ian manaj emen, dan persyarat an sist em pengendal ian manaj emen yang baik.

BAB III

TUJUAN DAN PERSYARATAN

PENGENDALIAN MANAJEMEN

A. TUJUAN PERANCANGAN SISTEM PENGENDALIAN MANAJEMEN

Secara singkat f ungsi pengendal ian bert uj uan unt uk mengident if ikasi t erj adinya deviasi at au penyimpangan at as pel aksanaan kegiat an dibandingkan dengan perencanaan sebagai umpan bal ik unt uk mel akukan t indakan koreksi at au perbaikan bagi pimpinan dal am mencapai t uj uan organisasi. Secara l uas f ungsi pengendal ian j uga mencakup usaha pencegahan kemungkinan t erj adinya suat u deviasi at au penyimpangan. Sist em pengendal ian manaj emen mencakup pengendal ian yang bersif at prevent if berupa perancangan suat u sist em pengendal ian maupun pengendal ian yang bersif at pendet eksian.

memberikan keyakinan yang memadai t ent ang pencapaian t uj uan dal am kat egori berikut :

•

Ef ekt ivit as dan ef isiensi kegiat an•

Ket erandal an pel aporan keuangan•

Ket aat an pada perat uran dan ket ent uan yang berl aku.Dari penj el asan di at as, dapat disimpul kan bahwa t uj uan perancangan suat u sist em pengendal ian manaj emen adal ah:

1. Diperol ehnya ket erandal an dan int egrit as inf ormasi.

2. Kepat uhan pada kebij akan, rencana, prosedur, perat uran, dan ket ent uan yang berl aku.

3. Mel indungi aset organisasi.

4. Pencapaian kegiat an yang ekonomis dan ef isien.

Secara rinci keempat hal t ersebut di at as dapat diuraikan berikut ini.

1. Diperolehnya keterandalan dan integritas informasi

Tuj uan dari pengendal ian manaj emen adal ah unt uk mempert ahankan ket erandal an dan int egrit as sist em inf ormasi yang pent ing dal am pengambil an keput usan.

2. Kepatuhan pada kebij akan, rencana, prosedur, peraturan dan

ketentuan yang berlaku

Kepat uhan pada kebij akan, rencana, prosedur, perat uran dan ket ent uan yang berl aku dapat dicapai mel al ui sist em pengendal ian manaj emen. Kegagal an ket aat an pada kebij akan dan ket ent uan yang berl aku dapat membahayakan usaha koordinasi yang dirancang dal am suat u sist em pengendal ian.

3. Melindungi aset organisasi

Pada umumnya pengendal ian dirancang dan diimpl ement asikan unt uk mel indungi aset organisasi. Cont oh pengendal ian t ersebut adal ah dikuncinya pint u gudang penyimpanan barang, direkrut nya sat pam, digunakannya password komput er, dibangunnya pagar, dit empat kannya aset berharga pada t empat yang t idak mudah diakses orang yang t idak berhak/ berwenang.

4. Pencapaian kegiatan yang ekonomis dan efisien

bagi organisasi nirl aba, t ermasuk organisasi pemerint ah, krit eria penil aian dit uangkan dal am bent uk indikat or keberhasil an kinerj a.

Tuj uan pengendal ian dapat dikat egorikan bagi kepent ingan pihak manaj emen dan pegawai organisasi. Ol eh karena manaj emen organisasi berusaha mencapai visi dan misi organisasinya dan memberikan akunt abil it as at as kegi at an yang t el ah dil aksanakannya, maka manaj emen perl u secara t erus menerus menil ai dan mengeval uasi sist em pengendal ian manaj emen unt uk memast ikan bahwa sist em pengendal ian t el ah dirancang dan beroperasi secara baik, dimut akhirkan secara t epat unt uk mengant isipasi perubahan kondisi dan l ingkungan, dan pada akhirnya unt uk memast ikan pencapaian t uj uan organisasi.

Secara spesif ik, manaj emen perl u unt uk menguj i sist em pengendal ian manaj emen guna menent ukan seberapa baik pengendal ian it u beroperasi, bagaimana pengendal ian dapat dit ingkat kan, dan pada t ingkat mana pengendal ian dapat membant u mengident if ikasi risiko-risiko ut ama at as adanya kecurangan, pemborosan, penyal ahgunaan wewenang, dan sal ah pengel ol aan (mi smanagement). Eval uasi pengel ol aan sist em pengendal ian manaj emen merupakan usaha manaj emen unt uk memast ikan t ercapainya t uj uan t ersebut .

Audit or harus mempel aj ari dan menil ai keandal an sist em pengendal ian manaj emen unt uk menent ukan l uas dan l ingkup penguj ian yang akan dil aksanakan. Dal am audit operasional , mempel aj ari dan menil ai sist em pengendal ian manaj emen bert uj uan unt uk memast ikan apakah t ent at i ve audi t obj ect i ves (sasaran audit t ent at if )a dapat t erus dil anj ut kan menj adi f i r m audi t obj ect i ves (sasaran audit yang l ebih

a

past i)b. Dengan demikian, dapat l ah disimpul kan bahwa mempel aj ari dan menil ai keandal an sist em pengendal ian manaj emen merupakan hal yang pokok dan pent ing.

Mel al ui pengenal an dan penil aian keandal an sist em pengendal ian manaj emen dapat diperol eh manf aat sebagai berikut :

•

Menghindari at au mengurangi t erj adinya risiko audit .•

Sebagai dasar penet apan arah, l ingkup, sif at , dan wakt u audit .•

Mempercepat proses audit karena l ebih t erarah dan memberikan j aminan bahwa sasaran audit t ercapai dengan baik.B. PENANGGUNG JAWAB ATAS SISTEM PENGENDALIAN MANAJEMEN

Dari def inisi pengendal ian menurut Commi t t ee of Sponsor i ng Or gani zat i ons of t he Tr eadway Commi ssi on (COSO) yang diuraikan pada Bab II, t ersurat secara j el as bahwa penanggung j awab at as sist em pengendal ian manaj emen berada pada t angan manaj emen organisasi. Pihak manaj emen bert anggung j awab at as keberadaan dan dil aksanakannya sist em pengendal ian manaj emen dal am organisasi yang dipimpinnya.

Dal am mengemban t ugasnya, manaj emen organisasi berhadapan dengan t ingkat risiko t ert ent u at as keberhasil an pencapaian t uj uan. Risiko kegagal an pencapaian t arget , risiko kecurangan, dan berbagai risiko l ainnya memberikan kont ribusi kegagal an at as pencapaian t uj uan organisasi. Sal ah sat u cara mengant isipasi at au memperkecil t ingkat risiko adal ah dengan cara meningkat kan ef ekt ivit as sist em pengendal ian manaj emen. Semakin ef ekt if suat u sist em pengendal ian manaj emen semakin rendah risiko yang harus dit anggung ol eh pihak manaj emen.

b

Dengan adanya sist em pengendal ian manaj emen yang ef ekt if , maka t uj uan suat u organisasi akan dapat dicapai. Dari sudut pandang audit or, dengan ef ekt if nya suat u sist em pengendal ian manaj emen suat u organisasi bukan saj a akan membant u audit or unt uk l ebih memf okuskan penguj iannya pada aspek at au hal -hal yang l emah yang pada gil irannya akan membant u t ercapainya suat u ef isiensi dan ef ekt ivit as pel aksanaan audit , t et api j uga membant u pihak manaj emen dal am memonit or sist em pengendal ian manaj emen yang ada sehingga pihak manaj emen menyadari dan memahami kekuat an dan kel emahan pengendal ian yang ada.

Undang Undang Nomor 1 Tahun 2004 t ent ang Perbendaharaan Negara pasal 58 ayat 1 dan 2 secara j el as menyat akan,

Dal am rangka meningkat kan kinerj a, t ransparansi, dan akunt abil it as pengel ol aan keuangan negara, Presiden sel aku Kepal a Pemerint ahan mengat ur dan menyel enggarakan sist em pengendal ian int ern di l ingkungan pemerint ahan secara menyel uruh. Sist em pengendal ian int ern t ersebut dit et apkan dengan perat uran pemerint ah. Dengan demikian, sist em pengendal ian manaj emen kegiat an pengel ol aan di l ingkungan pemerint ah secara menyel uruh menj adi t anggung j awab Presiden yang kemudian didel egasikan ke bawah secara hierarki organisat oris kepada pej abat -pej abat l ainnya sesuai dengan t anggung j awabnya masing-masing.

al asan ef isiensi dan pemberian pel ayanan prima at as suat u kegiat an yang t idak biasa (non rut in). Secara prosedur hal ini t idak dibenarkan, namun demikian kasus t ersebut merupakan masukan bagi penyempurnaan sist em pengendal ian yang ada karena sist em pengendal ian dicipt akan unt uk mencapai suat u kegiat an yang ef isien dan ef ekt if . Penyimpangan yang dil akukan t ersebut harus didukung ol eh pendokument asian yang baik disert ai perset uj uan ol eh pej abat yang berwenang. Pendokument asian penyimpangan t ersebut merupakan kunci pengendal ian unt uk mencegah adanya kecurangan.

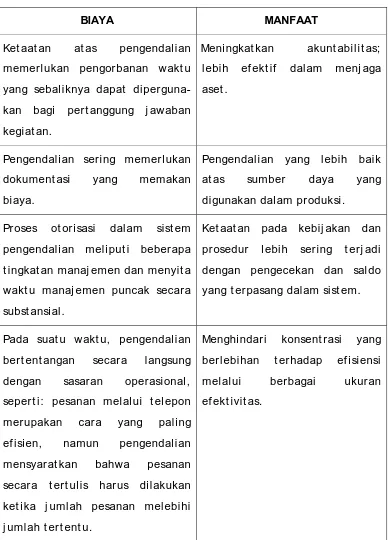

Dengan mempert imbangkan dimensi biaya-manf aat , t uj uan dapat dikemas ke dal am bent uk prakt is dan berguna, yakni: dapat dicapai dan cocok dengan t uj uan kegiat an sert a t uj uan pengendal ian t erkait . Berikut ini disaj ikan dimensi biaya-manf aat dari eval usi pengendal ian (cost / benef i t di mensi ons of cont r ol eval uat i on) sebagaimana yang diungkapkan ol eh Rat l i f f , Wal l ace, Sumner s, McFar l and, Loebbecke (1996 hal . 97).8

8

Dimensi Biaya/ Manf aat dari Eval uasi Pengendal ian

BIAYA MANFAAT

Ket aat an at as pengendal ian memerl ukan pengorbanan wakt u yang sebal iknya dapat diperguna-kan bagi pert anggung j awaban kegiat an.

Pengendal ian yang l ebih baik at as sumber daya yang digunakan dal am produksi.

Proses ot orisasi dal am sist em pengendal ian mel iput i beberapa t ingkat an manaj emen dan menyit a wakt u manaj emen puncak secara subst ansial .

Ket aat an pada kebij akan dan prosedur l ebih sering t erj adi dengan pengecekan dan sal do yang t erpasang dal am sist em.

Pada suat u wakt u, pengendal ian bert ent angan secara l angsung dengan sasaran operasional , sepert i: pesanan mel al ui t el epon merupakan cara yang pal ing ef isien, namun pengendal ian mensyarat kan bahwa pesanan secara t ert ul is harus dil akukan ket ika j uml ah pesanan mel ebihi j uml ah t ert ent u.

Menghindari konsent rasi yang berl ebihan t erhadap ef isiensi mel al ui berbagai ukuran ef ekt ivit as.

pat okan adal ah perancangan suat u sist em pengendal ian seharusnya memil iki manf aat yang l ebih besar daripada aspek biayanya.

C. PERSYARATAN SISTEM PENGENDALIAN MANAJEMEN

Perancangan suat u sist em pengendal ian manaj emen ol eh pihak manaj emen sebagaimana yang t el ah dij el askan sebel umnya bert uj uan unt uk:

1. diperol ehnya ket erandal an dan int egrit as inf ormasi;

2. kepat uhan pada kebij akan, rencana, prosedur, perat uran, dan ket ent uan yang berl aku;

3. mel indungi aset organisasi; dan

4. pencapaian kegiat an yang ekonomis dan ef isien.

Unt uk mencapai t uj uan di at as, sist em pengendal ian manaj emen harus dirancang sedemikian rupa sehingga ef ekt ivit as sist em pengendal ian dapat t ercapai.

Sawyer , Di t t enhof er, dan Schei ner dal am Sawyer Int er nal Audi t i ng9, edisi 5 t ahun 2003 mengungkapkan pengel ompokan st andar pengendal ian int ern (i nt er nal cont r ol st andar ds) ke dal am 2 (dua) kel ompok sebagai berikut :

1. St andar Umum

a. Keyakinan yang memadai

Pengendal ian harus memberikan suat u keyakinan yang memadai bahwa t uj uan pengendal ian manaj emen akan dapat t ercapai.

9Sawyer. , L. B. , Dit t enhof er, M. A. , Sawyer ’ s Int er nal Audi t i ng, The Pr act i ce of Moder n

b. Dukungan peril aku

Manaj emen dan personel suat u ent it as harus memel ihara suat u sikap peril aku yang mendukung suat u sist em pengendal ian manaj emen.

c. Int egrit as dan Kompet ensi

Mereka yang t erl ibat dal am kegiat an suat u sist em pengendal ian manaj emen harus memil iki suat u t ingkat prof esional isme dan int egrit as pribadi sert a kompet ensi yang memadai unt uk mengoperasikan pengendal ian supaya t uj uan sist em pengendal ian manaj emen dapat t ercapai.

d. Tuj uan pengendal ian

Tuj uan pengendal ian secara spesif ik, menyel uruh, dan beral asan harus diident if ikasi at au dikembangkan unt uk set iap kegiat an organisasi.

e. Pengendal ian monit oring

Manaj emen secara t erus menerus memonit or kel uaran (out put) sist em pengendal ian dan mengambil t indakan perbaikan at as penyimpangan at au deviasi.

2. St andar Rinci

a. Pendokument asian

Kej adian-kej adian yang t erst rukt ur, menyel uruh, dan signif ikan didokument asikan dengan j el as. Dokumen t ersebut harus t ersedia saat diperl ukan.

b. Pencat at an suat u t ransaksi di l akukan t epat wakt u dan benar

c. Ot orisasi dan pel aksanaan t ransaksi

Transaksi-t ransaksi harus diot orisasikan dan dil aksanakan ol eh personel yang bert anggung j awab dengan benar.

d. Pemisahan t ugas

Kegiat an pemberian ot orisasi, pemrosesan, pencat at an, dan reviu harus dil aksanakan ol eh personel berbeda (t idak sama).

e. Supervisi

Supervisi harus dil akukan ol eh personel yang kompet en dan berkesinambungan unt uk meyakinkan pencapaian t uj uan pengendal ian manaj emen.

f . Akses pada sumber daya/ cat at an dan akunt abil it asnya

Akses pada sumber daya dan cat at an harus dibat asi, hanya ol eh personel yang memil iki kewenangan yang kemudian harus memberikan akunt abil it as at as pengel ol aan sumber daya dan pemel iharaan at as cat at an. Aspek ini harus diverif ikasi secara periodik dengan membandingkan j uml ah yang t ercat at dengan f isiknya.

Dari st andar di at as, dapat dit arik kesimpul an bahwa perancangan suat u sist em pengendal ian manaj emen yang dapat diandal kan (rel iabl e) harus memenuhi unsur-unsur berikut :

1. Kual it as karyawan (pegawai) sesuai dengan t anggung j awabnya.

permasal ahan dal am pengendal ian manaj emen. Karyawan baru yang bel um berpengal aman memil iki pot ensi membuat kesal ahan dibandingkan dengan karyawan l ama yang t el ah berpengal aman. Unt uk it u, maka diperl ukan pengembangan mut u karyawan unt uk meningkat kan penget ahuan dan ket erampil an sehingga karyawan dapat memberikan kont ribusinya secara maksimal disamping memil iki t ingkat moral it as yang t inggi.

2. Rencana organisasi yang menet apkan pemisahan t anggung j awab f ungsi secara l ayak.

Pemisahan t anggung j awab yang sering disebut pembagian t ugas merupakan aspek pent ing l ainnya. Terdapat 3 (t iga) j enis t anggung j awab f ungsi yang harus dil aksanakan ol eh bagian at au pal ing t idak orang yang berl ainan, yait u:

a. Ot orisasi unt uk mel aksanakan t ransaksi. Hal ini menunj ukkan orang yang memil iki ot orit as dan t anggung j awabnya unt uk memul ai suat u t ransaksi.

b. Pencat at an t ransaksi.

c. Penyimpanan akt iva.

Tuj uan dari pemisahan f ungsi t ersebut adal ah agar t idak ada seorang pun yang merangkap unt uk mengendal ikan dua at au t iga t anggung j awab f ungsi sekal igus yang dapat menimbul kan pot ensi t erj adinya kel emahan pengendal ian dan bermuara pada kerugian bagi organisasi.

3. Sist em pemberian wewenang, t uj uan dan t eknik sert a pengawasan yang waj ar unt uk mengadakan pengendal ian at as aset , ut ang, penerimaan, dan pengel uaran.

organisasinya. Demikian j uga set iap manaj emen bert anggung j awab unt uk menent ukan, mel aksanakan dan memel ihara sert a meningkat kan sist em pengendal ian manaj emennya. Manaj emen harus menent ukan ukuran besaran (j uml ah) t ert ent u secara bert ingkat unt uk set iap j enj ang dal am sist em pencat at annya dan prosedur pengawasan unt uk perset uj uannya. Sist em pemberian wewenang t ersebut dapat bersif at umum dan dapat didel egasikan ke t ingkat manaj emen yang l ebih rendah. Tet api wewenang yang sif at nya sangat pent ing masih perl u dipegang ol eh manaj emen t ert inggi.

4. Pengendal ian t erhadap penggunaan aset dan dokumen sert a f ormul ir yang pent ing.

Pengendal ian at as aset , cat at an dan dokumen organisasi memil iki t uj uan menghindari adanya kesal ahan dan ket idakberesan dari karyawan yang t idak bert anggung j awab. Pengendal ian secara f isik dil akukan dengan pembat asan wewenang pada karyawan t ert ent u. Sedangkan unt uk menghindari adanya penyal agunaan wewenang, dil akukan dengan mel aksanakan penyimpanan secara baik t erhadap f ormul ir-f ormul ir yang sangat pent ing unt uk pekerj aan pencat at an dan pengawasan.

5. Perbandingan cat at an-cat at an aset dan ut ang dengan aset f isik yang ada, at au yang senyat anya ada, dan mengadakan t indakan koreksi j ika dij umpai adanya perbedaan.

rekonsil iasi sal do bank dan t eknik l ainnya unt uk menent ukan apakah cat at an t el ah sesuai dengan f isik.

Manaj emen yang sering mel akukan perbandingan secara periodik akan memil iki kesempat an l ebih banyak dal am menemukan kesal ahan dal am pencat at an dan sesegera mungkin mel akukan t indakan koreksi at au perbaikan.

Organisasi Int ernasional Lembaga Tinggi Audit (Int er nat i onal Or gani zat i on of Supr eme Audi t Inst i t ut i on) yang merupakan inst it usi/ l embaga t inggi audit dunia yang memil iki anggot a di banyak negara di dunia t ermasuk Badan Pemeriksa Keuangan Republ ik Indonesia menerbit kan Gui del i nes f or Int er nal Cont r ol St andar ds f or t he Publ i c Sect or10 pada t ahun 2004 yang mendef inisikan sist em pengendal ian int ern sebagai suat u proses t erint egrasi yang dipengaruhi ol eh manaj emen dan pegawai ent it as, dan dirancang unt uk mengident if ikasi berbagai risiko sert a unt uk memberikan keyakinan yang memadai dal am pencapaian misi ent it as t ersebut , yait u berupa: (a) t ercapainya pel aksanaan kegiat an yang t erat ur, et is, ef isien dan ef ekt if ; (b) pemenuhan kewaj iban akunt abil it as; (c) dipat uhinya hukum dan ket ent uan yang berl aku; dan (d) t erl indunginya sumber daya dari kehil angan, sal ah urus dan kerusakan.

Berdasarkan def inisi t ersebut dapat dit el usuri beberapa aspek yang menj adi persyarat an dari perancangan suat u sist em pengendal ian yang ef isien dan ef ekt if .

Pert ama, sist em pengendal ian hendaknya dil ihat sebagai suat u proses t erint egrasi, yait u memil iki pengert ian sebagai suat u serent et an t indakan yang mempengaruhi set iap kegiat an suat u ent it as secara t erus menerus (on goi ng basi s). Sist em pengendal ian bukanl ah sesuat u yang

10Int ernal Cont rol St andards Commit t ee, Int ernat ional Organizat ion of Supreme Audit

dit ambahkan pada kegiat an suat u ent it as sehingga menj adi beban, mel ainkan t el ah menyat u dengan kegi at an ent it as dan menj adi sangat ef ekt if apabil a dibangun di dal am inf rast rukt ur ent it as dan merupakan bagian int egral dari esensi organisasi t ersebut . Cont oh, real isasi pembayaran at as kegiat an pembel ian barang invent aris kant or baru dil akukan ol eh bagian keuangan set el ah dil akukannya verif ikasi dokumen dan pembandingan ant ara penagihan yang disampaikan ol eh pihak ket iga dengan l aporan berit a acara penerimaan barang invent aris dimaksud. Proses verif ikasi dan pembandingan yang merupakan proses pengendal ian menj adi bagian yang t idak t erpisahkan dari suat u prosedur kegiat an yang dil akukan ol eh bagian keuangan.

Kedua, sist em pengendal ian harus memperol eh dukungan dan peran sert a manusia (manaj emen dan pegawai) sehingga set iap orang harus t ahu peran dan t anggung j awabnya sert a ket erbat asan kewenangannya. Inisiat if manaj emen dan komunikasi ol eh manaj emen dan pegawai merupakan persyarat an pent ing dari suat u sist em pengendal ian.

Keempat , perancangan suat u sist em pengendal ian diarahkan unt uk mengindent if ikasikan berbagai risiko yang berpot ensi menghambat pencapaian t uj uan. Mel al ui pengident if ikasian risiko-risiko t ersebut , dapat dicipt akan suat u sist em pengendal ian yang dapat mengurangi dan mencegah t erj adinya sert a dampak t erj adinya risiko. Pengurusan sert if ikat t anah misal nya, seringkal i dihadapkan dengan risiko pemal suan sert if ikat , proses yang wakt u yang panj ang, dan berbagai pungut an yang t idak resmi. Ol eh karena it u perancangan sist em pengendal ian harus mempert imbangkan kebij akan dan prosedur pengendal ian yang dapat mengurangi pot ensi t erj adinya risiko di at as dan bahkan j ika memungkinkan menghil angkan sama sekal i pot ensi risiko t ersebut .

LATIHAN DAN KASUS

LATIHAN

1. Uraikan t uj uan perancangan suat u sist em pengendal ian manaj emen.

2. Jel askan kait an ant ara diperol ehnya ket erandal an dan int egrit as inf ormasi sebagai sal ah sat u t uj uan perancangan sist em pengendal ian manaj emen dengan kebut uhan inf ormasi ol eh manaj emen dal am pengambil an keput usan.

3. Berikan cont oh bahwa suat u pengendal ian it u dapat mel indungi aset organisasi.

4. Tuj uan perancangan suat u sist em pengendal ian manaj emen l ebih dif okuskan bagi pihak manaj emen. Bagaimana pendapat Saudara j ika t uj uan perancangan sist em pengendal ian manaj emen dil ihat bagi kepent ingan audit or.

5. Jel askan argument asi yang mendukung bahwa penanggung j awab sist em pengandal ian manaj emen berada pada t angan manaj emen organisasi.

6. Perancangan suat u sist em pengendal ian membut uhkan biaya. Jel askan pendapat Saudara perancangan suat u sist em pengendal ian manaj emen dil ihat dari dimensi biaya – manf aat .

7. Jel askan persyarat an perancangan sist em pengendal ian sebagai suat u proses yang t erint egrasi.

9. Tuj uan yang hendak dicapai merupakan sal ah sat u persyarat an perancangan suat u sist em pengendal ian. Jel askan pendapat Saudara diikut i dengan cont oh t uj uan pel ayanan di bidang kesehat an yang dil akukan ol eh suat u pusat pel ayanan kesehat an masyarakat (puskesmas).

10. Risiko merupakan sal ah sat u penghal ang pencapaian t uj uan suat u organisasi. Pemf okusan at as risiko j uga merupakan sal ah sat u persyarat an perancangan sist em pengendal ian. Jel askan pernyat aan t ersebut .

KASUS

Dal am t ahap anal isis sist em, seorang anal is sist em mencat at beberapa unsur yang dianggap mel emahkan pengendal ian manaj emen dal am sist em pengadaan suat u organisasi.

a. Organisasi t idak membent uk f ungsi penerimaan. Penerimaan barang l angsung dil aksanakan ol eh f ungsi gudang.

b. Dokumen surat pesanan pengadaan t idak bernomor urut t ercet ak.

c. Set iap pengadaan t idak didahul ui dengan permint aan penawaran harga dari para pemasok yang pot ensial .

d. Fungsi pengadaan menyel enggarakan buku pembant u ut ang.

e. Fungsi gudang menyel enggarakan kart u persediaan yang merupakan buku pembant u persediaan.

Dimint a:

Set el ah mempel aj ari bab ini pesert a dikl at diharapkan mampu menj el askan sarana dan komponen sist em

pengendal ian manaj emen.

BAB IV

SARANA DAN KOMPONEN

SISTEM PENGENDALIAN MANAJEMEN

Sarana merupakan media yang dipakai dal am menil ai ef ekt ivit as suat u sist em pengendal ian manaj emen. Sarana sist em pengendal ian manaj emen yang berkembang pada awal nya menggunakan 8 (del apan) unsur sist em pengendal ian, yait u: pengorganisasian, kebij akan, prosedur, personil , perencanaan, akunt ansi/ pencat at an, pel aporan, dan reviu int ern. Sarana t ersebut serupa dengan pendapat Sawyer, Dit t enhof er dan Scheiner yang mengungkapkan sarana pengendal ian 7 (t uj uh) unsur sepert i di at as kecual i unsur reviu int ern. Perkembangan t erakhir dengan adanya hasil kaj ian ol eh Commi t t ee of Sponsor i ng Or gani zat i ons of t he Tr eadway Commi ssi on (COSO)

Berikut ini akan diuraikan masing-masing sarana, baik 8 (del apan) unsur maupun 5 (l ima) komponen.

A. PENDEKATAN DELAPAN UNSUR PENGENDALIAN MANAJEMEN

Pendekat an l ama sist em pengendal ian manaj emen menggunakan 8 (del apan) unsur at au sarana yang dipakai audit or dal am menil ai ef ekt ivit as sist em pengendal ian manaj emen audit an.

1. PENGORGANISASIAN

Unsur pengorganisasian dal am kont eks penil aian sist em pengendal ian dit ekankan pada ukuran besar kecil nya organisasi, t uj uan organisasi sert a karakt erist ik dari organisasi yang bersangkut an. Fakt or-f akt or yang perl u diperhat ikan dal am pengorganisasian mel iput i:

a. Proses pembent ukan organisasi harus mengacu pada upaya unt uk mencipt akan organisasi yang ef ekt if dan ef isien. St rukt ur organisasinya mengacu pada visi dan misi sert a t uj uan organisasi.

b. Persyarat an kompet ensi t enaga sesuai dengan f ungsi dan t anggung j awab yang t el ah dit et apkan.

c. Terdapat pembagian t ugas dan t anggung j awab. Tidak dij umpai adanya seseorang mel akukan suat u kegiat an dari awal sampai akhir t anpa adanya campur t angan orang l ain.

d. Penghindaran adanya t umpang t indih, dupl ikasi, dan pert ent angan dal am pembagian t ugas, f ungsi, dan t anggung j awab.

e. Terdapat kewaj iban bagi set iap orang unt uk mempert anggung j awabkan kepada at asannya t ent ang pel aksanaan t ugas dan pencapaian kinerj anya.

g. Pendel egasian wewenang harus diikut i dengan t anggung j awab yang sesuai dengan t ugas dan f ungsinya.

Penempat an posisi sebagai manaj er keuangan dan akunt ansi ol eh seseorang yang t idak memil iki l at ar bel akang pendidikan dan pengal aman yang memadai di bidang keuangan adal ah cont oh penyimpangan at as pengorganisasian yang baik.

2. KEBIJAKAN

Kebij akan adal ah al at unt uk mencapai t uj uan sehingga dal am penet apan kebij akan harus diperhit ungkan kont ribusi kebij akan t erhadap pencapaian t uj uan. Kebij akan seharusnya t idak bol eh bert ent angan dengan ket ent uan at au perat uran yang l ebih t inggi sekal igus harus bersif at sederhana. Fakt or-f akt or yang harus diperhat ikan dal am kebij akan ant ara l ain:

a. Kebij akan harus j el as dan dibuat secara t ert ul is sert a dikomunikasikan ke sel uruh f ungsionaris dan pegawai secara sist emat is t epat pada wakt unya.

b. Kebij akan yang ada harus sesuai dengan perat uran perundang-undangan yang berl aku (yang l ebih t inggi) dan dil akukan peninj auan secara periodik sert a dil akukan revisi bil a diperl ukan.

c. Kebij akan harus sel aras (konsist en) dengan t uj uan organisasi.

d. Kebij akan dibuat dengan maksud unt uk mel aksanakan kegiat an yang t el ah digariskan secara ekonomis, ef isien, dan ef ekt if .

e. Kebij akan harus dapat meningkat kan disipl in kerj a para pegawai.

pel ayanan inst ansi t idak mencapai sasaran adal ah cont oh pengendal ian dari aspek kebij akan yang kurang memadai.

3. PERENCANAAN

Perencanaan merupakan t ahapan awal dari pel aksanaan suat u kegiat an. Pada t ahap ini dit et apkan t uj uan/ sasaran, cara pel aksanaan, kebut uhan t enaga dan dana, wakt u pel aksanaan, dan persyarat an sert a perat uran yang harus dit aat i. Fakt or-f akt or dari unsur perencanaan yang baik mel iput i ant ara l ain:

a. Set iap kegiat an harus dibuat perencanaannya t erl ebih dahul u.

b. Dal am penyusunan rencana dipil ih al t ernat if yang pal ing mengunt ungkan bagi organisasi dan t el ah memperhat ikan ket aat an pada perat uran/ ket ent uan yang berl aku.

c. Dal am penyusunan rencana t el ah memperhit ungkan secara mat ang ket erl aksanaan rencana t ersebut dengan memperhat ikan kondisi yang ada.

d. Terdapat penel aahan ol eh at asan l angsung t ent ang rencana kerj a yang diaj ukan kepadanya dan apakah rencana yang t el ah disusun dan diset uj ui digunakan sebagai al at pengendal ian t erhadap pel aksanaan kegiat an.

e. Rencana kerj a t el ah dikomunikasikan secara ef ekt if .

4. PROSEDUR

Prosedur merupakan l angkah-l angkah yang harus dit erapkan unt uk mel aksanakan kegiat an t eknis maupun administ rat if guna menj amin t ersel enggaranya kebij akan yang t el ah dit ent ukan secara ekonomis dan ef isien. Manaj emen berkewaj iban mencipt akan prosedur yang baik sehingga menj amin t ercipt anya sist em pengendal ian manaj emen yang ef ekt if . Fakt or-f akt or dari unsur prosedur yang ef ekt if ant ara l ain mel iput i:

a. prosedur yang dibuat harus sel aras dengan kebij akan yang t el ah dit et apkan;

b. prosedur dibuat dal am bent uk t ert ul is dan sist emat is unt uk menj amin pel aksanaan kegiat an secara ekonomis, ef isien dan ef ekt if sert a dit aat inya perat uran/ ket ent uan yang berl aku;

c. prosedur yang dibuat t el ah memperhat ikan unsur pengecekan int ernal sehingga hasil pekerj aan seorang pegawai secara ot omat is dicek ol eh pegawai l ain yang bebas mel akukan t ugasnya t anpa dipengaruhi at au t erpengaruh ol eh orang l ain;

d. prosedur yang dicipt akan t idak dupl ikat if dan t idak bert ent angan dengan prosedur l ain;

e. prosedur yang dicipt akan t el ah menj amin kel ancaran pemberian pel ayanan kepada pengguna; dan

f . prosedur yang dibuat t idak rumit , mel ainkan sederhana dan mudah dimengert i sert a dil akukan peninj auan kembal i secara berkal a.

5. PENCATATAN/ AKUNTANSI

Pencat at an/ akunt ansi merupakan pendokument asian semua kegiat an dal am suat u unit kerj a. Pencat at an memberikan kont ribusi yang besar kepada manaj emen unt uk mel akukan pemant auan t erhadap akt ivit as operasi. Fakt or-f akt or dari unsur pencat at an/ akunt ansi yang baik mel iput i ant ara l ain:

a. Set iap kegiat an harus didokument asikan dengan t el it i, akurat dan t epat wakt u sert a dikl asif ikasikan dengan t epat pul a.

b. Pencat at an/ akunt ansi yang ada t el ah menj amin pengendal ian yang cukup at as hart a dan kewaj iban organisasi.

c. Fungsi akunt ansi dipisahkan dari f ungsi ot orisasi dan penyimpanan.

d. Terj adi pengecekan int ernal (pengendal ian ot omat is) diant ara berbagai cat at an/ akunt ansi.

e. Cat at an/ akunt ansi harus dil akukan verif ikasi secara berkal a baik ol eh audit or int ernal maupun ol eh audit or ekst ernal .

Prakt ik yang sering kal i dij umpai di l apangan yait u ket erl ambat an dan ket idakakurat an pencat at an aset proyek ke dal am administ rasi rut in inst ansi adal ah cont oh t idak memadainya unsur pencat at an/ akunt ansi.

6. PELAPORAN

a. Sist em pel aporan yang dicipt akan hendaknya dapat memberikan inf ormasi t erkini yang dibut uhkan ol eh pimpinan yang bert anggung j awab.

b. Laporan yang disusun didasarkan pada dat a dan inf ormasi yang benar, akurat , dan t epat wakt u.

c. Terdapat keharusan pada set iap pegawai t ert ent u unt uk membuat l aporan hasil pekerj aannya secara t ert ul is.

d. Isi l aporan harus didukung ol eh bukt i yang memadai dan dapat dipert anggung j awabkan.

Tidak t ert ibnya penyampaian l aporan kegiat an masing-masing sub bagian/ bagian/ bidang suat u inst ansi adal ah cont oh l emahnya unsur pel aporan.

7. PERSONALIA

Fakt or yang sangat menent ukan dal am pel aksanaan kegiat an suat u organisasi t erl et ak pada unsur personal ia. Sumber daya manusia merupakan f akt or penent u dal am menunj ang keberhasil an organisasi secara ekonomis dan ef isien. Fakt or-f akt or dari unsur personal ia yang baik mel iput i ant ara l ain:

a. Penempat an dan pemberian t ugas harus diberikan dengan prinsip t he r i ght man i n t he r i ght pl ace.

b. Pegawai diangkat menurut kual if ikasi yang dibut uhkan.

c. Terdapat kegiat an supervisi yang memadai t erhadap pegawai.

e. Terdapat program pembinaan at as pegawai yang berkesinambungan.

f . Terdapat kebij akan dan pel aksanaan rot asi dan mut asi.

Penunj ukkan audit or yang sama pada pel aksanaan audit t erhadap suat u inst ansi t ert ent u unt uk wakt u yang t erl ampau l ama dapat berdampak pada menurunnya sikap independensi dan obyekt ivit as audit or adal ah cont oh t idak memadainya unsur personal ia.

8. REVIU INTERN

Fungsi audit or int ern adal ah f ungsi pengendal ian manaj emen yang dil akukan ol eh sal ah sat u unit dal am suat u organisasi. Fungsi ini merupakan mat a dan t el inga manaj emen dal am mengendal ikan organisasi. Fakt or-f akt or dari unsur reviu int ern yang baik mel iput i ant ara l ain:

a. St rukt ur bagian audit or int ern sebaiknya dit empat kan pada kedudukan yang t epat dal am organisasi.

b. Lingkup t ugas kegiat an audit dit et apkan dengan j el as dan personel yang dit ugaskan sebagai audit or int ern memenuhi persyarat an kompet ensi yang memadai.

c. Pekerj aan audit dit uj ukan unt uk perbaikan organisasi dan t erdapat prosedur yang mengat ur pemant auan t indak l anj ut at as hasil audit nya.

Cont oh unsur reviu int ern yang t idak memadai misal nya:

-

Posisi l embaga audit dit et apkan pada t ingkat yang t idak cukup unt uk bersikap bebas, obyekt if dan independen.-

Tidak pernah dirancang program pel at ihan bagi st af organisasi.B. PENDEKATAN LIMA KOMPONEN PENGENDALIAN MANAJEMEN (VERSI

COSO)

Pendekat an t erkini dari sist em pengendal ian manaj emen meruj uk dari hasil kaj ian ol eh Commi t t ee of Sponsor i ng Or gani zat i ons of t he Tr eadway Commi ssi on (COSO) dal am bent uk Int egr at ed Fr amewor k pada t ahun 1992 berupa 5 (l ima) komponen dari sist em pengendal ian manaj emen, yang mel iput i: Lingkungan Pengendal ian (Cont r ol Envi r onment), Penil aian Risiko Manaj emen (Management Ri sk Assessment), Sist em Inf ormasi dan Komunikasi (Inf or mat i on and Communi cat i on Syst em), Akt ivit as Pengendal ian (Cont r ol Act i vi t i es), dan Monit oring. Ket erkait an kel ima komponen t ersebut dapat digambarkan sebagai berikut :

Kel ima komponen sist em pengendal ian manaj emen di at as dikat egorikan sebagai st andar sist em pengendal ian manaj emen ol eh Gener al Account i ng Of f i ce (GAO) sebagaimana yang t ert uang pada publ ikasinya pada bul an November 1999 dengan j udul St andar ds f or Int er nal Cont r ol i n t he Feder al Gover nment. St andar sist em pengendal ian manaj emen menggariskan t ingkat kual it as minimum yang dapat dit erima bagi suat u sist em pengendal ian manaj emen di l ingkungan sekt or publ ik (pemerint ah) dan memberikan suat u dasar eval uasi at as sist em pengendal ian manaj emen. St andar pengendal ian t ersebut berl aku pada semua aspek kegiat an unit kerj a: programat ik, keuangan, dan kepat uhan. Namun demikian, st andar t ersebut t idak dimaksudkan unt uk membat asi at au mengint ervensi kewenangan yang berkait an dengan penyusunan perundang-undangan, pengambil an keput usan at au pembuat kebij akan dal am unit kerj a t ersebut . St andar ini memberikan suat u kerangka umum. Dal am penerapannya, manaj emen bert anggung j awab at as pengembangan kebij akan, prosedur dan prakt ik yang t erinci agar cocok dengan kegiat an unit kerj a dan unt uk meyakinkan bahwa st andar t ersebut t erpasang ke dal am dan menj adi bagi an yang t erpadu dari kegiat an.

1. LINGKUNGAN PENGENDALIAN

Manaj emen dan st af harus mencipt akan dan memel ihara l ingkungan dal am organisasi yang menet apkan peril aku posit if dan dukungan t erhadap pengendal ian manaj emen dan kesadaran manaj emen.

Beberapa f akt or kunci yang dapat mempengaruhi l ingkungan pengendal ian adal ah:

Pert ama, int egrit as dan nil ai et ika yang dij aga dan dit unj ukkan ol eh manaj emen dan st af . Manaj emen memegang peranan kunci dal am memberikan nil ai-nil ai kepemimpinan dan ket el adanan, khususnya dal am menet apkan dan menj aga nil ai et ika organisasi dan memberikan arahan dan cont oh peril aku yang t epat , menghal au godaan unt uk berperil aku t idak et is, sert a menerapkan kedisipl inan saat diperl ukan. Cont oh impl ement asi upaya membangun int egrit as dan nil ai et ika adal ah dengan dit andat anganinya pakt a int egrit as unt uk t idak mel akukan Korupsi, Kol usi dan Nepot isme (KKN) dal am kegiat an pengadaan barang dan j asa sebagaimana yang diat ur dal am Keput usan Presiden Nomor 80 Tahun 2003.

Fakt or kedua, komit men manaj emen at as kompet ensi. Sel uruh st af memerl ukan dan mempert ahankan t ingkat kompet ensi yang memungkinkan mereka menyel esaikan t ugas sekal igus memahami pent ingnya upaya unt uk mengembangkan dan menerapkan pengendal ian yang baik. Manaj emen perl u mengident if ikasi penget ahuan dan keahl ian yang t epat unt uk berbagai t ugas, memberikan pel at ihan yang dibut uhkan dan pemberian konsul t ansi yang konst rukt if sert a penil aian kinerj a.

a. Int egrit as dan Nil ai Et ika

Int egrit as dan nil ai et ika merupakan produk st andar et ika, peril aku organisasi dan bagaimana st andar t ersebut dikomunikasikan sert a didorong unt uk dil aksanakan. St andar t ersebut mencakup t indakan-t indakan manaj emen unindakan-t uk menghindarkan diri aindakan-t au mengurangi dorongan at au godaan yang mungkin mendorong seseorang unt uk bert indak t idak j uj ur, mel anggar hukum, at au t indakan l ain yang t idak et is.

Cont oh: pencanangan komit men unt uk bert indak j uj ur, disipl in dan obyekt if dal am pel aksanaan t ugas sepert i yang diwaj ibkan kepada pej abat pembuat komit men, panit ia pengadaan dan para penyedia barang dan j asa dal am Keput usan Presiden Nomor 80 Tahun 2003 adal ah cont oh dit erapkannya sub komponen int egrit as dan nil ai et ika.

Unt uk mengef ekt if kan sub komponen int egrit as dan nil ai et ika, maka pihak manaj emen harus memusat kan perhat ian pada aspek berikut :

1) At uran peril aku dan nil ai et ika sert a menunj ukkan prakt iknya dan konf l ik kepent ingan yang dapat dit erima.

2) St andar et ika dan peril aku t el ah dit et apkan ol eh pimpinan dan dikomunikasikan ke sel uruh unit organisasi.