1

AKTIVITAS AUDITOR INTERNAL DALAM

MENDETEKSI DAN MENCEGAH FRAUD

(Studi Kasus Pada PT. Intidaya Rajawali Mulia Semarang)

Oleh :

SISKA APRILIANTY

NIM : 232011231

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

2

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

8

MOTTO

“Pencobaan-pencobaan yang kamu alami ialah pencobaan-pencobaan

biasa, yang tidak melebihi kekuatan manusia. Sebab Allah setia dan

karena itu Ia tidak akan membiarkan kamu dicobai melampaui

kekuatanmu. Pada waktu kamu dicobai Ia akan memberikan kepadamu

jalan ke luar, sehingga kamu dapat menanggungnya.”

(1 Korintus 10:13)

“Mintalah maka akan diberikan kepadamu; carilah, maka kamu akan

mendapatkan; ketoklah maka pintu akan dibukakaan bagimu. Karena

setiap orang yang meminta, menerima dan setiap orang yang mencari,

mendapat dan setiap orang yang mengetok, baginya akan dibukakan.”

(Matius 7 : 7-10)

“ Aku sekali-kali tidak akan membiarkan engkau dan Aku sekali kali

tidak akan meninggalkan engkau.”

9

(Ibrani 13:5B)

“Bukan kesulitan yang membuat kita takut, tapi ketakutanlah yang

membuat kita sulit. Karena itu, jangan pernah mencoba untuk menyerah

dan jangan pernah menyerah untuk mencoba.”

(2 Timotius 1 : 7)

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus, karena telah memberikan kekuatan kepada penulis dari awal hingga akhir perkuliahan serta dalam pembuatan kertas kerja ini, sehingga dapat penulis selesaikan dengan maksimal.

Peran dari auditor internal sangat penting dalam mendeteksi dan mencegah fraud dalam perusahaan. Meski audit internal sudah dijalankan, namun masih banyak perusahaan didalamnya sering terjadi kecurangan, yang menyebabkan perusahaan mengalami kerugian. Padahal dalam perusahaan tersebut sudah ada auditor internal yang bertugas memeriksa semua aktivitas dan transaksi sehingga terhindar dari kecurangan. Hal ini menimbulkan pertanyaan apakah auditor internal melaksanakan aktivitasnya dalam mendeteksi dan mencegah kecurangan, lalu bagaimana cara auditor internal mendeteksi dan mencegah fraud tersebut. Sehingga pada penelitian ini penulis memberi judul “Aktivitas Auditor Internal Dalam Mendeteksi dan Mencegah Fraud di PT Intidaya Rajawali Mulia Semarang”.

10 Penulisan kertas kerja ini dimaksudkan untuk memenuhi sebagian persyaratan dalam mencapai gelar Sarjana Strata Satu (S1) Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Besar harapan penulis agar kertas kerja ini bermanfaat dan menambah pengetahuan bagi pihak-pihak yang berkepentingan serta dapat dijadikan acuan penelitian yang akan datang.

Salatiga, 09 Juni 2017 Penulis

SISKA APRILIANTY

UCAPAN TERIMAKASIH

Kertas kerja ini tidak akan selesai dengan baik tanpa bantuan, dukungan dan bimbingan dari berbagai pihak, untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Papa saya Lie djenpo (Alm) dan Mama saya Elisabeth Sambuaga yang telah menyayangi, mencintai, mendidik, memotivasi, mendoakan dan bekerja keras untuk membiayai pendidikan saya selama ini. Terima kasih Papa (Alm) dan Mama, saya berjanji akan berusaha untuk membahagiakan Papa (Alm) dan Mama.

11 2. Terima kasih kepada keluarga saya, kakak saya tersayang Fenty Natalia, dan

adik-adik saya tercinta Shanty Junita dan Kevin Jonathan yang selalu menanyakan saya kapan lulus kuliah, memberikan saya semangat dan selalu mendoakan saya, sehingga memotivasi saya untuk berjuang menyelesaikan kertas kerja ini.

3. Ibu Elisabeth Penti Kurniawati SE.,M.Ak.,QIA selaku pembimbing yang telah memberikan waktu, tenaga, dan pikiran dalam membimbing penulis menyelesaikan kertas kerja ini. Terimakasih atas ide-ide, saran dan kritik yang membangun selama ini. Suatu kebanggaan bagi saya pernah dibimbing oleh Ibu.

4. Bapak Petrus Wijayanto SE.,MM, selaku wali studi. Terima kasih atas saran-saran yang bermanfaat.

5. Ibu Theresia Woro Damayanti SE.,M.Si.,Akt, selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

6. Bapak Prof. Christantius Dwiatmadja, SE.,ME.,Ph.D, selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

7. Seluruh dosen Fakultas Ekonomika dan Bisnis maupun Fakultas lainnya yang telah membagikan pengetahuan dan pengalaman yang sangat berharga demi kemajuan dan perkembangan akademik penulis.

8. Staf Tata Usaha (TU) Fakultas Ekonomika dan Bisnis yang telah membantu penulis selama kuliah di Fakultas Ekonomika dan Bisnis.

9. Terima kasih buat Mba Maria yang sudah dengan sabar dan sudah meluangkan waktu untuk membantu saya dalam menyusun kertas kerja ini.

10. Terima kasih untuk sahabat-sahabat yang selalu mendukung saya selama ini dan seluruh teman-teman seangkatan EGOAL 2011 yang tidak dapat saya sebutkan satu persatu.

Salatiga, 09 Juni 2017 Penulis

12 SISKA APRILIANTY

DAFTAR ISI

Halaman Judul ... i

Pernyataan Pengesahan ... ii

Halaman Persetujuan Skripsi ... iii

Halaman Motto ... iv

Kata Pengantar ... v

13

Daftar Isi ... viii

Daftar Gambar... x

Daftar Tabel ... xi

Daftar Lampiran ... xii

Abstrack ... xiii Saripati ... xiv PENDAHULUAN ... 1 KAJIAN PUSTAKA ... 5 Auditor ... 5 Auditor Internal ... 6

Standar Profesional Audit Internal (SPAI) ... 7

Kecurangan (fraud) ... 9

Faktor-faktor Pendorong Terjadinya Fraud ... 9

Mendeteksi Fraud ... 10

Mencegah Fraud ... 13

METODA PENELITIAN ... 15

ANALISIS DAN PEMBAHASAN ... 20

Gambaran Umum Perusahaan ... 20

Visi Misi dan Struktur Organisasi Perusahaan ... 21

Kedudukan Audit Internal Dalam Perusahaan ... 23

Pelaksanaan Pekerjaan Audit Internal Pada PT Intidaya Rajawali Mulia Semarang ... 24

Gambaran Umum Responden ... 26

14

Aktivitas Auditor Internal dalam Mencegah Fraud ... 36

SIMPULAN, SARAN, IMPLIKASI DAN KETERBATASAN ... 40

DAFTAR PUSTAKA ... 42

15

GAMBAR

Gambar 1. Fraud Triangle ... 10

Gambar 2. Struktur Organisasi Kantor Pusat

PT Intidaya Rajawali Mulia Semarang ... 22

Gambar 3. Struktur Organisasi Kantor Cabang

16

DAFTAR TABEL

Tabel 1.Rekap Hasil Audit Internal ... 4

Tabel 2. Definisi Operasional dan Indikator Empirik Aktivitas Audit Internal

Dalam Mendeteksi Kecurangan ... 16 Tabel 3. Definisi Operasional dan Indikator Empirik Aktivitas Audit Internal

Dalam Mendeteksi Kecurangan ... 18 Tabel 4. Profil Responden ... 26

Tabel 5. Aktivitas Audit Internal Dalam Mendeteksi

Kecurangan Laporan Keuangan ... 28

Tabel 6. Aktivitas Audit Internal Dalam Mendeteksi

Kecurangan Penyalahgunaan Aset ... 34

Tabel 7. Aktivitas Audit Internal Dalam Mendeteksi

Kecurangan Dugaan Korupsi ... 35

17 Dengan Metode Good Recruitment Procedure ... 37 Tabel 9. Aktivitas Auditor Internal Dalam Mencegah Kecurangan

Dengan Metode Independent Checks Over Work, Metode Regular Staff

Meetings, Metode An Employee Code Of Conduct dan Metode Good

Communication ... 38

DAFTAR LAMPIRAN

Lampiran 1. Surat Keterangan Melakukan Penelitian ... 44

Lampiran 2. Kuesioner Penelitian ... 45

Lampiran 3. Identitas Responden ... 52 Lampiran 4. Contoh Dokumen Audit Auditor Internal

18

19

This research aimed at helping management company in increasing the activity of auditors internal inner detect and prevent fraud. Research is expected to become a foundation for improvement in future for companies that the auditors internal inner detect and prevent fraud. The research uses primary data obtained directly from respondents through the questionnaire , and secondary data of the structure of the organization, overview company, vision mission and documentation audit results. The methodology this is descriptive by giving a qualitative or description more about the study. The result showed that auditors internal pt intidaya an eagle noble semarang put up detect and prevent cheating as much as 80 %, both in detect cheating financial reports, abuse assets and alleged corruption, and in prevent cheating with the good recruitment procedure, independent checks over work, regular meetings staff, an employee code of conduct, good communication. Auditors internal should be an analysis overall good at a loss item-item report, the balance, cash flow, and calculation the ratio and the separation of auditors the internal junior and senior. By analyzing overall, the internal auditor better because of auditors internal can be more precise in making decisions and can be evaluation in future .

20

SARIPATI

Penelitian ini bertujuan untuk membantu manajemen perusahaan dalam meningkatkan aktivitas auditor internal dalam mendeteksi dan mencegah kecurangan. Penelitian diharapkan dapat menjadi dasar evaluasi untuk perbaikan dimasa mendatang bagi perusahaan mengenai aktivitas auditor internal dalam mendeteksi dan mencegah fraud. Penelitian menggunakan data primer yang diperoleh langsung dari responden melalui kuesioner, dan data sekunder berupa struktur organisasi, gambaran umum perusahaan, visi misi dan dokumentasi hasil audit. Metode penelitian ini adalah deskriptif kualitatif dengan memberi gambaran atau deskripsi lebih lanjut tentang objek yang diteliti. Hasil penelitian menunjukkan bahwa auditor internal PT Intidaya Rajawali Mulia Semarang melakukan aktivitas mendeteksi dan mencegah kecurangan sebesar 80%, baik dalam mendeteksi kecurangan laporan keuangan, penyalahgunaan aset dan dugaan korupsi, serta dalam mencegah kecurangan dengan metode good recruitment procedure, independent checks over

work, regular staff meetings, an employee code of conduct, good communication. Auditor

internal sebaiknya melakukan analisis secara keseluruhan baik pada item-item laporan laba rugi, neraca, arus kas, serta perhitungan rasio dan tidak adanya pemisahan tugas antara auditor internal junior dan senior. Dengan menganalisis secara keseluruhan, kinerja auditor internal lebih baik karena auditor internal dapat lebih tepat dalam mengambil keputusan yang ada serta dapat menjadi evaluasi dimasa mendatang.

21

PENDAHULUAN

Kecurangan (fraud) merupakan salah satu hal yang masih sering dijumpai dalam suatu perusahaan. Koesmana, Kristiawan, dan Rizki (2007) mendefinisikan kecurangan sebagai bentuk penyimpangan dan perbuatan hukum yang dilakukan secara sengaja untuk keuntungan pribadi maupun kelompok yang merugikan pihak lain. Kecurangan ini berkembang pesat di era teknologi dan perekonomian baik di negara maju maupun negara berkembang. Tindak kecurangan telah menjadi budaya di kalangan pemerintah ataupun perusahaan, hal ini menunjukkan tindak kecurangan telah melanda semua bagian. Kecurangan menyebabkan kerugian yang begitu besar, salah satunya masih banyak dijumpai pada pengelolaan keuangan Negara.

Berdasarkan koran sindo (2015), data penanganan tindak pidana korupsi oleh KPK periode tahun 2004 sampai 2014, ditemukan fraud di lingkungan Kementerian, lembaga atau perusahaan sebanyak 166 perkara, disusul instansi Pemerintah Kabupaten/Kota sebanyak 90 perkara, dan Pemerintah Provinsi sebanyak 52 perkara. Dilihat dari pelaku pidana korupsi selama periode tahun 2004 sampai 2014, jumlah pelaku fraud sebanyak 429 orang dengan tiga jabatan pelaku korupsi terbesar adalah Pejabat Eselon I,II,III, Swasta dan Bupati/Walikota/Wakil Bupati. Tindakan represif yang dilakukan oleh aparat penegak hukum atas penanganan kasus dugaan tindak pidana korupsi oleh Kepolisian, Kejaksaan dan KPK, untuk tahun 2014 telah menetapkan tersangka kasus korupsi sebanyak 1.328 orang (naik 57 orang) dibandingkan tahun 2013 sebanyak 1.271 orang. Hal ini menunjukkan tindakan represif masih belum mampu mengurangi perilaku dan praktik korupsi, sehingga harus disertai dengan upaya pencegahan (Zulkarnaen 2014).

Indonesia saat ini menjadi tempat berkembangnya tindakan fraud khususnya korupsi. Hal ini diperkuat survei transparency.org dari 175 negara di dunia tahun 2014, Indonesia menduduki peringkat 12 terkorup se-Asia dan peringkat 107 Negara bebas korupsi dari 175 negara. Sangat disayangkan, dibandingkan negara tetangga seperti Malaysia dengan peringkat 50 dunia negara bebas korupsi atau Singapura dengan peringkat 7 dunia negara bebas korupsi. Ini memperlihatkan bahwa korupsi di Indonesia sudah sangat memprihatinkan dan harus segera mendapat penanganan

22 cepat dan tepat agar dapat memulihkan kembali nama baik Indonesia di kalangan dunia.

Ernst and Young (2009) menyatakan kecurangan sebagai tindakan penipuan yang dibuat oleh seseorang atau badan yang mengetahui bahwa penipuan tersebut dapat mengakibatkan dampak buruk pada individu, entitas atau pihak lain. Pencegahan fraud merupakan aktivitas memerangi fraud dengan biaya yang murah. Pencegahan fraud adalah upaya menghilangkan dan mengurangi sebab-sebab timbulnya kecurangan (Amrizal 2004).

Hasil studi Bapepam (2006) menyatakan kegagalan pencegahan fraud di perusahaan-perusahaan publik di Indonesia banyak disebabkan oleh lemahnya pengendalian internal. Menurut Commite of Sponsoring Organization of The

Treadway Commision (COSO) dalam Tunggal (2012), pengendalian internal

dirancang untuk memberi keyakinan memadai tentang pencapaian tujuan dalam hal efektivitas dan efisiensi operasi, keandalan informasi keuangan, serta ketaatan terhadap hukum dan peraturan yang berlaku. Untuk menjamin berjalannya proses pengendalian internal yang baik dalam suatu organisasi, diperlukan peran aktif auditor internal. Menurut The IIA Research Foundation (2011), audit internal membantu organisasi mencapai tujuan, melalui suatu pendekatan sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian dan proses tata kelola. Peran audit internal menjadi penting karena merupakan bagian yang independen, yang disiapkan perusahaan untuk menjalankan fungsi pemeriksaan, pengendalian dan untuk memperbaiki kinerja perusahaan (Tugiman 2006).

Saat ini, pemerintah terus berupaya memaksimalkan peran auditor, baik auditor internal ataupun auditor eksternal. Salah satu upaya efektif dan efisien mengurangi tindak kecurangan yang ada yaitu dengan memaksimalkan peran auditor internal dalam pencegahan dan pendeteksian kecurangan. Auditor internal memiliki posisi yang lebih mudah menemukan tindakan kecurangan, dibandingkan dengan auditor eksternal, karena auditor internal biasanya melekat dalam sebuah organisasi

23 dan memiliki fungsi melakukan pengawasan, serta pemberian rekomendasi pada manajemen perusahaan.

Penelitian terdahulu dilakukan oleh Amalia (2013) yang menganalisis pengaruh audit internal terhadap pencegahan dan pendeteksian fraud (kecurangan) pada Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat. Hasil penelitian menyebutkan peran audit internal terhadap pencegahan dan pendeteksian

fraud di GKPRI Jawa Barat sudah cukup memadai. Hal ini ditandai dengan

komitmen yang kuat antara pengurus, pegawai melaksanakan kebijakan anti fraud, sehingga pencegahan fraud di 34 unit-unit usaha GKPRI Jawa Barat berjalan efektif dan auditor internal (pengawas) GKPRI Jawa Barat sudah melaksanakan tanggungjawab melakukan evaluasi berkala dan aktivitas organisasi secara berkesinambungan di GKPRI Jawa Barat. Hal ini memudahkan auditor internal (pengawas) dalam melakukan pengawasan agar tidak terjadi fraud.

Penelitian lain dilakukan oleh Wardhini (2010) yang menganalisis peranan audit internal dalam pencegahan kecurangan (fraud) pada PT. PLN (persero) Jawa Barat dan Banten. Hasil penelitian menyebutkan peranan audit internal dalam pencegahan kecurangan (fraud) sudah memadai, karena kegiatan audit dilaksanakan sesuai dengan fungsi dan tujuan audit dalam menilai keefektifan sistem pengendalian internal. Audit internal juga telah bertanggung jawab atas penyediaan informasi mengenai cukup efektifnya sistem pengendalian internal tersebut, audit internal juga mampu mengidentifikasi kemungkinan terjadinya fraud melalui bukti-bukti yang cukup dan kompeten.

PT Intidaya Rajawali Mulia adalah perusahaan distributor consumers good (barang-barang konsumsi). Perusahaan menjual beberapa jenis barang (1) Personal

Care, seperti shampo, sabun mandi, body lotion, pasta gigi, pembalut, diapers,

parfum (2) House Hold, seperti detergen powder, cream, liquid, pembersih lantai, sabun cuci piring, pemutih pakaian, pelembut pakaian, pewangi pakaian (3) Food, seperti mie instan, kopi, minyak goreng, kecap, ready to drink, powder drink, serta (4) Material building, seperti gypsum board dan asbes. Hasil wawancara dengan Manager PT Intidaya Rajawali Mulia menyatakan pernah terdapat fraud dalam

24 perusahaan tersebut, seperti memanipulasi nota dan penggelapan atau pencurian barang dan uang. Karena itu, perusahaan mengkhawatirkan peran auditor internal perusahaan yang tidak berjalan mengikuti prosedur audit internal yang berlaku, yang kemudian hal tersebut membuat auditor internal tidak bekerja secara maksimal dalam melaksanakan fungsinya dan menimbulkan kecurangan (fraud) di perusahaan.

Tabel 1 berikut adalah hasil pemeriksaan auditor internal PT Intidaya Rajawali Mulia Semarang pada tahun 2013, 2014 dan 2015:

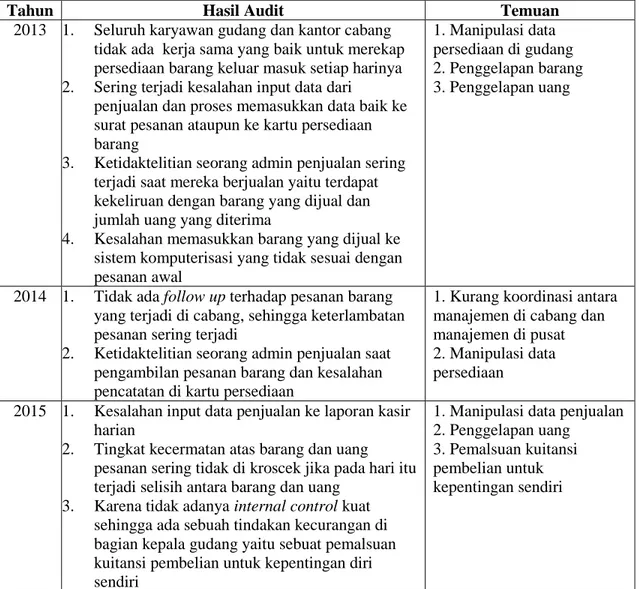

Tabel 1

Rekap Hasil Audit Internal PT Intidaya Rajawali Mulia Semarang

Tahun Hasil Audit Temuan

2013 1. Seluruh karyawan gudang dan kantor cabang tidak ada kerja sama yang baik untuk merekap persediaan barang keluar masuk setiap harinya 2. Sering terjadi kesalahan input data dari

penjualan dan proses memasukkan data baik ke surat pesanan ataupun ke kartu persediaan barang

3. Ketidaktelitian seorang admin penjualan sering terjadi saat mereka berjualan yaitu terdapat kekeliruan dengan barang yang dijual dan jumlah uang yang diterima

4. Kesalahan memasukkan barang yang dijual ke sistem komputerisasi yang tidak sesuai dengan pesanan awal

1. 1. Manipulasi data persediaan di gudang 2. 2. Penggelapan barang 3. 3. Penggelapan uang

2014 1. Tidak ada follow up terhadap pesanan barang yang terjadi di cabang, sehingga keterlambatan pesanan sering terjadi

2. Ketidaktelitian seorang admin penjualan saat pengambilan pesanan barang dan kesalahan pencatatan di kartu persediaan

1. 1. Kurang koordinasi antara manajemen di cabang dan manajemen di pusat 2. 2. Manipulasi data

persediaan 2015 1. Kesalahan input data penjualan ke laporan kasir

harian

2. Tingkat kecermatan atas barang dan uang pesanan sering tidak di kroscek jika pada hari itu terjadi selisih antara barang dan uang

3. Karena tidak adanya internal control kuat sehingga ada sebuah tindakan kecurangan di bagian kepala gudang yaitu sebuat pemalsuan kuitansi pembelian untuk kepentingan diri sendiri

1. 1. Manipulasi data penjualan 2. 2. Penggelapan uang

3. 3. Pemalsuan kuitansi pembelian untuk kepentingan sendiri

25 Manajemen PT Intidaya Rajawali Mulia Semarang merasa kualitas auditor internal masih kurang memenuhi standar, baik yang disebabkan kurangnya pendidikan bagi auditor, maupun keterbatasan usia yang mempengaruhi kinerja mereka. Jika ada perubahan dalam sistem, program komputer dan prosedur, auditor internal dengan pendidikan yang minim tanpa pernah mengikuti pelatihan dan pendidikan profesi auditor, sangat kesulitan menyesuaikan perubahan tersebut sehingga membutuhkan waktu yang relatif lama untuk bisa mencapai standar kompetensi pekerjaannya. Masih ditemui auditor internal dalam perusahaan tersebut dalam menjalankan tugas tidak mengikuti prosedur dengan baik, yang kemudian membuat auditor internal perusahaan tidak dapat mendeteksi dan mencegah fraud dalam perusahaan tersebut. Berdasarkan latar belakang di atas, peneliti tertarik menganalisis bagaimana Aktivitas Auditor Internal Dalam Mendeteksi dan Mencegah

Fraud (Studi Kasus di PT Intidaya Rajawali Mulia Semarang).

Persoalan penelitian ini adalah seberapa besar pelaksanaan aktivitas yang dilakukan auditor internal dalam mendeteksi dan mencegah fraud di PT Intidaya Rajawali Mulia Semarang. Penelitian bertujuan untuk membantu manajemen perusahaan dalam meningkatkan peran auditor internal dalam mendeteksi dan mencegah fraud. Manfaat penelitian diharapkan dapat menjadi dasar evaluasi untuk perbaikan dimasa mendatang bagi perusahaan mengenai aktivitas auditor internal dalam mendeteksi dan mencegah fraud.

KAJIAN PUSTAKA Auditor

Arens (1995) mendefinisikan auditor adalah seseorang yang menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia. Menurut Mulyadi (2002), ditinjau dari sudut profesi akuntan publik, auditor adalah pemeriksaan (examination) secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan

26 tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut.

Prosedur auditor :

1. Tahapan Perencanaan

Sebagai suatu pendahuluan mutlak perlu dilakukan agar auditor mengenal benar obyek yang akan diperiksa sehingga menghasilkan suatu program audit yang didesain sedemikian rupa agar pelaksanaannya akan berjalan efektif dan efisien.

2. Mengidentifikasikan resiko dan kendali

Tahap ini untuk memastikan bahwa qualified resource sudah dimiliki, dalam hal ini aspek SDM yang berpengalaman dan juga referensi praktik-praktik terbaik.

3. Mengevaluasi kendali dan mengumpulkan bukti-bukti melalui berbagai teknik termasuk survei, interview, observasi, dan review dokumentasi.

4. Mendokumentasikan dan mengumpulkan temuan-temuan dan

mengidentifikasikan dengan audit 5. Menyusun laporan

Hal ini mencakup tujuan pemeriksaan, sifat, dan kedalaman pemeriksaan yang dilakukan.

Auditor Internal

Menurut Mulyadi (2002), auditor internal adalah seseorang yang bekerja dalam perusahaan, baik perusahaan negara maupun perusahaan swasta yang tugas utamanya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

27 Auditor internal yang handal diharapkan dapat mengambil langkah mengantisipasi setiap tindakan penyimpangan yang mungkin terjadi di masa yang akan datang dan mengungkapkannya dalam temuan audit. Auditor internal dituntut bersikap profesional dalam mengungkapkan temuan audit, karena berdasarkan pengalaman, pengungkapan temuan audit terjadi karena kebetulan.

Auditor internal harus melakukan beberapa aktivitas sebagai berikut (1) memeriksa dan menilai baik buruknya pengendalian intenal atas akuntansi keuangan dan kegiatan operasional lainnya, (2) memeriksa sampai sejauh mana hubungan para pelaksana terhadap kebijakan, rencana dan prosedur yang telah ditetapkan, (3) memeriksa kecermatan pembukuan dan data lainnya yang dihasilkan oleh perusahaan serta (4) menilai prestasi kerja para pejabat atau pelaksana dalam menyelesaikan tanggung jawab yang telah ditugaskan. Menurut Amrizal (2004) mengingat pentingnya peran pengawasan terhadap tindakan fraud, maka auditor internal memiliki tugas dan tanggung jawab dalam mendeteksi dan mencegah tindakan kecurangan (fraud).

Menurut Statement on Internal Auditing Standards (SIAS) No. 3 menjelaskan tanggung jawab auditor internal dalam mendeteksi fraud mencakup (1) auditor internal harus memperoleh pengetahuan dan pemahaman memadai atas kecurangan agar dapat mengidentifikasi kondisi yang menunjukkan tanda-tanda fraud yang mungkin akan terjadi, (2) auditor internal harus mempelajari dan menilai struktur pengendalian perusahaan untuk mengidentifikasi timbulnya kesempatan terjadinya kecurangan, seperti kurangnya perhatian dan efektivitas terhadap sistem pengendalian intern yang ada.

Menurut Tunggal (2000), peran auditor internal di lihat dari tugas dan tanggung jawab meliputi (1) menerapkan program audit internal, (2) mengarahkan personel, dan aktivitas-aktivitas departemen audit internal, (3) menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan, dan (4) menyajikan program yang telah dibuat untuk persetujuan. Peran auditor internal tersebut dilakukan, baik dalam proses mendeteksi dan mencegah fraud dalam lingkungan internal perusahaan.

28

Standar Profesional Audit Internal (SPAI)

Agar pelaksanaan audit internal berjalan dengan baik, harus ada standar khusus yang dilengkapi dengan pedoman yang digunakan untuk memenuhi standar tersebut. Tugiman (2006) menyatakan standar profesional auditor internal dibagi menjadi 5 (lima) kategori yang, yaitu:

1) Independensi

Independensi audit internal dapat diperoleh melalui sebagai berikut:

a. Status organisasi, membantu auditor internal mempertahankan independensi.

b. Sikap objektivitas, sikap mental bebas yang harus dimiliki oleh auditor internal dalam melaksanakan pemeriksaan.

2) Kemampuan Profesional

Menurut standar Professional Audit Internal (SPAI) tahun 2006, kemampuan profesional auditor internal dapat di lihat sebagai berikut:

1. Kesesuaian dengan standar profesi 2. Pengetahuan dan kecakapan

3. Hubungan antar manusia dan komunikasi 4. Pendidikan berkelanjutan

5. Ketelitian profesional

3) Lingkup Pekerjaan

Tugiman (2006) menyatakan lingkup pekerjaan audit internal harus mengikuti pengujian dan evaluasi terhadap kecukupan serta efektivitas sistem pengendalian internal yang dimiliki organisasi dan kualitas pelaksanaan tanggung jawab yang diberikan, meliputi:

1. Keandalan informasi

2.Kesesuaian dengan kebijaksanaan, rencana, prosedur, dan peraturan perundang-undangan

3. Perlindungan terhadap harta

4. Penggunaan sumber daya secara ekonomis dan efisien 5. Pencapaian tujuan

29

4) Pelaksanaan Kegiatan Pemeriksaan

Adapun pelaksanaan kegiatan pemeriksaan tersebut meliputi perencanaan pemeriksaan, pengujian dan pengevaluasian informasi, penyampaian hasil pemeriksaan dan tindak lanjut hasil pemeriksaan.

5) Manajemen Bagian Audit Internal

Tugiman (2006) menyatakan pimpinan bagian audit harus mengelola bagian audit internal secara tepat. Apabila semua indikator tersebut dapat dilaksanakan dengan baik, maka peran auditor internal dapat berjalan efektif.

Kecurangan (Fraud)

Tunggal (2012) mendefinisikan fraud sebagai:

“Fraud is an advantage gained by unfair or wrong ful means, an infraction of the rules of fair trade; a false representation of fact made knowingly; without belief in its truth, recklessly, not caring whether it is true or false”.

Bentuk-bentuk kemungkinan terjadinya kecurangan yang dapat timbul antara lain: 1. Kecurangan manajemen (management fraud)

Kecurangan manajemen yang terjadi dalam bentuk penggelapan aktiva perusahaan, misalnya penggelapan uang perusahaan yang didukung dengan memanipulasi laporan keuangan, data dan informasi akuntansi yang akan disajikan dalam laporan keuangan diubah dengan sengaja.

2. Kecurangan karyawan (employee fraud)

Kecurangan karyawan yang terjadi dalam bentuk pemalsuan daftar gaji, dengan menciptakan karyawan palsu, kemudian menguangkan gaji tersebut.

30

Fraud umumnya terjadi karena adanya tekanan melakukan penyelewengan

dan dorongan memanfaatkan kesempatan yang ada, dan adanya pembenaran (diterima secara umum) terhadap tindakan tersebut. Faktor pendorong fraud diartikan sebagai pemanfaatan “kesempatan atau peluang” untuk mengambil keuntungan melalui cara-cara yang merugikan.

Disamping itu, adanya Fraud Triangle dalam penelitian Cressey (1940), menyatakan kecurangan dipengaruhi oleh 3 faktor, yaitu pressure (dorongan),

opportunity (peluang), dan rationalization (rasionalisasi), sebagaimana ditunjukkan

pada gambar 1 berikut :

Gambar 1

Fraud Triangle (Cressey 1940)

Pressure adalah dorongan yang menyebabkan seseorang melakukan fraud,

contohnya hutang atau tagihan yang menumpuk, gaya hidup mewah, ketergantungan narkoba, dan lain sebagainya.

Opportunity adalah peluang yang memungkinkan fraud terjadi. Biasanya

disebabkan karena internal control suatu organisasi yang lemah, kurangnya pengawasan, dan/atau penyalahgunaan wewenang.

Rationalization menjadi elemen penting dalam terjadinya fraud, dimana pelaku

akan mencari pembenaran atas tindakannya.

Mendeteksi Fraud

Deteksi fraud merupakan upaya mendapatkan indikasi awal yang cukup mengenai tindakan fraud, sekaligus mempersempit ruang gerak para pelaku fraud. Ketika pelaku menyadari prakteknya telah diketahui, maka sudah terlambat untuk

31 berkelit (Valery 2011). Kasus fraud yang semakin marak terjadi membuat kerugian cukup besar bagi perusahaan. Apabila fraud tidak bisa dideteksi dan dihentikan, akan berakibat fatal bagi perusahaan. Untuk itu, manajemen perusahaan harus mengambil tindakan yang tepat untuk mendeteksi dan mencegah terjadinya fraud.

Amrizal (2004) menguraikan garis besar cara mendeteksi kecurangan menurut

Asociation of Certified Fraud Examine (ACFE) adalah sebagai berikut:

1. Kecurangan Laporan Keuangan (Financial Statement Fraud)

Kecurangan dalam penyajian laporan keuangan umumnya dapat dideteksi melalui analisis laporan keuangan, dengan tahap:

a. Analisis Vertikal

yaitu teknik yang digunakan untuk menganalisis hubungan antara item-item dalam laporan laba rugi, neraca atau laporan arus kas dalam persentase.

Item-item dalam laporan laba rugi meliputi akun penjualan, akun pendapatan, akun pembelian, akun beban dan pengeluaran lainnya. Item-item dalam laporan neraca meliputi aktiva lancar, aktiva tetap, aktiva tidak berwujud, kewajiban jangka pendek, kewajiban jangka panjang dan ekuitas. Item dalam laporan arus kas meliputi arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan.

b. Analisis Horizontal

yaitu teknik menganalisis persentase-persentase perubahan item laporan keuangan selama beberapa periode laporan, yang meliputi analisis perolehan laba bersih setiap tahunnya, analisis besarnya pajak terutang, serta analisis besarnya biaya-biaya yang lain.

c. Analisis Rasio

yaitu alat mengukur hubungan antara nilai-nilai item dalam laporan keuangan. Sebagai contoh current rasio, adanya penggelapan uang atau pencurian kas dapat menyebabkan turunnya perhitungan rasio tersebut.

32 1) Rasio likuiditas terdiri dari:

Current ratio Quick ratio 2) Rasio solvabilitas

Rasio hutang terhadap harta (debt to asset ratio) Rasio hutang terhadap ekuitas (debt to equity ratio) 3) Rasio profitabilitas

Net Profit Margin

Return on Investment

Return on Equity

4) Rasio aktivitas

Perputaran persediaan

Perputaran aktiva tetap Perputaran total aktiva

2. Penyalahgunaan Aset (Asset Misappropriation)

Variasi pendeteksian kecurangan jenis ini sangat beragam. Pemahaman terhadap pengendalian internal atas pos-pos tersebut akan sangat membantu dalam mendeteksi kecurangan. Metode-metode yang biasa digunakan antara lain:

a. Analytical Review

review atas berbagai akun yang mungkin menunjukkan ketidakbiasaan atau kegiatan-kegiatan yang tidak diharapkan, meliputi analisa comparative dan analisa rasio keuangan. Analisa comparative (analisa perbandingan) dapat dilakukan dengan cara membandingkan angka-angka laporan keuangan untuk tahun yang diaudit dengan :

1. angka laporan keuangan periode sebelumnya; 2. anggaran atau forecast (ramalan);

3. data kompetitor perusahaan;

33 Analisa ini terutama untuk mendeteksi adanya fluktuasi akun laporan keuangan yang signifikan dan memerlukan prosedur pengujian lebih lanjut. Sedangkan analisa rasio secara umum meliputi analisa rasio likuiditas, rasio aktivitas, rasio solvabilitas dan rasio profitabilitas. Sebagai contoh adalah perbandingan antara pembelian barang persediaan dengan penjualan bersihnya yang dapat mengindikasikan adanya pembelian yang terlalu tinggi atau terlalu rendah bila dibandingkan dengan tingkat penjualan.

b. Statistical Sampling

melakukan sampling atas pos-pos tertentu yang dicurigai, misalnya persediaan. Dokumen dasar pembelian dapat diuji secara sampling untuk menentukan ketidakbiasaan (irregularities), metode deteksi ini akan efektif jika ada kecurigaan terhadap satu atributnya, misalnya pemasok fiktif. Suatu daftar alamat PO BOX akan mengungkapkan adanya pemasok fiktif Vendor

or Outsider Complaints atau keluhan dari konsumen, pemasok, atau pihak lain

merupakan alat deteksi yang baik yang dapat mengarahkan auditor untuk melakukan pemeriksaan lebih lanjut.

c. Site Visite – Observation

observasi ke lokasi biasanya dapat mengungkapkan ada tidaknya pengendalian internal di lokasi-lokasi tersebut.

3. Korupsi (Corruption)

Kecurangan ini dapat dideteksi melalui keluhan dari rekan kerja yang jujur, laporan dari rekan, atau pemasok yang tidak puas dan menyampaikan komplain ke perusahaan. Atas sangkaan terjadinya kecurangan ini kemudian dilakukan analisis terhadap tersangka atau transaksinya. Korupsi dapat dicegah dengan beberapa cara diantaranya dengan penerapan corporate

governance yang baik.

Mencegah Fraud

COSO (1992) mendefinisikan pencegahan kecurangan adalah aktivitas yang dilaksanakan manajemen dalam hal penetapan kebijakan, sistem dan prosedur yang

34 membantu meyakinkan bahwa tindakan yang diperlukan sudah dilakukan dewan komisaris, manajemen, dan personil lain perusahaan untuk dapat memberikan keyakinan memadai dalam mencapai 3 (tiga) tujuan pokok yaitu keandalan pelaporan keuangan, efektivitas dan efisiensi operasi serta kepatuhan terhadap hukum dan peraturan yang berlaku.

Beberapa teknik pencegahan fraud dapat dilakukan dengan prosedur yang tepat dalam perusahaan karena hal ini merupakan langkah awal mencegah fraud. Prosedur yang tepat tidak berarti tanpa dukungan karyawan yang bekerja dalam perusahaan. Oleh karena itu, dibutuhkan audit yang independen terhadap karyawan. Untuk menciptakan hubungan baik antara manajemen dengan karyawan, manajemen harus sering mengadakan pertemuan untuk menyampaikan pendapat atau keluhan yang dihadapi. Dari pertemuan yang dilakukan, tingkah laku masing-masing karyawan dapat diketahui sehingga terjalin komunikasi yang baik antara kedua belah pihak. Adanya upaya pencegahan yang diterapkan oleh perusahaan dapat memperkecil peluang terjadinya fraud, karena setiap tindakan fraud dapat terdeteksi cepat dan di antisipasi oleh perusahaan. Setiap karyawan tidak merasa tertekan lagi dan melakukan pembenaran terhadap tindakan fraud yang dapat merugikan banyak pihak.

Pickett (2001) mengemukakan beberapa metode pencegahan yang harus dilakukan antara lain (1) good recruitment procedure, (2) independent checks over

work, (3) regular staff meetings, (4) an employee code of conduct dan (5) good communication. Dari 5 metode pencegahan tersebut, beberapa teknik pencegahan fraud dapat dilakukan dengan membuat prosedur tepat dalam perusahaan, karena hal

ini merupakan langkah awal mencegah fraud.

Adanya penerapan Good Corporate Governance membuat sejumlah perusahaan mengeluarkan kebijakan terkait upaya pencegahan fraud. Salah satu cara tersebut dengan memberi kesempatan auditor internal untuk mendeteksi dan mencegah fraud yang mungkin terjadi dalam lingkungan organisasi. Apabila teknik pencegahan fraud berjalan baik dan efektif akan membuat citra positif bagi

35 perusahaan karena meningkatnya kepercayaan publik. Fraud merupakan masalah dalam perusahaan dan harus dicegah sedini mungkin.

Menurut Badan Pengawas Keuangan dan Pembangunan (BPKP 2008) pencegahan fraud yang efektif memiliki 5 (lima) tujuan yaitu:

1. Prevention, yaitu mencegah terjadinya fraud secara nyata pada semua lini organisasi.

2. Deterence, yaitu menangkal pelaku potensial bahkan tindakan untuk yang bersifat coba-coba.

3. Discruption, yaitu mempersulit gerak langkah pelaku fraud sejauh mungkin. 4. Identification, yaitu mengidentifikasi kegiatan yang memiliki risiko tinggi dan

kelemahan pengendalian.

5. Civil action prosecution, yaitu melakukan tuntutan dan penjatuhan sanksi yang setimpal atas perbuatan fraud kepada pelakunya.

METODA PENELITIAN

Penelitian ini merupakan studi deskriptif, untuk mengetahui seberapa besar aktivitas yang dilakukan auditor internal dalam mendeteksi dan mencegah fraud di PT Intidaya Rajawali Mulia Semarang. Studi deskriptif bertujuan memberi gambaran dan menganalisis aspek-aspek yang relevan dengan fenomena dari persepsi seseorang, organisasi atau lainnya (Sekaran 2010). Objek penelitian yaitu PT Intidaya Rajawali Mulia Semarang, dengan menggunakan data primer, yang diperoleh langsung dari responden melalui kuesioner dan data sekunder berupa struktur organisasi, gambaran umum perusahaan, visi-misi dan dokumentasi hasil audit. Kuesioner dibagikan kepada 8 (delapan) responden diantaranya 1 orang pimpinan kantor pusat, 1 orang pimpinan kantor cabang, dan 6 orang auditor internal.

Teknik analisis penelitian ini adalah deskriptif kualitatif dengan memberi gambaran atau deskripsi lebih lanjut tentang objek yang diteliti. Hal ini digunakan untuk mengetahui seberapa besar aktivitas yang dilakukan auditor internal dalam mendeteksi dan mencegah fraud dalam perusahaan. Analisis deskriptif dilakukan dengan cara memilih, mengkategorikan, merangkum data kuesioner hasil penelitian di lapangan. Kemudian membuat analisis dan interpretasi dari data yang diperoleh dan membuat kesimpulan.

36 1. Mengidentifikasi 35 item aktivitas auditor internal dalam mendeteksi

kecurangan (fraud)

2. Mengidentifikasi 10 item aktivitas auditor internal dalam mencegah kecurangan (fraud)

3. Menghitung besarnya proporsi aktivitas mendeteksi dan mencegah fraud dari 45 item yang telah ditentukan

Definisi operasional serta indikator empirik aktivitas auditor internal dalam mendeteksi kecurangan akan dijelaskan dalam Tabel 2 berikut:

Tabel 2

Definisi Operasional dan Indikator Empirik Aktivitas Auditor Internal Dalam Mendeteksi Kecurangan

Konsep Definisi Operasional Indikator Empirik

Mendeteksi fraud merupakan upaya indikasi awal mengenai tindakan fraud sekaligus mempersempit ruang gerak para pelaku fraud. (Valery 2011)

Mendeteksi fraud atas kecurangan laporan keuangan (Amrizal 2004):

Analisis Vertikal 1. Menganalisis hubungan

antara item-item yang ada dalam laporan laba rugi. 1. Analisis akun penjualan 2. Analisis akun pendapatan 3. Analisis akun pembelian 4. Analisis akun-akun beban 5. Analisis akun pengeluaran lainnya 6. Analisis akun penerimaan lainnya Mulyadi (2002) 2. Menganalisis hubungan antara item-item dalam laporan neraca.

1. Analisis akun akiva lancar

2. Analisis akun aktiva tetap

3. Analisis akun aktiva tidak berwujud 4. Analisis akun kewajiban jangka pendek 5. Analisis akun kewajiban jangka panjang

6. Analisis akun ekuitas Harahap (2009)

37

antara item-item dalam laporan arus kas.

aktivitas operasi 2. Analisis arus kas dari

aktivitas investasi 3. Analisis arus kas dari

aktivitas pendanaan IAI (2011)

Konsep Definisi Operasional Indikator Empirik

Analisis horizontal 4. Menganalisis

persentase-persentase perubahan item laporan keuangan selama beberapa periode laporan.

1. Analisis perolehan laba bersih setiap tahun 2. Analisis besarnya

pajak terutang setiap tahun 3. Analisis besarnya biaya-biaya lain (extraordinary item) Amrizal (2004) Analisis Rasio 5. Menganalisis item

dalam laporan keuangan melalui perhitungan rasio. 1. Rasio likuiditas Terdiri dari: Current ratio Quick ratio 2. Rasio solvabilitas Rasio hutang terhadap harta (debt to asset ratio)

Rasio hutang terhadap ekuitas (debt to equity ratio)

3. Rasio profitabilitas

Net Profit Margin

Return on Investment Return on Equity 4. Rasio aktivitas Perputaran persediaan Perputaran aktiva tetap Perputaran total aktiva Afandi (2013)

38

penyalahgunaan asset (Amrizal 2004):

Analytical Review 1. Review atas berbagai

akun yang menunjukkan ketidakbiasaan atau kegiatan yang tidak diharapkan.

pada akun yang menunjukkan ketidakbiasaan. Meliputi: analisa comparative analisa rasio keuangan. Amrizal (2004)

Konsep Definisi Operasional Indikator Empirik

Statistical Sampling 2. Melakukan sampling

pada pos-pos tertentu yang dicurigai.

1. Melakukan

pengambilan sampel pemeriksaan pada pos-pos tertentu yang dicurigai Amrizal (2004) Site Visit-Observation 3. Melakukan observasi ke lokasi untuk mengungkapkan ada tidaknya pengendalian internal pada lokasi tersebut.

1. Analisis dan observasi lokasi yang dianggap memiliki pengendalian internal yang lemah Amrizal (2004)

Mendeteksi fraud atas dugaan korupsi (Amrizal, 2004) :

1. Mendeteksi keluhan dari rekan-rekan kerja yang jujur.

1. Melakukan analisis dan deteksi keluhan dari rekan-rekan kerja yang jujur.

Amrizal (2004) 2. Mendeteksi laporan dari

rekan sekerja.

2. Melakukan analisis dan deteksi laporan dari rekan sekerja Amrizal (2004) 3. Mendeteksi laporan dan

keluhan pemasok yang tidak puas atau kompalin ke perusahaan.

3. Melakukan analisis dan deteksi komplain dari pemasok yang tidak puas

Amrizal (2004)

Definisi operasional serta indikator empirik auditor aktivitas internal dalam mencegah kecurangan akan dijelaskan dalam Tabel 3 berikut:

Tabel 3

Definisi Operasional dan Indikator Empirik Aktivitas Auditor Internal Dalam Mencegah Kecurangan

Konsep Definisi Operasional Indikator Empirik

Pencegahan fraud merupakan aktivitas yang

Mencegah fraud dengan metode good recruitment

1. Menentukan kualifikasi dan jobdesk pekerjaan

39

dilaksanakan manajemen dalam menetapkan kebijakan, system dan prosedur yang membantu meyakinkan tindakan untuk memberikan keyakinan yang memadai. (COSO 1992) procedure (Pickett 2001): 1. Menentukan kualifikasi-kualifikasi pekerjaan, bagaimana karyawan akan direkrut. 2. Menentukan bagaimana proses seleksi karyawan yang akan direkrut

Pickett (2001)

Konsep Definisi Operasional Indikator Empirik

Menurut Badan Pengawas Keuangan dan

Pembangunan (2008), pencegahan fraud memiliki 5 tujuan yaitu prevention, deterance, discruption,

indentification, civil action prosecution.

2. Menyusun rencana dan strategi perekrutan

1. Menentukan bagaimana informasi lowongan pekerjaan disampaikan 2. Menentukan sumber-sumber perekrutan 3. Menyusun proses perekrutan sesuai dengan rencana yang ditetapkan

Pickett (2001) 3. Menentukan

kualifikasi- kualifikasi pelamar serta menentukan karyawan yang akan diterima.

1. Menganalisis kualifikasi pelamar 2. Menentukan karyawan

yang akan diterima Pickett (2001)

4. Menentukan posisi sesuai dengan kriteria yang dibutuhkan

1. Menentukan posisi sesuai kriteria yang dibutuhkan

Pickett (2001) Mencegah fraud dengan

metode independent checks over work (Pickett 2001):

1. Auditor internal harus independen dalam pelaksanaan kegiatannya. 1. Analisis pelaksanaan kegiatan auditor Pickett (2001)

Mencegah fraud dengan metode regular staff meetings (Pickett 2001): 1. Menyampaikan pendapat atau keluhan-keluhan yang dihadapi oleh karyawan 1. Melakukan analisis dan deteksi atas keluhan-keluhan yang dihadapi oleh

karyawan Pickett (2001)

Mencegah fraud dengan metode an employee code of conduct (Pickett 2001): 1. Dapat memahami, menghayati dan 1. Melakukan analisis dan deteksi tanggungjawab dan tugas sesuai keahlian Pickett (2001)

40

melaksanakan apa yang menjadi tugas dan tanggung jawab masing-masing dengan memanfaatkan

keahlian untuk mencapai tujuan perusahaan secara efektif, efesien, dan optimal.

Konsep Definisi Operasional Indikator Empirik

Mencegah fraud dengan metode good communication (Pickett 2001):

1. Menyampaikan pesan, ide, atau informasi dan pikiran atas apa yang di pahami kepada pihak lain untuk menghindari sesuatu yang tidak diinginkan.

1. Melakukan analisis dan deteksi pesan, ide, informasi dan pikiran untuk menghindari sesuatu yang tidak diinginkan Pickett (2001)

ANALISIS DAN PEMBAHASAN Gambaran Umum Perusahaan

PT Intidaya Rajawali Mulia Semarang adalah perusahaan distributor barang-barang konsumsi kebutuhan sehari-hari (consumers goods). Barang-barang-barang yang didistribusikan adalah hasil produksi dari PT Wings Surya dan PT Sayap Mas Jakarta. Perusahaan berdiri sejak 7 Maret 1988 dengan daerah pemasaran di wilayah Kota Semarang, Kabupaten Kendal, Kabupaten Semarang, Kabupaten Demak, sebagian Kabupaten Grobongan dan Kabupaten Rembang. Pada awal berdirinya, usaha ini sebagai sebuah usaha yang biasa saja, namun kemudian berkembang menjadi perusahaan yang optimal dalam penyediaan segala macam kebutuhan-kebutuhan konsumen. PT Intidaya Rajawali Mulia memiliki 3 kantor cabang dan gudang di Jl. Raya Terboyo No 17 Komplek Terboyo Megah Genuk, Semarang (kantor mula-mula), kemudian di Tugu Eijaya III/I Kawasan Industri Wijaya Kusuma, Kelurahan Randugarut, Kecamatan Tugu Semarang Barat dan kantor cabang di Kota Rembang.

Auditor internal PT Intidaya Rajawali Mulia Semarang adalah auditor yang bekerja dalam perusahaan dengan tugas utama menentukan apakah kebijakan dan

41 prosedur yang ditetapkan manajemen puncak telah dipenuhi, menentukan bagaimana penjagaan terhadap aset dan kekayaan perusahaan, menentukan efisiensi dan efektivitas prosedur kegiatan dalam perusahaan serta menentukan keandalan informasi yang dihasilkan dalam perusahaan. Pada prakteknya, pada perusahaan ini masih ditemui kecurangan atau fraud seperti memanipulasi nota dan penggelapan atau pencurian barang dan uang. Terjadinya penggelapan atau pencurian barang dan uang dalam internal perusahaan menunjukkan lemahnya penjagaan aset dan kekayaan perusahaan.

Visi Misi dan Struktur Organisasi Perusahaan

Visi PT Intidaya Rajawali Mulia Semarang yaitu menjadi perusahaan

consumer product di Indonesia yang terbesar, paling disegani, paling menarik dan

yang terkelola dengan baik serta menjadi salah satu pemain global. Untuk mewujudkan visi tersebut, PT Intidaya Rajawali Mulia Semarang mempunyai misi untuk memperbaiki dan meningkatkan standar hidup serta kualitas hidup masyarakat.

Struktur organisasi yang diterapkan oleh PT Intidaya Rajawali Mulia Semarang dalam mengatur manajemennya adalah struktur organisasi garis, yang menunjukkan kekuasaan tertinggi terletak pada pimpinan perusahaan. Bersama dengan pimpinan, general manager mengkoordinir seluruh aktivitas perusahaan, menentukan kebijakan perusahaan dan mengawasi perusahaan, serta didukung dengan adanya staf yang membantu, memberi usulan, saran, dan masukan kepada pimpinan.

Kegiatan audit internal telah dilakukan pada PT Intidaya Rajawali Mulia Semarang, namun pada struktur organisasi posisi auditor internal tidak tercantum secara teknis karena kegiatan audit internal perusahaan masih dilakukan secara manual. Maka dari itu pihak manajemen mempercayakan pelaksanaan audit internal kepada orang-orang yang terbentuk dalam suatu tim audit internal yang ditunjuk oleh manajemen, yang dianggap berkompeten dalam bidang audit. Namun demikian segala bentuk tanggung jawab auditor internal langsung dibawah dewan direksi dan

42 bersifat independen. Berikut ini adalah gambar 2 dan gambar 3 yang menunjukkan struktur organisasi dari PT Intidaya Rajawali Mulia Semarang:

Gambar 2

43

Gambar 3

Struktur Organisasi Kantor Cabang PT Intidaya Rajawali Mulia Semarang Kedudukan Audit Internal dalam Perusahaan

44 Dalam rangka menjaga dan mengawasi jalannya kegiatan usaha agar terhindar dari kecurangan, PT Intidaya Rajawali Mulia Semarang mempunyai satuan pengawas baik dari pihak internal maupun pihak eksternal. Pengawasan dari pihak eksternal berasal dari Kantor Akuntan Publik (KAP) yang ditunjuk oleh perusahaan. Sedangkan pengawasan internal perusahaan ditangani oleh pihak-pihak yang menurut manajemen dianggap berkompeten dalam menangani kegiatan audit internal yang terbentuk dalam suatu tim, meskipun tidak tercantum secara teknis dalam struktur organisasi perusahaan.

Pelaksanaan audit internal pada PT Intidaya Rajawali Mulia Semarang dilaksanakan beberapa kali dalam setahun sesuai kebutuhan perusahaan. Pelaksanaan audit tersebut dilakukan tanpa adanya pemberitahuan terlebih dahulu berdasarkan rencana audit serta pertimbangan Dewan Direksi.

Pelaksanaan Pekerjaan Audit Internal Pada PT Intidaya Rajawali Mulia Semarang

Dalam pelaksanaan pekerjaan pemeriksaan audit internal pada PT Intidaya Rajawali Mulia Semarang, terbagi 3 (tiga) tahap yaitu tahap perencanaan audit, pelaksanaan audit serta pelaporan dan tindak lanjut. Berikut adalah rincian tahapan pelaksanaan pekerjaan audit internal, yaitu:

1. Perencanaan Audit

Perencanaan audit (audit planning) merupakan langkah pertama yang dilakukan oleh auditor internal PT Intidaya Rajawali Mulia Semarang sebelum melakukan pekerjaan audit. Rencana audit harus memperoleh persetujuan dari Dewan Direksi terlebih dahulu sebelum dilakukan pengesahan. Rencana audit yang telah disetujui, ini akan digunakan sebagai acuan pelaksanaan audit. Dalam hal ini, rencana audit harus memperhatikan kepentingan dan tujuan yang akan dicapai oleh perusahaan.

2. Pelaksanaan Audit

Pelaksanaan audit internal pada PT Intidaya Rajawali Mulia Semarang dilakukan lebih dari satu kali dalam setahun sesuai dengan kebutuhan perusahaan. Biasanya audit akan dilaksanakan secara mendadak pada waktu

45 yang tidak terduga. Pelaksanaan audit internal pada PT Intidaya Rajawali Mulia Semarang lebih menitikberatkan pada sistem dan kegiatan operasional perusahaan. Hal ini dikarenakan audit atas kepatuhan belum diterapkan pada perusahaan ini dan sepenuhnya masih berada di bawah tanggung jawab HRD atau personalia.

Pengujian dilakukan dengan menyusun daftar pertanyaan audit untuk memperoleh informasi yang ada, selanjutnya evaluasi apakah kinerja dari objek yang direview sudah berjalan sesuai prosedur seharusnya. Dalam hal ini kompetensi, objektivitas dan integritas auditor sangat menentukan sejauh mana laporan audit dapat membantu perusahaan dalam menemukan kecurangan, serta tingkat efektivitas dan efisiensi atas kegiatan operasi untuk meningkatkan kualitas perusahaan. Meskipun tim audit internal yang ada pada PT Intidaya Rajawali Mulia Semarang bukan merupakan auditor senior,

namun mereka selalu berusaha meningkatkan kompetensi dalam

melaksanakan audit sehingga mampu menjadikan tim audit yang dapat diandalkan sesuai dengan kriteria yang diharapkan perusahaan, dan sejauh ini belum pernah terjadi kesalahan yang merugikan perusahaan.

Posisi auditor internal PT Intidaya Rajawali Mulia Semarang tidak terstruktur dalam organisasi perusahaan. Namun tanggung jawab mereka berada langsung dibawah Dewan Direksi dan bersifat independen. Kegiatan audit yang dilakukan hanya terbatas pada tingkat manajemen di bawah Dewan Direksi dan tim audit tidak mempunyai wewenang yang cukup untuk melaksanakan audit pada tingkat Direksi.

3. Pelaporan dan Tindak Lanjut

Setelah pelaksanaan audit, auditor internal menyusun laporan audit untuk diserahkan kepada Dewan Direksi. Hasil dari laporan audit internal pada PT Intidaya Rajawali Mulia Semarang dicetak dalam bentuk dokumen dan dilaporkan langsung kepada Dewan Direksi. Laporan yang diserahkan antara lain:

46 Persentase (%) Persentase (%) Persentase (%) Persentase (%) Persentase (%) Persentase (%) 22-33 5 62,5 Perempuan 4 50 SMA 2 25 Pernah 1 12,5 Pimpinan 2 25 1-10 5 62,5 34-45 3 37,5 Laki-laki 4 50 D3 0 0

Tidak

Pernah 7 87,5

Auditor

Internal 6 75 >10 3 37,5 Jumlah 8 100 Jumlah 8 100 S1 3 37,5 Jumlah 8 100 Jumlah 8 100 Jumlah 8 100

S2 3 37,5 Jumlah 8 100 Jumlah Responden Lama Kerja (tahun) Jumlah Responden Jumlah Responden Jumlah Responden Tingkat Pendidikan Jumlah Responden Pendidikan Profesi Auditor Jumlah Responden Jabatan Usia (tahun) Jenis Kelamin

Laporan ini berisi mengenai uraian ketidaksesuaian yang terjadi pada objek yang telah diaudit dan mencantumkan tindakan koreksi atau pencegahan yang dapat dilakukan sebagai saran perbaikan dan pencegahan atas ketidaksesuaian tersebut.

b. Laporan Observasi atau Saran

Laporan ini berisi tentang uraian observasi atas kegiatan operasional yang telah dilakukan oleh suatu bagian yang telah diaudit pada perusahaan.

c. Laporan Penilaian (Assessment)

Pada laporan ini, auditor internal akan mencantumkan rangkuman hasil assessment atau penilaian atas hasil audit, serta memberikan rekomendasi dan kesimpulan dari hasil assessment tersebut.

d. Laporan Hasil Audit Internal

Laporan terakhir yang disampaikan kepada Dewan Direksi yaitu laporan hasil audit yang berisi hasil akhir dari audit internal yang telah dilakukan beserta rekomendasinya. Tanggung jawab auditor internal pada PT Intidaya Rajawali Mulia Semarang hanya terbatas sampai penyampaian rekomendasi atas hasil audit. Sedangkan tindak lanjut atas hasil dari kegiatan audit sepenuhnya ditangani oleh Dewan Direksi.

Gambaran Umum Responden

Berikut adalah data profil responden di PT Intidaya Rajawali Mulia Semarang:

Tabel 4 Profil Responden

47 Sumber : Data Primer Diolah, 2017

Tabel 4 di atas menunjukkan 62,5% responden berusia 22-33 tahun dengan persentase jenis kelamin laki-laki dan perempuan yang sama dan tingkat pendidikan pada tingkat S1 (37,5 %) dan S2 (37,5%). 87,5% auditor internal PT Intidaya Rajawali Mulia Semarang tidak pernah mengikuti pendidikan profesi auditor. 75% responden memiliki jabatan sebagai auditor internal dengan lama bekerja 1-10 tahun.

Selain itu, kemampuan professional auditor internal PT Intidaya Rajawali Mulia Semarang masih belum maksimal. Jika dilihat dari tingkat pendidikan responden autditor internal pada jenjang pendidikan SMA dan 87,5% responden tidak mengikuti pendidikan profesi auditor. Kemudian pada ruang lingkup dan jobdesk auditor internal pada PT Intidaya Rajawali Mulia Semarang menunjukkan tugas dan tanggung jaeab dalam pelaksanaan aktivitas mendeteksi dan mencegah terjadinya kecurangan (fraud) pada perusahaan. Aktivitas tersebut dilakukan dengan menganalisis item yang ada dalam laporang keuangan, menganalisis penyalahgunaan aset dan dugaan korupsi. Selain itu aktivitas pencegahan yang dilakukan auditor internal meliputi lima metode diantaranya good recruitment procedure, independent

checks over work, regular staff meetings, an employee code of conduct dan good communication.

Dalam pelaksanaan kegiatan pemeriksaan auditor internal PT Intidaya Rajawali Mulia Semarang tidak melakukan seluruh prosedur pemeriksaan dalam aktivitas untuk mendeteksi dan mencegah terjadinya fraud pada perusahaan. Untuk manajemen audit internal PT Intiday Rajawali mulia Semarang belum maksimal dilihat dari pendidikan dan kualifikasi auditor internal dalam perusahaan tersebut.

48 Untuk mengidentifikasi aktivitas auditor internal dalam mendeteksi kecurangan (fraud), berikut adalah Tabel 5 yang menunjukkan seberapa besar aktivitas yang dilakukan auditor internal dalam mendeteksi kecurangan dalam laporan keuangan:

Tabel 5

Aktivitas Auditor Internal Dalam Mendeteki Kecurangan dalam Laporan Keuangan

Keterangan Indikator Peran Auditor Internal Jumlah (org)

Ya % Tidak%

Analisis akun penjualan Auditor mengidentifikasi terjadinya 8 100 - - kecurangan pada akun penjualan dengan

meneliti faktur penjualan, daftar saldo piutang baik dari segi pelunasan maupun adanya retur terhadap barang yang

bersangkutan, kemudian apabila ditemukan kejanggalan dapat ditindak lanjuti dengan melakukan observasi,konfirmasi, dan penelusuran-penelusuran terhadap dokumen-dokumen yang bersangkutan.

Analisis akun pendapatan Dilakukan pemeriksaan secara detail 8 100 - -

pada laporan penerimaan kas (baik dengan metode vouching maupun tracing).

1. Menganalisis Analisis akun pembelian Mendeteksi kecurangan menggunakan 8 100 - - hubungan antara faktur pembelian, data pemasok, rekening

item-item yang ada hutang, serta membandingkan data dalam laporan untuk memastikan keakuratan data laba rugi dan kebenaran laporan tersebut, dan

kemudian melakukan verifikasi pada buku besar.

Analisis akun-akun beban Melakukan pengecekan pada 8 100 - - dokumen-dokumen atau bukti kas keluar

seperti cek-cek, daftar/nota beban-beban dari perusahaan tersebut.

49

Analisis akun pengeluaran Melakukan wawancara terhadap pihak 8 100 - - lainnya manajemen perusahaan untuk

memastikan proses aliran transaksi pengeluaran yang terjadi dalam perusahaan

Analisis akun penerimaan

lainnya - - 8 100

Analisis akun aktiva Auditor mendeteksi kecurangan dalam 8 100 - - lancar dokumen berupa daftar dan rincian laporan

Analisis akun aktiva tetap dari akun-akun kemudian mengidentifikasi 8 100 - - 2. Menganalisis Analisis akun kewajiban kecurangan dengan melakukan 8 100 - - hubungan antara jangka pendek pengecekan terhadap laporan

Item-item yang Analisis akun kewajiban keuangan dan dokumen terkait 8 100 - - ada dalam jangka panjang pos-pos dari akun-akun tersebut.

laporan neraca Analisis akun ekuitas 8 100 - - Analisis aktiva tidak - - 8 100 berwujud

Keterangan Indikator Peran Auditor Internal Jumlah (org) Ya % Tidak %

Analisis arus kas dari Auditor internal mengidentifikasi 8 100 - - 3. Menganalisis aktivitas operasi kecurangan pada akun tersebut

hubungan antara Analisis arus kas dari dengan mengecek dan menemukan 8 100 - - item-item yang aktivitas investasi bukti atas kebenaran dan keakuratan

ada dalam Analisis arus kas dari data terkait arus kas perusahaan 8 100 - - laporan arus kas aktivitas pendanaan berdasarkan aktivitas operasi, investasi

dan pendanaan.

Analisis perolehan laba Auditor mengidentifikasi kecurangan 8 100 - - setiap tahun pada akun tersebut dengan melakukan

perbandingan antara laba dari tahun sebelum dan tahun berjalan, apakah terjadi perbedaan

4. Menganalisis yang jauh atau tidak.

persentase-persentase Analisis besarnya pajak Identifikasi kecurangan dilakukan 8 100 - - perubahan item terutang setiap tahun dengan melakukan cek laporan

keuangan selama keuangan dan perhitungan kembali beberapa periode terkait pajak terutang perusahaan. laporan

Analisis besarnya Identifikasi kecurangan dilakukan 8 100 - - biaya-biaya lain dengan mengecek laporan keuangan

dan penelusuran terkait pos-pos pembiayaan perusahaan

Rasio likuiditas/ Mengidentifikasi terjadinya kecurangan 8 100 - - Current ratio dengan mengecek perbandingan aktiva

lancar dengan hutang lancar. Auditor akan memeriksa apakah rasio sudah memenuhi 1:1, jika ya maka aktiva lancar dapat menutupi semua hutang lancar. Memastikan aktiva lancar harus jauh di atas jumlah hutang lancar.

50 Rasio likuiditas/

Quick ratio - - 8 100

Rasio Solvabilitas/ Mengidentifikasi kecurangan dengan 8 100 - - rasio hutang memeriksa apakah rasio ini besar atau

terhadap ekuitas kecil. Memastikan bahwa besarnya hutang tidak boleh melebihi modal sendiri agar beban etapnya tidak terlalu tinggi.

5. Menganalisi Rasio Solvabilitas/ - - 8 100

item dalam rasio hutang laporan terhadap harta

keuangan

melalui Rasio rentabilitas/ Mengidentifikasi kecurangan dengan 8 100 - - perhitungan Net profit margin memeriksa apakah rasio ini tinggi atau

rasio rendah. Sehingga perusahaan dapat menghasilkan laba yang tinggi.

Keterangan Indikator Peran Auditor Internal Jumlah (org) Ya % Tidak %

Rasio rentabilitas/ - - 8 100

return on investment

Rasio rentabilitas/ - - 8 100

return on equity

Rasio aktivitas/ Mengidentifikasi terjadinya kecurangan 8 100 - - perputaran persediaan pada akun tersebut dengan melakukan

pemeriksaan terkait tinggi rendahnya rasio ini. Semakin tinggi perputaran persediaan maka menunjukkan modal kerja yang tertanam dalam persediaan semakin rendah.

Rasio aktivitas/ - - 8 100

perputaran aktiva tetap

Rasio aktivitas/ - - 8 100

perputaran total aktiva Sumber : Data Primer Diolah, 2017

Tabel 5 menunjukkan auditor internal melakukan aktivitas deteksi kecurangan laporan keuangan dengan menganalisis 5 aspek, yaitu menganalisis hubungan antara item-item yang ada dalam laporan laba rugi, neraca, arus kas serta menganalisis persentase perubahan item laporan keuangan selama beberapa periode dan melalui perhitungan rasio.

51 Dalam menganalisis hubungan antara item-item yang ada dalam laporan laba rugi, auditor internal mendeteksi kecurangan dengan melakukan analisis pada item laba rugi seperti akun penjualan, pendapatan, pembelian, akun-akun beban, pengeluaran lainnya dan penerimaan lainnya. Sebanyak 100% responden sudah melakukan analisis pada akun penjualan, pendapatan, pembelian, akun beban dan pengeluaran lainnya, sedangkan pada akun penerimaan lainnya seluruh responden auditor internal tersebut tidak melakukan analisis. Dalam prakteknya seluruh akun penerimaan lainnya sudah dimasukkan dalam komponen akun pendapatan sehingga dalam laporan laba rugi tidak ditemui akun penerimaan lainnya.

Aktivitas auditor internal dalam mendeteksi kecurangan pada akun penjualan, dokumen yang digunakan adalah faktur penjualan. Dalam akun pendapatan, peran auditor dalam mendeteksi kecurangan, dokumen yang digunakan berupa laporan penerimaan kas.

Sama halnya dalam akun pembelian, peran auditor dalam mendeteksi kecurangan menggunakan faktur pembelian, data pemasok, rekening hutang, serta membandingkan data untuk memastikan keakuratan data dan kebenaran laporan tersebut, dan kemudian melakukan verifikasi pada buku besar. Dalam akun beban-beban dan akun pengeluaran lainnya auditor internal menggunakan daftar atau nota-nota beban-beban, bukti pengeluaran lain-lain perusahaan seperti bukti kas keluar, cek-cek, dan daftar atau nota beban-beban.

Aktivitas auditor internal dalam mendeteksi kecurangan laporan keuangan pada item-item yang ada dalam laporan neraca menunjukkan terdapat 75% responden tidak melakukan analisis pada aktiva tidak berwujud. Hal ini karena pada perusahaan PT Intidaya Rajawali Mulia Semarang tidak memiliki akun pada aktiva tidak berwujud. Sisanya, sebesar 100% responden melakukan analisis pada akun aktiva lancar, aktiva tetap, kewajiban jangka pendek, kewajiban jangka panjang dan ekuitas. Auditor internal mendeteksi kecurangan dalam

dokumen berupa daftar dan rincian laporan dari akun-akun kemudian mengidentifikasi kecurangan dengan melakukan pengecekan terhadap laporan keuangan dan dokumen terkait pos-pos dari akun-akun tersebut.