i

PENGARUH KESADARAN WAJIB PAJAK, KUALITAS

PELAYANAN, PEMERIKSAAN PAJAK DAN SANKSI PERPAJAKAN PADA KEPATUHAN WAJIB PAJAK

MEMBAYAR PAJAK RESTORAN DI DINAS PENDAPATAN KOTA DENPASAR

SKRIPSI

Oleh:

IDA BAGUS MEINDRA JAYA NIM : 1215351084

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

ii

LEMBAR PENGESAHAN

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh pembimbing, serta diuji pada tanggal29 Januari 2016.

Tim Penguji : Tandatangan

1. Ketua : Dr. I.G.A.N Budiasih, SE., M.Si, Ak. ...

2. Sekretaris : I Ketut Jati, SE., M.Si, Ak. ...

3. Anggota : Naniek Noviari, SE., M.Si, Ak. ...

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 3 Januari 2016 Mahasiswa,

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena atas berkat rahmat-Nya, skripsi yang berjudul “Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan, Pemeriksaan Pajak dan Sanksi Perpajakan pada Kepatuhan Wajib Pajak Membayar Pajak Restoran di Dinas Pendapatan Kota Denpasar” dapat diselesaikan sesuai dengan yang direncanakan.

Terselesaikannya skripsi ini tidak terlepas dari bimbingan, arahan serta bantuan dari berbagai pihak, maka dalam kesempatan penulis mengucapkan terima kasih kepada yang terhormat:

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.Si., sebagai Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Dr. A.A.G.P Widanaputra, SE., M.Si, Ak., dan Bapak Dr. I Dewa Nyoman Badera SE., M.Si., masing-masing sebagai Ketua dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Drs. I Ketut Suardhika Natha, M.Si., sebagai Ketua Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Ibu Ni Gusti Putu Wirawati, SE, M.Si, Ak., sebagai Koordinator Jurusan Akuntansi Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana. 6. Bapak Dr. Made Gede Wirakusuma, SE, M.Si., sebagai Pembimbing Akademik

yang telah membimbing penulis selama mengikuti perkuliahan di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana.

7. Bapak I Ketut Jati, SE., M.si, Ak,, sebagai dosen pembimbing atas waktu, bimbingan, masukan serta motivasinya selama penyelesaian skripsi ini.

8. Ibu Naniek Noviari, SE., M.Si, Ak., dan ibu Dr. I.G.A.N Budiasih, SE., M.Si, Ak. sebagai tim penguji atas masukan-masukan yang dberikan untuk membuat skripsi ini menjadi semakin sempurna.

9. Keluarga tercinta Ida Bagus Made Sudana dan Jero Cenaga yang selalu menyemangati dan memotivasi penulis dalam menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Udayana serta saudara saya Ida Bagus Putu Sudiadnyana yang selalu memberikan masukan yang sangat membantu penyelesaian masa studi ini.

10. Yang tersayang Anak Agung Istri Diah Candra Wati yang sangat membantu dan berperan penting dalam penyelesaian skripsi ini dengan memberikan semangat dan dorongan agar dapat menyelesaikan penulisan skripsi ini.

11. Semua teman-teman yang tidak dapat disebutkan satu persatu yang telah memberi dukungan dan motivasi sehingga skripsi ini dapat terselesaikan.

v

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua ini skripsi. Penulis berharap semoa skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 10 Januari 2016

vi

Judul : Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan, Pemeriksaan Pajak dan Sanksi Perpajakan pada Kepatuhan Wajib Pajak Membayar Pajak Restoran di Dinas Pendapatan Kota Denpasar

Nama : Ida Bagus Meindra Jaya Nim : 1215351084

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh dari kesadaran wajib pajak, kualitas pelayanan, pemeriksaan pajak dan sanksi perpajakan terhadap kepatuhan wajib pajak dalam membayar pajak restoran di Dinas Pendapatan Kota Denpasar. Teori yang digunakan dalam penelitian ini adalah teori legitimasi.

Data yang digunakan dalam penelitian ini adalah data primer dengan menyebarkan 100 kuesioner kepada wajib pajak yang terdaftar di Dinas Pendapatan Kota Denpasar. Teknik analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda dengan menggunakan program aplikasi SPSS 15.0.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 10

1.5 Sistematika Penulisan ... 11

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori ... 13

2.1.1 Teori Legitimasi ... 13

2.1.2 Pengertian Pajak ... 14

2.1.3 Fungsi Pajak ... 16

2.1.4 Pengelompokan Pajak ... 17

2.1.5 Syarat Pemungutan Pajak ... 18

2.1.6 Sistem Pemungutan Pajak ... 19

2.1.7 Pajak Daerah ... 20

2.1.8 Jenis Pajak Daerah ... 21

2.1.9 Pajak Restoran ... 23

2.1.10 Objek pajak Restoran ... 23

2.1.11 Subjek dan Wajib Pajak Restoran ... 24

2.1.12 Kesadaran Wajib Pajak ... 25

2.1.13 Kualitas Pelayanan ... 25

2.1.14 Pemeriksaan Paak ... 27

2.1.15 Sanksi Perpajakan ... 29

2.1.16 Kepatuhan Perpajakan ... 31

viii

2.2.1 Pengaruh Kesadaran Wajib Pajak pada Kepatuhan Wajib Pajak Membayar Pajak

Restoran ... 32

2.2.2 Pengaruh Kualitas Pelayanan pada Kepatuhan Wajib Pajak Membayar Pajak Restoran ... 33

2.2.3 Pengaruh Pemeriksaan Pajak pada Kepatuhan Wajib Pajak Membayar Pajak Restoran ... 34

2.2.4 Pengaruh Sanksi Perpajakan pada Kepatuhan Wajib Pajak Membayar Pajak Restoran ... 35

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 37

3.2 Lokasi dan Ruang Lingkup Wilayah Penelitian ... 38

3.3 Objek Penelitian ... 38

3.4 Identifikasi Variabel ... 38

3.5 Definisi Operasional Variabel ... 39

3.6 Jenis dan Sumber Data ... 41

3.6.1 Jenis Data ... 41

3.6.2 Sumber Data ... 41

3.7 Populasi, Sampel dan Metode Penentuan Sampel ... 42

3.8 Responden Penelitian ... 43

3.9 Metode Pengumpulan Data ... 43

3.10 Teknik Analisis Data ... 44

3.10.1 Instrumen Penelitian ... 44

3.10.2 Transformasi data ... 45

3.10.3 Analisis Deskriptif ... 46

3.10.4 Uji Instrumen ... 46

3.10.5 Uji Asumsi Klasik ... 47

3.10.6 Analisis Linier Berganda ... 49

3.10.7 Koefisien Detrerminasi ... 50

3.10.8 Uji Kelayakan Model (Uji F) ... 50

3.10.9 Uji Hipotesis (Uji t) ... 51

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Instansi ... 53

ix

4.1.3 Uraian Tugas Masing-Masing Bidang ... 56

4.2 Responden Penelitian ... 62

4.3 Analisis Data ... 64

4.3.1 Analisis Statistik Deskriptif ... 64

4.3.2 Uji Instrumen Penelitian ... 66

4.3.3 Uji Asumsi Klasik ... 69

4.3.4 Analisis Regresi Linier Berganda ... 70

4.3.5 Koefisien Determinasi ... 72

4.3.6 Uji Kelayakan Model (Uji F) ... 72

4.3.7 Uji Hipotesis (Uji t) ... 73

4.4 Pembahasan Hasil Penelitian ... 74

4.4.1 Pengaruh Kesadaran Wajib Pajak Pada Kepatuhan Wajib Pajak Membayar Pajak Restoran Di Dinas Pendapatan Kota Denpasar ... 74

4.4.2 Pengaruh Kualitas Pelayanan Pada Kepatuhan Wajib Pajak Membayar Pajak Restoran Di Dinas Pendapatan Kota Denpasar ... 75

4.4.3 Pengaruh Pemeriksaan Pajak Pada Kepatuhan Wajib Pajak Membayar Pajak Restoran Di Dinas Pendapatan Kota Denpasar ... 76

4.4.4 Pengaruh Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Membayar Pajak Restoran Di Dinas Pendapatan Kota Denpasar ... 77

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 78

5.2 Saran ... 79

DAFTAR RUJUKAN ... 81

x

DAFTAR TABEL

No. Tabel Halaman

1.1 Penerimaan Pajak Restoran serta Kontribusi terhadap Pajak

Daerah Kota Denpasar Tahun 2010-2014 ... 2

1.2 Perkembangan Wajib Pajak PHR Kota Denpasar Tahun 2010-2014 ... 3

1.3 Data Tunggakan Pajak Restoran Tahun 2010-2014 ... 6

1.4 Hasil Pemeriksaan Dinas Pendapatan Kota Denpasar terhadap Wajib Pajak Tahun 2013-2015 ... 8

4.1 Karakteristik Responden ... 63

4.2 Hasil Analisis Deskriptif ... 64

4.3 Hasil Uji Validitas ... 66

4.4 Hasil Uji Reliabilitas ... 68

4.5 Hasil Uji Asumsi Klasik ... 69

xi

DAFTAR GAMBAR

No. Gambar Halaman

xii

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Kuesioner ... 86

2 Tabulasi Data Identitas Responden ... 93

3 Tabulasi Jawaban Responden (Data Ordinal)... 96

4 Transformasi Data Ordinal – Interval ... 102

5 Analisis Statistik Deskriptif ... 111

6 Uji Validitas ... 112

7 Uji Reliabilitas ... 116

8 Analisis Regresi Linier Berganda ... 117

9 Uji Asumsi Klasik ... 118

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak merupakan iuran yang dikeluarkan oleh masyarakat kepada

pemerintah yang berdasarkan undang-undang penetapan pajak yang langsung

dapat ditujukan dan digunakan untuk membayar pengeluaran dalam

pemerintahan (Mardiasmo, 2011:1). Pajak memberikan peran yang sangat penting

karena dapat meningkatkan pendapatan suatu negara yang digunakan untuk

pembangunan dan penunjang kesejahteraan masyarakat di suatu negara.

Menurut UU Pajak Daerah No 28 Tahun 2009, pasal 1 poin 10, Pajak

daerah merupakan kontribusi wajib kepada daerah yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak daerah adalah pajak yang

dikelola oleh pemerintah daerah yang hasilnya digunakan untuk membiayai

pengeluaran daerah. Sumber dari pajak daerah tersebut diharapkan menjadi

sumber biaya yang akan digunakan untuk melakukan pembangunan daerah yang

akan menyejahterakan rakyat. Kemampuan pajak daerah yang dimiliki setiap

daerah merupakan salah satu indikator kesiapan pemerintah daerah dalam

berotonomi. Oleh karena itu, perolehan atas pajak daerah tersebut diharapkan

dapat meningkatkan Pendapatan Asli Daerah (PAD).

Pajak Restoran menurut Peraturan Daerah Nomor 3 Tahun 2011,

2

pemerintahan daerah dan meningkatkan pelayanan kepada masyarakat,

sehingga perlu pengaturan berdasarkan prinsip demokrasi, pemerataan dan

keadilan, peran serta masyarakat, dan akuntabilitas dengan memperhatikan

potensi daerah. Pajak restoran merupakan bagian dari pajak daerah yang juga

memberikan kontribusi yang cukup besar terhadap penerimaan pajak daerah di

Kota Denpasar. Pajak restoran adalah pajak yang secara tidak langsung

dibayarkan oleh masyarakat yang menikmati pelayanan di restoran kepada

pemerintah melalui restoran yang bersangkutan. Pada Tabel 1.1 dapat dilihat

penerimaan pajak restoran serta kontribusi terhadap pajak daerah dari tahun

2010-2014.

Tabel 1.1 Penerimaan Pajak Restoran serta Kontribusi terhadap Pajak Daerah Kota Denpasar Tahun 2010-2014

Tahun Pajak Restoran (Rupiah) Pajak Daerah (Rupiah) Kontribusi (%)

2010 32.545.474.435,10 169.581.465.975,17 19,19

2011 39.327.568.960,74 326.282.402.524,07 12,05

2012 46.089.644.327,83 377.247.592.363,38 12,22

2013 56.577.597.178,41 504.981.564.103,82 11,20

2014 65.059.349.397,68 511.041.442.068,24 12,73

Sumber: Dinas Pendapatan Kota Denpasar, 2015 (data diolah)

Penerimaan pajak restoran memberikan kontribusi yang besar terhadap

pajak daerah. Pada tahun 2010, penerimaan pajak restoran yang paling besar

memberikan kontribusinya yaitu sebesar 19,19 persen dibandingkan tahun-tahun

sesudahnya. Hal ini dikarenakan pada tahun itu sumber pajak daerah hanya

bersumber dari 5 unit yang merupakan paling sedikit dibandingkan dengan empat

3

Penerimaan pajak restoran dari tahun ketahun semakin meningkat hal ini

ditunjang dengan kondisi pariwisata daerah denpasar yang merupakan daerah

yang berpotensi untuk dibangunnya sarana dan prasarana penunjang

kepariwisataan sehingga semakin banyaknya tumbuh restoran baru penyedia

makanan dan minuman yang berpengaruh positif terhadap penambahan

penerimaan pajak melalui pajak restoran. Perkembangan Pajak Hotel dan

Restoran (PHR) yang ada di Kota Denpasar mulai tahun 2010-2014 dapat dilihat

pada Tabel 1.2.

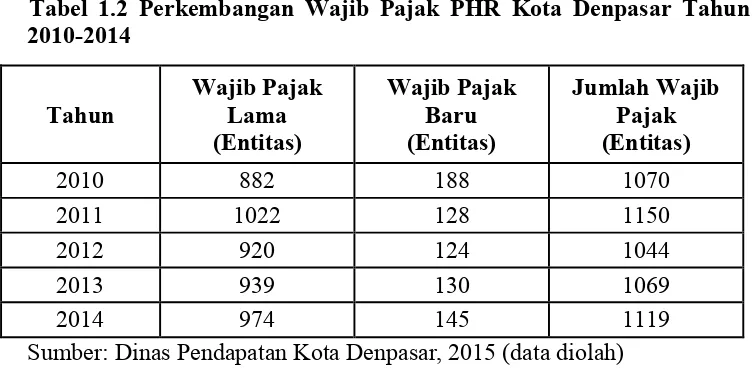

Tabel 1.2 Perkembangan Wajib Pajak PHR Kota Denpasar Tahun 2010-2014

Tahun Wajib Pajak Lama (Entitas)

Wajib Pajak Baru (Entitas)

Jumlah Wajib Pajak (Entitas)

2010 882 188 1070

2011 1022 128 1150

2012 920 124 1044

2013 939 130 1069

2014 974 145 1119

Sumber: Dinas Pendapatan Kota Denpasar, 2015 (data diolah)

Jumlah wajib pajak PHR terbesar terjadi pada tahun 2011, hal ini

dikarenakan terjadinya penambahan wajib pajak baru yang cukup besar pada

tahun 2010 yang menyebabkan bertambah pula jumlah wajib pajak tahun 2011.

Hampir setiap tahun terjadi peningkatan wajib pajak restoran namun tidak semua

wajib pajak restoran melaksanakan kewajibannya membayar pajak restorannya,

hal ini ditunjukkan pada Tabel 1.3 dimana jumlah tunggakan pajak restoran yang

4

Berdasarkan tata cara pengenaan pajak menurut UU Pajak Daerah No 28

Tahun 2009 Pasal 96 ayat 2, pajak diklasifikasikan menjadi 2 yaitu pajak yang

ditetapkan oleh kepala daerah atau pajak yang dibayar sendiri oleh para wajib

pajak. Pada klasifikasi pengenaan pajak yang pertama, pajak dibayar oleh wajib

pajak setelah terlebih dahulu ditetapkan oleh kepala daerah melalui Satuan Kerja

Perangkat Daerah (SKPD) atau dokumen lain yang dipersamakan. Klasifikasi

yang kedua dimana pajak dibayar sendiri oleh wajib pajak dan pengenaan pajak

tersebut dipercayakan kepada wajib pajak untuk menghitung, memperhitungkan,

membayar dan melaporkan sendiri pajak yang terutang dengan menggunakan

Surat Pemberitahuan Tagihan Pajak Daerah (SPTPD).

Dengan diberlakukannya klasifikasi pengenaan pajak yang kedua

diharapkan agar masyarakat yang melaporkan pajaknya dapat dengan jujur

melaporkan sesuai pajak yang terutang agar penerimaan negara dibidang pajak

tidak berkurang. Dalam hal ini perlu adanya kesadaran dari wajib pajak dimana

masyarakat harus sadar akan keberadaannya sebagai warga negara yang

senantiasa selalu menjunjung tinggi Undang-Undang Dasar 1945 sebagai dasar

hukum penyelenggaraan negara (Suardikha, 2009). Kesadaran wajib pajak

merupakan faktor penting dalam sistem perpajakan modern (Harahap, 2004:43).

Peningkatan kesadaran masyarakat dalam memenuhi kewajiban perpajakannya

dapat dibentuk dengan memberikan penyuluhan kepada wajib pajak bahwa pajak

tersebut sangat penting bagi penerimaan pendapatan daerah demi menunjang

kesejahteraan masyarakat sehingga dapat terbentuknya pemahaman dari

5

peundang-undangan perpajakan yang berlaku. Jika kesadaran wajib pajak

meningkat maka kepatuhan wajib pajak akan meningkat (Nugroho, 2006).

Tingkat kepatuhan pelaporan pajak akan lebih tinggi ketika wajib pajak memiliki

tanggung jawab moral yang lebih kuat (Ho, 2009).

Selain tingkat kesadaran wajib pajak yang perlu ditingkatkan, kualitas

pelayanan dari kantor pembayaran pajak juga sangat penting guna meningkatkan

kepatuhan dari wajib pajak membayar pajaknya. Peningkatan kualitas pelayanan

merupakan suatu kegiatan atau menciptakan secara sengaja atau terarah untuk

memberi kemudahan kepada masyarakat (Djatmikowati, 2009). Menurut Palda

dan Hanousek (2002) kemauan wajib pajak untuk membayar pajak sebagian besar

dipengaruhi oleh kualitas pelayanan yang diberikan oleh pemerintah. Semakin

bagus kualitas pelayanan yang diberikan oleh fiskus dalam melayani wajib pajak

maka akan semakin nyaman wajib pajak membayar pajaknya, dengan kualitas

pelayanan yang baik akan mendorong seseorang untuk memenuhi kewajibannya

didalam membayar pajak. Peningkatan kualitas dan kuantitas pelayanan

diharapkan dapat meningkatkan kepuasan pada wajib pajak sebagai pelanggan

sehingga meningkatkan kepatuhan dalam bidang perpajakan (Supadmi, 2009).

Pelayanan yang berkualitas bukan hanya pelayanan yang diberikan oleh fiskus

saja tetapi melainkan pelayanan didalam ruangan seperti kenyamanan dalam

melakukan kewajibannya dan kenyamanan semua fasilitas yang disediakan oleh

kantor pembayaran pajak masing-masing.

Menumbuhkan rasa kesadaran masyarakat untuk dapat patuh dalam

6

tercapai dengan masyarakat patuh dan lancar didalam membayar pajak. Torgler

(2005) mengatakan bahwa salah satu masalah yang paling serius bagi para

pembuat kebijakan ekonomi adalah mendorong tingkat kepatuhan wajib pajak.

Semakin tinggi tingkat kepatuhan wajib pajak, semakin tinggi pula tingkat

keberhasilan penerimaan pajak dan akan mengakibatkan tingginya keberhasilan

perpajakan (Yadnyana, 2010). Kepatuhan wajib pajak dapat berupa kepatuhan

dalam melaporkan pajak terutangnya dengan benar dan dengan tepat waktu dan

juga secara lengkap dan jelas didalam mengisi formulir perpajakan. Kepatuhan

pajak yang tidak meningkat akan mengancam upaya pemerintah untuk

meningkatkan kesejahteraan masyarakat (Chau dan Liung, 2009). Kesadaran

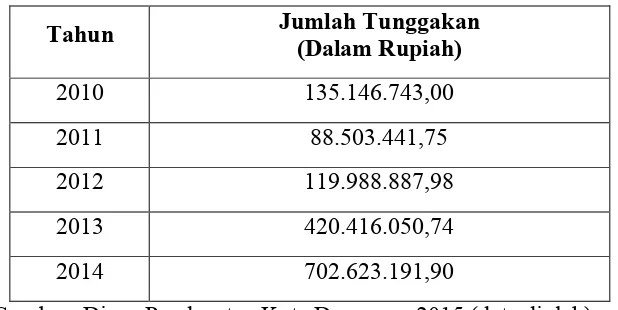

wajib pajak khususnya pajak restoran masih sangat rendah, hal ini dapat dilihat

dari adanya tunggakan dan denda yang cukup besar di Dinas Pendapatan Kota

Denpasar. Pada Tabel 1.3 disajikan jumlah tunggakan pajak restoran di Dinas

[image:18.595.151.460.496.651.2]Pendapatan Kota Denpasar.

Tabel 1.3 Data Tunggakan Pajak Restoran Tahun 2010-2014

Tahun Jumlah Tunggakan (Dalam Rupiah)

2010 135.146.743,00

2011 88.503.441,75

2012 119.988.887,98

2013 420.416.050,74

2014 702.623.191,90

Sumber: Dinas Pendapatan Kota Denpasar, 2015 (data diolah)

Tabel 1.3 terlihat bahwa jumlah tunggakan untuk pajak restoran

[image:18.595.153.458.499.652.2]7

sebelumnya dan mulai meningkat pada tahun 2012 sampai tahun 2014. Pada tahun

2014 jumlah tunggakan pajak restoran sangat tinggi dan pada tahun 2011 jumlah

tunggakan yang paling rendah. Tunggakan tersebut terjadi karena adanya wajib

pajak yang tidak patuh dalam melaksanakan kewajibannya sehingga perlu adanya

peraturan yang lebih tegas guna meningkatkan pendapatan negara berupa sanksi

perpajakan. Untuk mencegah ketidakpatuhan dan untuk mendorong wajib pajak

untuk memenuhi kewajiban perpajakannya maka haruslah diberlakukan sanksi

yang tegas dalam rangka untuk memajukan keadilan dan efektivitas sistem pajak

(Webley et al, 1991).

Sanksi perpajakan dapat diberikan kepada wajib pajak yang terlambat

menyelesaikan kewajibannya dan juga kepada wajib pajak yang melaporkan pajak

terutangnya secara tidak benar sesuai dengan jumlah yang seharusnya. Kedua hal

ini sangat merugikan karena dapat mempengaruhi pendapatan negara yang secara

jangka panjang dapat menghambat pembangunan yang akan dilaksanakan oleh

pemerintah guna meningkatkan kesejahteraan masyarakat. Sanksi yang dikenakan

dalam jumlah yang tinggi akan mendorong wajib pajak untuk lebih patuh (Wahyu,

2008). Persepsi wajib pajak mengenai sanksi perpajakan adalah faktor penting

dalam menentukan kepatuhan wajib pajak dalam membayar pajaknya (Fisher et

al, 1992). Ali et al, (2001) dalam penelitiannya juga menyatakan bahwa audit dan

sanksi merupakan kebijakan yang efektif untuk mencegah ketidakpatuhan. Hasil

wawancara dengan kepala pendataan pada Dinas Pendapatan Kota Denpasar,

dinyatakan bahwa jumlah sanksi atau denda yang diterima oleh Dinas Pendapatan

8

membayar kewajibannya sebesar Rp. 350.658.757,35 sampai dengan semester I

(per-Juni 2015).

Tinggi rendahnya kepatuhan wajib pajak juga dapat dipengaruhi oleh

pemeriksaan pajak. Pemeriksaan merupakan salah satu cara agar wajib pajak tetap

berada dikoridor peraturan pajak dan fiskus dalam melaksanakan tugasnya tidak

hanya untuk kegiatan formalitas saja, melainkan juga untuk memperkuat

kebenaran dari transaksi dan kepatuhan hukum dengan undang-undang yang

berlaku agar wajib pajak tetap patuh dalam menjalankan hak dan kewajibannya

membayar pajak (Hidayat, 2005). Dinas Pendapatan Kota Denpasar selalu rutin

melaksanakan pemeriksaan kepada wajib pajak yang dilakukan oleh aparat

perpajakan dan diberikan hak oleh pemerintah untuk memeriksa jumlah

kewajiban yang harus dibayar oleh wajib pajak. Hasil dari pemeriksaan kepada

wajib pajak disajikan pada Tabel 1.4.

Tabel 1.4 Hasil Pemeriksaan Dinas Pendapatan Kota Denpasar terhadap Wajib Pajak Hotel dan Restoran Tahun 2013-2015

Tahun Jumlah Wajib Pajak PHR yang Dilaporkan Wajib Pajak (Rp) Hasil Pemeriksaan oleh Aparat Dispenda (Rp) Selisih (Rp)

2013 40 3.243.894.315,00 4.057.221.545,53 813.327.235,52

2014 60 14.476.577.365,33 15.468.113.910,57 991.536.545,00

2015 (per-April

2015) 30 4.926.234.486,18 5.670.329.221,70 744.094.735,52

Sumber: Dinas Pendapatan Kota Denpasar, 2015 (data diolah)

Tabel 1.4 menjelaskan bahwa masih banyaknya selisih antara laporan

9

yang dilakukan oleh tim khusus pemeriksaan pajak. Perbedaan antara pelaporan

dengan pemeriksaan dikarenakan masih adanya wajib pajak yang tidak jujur

didalam melaporkan piutang pajaknya kepada Dinas Pendapatan Kota Denpasar.

Dengan adanya pemeriksaan pajak, diharapkan agar tingkat kepatuhan wajib

pajak didalam melaksanakan kewajibannya semakin meningkat.

Berdasarkan uraian diatas, penelitian ini sangat penting untuk dilakukan

karena dengan meningkatnya kepatuhan wajib pajak melaksanakan kewajibannya,

maka pendapatan negara dibidang pajak akan semakin meningkat sehingga

anggaran untuk melaksanakan pembangunan akan mengalami peningkatan juga.

1.2 Rumusan Masalah

Dari latar belakang yang telah diuraikan diatas yang menjadi permasalahan

dalam penelitian ini adalah:

1) Apakah kesadaran wajib pajak berpengaruh pada kepatuhan wajib pajak

membayar Pajak Restoran di Dinas Pendapatan Kota Denpasar?

2) Apakah kualitas pelayanan berpengaruh pada kepatuhan wajib pajak

membayar Pajak Restoran di Dinas Pendapatan Kota Denpasar?

3) Apakah pemeriksaan pajak berpengaruh pada kepatuhan wajib pajak

membayar Pajak Restoran di Dinas Pendapatan Kota Denpasar?

4) Apakah sanksi perpajakan berpengaruh pada kepatuhan wajib pajak

10 1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang akan diteliti tersebut, maka tujuan

yang ingin dicapai dalam penelitian ini adalah:

1) Untuk menguji dan mendapatkan bukti secara empiris pengaruh kesadaran

wajib pajak pada kepatuhan wajib pajak membayar Pajak Restoran di Dinas

Pendapatan Kota Denpasar.

2) Untuk menguji dan mendapatkan bukti secara empiris pengaruh kualitas

pelayanan pada kepatuhan wajib pajak membayar Pajak Restoran di Dinas

Pendapatan Kota Denpasar.

3) Untuk menguji dan mendapatkan bukti secara empiris pengaruh

pemeriksaan pajak pada kepatuhan wajib pajak membayar Pajak Restoran di

Dinas Pendapatan Kota Denpasar.

4) Untuk menguji dan mendapatkan bukti secara empiris pengaruh sanksi

perpajakan pada kepatuhan wajib pajak membayar Pajak Restoran di Dinas

Pendapatan Kota Denpasar.

1.4 Kegunaan Penelitian

Adapun kegunaan yang diharapkan dari penelitian ini adalah sebagai

berikut:

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat menjadi referensi untuk peneliti selanjutnya

yang berkaitan dengan pengaruh kesadaran wajib pajak, kualitas pelayanan,

11

membayar Pajak Restoran di Dinas Pendapatan Kota Denpasar pada tahun

2015.

2) Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan informasi kepada masyarakat,

lembaga pemerintah dan pihak lainnya yang terkait mengenai kesadaran

wajib pajak, kualitas pelayanan, pemeriksaan pajak dan sanksi perpajakan

pada kepatuhan wajib pajak membayar Pajak Restoran di Dinas Pendapatan

Kota Denpasar.

1.5 Sistematika Penulisan Bab I Pendahuluan

Pada bab ini menguraikan latar belakang masalah dari penelitian yang

dilakukan, yang kemudian dari latar belakang masalah yang diungkapkan

dapat dirumuskan ke dalam pokok permasalahan, serta disampaikan

mengenai tujuan dan kegunaan penelitian dan pada akhir bab ini

disampaikan sistematika penulisan.

Bab II Kajian Pustaka dan Rumusan Hipotesis

Bab ini menyajikan teori-teori atau konsep-konsep yang relevan sebagai

acuan dan landasan dalam memecahkan masalah terutama kepatuhan wajib

pajak restoran yang nantinya menjadi dasar masalah dalam penelitian ini

serta diperkuat dengan hasil penelitian sebelumnya, dan disajikan juga

12 Bab III Metode Penelitian

Bab ini menyajikan metode penelitian yang mencakup berbagai hal seperti

lokasi, objek penelitian, identifikasi variabel, definisi operasional variabel,

jenis dan sumber data yang digunakan, populasi, sampel, metode

penentuan sampel, responden penelitian, metode dalam pengumpulan data

serta teknik analisis yang digunakan untuk menyelesaikan permasalahan

yang akan diteliti.

Bab IV Data dan Pembahasan Hasil Penelitian

Bab ini menyajikan data serta pembahasan berupa gambaran umum objek

penelitian, deskripsi data hasil penelitian, analisis data dan menguraikan

pembahasan hasil dari model yang digunakan yang merupakan jawaban

dari permasalahan yang ada.

Bab V Simpulan dan Saran

Bab ini menyajikan mengenai simpulan akhir dari pembahasan yang

menjadi jawaban dari permasalahan dan saran-saran sebagai bahan

13 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori

2.1.1 Teori Legitimasi

Teori legitimasi adalah suatu kondisi yang ada ketika suatu sistem nilai

perusahaan sejalan dengan sistem nilai dari sistem sosial yang lebih besar dimana

perusahaan merupakan bagiannya (Ghozali dan Cariri, 2007:411). Legitimasi

dapat dianggap sebagai menyamakan persepsi atau asumsi bahwa tindakan yang

dilakukan oleh suatu entitas adalah merupakan tindakan yang dinginkan, pantas

ataupun sesuai dengan sistem norma, nilai, kepercayaan, dan definisi yang

dikembangkan secara sosial (Suchman, 1995). Legitimasi didapatkan jika apa

yang dijalankan oleh perusahaan telah selaras dengan apa yang juga diinginkan

oleh masyarakat. Jika tidak terjadi selarasan antara sistem nilai perusahaan dengan

nilai masyarakat maka perusahaan akan kehilangan legitimasinya sehingga dapat

mengancam kelangsungan hidup perusahaan.

O’Donovan (2002) berpendapat legitimasi organisasi saling berkaitan dan

saling memengaruhi antara masyarakat dan perusahaan. Teori legitimasi bila

dikaitkan dengan kepatuhan wajib pajak sangat berpengaruh terhadap tingkat

kepatuhan wajib pajak. Dimana suatu kondisi nilai perusahaan sejalan dengan

sistem nilai dari sistem sosial yang lebih besar dimana perusahaan merupakan

bagiannya. Dalam kepatuhan wajib pajak membayar pajak restoran, wajib pajak

14

tersebut sudah diatur dalam Peraturan Daerah Kota Denpasar Nomor 3 Tahun

2011 yang mengatur tentang pajak restoran.

Dengan dikeluarkan peraturan tersebut diharapkan agar wajib pajak

mengikuti kebijakan yang dikeluarkan oleh pemerintah daerah dan diharapkan

juga wajib pajak dapat menyadari kewajibannya yaitu harus patuh dan secara

sukarela dalam membayar pajak karena dampaknya akan dinikmati oleh wajib

pajak itu sendiri secara tidak langsung dan dapat membantu dalam hal

pembangunan nasional.

2.1.2 Pengertian Pajak

Pajak memiliki pengertian yang berbeda-beda menurut beberapa ahli,

tetapi definisi yang dikemukakan memiliki inti tujuan yang sama. Pengertian

pajak menurut beberapa ahli diantaranya:

1) Menurut Mardiasmo (2011:1), pajak adalah iuran yang dikeluarkan oleh

masyarakat kepada pemerintah yang berdasarkan undang-undang

penetapan pajak yang langsung dapat ditujukan dan digunakan untuk

membayar pengeluaran dalam pemerintahan.

2) Menurut UU No. 28 Tahun 2007 tentang Perubahan Ketiga atas

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan, pajak adalah kontribusi wajib negara yang terutang oleh

pribadi atau badan yang bersifat memaksa berdasarkan UU dengan tidak

mendapat balas jasa secara langsung dan digunakan sebesar-besarnya

15

3) Menurut Trywilda (2012), Pajak adalah iuran Negara yang dapat

dipaksakan yang terutang oleh wajib pajak membayarnya menurut

peraturan dengan tidak mendapat prestasi kembali yang langsung dapat

langsung dapat ditunjuk dan gunanya adalah untuk membiayai

pengeluaran-pengeluaran dalam menjalankan pemerintahan.

4) Menurut Nariana (2012), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa pajak adalah

iuran wajib pada negara dari rakyat yang diatur dalam undang-undang, sehingga

dapat dipaksakan, yang tidak mendapat balas jasa secara langsung dimana

pungutan atas pajak tersebut digunakan untuk membiayai pengeluaran pemerintah

dan pembangunan negara. Unsur -unsur yang terdapat pada pengertian pajak

antara lain adalah sebagai berikut :

1) Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan

perubahan ketiga UUD 1945 pasal 23A yang menyatakan, "pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur

dalam undang-undang."

2) Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang

dapat ditunjukkan secara langsung. Misalnya, orang yang taat membayar

pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya

16

3) Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin

maupun pembangunan.

4) Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib

pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi

sesuai peraturan perundang-undangan.

5) Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas

Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan

penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk

mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi

dan sosial (fungsi mengatur / regulatif).

2.1.3 Fungsi Pajak

Fungsi pajak adalah sebagai berikut (Sambodo, 2015:7):

1) Fungsi pajak yang pertama adalah sebagai fungsi anggaran atau

penerimaan (budgetair) yaitu pajak merupakan salah satu sumber dana yang digunakan pemerintah dan bermanfaat untuk membiayai

pengeluaran-pengeluaran. Penerimaan negara dari sektor perpajakan

dimasukkan ke dalam komponen penerimaan dalam negeri pada APBN.

2) Fungsi pajak yang kedua adalah sebagai fungsi mengatur (regulerend) yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi. Contohnya adalah

pengenaan pajak yang lebih tinggi kepada barang mewah dan minuman

17

3) Fungsi pajak yang ketiga adalah sebagai fungsi stabilitas yaitu pajak

sebagai penerimaan negara dapat digunakan untuk menjalankan

kebijakan-kebijakan pemerintah. Contohnya adalah kebijakan-kebijakan stabilitas harga dengan

tujuan untuk menekan inflasi dengan cara mengatur peredaran uang di

masyarakat lewat pemungutan dan penggunaan pajak yang lebih efisien

dan efektif.

4) Fungsi pajak yang keempat adalah fungsi redistribusi pendapatan yaitu

penerimaan negara dari pajak digunakan untuk membiayai pengeluaran

umum dan pembangunan nasional sehingga dapat membuka kesempatan

kerja dengan tujuan untuk meningkatkan pendapatan masyarakat.

5) Fungsi pajak kelima adalah demokrasi yang merupakan wujud sistem

gotong royong, termasuk kegiatan pemerintah dan pembangunan. Apabila

pajak telah dilaksanakan dengan baik maka timbal baliknya adalah

pemerintah harus memberikan pelayanan yang terbaik kepada masyarakat.

2.1.4 Pengelompokan Pajak

Pajak dikelompokkan menjadi 3 yaitu (Mardiasmo, 2011:5):

1) Menurut golongannya

a) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

b) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

18

2) Menurut sifatnya

a) Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

b) Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

3) Menurut lembaga pemungutannya

a) Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

b) Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

2.1.5 Syarat Pemungutan Pajak

Pemungutan pajak harus memenuhi beberapa syarat agar pemungutannya

tidak menimbulkan hambatan atau perlawanan. Syarat yang harus dipenuhi

sebagai berikut (Mardiasmo, 2011:2):

1) Syarat Keadilan (pemungutan pajak harus adil)

Sesuai dengan tujuan hukum yaitu mencapai keadilan, undang-undang dan

pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya

mengenakan pajak secara umum dan merata, serta disesuaikan dengan

kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya yaitu dengan

memberikan hak bagi Wajib Pajak untuk mengajukan keberatam, penundaan

19

2) Syarat Yuridis (pemungutan pajak harus berdasarkan Undang-Undang)

Pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan

jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

3) Syarat Ekonomis (tidak mengganggu perekonomian)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian

masyarakat.

4) Syarat Finansiil (pemungutan pajak harus efisien)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

5) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi

oleh undang-undang perpajakan yang baru.

2.1.6 Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi menjadi 3 yaitu (Mardiasmo, 2011:7):

1) Official Assessment System

Official Assessment System adalah suatu sistem pemungutan yang memberi

wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

20

c) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2) Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak yang

memberi wewenang pajak kepada Wajib Pajak untuk menentukan sendiri

besarnya pajak yang terutang.

Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib

Pajak sendiri.

b) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang.

c) Fiskus tidak ikut campur dan hanya mengawasi.

3) With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terhutang oleh Wajib

Pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang ada

pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.1.7 Pajak Daerah

Menurut Undang Undang Nomor 28 Tahun 2009, Pajak Daerah yang

selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

21

untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Berikut

adalah pengertian pajak daerah menurut beberapa ahli :

1) Menurut Mardiasmo (2011:12), Pajak Daerah adalah iuran yang

dikeluarkan oleh masyarakat pribadi atau badan yang sifatnya memaksa

berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara

langsung yang akan dipergunakan untuk keperluan Daerah untuk

meningkatkan kesejahteraan masyarakat sekitar

2) Menurut Trywilda (2012), Pajak Daerah yaitu kewajiban penduduk

masyarakat menyerahkan sebagian dari kekayaan kepada daerah

disebabkan suatu keadaan, kejadian atau perbuatan yang memberikan

kedudukan tertentu, tetapi bukan sebagai suatu sanksi atau hukum.

3) Menurut Undang-undang Nomor 28 Tahun 2009 pasal 1 angka 10 tentang

Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan pajak daerah

adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

2.1.8 Jenis Pajak Daerah

Pajak daerah di Indonesia dapat digolongkan berdasarkan tingkatan

Pemerintah Daerah, yaitu pajak daerah tingkat provinsi dan pajak daerah tingkat

kabupaten/kota. Selanjutnya Pajak Daerah saat ini yang hak kewenangan

22

Undang Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah adalah sebagai berikut :

1) Jenis Pajak Daerah yang dapat dipungut oleh Pemerintah Provinsi adalah

sebagai berikut :

(1) Pajak Kendaraan Bermotor.

(2) Bea Balik Nama Kendaraan Bermotor.

(3) Pajak Bahan Bakar Kendaraan Bermotor.

(4) Pajak Air Permukaan.

(5) Pajak Rokok.

2) Jenis Pajak Daerah yang dapat dipungut oleh Pemerintah Kabupaten/Kota

adalah sebagai berikut :

(1) Pajak Hotel.

(2) Pajak Restoran.

(3) Pajak Hiburan.

(4) Pajak Reklame.

(5) Pajak Penerangan Jalan.

(6) Pajak Mineral Bukan Logam dan Batuan.

(7) Pajak Parkir.

(8) Pajak Air Tanah.

(9) Pajak Sarang Burung Walet.

(10)Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

23 2.1.9 Pajak Restoran

Menurut Undang Undang Nomor 28 Tahun 2009, restoran adalah fasilitas

penyedia makanan dan/atau minuman dengan dipungut bayaran, yang mencakup

juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa

boga/katering. Pajak restoran yang selanjutnya disebut pajak, adalah pajak atas

pelayanan yang disediakan oleh restoran. Pajak Restoran menurut Perda No. 3

Tahun 2011, merupakan sumber pendapatan daerah yang penting guna membiayai

pelaksanaan pemerintahan daerah dan meningkatkan pelayanan kepada

masyarakat, sehingga perlu pengaturan berdasarkan prinsip demokrasi,

pemerataan dan keadilan, peran serta masyarakat, dan akuntabilitas dengan

memperhatikan potensi daerah.

2.1.10 Obyek Pajak Restoran

Obyek Pajak adalah penghasilan yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan

dalam bentuk apapun.

Menurut Peraturan Daerah Kota Denpasar Nomor 3 Tahun 2011, Objek

Pajak Restoran berupa pelayanan yang disediakan oleh restoran.

1) Pelayanan yang disediakan oleh restoran meliputi pelayanan penjualan

makanan dan/atau minuman yang dikonsumsi oleh pembeli, baik

24

2) Pelayanan yang disediakan oleh restoran dengan nilai penjualan sebesar

Rp.3.000.000,- (tiga juta rupiah) dikecualikan sebagai objek Pajak.

2.1.11 Subjek dan Wajib Pajak Restoran

Menurut Undang Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah

dan Retribusi Daerah, yang dimaksud dengan subjek pajak dan wajib pajak

adalah:

1) Subjek Pajak adalah orang pribadi atau badan yang dapat dikenakan pajak

daerah.

2) Wajib Pajak adalah orang pribadi atau Badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan daerah.

Jadi, wajib pajak dapat menjadi subjek pajak yang dikenakan kewajiban

untuk membayar pajak. Subjek Pajak Restoran menurut Peraturan Daerah Kota

Denpasar nomor 3 tahun 2011 pada pasal 4 adalah orang pribadi atau badan yang

membeli makanan dan/atau minuman dari restoran. Wajib Pajak merupakan orang

pribadi atau badan yang mengusahakan restoran.

Menurut Tahwin (2013), subjek pajak restoran yaitu konsumen restoran.

Sebagian besar konsumen restoran adalah masyarakat berpendapatan menengah

keatas yang potensinya dapat dilihat dari pendapatan perkapita. Jadi secara

spesifik faktor yang mempengaruhi penerimaan pajak restoran adalah pendapatan

25 2.1.12 Kesadaran Wajib Pajak

Kesadaran dalam hal perpajakan adalah keadaan untuk mengetahui atau

mengerti mengenai perpajakan (Jotopurnomo, 2013). Kesadaran juga dapat

diartikan semua ide, perasaan, pendapat yang dimiliki seseorang atau sekelompok

orag (Ajzen, 1991). Semakin tinggi tingkat kesadaran wajib pajak, maka

pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat

meningkatkan kepatuhan (Muliari dan Ery, 2011). Menurut Manik Asri (2009),

wajib pajak dikatakan memiliki kesadaran apabila sesuai dengan hal-hal berikut:

1) Mengetahui adanya undang-undang dan ketentuan perpajakan.

2) Mengetahui fungsi pajak untuk pembiayaan negara.

3) Memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai

dengan ketentuan yang berlaku.

4) Memahami fungsi pajak untuk pembiayaan daerah.

5) Menghitung, membayar, melaporkan pajak dengan suka rela.

6) Menghitung, membayar, melaporkan pajak dengan benar.

2.1.13 Kualitas Pelayanan

Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara

tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta

kepuasan dan keberhasilan (Boediono, 2003:60). Kualitas adalah suatu kondisi

dinamis yang berhubungan dengan produk, jasa manusia, proses, dan lingkungan

yang memenuhi atau melebihi harapan pihak yang menginginkannya (Supadmi,

2009). Kualitas pelayanan adalah suatu sikap atau pertimbangan global tentang

26

kualitas pelayanan adalah perbandingan antara harapan yang diinginkan oleh

pelanggan dengan penilaian mereka terhadap kinerja aktual dari suatu penyediaan

layanan. Kualitas pelayanan menurut Chen dan Tan (2004) dalam

Usshawanichakit (2008) merupakan perbandingan antara apa yang diharapkan

oleh pelanggan dengan apa yang diperoleh. Pelayanan pajak termasuk dalam

pelayanan publik karena dijalankan oleh instansi pemerintah, bertujuan untuk

memenuhi kebutuhan masyarakat maupun dalam rangka pelaksanaan

undang-undang dan tidak berorientasi pada profit atau laba (Fuadi dan Yenni, 2013).

Menurut Parasuraman dkk (1985), untuk mengukur kualitas layanan dapat

dilakukan melalui Indikator-indikator kualitas layanan sebagai berikut:

1) Tangibles (bukti langsung)

Pelanggan dapat melihat secara langsung tentang keadaan fisik

fasilitas yang mendukung kinerja perpajakan seperti perlengkapan pegawai dan

sarana komunikasi.

2) Reliability (keandalan)

Pelanggan dapat merasakan kemampuan dalam memberikan pelayanan

yang sesuai dengan yang diharapkan. Keinginan pelanggan yang bersifat

dinamis yang berhubungan langsung dengan produk, jasa, manusia, proses

dan lingkungan yang memenuhi atau melebihi harapan pelanggan.

3) Responsivenees (ketanggapan )

Pelanggan merasakan adanya kemampuan untuk memberikan pelayanan

yang sesuai dengan keinginan dan harapannya, sikap yang simpatik dan dengan

27

4) Assurance (jaminan kepastian)

Mencakup pengetahuan, keahlian/kemampuan untuk memberikan rasa

percaya, keramahan, dan kesopanan terhadap janji yang telah dikemukakan

kepada nasabah, sehingga menumbuhkan rasa percaya para pelanggan kepada

perusahaan.

5) Emphaty (empati )

Memberikan perhatian yang tulus meliputi kesediaan karyawan dan

pengusaha untuk lebih peduli memberikan perhatian secara pribadi kepada

nasabah dengan berupaya memahami keinginan pelanggan

2.1.14 Pemeriksaan Pajak

Konsep pemeriksaan pajak menurut Undang-Undang pajak merupakan

salah satu hak yang dimiliki fiskus dengan tujuan untuk menguji kepatuhan

pemenuhan kewajiban pembayaran pajak dan untuk tujuan lain dalam rangka

melaksanakan ketentuan perundang-undangan pajak (Wirawan dan Richard,

2013:170).

Menurut Suandy (2011:101), pemeriksaan adalah serangkaian kegiatan

untuk mencari, mengumpulkan, mengolah data dan/atau keterangan lainnya untuk

menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam

rangka melaksanakan ketentuan peraturan prundang-undangan perpajakan.

Menurut Suandy (2011:102), tujuan pemeriksaan pajak yaitu sebagai

28

1) Untuk menguji kepatuhan pemenuhan kewajiban perpajakan wajib pajak

dan untuk tujuan lain dalam rangka melaksanakan peraturan

perundang-undangan perpajakan. Pemeriksaan dapat dilakukan dalam hal:

a) Surat pemberitahuan menunjukan kelebihan pembayaran pajak,

termasuk yang telah diberikan pengambilan pendahuluan kelebihan

pajak.

b) Surat Pemberitahuan Tahunan PPh menunjukan rugi.

c) Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada

waktu yang telah ditetapkan.

d) Surat pemberitahuan yang memenuhi kriteria seleksi yang ditentukan

oleh Direktorat Jendral Pajak.

e) Ada indikasi kewajiban perpajakan selain kewajiban tersebut pada

huruf c tidak dipenuhi.

2) Untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan. Pemeriksaan meliputi pemeriksaan yang

dilakukan dalam rangka:

a) Pemberian Nomor Pokok Wajib Pajak (NPWP) secara jabatan.

b) Penghapusan NPWP.

c) Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak

(PKP).

d) Wajib Pajak mengajukan keberatan.

e) Pengumpulan bahan guna penyusunan Norma Perhitungan Penghasilan

29

f) Pencocokan data atau keterangan.

g) Penentuan wajib pajak berlokasi di daerah terpencil.

h) Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai

(PPN).

i) Pelaksanaan ketentuan peraturan perundang-undangan perpajakan

untuk tujuan lain selain huruf a sampai dengan huruf h.

Untuk mengukur variabel pemeriksaan digunakan indikator-indikator

sebagai berikut (Suandy, 2011:114):

1) Melaksanakan ketentuan peraturan perundang-undangan perpajakan.

2) Pemeriksaan pajak dilakukan lebih dari satu orang.

3) Petugas memiliki tanda pengenal dan surat perintah pemeriksaan.

4) Pemeriksaan pajak dilakukan dalam jangka waktu dua tahun.

5) Petugas pajak menyampaikan alsan dan tujuan pemeriksaan kepada wajib

pajak.

2.1.15 Sanksi Perpajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan akan ditaati atau dipatuhi, dengan kata lain

sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar

norma perpajakan (Suandy, 2011:165). Dalam undang-undang perpajakan

terdapat dua jenis sanksi, berupa sanksi pidana dan administrasi. Sanksi pidana

merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar

norma perpajakan dipatuhi. Sedangkan sanksi administrasi adalah pembayaran

30

2011:165). Sanksi perpajakan dikenakan kepada wajib pajak yang tidak patuh

dalam memenuhi perpajakannya.

Menurut Peraturan Daerah No.3 Tahun 2011 Tentang Pajak Restoran

sanksi yang ditetapkan oleh Dinas Pendapatan Kota Denpasar adalah:

1) Jika jumlah kekurangan pajak yang terutang dalam SKPDKB kurang atau

terlambat dibayar maka akan dikenakan sanski administrasi berupa bunga

2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat

dibayar untuk jangka waktu paling lama 24 bulan dihitung sejak

terutangnya pajak.

2) Jumlah kekurangan pajak yang terutang dalam SKPDKBT akan dikenakan

sanksi administratif berupa kenaikan sebesar 100% (seratur persen) dari

jumlah kekurangan pajak tersebut.

3) Kenaikan sebagaimana yang dimaksud pada ayat (2) tidak dikenakan jika

wajib pajak melaporkan sendiri sebelum dilakukan tindakan pemeriksaan.

4) Jumlah pajak yang terutang dalam SKPDKB dimana kewajiban mengisi

SPTPD tidak dipenuhi akan dikenakan sanksi administratif berupa

kenaikan sebesar 25% (dua puluh lima persen) dari pokok pajak ditambah

sanksi administratif berupa bunga sebesar 2% (dua persen) sebulan

dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka

waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat

terhutangnya pajak.

Pandangan tentang sanksi perpajakan tersebut diukur dengan indikator

31

1) Sanksi administrasi yang dikenakan bagi pelanggar aturan pajak sudah

sesuai.

2) Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat.

3) Pengenaan sanksi yang cukup berat merupakan salah satu sarana untuk

mendidik wajib pajak.

4) Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi.

5) Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan.

2.1.16 Kepatuhan Perpajakan

Menurut James dan Alley (2002), definisi kepatuhan pajak secara

sederhana adalah pembayaran pajak oleh wajib pajak yang disesuaikan dengan

hukum perpajakan yang berlaku. Safri Nurmantu mengatakan bahwa kepatuhan

perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak

memenuhi semua kewajiban perpajakan dan melaksanakan semua hak

perpajakannya (Rahayu, 2010:139). Kepatuhan dalam hukum pajak memiliki arti

umum sebagai melaporkan secara benar dasar pajak, memperhitungkan secara

benar kewajiban, tepat waktu dalam pengembalian, dan tepat waktu membayar

jumlah dihitung (Fronzoni, 1999). Wajib pajak patuh akan kewajibannya karena

menganggap kepatuhan terhadap pajak adalah suatu norma (Laderman, 2003).

Indriyani (2013) menyatakan, kepatuhan pemenuhan kewajiban

perpajakan tercermin dalam situasi berikut, dimana:

1) Wajib pajak mengisi formulir pajak dengan benar.

2) Wajib pajak melakukan perhitungan jumlah pajak terutang dengan

32

3) Wajib pajak melakukan pelaporan pajak tepat waktu.

4) Wajib pajak tidak pernah menerima surat teguran.

Ada dua macam kepatuhan (Puspitasari dan Supriyati, 2015) yaitu sebagai

berikut:

1) Kepatuhan formal, yaitu suatu keadaan dimana wajib pajak memenuhi

kewajiban perpajakannya secara formal sesuai dengan ketentuan yang

terdapat dalam Undang-Undang Perpajakan.

2) Kepatuhan material, yaitu suatu keadaan dimana wajib pajak memenuhi

semua ketentuan material perpajakan sesuai dengan isi dan jiwa

Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan

formal.

2.2 Hipotesis Penelitian

2.2.1 Pengaruh Kesadaran Wajib Pajak pada Kepatuhan Wajib Pajak

Membayar Pajak Restoran

Teori legitimasi jika dikaitkan dengan kesadaran, teori legitimasi sangat

berpengaruh terhadap kesadaran wajib pajak. Kesadaran akan kewajibannya

dalam hal perpajakan merupakan faktor penting dalam melaksanakan self

assessment. Seorang wajib pajak harus sadar dalam memahami, mentaati dan

memiliki kesungguhan hati untuk memenuhi kewajiban ketentuan perpajakan

sesuai dengan peraturan perundang-undangan. Semakin tinggi tingkat kesadaran

wajib pajak maka dapat meningkatkan kepatuhan wajib pajak dalam

33

Jotopurnomo (2013) meneliti pengaruh kesadaran wajib pajak, kualitas

pelayanan fiskus, sanksi perpajakan, lingkungan wajib pajak berada terhadap

kepatuhan wajib pajak orang pribadi di Surabaya dengan menggunakan teknik

analisis linier berganda dengan hasil penelitian menunjukkan bahwa kesadaran

wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan lingkungan

wajib pajak berada berpengaruh signifikan terhadap kepatuhan wajib pajak

orang pribadi di Surabaya. Tryana (2013) meneliti kesadaran perpajakan, sanksi

pajak, sikap fiskus terhadap kepatuhan WPOP di Kabupaten Minahasa Selatan

dengan menggunakan teknik analisis linier berganda dengan hasil penelitian

menunjukkan bahwa kesadaran perpajakan dan sanksi pajak memberikan

pengaruh yang signifikan terhadap kapatuhan wajib pajak orang pribadi di

Kabupaten Minahasa Selatan. Berdasarkan hal tersebut maka, hipotesis yang

diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Kesadaran wajib pajak berpengaruh positif pada kepatuhan wajib pajak

membayar pajak restoran.

2.2.2 Pengaruh Kualitas Pelayanan pada Kepatuhan Wajib Pajak Membayar

Pajak Restoran

Teori legitimasi jika dikaitkan dengan kualitas pelayanan, pelayanan yang

baik adalah pelayanan yang dapat memberikan rasa puas bagi pelanggan yang

dalam hal ini adalah wajib pajak restoran. Sehingga dengan diberikannya

pelayanan yang baik kepada pelanggan dapat meningkatkan kepatuhan wajib

34

Kepatuhan wajib pajak dapat ditingkatkan melalui kualitas pelayanan.

Prabawa dan Naniek (2012) meneliti pengaruh kualitas pelayanan dan sikap

terhadap kepatuhan pelaporan wajib pajak orang pribadi di KPP Badung Utara

dengan menggunakan teknik analisis linier berganda dengan hasil penelitian

diketahui bahwa kualitas pelayanan dan sikap wajib pajak secara simultan

maupun parsial berpengaruh signifikan terhadap kepatuhan pelaporan wajib

pajak orang pribadi. Rustiyaningsih (2011) meneliti faktor-faktor yang

mempengaruhi kepatuhan wajib pajak dengan hasil penelitian bahwa ada beberapa

faktor yang mempengaruhi kepatuhan wajib pajak dalam melaksanakan kewajiban

perpajakannya yaitu pemahaman terhadap self assessment system, kualitas pelayanan, tingkat pendidikan, tingkat penghasilan, dan persepsi wajib pajak

terhadap sanksi perpajakan. Berdasarkan hal tersebut maka, hipotesis yang

diajukan dalam penelitian ini adalah sebagai berikut:

H2 : Kualitas pelayanan berpengaruh positif pada kepatuhan wajib pajak

membayar pajak restoran.

2.2.3 Pengaruh Pemeriksaan Pajak pada Kepatuhan Wajib Pajak

Membayar Pajak Restoran

Teori legitimasi jika dikaitkan dengan pemeriksaan pajak, teori legitimasi

sangat berpengaruh terhadap pemeriksaan pajak. Wajib pajak harus mengikuti

kebijakan yang dikeluarkan oleh pemerintah. Pemeriksaan dilakukan untuk

membuat wajib pajak yang ditemukan melakukan penyimpangan dalam

35

kewajibannya. Semakin sering wajib pajak diperiksa maka akan semakin patuh

dalam melaksanakan kewajibannya.

Rahayu (2012) meneliti analisis pengaruh pemeriksaan pajak terhadap

kepatuhan wajib pajak pada kantor pelayanan pajak pratama Semarang Selatan

menggunakan teknik analisis pengujian McNemmar dan Wilcoxon dengan hasil

penelitian pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak pada

kantor pelayanan pajak pratama Semarang Selatan. Cahaya dan Supadmi (2014)

meneliti pengaruh pemeriksaan pajak, kesadaran, kualitas pelayanan pada tingkat

kepatuhan wajib pajak badan menggunakan teknik analisis linier berganda dengan

hasil penelitian bahwa pemeriksaan pajak, kesadaran, kualitas pelayanan

berpengaruh positif pada tingkat kepatuhan wajib pajak badan. Berdasarkan hal

tersebut maka, hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut:

H3 : Pemeriksaan pajak berpengaruh positif pada kepatuhan wajib pajak

membayar pajak restoran.

2.2.4 Pengaruh Sanksi Perpajakan pada Kepatuhan Wajib Pajak

Membayar Pajak Restoran

Sanksi perpajakan jika dikaitkan dengan teori legitimasi tidak lepas

dengan undang-undang perpajakan dan peraturan pelaksanaannya. Wajib pajak

tetap harus melaksanakan kewajibannya dengan tepat waktu walaupun

kepatuhannya tersebut tidak diberikan penghargaan. Wajib pajak yang dengan

36

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan (norma perpajakan) akan dituruti/dipatuhi

(Mardiasmo, 2011:59). Muliari (2011) meneliti pengaruh persepsi tentang sanksi

perpajakan dan kesadaran wajib pajak pada kepatuhan pelaporan wajib pajak

orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur menggunakan

teknik analisis linier berganda dengan hasil analisis persepsi wajib pajak tentang

sanksi perpajakan dan kesadaran wajib pajak secara parsial berpengaruh positif

dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi di Kantor

Pelayanan Pajak Pratama Denpasar Timur. Fuadi dan Yeni (2013) meneliti

pengaruh kualitas pelayanan petugas pajak, sanksi perpajakan dan biaya

kepatuhan pajak terhadap kepatuhan wajib pajak UMKM menggunakan teknik

analisis linier berganda dengan hasil penelitian menunjukkan bahwa kualitas

pelayanan dan sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib

pajak UMKM. Berdasarkan hal tersebut maka, hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut:

H4 : Sanksi perpajakan berpengaruh positif pada kepatuhan wajib pajak