PENGARUH KESADARAN WAJIB PAJAK, KUALITAS PELAYANAN, SANKSI PAJAK DAN PEMAHAMAN PERATURAN PERPAJAKAN PADA KEPATUHAN WAJIB PAJAK HOTEL DI DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET KABUPATEN KLUNGKUNG

SKRIPSI

Oleh:

IDA BAGUS ADINATA KUSUMA NIM: 1215351076

PROGRAM EKSTENSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

PENGARUH KESADARAN WAJIB PAJAK, KUALITAS PELAYANAN, SANKSI PAJAK DAN PEMAHAMAN PERATURAN PERPAJAKAN PADA KEPATUHAN WAJIB PAJAK HOTEL DI DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET KABUPATEN KLUNGKUNG

SKRIPSI

Oleh:

IDA BAGUS ADINATA KUSUMA NIM: 1215351076

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

2016

LEMBAR PENGESAHAN

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal: 20 April 2016

Tim Penguji: Tanda Tangan

1. Ketua : Ni Gusti Putu Wirawati,SE.,Msi ...

2. Sekretaris : Ni Luh Supadmi,SE.,Msi.,Ak ...

3. Anggota : I Ketut. Jati,SE.,Msi.,Ak ...

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

Dr. A.A.G.P.Widanaputra, SE., M.Si., Ak. Ni Luh Supadmi, SE., M.Si., Ak. NIP. 196503231991031004 NIP.196609081992032001

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam naskah skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka serta tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 2 Maret 2016 Mahasiswa

KATA PENGANTAR

Puji syukur saya panjatkan kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa karena berkat rahmat dan karunia-Nya, skripsi yang berjudul “Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan, Sanksi Pajak dan Pemahaman Peraturan Perpajakan pada Kepatuhan Wajib Pajak Hotel di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Klungkung” dapat diselesaikan dalam tenggang waktu yang telah direncanakan. Pada kesempatan ini, penulis menyampaikan terimakasih kepada:

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.Si., sebagai Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Dr. A.A.G.P Widanaputra, SE., M.Si, Ak., dan Bapak Dr. I Dewa Nyoman Badera SE., M.Si., masing-masing sebagai Ketua dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Drs. I Ketut Suardhika Natha, M.Si., sebagai Ketua Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Ibu Ni Gusti Putu Wirawati, SE, M.Si, Ak., sebagai Koordinator Jurusan Akuntansi Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana.

6. Ibu Ni Luh Supadmi, SE., M.Si., Ak., sebagai Pembimbing Akademik dan Pembimbing Skripsi yang telah membimbing penulis selama mengikuti perkuliahan dan penyelesaian skripsi di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana.

7. Bapak I Ketut Jati, SE., M.si, Ak, sebagai tim penguji atas masukan-masukan yang diberikan untuk membuat skripsi ini menjadi semakin sempurna.

9. Semua teman-teman yang tidak dapat disebutkan satu persatu yang telah memberi dukungan dan motivasi sehingga skripsi ini dapat terselesaikan. 10. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggungjawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Judul : Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan, Sanksi Pajak dan Pemahaman Peraturan Perpajakan pada Kepatuhan Wajib Pajak Hotel di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Klungkung.

Nama : Ida Bagus Adinata Kusuma NIM : 1215351076

Abstrak

Kepatuhan wajib pajak merupakan suatu sikap atau perilaku seorang wajib pajak yang melaksanakan semua kewajiban perpajakannya dan menikmati semua hak perpajakannya sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Kepatuhan wajib pajak menjadi aspek penting karena di Indonesia pajak merupakan sumber pendapatan negara yang memberikan kontribusi cukup tinggi. Agar tingkat kepatuhan wajib pajak meningkat, kita perlu memperhatikan faktor-faktor yang mempengaruhi kepatuhan wajib pajak. Tujuan penelitian ini adalah untuk mengetahui pengaruh kesadaran wajib pajak, kualitas pelayanan, sanksi pajak dan pemahaman peraturan perpajakan pada kepatuhan wajib pajak.

Penelitian ini dilakukan di Kabupaten Klungkung. Populasi dalam penelitian ini adalah seluruh wajib pajak hotel yang efektif di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Klungkung. Jumlah sampel dalam penelitian ini sebanyak 60 responden, dengan metode pengambilan sampel yang digunakan adalah accidental sampling. Pengumpulan data dengan menggunakan kuesioner. Teknik analisis data yang digunakan adalah analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa kesadaran wajib pajak, kualitas pelayanan, sanksi pajak dan pemahaman peraturan perpajakan berpengaruh positif dan signifikan pada kepatuhan wajib pajak hotel di Kabupaten Klungkung.

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PENGESAHAN... ii

PERNYATAAN ORISINALITAS... iii

KATA PENGANTAR... iv

ABSTRAK... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah Penelitian... 7

1.3 Tujuan Penelitian... 7

1.4 Kegunaan Penelitian... 8

1.5 Sistematika Penulisan... 9

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep... 11

2.1.1 Teori legitimasi... 11

2.1.2 Pengertian pajak ... 12

2.1.3 Fungsi Pajak... 13

2.1.4 Syarat Pemungutan Pajak... 14

2.1.5 Sistem Pemungutan Pajak... 15

2.1.6 Pajak Daerah... 16

2.1.7 Jenis Pajak Daerah... 16

2.1.8 Pajak Hotel... 17

2.1.9 Obyek Pajak Hotel... 17

2.1.10 Subyek dan Wajib Pajak Hotel ... 18

2.1.11 Kesadaran Wajib Pajak... 18

2.1.12 Kualitas Pelayanan... 19

2.1.13 Sanksi Pajak... 21

2.1.14 Pemahaman Peraturan Perpajakan... 21

2.1.15 Kepatuhan Perpajakan... 22

2.2 Pembahasan Hasil Penelitian Sebelumnya... 23

2.3 Hipotesis Penelitian... 29

2.3.1 Pengaruh kesadaran wajib pajak pada kepatuhan wajib pajak... 29

2.3.2 Pengaruh kualitas pelayanan pada kepatuhan wajib pajak... 30

2.3.3 Pengaruh sanksi pajak pada kepatuhan wajib pajak... 31

BAB III METODE PENELITIAN

3.1 Desain Penelitian... 33

3.2 Lokasi atau ruang lingkup wilayah penelitian... 33

3.3 Obyek Penelitian... 34

3.4 Identifikasi Variabel... 34

3.5 Definisi Operasional Variabel... 35

3.6 Jenis dan Sumber Data... 40

3.7 Populasi, Sampel dan Metode Pemilihan Sampel. 41 3.8 Metode Pengumpulan Data... 42

3.9 Teknik Analisis Data... 43

3.9.1 Uji instrumen penelitian... 43

3.9.2 Transformasi data... 44

3.9.3 Analisis deskriptif... 45

3.9.4 Uji kualitas data... 45

3.9.5 Uji asumsi klasik... 46

3.9.6 Analisis regresi berganda... 47

3.9.7 Kelayakan model (Uji F)... 48

3.9.8 Uji hipotesis (Uji t)... 48

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Instansi... 50

4.1.1 Sejarah Kantor Dinas PPKA Kabupaten Klungkung... 50

4.1.2 Struktur Organisasi Dinas PPKA Kabupaten Klungkung... 51

4.2 Analisis Statistik Deskriptif... 66

4.3 Uji Instrumen Penelitian... 72

4.4.1 Uji Validitas... 73

4.4.2 Uji Reliabilitas... 74

4.4 Uji Asumsi Klasik... 75

4.5.1 Uji Normalitas... 75

4.5.2 Uji Multikolinearitas... 76

4.5.3 Uji Heteroskedastisitas... 77

4.5 Analisis Regresi Linear Berganda... 78

4.6 Uji Koefisien Determinasi (R2)... 80

4.7 Uji Kelayakan Model (Uji F)... 81

4.8 Uji Hipotesis (Uji t)... 81

4.9 Pembahasan Hasil Penelitian... 86

4.9.1 Pengaruh kesadaran wajib pajak pada kepatuhan wajib pajak hotel di Kabupaten Klungkung... 86

4.9.2 Pengaruh kualitas pelayanan pada kepatuhan wajib pajak hotel di Kabupaten Klungkung... 87

4.9.4 Pengaruh pemahaman peraturan

perpajakan pada kepatuhan wajib pajak

hotel di Kabupaten Klungkung... 89

BAB V SIMPULAN DAN SARAN 5.1 Simpulan... 90

5.2 Saran... 91

DAFTAR RUJUKAN... 92

DAFTAR TABEL

No. Tabel Halaman

1.1 Penerimaan Pajak Hotel

Pada Dinas PPKA Kabupaten Klungkung

Tahun 2010-2014... 2

1.2 Tunggakan Pajak Hotel di Dinas PPKA Kabupaten Klungkung Tahun 2010-2014... 3

2.1 Hasil Penelitian Sebelumnya... 27

4.1 Hasil Analisis Statistik Deskriptif ... 66

4.2 Hasil Uji Statistik Deskriptif untuk Kesadaran Wajib Pajak (X1)... 66

4.3 Hasil Uji Statistik Deskriptif untuk Kualitas Pelayanan (X2)... 67

4.4 Hasil Uji Statistik Deskriptif untuk Sanksi Pajak (X3)... 70

4.5 Hasil Uji Statistik Deskriptif untuk Pemahaman Peraturan Perpajakan (X4)... 70

4.6 Hasil Uji Statistik Deskriptif untuk Kepatuhan Wajib Pajak (Y)... 72

4.7 Hasil Uji Validitas... 73

4.8 Hasil Uji Reliabilitas... 74

4.9 Hasil Uji Normalitas... 75

4.10 Hasil Uji Multikolinearitas... 76

4.11 Hasil Uji Heteroskedastisitas... 77

4.12 Hasil Analisis Regresi Berganda... 78

4.13 Hasil Uji Koefisien Determinasi... 80

4.14 Hasil Uji Kelayakan Model (Uji F) ... 81

DAFTAR GAMBAR

No. Gambar Halaman

3.1 Desain Penelitian 33

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Kuesioner Penelitian... 97

2. Tabulasi Data Penelitian (Ordinal)... 105

3. Tabulasi Data Penelitian (Interval)... 112

4. Statistik Deskriptif Data Uji... 118

5. Deskripsi Data Penelitian... 119

6. Uji Validitas... 121

7. Uji Reliabilitas... 128

8. Uji Normalitas... 133

9. Uji Multikolonearitas... 134

10. Uji Heteroskedastisitas... 135

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di Indonesia, pajak memiliki peran yang penting sebagai sumber

penerimaan negara. Pemerintah membutuhkan dana yang tidak sedikit untuk

membangun dan menjalankan pemerintahan. Sebagai salah satu unsur penerimaan

negara, pajak memiliki peran yang sangat besar dan semakin diandalkan untuk

kepentingan pembangunan dan pengeluaran pemerintahan (Supadmi, 2009).

Undang-undang No 32 Tahun 2004 tentang Pemerintahan Daerah menyebutkan

bahwa pengembangan otonomi pada daerah kabupaten dan kota diselenggarakan

dengan memperhatikan prinsip-prinsip demokrasi, peran serta masyarakat,

pemerataan, dan keadilan serta memperhatikan potensi dan keanekaragaman

Daerah. Tujuan dilaksanakannya otonomi daerah adalah untuk meningkatkan

kemandirian daerah dan mengurangi ketergantungan fiskal terhadap pemerintah

pusat. Dalam meningkatkan kemandirian suatu daerah, sangat besar kaitannya

dengan meningkatkan Pendapatan Asli Daerah (PAD) salah satunya dengan cara

mengelola PAD secara efektif, ekonomis dan efisien.

Kabupaten Klungkung adalah salah satu kabupaten di Bali yang memiliki

potensi pendapatan asli daerah yang cukup besar dari sektor pariwisata namun

kontribusinya masih rendah. Pemerintah kabupaten Klungkung saat ini tengah

berusaha meningkatkan Pendapatan Asli Daerah salah satunya melalui pajak

tentang pajak hotel pasal 1 ayat 6, pajak hotel adalah pajak atas pelayanan yang

disediakan oleh hotel. Pajak hotel merupakan salah satu sumber pendapatan

daerah yang penting guna membiayai pengeluaran pemerintah daerah. Pajak hotel

merupakan salah satu dari jenis pajak daerah yang memberikan kontribusi

terhadap penerimaan daerah di Kabupaten Klungkung. Penerimaan pajak hotel

dan kontribusinya terhadap pajak daerah di Kabupaten Klungkung dapat disajikan

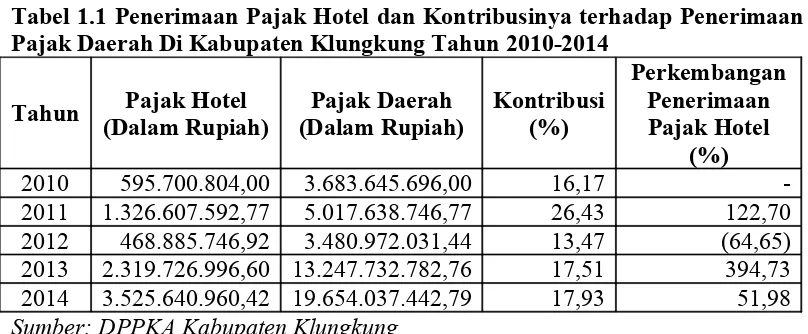

[image:15.595.108.512.291.458.2]pada Tabel 1.1 berikut.

Tabel 1.1 Penerimaan Pajak Hotel dan Kontribusinya terhadap Penerimaan Pajak Daerah Di Kabupaten Klungkung Tahun 2010-2014

Tahun Pajak Hotel (Dalam Rupiah)

Pajak Daerah (Dalam Rupiah)

Kontribusi (%)

Perkembangan Penerimaan Pajak Hotel

(%)

2010 595.700.804,00 3.683.645.696,00 16,17

-2011 1.326.607.592,77 5.017.638.746,77 26,43 122,70

2012 468.885.746,92 3.480.972.031,44 13,47 (64,65)

2013 2.319.726.996,60 13.247.732.782,76 17,51 394,73

2014 3.525.640.960,42 19.654.037.442,79 17,93 51,98

Sumber: DPPKA Kabupaten Klungkung

Penerimaan pajak hotel memberikan kontribusi yang masih rendah

terhadap pajak daerah. Kontribusi paling besar pada tahun 2011 yaitu sebesar

26,43 persen. Penerimaan pajak daerah di Kabupaten Klungkung terdiri dari 8

sumber yaitu pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak

penerangan jalan, pajak pengambilan bahan galian golongan C dan bea perolehan

hak atas tanah dan bangunan dan pajak bumi dan bangunan.

Besar kecilnya penerimaan pajak hotel sangat tergantung pada potensi dan

tingkat kepatuhan wajib pajak. Kepatuhan pajak yang rendah akan mengancam

Tingkat kepatuhan wajib pajak akan mempengaruhi ketersediaan jumlah

penerimaan untuk belanja. Kepatuhan wajib pajak dalam membayar pajak

merupakan faktor penting dalam peningkatan penerimaan pajak, maka perlu dikaji

tentang faktor-faktor yang mempengaruhi kepatuhan wajib pajak, khususnya

dalam membayar pajak. Tri (2005) mengatakan bahwa masyarakat masih banyak

yang belum sadar atas kewajibannya sebagai wajib pajak dan upaya yang

dilakukan agar pajak yang mereka tanggung tidak terlalu besar (Tri, 2005). Hal

tersebut di dukung oleh Mustikasari (2007) yang mengatakan bahwa Tingkat

kepatuhan pajak (Tax Compliance) sebagai indikator peran masyarakat dalam

memenuhi kewajiban perpajakan di Indonesia masih sangat rendah. Pajak hotel

perlu mendapat perhatian karena adanya indikasi ketidakpatuhan wajib pajak

dalam memenuhi kewajibannya. Hal ini dapat dilihat dari jumlah tunggakan wajib

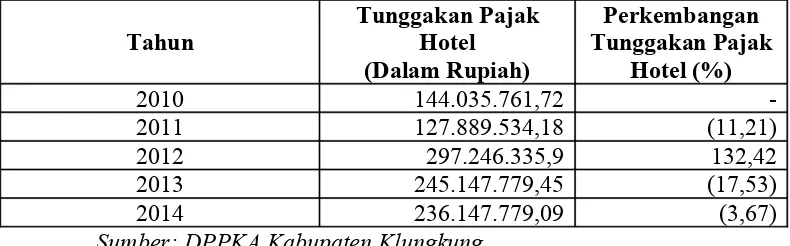

pajak hotel Kabupaten Klungkung yang cukup besar seperti disajikan pada Tabel

1.2 berikut ini.

Tabel 1.2 Tunggakan Pajak Hotel Di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Klungkung Tahun 2010-2014

Tahun

Tunggakan Pajak Hotel (Dalam Rupiah)

Perkembangan Tunggakan Pajak

Hotel (%)

2010 144.035.761,72

-2011 127.889.534,18 (11,21)

2012 297.246.335,9 132,42

2013 245.147.779,45 (17,53)

2014 236.147.779,09 (3,67)

Sumber: DPPKA Kabupaten Klungkung

Berdasarkan Tabel 1.2, jumlah tunggakan wajib pajak hotel di Kabupaten

[image:16.595.115.510.527.650.2]jumlah tunggakan pajak hotel di Kabupaten Klungkung berjumlah Rp

144.035.761,72. Tunggakan mengalami penurunan pada tahun 2011 menjadi Rp

127.889.534,18. Pada tahun 2012 terjadi peningkatan tunggakan pajak menjadi

Rp 297.246.335,9. Dan kembali mengalami penurunan pada tahun 2013 menjadi

Rp 245.147.779,45. Tahun 2014 jumlah tunggakan mengalami penurunan menjadi

Rp 236.147.779,09. Hal ini mengindikasikan bahwa masih ada wajib pajak hotel

yang kurang atau tidak patuh dalam memenuhi kewajiban perpajakannya di

Kabupaten Klungkung.

Kesadaran membayar pajak memiliki peran penting untuk menumbuhkan

perilaku patuh pajak karena ketidaksadaran wajib pajak dalam membayar pajak

dapat menimbulkan keinginan untuk melakukan tindakan penghindaran,

pengelakan dan pelalaian pajak yang pada akhirnya akan merugikan negara yaitu

berkurangnya penerimaan pajak (Fuadi, 2013). Pemahaman tentang pajak serta

kesungguhan wajib pajak untuk melaporkan dan membayar kewajiban

perpajakannya dapat mencerminkan tingkat kesadaran wajib pajak.

Faktor lain yang dapat mempengaruhi tingkat kepatuhan wajib pajak

adalah kualitas pelayanan. Salah satu upaya untuk meningkatkan kepatuhan wajib

pajak adalah memberikan pelayanan yang baik pada wajib pajak. Supriyati dan

Nurhidayati, (2008) menyebutkan hal yang menyebabkan rendahnya kepatuhan

wajib pajak karena selama ini banyak wajib pajak yang berpersepsi negatif kepada

aparat pemungut pajak. Upaya peningkatan kualitas pelayanan dapat dilakukan

melalui perbaikan infrastruktur seperti perluasan tempat pelayanan terpadu (TPT),

dan penggunaan sistem informasi dan teknologi untuk dapat memberikan

kemudahan kepada wajib pajak dalam memenuhi kewajiban perpajakannya

(Supadmi, 2009).

Kurangnya kesadaran dari masyarakat dalam membayar pajak yang terus

meningkat, menyebabkan pemerintah memberlakukan dan lebih mempertegas

sanksi perpajakan yang ada. Hal tersebut bertujuan agar masyarakat yang terdaftar

sebagai wajib pajak dapat patuh dan memiliki kemauan untuk melunasi kewajiban

pajaknya. Mardiasmo (2011), menyebutkan bahwa sanksi perpajakan merupakan

alat pencegah agar wajib pajak tidak melanggar norma perpajakan. Sanksi pajak

dapat dijadikan jaminan bahwa ketentuan peraturan perundang-undangan

perpajakan akan dipatuhi. Berdasarkan hal tersebut, wajib pajak terdaftar akan

memandang bahwa sanksi pajak yang diberikan kepadanya akan lebih

merugikannya (Jatmiko, 2006).

Dalam meningkatkan kepatuhan wajib pajak diperlukan juga pemahaman

pengetahuan perpajakan oleh wajib pajak itu sendiri. Hasil penelitian

menunjukkan bahwa pengetahuan pajak penting dalam rangka meningkatkan

tingkat kepatuhan pajak (Richardson, 2006; Kirchler et al, 2008). Pengetahuan

memiliki peran yang signifikan karena sulit bagi wajib pajak dalam menjalankan

kewajiban pajaknya apabila wajib pajak kurang memahami tata cara pembayaran

pajak. Penelitian sebelumnya menunjukkan bahwa pengetahuan pajak penting

dalam rangka meningkatkan tingkat kepatuhan pajak (Richardson, 2006: 89).

Artinya, wajib pajak lebih bersedia untuk mematuhi aturan dan ketentuan yang

Endro (2008) Pemahaman tersebut meliputi: (1) pengisian Surat Pemberitahuan

(SPT) secara benar, sehingga Wajib Pajak (WP) harus memiliki pemahaman yang

cukup mengenai pengisian SPT, (2) penghitungan pajak sesuai dengan pajak

terutang yang ditanggung oleh WP, sehingga WP harus memiliki pemahaman

yang cukup dalam menghitung pajak terutang yang ditanggung oleh WP, (3)

penyetoran pajak (pembayaran) secara tepat waktu sesuai yang ditentukan,

sehingga WP harus mempunyai pengetahuan yang cukup mengenai hal-hal yang

berhubungan dengan penyetoran pajak, (4) pelaporan atas pajaknya ke kantor

pelayanan pajak setempat.

Apabila wajib pajak memiliki pengetahuan yang cukup mengenai keempat

hal tersebut di atas, maka semua ketentuaan pemenuhan kewajiban perpajakan

dapat dilakukan dengan baik oleh Wajib Pajak. Kurangnya sosialisasi tentang tata

cara pembayaran pajak menjadi salah satu faktor rendahnya pengetahuan

masyarakat tentang pentingnya peranan pajak dalam pembangunan negara yang

pada akhirnya membuat masyarakat enggan untuk memberikan kontribusi yang

semestinya sehingga berdampak pada kurang patuhnya masyarakat dalam

membayar pajak. Melalui pendidikan perpajakan formal maupun non formal

merupakan salah satu cara untuk meningkatkan pengetahuan masyarakat tentang

perpajakan. Taman & Hyun (2003, dalam Marziana et al, 2009), menyatakan

bahwa pendidikan pajak adalah salah satu alat yang efektif untuk mendorong

Berdasarkan paparan latar belakang tersebut, peneliti tertarik untuk

melakukan penelitian mengenai “Pengaruh Kesadaran Wajib Pajak, Kualitas

Pelayanan, Sanksi pajak dan Pemahaman Peraturan Perpajakan pada

Kepatuhan Wajib Pajak Hotel di Dinas Pendapatan Pengelolaan Keuangan

dan Aset Kabupaten Klungkung”.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah di uraikan tersebut, maka

permasalahan dalam penelitian ini adalah:

1) Apakah kesadaran wajib pajak berpengaruh pada kepatuhan Wajib Pajak

Hotel di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten

Klungkung?

2) Apakah kualitas pelayanan berpengaruh pada kepatuhan Wajib Pajak

Hotel di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten

Klungkung?

3) Apakah sanksi pajak berpengaruh pada kepatuhan Wajib Pajak Hotel di

Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten

Klungkung?

4) Apakah pemahaman peraturan perpajakan berpengaruh pada kepatuhan

Wajib Pajak Hotel di Dinas Pendapatan Pengelolaan Keuangan dan Aset

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah

sebagai berikut:

1) Untuk mengetahui pengaruh kesadaran wajib pajak pada kepatuhan Wajib

Pajak Hotel di Dinas Pendapatan Pengelolaan Keuangan dan Aset

Kabupaten Klungkung.

2) Untuk mengetahui pengaruh kualitas pelayanan pada kepatuhan Wajib

Pajak Hotel di Dinas Pendapatan Pengelolaan Keuangan dan Aset

Kabupaten Klungkung.

3) Untuk mengetahui pengaruh sanksi pajak pada kepatuhan Wajib Pajak

Hotel di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten

Klungkung.

4) Untuk mengetahui pengaruh pemahaman peraturan perpajakan pada

kepatuhan Wajib Pajak Hotel di Dinas Pendapatan Pengelolaan Keuangan

dan Aset Kabupaten Klungkung.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi pihak-pihak yang

berkepentingan, adapun manfaat yang diharapkan antara lain:

1) Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memberikan tambahan wawasan dan

pengetahuan mengenai Pengaruh Kesadaran Wajib Pajak, Kualitas

Pelayanan, Sanksi Pajak dan Pemahaman Peraturan Perpajakan pada

Keuangan dan Aset Kabupaten Klungkung. Penelitian ini juga diharapkan

dapat dijadikan perbandingan, pengembangan, dan penyempurnaan dari

penelitian-penelitian yang telah dilakukan sebelumnya.

2) Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan informasi mengenai

masukan-masukan, sumbangan pemikiran dan bahan pertimbangan yang

nantinya dapat dijadikan bahan referensi bagi pihak yang berkepentingan,

khususnya Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten

Klungkung.

1.5 Sistematika Penulisan

Bab I Pendahuluan

Bab ini menguraikan latar belakang masalah dari penelitian yang

dilakukan, kemudian dari latar belakang masalah yang diungkapkan

dapat dirumuskan ke dalam pokok permasalahan, serta disampaikan

tujuan penelitian dan kegunaan penelitian, dan pada akhir bab ini

disampaikan sistematika penulisan

Bab II Kajian Pustaka dan Rumusan Hipotesis

Bab ini menyajikan teori-teori yang relevan untuk mendukung

pembahasan pokok permasalahan terutama kepatuhan wajib pajak yang

nantinya menjadi dasar masalah dalam penelitian ini serta diperkuat

dengan hasil penelitian sebelumnya, dan disajikan juga mengenai

Bab III Metode Penelitian dan Hipotesis

Bab ini menyajikan metode penelitian yang mencakup berbagai hal

seperti lokasi dan objek penelitian, identifikasi variabel, definisi

operasional variabel, jenis dan sumber data, metode pengumpulan data

dan teknik analisis data yang akan dipergunakan dalam membahas

permasalahan yang akan diteliti.

Bab IV Hasil dan Pembahasan

Bab ini menyajikan data serta pembahasan berupa gambaran umum

wilayah penelitian dan pembahasan hasil dari model yang digunakan,

yang merupakan jawaban dari permasalahan yang ada.

Bab V Simpulan dan Saran

Bab ini menyajikan simpulan yang dapat ditarik dari hasil pembahasan

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Teori Legitimasi

Teori legitimasi adalah suatu kondisi atau status yang ada ketika suatu

sistem nilai perusahaan sejalan dengan sistem nilai dari sistem social yang lebih besar dimana perusahaan merupakan bagiannya (Ghozali dan Cariri, 2007:411). Legitimasi merupakan faktor strategis bagi perusahaan dalam rangka

mengembangkan perusahaan kedepan. Hal tersebut dapat dijadikan upaya untuk memposisikan diri ditengah lingkungan masyarakat yang semakin maju.

Legitimasi mencerminkan sebagai sesuatu yang diinginkan perusahaan dari masyarakat. Dengan kata lain, legitimasi merupakan manfaat atau sumber daya potensial bagi perusahaan untuk bertahan hidup (going concern) (O’Donovan,

dalam Nor Hadi. 2011:87).

Apabila dikaitkan dengan kepatuhan wajib pajak, teori legitimasi sangat

berpengaruh terhadap tingkat kepatuhan wajib pajak. Teori legitimasi merupakan suatu kondisi nilai perusahaan sejalan dengan sistem nilai dari sistem sosial yang lebih besar dimana perusahaan merupakan bagiannya. Kepatuhan wajib pajak saat

membayar pajak hotel, wajib pajak harus taat dan mengikuti sistem dan kebijakan yang dikeluarkan oleh pemerintah daerah. Dengan dikeluarkannya kebijakan

dikarenakan secara tidak langsung, dampak daripada pajak tersebut akan dirasakan oleh wajib pajak itu sendiri dalam hal ini pembangunan nasional

misalnya.

2.1.2 Pengertian Pajak

Menurut UU No. 28 tahun 2007 tentang Perubahan Ketiga atas

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan umum dan Tata Cara Perpajakan, pajak merupakan kontribusi wajib negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan UU dengan tidak mendapat balas

jasa secara langsung dan digunakan sebesar-besarnya untuk kesejahteraan rakyat. Pajak adalah iuran yang dikeluarkan oleh masyarakat kepada pemerintah yang

berdasarkan pada undang-undang penetapan pajak yang langsung dapat ditujukan dan digunakan untuk membayar pengeluaran pemerintah (Mardiasmo 2011:1).

Berdasarkan pengertian diatas, dapat ditarik kesimpulan bahwa pajak

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Dengan kata lain, pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta Wajib Pajak

2.1.3 Fungsi Pajak

Fungsi pajak menurut Sambodo (2015:7):

1) Fungsi Budgeter

Fungsi budgeter yaitu sebagai sumber dana bagi negara. Dengan pajak

digunakan sebagai alat untuk memasukan uang sebesar-besarnya kedalam dalam kas negara sesuai dengan peraturan-peraturan yang berlaku untuk dapat membiayai pengeluaran negara.

2) Fungsi Reguler (mengatur)

Fungsi ini sebagai alat mengatur atau melaksanakan kegiatan pemerintah

di bidang sosial dan ekonomi. 3) Fungsi Distribusi

Maksud dari fungsi ini pajak dapat digunakan sebagai alat pemerataan

penghasilan. Pajak dipungut dari masyarakat yang mempunyai penghasilan lebih. Hasil dari pemungutan pajak tersebut kemudian

digunakan untuk membangun fasilitas umum yang dapat dinikmati oleh seluruh lapisan masyarakat.

4) Fungsi Stabilisasi

Dengan adanya pajak, pemerintah menjalankan kebijakan yang berhubungan dengan stabisisasi harga sehingga inflasi dapat dekendalikan.

5) Fungsi Demokrasi

Fungsi demokrasi merupakan wujud sistem gotong royong, termasuk

kegiatan pemerintah dalam pembangunan nasional. Jika pajak telah berjalan dengan baik maka timbal balik yang dirasakan masyarak,

pemerintah akan memberikan pelayanan yang terbaik kepada masyarakat.

2.1.4 Syarat Pemungutan Pajak

Menurut Mardiasmo (2011:2), untuk menghindari hambatan atau perlawanan, pemungutan pajak wajib memenuhi beberapa syarat-syarat sebagai

berikut:

1) Syarat Keadilan

Demi tercapainya keadilan, pelaksana dan undang-undang harus adil. Adil dalam pelaksanaan yaitu memberikan hak bagi wajib pajak apabila ingin mengajukan keberatan, mengajukan banding atau mengajukan penundaan

dalam pembayaran kepada Majelis Pertimbangan Pajak. Sedangkan, adil dalam perundang-undangan diantaranya mengenakan pajak secara merata

dan disesuaikan dengan kemampuan masing-masing. 2) Syarat Yuridis

Memberikan jaminan hukum untuk menyatakan keadilan bagi bagi warga

maupun negaranya sesuai UUD 1945 pasal 23 ayat 2. 3) Syarat Ekonomis

4) Syarat Finansiil

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya. 5) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana yang dimaksud hal ini yaitu sistem pemungutan yang sederhana sehingga dapat mendorong dan memudahkan masyarakat dalam memenuhi kewajiban perpajakannya.

2.1.5 Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi menjadi 4 yaitu (Wirawan B. Ilyas dan Richard Burton 2011:3):

1) Official Assessment System yakni sistem pemungutan pajak yang memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang.

2) Semi Self Assessment System yakni suatu sistem pemungutan pajak yang memberi wewenang kepada fiskus dan wajib pajak untuk menentukan

besarnya utang pajak.

3) Self Assessment System yakni sistem pemungutan pajak yang saat ini diterapkan di indonesia. Self Assessment System merupakan suatu sistem

pemungutan pajak yang memberi wewenang penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetorkan, dan melaporkan

4) Witholding System yakni suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong/memungut besarnya

pajak yang terutang.

2.1.6 Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah,

pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

daerah bagi kemakmuran rakyat.

2.1.7 Jenis Pajak Daerah

Di Indonesia, pajak digolongkan berdasarkan tingkatan pemerintahan yaitu

pajak daerah tingkat I (Provinsi) dan pajak daerah tingkat II (Kabupaten/ Kota). Selanjutnya, UU Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah mengklasifikasikan pajak daerah menurut wilayah pemungutan pajaknya diantaranya:

1) Pajak yang dipungut oleh Pemerintah Provinsi:

(1) Pajak Kendaraan Bermotor. (2) Pajak Air Permukaan.

(3) Pajak Rokok.

2) Pajak yang dipungut oleh Pemerintah Kabupaten/ Kota: (1) Pajak Hotel.

(2) Pajak Restoran.

(3) Pajak Penerangan Jalan.

(4) Pajak Reklame. (5) Pajak Hiburan. (6) Pajak Parkir.

(7) Pajak Air Tanah.

(8) Pajak Sarang Burung Walet.

(9) Pajak Mineral Bukan Logam dan Batuan. (10)Pajak Bumi dan Bangunan.

(11)Bea Perolehan Hak atas Tanah dan Bangunan.

2.1.8 Pajak Hotel

Menurut Undang-undang no. 28 Tahun 2009 tentang pajak daerah, pajak hotel adalah pajak yang dikenakan kepada penyedia fasilitas penyedia jasa

penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah

kamar lebih dari 10 (sepuluh).

2.1.9 Obyek Pajak Hotel

Obyek pajak hotel merupakan pelayanan yang disediakan oleh Hotel

sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan.

2.1.10 Subyek dan Wajib Pajak Hotel

1) Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

2) Subyek pajak hotel adalah wajib pajak orang pribadi atau badan yang

menyediakan jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk

pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

2.1.11 Kesadaran Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia, kesadaran adalah keadaan tahu, mengerti, dan merasa. Kesadaran untuk mematuhi ketentuan (hukum pajak) yang berlaku tentu menyangkut faktor–faktor apakah ketentuan tersebut telah diketahui,

diakui, dihargai, dan ditaati. Bila seseorang hanya mengetahui berarti kesadaran wajib pajak tersebut masih rendah. Kesadaran wajib pajak adalah suatu kondisi

dimana wajib pajak mengetahui, memahami dan melaksanakan ketentuan perpajakan dengan benar dan sukarela. Pengetahuan dan pemahaman tentang perpajakan sangat penting karena dapat membantu wajib pajak dalam mematuhi

sukarela. Jadi berdasarkan pernyataan tersebut, dapat di simpulkan bahwa suatu kondisi dimana wajib pajak mengetahui, mengakui, menghargai dan menaati

ketentuan perpajakan yang berlaku serta memiliki kesungguhan dan keinginan untuk memenuhi kewajiban pajaknya.

Menurut Manik Asri (2009) Wajib pajak dikatakan memiliki kesadaran apabila telah sesuai dengan hal-hal berikut:

1) Mengetahui adanya Undang-Undang dan ketentuan perpajakan.

2) Mengetahui fungsi pajak untuk pembiayaan negara.

3) Memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai

dengan ketentuan yang berlaku.

4) Memahami fungsi pajak untuk pembiayaan negara.

5) Menghitung, membayar, melaporkan pajak dengan sukarela.

6) Menghitung, membayar, melaporkan pajak dengan benar.

2.1.12 Kualitas Pelayanan

Pelayanan dapat dikatakan berkualitas apabila Jika jasa yang diterima atau dirasakan (perceived service) sesuai dengan yang diharapkan, maka kualitas pelayanan dipersepsikan baik dan memuaskan, jika jasa yang diterima melampaui

harapan konsumen, maka kualitas pelayanan dipersepsikan sangat baik dan berkualitas. Sebaliknya jika jasa yang diterima lebih rendah daripada yang

dalam memenuhi kewajibannya. Pelayanan termasuk pelayanan publik karena dijalankan oleh pemerintah dan tidak berorientasi pada profit.

Menurut Prabawa dan Naniek (2012), kualitas pelayanan dapat diukur melalui indikator-indikator kualitas pelayanan diantaranya:

1) Tangibles (Bukti Langsung)

Pelanggan melihat langsung keadaan fisik fasilitas yang mendukung kinerja perpajakan seperti sarana komunikasi dan sistem.

2) Reliability (Keandalan)

Pelanggan dapat merasakan kemampuan dalam memberikan pelayanan

yang sesuai dengan yang diharapkan. 3) Assurance (Jaminan Kepastian)

Perusahaan memberikan rasa percaya, keramahan, kesopanan terhadap

janji yang dikemukakan kepada pelanggan sehingga hal tersebut berdampak pada kepercayaan para pelanggan terhadap perusahaan.

Kepercayaan juga mencakup pengetahuan dan keahlian karyawan. 4) Responsivenees (Ketanggapan)

Pelanggan merasakan adanya kemampuan yang tanggap saat diberikan

pelayanan seperti sikap simpatik dan dengan akurasi yang tinggi. 5) Emphaty (Empati)

2.1.13 Sanksi Pajak

Menurut Kamus Besar Bahasa Indonesia, sanksi adalah tanggungan

(tindakan, hukuman, dan sebagainya) untuk memaksa orang menepati perjanjian atau menaati ketentuan perundang-undangan. Sanksi perpajakan merupakan alat

pencegah wajib pajak melanggar norma perpajakan (Suandy, 2011:165).

Dalam undang-undang perpajakan, ada dua jenis sanksi yaitu sanksi administrasi dan sanksi pidana. Sanksi administrasi dapat dijatuhkan apabila

Wajib Pajak melakukan pelanggaran, terutama atas kewajiban yang ditentukan dalam Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata

Cara Perpajakan (UU KUP). Sanksi yang dijatuhkan dapat berupa sanksi administrasi bunga, denda dan kenaikan. Sedangkan sanksi pidana dapat dijatuhkan berupa hukuman kurungan dan hukuman penjara (Rahayu, 2010:13).

Menurut Resmi (2008:71), sanksi perpajakan terjadi karena adanya pelanggaran terhadap peraturan perundang-undangan. Semakin besar kesalahan yang

dilakukan maka semakin besar pula sanksi yang dijatuhkan. Contoh pelanggaran yang sering dilakukan adalah keterlambatan dalam membayar pajak, kurang bayar dan kesalahan dalam pengisian SPT. Melalui pemberian sanksi, wajib pajak akan

memandang bahwa sanksi lebih banyak merugikannya sehingga wajib pajak lebih memilih memenuhi kewajiban perpajakannya (Nugroho, 2006).

2.1.14 Pemahaman Peraturan Perpajakan

Sopiah (2010), pengetahuan merupakan hasil dari proses melihat, mendengar, dan berpikir yang menjadi dasar seseorang dalam bersikap dan bertindak. Dari uraian

di atas maka dapat disimpulkan bahwa wajib pajak lebih bersedia untuk mematuhi aturan dan ketentuan yang berlaku jika mereka memahami konsep dasar

perpajakan. Apabila WP memiliki pengetahuan yang cukup mengenai tata cara pembayaran pajak, maka semua ketentuaan pemenuhan kewajiban perpajakan dapat dilakukan dengan baik oleh Wajib Pajak (Ekawati dan Endro, 2008). Dari

uraian di atas maka dapat disimpulkan bahwa wajib pajak lebih bersedia untuk mematuhi aturan dan ketentuan yang berlaku jika mereka memahami konsep

dasar perpajakan.

2.1.15 Kepatuhan Perpajakan

Menurut Safri Nurmanto dalam Siti Kurnia Rahayu (2010:138) mengatakan bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu

keadaan di mana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Pemenuhan kewajiban perpajakan yang

dilakukan oleh pembayar pajak dalam rangka memberikan kontribusi bagi pembangunan yang diharapkan di dalam pemenuhannya diberikan secara sukarela. Kepatuhan wajib pajak menjadi aspek penting mengingat sistem

perpajakan Indonesia menganut sistem Self Asessment di mana dalam prosesnya secara mutlak memberikan kepercayaan kepada wajib pajak untuk

1) Wajib pajak paham atau berusaha untuk memahami ketentuan Peraturan perundang-undangan perpajakan.

2) Mengisi formulir pajak dengan tepat.

3) Menghitung pajak dengan jumlah yang benar.

4) Melakukan pembayaran pada waktunya.

Menurut Puspitasari dan Supriyati (2015), terdapat dua macam kepatuhan wajib pajak yaitu:

1) Kepatuhan formal adalah suatu keadaan ketika wajib pajak memenuhi kewajiban perpajakannya secara formal sesuai dengan ketentuan dalam

undang-undang perpajakan.

2) Kepatuhan material adalah suatu keadaan ketika wajib pajak memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa

undang-undang perpajakan. Kepatuhan material juga dapat meliputi kepatuhan formal.

2.2 Pembahasan Penelitian sebelumnya

Penelitian-penelitian sebelumnya menjadi suatu acuan bagi penelitian ini untuk dilakukan, antara lain penelitian yang dilakukan Muliari dan Ery (2011) dengan judul “Pengaruh Persepsi Tentang Sanksi Perpajakan Dan Kesadaran

Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Denpasar Timur”. Variabel yang digunakan dalam

sampel wajib pajak orang pribadi efektif yang terdaftar di Kantor Pelayanan Pajak Pratama Denpasar Timur. Analisis data yang digunakan pada penelitian ini

adalah teknik analisis regresi berganda. Hasil penelitian menunjukan bahwa Kesadaran wajib pajak dan sanksi pajak secara parsial berpengaruh positif dan

signifikan pada kepatuhan pelaporan wajib pajak orang pribadi di kantor pelayanan pajak pratama denpasar timur. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel bebas yaitu penambahan dua variabel

yaitu kualitas pelayanan dan pemahaman peraturan perpajakan serta lokasi dan tahun penelitiannya.

Thia Dwi Utami Dan Kardinal (2012) melakukan penelitian yang berjudul “Pengaruh Kesadaran Wajib Pajak Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Palembang Seberang

Ulu”. Variabel yang digunakan pada penelitian ini yaitu kesadaran wajib pajak dan sanksi pajak sebagai variabel bebas dan kepatuhan wajib pajak orang pribadi

sebagai variabel terikatnya. Sampel dalam penelitian ini berjumlah 100 orang wajib pajak orang pribadi yang ada di Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu. Teknik analisis yang digunakan dalam penelitian ini

adalah teknik analisis regresi berganda. Penelitian ini memberikan hasil bahwa kesadaran wajib pajak tidak berpengaruh signifikan terhadap tingkat kepatuhan

wajib pajak orang pribadi di kantor pelayanan pajak palembang seberang ulu. sedangkan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi di Kantor Pelayanan Pajak Seberang Ulu Palembang Secara Parsial.

bebasnya yang sama-sama menggunakan variabel kesadaran dan sanksi pajak sedangkan perbedaanya terletak pada lokasi dan tahun penelitian.

Romandana Anggraini (2012) melakukan penelitian yang berjudul “Pengaruh Pengetahuan Pajak, Persepsi Tentang Petugas Pajak Dan Sistem

Administrasi Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi”. Variabel yang digunakan pada penelitian ini yaitu pengetahuan pajak sebagai variabel bebas dan tingkat kepatuhan wajib pajak sebagai variabel terikatnya.

Sampel dalam penelitian ini berjumlah 71 wajib pajak orang pribadi yang terdaftar di di KPP Karang Pilang Surabaya. Analisis data yang digunakan dalam

penelitian ini adalah teknik analisis regresi berganda. Penelitian ini memberikan hasil bahwa pengetahuan pajak memiliki pengaruh positif terhadap tingkat kepatuhan wajib pajak orang pribadi. Persamaan penelitian ini dengan penelitian

sebelumnya terletak pada variabel pengetahuan pajak sebagai variabel bebas dan kepatuhan sebagai variabel terikatnya sedangkan perbedaanya terletak pada

variabel bebas persepsi tentang petugas pajak serta lokasi dan tahun penelitian. Tryana A.M. Tiraada (2013) melakukan penelitian yang berjudul “Kesadaran Perpajakan, Sanksi Pajak, Sikap Fiskus Terhadap Kepatuhan WPOP

Di Kabupaten Minahasa Selatan”. Variabel yang digunakan pada penelitian ini yaitu kesadaran perpajakan, sanksi pajak dan sikap fiskus sebagai variabel bebas

dan kepatuhan WPOP sebagai variabel terikatnya. Sampel dalam penelitian ini berjumlah 30 wajib pajak orang pribadi Kabupaten Minahasa Selatan. Teknik analisis yang digunakan yaitu analisis regresi berganda. Penelitian ini memberikan

terhadap kepatuhan wajib pajak orang pribadi yang berada di kabupaten minahasa selatan sedangkan sikap fiskus tidak berpengaruh signifikan. Persamaan penelitian

ini dengan penelitian sebelumnya terletak pada variabel bebasnya yaitu kesadaran, sanksi pajak dan sikap fiskus dan kepatuhan sebagai variabel terikatnya

sedangkan perbedaannya terletak pada lokasi dan tahun penelitiannya.

Yulayca (2013) melakukan penelitian yang berjudul “Analisis Modernisasi Sistem Administrasi Perpajakan Dan Pengetahuan Perpajakan Terhadap

Kepatuhan Pengusaha Kena Pajak (Studi Empiris Pada Wajib Pajak Di Kpp Surakarta). Variabel yang digunakan dalam penelitian ini yaitu pengetahuan

perpajakan sebagai variabel bebas dan kepatuhan sebagai variabel terikatnya. Sampel dalam penelitian ini adalah 100 wajib pajak. Analisis data yang digunakan pada penelitian ini adalah teknik analisis regresi berganda. Penelitian ini

memberikan hasil bahwa pengetahuan perpajakan berpengaruh negatif dan tidak signifikan terhadap kepatuhan pengusaha kena pajak. Persamaan penelitian ini

dengan penelitian sebelumnya terletak pada variabel bebas pengetahuan perpajakan dan kepatuhan wajib pajak sebagai variabel terikat sedangkan perbedaannya terletak pada lokasi dan tahun penelitian.

Arabella Oentari Fuadi Dan Yenni Mangoting (2013) melakukan penelitian yag berjudul “Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi

Perpajakan Dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM”. Variabel yang digunakan pada penelitian ini yaitu kualitas pelayanan petugas pajak dan sanksi perpajakan sebagai variabel bebas dan kepatuhan wajib

adalah teknik analisis regresi berganda. Penelitian ini memberikan hasil bahwa kualitas pelayanan petugas pajak dan sanksi perpajakan secara simultan

berpengaruh signifikan terhadap kepatuhan wajib pajak UMKM. Persamaan penelitian ini dengan penelitian sebelumnya terletak pada variabel bebas sanksi

perpajakan dan kepatuhan wajib pajak sebagai variabel terikat sedangkan perbedaanya terletak pada variabel bebas biaya kepatuhan, lokasi dan tahun penelitian.

Untuk memudahkan pemahaman persamaan dan perbedaan penelitian ini dengan penelitian sebelumnya, maka hasil penelitian sebelumnya disajikan pada

[image:40.595.94.533.401.694.2]Tabel 2.1 berikut ini.

Tabel 2.1 Pembahasan Hasil Sebelumnya

No Peneliti Judul Penelitian Variabel Yang

Digunkan Hasil Penelitian

1 Ni Ketut Muliari Dan Putu Ery Setiawan (2011)

Pengaruh Persepsi Tentang Sanksi Perpajakan Dan Kesadaran Wajib

Pajak Pada

Kepatuhan

Pelaporan Wajib Pajak Orang Pribadi

Di Kantor

Pelayanan Pajak Pratama Denpasar Timur

Variabel bebasnya adalah Sanksi Perpajakan Dan Kesadaran Wajib Pajak. Variabel terikatnya adalah Kepatuhan Wajib Pajak Orang Pribadi

Di Kantor

Pelayanan Pajak Pratama Denpasar Timur

Kesadaran wajib pajak dan sanksi pajak secara parsial berpengaruh positif dan signifikan

pada kepatuhan

pelaporan wajib pajak orang pribadi di kantor pelayanan

No Peneliti Judul Penelitian Variabel Yang

Digunkan Hasil Penelitian

2 Thia Dwi Utami Dan Kardinal (2012)

Pengaruh

Kesadaran Wajib Pajak Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Pada Kantor

Pelayanan Pajak Pratama Palembang Seberang Ulu

Variabel bebasnya adalah kesadaran wajib pajak dan sanksi pajak. Variabel terikatnya adalah kepatuhan wajib pajak orang pribadi pada kantor pelayanan pajak pratama palembang seberang ulu

Kesadaran wajib pajak tidak berpengaruh signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi di kantor

pelayanan pajak

palembang seberang ulu. sedangkan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi di kantor

pelayanan pajak seberang ulu palembang secara parsial. 3 Romandana Anggraini (2012) Pengaruh

Pengetahuan Pajak, Persepsi Tentang Petugas Pajak Dan Sistem Administrasi Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi.

Varibel bebasnya adalah pengetahuan pajak. Variabel terikatnya adalah tingkat kepatuhan wajib pajak orang pribadi.

Pengetahuan pajak memiliki pengaruh positif terhadap tingkat kepatuhan wajib pajak orang pribadi 4 Tryana A.M. Tiraada (2013) Kesadaran

Perpajakan, Sanksi Pajak, Sikap Fiskus Terhadap

Kepatuhan Wpop

Di Kabupaten

Minahasa Selatan

Variabel bebasnya adalah kesadaran perpajakan, sanksi pajak, sikap fiskus. Varibel terikatnya adalah kepatuhan wpop di kabupaten minahasa selatan

No Peneliti Judul Penelitian Variabel Yang

Digunkan Hasil Penelitian

5 Yulayca (2013)

Analisis

Modernisasi Sistem Administrasi Perpajakan Dan Pengetahuan Perpajakan Terhadap Kepatuhan

Pengusaha Kena

Pajak (Studi

Empiris Pada Wajib Pajak Di Kpp Surakarta).

Variabel bebasnya adalah Pengetahuan Perpajakan.

Variabel teriktanya adalah kepatuhan pengusaha kena pajak (studi empiris pada wajib pajak di kpp surakarta).

Pengetahuan perpajakan

berpengaruh negatif dan tidak signifikan terhadap kepatuhan pengusaha kena pajak.

6 Arabella Oentari Fuadi Dan Yenni Mangoting (2013)

Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Perpajakan Dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM

Varibel bebasnya adalah kualitas pelayanan petugas pajak dan sanksi perpajakan.

Variabel terikatnya adalah kepatuhan wajib pajak umkm

Kualitas pelayanan petugas pajak dan sanksi perpajakan

secara simultan

berpengaruh signifikan terhadap kepatuhan wajib pajak umkm.

Sumber:http://scholar.google.co.id/

2.3 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2013:93).

2.3.1 Pengaruh Kesadaran Wajib Pajak pada Kepatuhan Wajib Pajak

Kesadaran perpajakan adalah keadaan mengetahui atau mengerti perihal pajak. Kesadaran wajib pajak atas fungsi perpajakan sebagai pembiayaan negara sangat diperlukan untuk meningkatkan kepatuhan wajib pajak (Nugroho, 2006).

menjunjung tinggi Undang-Undang Dasar 1945 sebagai dasar hukum penyelenggaraan negara. Penelitian yang dilakukan oleh Manik Asri (2009)

menemukan bahwa kesadaran wajib pajak berpengaruh positif pada kepatuhan pelaporan wajib pajak. Jika kesadaran wajib pajak meningkat, maka kepatuhan

wajib pajak akan meningkat (Nugroho, 2006). Menurut Jatmiko (2006) kesadaran perpajakan juga berpengaruh positif terhadap kepatuhan Wajib Pajak. Berdasarkan hal tersebut maka, hipotesis yang diajukan dalam penelitian ini

adalah sebagai berikut:

H1 : Kesadaran wajib pajak berpengaruh positif pada kepatuhan wajib pajak

hotel di Kabupaten Klungkung.

2.3.2 Pengaruh Kualitas Pelayanan pada Kepatuhan Wajib Pajak

Pelayanan dalam hal ini merupakan pelayanan yang diberikan Direktorat Jenderal pajak untuk membantu wajib pajak dalam memenuhi kewajiban

perpajakannya. Pelayanan pajak termasuk dalam pelayanan publik karena Direktorat Jenderal pajak merupakan instansi yang dijalankan oleh pemerintah

yang tujuannya untuk memenuhi kebutuhan masyarakat. Direktorat Jendral Pajak perlu meningkatkan pelayanan pajak yang baik sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku agar tercapainya tujuan pemerintah

untuk melaksanakan pembangunan dan roda pemerintah berjalan dengan baik melalui Surat Edaran Direktorat Jenderal Pajak No. SE-84/PJ/2011 tentang

Berdasarkan hal tersebut maka, hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H2 : Kualitas pelayanan berpengaruh positif pada kepatuhan wajib pajak hotel di Kabupaten Klungkung.

2.3.3 Pengaruh Sanksi Pajak pada Kepatuhan Wajib Pajak

Menurut Mardiasmo (2011:59), sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan akan dipatuhi. Sanksi perpajakan terjadi karena adanya pelanggaran terhadap peraturan

undang-undang perpajakan. Semakin besar kesalahan yang dilakukan oleh seorang wajib pajak, maka sanksi yang diberikan juga akan semakin berat. Sanksi pajak dibagi

menjadi dua macam yaitu sanksi administrasi berupa pemberian bunga, denda atau kenaikan serta sanksi pidana berupa hukuman kurungan dan hukuman penjara (Rahayu, 2010:13). Penelitian yang dilakukan oleh Muliary dan Ery

(2006) menyatakan persepsi tentang sanksi perpajakan berpengaruh positif terhadap kepatuhan pelaporan Wajib Pajak orang pribadi. Berdasarkan hal

tersebut maka, hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H3: Sanksi pajak berpengaruh positif pada kepatuhan wajib pajak hotel di

2.3.4 Pengaruh Pemahaman Peraturan Perpajakan pada Kepatuhan Wajib

Pajak

Pemahaman peraturan perpajakan merupakan kemampuan seorang wajib pajak dalam mengetahui peraturan perpajakan baik itu tentang tarif yang

dikenakan maupun manfaat pajak yang akan mereka rasakan setelah membayar pajak. Dengan adanya pengetahuan tentang perpajakan akan membantu wajib pajak dalam membayar pajak sehingga tingkat kepatuhan akan meningkat.

Penelitian yang dilakukan oleh Richardson (2006:89), menunjukkan bahwa pengetahuan pajak penting dalam rangka meningkatkan tingkat kepatuhan pajak.

Artinya, wajib pajak lebih bersedia untuk mematuhi aturan dan ketentuan yang berlaku jika mereka memahami konsep dasar perpajakan. Berdasarkan hal tersebut maka, hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut: