Davčni postopek in utaja davkov

Bebas

62

0

0

Teks penuh

(2)

(3) UNIVERZA V LJUBLJANI FAKULTETA ZA UPRAVO. DIPLOMSKO DELO. DAVČNI POSTOPEK IN UTAJA DAVKOV. Kandidat:. Simon Ostanek. Vpisna številka:. 04041081. Študijski program:. Univerzitetni program Uprava. Mentor:. izr. prof. dr. Polonca Kovač. Ljubljana, avgust 2014.

(4)

(5) IZJAVA O AVTORSTVU DIPLOMSKEGA DELA Podpisani Simon Ostanek, študent prve stopnje univerzitetnega programa Uprava, z vpisno številko 04041081, sem avtor diplomskega dela z naslovom: Davčni postopek in utaja davkov. S svojim podpisom zagotavljam, da: ‒ ‒ ‒. ‒ ‒. ‒ ‒. je priloženo delo izključno rezultat mojega lastnega raziskovalnega dela; sem poskrbel, da so dela in mnenja drugih avtorjev oz. avtoric, ki jih uporabljam v predloženem delu, navedena oz. citirana v skladu s fakultetnimi navodili; sem poskrbel, da so vsa dela in mnenja drugih avtorjev oz. avtoric navedena v seznamu virov, ki je sestavni element predloženega dela in je zapisan v skladu s fakultetnimi navodili; sem pridobil vsa dovoljenja za uporabo avtorskih del, ki so v celoti prenesena v predloženo delo, in sem to v predloženem delu tudi jasno zapisal; se zavedam, da je plagiatorstvo – predstavljanje tujih del, bodisi v obliki citata bodisi v obliki skoraj dobesednega parafraziranja bodisi v grafični obliki, s katerimi so tuje misli oz. ideje predstavljene kot moje lastne – kaznivo po zakonu (Zakon o avtorski in sorodnih pravicah, Uradni list RS, št. 21/95), kršitev pa se sankcionira tudi z ukrepi po pravilih Univerze v Ljubljani in Fakultete za upravo; se zavedam posledic, ki jih dokazano plagiatorstvo lahko predstavlja za predloženo delo in za moj status na Fakulteti za upravo; je elektronska oblika identična s tiskano obliko diplomskega dela ter soglašam z objavo dela v zbirki »Dela FU«.. Diplomsko delo je lektoriral/a: Lilijana Štepic, prof.. Ljubljana, 25. 08. 2014 Podpis avtorja/-ice:. iii.

(6)

(7) POVZETEK V diplomskem delu je predstavljen davčni postopek, ki ureja razmerje med davčnimi zavezanci in davčnimi organi in je bil v Sloveniji že večkrat nadgrajen in spremenjen. Davek je prisilna dajatev, ki jo pobira država. Na eni strani imamo davčne zavezance, ki zastopajo zasebni interes, na drugi strani pa državne organe, ki zastopajo javni interes. V davčnem postopku prihaja do kolizije javnega in zasebnega interesa. V davčnem postopku prihaja tudi do prekrškov in večjih kršitev, kot so davčne utaje, saj davčni zavezanci z namernim prekrivanjem davka pogosto preslepijo davčne organe, pri čemer kršijo tudi načela davčnega in upravnega postopka, ki so osnova za pravično in pošteno delovanje sistema. Naloga davčnih organov in organov za notranje zadeve je odkrivanje, preprečevanje in sankcioniranje tovrstnih kršitev. Davčne utaje predstavljajo problem v sodobnih družbah, saj zaradi njih država ne more biti takšen servis državljanom, kot bi sicer lahko bila. Davčni zavezanci pa se kljub posledicam poslužujejo vse bolj kompleksnih primerov utaj. Ključne besede: davek, davčni postopek, davčni organi, davčni zavezanci, davčni prekrški, davčne utaje.. v.

(8) SUMMARY TAX PROCEDURE AND TAX EVASION The thesis presents the tax procedure which governs the relationship between taxpayers and tax authorities. The tax procedure has been repeatedly upgraded and amended. Tax is a compulsory levy charged by the state. On one hand we have taxpayers who represent private interest and on the other hand, the state authorities who represent the public interest. The tax procedure leads to a conflict of public and private interest. In the tax procedure it also comes to offenses and mayor violations such as tax evasions. Taxpayers with the deliberate overlapping tax often delude tax authorities. Taxpayers also violate the principles of fiscal and administrative proceedings, which are the basis for a fair operation of the sistem. Fiscal authorities and the authorities of the interior have to prevent and punish such violations. Tax evasions present a problem in modern societies. As a result, the state cannot be such a service to citizens as it could be. Despite all the consequences, taxpayers make use of different types of complex tax evasions. Key words: tax, tax procedure, fiscal authorities, taxpayers, tax offenses, tax evasions.. vi.

(9) KAZALO IZJAVA O AVTORSTVU DIPLOMSKEGA DELA ............................................................... III POVZETEK ................................................................................................................ V 1. UVOD .................................................................................................................1. 2 DAVČNI POSTOPEK KOT UPRAVNA ZADEVA IN PODREJENOST ZUP-A V DAVČNIH ZADEVAH...................................................................................................................3. 3. 4. 5. 2.1. UPRAVNA ZADEVA .....................................................................................3. 2.2. RABA PREDPISOV V DAVČNIH POSTOPKIH..................................................3. 2.3. POJEM DAVKA, VRSTE DAVKOV IN DAVČNE OBVEZNOSTI ............................4. 2.4. ZAKON O DAVČNEM POSTOPKU .................................................................6. TEMELJNA NAČELA DAVČNEGA POSTOPKA ...........................................................9 3.1. TEMELJNA NAČELA ZAKONA O SPLOŠNEM UPRAVNEM POSTOPKU ................9. 3.2. TEMELJNA NAČELA ZAKONA O DAVČNEM POSTOPKU................................. 11. UDELEŽENCI V DAVČNEM POSTOPKU ................................................................. 15 4.1. PRISTOJNI ORGANI ................................................................................ 15. 4.2. ZAVEZANCI ZA DAVEK ............................................................................. 16. FAZE DAVČNEGA POSTOPKA .............................................................................. 18 5.1. ZAČETEK DAVČNEGA POSTOPKA .............................................................. 18. 5.2. UGOTOVITVENI POSTOPEK ...................................................................... 18. 5.3. DOKAZOVANJE ........................................................................................ 20. 5.4. STROŠKI POSTOPKA ................................................................................ 22. 5.5. ODLOČBA ............................................................................................... 23. 5.6. VROČANJE .............................................................................................. 27. 5.7. UPORABA PRAVNIH SREDSTEV................................................................. 28. 5.7.1. redna pravna sredstva (pritožba) .......................................................... 28. 5.7.2. izredna pravna sredstva ....................................................................... 30. vii.

(10) 5.8 6. 7. UPRAVNI SPOR........................................................................................32. UTAJA DAVKA ...................................................................................................36 6.1. POJEM DAVČNE UTAJE.............................................................................36. 6.2. ODKRIVANJE IN VRSTE DAVČNIH UTAJ .....................................................37. 6.2.1. odkrivanje...........................................................................................37. 6.2.2. vrste davčnih utaj ................................................................................39. 6.3. SANKCIJE IN POSLEDICE DAVČNIH UTAJ ..................................................41. 6.4. GIBANJE ODKRITIH DAVČNIH PREKRŠKOV IN UTAJ V DAVČNIH NADZORIH 43. ZAKLJUČEK .......................................................................................................46. LITERATURA IN VIRI ................................................................................................49. viii.

(11) KAZALO PONAZORITEV KAZALO TABEL Tabela 1: Realizacija davčnih prihodkov....................................................................... 5 Tabela 2 : Davčni dolg ............................................................................................... 8 Tabela 3: Število pritožb v davčnem postopku.............................................................30 Tabela 4: Gibanje ugotovljenih dodatnih obveznosti v davčnih nadzorih ........................43 Tabela 5: Podatki o delu policije na področju gospodarske kriminalitete v obdobju 20092013 .......................................................................................................................45. ix.

(12) SEZNAM UPORABLJENIH KRATIC ZDavP-2 ZUP oz. ipd. DURS EU ZDavP-1 et al. URS RS ZCS-1 RTV DDV ZDDV-1 ZUS-1 ZIN Itd. t.i. ZP-1 Odl. US. Zakon o davčnem postopku Zakon o splošnem upravnem postopku oziroma in podobno Davčna uprava Republike Slovenije Evropska unija Zakon o davčnem postopku in drugi Ustava Republike Slovenije Republika Slovenija Zakon o carinski službi Radiotelevizija davek na dodano vrednost Zakon o davku na dodano vrednost Zakon o upravnem sporu Zakon o inšpekcijskem nadzorstvu in tako dalje tako imenovano Zakon o prekrških Odlok ustavno sodišče. x.

(13) 1 UVOD Davčni postopek je poseben upravni postopek, ki ga ureja Zakon o davčnem postopku (ZDavP-2,Ur. l. RS, št. 117/06, 24/08, 125/08, 20/09-Zdoh-2D, 47/09 Odl. US: U-I-54/0632 (48/09), 110/09 (1/10), 43/10, 97/10, 13/11-UPB4, 32/12, 94/12, 101/13-ZDavNepr, 111/13,25/14- ZFU in 40/14-ZIN-B). Zakon vsebuje določbe, potrebne za pobiranje davkov. Pravila, ki urejajo davčni postopek, se nanašajo na način in vodenje postopka. ZDavP-2 je zakon, ki ureja obračunavanje, odmero, plačevanje, vračilo, nadzor in izvršbo, poleg tega pa še pravice in obveznosti zavezancev ali zavezank za davek. Ureja tudi varstvo podatkov, ki so jih davčni organi pridobili v postopku pobiranja dajatev. Zakon ureja še medsebojno pomoč pri pobiranju davkov in izmenjavanju podatkov med državami znotraj EU. Zakon pa vsebuje tudi predpise Evropske skupnosti. V Davčnem postopku se uporabljajo pravila Zakona o splošnem upravnem postopku (ZUP, Ur. l. RS, št. 88/99, 70/00, 52/02, 73/04, 22/05-UPB1, 119/05, 24/06-UPB2, 105/06-ZUS1, 126/07, 65/08, 47/09 Odl. US: U-I-54/06-32 (48/09), 8/10, 82/13), vendar se uporabljajo podrejeno. Kadar v davčnem postopku Zakon o davčnem postopku drugače ureja posamezno procesno pravilo kot ZUP, se uporabljajo določbe Zakona o davčnem postopku, v ostalem delu pa se uporabljajo določbe ZUP-a. Davčni organ mora vedno postopati po ZDavP-2, kadar odloča o pravicah in dolžnostih subjektov v davčnem postopku in kadar nudi pomoč pri pobiranju davkov oziroma pri izmenjavi podatkov ali kadar izvaja mednarodne pogodbe. Davčna utaja je nezakonito izogibanje plačila davka, ki se lahko pojavlja v več različnih oblikah. Davčno utajo predstavljajo neprijavljanje dejavnosti ali prihodkov, prijavljanje nižjega zneska prihodkov, uveljavljanje olajšav, do katerih zavezanec ni upravičen, ipd. Davčne utaje predstavljajo problem, ki otežuje delovanje države. Namen diplomske naloge je predstaviti davčni postopek in davčne utaje ter gibanje le-teh v zadnjih letih. Hipoteza diplomskega dela je: » Davčni in drugi državni organi, kadar odločajo v davčnih zadevah, odkrijejo vse manj davčnih utaj«. Cilj diplomskega dela je predstaviti potek davčnega postopka, načela, ki zavezujejo organe, in stranke oz. zavezance. Cilj je tudi predstaviti davčne utaje ter prikazati gibanje odkritih davčnih utaj. Diplomsko delo temelji na metodi deskripcije, torej na opisovanju procesov, dejstev in predmetov. Predstavljeni so tudi primeri konkretnih dilem, nastalih v davčnem postopku. Poleg tega je uporabljena statistična metoda, kjer dobljene izsledke prikažemo s tabelami in grafičnimi ponazoritvami.. 1.

(14) Strukturo diplomskega dela sestavlja šest poglavij. Za uvodom sta predstavljena davčni postopek kot upravna zadeva in povezanost z zakonom o splošnem upravnem postopku, predstavljen je pojem davka in davčne obveznosti. Predstavljene pa so tudi novosti v davčnem postopku, ki je bil od uvedbe do danes nemalokrat spremenjen oz. dopolnjen. V tretjem poglavju so predstavljena načela davčnega postopka in načela zakona o splošnem upravnem postopku. Vsa načela zakona o splošnem upravnem postopku so tudi načela davčnega postopka in se jih stranke v postopku morajo posluževati, davčni organi pa jih morajo upoštevati. Načela v večini zavezujejo organe, nekatere pa tudi stranke oz. davčne zavezance, zato so v tem poglavju izpostavljena tudi načela, ki jih davčni zavezanci kršijo pri davčnih prekrških in utajah. V četrtem poglavju so predstavljeni udeleženci v davčnem postopku, to so davčni organi na eni strani, ki predstavljajo javni interes, in davčni zavezanci, ki predstavljajo zasebni interes, na drugi. V petem poglavju so predstavljene posamezne faze davčnega postopka, torej, kako se postopek začne, potek postopka, njegov zaključek in uporaba morebitnih rednih in izrednih pravnih sredstev. V to poglavje sem vključil tudi nekaj primerov upravno procesnih dilem v davčnem postopku, ki so bili obravnavani znotraj projekta Upravna svetovalnica Fakultete za upravo in Ministrstva za notranje zadeve. Primere oz. dileme sem zaradi obširnosti skrajšal oziroma povzel. Šesto poglavje govori o davčnih utajah njihovem odkrivanju in vrstah utaj. Predstavljene so tudi sankcije, ki lahko doletijo kršitelje. Na koncu pa so prikazana še gibanja davčnih utaj v zadnjih letih.. 2.

(15) 2 DAVČNI POSTOPEK KOT UPRAVNA ZADEVA PODREJENOST ZUP-A V DAVČNIH ZADEVAH. IN. 2.1 UPRAVNA ZADEVA Upravna zadeva je odločanje o pravici, obveznosti ali pravni koristi fizične ali pravne osebe oziroma druge stranke na področju upravnega prava. Šteje se, da gre za upravno zadevo, če je s predpisom določeno, da organ v neki stvari vodi upravni postopek, odloča v upravnem postopku ali izda upravno odločbo oziroma, če to iz varstva javnega interesa izhaja iz narave stvari (ZUP, 2. člen). Za upravno zadevo v materialnem smislu gre tedaj, kadar so skupaj izpolnjeni naslednji pogoji: • o zahtevi stranke oziroma predmetu postopka se mora odločati, in sicer s strani oblastnega organa, • predmet odločitve je priznanje ali zavrnitev pravice ali pravne koristi ali naložitev obveznosti ali ugotovitev pravice, pravne koristi ali obveznosti, • v postopku oz. zahtevi mora iti za pravico, pravno korist ali obveznost, kot je opredeljena z materialnim upravnim pravom, • oblastni organ odloča o posamični zadevi, ki ima znanega naslovnika, • pri odločanju se presoja morebitni konflikt med javno koristjo in interesi strank/e v postopku (povzeto po Jerovšek in Kovač, 2010, str. 14).. Vidimo, da se skladno s teorijo v davčnem postopku odloča s strani oblastnega organa, ki je v davčnih zadevah največkrat davčni urad. Predmet odločitve je največkrat naložitev obveznosti (davka) ali ugotovitev pravice, ki pripada davčnemu zavezancu po davčni zakonodaji. Vedno se odloča v posamični in znani zadevi, ki se nanaša na davčnega zavezanca. Pri odločanju se presoja kolizija med javno koristjo in interesi strank. Zlasti v davčnih zadevah je kolizija najbolj prisotna, saj je v javnem interesu, da davčni organ pobere čim več davka, interes posameznika pa je drugačen, saj zlasti poslovni subjekti težijo k manjši davčni obremenjenosti, katero v nemalo primerih dosežejo tudi z davčnimi prekrški in utajami.. 2.2 RABA PREDPISOV V DAVČNIH POSTOPKIH Kadar pravila splošnega upravnega postopka po ZUP-u niso ustrezna ali niso zadostna, se s področnim zakonom predpišejo posebna postopkovna pravila. Zakonodajalec tako uzakoni posebna pravila postopka, a le posamezna vprašanja, ne pa postopka v celoti. S posebnimi pravili v področni regulaciji ni dovoljeno drugače urediti ali izključiti celotnega upravnega postopka, predvsem pa ne temeljnih načel ZUP-a, saj bi bili v tem primeru 3.

(16) pravovarstveni standardi v različnih upravnih zadevah preveč različni, kar bi pomenilo neenako obravnavo strank v postopku. S posebnim upravnim postopkom so načeloma lahko drugače kot v ZUP-u urejena katerakoli vprašanja postopka razen temeljnih načel ZUP-a, ki so obvezna skupna načela za vse posebne upravne postopke. Če je predpisan poseben upravni postopek s posebnimi pravili področne zakonodaje, organ uporablja določbe specialnega zakona, ki postopek ureja nekoliko drugače kot ZUP. Poznamo pa postopkovne predpise, ki urejajo celovit poseben upravni postopek. Najbolj celovit tak postopek je davčni postopek, ki je prirejen potrebam davčnih upravnih zadev in še posebej strogi zakonitosti na tem področju. Vendar se tudi v davčnem postopku ZUP uporablja podrejeno (povzeto po Jerovšek in Kovač, 2010, str. 17 in 18). ZDavP-2 ureja vrstni red uporabe davčnih in drugih predpisov v davčnih zadevah. Predpisana je večstopenjska subsidiarnost. V davčnih zadevah se postopa po naslednjih predpisih in po naslednjem vrstnem redu: po mednarodni pogodbi, ki obvezuje Republiko Slovenijo, nadalje po morebitnem Zakonu o izogibanju dvojnemu obdavčenju, po Zakonu o obdavčenju, po ZDavP-2 in po Zakonu o finančni upravi, v inšpekcijski davčni zadevi pa tudi po Zakonu o inšpekcijskem nadzoru, in sicer za ZDavP-2 in pred ZUP-om, nato pa se uporabi v vseh davčnih zadevah še ZUP glede vprašanj, ki s predhodnimi predpisi niso urejena (Jerovšek in Kovač, 2007, str. 46).. 2.3 POJEM DAVKA, VRSTE DAVKOV IN DAVČNE OBVEZNOSTI Davek je denarna dajatev fizičnih in pravnih subjektov, ki jo pobira država po zakonu brez lastne protidajatve zato, da zadovoljuje kolektivne potrebe in da s tako zbranimi sredstvi posreduje na gospodarskem, socialnem in zdravstvenem področju. Davek je prisilna dajatev, ki je lahko določena le z zakonom. Protidajatve so indirektne, država s proračunom financira določene splošne potrebe (nacionalno blagostanje, varnost, izobraževanje ipd.). Davek plačujejo fizične in pravne osebe iz dohodkov, redkeje iz premoženja. Zato opravljajo davki prerazdelitev narodnega dohodka in nimajo samo značaja zadovoljevanja kolektivnih potreb, ampak delujejo tudi kot instrument ekonomske in socialne politike (Šinkovec in Tratar, 2004, str. 15). Davki naj bi imeli čim širšo davčno osnovo in naj bi bili zasnovani tako, da se ne izkrivlja ekonomska učinkovitost, obenem pa naj bi zagotavljali čim večjo družbeno pravičnost. Kljub znanim zahtevam za učinkovit davčni sistem so z razvojem davčni sistemi postajali vedno bolj zapleteni, predvsem zaradi večje potrebe javnega sektorja po davčnih prihodkih. Da bi davki obenem zagotavljali vsaj neki nivo pravičnosti, se je pojavilo tudi veliko olajšav in oprostitev, ki povzročajo večjo kompleksnost zakonodaje (povzeto po Klun, 2011, str. 14). Reforma davčnega sistema po osamosvojitvi Slovenije je pomenila uvedbo davkov, ki jih pozna večina razvitih držav. V Sloveniji poznamo naslednje davke: 4.

(17) • • • • • • •. dohodnina,. •. prispevki za socialno varnost (Klun, 2011, str. 46).. davek od dohodka pravnih oseb, davek na posebne prejemke, davke na premoženje (davek na dediščine in darila, davek na premoženje), davke na blago in storitve (davki od prometa proizvodov in storitev, DDV, trošarine), davke na mednarodno trgovino in transakcije (predvsem carine), drugi davki (davki na dobitke od iger na srečo, davek od prometa zavarovalnih poslov, itd.),. Tabela 1: Realizacija davčnih prihodkov. Vir: Letno poročilo o delu DURS-a (2013) Davčna uprava je po podatkih iz letnega poročila DURS-a v letu 2013 pobrala nekaj manj kot deset milijard evrov in tako v 99,1 odstotkih dosegla letni načrt. Glede na leto poprej pa je pobrala za skoraj 5 % manj davčnih prihodkov. Vidimo, da največji delež prihodkov prinašajo prispevki za socialno varnost, kar polovico vseh prihodkov, na drugem mestu pa so davki na dohodek in dobiček. Najmanj prihodkov prinašajo davki na plačilno listo in delovno silo. Iz letnega poročila je razvidno, da je bilo v letu 2013 pobranega precej manj davka na dohodek in dobiček kot leta 2012, več pa je bilo pobranega davka na premoženje in davka na blago in storitve. Davčna obveznost je dolžnost davčnega zavezanca, da na podlagi zakona plača določen znesek davka pod pogoji in na način, ki je določen z Zakonom o obdavčenju. Zavezanec za davek je zavezan za izpolnitev davčne obveznosti od trenutka nastanka davčne obveznosti v skladu z Zakonom o obdavčenju. Davčna obveznost nastane zadnji dan časovnega obdobja, za katero se davek ugotavlja, če ni s tem zakonom ali z Zakonom o obdavčenju drugače določeno. Davčna obveznost preneha z izpolnitvijo in v drugih primerih, določenih s tem zakonom (povzeto po ZDavP-2, 44. člen). Ta člen davčnega. 5.

(18) postopka pa je v celoti kršen v primeru davčnih prekrškov in davčnih utaj, saj davčni zavezanec ne izpolni davčne obveznosti v skladu s pravili o obdavčenju. Če ni drugače določeno, davčni zavezanec na podlagi ugotovljene davčne osnove, davčnih olajšav in stopenj sam izračuna davek, ki ga mora plačati. Obveznost za izračun davka se lahko s tem zakonom ali Zakonom o obdavčenju prenese na davčni organ ali na plačnika davka. Davek se izračuna v obračunu davka ali ugotovi z odločbo o odmeri davka. Obračun davka zajema davčni obračun, obračun davčnega odtegljaja in obračun prispevkov za socialno varnost (povzeto po ZDavP-2, 49. člen). Pri davčni obveznosti so pomembne naslednje okoliščine: nastanek davčne obveznosti in način njene izpolnitve, izpolnitev oz. plačilo davčne obveznosti ali prenehanje davčne obveznosti z odpisom ali zastaranjem davka. Davčna obveznost je dolžnost davčnega zavezanca, da plača zakonsko določen znesek davka za splošne družbene potrebe. Izpolnitev davčne obveznosti je temeljna obveznost davčnega zavezanca, ki jo mora izpolniti ne glede na svoje druge obveznosti, razen če mu je ugodena prošnja za odpis ali če obveznost zastara. Davčna obveznost se izpolni s plačilom davka v zakonsko predpisanem roku po nastanku davčne obveznosti. Zavezanec sam izračuna davek oz. ga obračuna, davek izračuna plačnik davka za zavezanca z obračunom davčnega odtegljaja, npr. akontacija dohodnine. Delodajalec mora za zaposlenega zavezanca obračunati in plačati prispevke za socialno varnost. Davek lahko odmeri davčni organ z odločbo o odmeri davka (povzeto po Jerovšek, Kovač, 2007, str. 82,83, 84). Davčni zavezanec sam izpolni svojo obveznost, če ni z zakonom drugače določeno. V takem primeru pa plača davek za zavezanca plačnik davka na podlagi davčnega obračuna. Kadar se davek odtegne v obračunu davčnega odtegljaja za zavezanca, je obveznost plačila prenesena na plačnika davka, npr. na delodajalca pri plačilu mesečne akontacije dohodnine za svojega zaposlenega. Če je z odločbo ali na podlagi davčnega obračuna ugotovljeno, da je zavezanec plačal preveč davka, se preveč plačani znesek, ki presega 10 evrov, vrne v 30 dneh od dneva vročitve odločbe oziroma od dneva predložitve davčnega obračuna po uradni dolžnosti. Načelo socialne pravičnosti zahteva, da se od zavezanca oz. fizične osebe izterja toliko davka, da je še zagotovljena njegov obstoj. Takojšnemu plačilu ali izvršbi se zavezanec lahko na zakonit način izogne tako, da prosi davčni organ, ta pa mu lahko omogoči: odpis, delni odpis ali odlog plačila davka za čas do dveh let. Davčni organ mu lahko omogoči tudi plačilo davka v največ 24 mesecih in največ 24 mesečnih obrokih (povzeto po Jerovšek, Kovač, 2007, str. 98, 101).. 2.4 ZAKON O DAVČNEM POSTOPKU Zakon o davčnem postopku ureja postopek izvajanja davčne zakonodaje in delo davčne službe. Zakon določa temeljne opredelitve, pomembne za davčni postopek. Za davčni postopek so pomembne opredelitve, kot so: davčna obveznost, načini izpolnjevanja 6.

(19) davčnih obveznosti, plačilo davkov, vračilo davkov, odpis in odlog plačevanja davkov, vodenje potrebnih evidenc ter obveznost dajanja podatkov in njihovo varovanje. Poleg teh opredelitev zakon določa elemente davčnega postopka, kot so pristojnost, stroški, dokazovanje, nadzor, izdajanje odločb in pravna sredstva, ki so na voljo zavezancem. V zakonu sta zelo podrobno opredeljena izvršba in mednarodno sodelovanje v davčnih postopkih, zlasti sodelovanje v postopkih med državami evropske unije. V zadnjem delu zakona so opredeljeni postopki pobiranja posameznih dajatev (Klun, 2011, str. 42). Zakon o davčnem postopku v osmem poglavju ureja davčni nadzor, znotraj katerega se ugotavljajo in odkrivajo davčni prekrški ter večje goljufije, kot so davčne utaje. Zakon o davčnem postopku ureja tudi davčno preiskavo, kjer se za posameznega davčnega zavezanca ali skupino davčnih zavezancev z zbiranjem podatkov, dokumentov in drugih dokazov preverijo oziroma dopolnijo podatki, ki jih je davčni organ zbral v skladu s svojimi pooblastili, in raziščejo okoliščine, iz katerih lahko izhajajo razlogi za sum, da je bilo storjeno dejanje, s katerim so bili kršeni predpisi o obdavčenju. Če so razlogi za sum utemeljeni, se začne davčni inšpekcijski nadzor (Jerovšek et al., 2008, str. 310). Prvi zakon, ki je urejal davčni postopek je bil ZDavP. V veljavo je stopil skupaj z Davčno upravo Republike Slovenije leta 1996 in veljal do leta 2004. Zaradi vstopa Slovenije v EU je leta 2004 prišel v veljavo ZDavP-1 in se uporabljal do konca leta 2006. Od leta 2006 je v veljavi zakon, ki se uporablja še danes, to je ZDavP-2, ki se uporablja od začetka leta 2007. ZDavP-2 je stopil v veljavo zaradi številnih davčnih reform, to so zlasti reforme, ki so se nanašale na razbremenitve dela, spodbujanje konkurenčnosti in zaposlovanja, ter enostavnost sistema (povzeto po Kovač, v: Vintar in Kovač, 2007, str. 154, 164). Kot novost je od leta 2006 davčnim zavezancem omogočena t. i. samoprijava. Namen samoprijave je v tem, da ima zavezanec v primeru, ko ugotovi, da je napačno obračunal davčno obveznost, možnost prijaviti napako davčni upravi, pri tem pa za napako ni kaznovan. V letu 2007 so začele veljati še nekatere novosti s področja davčnega postopka: institut zavezujoče informacije (omogoča zavezancu, da vloži zahtevo za izdajo pisne zavezujoče informacije o davčni obravnavi), razkritje podatkov o plačanih prispevkih, spontana izmenjava podatkov (davčni organ brez posebne zahteve razkrije podatke o posameznem zavezancu za davek, če sumi kršitve zakona), poudarek na elektronskem oddajanju napovedi, spremembe, povezane z odmero in vročanjem. Zakon o davčnem postopku je doživel nove spremembe v letu 2009, predvsem skrajševanje rokov za povračilo DDV (povzeto po Klun, 2011, str. 43, 44, 45). V letu 2010 je ZDavP-2 dobil novosti glede obročnega odplačevanja davka. Spremenil se je tudi rok za izdajo odločbe, po katerem davčni organ odloči o poračunu davčnega odtegljaja na podlagi uveljavljanja dejanskih stroškov v 15. dneh od dneva predložitve zahtevka. Spremenila se je višina davčnih prekrškov v zvezi z opravljanjem dejavnosti.. 7.

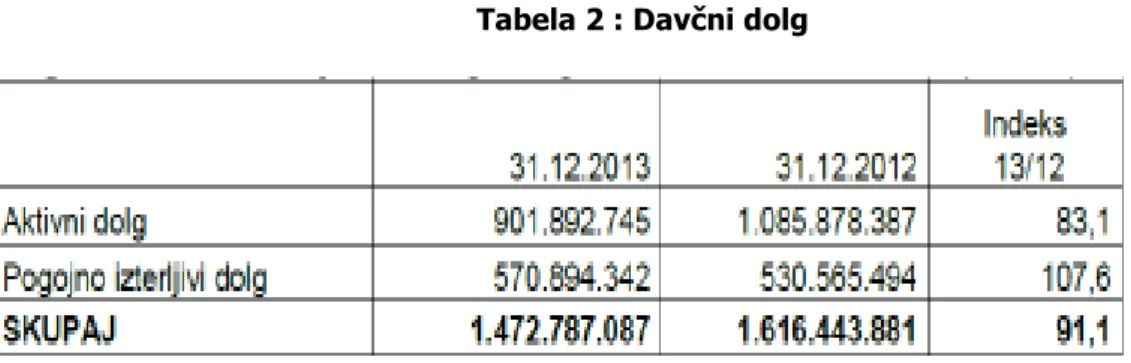

(20) Z novelo ZdavP-2F je urejeno javno razkritje davčnih dolžnikov, katerih dolg na 25. dan v mesecu pred mesecem objave presega 5.000 EUR in je starejši od 90. dni. Prvi seznam dolžnikov je bil objavljen na spletni strani davčne uprave 15. aprila 2013.. Tabela 2 : Davčni dolg. Vir: Letno poročilo DURS-a (2013) V letu 2013 se je davčni dolg v Republiki Sloveniji zmanjšal za 8,9 %, kar je posledica tudi uvedbe seznama davčnih dolžnikov, še vedno pa je davčni dolg zelo velik. Novosti prinaša tudi zadnja novela ZDavP-2G, ki ureja odmero davkov od nenapovedanih dohodkov, dodaja se nov člen, s katerim se posebej ureja cenitveni davčni postopek v primeru, če sredstva davčnega zavezanca presegajo dohodke, ki jih je ta napovedal davčnemu organu. Med drugimi se je spremenil tudi 176. člen ZDavP-2. Po njem lahko izvrši rubež, cenitev in prodajo zarubljene premičnine tisti davčni organ, ki je izdal sklep o izvršbi, na območju katere se premičnina nahaja. Spreminja se tudi potek javne dražbe, saj se zasleduje povečanje učinkovitosti. Spreminja se tudi globa davčnih prekrškov posameznikov, še posebej hudih prekrškov posameznikov (povzeto po spletni strani DURS-a).. 8.

(21) 3 TEMELJNA NAČELA DAVČNEGA POSTOPKA V drugem poglavju zakon ureja načela davčnega postopka, ki so se izoblikovala iz sodne prakse in teorije. Značilnost teh načel je, da se uporabljajo v davčnem postopku kot specialna načela skupaj z načeli ZUP-a. Načela ZDavP-2 se v davčnem postopku štejejo za posebna načela, značilna za davčne zadeve, v kolikor so v odnosu do ZUP-a specialna, sicer pa temeljna načela ZUP-a niso predmet subsidiarnosti po 3. členu ZUP-a. To po sodni praksi posebej velja za načelo zaslišanja stranke. Temeljna načela upravnega in posebej davčnega postopka uravnavajo občutljivo razmerje med javno in zasebno koristjo in s tem kolizijo interesov, pri čemer javna korist pri pobiranju davkov ni absolutna in neomejena (povzeto po Jerovšek, Kovač, 2007, str. 48,49). Kot vidimo so temeljna načela zakona o splošnem upravnem postopku tudi načela davčnega postopka, zato bom v tem poglavju predstavil vsa načela, ki se tičejo obeh postopkov. Načela v davčnem postopku so v večini zavezujoča za organe, nekatera pa zavezujejo tudi stranke oz. davčne zavezance. Temeljna načela, ki so osnova za pravilno in pravično delovanje, pa so v davčnem postopku lahko tudi kršena. Kršena so zlasti s strani zavezancev, ki kršijo davčne predpise.. 3.1 TEMELJNA NAČELA ZAKONA O SPLOŠNEM UPRAVNEM POSTOPKU Načelo zakonitosti Delovanje in odločanje vseh nosilcev oblasti mora biti v okviru ustave, zakonov in podzakonskih predpisov. Načelo zakonitosti ima svoj temelj v 2. členu URS, ki določa, da je Slovenija pravna država. Načelo zakonitosti nadalje opredeljuje tudi drugi odstavek 120. člena, saj zapoveduje, da morajo upravni organi opravljati svoje delo na podlagi ustave in zakonov. Organi morajo v upravnih zadevah voditi postopek po zakonsko določenem postopku (formalna zakonitost) in odločati o pravici in obveznosti v obsegu pravic in obveznosti, ki jih določajo materialni predpisi (materialna zakonitost). Zaradi nadvlade prava EU nad notranjim državnim pravom mora organ pri odločitvi o upravni zadevi in izdaji odločbe primarno uporabiti predpis EU, če predpis EU ureja oziroma se nanaša na upravno zadevo (povzeto po Jerovšek et al. , 2004, str. 53, 54, 56).. •. • Načelo varstva pravic strank in varstva javnih koristi V upravnem postopku je naloga organa, da zavaruje zakonite pravice in interese stranke in omogoči njihovo uveljavljanje. Organ skrbi, da stranke ne uveljavljajo svojih pravic v škodo drugih oseb, prav tako pa mora organ zavarovati javne koristi, določene z zakonom ali drugim predpisom. Organ mora omogočiti stranki, da v postopku uveljavi ali zaščiti svoje procesne pravice, pri odločanju pa materialne pravice, javno korist pa organ zavaruje po uradni dolžnosti, vendar v mejah predpisov. To pomeni, da mora organ ves čas postopka paziti, da se ne oškodujejo niti pravice strank niti drugih oseb in ne javne koristi. Organ mora zato stranke in druge osebe vabiti k udeležbi v postopku, jih zasliševati ter nalagati predložitve dokazov. Načelo varstva javne koristi opredeljuje smisel upravnega postopka nasploh. Pri varovanju javne koristi gre za razmerje med 9.

(22) posameznikom in družbo oziroma državo (Jerovšek et al., 2004, str. 71, 72). Kot izhaja iz davčnega postopka in načela varstva javnih koristi, je posameznik dolžan plačati toliko davka, kot ga mora, nič več in nič manj, zato je davčni organ dolžan varovati javno korist, ki je v primeru davčnih utaj oškodovana. Načelo materialne resnice 8. člen ZUP-a ureja načelo materialne resnice in pravi, da je v postopku treba ugotoviti resnično dejansko stanje in v ta namen ugotoviti vsa dejstva, ki so pomembna za zakonito in pravilno odločbo. Na podlagi verjetno izkazanih dejstev lahko organ odloči le v primeru, da tako določa zakon.. •. Materialna resnica pomeni skladnost predstav uradne osebe subjektivnih zaznav z dejanskim stanjem upravne zadeve. Materialna resnica je objektivna stvarnost. Načelo materialne resnice obvezuje organ, da pri ugotavljanju dejstev išče nedvoumno resnično stanje stvari, za katerega bo uporabil materialni predpis. Predpis določa dejstva in okoliščine, ki morajo biti predloženi, da bi stranka lahko uveljavljala pravico ali pravno korist oziroma da bi ji organ lahko naložil obveznost. 138. člen ZUP pravi, da mora organ ugotoviti vse pomembne okoliščine in dejstva. Organ mora stanje ugotoviti z najvišjo stopnjo prepričanja, to je z gotovostjo (povzeto po Jerovšek in Kovač, 2010, str. 44, 45). • Načelo zaslišanja stranke Načelo zaslišanja stranke ima svoj temelj v 1. členu Ustave RS (URS, Uradni list RS, št. 33I/91-I, 42/97, 66/00, 24/03, 69/04, 68/06, 47/13), ki govori o demokratični državi. To načelo daje stranki pravico, da se udeležuje postopka, se izjavi o dejstvih in okoliščinah in ima pravico izpodbijati ugotovitve, navedbe organa in nasprotnih strank ter drugih udeležencev v postopku. Organ pa ni zavezan upoštevati tega načela v skrajšanem ugotovitvenem postopku, ker so organu pomembna dejstva znana ali verjetno izkazana ali pa jih lahko ugotovi na podlagi uradnih podatkov in evidenc ter splošno znanih dejstev ali ker nujnost ukrepanja terja takojšno odločitev (povzeto po Jerovšek, Kovač, 2010, str. 47, 48, 49). • Načelo proste presoje dokazov Prosta presoja dokazov predstavlja postopen proces zbiranja dokazov, njihovo vrednotenje, selekcioniranje glede na dokazno moč ali dokazno vrednost posameznih dokazov ter dokazni sklep, ki predstavlja končno vestno in skrbno presojo vseh dokazov skupaj. Cilj presoje dokazov je prepričanje uradne osebe o resničnosti ugotovljenega, o objektivni stvarnosti. Presoja dokazov ne sme biti nikdar samovoljna in tudi ne formalistična. Zakon uradni osebi ne daje nobenih navodil, katere okoliščine ali zbrane dokaze naj šteje za verjetne ali za resnične in katere ne (povzeto po Jerovšek et al., 2004, str. 92, 93). • Načelo dolžnosti govoriti resnico in pošteno uporabljati pravice To načelo zavezuje stranko, da pred organom govori resnico in pošteno uporablja pravice, ki so ji priznane s splošnim in posebnimi upravnimi postopki. Dolžnost govoriti resnico 10.

(23) velja tudi za zakonitega zastopnika, pooblaščenca, začasnega zastopnika in predstavnika stranke ter stranskega udeleženca. • Načelo samostojnost pri odločanju Po 12. členu ZUP-a organ vodi upravni postopek in odloča v upravnih zadevah samostojno v okviru in na podlagi zakonov, podzakonskih predpisov, predpisov samoupravnih lokalnih skupnosti in splošnih aktov, izdanih za izvrševanje javnih pooblastil. Uradna oseba samostojno opravlja dejanja v upravnem postopku in v tem okviru ugotavlja dejstva in okoliščine ter na podlagi le-teh uporablja predpise oziroma splošne akte, ki so bili izdani za izvrševanje javnih pooblastil. Noben organ ne more drugemu dajati navodil ter usmeritev glede odločitve, če gre za kompleksno odločbo v skladu z 208. členom ZUP-a, ko sprejema odločitev enakopravno več organov. Vsak od njih je pri odločitvi samostojen ne glede na to, kateri izmed njih bo izdal odločbo. Tudi uradna oseba je samostojna pri svojem delovanju in odločitvi. Odločanje uradne osebe mora biti nepristrano, nearbitrarno, objektivno ter pravično v okviru dovoljene uporabe predpisov. Uradni osebi ni dovoljeno dajati navodil, kako naj vodi postopek, katere dokaze naj upošteva in podobno (povzeto po Jerovšek et al., 2004, str. 101). • Načelo pravice do pritožbe Zoper odločbo, izdano na prvi stopnji, se stranka lahko pritoži. V posameznih upravnih zadevah pritožba ni dovoljena, v kolikor je to določeno z zakonom. Prav tako pritožba ni dovoljena, če na prvi stopnji odloča predstavniški organ ali vlada. Kadar je za odločanje na prvi stopnji pristojno ministrstvo, je pritožba dovoljena samo v primeru, da tako določa zakon. V zakonu mora biti tudi določeno, kdo o pritožbi odloča. Pod pogoji iz zakona o splošnem upravnem postopku ima stranka pravico do pritožbe tudi v primeru, če organ prve stopnje ni izdal odločbe o njeni zahtevi v predpisanem roku (13. člen, ZUP). Pritožba je po 25. členu Ustave RS navadno vselej dovoljena, zato jo štejemo med redno pravno sredstvo. • Načelo ekonomičnost postopka To načelo zahteva od organa, da vodi postopek hitro, s čim manjšimi stroški in s čim manjšo zamudo za stranke in druge udeležence v postopku, vendar tako, da priskrbi vse, kar je potrebno, da se lahko pravilno ugotovi dejansko stanje ter izda zakonita in pravilna odločba (Jerovšek et al., 2004, str. 112).. 3.2 TEMELJNA NAČELA ZAKONA O DAVČNEM POSTOPKU Načelo zakonitosti v davčnih zadevah Zakonitost je temelj vsakega delovanja organa. V davčnih zadevah pa je potrebna najdoslednejša izvedba tega sicer že ustavnega načela o pravni državi, ki ima svojo izpeljavo tudi v 6. členu ZUP-a, ki se uporablja tudi v davčnih zadevah, ker tudi prek njega. •. 11.

(24) uporabljamo procesne institute ZUP-a, ki se upoštevajo v davčnih zadevah. Prvi poudarek tega načela je strožje pojmovanje zakonitosti v davčnih zadevah kot v drugih upravnih zadevah. Poudarjena je dolžnost davčnega organa, da davčnega zavezanca obravnava nepristransko. S tem je prepovedana arbitrarna uporaba davčnih predpisov. Zato mora imeti vsaka odločba davčnega organa, s katero se odloča o davčni obveznosti, podlago v materialnem zakonu. Država lahko le z zakonom predpisuje davke, carine in druge dajatve. Lokalna skupnost pa predpisuje davke in druge dajatve ob pogojih, določenih z ustavo in zakonom (147. člen Ustave RS). Davčna obveznost ne more nastati s predpisom, nižjim od zakona, s predpisom lokalne skupnosti pa le, če je predpisovanje lokalnih davkov in drugih dajatev dovoljeno z zakonom (povzeto po Jerovšek et al., 2008, str. 18, 19). • Načelo materialne resnice v davčnih zadevah Davčni organ je dolžan ugotoviti vsa dejstva, ki so pomembna za sprejem zakonite in pravilne odločitve. Z enako skrbnostjo pa mora ugotoviti tudi dejstva, ki so v korist davčnega zavezanca, razen če je z zakonom določeno drugače. Davčni organ lahko odloči tudi na podlagi verjetno izkazanih dejstev, če tako določa zakon. Predmet obdavčitve in okoliščine ter dejstva, ki so bistveni za obdavčenje, se vrednotijo po svoji gospodarski vsebini (povzeto po 5. člen, ZDavP-2). Posebnost načela materialne resnice po ZDavP-2 glede na enako načelo po ZUP-u je, da to načelo poudarja, da je potrebno z enako skrbnostjo ugotoviti tako dejstva, ki so pomembna za zakonito odločitev, kot tudi dejstva, ki so v korist zavezanca, če ta izhajajo iz okoliščin davčne zadeve. Materialna resnica se ugotavlja na podlagi vlog, napovedi, obračunov, pisne dokumentacije, podatkov pri drugih fizičnih in pravnih osebah, pri dajalcih podatkov in izvedenega in dokaznega postopka v posebnem ugotovitvenem postopku. V vseh davčnih zadevah zakon ne zahteva ugotovitve dejanskega stanja z gotovostjo, pač pa zadostuje, da se dejansko stanje ugotovi samo z verjetnostjo. To je najnižja stopnja prepričanja uradne osebe o ugotovljenem dejanskem stanju. Na podlagi verjetno izkazanih dejstev lahko odloči le v primeru, če tako določa zakon (povzeto po Jerovšek, Kovač, 2007, str. 64, 65). To načelo veleva organu, da mora ugotoviti vsa dejstva, ki so pomembna za odločitev, zato morajo davčni organi preko nadzora ugotavljati tudi dodatne obveznosti zavezancev, ki stremijo k prekrivanju relevantnih dejstev za odločitev. • Načelo sorazmernosti Načelo sorazmernosti je pravzaprav izvedba načela zakonitosti, ki prepoveduje pretirano uporabo predpisa oziroma tehtanje, ali so ukrepi, ki naj se izvedejo skladno z zakonom, skladni z njegovim namenom. Ukrep mora biti utemeljen z dopustnim ciljem tako, da v manjši meri vpliva na pravice in interese prizadetih strank. Ukrep mora biti že na zakonski ravni primeren za dosego zakonodajalčevih ciljev in ne sme biti zunaj razumnega razmerja do družbene vrednosti teh ciljev. Zelo pomembno je tudi, da organ ob uporabi tega načela pretehta, ali z odločbo naložene obveznosti odtehtajo dovoljeni poseg v zakonsko in ustavno zavarovane pravice, ki jih mora uradna oseba ščititi prednostno v primeru 12.

(25) konflikta med zasledovanim ciljem in zakonsko oziroma ustavno normo (Jerovšek et al., 2008, str. 29). • Načelo gotovosti, seznanjenosti in pomoči 7. člen ZDavP-2 veleva, da ima zavezanec za davek pravico do seznanitve s svojimi pravicami in dolžnostmi, ki izhajajo iz zakona in drugih aktov, na podlagi katerih davčni organ odloča o davčni obveznosti. Če davčni zavezanec nima pooblaščenca/ke ali svetovalca/ke in zaradi nevednosti ne uporablja procesnih pravic, ki jih ima po tem zakonu, ga davčni organ opozori na postopkovna dejanja, ki jih lahko opravi za izpolnitev obveznosti in uveljavljanje pravic za pravilno in pravočasno napoved, obračun in plačilo ali zahtevo za vračilo davka. Davčni organ obvešča davčne zavezance in širšo javnost o svojih ukrepih, če tako zagotovi večje varstvo pravic strank in javne koristi. • Načelo tajnosti podatkov Načelo ščiti davčnega zavezanca pred razkritjem njegovega materialnega položaja, ki je razviden iz davčnih podatkov ali pa se o njem lahko sklepa. Načelo tajnosti je podlaga za celoten sklop pravil, ki po ZDavP-2 oziroma povezanih davčnih predpisih opredeljujejo davčno tajnost kot poseben pravni režim varstva občutljivih podatkov. Podatki zavezanca se obravnavajo kot davčna tajnost po tem zakonu, zakonu o obdavčenju in splošnih aktih, ki urejajo pobiranje davkov. Davčni organ mora kot zaupne varovati vse podatke, ki mu jih davčni zavezanec posreduje v davčnem postopku, ter druge podatke v zvezi z davčno obveznostjo zavezanca, s katerimi razpolaga (Jerovšek et al., 2008, str. 33). Davčni organ mora kot zaupna varovati vsa dejstva, okoliščine, podatke (vključno s podatki, ki se štejejo za poslovno skrivnost in podatki, ki se štejejo za zaupne po drugih predpisih), odločitve in druge dokumente, ki se nanašajo na posameznega zavezanca za davek. Vseeno pa se za davčno tajnost ne šteje davčna številka poslovnih subjektov, opredeljenih z zakonom, ki ureja poslovni register. Vse osebe, ki so zaradi narave svojega dela prišle v stik s podatki, ki so davčna tajnost, zlasti pa uradne in druge osebe davčnega organa, izvedenci, tolmači ali zapisnikarji podatkov teh podatkov ne smejo uporabljati sami ali jih sporočiti tretjim osebam oz. jim omogočiti njihovo uporabo (Kovač, 2008, str. 67). • Načelo zakonitega in pravočasnega izpolnjevanja in plačevanja davčnih obveznosti Po 9. členu ZDavP-2 zavezanec za davek napove, obračuna in plača le toliko davka in na način ter v rokih, kot je določeno z zakonom ali aktih, ki temeljijo na tem zakonu. Zakonito izpolnjevanje davčnih obveznosti je dolžnost posameznika, ki doseže določen dohodek ali ima premoženje ali premoženjske pravice ali druge prejemke, ki so podvrženi plačilu davka. S plačilom davka v višini in na način ter v rokih, določenih z zakonom oz. z na podlagi zakona izdanim predpisom prispeva za splošne družbene potrebe. Zavezanec mora seznaniti davčni organ o dohodkih in pravicah, ki so podvržene plačilu davka. Po tem načelu je dolžnost davčnega zavezanca, da davek napove, kadar je napoved predpisana, ga izračuna, če se davek plačuje po obračunu, ali ga odtegne, če se plačuje po odtegljaju, ter plača v rokih, ki so za plačilo določeni za obračun, odtegljaj ali plačilo na 13.

(26) podlagi odločbe. Načelo torej predstavlja osnovno obveznost in odgovornost strank v davčnih postopkih in s tem realizira načelo dolžnosti vsakogar prispevati za splošne družbene koristi (Jerovšek, Kovač, 2007, str. 75). Načela davčnega postopka so v večini zavezujoča za organ, ki odloča v davčnem postopku. Načelo zakonitega in pravočasnega izpolnjevanja in plačevanja davčnih obveznosti pa zavezuje zavezanca za davek. To načelo pa je kršeno s strani davčnega zavezanca v primerih davčne zatajitve, saj v tem primeru davčne obveznosti ne izpolnjuje zakonito. V primeru davčnih utaj zavezanec prekrije dejansko stanje in s tem zavede davčni organ o dohodkih in pravicah, ki so podvržene plačilu davka. • Načelo dolžnosti dajanja podatkov To načelo pojasnjuje 10. člen ZDavP-2 in pravi, da morajo davčni zavezanci davčnemu organu posredovati resnične, pravilne in popolne podatke, ki jih davčni organ potrebuje za pobiranje davkov. Davčni zavezanci v davčnem postopku sodelujejo z davčnim organom pri ugotavljanju dejstev v korist in tudi v breme zavezancev, kar izhaja tudi iz načela ZUPa o dolžnosti stranke govoriti resnico in pošteno uporabljati pravice. Davčni zavezanci morajo navesti vsa dejstva, na katera opirajo svoje zahtevke, in predložiti dokaze za njih. Organi in druge osebe, ki razpolagajo s podatki, pomembnimi za odločanje v davčnih zadevah, so dolžni davčnemu organu te podatke posredovati brezplačno, saj posredovanje teh podatkov ni strošek davčnega postopka po 79. členu, razen če zakon določa drugače. V kolikor pride do kršitve tega načela, se lahko postopek obnovi (povzeto po Jerovšek et al., 2008, str. 37). Tudi to načelo je s strani davčnega zavezanca kršeno v primerih davčne zatajitve, saj zavezanec za davek v tem primeru davčnemu organu ne posreduje resničnih podatkov. S tem pa prekrši tudi načelo ZUP-a o dolžnosti stranke govoriti resnico in pošteno uporabljati pravice.. 14.

(27) 4 UDELEŽENCI V DAVČNEM POSTOPKU Udeleženci v davčnem postopku so državni organi, ki zastopajo javni interes in davčni zavezanci, ki zastopajo zasebni interes. Cilj državnih organov je pobrati čim več davka oz. toliko, kolikor ga po pravilih morajo, vendar pa imajo davčni zavezanci velikokrat cilj, da davek spretno prikrijejo, tu pa pride do kolizije med javnim in zasebnim interesom.. 4.1 PRISTOJNI ORGANI Pristojnost pomeni hkrati odgovornost in upravičenost, da organ v določeni zadevi odloči. Organ v skladu s predpisi določeno pristojnost sme in obenem mora voditi postopek in sprejeti odločitev, ne sme se ji izogibati, prelagati na druge organe oziroma prevzemati pristojnosti drugih organov v nasprotju z zakonodajo. Organ odloča: -. na določenem upravnem področju in stopnji odločanja – stvarna ali materialna ali vsebinska pristojnost na prvi ali drugi stopnji; na določenem območju – krajevna ali teritorialna pristojnost (Jerovšek in Kovač, 2010, str. 69).. Pristojni organi v davčnem postopku so po združitvi davčne in carinske uprave: 1. Ministrstvo za finance; 2. Finančna uprava RS; 3. drugi državni organi, kadar v davčnih in drugih zadevah odločajo o davkih. Stvarna pristojnost je pooblastilo, da določen organ odloča v posamičnih konkretnih zadevah na določenem področju. Kršitev pravil o stvarni pristojnosti je bistvena postopkovna napaka in zadosten razlog za uporabo pravnih sredstev, saj je davčni organ dolžan paziti na to. Pravna sredstva, ki se lahko uporabijo, so pritožba (drugi odstavek 237. člena ZUP-a), odprava odločbe po nadzorstveni pravici (88. člen ZDavP-2) in v primeru prevzema sodne pristojnosti s strani davčnega organa ničnost (279. člen ZUP-a). Na prvi stopnji je od 1.8.2014 za odločanje v davčnih in carinskih zadevah stvarno pristojna Finančna uprava Republike Slovenije. Od tega dne prenehata veljati Zakon o carinski službi (ZCS-1) in Zakon o davčni službi. V davčnih in carinskih zadevah na drugi stopnji odloča Ministrstvo za finance. Ministrstvo za finance, v okviru katerega deluje Finančna uprava, odloča na drugi stopnji in ima nadzor nad izdanimi akti prve stopnje. V določenih postopkih, zlasti pri izvajanju mednarodnih pogodb o izogibanju dvojnega obdavčenja, je stvarno pristojno le Ministrstvo za finance oziroma drug pristojni davčni organ. Pristojnost ostalih organov določajo zakoni, ki urejajo njihovo delovanje (denimo zakon, ki ureja Radiotelevizijo Slovenije in določa pristojnost RTV kot javnega zavoda tako za odmero kot izterjavo ustreznega prispevka, ali podobno zakone o delovanju. 15.

(28) posameznih zbornic z obveznim članstvom). Če pravila o pristojnosti niso jasna, se sproži kompetenčni spor po ZUP-u. Krajevna pristojnost je pooblastilo organu, da odloča na določenem območju po v zakonu navedenih naveznih okoliščinah. O krajevni pristojnosti ne govorimo le pri območnih istovrstnih organih, kot je petnajst davčnih ali deset carinskih uradov, temveč ima krajevno pristojnost na primer tudi posebni davčni urad ali ministrstvo za finance, vendar se ta razteza na območje celotne države. Poglavitno merilo določitve krajevne pristojnosti med območnimi davčnimi uradi je v ZDavP-2 vpis zavezanca v davčni register. Kršitev pravil o krajevni pristojnosti po sodni praksi praviloma ni bistvena kršitev pravil postopka (ni med takimi napakami po drugem odstavku 237. člena ZUP-a, čeprav je navedena kot razlog za ravnanje po nadzorstveni pravici v 274. členu ZUP-a), razen če posledično vodi v neekonomično vodenje postopka (neekonomičnost se obravnava tako z vidika organa kot zavezancev oziroma drugih udeležencev postopka). Če davčni organ prejme vlogo, za katero ni pristojen, jo mora odstopiti pristojnemu organu po določbah ZUP-a (65. člen). Ni namreč obveljal predlog strokovne skupine, ki je v ZDavP-2 skušala po načelu odprave administrativnih ovir vpeljati sprejem (vseh) vlog pri katerem koli uradu (Jerovšek et al., 2008, str. 184, 185). Ključni organ za izvajanje davčne in carinske službe je od 1.8.2014 Finančna uprava Republike Slovenije. Finančno upravo sestavljajo Generalni finančni urad in finančni uradi, ki so notranje organizacijske enote finančne uprave. Finančna uprava je prevzela naloge davčne in carinske uprave v celoti. Tako so naloge Finančne uprave: odmera in obračun obveznih dajatev, carinjenje blaga, finančni nadzor, finančna preiskava, nadzor nad prirejanjem iger na srečo, izvršba in druge davčne ter carinske obveznosti (povzeto po Zakonu o finančni upravi).. 4.2 ZAVEZANCI ZA DAVEK Zavezanci za davek po ZDavP-2 so: 1. davčni zavezanec; 2. plačnik davka za račun enega ali več davčnih zavezancev, pravni naslednik davčnega zavezanca oziroma plačnika davka ali skrbnik davčnega zavezanca oziroma plačnika davka oziroma njegovega premoženja; 3. oseba, ki je v postopku davčne izvršbe v skladu s tem zakonom dolžna plačati davek (ZDavP-2, 12. člen, 1. odstavek) Pojem »zavezanec za davek«, kot je opredeljen v zakonu, je izrazito širok in zajema vse, ki so ali so potencialno lahko zavezani za izpolnitev celotne ali pa dela davčne obveznosti. Med zavezance za davek zakon prišteva davčnega zavezanca, torej osebo, katere dohodek, premoženje ali pravni posli so predmet obdavčitve; carinskega dolžnika oziroma osebo, ki bi to lahko postala v skladu s carinskimi predpisi; plačnika davka za račun enega ali več davčnih zavezancev, torej osebo, ki je zavezana za izračunavanje in plačevanje davka oziroma odtegovanje davka od davčnih zavezancev ali plačnikov davka. Zavezanci 16.

(29) za davek so tudi osebe, ki same sicer niso davčni zavezanci, če opustijo določeno obvezno ravnanje in so zato dolžne plačati davek v postopku davčne izvršbe. Obveznost plačila davka zavezanca za davek preide na delodajalca, če le-ta ne vplačuje zarubljenih denarnih prejemkov oz. na banko, če v izvršbi opusti odtegnitev in izplačilo z računa davčnega dolžnika. Davčni zavezanec ima pravico do informiranja, s tem se zagotovi pravica do seznanitve s spremembami davčne zakonodaje, z delovanjem davčnega organa (s tem pojmom so zajeti tako ministrstvo za finance, Finančna uprava Republike Slovenije ter drugi državni organi, kadar v davčnih in drugih zadevah odločajo o davkih), z načinom izračunavanja in plačevanja davkov ter do podatkov o stanju svojih davčnih obveznosti. Zavezanec za davek lahko pridobi informacijo na podlagi zaprosila davčnemu organu oziroma navodil, objavljenih na spletu (po Jerovšek et al., 2008, str. 41-43).. 17.

(30) 5 FAZE DAVČNEGA POSTOPKA 5.1 ZAČETEK DAVČNEGA POSTOPKA Davčni postopek se lahko začne po uradni dolžnosti ali na zahtevo stranke, enako kot velja po Zakonu o splošnem upravnem postopku. Vendar pa je v praksi zaradi dejavnosti pobiranja davkov v javnem interesu, da se davčni postopek večinoma začne po uradni dolžnosti. Po uradni dolžnosti se postopek začne, ko davčni organ prejme ustrezen dokument ali pa opravi kakršno koli procesno dejanje, ki ima za namen uvedbo postopka. Za postopek po uradni dolžnosti pa se šteje tudi tedaj, kadar zavezanci oddajo napoved, ki je nastala na podlagi predhodnega poziva davčnega organa. O začetku postopka se praviloma ne izda noben akt, razen če zakon določa drugače, tipičen je na primer ZDavP2 glede davčnega inšpekcijskega nadzora in davčne izvršbe (Jerovšek et al., 2008, str. 186,187). Davčni postopek pa se lahko začne tudi na zahtevo stranke, vendar mora biti zahteva podana, za datum začetka postopka pa se šteje dan, ko je bila zahteva vložena, če je datum oddaje jasno izražen (priporočena pošiljka), oziroma dan, ko organ prejme popolno vlogo. Vloga pomeni podajo izjave volje, zato je običajno zanjo predpisana določena oblika. Stranka lahko poda vlogo pisno ali ustno na zapisnik ali elektronsko, pri tem mora imeti varni elektronski podpis. Način vložitve izbira stranka glede na 63. člen ZUP-a. Davčni postopki na zahtevo strank so predvsem postopki, ko zavezanec po 101. in nadaljnjih členih ZDavP-2 uveljavlja odpis, odlog oziroma obročno odplačilo davčne obveznosti ali vračilo preveč plačanega davka. Pri strankinih vlogah mora organ skozi celoten postopek paziti na obstoj procesnih predpostavk za uvedbo in tek postopka glede na 129. člen ZUP-a, saj je to njegova uradna dolžnost. V primeru, da se neobstoj procesnih predpostavk spregleda, situacijo deloma rešujejo izredna pravna sredstva (ničnost oziroma odprava po nadzorstveni pravici). Če se postopek začne samo na zahtevo stranke (npr. preveč plačana davčna obveznost pod določenim zneskom ali prošnja za odlog ali obročno plačilo davka), zahteva pa ni podana, bi vodenje postopka pomenilo ničnost izdanega akta v skladu z zakonom o splošnem upravnem postopku (279. člen). To izhaja iz dejstva, da stranke vlagajo vloge, ko želijo uveljaviti pravice oziroma pravne koristi ali stremijo k zmanjšanju določenih obveznosti, pri čemer pa organ ne predpostavlja volje stranke. To velja tudi pri zadevah glede odmere davka, saj je plačilo davčne obveznosti pogoj za uveljavljanje nadaljnjih pravic. Vloga se sicer mora presojati po njeni vsebini ne glede na strankino poimenovanje. Vsebina kaže na cilj, ki ga zasleduje vložnik z vlogo (povzeto po Jerovšek in Kovač, 2007, str. 112, 113).. 5.2 UGOTOVITVENI POSTOPEK Ugotovitveni postopek se nanaša predvsem na odmero davka, ustno obravnavo in ugotavljanje dejstev.. 18.

(31) Začetku postopka sledi ugotovitveni postopek, ki se nanaša na ugotavljanje dejstev in okoliščin, ki so po zakonu o obdavčitvi merodajni za odmero davka. Presoja pravilnosti uporabe materialnega prava je namreč mogoča šele potem, ko je dejansko stanje pravilno in popolnoma ugotovljeno. ZDavP-2 tako kot ZUP določa, da lahko organ odloči na podlagi le verjetno izkazanih dejstev (na primer v skrajšanem ugotovitvenem postopku pri nujnih ukrepih v javnem interesu). V praksi sta ugotovitveni in dokazni postopek prepletena in potekata skupaj, čeprav ju procesna zakonodaja obravnava v zaporedju. V ugotovitveni fazi postopka je naloga davčnega organa, da pred izdajo odmerne odločbe vestno in skrbno presodi vsak dokaz posebej in vse dokaze skupaj ter na podlagi celotnega postopka ugotoviti vsa dejstva in okoliščine, ki so relevantni za odmerno odločbo. Davčni organ pa mora pri tem strankam omogočiti zavarovanje in uveljavljanje svojih pravic in interesov, kar ZDavP-2 določa poudarjeno glede na temeljna načela po tem zakonu in ZUP-u (predvsem načeli varstva pravic strank in načelo proste presoje dokazov). V ugotovitvenem postopku se mora upoštevati sporno dejstvo, ugotovljeno v drugem (sodnem ali upravnem) postopku, čeprav organ na dejansko stanje, ugotovljeno v drugem postopku, ni vezan (Jerovšek et al., 2008, str. 189, 190). ZDavP-2 prav tako kot ZUP loči poseben ugotovitveni postopek kot pravilo in izjemoma skrajšani ugotovitveni postopek (po 144. členu ZUP-a). Pri skrajšanem ugotovitvenem postopku se hkrati izvajata ugotovitveni postopek in odločanje. Odločbo lahko davčni organ izda brez posebnega ugotovitvenega postopka v primeru, da so podatki iz davčne napovedi oziroma vloge stranke popolni in pravilni ter jim sledi, ali pa če sam pridobi uradne podatke, pomembne za odločanje, ter pri tem ni potrebno zaslišati stranke. Posebni ugotovitveni postopek se vodi, kadar se v postopku pojavi predhodno vprašanje, zaključena pravna celota, za katero organ ni pristojen, vendar je od njegove rešitve odvisna odločitev postopka. Predhodna vprašanja se pogosto pojavijo v davčnih postopkih, saj je odmera odvisna od zavezancev in lastnosti predmetov oziroma razmerij, s katerimi je določena davčna osnova. O predhodnih vprašanjih ponavadi odločajo sodišča ali nedavčni upravni organi (povzeto po Jerovšek in Kovač, 2007, str. 116, 117). Poleg uvodnih temeljnih načel, ki se nanašajo na celotni upravni postopek, za ugotovitveni postopek veljajo tudi tako imenovana posebna načela. Ta načela so določena v dihotomijah. Preiskovalno in razpravno načelo se nanašata na nosilca usmerjanja zbiranja dejstev in dokaznega gradiva. V ugotovitvenem postopku velja preiskovalno načelo, po katerem mora zavezanec predvsem dokazati dejstva, ki izkazujejo zmanjšanje obveznosti ali da obveznost ni nastala. Nasprotno pa mora dejstva dokazati davčni organ (inkvizicijska maksima, 138. in 139. člen ZUP-a), iz česar sledi pooblastilo uradne osebe, da odredi izpeljavo dokazil (Jerovšek et al., 2008, str. 192). Glavno procesno dejanje posebnega ugotovitvenega postopka je ustna obravnava. ZDavP2 glede ustne obravnave vsebuje določbo o izključenosti javnosti iz glavne obravnave v davčnem postopku, sicer pa veljajo določbe ZUP-a (154.-164. člena). Posebnost, ki jo določa ZDavP-2 temelji na načelu varstva pravic strank, saj se v davčnem postopku praviloma obravnavajo premoženjska razmerja in stanja (npr. poslovna tajnost, poslovne namere), za katera prizadeti praviloma ne želijo publicitete. Posredno gre pri tem za 19.

(32) varstvo zasebnosti po 35. členu Ustave RS, kar zagotavlja režim davčne tajnosti. Dva poglavitna namena ustne obravnave v upravnem postopku sta: omogočiti strankam podajanje izjav in predlogov oziroma njihovo izpodbijanje ter omogočiti uradni osebi skoncentrirano zbiranje in tehtanje za odločitev potrebnih dejstev, kar skupaj vodi k skupnemu cilju razjasnitve stvari (povzeto po Jerovšek in Kovač, 2007, str. 117, 118). Zakon določa davčne osnove po dejanski ekonomski vrednosti vira obdavčitve. Davčni organ v postopku odloča na stopnji gotovosti ugotovljenih dejstev, pri čemer se obdavčljivi viri vrednotijo po svoji pravi gospodarski vsebini, torej tržni in ne fiktivni. V tem smislu ZDavP-2 v 68. členu določa, da se cenitev davčne osnove kot poseben ugotovitveni postopek izvede v navadnem ali inšpekcijskem odmernem postopku. Davčni organ ni dolžan pojasnjevati posebnega ugotovitvenega postopka. V tem postopku velja obrnjeno dokazno breme. V primeru, da zavezanec izpodbija ugotovitve davčnega organa, mora sam predložiti dokazila za domnevno nižjo davčno obveznost. Navidezni posli se pri obdavčenju ne upoštevajo. Zatrjevanje, da določena listina nima dokazne moči, ker je prišlo do vpisa v register na podlagi nezakonitih poslov, ni utemeljeno. Davek se odmeri, kot da fiktivnih elementov tega posla ni bilo, če je bil namen oziroma posledica fiktivnosti zmanjšanje davčne obveznosti oziroma nezmožnost plačila. Da ne bi prihajalo do zlorab, je zakonsko določeno, da v primeru izogibanja drugim predpisom ali njihove zlorabe nastane takšna davčna obveznost, kot bi nastala glede na razmerja, ki so nastala na podlagi gospodarskih dogodkov (povzeto po Jerovšek in Kovač, 2007, str. 119). Primer dileme v davčnem postopku v ugotovitveni fazi: Primer 1: Določitev višine obveznosti na dan izdaje odločbe Dilema: Upravni organ naloži denarno obveznost glede na davčni postopek in upošteva vsa dejstva, ki veljajo na dan odločbe. Davčni organ je v dilemi glede obrestnih mer, ki na dan odločbe še niso znane oz. se dan izdaje odločbe šteje šele, ko je vročena stranki. Davčni organ sprašuje, ali bi lahko šteli kot dan obračuna 15. dan od odpreme, ko nastopi fikcija vročitve. Odgovor/rešitev: Pri tem primeru je potrebno višino obresti izračunati do vključno izdaje akta, kar pomeni do datuma dejanske ali fiktivne vročitve. Davčni organ pravilnega obračuna ne more pripraviti, saj ne pozna datum dejanske vročitve, zato v izreku navede, da so obresti določljive, čeprav nedoločene. Biti pa mora razvidno, kako bo davčni organ izračunal obresti glede na potečen čas. Stališče davčnega organa pa ni pravilno, saj je vročitev pomembna zaradi nastanka pravnih učinkov.. 5.3 DOKAZOVANJE Dokazovanje je formalizirani način ugotavljanja resničnosti dejstev, ki jih je treba dognati. ZUP z načelom materialne resnice (8. člen) zahteva, da se odločba opira le na resnično dejansko stanje. Ločimo dokazovanje v širšem in ožjem smislu. Širše dokazovanje zajema dejavnosti zbiranja, izpeljave in presoje dokazov. Gre torej za izvedbo miselnega procesa v zvezi s tem, katera dejstva je treba dokazati, s katerimi dokazili, kdaj in kako. Konča se 20.

(33) z dokaznim sklepom. V ožjem smislu pa gre za presojanje verodostojnosti pridobljenega dokaza za ugotovitev določenega dejstva in uporabo tistih dokazov, ki jih uradna oseba šteje za neizpodbojne kot podlago za odločitev v zadevi. Cilj dokazovanja je prepričati uradno osebo o resničnosti dejstev in okoliščin (Androjna, 1992, str. 151 v: Jerovšek et al., 2008, str. 196, 197). V ugotovitvenem in dokaznem postopku velja preiskovalno načelo, po katerem davčni organ nosi breme dokazovanja. Za dokazovanje relevantnih dejstev mora skrbeti uradna oseba v okviru varstva javnih koristi ne glede na tip postopka, kar določa ZUP v 138. členu. Davčni organ mora dokazati, na podlagi česa je nastala davčna obveznost ali ni nastala oziroma se je zmanjšala ali povečala. Hkrati ima del dokaznega bremena tudi zavezanec v primeru, da zatrjuje dejstva v svojo korist, češ da obveznost ni nastala v obsegu, kot jo ugotavlja organ, za kar mora predložiti dokaze oziroma predlagati njihovo izvedbo. Strankam je potrebno dati možnost predhodne udeležbe v postopku, zlasti ko gre za davčne in carinske dajatve. Ko je strankam dana možnost udeležbe, stranke lažje sprejmejo končno odločitev. Stranke imajo pri tem možnost predlaganja, ne odločanja, saj je vodja postopka po načelu preiskovanja uradna oseba, ki mora upoštevati uveljavljanje pravic strank, razen če je to v konfliktu z javno koristjo. Uradna oseba mora v primeru zavrnitve dokaza le-to obrazložiti, saj je ustavna pravica zavezanca pravica do obrambe. Kadar mora zatrjevano dokazati zavezanec sam, gre za obrnjeno dokazno breme. To pa velja le, kadar zakon tako določa (v primeru cenitve davčne osnove po 68. členu ZDavP-2 ali pri izpodbijanju resničnosti javnih listin po 169. in 171. členu ZUP-a). Sodna praksa poudarja, da je treba zavezancu predočiti ne le ugotovitve davčne cenitve, ampak tudi metodo ugotavljanja davčne osnove, sicer je kršena ustavna pravica biti slišan oziroma braniti se (povzeto po Jerovšek in Kovač, 2007, str. 120, 121). Za vse svoje trditve v davčnem postopku mora dokazila predložiti zavezanec za davek. Praviloma se vsa dejstva v davčnem postopku dokazujejo s pisno dokumentacijo, lahko pa zavezanec za davek predlaga oziroma uradna oseba sama izbere tudi druga dokazna sredstva po ZUP-u, torej ogled, priče, izvedence itd. Uradna oseba lahko sicer sama po uradni dolžnosti odreja, kaj in kako (s katerimi dokazili) je treba dokazovati, bodisi na podlagi predloga zavezanca bodisi samoiniciativno. Na istem stališču temelji sodna praksa (sodba VS RS, U 1377/93-6), torej uradna oseba lahko ugotavlja dejstva z vsemi dokazili, ne glede na predloge ali nasprotovanja stranke. To velja za postopke z eno stranko in za postopke, kjer je udeleženih več strank z nasprotnimi interesi (povzeto po Breznik, 2001, str. 380 v: Jerovšek et al., 2008, str. 199), saj nasprotovanje stranke ne posega v pooblastila uradne osebe kot gospodarja postopka. Določbe, po katerih davčni zavezanec dokazuje svoje trditve praviloma s pisno dokumentacijo ter poslovnimi knjigami in z evidencami, ki jih vodi v skladu s tem zakonom ali z zakonom o obdavčenju oziroma računovodskimi standardi, so izjema od pravil ZUP-a o načinu podajanja izjav (pisno ali ustno, 141. člen) in operacionalizaciji načela proste presoje dokazov (10. člen ZUP-a), po katerem uradna oseba, ki vodi postopek, prosto izbira, katera dokazila bo uporabila. Po ZDavP-2 imajo listine prednost (Jerovšek et al., 21.

(34) 2008, str. 199). V nasprotju z načelom materialne resnice je ravnanje davčnega organa, da ne prizna dokumentacije, ki ji morda manjka le navedba pravilne hišne številke ali druge podobne formalnosti (Šinkovec, 2002, str. 36 v: Jerovšek et al., 2008, str. 200). Pri dokazovanju pride močno do izraza temeljno načelo ekonomičnosti (14. člen ZUP-a). Uporabijo se samo tista dokazila, ki so potrebna in za kar ima organ celo možnost prisile. V tem smislu ni šikanozno, če organ v vabilu zavezancu na ustno obravnavo zagrozi in dejansko uporabi privedbo s policijo. Kadar ima uradna oseba možnost izbiranja med več dokazili, izbere bolj verodostojna, cenejša in hitrejša; ob enakih rezultatih imajo prednost cenejša dokazna sredstva pred dražjimi. Prednostno dokazovanje z listinami po ZDavP-2 je ravno izraz navedenega, zato se predlogu zavezanca, da se npr. postavi izvedenca, ugodi le, če je to potrebno za ugotovitev dejstev, ki vplivajo na odločitev in se jih ne da ugotoviti z listin. Davčni organ določi rok za predložitev dokazov s procesnim sklepom, ki stremi k ekonomičnosti postopka. Po splošnih pravilih ZUP-a se lahko rok na zavezančevo prošnjo podaljša, vendar samo v primeru, če zavezanec za podaljšanje zaprosi še preden se prvotni rok izteče. O tem se odloči s sklepom, zoper katerega pritožba ni dovoljena po 258. člen ZUP-a. Davčni organ lahko zahteva predložitev raznovrstnih dokazil, listin, pravnomočnih sodb, odločb, vrednostnih papirjev, fotografij kot predmetov, videoposnetkov in podobnega materiala (povzeto po Jerovšek in Kovač, 2007, str. 122, 123).. 5.4 STROŠKI POSTOPKA Vsako stranko bremenijo stroški, ki jih ima zaradi davčnega postopka. Ti stroški so stroški za prihod, zamudo časa in izgubljeni zaslužek. Gre za stroške, ki jih tudi ZUP v 113. členu šteje kot osebne stroške stranke. Ti stroški so po ZUP-u v postopkih po uradni dolžnosti, po ZDavP-2 pa v vseh postopkih, zgolj breme zavezanca. Organ po drugi strani v postopkih po uradni dolžnosti sam krije stroške, kot so potni stroški uradnih oseb, stroški za oglase, obrazce in podobno. Stroški postopka, ki jih zakon našteva le za primer, to so izdatki za upravne takse, pravno zastopanje in strokovno pomoč, izdatki za priče, izvedence, tolmače in ogled, gredo v breme zavezanca le, kadar se postopek zanj konča neugodno. V nasprotnem primeru navedene izdatke plača organ, ki vodi postopek (povzeto po Jerovšek et al., 2008, str. 203). Če se ugotovitve davčnega organa skladajo s predloženim obračunom oz. vloženo napovedjo, organ in stranka krijeta vsak svoje stroške. Pri tem gre za uravnoteženje javnega in zasebnega interesa ter poskus redefiniranja regulative v smislu povratne zanke od izvajanja do oblikovanja javnih politik (povzeto po Jerovšek in Kovač, 2007, str. 125). Za stroške, ki nastanejo v inšpekcijskem postopku, je treba upoštevati posebne določbe tega zakona in Zakona o inšpekcijskem nadzorstvu (ZIN,Ur.l. RS, št. 56/2002, 26/2007, 43/2007), šele podrejeno pa se upošteva ZUP in njegov pravilnik. Pri tem nosi stroške postopka zavezanec (to so na primer izdatki za pravno zastopanje in strokovno pomoč, izdatki za priče, izvedence, tolmače in ogled), če so bile v postopku davčnega 22.

(35) inšpekcijskega nadzora ugotovljene nepravilnosti, posledica katerih je višja davčna obveznost. Vendar ZIN v 31. členu določa, da se obračunavajo le nujni stroški, ki so bili potrebni za dokaz zavezančeve kršitve predpisa. Če je na primer nadzor izvajal inšpektor iz Maribora za zavezanca iz Kopra, mu lahko obračuna le potne stroške ogleda od sedeža davčnega urada v Kopru do naslova zavezanca, ne iz Maribora do Kopra. Po 80. členu ZDavP-2 in 213. členu ZUP-a je odločitev o stroških obvezni del izreka odločbe in se vpiše kot posebna točka izreka odločbe ali sklepa. Praviloma se stroški obračunajo v odločbi, s katero se odloči o predmetu postopka. Če stroški (ki se obračunavajo) niso nastali, se to navede. Praksa, po kateri se v izrek odločbe napiše, da stranka in organ poravnata vsak svoje stroške, sicer ni napačna, a ni potrebna, saj se v izreku odloča le o tistih stroških, ki se sploh obračunavajo, torej jih je treba povrniti (en udeleženec postopka drugemu). Če stroškov ob izdaji odločbe, ne da bi z odločitvijo v upravni zadevi zavlačevali, še ni mogoče obračunati, se v odločbo vpiše t. i. rezervacijska klavzula, da bodo stroški obračunani s posebnim naknadnim sklepom (tega ni mogoče izdati, če njegova izdaja v odločbi ni bila napovedana). Če so nastali stroški, pa je obvezno navesti: plačnika stroškov, koliko znašajo, do kdaj jih je potrebno plačati in komu oziroma kam se morajo nakazati. Če zavezanec uveljavlja odpis, odlog ali obročno plačilo stroškov postopka po 122. členu ZUP-a, lahko nedavčni organ ugodi zahtevi na podlagi potrdila o premoženjskem stanju prosilca, ki ga izda davčni organ (povzeto po Jerovšek et al., 2008, str. 204-207).. 5.5 ODLOČBA Ugotovitvenemu in dokaznemu postopku, v katerem so bila ugotovljena in dokazana relevantna dejstva ter je bila strankam dana možnost, da se o njih izjasni, sledi odločanje. Le-to pomeni uporabo pravnega pravila, ki je vsebovano v zakonu ali drugem predpisu, glede na ugotovljeno dejansko stanje in sprejem sklepa iz te uporabe pravnega pravila (Majstorović, 1977, str. 8 v: Jerovšek et al., 2004, str. 570). V postopku odločanja uradna oseba aplicira pravne norme na ugotovljeno dejansko stanje, nato pa sklepa o primerljivosti dejanskega in pravnega stanu po materialni zakonodaji in svoj sklep oblikuje v obliki izreka odločbe. Prvostopenjski postopek se praviloma konča z izdajo in vročitvijo odločbe (po Jerovšek et al., 2004, str. 570). Odločba je konkretni upravni akt, v katerem se uporabijo pravna pravila, ki jih vsebuje zakon ali drug predpis glede na ugotovljeno dejansko stanje. Odločba se izda, kadar se vsebinsko odloči o pravici, obveznosti ali pravni koristi stranke s področja upravnega prava. Upravna odločba v tem smislu pomeni operacionalizacijo abstraktnih pravnih norm. Če se o pravici ali obveznosti stranke odloči drugače kot z odločbo (na primer v obliki dopisa), je tak akt mogoče izpodbijati enako kot odločbo. Po sodni praksi ima pravno naravo odločbe tudi overjeno potrdilo na hrbtni strani drugega dokumenta; potrdilo davčne službe o plačanem določenem znesku davka na kupoprodajni pogodbi velja za odmerno odločbo (sodba VS Srbije, Uvps 378/79). Ni pa odločba akt uprave, s katerim se ne odloča o pravici ali obveznosti posamezne osebe, čeprav nosi tak naziv oziroma se izda 23.

(36) v sklopu upravnega postopka. Praviloma se torej postopek konča z odločbo (Jerovšek et al., 2008, str. 208). Z odločbo se torej odloči o predmetu postopka in o vseh zahtevkih strank/e, ki pomenijo upravno zadevo, četudi je postopek uveden po uradni dolžnosti (126. člen). Tako narekujeta načeli koncentracije in ekonomičnosti. Drugače je dopustno le v primeru delne odločbe po 219. členu ZUP-a. Z odločbo se ne odloči o drugih zadevah, ki niso predmet postopka, niti odločitve o njih ni zahtevala stranka v postopku. Odločbo se izda na podlagi dejstev, ki so ugotovljena in dokazana v dotedanjem postopku (do izdaje odločbe), tako pri vezanem kot diskrecijskem odločanju (povzeto po Jerovšek et al., 2004, str. 573). Sestavine odločbe in njihove sestavne dele določa ZUP (210.–216. člen), ZDavP-2 pa pozna posebnosti glede izreka in obrazložitve (odmerne) odločbe. Pri oblikovanju davčne odločbe se tako upošteva najprej ZDavP-2, nato pa podrejeno ZUP-u. Odločba se praviloma izda v pisni obliki, za katero se šteje tudi elektronska odločba. Odločbo je potrebno izdelati v tolikšnem številu izvirnikov, kolikor je strank v postopku in tudi za sam organ (torej najmanj v dveh izvirnikih, če je v postopku le ena stranka, 207. člen ZUP-a). Upoštevanje predpisov glede oblike in sestavin odločbe (katere so in njihova skladnost) je eden izmed osnovnih elementov formalne zakonitosti. Odločba obsega po ZUP-u naslednje sestavne dele: -. uvod, naziv, izrek (dispozitiv), obrazložitev, pouk o pravnem sredstvu, podpis uradne osebe in žig organa.. Temu je potrebno dodati še sestavine po uredbi o upravnem poslovanju glede navedbe glave organa izdajatelja, številke in datuma ter pisarniških odredb o vročanju in navedbo takse. Uvod odločbe je namenjen presoji zakonitosti v pritožbenem in nadaljnjih postopkih, predvsem v smislu spoštovanja pravil o pristojnosti in zastopanju strank. Izrek ali dispozitiv ali tenor je najpomembnejši del upravne odločbe, saj le-ta edini pridobi status izvršljivosti in z njim stranka pridobi pravico ali se ji naloži obveznost. Po sodbi VS RS, U 1549/93-5 postane pravnomočen le izrek odločbe in edino ta ima pravne učinke, dokler odločba ni na zakonit način odpravljena ali razveljavljena. Zato je treba v izreku odločiti o predmetu postopka in vseh zahtevkih strank. Če odločba sploh nima izreka, ni odločba in se šteje, kot da v zadevi ni bilo odločeno (povzeto po Jerovšek et al., 2008, str. 208, 209). Izrek odmerne odločbe mora po 80. členu ZDavP-2 vsebovati: ime davčnega zavezanca oziroma plačnika davka, če gre za različni osebi, vrsto davka, davčno osnovo, davčno stopnjo, znesek odmerjenega davka in obresti, izračunanih do dneva izdaje odločbe, znesek plačanih akontacij davka, rok plačila davka in obresti, račun, na katerega se plača, navedbo o nesuspenzivnosti pritožbe in navedbo, da bo davek v primeru neplačila v določenem roku prisilno izterjan. 24.

Gambar

+2

Dokumen terkait

mutacije tudi v drugih tumorsko zavĺralnih genih in onkogenih sproži niz na- datjnjih mutacijskih dogodkov, kar končno pelje do nastanka raka' Z odkritjem

Pri pregledu in primerjavi izračunanih podatkov kriminalitetno število kaznivih dejanj v zvezi z drogami na 10.000 prebivalcev, sem za povprečje vzel podatek za Slovenijo, je

Novi zakon dolo a le tri oziroma štiri obvezne pogoje za ponudnika in sicer: • da je registriran pri pristojnem sodiš u ali drugem organu; • da ima potrebno dovoljenje za

Za razliko od ostalih držav, kjer imajo možnost učenja dveh ali več jezikov, v Italiji, Grčiji in na Irskem ponavadi učijo samo en tuji jezik Ministrstvo za izobraževanje, znanost

Uporabnost in razširjenost interneta se veča, vedno več je možnosti različne uporabe svetovnega spleta, kjer smo uporabniki le tega brez, da bi se zavedali lahko posredno ali

Primerjava delovanja Krajinskega parka Goričko in Kozjanskega regijskega parka Prav tako kot za Krajinski park Goričko sem tudi za Kozjanski regijski park opisala delovanje parka

Bolniku smo za preprečevanje oziroma za zmanjšanje izpuščaja, ko se ta pojavi, svetovali: kratko tuširanje z mlačno vodo, uporabo blagih, nevtralnih gelov ali olj

zdravila in domača lekarna: proti prebavnim motnjam (Linex, oglje, Seldiar), šnopček ali kaj podobnega za dnevno razkuževanje lahko dobite tudi tam, vitaminski tableti.. (cedevita