SEBAGAI ALAT PENGUKUR KINERJA MANAJERIAL PADA PTP. NUSANTARA XIV (PERSERO)

PABRIK GULA CAMMING SULAWESI SELATAN

NUR FATIMAH 105730407013

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

2017

SEBAGAI ALAT PENGUKUR KINERJA MANAJERIAL PADA PTP. NUSANTARA XIV (PERSERO)

PABRIK GULA CAMMING SULAWESI SELATAN

NUR FATIMAH 105730407013

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah

Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

2017

iv

berhasil menata diri, pikiran, mata dan mulutnya sehingga hidupnya di jalan yang tepat yaitu di jalan yang Allah SWT ridohi.

K

euntungan tidak selalu berbentuk uang, boleh jadi Allah memberi keuntungan dengan terhalangnya kita dari uang tapi terbukanya pintu ilmu dan hikmah.K

etika ruh berpisah dari raga, satu hal yang mungkin kita sesali adalah mengapa kita tidak memanfaatkan kesempatan hidup di dunia untuk memperbaiki diri dan berbuat kebaikan lebih banyak lagi.-

Nur Fatimah-

vi Mrs. Linda Arisanty Razak).

This study aims to describe the Application of Accounting Accounting System as a Performance Managerial Measurement Tool at PTP. Nusantara XIV (Persero) Camming Sugar Factory. This research is a qualitative research. By collecting data through field research. Technique of data collection is done by taking data of financial report from PTP.Nusantara XIV Persero PG.Camming Kab. Bone Year 2013-2016.

Implementation of accounting system of accountability in measuring managerial performance on PTP. Nusantara XIV (persero) Camming Sugar Factory has been running effectively this is proved by the achievement of targets in accordance with the goals or objectives of the company, in implementing the production process becomes easier, and the creation of better performance control and measurement. Also seen with the use of resource-efficient, produce goods (sugar tebuh and drops) quickly and smooth in the production process, and in the process of planning and controlling operesi organizational activities for the better Keywords: Accounting Accountability, Responsibility Center, Managerial Performance

v Linda Arisanty Razak).

Penelitian ini bertujuan untuk mendeskripsikan Penerapan Sistem Akuntansi Pertanggungjawaban Sebagai Alat Pengukur Kinerja manajerial pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming. Penelitian ini adalah penelitian yang bersifat kualitatif. Dengan mengumpulkan data melalui penelitian lapangan. Tehnik pengumpulan data dilakukan dengan mengambil data laporan keuangan dari PTP.Nusantara XIV Persero PG.Camming Kab. Bone Tahun 2013-2016.

Penerapan sistem akuntansi pertanggungjawaban dalam mengukur kinerja manajerial pada PTP. Nusantara XIV (persero) Pabrik Gula Camming sudah berjalan secara efektif hal ini dibuktikan dengan pencapaian target yang sesuai dengan sasaran atau tujuan dari perusahaan tersebut, dalam melaksanakan proses produksi menjadi terasa lebih mudah, serta terciptanya pengendalian dan pengukuran prestasi kerja yang lebih baik. Dilihat pula dengan adanya penggunaan sumber daya yang hemat, menghasikan barang (gula tebuh dan tetes) dengan cepat dan lancar dalam proses produksinya, serta dalam proses perencanaan dan pengendalian operesi aktivitas organisasi menjadi lebih baik

Kata kunci : Akuntansi Pertanggungjawaban, Pusat Pertanggungjawaban, Kinerja Manajerial

vii

dapat menyelesaikan Skripsi dengan judul “Penerapan Sistem Akuntansi Pertanggungjawaban Sebagai Alat Pengukur Kinerja manajerial pada PTP.

Nusantara XIV (Persero) Pabrik Gula Camming” yang telah disusun dan diajukan untuk memenuhi salah satu syarat guna meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Muhammadiyyah Makassar.

Selama penyusunan skripsi ini, penulis tidak lepas dari bantuan semua pihak. Dalam kesempatan ini, penulis ingin menyampaikan hormat dan terimakasih yang sebesar besasrnya kepada:

1. Drs. Abd Rahman Rahim,SE.,MM selaku Rektor Universitas Muhammadiyah Makassar.

2. Ismail Rasulong,SE.,MM selaku Dekan Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar.

3. Ismail Badollahi,SE,M.Si.Ak,CA selaku Ketua Jurusan Akutansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Dr. H. Mahmud Nuhung,MA dan Linda Arisanty Razak,SE,M.Si.Ak.CA Selaku dosen pembimbing yang dengan ketulusan hati dan kesabaran memberikan bimbingan dan masukan dalam penyusunan hingga penyelesaian skripsi ini.

5. Bapak/Ibu dosen serta karyawan Fakultas Ekonomi Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar.

viii

7. Sahabat-sahabat seperjuanganku terima kasih atas semangat, kerjasama dan keceriaannya, banyak cerita bersama kalian selama ini dan terima kasih buat Akuntansi 2013, semoga kita semua adalah golongan orang- orang yang sukses.

8. Serta semua pihak yang namanya tidak disebut satu persatu penulis mengucapkan terima kasih banyak atas bantuan yang diberikan.

Penulis mengharapkan kritik dan saran karena skripsi ini masih jauh dari sempurna. Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat kepada penulis dan para pembaca.

Makassar , 15 Juli 2017

Nur Fatimah

ix

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

MOTTO ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan masalah... 7

C. Tujuan dan manfaat penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban ... 9

1. Definisi Akuntansi pertanggungjawaban ... 9

2. Syarat-syarat Penerapan Akuntansi Pertanggungjawaban ... 11

3. Karakteristik akuntansi pertanggungjawaban ... 14 4. Tujuan dan Manfaat Informasi Akuntansi Pertanggungjawaban 14

x

E. Informasi Akuntansi Pertanggungjawaban Sebagai Alat dalam

Pengendalian Manajemen ... 25

F. Penelitian Terdahulu ... 29

G. Kerangka Fikir ... 35

H. Hipotesis ... 38

I. Sistematika Pembahasan ... 38

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 40

B. Populasi dan Sampel ... 40

C. Metode Pengumpulan Data ... 40

D. Jenis dan Sumber Data ... 41

E. Opreasionalisasi Variabel ... 41

F. Metode Analisis ... 42

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan ... 43

B. Visi dan Misi Perusahaan ... 45

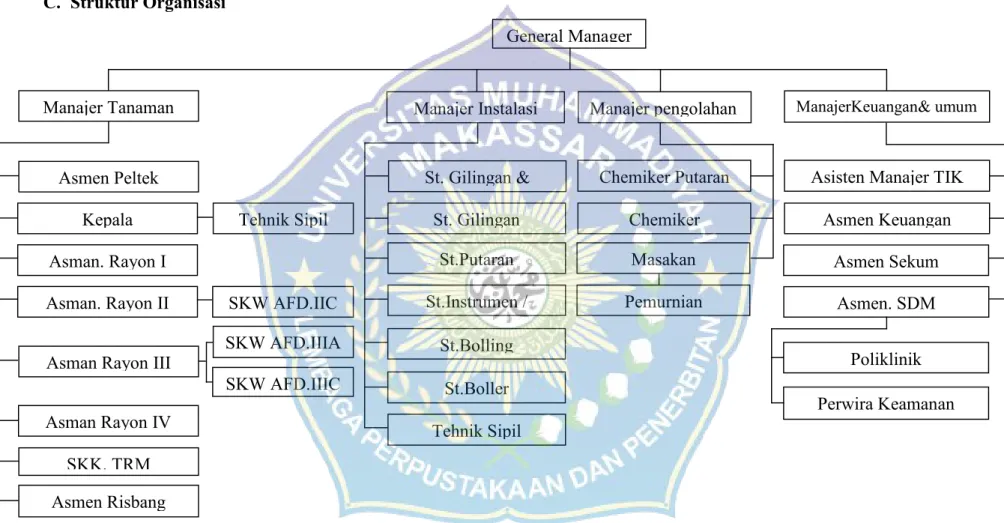

C. Struktur Organisasi ... 47

D. Job Description ... 48

BAB V HASIL PENELITIAN DAN PEMBAHASAN

xi

Gula Camming ... 56 C. Penerapa Akuntansi Pertanggungjawaban terhadap KInerja Manajerial

pada PTP. Nusantara XIV Persero Pabrik Gula Camming ... 59

BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan ... 63 B. Saran ... 64

DAFTAR PUSTAKA

xii

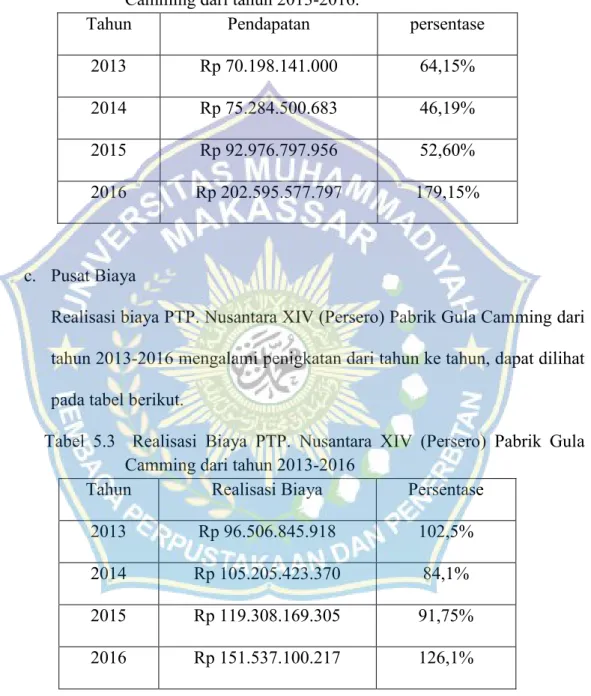

tahun 2013-2016 ... 57 Tabel 5.2 Pendapatan PTP. Nusantara XIV (Persero) Pabrik Gula Camming

dari tahun 2013-2016 ... 58 Tabel 5.3 Realisasi Biaya PTP. Nusantara XIV (Persero) Pabrik Gula

Camming dari tahun 2013-2016 ... 58

xiii

Pertanggungjawaban sebagai Alat Pengukuran KInerja Manjerial pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming ... 37 Gambar4.1.Struktur Organisasi Pabrik Gula Camming (Sumber

PG.Camming) ... 47

xiv Camming

2. Struktur Organisasi Pabrik Gula Camming

3. Laporan Keuangan PTP. Nusantara XIV (Persero) Pabrik Gula Camming tahun 2013

4. Laporan Keuangan PTP. Nusantara XIV (Persero) Pabrik Gula Camming tahun 2014

5. Laporan Keuangan PTP. Nusantara XIV (Persero) Pabrik Gula Camming tahun 2015

6. Laporan Keuangan PTP. Nusantara XIV (Persero) Pabrik Gula Camming tahun 2016

7. Riwayat Hidup Penulis.

BAB I

PENDAHULUAN

A. Latar Belakang

Kondisi era persaingan yang semakin ketat, perusahaan menghadapi berbagai tantangan dalam melaksanakan kegiatan usahanya.

Perusahaan dituntut untuk mengambil langkah strategis guna mempertahankan kelangsungan hidup perusahaan. Salah satu upayanya adalah dengan menghasilkan produk yang berkualitas tinggi. Perusahaan juga haruslah peka dan memberikan reaksi yang cepat terhadap kebutuhan dan keinginan konsumen terhadap barang dan jasa,dengan memproduksi barang tersebut sesuai dengan keinginan konsumen. Untuk dapat bersaing, perusahaan tidak akan terlepas dari masalah yang berhubungan dengan biaya. Biaya yang terjadi dalam proses produksi, agar tercapai tujuan utama perusahaan yaitu memperoleh laba. Demi kelangsungan hidup perusahaan, maka sebaiknya perlu dilakukan pengendalian terhadap biaya- biaya yang dikeluarkan dan mengurangi biaya-biaya yang tidak efektif dalam kegiatannya.

PTP Nusantara XIV (Persero) Pabrik Gula Camming merupakan perusahaan yang beroperasi pada industri yang memproduksi gula tebu.

Penelitian ini perlu dilakukan karena akuntansi pertanggungjawaban belum berjalan secara optimal. Pusat-pusat tanggungjawab yang ada di

1

PTP Nusantara XIV (Persero) Pabrik Gula Camming masih belum terdesentralisasi dengan baik, manajer belum menetapkan tanggung jawab kepada bagian-bagian yang ada di bawahnya. Segala tanggungjawab pada PTP Nusantara XIV (Persero) Pabrik Gula Camming hanya terpusat pada manajer saja. Penilaian kinerja yang baik salah satunya bisa dilihat dari terealisasinya anggaran dengan tepat, di PTP Nusantara XIV (Persero) Pabrik Gula Camming pada kurun waktu tahun 2013 sampai tahun 2016 anggaran tidak dapat terealisasi dengan baik. Anggaran pada kurun waktu tahun 2013 sampai tahun 2016 tidak mencapai target yang direncanakan.

Selain anggaran yang tidak dapat terealisasi dengan baik perlu juga dilakukan pengendalian terhadap biaya – biaya yang akan di keluarkan dan mengurangi biaya – biaya yang tidak efektif dalam kegiatannya.

Pengendalian biaya yang ada di perusahaan tidak berjalan dengan baik, hal ini terbukti tidak adanya pemisahaan antara biaya terkendali dengan biaya tidak terkendali.oleh karena itu, perusahaan perlu menerapkan akuntansi pertanggungjawaban guna menunjang pengendalian biaya dan anggaran.

Semakin baik penerapan akuntansi pertanggungjawaban maka akan semakin baik pula pengendalian biaya dan anggaran yang ada didalamnya.

PTP Nusantara XIV (Persero) Pabrik Gula Camming memberikan penghargaan apabila manajer melaksanakan tanggung jawabnya dengan baik agar menjadi sebuah motivasi untuk bekerjaan lebih baik lagi untuk mencapai tujuan perusahaan. Namun di PTP Nusantara XIV (Persero) Pabrik Gula Camming pemberian penghargaan belum diterapkan secara

optimal dan menyeluruh, pemberian penghargaan yang hanya diberikan kepada manajer saja. Sehingga dengan demikian perlu diadakan evaluasi terhadap manajemen PTP Nusantara XIV (Persero) Pabrik Gula Camming supaya dapat melakukan perbaikan pada penerapan akuntansi pertanggungjawaban dan kinerja manajer.

Kondisi perekonomian dan persaingan global yang semakin tajam, mendorong perusahaan berbenah diri dengan meningkatkan kinerja manajer dalam mengelola kegiatan perusahaan. Sebagaimana penelitian yang dilakukan oleh Sulistyo dan Rita Indah Mustikowati dengan judul

“analisis penerapan akuntansi pertanggungjawaban sebagai alat ukur kinerja manajerial pada KSU Dhanadyaksa Jatim tahun 2012-2014”, memaparkan bahwa akuntansi pertanggungjawaban berpengaruh positif dan signifikan terhadap kinerja manajer, karena adanya penyusunan anggaran dan perbandingan dengan realisasi bisa dijadikan tolak ukur kinerja manjer, serta penghargaan dan hukuman dapat mendorong prestasi kerja manajer. Kegiatan perusahaan dapat berjalan dengan baik apabila otoritas kewenangan dan tanggung jawab yang diberikan manajer puncak sesuai dengan struktur organisasi. Perusahaan yang mengacu pada struktur organisasi yang bersifat desentralisasi memerlukan alat yang dapat membantu manajer dalam melaksanakan tugasnya yaitu Akuntansi Pertanggungjawaban.

Ketika sebuah perusahaan semakin berkembang, menyebabkan manajemen puncak mengalami kesulitan dalam merencanakan,

melaksanakan, dan mengendalikan seluruh kegiatan perusahaan secara terpusat. Oleh karena itu, diperlukan suatu sistem “desentralisasi” dalam kegiatan oprasional pemisahan, antara lain dengan masing – masing dipimpin oleh seorang manajer. Perusahaan terbagi atas beberapa bagian, fungsi ini memerlukan sistem pengendalian pusat pertanggungjawaban untuk mengetahui prestasi kerja setiap manajer pertanggungjawaban. Hal ini penting bagi pihak manajemen yang memang membutuhkan berbagai informasi yang akurat dalam proses pengambilan keputusan.

Menilai suatu perusahaan apakah sudah menerapkan akuntansi pertanggungjawaban atau belum maka bisa dilihat dari syarat-syarat akuntansi pertanggungjawaban yakni struktur organisasi, anggaran, pemisahan biaya, klasifikasi kode rekening, dan laporan pertanggungjawaban. Serta karakteristik akuntansi pertanggungjawaban berupa pusat pertanggungjawaban, standar pengukuran kinerja, penilaian kinerja manajer, dan pemberian pengharagaan dan hukuman pada manjer suatu perusahaan. Seperti pada penelitian yang dilakukan oleh Rifky Ronald Tumbuan (2013) dengan judul penelitian “Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pusat Biaya”, memaparkan bahwa penilaian kinerja manajer dilakukan dengan membandingkan antara realisasi yang telah dicapai dengan anggaran yang telah disusun selama priode tertentu. Kinerja manajer pusat biaya diukur dan dinilai berdasarkan perbandingan antara target anggaran dan realisasi anggaran. Pengendalian biaya melalui akuntansi pertanggungjawaban

dapat dijalankan dengan cara menyelenggarakan perencanaan suatu sistem pencatatan atas biaya – biaya yang dapat dikendalikan. Dari sistem pencatatan ini akan dihasilkan laporan – laporan biaya yang menunjukan bagaimana manajer memenuhi tanggungjawabnya atas biaya-biaya yang terjadi dalam unit perusahaannya. Dalam pengelolaan perusahaan, anggaran merupakan bagian yang sangat penting. Anggaran dapat memberikan aspek motivasi bagi manajemen untuk mencapai tujuan perusahaan. Anggaran sering dipakai untuk menilai kinerja dari pimpinan pusat pertanggungjawaban.

Pusat pertanggungjawaban merupakan bagian dalam perusahaan yang memiliki kendali atas terjadinya biaya, pendapatan, laba, dan investasi. Pelaksanaan pertanggungjawaban atas pendapatan dan investasi tidak begitu sulit karena dapat dengan mudah diidentifikasi terkait dengan siapa yang bertanggungjawab terhadap pusat pusat pertanggungjawaban tersebut. Sedangkan untuk pusat biaya terkadang sulit untuk diidentifikasi karena terjadinya biaya tidak selalu sebagai akibat dan keputusan yang diambil oleh manajer pertanggungjawaban yang bersangkutan.

Akuntansi pertanggungjawaban lebih menekankan pada pusat pertanggung jawaban biaya dalam rangka pengedalian sumber daya perusahaan. Semakin berkembang sebuah perusahaan, semakin kompleks pula kegiatan usaha dan masalah yang mungkin dihadapi terutama dalam hal pengendalian.mengantisipasi akan hal ini, sangat diperlukan adanya pendelegasian yang jelas dan tegas sebab manajemen puncak tidak

mungkin untuk melakukan pengawasan secara optimal. Untuk memudahkan pengawasan, maka harus diketahui secara jelas bagian fungsi mana yang bertanggungjawab terhadap kegiatan yang bersangkutan.

Dalam akuntansi manajemen, metode pendelegasian wewenang dikenal sebagai akuntansi pertanggungjawaban. Dalam akuntansi pertanggungjawaban ini, masing – masing fungsi bagian pertanggungjawaban terhadap segala sesuatu yang dilakukan oleh bagiannya.

Akuntansi pertanggungjawaban merupakan sistem akuntansi yang dikaitkan dengan berbagai pusat pertanggungjawaban atas pusat pengambilan keputusan dalam struktur organisasi untuk memudahkan pengendalian biaya yang menjadi tanggungjawab dan wewenang bagian fungsi yang bersangkutan. Seperti pada penelitian yang dilakukan oleh Ni Made Suari Ardiani & I Wayan Pradnyantha Wirasedana (2013) dengan judul penelitian “pengaruh penerapan akuntansi pertanggungjawaban terhadap efektifitas pengendalian biaya” yang memaparkan bahwa penerapan akuntansi pertanggungjawaban memberikan pengaruh yang positif dan signifikan terhadap efektifitas pengendalian biaya. Pusat pertanggungjawaban merupakan pengendalian yang memuaskan pertanggungjawabannya hasil kinerja atau prestasinya dalam bentuk laporan pertanggung jawaban kepada manajemen yang ada diatasnya.

Berdasarkan laporan pertanggungjawaban ini manajemen dapat menilai dan mengukur kinerja dari masing – masing pusat pertanggunjawaban.

Metode akuntansi pertanggungjawaban sangat penting di terapkan dalam perusahaan agar kinerja dari karyawan dapat meningkat. Metode ini menuntut setiap manajemen yang ada dalam perusahaan untuk berpartisipasi dinilai partisipasinya khususnya berdasarkan kepala bagian masing – masing. Berdasarkan latar belakang diatas maka penulis tertarik mengambil judul penelitian “Penerapan Sistem Akuntansi Pertanggungjawaban Sebagai Alat Pengukur Kinerja manajerial pada PTP.

Nusantara XIV (Persero) Pabrik Gula Camming”.

B. Rumusan Masalah

Adapun masalah pokok dalam penulisan ini adalah

1. Bagaimanakah penerapan akuntansi pertanggungjawaban pada PTP.

Nusantara XIV (Persero) Pabrik Gula Camming?

2. Apakah sistem akuntansi pertanggungjawaban sebagai alat pengukur kinerja manajerial pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming sudah terlaksana secara efektif?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan perusahaan adalah untuk mengetahui seberapa efektif penerapan sistem akuntansi pertanggungjawaban sebagai alat pengukuran kinerja manajerial pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming. Manfaat penelitian ini adalah

1. Bagi penulis

Sebagai sarana untuk memperluas wawasan penulis khususnya yang berkaitan dengan topic pembahasan.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan bagi pihak perusahaan dakam mengambil kebijakan di masa yang akan datang.

3. Bagi pihak lain

Diharapkan hasil penelitian ini menjadi bahan referensi untuk menambah pengetahuan yang telah ada, khususnya bagi penelitian berikutnya.

BAB II

TINJAUAN PUSTAKA

A. Akuntansi pertanggungjawaban

1. Definisi Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban didasarkan pada pemikiran bahwa seorang manajer harus dibebani tanggung jawab atas kinerjanya sendiri dan kinerja bawahannya. Konsep akuntansi pertanggungjawaban menjadi pedoman departemen akuntansi untuk mengumpulkan, mengukur dan melaporkan kinerja sesungguhnya, kinerja yang diharapkan dan selisih yang timbul dalam setiap pertanggungjawaban. Akuntansi Pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertangungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas paaenyimpangan biaya dan pendapatan yang dianggarkan Mulyadi (2001:218). Definisi tersebut mengatakan bahwa akuntansi pertanggungjawaban mengelompokkan organisasi atas pusat-pusat pertanggungjawaban, sehingga apabila terjadi penyimpangan atas anggaran, maka pihak manajemen dapat mencari orang yang bertanggungjawab atas penyimpangan yang terjadi.

9

Pengertian akuntansi pertanggungjawaban menurut Garisson (2008:380) adalah “ A system of accountability in which managers are held responsible for those items of revenue and cost – and only those items – over which the manager can exert significant control. The managers are hejd responsible for differences between budgeted and actual result.”. akuntansi pertanggungjawaban adalah suatu sistem akuntansi dimana manajer dibebani pendapatan dan biaya yang menjadi tanggung jawab dan yang berada dalam kendalinya.manajer bertanggung jawab atas perbedaan antara anggaran dan realisasi”.

Pengertian akuntansi pertanggungjawaban menurut Hansen dan Mowen yang diahli bahasakan oleh Deny Arnos Kwary (2009:229) akuntansi pertanggungjawaban adalah alat fundamental untuk pengendalian manajemen dan ditentukan melalui empat elemen penting, yaitu: pemberian tanggung jawab, pembuatan ukuran kinerja atau bencmarking, pengevaluasian kinerja dan pemberian penghargaan. Akuntansi pertanggungjawaban bertujuan memengaruhi perilaku dalam cara tertentu sehingga seseorang atau kegiatan perusahaan akan disesuaikan dalam cara tertentu bersama. Sedangkan menurut Samryn (2001:258), “akuntansi pertanggungjawaban merupakan suatu sistem akuntansi yang digunakan untuk mengukur kinerja setiap pertanggungjawaban sesuai dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat pertanggungjawaban mereka sebagai bahan dari sistem pengendalian manajemen”.

Disimpulkan bahwa akuntansi pertanggungjawaban merupakan suatu sistem yang digunakan oleh perusahaan untuk mengevaluasi kinerja pusat-pusat pertanggungjwaban dan memudahkan pengendalian atas hasil dan biaya yang menjadi tanggung jawab manajer yang bersangkutan.

2. Syarat-syarat Penerapan Akuntansi Pertanggungjawaban

Menurut Horngren,dkk (2008:232) syarat-syarat penerapan akuntansi pertanggungjawaban adal lima, yaitu :

1. Struktur organisasi yang menetapkan secara tegas wewenang dan tanggung jawab tiap tingkatan manajemen.

2. Anggaran biaya yang disusun untuk tiap tingkatan manajemen.

3. Penggolongan biaya sesuai dengan dapat dikendalikan tidaknya (controllability) biaya oleh manajemen tertentu dalam operasi.

4. Terdapatnya susunan kode rekening perusahaan yang dikaitkan dengan kewenangan pengendalian pusat pertanggungjawaban.

5. Sistem pelaporan biaya kepada manajer yang bertanggung jawab (responsibility reporting).

Untuk dapat diterapkannya sistem akuntansi pertanggungjawaban ada empat syarat, (Mulyadi, 2001:104) yaitu : 1. Struktur organisasi

Struktur organisasi menggambarkan tentang aliran tanggung jawab, wewenang, dan posisi yang jelas untuk setiap unit kerja dari setiap tingkat manajemen, selain itu menggambarkan

tentang pembagian tugas dengan jelas. Dimana organisasi disusun sedemikian rupa sehingga wewenang dan tanggungjawab tiap pimpinan jelas. Dengan demikian wewenang mengalir dari tingkat manajemen atas ke bawah, sedangkan tanggungjawab adalah sebaliknya.

2. Anggaran

Setiap pusat pertanggungjawaban harus ikut serta dalam penyusunan anggaran karena anggaran merupakan gambaran rencana kerja para manajer yang akan dilaksanakan dan sebagai dasar dalam penilaian kerjanya.

3. Penggolongan biaya.

Tidak semua biaya yang terjadi dalam suatu bagian dapat dikendalikan oleh manajer, maka hanya biaya-biaya terkendalikan yang harus dipertanggungjawabkan. Pemisahan biaya ke dalam biaya terkendalikan dan biaya tak terkendalikan perlu dilakukan dalam akuntansi pertanggungjawaban.

a. Biaya terkendalikan adalah biaya yang dapat secara langsung dipengaruhi oleh manajer dalam jangka waktu tertentu.biaya langsung mencakup seluruh biaya out-of-pocket, biaya moneter yang dibutuhkan untuk mendesain dam mengimplementasikan.

Beberapa biaya langsung, seperti biaya pembayaran bonus tunai (dibutuhkan untuk memastikan kesesuaian dengan pengendalian hasil) atau biaya pemeliharaan staf audit internal

(dibutuhkan untuk memastikan kesesuaian dengan keputusan pengendalian tindakan) secara relefan, mudah diidentifikasikan.

b. Biaya tidak terkendalikan adalah biaya yang tidak memerlukan keputusan dan pertimbangan manajer karena hal ini tidak dapat mempengaruhi biaya karena biaya ini diabaikan.

4. Sistem Akuntansi

Biaya yang terjadi akan dikumpulkan untuk setiap tingkatan manajer, maka biaya harus digolongkan dan diberi kode sesuai dengan tingkatan manajemen yang terdapat dalam struktur organisasi. Setiap tingkatan manajemen merupakan pusat biaya dan akan dibebani dengan biaya yang terjadi didalamnya yang dipisahkan antara biaya terkendali dan biaya tidak terkendali. Kode perkiraan diperlukan untuk mengklasifikasikan perkiraan-perkiraan baik dalam neraca maupun laporan laba rugi.

5. Sistem Pelaporan Biaya

Bagian akuntansi setiap bulannya membuat laporan pertanggungjawaban untuk tiap-tiap pusat biaya. Setiap awal bulan laporan di rekapitulasi atas dasar total biaya bulan lalu yang tercantum dalam kartu biaya. Laporan rekapitulasi biaya disajikan laporan pertanggungjawaban. Isi dari laporan pertanggungjawaban disesuaikan dengan tingkatan manajemen yang akan menerimanya.

Untuk tingkatan manajemen yang terendah disajikan sesuai jenis biaya, sedangkan untuk tiap manajemen diatasnya disajikan total

biaya tiap pusat biaya yang dibawahnya ditambah dengan biaya- biaya yang terkendali dan terjadi dipusat biayanya sendiri.

3. Karakteristik akuntansi pertanggungjawaban

Terdapat empat karakteristik sistem akuntansi pertanggungjawaban menurut Mulyadi (2007:191) yaitu (1) adanya identifikasi pusat pertanggungjawaban, (2) Standar ditetapkan sebagai tolak ukur kinerja manajer, (3) Kinerja manajer diukur dengan membandingkan realisasi dengan anggaran, (4) manajer secara individual diberi penghargaan atau hukuman berdasarkan kebijakan manajemen yang lebih tinggi.

4. Tujuan dan Manfaat Informasi Akuntansi Pertanggungjawaban Menurut Hansen dan Mowen (2005:229) mengemukakan bahwa: “Tujuan akuntansi pertanggungjawaban adalah mempengaruhi perilaku dalam cara tertentu sehingga seseorang atau kegiatan perusahaan akan disesuaikan untuk mencapai tujuan bersama”.

Sedangkan Menurut Mulyadi (2001:174) “Informasi akuntansi pertanggungjawaban yang berupa informasi masa yang akan datang bermanfaat untuk penyusunan anggaran. Sedangkan informasi akuntansi pertanggungjawaban yang berupa informasi masa lalu bermanfaat sebagai penilai kinerja manajer pusat pertanggungjawaban dan pemotivasi manajer”. Akuntansi pertanggungjawaban sangat diperlukan dan bermanfaat bagi perusahaan besar yang kegiatan usahanya memerlukan pembagian tugas dan tanggungjawab.

Menurut Hansen dan Mowen (dalam Anwar 2013:8-9) menyatakan manfaat penerapan akuntansi pertanggungjawaban dalam suatu perusahaan adalah:

1. Akuntansi Pertanggungjawaban sebagai Dasar Penyusunan Anggaran Informasi akuntansi pertanggungjawaban bermanfaat untuk memperjelas peran seorang manajer sebab proses penyusunan anggaran pada dasarnya merupakan proses penetapan siapa yang bertanggungjawab melaksanakan kegiatan pencapaian tujuan perusahaan dan penetapan sumber daya yang disediakan bagi pemegang tanggung jawab tersebut.

2. Akuntansi Pertanggungjawaban sebagai Alat Penilai Kinerja Manajer Pusat Pertanggungjawaban Penilaian kinerja merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka miliki dalam organisasi. Manajer pusat pertanggungjawaban akan diberi wewenang dalam menjalankan tanggung jawab dan pencapaian sasaran yang diberikan oleh manajemen puncak. Pada akhir periode yang telah ditentukan, manajer pusat pertanggungjawaban harus melaporkan pertanggungjawaban atas kinerja mereka selama periode tersebut.

Dengan adanya tanggung jawab dan sasaran yang jelas, maka dapat mempermudah dalam melakukan penilaian kinerja manajer.

3. Akuntansi Pertanggungjawaban sebagai Alat Pemotivator Manajer Mulyadi (2001:148) mengungkapkan “Seseorang akan termotovasi

untuk bekerja jika ia yakin kinerjanya akan mendapat penghargaan”. Akuntansi pertanggungjawaban dapat digunakan untuk memotivasi manajer dalam melakukan tindakan koreksi atas penyimpangan atau prestasi yang tidak memuaskan. Dalam akuntansi pertanggungjawaban, sistem yang digunakan untuk memotivasi manajer yaitu penghargaan (reward) dan hukuman (punishment).

B. Pusat Pertanggungjawaban

pusat pertanggungjawaban adalah elemen utama dari sistem pengendalian hasil keuangan istilah pusat pertanggungjawaban menunjukkan bagian dari pertanggungjawaban (atau akuntabilitas) untuk rangkaian khusus dari output dan input bagi karyawan (biasanya untuk manajer) yang bertanggungjawab pada seluruh organisasi (pusat pertanggungjawaban). Tanggung jawab dapat ditunjukkan dalam istilah akunantitas dari input yang digunakan, unit fisik dari output yang dihasilkan, karakteristik khusus dari proses dari proses produksi atau jasa (misalnya kerusakan, jadwal pencapaian, kepuasan konsumen) atau indikator keuangan untuk kinerja pada bagian tersebut.

Pusat pertanggungjawaban (responsibility center) merupakan suatu segmen bisnis yang manajernya bertanggung jawab terhadap serangkaian kegiatan-kegiatan tertentu (Hansen dan Mowen 2009:560). Sedangakan Robert N. Anthony dan Vijay Govindarajan (2009:171) meyatakan pusat pertanggungjawaban adalah organisasi yang dipimpin oleh seorang

manajer yang bertanggung jawab terhadap aktivitas yang dilakukan.

Tanggungjawab dapat ditunjukkan dalam istilah kuantitas dari input yang digunakan, unit fisik dari output yang dihasilkan, karakter khusus dari proses produksi atau jasa (misalnya, kerusakan, jadwal pencapaian, kepuasan konsumen) atau indicator keuangan untuk kinerja pada bagian tersebut.

Ada empat tipe dasar prtanggungjawaban , yaitu pusat investasi, pusat laba, pusat pendapatan, dan pusat biaya.

1. Pusat Investasi

Pusat investasi adalah pusat pertanggungjawaban yang dipegan oleh manejer yang bertanggung jawab baik untuk laporan rugi laba maupun laporan posisi keuangan line items yang dibuat untuk menghasilkan return akuntansi (laba) dan investasi, sehingga manejer tertinggi pada sebagian besar organisasi. Jadi, manejer dari beberapa cabang, kelompok operasi, dan divisi besar menjadi organisasi yang terdesentralisasi.

Sebagai contoh, wakil direktur Divisi Truk di General Motors memiliki wewenang yang sangat besar atas investasi di divisi tersebut.

Wakil direktur ini bertanggung jawab terhadap pengajuan proposal investasi, seperti mendanai penelitian mesin-mesin yang lebih irit bahan bakar untuk mobil-mobil olahraga. Setelah proposal tersebut disetujui oleh manajer punak dan dewan komisaris General Motors

wakil direktur Divisi Truk selanjutnya akan bertanggungjawab untuk memastikan bahwa investasi tersebut dapat memberikan hasil.

Return akuntansi dapat dirumuskan dalam beberapa cara, tetapi biasanya hal itu terlihat dalam resiko profit yang dihasilkan dari investasi modal yang digunakan. Berbagai definisi investasi, seperti return on investment (ROI), return on equity (ROE), return of capital employed (ROCE), return on net assets (RONA), return on total capital (ROTC), risk adjusted return on capital (RAROO), dan banyak variasi lainnya.

2. Pusat Laba

Pusat laba adalah pusat pertanggungjawaban ketika menejer bertanggung jawab pada beberapa pengukuran laba yang berbeda antara pendapatan yang dihasilkan dan biaya yang dihasilkan pendapatan tersebut. Terminologi bisnis sering kali tidak tepat dan beberapa perusahaan perujuk pusat investasi mereka sebagai pusat laba. Ada beberapa konseptual antara pusat laba dan pusat investasi, yaitu manejer pusat laba bertanggung jawab pada laba tetapi tidak pada investasi yang menghasilkan keuntungan.

Sebagai contoh, manajer yang bertugas di salah satu taman bermain Six Flags bertanggungjawab terhadap pendapatan maupun biaya, tapi tidak memiliki kendali atas investasi utama di taman.

Manajer pusat laba sering kali dievaluasi dengan membandingkan laba aktual dengan laba yang ditargetkan atau dianggarkan.

Pusat laba adalah elemen pengendalian yang penting dri mayoritas perusahaan dengan ukuran diatas normal. Pusat laba, bagaimanapun juga berasal dari berbagai bentuk dan beberapa lebih memperhatikan batas lingkup operasi mereka disbanding dengan yang lain. Akan tetapi, terdapat berbedaan tanggung jawab laba yang digunakan secara penuh ketika organisasi dapat berperan didalamnya.

Salah satu keterbatasan bentuk dari pusat laba tercipta ketika entitas yang berfokus pada penjualan dibuat menjadi pusat laba dengan cara membebankan manejer entitas mengenai standar produk yang terjual, sehingga membuat mereka bertanggung jawab untuk laba kotor.

Keterbatasan penugasan biaya memberikan informasi yang bermanfaat pada manejer. Keputusan-keputusan mengenai penjualan, arah pemasaran, dan kekuatan, akan menjadi dasar pada konstribusi tambahan pada perusahaan dibandingkan hanya pendapatan kotor.

Bentuk ketrbatasan lainnya dari pusat laba adalah terciptanya entitas yang berfokus pada biaya yang didasarkan pada fungsi sederhana biaya. Pusat laba internal yang tidak secara langsung berhadapan dengan pasar dan tidak memiliki pengendalian terhadap pendapatan dalam persaingan sering kali juga disebut dengan pusat laba mikro. Jika karyawan tidak memiliki pengendalian yang signifikan terhadap pendapatan yang dibebankan, entitas itu hanyalah pusat laba yang semu.

3. Pusat Pendapatan

Pusat pendapatan adalah pusat pertanggungjawaban ketika manejer bertanggung jawab untuk menghasilknan pendapatan sebagai pengukuran keuangan dari output. Contoh umum adalah manejer penjualan dan dalam organisasi nonlaba yakni manejer penggalangan dana. Jika pengeluaran sesuai dengan penghasilan, maka unit tersebut akan menjadi pusat laba. Pada hakikatnya, pusat pendapatan merupakan unit-unit pemasaran/penjualan (memiliki toritas atas penjualan saja) yang tak memiliki wewenang untuk menetapkan harga jual dan tidak bertanggung jawab atas harga pokok barang- barang yang mereka pasarkan. Penjualan dan pesanan aktual di ukur terhadap anggaran dan kuota, dan manajer harus terbuka terhadap biaya yang terjadi secara langsung didalam unitnya; akan tetapi tolak ukurnya adalah pendapatan.

Membandingkan antara pendapatan dan laba, akan menyediakan cara sederhana dan efektif untuk mendorong manejer penjualan menarik dan mempertahankan konsumen. Hal ini akan mendorong merekan untuk membuat penjualan yang menguntungkan dan hanya jika, hal ini dapat dipastikan bahwa semua penjualan kira- kira sama menguntungkan. Akan tetapi, jika semua pendapatan tidak sama “diberkahi”, pengendalian dengan struktur pusat pendapatan dapat mendorong karyawan untuk membuat penjualan menjadi lebih

“mudah”, dibandingkan dengan yang lebih menguntungkan.

Sebagian besar manejer pusat pendapatan juga bertanggung jawab untuk beberapa biaya. Sebagai contoh, beberapa manejer bertanggung jawap pada gaji tenaga penjualan mereka, komisi dan mungkin beberapa biaya penjualan, pengiklanan, dan pengeluaran untuk promosi. Manejer ini dapat disebut sebagai pengelolah pusat pendapatan bersih. Sementara manejer ini bertanggung jawab pendapatan dan beberapa biaya, mereka seharusnya tidak memperhatikan manajer pusat laba karena tidak ada perhitungan laba yang menghubungkan antara output dan input. Pusat pendapatan ini tidak dienakan biaya produk atau jasa yang dijual.

4. Pusat Biaya

Pusat biaya (atau pengeluaran) adalah pusat pertanggungjawaban ketika manajer mertanggung jawab terhadap beberapa elemen biaya. Biaya adalah pengukuran keuangan dari input, atau sumberdaya yang digunakan oleh pusat pertanggung jawaban.

Dalam pusat standar biaya (sering kali disebut dengan eningeered cost centers) seperti departemen pabrikan, hubungan kausal antara input dan output adalah langsung, sehingga keduanya mudah untuk dihitung.

Hal ini menyebabkan pengendalian dapat dilakukan dengan membandingkan standar biaya (biaya input yang seharusnya dikonsumsi dalam memproduksi output) dengan biaya yang sesungguhnya terjadi.

Discretionary cost centre atau disebut juga managed cost centre seperti departemen penelitian dan pengembangan dan departemen administrative (misalnya, Personel, pembelian, akuntansi, dan real estate), Output yang dihasilkan sulit untuk dinilai secara moneter. Selain itu, hubungan antara input dan output tidak diketahui dengan baik. Hal itu menyebabkan evaluasi dari perbedaan kinerja Discretionary cost centre sering kali memiliki komponen yang banyak.

Pengendalian biasanya dilakukan dengan memastikan bahwa Discretionary cost centre mengikuti tingkat anggaran dari pengeluaran yang secara sukses menyelesaikan tugas yang diberikan kepadanya.

Pembagian pusat biaya yaitu:

Pusat biaya teknik/standar ( standard or engineered expense center ), adalah elemen biaya yang benar-benar terjadi dan dapat diukur secara pasti/tepat karena mempunyai hubungan yang erat dengan output yang dihasilkan. Misalnya: bahan baku, upah tenaga kerja, bahan bakar habis pakai, bahan- bahan pembantu lainnya. Ciri- ciri pusat biaya teknik:

a. Input-nya dapat diukur secara moneter b. Input-nya dapat diukur secara fisik

c. Jumlah rupiah optimal dan input yang dibutuhkan untuk menghasilkan 1 unit output, dapat ditentukan.

Pusat biaya kebijakan, adalah biaya yang sebagian besar yang terjadi tidak mempunyai hubungan yang erat dengan output yang dihasilkan. Ada beberapa pembagian pusat biaya kebijakan yaitu:

1) Pusat biaya administrasi dan umum 2) Pusat biaya penelitian dan pengembangan 3) Pusat biaya pemasaran.

C. Kinerja Manajerial

Kinerja adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman, kesungguhan serta waktu. Kinerja manajerial adalah suatu hasil kerja yang dicapai seseorang dalam kegiatan-kegiatan manajerial yang meliputi perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staff (staffing), negoisasi, dan perwakilan/ representasi. Kuesioner yang digunakan adalah kuesioner kinerja manajerial yang telah dikembangkan oleh (Mahoney, 1963) dalam (Pamungkas, 2008).

Manjerial kata sifat dari manajemen, yang berarti pengelolan sesuatu dengan baik. Secara konsep, manajerial berarti bagaiman membuat keputusan (proses) dan menjalankan (implementasi) suatu kegiatan untuk mencapai tujuan tertentu. Dalam pengertian sehari – hari manajerial diartikan sebagai cara terbaik dalam menyelesaikan suatu masalah.

Manajerial juga dapat diartikan sebagai mencari solusi atau alternatife terbaik untuk mencapai tujuan tertentu.

D. Metode Pengukuran Kinerja

Ringkasan pengukuran berbasis akuntansi memiliki beberapa keunggulan. Keuntungan tersebut antara lain memuaskan berbagai kriteria pengukuran. Pertama, laba akuntansi dan return dapat diukur dalam priode jangka pendek relative dengan tepat dan objektif. Aturan akuntansi untuk penugasan aliran kas masuk dan kas keluar meskipun pada priode pengukuran yang sangat pendek telah diatur dan dijelaskan lebih detail oleh pembuat aturan akuntansi, seperti International Accounting Standard Board (IASB) atau US Financial Accounting Standards Board (FASB).

Kedua, apabila dibandingkan dengan kuantitas lain yang dapat diukur secara tepat dan objektif berdasarkan dasar ketepatan waktu, seperti aliran kas, pengiriman, atau penjualan, pengukuran akuntansi paling tidak secara konseptual sesuai dengan tujuan organisasi untuk memaksimalkan laba. Ketiga, pengukuran akuntansi biasanya dikendalikan secara penuh oleh manajer yang kinerjanya sedang dievaluasi. Pengukuran dapat disesuaikan dengan dengan keterbatasan otoritas pada beberapa level manajer, mulai dari CEO hingga turun sampai manajer level lebih rendah.

Keempat, pengukuran akuntansi adalah sebuah hal yang dapat dimengerti.

Akuntansi adalah sebuah standar dalam setiap sekolah bisnis, manajer telah menggunakan pengukuran selama ini dan mereka telah sangat mengenal dengan apa yang dihasilkan oleh pengukuran serta bagaimana mereka dapat terpengaruh.

Metode pengukuran kinerja merupakan satu hal yang penting dalam proses perencanaan dan pengawasan. Melalui pengukuran perusahaan dapat memilih strategi dan struktur keuangannya dan menemukan phase out terhadap unit-unit bisnis yang tidak produktif.

Selama ini belum dirasakan adanya suatu metode penilaian yang secara akurat dan komprehensif mampu memberikan penilaian secara wajar atas kondisi suatu perusahaan.

E. Informasi Akuntansi Pertanggungjawaban Sebagai Alat Dalam Pengendalian Manajemen

Informasi akuntansi pertanggungjawaban berguna dalam pengendalian manajemen, karena menekankan pada hubungan antara informasi dengan manajer yang bertanggungjawab terhadap perencanaan dan pelaksanaan. Pengendaban dapat dilakukan dengan cuma memberikan tanggungjawab kepada masing-masing manajer untuk merencanakan pendapatan dan atau biaya, dan berusaha mengajukan informasi realisasi pendapatan dan biaya tersebut di bawah pengendaliannya. Dengan demikian anggaran harus disusun untuk setiap pusat pertanggungjawaban, yang dibebani tanggungjawab atas pendapatan dan biaya. Disamping itu melalui realisasi dari setiap pusat pertanggungjawaban dibandingkan dengan anggarannya sehingga dapat ditentukan selisih (Variance) dan anggaran. Selanjutnya selisih ini dapat digunakan sebagai dasar untuk menilai prestasi manager dari setiap pusat pertanggungjawaban.

Dalam hal ini akuntansi pertanggungjawaban penting dalam proses perencanaan dan pengendalian kegiatan organisasi; karena dapat menekankan hubungan antara lnformasi dengan jasa yang bertanggungjawab terhadap perencanaan dan realisasinya. Pengendalian dapat dilakukan dengan cara memberikan peran bagi manager untuk merencanakan pendapatan dan atau biaya yang menjadi tanggungjawab dan kemudian menyajikan informasi realisasi pendapatan dan biaya tersebut menurut manager yang bertanggungjawab. Dengan demikian informasi yang ada melalui akuntansi pertanggungjawaban dapat mencerminkan nilai yang dibuat oleh setiap manager dalam menggunakan berbagai sumber ekonomi untuk melaksanakan peran manager tersebut dalam mencapai tujuan perusahaan.

a. Anggaran

Anggaran adalah suatu rencana yang dinyatakan secara kuantitatif biasanya dalam satuan uang yang berjangka waktu tertentu, biasanya satu tahun. Penyusunan anggaran pada dasarnya merupakan proses penetapan peran tiap manajer dalam melaksanakan program. Dalam proses penyusunan anggaran ditetapkan siapa yang bertanggungjawab untuk melaksanakan sebagian kegiatan untuk pencapaian tujuan perusahaan dan ditetapkan dana sumber ekonomi yang disediakan bagi pemegang tanggungjawab tersebut untuk memungkinkan melaksanakan tanggungjawabnya. Sumber ekonomi yang disediakan yang

memungkinkan manager bertangggungjawab dalam upaya pencapaian tujuan perusahaan tersebut diukur dengan satuan moneter standard yang berupa informasi akuntansi. Penyusunan Anggaran dilakukan hanya jika tersedia informasi akuntansi pertanggungjawaban yang mengukur berbagai sumber ekonomi yang disediakan bagi tiap manajer yang bertanggungjawab dalam usaha pencapaian tujuan yang ditetapkan dalam tahun anggaran.

b. Informasi Akuntansi Pertanggungjawaban Sebagai Alat Ukur Kinerja Manager

Informasi akuntansi adalah salah satu informasi terpenting bagi perusahaan. Namun informasi akuntansi bukanlah merupakan satu-satunya informasi formal yang digunakan oleh perusahaan ini.

Selain informasi akuntansi, perusahaan ini juga menggunakan informasi manajemen. Tujuanya adalah untuk menyajikan kepada manager mengenai informasi yang berguna dalam mengambil keputusan. Informasi akuntansi sangat berguna, baik untuk pihak intern organisasi perusahaan maupun untuk pihak ekstern perusahaan. Bagi pihak intern. informasi akuntansi sangat diperlukan untuk mengetahui hasil kerja dari para manager, hasil kerja tersebut dapat berupa laporan. Sistem pelaporan pertanggungjawaban menyajikan informasi untuk pengendalian manajemen. Pada hakekatnya, sistem pelaporan pertanggungjawaban juga dikenal sebagai sistem akuntansi

pertanggungjawaban yang terdiri dari seperangkat laporan di dalam suatu perusahaan.

c. Pengukuran Kinerja Manager Pusat Pertanggungjawaban

Prestasi kerja atau yang biasa juga disebut kinerja adalah kontribusi yang dapat diberikan oleh suatu bagian pencapaian tujuan perusahaan oleh karena itu pengukuran atas kontribusi yang dapat diberikan oleh suatu bagian bagi pencapaian tujuan perusahaan. Dalam mengevaluasi pengukuran kinerja manager pusat pertanggungjawaban ada tiga kriteria yang digunakan yaitu efisiensi, efektivitas, dan ekonomis. Efisiensi adalah perbandingan, antara output yang dihasilkan dengan besarnya input yang digunakan. Sedangkan efektivitas adalah hubungan antara output suatu pusat pertanggungjawaban yang sasarannya harus dicapai.

Efektivitas selalu berhubungan dengan tujuan organisasi sedang efisiensi tidak ekonomis dimaksudkan sebagai penggunaan sumber dana seminimal mungkin. Suatu pusat pertanggungjawaban dalam melaksanakan operasinya harus memenuhi ketiga kriteria di atas.

Dari uraian mengenai berbagai tipe pusat pertanggungjawaban tersebut di atas, manajer pusat pertanggungjawaban diukur prestasinya berdasarkan karakteristik masukan dan keluarannya.

Biaya merupakan tolok ukur prestasi bagi manajer pusat biaya, sedangkan pendapatan merupakan tolok ukur prestasi bagi manajer pusat pendapatan. Dalam pusat investasi rasio laba dengan

investasi utau residual income dipakai sebagai tolok ukur prestasi manajer pusat pertanggungiawaban tersebut. Perlu diingat bahwa manajer pusat pertanggungjawaban tidak hanya diukur prestasinya dengan menggunakan tolok ukur keuangan saja, namun masih ada tolok ukur non keuangan yang digunakan untuk mengukur prestasi manajer pusat pertanggungjawaban.

F. Penelitian terdahulu

Penelitian terdahulu yang telah dilakukan oleh beberapa mahasiswa diantaranya Viyanti (2010) dengan judul “Akuntansi Pertanggungjawaban Sebagai Alat Pengendalian Manajemen Terhadap Penilaian Prestasi Kerja”

yang memaparkan bahwa Perusahaan Ini Telah Menerapkan Akuntansi Pertanggungjawaban Dalam Organisasinya Dengan Cara Membagi-Bagi Pusat Pertanggungjawaban Secara Jelas Dan Tegas. Rifky Ronald Tumbuan (2013) dengan judul “Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pusat Biaya”, memaparkan bahwa Berdasarkan Penilaian Kinerja Yang Dilakukan, Biaya Penilaian Kinerja Pada Proyek Ini Berlum Efektif, Namun Dengan Adanya Perbaikan Yang Dilakukan Dapat Menekan Biaya Realisasi Dari Anggaran Perusahaan. Ayu Made Dian Pertiwi Dwipayanti & Ida Bagus Putra Astika (2013) dengan judul “Analisis Akuntansi Pertanggungjawaban Pada Hotel The Oberoi Bali”, memaparka bahwa Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Bantu Manajemen Dalam Penilaian Kinerja Pusat-Pusat Pertanggungjawaban

Hotel The Oberoi Bali Masih Belum Efektif. Ni Made Suari Ardiani & I Wayan Pradnyantha Wirasedana (2013) dengan judul “Pengaruh Penerapan Akuntansi Pertanggungjawaban Terhadap Efektivitas Pengendalian Biaya”, memaparkan bahwa Penerapan Akuntansi Pertanggungjawaban Memberikan Pengaruh Yang Positif Dan Signifikan Terhadap Efektivitas Pengendalian Biaya.

Stevy Sigar & Inggriani Elim (2014) dengan judul “Penerapan Informasi Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pada Pt. Bank Sulut Cabang Tondano”, memaparkan bahwa Akuntansi Pertanggungjawaban Telah Diterapkan Dengan Baik Pada PT. Bank Sulut.

Varina Oktavia (2016) dengan judul “Analisis Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Pengendalian Biaya Pada PTP Nusantara X (Persero) Kebun Kertosari Jember”, memaparkan bahwa Pelaksanaan Akuntansi Pertanggungjawaban Beluk Berjalan Dengan Efektif Dan Efisien. Sulistyo dan Rita Indah Mustikowati dengan judul

“Analisis Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Ukur Kinerja Manajerial Pada KSU Dhanadyaksa Jatim Tahun 2012-2014” memaparkan bahwa Penerapan akuntansi pertanggungjawaban pada KSU Dhanadyaksa Jatim berpengaruh positif dan signifikan terhadap kinerja manajer. Hilarius Prima & Sri Widodo dengan judul “Pengaruh Penerapan Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial Pada Hotel Berbintang Di Daerah Istimewa Yogyakarta” memaparkan bahwa penerapan akuntansi pertanggungjawaban berpengaruh positif terhadap

kinerja manajerial pada hotel berbintang di Daerah Istimewa Yogyakarta.

Serta ada jurnal internasional yang dilakukan oleh Ritika & Minaxi Rani (2015) dengan judul “The Role Of Responsibility Accounting In Orginational Structure” yang memaparkan bahwa Menyatakan bahwa Akuntansi tanggung jawab adalah metode yang berbeda dari menumpuk biaya dan menempatkan lebih pada penekanan mengevaluasi operasi dari biaya produksi, dapat menutupi keseluruhan skema yang terdiri dari semua aspek produksi, pemasaran, administrasi dan keuangan urusan dalam sebuah organisasi dengan mengambil keuntungan dari "perencanaan" dan

"mengendalikan" teknik. Untuk lebih jelasnya bisa di lihat pada tabel 2.1 berikut ini.

Table 2.1 Penelitian Perdahulu

No. Nama Peneliti, Dan

Sumber penelitian Judul Penelitian Variabel

Penelitian Metode

Penelitian Hasil Penelitian 1. Viyanti

(No.3 Tahun Ke-1 September- Desember 2010)

Akuntansi

Pertanggungjawaban Sebagai Alat Pengendalian Manajemen Terhadap Penilaian Prestasi Kerja

Akuntansi Pertanggungjawab an, Pengendalian Manajemen, Dan Prestasi Kerja

Analisis Deskriptif Dan Analisis Statistik

Perusahaan Ini Telah Menerapkan Akuntansi

Pertanggungjawaba n Dalam

Organisasinya Dengan Cara Membagi-Bagi Pusat

Pertanggungjawaba n Secara Jelas Dan Tegas. Penerapan Akuntansi

Pertanggungjawaba n Didalam

Perusahaan Ini Bertujuan Sebagai Sasaran

Pengendalian Manajemen Terhadap Penilaian Prestasi Kerja Perusahaan.

No. Nama Peneliti, Dan

Sumber penelitian Judul Penelitian Variabel

Penelitian Metode

Penelitian Hasil Penelitian 2. Rifky Ronald

Tumbuan (Vol.1 No.3 September 2013, Hal. 314-325)

Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pusat Biaya

Pertanggungjawab an, Kinerja, Pusat Biaya

Analisis

Deskriptif Berdasarkan Penilaian Kinerja Yang Dilakukan, Biaya Penilaian Kinerja Pada Proyek Ini Belum Efektif,

Namun Dengan Adanya Perbaikan Yang Dilakukan Dapat

Menekan Biaya Realisasi Dari Anggaran Perusahaan.

3. Ayu Made Dian Pertiwi Dwipayanti

& Ida Bagus Putra Astika

( E-Jurnal

AkuntansiUniversit as Udayana 3.2.(2013))

Analisis Akuntansi Pertanggungjawaban Pada Hotel The Oberoi Bali

Akuntansi Pertanggungjawab an, Penilaian Kinerja, Pusat Pertanggung- Jawaban

Deskriptif

Komparatif Penerapan Akuntansi

Pertanggungjawaba n Sebagai Alat Bantu Manajemen Dalam Penilaian Kinerja Pusat-Pusat Pertanggungjawaba n Hotel The Oberoi Bali Masih Belum Efektif.

4. Ni Made Suari Ardiani & I Wayan Pradnyantha Wirasedana (E-Jurnal Akuntansi Universitas Udayana 5.3 (2013)

Pengaruh Penerapan Akuntansi

Pertanggungjawaban Terhadap Efektivitas Pengendalian Biaya

Efektivitas Pengendalian Biaya, Akuntansi Pertanggungjawab an

Analisis Regresi Linear Sederhana

Penerapan Akuntansi

Pertanggungjawaba n Memberikan Pengaruh Yang Positif Dan

Signifikan Terhadap Efektivitas

Pengendalian Biaya.

5. Stevy Sigar &

Inggriani Elim (Jurnal Emba Vol.2 No.1 Maret 2014)

Penerapan Informasi Akuntansi

Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pada Pt. Bank Sulut Cabang Tondano

Akuntansi Pertanggungjawab an, Kinerja

Analisis

Deskriptif Akuntansi

Pertanggungjawaba n Telah Diterapkan Dengan Baik Pada PT. Bank Sulut, Hal Ini Terbukti Dengan Adanya Syarat – Syarat Akuntansi Pertanggungjawaba n Dan Sudah Terdapat Karakteristik Hasil penelitian Akuntansi

Pertanggungjwaban.

No Nama Peneliti, Dan

Sumber penelitian Judul Penelitian Variabel

Penelitian Metode

Penelitian Hasil Penelitian 6. Kade Ratna

Mustika Sari, dkk (E-Jurnal s1 ak (2015))

Penerapan Akuntansi Pertanggungjawaban sebagai alat untuk menilai efektifitas dan efisiensi kinerja manajemen (studi kasus pada PDAM Kabupaten Buleleng)

Akuntansi Pertanggungjawab an, efisien, efektif

Analisis Deskriptif Kualitatif

Penerapan akuntansi pertanggungjawaban dalam

mengendalikan dan mengevaluasi kinerja manajemen perusahaan pada Perusahaan PDAM Kabupaten Buleleng sudah berjalan secara efisien hal ini dibuktikan dengan adanya penggunaan sumber daya yang hemat,

menghasilkan barang atau jasa dengan cepat dan lancar dalam proses produksinya, serta dalam proses perencanaan dan pengendalian operasi aktivitas organisasi menjadi lebih baik.

7. Sulistyo dan Rita Indah Mustikowati (jurnal Mahasiswa xxxxx (JRMx))

Analisis Penerapan Akuntansi

Pertanggungjawaban Sebagai Alat Ukur Kinerja Manajerial

Pada KSU

Dhanadyaksa Jatim Tahun 2012-2014

Akuntansi Pertanggungjawab an, Kinerja Manajer, Anggaran, Realisasi

Analisis data kualitatif, Analisis regresi linier sederhana

Penerapan akuntansi pertanggungjawaban pada KSU

Dhanadyaksa Jatim telah memadai, Variabel akuntansi pertanggungjawaban berpengaruh positif dan signifikan terhadap kinerja manajer.

8. Hilarius Prima &

Sri Widodo (Jurnal Mahasiswa 2014)

Pengaruh Penerapan Akuntansi

Pertanggungjawaban Terhadap Kinerja Manajerial Pada Hotel Berbintang Di Daerah Istimewa Judul penelitian Yogyakarta

Akuntansi Pertanggungjawab an dan Kinerja Manajerial

Uji falidasi danrealibilitas uji statistic deskriptif, normalitas,uji uji hipotesis (analisis regresi linear sederhana)

penerapan akuntansi pertanggungjawaban berpengaruh positif terhadap kinerja manajerial pada hotel berbintang di Daerah Istimewa Yogyakarta

No. Nama Peneliti Dan

sumber penelitian Judul Penelitian Variabel

penelitian Metode

Menelitian Hasil Penelitian 9. Ritika & Minaxi

Rani

(Volume No 04, Special Issue No.

01, May 2015)

The Role Of Responsibility Accounting In

Orginational Structure

Functional-Based Responsibility Accounting System, Responsibility Accounting System, , Organization Structure, Investment Inside, Cost Inside,, Revenue Inside, Profit Inside

Analisis Deskriptif Kualitatif

Menyatakan bahwa Akuntansi tanggung jawab adalah metode yang berbeda dari menumpuk biaya dan menempatkan lebih pada penekanan mengevaluasi operasi dari biaya produksi, dapat menutupi keseluruhan skema yang terdiri dari semua aspek produksi, pemasaran, administrasi dan keuangan urusan dalam sebuah organisasi dengan mengambil keuntungan dari perencanaan dan mengendalikan teknik.

10. Stefanly M P Mengko &

Victorina Z Tiryoh (jurnal Berkala Ilmiah

Efisiensi(2015))

Penerapan Akuntansi Pertanggungjawaban dengan Anggaran sebagai Alat

pengendali Biaya pada PT Gotrans Logistic Cabang Manado

Akuntansi pertanggungjawab an, anggaran , pengedalian biaya

Metode

deskriptif Berdasarkan penelitian yang dilakukan pada PT.

Gotrans Logistic cabang Manado mengenai penerapan akuntansi

pertanggungjawaba n dengan anggaran sebagai alat pengendalian biaya, maka penulis menarik

kesimpulan bahwa penerapan

akuntansi

pertanggungjawaba n di PT. Gotrans Logistic cabang Manado belum memadai karena salah satu syarat

No. Nama Peneliti dan

Sumber Penelitin Judul Penelitian Variable

Penelitian Metode

penelitian hasil penelitian akuntansi

pertanggungjawaban yaitu pemisahan biaya terkendali dan biaya tidak

terkendali belum diterapkan dalam penyusunan anggaran perusahaan.

G. Kerangka Pikir

Pada perusahaan yang relatif besar perlu menerapkan akuntansi pertanggungjawaban karena perusahaan semacam ini pada umumnya menetapkan pembagian unit-unit organisasi dengan pelimpahan wewenang dan tanggung jawab secara jelas dan tegas. Semakin kompleksnya kegiatan suatu perusahaan menyebabkan pimpinan tak lagi mampu memantau seluruh kegiatan perusahaan secara langsung. Oleh karena itu, manajemen memerlukan suatu alat bantu pengendalian terhadap kegiatan yang dilakukan oleh bawahannya. Untuk melakukan aktivitas perusahaan diperlukan manajer yang bertanggung jawab terhadap segala sesuatu yang telah menjadi tanggung jawabnya menurut struktur organisasi yang ada pada perusahaan tersebut. Pengendalian dapat dilakukan dengan cara memberikan peran bagi setiap manajer untuk merencanakan pendapatan dan biaya tersebut menurut manajer yang bertanggungjawab. Setiap manajer harus melaporkan hasil dari perencanaan tersebut supaya dapat dilakukan pengendalian. Laporan berisi tentang perbandingan anggaran dan realisasi yang merupakan alat bantu pengendalian. Semua biaya yang

terjadi harus dapat dikendalikan pengeluarannya, karena tanpa adanya pengendalian maka jika terjadi penyimpangan terhadap biaya dalam perusahaan akan mengakibatkan perusahaan menderita kerugian.

Salah satu alat untuk mengendalikan penggunaan biaya dalam perusahaan adalah akuntansi pertanggungjawaban, karena dalam akuntansi pertanggungjawaban terdapat struktur organisasi perusahaan secara terperinci sehingga memudahkan pimpinan perusahaan untuk mendelegasikan wewenang kepada manajer yang ada di bawahnya, dan apabila terjadi penyimpangan dalam penggunaan biaya tersebut maka dapat dengan mudah pimpinan perusahaan untuk mencari siapa yang bertanggung jawab atas penyimpangan yang terjadi dalam biaya tersebut.

Manajer membutuhkan informasi akuntansi pertanggungjawaban untuk membantu kinerjanya. Adanya anggaran dan laporan pertanggungjawaban yang digunakan untuk menilai kinerjanya jika kinerja yang dinilai baik maka manajer secara individual akan diberi penghargaan sehingga manajer termotivasi untuk mempertahankan dan meningkatkan kinerjanya dan jika kinerja yang dinilai tidak baik maka manajer secara individual akan diberi hukuman atau sanksi sehingga manajer termotivasi untuk memperbaiki dan meningkatkan kinerjanya. Dapat dilihat pada Gambar 2.1 berikut.

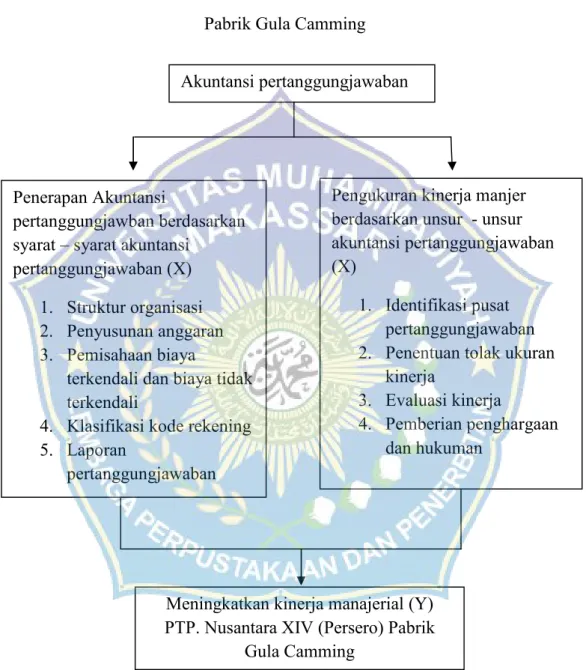

Gambar 2.1 . Kerangka Pikir Penerapan Sistem Akuntansi Pertanggungjawaban sebagai Alat Pengukuran KInerja Manjerial pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming

Akuntansi pertanggungjawaban

Penerapan Akuntansi

pertanggungjawban berdasarkan syarat – syarat akuntansi

pertanggungjawaban (X) 1. Struktur organisasi 2. Penyusunan anggaran 3. Pemisahaan biaya

terkendali dan biaya tidak terkendali

4. Klasifikasi kode rekening 5. Laporan

pertanggungjawaban

Meningkatkan kinerja manajerial (Y) PTP. Nusantara XIV (Persero) Pabrik

Gula Camming

Pengukuran kinerja manjer berdasarkan unsur - unsur akuntansi pertanggungjawaban (X)

1. Identifikasi pusat pertanggungjawaban 2. Penentuan tolak ukuran

kinerja

3. Evaluasi kinerja

4. Pemberian penghargaan dan hukuman

H. Hipotesis

Proses perencanaan pencapaian sasaran pelaksanaan dan pelaporan hasil pelaksanaan oleh manajemen yang bertanggungjawab, pada mumunya menggunakan istilah akuntansi pertanggungjawaban. Manajer membutuhkan informasi akuntansi pertanggungjawaban untuk membantu kinerjanya. Adanyan anggaran dan laporan pertanggungjawaban yang digunakan untuk menilai kinerjanya jika kinerja yang dinilai baik maka manjer secara individual akan diberi penghargaan sehingga manajer termotivasi untuk mempertahankan dan meningkatkan kinerjanya dan jika kinerja yang dinilai tidak baik maka manajer secara individual akan diberi hukuman atau sanksi sehingga manajer termotivasi untuk memperbaiki dan meningkatkan kinerjanya.

Berdasarkan uraian masalah yang ada, dapat dimunculkan suatu hipotesis penelitian yaitu diduga Penerapan sistem Akuntansi Pertanggungjawaban sebagai alat ukur kinerja manajerial pada PTP.

Nusantara XIV (persero) Pabrik Gula Camming sudah berjalan dengan efektif.

I. Sistematika Penulisan

I. PENDAHULUAN

Bagian ini penulis menguraikan latar belakang, rumusan masalah, tujuan penelitian serta manfaat penilitian.

II. TINJAUAN PUSTAKA

Pada bab ini menjelelaskan mengenai landasan teori dan penelitian terdahulu yang akan digunakan sebagai acuan dasar teori dari analisis bagi penelitian ini. Bab ini juga akan menggambarkan kerangka pemikiran dan hipotesis.

III. METODE PENELITIAN

Pada bab ini menjelaskan tentang variabel penelitian dan definisi operasional variabel, populasi dan sampel, jenis dan sumber data, metode pengumpulan data serta metode analisis.

IV. GAMBARAN UMUM TEMPAT PENELITIAN

Bagian ini akan dibahas secara khusus mengenai objek penelitian yang diteliti. Pembahasan tempat penelitian, visi dan misi, tujuan, struktur organisasi, dan job describtion.

V. HASIL PENELITIAN DAN PEMBAHASAN

Bagian ini akan menguraikan tentang hasil penelitian berdasarkan teori yang telah ditelaah.

VI. KESIMPULAN DAN SARAN

Bagian ini akan memaparkan kesimpulan dan saran – saran berdasarkan hasil penelitian dan pembahasan.

VII. DAFTAR PUSTAKA