101 ABSTRAK

PENGEMBANGAN BUKU PRAKTIK SIKLUS AK UNTANSI PERUSAHAAN JASA UNTUK SMK BIDANG STUDI KEAHLIAN BISNIS DAN

MANAJEMEN

Irene Retno Anggraeni Universitas Sanata Dharma

Yogyakarta 2010

Penelitian ini bertujuan untuk mengetahui tahapan -tahapan dalam mengembangkan buku praktik Siklus Akuntansi Peru sahaan Jasa. Buku praktik yang sedang dikembangkan ini mempunyai karakteristik, yaitu: 1) terdiri dari dokumen bukti transaksi, 2) sebagai sarana belajar mandiri bagi siswa, 3) bersifat interaktif, 4) berisikan siklus Akuntansi perusahaan jasa.

Penelitian ini merupakan penelitian dan pengembangan (research and development) dengan model pengembangan yang digunakan merupakan model pengembangan prosedural. Pengembangan buku praktik ini melalui beberapa tahapan yaitu, produksi, uji coba, dan revisi. Pada tahap uji coba I dan II dinilai oleh 7 ahli materi dan 1 mahasiswa, sedangkan uji coba III dilakukan oleh kelompok sasaran yaitu 2 siswa SMK. Subjek dalam penelitian ini adalah guru SMK, dosen Pendidikan Akuntansi, mahasiswa Pendidikan Akuntansi, dan siswa SMK. Data diperoleh dari kuesioner penilaian terhadap buku dan wawancara mengenai saran perbaikan untuk memperbaiki produk yang sedang dikembangkan.

Berdasarkan hasil validasi ahli materi dan mahasiswa pada tahap I menunjukkan bahwa kualitas buku praktik diti njau dari aspek tampilan dan isi dalam kriteria baik dengan rerata skor 3,66, sedangkan pada uji coba tahap II juga menunjukkan bahwa kualitas buku praktik ditinjau dari aspek tampilan dan isi dalam kriteria baik dengan rerata skor 4,14. Hasil uji coba yan g dilakukan oleh siswa pun juga menunjukkan bahwa buku praktik ini termasuk dalam kriteria baik dengan rerata skor 4,05. Jadi, dapat disimpulkan bahwa buku praktik ini merupakan sarana belajar yang efektif dalam membantu siswa memahami materi siklus Akunta nsi perusahaan jasa. Saran bagi peneliti berikutnya yaitu dalam melakukan uji coba tahap III menggunakan kelompok sasaran yang lebih besar agar buku praktik menjadi lebih baik dan transaksi dibuat lebih bervariasi agar memberi pengalaman yang lengkap bagi para siswa.

101 ABSTRACT

DEVELOPING ACCOUNTING CYCLE EXERCISE BOOK OF SERVICES BUSINESS FOR VOCATIONAL SCHOOL THE DEPARTMENT

OF BUSINESS AND MANAGEMENT Books of services business. This accounting cycle exercise books has characteristics, namely: 1) consisting of transaction evidence document, 2) as a means of student self-learning, 3) interaction, 4) a cycle of containi ng accounting services business.

This research is development research with applies a procedural model of development. The development of this exercise book goes through several stages namely, production, testing, and revision. The first and second test as sessed by 7 material expert and one student, whereas the third conducted by the target group done by two vocational students. Subjects in this study are vocational school teacher, a lecturer of Accounting Education, Accounting Education students, and vocat ional students. Data were obtained from questionnaire assessment of the book and the interviews with suggest the improvement of the product being developed.

Based on the results of validation done by the experts and students in stage I show that quality of the exercise book perceived from the aspect of appearances and content is good with the mean score 3,66, whereas in phase II show that the quality of the exercise book perceived from the aspect of appearances and content is good with the mean score is 4,14. The result of experiment performed by the students is also good with the mean score is 4,05. So, it can be concluded that this exercise book is an effective learning tool in helping students understand the material of accounting cycle services business. However the next researchers need to repair this try out with a larger target group so that this exercise book that is developed will be better and more perfect.

101

PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI PERUSAHAAN JASA UNTUK SMK BIDANG STUDI

KEAHLIAN BISNIS DAN MANAJEMEN SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Irene Retno Anggraeni NIM: 061334038

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2011

101

PERSEMBAHAN

Seperti sang mentari yang tak pernah lelah tuk ber sinar..

Tetes-tetes embun yang menyegarkan..

Dan bagaikan pelita yang berusaha memberikan terang dalam

kegelapan..

K uper sembahkan K ar y aku dengan penuh K asih kepada:

Jesus Chirst sandaran hidupku, kekuatanku dan hidupku

Bapak Ibu ku terkasih Aloysius Roml an dan C. Sri Wardiningsih,

My Lovely Brothers and Sisters, Mas Andri, Mas Bram, Mas Anggo, Mbak Esther,

dari kalian kurasakan kasih yang teramat besar dan keberanian menjalani kehidupan

Yohanes Afrida, darimu ku dapatkan kasih yang teramat besar dalam hid upku untuk

mengasihi dan mencintaimu dengan sederhana

Almamaterku Universitas Sanata Dharma Yogyakarta

101

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kec uali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 20 Januari 2011 Penulis

Irene Retno Anggraeni

101

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Irene Retno Anggraeni

Nomor Mahasiswa : 061334038

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI PERUSAHAAN JASA UNTUK SMK BIDANG STUDI KEAHLIAN BISNIS DAN

MANAJEMEN

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak unt uk menyimpan,

mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin diri saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis..

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 20 Januari 2011

Irene Retno Anggraeni

101 ABSTRAK

PENGEMBANGAN BUKU PRAKTIK SIKLUS AK UNTANSI PERUSAHAAN JASA UNTUK SMK BIDANG STUDI KEAHLIAN BISNIS DAN

MANAJEMEN

Irene Retno Anggraeni Universitas Sanata Dharma

Yogyakarta 2010

Penelitian ini bertujuan untuk mengetahui tahapan -tahapan dalam mengembangkan buku praktik Siklus Akuntansi Peru sahaan Jasa. Buku praktik yang sedang dikembangkan ini mempunyai karakteristik, yaitu: 1) terdiri dari dokumen bukti transaksi, 2) sebagai sarana belajar mandiri bagi siswa, 3) bersifat interaktif, 4) berisikan siklus Akuntansi perusahaan jasa.

Penelitian ini merupakan penelitian dan pengembangan (research and development) dengan model pengembangan yang digunakan merupakan model pengembangan prosedural. Pengembangan buku praktik ini melalui beberapa tahapan yaitu, produksi, uji coba, dan revisi. Pada tahap uji coba I dan II dinilai oleh 7 ahli materi dan 1 mahasiswa, sedangkan uji coba III dilakukan oleh kelompok sasaran yaitu 2 siswa SMK. Subjek dalam penelitian ini adalah guru SMK, dosen Pendidikan Akuntansi, mahasiswa Pendidikan Akuntansi, dan siswa SMK. Data diperoleh dari kuesioner penilaian terhadap buku dan wawancara mengenai saran perbaikan untuk memperbaiki produk yang sedang dikembangkan.

Berdasarkan hasil validasi ahli materi dan mahasiswa pada tahap I menunjukkan bahwa kualitas buku praktik diti njau dari aspek tampilan dan isi dalam kriteria baik dengan rerata skor 3,66, sedangkan pada uji coba tahap II juga menunjukkan bahwa kualitas buku praktik ditinjau dari aspek tampilan dan isi dalam kriteria baik dengan rerata skor 4,14. Hasil uji coba yan g dilakukan oleh siswa pun juga menunjukkan bahwa buku praktik ini termasuk dalam kriteria baik dengan rerata skor 4,05. Jadi, dapat disimpulkan bahwa buku praktik ini merupakan sarana belajar yang efektif dalam membantu siswa memahami materi siklus Akunta nsi perusahaan jasa. Saran bagi peneliti berikutnya yaitu dalam melakukan uji coba tahap III menggunakan kelompok sasaran yang lebih besar agar buku praktik menjadi lebih baik dan transaksi dibuat lebih bervariasi agar memberi pengalaman yang lengkap bagi para siswa.

101 ABSTRACT

DEVELOPING ACCOUNTING CYCLE EXERCISE BOOK OF SERVICES BUSINESS FOR VOCATIONAL SCHOOL THE DEPARTMENT

OF BUSINESS AND MANAGEMENT Books of services business. This accounting cycle exercise books has characteristics, namely: 1) consisting of transaction evidence document, 2) as a means of student self-learning, 3) interaction, 4) a cycle of containi ng accounting services business.

This research is development research with applies a procedural model of development. The development of this exercise book goes through several stages namely, production, testing, and revision. The first and second test as sessed by 7 material expert and one student, whereas the third conducted by the target group done by two vocational students. Subjects in this study are vocational school teacher, a lecturer of Accounting Education, Accounting Education students, and vocat ional students. Data were obtained from questionnaire assessment of the book and the interviews with suggest the improvement of the product being developed.

Based on the results of validation done by the experts and students in stage I show that quality of the exercise book perceived from the aspect of appearances and content is good with the mean score 3,66, whereas in phase II show that the quality of the exercise book perceived from the aspect of appearances and content is good with the mean score is 4,14. The result of experiment performed by the students is also good with the mean score is 4,05. So, it can be concluded that this exercise book is an effective learning tool in helping students understand the material of accounting cycle services business. However the next researchers need to repair this try out with a larger target group so that this exercise book that is developed will be better and more perfect.

101

KATA PENGANTAR

Puji dan syukur kepada Tuhan yang Mahakasih atas segala kuasa -Nya sehingga skripsi ini dapat selesai pada waktunya. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi. Penulis menyadari bahwa proses penyusunan skripsi ini mendapatkan berbagai ma sukan, kritik dan saran dari berbagai pihak. Untuk itu, penulis mengucapkan terima kasih yang sedalam -dalamnya kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

3. Bapak Laurentius Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta

4. Ibu Cornelio Purwantini, S.Pd., M.SA., selaku Dosen Pembimbing yang selama kurang lebih 1 tahun meluangkan waktu membimbing, memberikan masukan, kritik dan saran dalam penyusunan skrip si ini. Terima kasih ibu.

5. Bapak Laurentius Saptono, S.Pd., M.Si., selaku Dosen Penguji yang telah memberikan kritik, saran, dan masukan untuk kesempurnaan skripsi ini.

6. Bapak Bambang Purnomo, S.E., M.Si., selaku Dosen Penguji yang telah memberikan kritik, saran, dan masukan untuk kesempurnaan skripsi ini.

101

7. Staf Pengajar Program Studi Pendidikan Akuntansi yang telah memberikan tambahan pengetahuan selama proses perkuliahan.

8. Ibu Lidya Indaryati, S.Pd., Dra. Rostariana Br. Tarigan, Dra. Budhi Sulistyaningsih, B. Endah Wahyuningsih, S.Pd., Dra. Nur’aini, B. Indah Nugraheni, S.Pd., SIP., bapak FX. Muhadi, M.Pd., Victoria Venny N.S, yang telah membantu penulis dalam melakukan penelitian. Terima kasih atas bantuan dan kerjasamanya.

9. Bapak, Ibuku tercinta (A.Romlan d an C. Sriwardiningsih), dan mas -mas serta mbakku tercinta (mas Andri, mas Bram, mas Anggo, mas Anang, mbak Ester, mbak Lia, mbak Yoyo) dan si kecil Yuan, terima kasih atas dukungan doa, semangat, serta cintanya yang diberikan. Tanpa dukungan dan doanya pen ulis tak kan mampu berjalan sendirian. “luph u pull”

10. My Nemo Yohanes Afrida untuk setiap perhatian, rasa sayang, dukungan semangat dan kesetiaan menemaniku selama ini. Thanks sayangku.

11. Citul, Mirul, Wawen yang telah menemani, menyemangati ku dalam menyelesaikan skripsi ini.

12. Fransiska Ni Putu Rigiana Wati, Yohana Karisnawati, Monika Kristin, Elya Sulistyana, terima kasih atas kebersamaan kita selama ini sehingga aku bisa mengerti tentang arti sahabat. Bersama kalian aku senang, aku bahagia, dan aku bisa menghargai persahabatan yang indah.

101

13. Teman-teman seperjuangan ku Dety, Arni, Pristi, Ocha, Tio, Vivin, Nita, walaupun antri bimbingan telah berakhir, tapi kebersamaan kita akan selalu ada dan tetap membekas dalam hatiku.

14. Teman-teman Pendidikan Akuntansi terc inta, retno, eris, agil, johan, wahyu, ndaru, ardi, jinong,ninin, lina, siska kecil, dwi, beni, suster mia, deta, alin, novy, puteri, sisil, dll. Thanks friend, berkat kalian aku bisa bertahan sampai sekarang. Juga untuk Yohanes Setiawan yang telah meminja mkan printernya.

15. Teman-teman PAK dan PE angkatan 2006 yang telah membantu menjadi manusia yang utuh.

16. Semua pihak yang telah memberikan motivasi, dorongan, semangat, dan doa kepada penulis dalam menyelesaikan tugas pendidikan ini.

Yogyakarta, Januari 2011 Penulis

Irene Retno Anggraeni NIM : 061334038

101 DAFTAR ISI

HALAMAN JUDUL…... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

ABSTRAK ... vii

ABSTRACT... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian dan Pengembangan ... 3

D. Spesifikasi Produk Yang Diharapkan ... 3

E. Pentingnya Pengembangan ... 4

101

F. Asumsi dan Keterbatasan ... 5

G. Definisi Istilah ... 7

BAB II KAJIAN PUSTAKA A. Definisi Perusahaan Jasa ... 9

B. Karakteristik Jasa……… ... 12

C. Siklus Akuntansi ... 13

D. Bukti Transaksi ... 15

E. Jurnal ... 23

F. Buku Besar ... 26

G. Neraca Saldo ... 29

H. Jurnal Penyesuaian ... 30

I. Kertas Kerja ... 36

J. Laporan Keuangan ... 39

K. Penelitian dan Pengembangan ... 48

L. Pertanyaan Penelitian ... 52

BAB III METODOLOGI PENELITIAN A. Model Pengembangan ... 53

B. Tempat dan Waktu Penelitian ... 53

C. Prosedur Pengembangan ... 54

D. Uji Coba Produk... 56

BAB IV HASIL PENELITIAN DAN PENGEMBANGAN A. Deskripsi Produk Awal ... 61

101

B. Data Uji Coba, Analisis Data, dan Revisi Produk ... 62

1. Data Validasi Ahli Materi dan Mahasiswa Tahap I………… 63

2. Rekapitulasi Data Uji Coba Berdasarka n Hasil Uji Coba Tahap I……… 97 3. Revisi dari Ahli Materi Tahap I....……….. 103

4. Analisis Data Hasil Validasi Ahli Materi Tahap I………….. 109

5. Data Validasi dari Ahli Materi dan Mahasiswa Tahap II…... 114

6. Rekapitulasi Data Uji Coba Berdasarkan Hasil Uji Coba Tahap II………... 143 7. Revisi dari Ahli Materi Tahap II………. 147

8. Analisis Data Hasil Validasi Ahli Materi Tahap I………….. 152

9. Data Uji Coba Kelompok Sasaran (Siswa)………. 157

10. Revisi Produk dari Kelompok Sasaran………... 165

11. Analisis Data Hasil Uji Coba Kelompok Sasaran………….. 166

C. Hasil Penilaian Kerja Siswa ... 170

D. Kajian Produk Akhir ... 172

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan ... 175

B. Keterbatasan ... 176

C. Saran Pemanfaatan dan Pengembangan Produk Lebih Lanjut ... 176

DAFTAR PUSTAKA ... 178

LAMPIRAN ... 180

101

Tabel II.1 Bukti Kas Masuk……….. 17

Tabel II.2 Bukti Kas Keluar……….. 17

Tabel II.3 Bukti Memo……….. 18

Tabel II.4 Faktur……… 19

Tabel II.5 Kuitansi………. 20

Tabel II.6 Nota………... 20

Tabel II.7 Nota Debet……… 21

Tabel II.8 Nota Kredit………... 22

Tabel II.9 Cek……… 22

Tabel II.10 Pengaruh Transaksi………... 23

Tabel II.11 Jurnal Umum……… 25

Tabel II.12 Buku Besar……… 27

Tabel II.13 Neraca Saldo………. 29

Tabel II.14 Neraca lajur………... 37

Tabel II.15 Bentuk Laporan Laba Rugi Single Step…………... 43

Tabel II.16 Bentuk Laporan Laba Rugi Multiple Step………… 43

Tabel II.17 Bentuk Laporan Perubahan Modal………... 44

Tabel II.18 Neraca Bentuk Skontro………. 46

Tabel II.19 Neraca Bentuk Staffel………... 46

Tabel II.20 Laporan Arus Kas……… …………. 48

Tabel III.1 Skor Alteranatif Jawaban……….. 59

Tabel III.2 Konversi Skala Lima Berdasarkan PAP…………... 59

Tabel IV.1 Data Ahli Materi……….. 64

Tabel IV.2 Hasil Konversi Data Kuantitatif ke Data Kualitatif………. 66 Tabel IV.3 Skor Aspek Tampilan dari Ahli Materi I…………. 67

Tabel IV.4 Skor Aspek Isi dari Ahli Materi I………. 68

Tabel IV.5 Tabel Saran Perbaikan Ahli Materi I………... 71

Tabel IV.6 Skor Aspek Tampilan dari Ahli Materi II………… 71

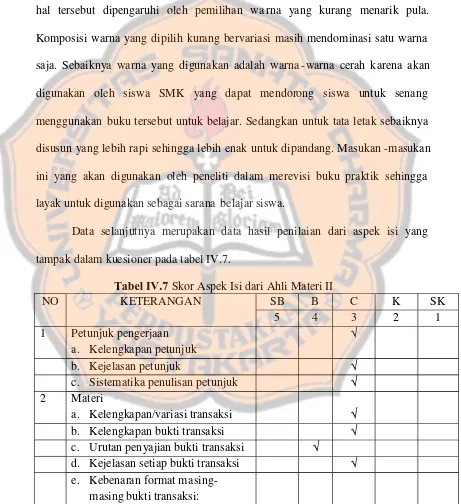

Tabel IV.7 Skor Aspek Isi dari Ahli Materi II……… 73

Tabel IV.8 Tabel Saran Perbaikan Ahli Materi II……….. 75

Tabel IV.9 Skor Aspek Tampilan dari Ahli Materi III………... 75

Tabel IV.10 Skor Aspek Isi dari Ahli Materi III……….. 77

Tabel IV.11 Tabel Saran Perbaikan Ahli Materi III……… 79

Tabel IV.12 Skor Aspek Tampilan dari Ahli Materi IV………... 79

Tabel IV.16 Skor Aspek Isi dari Ahli Materi V……… 84

Tabel IV.17 Tabel Saran Perbaikan Ahli Materi V………. 86

Tabel IV.18 Skor Aspek Tampilan dari Ahli Materi VI………... 87

Tabel IV.19 Skor Aspek Isi dari Ahli Materi VI……….. 88

Tabel IV.20 TabelSaran Perbaikan Ahli Materi VI………. 90

Tabel IV.21 Skor Aspek Tampilan dari Ahli Materi VII……….. 90

Tabel IV.22 Skor Aspek Isi dari Ahli Materi VII………. 91

Tabel IV.23 Tabel Saran Perbaikan Ahli Materi VII……… 93

Tabel IV.24 Skor Aspek Tampilan dari Mahasiswa………. 94

Tabel IV.25 Skor Aspek Isi dari Mahasiswa……… 95

Tabel IV.26 Tabel Saran Perbaikan dari Mahasiswa……… 97

Tabel IV.27 Rekapitulasi Data dari Aspek Tampilan Uji Coba Tahap I………. 98 Tabel IV.28 Rekapitulasi Data dari Aspek Isi Uji Coba Tahap I……….. 99 Tabel IV.29 Distribusi Frekuensi Penilaian Aspek Tampilan….. 110

Tabel IV.30 Distribusi Frekuensi Penilaian Aspek Isi………….. 111

Tabel IV.31 Kualitas Produk Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil Validasi Ahli Materi Tahap I……….. 112 Tabel IV.32 Skor Aspek Tampilan dari Ahli Materi I………… 115

Tabel IV.33 Skor Aspek Isi dari Ahli Materi I………. 116

Tabel IV.34 Tabel Saran Perbaikan Ahli Materi I………... 118

Tabel IV.35 Skor Aspek Tampilan dari Ahli Materi II…………. 119

Tabel IV.36 Skor Aspek Isi dari Ahli Materi II……… 120

Tabel IV.37 Tabel Saran Perbaikan Ahli Materi II………... 122

Tabel IV.38 Skor Aspek Tampilan dari Ahli Materi III………... 123

Tabel IV.39 Skor AspekIsi dari Ahli Materi III……….. 124

Tabel IV.40 Tabel Saran Perbaikan Ahli Materi III……… 126

Tabel IV.41 Skor Aspek Tampilan dari Ahli Materi IV………... 127

Tabel IV.42 Skor Aspek Isi dari Ahli Materi IV……….. 128

Tabel IV.43 Tabel Saran Perbaikan Ahli Materi IV……… 129

Tabel IV.44 Skor Aspek Tampilan dari Ahli Materi V………… 130

Tabel IV.45 Skor Aspek Isi dari Ahli Materi V……… 131

Tabel IV.46 Skor Aspek Tampilan dari Ahli MateriVI………… 133

Tabel IV.47 Skor Aspek Isi dari Ahli Materi VI……… ….. 134

Tabel IV.48 Tabel Saran Perbaikan Ahli Materi VI………. 136

Tabel IV.52 Skor Aspek Isi dari Mahasiswa……… 141

Tabel IV.53 Tabel Saran Perbaikan dari Mahasiswa……… 142

Tabel IV.54 Rekapitulasi Data dari Aspek Tampilan Uji Coba Tahap II……… 144 Tabel IV.55 Rekapitulasi Data dari Aspek Isi Uji Coba Tahap II………. 145 Tabel IV.56 Distribusi Frekuensi Penilaian Aspek Tampilan….. 153

Tabel IV.57 Distribusi Frekuensi Penilaian Aspek Isi………….. 154

Tabel IV.58 Kualitas Produk Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil Validasi Ahli Ma teri Tahap II………... 155 Tabel IV.59 Nama Siswa Kelompok Sasaran………... 157

Tabel IV.60 Skor Aspek Tampilan dari Siswa I……….. 158

Tabel IV.61 Skor Aspek Isi dari Siswa I……….. 159

Tabel IV.62 Tabel Saran Perbaikan dari Siswa I……….. 160

Tabel IV.63 Skor Aspek Tampilan dari Siswa II……….. 161

Tabel IV.64 Skor Aspek Isi dari Siswa II………. 162

Tabel IV.65 Tabel Saran Perbaikan dari Siswa II………. 164

Tabel IV.66 Distribusi Frekuensi Penilaian Aspek Tampilan... 166

Tabel IV.67 Distribusi Frekuensi Penilaian Aspek Isi…………. 167

Tabel IV.68 Kualitas Produk Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil Validasi oleh Siswa……….. 168 Tabel IV.69 Pedoman Penilaian Hasil Kerja Siswa……….. 170

Tabel IV.70 PenilaianHasil Kerja Siswa……….. 171

101

DAFTAR GAMBAR

Gambar II.1 Siklus Akuntansi……….. 15

Gambar IV.1 Diagram Batang Distribusi Frekuensi Penilaian Aspek Tampilan oleh Ahli Materi Tahap I………..

110 Gambar IV.2 Diagram Batang Distribusi Frekuensi Penilaian Aspek Isi

oleh Ahli Materi Tahap I………..

111 Gambar IV.3 Diagram Batang Kualitas Penilaian Aspek Tampilan Buku

Praktik Siklus Akuntansi Perusahaan Jasa oleh Ahli Materi Tahap I……….

113

Gambar IV.4 Diagram Batang Kualitas Penilaian Aspek Isi Buku Praktik Siklus Akuntansi Perusahaan Jasa oleh Ahli Materi

Tahap I……….

113

Gambar IV.5 Diagram Batang Distribusi Frekuensi Penilaian Aspek Tampilan oleh Ahli Materi Tahap II………

153 Gambar IV.6 Diagram Batang Distribusi Frekuensi Penilaian Aspek Isi

oleh Ahli Materi Tahap II………

154 Gambar IV.7 Diagram Batang Kualitas Penilaian Aspek Tampilan Buku

Praktik Siklus Akuntansi Perusahaan Jasa oleh Ahli Materi Tahap II……… ………

156

Gambar IV.8 Diagram Batang Kualitas Penilaian Aspek Isi Buku Praktik Siklus Akuntansi Perusahaan Jasa oleh Ahli Materi

Tahap I……….

156

Gambar IV.9 Diagram Batang Distribusi Frekuensi Penilaian Aspek Tampilan oleh Siswa………… ………

167 Gambar IV.10 Diagram Batang Distribusi Frekuensi Penilaian Aspek Isi

oleh Siswa………

168 Gambar IV.11 Diagram Batang Kualitas Penilaian Aspek Tampilan Buku

Praktik Siklus Akuntansi Perusahaan Jasa oleh Siswa………

169 Gambar IV.12 Diagram Batang Kualitas Penilaian Aspek Isi Buku Praktik

Siklus Akuntansi Perusahaan Jasa oleh Siswa………

169

101

DAFTAR LAMPIRAN

Lampiran 1 Surat Ijin Penelitian………. 180 Lampiran 2 Lembar Kuesioner Pengujian Tahap I……… 182 Lampiran 4 Lembar Kuesioner Pengujian Tahap III……… 183

101 BAB I

PENDAHULUAN

A. LATAR BELAKANG

Seiring dengan perkembangan jaman, banyak organisasi skala kecil maupun besar telah memanfaatkan informasi yang dihasilkan dari proses Akuntansi. Akuntansi menjadi bagian penting dalam upaya mensistematisasi pencatatan hingga pelaporan keuangan organisasi. Informasi Akuntansi diharapkan dapat memenuhi, tidak hanya kebutuhan ekonomis saja, tetapi juga berbagai kebutuhan sosial masyarakat.

pengetahuan konkrit tentang praktik Akuntansi di dunia usaha. Akhirnya, keluaran pendidikan tidak sejalan dengan harapan dunia usaha.

Berbagai upaya kemungkinan telah dilakukan o leh banyak pihak untuk meningkatkan mutu dan kualitas pembelajaran di kelas. Namun demikian, tidak banyak pendidik yang mampu mengubah suasana pembelajaran Akuntansi menjadi mudah dan menyenangkan bagi siswa. Diduga kuat, hal ini disebabkan pendidik tidak berkesempatan mengembangkan media dan menerapkan model -model pembelajaran yang tepat. Guru umumnya sibuk menyelesaikan banyak tugas persekolahan lain. Di samping itu, keterbatasan sarana dan prasarana di sekolah juga sering menjadi penyebab pengembangan m edia di sekolah tidak terjadi.

menekankan aspek praktik konkret dalam Akuntansi. Dampaknya, siswa kurang mengenali bagaimana Akuntansi diterapkan dalam praktik. Karenanya, pengembangan buku praktik diharapkan mampu menjadi salah satu bagian dalam proses pembelajaran Akuntansi agar siswa dapat dengan mudah mengenali terapan Akuntansi di lingkungannya.

B. RUMUSAN MASALAH

Rumusan masalah dalam penelitian ini adalah bagaimana Menyusun Buku Praktik Siklus Akuntansi Perusahaan Jasa yang berkualitas ditinjau dari aspek tampilan dan isi?

C. TUJUAN PENELITIAN DAN PENGEMBANGAN

interaktif yang memudahkan siswa dalam memahami siklus Akuntansi untuk perusahaan jasa.

D. SPESIFIKASI PRODUK YANG DIHARAPKAN

Produk yang akan diharapkan dalam proses pengembangan ini adalah buku praktik siklus Akunta nsi untuk perusahaan jasa.

Karakteristik dari buku praktik ini adalah sebagai berikut:

1. Buku praktik terdiri dari berbagai dokumen berupa bukti -bukti transaksi yang disusun sebagai kelengkapan materi sebelum masuk dalam siklus Akuntansi.

2. Buku praktik ini disusun berdasarkan atas kasus riil yang terjadi di perusahaan jasa sehingga siswa benar -benar mengerti kegiatan yang terjadi di perusahaan jasa yang sesungguhnya.

3. Buku praktik ini disusun sebagai salah satu sumber pembelajaran dalam mengajarkan siklus Akuntansi untuk perusahaan jasa.

4. Buku praktik ini disusun untuk proses belajar mandiri siswa, baik di sekolah maupun di rumah.

6. Buku praktik ini berisikan siklus Akuntansi perusahaan jasa. Materi disusun sesuai dengan tahap-tahap dalam siklus Akuntansi.

E. PENTINGNYA PENGEMBANGAN 1. Bagi Mahasiswa

Hasil dari penelitian ini, diharapkan dapat menjadi referensi tambahan bagi mahasiswa Pendidikan Akuntansi yang hendak melakukan penelitian. Sehingga dapat memberikan sebuah gambaran ide kepada mahasiswa Pendidikan Akuntansi.

1. Bagi Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta

Dari hasil penelitian ini diharapkan dapat me mberikan hal baru dalam kegiatan penelitian. Selain itu, juga dapat memberikan ide -ide yang lebih kreatif dalam mendampingi mahasiswa, sehingga semakin banyak mahasiswa yang berminat untuk menyusun sebuah karya yang berguna dalam bidang pendidikan sesuai dengan bidang yang digeluti saat ini.

2. Bagi Siswa SMK

sehingga dapat menghapus image Akuntansi sebagai mata pelajaran yang mengerikan bagi kebanyakan siswa.

3. Bagi Guru SMK

Hasil dari penelitian ini diharapkan dapat memberikan motivasi baru bagi guru SMK untuk membuat produk sejenis yang lebih berkuali tas, karena guru yang memahami kemampuan siswa -siswanya.

F. ASUMSI DAN KETERBATASAN

Pengembangan buku praktik ini didasarkan pada beberapa asumsi, yaitu bahwa:

praktik ini sangat membantu peserta didik SMK untuk mengembangkan keahlian dan ketrampilan dalam bidang Akuntansi perusahaan jasa.

2. Jenjang pendidikan menengah dibedakan menjadi Sekolah Menengah Atas dan Sekolah Menengah Kejuruan, dimana keduanya terdapat mata pelajaran Akuntansi. Dengan demikian produk pengembangan buku praktik Akuntansi perusahaan jasa ini konsisten dengan beban belajar di SMA dan SMK.

3. Media pembelajaran dalam Akuntansi dapat berupa manual pembelajaran yang berupa buku praktik, modul, dan media interaktif.

4. Sesuai dengan kurikulum SMK, siklus Akuntansi untuk perusahaan jasa merupakan materi yang diperoleh dalam mata pelajaran Akuntansi untuk kelas X. Dengan demikian, buku praktik Akuntansi perusahaan jasa ini, membantu siswa dalam mempelajari siklus Akuntansi untuk perusahaan jasa.

Produk dari penelitian dan pengembangan ini memiliki beberapa keterbatasan, antara lain:

a. Buku praktik ini hanya memuat siklus Ak untansi perusahaan jasa saja. b. Produk yang dihasilkan kemungkinan belum optimal karena adanya

beberapa keterbatasan pada peneliti.

dalam 2 tahap dan uji coba lapangan saja.

d. Siklus Akuntansi untuk perusahaan jasa, bertujuan untuk membantu proses pembelajaran materi siklus Akuntansi jasa pada mata pelajaraan Akuntansi untuk kelas X.

G. DEFINISI ISTILAH

Definisi operasional untuk istilah -istilah dalam rumusan masalah penelitian di atas adalah sebagai berikut:

1. Buku praktik adalah buku latihan siswa, layaknya lembar kerja siswa, berisi latihan-latihan yang dapat dipergunakan sebagai alat untuk mengukur sejauh mana kemampuan siswa dalam aplikasi teori/konsep.

2. Siklus Akuntansi adalah tahapan kegiatan yang dilalui dalam melaksanakan kegiatan Akuntansi. Proses tersebut berjalan terus menerus dan berulang kembali sehingga merupakan suatu siklus.

3. Perusahaan jasa adalah perusahaan yang kegiatan utamanya adalah memberikan pelayanan-pelayanan dan kemudaha n-kemudahan serta memberi bantuan pada proses produksi maupun konsumsi.

4. Siswa adalah peserta didik dalam dunia pendidikan formal pada jenjang sekolah menengah atas dan kejuruan.

1. Perusahaan jasa dibatasi pada organisasi yang bergerak dalam kegiatan sewa mobil.

2. Dunia pendidikan (sekolah) dibatasi pada SMK Bisnis dan Manajemen pada Jurusan Akuntansi.

101 BAB II

KAJIAN PUSTAKA

A. Definisi Perusahaan Jasa 1. Definisi Perusahaan

Organisasi merupakan bagian yang tak terpisahkan dari kehidupan manusia. Karena manusia adalah makhluk organisasional yang tidak dapat hidup sendiri tanpa bantuan orang lain. Organisasi dibentuk untuk kepentingan manusia (antroposentris), diciptakan untuk manusia dan bukan manusia untuk organisasi karena organisasi didirikan untuk tujuan tertentu dari sekelompok manusia yang mempunyai tujuan yang sama sehingga manusia harus memperalat organisasi bukan malah sebaliknya (Usman Husaini, 2006:126-127). Sebuah organisasi dikatakan s ebagai suatu perusahaan jika organisasi tersebut menjalankan kegiatan secara terus -menerus, diketahui oleh banyak pihak karena pasti berhubungan dengan pihak lain, dan menyediakan suatu barang atau jasa.

Definisi perusahaan dalam pasal 1 huruf (b) undang -undang no 3 tahun 1982 tentang wajib daftar perusahaan, menyebutkan bahwa perusahaan adalah setiap bentuk badan usaha yang menjalankan setiap jenis usaha yang

bersifat tetap dan terus menerus yang didirikan dan bekerja serta berkedudukan dalam wilayah neg ara Indonesia untuk tujuan memperoleh keuntungan dan atau laba (Kansil, 2001). Suatu organisasi sebagai wadah kegiatan dapat disebut perusahaan bila organisasi tersebut melakukan kegiatan ekonomi untuk menghasilkan barang atau jasa dengan tujuan memperoleh laba. Unsur laba merupakan karakteristik khusus yang membedakan organisasi perusahaan dengan organisasi lainnya (Suwardjono, 2003:55-56).

Selain itu, menurut definisi baku perusahaan adalah suatu organisasi yang didirikan oleh seorang atau sekelompok oran g atau badan lainnya yang kegiatannya melakukan produksi dan distribusi dalam memenuhi kebutuhan ekonomis manusia (Soemarso, 1990:22).

Sebuah organisasi juga dapat dikatakan sebagai sebuah perusahaan jika di dalam organisasi tersebut terdapat sumber daya (input) seperti bahan baku dan tenaga kerja yang diproses untuk menghasilkan barang atau jasa (output) bagi pelanggan. Dan pelanggan tersebut yang membeli barang atau jasa yang ditukar dengan uang atupun barang lain yang berharga (Niswonger dkk, 1999:2)

2. Definisi Jasa

kebutuhan manusia. Meskipun mempunyai tujuan yang sama, namun keduanya mempunyai karakteristik yang sangat berbe da.

Seiring dengan berjalannya waktu, produk jasa semakin banyak ditawarkan dan beraneka macam bentuknya. Jasa merupakan aktivitas bisnis yang bersifat pelayanan, bukan menjual atau menghasilkan produk untuk diperdagangkan (Niswonger dkk, 1990:3).

Definisi jasa yang diungkapkan oleh Philip Kotler dan Gary Amstrong (2003:337) yang disadur oleh Bambang Sarwidji adalah sebagai berikut:

Jasa adalah bentuk produk yang terdiri dari aktivitas, manfaat atau kepuasan yang pada dasarnya tidak berwujud dan tidak m enghasilkan perpindahan kepemilikkan.

Menurut Basu Swasta (2000:318) jasa adalah barang yang tidak kentara (intangible product) yang dibeli dan dijual ke pasar melalui suatu transaksi yang saling memuaskan

3. Definisi Perusahaan Jasa

Perusahaan jasa adalah perusahaan yang menghasilkan jasa dan bukan barang atau produk untuk pelanggan ( Nisw onger dkk, 1993:3)

Perusahaan jasa adalah perusahaan yang produk utama yang dijualnya adalah jasa, seperti akuntan, dokter, biro perjalanan, salon kecantikan dan lain-lain (Yadiati dan Wahyudi, 2006:20).

Perusahaan jasa adalah perusahaan yang bergerak dala m bidang penyediaan sebagai pelayanan yang memberi kemudahan, kenyamanan, atau kenikmatan kepada masyarakat yang memerlukannya. Walaupun dalam menyediakan jasa diperlukan barang berwujud fisik atau fasilitas fisik, pemakai fasilitas tidak membayar untuk fa silitas fisik tersebut tetapi untuk layanan yang menyertai barang fisik tersebut (Suwardjono, 2003:56)

B. Karakteristik Jasa

Jasa mempunyai karakteristik yang khas yang membedakan kegiatan jasa/pelayanan dan kegiatan yang lainnya. Karakteristik tersebut mem punyai implikasi yang sangat penting dalam kegiatan jasa. adalah sebagai berikut:

1. Tidak Berwujud (Intangibility)

mengurangi ketidakpastian, orang akan mencari tahu tentang mutu jasa yang hendak dibeli dari pihak lain sehingga ia dapat menyimpulkan sendiri manfaat dari jasa tersebut. Contohnya seperti jasa loundry, jasa salon, dan lain sebagainya.

2. Tidak Terpisahkan (inseparability)

Pada dasarnya produk jasa yang dihasilkan penggunaannya sama dengan ketika dikonsumsi. Sehingga pihak penyedia jasa berarti bagian dari jasa tersebut. Tak terpisahkan mengandung arti bahwa jasa digunakan ketika jasa tersebut dihasilkan, jad i merupakan satu satuan yang tak terpisahkan. Contohnya seperti jasa cleaning service, jasa persewaan.

3. Bervariasi (Variability)

Jasa yang dihasilkan tergantung pada siapa yang menyediakan, dimana, dan kapan jasa tersebut diperlukan. Jenis dan kualitas lay anan yaang berbeda-beda untuk tiap konsumen menyebabkan sulit untuk distandardisasi kos per layanannya. Contohnya yaitu jasa konsultan, jasa psikiater, jasa rumah sakit, dll.

4. Mudah Lenyap (Perishability)

maka akan menjadi suatu masalah yang rumit bagi perusahaan. Contohnya yaitu jasasteammobil.

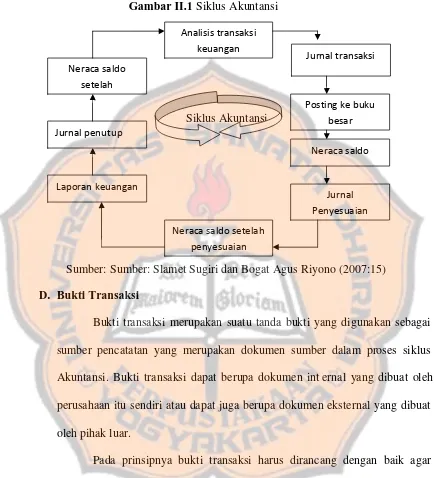

C. Siklus Akuntansi

Siklus Akuntansi adalah tahapan -tahapan dalam mencatat transaksi bisnis hingga menghasilkan laporan keuangan bagi suatu organisasi dalam periode tertentu. Disebut sebagai siklus Akuntansi (accounting cycle) karena tahapan pencatatan dilakukan dan terjadi secara berulang -ulang melalui tahapan yang sama. Tahap awal dari siklus Akuntansi adalah terjadinya transaksi bisnis yang direkam dalam bukti transaksi. Bukti transaksi kemudian dicatat dalam jurnal dan memposting ke buku besar dan menyiapkan n eraca saldo. Kemudian dilakukan pengumpulan dan pengikhtisaran ayat jurnal penyesuaian dan saldo akhir untuk menyusun laporan keuangan dalam kertas kerja, atau yang sering disebut dengan neraca lajur (Yadiati dan Wahyudi, 2006:65-66). Kertas kerja bukanlah bagian penting dari sistem Akuntansi yang formal, karena bila sistem Akuntansi dikerjakan dengan berbasis komputer maka kertas kerja tidak lagi diperlukan, software komputer akan secara otomatis memposting ayat-ayat jurnal ke dalam akun yang sesuai dan menghasilkan laporan keuangan dengan cepat.

1990:90):

a. Tahap Pencatatan, yaitu:

1) Pembuatan dan penerimaan bukti transaksi. 2) Pencatatan dalam jurnal.

3) Pemindahbukuan (posting) ke buku besar.

b. Tahap Pengikhtisaran, yaitu:

1) Pembuatan neraca saldo (trial balance)

2) Pembuatan kertas kerja (worksheet) dan jurnal penyesuaian (adjustment)

3) Penyusunan laporan keuangan

4) Pembuatan jurnal penutup (closing entries)

5) Pembuatan neraca saldo penutup (post closing trial balance). 6) Pembuatan jurnal pembalik (reversing entries)

Gambar II.1 Siklus Akuntansi

Siklus Akuntansi

Sumber: Sumber: Slamet Sugiri dan Bogat Agus Riyono (2007:15) D. Bukti Transaksi

Bukti transaksi merupakan suatu tanda bukti yang digunakan sebagai sumber pencatatan yang merupakan dokumen sumber dalam proses siklus Akuntansi. Bukti transaksi dapat berupa dokumen int ernal yang dibuat oleh perusahaan itu sendiri atau dapat juga berupa dokumen eksternal yang dibuat oleh pihak luar.

Pada prinsipnya bukti transaksi harus dirancang dengan baik agar perekaman transaksi dapat berjalan dengan cepat, ringkas, terhindar dari kesalahan, dan bermanfaat untuk pengendalian. Ketidak -cermatan dalam perancangan bukti transaksi dapat berakibat ketidak -akuratan data yang akan diolah, sehingga menyebabkan informasi keuangan menjadi tidak berkualitas

bagi pengguna Akuntansi. Berikut ini co ntoh bukti transaksi internal dan eksternal.

1. Bukti Transaksi Intern

Bukti transaksi intern adalah bukti transaksi yang khusus dibuat oleh intern dan dibuat untuk intern perusahaan. Yang termasuk bukti intern adalah sebagai berikut:

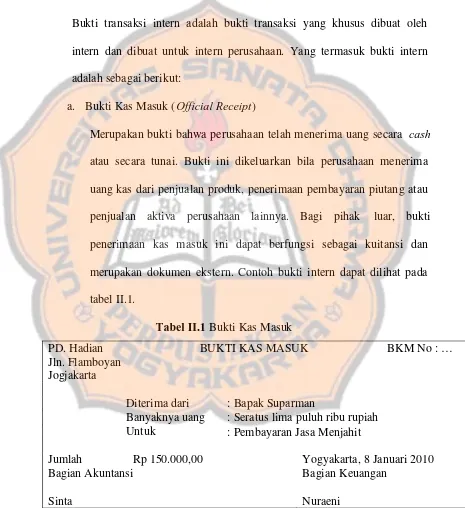

a. Bukti Kas Masuk (Official Receipt)

Merupakan bukti bahwa perusahaan telah menerima uang secara cash atau secara tunai. Bukti ini dikeluarkan bila perusahaan menerima uang kas dari penjualan produk, penerimaan pembayaran piutang atau penjualan aktiva perusahaan lainnya. Bagi pihak luar, bukti penerimaan kas masuk ini dapat berfungsi sebagai kuitansi dan merupakan dokumen ekstern. Contoh bukti intern dapat dilihat pada tabel II.1.

Tabel II.1 Bukti Kas Masuk PD. Hadian

: Seratus lima puluh ribu rupiah : Pembayaran Jasa Menjahit

Jumlah Rp 150.000,00 Yogyakarta, 8 Januari 2010

Bagian Akuntansi Sinta

Sumber: Sri Suharti, (2009:7)

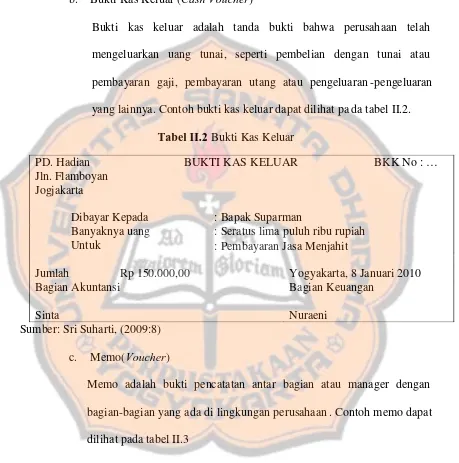

b. Bukti Kas Keluar (Cash Voucher)

Bukti kas keluar adalah tanda bukti bahwa perusahaan telah mengeluarkan uang tunai, seperti pembelian dengan tunai atau pembayaran gaji, pembayaran utang atau pengeluaran -pengeluaran yang lainnya. Contoh bukti kas keluar dapat dilihat pa da tabel II.2.

Tabel II.2 Bukti Kas Keluar

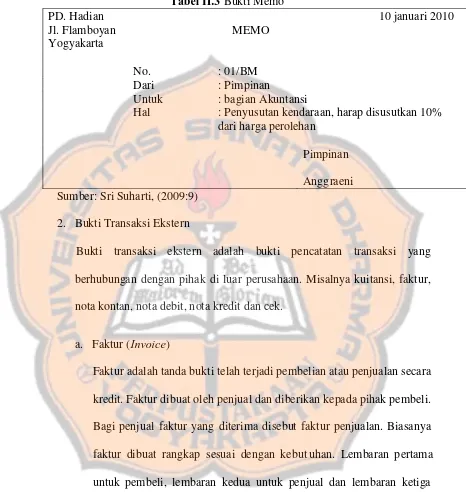

Sumber: Sri Suharti, (2009:8) c. Memo(Voucher)

Memo adalah bukti pencatatan antar bagian atau manager dengan bagian-bagian yang ada di lingkungan perusahaan . Contoh memo dapat dilihat pada tabel II.3

PD. Hadian Jln. Flamboyan Jogjakarta

BUKTI KAS KELUAR BKK No : …

Dibayar Kepada Banyaknya uang Untuk

: Bapak Suparman

: Seratus lima puluh ribu rupiah : Pembayaran Jasa Menjahit

Jumlah Rp 150.000,00 Yogyakarta, 8 Januari 2010

Bagian Akuntansi Sinta

Tabel II.3 Bukti Memo PD. Hadian

Jl. Flamboyan Yogyakarta

MEMO

10 januari 2010

No. : 01/BM

Dari : Pimpinan

Untuk : bagian Akuntansi

Hal : Penyusutan kendaraan, harap disusutkan 10% dari harga perolehan

Pimpinan Anggraeni Sumber: Sri Suharti, (2009:9)

2. Bukti Transaksi Ekstern

Bukti transaksi ekstern adalah bukti pencatatan transaksi yang berhubungan dengan pihak di luar perusahaan. Misalnya kuitansi, faktur, nota kontan, nota debit, nota kredit dan cek.

a. Faktur (Invoice)

Tabel II.4 Faktur PD. Harpan

Jl. Mendut 20

Solo FAKTUR

No. Faktur Kepada Tanggal

: 01 : Salmania : 12 Januari 2010 Jumlah Barang Nama Barang Harga Satuan Jumlah

10 kaleng Cat Tembok Rp 15.000,00 Rp 150.000,00 10 lembar Triplek Rp 8.000,00 Rp 80.000,00

Total Rp 230.000,00

Diterima Oleh: Bagian Penjualan

Amelia Iskandar Sumber: Sri Suharti, (2009:1 0)

b. Kuitansi

Tabel II.5 Kuitansi

No : No: 01

Sudah diterima dari : Sudah Diterima dari : Tn Antono

Uang sejumlah : Uang Sejumlah : Seratus ribu rupiah Untuk Pembayaran : Untuk Pembayaran : Pelunasan utang

Rp100,000.00

Yogyakarta, 10 Oktober 2009

Julia Sumber: Sri Suharti, (2009:12)

c. Nota

Tabel II.6 Nota Toko ABC

Jl. Mawar No 2 Yogyakarta

No. :

…………

Kepada :

…………

NOTA KONTAN

Banyaknya Nama Barang Harga Satuan Jumlah

Total

Hormat Kami,

Toko ABC

Sumber: Sri Suharti, (2009:12)

1) Nota Debet

disebabkan rusak atau tidak sesuai d engan pesanan dan penjual setuju barangnya diterima kembali atau harganya dikurangi. Contoh nota debet dapat dilihat pada tabel II.7.

Tabel II.7 Nota Debet PD. Gembira

Jl. STM Pembangunan no. 17 Bantul

Bantul, 16 Desember 2009

Kepada : Tuan Hadi

: Jln. Merak 2 Yk

NOTA DEBET

Dikirim kembali 10 galon air minum aqua, karena tidak sesuai dengan pesanan

seharga Rp 50.000,00 dan rekening ini telah di debit.

Hormat kami,

Ane Susanti Sumber: Sri Suharti, (2009:14)

2) Nota Kredit

Tabel II.8 Nota Kredit PD Gembira

Jl. STM Pembangunan no 21 Sleman

Sleman, 18 Januari 2009

Kepada : Tuan Hidayat

: Jln. Cempaka 2 Sleman

NOTA KREDIT

Diterima kembali 2 buah papan tulis putih (White Board) karena rusak seharga

Rp 36.000,00 dan rekening ini telah di KREDIT.

Hormat kami,

Tumisah Aldiano Sumber: Sri Suharti, (2009:14)

3) Cek

Tabel II.9Cek Bank ABC

Yogyakarta-Juanda

Cek No: ………..

Tanggal, ……….

Atas penyerahan cek ini bayarlah kepada………..

atau pembawa.

Uang sejumlah ……….

Rp

3550000442 Bea Materai Tanda tangan

Lunas tgl. ………….

Sumber: Sri Suharti, (2009:15)

E. Jurnal

1. Pengaruh transaksi keuangan

Tabel II.10 Pengaruh Transaksi

Kelompok Akun (+) (-) Saldo Nominal

Aktiva/harta

Pengaruh yang mungkin terjadi dari suatu transaksi ke uangan terhadap harta, kewajiban, dan modal adalah sebagai berikut:

a. Ada penambahan dalam salah satu harta dan ada pengurangan terhadap harta lainnya.

b. Ada penambahan terhadap harta dan diikuti pula dengan penambahan pada utang, begitu pula sebaliknya.

c. Ada penambahan terhadap harta dan diikuti pula dengan penambahan pada modal, begitu pula sebaliknya.

2. Pengertian Jurnal

merupakan catatan Akuntansi yang merupakan catatan Akuntansi permanen yang pertama, yang digunakan untuk mencatat transaksi keuangan perusahaan secara kronologis dan sistematis dengan menyebutkan akun yang di debit maupun akun yang di kredit. Mencatat transaksi dalam jurnal adalah mencatat penambahan atau pengurangan saldo-saldo yang terkait dengan cara mendebit atau mengkredit akun yang bersangkutan.

Jurnal disebut juga book of original entry karena merupakan pencatatan yang pertama dalam proses Akuntansi. Jurnal berfungsi sebagai petunjuk untuk menemukan sumber data transaksi, dan penyedia ringkasan informasi yang akan ditampung dalam akun -akun buku besar.

3. Format Jurnal

Tabel II.11Jurnal Umum

Halaman …a..

Tanggal Nama Akun dan Keterangan

No. Bukti

No.

Akun Debit Kredit

b C d e f f

Keterangan:

a. Diisi nomor halaman buku jurnal secara berurutan

b. Diisi dengan tanggal terjadinya transaksi secara berurutan sesuai dengan kronologi terjadinya transaksi. Tahun diisikan pertama kali, kemudian di bawahnya bulan dan tanggal. Penulisan hanya sekali begitu juga bulan, kecuali ada pergantian atau pindah halaman.

c. Kolom ini diisi dengan lengkap mengenai transaksi yang terjadi, yaitu nama akun yang di debit ditulis lebih dahulu kemudian baris di bawahnya ditulis akun yang di kredit dan ditulis menjorok ke dalam (ke sebelah kanan). Baris selanjutnya ditulis penjelasan ringkas transaksi yang bersangkutan.

d. Diisi nomor surat bukti transaksi (nomor faktur, nomor kas keluar) e. Diisi nomor kode akun, tetapi nomor kode akun ini diisi hanya jika

saja, lajur ini kadang diberi nama Ref. (Reference) kadang-kadang PR (Post Reference).

f. Diisi dengan jumlah rupiah baik debit ataupun kredit sesuai dengan rupiah akun masing -masing. Selanjutnya secara periodik dibukukan ke dalam akun buku b esar yang bersangkutan.

F. Buku Besar

1. Pengertian buku besar

Buku besar (general ledger) adalah kumpulan akun -akun yang digunakan untuk meringkas transaksi yang telah dicatat dalam jurnal. Buku besar merupakan catatan Akuntansi terakhir (book of final entry). Buku besar menampung ringkasan data yang sudah dikelompokkan atau diklasifikasikan yang berasal dari jurnal. Akun atau rekening atau perkiraan adalah sebuah daftar tempat pengelompokan transaksi -transaksi yang sejenis.

2. Bentuk buku besar

rangkap atau sering disebut sebagai buku besar empat kolom. Berikut adalah bentuk buku besar empat kolom.

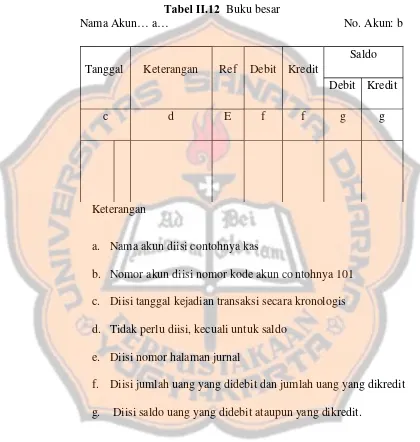

Tabel II.12 Buku besar

Nama Akun… a… No. Akun: b

Tanggal Keterangan Ref Debit Kredit

Saldo Debit Kredit

c d E f f g g

Keterangan

a. Nama akun diisi contohnya kas

b. Nomor akun diisi nomor kode akun co ntohnya 101 c. Diisi tanggal kejadian transaksi secara kronologis d. Tidak perlu diisi, kecuali untuk saldo

e. Diisi nomor halaman jurnal

f. Diisi jumlah uang yang didebit dan jumlah uang yang dikredit g. Diisi saldo uang yang didebit ataupun yang dikredit.

3. Memindahbukukan Pos-Pos Jurnal ke Buku Besar ( Posting)

dipindahkan ke buku besar yang bersangkutan secara kronologis (berurutan tanggal kejadian). Urut-urutan kegiatan memindahkan ke buku besar harus sejalan dengan urut -urutan mendebit dan mengkredit dari jurnal (Jusup, 1997:125).

Dalam penelitian ini, posting dilakukan secara manual, yaitu dengan cara sebagai berikut:

a. Tanggal dan jumlah yang dicatat dalam jurnal dicatat kembali dalam rekening yang bersangkutan. Apabila jumlah dicatat di sisi debit dalam jurnal umum, maka posting akan dilakukan di sisi debit juga. Demikian pula untuk akun yang dicatat di sisi kredit. Pencatatan tanggal, tahun, dan bulan juga dilakukan sama seperti pada saat menjurnal.

b. Setelah posting dilakukan, maka tahap selanjutnya yaitu mencatat halaman jurnal pada kolom ref di kolom ref akun.

c. Langkah berikutnya yaitu menuliskan nomor akun yang telah diposting. Prosedur ini mempunyai dua tujuan, yaitu:

4) Untuk menunjukkan bahwa jurnal tersebut telah diposting. 5) Untuk menunjukkan hubungan antara jurnal dan akun di buku

G. Neraca Saldo

1. Pengertian Neraca Saldo

Neraca saldo (neraca sisa / daftar saldo / daftar sisa ) adalah suatu alat yang digunakan untuk mengumpulkan saldo -saldo akhir yang terdapat dalam masing-masing buku besar.

2. Fungsi Neraca Saldo

3. Bentuk Neraca Saldo

Bentuk neraca saldo dapat dilihat pada tabel II.13. Tabel II.13 Neraca Saldo

Perusahaan Maju Terus Neraca Saldo Per 31 Desember 2009

4. Cara Menyusun Neraca Saldo

a. Lajur nomor akun diisi dengan nomor -nomor akun yang dicatat saldonya.

b. Lajur nama akun diisi dengan nama -nama akun yang terjadi pada periode tersebut.

c. Lajur debit dan kredit diisi dengan saldo -saldo akun. d. Jumlahkan kolom debit dan juga kolom kredit.

No.

Akun Nama Akun Debit Kredit

111 Kas xxx

211 Utang Usaha xxx

411 Pendapatan Jasa xxx

511 Biaya xxx

H. Jurnal Penyesuaian

1. Pengertian Jurnal Penyesuaian

Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo akun-akun sehingga mencerminkan keadaan yang sebenarnya sampai dengan akhir periode Akun tansi (Harti, 2009:8).

Penyesuaian tidak lain mengubah atau memindah suatu jumlah rupiah dari akun yang satu kea kun yang lain. Agar pemindahan terjadi, diperlukan jurnal yang dinamakan jurnal penyesuaian (adjusting entries). Sebelum disesuaikan, daftar sa ldo akun belum siap untuk disusun untuk menjadi laporan keuangan. Hal ini disebabkan karena saldo -saldo tertentu tidak menggambarkan keadaan atau jumlah yang sebenarnya (Suwardjono, 2003:162)

2. Tujuan Penyesuaian

a. Agar setiap rekening riil, khususnya rekeni ng aktiva dan rekening utang menunjukkan jumlah yang sebenarnya pada akhir periode b. Agar setiap rekening nominal, khususnya rekening pendapatan dan

3. Proses Penyesuaian

Tidak semua akun memerlukan jurnal penyesuaian pada akhir periode Akuntansi. Akun-akun yang lazim disesuaikan pada akhir periode Akuntansi untuk perusahaan jasa adalah sebagai berikut:

a. Beban dibayar di muka (prepaid expenses)

Beban dibayar di muka adalah beba n yang dibayar pada suatu periode tertentu, tetapi mempunyai manfaat lebih dari suatu periode Akuntansi. Selama waktu berjalan jumlah biaya berkurang tetapi pengurangannya belum dicatat.

Contoh: PD. Hati Nurani menyewa gedung terhitung sejak tanggal 1 September 2009 untuk jangka waktu 1 tahun. Pembayaran dilakukan pada tanggal 1 September 2009 sebesar Rp 6.000.000. Maka beban sewa sampai dengan tanggal 31 Desember 2009 adalah sebesar 4/12 x Rp 6.000.000 = Rp 2.000.000. Yang masih menjadi perskot sewa adalah sebesar Rp 4.000.000. Maka jurnal penyesuaian yang dibuat oleh PD. Hati Nurani adalah sebagai berikut:

1) Pendekatan Neraca

Tanggal Keterangan Ref Debit Kredit

Desember 31 Beban sewa Rp 2.000.000

2) Pendekatan Laba Rugi

Tanggal Keterangan Ref Debit Kredit

Desember 31 Sewa dibayar di muka Rp 4.000.000

Beban sewa Rp 4.000.000

b. Pendapatan diterima di muka (deferred revenue)

Pendapatan diterima di muka adalah pendapatan yang diterima, tetapi merupakan pendapatan untuk periode mendatang. Atau sering disebut sebagai utang pendapatan. Sering perusahaan menerima kas dimuka untuk jasa yang harus disediakan perusahaan di masa mendatang.

Contoh: Perusahaan Alamak menyewakan gudang yang menganggur selama 1 tahun mulai 1 Oktober 2009. Pada tanggal tersebut, perusahaan telah menerima uang sewa untuk 1 tahun sebesar Rp 3.000.000. Maka pada tanggal 31 Desember 2009 yang sudah diakui menjadi pendapatan adalah sebesar 3/12 x Rp 3.000.000 = Rp 750.000. Sedangkan sisanya belum dapat diakui sebagai pendapataan yaitu sebesar 9/12 x Rp 3.000.000 = Rp 2.250.000. Jurnal yang dibuat oleh perusahaan Alamak adalah sebagai berikut:

1) Pendekatan Laba Rugi

Tanggal Keterangan Ref Debit Kredit

Desember 31 Pendapatan Sewa Rp 2.250.000

Pendapatan diterima di muka Rp 2.250.000

Tanggal Keterangan Ref Debit Kredit Desember 31 Sewa diterima di muka Rp 750.000

Pendapatan sewa Rp 750.000

c. Piutang pendapatan (accrued receivable)

Piutang pendapatan adalah penda patan yang sudah menjadi hak perusahaan tetapi belum dicatat. Piutang pendapatan merupakan suatu keadaan dimana suatu perusahaan telah selesai dikerjakan, tetapi belum menerima uang atau pendapatan.

Contoh: Pada tanggal 31 Desember 2009, perusahaan Adijaya masih menerima sewa kendaraan untuk bulan November dan Desember sebesar Rp 1.500.000 per bulan. Maka pendapatan yang masih harus diterima oleh perusahaan adalah sebesar Rp 3.000.000. Jurnal penyesuaian yang dibuat oleh PT Adijaya adalah sebagai berikut:

Tanggal Keterangan Ref Debit Kredit

Desember 31 Piutang pendapatan Sewa Rp 3.000.000

Pendapatan sewa Rp 3.000.000

d. Beban yang masih harus dibayar (accrued expense)

Contoh: Pembayaran 1 0 gaji karyawan di CV. Agung Sentosa diperhitungkan secara harian yaitu sebesar Rp 100.000 per hari dan dibayarkan setiap hari sabtu. Karena pada bulan Desember tanggal 31 jatuh pada hari Selasa maka CV. Agung Sentosa harus membuat jurnal penyesuaian terkait dengan pembayaran gaji tersebut. Yang telah menjadi beban yaitu sebesar Rp 200.000 ( 2 x Rp 100.000). dan yang masih harus dibayar yaitu sebesar Rp 400.000 (4 x Rp 100.000). Ayat jurnal penyesuaian yang dibuat oleh CV. Agung Sentosa yaitu:

Tanggal Keterangan Ref Debit Kredit

Desember 31 Beban Gaji Rp 300.000

Utang Gaji Rp 300.000

e. Pemakaian aktiva tetap (depreciation of fixed asset)

Aktiva tetap adalah sumber -sumber ekonomi yang berwujud yang perolehannya sudah dalam kondisi siap untuk dipakai atau dengan membangun terlebih dahulu. Aktiva tetap dapat dimanfaatkan secara permanen atau dalam rentang waktu lebih dari satu tahun. Oleh karena pemanfaatannya meliputi beberapa periode Akuntansi dan mengalami pengurangan manfaat maka aktiva tetap menga lami perlakuan Akuntansi yang khusus yaitu disusut atau didepresiasi ( Sugiri dan Riyono, 2007:86 -87).

2.000.000. Umur ekonomis kendaraan adalah 5 tahun, dan penyusutan menggunakan metode garis lurus. Maka besarnya penyusutan tiap tahun adalah sebesar Rp 1.600.000. Jurnal yang dibuat oleh PT. Maju Terus adalah sebagai berikut:

Tanggal Keterangan Ref Debit Kredit

Desember 31 Depresiasi Kendaraan Rp 1.600.000

Akumulasi Dep. Kendaraan Rp 1.600.000

f. Pemakaian perlengkapan

Perlengkapan adalah barang yang dipergunakan untuk kegiatan perusahaan yang habis terpakai dalam jangka waktu 1 tahun. Pada akhir tahun periode Akuntansi ha rus dihitung berapa perlengkapan yang sudah terpakai dan berapa perlengkapan yang masih tersisa.

Contoh: Pada tanggal 15 April 2009 PT. Aljabar membeli perlengkapan kantor seharga Rp 2.500.000 secara tunai. Pada tanggal 31 Desember 2009, perlengkapan yang masih tersisa sebesar Rp 750.000. Maka perlengkapan kantor yang sudah menjadi beban yaitu sebesar Rp 1.750.000. Jurnal penyesuaian yang dibuat oleh PT. Aljabar yaitu:

Tanggal Keterangan Ref Debit Kredit

Desember 31 Beban perlengkapan kantor Rp 1.750.000

I. Kertas kerja

1. Pengertian Kertas Kerja

Kertas kerja (worksheet) atau neraca lajur adalah kertas kerja yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyusunan lapo ran keuangan. Neraca lajur merupakan alat yang bermanfaat tetapi hal itu bukanlah bagiaan catatan dari Akuntansi yang formal (Niswonger dkk, 2005:171).

Neraca lajur adalah kertas kerja berkolom yang berguna di dalam membantu penyusunan laporan keuangan. De ngan menggunakan neraca lajur, kesalahan tidak dimasukkannya salah satu ayat jurnal penyesuaian tidak terjadi, juga menghindari kesalahan perhitungan dan penyusunan laporan keuangan yang lebih akurat ( Yadiati dan Wahyudi, 2006:99)

2. Format Neraca Lajur

Tabel II.14 Neraca Lajur Nama Perusahaan

Kertas Kerja Periode Waktu

No Nama

akun

Neraca saldo J.Penyesuaian NSSD Laba/Rugi Neraca

D K D K D K D K D K

a a b b c c D d e e e e

Sumber: Winwin Yadiati dan Ilham Wahyudi (2006:97)

a. Kolom nomor dan nama akun digunakan untuk mencatat nomor dan nama akun sesuai dengan catatan di buku besar

b. Kolom Neraca saldo untuk mencatat saldo -saldo sementara setiap akun buku besar yaitu saldo debit dicatat di sisi debit dan sal do kredit dicatat di sisi kredit. Setelah itu lajur debit dijumlahkan dan hasilnya harus sama dengan jumlah lajur kredit neraca saldo.

c. Kolom ayat jurnal penyesuaian adalah untuk mencatat semua ayat penyesuaian pada akhir periode Akuntansi yang biasanya tel ah di buat secara terpisah dalam bentuk jurnal umum. Ayat jurnal penyesuaian sisi debit dipindahkan pada akun yang bersangkutan, lajur debit dan ayat jurnal sisi kredit dipindahkan pada akun lajur kredit. Apabila akun dalam ayat penyesuaian belum ada dalam daftar akun neraca saldo, maka dapat ditambahkan nama akun baru di bawahnya. Jumlah lajur debit dan kredit keduanya harus sama.

1) Semua akun yang tidak mendapat penyesuaian maka saldo akun yang terdapat dalam kolom neraca saldo langsung dipindahkan ke kolom neraca saldo disesuaikan (saldo debit dipindah ke sisi debit dan saldo kredit dipindahkan ke sisi kredit).

2) Setiap saldo akun neraca saldo debit yang mengalami penyesuaian debit dijumlahkan, angkanya di catat di sisi debit neraca saldo disesuaikan. Begitu juga dengan saldo akun kredit mengalami penyesuaian kredit dijumlahkan. Angkanya dicatat di sisi kredit neraca saldo disesuaikan.

3) Setiap saldo akun di neraca saldo kredit jumlahnya lebih besar mengalami penyesuaian debit, maka selisihnya dicatat di sisi dkredit neraca saldo disesuaikan.

4) Setiap saldo akun di neraca saldo debit jumlahnya lebih besar mengalami penyesuaian kredit, maka selisihnya dicatat di sisi debit neraca saldo disesuaikan.

5) Akun baru yang nominalnya hanya terdapat pada kolom ayat penyesuaian, maka jumlah tersebut langsung dipindahkan. Jumlah kolom debit dipindahkan ke sisi debit dan jumlah kolom kredit dipindahkan ke sisi kredit kolom neraca saldo disesuaikan.

e. Kolom laba rugi dan neraca

disesuaikan. Akun-akun nominal akan masuk di lajur laba rugi dan akun-akun riil akan masuk di lajur neraca. lajur atau kolom laba rugi dan neraca ini digunakan untuk keperluan penyusunan laporan keuangan.

J. Laporan Keuangan

1. Pengertian Laporan Keuangan

Setelah transaksi dicatat dan dirangkum, la poran kemudian disiapkan bagi para pengguna. Laporan Akuntansi yang menyediakan informasi ini disebut laporan keuangan (Niswonger dkk, 2008: 22).

Laporan keuangan adalah hasil akhir deari proses Akuntansi yang menyajikan informasi informasi yang berguna un tuk pengambilan keputusan berbagai pihak, misalnya pemilik dan kreditor (Sugiri dan Riyono, 2007: 21)

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut “Kerangka Dasar Penyusunan dan

penyajian Laporan Keuangan” (IAI, 2002) dalam buku Sugiri dan Riyono (2007:21) adalah sebagai berikut:

a. Laporan keuangan menyajikan informasi tentang posisi keuangan (aktiva, utang, dan modal pemilik) pada suatu saat tertentu.

c. Laporan keuangan menyajikan informasi tentang perubahan posisi keuangan perusahaan.

d. Laporan keuangan mengungkapkan informasi keuangan yang penting dan relevan dengan kebutuhan para pengguna laporan keuangan.

3. Karakteristik Kualitatif Laporan Keuangan

Menurut “Kerangka Dasar Penyusun an dan Penyajian Laporan Keuangan”

(IAI, 2002) dalam buku Sugiri dan Riyono (2007:21), terdapat empat karakteristik kualitatif pokok laporan keuangan yaitu:

a. Dapat dipahami, informasi keuangan yang dapat dipahami adalah informasi yang disajikan dalam bentuk dan bahasa teknis yang sesuai dengan tingkat pengertian penggunanya.

b. Relevan, informasi keuangan harus berpautan dengan tujuan pemanfaatannya.

c. Andal, informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan dan kesalahan yang material , dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

pada perusahaan yang sama, atau dengan perusahaan sejenis lainnya pada periode waktu yang sama.

4. Jenis-jenis Laporan Keuangan

a. Laporan Laba Rugi (Income Statement) 1) Pengertian Laporan Laba Rugi

Laporan laba rugi merupakan laporan hasil usaha yang menandingkan (matching concept) antara pendapatan dan beban. Penandingan ini akan menghasilkan kelebihan dari salah satu sisi. Jika terdapat kelebihan pendapatan dibandingkan beban, maka kelebihan ini disebut dengan laba bersih (net income/net profit). Sedangkan jika terdapat kelebihan beban dibandingkan pendapatan, maka kelebihan ini disebut dengan rugi bersih (net loss) (Yadiati dan Wahyudi, 2006:54 -55).

2) Bentuk Laporan Laba-Rugi

Laporan Laba-Rugi dapat dibuat dalam dua bentuk, yaitu:

a) Bentuk Single Stepatau Langsung

Semua pendapatan dikelompokkan tersendiri di bagian atas dan dijumlahkan, kemudian semua beban dikelompokkan tersendiri di bagian bawah dan dijumlahkan. Jumlah pendapatan dikurangi jumlah beban, selisihnya merupakan laba bersih atau ru gi bersih. Bentuk laporan laba rugi single step dapat dilihat pada tabel II.15.

b) BentukMultiple Stepatau Tidak Langsung

Tabel II.15 Bentuk Laporan Laba-Rugi single step Bengkel Mobil "Hadian Putra"

Laporan Laba Rugi

Peride Berakhir 31 Desember 2009

Pendapatan Usaha

Pendapatan jasa service xxx

Pendapatan bunga xxx

Total Pendapatan xxx

Beban Usaha

Beban gaji xxx

Beban penyusutan peralatan xxx

Beban asuransi xxx

Beban perlengkapan xxx

Beban bunga xxx

Jumlah beban usaha xxx

Laba Bersih xxx

Tabel II.16 Bentuk Laporan Laba-Rugi Multiple Step: Bengkel Mobil "Hadian Putra"

Laporan Laba Rugi

Peride Berakhir 31 Desember 2009

Pendapatan Usaha

Pendapatan jasa service xxx

Beban Usaha

Beban gaji xxx

Beban penyusutan xxx

Beban asuransi xxx

Beban perlengkapan xxx

Jumlah Beban Usaha (xxx)

Laba Usaha xxx

Pendapatan di luar usaha

Pendapatan bunga xxx Beban di luar usaha

Beban bunga (xxx)

Laba di luar usaha xxx

Laba bersih xxx

b. Laporan Perubahan Modal ( Statement of Owners Equity) 1) Pengertian Laporan Perubahan Modal

Laporan perubahan modal adalah laporan keuangan yang secara sistematis menyajikan informasi mengenai perubahan modal perusahaan akibat operasi perusahaan dan transaksi dengan pemilik pada satu periode Akuntansi tertentu (Sugiri dan Riyono, 2007: 41).

Laporan ekuitas pemilik menyajikan perubahan dalam ekuitas pemilik untuk suatu waktu tertentu. Laporan ini dibuat setelah laporan laba rugi karena laba bersih atau rugi bersih periode harus dilaporkan dalam laporan ini (Niswonger dkk, 2008:21).

2) Bentuk Laporan Perubahan Modal

Tabel II.17 Bentuk Laporan Perubahan Modal Bengkel Mobil "Hadian Putra"

Laporan Perubahan Modal Peride Berakhir 31 Desember 2009

Modal awal (1 Desember 2009) xxx

Laba Bersih xxx

Pengambilan Pribadi (xxx)

Tambahan/Pengurangan Modal xxx

Modal akhir (31 Desember 2009) xxx

Sumber: Slamet Sugiri dan Bogat Agus Riyono (2007:42)

c. Neraca (Balace Sheet) 1) Pengertian Neraca

Neraca adalah laporan keuangan yang secara sistematis menyajikan posisi keuangan perusahaan pada suatu saat (tanggal) tertentu. Neraca disebut juga sebagai laporan posisi keuangan yang dibuat untuk menyajikan informasi keuangan yang dapat dipercaya mengenai aktiva, kewajiban, dan modal perusahaan (Sugiri dan Riyono, 2007:23).

2) Bentuk Neraca

a) Bentuk skontro

Neraca disusun menjadi dua sisi sebelah -menyebelah, sisi kiri (debit) untuk mencatat harta perusahaan d an sisi kanan (kredit) untuk mencatat utang dan modal perusahaan. Neraca bentuk skontro dapat dilihat pada tabel II.18.

b) Bentuk staffel

Neraca disusun dari atas ke bawah secara berurutan mulai dari harta kemudian diikuti utang dan modal. Neraca bentuk staffel dapat dilihat pada tabel II.19.

Tabel II.18Neraca bentuk Skontro

Bengkel Mobil “Hadian Putra”

Neraca

Per 31 Desember 2009

Aktiva Passiva

Aktiva Lancar Utang Jangka Pendek

Kas Xxx Utang Usaha xxx

Piutang Xxx Dll.

Dll. Utang Jangka Panjang

Aktiva Tetap Obligasi xxx

Tanah Xxx Dll.

Gedung Xxx Modal

Dll. Modal, Tn. Hadian xxx

Total Aktiva Xxx Total Passiva xxx

Tabel II.19Neraca Bentuk Staffel

d. Laporan Arus Kas

1) Pengertian Laporan Arus Kas

Laporan arus kas menyajikan secara sistematis info rmasi tentang penerimaan dan pengeluaran kas selama satu periode tertentu. Laporan arus kas berbeda dengan laporan keuangan lainnya, laporan arus kas menggunakan basis kas (cash basis).

Bengkel Mobil "Hadian Putra" Neraca

Per 31 Desember 2009 Aktiva

Aktiva Lancar

Kas xxx

Piutang Usaha xxx

Aktiva Tetap Peralatan Service

Total Aktiva xxx

Passiva

Utang Jangka Pendek

Utang Usaha xxx

Utang Jangka Panjang

Obligasi xxx

Modal

Modal, Tn. Hadian xxx

Total Passiva

Oleh karenanya, penyusunan laporan arus kas berdasarkan informasi yang terdapat pada akun kas, dan saldo akun kas yang terdapat dalam neraca adalah sama besarnya dengan saldo awal daan akhir akun kas di laporan arus kas. Dalam laporan arus kas, penerimaan dan pengeluaran kas diklasifikasi menurut kegiatan operasi, kegiatan pendanaan, dan kegiatan investasi.

Kegiatan operasi meliputi transaksi -transaksi yang berkaitan dengan pengeluaran biaya dan pemerolehan pendapatan untuk mendapatkan laba dari kegiatan utama perusahaan misalnya penerimaan kas dari penjualan jasa dan pembaya ran kas kepada pemasok untuk memperoleh sediaan.

Kegiatan pendanaan meliputi kegiatan dengan pemilik dan kreditor yang berpengaruh pada kas, seperti penyetoran modal dan pengambilan prive atau pembagian deviden tunai.

Kegiatan investasi meliputi kegiatan m embeli aktiva tetap untuk fasilitas produksi.

2) Bentuk Laporan Arus Kas