Sesuai UU No. 23 Tahun 2015 Tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun

2014 Tentang Pemerintahan Daerah diamanatkan bahwa kewenangan pembangunan bidang Cipta

Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/

Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas

lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru, pemerintah

daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan

rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiscal dalam mendanai pembangunan

infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah

pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan

sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan

dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta

Karya yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai keuangan daerah,

diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di

daerah.

Pembahasan aspek pembiayaan dalam RPIJM bidang Cipta Karya pada dasarnya bertujuan untuk:

1. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan bidang

Cipta Karya.

2. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor swasta untuk

mendukung pembangunan bidang Cipta Karya.

3. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

5.1 Potensi Pendanaan APBD

Bagian ini menggambarkan struktur APBD Kabupaten Hulu Sungai Utara selama 5 (lima) tahun

terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5 (lima) tahun terakhir.

Komponen yang dianalisis berdasarkan format Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

1. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan

Lain yang Sah.

2. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

3. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

5.1.1 Kinerja Keuangan Masa Lalu

Sebagaimana dijelaskan dalam PP 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan

Permendagri No. 13 tahun 2006, tentang Pengelolaan Keuangan Daerah. Menjelaskan bahwa kebijakan

perencanaan pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah,

yang menambah ekuitas dana dan merupakan hak daerah dalam 1 (satu) tahun anggaran. Seluruh

pendapatan daerah yang dianggarkan dalam APBD secara bruto mempunyai arti pendapatan yang

dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan

pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka bagi

hasil. Pendapatan daerah ini ditetapkan berdasarkan perkiraan terukur secara rasional yang dapat

dicapai setiap sumber pendapatan.

Sumber Penerimaan Keuangan Daerah Kabupaten Mahakam Ulu pada tahun 2013 sebagai

daerah otonomi baru berasal dari sumber dana Anggaran Pendapatan dan Belanja Daerah Perubahan

(APBD-P) Provinsi Kalimantan Timur dan Kabupaten Kutai Barat masing-masing sebesar Rp. 100 Miliar

dari APBD-P Provinsi Kalimantan Timur (72,99 persen) dan Rp. 37 Miliar dari APBD-P Kabupaten Kutai

Barat (27,01 persen). Realisasi Penerimaan Keuangan daerah Kabupaten Mahakam Ulu hanya sebesar

Rp. 100 Miliar yang bersumber dari APBD-P Provinsi Kalimantan Timur, sedangkan Rp. 37 Miliar.

Sumber pendapatan lainnya berasal dari pajak daerah dan retribusi daerah. Pada tahun 2013 diperoleh

pendapatan dari sumber tersebut sebesar 3.672.500.

Mulai tahun 2014 sampai dengan pertengahan tahun 2015, struktur dari sumber penerimaan

keuangan daerah Kabupaten Mahakam Ulu telah mengalami penambahan sumber sesuai aturan

pemerintah. Berdasarkan laporan realisasi APBD dapat dilihat bahwa secara umum kinerja keuangan

daerah berada pada tren peningkatan dari sisi sumber penerimaan hal ini mengindikasikan bahwa

wilayah Kabupaten Mahakam Ulu sebagai kabupaten baru di Provinsi Kalimantan Timur dalam kurun

waktu 3 tahun telah mengalami perkembangan dengan rata-rata capaian sebesar 58.80 persen. Selama

periode tersebut akumulasi pendapatan daerah yang menjadi target sebesar 2.446.335.193.580 dan baru

teralisasi sebesar 1.438.501.691.631. Berikut disampaikan posisi target dan realisasi penerimaan daerah

untuk periode 2013 – 2015.

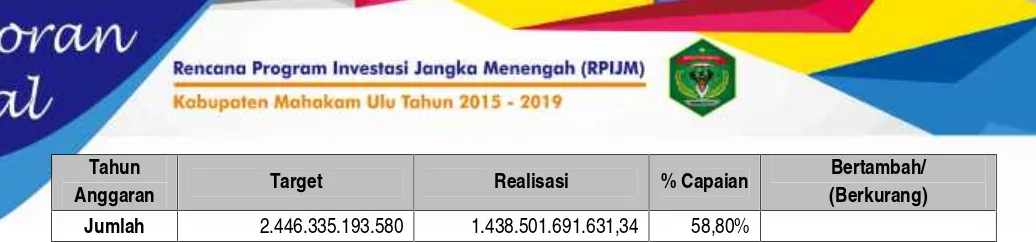

Tabel 5. 1 Target dan Realisasi Pendapatan Daerah Kabupaten Mahakam Ulu

Tahun Anggaran 2013 - 2015

Tahun

Anggaran Target Realisasi % Capaian

Bertambah/ (Berkurang)

2013 137.000.000.000 100.003.672.500 73,00% (36.996.327.500)

2014 880.380.302.580 798.143.093.721,71 90,66% (82.237.208.858,29)

Tahun

Anggaran Target Realisasi % Capaian

Bertambah/ (Berkurang)

Jumlah 2.446.335.193.580 1.438.501.691.631,34 58,80%

Sumber : DPKAD Kabupaten Mahakam Ulu (diolah)

Berdasarkan pencermatan terhadap realisasi Pendapatan Daerah, proporsi komponen

pendapatan terhadap total pendapatan Daerah Kabupaten Mahakam Ulu selama Tahun Anggaran

2013-2015 ditunjukkan pada berikut.

Tabel 5.2 Persentase Proporsi Realisasi Komponen Pendapatan Terhadap Total Pendapatan

Daerah Kabupaten Mahakam Ulu Tahun Anggaran 2013 - 2015

Jenis Penerimaan Proporsi Terhadap Total Pendapatan Daerah (%)

2013 2014 2015

PAD 0.0037% 0.4665% 0.9733%

Pendapatan Transfer 0.0000% 74.0942% 96.5176%

Pendapatan Lainnya yang sah 99.9963% 25.4394% 2.5091%

Total 100% 100% 100%

Sumber : DPKAD Kabupaten Mahakam Ulu (diolah)

Dari tabel di atas terlihat bahwa proporsi PAD cenderung mengalami kenaikan setiap tahunnya

meskipun tidak terlalu besar. Kontribusi PAD Kabupaten Mahakam Ulu yang sebesar 0,9733% di Tahun

2015 ini relatif lebih baik, hal ini dapat dilihat dari posisi laporan kinerja keuangan yang disampaikan

belum merupakan hasil akhir. Rata-rata kontribusi PAD dalam kurun waktu 3 tahun adalah 0,4812 persen.

Hal ini menunjukkan bahwa rasio ketergantungan daerah Kabupaten Mahakam Ulu (ditunjukkan oleh

rasio PAD terhadap total pendapatan) masih jauh bila dibandingkan dengan rata-rata kabupaten/kota lain

secara nasional. Dengan semakin besar kontribusi PAD atas pendapatan daerah, maka kemandirian

daerah semakin besar.

Pada tahun 2013, proporsi pendapatan lainnya yang sah merupakan sumber pendapatan yang

tertinggi, nilai tersebut diperoleh dari pendapatan hibah dari pemerintah Provinsi Kalimantan Timur

sebagai modal awal yang diberikan untuk pembangunan wilayah Kabupaten Mahakam Ulu. Pada tahun

2014 dan 2015 Pendapatan Transfer berupa dana perimbangan, dana pemerintah pusat dan dana dari

pemerintah provinsi semakin meningkat seiring kegiatan pembangunan yang dilakukan di Kabupaten

Tabel 5.3 Proporsi Realisasi Komponen Pendapatan Terhadap Total Pendapatan Daerah

Kabupaten Mahakam Ulu Tahun Anggaran 2013 - 2015

Jenis Penerimaan Proporsi Terhadap Total Pendapatan Daerah (%)

2013 2014 2015

PAD 3,672,500.00 3,723,189,618.96 5,259,473,059.63

Pendapatan Transfer - 591,377,379,102.75 521,537,390,850.00

Pendapatan Lainnya

yang sah 100,000,000,000.00 203,042,525,000.00 13,558,061,500.00

Total 100,003,672,500.00 798,143,093,721.71 540,354,925,409.63

Sumber : DPKAD Kabupaten Mahakam Ulu (diolah)

Secara terperinci, target dan realisasi pendapatan daerah selama periode Tahun Anggaran

2013-2015 tersebut, dapat diuraikan sebagai berikut :

A. Pendapatan Asli Daerah

Pendapatan Asli Daerah terdiri atas: (a) Pajak Daerah, (b) Retribusi Daerah, dan (c) Lain-lain

Pendapatan Asli Daerah yang Sah. Selama periode Tahun Anggaran 2013-2015, dari hasil akumulasi

target tahunan sebesar Rp 13,922,580,520.00 realisasinya berada dibawah target yang ditetapkan, yaitu

tercapai sebesar Rp 8,986,335,178.59 atau 64,55persen, seperti dijelaskan pada tabel berikut.

Tabel 5.4 Target dan Realisasi Pendapatan Asli Daerah Kabupaten Mahakam Ulu

Tahun Anggaran 2013 – 2015

Tahun

2014 1,897,944,520.00 3,723,189,618.96 196.17% 1,825,245,098.96 2015* 12,024,636,000.00 5,259,473,059.63 43.74% (6,765,162,940.37) Jumlah 13,922,580,520.00 8,986,335,178.59 64.55%

Realisasi Pajak Daerah selama periode Tahun Anggaran 2013-2015 masih berada dibawah target

yang telah ditentukan, dimana dari total target Pajak Daerah sebesar Rp 10,479,626,000.00, terealisasi

sebesar Rp 255,627,072.44 atau tercapai hanya sebesar 2,44 persen dan disajikan pada tabel di bawah.

Umumnya Pajak Daerah diperoleh dari Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame,

Pajak Penerangan Jalan, dan lainnya yang merupakan pemasukan bagi daerah. Perolehan pajak daerah

yang masih rendah dikarenakan belum berkembang pusat-pusat bisnis yang di wilayah Kabupaten

Mahakam Ulu, sehingga untuk kemajuan wilayah perlu pengembangan kegiatan-kegiatan bisnis baik

Tabel 5.5 Target dan Realisasi Pendapatan Pajak Daerah Kabupaten Mahakam Ulu

Tahun Anggaran 2013 – 2015

Tahun Anggaran Target Realisasi % Capaian Bertambah/

(Berkurang)

2013 - 34,500.00 34,500.00

2014 172,526,000.00 170,715,759.84 98.95% (1,810,240.16)

2015* 10,307,100,000.00 84,876,812.60 0.82% (10,222,223,187.40)

Jumlah 10,479,626,000.00 255,627,072.44 2.44%

Selama periode Tahun Anggaran 2013-2015, target Retribusi Daerah secara akumulasi sebesar

Rp. 187,589,320.00 dan realisasinya belum mencapai target sesuai dengan yang ditetapkan, yaitu

sebesar Rp. 112,408,200.00 atau 59,92 persen, disajikan pada tabel di bawah ini.

Tabel 5.6 Target dan Realisasi Pendapatan Retribusi Daerah Kabupaten Mahakam Ulu Tahun

Anggaran 2013 – 2015

Tahun

Anggaran Target Realisasi % Capaian

Bertambah/ (Berkurang)

2013 - 3,638,000.00 3,638,000.00

2014 127,589,320.00 62,798,900.00 49.22% (64,790,420.00) 2015* 60,000,000.00 45,971,300.00 76.62% (14,028,700.00)

Jumlah 187,589,320.00 112,408,200.00 59.92%

Penerimaan Lain-lain PAD yang sah utamanya bersumber dari: (a) Hasil Penjualan Aset Daerah

yang Tidak Dipisahkan; (b) Jasa Giro; (c) Pendapatan Bunga; (d) Tuntutan Ganti Rugi (TGR); (e)

Komisi,(f) Potongan dan Keuntungan Selisih Nilai Tukar Rupiah; (g) Pendapatan Denda atas

Keterlambatan Pelaksanaan Pekerjaan; (h) Pendapatan Denda Pajak; (i) Pendapatan Denda Retribusi;

(j) Pendapatan Hasil Eksekusi atas Jaminan; (k) Pendapatan dari Pengembalian; (l) Fasilitas Sosial dan

Fasilitas Umum; (m) Pendapatan dan Penyelenggaraan Pendidikan dan Pelatihan; (n) Pendapatan dari

Angsuran/Cicilan Penjualan; dan (o) Pendapatan Badan Layanan Umum Daerah (BLUD). Selama

periode Tahun Anggaran 2013-2015, target Penerimaan dari Lain-lain Pendapatan Asli Daerah yang sah

sebesar Rp. 3,255,365,200.00 sedangkan realisasinya mencapai Rp. 8,618,299,906.15 atau mengalami

pencapaian yang melampaui target sebesar 264,74 persen, disajikan pada tabel berikut.

Tabel 5.7 Target dan Realisasi Lain-lain Pendapatan Asli Daerah yang Sah

Kabupaten Mahakam Ulu Tahun Anggaran 2013 – 2015

Tahun

Anggaran Target Realisasi % Capaian

Bertambah/ (Berkurang)

-Tahun

Anggaran Target Realisasi % Capaian

Bertambah/ (Berkurang) 2014 1,597,829,200.00 3,489,674,959.12 218.40% 1,891,845,759.12

2015* 1,657,536,000.00 5,128,624,947.03 309.41% 3,471,088,947.03 Jumlah 3,255,365,200.00 8,618,299,906.15 264.74%

B. Dana Perimbangan

Dana Perimbangan yang diterima dari Anggaran Pendapatan dan Belanja Negara (APBN) terdiri

atas: (a) Dana Bagi Hasil Pajak/Dana Bagi Hasil Bukan Pajak, (b) Dana Alokasi Umum dan (c) Dana

Alokasi Khusus. Secara keseluruhan, target pendapatan daerah yang bersumber dari Dana Perimbangan

selama periode Tahun Anggaran 2013-2015 sebesar Rp. 1,837,852,575,060.00 Sesuai dengan Surat

Keputusan Menteri Keuangan yang setiap tahun diterbitkan, akumulasi Dana Perimbangan yangdapat

direalisasikan sebesar Rp. 1,031,442,588,021.00 atau 56,12 persen dari target, disajikan pada tabel

berikut.

Tabel 5.8 Target dan Realisasi Dana Peimbangan Kabupaten Mahakam Ulu

Tahun Anggaran 2013 – 2015

Tahun

2014 529,712,442,060.00 524,404,607,171.00 99.00% (5,307,834,889.00) 2015* 1,308,140,133,000.00 507,037,980,850.00 38.76% (801,102,152,150.00) Jumlah 1,837,852,575,060.00 1,031,442,588,021.00 56.12%

Secara keseluruhan, target penerimaan Dana Perimbangan yang bersumber dari Dana Bagi Hasil

Pajak/Dana Bagi Hasil Bukan Pajak selama periode Tahun Anggaran 2013-2015 adalah sebesar Rp.

1,370,583,522,060.00 sedangkan realisasinya mencapai sebesar Rp. 713,683,414,021.00 atau 52,07

persen dari target, disajikan pada tabel berikut.

Tabel 5.9 Target dan Realisasi Dana Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak Kabupaten

Mahakam Ulu Tahun Anggaran 2013 – 2015

Tahun

2014 382,539,159,060.00 380,906,730,171.00 99.57% (1,632,428,889.00)

2015* 988,044,363,000.00 332,776,683,850.00 33.68% (655,267,679,150.00)

Penerimaan Dana Perimbangan yang bersumber dari Dana Alokasi Umum selama periode Tahun

Anggaran 2013-2015 adalah sebesar Rp. 440,656,363,000.00 sedangkan realisasinya mencapai sebesar

Rp. 316,184,000,000.00 atau 71,75 persen dari target, disajikan pada tabel berikut.

Tabel 5.10 Target dan Realisasi Dana Alokasi Umum Kabupaten Mahakam Ulu

Tahun Anggaran 2013 – 2015

Tahun

2014 141,922,703,000.00 141,922,703,000.00 100.00%

-2015* 298,733,660,000.00 174,261,297,000.00 58.33% (124,472,363,000.00) Jumlah 440,656,363,000.00 316,184,000,000.00 71.75%

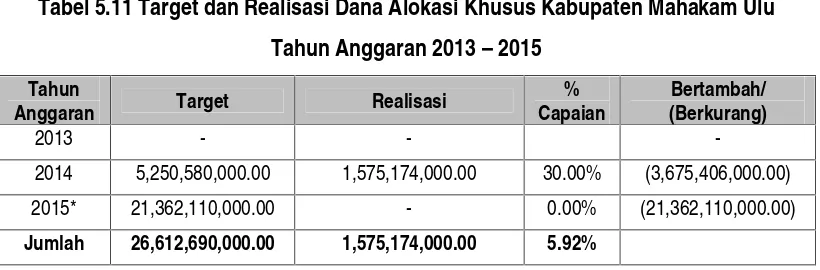

Dana Perimbangan yang bersumber dari Dana Alokasi Khusus dimulai pada tahun 2014, dengan

target dan realisasi penerimaan selama periode Tahun Anggaran 2013-2015 adalah sebesar Rp.

26,612,690,000.00 dan Rp. 1,575,174,000.00 atau tercapai sebesar 5,92 persen, disajikan pada tabel

berikut

Tabel 5.11 Target dan Realisasi Dana Alokasi Khusus Kabupaten Mahakam Ulu

Tahun Anggaran 2013 – 2015

Tahun

2014 5,250,580,000.00 1,575,174,000.00 30.00% (3,675,406,000.00)

2015* 21,362,110,000.00 - 0.00% (21,362,110,000.00)

Jumlah 26,612,690,000.00 1,575,174,000.00 5.92%

Realisasi Dana Alokasi Khusus pada Tahun 2014 hanya mencapai 30.00%, bahkan pada tahun

2015 sampai dengan posisi pelaporan bulan Juni belum terealisasikan sama sekali. Anggaran Dana

Alokasi Khusus umumnya diperuntukkan bagi sektor Kesehatan, infrastruktur jalan, transportasi dan

Keluarga Berencana.

C. Belanja Daerah

Belanja Tidak Langsung yang didalamnya terdiri atas Belanja Pegawai, Belanja Barang, Belanja

Subsidi, Belanja Hibah, Belanja Bantuan Sosial, Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten

D. Belanja Langsung

Belanja Langsung yang didalamnya terdiri atas Belanja Tanah, Belanja Peralatan dan Mesin,

Belanja Bangunan dan Gedung, Belanja Jalan, Irigasi dan Jaringan, dan Belanja Aset Tetap lainnya.

E. Komponen Pembiayaan

Komponen pembiayaan terdiri dari:

1. Penerimaan Pembiayaan Daerah yang didalamnya terdiri atas Sisa Lebih Perhitungan Anggaran

(SILPA) Tahun Anggaran Lalu;

2. Pengeluaran Pembiayaan Daerah yang didalamnya terdiri atas Penyertaan Modal (Investasi)

Pemerintah Daerah

5.1.2 Target dan Realisasi APBD

Ringkasan target dan realisasi APBD Kabupaten Mahakam Ulu berdasarkan rincian obyek

pendapatan, belanja dan pembiayaan pada periode tahu 2013 – 2015 dapat dilihat pada tabel di bawah

ini :

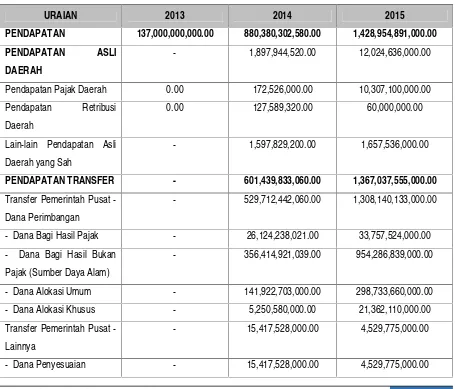

Tabel 5. 12 Target APBD Kabupaten Mahakam Ulu Tahun Anggaran 2013 - 2015

URAIAN 2013 2014 2015

PENDAPATAN 137,000,000,000.00 880,380,302,580.00 1,428,954,891,000.00

PENDAPATAN ASLI

DAERAH

- 1,897,944,520.00 12,024,636,000.00

Pendapatan Pajak Daerah 0.00 172,526,000.00 10,307,100,000.00

Pendapatan Retribusi

Daerah

0.00 127,589,320.00 60,000,000.00

Lain-lain Pendapatan Asli

Daerah yang Sah

- 1,597,829,200.00 1,657,536,000.00

PENDAPATAN TRANSFER - 601,439,833,060.00 1,367,037,555,000.00

Transfer Pemerintah Pusat

-Dana Perimbangan

- 529,712,442,060.00 1,308,140,133,000.00

- Dana Bagi Hasil Pajak - 26,124,238,021.00 33,757,524,000.00

- Dana Bagi Hasil Bukan

Pajak (Sumber Daya Alam)

- 356,414,921,039.00 954,286,839,000.00

- Dana Alokasi Umum - 141,922,703,000.00 298,733,660,000.00

- Dana Alokasi Khusus - 5,250,580,000.00 21,362,110,000.00

Transfer Pemerintah Pusat

-Lainnya

- 15,417,528,000.00 4,529,775,000.00

URAIAN 2013 2014 2015

Transfer Pemerintah Provinsi - 56,309,863,000.00 54,367,647,000.00

- Pendapatan Bagi Hasil

Pajak

- 56,309,863,000.00 50,762,215,000.00

- Pendapatan Bagi Hasil

Lainnya

- - 3,605,432,000.00

LAIN-LAIN PENDAPATAN

YANG SAH

137,000,000,000.00 277,042,525,000.00 49,892,700,000.00

Pendapatan Hibah 137,000,000,000.00 241,000,000,000.00 12,000,000,000.00

Pendapatan Lainnya 36,042,525,000.00 37,892,700,000.00

BELANJA 137,000,000,000.00 832,745,114,578.00 1,598,335,205,599.00

BELANJA OPERASI 108,186,274,375.00 500,517,384,931.00 853,308,433,099.00

Belanja Pegawai 60,829,730,500.00 261,379,879,903.40 389,616,332,103.00

Belanja Barang 30,320,949,175.00 174,104,095,771.00 338,090,565,996.00

Belanja Subsidi - 3,459,174,500.00 7,486,090,000.00

Belanja Hibah 8,918,594,700.00 22,514,444,756.60 36,911,000,000.00

Belanja Bantuan Sosial 6,867,000,000.00 19,124,590,000.00 50,687,245,000.00

Belanja Bantuan Keuangan 1,250,000,000.00 19,935,200,000.00 30,517,200,000.00

BELANJA MODAL 28,813,725,625.00 301,323,936,097.00 741,526,772,500.00

Belanja Tanah - 1,772,587,088.00 2,428,044,500.00

Belanja Peralatan dan Mesin 9,833,625,150.00 50,442,225,561.00 50,510,038,500.00

Belanja Bangunan dan

Gedung

2,779,780,100.00 84,563,811,478.00 146,491,759,000.00

Belanja Jalan, Irigasi dan

Jaringan

11,469,065,375.00 133,968,228,470.00 541,231,560,500.00

Belanja Aset Tetap Lainnya 4,731,255,000.00 30,577,083,500.00 865,370,000.00

BELANJA TAK TERDUGA - 30,903,793,550.00 3,500,000,000.00

Belanja Tak Terduga - 30,903,793,550.00 3,500,000,000.00

SURPLUS / (DEFISIT) - 47,635,188,002.00 (169,380,314,599.00)

PEMBIAYAAN

PENERIMAAN DAERAH - 26,364,811,998.00 169,380,314,599.00

Penggunaan Sisa Lebih

Perhitungan Anggaran

(SiLPA)

26,364,811,998.00 169,380,314,599.00

PENGELUARAN DAERAH - 74,000,000,000.00

-Penyertaan Modal (Investesi)

Pemerintah Daerah

-URAIAN 2013 2014 2015

PEMBIAYAAN NETTO - (47,635,188,002.00) 169,380,314,599.00

SISA LEBIH PEMBIAYAAN

ANGGARAN (SILPA)

- -

-Sumber : DPKAD Kabupaten Mahakam Ulu

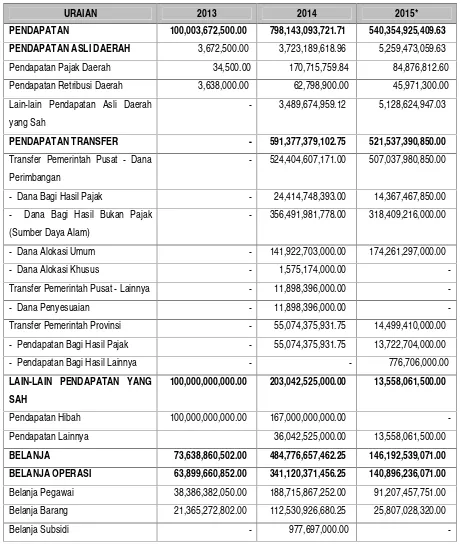

Tabel 5.13 Realisasi APBD Kabupaten Mahakam Ulu Tahun Anggaran 2013 - 2015

URAIAN 2013 2014 2015*

PENDAPATAN 100,003,672,500.00 798,143,093,721.71 540,354,925,409.63

PENDAPATAN ASLI DAERAH 3,672,500.00 3,723,189,618.96 5,259,473,059.63

Pendapatan Pajak Daerah 34,500.00 170,715,759.84 84,876,812.60

Pendapatan Retribusi Daerah 3,638,000.00 62,798,900.00 45,971,300.00

Lain-lain Pendapatan Asli Daerah

yang Sah

- 3,489,674,959.12 5,128,624,947.03

PENDAPATAN TRANSFER - 591,377,379,102.75 521,537,390,850.00

Transfer Pemerintah Pusat - Dana

Perimbangan

- 524,404,607,171.00 507,037,980,850.00

- Dana Bagi Hasil Pajak - 24,414,748,393.00 14,367,467,850.00

- Dana Bagi Hasil Bukan Pajak

(Sumber Daya Alam)

- 356,491,981,778.00 318,409,216,000.00

- Dana Alokasi Umum - 141,922,703,000.00 174,261,297,000.00

- Dana Alokasi Khusus - 1,575,174,000.00

-Transfer Pemerintah Pusat - Lainnya - 11,898,396,000.00

-- Dana Penyesuaian - 11,898,396,000.00

-Transfer Pemerintah Provinsi - 55,074,375,931.75 14,499,410,000.00

- Pendapatan Bagi Hasil Pajak - 55,074,375,931.75 13,722,704,000.00

- Pendapatan Bagi Hasil Lainnya - - 776,706,000.00

LAIN-LAIN PENDAPATAN YANG

SAH

100,000,000,000.00 203,042,525,000.00 13,558,061,500.00

Pendapatan Hibah 100,000,000,000.00 167,000,000,000.00

-Pendapatan Lainnya 36,042,525,000.00 13,558,061,500.00

BELANJA 73,638,860,502.00 484,776,657,462.25 146,192,539,071.00

BELANJA OPERASI 63,899,660,852.00 341,120,371,456.25 140,896,236,071.00

Belanja Pegawai 38,386,382,050.00 188,715,867,252.00 91,207,457,751.00

Belanja Barang 21,365,272,802.00 112,530,926,680.25 25,807,028,320.00

-URAIAN 2013 2014 2015*

Belanja Hibah 968,000,000.00 14,802,011,500.00 15,800,000,000.00

Belanja Bantuan Sosial 1,980,006,000.00 4,704,569,024.00 2,272,250,000.00

Belanja Bantuan Keuangan 1,200,000,000.00 19,389,300,000.00 5,809,500,000.00

BELANJA MODAL 9,739,199,650.00 143,656,286,006.00 5,296,303,000.00

Belanja Tanah - 1,005,927,247.00

-Belanja Peralatan dan Mesin 5,911,770,650.00 43,791,107,540.00 4,391,210,000.00

Belanja Bangunan dan Gedung 299,501,000.00 28,492,727,941.00 732,443,000.00

Belanja Jalan, Irigasi dan Jaringan 166,958,000.00 47,025,484,775.00 122,650,000.00

Belanja Aset Tetap Lainnya 3,360,970,000.00 24,346,965,750.00 50,000,000.00

BELANJA TAK TERDUGA - -

-Belanja Tak Terduga - -

-SURPLUS / (DEFISIT) 26,364,811,998.00 313,366,436,259.46 394,162,386,338.63

PEMBIAYAAN

PENERIMAAN DAERAH - 26,364,811,998.00

-Penggunaan Sisa Lebih Perhitungan

Anggaran (SiLPA)

- 26,364,811,998.00

-PENGELUARAN DAERAH - -

-Penyertaan Modal (Investesi)

Pemerintah Daerah

-

-PEMBIAYAAN NETTO - 26,364,811,998.00

-SISA LEBIH PEMBIAYAAN

ANGGARAN (SILPA)

26,364,811,998.00 339,731,248,257.46 394,162,386,338.63

Keterangan : *) posisi sampai dengan bulan Juni 2015

Dari profil potensi pendanaan APBD Kabupaten Mahakam Ulu di atas maka seberapa besar

proporsi pendanaan untuk pembangunan Infrastruktur Bidang Cipta Karya yang nantinya dapat

diproyeksi 5 tahun yang akan dating seberapa besar pendanaan yang akan digunakan untuk

pembangunan. Pemerintah Kabupaten Mahakam Ulu memiliki tugas untuk membangun prasarana

permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan

bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total belanja

daerah dalam 4 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru,

operasional dan pemeliharaan infrastruktur yang sudah ada. Berikut ini akan dijabarkan perkembangan

Tabel 5.14 Matriks Potensi Pendanaan APBD Kabupaten Mahakam Ulu

Sektor Realisasi Proyeksi

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Pengembangan

Sumber : Laporan Realisasi Anggaran

Data pendanaan APBD untuk bidang Cipta Karya Kabupaten Mahakam Ulu hanya didapat untuk

data tahun 2015. Untuk Cipta Karya realisasi pendanaannya yaitu sebesar Rp. 343.928.241.758, atau

sebesar 81,57 % dari total realisasi pendanaan di Kabupaten Mahakam Ulu. Pembangunan infrastruktur

yang paling besar yaitu untuk sektor penengembangan kawsan permukiman, hal ini karena wilayah

Kabupaten Mahakam Ulu yang merupakan kabupaten pemekaran baru dan memerlukan pembangunan

di bidang pengembangan kawasan permukiman untuk menunjang kemudahan akses aksesbilitas dan

pengembangan wilayah.

5.2 Potensi Pendanaan APBN

Pembangunan infratruktur permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya

juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi

SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui

Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (Permen PU No. 14 Tahun

2011). Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend

alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut.

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung

pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi

Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai

kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah pembangunan air minum dan

sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum

daerah pesisir dan permukiman nelayan. Sedangkan DAKSanitasidigunakanuntuk memberikan akses

pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada

masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan

masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria

Khusus dan Kriteria Teknis.

Tabel 5.15 Matriks Potensi Pendanaan Bersumber APBN

Sektor Realisasi (Rp. X 1.000)

2012 2013 2014 2015 2016

Pengembangan Kawasan Permukiman

Penataan Bangunan Dan Lingkungan 799.260

Pengembangan SPAM

Pengembangan PLP 753.500

DAK Air Minum 3.829.671

DAK Sanitasi 2.085.275

Total Alokasi APBN 1.552.760 5.914.946

Sumber : Laporan e-Monitoring

5.3 Alternatif Sumber Pendanaan

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia

usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema

Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi cost-recovery atau Corporate

Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar hukum pembiayaan dengan

skema KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha

Dalam Penyediaan Infrastruktur serta Permen PPN No. 3 Tahun 2012 Tentang Panduan Umum

Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan

landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 200 tentang Perseroan

Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Tabel 5.16 Matriks Potensi Alternatif Pembiayaan Pembangunan Infrastruktur

Bidang Cipta Karya melalui KPS

NAMA KEGIATAN

DESKRIPSI KEGIATAN

BIAYA KEGIATAN (RP)

KELAYAKAN

FINANSIAL KETERANGAN

5.4 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi

kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPIJM, maka Pemerintah

Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan

infrastruktur permukiman. Oleh karena itu pada bagian ini, Satgas RPIJM daerah agar merumuskan

strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya, yang meliputi beberapa

aspek antara lain:

1. Strategi peningkatan DDUB oleh kabupaten dan provinsi; yaitu dengan memperhatikan kemampuan

keuangan daerah yang ada sebagai pendamping bantuan dari APBN dalam investasi di bidang cipta

karya di daerah;

2. Strategi peningkatan penerimaan daerah dan efisiensi pengunaan anggaran; dalam hal ini adalah

dengan menggali potensi daerah dalam penerimaan asli daerah ataupun penerimaan yang syah

lainnya dan memperketat pengawasan penggunaan dana anggaran;

3. Strategi peningkatan kinerja keuangan perusahaan daerah, yaitu dengan :

a. meningkatkan pendapatan,

b. meningkatkan effisiensi penerimaan operasi,

c. mengurangi tingkat kehilangan air,

d. menambah sambungan pelanggan pada daerah yang mampu dilayani,

e. effisiensi biaya operasi dan pemeliharaan,

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang

Cipta Karya;

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabiltasi infrastruktur permukiman yang

sudah ada; dan

6. Strategi pengembangan infrastruktur skala regional.

Dalam upaya peningkatan investasi Bidang Cipta Karya di Kabupaten Hulu Sungai Utara adalah

dengan melihat potensi keuangan yang ada maka diupayakan dengan menggunakan sumber-sumber

1. APBN

2. APBD Provinsi

3. Pinjaman Perbankan

4. Pinjaman melalui Pusat Investasi Pemerintah (PIP)