BAB I PENDAHULUAN

A. LatarBelakang Masalah

Pengawasan intern didefinisikan sebagai suatu

olehdan sistem yang dirancang untuk

membantu organisasi mencapai suatu tujuan atau objektif tertentu.Pengawasan

intern merupakan suatu cara untuk mengarahkan, mengawasi, dan

mengukur

mendeteksi

berwujud maupun tidak berwujud. Laporan tersebut berfungsi untuk

mengendalikan dan mengarahkan, Pemeriksaan terus-menerus dan analisa laporan

dan catatan disebut juga Sistem Pengawasan Intern (SPI). Sistem Pengawasan

Intern akan menghasilkan laporan yang dikehendaki manajemen, dalam arti yang

tegas, system tersebut akan mengamankan sumber-sumber dari pemborosan,

kecurangan, dan ketidak efisienan serta meningkatkan ketelitian dan dapat

dipercayainya data akuntansi.

Sistem Pengawasan Intern dapat dipandang sebagai sistem social yang

mempunyai wawasan khusus yang berada dalam organisasi perusahaan. Sistem

Pengawasan Intern meliputi struktur organisasi, semua metode dan ketentuan-

ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi

harta kekayaan, memeriksa ketelitian, dan seberapa jauh data akuntansi dapat

dipercaya, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan

Pada umumnya suatu perusahaan, baik itu perusahaan jasa maupun

perusahaan industri berusaha untuk menciptakan iklim usaha yang sehat. Hal

tersebut merupakan tuntutan setiap perusahaan, terutama di era globalisasi seperti

saat ini.

Menyadari pentingnya sumber daya manusia bagi kelangsungan hidup dan

kemajuan perusahaan, maka perusahaan harus memberikan perhatian yang khusus

pada faktor produksi ini dan sudah sewajarnya pemilik perusahaan memandang

manusia lebih dari sekedar asset perusahaan tetapi sebagai mitra dalam

perusahaan. Sumber daya manusia khususnya karyawan tidak hanya dipandang

sebagai unsur yang memberikan kontribusi kepada perusahaan, tetapi juga

memberikan dorongan atau motivasi agar selalu dapat memberikan kontribusi

terbaiknya bagi perusahaan.

Untuk mendorong semangat kerja karyawan diperlukan adanya hubungan

kerja yang saling menguntungkan, baik bagi pihak perusahaan maupun bagi pihak

karyawan. Karyawan memberikan prestasi kerja yang baik bagi perusahaan,

sedangkan pihak perusahaan memberikan gaji yang sesuai dengan prestasi dan

golongan atau serata kerja yang telah diberikan bagi perusahaan.

Gaji adalah balas jasa yang dibayar secara periodik kepada karyawan tetap

serta mempunyai jaminan yang pasti . Sistem penggajian sangat rentan dengan

kesalahan dan penyelewengan. Catatan penggajian yang tidak lengkap atau salah

tidak hanya akan mempersulit pengambilan keputusan, tetapi juga dapat

mengakibatkan denda dan penahanan. Oleh karena itu, sistem penggajian harus

Sistem tersebut juga harus didasarkan pada informasi-informasi yang tepat dan

akurat yang diperoleh dari manajemen perusahaan untuk pengambilan

keputusan.Salah satunya yaitu dengan dilakukannya suatu pengawasan internal

gaji dan upah yang baik untuk menunjang kelancaran aktifitas perusahaan itu

sendiri.

Oleh sebab itu dengan diterapkannya pengawasan internal gaji dan upah yang

baik dan efektif sesuai dengan prosedur yang ditetapkan, pimpinan perusahaan

tidak perlu terus – menerus mengawasi aktivitas karyawan secara langsung, tetapi

cukup dengan pendelegasian wewenang terhadap bawahannya atau yang sering

disebut dengan auditor intern.

Pemrosesan penggajian memerlukan data input dalam jumlah besar, beserta

berbagai perhitungan yang kadang-kadang rumit. Sistem penggajian memerlukan

pengendalian untuk menjamin agar pembayaran gaji dilakukan secara akurat dan

tepat waktu. Jadi, biasanya perusahaan perlu menggunakan suatu sistem yang

mencakup prosedur otorisasi dan persetujuan penggajian yang tepat. Jika

perusahaan menggunakan mesin penandatangan cek, adalah penting bahwa

cek-cek gaji yang masih kosong dan akses ke mesin tersebut dikendalikan secara baik

untuk mencegah pencurian atau penyalahgunaan dana penggajian. Selain itu, juga

penting untuk mengotorisasi dan menyetujui pemotongan atau penambahan gaji

serta perubahan tarif gaji.

Dalam sebuah perusahaan, permasalahan gaji dan upah merupakan hal yang

Salah satu contohnya adalah dengan memasukkan nama karyawan fiktif dalam

daftar gaji dan upah, potongan gaji maupun pemberian gaji yang tidak sesuai.

Berdasarkan uraian diatas, penulis mengambil keputusan untuk menyusun

Tugas Akhir ini dengan judul “Sistem Pengawasan Internal Gaji dan Upah PT.

INALUM (Persero) Power Plant Paritohan”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka yang menjadi rumusan

masalah dalam penyusunan tugas akhir ini adalah “Apakah Sistem Pengawasan

Internal Gaji dan Upah yang Diterapkan Pada PT. INALUM Power Plant

Paritohan dapat:

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi

3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen.

C. Tujuan dan Manfaat Penelitian

a. Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana sistem pengendalian internal gaji dan

upah pada PT. INALUM (Persero) Power Plant Paritohan telah berjalan

2. Untuk mengetahui bagaimana manajemen PT. INALUM (Persero)

Power Plant Paritohan dalam melaksanakan pengendalian internal gaji

dan upah.

b. Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi penulis, untuk memperoleh pengetahuan mengenai pengendalian

internal gaji dan upah.

2. Bagi perusahaan, agar dapat memberikan sumbangan pemikiran bagi

manajemen perusahaan untuk meningkatkan pengendalian internal gaji

dan upah.

3. Bagi penulis – penulis lainnya, dapat digunakan sebagai pembanding

untuk melakukan penelitian pada waktu yang akan datang.

D. Rencana penulisan

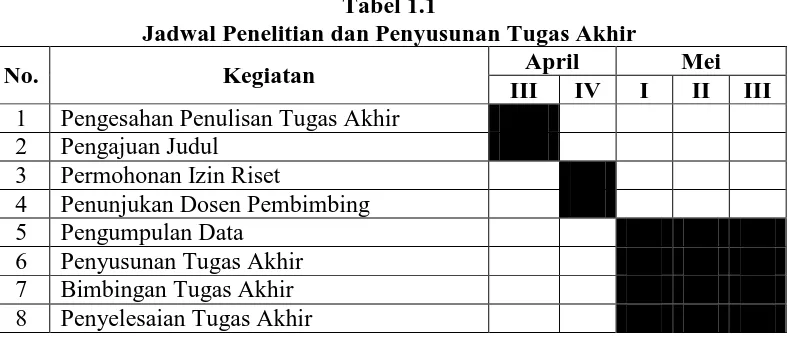

1. Jadwal Survey/Observasi

Berikut ini adalah jadwal penelitian yang dilakukan peneliti dalam

penyusunan tugas akhir:

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. Kegiatan April Mei

III IV I II III

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab,

dimana, setiap babnya dibagai atas beberapa sub bab sesuai dengan

pembahasannya. Adapun rencana isi dari tugas akhir ini adalah sebagai berikut :

Bab I : Pendahuluan

Pada bab ini penulis akan membahas tentang latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan.

Adapun rencana penulisan terdiri dari jadwal survey/observasi dan

rencana isi.

Bab II : PT. Inalum Power Plant paritohan

Pada bab ini penulis akan membahas tentang sejarah PT. Inalum

Power Plant Paritohan, struktur organisasi, job description, jaringan

usaha, kinerja usaha terkini, rencana usaha.

Bab III : Sistem Pengawasan Internal Gaji dan Upah Pada PT. Inalum Power Plant Paritohan

Pada bab ini penulis akan membahas tentang pengertian,

unsur-unsur, sistem pencatatan dan perhitungan gaji dan upah, prosedur

pembayaran gaji dan upah, pengawasan internal gaji dan upah,

tujuan pengawasan internal gaji dan upah.