A. SEKURITAS DILUTIF DAN SKEMA KOMPENSASI

Sekuritas dilutif merupakan surat berharga yang dapat dikonversikan menjadi saham biasa sehingga pada saat dikonversikan akan mempengaruhi jumlah saham yg beredar dan berdampak pada penurunan nilai laba per saham atau terlidusi.

Termasuk dalam sekuritas dilutif adalah opsi, waran, utang konversi, saham preferen konversi dan lain-lain.

Skema kompensasi merupakan program kompensasi yg diberikan perusahaan pada pihak2 yg terkait baik karyawan maupun nonkaryawan. Skema kompensasi dapat diberikan dalam berbagai bentuk baik itu berupa kas maupun non kas.

Salah satu bentuk kompensasi non kas yg sering diberikan perusahaan adalah kompensasi saham. Kompensasi berbasis saham merupakan imbalan yg diberikan perusahaan pada pemasok barang atau jasa yg dapat mencakup pihak karyawan dan non karyawan.

OPSI SAHAM

Merupakan kontrak yg diterbitkan oleh investor untuk dijual kepada investor lain dimana kontrak tsb untuk dijual kpada investor lain dimana kontrak tsb memberikan opsi/hak bagi penerimanya untuk menjual/membeli suatu saham perusahaan yg menjadi dasar perdagangan opsi tsb dalam jumlah dan harga yg telah ditetapkan sebelumnya tertentu, serta berlaku dalam periode tertentu.

Opsi saham memiliki 2 jenis yaitu opsi beli (call option) dan opsi jual (put option).

Opsi beli memberikan hak kepada pemegang opsi untuk membeli sejumlah tertentu dr sebuah instrumen yg menjadi dasar kontrak tsb.

Sebaliknya opsi jual memberikan hak kepada pemegang opsi untuk menjual sejumlah tertentu dr sebuah instrumen yg menjadi dasar kontrak tsb.

WARAN SAHAM

Merupakan opsi yg diberikan oleh perusahaan kepada pemilik waran untuk membeli saham dgn harga tertentu dalam waktu tertentu.

Perbedaan utama waran saham dan opsi saham adalah pihak yg mengeluarkan dan jenisnya. Waran dikeluarkan oleh perusahaan penerbit saham sedangkan opsi dikeluarkan oleh investor dan waran merupakan jenis yg merupakan call option.

Waran biasa dikeluarkan sebagai pemanis sekuritas lain yg sering kali digunakan dalam situasi sebagai berikut:

1. Untuk membuat sekuritas lbh menarik

2. Pemilik saham sebelum memiliki preemptive right (hak didahulukan) untuk membeli saham 3. Untuk kompensasi menejemen dan karyawan

UTANG KONVERSI

Merupakan surat utang yg memberikan fitur opsi bagi pemegangnya untuk mengonversikannya menjadi saham perusahaan setelah, selama, atau pada tanggal tertentu setelah surat utang dikeluarkan biasanya pada rasio pertukaran yg sdh ditentukan oleh penerbit obligasi tsb.

Jenis Utang Konversi

Bentuk utang konversi yg paling umum dikeluarkan oleh perusahaan adalah obligasi konversi. Obligasi Konversi mengombinasikan antara keuntungan obligasi dr seri pendapatan tetap dan fasilitas pilihan bagi pemegangnya untuk menukarkannya menjadi saham, sehingga memiliki opsi konversi yg akan ditukarkan apabila harga saham meningkat signifikan.

Berikut ini beberapa bentuk dari utang konversi : 1. Utang Konversi dgn Fitur Konversi Sebagian 2. Utang Konversi dgn Fitur Konversi Seluruh

3. Utang Konversi dgn Fitur Konversi Wajib Seluruhnya

Perlakuan Akuntansi Utang Konversi

Merupakan instrumen campuran (hybrid) yg memiliki komponen utang dan juga komponen ekuitas. PSAK 56 (revisi 2010) Laba per saham menyatakan bahwa entitas harus memisahkan kedua komponen tsb dalam pengakuan dan penyajian. Dalam mengakui utang konversi,perusahaan harus memisahkan nilai antara fitur utang dan fitur opsi konversi yg melekat pada obligasi tsb.

Berdasarkan pendekatan tsb, komponen ekuitas merupakan jumlah residu dari nilai utang, sehingga cocok dgn karakteristik ekuitas yg merupakan residual klaim atas perusahaan.

Tahapan yg harus dilakukan oleh etitas adalah :

1. Tentukan total nilai pasar utang konversi dgn dua komponen liabilitas dan ekuitas

2. Tentukan komponen liabilitas dgn menghitung nilai kini neto dr semua aliran kontraktual kas dimasa mendatang yg didiskontokan dgn tingkat bunga pasar. Tingkat bunga pasar yg digunakan adalah tingkat bunga yg dibayar oleh perusahaan pada utang yg sama namun tanpa fitur konversi.

3. Kurangi komponen liabilitas yg dihitung di langkah ke2 dr nilai pasar obligasi konversi akan diperoleh nilai ekuitas.

Komponen utang obligasi yg dikeluarkan oleh PT DEF dicatat sebagai Utang Obligasi. Jumlah diskon relatif terhadap nilai nominal akan diamortisasi pada tiap tgl pelaporan sampai dgn jth tempo, sehingga pada saat jth tempo nilai Utang Obligasi adalah sebesar nilai nominal yaitu Rp200.000.000.000. komponen ekuitas dicatat dalam akun premi saham - Ekuitas konversi yg dilaporkan dalam bagian ekuitas dalam laporan posisi keuangan. Jumlah ini tidak berubah sepanjang periode Obligasi Konversi.

Akuntansi Saat Penyelesaian Obligasi Konversi

Dalam penyelesaian obligasi konversi perusahaan dapat melakukan beebrapa alternatif, yaitu - Pembelian kembali utang saat jatuh tempo

- Konversi obligasi pada saat jatuh tempo - Konversi obligasi pada saat sblm jatuh tempo - Pembelian kembali sebelum jatuh tempo

1. Utang Dilunasi Saat Jatuh Tempo

Saham ekuitas konversi dapat tetap pada akun tsb atau dipindahkan ke akun premi saham biasa.

Utang Obligasi 200.000.000.000

Kas 200.000.000.000

2. Konversi Obligasi pada saat Jatuh Tempo

Apabila dikonversi pada saat jatuh tempo maka PT DEF melakukan pencatatan jurnal sebagai berikut

Premi saham ekuitas konversi 14.783.588.071 Utang Obligasi 200.000.000.000

Modal saham biasa 40.000.000.000

Premi saham biasa 174.783.588.071

Berdasarkan jurnal diatas dapat dilihat bahwa PT DEF mencatat penambahan Modal saham biasa sebesar Rp40.000.000.000 (2.000.000 lbr obligasi x 200 lbr saham x Rp100 nilai nominal saham). Sejumlah premi saham ekuitas konversi Rp14.783.588.071 ditransfer ke akun premi saham biasa. Berdasarkan pencatatan di atas maka dapat dilihat bahwa PT DEF memiliki peningkatan ekuitas sejumlah Rp214.783.588.071 yg diperoleh dr konversi obligasi.

3. Konversi Obligasi pada saat sebelum jatuh tempo

Apabila obligasi dikonversi belum jatuh tempo maka pencatatan akuntansi yg dilakukan adalah dengan mendebit utang obligasi sejumlah nilai tercatat obligasi pada saat pengakuan awal. Kredit yg dicatat adalah Modal Saham Biasa sejumlah nilai nominal dan selisih kredit pada premi saham biasa. Sebagai ilustrasi misalkan obligasi PT DEF dikonversi pada 31 Desember 2015. Perhitungan amortisasi dr obligasi tsb adalah sebegai berikut.

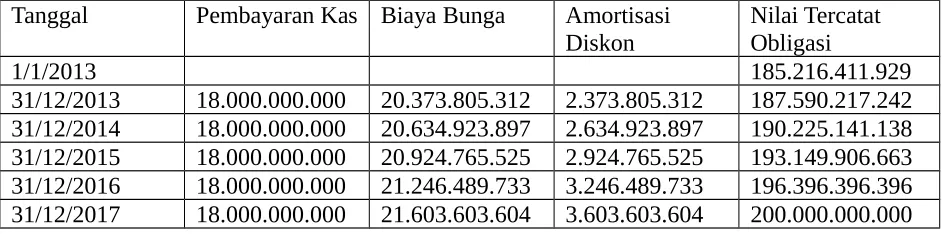

Tabel 15.1 Perhitungan Amortisasi Metode Bunga Efektif (Bunga Nominal 9%,Bunga Pasar 11%)

Tanggal Pembayaran Kas Biaya Bunga Amortisasi Diskon

Nilai Tercatat Obligasi

1/1/2013 185.216.411.929

31/12/2013 18.000.000.000 20.373.805.312 2.373.805.312 187.590.217.242 31/12/2014 18.000.000.000 20.634.923.897 2.634.923.897 190.225.141.138 31/12/2015 18.000.000.000 20.924.765.525 2.924.765.525 193.149.906.663 31/12/2016 18.000.000.000 21.246.489.733 3.246.489.733 196.396.396.396 31/12/2017 18.000.000.000 21.603.603.604 3.603.603.604 200.000.000.000

Premi saham- Ekuitas Konversi 14.783.588.071

Utang Obligasi 193.149.906.663

Modal Saham Biasa 40.000.000.000

Premi Saham Biasa 167.933.494.734

Pada saat konversi sebelum jatuh tempo, tidak terdapat pengakuan keuntungan maupun kerugian. Sejumlah premi saham- Ekuitas Konversi Rp14.783.588.071 ditransfer ke akun premi saham biasa.

4. Pembelian Kembali Sebelum Jatuh Tempo

a. Perbedaan antara nilai pasar komponen utang dengan nilai buku komponen utang merupakan laba/rugi pelunasan

b. Perbedaan antara nilai pasar yg mengandung komponen utang dan komponen ekuitas dgn nilai pasar komponen utang merupakan pengurang dr ekuitas

Saham Preferen Konversi

Merupakan saham yg memiliki keutamaan dalam pendistribusian laba. Sering kali saham ini juga memiliki fitur konversi. Saham preferen konversi adalah sekuritas saham utama yg mana pemilik saham preferen dapat mngonversi menjadi saham biasa dlm jumlah yg telah ditentukan sebelumnya.

Kompensasi Saham

Merupakan imbalan yg diberikan perusahaan kepada pemasok barang atau jasa yg dapat mencakup pihak karyawan dan non karyawan yg mana kompensasi tsb berbentuk saham atau pengakuan wajib yg jumlahnya ditentukan berdasarkan harga saham atau instrumen sekuritas saham.

- Pengakuan Kompensasi Berbasis Saham

- Transaksi Pembayaran Berbasis Saham yang Diselesaikan dengan Instrumen Ekuitas - Transaksi dengan karyawan

LABA PER SAHAM

Merupakan informasi mengenai jumlah laba yg dapat diatribusikan kepada pemegang saham biasa per lembarnya. LPS menunjukan seberapa baik perusahaan dalam mengelola modal sehingga menghasilkan profitabilitas yg tinggi.

Perhitungan LPS Dasar untuk Perusahaan dengan Struktur Modal Sederhana

LPS DASAR = Laba bersih Residual

Jumlah Rata" Tertimbang saham biasa

Laba residual merupakan laba bersih dikurangi dengan deviden saham utama. Deviden saham preferen meliputi :

2. Jumlah deviden preferen kumulatif yg terakumulasi bagi periode yg bersangkutan deviden tersebut sudah atau belum diumumkan.

Saham biasa dianggap sebagai saham beredar ketika :

1. Saham biasa diterbitkan melalui penjualan dgn kas diperhitungkan saat kas sudah bisa diterima

2. Saham biasa yg diterbitkan atas reinvestasi sukarela dr deviden saham biasa atau saham utama diperhitungkn sejak tgl pembayaran deviden

3. Saham biasa yg diterbitkan sebagian dr hasil konversi instrumen utang

4. Saham biasa yg diterbitkan sebagai pengganti bunga atau pokok dr bagian instrumen 5. Saham biasa yg diterbitkan dalam rangka penyelesaian utang

6. Saham biasa yg diterbitkan sbg pembayaran atas perolehan aset bukan kas 7. Saham biasa yg diterbitkan sbg pembayaran atas jasa pada perusahaan

Perhitungan LPS Dilusian untuk Perusahaan dengan Struktur Modal Kompleks

Digunakan sebagai informasi laba yg akan diperoleh oleh pemegang saham per lembar saham yg dimilikinya. Bila perusahaan memiliki sekuritas delusif maka berarti perusahaan tsb memiliki struktur yg relatif kompleks sehingga penyajian LPS dasar dapat memberikan informasi yg kurang akurat.

Perhitungan LPS Delusian untuk perusahaan dengan struktur modal kompleks adalah

LPS = Laba bersih Residual +/+ atau -/- Penyesuaian atas efek

Jumlah rata2 Tertimbang Saham Biasa berpotensi saham biasa delutif

Beberapa efek berpotensi saham biasa yg bersifat dilutif adalah sebagai berikut 1. Opsi, waran, dan instrumen sejenis

2. Instrumen yg dapat dikonversikan

3. Saham yg dapat ditempatkan secara kontijen

4. Kontrak yg dapat diselesaikan dgn saham biasa atau kas 5. Opsi yg dibeli

6. Opsi jual yg diterbitkan

Dalam melakukan perhitungan LPS Delusian perlu dilakukan penyesuaian atas LPS dasar. Penyesuaian dilakukan dgn melakukan penyesuaian terhadap laba residual dan penyesuaian terhadap jumlah rata2 tertimbang saham biasa beredar.

1. Penyesuaian terhadap laba residual (setelah pajak)

Penyesuaian terhadap laba residual dilakukan untuk beberapa hal berikut : a. Tiap deviden dr efek berpotensi saham biasa yg dilutif

b. Bunga dr efek perpotensi saham biasa yg delutif diakui periode bersangkutan

2. Penyesuaian terhadap jumlah rata-rata tertimbang saham biasa beredar