PENGARUH DANA PIHAK KETIGA (DPK), CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSET (ROA), DAN FINANCING TO DEPOSIT RATIO (FDR)

TERHADAP PEMBIAYAAN AKAD MUDHARABAH PADA BANK UMUM SYARIAH DI INDONESIA PERIODE 2012-2015

OLEH

RAHMAD DARMAWAN 150522092

PROGRAM STUDI S1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RAHMAD DARMAWAN

NIM : 150522092

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH DANA PIHAK KETIGA (DPK), CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSET (ROA), DAN FINANCING TO DEPOSIT RATIO (FDR), TERHADAP PEMBIAYAAN AKAD MUDHARABAH PADA BANK UMUM SYARIAH DI INDONESIA PERIODE 2012-2015

Tanggal : ... Ketua Departemen Akuntansi

Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA NIP. 19580222 198203 1 003

Tanggal : ... Dekan Fakultas Ekonomi

Prof.Dr. Ramli, S.E, MS NIP. 19580602 198803 1 001

MEDAN

PENANGGUNGJAWAB SKRIPSI

NAMA : RAHMAD DARMAWAN

NIM : 150522092

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH DANA PIHAK KETIGA (DPK), CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSET (ROA), DAN FINANCING TO DEPOSIT RATIO (FDR), TERHADAP PEMBIAYAAN AKAD MUDHARABAH PADA BANK UMUM SYARIAH DI INDONESIA PERIODE 2012-2015

Medan ... 2017

Menyetujui Pembimbing

(Dra. Nurzaimah,M.M,Ak)

MEDAN

Telah Diuji Pada Tanggal April 2017

PANITIA PENGUJI SKRIPSI

Ketua Penguji : Dra. Nurzaimah,M.M,Ak Anggota I : Drs. Hotmal Jafar,M.M,Ak Anggota II : Drs. Hasan Sakti Siregar,M.M,Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya skripsi saya yang berjudul “Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Return On Asset (ROA), Dan Financing To Deposit Ratio (FDR) Terhadap Pembiayaan Akad Mudharabah Pada Bank Umum Syariah Di Indonesia Periode 2012-2015” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2017 Yang Membuat Pernyataan,

Rahmad Darmawan NIM : 150522092

ii ABSTRAK

PENGARUH DANA PIHAK KETIGA (DPK), CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSET (ROA), DAN FINANCING TO

DEPOSIT RATIO (FDR) TERHADAP PEMBIAYAAN AKAD MUDHARABAH PADA BANK UMUM SYARIAH

DI INDONESIA PERIODE 2012-2015

Penelitian ini bertujuan untuk mengetahui pengaruh Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Return On Asset, dan Financing To Deposit Ratio, terhadap Pembiaayaan Akad Mudharabah pada Bank umum syariah di Indonesia, Serta untuk mengetahui variabel manakah yang berpengaruh secara dominan diantara empat variabel tersebut.

Varibel independen dalam peneltian ini adalah pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Return On Asset, dan Financing To Deposit Ratio. Untuk variabel dependen dalam penelitian ini adalah Pembiayaan Akad Mudharabah. Penelitian ini menggunakan purposive sampling. Data dalam penelitian ini merupakan data sekunder yang di peroleh dari Situs Jakarta Islamic Index (JII) pada tahun 2012 - 2015.

Hasil penelitian ini menunjukkan Dana Pihak Ketiga, Capital Adequacy Ratio, Return On Asset, dan Financing To Deposit Ratio secara simultan berpengaruh signifikan terhadap Akad Mudharabah pada Bank umum Syariah di Indonesia. Secara parsial, Dana Pihak Ketiga dan Financing To Deposit Ratio berpengaruh secara signifikan terhadap Akad Mudharabah pada Bank umum Syariah pada tahun 2012 - 2015.

Kata Kunci : Dana Pihak, Capital Adequacy Ratio, Return On Asset, Financing To Deposit Ratio dan Akad Mudharabah.

ABSTRACT

THE EFFECT OF THIRD PARTY FUNDS (DPK), CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSET (ROA), AND FINANCING TO

DEPOSIT RATIO (FDR) ON MUDHARABAH ACADIZATION IN SHARIA BANKSIN INDONESIA

PERIOD 2012-2015

This study aims to determine the influence of Third Party Funds, Capital Adequacy Ratio, Return On Asset, and Financing To Deposit Ratio, to Mudharabah Account Agreement in Syariah Banks in Indonesia, And to know which variables affect dominantly among the four variables.

Independent variables in this study are the influence of Third Party Funds, Capital Adequacy Ratio, Return On Asset, and Financing To Deposit Ratio. For the dependent variable in this research is Financing Akad Mudharabah. This research uses purposive sampling. The data in this study is secondary data obtained from Jakarta Islamic Index (JII) Site in 2012 - 2015.

The results of this study show that Third Party Fund, Capital Adequacy Ratio, Return On Asset, and Financing To Deposit Ratio simultaneously significantly influence Mudharabah Agreement at Sharia Commercial Bank in Indonesia. Partially, Third Party Funds and Financing To Deposit Ratio significantly influence Mudharabah Agreement at Sharia Commercial Bank in 2012 – 2015.

Keywords: Thirty Party Fund, Capital Adequacy Ratio, Return On Asset, Financing To Deposit Ratio dan Akad Mudharabah.

iv

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Tuhan yang Maha Esa atas limpahan rahmat dan karunianya sehingga penulis dapat meyelesaikan tugas akhir yang berjudul “Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Return On Asset (ROA), Dan Financing To Deposit Ratio (FDR) Terhadap Pembiayaan Akad Mudharabah Pada Bank Umum Syariah Di Indonesia Periode 2012-2015” penulis skripsi ini merupakan salah satu syarat dalam menyelesaikan pendidikan pada program Sarjana Akuntansi, Fakultas Ekomnomi dan Bisnis, Universitas Sumatra Utara.

Kesempatan yang berbahagia ini penulis menyampaikan terimah kasih yang sebesar - besarnya kepada semua pihak yang telah memberikan bantuan moril dan petunjuk sehingga dapat memotivasi dalam proses penulisan skripsi.

Dalam penulisan ini penulis mengalami hambatan maupun kesulitan dan syukur penulis panjatkan masih diberikan-Nya bantuan serta arahan serta bimbingan dari pembimbing - pembimbing penulis serta dosen - dosen dan orangtua penulis, untuk itu penulis senantiasa mengucapkan terima kasih khususnya kepada :

1. Bapak Prof. Dr. Ramli,S.E,MS selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak.,CPA selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Syahrul Rambe, M.M, Ak., selaku

Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah,M.M,Ak selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini. Bapak Drs. Hotmal Jafar,M.M,Ak selaku Dosen Penguji dan Bapak Drs. Hasan Sakti Siregar,M.M,Ak selaku Dosen Pembanding, atas segala saran dan masukan dalam penulisan skripsi ini.

4. Yang Teristimewah untuk Mama (Titin Sumarni),Abang dan Adik saya atas doa yang diberikan kepada saya. dan Teman seperjuangan selama proses perkuliahan. Terima kasih atas dukungan terhadap penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, April 2017 Penulis,

Rahmad Darmawan NIM : 150522092

vi

DAFTAR ISI

Halaman

ABSTRAK……….. i

ABSTRACT……… ii

KATA PENGANTAR……….. .. iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Pembiayaan Akad Mudharabah ... 7

2.2 Dana Pihak Ketiga (DPK) ... 12

2.3 Capital Adequacy Ratio (CAR) ... 14

2.4 Return on Assets (ROA) ... 14

2.5 Financing to Deposit Ratio (FDR) ... 15

2.6 PenelitianTerdahulu ... 16

2.7 Kerangka Konseptual ... 20

2.8 Hipotesis ... 21

BAB III METODE PENELITIAN ... 22

3.1 Jenis Penelitian ... 22

3.2 Tempat dan Waktu Penelitian ... 22

3.3 Batasan Operasional ... 22

3.4 Definisi Operasional... 23

3.4.1 Variabel independen... 23

3.4.2 Variabel dependen ... 25

3.5 Skala Pengukuran Variabel ... 25

3.6 Populasi dan Sampel Penelitian ... 27

3.7 Jenis Data ... 28

3.8 Metode Pengumpulan Data ... 28

3.9 Teknik Analisis Data ... 29

3.9.1 Uji asumsi klasik ... 29

3.9.1.1 UJi normalitas ... 29

3.9.1.2 Uji multikolinieritas ... 29

3.9.1.3 Uji heteroskedastisitas ... 30

3.9.1.4 Uji autokorelasi... 31

3.9.2 UJi hipotesis ... 32

3.9.2.1 Uji koefisien determinasi (R2) ... 32

3.9.2.2 UjiF (Ujisimultan) ... 32

3.9.2.3 Uji t (Ujiparsial)... 32

3.9.3 Analisis Regresi Linear Berganda... 33

BAB IV HASIL DAN PEMBAHASAN ... 34

4.1 Data Penelitian ... 34

4.2 Analisis Statistik Deskriptif ... 34

4.3 Uji Asumsi Klasik ... 36

4.3.1 Uji Asumsi Normalitas ... 36

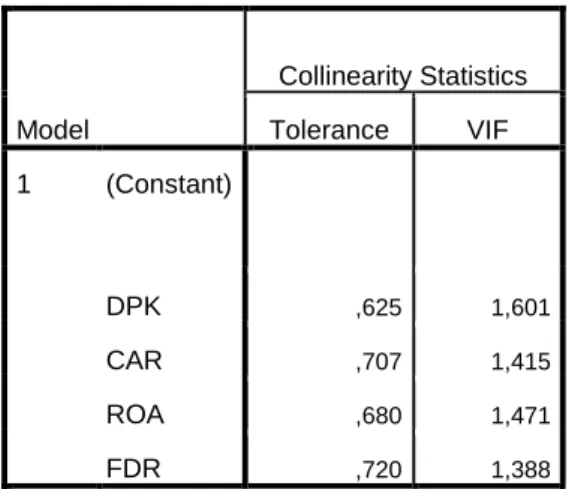

4.3.2 Uji Multikolinearitas ... 37

4.3.3 Uji Autokorelasi ... 38

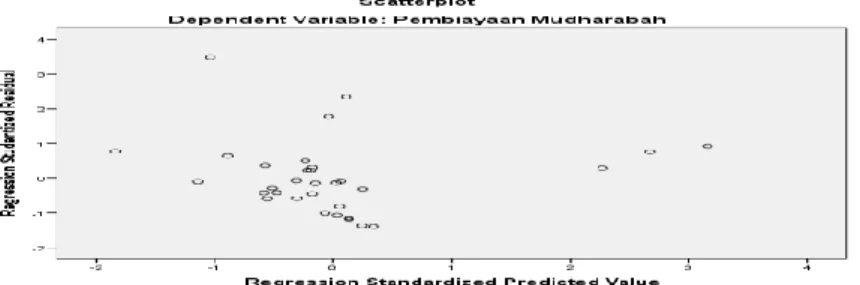

4.3.4 Uji Heterokedastisitas ... 39

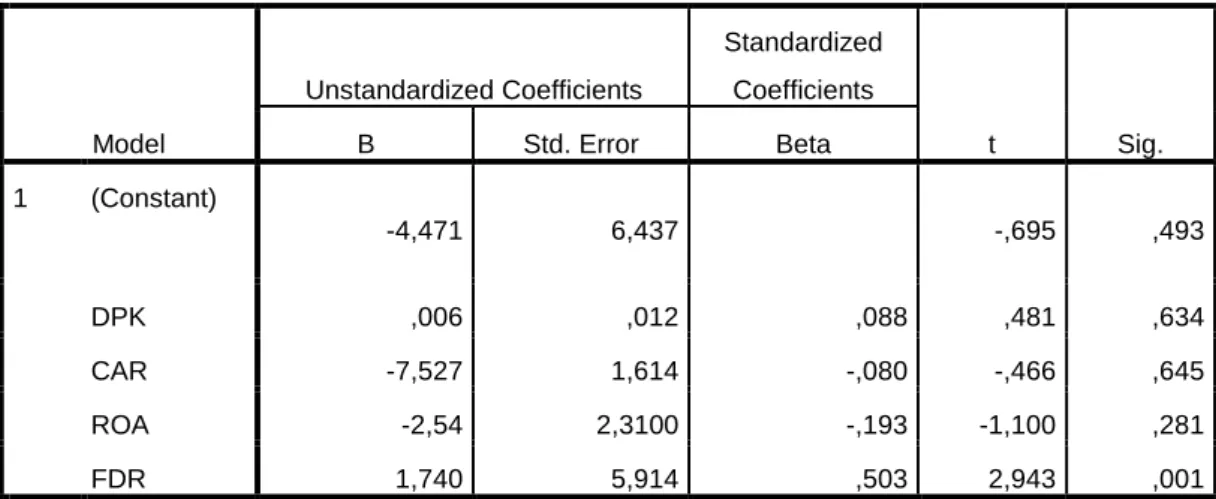

4.4 Analisis Regresi Linear Berganda ... 40

4.5 Pengujian Hipotesis ... 42

4.5.1 Pengujian Koefisien Regresi Parsial ( Uji t ) ... 42

4.5.2 Uji Signifikansi Pengaruh Simultan ( Uji f) ... 44

4.5.3 Analisis Koefisien Determinasi ... 46

4.6 Pembahasan Hasil Penelitian ... 46

4.6.1 Dana Pihak Ketiga Terhadap Pembiayaan Mudharabah……… 46

4.6.2 Capital Adequacy Ratio Terhadap Pembiayaan Mudharabah……….. 47

4.6.3 Return On Assets Terhadap Pembiayaan Mudharabah………... 47

4.6.4 Financing to Deposit Ratio Terhadap Pembiayaan Mudharabah……… 48

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……… 49

5.2 Saran……….. 50

DAFTAR PUSTAKA ... 51

LAMPIRAN ... 53

viii

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jumlah Pembiayaan Mudharabah, Musyarakah, dan

Murabahah tahun 2010-2014 (dalam milyaran Rp)……… 2

2.1 Penelitian Terdahulu……… 18

3.1 Definisi Operasional dan Skala Pengukuran……….. 26

3.2 Daftar Populasi dan Sampel pada Bank Umum Syariah…………. 27

4.1 Statistik Deskritif dari Dana Pihak Ketiga (X1), Capital Adequacy Ratio (X2), Return on Assets (X3) , Financing to Deposit Ratio (X4) danPembiayaan Mudharabah(Y)………... 35

4.2 Uji Multikolinearitas……….. 37

4.3 Uji Autokorelasi dengan Uji Durbin-Watson……… 38

4.4 Analisis Regresi Linier Berganda………. 40

4.5 Pengujian Koefisien Regresi Parsial (Uji t)……….. 43

4.6 Uji Pengaruh Simultan dengan Uji f………. 45

4.7 Koefisien Determinasi……….. 46

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual Penelitian……….. 20

4.1 Grafik Normal P-P Plot……… 36

4.2 Histogram Normal P-P Plot………. 37

4.3 Uji Heteroskedastisitas……… 39

x

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

2.1 Kerangka Konseptual Penelitian……….. 20

4.1 Grafik Normal P-P Plot………. 36

4.2 Histogram Normal P-P Plot……….. 37

4.3 Uji Heteroskedastisitas………. 39

BAB I PENDAHULUAN

1.1 Latar Belakang

Pembiayaan akad mudharabah adalah perjanjian kerja sama yang mempunyai prinsip bagi hasil antara dua pihak dimana pihak pertama yaitu bank syariah (shahibul maal) sebagai penyedia seluruh modal, sedangkan nasabah (mudharib) sebagai pengelola usaha. Keuntungan bagi hasil usaha ini sesuai dengan kesepakatan bersama yang tercantum dalam kontrak perjanjian.

Akan tetapi jika terjadi kerugian yang ditimbulkan dari resiko bisnis dan bukan akibat dari kelalaian pengelola usaha, maka bank syariah (shahibul maal) sebagai pemilik modal akan menanggung seluruh kerugian modal, sedangkan nasabah (mudharib) sebagai pengelola usaha tidak menanggung kerugian atas modal yang diberikan pihak bank (shahibul maal) tetapi menanggung kerugian atas upaya, jerih payah dan waktu yang telah dilakukan untuk menjalankan usaha tersebut. Menurut Ismail (2011: 83) “Karena pada dasarnya, prinsip akad mudharabah bersifat amanah (yad al-amanah) tidak ada ganti rugi kecuali, jika kerugian diakibatkan karena adanya unsur kesengajaan, menyimpang dari perjanjian atau kelalaian dari pengelola usaha, maka pengelola usaha harus bertanggungjawab atas kerugian tersebut”.

Prinsip bagi hasil merupakan hal yang paling membedakan bank syariah dengan bank konvensional. Prinsip bagi hasil inilah yang membuat kedudukan bank syariah dalam hubungannya dengan nasabah adalah sebagai

mitra investor atau pengelola usaha, sedangkan pada lembaga keuangan bank konvensional sebagai hubungan kreditur dan debitur.

Kontribusi perbankan syariah ditentukan dengan kemampuan penyaluran dana bank syariah kepada masyarakat. Kemampuan ini tentunya akan meningkatkan produksi masyarakat secara maksimal. Karena bank syariah adalah bank yang menggunakan prinsip bagi hasil, bukan bunga maka prinsip bagi hasil khususnya mudharabah seharusnya menjadi mekanisme yang dominan dalam aktivitas bank syariah.

Hampir semua bank syariah di dunia didominasikan dengan produk pembiayaan murabahah (prinsip jual-beli). Di Indonesia sendiri, Bank Muamalat selama lima tahun pertama beroperasi tidak terlalu menyalurkan pembiayaan dengan prinsip bagi hasil mudharabah.

Rendahnya jumlah pembiayaan berbasis bagi hasil yang diberikan oleh bank syariah dan unit usaha syariah dibandingkan dengan pembiayaan murabahah (prinsip jual-beli) per Desember 2010-2014 dapat dilihat pada tabel 1.1 sebagai berikut:

Tabel 1.1

Jumlah Pembiayaan Mudharabah, Musyarakah, dan Murabahah Tahun 2010-2014 (dalam miliar Rp)

Akad 2010 2011 2012 2013 2014

Mudharabah 8.631 10.229 12.023 13.625 14.354 Musyarakah 14.624 18.960 27.667 39.874 49.387 Murabahah 37.508 56.365 88.004 110.565 117.371 Sumber : Statistik Perbankan Syariah.

Sampai pada bulan Desember 2014 penyaluran dana masih didominasi pembiayaan murabahah sebesar Rp 117.371 miliar diikuti pembiayaan

musyarakah sebesar Rp 49.387 miliar dan pembiayaan mudharabah sebesar Rp 14.354 miliar.

Total pembiayaan dengan prinsip bagi hasil tidak pernah lebih dari setengah total pembiayaan dengan prinsip jual-beli (murabahah). Hal ini menunjukkan bahwa pembiayaan murabahah masih mendominasi pembiayaan pada bank syariah. Hal tersebut merupakan sebuah fenomena yang menarik karena diharapkan pembiayaan dengan prinsip bagi hasil lebih mendominasi terutama akad mudharabah. Pembiayaan dengan prinsip bagi hasil diharapkan lebih menggerakan sektor rill karena menutup kemungkinan disalurkannya dana pada kepentingan konsumtif dan hanya pada usaha produktif. Bila ditinjau dari konsep bagi hasil maka harus ada return yang dibagi, hal tersebut hanya dari prinsip ketaatan terhadap syariah, pembiayaan dengan prinsip jual beli dan sewa telah menimbulkan celah lebih besar untuk melakukan penyimpangan terhadap prinsip syariah.

Dampak lain dari tingginya pembiayaan bagi hasil akan mendorong timbulnya pengusaha atau investor yang mengambil keputusan bisnis yang berisiko. Hal ini akan menyebabkan berkembanganya berbagai inovasi baru, yang pada akhirnya akan meningkatkan daya saing bangsa ini. Pembiayaan bagi hasil juga bisa menanggulangi terjadinya krisis ekonomi. Hal ini dikarenakan bank syariah adalah institusi keuangan yang berbasis asset (asset-based). Artinya, bank syariah bertransaksi berdasarkan asset rill dan bukan mengandalkan pada kertas kerja semata.

Pembiayaan yang diberikan oleh bank syariah didominasi oleh pembiayaan jual beli dikarenakan risiko yang terlalu tinggi terhadap pembiayaan bagi hasil. Dalam hal ini artinya bank syariah masih melihat aspek risiko yang kemungkinan besar akan timbul dari pembiayaan bagi hasil tersebut.

Tingkat pendapatan menjadi sebuah acuan bagi bank untuk meningkatkan pembiayaanya karena semakin meningkatkan laba maka semakin meningkatnya sejumlah asset yang dapat disalurkan melalui pembiayaan. Semakin meningkatnya ROA, maka semakin meningkatnya pembiayaan. Berdasarkan penelitian Nur Gilang (2013) ROA memiliki pengaruh positif dan signifikan terhadap pembiayaan mudharabah. Selain ROA, FDR serta tingkat bagi hasil juga berpengaruh positif dan signifikan terhadap pembiayaan mudharabah.

Berdasarkan hasil dari penelitian Siti Nugraha (2014) menyatakan bahwa NPF, FDR, dan Tingkat Bagi Hasil secara simutan berpengaruh signifikan terhadap pembiayaan mudharabah, sedangkan ROA dan BOPO secara simutan tidak mempunyai pengaruh terhadap pembiayaan mudharabah

Menurut Nugraha (2014 : 5) “Tingkat efisiensi biaya operasional mempengaruhi pembiayaan yang diberikan oleh bank syariah, karena semakin kecil biaya operasional bank terhadap pendapatan bank maka semakin meningkat jumlah pendapatan bank syariah yang akan diberikan untuk sektor pembiayaan”.

Sebagai bank dengan prinsip bagi hasil yang membedakan bank syariah dengan bank konvensional, bank syariah seharusnya lebih mengoptimalkan penempatan dananya pada pembiayaan bagi hasil. Akan tetapi dalam kegiatan pembiayaan di perbankan syariah, pembiayaan bagi hasil terutama pembiayaan mudharabah masih rendah dibandingkan pembiayaan lainnya seperti pembiayaan jual-beli (murabahah)

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “ Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Return On Asset (ROA), dan Financing to Deposit Ratio (FDR), Terhadap Pembiayaan Akad Mudharabah Pada Bank Umum Syariah di IndonesiaPeriode 2012 – 2015”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka yang menjadi permasalahan dalam penelitian ini adalah “Apakah variabel Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Return On Asset (ROA), dan Financing to Deposit Ratio (FDR) berpengaruh secara parsial dan simutan terhadap pembiayaan akad mudharabah pada Bank Umum Syariah di Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk menguji pengaruh Dana Pihak Ketiga (DPK) Capital Adequacy Ratio (CAR), Return On Asset (ROA), dan Financing to Deposit Ratio (FDR) secara parsial dan simutan

terhadap pembiayaan akad mudharabah pada Bank Umum Syariah di Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dapat diberikan dari hasil penelitian ini adalah:

1. Bagi Peneliti

Untuk menambah wawasan dalam pengembangan kemampuan dalam bidang penelitian ilmiah khususnya bidang keuangan dan penerapan teori yang telah diperoleh diperkuliahan.

2. Bagi Akademisi

Dengan adanya penelitian ini diharapkan akan menjadi tambahan ilmu pengetahuan dan referensi untuk memperkaya konsep dan teori yang berkaitan dengan faktor-faktor yang mempengaruhi pembiayaan mudharabah.

3. Bagi Praktisi

Penulis berharap semoga penelitian ini bermanfaat bagi perusahaan dan dapat menjadi bahan pertimbangan dalam pengambilan keputusan dalam pemilihan kebijakan pendanaan.

4. Bagi pihak-pihak lainnya

Penulis berharap penelitian ini dapat menjadi bahan informasi atau referensi dan dasar pengembangan bagi penelitian selanjutnya yang ingin memperluas atau pun memperdalam mengenai pembiayaan akad mudharabah dengan menggunakan rasio keuangan.

BAB II

TINJAUAN PUSTAKA

2.1 Pembiayaan Akad Mudharabah

Pembiayaan atau financing yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.

Menurut Karim (2006:54) “Mudharabah berasal dari kata dharb, artinya memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang menggerakkan kakinya dalam menjalankan usaha.

Mudharabah merupakan bahasa penduduk Iraq, sedangkan menurut bahasa penduduk Hijaz disebut dengan istilah qirad”.

Menurut terminologis, mudharabah diungkap secara bermacam-macam oleh para ulama madzhab. Diantaranya menurut madzhab Hanafi, “ suatu perjanjian untuk berkongsi didalam keuntungan dengan modal dari salah satu pihak dan kerja (usaha) dari pihak lain. Sedangkan madzhab Maliki menamainya sebagai “penyerahan uang dimuka oleh pemilik modal dalam jumlah uang yang ditentukan kepada seorang yang akan menjalankan usaha dengan uang itu dengan imbalan sebagian dari keuntungannya”.

Dalam buku Understanding Islamic Finance (Ayub, 2009 : 256) menyatakan bahwa

Madzhab Syafi’i mendefinisikan bahwa pemilik modal menyerahkan sejumlah uang kepada pengusaha untuk dijalankan dalam suatu usaha dagang dengan keuntungan menjadi milik bersama antara keduanya. Sedangkan madzhab Hambali menyatakan sebagai penyerahan suatu barang atau sejenisnya dalam jumlah yang jelas dan tertentu kepada orang yang mengusahakannya dengan mendapatkan bagian tertentu dari keuntungannya.

Jika usaha yang dijalankan mengalami kerugian, maka kerugian itu ditanggung oleh shahibul maal sepanjang kerugian itu bukan akibat kelalaian mudharib.Sedangkan mudharib menanggung kerugian atas upaya, jerih payah dan waktu yang telah dilakukan untuk menjalankan usaha. Namun, jika kerugian diakibatkan karena kelalaian mudharib, maka mudharib harus bertanggung jawab atas kerugian tersebut.

Jadi, pembiayaan mudharabah adalah kerja sama antara dua pihak dimana pihak pertama yaitu bank syariah (shahibul maal) menyediakan seluruh modal, sedangkan nasabah (mudharib) menjadi pengelola dan keuntungan usaha dibagi sesuai dengan kesepakatan yang ditercantum dalam kontrak.

Bagian keuntungan yang disepakati itu harus berbentuk prosentase (nisbah) dan yang berasal dari kesepakatan kedua belah pihak. Akan tetapi jika terjadi kerugian yang ditimbulkan dari resiko bisnis dan bukan gara-gara kelalaian pengusaha, maka pemilik modal akan menanggung kerugian modal itu seluruhnya (100 %) dan pengusaha terkena kerugian dari kehilangan seluruh tenaga dan waktunya atau 0 % modal. Pembagian kerugian ini didasarkan pada kemampuan menangung kerugian masing-masing yang tidak sama.

Dalam buku Akuntansi Perbankan Syariah (Salam, 2012: 219) tercantum landasan dasar syari’ah mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Landasannya tersebut terbagi menjadi tiga macam, yaitu :

1. Al-Qur’an

“… dan dari orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah SWT …” (al-Muzzammil: 20)

“Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi dan carilah karunia Allah SWT …” (al-Jumu’ah: 10)

Ayat-ayat yang senada masih banyak yang terdapat dalam al- Qur’an yang dipandang oleh para fuqoha sebagai basis dari yang diperbolehkannya mudharabah. Kandungan ayat-ayat di atas mencakup usaha mudharabah karena mudharabah dilaksanakan dengan berjalan-jalan di muka bumi dan ia merupakan salah satu bentuk mencari keutamaan Allah.

2. Al-Hadits

Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abbas bin Abdul Mutholib “jika memberikam dana ke mitra usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berdahaya, atau membeli ternak. Jika menyalahi peraturan tersebut yang bersangkutan bertanggung jawab atas dana tersebut.

Disampaikanlah syarat-syarat tersebut kepada Rasulullah saw. Dan Rasulullah pun membolehkannya.” (HR Thabrani)

Dari Shalih bin Shuhaib r.a. bahwa Rasulullah saw. Bersabda,

“Tiga hal yang di dalamnya terdapat keberkatan : jual beli secara tangguh, mudharabah, dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.” (HR Ibnu Majah no.

2280, kitab at-Tijarah) 3. Ijma

Imam Zailai telah menyatakan bahwa para sahabat telah legitimasi pengolahan harta yatin secara mudharabah.

Ketentuan umum dan hokum pembiayaan mudharabah berdasarkan Fatwa Dewan Syariah Nasional No.07/DSN-MUI/IV/2000 tentang pembiayaan mudharabah (Dendawijaya. 2009: 32), yaitu:

1. Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh bank syariah kepada pihak lain untuk suatu usaha yang produktif 2. Dalam pembiayaan ini bank syariah sebagai pemilik dana (shahibul

maal) membiayai 100% kebutuhan suatu proyek (usaha),

sedangkan pengusaha (nasabah) bertindak sebagai mudharib atau pengelola usaha.

3. Jangka waktu usaha, tata cara pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak (bank syariah dan nasabah)

4. Mudharib boleh melakukan berbagai macam usaha yang telah disepakti bersama dan sesuai dengan syariah dan bank syariah tidak ikut serta dalam managemen perusahaan atau proyek, tetapi mempunyai hak untuk melakukan pembinaan dan pengawasan.

5. Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai dan bukan piutang.

6. Bank syariah sebagai penyedia dana menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib (nasabah) melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian.

7. Pada prinsipnya, dalam pembiayaan mudharabah tidak ada jaminan, namun agar mudharib tidak melakukan penyimpangan bank syariah dapat meminta jaminan mudharib atau pihak ketiga.

Jaminan ini hanya dapat dicairkan apabila mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

8. Kriteria pengusaha, prosedur pembiayaan dan mekanisme pembagian keuntungan diatur oleh bank syariah.

9. Biaya operasional dibebankan kepada mudharib.

10. Dalam hal penyandang dana bank syariah tidak melakukan kewajiban atau melakukan pelanggaran terhadap kesepakatan, apabila penyandang dana melakukan pelanggaran mudharib berhak mendapat ganti rugi atau biaya yang telah dikeluarkan.

Adapun beberapa ketentuan hokum pembiayaan mudharabah berdasarkan Fatwa Dewan Syariah nasional No.07/DSN-MUI/IV/2000 tentang pembiayaan mudharabah (Dendawijaya. 2009: 32), yaitu:

1. Mudharabah boleh dibatasi pada periode tertentu.

2. Kontrak tidak boleh dikaitkan (mu’allaq) dengan sebuah kejadian di masa depan yang belum tentu terjadi.

3. Pada dasarnya, dalam mudharabah tidak ada ganti rugi, karena pada dasarnya akad ini bersifat amanah (yad al-amanah), kecuali akibat dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

4. Jika salah satu pihak tidak menunaikan kewajiban atau jika terjadi perselisihan diantara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrasi Syariah setelah tidak tercapai kesepakatan melalui musyawarah.

Tujuan Pembiayaan Mudharabah dapat dipergunakan oleh bank untuk hal- hal yang sangat beragam sekali (Sofyan dkk. 2005:62), diantaranya:

1. Investasi dalam suatu proyek yang sepenuhnya dimiliki oleh suatu badan usaha tertentu.

2. Membiayai nasabah yang telah diketahui kredibilitas dan bonafiditasnya.

3. Untuk mengoptimalisasikan sektor riil.

Mudharabah seperti pengelolaan usaha lainnya memiliki tiga rukun (Muhammad. 2002 : 84):

1. Adanya dua atau lebih pelaku yaitu investor (pemilik modal) dan pengelola (mudharib).

2. Objek transaksi kerja sama yaitu modal, usaha dan keuntungan.

3. Pelafalan perjanjian.

Sedangkan syarat dalam Mudharabah ini ada dua:

1. Syarat yang shahih (dibenarkan) yaitu syarat yang tidak menyelisihi tuntutan akad dan tidak pula maksudnya serta memiliki maslahat untuk akad tersebut.

2. Syarat yang fasad (tidak benar).

Mudharabah terbagi atas tiga (Salam.2012 : 222), yaitu:

1. Mudharabah muthlaqah merupakan akad perjanjian antara dua pihak yaitu shahibul maal dan mudharib, yang mana shahibul maal menyerahkan sepenuhnya atas dana yang diinvestasikan kepada mudharib untuk mengelolah usahanya sesuai dengan prinsip syariah.

2. Mudarabah muqayyadah merupakan akad kerja sama usaha antara usaha natara dua pihak yang mana pihak pertama sebagai pemilik dana (shahibul maal) dan pihak kedua sebgai pengelolah dana (mudharib).Shahibul maal menginvestasikan dananya kepada mudharib, dan memberikan batasan atas penggunaan yang diinvestasikannya. Batasan antara lain tentang :

1.Tempat dan cara investasi 2. Jenis Investasi

3. Objek investasi 4. Jangka waktu

3. Mudharabah Musytarakah adalah Mudharabah dimana pengelola dana mnyertakan modal atau dananya dalam kerjasama investasi.

Adapun manfaat dan resiko pada pembiayaan mudharabah ini adalah sebagai berikut:

Manfaat pembiayaan mudharabah:

1. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2. Pengembalian pokok pembiayaan disesuaikan dengan cash

flow / arus kas usaha nasabah sehingga tidak memberatkan nasabah.

3. Bank akan lebih selektif dan hati-hati mencari usaha yang benar- benar halal, aman dan menguntungkan karena keuntnungan yang konkret dan benar-benar terjadi itulah yang akan dibagilan.

4. Prinsip bagi hasil dalam mudharabah ini berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapapun keuntungan yang dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi.

Resiko pada pembiayaan mudharabah, yaitu:

1. Side streaming, nasabah menggunakan dana itu bukan seperti yang disebutkan dalam kontrak.

2. Lalai dan kesalahan yang disengaja.

3. Penyembunyian keuntungan oleh nasabah bila nasabahanya tidak jujur.

2.2 Dana Pihak Ketiga (DPK)

Dana pihak ketiga (simpanan) yang dijelaskan dalam UU Perbankan RI No. 10 tahun 1998 tentang perbankan adalah dana yang dipercayakan oleh

masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

Menurut Kasmir dalam bukunya Manajemen Perbankan (2002:64), “dana pihak ketiga adalah dana yang berasal dari masyarakat luas yang merupakan sumber dana terpenting bagi kegiatan operasional suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya dari sumber dana ini”.

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasional bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya dari sumber dana ini. Menurut UU Perbankan No.

10 tahun 1998 sumber dana yang dimaksud adalah sebagai berikut :

1. Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.

2. Deposito adalah simpanan yang penarikannya hanya dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

3. Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu. Rumus Dana Pihak Ketiga:

DPK = Giro+Tabungan+Deposito

2.3 Capital Adequacy Ratio (CAR)

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 pasal 2 ayat 1 tercantum bank wajib menyediakan modal minimum sebesar 8% dari aset tertimbang menurut resiko (ATMR) cara menghitungnya nilai nominal yang terdapat pada neraca setelah dikurangi akumulasi penyusustan/penyisihan atau cadangan kerugian dikalikan dengan bobot resiko aset bank, CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aset bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank.

2.4 Return On Assets (ROA)

Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, asset dan modal saham tertentu. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan assetnya dalam kegiatan operasi untuk menghasilkan keuntungan.

Return on assets adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan asset. Dengan kata lain,

semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin diminati oleh investor, karena tingkat pengembalian atau deviden akan semakin besar. Hal ini juga akan berdampak pada harga saham dari perusahaan tersebut di pasar modal yang akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan (Harahap, 2001; 304). Rumus return on assets:

2.5 Financing to Deposit Ratio (FDR)

Menurut Nugraha, (2014 : 29) “Financing to Deposit Ratio adalah perbandingan antara jumlah pembiayaan yang disalurkan bank syariah dengan Dana Pihak Ketiga yang dapat dihimpun oleh bank. FDR dapat menunjukkan tingkat kemampuan bank dalam menyalurkan DPK yang dihimpun oleh bank yang bersangkutan”.

Setiawan 2012 “Financing to Deposit Ratio adalah Rasio yang menggambarkan tingkat kemampuan bank syariah dalam mengembalikan dana kepada pihak ketiga melalui keuntungan yang diperoleh dari pembiayaan mudharabah”.

Berdasarkan Peraturan Bank Indonesia NO.15/07/PBI/2013.Besarnya FDR tidak boleh lebih dari 100% dan tidak boleh kurang dari 80%.“Semakin rasio FDR mendekati 100%, berarti hampir semua DPK bank syariah

ROA = Laba Bersih x 100%

Total Aset

disalurkan menjadi pembiayaan dan diserap ke sector rill, sebaliknya jika FDR dibawah 100% berarti bank syariah belum menjalankan fungsinya”

(Nugraha, 2014 : 30).

Rumus Financing to Deposit Ratio:

2.6 Penelitian Terdahulu

Penelitian terdahulu ini diambil dari berbagai jurnal dan skripsi yang telah diterbitkan oleh lembaga penelitian maupun instansi-instansi pendidikan. Adapun penelitian terdahulu dijelaskan secara ringkas sebagai berikut:

Penelitian pertama yaitu jurnal yang dilakukan oleh Najahi Badruzaman, tahun 2009 yang meneliti tentang “Analisis DPK, TBH, dan Sertifikat Wadiah bank Indonesia Terhadap Pembiayaan Pada bank Syariah di Indonesia (Studi Kasus Pada PT Bank Syariah Mandiri)”. Variabel yang digunakan dalam penelitian ini adalah DPK, TBH, dan Sertifikat Wadiah. Penelitian ini dilakukan untuk menganalisis pengaruh terhadap pembiayaan Mudharabah dan Musyarakah pada PT Bank Syariah Mandiri. Dari hasil penelitian ini menunjukkan bahwa untuk jangka pendek tingkat bagi hasil dan sertifikat wadiah Bank Indonesia memiliki pengaruh yang signifikan terhadap jumlah pembiayaan akad mudharabah dan musyarakah, sedangkan untuk jangka panjang dana pihak ketiga, tingkat bagi hasil mudharabah, sertifikasi wadiah Bank Indonesia memiliki pengaruh yang signifikan terhadap jumlah pembiayaan mudharabah, tetapi dana pihak ketiga dan tingkat bagi hasil musyarakah memiliki pengaruh yang tidak signifikan terhadap jumlah pembiayaan musyarakah.

FDR = Total Pembiayaan yang Diberikan Bank x 100%

Dana Pihak Ketiga

Penelitian kedua adalah jurnal yang dilakukan oleh Nugraha Heri Pramono. Dengan judul “Optimalisasi Pembiayaan Berbasis Bagi Hasil pada Bank Syariah di Indonesia”.

Variabel yang digunakan seperti variabel Independen meliputi Deposito Mudharabah, spread bagi hasil, dan Tingkat Bagi hasil, sedangkan Dependen Pembiayaan Mudharabah dan Pembiayaan Musyarakah. Dari penelitian ini dapat disimpulkan bahwa secara simutan variabel deposito mudharabah, spread bagi hasil, dan tingkat bagi hasil berpengaruh positif signifikan terhadap pembiayaan berbasis bagi hasil. Sedangkan secara parsial hanya variabel deposito mudharabah dan spread bagi hasil yang berpengaruh positif signifikan terhadap pembiayaan berbasil bagi hasil. Sedangkan tingkat bagi hasil tidak berpengaruh signifikan terhadap pembiayaan berbasis bagi hasil.

Penelitian Ketiga adalah jurnal yang dilakukan oleh Nur Gilang Gianini 2013, penelitian ini berjudul tentang “Faktor yang Mempengaruhi Pembiayaan Mudharabah pada Bank Umum Syariah di Indonesia”. Variabel indepennya adalah FDR, ROA, CAR, dan Tingkat Bagi Hasil sedangkan variabel dependen yang digunakan adalah Pembiayaan Mudharabah. Hasil penelitian menunjukkan bahwa FDR, NPF, ROA, CAR, dan Tingkat Bagi Hasil secara simutan berpengaruh terhadap pembiayaan mudharabah.Untuk hasil secara parsial, variabel FDR berpengaruh negative terhadap pembiayaan mudharabah.Variabel NPF tidak berpengaruh terhadap pembiayaan mudharabah. Sedangkan untuk ROA, CAR, dan tingkat bagi hasil berpengaruh positif terhadap pembiayaan mudharabah.

Penelitian keempat yaitu penelitian yang dilakukan oleh Siti Nugraha tentang pengaruh ROA, NPF, BOPO, dan Tingkat Bagi Hasil Terhadap Pembiayaan Mudharabah.

Variabel yang digunakan adalah ROA, NPF, BOPO, dan Tingkat Bagi Hasil serta Pembiayaan Mudharabah. Hasil penelitian ini menujukkan bahwa Hasi daril NPF, dan Tingkat Bagi Hasil secara simutan berpengaruh signifikan terhadap pembiayaan mudharabah, sedangkan ROA dan BOPO secara simutan tidak mempunyai pengaruh terhadap pembiayaan mudharabah.

Penelitian Terdahulu

No Peneliti Variabel

Penelitian

Hasil Penelitian Perbedaan 1 Badruzaman

(2009) Analisis Pengaruh DPK, TBH, dan Sertifikat Wadiah bank Indonesia Terhadap Pembiayaan Pada bank Syariah di Indonesia (Studi Kasus Pada PT Bank Syariah Mandiri)

Variabel Independen:

Dana Pihak Ketiga, Tingkat Bagi Hasil, dan Sertifikat Wadiah Variabel Dependen:

Pembiayaan Mudharabah dan Musyarakah

Hasil dari penelitian ini menunjukkan bahwa untuk jangka pendek TBH dan sertifikat wadiah Bank Indonesia memiliki pengaruh yang signifikan terhadap jumlah pembiayaan mudharabah dan musyarakah.

Sementara itu untuk jangka panjang DPK, TBH mudharabah, sertifikasi wadiah Bank Indonesia memiliki pengaruh yang signifikan terhadap jumlah pembiayaan mudharabah, tetapi dana pihak ketiga dan tingkat bagi hasil musyarakah memiliki pengaruh yang tidak signifikan terhadap jumlah pembiayaan musyarakah

Penulis menggunakan variabel

independen: CAR, ROA, dan FDR.

Sedangkan variabel dependennya adalah Pembiayaan Mudharabah Tempat penelitian di Bank Umum Syariah periode 2012-2015

2 Pramono (2013) Journal Optimalisasi Pembiayaan Berbasis Bagi Hasil pada Bank Syariah di Indonesia

Variabel Independen:

Deposito Mudharabah, spread bagi hasil, dan Tingkat Bagi hasil Variabel Dependen:

Pembiayaan Mudharabah dan Pembiayaan Musyarakah.

Secara simutan variabel deposito mudharabah, spread bagi hasil, dan tingkat bagi hasil berpengaruh positif signifikan terhadap pembiayaan berbasis bagi hasil.

Sedangkan secara parsial hanya variabel deposito mudharabah dan spread bagi hasil yang berpengaruh positif signifikan terhadap pembiayaan berbasil bagi hasil. Sedangkan tingkat bagi hasil tidak berpengaruh signifikan terhadap pembiayaan berbasis bagi hasil.

Penulis menggunakan variabel

independen: DPK, CAR, ROA, FDR.

Sedangkan variabel dependennya adalah Pembiayaan Mudharabah Tempat penelitian di Bank Umum Syariah periode 2012-2015 3 Giannini (2013)

Journal

Factor yang Mempengaruh i Pembiayaan Mudharabah pada Bank Umum

Syariah di Indonesia

Variabel Independen:

FDR, NPF, ROA, CAR, dan Tingkat Bagi Hasil Variabel Dependen:

Pembiayaan Mudharabah

Hasil penelitian menunjukkan bahwa FDR, NPF, ROA, CAR, dan Tingkat Bagi Hasil secara simutan berpengaruh terhadap pembiayaan mudharabah. Untuk hasil secara parsial, variabel FDR berpengaruh negative terhadap pembiayaan mudharabah. Variabel NPF tidak berpengaruh terhadap pembiayaan mudharabah.

Sedangkan untuk ROA, CAR, dan tingkat bagi hasil berpengaruh positif terhadap pembiayaan mudharabah.

Penulis menggunakan variabel

independen: DPK

Tempat penelitian di Bank Umum Syariah periode 2012-2015

4 Nugraha (2014) Pengaruh ROA, NPF, BOPO, dan

Variabel Independen:

ROA, NPF, BOPO, dan Tingkat Bagi

Hasil NPF, dan Tingkat Bagi Hasil secara simutan berpengaruh signifikan terhadap pembiayaan mudharabah, sedangkan ROA dan BOPO secara simutan tidak

Penulis menggunakan variabel

independen: DPK, CAR, , dan FDR.

Tingkat Bagi Hasil

Terhadap Pembiayaan Mudharabah

Hasil.

Variabel Dependen:

Pembiayaan Mudharabah

mempunyai pengaruh terhadap pembiayaan mudharabah,

Tempat penelitian di Bank Umum Syariah periode 2012-2015

2.7 Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual Penelitian Keterangan:

Y = Pembiayaan Akad Mudharabah X1 =Dana Pihak Ketiga (DPK) X2 = Capital Adequacy Ratio (CAR)

Pembiayaan Akad Mudharabah

(Y1) Dana Pihak Ketiga

(DPK) X1

Capital Adequacy Ratio (CAR)

X2

Return On Assets (ROA)

X3

Financing to Deposit Ratio (FDR)

X4

H1

H2

H3

H4

H5

X3 = Return on Assets(ROA)

X4 = Financing to Deposit Ratio(FDR)

Kerangka konseptual diatas menjelaskan bahwa yang akan diuji di dalam penelitian ini adalah untuk membuktikan apakah ada pengaruh variabel dana pihak ketiga (X1) terhadap pembiayaan akad mudharabah, variabel capital adequency rasio (X2) terhadap pembiayaan akad mudharabah, variabel return on assets (X3) terhadap pembiayaan akad mudharabah, variabel financing to deposit rasio (X4) terhadap pembiayaan akad mudharabah. Serta secara bersama-sama apakah ada pengaruh keempat variabel tersebut terhadap pembiayaan akad mudharabah.

2.8 Hipotesis

Hipotesis untuk penelitian ini adalah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Return On Asset (ROA), dan Financing to Deposit Ratio (FDR) berpengaruh secara parsial dan simutan terhadap pembiayaan akad mudharabah pada Bank Umum Syariah di Indonesia.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal. Menurut Umar (2003 : 30), “penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Data yang digunakan dalam penelitian ini adalah data kuantitatif pada Bank Umum Syariah periode 2012 -2015. Data kuantitatif merupakan data yang berbentuk angka.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada bank umum syariah yang terdaftar pada Bank Indonesia periode 2012 - 2015. Data yang diperoleh melalui media internet dengan mengakses situs Bank Indonesia (www.bi.go.id) dan mengakses situs masing-masing bank yang akan diteliti. Bank Indonesia dipilih sebagai tempat penelitian karena pada Bank Indonesia terdapat laporan keuangan yang lengkap dan mudah untuk memperolehnya.

3.3 Batasan Operasional

Adapun pembatasan masalah dalam penelitian ini adalah:

1. Pembiayaan yang dibahas dalam skripsi ini adalah pembiayaan akad mudharabah (variabel dependen).

2. Variabel independen yang digunakan dalam penelitian ini adalah DPK, CAR, ROA, FDR.

3. Objek penelitian ini adalah semua Bank Umum Syariah pada tahun 2012 – 2015.

4. Data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan pada Bank Umum Syariah tahun 2012 – 2015.

3.4 Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian terdiri dari satu variabel dependen dan lima variabel independen. Adapun yang termasuk variabel dependen dalam penelitian ini adalah pembiayaan akad mudharabah.

Sedangkan yang termasuk variabel independen dalam penelitian ini adalah dana pihak ketiga, capital adequacy ratio, return on asses,dan financing to deposit ratio.

3.4.1 Variabel Independen

Variabel independen yang digunakan dalam penelitian ini ada lima, yaitu:

a. Dana Pihak Ketiga

Dana pihak ketiga (simpanan) yang dijelaskan dalam UU Perbankan RI No. 10 tahun 1998 tentang perbankan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan atau bentuk lainnya yang

dipersamakan dengan itu. Rumus untuk menghitung dana pihak ketiga adalah sebagai berikut:

b. Capital Adequacy Ratio

“Capital Adequacy Ratio merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank” (Achmad dan Kusuno, 2003). Rumus CAR adalah:

c. Return on Assets

Harahap (2001; 304) “Return on Assets adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih”. Menghitung ROA sebagai berikut:

ROA = Laba Bersih x 100%

Total Aktiva

DPK=Giro+Tabungan+Deposito

d. Financing to Deposit Ratio

Menurut Setiawan 2012 “Financing to Deposit Ratio adalah Rasio yang menggambarkan tingkat kemampuan bank syariah dalam mengembalikan dana kepada pihak ketiga melalui keuntungan yang diperoleh dari pembiayaan mudharabah”

Rumusnya adalah:

3.4.2 Variabel Dependen

Sedangkan untuk variabel dependen di dalam penelitian ini adalah pembiayaan akad mudharabah. Mudharabah merupakan pembiayaan/penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu yang sesuai syariah, dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya. Sedangkan untuk modal usaha seluruhnya berasal dari pihak shahibul maal (pemilik dana).

3.5 Skala Pengukuran Variabel

Skala pengukuran variabel dalam penelitian ini dapat dilihat pada tabel berikut ini :

FDR = Jumlah Pembiayaan yang Disalurkan x 100%

Total Dana

Tabel 3.1

Definisi Operasional Dan Skala Pengukuran Variabel

No Variabel Definisi Rumus Skala

1 DPK Dana Pihak Ketiga yang dijelaskan dalam UU Perbankan RI No. 10 tahun 1998 tentang perbankan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

DPK= Giro+Tabungan+Deposito

Nominal

2 CAR Capital Adequacy Ratio kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank.

CAR = Modal

ATMR x 100%

Rasio

3 ROA Return on Assets adalah keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka

semakin baik

produktivitas asset dalam memperoleh keuntungan bersih

ROA = Laba Bersih x 100%

Total Aktiva

Rasio

4 FDR Financing to Deposit Ratio

adalah Rasio yang

menggambarkan tingkat kemampuan bank syariah dalam mengembalikan dana kepada pihak ketiga melalui keuntungan yang diperoleh dari mudharabah

FDR=Jlh Pembiayaan Disalurkan x 100% /Total Dana

Rasio

5 AKAD MUDHA

RABAH

Pembiayaan akad mudharabah adalah suatu perjanjian kerja sama antara dua pihak dimana pihak pertama yaitu, bank syariah sebagai penyedia seluruh modal, sedangkan nasabah (mudharib) sebagai pengelola usaha yang modalnya diperoleh dari bank

Nominal

3.6 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah semua bank umum syariah di Indonesia yang terdaftar di Bank Indonesia selama tahun 2012 – 2015.

Teknik pengambilan sampel dalam penelitian ini adalah dengan metode Purposive Sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan pertimbangan dan kriteria tertentu.

Kriteria dalam penentuan sampel pada penelitian ini, yaitu:

1. Bank Umum Syariah yang melampirkan laporan keuangan tahunanpada periode tahun 2012-2015 dan terdaftar di Bank Indonesia

2. Laporan keuangan tahunan bank umum syariah tersebut harus memiliki kelengkapan data yang digunakan dalam penelitian ini

Tabel 3.2

Daftar Populasi dan Sampel Pada Bank Umum Syariah

No Singkatan Populasi Penelitian

Kriteria

Sampel Penelitian 1 2

1 BMI PT BANK MUAMALAT

INDONESIA SAMPEL 1

2 BSM PT BANK SYARIAH

MANDIRI SAMPEL 2

3 BRIS PT BANK BRI

SYARIAH SAMPEL 3

4 BMS PT BANK MEGA

SYARIAH SAMPEL 4

5 BNIS PT BANK BNI

SYARIAH SAMPEL 5

6 BCAS PT BANK BCA

SYARIAH SAMPEL 6

7 BJBS PT BANK JABAR

BANTEN SYARIAH -

8 BPS PT BANK PANIN

SYARIAH SAMPEL 7

9 BSB PT BANK SYARIAH

BUKOPIN SAMPEL 8

10 BVS PT BANK VICTORIA

SYARIAH -

11 BMSI PT BANK MAYBANK

SYARIAH INDONESIA -

Sumber: data diolah.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah berjumlah 8 bank umum syariah.

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder Data penelitian didapatkan dari website resmi masing-masing perusahaan yang akan diteliti.

3.8 Metode Pengumpulan Data

Metode Pengumpulan data menggunakan media internet dengan cara mengunduh data yang diperlukan dalambentuk laporan keuangan tahunan bank umum syariah melalui website masing-masing perusahaan yang akan diteliti.

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan adalah analisis regresi linier berganda. Analisis regresi linier digunakan untuk mempelajari dependen dalam suatu fenomena. Dalam penelitian ini, penulis menggunakan analisis regresi linier berganda dikarenakan variable independennya lebih dari satu analisis data akan dilakukan dengan bantuan program SPSS.

3.9.1 Uji Asumsi Klasik

Uji ini berguna untuk mengetahui apakah model yang digunakan dalam regresi menunjukkan hubungan yang disignifikan dan representatif maka model yang digunakan tersebut harus memenuhi uji asumsi klasik regresi. Uji asumsi klasik yang dilakukan antara lain:

3.9.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.Untuk mengetahui normalitas data dapat diuji juga dengan menggunakan histogram, normal Plot, Skewness dan Kurtosis atau dengan menggunakan uji Kolmogorov Smirnov.

3.9.1.2 Uji Multikolinearitas

Uji multikolinearitas ini bertujuan untuk menguji apakah pada model regeresi ditemukan adanya korelasi antar variabel

independen. Model regeresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen, karena jika hal tersebut terjadi maka varaiabel-variabel tersebut tidak ortogonal atau terjadi kemiripan. Untuk melakukan pengujian apakah terdapat multikolinearitas atau tidak, dapat diketahui dengan menggunakan nilai tolerance dan lawannya Variance Inflation Factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance

>0.1 atau sama dengan VIF <10.

3.9.1.3 Uji Heteroskedasisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain menurut Gozali (2005:105). Cara yang digunakan untuk mendeteksi ada atau tidaknya heteroskedastisitas dalam penelitian ini, dengan melihat grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya yaitu SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan cara melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah yang diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di-studentized.

Dasar analisis yang digunakan untuk mendeteksi heteroskedastisitas adalah sebagai berikut:

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.9.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) Ghozali (2005: 95-96). Autokorelasi sering terjadi pada sampel dengan data time series dengan n sampel periode waktu. Untuk menguji keberadaan autokorelasi dalam penelitian ini digunakan statistik d dari Durbin-Watson (DW test) dimana angka-angka yang diperlukan dalam metode tersebut adalah dL (angka yang diperoleh dari table DW batas bawah), dU (angka yang diperoleh dari tabel DW batas atas), 4- dL dan 4-dU. Jika nilainya mendekati 2 maka tidak terjadi autokorelasi, sebaliknya jika mendekati 0 atau 4 terjadi autokorelasi (+/-).

3.9.2 Uji Hipotesis

3.9.2.1 Uji Koefisien Determinasi (R²)

Koefisien determinas (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1 Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005: 169).

3.9.2.2 Uji F (Uji Simultan)

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5% dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.9.2.3 Uji t (Uji Parsial)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel indipendennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df =

(n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.9.3 Analisis Regresi Linear Berganda

Analisis Regresi Linear Berganda digunakan untuk mengetahui pengaruh variabel-variabel yang diteliti, baik secara parsial maupun secara simultan.Variabel independen mana yang paling kuat pengaruhnya (DPK, CAR, ROA, dan FDR) terhadap Pembiayaan Akad Mudharabah dan variabel mana yang mempunyai pengaruh sangat signifikan secara parsial.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linier berganda.

Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi linier berganda. Pengujian asumsi klasik dan regresi linier berganda digunakan dengan menggunakan software SPSS versi 23.

Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan.

4.2 Analisis Statistik Deskriptif

Analisi Statistik deskriptif adalah bagian dari statatistik yang digunakan untuk menggambarkan atau mendeskripsikan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), median dan standar deviasi data yang digunakan dalam penelitian. Variabel-variabel penelitian Dana Pihak Ketiga (X1), Capital Adequacy Ratio (X2), Return on Assets (X3) , Financing to Deposit Ratio (X4) dan Pembiayaan Mudharabah (Y) dimasukkan ke program SPSS dan menghasilkan output-output sesuai dengan metode analisis data yang telah ditentukan.