EFEKTIVITAS PENYALURAN PEMBIAYAAN KPR

SYARIAH BERSUBSIDI TERHADAP KESEJAHTERAAN

MASYARAKAT BERPENGHASILAN RENDAH PADA PT

BANK TABUNGAN NEGARA (PERSERO) TBK, KANTOR

CABANG PEMBANTU SYARIAH CIPUTAT

SKRIPSIDiajukan Kepada Fakultas Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Sosial ( S.Sos )

Oleh :

RIZQA DIAN UMAMI NIM: 11150530000004

JURUSAN MANAJEMEN DAKWAH

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UIN SYARIF HIDAYATULLAH JAKARTA

TAHUN AJARAN 1440 / 2019 M

i

Penyaluran Pembiayaan KPR Syariah Bersubsidi Terhadap Kesejahteraan Mayarakat Berpenghasilan Rendah Pada PT Bank Tabungan Negara (Persero) Tbk, KCPS Ciputat”. Konsentrasi Manajemen Lembaga Keuangan Syariah, Program Studi Manajemen Dakwah, Fakultas Ilmu Dakwah dan Ilmu Komunikasi, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 2019.

Penelitian ini bertujuan untuk mengetahui besarnya presentase efektivitas penyaluran pembiayaan KPR Syariah Bersubsidi pada BTN Syariah sebagai bank penyalur dana subsidi dan menyejahterakan Masyarakat Berpenghasilan Rendah dengan menyediakan hunian yang layak. Pada penelitian ini penulis memilih objek penelitian di PT Bank Tabungan Negara (Persero) Tbk, KCPS Ciputat. Penelitian ini menggunakan metode kuantitatif dengan menggunakan kuesioner yang disebar ke nasabah sebanyak 96 responden yang telah di tentukan melalui metode slovin. Untuk mengukur efektivitas penyaluran pembiayaan KPR Syariah bersubsidi penulis menggunakan metode Artificial Neuron Network (ANN).

Hasil penelitian menunjukan ada sedikit ketidaksesuaian antara peraturan kementerian perumahan rakyat No. 48/PRT/M/2015 pasal 20 ayat 7 tentang pencairan dana subsidi dengan hasil pencairan subsidi. Sebagian besar nasabah memilih ragu-ragu pada indikator ketepatan waktu pencairan subsidi, karena nasabah merasa pencairan dana subsidi tidak menentu. Pernyataan ini tidak sesuai dengan peraturan kemenpera yang menyatakan bahwa proses pencairan paling lambat dua hari kerja setelah dokumen diterima, maka dari itu penulis menyarankan agar di penelitian selanjutnya agar mengevaluasi peraturan kementerian perumahan rakyat tentang pencairan dana. Sedangkan berdasarkan hasil perhitungan dengan menggunakan metode Artificial Neuron Network (ANN) penyaluran Pembiayaan KPR Syariah Bersubsidi sudah efektif dengan tingkat efektivitas 0,9994 atau sebesar 9,94%. Nilai sebesar ini sudah cukup efektif namun harus tetap terus dilajutkan agar dapat menghasilkan tingkat efektivitas yang lebih tinggi dalam menyalurkan pembiayaan KPR Syariah Bersubsidi agar masyarakat lebih mengenal apa itu KPR Syarih Bersubsidi yang dapat membantu menyejahterakan masyarakat berpenghasilan rendah dalam memiliki rumah yang layak dengan harga terjangkau.

Kata Kunci: Efektivitas, KPR Syariah Bersubsidi, Artificial Neuron Network (ANN)

Pembimbing: Drs. H. Hasanudin Ibnu Hibban, MA

ii

Alhamdullilah, Puji syukur kehadirat ALLAH SWT yang

telah memberikan rahmat dan karunia-Nya kepada kita semua, dengan izin-Nya Skripsi yang berjudul “Efektivitas Penyaluran Pembiayaan KPR Syariah Bersubsidi Terhadap Kesejahteraan Masyarakat Berpenghasilan Rendah Pada PT Bank Tabungan Negara (Persero) Tbk, KCPS Ciputat” dapat terselesaikan dengan baik. Shalawat serta salam semoga senantiasa tercurah kepada Nabi Muhammad SAW beserta keluarga-Nya, Sahabat-Nya, dan Umat-Nya sampai akhir zaman.

Penulisan skripsi ini dapat terselesaikan dengan bantuan dari berbagai pihak, untuk itu penulis mengucapkan trimakasih dan penghargaan yang setingg-tingginya kepada: 1. Prof. Dr. Hj. Amany Lubis, MA, selaku Rektor Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

2. Suparto, M. Ed, Ph. D, selaku Dekan Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Drs. Cecep Castrawijaya, MA, selaku Ketua Program Studi Manajemen Dakwah yang telah memberikan arahan dan telah banyak membantu dalam hal akademik terkait dengan penyelesaian studi penulis.

iii

4. Drs. Sugiharto, MA, selaku Sekretaris Program Studi Manajemen Dakwah yang telah membantu dalam hal akademik terkait dengan penyelesaian studi penulis.

5. Drs. H. Hasanuddin Ibnu Hibban, MA, selaku Dosen Pembimbing yang senantiasa meluangkan waktu serta memberikan arahan dan masukan agar skripsi ini terselesaikan dengan baik.

6. Seluruh Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmunya, serta karyawan/karyawati UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuannya kepada penulis. 7. Seluruh Staf Perpustakaan Utama dan Perpustakaan Fakultas

Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta yang telah memberikan pelayanan sehingga membantu penulis menyelesaikan skripsi ini.

8. Ibu Indah Rahmawati selaku Financing Manager dan seluruh Staf PT Bank Tabungan Negara (Persero) Tbk, KCPS Ciputat yang telah banyak membantu dan memberikan izin untuk melakukan penelitian di BTN KCPS Ciputat serta telah meluangkan waktu dalam memberikan tanggapan dan jawaban wawancara sehingga penulis dapat menyelesaikan penelitian dengan baik.

9. Teristimewa kedua orangtua penulis Bapak Imam Syafei dan Ibu Fatmawati Abd Basyir, Trimakasih selalu mendoakan penulis, mendukung penulis baik secara moril maupun materil serta kasih sayang yang tulus dan tiada hingga, sehingga penulis dapat menyelesaikan skripsi ini dan dapat

iv

menyelesaikan pendidikan selama ini, Semoga Allah SWT memberikan kehidupan yang penuh keberkahan dan membalas segala kebaikan, Amiin.

10. Sahabat penulis SyifaHidayatulloh, Afifah Fauziyyah, Briggita Frissila, Adinda Dirgahayu Putri Panggabean, dan Akika Mega Fadhillah, trimakasih atas segala bantuan, kebaikan, dukungan, semangat, dan hal positif lainnya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. 11. Teman-teman Jurusan Manajemen Dakwah 2015 yang telah

berjuang bersama selama 8 semester ini semoga selalu terjalin silaturrahmi kita.

12. Semua pihak yang telah mendoakan dan membantu penulis dalam menyelesaikan skripsi ini yang tidak bisa disebutkan satu persatu trimakasih yang tak terhingga semoga Allah SWT membalas kebaikan kalian, Amiin.

Akhir kata, semoga Allah SWT membalas segala kebaikan semua pihak yang telah banyak membantu dan mendoakan penulis dan penulis berharap skripsi ini dapat memberikan manfaat dalam perkembangan ilmu pengetahuan khususnya Ilmu Manajemen Lembaga keuangan Syariah, dan juga diharapkan dapat membantu Masyarakat Berpenghasilan Rendah agar lebih mengetahui KPR Subsidi yang telah disediakan pemerintah untuk menyejahterakan masyarakatnya. Ciputat, 06 Maret 2019

RIZQA DIAN UMAMI

v

DAFTAR ISI

ABSTRAK...i KATA PENGANTAR...ii DAFTAR ISI...v DAFTAR TABEL...viii DAFTAR GAMBAR...xi BAB 1 PENDAHULUAN A. Latar Belakang... 1 B. Batasan Masalah... 8 C. Rumusan Masalah... 8D. Tujuan Penelitian dan Manfaat Penelitian... 8

E. Review Studi Terdahulu... 10

F. Sistematika Penulisan... 11

BAB II TINJAUAN PUSTAKA A. Teori Tentang Efektivitas Pembiayaan, KPR Syariah Bersubsidi, dan Kesejahteraan Masyarakat... 14

1. Efektivitas Pembiayaan... 14

a. Pengertian Efektivitas... 14

b. Pengertian Pembiayaan... 16

c. Kriteria Penilaian Efektivitas... 18

d. Jenis-jenis Pembiayaan Bank Syariah... 23

vi

e. Tujuan dan Fungsi Pembiayaan... 28

2. KPR Syariah Subsidi... 29

a. Pengertian KPR Syariah Subsidi... 29

b. Dasar Hukum KPR Syariah Subsidi... 32

3. Kesejahteraan Masyarakat... 33

a. Pengertian Kesejahteraan... 33

b. Pengertian Masyarakat Berpenghasilan Rendah... 33

B. Kerangka Pemikiran... 35

BAB III METODOLOGI PENELITIAN A. Populasi dan Sampel... 37

B. Waktu dan Tempat Penelitian... 39

C. Sumber Data... 39

D. Instrumen Penelitian... 40

E. Teknik Pengumpulan data... 41

F. Variabel Penelitian... 44

G. Pedoman Penulisan... 46

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN A. Temuan Hasil Penelitian... 47

1. Aplikasi Produk Pembiayaan KPR Syariah Bersubsidi... 47

2. Karakteristik Responden... 55

3. Uji Validitas dan Uji Reliabilitas... 59

4. Tingkat Efektivitas Penyaluran Pembiayaan KPR Subsidi BTN Syariah Terhadap Kesejahteraan Masyarakat Berpenghasilan Rendah... 77

vii

B. Saran... 80 DAFTAR PUSTAKA

LAMPIRAN

viii

DAFTAR TABEL

Tabel 3.1 Daftar Penilaian Tingkat Efektivitas ... 44

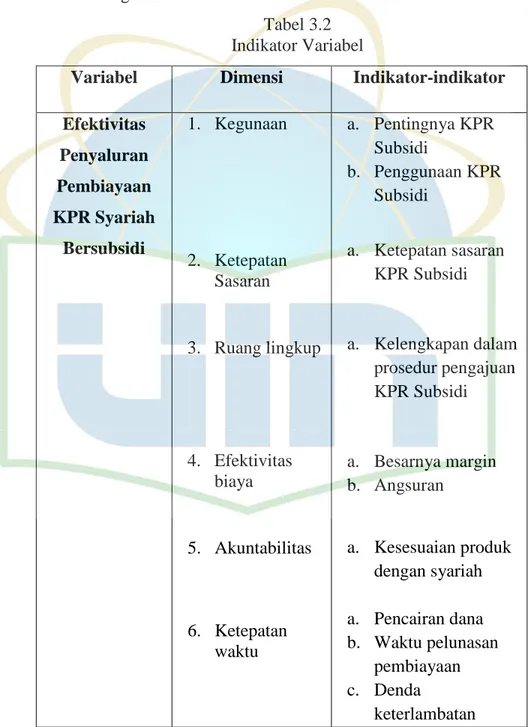

Tabel 3.2 Indikator Variabel... 45

Tabel 4.1 Karakteristik Responden Berdasarkan jenis Kelamin.. 55

Tabel 4.2 Karakteristik Responden Berdasarkan Usia... 56

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan... 56

Tabel 4.4 Karakteristik Responden Berdasarkan Pekerjaan... 57

Tabel 4.5 Karakteristik Responden Berdasarkan Pendapatan perbulan... 58 Tabel 4.6 Hasil Uji Validitas Instrumen... 59

Tabel 4.7 Reliability Statistics... 64

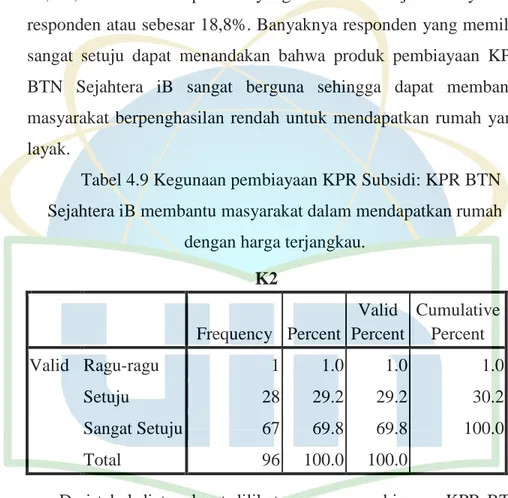

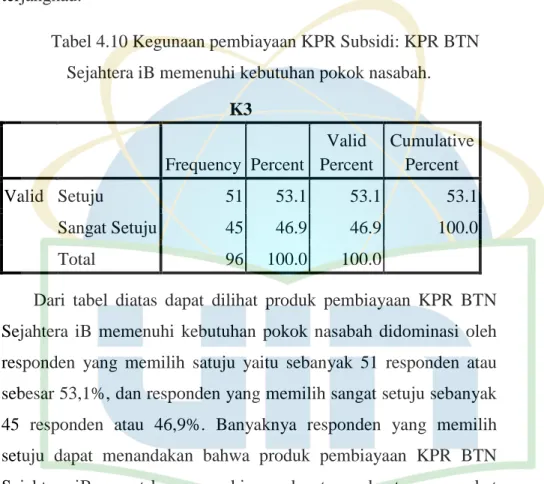

Tabel 4.8 Kegunaan pembiayaan KPR Subsidi: KPR BTN Sejahtera iB membantu masyarakat dalam memiliki rumah yang layak... 64 Tabel 4.9 Kegunaan pembiayaan KPR Subsidi: KPR BTN

Sejahtera iB membantu masyarakat dalam mendapatkan rumah dengan harga terjangkau... 65 Tabel 4.10 Kegunaan pembiayaan KPR Subsidi: KPR BTN

Sejahtera iB memenuhi kebutuhan pokok nasabah... 66 Tabel 4.11 Ketepatan sasaran pembiayaan KPR Subsidi: KPR BTN Sejahtera iB hanya diperuntukkan bagi masyarakat berpenghasilan tidak lebih dari Rp. 4.000.000/bulan... 66

ix

Tabel 4.12 Ketepatan sasaran pembiayaan KPR Subsidi: KPR BTN Sejahtera iB hanya diperuntukkan bagi masyarakat yang belum pernah menerima bantuan rumah dari pemerintah... 67 Tabel 4.13 Ketepatan sasaran pembiayaan KPR Subsidi: KPR BTN Sejahtera iB sudah tepat sasaran... 68 Tabel 4.14 Ruang lingkup pembiayaan KPR Subsidi: Tahapan atau

prosedur dalam pengajuan produk pembiayaan KPR BTN Sejahtera iB mudah dan cepat... 69 Tabel 4.15 Ruang lingkup pembiayaan KPR Subsidi: Persyaratan dalam pengajuan produk pembiayaan KPR BTN Sejahtera iB harus lengkap... 69 Tabel 4.16 Efektivitas biaya pembiayaan KPR Subsidi: Margin dalam produk KPR BTN Sejahtera iB tidak memberatkan nasabah... 70 Tabel 4.17 Efektivitas biaya pembiayaan KPR Subsidi: Biaya angsuran KPR BTN Sejahtera iB tergolong ringan dan tidak memberatkan nasabah... 71 Tabel 4.18 Efektivitas biaya pembiayaan KPR Subsidi: Jangka waktu pembayaran angsuran KPR BTN Sejahtera iB tergolong lama... 71 Tabel 4.19 Akuntabulitas pembiayaan KPR Subsidi: Tujuan KPR BTN Sejahtera iB yaitu untuk dihuni, tidak untuk disewakan... 72 Tabel 4.20 Akuntabulitas pembiayaan KPR Subsidi: KPR BTN Sejahtera iB sudah berdasarkan prinsip syariah... 73 Tabel 4.21 Ketepatan waktu pembiayaan KPR Subsidi: Pencairan produk pembiayaan KPR BTN Sejahtera iB pada PT BTN (Persero) Tbk, KCPS Ciputat tergolong cepat.... 74

x

Tabel 4.22 Ketepatan waktu pembiayaan KPR Subsidi: Nasabah produk pembiayaan KPR BTN Sejahtera iB harus tepat waktu dalam membayar cicilan... 74 Tabel 4.23 Ketepatan waktu pembiayaan KPR Subsidi: Keterlambatan dalam membayar cicilan pembiayaan KPR BTN Sejahtera iB dikenakan denda... 74

xi LAMPIRAN

Tabel 4.24 ANN Efektivitas penyaluran pembiayaan KPR Subsidi BTN KCPS Ciputat bagi Masyarakat Berpenghasilan Rendah

Tabel 4.25 Transformasi ANN Efektivitas Penyaluran Pembiayaan KPR Syariah Bersubsidi terhadap Masyarakat Berpenghasilan Rendah pada PT BTN (Persero) Tbk, KCPS Ciputat

xii

Gambar 4.1 Mekanisme Penyaluran Pembiayaan KPR Subsidi BTN Sejahtera iB...52

1 A. Latar Belakang

Masalah kemiskinan merupakan salah satu penyebab dari munculnya permasalahan perekonomian pada masyarakat, karena definisi kemiskinan adalah lemahnya sumber penghasilan yang mampu diciptakan individu masyarakat yang juga mengimplikasikan akan lemahnya sumber penghasilan yang ada dalam masyarakat itu sendiri, dalam memenuhi segala kebutuhan perekonomian dan kehidupannya.1

Peningkatan jumlah penduduk miskin akibat krisis ekonomi menunjukan semakin meningkatnya ketidakmampuan masyarakat dalam memenuhi kebutuhan dasarnya, seperti kebutuhan pangan, sandang, papan, pendidikan, dan kesehatan.

Rumah termasuk dalam kebutuhan papan, dan merupakan salah satu kebutuhan dasar manusia. Pembangunan perumahan ditujukan agar seluruh rakyat Indonesia dapat menempati rumah yang layak dalam lingkungan yang sehat, aman, dan teratur.

Tidak ada seorang pun yang tidak menginginkan rumah. Usaha untuk memiliki tempat tinggal yang layak sudah tertanam dalam benak masyarakat, namun hal tersebut tidaklah mudah apalagi untuk daerah sekitar jabodetabek, harga rumah terus meninggi. Ketika pemerintah Jokowi mencanangkan sejuta rumah untuk rakyat, maka menjadi kabar gembira bagi seluruh rakyat Indonesia.

1

Yusuf Qardhawi, Spektrum Zakat, Dalam Membangun Ekonomi Rakyat, (Jakarta : Zikrul Hakim, 2005), cet. 1, h. 21.

Mengingat bahwa harga tanah dan rumah dari tahun ke tahun semakin meningkat, seluruh masyarakat berbondong-bondong untuk dapat mewujudkan keinginan agar dapat memiliki rumah tersebut masyarakat melakukan berbagai macam cara mulai dari menabung agar dapat membeli tanah kemudian sedikit demi sedikit membangun rumah impiannya.

Negara memang memiliki tanggung jawab dalam hal pemenuhan kebutuhan rumah bagi rakyat Indonesia, khususnya yang berpenghasilan rendah. Tanpa adanya campur tangan pemerintah, rasanya cukup mustahil bagi masyarakat berpenghasilan rendah untuk bisa memiliki rumah tinggal yang layak, megingat pendapatan yang rendah. Hal ini sesuai dengan firman Allah SWT dalam surat An-Nisa ayat 58 :

اﻮُﻤُﻜَْﲢ ْنَأ ِسﺎﱠﻨﻟا َْﲔَـﺑ ْﻢُﺘْﻤَﻜَﺣ اَذِإَو ﺎَﻬِﻠْﻫَأ َﱃِإ ِتﺎَﻧﺎَﻣﻷا اوﱡدَﺆُـﺗ ْنَأ ْﻢُﻛُﺮُﻣْﺄَﻳ َﻪﱠﻠﻟا ﱠنِإ

ﺎًﻌﻴَِﲰ َنﺎَﻛ َﻪﱠﻠﻟا ﱠنِإ ِﻪِﺑ ْﻢُﻜُﻈِﻌَﻳ ﺎﱠﻤِﻌِﻧ َﻪﱠﻠﻟا ﱠنِإ ِلْﺪَﻌْﻟﺎِﺑ

اًﲑِﺼَﺑ

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha melihat.” (QS. An-Nisa :

58)

Dalam rangka mengatasi permasalahan tersebut salah satu upaya pemerintah dalam menyejahterakan rakyatnya adalah dengan memberikan bantuan keringanan dana pembiayaan KPR

Syariah Bersubsidi, sebagaimana tujuannya yaitu menyejahterakan masyarakat. Melalui Kementerian Perumahan Rakyat (KEMENPERA) pemerintah melakukan tindakan dalam bentuk pemberian subsidi untuk pendanaan perumahan bagi masyarakat berpenghasilan rendah. Dengan adanya KPR bersubsidi ini dapat membantu masyarakat berpenghasilan rendah atau masyarakat menengah ke bawah dalam memperoleh rumah layak huni. Pemerintah memberikan dana subsidi dengan cara bekerja sama dengan bank pelaksana, salah satunya adalah PT BTN (Persero) Tbk, KCPS Ciiputat untuk memberikan pembiayaan dengan uang muka dan cicilan yang ringan serta margin yang rendah dan tetap selama masa pengembalian pembiayaan.

Akan tetapi, pengaplikasian undang-undang ini ternyata tidak semulus yang dikira karena ternyata ada perbedaan yang cukup mencolok antara rumah hunian yang tersedia dengan permintaan yang ada di masyarakat. Data dari BPS pada tahun 2010 saja bahwa terdapat blocklog akan kebutuhan rumah yang jumlahnya mencapai 13,5 juta unit. Dengan melihat kondisi itulah, pemerintah merasa perlu untuk mengambil langkah yang lebih jauh yang kemudian diaplikasikan dalam bentuk pemberian bantuan subsidi kepemilikan rumah dan juga kemudahan proses.2

2

https://sejutarumah.id/99/yuk-pelajari-seluk-beluk-kpr-flpp-asal-muasalnya-sistem-kerjanya-dan-peruntukkannya, diakses pada tanggal 06 November 18, pukul 22:03 WIB

Inilah yang menjadi cikal bakal program bantuan dan juga kemudahan yang di gagas pemerintah. Pada saat itu, ide program bantuan ini muncul pada saat Suharso Monoarfa menjabat sebagai Menteri Perumahan. Dari ide beliau, tercetuslah program KPR FLPP. Nama sistem KPR ini sendiri mengacu pada skema Fasilitas Likuiditas Pembiayaan Perumahan (FLPP). Gagasan ini kemudian disambut baik dan disetujui oleh Agus Martowardojo yang saat itu menjabat sebagai Menteri Keuangan. Kemudian kedua menteri tersebut menetapkan keputusan Menteri Keuangan Nomor 290/KMK.05/2010 pada tanggal 15 Juli 2010 yang membahas tentang Badan Layanan Umum Pusat Pembiayaan Perumahan (BLU PPP) mengenai pembiayaan untuk program KPR FLPP ini.

Dengan menggunakan skema kredit, masyarakat yang sudah mendapatkan hak sebagai nasabah KPR Subsidi akan dibebani bunga kredit dengan nilai yang tetap. Jadi margin yang dibebani kepada nasabah KPR Subsidi bersifat flat hingga masa angsuran berakhir. Tentu saja hal ini sangat meringankan para nasabah KPR Subsidi, mengingat KPR Subsidi ini diperuntukan untuk masyarakat berpenghasilan rendah.

Kelompok sasarannya adalah keluarga atau perorangan baik yang berpenghasilan tetap maupun tidak tetap, belum pernah memiliki rumah, belum pernah menerima subsidi perumahan dan termasuk kelompok masyarakat berpenghasilan rendah yang berpenghasilan perbulan maksimal sebesar Rp. 4.000.000,- peraturan mengenai bantuan subsidi bagi masyarakat berpenghasilan rendah ini tertuang di dalam Peraturan Menteri

Pekerjaan Umum dan Perumahan Rakyat No. 42/PRT/M/2015 tentang bantuan uang muka bagi masyarakat berpenghasilan rendah untuk meningkatkan aksesibilitas kredit atau pembiayaan pemilikan rumah bersubsidi.3

Dalam perkembangan KPR tidak hanya dijalankan oleh bank konvensional saja, tetapi juga sudah dijalankan oleh bank syariah. Bank Tabungan Negara (BTN) Syariah merupakan unit usaha syariah milik Bank Tabungan Negara (BTN) konvensional salah satu bank pelaksana yang ikut mendukung program Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) yang diterbitkan oleh Kementerian Perumahan Rakyat (KEMENPERA) dan telah mendapatkan penghargaan Bank Syariah Terbaik Pertama menurut KEMENPERA yang sukses melaksanakan program KPR Syariah Bersubsidi yang ditujukan bagi masyarakat yang berpenghasilan rendah untuk memiliki rumah sebagai hunian yang layak. Pembiayaan Kredit Pemilikan Rumah (KPR) syariah bersubsidi merupakan produk yang dimiliki oleh BTN Syariah yang sudah disesuaikan dengan konsep syariah baik mengenai akadnya ataupun mekanisme transaksinya. Pada BTN Syariah Kredit Pemilikan Rumah (KPR) syariah bersubsidi yang dikenal dengan “KPR BTN Sejahtera tapak iB”, dengan program ini masyarakat berpenghasilan rendah atau yang memiliki penghasilan tidak

3Peraturan Menteri Pekerjaan Umum dan Perumahan rakyat No.

42/PRT/M/2015 Diakses pada tanggal 09 November 2018 dari

www.perpustakaankemenpera.htm

lebih dari Rp. 4.000.000 perbulan dapat mengajukan KPR bersubsidi dengan cara mencicil selama maksimal 20 tahun.

BTN mempunyai visi “Menjadi bank yang terkemuka dalam pembiayaan perumahan.” Tujuan yang ingin di capai BTN secara umum adalah untuk menjadi bank yang terkemuka dalam pembiayaan perumahan, yakni tidak hanya untuk perumahan komersil tetapi juga untuk pembiayaan perumahan bersubsidi.4 Untuk mewujudkan tujuan tersebut salah satu cara yang dapat di gunakan adalah dengan cara mengevaluasi penyaluran dan prosedur pembiayaan yang selama ini digunakan BTN Syariah, kemudian melihat tingkat efektivitas penerapan dari penyaluran dan prosedur tersebut, hasil dari analisa efektivitas ini dapat dilihat seberapa berpengaruhnya terhadap tingkat kesejahteraan masyarakat berpenghasilan rendah di Indonesia.

Dalam memenuhi kebutuhan rumah nasabah yang akan melakukan proses pembiayaan perumahan di BTN khususnya pada produk KPR Subsidi ini, diperlukan sistem pembiayaan dalam penyediaan perumahan yang dapat mengakomodasi kepentingan masyarakat berpenghasilan rendah tersebut. BTN perlu menilai penyaluran pembiayaan, di mana penyaluran pembiayaan ini dipandang efektif untuk mendukung kelancaran proses pembiayaan dan pemenuhan kebutuhan nasabah KPRS Subsidi dari segi pelayanannya, serta dapat memudahkan

4BTN, “Profil BTN Syariah”, dari

http://www.btn.co.id/syariah/tentang-kami/profil-BTN-syariah.aspx diakses pada tanggal 09 November 2018, Pukul 21:05 WIB.

nasabah dalam mengajukan pembiayaan KPRS subsidi agar masyarakat berpenghasilan rendah dapat hidup sejahtera.

Penyaluran pembiayaan yang efektif dapat dilihat dari Keberhasilan program, Keberhasilan sasaran, Keputusan terhadap program, Tingkat input dan output dan Pencapaian tujuan menyeluruh.5 Jika semua sasaran dapat tercapai dengan baik maka tingkat kesejahteraan masyarakat berpenghasilan rendahpun akan meningkat sesuai dengan kefektivitasan pembiayaan KPR Syariah Bersubsidi.

Berdasarkan uraian diatas penulis tertarik untuk mengetahui tingkat kesejahteraan masyarakat berpenghasilan rendah melalui efektivitas dari penyaluran pembiayaan yang digunakan PT BTN (Persero) Tbk, KCPS Ciputat dalam menyalurkan pembiayaan KPR Subsidi kepada masyarakat berpenghasilan rendah. Maka penulis ini melakukan penelitian mengenai hal tersebut yang dituangkan penulis dalam skripsi dengan judul:

“Efektivitas Penyaluran Pembiayaan KPR Syariah Bersubsidi Terhadap Kesejahteraan Masyarakat Berpenghasilan Rendah pada PT Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Pembantu Syariah Ciputat”.

5

Cambel, JP Riset dalam Efektivitas Organisasi, terjemahan Salut

Simamonar. (Jakarta: Erlangga 1989) h. 121.

B. Batasan Masalah

Dalam penulisan skripsi ini penulis akan membatasi ruang lingkup permasalahan yaitu membahas sejauh mana efektivitas program pembiayaan KPR Syariah Bersubsidi pada BTN Syariah dalam mensejahterakan masyarakat berpenghasilan rendah. Mengingat banyaknya jumlah bank syariah di Indonesia maka penulis membatasi objek permasalahan hanya pada PT BTN (Persero) Tbk, KCPS Ciputat.

C. Rumusan Masalah

Berdasarkan Pembatasan Masalah di atas, maka permasalahan yang dirumuskan adalah sebagai berikut:

1. Apakah penyaluran dana KPR Syariah bersubsidi pada PT BTN (Persero) Tbk, KCPS Ciputat berjalan dengan efektif?

2. Seberapa besar efektivitas pembiayaan KPR Syariah bersubsidi terhadap kesejahteraan masyarakat berpenghasilan rendah pada PT BTN (Persero) Tbk, KCPS Ciputat?

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengatahui efektivitas penyaluran pembiayaan KPR Syariah Bersubsidi.

b. Untuk mengetahui tingkat keefektivitasan pembiayaan

KPR Syariah Bersubsidi terhadap masyarakat

berpenghasilan rendah.

2. Manfaat Penelitian

Dalam penelitian ini penulis mengharapkan ada manfaat yang dapat diambil baik bagi penulis sendiri, perusahaan yang diteliti, maupun bagi akademisi atau peneliti lainnya. a. Bagi Penulis

Dapat menambah pengetahuan dan wawasan tentang bagaimana penyaluran pembiayaan KPR Syariah Bersubsidi terhadap kesejahteraan masyarakat berpenghasilan rendah serta dapat mengaplikasikan ilmu yang diperoleh di bangku perkuliahan dengan dunia kerja.

b. Bagi Akademis

Diharapkan mampu memperluas informasi dalam rangka menambah serta meningkatkan khazanah pengetahuan di bidang perbankan syariah dan dapat dijadikan sebagai sumber informasi serta menambah daftar pustaka baru bagi peneliti-peneliti selanjutnya.

c. Bagi Lembaga Terkait

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi PT BTN (Persero) Tbk, KCPS Ciputat secara umum dan menjadi bahan kajian tim pelaksana mengenai masalah ini secara khusus, agar mampu mempertahankan dan memaksimalkan kinerja secara optimal dalam keikutsertaan program menyejahterakan masyarakat berpenghasilan rendah.

d. Bagi Masyarakat

Penelitian ini diharapkan dapat menambah pengetahuan dan wacana dalam perkembangan Ekonomi Islam yang semakin pesat serta menjanjikan, dan pada umumnya menyadarkan masyarakat tentang pentingnya kepemilikan rumah untuk tempat tinggal serta mudahnya proses untuk mewujudkan memiliki rumah impian bagi setiap ummat di dunia dan khususnya untuk meningkatkan kesejahteraan dan kesetaraan di Indonesia.

E. Review Studi Terdahulu

Dari beberapa penelitian dan pembahasan kajian pustaka terdahulu yang telah penulis kaji ternyata ada yang telah membahas tentang efektivitas penyaluran dana KPR Subsidi bagi masyarakat berpenghasilan rendah, namun bertempat pada BTN Syariah Cabang Tangerang dan yang ingin penulis kaji pada penelitian ini yaitu bertempat pada BTN Syariah Kantor Cabang Pembantu Ciputat. Dan ada pula dari penelitian terdahulu penulis menemukan hal-hal yang berkaitan dengan KPR Subsidi dan pembahasan yang berbeda, antara lain yaitu:

Pertama, skripsi milik Ramadhani Eka Utami Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta, 2011, tentang “Pengaruh Efektivitas Pelatihan Program Cake House Senyum Mandiri Rumah Zakat Terhadap Peningkatan Kesejahteraan Mustahik di Empowering Certer Pilogadung”. Kesamaan dengan skripsi penulis adalah meneliti tentang efektivitas yang terkait dengan kesejahteraan

masyarakat, sedangkan perbedaannya adalah tolak ukur penilaian efektivitas dengan melihat ketepatan penggunaan input (unsur-unsur penelitian) dan dalam skripsi penulis ada beberapa kriteria efektivitas yang menjadi tolak ukur penilaian.

Kedua, skripsi milik Anis Khaerunnisa fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta, 2016, tentang “Efektivitas Penyaluran Pembiayaan KPR Syariah Bersubsidi BTN Syariah bagi Masyarakat Berpenghasilan Rendah”. Kesamaan dengan skripsi penulis yaitu membahas efektivitas penyaluran pembiayaan KPR Subsidi dan menggunakan metode Artificial Neuron Network (ANN), sedangkan perbedaannya adalah dalam skripsi ini membahas akad KPR Subsidi yang menggunakan akad mudharabah.

Ketiga, skripsi milik Vera Mintarsih, universitas Gajah Mada, 2014, tentang “Pelaksanaan Pemberiaan Kredit Pemilikan Rumah yang Menggunakan Fasilitas KPR Bersubsidi”. Persamaannya dengan skripsi penulis adalah membahas mekanisme penyaluran pembiayaan KPR Subsidi, sedangkan perbedaannya adalah dalam skripsi ini membahas tentang faktor yang menyebabkan terjadinya pemberian pembiayaan kredit pemilikan rumah bersubsidi dan dalam skripsi penulis menganalisis prosedur dan mekanisme serta mengukur keefektifan penyaluran pembiayaan KPR Subsidi.

F. Sistematika Penulisan

Untuk memudahkan pembahasan dalam skripsi, penulis menyusunnya ke dalam 5 (lima) bab. Dimana setiap babnya

terdiri dari beberapa sub bab tersendiri. Bab-bab tersebut secara keseluruhan saling berkaitan satu sama lain. Dimana di awali dengan pendahuluan dan diakhiri dengan bab penutup yang berupa kesimpulan dan saran. Adapun gambaran sekilas mengenai bab-bab tersebut adalah sebagai berikut:

Bab I Pendahuluan, terdiri dari keterangan secara garis besar mengenai latar belakang penelitian yang merupakan alasan pemilihan judul penelitian, identifikasi masalah, batasan masalah, rumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu dan sistematika penulisan.

Bab II Landasan Teori, terdiri dari paparan mengenai teori dasar dari penelitian. Pemaparan ini dimaksudkan untuk memberitahu pembaca bahwa penelitian ini memiliki landasan awal sehingga pembaca mengetahui landasan teori penelitian ini yang nantinya memudahan pembaca dalam memahami hasil penelitian. Landasan teori ini terdiri dari teori efektifitas, teori pembiayaan, teori KPR Syariah Bersubsidi, dan teori kesejahteraan masyarakat berpenghasilan rendah.

Bab III Metode Penelitian, terdiri dari penjelasan dan pemaparan tentang metode penelitian yang akan penulis gunakan. Metode tersebut berisi jenis dan pendekatan penelitian, jenis data, teknik pengumpulan data, teknik pengolahan data dan pedoman dalam penulisan skripsi.

Bab IV Hasil dan Pembahasan, terdiri dari pemaparan seluruh hasil penelitian dan memberikan berbagai macam

jawaban dari pertanyaan yang ada dalam rumusan masalah. Bab ini terdiri dari tingkat efektivitas penyaluran pembiayaan KPR Syariah Bersubsidi, dan pengaruhnya terhadap kesejahteraan masyarakat berpenghasilan rendah.

Bab V Kesimpulan dan Saran, terdiri dari kesimpulan dari penelitian yang telah dilakukan. Penarikan kesimpulan ini berdasarkan data dan analisis penulis yang merupakan jawaban dari perumusan masalah dalam penelitian. Selain itu juga penulis memberikan saran guna memberikan masukan untuk kemajuan objek dan penelitian selanjutnya.

14

A. Teori Tentang Efektivitas Pembiayaan, KPR Syariah Bersubsidi, dan Kesejahteraan Masyarakat

1. Efektivitas Pembiayaan

a.

Pengertian EfektivitasDalam Kamus Besar Bahasa Indonesia, kata efektivitas berasal dari kata efektif yang memiliki beberapa makna, yaitu: a. Adanya suatu efek (akibat, pengaruh, kesan)

b. Manjur atau mujarab (mengenai obat)

c. Membawa hasil, berhasil guna (mengenai usaha, tindakan) d. Mulai berlaku (mengenai peraturan, perundang-undangan)1

Sedangkan Sondang P. Siagian menulis bahwa efektivitas berkaitan erat bukan hanya dengan penggunaan sumber daya, dana, sarana dan prasarana yang telah ditentukan sebelumnya dalam batas waktu yang telah ditetapkan untuk pencapaiannya.2

Dalam Kamus Manajemen, efektivitas memiliki arti yakni suatu besaran atau angka untuk menunjukkan sampai seberapa jauh sasaran (target) tercapai.3

H. Emerson yang dikutip langsung oleh Soewarno Handayaningrat menjelaskan pengertian efektivitas adalah pengukuran dalam arti tercapainya sasaran atau tujuan yang

1

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, (Jakarta : Balai Pustaka, 2002), h. 284.

2

Sondang P. Siagian, Teknik Menumbuhkan dan Memelihara Prilaku

Organisasi, (Jakarta : PT Toko Gunung Agung, 1995), cet. Ke-5, h. 3. 3

B.N. Marbun, Kamus Manajemen, (Jakarta : Pustaka Sinar Harapan, 2005), cet. Ke-2, h. 71.

telah ditentukan sebelumnya, jelasnya apabila sasaran atau tujuan telah tercapai sesuai dengan yang direncanakan sebelumnya adalah efektif. Jadi, apabila tujuan dan sasaran itu tidak sesuai dengan waktu yang telah ditentukan, maka pekerjaan itu tidak efektif.4

Prof. Dr. Mardiasmo, dalam bukunya yang berjudul

Akuntansi Sektor Publik, memaparkan bahwa pengertian

efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran (output) dengan tujuan atau sasaran yang harus di capai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wisely). Indikator efektivitas menggambarkan jangkauan akibat dan dampak (outcome) dari keluaran (output) program dalam mencapai tujuan program.5

Dari beberapa pengertian diatas, penulis dapat

menyimpulkan bahwa yang dimaksud dengan efektivitas adalah ukuran standar tercapainya tujuan atau sasaran dari suatu program dengan melihat beberapa indikator sebagai berikut:

1) Ketepatan penyaluran sumber daya, dana, sarana dan prasarana kerja serta waktu (input).

2) Tercapainya tujuan dan sasaran program.

4Soewarno Handayaningrat, Pengantar Studi Ilmu Administrasi dan

Manajemen, (Jakarta : CV. Haji Masagung, 1990), cet. Ke-10, h. 16. 5

Mardiasmo, Akuntansi Sektor Publik, (Yogyakarta : ANDI, 2009), h. 132.

b.

Pengertian PembiayaanPembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.6 Dalam perbankan syariah tidak mengenal istilah kredit, karena bank syariah memiliki skema yang berbeda dengan bank konvensional dalam menyalurkan dananya kepada pihak yang membutuhkan, bank syariah mengenalnya dengan istilah pembiayaan. Dan juga terdapat perbedaan mendasar mengenai penyaluran dana, dalam perbankan syariah pembiayaan dilakukan dengan prinsip atau dasar tolong-menolong sehingga aspek ibadah dan akhlak menjadi hal yang fundamental dalam kegiatan bisnis terutama bisnis syariah.

Dasar penyaluran dana hanya sekedar bisnis untuk mencari keuntungan, namun sebagai upaya meningkatkan kesejahteraan untuk masyarakat atau dalam ekonomi islam sering disebut sebagai maqasid syariah. Hal tersebut dinyatakan secara nyata dalam Al-Quran suarah Al-Jumu’ah ayat 10, yaitu:

َﻪﱠﻠﻟا ْاوُﺮُﻛْذاَو ِﻪﱠﻠﻟا ِﻞْﻀَﻓ ْﻦِﻣ ْاﻮُﻐَـﺘْـﺑاَو ِضْرَْﻷا ِﰱ ْاوُﺮِﺸَﺘﻧْﺎَﻓ ُةﻮَﻠﱠﺼﻟا ِﺖَﻴِﻀُﻗ اَذِﺈَﻓ

َنﻮُﺤِﻠْﻔُـﺗ ْﻢُﻜﱠﻠَﻌﱠﻟ اًﲑِﺜَﻛ

6

Syafii Antonio, Muhammad “Bank Syariah dari Teori ke Paktek” (Jakarta : Gema Insani), 2001.

“Apabila telah ditunaikan sholat, maka bertebaranlah

kamu di muka bumi, dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung”.

Atas dasar tersebut, maka pelaksanaan penyaluran pembiayaan yang dilakukan bank syariah lebih menekankan pada moral, etika dan spiritual.7 Menurut Muhammad pada bukunya Manajemen Pembiayaan Bank Syariah, pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.8 Sedangkan pengertian lainnya menyebutkan bahwa pembiayaan adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lainnya untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.9

Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan. Dalam UU No. 21 tahun 2008 tentang Perbankan Syariah “Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan itu berupa:

1) Transaksi bagi hasil berupa Mudharabah dan Musyarakah

2) Transaksi sewa-menyewa dalam bentuk Ijarah atau sewa beli dalam bentuk Ijarah Muntahiyah Bittamlik (IMBT)

7

Ikatan Bankir Indonesia “Mengelola Bisnis Pembiayaan Bank Syariah” (Jakarta : PT. Gramedia Pustaka Utama, 2014) edisi ke-1, h. 27.

8

Muhammad, “Manajemen Pmbiayaan Bank Syariah” (Yogyakarta : UPP AMP YKPN, 2005), h. 24.

9

M. Nur Rianto Al-Arif, “Dasar-dasar Ekonomi Islam” (Solo : PT Era Adicitra Intermedia, 2011), h. 335.

3) Transaksi jual beli dalam bentuk piutang Murabahah, Salam dan Istishna’

4) Transaksi pinjam-meminjam dalam bentuk piutang Qardh

5) Transaksi sewa-menyewa jasa dalam bentuk Ijarah untuk transaksi Multijasa

Berdasarkan persetujuan atau kesepakatan antara bank syariah dan atau UUS dan pihak lainnya yang mewajibkan pihak yang dibiayai dan /atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan atau bagi hasil”.10

Dari beberapa definisi diatas dapat dipahami bahwa pembiayaan adalah suatu pendanaan yang diberikan satu pihak yang kelebihan uang kepada pihak lain yang membutuhkan uang untuk memenuhi kebutuhannya baik dalam bentuk investasi atau konsumtif.

c.

Kriteria Penilaian Efektivitas Berikut beberapa kriteria:111) Kegunaan, agar berguna bagi manajemen dalam pelaksanaan fungsi-fungsi yang lain, suatu rencana harus fleksibel, stabil, berkesinambungan dan sederhana.

Agar masyarakat berpenghasilan rendah dapat dengan mudah mengakses dan mendapatkan pembiayaan KPR Subsidi maka diperlukan kegunaan ini, baik dari

10Undang-undang Republik Indonesia Nomor 21 Tentang perbankan

Syariah.

11 T.Hani Handoko, Manajemen (Yogyakrta: BPFE, 1998), h. 103-105.

segi penghasilan maupun juga prosedur pengajuan yang mudah.

2) Ketepatan sasaran, semua rencana harus dievaluasi untuk mengetahui apakah jelas, ringkas, nyata, dan akurat.

Program KPR Subsidi ini harus tepat sasaran, yaitu diperuntukan untuk masyarakat berpenghasilan rendah. Begitu pula menurut Peraturan Kementerian Perumahan Rakyat Nomor 20 pasal 7 tahun 2014 KPR subsidi diperuntukan bagi masyarakat berpenghasilan rendah yang mempunyai gaji pokok maksimal Rp. 4.000.000,- sebulan, belum pernah memiliki rumah sebelumnya, dan belum pernah mendapatkan rumah subsidi dari pemerintah.

3) Ruang lingkup, yaitu memperhatikan prinsip-prinsip kelengkapan, kepaduan, dan konsistensi.

Dalam hal ini meliputi pernyaratan dalam pengajuan pembiayaan dan pemberian fasilitas yang memadai pada KPR Subsidi. Masyarakat berpenghasilan rendah yang ingin mengajukan pembiayaan KPR Subsidi harus memenuhi syarat, sebagaimana yang tertuang dalam Peraturan Kementerian Perumahan Rakyat Nomor 48/PRT/M/2015 pasal 3 ayat 1 harus memenuhi persyaratan sebagai berikut:

a) Tidak memiliki rumah yang dibuktikan dengan surat pernyataan dari yang bersangkutan dan diketahui oleh kepada desa atau lurah setempat;

b) Belum pernah menerima subsidi Pemerintahan untuk pemilikan ruamah;

c) Memiliki Nomor Pokok Wajib Pajak (NPWP), dan d) Menyerahkan fotocopy SPT Tahunan PPh Orang Pribadi

atau surat pernyataan bahwa penghasilan yang bersangkutan tidak melebihi batas penghasilan yang dipersyaratkan dalam Peraturan Menteri ini.

4) Efektivitas biaya, yaitu menyangkut waktu, usaha, dan aliran emosional.

Program KPR Subsidi ini diperuntukan bagi masyarakat berpenghasilan rendah maka sudah seharusnya biaya yang dibebani pada nasabah ringan dan sesuai dengan kemampuan nasabah. Demikian juga dengan penetapan margin harus sesuai dengan ketentuan Peraturan Kementerian Perumahan Rakyat Nomor 48/PRT/M/2015 pasal 10 ayat 3, yaitu sebasar 5%, dan dalam membayar angsuran pembiayaan, jangka waktu yang di berikan kepada nasabah cukup lama, yaitu 10-20 tahun.

5) Akuntabilitas, yaitu terdiri dari tanggung jawab atas pelaksanaan dan tanggung jawab atas implementasi.

Bank berkewajiban sebagai perantara untuk menyalurkan dana pembiayaan KPR Subsidi dari pemerintah kepada masyarakat berpenghasilan rendah, sedangkan pemerintah berkewajiban untuk memenuhi kebutuhan seluruh rakyatnya, yaitu salah satunya dengan memberikan bantuan berupa hunian yang layak, dan

nasabah berkewajiban untuk menempati hunian yang diberikan oleh pemerintah tidak diperbolehkan untuk disewakan ataupun diinvestasikan. Sebagaimana peraturan kementerian perumahan rakyat Nomor 48/PRT/M/2015 Pasal 12 tentang pemanfaatan rumah sejahtera tapak disebutkan bahwa:

1. Rumah tapak sejahtera atau satuan rumah sejahtera susun dimanfaatkan sebagai tempat tinggal atau hunian oleh debitur atau nasabah.

2. Jika debitur atau nasabah tidak menempati rumah sejahtera tapak atau satuan rumah sejahtera susun secara terus-menerus dalam waktu 1 (satu) tahun, dapat dilakukan pemberhentian KPR selisih angsuran dan debitur atau nasabah wajib mengembalikan biaya selisih angsuran yang telah diperoleh.

3. Ketentuan mengenai kewajiban debitur atau nasabah mengembalikan biaya selisih angsuran yang telah diperoleh wajib dicantumkan dalam surat pernyataan. 4. Rumah sejahtera tapak atau satuan rumah sejahtera

susun hanya dapat disewakan dan atau di alihkan kepemilikannya dalam hal:

a. Pewarisan,

b. Telah dihuni lebih dari 5 (lima) tahun untuk rumah setahtera tapak,

c. Telah dihuni lebih dari 20 (dua puluh) tahun untu satuan rumah sejahtera susun, dan

d. Pindah tempat tinggal akibat peningkatan sosial ekonomi atau untuk kepentingan bank pelaksana dalam rangka penyelesaian kredit atau pembiayaan bermasalah.

5. Pengalihan kepemilikan sebagaimana dimaksud pada ayat 4 huruf b, huruf c, dan huruf d hanya dapat dilakukan kepada MBR sesuai ketentuan perundang-undangan.

6. Pindah tempat tinggal sebagaimana dimaksud pada ayat 4 huruf d dibuktikan dengan:

a. Surat keterangan pindah dari pihak yang berwenang dilokasi rumah sejahtera tapak atau satuan rumah sejahtera susun berada, dan

b. Surat pernyataan bahwa yang bersangkutan telah atau akan memiliki rumah lain.

7. Pelaksanaan ketentuan pada ayat 4 huruf e dilakukan dengan ketentuan peraturan perundang-undangan dan atau Peraturan Otoritas Jasa Keuangan.

6) Ketepatan waktu, dengan membuat perencanaan yang sesuai dengan perubahan yang sedang terjadi.

Sebagaimana peraturan kementerian perumahan rakyat Nomor 48/PRT/M/2015 Pasal 20 ayat 7 dijelaskan bahwa Pencairan biaya selisih angsuran sebagaimana dimaksud pada ayat 4 dilakukan selambat-lambatnya dua hari kerja setelah dokumen permintaan pencairan biaya.

d.

Jenis-jenis Pembiayaan Bank SyariahPembiayaan pada bank syariah memiliki beberapa jenis. Secara garis besar, produk pembiayaan syariah terbagi dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya yaitu :12

1) Pembiayaan dengan prinsip Jual beli ( Ba’i )

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda, tingkat keuntungan ditentukan didepan sebelum terjadi akad jual beli dan keuntungan tersebut menjadi bagian harga atas barang yang dijual. Transaksi jual beli dapat dibedakan berdasarkan bentuk pembayaran dan waktu penyerahan yakni sebagai berikut:

1) Pembiayaan Murabahah

Murabahah merupakan akad transaksi jual-beli, dengan melakukan penjualan pada tingkat keuntungan yang disepakati. Berikut skema pembiayaan Murabahah, skema Pembiayaan Rumah dengan akad Murabahah.13 Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan. Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah

12

Muhammad, “Manajemen Pembiayaan Bank Syariah” (Yogyakarta : UPP AMP YKPN, 2005), h. 91.

13

Rosly, saiful Azhar, Critical Issues on Islamic Banking and Financial Markets. Dinamas Publishing. Kuala Lumpur. 2007, h. 87-90.

disepakati tidak dapat berubah selama berlangsungnya akad.

2) Pembiayaan Salam

Salam adalah transaksi jual beli dimana barang yang diperjualbelikan belum ada. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilah mirip seperti ijon, namun dalam transaksi Salam ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti. 3) Pembiayaan Istishna

Istishna merupakan akad jual-beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dengan persyaratan tertentu yang disepakati antara pemesan dan penjual.14 Skema Istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

2) Pembiayaan dengan prinsip bagi Hasil

Produk pembiayaan syariah yang didasarkan atas prinsip bagi adalah sebagai berikut:

1) Pembiayaan Musyarakah

Transaksi musyarakah didasari adanya keinginan dari dua belah pihak atau lebih untuk bekerjasama untuk meningkatkan nilai asset yang mereka miliki, dengan memadukan kemampuan

14

Dr. Djawahir Hejazziey, Perbankan Syariah dalan Teori dan Praktik. (Yogyakarta : Deepublish, 2014), h. 156.

masing-masing pihak untuk mewujudkan tujuan awal dari transaksi musyarakah tersebut.

2) Pembiayaan Mudharabah

Mudharabah adalah bentuk kejasama antara dua pihak atau lebih, di mana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan yang telah disepakati bersama.

3) Pembiayaan dengan prinsip Sewa (Ijarah)

Ijarah Muntahia Bittamlik (IMBT) merupakan sewa (Ijarah) dari suatu aset riil, yaitu pembeli rumah meyewa rumah yang telah dibeli oleh bank, dan di akhiri dengan perpindahan kepemilikan dari bank kepada pembeli rumah. Dalam akad IMBT ini berdapat dua akad, yaitu akad Jual-Beli (Al-Ba’i), dan akad IMBT sendiri, yang merupakan akad sewa-menyewa yang diakhiri dengan perpindahan kepemilikan di akhir masa sewa.15

4) Pembiayaan dengan Akad Pelengkap

Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tetapi ditujukan untuk mempermudah pelaksanaan pembiayaan, meskipun tidak ditujukan untuk mencari keuntungan, namun dalam akad pelengkap ini dibolehkan untuk meminta pengganti

15

Dr. Djawahir Hejazziey, Perbankan Syariah dalan Teori dan Praktik. (Yogyakarta : Deepublish, 2014), h. 157.

biaya-biaya yang dikeluarkan untuk melaksanakan akad ini.

Adapun jenis-jenis akad pelengkap ini adalah:16 a) Hiwalah (Alih Hutang-Piutang)

Hiwalah adalah transaksi mengalihkan utang piutang. Dalam praktek perbankan syariah fasilitas hiwalah lazimnya untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya.

b) Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kepada bank untuk memberikan pembiayaan. Atas persetujuan bank, nasabah dapat menggunakan barang tertentu yang digadaikan dengan tidak mengurangi nilai dan merusak barang yang digadaikan.

c) Qardh

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan biasanya dalam empat hal, yaitu:

a) Sebagai pinjaman talangan haji.

b) Sebagai pinjaman tunai dari produk kartu kredit syariah.

c) Sebagai pinjaman kepada pengusaha kecil. d) Sebagai pinjaman kepada pengurus bank.

16Karim, Adiwarman. Bank Islam: Analisis Fiqih dan Keuangan.

Rajagrafindo Persada. Edisi Ke-3. 2006, h. 105).

d) Wakalah (Perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu.

e) Kafalah (Garansi Bank)

Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran. Bank dapat mensyaratkan nasabah untuk mendapatkan sejumlah dana untuk fasilitas ini sebagai rahn. Bank dapat pula menerima dana

tersebut dengan prinsip wadi’ah. Bank

mendapatkan pengganti biaya atas jasa yang diberikan.

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua, yaitu:17

1) Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik usaha produktif, perdagangan, maupun investasi. 2) Pembiayaan Konsumtif, yaitu pembiayaan yang

dipergunakan untuk memenuhi konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

17

Syafii Antonio, Muhammad, “Bank Syariah dari Teori ke Praktek”, (Jakarta: Gema Insani, 2001), h. 167.

e.

Tujuan dan Fungsi PembiayaanPembiayaan merupakan sumber pendapatan bagi bank syariah. Tujuan pembiayaan yang dilaksanakan perbankan syariah terkait dengan stake holder, yakni:18

1) Pemilik, dari sumber pendapatan pada pemilik mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada bank tersebut.

2) Pegawai, mereka mengharapkan dapat memperoleh kesejahteraan dari bank yang dikelolanya.

3) Masyarakat, sebagai pemilik dana mengharapakan dari dana yang diinvestasikan akan memperoleh bagi hasil.

4) Pemerintah, terbantu dalam pembiayaan pembangunan negara dari penghasilan pajak yang diperoleh.

5) Bank, hasil dari penyaluran pembiayaan diharapkan bank dapat meneruskan dan mengembangkan usahannya agar tetap bertahan dan meluaskan jaringan usahanya, sehingga semakin banyak masyarakat yang dapat dilayaninya.

Ada beberapa fungsi pembiayaan yang di berikan bank syariah kepada masyarakat penerima diantaranya:

1) Meningkatkan daya guna uang, yaitu seperti yang digunakan oleh perusahaan melalui pembiayaan dapat memperluas usahanya.

2) Meningkatkan daya guna barang, dengan adanya

pembiayaan membantu perusahaan untuk memproduksi

18

Muhammad, “Manajemen Pembiayaan Bank Syariah” (Yogyakarta: UPP AMPYKPN, 2005), h. 20.

barang mentah menjadi barang jadi yang dapat digunakan oleh masyarakat.

3) Meningkatkan peredaran uang, melalui pembiayaan yang disalurkan kepada pengusaha dapat meningkatkan peredaran uang giral dan sejenisnya.

4) Menimbulkan kegairahan berusaha, bantuan pembiayaan yang diterima oleh pengusaha dari bank akan meningkatkan produktivitas.

5) Stabilitas ekonomi, dalam ekonomi yang kurang sehat, langkah-langkah stabilitas pada dasarnya diarahkan pada usaha-usaha untuk antara lain:

a) Pengendalian inflasi b) Peningkatan ekspor c) Rehabilitasi prasarana

d) Pemenuhan kebutuhan-kebutuhan pokok rakyat

6) Sebagai jembatan untuk meningkatkan pendapatan nasional, para pengusaha yang mendapat pembiayaan tentu berusaha untuk meningkatkan usahanya, peningkatan usaha berarti peningkatan profit atau pendapatan, dan melalui itulah devisa negara akan mneingkat secara otomatis.

2. KPR Syariah Subsidi

a. Pengertian KPR Syariah Subsidi

KPR atau Kredit Kepemilikan Rumah merupakan salah satu jenis pelayanan kredit yang diberikan oleh bank kepada pada nasabah yang menginginkan pinjaman untuk memenuhi kebutuhan dalam pembangunan rumah atau renovasi rumah. KPR

sendiri muncul karena adanya keinginan dan kebutuhan memiliki rumah yang semakin lama semakin tinggi tanpa diimbangi daya beli yang mumpuni oleh masyarakat. KPR Syariah adalah pembiayaan yang digunakan untuk pembelian rumah secara kredit dan berprinsip syariah. Sistem yang digunakan oleh Syariah Islam jauh lebih unggul dan lebih aman, bebas riba serta tidak ada pihak yang dirugikan.19

Harga jual rumah ditetapkan diawal ketika nasabah menandatangani perjanjian pembiayaan jual beli rumah, dengan angsuran tetap hingga jatuh tempo pembiayaan. Dengan adanya jumlah pasti dan jadwal angsuran bulanan yang harus dibayar hingga masa angsuran selesai, nasabah tidak akan dibebani dengan naik atau turunnya angsuran ketika suku bunga tidak stabil. Di Indonesia yang saat ini dikenal ada dua janis KPR, yaitu:20

a. KPR Subsidi, yaitu suatu pembiayaan perumahan yang di peruntukkan untuk masyarakat berpenghasilan menengah kebawah atau rendah dalam rangka memenuhi kebutuhan perumahan atau perbaikan rumah yang telah dimiliki. Kredit subsidi ini diatur oleh pemerintah, sehingga tidak setiap masyarakat yang mengajukan pembiayaan perumahan dapat diberikan fasilitas ini. Secara umum pembatasan yang ditetapkan oleh pemerintah dalam memberikan subsidi

19

Hardjono, “Mudah Memiliki Rumah Lewat KPR” (Jakarta : PT Pustaka Grahatama, 2008), h. 25.

20

"Pembiayaan Bank Syariah" http://guntala.wordpress.com/kredit-perumahan-rakyat-di-bank diakses pada tanggal 10 November 2018, Pukul 19:34 WIB.

adalah penghasilan pemohon dan maksimal kredit yang di berikan.

b. KPR non Subsidi, yaitu suatu pembiayaan KPR yang diperuntukan bagi seluruh masyarakat yang ketentuannya di tetapkan oleh bank, sehingga penentuan besarnya kredit maupun suku bunga dilaksanakan sesuai kebijakan bank yang bersangkutan.

Kelompok sasaran KPR subsidi ini adalah kelompok masyarakat yang berpenghasilan rendah, gaji pokok bulanan maksimal sebesar Rp. 4.000.000,-. Peraturan mengenai bantuan subsidi bagi masyarakat berpenghasilan rendah (MBR) tersebut tertuang dalam Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat No. 42/PRT/M/2015 tentang pembiayaan pemilikan rumah bagi masyarakat berpenghasilan rendah pasal 1 ayat 3 disebutkan bahwa masyarakat berpenghasilan rendah atau yang disebut dengan MBR adalah masyarakat yang mempunyai keterbatasan daya beli sehingga perlu mendapat dukungan dan bantuan pemerintah untuk memperoleh rumah.21

Sebagaimana yang tertuang dalam peraturan KEMENNPERA Nomor 20 pasal 7 tahun 2014, masyarakat berpenghasilan rendah yang ingin mengajukan pembiayaan KPR subsidi ini harus memenuhi beberapa persyaratan diantaranya: Masyarakat yang boleh mengajukan KPR subsidi ini adalah

21

Peraturan Menteri pekerjaan Umum dan Perumahan Rakyat N. 42/PRT/M/2015 tentang pembiayaan kepemilikan rumah bagi masyarakat berpenghasilan rendah pasal 1 ayat 3 www.perpustakaankemenpera.htm diakses pada tanggal 10 November 2018, Pukul

10:24 WIB.

keluarga atau perorangan baik yang berpenghasilan tetap maupun tidak tetap, belum pernah memiliki rumah, belum pernah menerima subsidi perumahan, dan termasuk kelompok masyarakat berpenghasilan rendah yang berpenghasilan perbulan maksimal Rp. 4.000.000,-.22

b. Dasar Hukum KPR Syariah Subsidi

Pembiayaan KPR subsidi merupakan suatu fasilitas pembiayaan perumahan yang di salurkan oleh pemerintah, yang mengacu pada suatu Peraturan Menteri Perumahan Rakyat (PERMENPERA) Nomor 20/PRT/M/2014 Tentang Fasilitas Likuiditas Pembiayaan Perumahan dalam Rangka Peroleh Perumahan Melalui kredit atau Pembiayaan pemilikkan Rumah Sejahtera Bagi Masyarakat Berpenghasilan Rendah. Dalam pasal 1 ayat 1 disebutkan bahwa fasilitas likuiditas pembiayaan perumahan (FLPP) atau disebut dengan KPR Subsidi adalah dukungan pembiayaan perumahan kepada masyarakat berpenghasilan rendah yang pengelolaannya dilaksanakan oleh kementerian pekerjaan umum dan perumahan rakyat. Kemudian pasal 1 ayat 2 disebutkan bahwa KPR Subsidi disebut juga KPR Sejahtera merupakan Pembiayaan Pemilikan Rumah yang meliputi KPR sejahtera Tapak dan KPR Sejahtera Susun yang diterbitkan oleh bank pelaksana secara konvensional maupun dengan prinsip syariah.23

22

peraturan Kementerian Perumahan Rakyat NOMOR 48/PRT/M/2015 pasal 7 Tentang Ketepatan Sasaran KPR Subsidi.

23

Peraturan Menteri Perumahan Rakyat (PERMENPERA) No 3 dan 4 tahun 2014.

Pembiayaan Pemilikan Rumah dalam konsep syariah haruslah terhindar dari praktek Maisir (perjudian), Gharar (ketidakjelasan), Riba (tambahan), dan Batil (ketidakadilan). Bank membeli rumah yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba. Bank kemudian menjual rumah tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli ditambah dengan keuntungannya. Dengan demikian bank harus memberitahu secara jujur harga pokok rumah kepada nasabah berikut biaya tambahannya. Nasabah kemudian membayar harga rumah yang telah disepakati tersebut dalam jangka waktu tertentu yang telah disepakati. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.24

3. Kesejahteraan Masyarakat a. Pengertian Kesejahteraan

Menurut Kamus Besar Bahasa Indonesia, “sejahtera” berarti aman, sentosa dan makmur, selamat (terlapas dari segala macan gangguan).25

Kesejahteraan dalam arti yang sangat luas mencakup berbagai hal dan tindakan yang dilakukan manusia untuk mencapai tingkat pemenuhan kebutuhan hidup yang layak. Dalam artian, setidaknya dapat memenuhi kebutuhan yang sangat

24

Muhammad, “Lembaga Keuangan Umat kontemporer” (Yogyakarta : UII Press, 2002), h. 147.

25

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, (Jakarta : Balai Pustaka, 2002), cet. Ke-3, h. 1011.

mendasar yaitu tempat tinggal yang aman dan layak untuk diri dan keluarganya.

Sedangkan menurut Undang-undang Kesejahteraan Sosial No. 6 tahun 1974, kesejahteraan sosial merupakan suatu tata kehidupan dan penghidupan sosial material maupun spiritual yang diliputi oleh rasa keselamatan, kesusilaan dan ketentraman lahir batin, yang memungkinkan bagi setiap warga negara untuk mengadakan usaha pemenuhan kebutuhan-kebutuhan jasmani, rohani dan sosial sebaik-baiknya, keluarga serta masyarakat dengan menjunjung tinggi hak-hak asasi serta kewajiban manusia sesuai dengan Pancasila.26

Dari beberapa penjelasan diatas mengenai kesejahteraan, penulis dapat menyimpulkan bahwa yang dimaksud dengan kesejahteraan adalah suatu kehidupan yang mampu memenuhi kebutuhan pokok hidupnya baik untuk dirinya sendiri maupun untuk keluarganya.

b. Pengertian Masyarakat Berpenghasilan Rendah

Masyarakat berpenghasilan rendah atau MBR menurut pasal 1 ayat 24 UU Nomor 1 tahun 2011 tentang Perumahan dan Kawasan Pemukiman, yaitu masyarakat yang mempunyai keterbatasan daya beli sehingga perlu mendapat dukungan pemerintah untuk mendapatkan rumah. Sedangkan masyarakat berpenghasilan rendah atau MBR menurut pasal 1 ayat 14 UU Nomor 20 tahun 2011 tentang Rumah Rusun, yaitu masyarakat

26

Kusmana (editor), Bunga Rampai Islam & Kesejahteraan Sosial, (Jakarta : IAIN Indonesian Social Equity Project, 2006), h. 184.

yang mempunyai keterbatasan daya beli sehingga perlu mendapat bantuan pemerintah untuk memperoleh sarusun umum.

Dapat ditarik kesimpulan bahwa masyarakat berpenghasilan rendah adalah mereka yang tidak dapat memenuhi kebutuhan pokoknya yaitu mempunyai rumah yang layak huni dan membutuhkan bantuan pemerintah untuk bisa mendapatkan rumah yang layak huni tersebut.

Negara berkewajiban memberikan penghidupan yang layak bagi seluruh rakyatnya, tak terkecuali masyarakat berpenghasil rendah. Dalam usaha, pemerintah membantu masyarakat berpenghasilan rendah untuk bisa mendapatkan rumah yang layak huni dengan cara memberikan dana subsidi pembiayaan perumahan melalui perbankan dengan syarat dan ketentuan yang harus dipenuhi oleh masyarakat berpenghasilan rendah untuk bisa mendapatkan dana subsidi pembiayaan perumahan dari pemerintah tersebut.

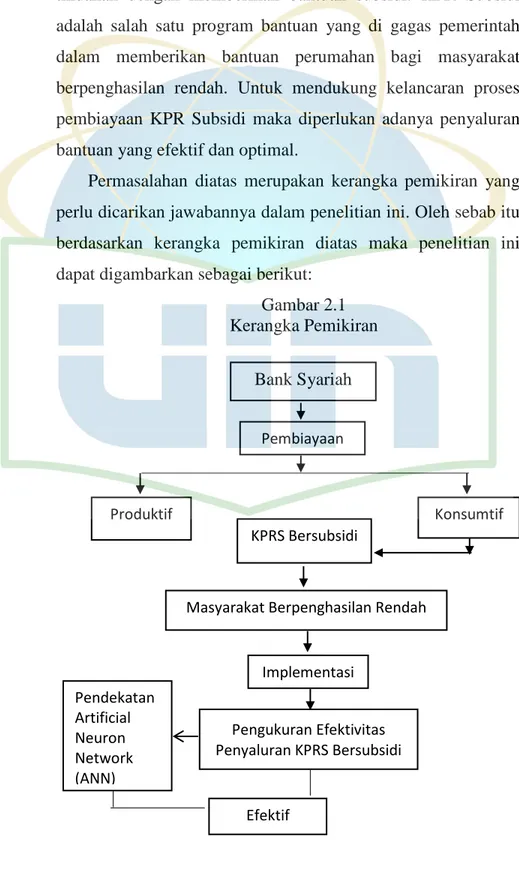

B. Kerangka Pemikiran

Indonesia termasuk Negara yang berpenduduk dengan jumlah yang cukup besar, dengan demikian permintaan untuk memenuhi kebutuhan pokok hidupnya tiap tahun kian meningkat seperti permintaan rumah namun harga rumah semakin lama semakin tinggi menyebabkan banyak masyarakat yang tidak bisa memenuhi kebutuhan pokok hidupnya, mengingat angka kemiskinan di Indonesia. Hal ini dapat dikatakan sebagai sebuah masalah karena ketebatasan masyarakat bepenghasilan rendah dalam memiliki rumah.

Dalam mengatasi masalah tersebut pemerintah melalukan tindakan dengan memberikan bantuan subsidi. KPR Subsidi adalah salah satu program bantuan yang di gagas pemerintah dalam memberikan bantuan perumahan bagi masyarakat berpenghasilan rendah. Untuk mendukung kelancaran proses pembiayaan KPR Subsidi maka diperlukan adanya penyaluran bantuan yang efektif dan optimal.

Permasalahan diatas merupakan kerangka pemikiran yang perlu dicarikan jawabannya dalam penelitian ini. Oleh sebab itu berdasarkan kerangka pemikiran diatas maka penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran Bank Syariah Pembiayaan Produktif Konsumtif KPRS Bersubsidi

Masyarakat Berpenghasilan Rendah

Implementasi Pengukuran Efektivitas Penyaluran KPRS Bersubsidi Pendekatan Artificial Neuron Network (ANN) Efektif

37 A. Populasi dan Sampel

Populasi adalah totalitas dari semua objek atau individu yang memiliki karakteristik tertentu, jelas dan lengkap yang akan diteliti.1 Dalam penelitian ini populasi yang digunakan untuk menyebutkan seluruh elemen atau anggota dari suatu yang menjadi sasaran penelitian atau merupakan keseluruhan dari objek penelitian.2 Populasi dalam penelitian ini adalah jumlah nasabah pembiayaan KPR Syariah Bersubsidi di PT BTN (Persero) Tbk, KCPS Ciputat, yaitu dalam kurun waktu 2017-2018 jumlah nasabah KPR Subsidi berjumlah 127.3

1. Sampel

Sampel adalah bagian dari sejumlah cuplikan tertentu yang diambil dari suatu populasi dan diteliti secara rinci.4 Sampel adalah bagian dari populasi yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu, jelas dan lengkap yang bisa mewakili populasi.

1

M.Iqbal Hasan, Pokok-pokok Materi Metodelogi Penelitian dan Aplikasinya. (jakarta:Ghalia Indonesia, 2002), h. 58.

2

Juliansyah Noor, Metodelogi Penelitian Skripsi, Tesis, Disertasi dan Karya Ilmiah, (jakarta:Kencana Prenada Media Group), h. 147.

3

Wawancara pribadi dengan Indah Rahmawati, Financing Service Officer BTN KCPS Ciputat pada tanggal 22 Januari 2019.

4

Muhammad, Metode Penelitian Ekonomi Islam Pendekatan Kuantitatif, h.161.

Rumus perhitungan besaran sampel menggunakan Metode Slovin, yaitu5 N n = ──── 1+Ne2 Keterangan:

n = Jumlah Sampel yang dicari N = Jumlah Populasi

e = Nilai kelonggaran ketidaktelitian karena kesalahan

penganbilan Sampel yang masih dapat di tolelir.

127 n = ─────── 1+127(0,05)2 127 n = ──── = 96,3 → 96 Orang Responden 1,3175

2. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini menggunakan teknik Non Probability Sampling, yaitu mengambil sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.6 Metode Non Probability Sampling

5

Husen Umar, Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Edisi kedua (Jakarta: Rajawali Pers, 2011), h. 78.

6

Sugiono, Statistik Untuk Penelitian Bisnis (Bandung: Alfabeta 2008), cet 13 h. 61

yang digunakan adalah Accidental Sampling, artinya teknik penentuan sampel dengan memilih sumber responden secara kebetulan bertemu dan cocok sebagai sumber data dengan berbagai pertimbangan yaitu responden merupakan nasabah pembiayaan KPR Syariah Bersubsidi pada PT BTN (Persero) Tbk, KCPS Ciputat.

B. Waktu dan Tempat Penelitian

Waktu penelitian dilaksanakan mulai dari bulan Januari 2019 sampai Maret 2019. Sedangkan tempat penelitian sesuai dengan judul penelitian yaitu “Efektivitas Penyaluran Pembiayaan KPR Syariah Bersubsidi Terhadap Kesejahteraan Masyarakat Berpenghasilan Rendah pada PT BTN (Persero) Tbk, KCPS Ciputat”, maka tempat penelitian ini bertempat pada PT BTN (Persero) Tbk, KCPS Ciputat.

C. Sumber data

Data yang digunakan dalam penelitian ini berupa data primer dan data sekunder:

1) Data Primer adalah data yang diperoleh peneliti dari sumber asli di lokasi penelitian atau objek penelitian. Data ini diperoleh secara langsung dari responden, yaitu nasabah pembiayaan KPR Syariah Bersubsidi melalui penyebaran kuesioner dan diperoleh secara langsung melalui wawancara dengan staf bagian pembiayaan KPR Syariah Bersubsidi PT BTN (Persero) Tbk, KCPS Ciputat.

2) Data Sekunder adalah data yang diperoleh dari pihak-pihak terkait dengan penelitian yaitu berupa jumlah nasabah

pembiayaan KPR Syariah Bersubsidi dan arsip-arsip lainnya serta mengumpulkan data dengan membaca literatur yang berhubungan dengan penelitian ini.

D. Teknik Pengumpulan data 1. Kuesioner

Angket atau kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadinya atau hal-hal yang responden ketahui.7 Pertanyaan pada kuesioner sebagian bersifat tertutup dimana pilihan atau alternatif jawaban tersedia. Hal itu dilakukan dengan cara menyebarkan kuesioner kepada nasabah pembiayaan KPR Syariah Bersubsidi di PT BTN (Persero) Tbk, KCPS Ciputat yaitu dengan cara menjawab setiap pertanyaan yang terdapat pada kuesioner.

Dalam penyusunan kuesioner ini penulis menggunakan

Linkert Scale, dimana responden menyatakan setuju atau

tidak setuju mengenai berbagai pertanyaan tentang prilaku, objek, orang, tempat dan persepsi seseorang atau sekelompok orang mengenai fenomena sosial dengan skala linkert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel yang kemudian dijadikan sebagai titik tolak ukur untuk menyusun item-item instrumen yang dapat berupa pertanyaan atau pernyataan.8

7

Suharsimi Arikunto, Prosedur penelitian ( jakarta: PT.Rikena Cipta 2010), h. 128.

8

Mudrajat Kuncoro, Metode Riset Untuk Bisnis dan Ekonomi, (Jakarta: Erlangga, 2009) h.178.

Kuesioner didasarkan pada skala linkert melalui pemberian bobot sebagai berikut:9

Sangat tidak setuju Bobotnya 1 Tidak setuju Bobotnya 2 Ragu-ragu Bobotnya 3

Setuju Bobotnya 4

Sangat setuju Bobotnya 5 2. Wawancara

Wawancara (interview), yaitu percakapan dengan maksud tertentu, percakapan ini dilakukan oleh dua pihak, yaitu penulis (interviewer) yang mengajukan pertanyaan dan pihak atau staf PT BTN (Persero) Tbk, KCPS Ciputat (interview) yang memberikan jawaban atas pertanyaan itu.10

3. Studi Kepustakaan

Penulis mengumpulkan data yang terkait dengan masalah penelitian yaitu berupa buku-buku, majalah artikel dan karya ilmiah lainnnya dengan mempelajari, memahami dan mencatat teori-teori lainnya yang berkaitan dengan penelitian.

E. Metode Analisis Data 1. Uji Validitas

Uji validitas adalah akurasi alat yang diukur walaupun dilakukan berkali-kali. Untuk mencapai tingkat validitas

9

Sugiono, Statistik Untuk Penelitian Bisnis, h. 133.

10

Lexy J. Moleong, “Metode Penelitian Kualitatif”, (Bandung: Remaja Rosda Karya, 2004), h. 5.

instumen penelitian, maka alat ukur yang dipakai dalam instrumen juga harus memiliki tingkat validitas yang baik. Uji validitas bertujuan untuk melihat ketepatan instrumen pengukur penelitian. Validitas terkait dengan keabsahan apakah butir-butir pertanyaan alat ukur secara tetap mengukur apa yang hendak diukur.11

Uji validitas ini menentukan akurasi instrumen penelitian, yaitu menunjukan alat ukur tersebut benar-benar mengukur apa yang diukur.

2. Uji Reliabilitas

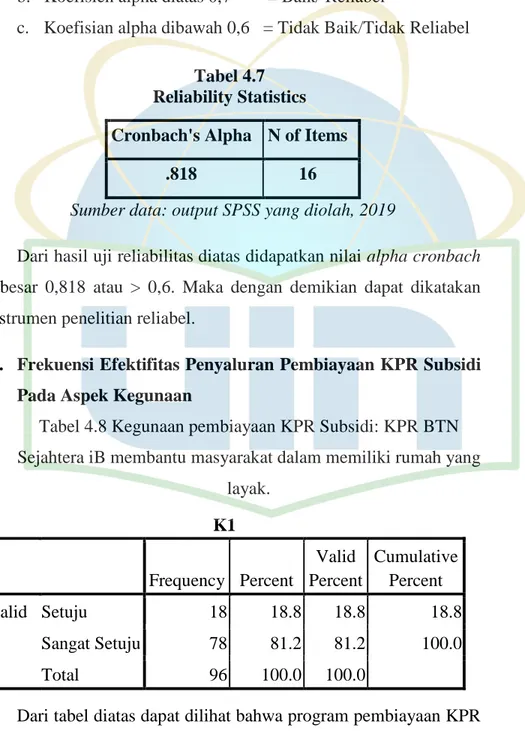

Reliabilitas adalah indeks yang menunjukan sejauh mana alat ukur dapat dipercaya atau diandalkan. Hal ini berarti menunjukan sejauh mana alat pengukur dikatakan konsisten, jika dilakukan pengukuran dua kali atau lebih terhadap permasalahan yang sama. Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah memiliki atau memenuhi uji validitas. Reliabilitas menunjukan konsistensi hasil pengukuran. Suatu alat pengukur dikatakan konsisten apabila untuk mengukur sesuatu berulang kali, alat pengukur itu menunjukan hasil yang sama, dalam kondisi yang sama.12

Pada uji instrumen ini penulis menggunakan Reliasbility

Analysis dengan metode Cronbach Alpha melalui perhitungan

statistik menggunakan SPSS. Metode Cronbach Alpha sebenarnya sudah ditentukan batasannya, yaitu sebagai berikut:

11

Sofren & Yonathan Natanel, Mahir Menggunakan SPSS Secara Otodidak, (Jakarta: PT. Elex Media Komputindo, 2013), h.53.

12

Juliansyah Noor, Metode Penelitian Skripsi, Tesis, Disertasi dan Karya Ilmiah., h. 130-131.

a. Koefisien alpha diatas 0,8 : Baik

b. Koefisien alpha diatas 0,7 : Dapat Diterima

c. Koefisien alpha diatas 0,6 : Kurang Baik/Tidak reliabel

3. Artificial Neuron Nerwork (ANN)

Untuk mengukur tingkat keefektivitasan penulis menggunakan Analisis Artificial Neuron Network (ANN). Pendekatan ANN ini digunakan untuk mengukur keterkaitan antara input, proses dan output. Untuk menilai keefektifan suatu program maka diperlukan untuk mengetahui outputnya. Output diperoleh dari interaksi berbagai input setelah melalui beberapa proses.

Output ini di transformasikan kedalam suatu fungsi yang mengikuti kurva pembelajaran (activation function). Hasil dari output yang ditransformasikan inilah yang merupakan akhir dari keseluruhan proses penelitian.13 Dalam penelitian ini penulis menggunakan Microsoft Excel 2010 untuk menghitung ANN.

Fungsi transformasi ANN sebagai berikut:14 1 Yt = [ ] (1+e-y) Diketahui : 13

Murasa Sarkaniputra, Ruqyah Syar’iyyah: Teori dan Sistem Ekonomi, (Jakarta: Al: Islah Press & STIE, 2009), h. 122.

14

Dr. Euis Amalia, M. Ag., Keadilan Distribusi dalam Ekonomi Islam Penguatan

Peran UKM dan LKM di Indonesia, (Jakarta: PT. Raja Grafindo Persada 2009) h. 180.

Y : Output dari proses hubungan yang saling mempengaruhi antar variabel yang telah mengalami pembobotan.

e-y : Epsilon output.

W : Pembobotan setiap variabel w = Jumlah Indikator Yang Digunakan

Jumlah Indikator tersedia

Tabel 3.1

Daftar penilaian tingkat efektivitas

Efektivitas (%)

>90 80 s.d 90 70 s.d 80 <70

Skor 3 2 1 0

Sumber: Keputusan Menteri BUMN No. KEP-100/MBU/2002

Skor yang diperoleh untuk masing-masing kategori menunjukan tingkat efektivitas program pembiayaan KPR subsidi adalah sebagai berikut:

0 (nol) : Kurang Efektif 2 (dua) : Efektif

1 (satu) : Cukup Efektif 3 (tiga) : Sangat Efektif

F. Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari seseorang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan untuk dipelajari dan ditarik