SKRIPSI

Oleh

M. ARFAN

105721121516

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Ekonomi Pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

M.ARFAN

105721121516

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

Keluargaku, Yang senantiasa Memberikan Limpahan Do’a dan kasih sayang. Dan Saya ucapkan terimakasih kepada dosen pembimbing Bapak Moh. Aris Pasigai, S.E,,MM dan Ibu Linda Arisanty Razak,SE.,M.Si.Ak.CA yang senantiasa selalu membimbing, mengarahkan saya serta memberi dukungan dan Motivasi sehingga saya bisa menyelesaikan Skripsi ini. Serta Sahabatku yang menyayangiku dan seluruh teman kelas manajemen F-16 yang selalu membantu dalam mengerjakan skripsi ini sampai selesai.

MOTTO HIDUP

Hanya ada dua pilihan untuk Memenangkan kehidupan : Keberanian, atau Keikhlasan. Jika tidak berani, ikhlaslah Menerimanya. Jika tidak ikhlas, beranilah

mengubahnya.

iv

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 259 Gedung Iqra Lt.7 Tel. (0411) 866972 Makassar

HALAMAN PERSETUJUAN

Judul Penelitian

: “Evaluasi Penerapan Pengendalian Internal Piutang

Pada Bank BTPN cabang Makassar

Nama Mahasiswa : M.Arfan

No. Stambuk/NIM : 105721121516

Program Studi

: Manajemen

Fakultas

: Ekonomi dan Bisnis

Perguruan Tinggi

: Universitas Muhammadiyah Makassar

Menyatakan bahwa skripsi ini telah diteliti, diperiksa dan diujikan didepan panitia penguji skripsi strata satu (S1) pada tanggal 27 Februari 2021 di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 27 Februari 2021

Menyetujui

Pembimbing I

Pembimbing II

Moh. Aris Pasigai, S.E,,MM

Linda Arisanty Razak,SE.,M.Si.Ak.CA

NIDN

: 0008056301NIDN :

0920067702Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Ketua Program Studi Manajemen

Ismail Rasulong., SE., MM.

Muh. Nur Rasyid, SE.,MM

v

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR PENGESAHAN

Skripsi atas Nama M.ARFAN NIM : 105721121516, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektorat Universitas Muhammadiyah Makassar Nomor: 0001/SK-Y/61201/091004/2021M, tanggal 15 Rajab 1442 H/ 27 Februari 2021 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada program studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

15 Rajab 1442 H Makassar, ---

27 Februari 2021 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse., M.Ag (.………) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, S.E., M.M (.………)

(Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, S.E., M.M (….…………) (WD I Fakultas Ekonomi dan Bisnis)

4. Penguji : 1. Moh. Aris Pasigai, S.E., M.M (….…………) 2. Samsul Rizal, S.E., M.M (….…………) 3. Dr. Ismail Badollahi, S.E., M.Si, Ak. CA (….…………) 4. Hj. Naidah, S.E., M.Si (….…………)

Disahkan oleh,

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

Ismail Rasulong, SE., MM NBM : 903078

vi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini :Nama : M.Arfan

Stambuk : 105721121516 Program Studi : Manajemen

Dengan Judul : Evaluasi Pengendalian Internal Piutang Pada Bank BTPN Cabang Makassar.

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLi hasil karya Sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun. Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar dan telah di ujikan pada tanggal 27 Februari 2021.

Makassar, 27 Februari 2021 Yang Membuat Pernyataan,

M.Arfan Diketahui Oleh

Dekan Fakultas Ekonomi dan Bisnis Ketua Program Studi Manajemen

Ismail Rasulong, SE., MM Muh. Nur Rasyid, SE., MM

vii

ABSTRAK

M.Arfan, Tahun 2020 Evaluasi Pengendalian Internal Piutang Pada Bank BTPN Cabang Makassar, Skripsi Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I`` Moh. Aris Pasigai dan Pembimbing II Linda Arisanty Razak.

Penelitian ini menggunakan pendekatan kualitatif dengan metode analisis deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder dengan teknik pengumpulan data secara observasi, wawancara, dan dokumentasi di bank BTPN cabang Makassar. Data yang diolah adalah simpulan dari hasil wawancara dilapangan yaitu wawancara dengan infoman yang ditemui dilapangan. Lokasi penelitian ini dipilih secara sengaja yaitu bank BTPN Cabang Makassar dan mengambil karyawan/pegawai sebagai informan. Analisis data yang digunakan adalah dengan tahapan reduksi data, penyajian data dan kesimpulan.

Hasil penelitian ini, Evaluasi Pengendalian Internal Piutang Pada Bank BTPN Cabang Makassar yaitu telah diterapkan dengan baik, berdasarkan lingkungan pengendalian,penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, serta pengawasan dan pemantauan yang sudah dilaksanakan dan berjalan secara efektif.

viii

ABSTRACT

M.Arfan, In 2020 Evaluation of Internal Control of Receivables at Bank BTPN Makassar Branch, Thesis Management Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I, Moh. Aris Pasigai and Second Advisor Linda Arisanty Razak.

This study uses a qualitative approach with descriptive analysis method. Types of data used are primary data and secondary data with data collection techniques by observation, interviews, and documentation at the Makassar branch of the BTPN bank. The processed data are the conclusions from the results of interviews in the field, namely interviews with information found in the field. The location of this research was chosen deliberately, namely the Makassar branch of the BTPN bank and took employees / employees as informants. The data analysis used is the stage of data reduction, data presentation and conclusions

The results of this research, Evaluation of Internal Control of Accounts Receivable at Bank BTPN Makassar Branch have been implemented properly, based on the control environment, risk assessment, control activities, information and communication, as well as supervision and monitoring that have been implemented and are running effectively

ix

KATA PENGANTAR

Puji syukur Penulis panjatkan atas kehadirat Allah yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat meyelesaikan penulisan skripsi ini yang berjudul “Evaluasi Pengendalian Internal Piutang Pada Bank BTPN Cabang Makassar” Salam dan solawat semoga tetap tercurahkan kepada junjungan kita Nabi Muhammad Sallallahu alaihi wasallam yang kita nantikan syafaatnya di dunia maupun di akhirat kelak dengan izin Allah Subhanahu wata’ala

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Teristimewa dan terutama penulis sampaikan ucapan terimakasih kepada kedua orang tua saya yang senantiasa member harapan, semangat, perhatian, dukungan, kasih sayang dan do’a tulus tampah pamrih. Dan saudara - saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. dan seluruh keluarga besar atas segala pengorbanan, dukungan dan do’a restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terimakasih banyak disampaikan dengan hormat kepada :

x

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag Rektor Universitas Muhammadiyah Makassar

2. Bapak Ismail Rasullong, SE., MM Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid, SE. MM selaku Ketua Jurusan Program Studi Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Moh. Aris Pasigai, S.E,,MM Selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan.

5. Ibu Linda Arisanty Razak,SE., M.Si.Ak.CA selaku pembimbing II yang telah berkenan membantu selama dalam proses penyusunan skripsi. 6. Bapak/ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar yang tak kenal lelah telah banyak menuangkan ilmunya kepada penulis selama mengikuti Kuliah.

7. Para Staf Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Jurusan Manajemen angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis. 9. Terima kasih kepada kedua orang tua saya bapak Akib dan Ibu

Hadriani yang telah melahirkan, membesarkan dan mendidik saya hingga saat ini, semoga saya dapat menjadi anak yang berbakti kepada kedua orang tua saya dan menjadi manusia yang bermanfaat.

xi

10. Terima kasih teruntuk semua keluarga/kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

11. Teruntuk Darmais,S.Sos yang telah memberikan masukan dan mendapingi penulis meneylesaikan skipsi ini.

12. Dan sahabat-sahabat, Acca, Nini, handa, Astrid, putri yang telah memberikan semangat membantu hingga medapingi penulis dalam menyelesaikan skripsi ini degan baik.

13. Terima kasih kepada Sahabat dan Teman-teman yang hingga detik ini masih selalu ada untuk memberi dukungan secara lansung dengan memberikan motivas yang tidak bisa dituliskan dalam kata pengantar ini, menyemangati dan saran dalam proses penulisan dan penyelesaian skripsi ini semoga dapat dibalas oleh Allah SWT dengan curahan pahala yang tidak bisa mongering sampai kapan pun.

Penulis menyadari kekurangan begitu banyak dalam skripsi ini yang sangat jauh dari kata kesempurnaan, maka penulis harap saran dan kritik yang dapat membantu perbaikan dan kesempurnaan Skripsi ini.

Billahi fisabilil Haq fastabiqul Khairat, Wassalamualaikum Wr. Wb.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN PERSETUJUAN

... iiiLEMBAR PERSETUJUAN ... iv

LEMBAR PENGESAHAN ... v

LEMBAR PERNYATAAN ... vi

ABSTRAK BAHASA INDONESIA ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN

... xviBAB I. PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan

Masalah... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II. TINJAUAN PUSTAKA ... 6

A. Pengendalian Piutang ... 6

xiii

2. Tujuan Pengendalian Internal ... 8

3. Indikator pengendalian internal ... 11

B. Piutang ... 16

C. Perbankan/Bank ... 23

1. Definisi Bank ... 23

2. Fungsi Bank... 24

D. Tinjauan Empiris ... 26

E. Kerangka Konsep ... 29

BAB III. METODE PENELITIAN ... 31

A.

Jenis Penelitian ... 31

B.

Fokus Penelitian ... 31

C.

Waktu Dan Lokasi Penelitian ... 32

D.

Sumber Data ... 33

E.

Teknik Pengumpulan Data ... 33

F.

Instrumen Penelitian ... 34

G.

Teknik Analisis Data ... 35

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 37

A.

Gambaran Umum Objek Penelitian ... 37B.

Karakteristik Informan ... 42C. Hasil Penelitian ... 43

D.

Pembahasan ... 62BAB V. PENUTUP ... 7

A. Kesimpulan ... 75

B. Saran... 76

DAFTAR PUSTAKA ... 77

LAMPIRAN ... 79

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 26

Tabel 4.1 Karakteristik Informan ... 41

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

1. Surat Permohonan Izin ... 79

2. Surat Penelitian ... 80

3. Panduan wawancara ... 81

4. Hasil Plagiat ... 84

5. Karakteristik Responden ... 86

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan memiliki peran yang sangat penting terhadap pergerakan roda perekonomian Indonesia, karena memberikan pelayanan di bidang perkreditan. Usaha perbankan sebagaimana diketahui bukanlah badan usaha biasa seperti halnya perusahaan yang bergerak di bidang perdagangan dan jasa, melainkan suatu badan usaha yang bergerak di bidang jasa keuangan. Bank mempunyai kegiatan usaha khusus yakni menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat yang membutuhkan dalam bentuk kredit.

Bank BTPN adalah salah satu perbankan yang memiliki pertumbuhan penyaluran kredit yang tinggi kepada masyarakat, pertumbuhan penyaluran kredit Bank BTPN diperkirakan tumbuh 12% pertahun dari Rp 139,8 triliun pada akhir Maret 2019 menjadi Rp 157 triliun pada akhir Maret 2020. Untuk menyeimbangkan laju pertumbuhan kredit, Bank BTPN menghimpun pendanaan senilai Rp 161,2 triliun sampai akhir kuartal I-2020, meningkat 3% dari periode yang sama tahun lalu. Jumlah tersebut terdiri dari dana pihak ketiga (DPK) senilai Rp 97,1 triliun, pinjaman pihak lain Rp 57 triliun, serta pinjaman subordinasi Rp 7,1 triliun. Dari total DPK, Bank BTPN berhasil meningkatkan porsi current account savings account (CASA) menjadi 29% pada kuartal I-2020, lebih tinggi dibandingkan porsi pada kuartal I-2019 yang sebesar 21%. (btpn.com).

Laporan keungan merupakan asset Bank berupa kredit begitu juga halnya dengan pendapatan yang diperoleh berasal dari pendapatan bunga kredit. Di Indonesia berdasarkan laporan tahunan Bank Indonesia pangsa kredit terhadap aktivitas perbankan cukup besar sehingga menunjukkan kredit merupakan tulang punggung bagi perbankan dengan kualitas kredit sebagai penentu kelangsungan hidup Bank. Kebijakan pemerintah melalui perbankan untuk mengembangkan perekonomian salah satunya adalah dalam bentuk pemberian kredit kepada sektor-sektor ekonomi. Namun resiko kredit atau kredit bermasalah dapat mempengaruhi jumlah profitabilitas Bank penyalur kredit. Hal ini disebabkan ketika jumlah kredit bermasalah menjadi besar, semakin besar pula jumlah kebutuhan biaya penyisihan penghapusan kredit yang berpengaruh terhadap kemampuan Bank untuk menghasilkan keuntungan. Oleh karena itu kredit dan investasi harus dijaga dan dikelola dengan hati-hati agar menjadi kredit yang tidak bermasalah.

Kondisi di mana kredit yang telah disalurkan kepada masyarakat ternyata tidak dibayar kembali oleh pihak debitur tepat pada waktunya sesuai dengan perjanjian sebelumnya yang terdiri dari pokok beserta bunganya digolongkan menjadi non performing Loan (NPL) atau kredit bermasalah. Menurut Kasmir (hadi & rahayu:2014), Bahaya yang timbul dari pembiayaan yang bermasalah adalah tidak terbayarnya kembali pembiayaan tersebut, baik sebagian maupun seluruhnya. Pembiayaan yang bermasalah banyak terjadi bisa saja bukan karena analisis pemberian persetujuan pembiayaan yang tidak begitu ketat, tetapi karena masalah pemantauan dan pembinaan bank terhadap nasabahnya. Untuk menghindari dan meminimalisir kredit bermasalah maka perlu adanya control yang baik dari perusahaan terhadap prosedur pemberian fasilitas kredit. Kontrol

yang dimaksud adalah Struktur Pengendalian Internal. Pengendalian Internal (Internal Control) adalah suatu proses yang dilaksanakan oleh dewan direksi, manajemen dan personel lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan perusahaan.

Bank melaksanakan sistem pengendalian intern dalam rangka memastikan kepatuhan terhadap ketentuan dan peraturan perundang-undangan yang berlaku termasuk ketentuan intern Bank, tersedianya informasi keuangan dan manajemen yang lengkap, akurat, tepat guna, dan tepat waktu, efektivitas dan efisiensi dalam kegiatan operasional, serta efektivitas budaya risiko (risk culture) pada organisasi Bank secara menyeluruh. Sistem pengendalian intern dilakukan agar kegiatan operasional Bank dapat berjalan secara sehat, aman dan terkendali. Terselenggaranya sistem pengendalian intern Bank yang handal dan efektif menjadi tanggung jawab dari jajaran manajemen Bank. Selain itu, manajemen Bank juga berkewajiban untuk meningkatkan risk culture yang efektif pada organisasi Bank dan memastikan hal tersebut melekat di setiap jenjang organisasi. (Laporan Tahunan PT May Bank Indonesia 2017)

Kevin Sigar, dkk. (2018) dalam penelitiannya yang berjudul Pengendalian Intern Piutang Usaha Pada PT. Bank Tabungan Negara (Persero), Tbk Cabang Manado, mempelihatkan bahwa pengendalian piutang yang dilakukan oleh Bank Tabungan Negara dengan system pengendalian internal COSO (Committee Of Sponsoring Organizations Of The Treadway Commission) sudah efektif ditandai

dengan aktivitas penagihan kepada debitur yang menunggak pada angsuran awal dalam hal ini usaha untuk menagih sudah maksimal serta Pengawasan atau pemantauan terhadap piutang usaha telah berjalan dengan baik dan efektif.

Namun Aktivitas pendokumentasian yang belum efektif, dimana bukti penerimaan (BP) yang dikeluarkan DCS dan ARO belum maksimal diserahkan ke bagian collection pada hari itu juga, hal ini dapat memungkinkan terjadinya kecurangan yakni berupa cash lapping.

Tjodi, dkk (2017), dalam penelitiannya yang berjudul Analisis Sistem Pengendalian Internal Piutang Usaha Pada Pt. Bank Sulutgo Kcp Ranotana juga menunjukkan bahwa secara keseluruhan sistem pengendalian internal atas piutang usaha pada PT. Bank Sulut Go KCP Ranotana berjalan cukup efektif, pihak manajemen bank telah menerapkan prinsip-prinsip pengendalian internal menurut COSO (committee of sponsoring organizations of the treadway commission). Sistem dan prosedur yang memadai yang dimiliki oleh bank serta

ditunjang dengan karyawan-karyawan yang berkompeten membuat tingkat kesalahan yang signifikan atas pengendalian piutang dapat diatasi dengan cepat. Berdasarkan latar belakang masalah yang telah dipaparkan, penulis tertarik untuk melakukan penelitian dengan judul “Evaluasi Penerapan Pengendalian Atas Piutang Pada Bank BTPN Kc Makassar”. Penelitian ini mencoba melihat pengendalian melalui lima Indikator pengendalian internal COSO (Committee Of Sponsoring Organizations Of The Treadway Commission). Adapun alasan peneliti dalam memilih judul ini karena melihat pertumbuhan penyaluran kredit pada Bank BTPN yang sangat besar dari dua tahun terakhir yakni 2019-2020 sehingga peneliti tertarik untuk melakukan evaluasi terhadap penerapan sistem pengendalian internal atas piutang pada Bank BTPN Kc Makassar.

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah pada penelitian ini adalah apakah pengendalian internal atas Piutang yang dilakukan oleh Bank BTPN Cabang Makassar sudah efektif?

C. Tujuan

Tujuan penelitian ini sebagaimana telah dikemukakan pada rumusan masalah adalah untuk mengetahui apakah pengendalian internal atas Piutang yang dilakukan oleh Bank BTPN Cabang Makassar sudah efektif.

D. Manfaat Penelitian

Penelitian ini akan bermanfaat baik secara teoritis maupun praktis kepada beberapa pihak sebagai berikut:

1. Manfaat teoritis

Secara teoritis penelitian ini bermanfaat bagi pengembangan ilmu pengetahuan khususnya di bidang Perbankan untuk mengkaji proses Pengendalian Piutang. 2. Manfaat praktis

Penelitian ini akan bermanfaat bagi Perbankan dalam proses Pelaksanaan Pengendalian Piutang untuk meningkatkan efektivitas pengendalian risiko kredit bermasalah.

6

BAB II

TINJAUAN PUSTAKA

A.

Pengendalian PiutangSistem pengelolaan dan pengendalian piutang yang baik sebagai upaya untuk lebih meningkatkan performa/kinerja keuangan sebagai upaya untuk menekan biaya-biaya terutama yang berkaitan langsung dengan pengelolaan piutang usaha seperti penyisihan piutang, penagihan piutang (yang bermasalah) dan penghapusan piutang usaha. Pengendalian piutang adalah suatu yang mutlak dilakukan oleh organisasi. Sistem pengendalian piutang yang baik akan mempengaruhi keberhasilan perusahaan dalam mengimplementasikan kebijakan penjualan secara kredit. Demikian pula sebaliknya, kesalahan dalam pengendalian piutang bisa berdampak buruk bagi perusahaan, misalnya banyak piutang yang tak tertagih akibat lemahnya kebijakan pengumpulan serta penagihan piutang.

Pengendalian internal merupakan salah satu prosedur yang dipakai untuk mengantisipasi kecurangan serta mengantisipasi kemungkinan piutang tak tertagih. Dengan adanya pengendalian piutang dapat meminimalisir kerugian yang disebabkan piutang tak tertagih. Pengendalian internal perusahaan merupakan suatu rencana organisasi dan metode bisnis yang dipergunakan dalam meningkatkan efektivitas serta efisiensi, menjaga aset, memberi informasi yang akurat, mendorong mematuhi peraturan dan ketentuan manajemen yang telah ditetapkan.

1. Pengendalian Internal

COSO (Committee Of Sponsoring Organizations Of The Treadway Commission) dalam Widjadja (2012), mendefinisikan pengendalian internal

sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personil lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga kelompok tujuan utama, yaitu efektifitas dan efisiensi operasi, keandalan pelaporan keuangan, dan kepatuhan terhadap hukum dan peraturan yang berlaku.

Horngern, Walter dan Lindah (2006) menyatakan pengendalian intern adalah suatu perencanaan organisasi dan semua tindakan yang terkait diterapkan oleh suatu entitas untuk menjaga aset, mendorong karyawan untuk mengikuti kebijakan perusahaan, meningkatkan efisiensi operasi dan memastikan keandalan pencatatan akuntansi. Pengendalian internal juga memiliki definisi dalam arti sempit maupun luas. Sistem pengendalian internal dalam arti sempit sama dengan istilah internal check, yaitu cara-cara mekanis untuk memeriksa ketelitian dokumen administrasi misalnya mencocokkan penjumlahan horizontal dengan penjumlahan vertikal. Sedangkan dalam arti luas, sistem pengendalian intern dipandang sebagai sistem sosial dengan mempunyai makna/wawasan khusus yang berbeda dalam perusahaan. Sistem pengendalian akuntansi dan sistem pengendalian administratif termasuk dalam sistem pengendalian dalam arti luas. Sistem Pengendalian Intern menurut AICPA (American Institute Of Certified Public Accountants) mencakup struktur organisasi, semua metode-metode dan ketentuan-ketentuan yang terkoordinasi yang dianut oleh perusahaan untuk melindungi aset, memeriksa ketelitian dan

seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan mendorong di taatinya kebijakan perusahaan yang sudah ditetapkan. Definisi tersebut menekankan pada tujuan yang hendak dicapai, bukan pada elemen-elemen yang membentuk sistem tersebut. Tujuan sistem pengendalian internal berdasarkan definisi tersebut adalah:

a. Menjaga kekayaan organisasi

Harta fisik perusahaan dapat dicuri, di salah gunakan. Sistem pengendalian intern dibentuk guna mencegah ataupun menemukan harta yang hilang. b. Mengecek ketelitian dan keandalan data akuntansi

c. Manajemen harus memiliki data akuntansi yang dapat diuji ketepatannya untuk melaksanakan operasi perusahaan, berbagai macam data yang digunakan untuk mengambil keputusan yang penting.

d. Mendorong efisiensi usaha

Pengendalian dalam suatu perusahaan juga dimaksud untuk menghindari pekerjaan-pekerjaan berganda yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahan terhadap penggunaan sumber-sumber dana yang efisien.

e. Mendorong di patuhinya kebijakan manajemen.

Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan perusahaan. Sistem pengendalian intern memberikan jaminan akan di taatinya prosedur dan peraturan tersebut oleh perusahaan.

2. Tujuan Pengendalian Internal

Tujuan pengendalian internal menurut Tuanakotta (2014) adalah sebagai berikut :

b. Mengamankan aset

c. Mendorong para karyawan untuk mengikuti kebijakan perusahaan d. Meningkatkan efisiensi operasional

Dengan demikian perlunya pengendalian internal dalam sebuah lembaga sehingga hal ini harus dilaksanakan secara konsisten untuk menjamin kesinambungan dan kepercayaan pihak bank dengan masyarakat. Tujuan pertama dan kedua dapat dipenuhi dengan pengendalian akuntansi, sedangkan tujuan ketiga dan keempat dapat dipenuhi dengan pengendalian administrasi yang baik. Menurut (Siti, K.R., dan Ely, 2010: 222) tujuan sistem pengendalian internal dibagi menjadi dua macam, yaitu pengendalian internal akuntansi dan pengendalian internal administrasi.

a. Pengendalian Akuntansi

Meliputi rencana organisasi serta prosedur dan catatan yang relevan dengan pengamanan aset, yang disusun untuk meyakinkan bahwa (Siti, K.R., dan Ely, 2010):

1) Transaksi dilaksanakan sesuai dengan persetujuan pimpinan

2) Transaksi dicatat sehingga dapat dibuat ikhtisar keuangan sesuai prinsip akuntansi yang berlaku serta menekankan pertanggungjawaban atas harta perusahaan

3) Penguasaan atas aset diberikan hanya dengan persetujuan dan otorisasi pimpinan

4) Jumlah aset dalam catatan di cocokan dengan aset yang ada pada waktu yang tepat dan tindakan yang sewajarnya jika terjadi perbedaan. b. Pengendalian Administratif

1) Pengendalian yang ditujukan untuk mendorong efisiensi operasional dan menjaga diikutinya kebijakan perusahaan

2) Dapat berupa rencana organisasi dan prosedur juga catatan yang relevan dengan pembuatan keputusan yang mengantarkan pimpinan perusahaan untuk menyetujui atau memberi wewenang terhadap transaksi-transaksi

3) Pelimpahan wewenang merupakan fungsi pimpinan perusahaan yang secara langsung berhubungan dengan tanggung jawab untuk mencapai tujuan organisasi dan itu merupakan titik tolak untuk menciptakan pengendalian akuntansi atas transaksi.

Sistem pengendalian intern memiliki beberapa tujuan agar organisasi tersebut dapat berjalan dengan baik tanpa adanya penyalahgunaan sistem agar tidak terjadi kerugian. Menurut COSO (The Committee of Sponsoring Organizations) Tujuan pada Sistem Pengendalian Intern sebagai berikut :

a. Efektivitas dan efisiensi operasi

Pengendalian dalam suatu organisasi atau perusahaan akan mendorong sumber daya secara efektif serta efisien dalam mengoptimalkan tujuan dari sistem pengendalian internal agar tidak terjadi penyalahgunaan di dalam organisasi sehingga dapat mengakibatkan kerugian.

b. Reliabilitas pelaporan keuangan

Pelaporan yang disajikan dari pihak manajemen perusahaan harus memiliki tanggung jawab hukum serta profesionalisme agar meyakinkan bahwa informasi yang disajikan dengan wajar sama dengan ketentuan pelaporan keuangan.

Banyak ketentuan hukum serta peraturan harus diberlakukan pada setiap organisasi publik, non publik dan organisasi nirlaba. Ketentuan yang berlaku pada akuntansi tidak langsung, yaitu perlindungan terhadap lingkungan dan hukum hak-hak serta akuntansi langsung dalam organisasi yaitu penghasilan dan kecurangan.

3. Indikator Pengendalian Internal

COSO (Committee Of Sponsoring Organizations Of The Treadway Commission)-Internal Control Framework, meliputi 5 (lima) Indikator pengendalian yaitu:

a. Lingkungan Pengendalian

Lingkungan Pengendalian merupakan dampak kumulatif pada faktor faktor agar membangun, mendukung serta meningkatkan efektivitas kebijakan dan prosedur tertentu. Lingkungan Pengendalian terdiri atas tindakan, kebijakan, prosedur dengan mencerminkan sikap menyeluruh manajemen puncak, direktur serta dewan komisaris, dan pemilik suatu satuan usaha tersebut.

b. Aktivitas Pengendalian

Aktivitas pengendalian merupakan berbagai tindakan yang umumnya di jelaskan dalam kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah dilakukan untuk menangani resiko yang telah di identifikasi organisasi. Menurut COSO (Committee Of Sponsoring Organizations Of The Treadway Commission) “Aktivitas Pengendalian merupakan kegiatan-kegiatan pengendalian, yang merupakan kebijakan

serta peraturan yang menyediakan jaminan yang wajar dengan tujuan pengendalian pihak manajemen, dicapai.

Aktivitas pengendalian dapat dikategorikan dalam beberapa aktivitas diantaranya:

1) Otorisasi Transaksi

Tujuan dari Otorisasi transaksi ialah untuk memastikan agar semua transaksi material yang di proses oleh sistem informasi akurat serta sesuai dengan tujuan pihak manajemen. Setiap transaksi harus di otorisasi dengan semestinya apabila perusahaan menginginkan pengendalian yang memuaskan. Dalam organisasi, otorisasi dalam setiap transaksi hanya bisa diberikan kepada orang yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut.

2) Pemisahan tugas

Ada tiga pekerjaan yang harus dipisahkan supaya pegawai tidak mempunyai kesempatan untuk mengkorupsi harta perusahaan serta memalsukan catatan keungan, yaitu fungsi penyimpan harta, fungsi pencatat, fungsi otorisasi transaksi bisnis.

3) Dokumen dan catatan adalah objek fisik di mana transaksi dimasukkan dan di ikhtisarkan dengan sebuah dokumen yang disebut dengan formulir. Formulir merupakan media yang digunakan untuk merekam penggunaan kekuasaan dalam memberikan izin terlaksananya transaksi pada perusahaan.

Asset perusahaan berupa kas, persediaan, peralatan dan bahkan data serta informasi organisasi. Yang bisa dilakukan organisasi untuk mengamankan ase dan informasi tersebut, antara lain meliputi:

a) Menciptakan pengawasan yang memadai. b) Memastikan catatan harta yang akurat. c) Membatasi akses fisik terhadap harta (seperti menggunakan register kas, kotak brankas, dan lain sebagainya). d) Menjaga catatan dan dokumen dengan menyimpan catatan dan dokumen dalam lemari yang terkunci, serta dengan membuat backup yang memadai. e) Pembatasan akses terhadap ruang komputer dan terhadap file perusahaan. f) Prosedur verifikasi adalah pemeriksaan independen terhadap system akuntansi untuk mendeteksi kesalahan dan kesalahan penyajian.

c. Penilaian Risiko

Penilaian risiko adalah proses identifikasi serta analisis risiko yang bisa menghalangi atau berhubungan dengan pencapaian tujuan organisasi, dan menentukan cara bagaimana risiko tersebut di kendaliakan. Semua organisasi, baik besar maupun kecil, pasti menghadapi resiko internal ataupun eksternal dengan usahanya mencapai tujuan organisasi. Resiko tersebut bisa berasal dari:

1) Tindakan tidak sengaja, misalnya :

a) Kesalahan disebabkan oleh kelalaian pegawai, kegagalan pegawai dalam mengikuti prosedur tertentu serta pegawai yang tidak maupun kurang terlatih.

b) Kesalahan yang tidak sengaja.

d) Sistem yang tidak bisa memenuhi keperluan perusahaan ataupun tidak bisa mengendalikan tujuan yang sudah ditetapkan.

2) Tindakan sengaja, misalnya :

a) Sabotase, tindakan yang sengaja merusak sistem informasi keungan.

b) Kecurangan karyawan dengan mengkorupsi ataupun menyalahgunakan aset organisasi. Pada dasarnya tindakan ini disertai dengan pemalsuan catatan keungan agar menutupi kecurangan yang dilakukan.

3) Bencana alam maupun kerusakan politik, seperti kebakaran, banjir, gempa bumi, tsunami, angin ribut, perang serta kerusuhan massa. 4) Kerusakan perangkat lunak maupun kegagalan peralatan

komputer, misalnya : :

a) Kerusakan pada hardware b) Kerusakan pada sistem operasi c) Kerusakan pada perangkat lunak d) Arus listrik yang tidak stabil d. Informasi serta komunikasi

Informasi harus diidentifikasi diproses, dan di komunikasikan ke personil yang sesuai sehingga seluruh orang pada organisasi bisa melaksanakan tanggung jawabnya dengan baik. Sistem informasi akuntansi harus bisa menghasilkan laporan keuangan yang tepat. Tujuan utama sistem informasi akuntansi, antara lain meliputi:

2) Mengklasifikasi transaksi sebagaimana seharusnya

3) Mencatat transaksi sesuai dengan nilai moneter yang tepat 4) Mencatat transaksi pada periode akuntansi yang tepat

5) Mengemukakan transaksi serta pengungkapan termasuk pada laporan keuangan dengan tepat.

e. Pengawasan

Pengawasan ialah proses penilaian kualitas kinerja struktur pengendalian internal secara periodik serta terus-menerus. Pengawasan dilakukan setiap orang yang semestinya melakukan pekerjaan tersebut, baik dengan tahap desain ataupun pengoperasian pengendalian pada waktu yang tepat. Tujuannya yaitu untuk menentukan apakah pengawasan internal sudah beroperasi sebagaimana yang sudah diperbaiki sesuai dengan perubahan keadaan.

Metode utama untuk mengawasi kinerja mencakup : 1) Supervisi yang efektif

Supervisi yang efektif meliputi melatih serta mendampingi karyawan, memantau kinerja mereka, mengoreksi kesalahan, dan melindungi aset dengan cara mengawasi karyawan yang mempunyai akses pada hal-hal tersebut. Supervisi merupakan hal yang penting pada perusahaan yang tidak bisa melaporkan akuntabilitas secara terperinci, atau terlalu kecil untuk memiliki pemisahan tugas yang memadai.

2) Akuntansi Pertanggung jawaban

Sistem akuntansi pertanggung jawaban meliputi anggaran, kuota, jadwal, biaya standar, serta standar kualitas; laporan kinerja dengan

membandingkan kinerja yang aktual dengan kinerja yang direncanakan, serta menunjukkan perbedaan yang signifikan; dan prosedur untuk menyelidiki perbedaan yang signifikan serta mengambil tindakan sesuai pada waktunya, untuk mengkoreksi kondisi-kondisi yang mengarah pada perbedaan tersebut.

3) Audit Internal

Audit internal meliputi peninjauan ulang keandalan serta integritas informasi keuangan dan operasional bahkan menyediakan penilaian keefektifan pengendalian internal. Audit internal juga mencakup penilaian kesadaran karyawan terhadap prosedur dan kebijakan manajemen, hukum serta peraturan yang berlaku, dengan mengevaluasi efisiensi dan keefektifan manajemen

Sistem pengendalian internal dilakukan agar kegiatan operasional suatu perusahaan dapat berjalan secara sehat, aman dan terkendali. Terselenggaranya sistem pengendalian intern perusahaan yang handal dan efektif menjadi tanggung jawab dari jajaran manajemen perusahaan. Selain itu, manajemen perusahaan juga berkewajiban untuk meningkatkan risk culture yang efektif pada organisasi perusahaan dan memastikan hal tersebut melekat di setiap jenjang organisasi. Oleh karena itu dalam fokus penelitian ini peneliti berharap Indikator pengendalian internal tersebut dapat menjadi indikator sebagai pedoman untuk melihat bagaimana Pengendalian Piutang yang dilakukan oleh PT Bank BTPN Tbk Kc Makassar.

B. Piutang

Menurut definisi Hery (2013) piutang adalah sejumlah tagihan yang akan diterima oleh perusahaan umumnya dalam bentuk kas dari pihak lain. Piutang

timbul ketika sebuah perusahaan menjual barang atau jasa secara kredit dan berhak atas penerimaan kas di masa akan datang, prosesnya dimulai dengan pengambilan keputusan untuk memberikan kredit kepada langganan, melakukan pengiriman barang, penagihan dan akhirnya menerima pembayaran, dengan kata lain piutang bisa juga timbul ketika perusahaan memberikan pinjaman uang kepada perusahaan lain dan menerima wesel, melakukan suatu jasa ataupun transaksi lain yang menciptakan suatu hubungan di mana satu pihak berutang kepada yang lain seperti pinjaman kepada pimpinan ataupun karyawan. Oleh karena piutang usaha berjangka pendek, biasanya ditagih dalam kurun waktu 30 sampai 90 hari, bunganya akan relatif lebih kecil dengan jumlah piutangnya. Sebagai ganti dari menilai piutang usaha dari nilai sekarang yang didiskonkan, piutang dilaporkan sebagai nilai realisasi bersih (net realizable value) yaitu nilai kas yang diharapkan.

Pada kenyataannya, perusahaan pasti memiliki beberapa pelanggan yang tidak sanggup membayar atau akan melunasi hutang mereka. Rekening pelanggan seperti itu umumnya disebut piutang tidak tertagih. Piutang tak tertagih merupakan suatu kerugian atau beban untuk perusahaan. Piutang merupakan kebiasaan bagi perusahaan untuk memberikan kelonggaran kepada para pelanggan pada waktu melakukan penjualan. Kelonggaran-kelonggaran yang diberikan biasanya dalam bentuk memperbolehkan para pelanggan tersebut membayar kemudian atas penjualan barang atau jasa yang dilakukan. Piutang yang timbul dari perusahaan pada penyerahan barang dan jasa secara kredit ini diklasifikasikan menjadi piutang usaha dan kemudian tidak menutup kemungkinan akan berubah jadi piutang wesel. Menurut Hery (2011) dalam praktik, piutang pada umumnya diklasifikasikan menjadi

1. Piutang Usaha

Jumlah atau nominal yang akan di tagihkan kepada customer atas pembayaran yang dilakukan secara bertahap (dicicil). Piutang usaha yang jatuh tempo kurang dari 30 hari atau 60 hari biasanya dapat ditagih dengan waktu relatif cepat, dengan demikian dicatat dalam pembukuan bahwa piutang usaha di kelompokan dalam neraca menjadi sebagai aset lancar (current asset).

2. Piutang Wesel

Tagihan perusahaan kepada pembuat wesel. Pihak wesel yang berhutang kepada perusahaan melalui pembayaran barang atau jasa secara kredit maupun melalui pinjaman sejumlah uang. Pihak yang berhutang melakukan kesepakatan dengan perusahaan (sebagai pihak yang diutangkan) agar membayar sejumlah uang tertentu serta bunganya dalam jangka waktu yang telah disepakati. Perjanjian pembayaran tersebut ditulis secara formal pada sebuah wesel ataupun promes (promissory note). Amatilah dengan teliti bahwa piutang wesel mewajibkan debitur membayar bunga.

3. Piutang Lain-lain

Piutang lain-lain pada dasarnya di kelompokan dan dilaporkan secara terpisah di dalam neraca contohnya piutang bunga, piutang deviden (tagihan kepada investor sebagai hasil atas investasi dalam perusahaan), piutang pajak (tagihan perusahaan kepada pihak pemerintah berupa pengembalian atas kelebihan pembayaran pajak perusahaan) dan tagihan kepada karyawan perusahaan. Piutang dikatakan aset lancar yaitu apabila piutang tersebut dapat di tagihkan dalam waktu satu tahun.

Agoes (2011) evaluasi pengendalian internal yaitu bagian yang sangat penting dalam suatu proses pengevaluasian akuntan. Karena hasil dari evaluasi pengendalian intern atas piutang, seperti kesimpulan apakah pengendalian internal atas piutang ataupun transaksi penjualan, piutang dan penerimaan kas berjalan efektif ataupun tidak.

1. Piutang Tak Tertagih

Menurut Wahyuni, dkk (2013) penyebab timbulnya piutang tak tertagih dikarenakan risiko kredit yang tidak mampu dibayar oleh debitur organisasi karena beberapa alasan, seperti analisis asa tenggang piutang. Semakin banyak kredit yang diberikan, maka semakin banyak pula jumlah kredit tidak dapat dibayar. Keiso dan Weygend (2013) menjelaskan piutang tak tertagih yaitu: “Suatu piutang tak tertagih adalah kerugian pendapatan yang memerlukan ayat pencatatan yang tepat di dalam perkiraan penurunan dalam perkiraan harta piutang dan penurunan yang berkaitan dalam laba dan ekuitas pemegang saham”.

Menurut Swardjono (2003), Piutang tak tertagih dapat dikategorikan sebagai berikut:

a) Kredit dalam perhatian khusus.

Kredit yang masuk dalam kategori perhatian khusus ini bila memenuhi kriteria sebagai berikut:

1) Terdapat tunggakan pembiayaan pokok dan atau bunga sampai 90 hari

2) Jarang mengalami cerukan atau overdraf.

3) Hubungan debitur dengan perusahaan baik dan debitur selalu

4) Dokumentasi kredit lengkap dan peningkatan angunan kuat. 5) Pelanggaran kredit yang tidak prinsipal.

b) Kredit kurang lancar

Kredit yang termasuk dalam kategori kurang lancar ini bila memenuhi kriteria sebagai berikut;

1) Terdapat tunggakan pokok atau bunga yang telah melampaui 90 hari. 2) Terdapat cemkan atau overdraf yang berulang kali khususnya untuk

menutupi kerugian operasional dan kekurangan arus kas. 3) Hubungan debitur dengan perusahaan memburuk dan informasi

keuangan debitur tidak dapat dipercaya.

4) Dokumentasi kredit kurang lengkap dan peningkatan agunan yang lemah.

5) Pelanggaran terhadap persyaratan pokok kredit.

6) Perpanjangan kredit untuk menyembunyikan kesulitan keuangan. c) Kredit diragukan

Kredit yang termasuk ke dalam kategori diragukan apabila memenuhi kriteria sebagai berikut:

1) Terdapat tunggakan pembayaran pokok dan atau bunga telah melampaui 180 hari sampai 270 hari.

2) Terjadi cerukan atau overdraf yang bersifat permanen khususnya menutupi kerugian operasional dan kekurangan arus kas.

3) Hubungan debitur dengan perusahaan semakin memburuk dan informasi debitur tidak tersedia atau lidak dapat dipercaya.

5) Pelanggaran yang prinsipal persyaratan pokok dalam perjanjian kredit.

d) Kredit macet

Kredit yang termasuk dalam kategori macet apabila memenuhi kriteria: 1) Terdapat tunggakan pembayaran pokok dan atau yang telah

melampaui 270 hari.

2) Dokumentasi kredit atau pengikatan agunan tidak ada.

Menurut Hery (2011), ada dua metode yang digunakan untuk menilai, mencatat, atau menghapus piutang usaha yang tidak dapat ditagih, yaitu metode hapus langsung dan metode pencadangan.

a. Metode hapus langsung

Metode ini digunakan terutama oleh perusahaan yang memilki bidang usaha seperti restoran, hotel, rumah sakit, kantor pengacara, kantor akuntan publik, toko eceran dengan skala bisnis yang relatif kecil (seperti toko yang menjual alat-alat listrik, mainan anak-anak, dan lain sebagainya). Faktor-faktor atau perihal yang membuat metode hapus langsung ini dipakai adalah : (a) terdapatnya sebuah situasi yang di mana memang sangat tidak memungkinkan bagi perusahaan untuk mengestimasi besarnya piutang usaha yang tidak dapat ditagih sampai dengan akhir periode, atau (b) khusus bagi perusahaan yang menjual sebagian besar barang atau jasanya secara tunai sehingga jumlah beban atas piutang usaha yang tidak dapat ditagih boleh dibilang sangat tidak meterial. Untuk hal yang kedua ini, tentu saja bahwa jumlah piutang usaha yang ditimbulkan dari kegiatan bisnis perusahaan hampir dapat dipastikan sangat kecil sekali.

Sepanjang periode di mana penjualan kredit terjadi, estimasi mengenai besarnya piutang usaha yang tidak dapat ditagih dibuat. Pada titik ini (dalam periode penjualan), karena perusahaan belum dapat mengetahui mana dari pelanggannya yang tidak bisa membayar maka perusahaan tidak akan mengkredit (menghapus) piutang usahanya secara langsung.

Sutojo (2003) ada beberapa sebab yang mengakibatkan terjadinya piutang tak tertagih, yaitu :

1) Terlalu mudah memberikan kredit yang disebabkan karena tidak ada patokan yang jelas tentang kelayakan permintaan kredit yang diajukan.

2) Kurang memadai jumlah eksekutif dan staf bagian kredit yang berpengalaman.

3) Lemahnya bimbingan dan pengawasan kepada para eksekutif dan staf bagian kredit.

4) Jumlah pemberian kredit yang melampaui batas kemampuan kredit. 5) Lemahnya kemampuan perusahaan mendeteksi kemungkinan

timbulnya piutang tak tertagih.

Kebanyakan perusahaan besar menggunakan pencadangan untuk mengidentifikasi bagian dari piutang usahanya yang tidak dapat ditagih. pada perusahaan menentukan mana pelanggannya yang tidak bisa membayar, perusahaan lebih baik mengurangi jumlah piutang usaha nya ke nilai bersih yang dapat direalisasi, perusahaan akan menentukan besarnya estimasi piutang tak tertagih ke dalam akun khusus yang dinamakan cadangan kredit macet, cadangan piutang ragu-ragu, atau cadangan piutang yang tidak dapat ditagih.

Secara teoritis jika besarnya estimasi atas piutang tak tertagih itu akurat maka akun cadangan ini Seharusnya selalu mendekati nol. Akun cadangan memiliki saldo normal disebelah kredit berlawanan dengan saldo normal piutang sehingga akun cadangan dianggap sebagai aku pengurang dari akun piutang usaha. Suatu cadangan akun cadangan ini akan mengurangi jumlah bruto piutang nilai bersihnya yang dapat direalisasi.

C. Perbankan/Bank

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan demokrasi ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, ke arah peningkatan taraf hidup rakyat banyak. Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggungjawabkan. 1. Definisi Bank

Mengacu pada undang-undang RI No.10 Tahun 1998 Tentang Perbankan menyebutkan bank adalah sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lain dengan tujuan untuk meningkatkan taraf hidup orang banyak.

Otoritas Jasa Keuangan (2014) menyebutkan bahwa:

a. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat;

b. Bank Konvensional adalah Bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum Konvensional (BUK) dan Bank Perkreditan Rakyat (BPR);

c. Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS);

2. Fungsi Bank

a. Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan posisi dan fungsinya dalam pelaksanaan kebijakan moneter. Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

Fungsi lain dari bank umum yang juga sangat penting adalah mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan dengan mekanisme pembayaran. Beberapa jasa yang amat dikenal adalah kliring, transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem pembayaran elektronik.

c. Penghimpunan Dana Simpanan Masyarakat

Dana yang paling banyak dihimpun oleh bank umum adalah dana simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dapat dipersamakan dengan itu. Kemampuan bank umum menghimpun dana jauh lebih besar dibandingkan dengan lembaga-lembaga keuangan

lainnya. Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada pihak-pihak yang membutuhkan.

d. Mendukung Kelancaran Transaksi Internasional

Bank umum juga sangat dibutuhkan untuk memudahkan dan atau memperlancar transaksi internasional, baik transaksi barang atau jasa maupun transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya dan sistem moneter masing-masing negara. Kehadiran bank umum yang beroperasi dalam skala internasional akan memudahkan penyelesaian transaksi-transaksi tersebut.

Dengan adanya bank umum, kepentingan pihak-pihak yang melakukan transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

e. Penyimpanan Barang-Barang Berharga

Penyimpanan barang-barang berharga adalah satu satu jasa yang paling awal yang ditawarkan oleh bank umum. Masyarakat dapat menyimpan barang-barang berharga yang dimilikinya seperti perhiasan, uang, dan ijazah dalam kotak-kotak yang sengaja disediakan oleh bank untuk disewa (safety box atau safe deposit box). Perkembangan ekonomi yang semakin pesat menyebabkan bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat-surat berharga.

f. Pemberian Jasa-Jasa Lainnya

Di Indonesia pemberian jasa-jasa lainnya oleh bank umum juga semakin banyak dan luas. Saat ini kita sudah dapat membayar listrik, telepon membeli pulsa telepon seluler, mengirim uang melalui atm, membayar gaji pegawai dengan menggunakan jasa-jasa bank sebagai tempat pembayaran.

D. Tinjauan Empiris

Penelitian terdahulu merupakan kumpulan dari penelitian-penelitian yang telah dilakukan oleh peneliti-peneliti sebelumnya, untuk mencari inspirasi baru untuk penelitian yang memiliki kaitannya dengan penelitian yang akan dilakukan. Untuk melihat penelitian terdahulu dapat dilihat pada table berikut:

No Peneliti Judul Peneliti Hasil Penelitian 1. Gary Hamel (2013) Evaluasi Sistem Pengendalian Intern Terhadap Piutang Pada Pt Nusantara Surya Sakti PT Nusantara Surya Sakti telah menetapkan prosedur penjualan kredit dan

kebijakannya dengan memenuhi persyaratan pengendalian intern yang efektif. Adanya list atau daftar

penilaian untuk menilai kelayakan dari

konsumen yang dipegang oleh setiap surveyor, hal ini

menunjukan bahwa PT Nusantara Surya Sakti tidak sembarangan dalam melakukan penjualan kredit. 2. Ervin Permatasari (2014) Evaluasi Sistem Pengendalian Internal Terhadap Piutang Usaha Pada Pt. Telekomunikasi Indonesia, Tbk Witel Jatim Selatan (Malang)

Secara keseluruhan, sistem pengendalian internal terhadap piutang usaha pada PT. Telekomunikasi Indonesia, Tbk Witel Jatim Selatan (Malang) sudah berjalan cukup efektif, dimana manajemen perusahaan sudah menerapkan konsep dasar dan prinsip – prinsip pengendalian internal menurut COSO 3. Anny widiasmara (2014) Analisis Pengendalian Itern Piutang Usaha Untuk Meminialkan Piutang Tak

Tertagih (Bad Debt) Pada PT. Wahana Ottomitra Multiartha, Tbk Cabang Madiun Secara keseluruhan prosedur pengendalian intern piutang uasaha pada PT.WOM finace, Tbk cabang madiun cukup efektif.

4. Mursyidin (2017) Analisis Pengendalian Piutang Terhadap

cv. teguh harapan telah membuat kebijakan kredit sesuai dengan

Resiko Piutang Tak Tertagih Pada Cv. Teguh Harapan Di Kabupaten Berau

ketentuan yang berlaku mengenai masa kredit, standar kredit dan kebijakan penagihan. 5. Yulita Ruy (2018) Analisis Pengendalian Piutang Terhadap Resiko Piutang Tak Tertagih Pada PT.Federal International Finace (FIF) Manado Pengendalian piutang pada PT federal internasional finace manado telah berjalan dengan baik. Hal ini dibuktikan dengan hasil piutang tak tertagih sebesar 1,1% pada tahun 2016 pada tahun 2017 1,11% dari jumlah piutangnya. 6. Cendra Hiksa mian (2018) Analisis Pengendalian Piutang Dagang Terhadap

Efektifitas Arus Kas Pada Pt. Tridjaya Mulia Sukses Manado

Dari hasil analisis data, dapat dilihat bahwa analisis trend penjualan, piutang dagang, dan laba PT. Tridjaya Mulia sukses rata-rata setiap tahunnya terjadi peningkatan dan penurunan. 7. Dewi Handika Yani (2019) Analisis Pengendalian Intern Piutang Dalam Meminimalisasi Piutang Tak Tertagih Pada Pt. Jalur Nurgaha Ekakuris (JNE) Cabang Medan Pengendalian itern piutang yang dilakukan PT.JNE sudah

dilaksanakan dengan baik dan berjalan secara efektif. 8. Agusti (2019) Analisis Pengendalian Piutang Terhadap Penagihan Piutang Arus Kas Pt. Cowwel Development Tbk Pengendalian internal piutang usaha sudah diterapkan dengan benar dalam

pengendalian piutang terhadap penagihan piutang arus kas, saldo julah piutang usaha setiap tahun asih meningkat dan membuktikan bahwa PT. Cowwel

dalam keadaan perputaran piutang dengan baik 9. Irmawati Yousida (2019) Analisis Pengendalian Intern Piutang Pada Cv Berkat Karya Diesel Banjarmasin Penerapan pengendalian intern piuta ng pada CV. Berkat Diesel Banjarmasin yang berjalan selama ini Diana belu ada pemisahan fungsi pada cv. 10. Diah sawitri (2015) Pengendalian Piutang Pada PT. Buana Raya Express Di samarinda Secara keseluruhan, pengendalian piutang Pt. Buana Raya

express berjalan cukup efektif

Perbedaan yang dilakukan oleh peneliti sekarang dengan peneliti sebelumnya yaitu terletak pada objek dan metode yang digunakan. Dalam penelitian ini objek yang akan diteliti adalah Analisis Pengendalian Piutang Pada Bank BTPN Kc Makassar dengan menggunakan metode penelitian kualitatif.

E. Kerangka Konsep

Kerangka konsep ini dimaksudkan untuk memberikan gambaran-gambaran atau batasan-batasan tentang teori yang digunakan peneliti sebagai landasan pemahaman tentang penelitian yang dilakukan.

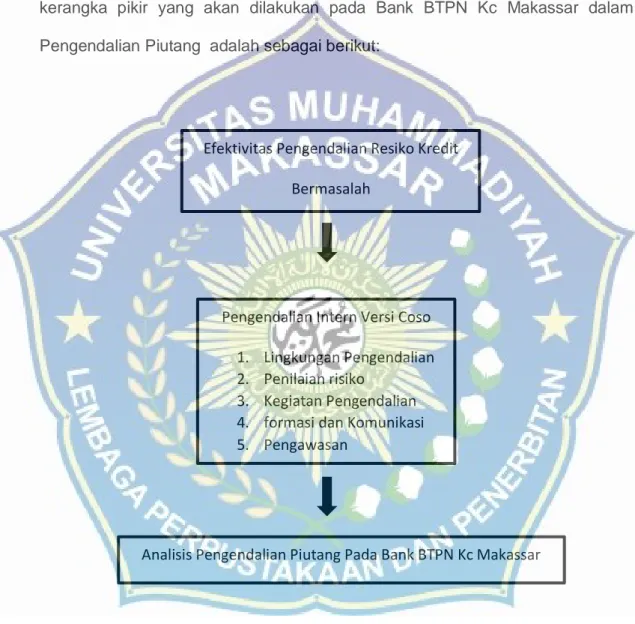

Kerangka konsep yang peneliti lakukan dijelaskan dalam bentuk bagan-bagan, yang dapat memudahkan pemahaman tentang tata cara dan proses dalam melakukan pengendalian. Menurut COSO (Committee Of Sponsoring Organizations Of The Treadway Commission), pengendalian intern meliputi 5

(lima) Indikator pengendalian yaitu: 1) Lingkungan Pengendalian (Control Environment), 2) Penilaian risiko (Risk Assessment), 3) Kegiatan Pengendalian

Pengendalian Intern Versi Coso 1. Lingkungan Pengendalian 2. Penilaian risiko

3. Kegiatan Pengendalian 4. formasi dan Komunikasi 5. Pengawasan

Efektivitas Pengendalian Resiko Kredit Bermasalah

(Control Activities), 4) Informasi dan Komunikasi (Information and Communication), dan 5) Pemantauan (Monitoring).

Sesuai dengan Indikator pengendalian intern COSO(Committee Of Sponsoring Organizations Of The Treadway Commission), peneliti menjelaskan

kerangka pikir yang akan dilakukan pada Bank BTPN Kc Makassar dalam Pengendalian Piutang adalah sebagai berikut:

Gambar 2.1 kerangka konsep

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah kualitatif yang bertujuan untuk mengumpulkan data dengan narasi dan informasi dari sejumlah informan kunci yang dianggap dapat memberikan informasi yang berhubungan dengan masalah penelitian di lokasi Bank BTPN Kc Makassar. Bodgan dan Taylor (Suwardi: 2008) mendefenisikan metodologi penelitian kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata atau lisan dari informan dan pelaku yang teliti. Sedangkan pada penelitian ini akan memberikan penjelasan yang berkaitan dengan tujuan penelitian yaitu adalah untuk memberikan gambaran mengenai pelaksananaan pengendalian Piutang Pada Bank BTPN Kc Makassar, maka jenis penelitian ini adalah deskriptif kualitatif.

B. Fokus Penelitian

Fokus penelitian pada studi ini berfokus pada lima Indikator pengendalian internal dalam Melaksanakan pengendalian piutang pada Bank BTPN Kc Makassar berdasarkan pengendalian internal versi COSO (Committee Of Sponsoring Organizations Of The Treadway Commission) yaitu:

1. Lingkungan Pengendalian

Lingkungan Pengendalian dalam fokus penelitian akan melihat bagaimana aktivitas, kebijakan, prosedur yang menggambarkan sikap menyeluruh manajemen puncak Bank BTPN Kc Makassar dalam melakukan pengendalian Piutang

2. Aktivitas Pengendalian

Aktivitas Pengendalian dalam fokus penelitian ini akan melihat kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah dilakukan dalam pengendalian untuk menyelasaikan resiko yang sudah diidentifikasi.

3. Penilailan Risiko

Penilailan Risiko dalam fokus penelitian ini akan melihat proses identifikasi dan analisis risiko yang dapat menghambat atau berhubungan dengan pencapaian tujuan pemberian kredit, serta menentukan cara bagaimana risiko tersebut ditangani.

4. Informasi dan komunikasi

Informasi dan komunikasi Risiko dalam fokus penelitian ini akan melihat bagaimana informasi dan komunikasi yang dilakukan dalam pengendalian piutang pada bank BTPN Kc Makassar.

5. Pengawasan

Pengawasan dalam fokus penelitian ini akan melihat bagaimana kualitas kinerja struktur pengendalian intern yang dilakukan secara terus menerus.

C. Waktu Dan Lokasi Penelitian

Waktu dalam penelitian ini akan dilaksanakan selama dua bulan (Oktober sampai Desember) yang di mana objek penelitian dilaksanakan pada Bank BTPN Kc Makassar. Adapun alasan memilih objek tersebut adalah untuk mengetahui bagaimana pelaksanaan pengendalian piutang yang dilakukan oleh Bank BTPN Kc Makassar dalam upaya pengendalian risiko kredit bermasalah.

D. Sumber Data

Adapun sumber data yang digunakan oleh peneliti dalam penelitian ini, yaitu:

1. Data Primer

Yaitu data empiris yang diperoleh dari informan berdasarkan hasil wawancara. Jenis data yang ingin diperoleh adalah mengenai pelaksanaan Pengendalian Piutang yang dilakukan oleh Bank BTPN Kc Makassar serta data lain yang dibutuhkan.

2. Data sekunder

Yaitu data yang dikumpulkan peneliti dari berbagai laporan -laporan atau dokumen-dokumen yang bersifat informasi tertulis yang digunakan dalam penelitian. Adapun laporan atau dokumen yang bersifat informasi tertulis yang dikumpulkan peneliti adalah data yang berasal dari jurnal, koran, buku, dan majalah atau sumber-sumber yang lainnya yang dapat mendukung data yang diperlukan dalam proses penelitian.

E. Informan Penelitian

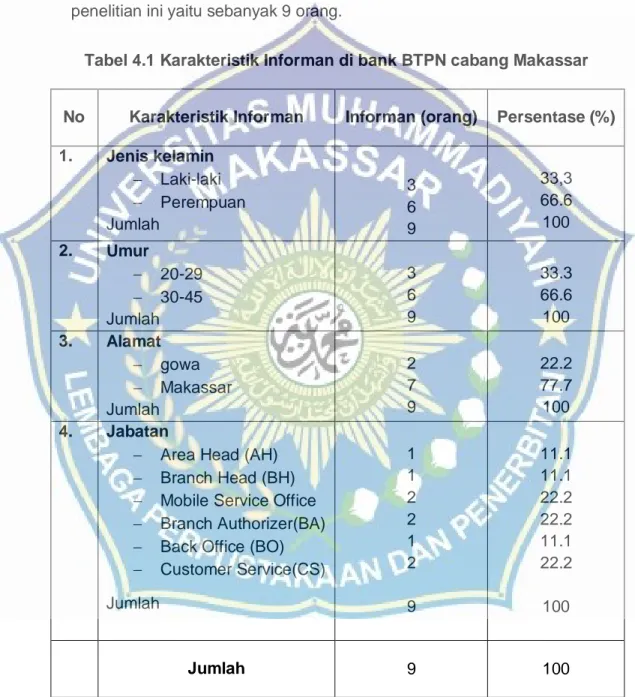

Teknik pemilihan informan sebagai sumber data dalam penelitian ini adalah berdasarkan pada asas subjek yang menguasai permasalahan, memiliki data dan bersedia meberikan informasi lengkap dan akurat Informan yang bertindak sebagai sumber data dan informasi harus memenuhi syarat. Adapun yang menjadi inforan dalam penelitian ini adalah pejabat/pegawai sebanyak 9 orang pada Bank BTPN Cabang Makassar sebagai berikut:

1. Area Head 2. Branch Head

3. Mobile Service Office 4. Customer Service 5. Brands authorizer

F. Teknik Pengumpulan Data

Untuk memperoleh data informasi yang dibutuhkan dalam penelitian ini, maka penulis mengggunakan teknik pengumpulan data sebagai berikut: 1. Teknik observasi

Observasi adalah teknik pengumpulan data di mana peneliti mengadakan pengamatan secara langsung terhadap gejalah-gejalah subjek yang diteliti. Fungsi observasi ini adalah menyaring dan melengkapi data yang mungkin tidak diperoleh melalui interview atau wawancara. Teknik observasi dilakukan dengan melakukan pengamatan dan pencacatan langsung di lapangan yang merupakan lokasi penelitian. Dalam penelitian ini dilakukan adalah pengamatan langsung terhadap pelaksanaan Pengendalian Piutang yang dilakukan oleh Bank BTPN Kc Makassar.

2. Teknik wawancara

Teknik wawancara adalah teknik yang digunakan oleh peneliti dalam proses pengumpulan data yang dilakukan dengan cara bertemu muka atau berbicara dengan narasumber secara langsung atau sering juga disebut sebagai informan yang diambil sebagai sampel untuk proses penelitian oleh peneliti dari lokasi penelitian yang berhubungan dengan objek yang diteliti 3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data yang ditemukan lewat dokumen yang ada baik secara tertulis dan berkaitan dengan objek penelitian. Tujuan digunakan metode ini adalah untuk memperoleh data secara jelas tentang Pengendalian Piutang oleh Bank BTPN Kc Makassar.

G. Instrumen Penelitian

Instrumen penelitian yang dipergunakan dalam penelitian ini berupa pedoman wawancara yang dibuat sendiri oleh peneliti. Sugiyono (2014) menyatakan bahwa “Instrumen penelitian adalah suatu alat pengumpul data yang digunakan untuk mengukur fenomena alam maupun sosial yang diamati”. Dengan demikian, penggunaan instrumen penelitian yaitu untuk mencari informasi yang lengkap mengenai suatu masalah, fenomena alam maupun sosial.

H. Teknik Analisis Data

1. Reduksi data (Data Reduction)

Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Dengan demikian, data yang telah di reduksikan memberikan gambaran yang lebih jelas dalam hal ini gambaran tentang Pengendalian Piutang Pada Bank BTPN Kc Makassar sehingga peneliti dalam melakukan pengumpulan data sebelumnya. 2. Penyajian data (data display)

Dalam penelitian kualitatif, penyajian data bisa dilakukan dalam bentuk uraian singkat, bagan, hubungan antara kategori dan sejenisnya. Dalam hal ini peneliti berusaha untuk menguraikan secara singkat tentang pelaksanaan

Pengendalian Piutang Pada Bank BTPN Kc Makassar untuk mengendalikan risiko kredit bermasalah.

3. Penarikan kesimpulan (conclusion drawing and verification)

Langkah ketika dalam analisis data adalah penarikan kesimpulan dan verifikasi. Kesimpulan dalam peneliti kualitatif merupakan temuan baru yang sebelumnya belum pernah ada. Temuan dapat berupa deskripsi atau gambaran suatu objek dalam hal ini mengenai pelaksanaan Pengendalian Piutang yang dilakukan oleh Bank BTPN Kc Makassar.

37

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Bank BTPN

Bank BTPN yang awalnya merupakan singkatan dari Bank Tabungan Pensiunan Nasional ini terlahir dari pemikiran 7 (tujuh) orang dalam suatu perkumpulan pegawai pensiunan militer pada tahun 1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirikan perkumpulan pegawai pensiunan militer (selanjutnya disebut “BAPEMIL”) dengan status usaha sebagai perkumpulan yang menerima simpanan dan memberikan pinjaman kepada para anggotanya. BAPEMIL memilki tujuan yang mulia yakni membantu meringankan beban ekonomi para pensiunan, baik Angkatan Bersenjata Republik Indonesia maupun sipil, yang ketika itu pada umumnya sangat kesulitan bahkan banyak yang terjerat rentenir.

Berkat kepercayaan yang tinggi dari masyarakat maupun mitra usaha, pada tahun 1986 para anggota perkumpulan BAPEMIL membentuk PT Bank Tabungan Pensiunan Nasional (BTPN) dengan izin usaha sebagai Bank Tabungan dalam rangka memenuhi kebutuhan Undang-Undang Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan untuk melanjutkan kegiatan usaha BAPEMIL.

Berlakunya Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan (sebagaimana selanjutnya diubah dengan Undang-Undang Nomor 10 Tahun 1998) yang antara lain menetapkan bahwa status bank hanya ada 2 (dua), yaitu : Bank Umum dan Bank Pengkreditan Rakyat, maka pada tahun 1993

status Bank BTPN diubah dari Bank Tabungan menjadi Bank Umum melalui Surat Keputusan menteri Keuangan Republik Indonesia No. 055/KM. 17/1993 tanggal 22 Maret 1993. Perubahan status Bank BTPN tersebut telah mendapat persetujuan dari Bank Indonesia sebagaimana ditetapkan dalam surat Bank Indonesia Nomor 26/5/UPBD/PBD2/Bd tanggal 22 April 1993 yang menyatakan status perseroan sebagai Bank Umum.

Sebagai Bank swasta Nasional yang semula memiliki status sebagai Bank Tabungan kemudian berganti menjadi Bank Umum pada tanggal 22 Maret 1993, Bank BTPN memilki aktivitas pelayanan operasional kepada nasabah, baik simpanan maupun pinjaman. Namun aktivitas utama Bank BTPN adalah tetap mengkhususkan kepada pelayanan bagi para pensiunan dan pegawai aktif, karena target market Bank BTPN adalah para pensiunan.

Dalam rangka memperluas kegiatan usahanya, Bank BTPN bekerja sama dengan PT. Taspen, sehingga Bank BTPN tidak hanya dapat memberikan pinjaman dan pemotongan cicilan pinjaman, tetapi juga dapat melaksanakan “Tri Program Taspen”, yaitu pembayaran tabungan hari tua, pembayaran jamsostek dan pembayaran uang pensiun.

Terhitung tanggal 12 Maret 2008 Bank BTPN telah listing di Bursa Efek Jakarta (BEF) sekarang telah menjadi Bursa Efek Indonesia dan resmi menyandang gelar tbk (terbuka). Dan pada tanggal 14 Maret 2008, Texas Pacific Group (TPG) resmi mengakuisisi saham Bank BTPN sebesar 71,61%. Pada tanggal 19 Desember 2018, Otoritas Jasa Keuangan Republik Indonesia telah memberikan persetujuan kepada Bank BTPN untuk melakukan merger dengan Bank Sumitomo Mitsui Indonesia, yang kemudian disusul oleh Japan Financial Services Authority pada tanggal 18 Januari