BAB II

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1Konsep Indusstri Kecil 2.1.1 Definisi Industri Kecil

Di Indonesia terdapat berbagai definisi mengenai industri kecil yang didasarkan pada jumlah tenaga kerja, investasi pada peralatan, jenis produk yang dihasilkan dan proses produksi. Menurut Peraturan Menteri Perindustrian Nomor 01/M-IND/PER/3/2005 yang dimaksud industri adalah sebagai berikut:

Industri adalah perusahaan yang telah mempunyai izin usaha untuk mengolah bahan mentah, bahan baku, bahan setengah jadi, dan/atau barang jadi, menjadi barang dengan nilai yang lebih tinggi untuk penggunaannya, termasuk kegiatan rancang bangun dan perekayasaan industri.

Sedangkan industri kecil menurut Badan Pusat Statistik (BPS) adalah:

Industri kecil merupakan sebuah usaha rumah tangga yang melakukan kegiatan mengolah barang dasar menjadi barang jadi atau setengah jadi, barang setengah jadi menjadai barang jadi atau dari yang kurang nilainya menjadi barang yang lebih tinggi nilainya dengan maksud untuk dijual, dengan jumlah pekerja paling sedikit 5 orang dan paling banyak 19 orang termasuk pengusaha atau pemilik (BPS, 2000:31).

Selanjutnya menurut Dinas Perindustrian dan Perdagangan (2006) industri kecil adalah sebagai berikut:

Industri kecil adalah kelompok perusahaan yang dimiliki penduduk Indonesia dengan jumlah nilai asset kurang dari Rp 600 juta di luar nilai tanah dan bangunan yang digunakannya.

Tabel 2.1 mengemukakan ciri industri kecildari beberapa lembaga yang menitik beratkan pada aspek permodalan.

Tabel 2.1

Ciri Industri Kecil Dilihat Dari Aspek Permodalan

No. Nama Lembaga Besar Modal

1. 2. 3. 4. 5. Departemen Perdagangan Departemen Perindustrian KADIN

Departemen Koperasi dan PPK

UU No. 5/1995

Permodalannya kurang dari Rp 25.000.000. Mempunyai asset tidak lebih dari Rp 600.000.000.

Memiliki asset maksimal Rp 250.000.000,- tenaga kerja paling banyak 300 orang dan nilai penjualan dibawah Rp 100.000. Mempunyai omzet usaha tidak lebih dari Rp 2 milyar dan kekayaan tidak lebih dari Rp 600.000.000,- tidak termasuk tanah dan bangunan.

Usaha dengan omzet kurang dari Rp 1 milyar per tahun dan nilai kekayaan paling banyak Rp 200.000.000,- tidak termasuk tanah dan bangunan.

Sumber: Mudrajad Kuncoro (1999:102)

Jadi dari beberapa definisi industri kecil yang telah disebutkan di atas dapat disimpulkan bahwa industri kecil adalah suatu usaha yang didirikan sendiri atau perorangan melalui proses produksi, dengan jumlah tenaga kerja kurang dari 50 orang, dan modal yang relatif kecil untuk mengolah barang setengah jadi menjadi barang jadi yang memiliki nilai tambah guna mendapatkan keuntungan.

2.1.2 Penggolongan Industri Kecil

Seperti kita ketahui bahwa industri di Indonesia terbagi ke dalam tiga golongan yaitu industri besar, industri sedang dan indistri kecil. Dalam pengelompokkan industri ini sering kali mengalami kesulitan, hal ini disebabkan

Clasification) pengelompokkan industri yang ada di Indonesia adalah sebagai berikut:

Pengelompokkan industri yang ada di Indonesia berdasarkan pada kriteria fungsi awal dan statistik. Menurut kriteria fungsional perbedaan antara dua pengertian itu terletak pada taraf pembagian kerja dan mekanisme yang dalam usaha produksi dapat dikatakan rendah. Sedang menurut kriteria statistik, jumlah karyawan setiap perusahaan (C. Lempelius, 1982:4-5 dalam Lestari, 2000).

Berikut pengelompokkan industri menurut Badan Pusat Statistik (2000:3) yang didasarkan pada kriteria atau aspek-aspek tertentu, yaitu dilihat dari jumlah tenaga kerja dan teknologi yang digunakan dibagi ke dalam empat kelompok, yaitu:

1. Industri besar, yaitu perusahaan atau usaha industri pengolahan yang mempunyai pekerja 100 orang atau lebih, termasuk pemilik dan pekerja keluarga.

2. Industri sedang, yaitu perusahaan atau usaha industri pengolahan yang mempunyai pekerja 20-99 orang.

3. Industri kecil, yaitu perusahaan atau usaha industri pengolahan yang mempunyai pekerja 5-19 orang.

4. Industri kerajinan rumah tangga, yaitu perusahaan atau usaha industri pengolahan yang mempunyai pekerja 1-4 orang.

Selain pengelompokkan di atas, industri juga diklasifikasikan secara konvensional, sebagai berikut:

a. Industri primer, yaitu industri yang mengubah bahan mentah menjadi bahan setengah jadi.

b. Industri sekunder, yaitu industri yang mengubah barang setengah jadi menjadi barang jadi.

c. Industri tersier, yaitu industri yang sebagian besar meliputi industri jasa dan perdagangan atau industri yang mengolah bahan industri sekunder (Philip Kristanto, 2002:157).

Bank Indonesia (BI) untuk keperluan keuangan perbankan menetapkan batasan tersendiri mengenai besar kecilnya usaha suatu perusahaan atau industri (Tiktik Sartika dkk, 2004). Dasar kriteria yang digunakan Bank Indonesia adalah besar kecilnya kekayaan (asset) yang dimiliki, pengelompokkannya berdasarkan penetapan tahun 1990 adalah:

1. Perusahaan besar, yaitu perusahaan yang memiliki asset (tidak termasuk nilai tanah dan bangunan) yaitu ≥ Rp 600 juta.

2. Perusahaan kecil, yaitu perusahaan yang memiliki asset (tidak termasuk nilai tanah dan bangunan) yaitu ≤ Rp 600 juta.

2.1.3 Karakteristik Industri Kecil

Terdapat beberapa macam karakteristik dalam industri kecil, karakteristik ini sekaligus merupakan ciri atau yang membedakan dengan industri sedang dan industri besar. Berikut beberapa karakteristik industri kecil yang diungkapkan oleh Pandji Anoraga (2007:51) adalah sebagai berikut:

1. Sistem pembukuan yang relatif sederhana dan cenderung tidak mengikuti kaidah administrasi pembukuan standar. Kadang kala pembukuan tidak di up to date sehingga sulit untuk menilai kinerja usahanya.

2. Margin usaha yang cenderung tipis mengingat persaingan yang sangat tinggi.

3. Modal terbatas.

4. Pengalaman manajerial dalam mengelola perusahaan masih sangat terbatas.

5. Skala ekonomi yang terlalu kecil, sehingga sulit mengharapkan untuk mampu menekan biaya mencapai titik efisiensi jangka panjang.

6. Kemampuan pemasaran dan negoisasi serta diversifikasi terbatas

7. Kemampuan untuk memperoleh dana dari pasar modal rendah, mengingat keterbatasan dalam sistem administrasinya.

Karakteristik yang melekat pada usaha industri kecil bisa merupakan kelebihan atau kekuatan yang menjadi penghambat perkembangannya. Kombinasi dari kekuatan dan kelemahan usaha industri kecil yang berkaitan dengan sumber daya manusia dan sumber daya ekonomi diuraikan dalam tabel berikut ini:

Tabel 2.1

Analisis Kekuatan dan Kelemahan Usaha Industri Kecil

Faktor-faktor Kekuatan Kelemahan

1. Manusia - Motivasi yang kuat untuk mempertahankan usahanya.

- Suplai tenaga kerja berlimpah dan upah murah

- Kualitas SDM (terutama pendidikan formal) rendah, termasuk kemampuan melihat peluang bisnis terbatas - Produktivitas rendah

- Etos kerja dan disiplin rendah - Penggunaan tenaga kerja

cenderung eksploitatif dengan tujuan untuk mengejar target - Sering mengandalkan anggota

keluarga sebagai pekerja tidak dibayar

2. Ekonomi (Bisnis)

- Mengandalkan sumber-sumber keuangan informal yang mudah diperoleh

- Mengandalkan bahan-bahan baku lokal

- Nilai tambah yang diperoleh rendah, dan akumulasinya sulit

- Manajemen keuangan buruk (tergantung pada jenis produk yang dibuat)

- Melayani segmen pasar bawah yang tinggi permintaan (proporsi dari populasi paling besar)

Sumber: Tambunan 2002:10

Kombinasi antara kekuatan dan kelemahan tersebut sangat menentukan kemampuan industri kecil dalam menghadapi tantangan-tantangan yang ada. Tantangan-tantangan yang dihadapi usaha industri kecil dimanapun juga saat ini dan yang akan datang terutama dalam aspek-aspek berikut ini:

a. Perkembangan teknologi yang pesat; perubahan teknologi mempengaruhi ekonomi atau dunia usaha dari dua sisi, yakni sisi penawaran, dan sisi

permintaan. Dari sisi penawaran, perkembangan teknologi antara lain mempengaruhi metode atau pola produksi, komposisi serta jenis material atau input dan bentuk serta kualitas produk yang dibuat. Sedangkan dari sisi permintaan perubahan teknologi membuat pola permintaan berbeda, yang pada awal periode setelah perubahan tersebut lebih banyak berasal dari perusahaan atau industri.

b. Persaingan semakin bebas, penerapan sistem pasar bebas dengan pola atau sistem persaingan yang berbeda dan intensifitasnya yang lebih tinggi, ditambah lagi dengan perubahan teknologi yang berlangsung terus dalam laju yang semakin cepat dan perubahan selera masyarakat yang terus meningkat, maka setiap pengusaha kecil dan menengah ditantang untuk menghadapi/menyesuaikan usaha mereka dengan semua perubahan ini. (Tulus Tambunan, 2002:11).

2.1.4 Peran Industri Kecil di Indonesia

Peranan industri kecil tetap dibutuhkan dalam pembangunan di Indonesia. Hal ini didasarkan kepada anggapan bahwa tidak semua kegiatan produksi dalam suatu industrialisasi dapat dilaksanakan secara efektif dan efisien oleh industri skala besar. Jumlahnya yang sangat banyak menyebabkan industri kecil menjadi salah satu sektor yang paling banyak menampung tenaga kerja. Jumlah unit usaha maupun tenaga kerja yang diserap oleh industri kecil terus bertambah. Karena aset awal yang dibutuhkannya relatif kecil maka industri kecil mudah untuk dimulai, sehingga dapat segera mengantisipasi perubahan pasar. Dengan kondisi organisasi

yang kecil industri kecil secara relatif lebih cepat menyesuaikan diri dengan situasi yang selalu berubah.

Sejalan dengan pertumbuhannya, perkembangan industri pada umumnya diarahkan kepada nilai tambah dan daya saing yang tinggi. Secara sederhana dapat dilihat bahwa nilai tambah yang tinggi diperoleh dari harga jual yang cukup tinggi sedangkan daya saing yang tinggi diperoleh dari harga jual yang murah. Nilai tambah yang diperoleh melalui masukan teknologi dan kretifitas teknologi adalah produk kebudayaan manusia yang dihasilkan melalui upaya bersama maupun individual, dan biasanya merupakan akumulasi keuangan dari waktu ke waktu. Sedangkan nilai kreatif lebih banyak merupakan produk individual berupa penemuan hubungan baru antara teknologi yang sudah ada. Dalam era globalisasi saat ini perkembangan industri kecil sangat diutamakan, sebab akan meningkatkan mutu produk dalam persaingan internasional dan hal ini akan menjadi tantangan bagi tenaga kerja dalam meningkatkan kualitas pekerjaannya.

Sebagian besar konsumen industri kecil adalah pemakai akhir, atau perusahaan indutri kecil yang merupakan pemasok suku cadang (perawatan), karena memiliki hubungan cukup dekat dengan pemakai terakhir (end-user), maka dimungkinkan untuk mengetahui keinginan konsumen lebih cepat. Garis besar kebijakan dalam Inpres 6 tahun 2007 tanggal 8 Juni 2007 menjelaskan tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah adalah sebagai berikut:

A. Peningkatan akses UMKM pada sumber pembiayaan.

1. Meningkatkan kapasitas kelembagaan dan akses UMKM pada sumber pembiayaan.

3. Mengoptimalkan pemanfaatan dana non perbankan untuk peberdayaan UMKM.

B. Pengembangan kewirausahaan dan sumber daya manusia (SDM). 1. Meningkatkan mobilitas dan kualitas SDM.

2. Mendorong tumbuhnya kewirausahaan yang berbasis teknologi. C. Peningkatan peluang pasar ekspor produk UMKM

1. Mendorong berkembangnya institusi promosi dan kreasi produk UMKM. 2. Mendorong perkembangannya pasar tradisional dan tata hubungan dagang

antar pelaku pasar yang berbasis kemitraan.

3. Mengembangkan sistem informasi angkutan kapal untuk UMKM. 4. Mengembangkan sinergisitas pasar.

D. Reformasi regulasi.

1. Menyediakan insentif perpajakan untuk UMKM. 2. Menyusun kebijakan di bidang UMKM.

Dengan demikian strategi dasar pengembangan usaha kecil adalah membentuk keunggulan kompetitif melalui: (1) Peningkatan peran dan kualitas sumber daya manusia industri, (2) Penciptaan iklim persaingan yang mendorong efisiensi, produktivitas dan mutu, (3) Pemberian bantuan permodalan melalui kebijakan kredit bagi industri kecil, dan (4) Perluasan wawasan pasar dalam negeri maupun luar negeri.

2.2 Pengembangan Usaha Kecil

UU No. 9/1995 tentang Usaha Kecil Pasal 14 (Pandji Anoraga, 2007:63) merumuskan bahwa Pemerintah, dunia usaha, dan masyarakat melakukan pembinaan dan pengembangan usaha kecil dalam bidang: produksi dan pengolahan; pemasaran; sumber daya manusia; dan teknologi. Selanjutnya dalam Peraturan Menteri Perindustrian Republik Indonesia No.10/M-IND/PER/2/2006,

Pemerintah melakukan pengaturan dalam pembinaan dan pengembangan terhadap industri dengan tujuan :

1. Mewujudkan industri nasional yang tangguh dan berdaya saing tinggi, 2. Mengembangkan persaingan usaha sehat dan mencegah persaingan usaha

tidak sehat,

3. Mencegah pemusatan dan atau penguasaan industri oleh satu kelompok atau perorangan dalam bentuk monopoli yang merugikan masyarakat, 4. Mewujudkan tatanan industri nasional yang berwawasan lingkungan, 5. Memanfaatkan kekayaan alam untuk dipergunakan sebesar-besarnya bagi

kemakmuran rakyat.

2.2.1 Unsur-unsur Dalam Menumbuhkembangkan Industri Kecil

Terdapat beberapa aspek yang perlu diperhatikan dalam rangka menumbuhkembangkan usaha kecil, dimana di dalamnya termasuk sektor industri kecil. Menurut Pandji Anoraga (2007:89) banyak faktor yang menyebabkan kurang berkembangnya suatu usaha atau industri kecil, antara lain:

- Faktor intern, penyebab itu timbul karena faktor yang melekat pada ciri usaha kecil itu sendiri seperti, pasar produk yang terbatas (lokal), modal terbatas dan sulit akses pada bank, lokasi usaha yang kurang strategis, kemampuan kewirausahaan yang terbatas, dan sebagainya.

- Faktor ekstern, yaitu persaingan usaha dan beberapa aspek makro lainnya.

Dari penjelasan tersebut, dapat disimpulkan bahwa faktor-faktor yang mempengaruhi perkembangan usaha antara lain pemasaran (meliputi persaingan, akses terhadap informasi pasar, dan kelembagaan pendukung usaha kecil), teknologi, modal dan sumber daya manusia (tenaga kerja). Kebijakan pemerintah tentang usaha kecil berkaitan dengan iklim usaha (pendanaan, persaingan, prasarana, informasi, kemitraan, perizinan usaha, dan perlindungan); pembinaan dan pengembangan (produk dan pengolahan, pemasaran, sumber daya manusia,

dan teknologi); pembiayaan dan jaminan (kredit bank dan pinjaman lembaga keuangan bukan bank); dan izin usaha. (M. Tohar, 1999:30-35)

Perkembangan usaha dapat diukur melalui jumlah produksi yang dihasilkan dan laba yang didapat oleh perusahaan.

a. Produksi

Dalam industri modern yang berada dalam pasar global dan sangat kompetitif, aktivitas berproduksi bukan sekedar dipandang sebagai aktivitas mentransformasikan input menjadi output, tetapi dipandang sebagai aktivitas penciptaan nilai tambah, dimana setiap aktivitas dalam proses produksi harus memberikan nilai tambah. Pemahaman terhadap nilai tambah ini penting agar dalam setiap aktivitas berproduksi selalu menghindari pemborosan.

Dengan demikian produksi dapat dikatakan sebagai suatu aktivitas dalam perusahaan industri berupa penciptaan nilai tambah dari input menjadi output secara efektif dan efisien sehingga produk sebagai output dari proses penciptaan nilai tambah itu dapat dijual dengan harga yang kompetitif di pasar global.

Dimana A adalah output, a, b, c, dan d adalah input-input yang menghasilkan A. Sadono Sukirno (2003) menjelaskan bahwa fungsi produksi selalu dinyatakan dalam bentuk rumus sebagai berikut :

Q = f (K, L, R, T) Dimana :

Q = jumlah produksi K = jumlah stok modal L = tenaga kerja

R = jumlah kekayaan alam T = teknologi.

Senada dengan yang dikatakan oleh Samuelson dan Nordhaus (2003, 125) tentang hubungan input dan output yaitu bahwa hubungan antara jumlah input yang diperlukan dan jumlah output yang dapat dihasilkan disebut fungsi produksi.

“Fungsi produksi menentukan output maksimum yang dapat dihasilkan dari sejumlah tertentu input, dalam kondisi keahlian dan pengetahuan teknis yang tertentu”

Produksi akan meningkat dengan adanya tambahan modal yang didapatkan oleh perusahaan. Kebutuhan perusahaan biasanya ditentukan oleh 4 (empat) faktor antara lain volume penjualan, kebijaksanaan perusahaan, faktor siklus dan perubahan teknologi (Thomas Suyatno dkk, 2007). Ada dua sumber permodalan, yaitu ;

1. Permodalan sendiri = kekayaan sendiri = sumber intern

sumber ini berasal dari para pemilik perusahaan atau bersumber dari dalam perusahaan.

2. Permodalan Asing = kekayaan Asing = sumber ekstern

Sumber ini berasal dari pihak luar perusahaan, yaitu berupa pinjaman jangka panjang dan pinjaman jangka pendek. Pinjaman jangka pendek yaitu : pinjaman yang jangka waktunya kurang dari sama dengan 1 tahun, sedangkan pinjaman jangka panjang adalah pinjaman yang jangka waktunya lebih dari 1 tahun.

Modal merupakan faktor penting berjalannya suatu usaha, hal ini sejalan dengan yang dikemukakan oleh Bambang Riyanto bahwa :

“Modal kerja sangat berpengaruh terhadap berjalannya operasi suatu perusahaan sehingga modal kerja harus senantiasa tersedia dan terus menerus diperlukan bagi kelancaran usaha, dengan modal yang cukup akan dapat dproduksi optimal dan apabila dilakukan penambahan modal maka produksi akan meningkat lebih besar lagi”. (Bambang Riyanto 1985 : 61)

b. Laba

Salah satu tujuan didirikannya perusahaan adalah memperoleh laba. Laba merupakan hasil yang diperoleh dalam suatu periode. Untuk dapat menghasilkan laba yang maksimal diperlukan berbagai komponen yang mendukungnya. Seperti yang dinyatakan oleh M.G Wright (Iyan Sukmana, 2005) bahwa laba sebagai tujuan akhir perusahaan itu diperoleh dari pengorganisasian berbagai komponen pendukung yang terdiri dari Sumber Daya Manusia, Sumber Daya Alam, modal, dan semua kecakapan khusus lainnya atau keterampilan.

Menurut Samuelson dan Nordhaus (1993:237) laba adalah selisih antara total hasil pendapatan dengan total biayanya. Besarnya laba yang diperoleh akan sangat bergantung pada jumlah penjualan yang dimiliki, dalam hal ini adalah volume penjualan. Laba merupakan elemen kunci dalam suatu sistem usaha bebas. Menurut Lincolin Arsyad (1996:23), laba adalah selisih antara penerimaan dengan biaya sehingga laba tergantung pada besarnya biaya yang dikeluarkan oleh perusahaan.

Laba didefinisikan juga sebagai selisih antara penerimaan dengan biaya. Jika selisih tersebut negatif, disebut rugi. Untuk lembaga nirlaba, kelebihan penerimaan atas biaya disebut surplus, sementara kekurangan penerimaan atas biaya disebut defisit. Lincolin arsyad (1996 : 23).

Konsep laba juga dapat dibedakan menjadi dua pengertian, yaitu :

1) Laba bisnis adalah sisa dari pendapatan dikurangi biaya eksplisit (akuntansi). Laba tersebut menunjukan posisi jumlah kekayaan modal yang tersedia setelah semua sumber daya yang digunakan dalam proses produksi dibayar.

2) Laba ekonomis adalah laba sebagai kelebihan penerimaan dari biaya yang dikeluarkan dalam kegiatan usaha. Namun demikian, bagi ekonom kekayaan modal hanya dipandang sebagai sumberdaya yang harus dibayar jika modal tersebut digunakan oleh suatu perusahaan. Oleh karena itu, ekonom menganggap tingkat kembalian normal (normal rate of return) dari kekayaan modal sebagai biaya dalam menjalankan usaha. Tingkat kembalian normal ini merupakan tingkat kembalian modal yang minimum yang diperlukan untuk memperoleh hasil dari penggunaannya dalam suatu kegiatan tertentu (opportunity cost). Oleh karena itu, laba bagi seorang ekonom adalah kelebihan dari laba bisnis atas tingkat kembalian normal dari kekayaan modal yang di investasikan oleh suatu perusahaan.

Dalam keseimbangan jangka panjang, laba ekonomis akan menjadi nol jika semua perusahaan beroperasi dalam industri persaingan sempurna. Dengan kata lain, semua perusahaan akan memperoleh tingkat laba bisnis yang hanya mencerminkan tingkat kembalian normal dari investasi yang mereka tanamkan. Namun demikian, diketahui bahwa tingkat laba yang diperoleh perusahaan-perusahaan juga berbeda-beda. Tingkat laba berkisar dari yang paling rendah sampai yang paling tinggi. Dalam hal ini Lincolin Arsyad (1996 : 25) mengemukakan beberapa teori alternatif yang menjelaskan beberapa perusahaan menerima laba ekonomis.

1) Teori laba ekonomis friksional

Pasar sering mengalami tidak keseimbangan (disequilibrium) karena perubahan permintaan akan produk atau biaya yang tidak terduga. Dengan kata

lain, goncangan-goncangan yang terjadi dalam perekonomian menyebabkan keadaan ketidakseimbangan pasar yang pada akhirnya menyebabkan perusahaan hanya menerima laba normal saja.

2) Teori laba ekonomis monopolis

Teori laba monopoli ini merupakan perluasan teori friksional. Teori ini menyatakan bahwa beberapa perusahaan karena faktor-faktor seperti skala ekonomis, kebutuhan-kebutuhan modal, atau hak paten bisa bertindak sebagai monopoli yang memungkinkan mereka untuk mempertahankan laba di atas normal untuk jangka panjang.

3) Teori laba ekonomis inovatif

Pada teori ini, laba di atas normal merupakan kompensasi dari inovasi yang berhasil. Misalnya, perusahaan alat fotokopi Xerox, yang menerima tingkat kembalian yang sangat tinggi karena kesuksesannya mengembangkan dan memasarkan suatu alat fotokopi yang superior. Penerimaan laba super normal ini akan terus terjadi sampai perusahaan-perusahaan lain memasuki bidang tersebut untuk bersaing dengan Xerox dan membuat laba yang tinggi tersebut turun sampai tingkat normal.

4) Teori laba ekonomis kompensasi

Teori ini menyatakan bahwa tingkat penerimaan di atas normal merupakan suatu imbalan bagi perusahaan yang berhasil memenuhi keinginan konsumen, mempertahankan cara kerja yang efisien, dan seterusnya. Misalnya, jika perusahan-perusahaan yang beroperasi pada industri yang mempunyai tingkat efisiensi rata-rata menerima tingkat penerimaan normal, maka adalah wajar jika

perusahaan-perusahaan yang beroperasi pada tingkat efisiensi yang lebih tinggi akan menerima tingkat kembalian di atas normal.

Ada beberapa teori laba pengusaha, diantaranya yang dikemukakan oleh Abdullah NS, sebagai berikut :

1. Teori Klasik atau Teori Residu

Menurut Ricardo bahwa laba pengusaha bukan merupakan harga yang diterima oleh pengusaha, seperti pendapatan yang diterima oleh faktor-faktor yang lain, tetapi merupakan residu dari penghasilan setelah dikurangi biaya-biaya untuk faktor-faktor produksi lainnya.

2. Teori Friksi

Teori ini dikemukakan oleh Von Bohn Bawerk dan JP Clark, profit (laba pengusaha) terbentuk karena adanya pergeseran (friksi) antara dua pasar yaitu pasar pembelian (faktor-faktor produksi) dan pasar penjualan (barang-barang konsumsi). Profit diperoleh bila pergeseran harga itu positif.

3. Teori Dinamis dari J.A. Schumpeter

Profit terdapat pada kehidupan perekonomian yang dinamis dan diperoleh pengusaha yang dinamis pula. Pengusaha yang dinamis tadi disebut Captain Interpreneur yaitu pengusaha-pengusaha pionir yang berani menempuh jalan baru dan mencoba metode-metode produksi baru maka pada mereka akan diterima keuntungan-keuntungan mendahului pengusaha-pengusaha lainnya.

4. Profit sebagai Premi Resiko

Disini profit dihubungkan dengan ketidakpastian (uncertainly) yaitu ketidakpastian pada masa yang akan datang, yang merupakan suatu resiko.

Penanaman modal, menanggung resiko ketidakpastian karenanya pengusaha harus mempunyai Perfect Foresight untuk keberaniannya menanggung resiko dan pandangan yang tajam tentang masa depan sudah seharusnya mendapatkan penggantian atas kecakapannya.

5. Pendapatan yang diterima oleh individu Dibentuk dalam beberapa cara, yaitu:

a. Catagorie Incomersvorming, yaitu pendapatan uang diterima dari sudut golongan (catagorie) faktor produksi yang menerima pendapatan seperti buruh untuk faktor produksi tenaga menerima upah, untuk dana diterima rente tanah, untuk modal diterima rente modal, untuk modal pengusaha diterima profit.

b. Functionale Incomersvorming, pendapatan ditinjau dari sudut individu dalam pross produksi.

c. Personale Incomersvorming, pendapatan ditinjau dari diri pribadi individu dan menyatakan berapa pendapatan dari masing-masing individu.

2.2.2 Industri Rajut

Industri rajut merupakan salah satu sektor yang perlu mendapat perhatian dan perlu ditangani lebih lanjut untuk memperkuat pertumbuhannya. Hal ini mengingat industri rajut merupakan industri padat karya yang dapat diandalkan dalam upaya meningkatkan komoditi ekspor non migas dan juga dapat dipasarkan di dalam negeri. Untuk tetap bertahan industri rajut tersebut harus terus mengembangkan usahanya.

Ditengah persaingan usaha yang semakin ketat dan sementara itu banyak keluhan di kalangan masyarakat tentang adanya kesulitan untuk mendapatkan kredit dari pihak perbankan maupun modal ventura dan investor lainnya dalam menambah permodalan karena banyaknya hambatan dan persyaratan yang diminta dari pihak bank yang masih sulit untuk dipenuhi oleh pengusaha kecil dan menengah. Semua itu berpengaruh terhadap perkembangan usaha.industri rajut. Masalah yang biasanya dihadapi oleh industri kecil adalah kesulitan pemasaran, keterbatasan sumber daya manusia, keterbatasan teknologi dan masalah bahan baku untuk produksi (Tulus Tambunan 2002:73). Sedangkan menurut Pandji Anoraga (2007:57), permasalahan yang biasanya dihadapi oleh industri kecil adalah sebagai berikut:

a. Masalah pemasaran (meliputi persaingan, akses terhadap informasi pasar, dan kelembagaan pendukung usaha kecil)

b. Masalah kemitraan

c. Masalah sumber daya manusia d. Masalah keuangan.

Sebab-sebab kesulitan keuangan industri dan kemungkinan tindakan bank adalah tercermin dari keadaan likuiditas, rentabilitas dan atau solvabilitas yang penyebabnya dapat berupahal-hal yang bersifat teknis perusahaan maupun kejadian di luar kemampuan perusahaan (Thomas Suyatno dkk, 2007), yaitu: 1. Faktor Intern meliputi:

- Aspek pemasaran

- Aspek pengaturan keuangan - Aspek dana

- Aspek teknis - Aspek manajemen

2. Faktor Ekstern meliputi: - Kebijaksanaan pemerintah - Perkembangan teknologi - Bencana alam

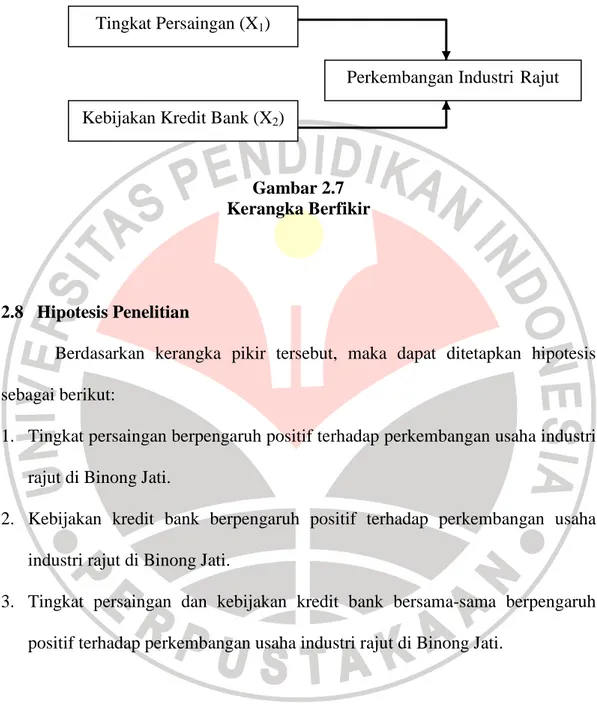

Begitu pula dengan perkembangan usaha industri rajut di daerah Binong Jati yang memiliki berbagai permasalahan dalam perkembangannya, diantaranya yaitu masalah semakin ketatnya persaingan usaha dan sulitnya mendapatkan tambahan modal.

2.3 Konsep Persaingan

Perusahaan merupakan suatu organisasi yang diasumsikan seperti halnya manusia. Ia hidup dan akan tumbuh melalui tahap-tahap perkembangan dan akan mundur atau bangkrut jika energi yang digunakan tidak diganti dengan masukan-masukan baru (Robbins, 1994:11). Oleh karena itu, setiap pengusaha harus mengetahui cara kerja sebuah perusahaan/organisasi supaya perusahaan/organisasi tersebut dapat tetap tetap eksis dan dapat mencapai tujuan yang telah ditetapkan.

Di dalam organisasi industri pun menerapkan sistem terbuka dalam menjalankankan kegiatan usahanya. Kita melihat ada input atau masukan berupa faktor-faktor produksi baik berupa bahan baku, tenaga kerja, modal, dan sebagainya. Kemudian faktor produksi berupa bahan baku tersebut diubahnya menjadi barang jadi. Ini merupakan suatu proses transformasi untuk menjadikan input menjadi output yang diharapkan. Barang output pada gilirannya akan dijual kepada konsumen. Robbins (1994:226-227) mendefinisikan lingkungan persaingan sebagai sesuatu yang berada di luar batas organisasi yang secara

langsung berpengangaruh dalam mencapai tujuannya. Lembaga keuangan, tenaga kerja, pemasok, konsumen, persaingan dan pemerintah semuanya adalah bagian dari lingkungan organisai atau industri. Untuk lebih jelasnya sistem terbuka ini dapat dilihat pada gambar 2.1.

Gambar 2.1

Sistem Organisasi Terbuka

Sumber: Robbins, Teori Organisasi (1994:14)

Robbins (1994:226-227) mendefinisikan lingkungan sebagai segala sesuatu yang berada di luar batas organisasi. Lingkungan organisasi terdiri dari pesaing, pelanggan dan lembaga pemerintah atau kekuatan-kekuatan yang berada di luar organisasi atau industri dan berpotensi mempengaruhi kinerja industri tersebut. Namun yang perlu diperhatikan dalam lingkungan organisasi adalah perbedaan antara lingkungan yang objektif atau yang aktual dan lingkungan yang dipersepsikan. Lingkungan actual adalah suatu lingkungan yang nyata dan jelas objeknya dimana setiap manajer atau pengusaha akan mempunyai pendapat yang sama dalam melihat lingkungan yang sama. Sedangkan lingkungan yang

Umpan balik Internal Lingkungan Persaingan Eksternal Kebijakan Pemerintah

dipersepsikan adalah suatu lingkungan diaman para manajer atau pengusaha akan mempunyai pandangan yang berbeda dalam melihat lingkungan yang sama. (Robbins, 1994:228).

Organisasi atau suatu industri dipengaruhi lingkungan karena adanya ketidakpastian lingkungan. Beberapa orgainsasi atau industri menghadapi lingkungan yang relatif statis. Sebagai contoh, tidak ada pesaing baru, tidak ada terobosan teknologi baru oleh pesaing yang ada atau hanya sedikit kekuatan dalam lingkungan organisasi yang berubah. Orgainisasi yang lain menghadapi lingkungan yang sangat dinamis, perubahan cepat kesulitan memperoleh bahan baku, dan sebagainya. (Robbins, 2006:608).

Lingkungan statis menciptakan ketidakpastian yang lebih rendah daripada lingkungan yang dinamis. Dan karena ketidakpastian merupakan ancaman bagi keefektifan organisasi, maka manajemen atau industri akan berusaha meminimalkannya. Tiga dimensi utama lingkungan organisasi untuk memperjelas ketidakpastian lingkungan, yaitu:

- Kapasitas lingkungan mengacu sampai pada tingkat dimana lingkungan tersebut mendukung pertumbuhan.

- Tingkat kestabilan lingkungan ditangkap dalam dimensi volatilitas. Ketika tingkat perubahan yang tidak dapat diramalkan itu tinggi, lingkungannya dinamis. Kondisi ini menylitkan industri dalam meramalkan probabilitas yang terkait dengan berbagai alternatif keputusan.

- Lingkungan diperkirakan berdasar kerumitan atau kompleks, yaitu tingkat heterogenitas dan konsentrasi unsur-unsur lingkungan. Lingkungan sederahna bersifat homogen dan terkonsentrasi. (Robbins, 2006:608-609).

Untuk lebih jelas dalam mendefinisikan lingkungan persaingan dapat dilihat melalui gambar 2.2. Stabil Sederhana Kompleks Langka Dinamis Gambar 2.2

Model Lengkungan Tiga Dimensi

Sumber: Robbins, Teori Organisasi (2006,609)

Panah pada gambar 2.2 menyatakan gerakan ke arah ketidakpastian yang lebih tinggi. Jadi dari penjelasan di atas dapat disimpulkan bahwa organisasi atau industri beroperasi dalam lingkungan yang dicirikan sebagai langka, dinamis, dan kompleks. Hal ini dikarenakan organisasi atau industri tidak dapat meramalkan ketidakpastian dari lingkungan.

Strategi, ukuran, teknologi dan lingkungan menentukan jenis struktur yang akan dimiliki oleh organisai atau industri. Dengan kesederhanaan, dapat dikelompokkan desain struktural berdasar salah satu dari dua model, yaitu mekanistik atau organik. Dampak spesifik desain struktural pada kinerja dan kepuasan diperlunak oleh pilihan individu dan norma budaya para karyawan. Untuk lebih jelasknya dapat dilihat pada gambar 2.3.

dibandingkan menghasilkan

Gambar 2.3

Struktur Organisai, Determinan dan Hasil

Sumber: Robbins, Perilaku Organisasi (2006:613)

Dari gambar di atas terlihat jelas bahwa model-model implisit struktur organisasi sangat penting bagi suatu industri. Model implisit struktur organisasi adalah persepsi orang terhadap variabel-variabel struktural dengan mengobservasi sesuatu di sekitarnya dalam cara yang tidak ilmiah. (Robbins, 2006:614). Suatu organisasi harus memperhatikan variabel-variabel struktural karena adanya perbedaan persepsi dari setiap subjek dalam menggambarkan organisasi mereka. Hal ini senada dengan yang dikemukakan Robbins (2006,614), yaitu

Orang-orang menanggapi persepsi mereka dan bukannya realitas yang obyektif. Misalnya, riset mengenai hubungan antara banyak variabel struktural dan berikutnya tingkat kinerja atau kepuasan kerja sama sekali tidak konsisten. Kami menjelaskan beberapa daripadanya disebabkan oleh perbedaan individu. Tetapi penyebab tambahan yang menyumbang pada temuan-temuan yang tidak konsisten ini barangkali adalah persepsi yang beraneka ragam terhadap karakteristik obyektif.

Penyebab - Strategi - Ukuran - Teknologi - Lingkungan Diperlunak oleh perbedaan individu dan norma budaya Dampak Spesifik Desain Struktural Struktur Organisasi - Mekanistik - Organik

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa lingkungan persaingan dapat dipersepsikan sebagai ancaman atau dapat juga menjadi pendorong pertumbuhan industri, hal ini tergantung pada penafsiran individu mengenai lingkungan persaingan itu sendiri.

2.3.1 Definisi Persaingan

Persaingan merupakan inti dari keberhasilan atau kegagalan suatu usaha. Menurut kamus lengkap Bahasa Indonesia (Erliah, 2007:20) arti dari kata saing itu sendiri adalah melakukan sesuatu yang sama dengan tujuan yang sama pula. Lingkungan persaingan menurut kamus besar Bahasa Indonesia, yaitu:

Lingkungan persaingan adalah daerah kawasan dsb yang didalamnya terdapat usaha atau kegiatan memperlihatkan keunggulan masing-masing yang dilakukan oleh perseorangan, perusahaan atau negara pada bidang perdagangan, produksi dan sebagainya.

Dunia usaha telah mengalami transformasi besar dalam tahun-tahun belakangan ini. Hal ini disebabkan oleh adanya perubahan teknologi informasi dan pemanufakturan yang sekaligus pula mengakibatkan persaingan pasar yang semakin meningkat. Menurut Porter (1997:16-18) strategi bersaing adalah pencarian akan posisi bersaing yang menguntungkan di dalam suatu industri, arena fundamental tempat persaingan terjadi. Dan Porter mengemukakan bahwa persaingan yang tajam merupakan akibat dari sejumlah faktor-faktor struktural yang saling berinteraksi, yaitu:

Jumlah pesaing yang banyak atau seimbang, pertumbuhan industri yang lamban, biaya tetap atau biaya penyimpanan yang tinggi, ketiadaan diferensiasi atau biaya peralihan, penambahan kapasitas dalam jumlah besar, pesaing yang beragam, taruhan strategis yang besar, dan hambatan pengunduran yang tinggi.

Pada tingkat persaingan yang tajam, pada umumnya ditandai dengan jumlah pesaing yang semakin meningkat dari waktu ke waktu. Peningkatan jumlah pesaing ini tentunya akan membawa dampak negatif dan positif bagi pengusaha yang telah ada. Dampak negatif dari jumlah pesaing yang meningkat mungkin akan terasa pada penurunan volume penjualan dan pendapatan. Sedangkan dampak positifnya, jumlah pesaing menimbulkan tantangan tersendiri untuk lebih inovatif dan bekerja keras untuk mempertahankan dan menguasai pasar.

Dalam pasar persaingan sempurna, tidak adanya hambatan keluar maduk pasar mengakibatkan mudahnya sebuah perusahaan memasuki pasar dengan mudah. Hal inilah yang akan mengakibatkan adanya persaingan yang tinggi dari masing-masing penjual. Perusahaan tersebut biasanya bersaing dalam hal harga dan non harga.

Keberhasilan usaha pada suatu pasar akan mendorong perusahaan lain untuk memasuki pasar, biasanya disebut dengan pendatang baru. Pendatang baru atau pesaing baru biasanya dipandang sebagai ancaman oleh kebanyakan perusahaan. Dengan adanya pendatang baru, perusahaan lama akan memperoleh permintaan yang kurang sehingga laba yang diperoleh pun akan berkurang. Dalam Pengantar Teori Ekonomi Mikro (Sadono Soekirno, 2002:302), dikatakan bahwa:

Keuntungan lebih dari normal akan menarik perusahaan-perusahaan baru untuk masuk ke dalam industri. Dalam pasar persaingan monopolistik tidak terdapat hambatan kepada perusahaan-perusahaan baru. Maka keuntungan yang melebihi normal akan menyebabkan pertambahan dalam jumlah perusahaan di pasar. Sebagai akibatnya setiap perusahaan akan menghadapi permintaan yang semakin sedikit pada berbagai tingkat harga. Dengan demikian masuknya perusaan baru akan menyebabkan kurva permintaan bergeser ke kiri, sehingga dalam jangka panjang perusahaan akan mendapat keuntungan normal saja.

Pesaing dapat didefinisikan dengan berbagai perspektif dan dimensi yang mempengaruhi. Hal ini dapat dilihat melalui gambar 2.4.

Satu Rendah

Beberapa Rendah

Beberapa Sedang

Banyak Tinggi

Banyak Tidak ada

Gambar 2.4

Pendekatan Pemasaran dan Industri untuk Mendefinisikan Para Pesaing

Sumber: Mudrajad Kuncoro (2006:87)

Gambar 2.4 memperlihatkan pendekatan dan pemasaran untuk mendefinisikan pesaing. Perspektif industri mengidentifikasi pesaing sebagai organisasi yang membuat produk atau jasa yang sama. Pesaing pada industri ini memproduksi tipe

Industri

Produk/Jasa Yang Sama

Jumlah Penjual Derajat Diferensiasi

Monopoli Murni Oligopoli Murni Oligopoli Terdiferensiasi Persaingan Monopolistik Persaingan Murni Pasar Kebutuhan Konsumen

produk atau jasa yang sama atau hampir sama. Selain itu industri dapat digolongkan menurut jumlah penjual dan tingkat diferensiasi produknya. Tingkat kompetisi yang paling tinggi akan terjadi dalam situasi persaingan murni (pure competition) dimana terdapat banyak penjual dan derajat diferensiasi produk antar penjual tidak ada.

Menurut perspektif pemasaran, pesaing adalah organisasi yang mampu memenuhi kebutuhan konsumen yang sama. Dalam perspektif ini, intensitas persaingan tergantung dari seberapa jauh kebutuhan konsumen dapat dipahami dan seberapa jauh organisasi dapat memenuhi kebutuhan konsumen tersebut.

Pendekatan lain untuk mendefinisikan siapa pesaing kita adalah dengan menggunakan perspektif kelompok stratejik. Kelompok stratejik adalah kumpulan perusahaan yang bersaing dalam sebuah industri yang mempunyai kesamaan strategi dan sumber daya. Dimensi stratejik untuk membedakan kelompok stratejik meliputi: harga, kualitas, tingkat integrasi vertical, lingkup geografis, kedalaman lini produk, tingkat diversifikasi, pengeluaran litbang, pangsa pasar, keuntungan, dan karakteristik produk. Konsep dari kelompok stratejik penting untuk memahami siapa pesaing kita karena pada umumnya pesaing yang relevan adalah organisasi yang ada di dalam kelompok stratejik organisasi kita.

Dari pernyataan di atas dapat disimpulkan bahwa tingkat persaingan industri dapat dilihat dari berbagai perspektif dan dapat diidentifikasi melalui dimensi persaingan perusahaan sejenis yang memproduksi barang atau jasa yang sama, tingkat harga yang ditetapkan perusahaan, diferensiasi produk pada

perusahaan, dan kualitas produk pada perusahaan.(Michael Porter), (Mudrajat Kuncoro, 2005:86), (Sondang P. Siagian, 2004:88).

2.3.2 Tujuan Persaingan

Tujuan persaingan adalah untuk merebut pasar, merebut konsumen, dari perusahaan lain agar mereka menjadi pelanggan tetap. Dengan cara ini, perusahaan lain akan tersingkir dan keuntungan yang didapat akan lebih besar. Tetapi dengan tersingkirnya perusahaan lain bukan karena adanya kecurangan, melainkan karena keunggulan profesionalisme, keunggulan mutu, keunggulan keahlian dan keterampilan bisnis dan manajemen yang objektif yang dimiliki oleh suatu perusahaan.

2.3.4 Penyebab Timbulnya Persaingan

Menurut Siagian (2004:88) bahwa salah satu kenyataan hidup dalam bersaing adalah terjadinya persaingan yang makin tajam. Persaingan ini terjadi apabla:

a. Makin banyak perusahaan yang menghasilkan dan memasarkan produk yang serupa atau sejenis.

b. Makin banyak perusahaan yang mampu menawarkan produk subtitusi kepada para konsumen dengan manfaat yang relative sama.

c. Makin langkanya bahan mentah atau bahan baku untuk diproses lebih lanjut.

d. Masuknya produk yang lebih trendy ke pasaran.

e. Terjadi pergeseran dalam perilaku para konsumen dalam memilih dan membeli produk tertentu.

f. Terjadi peningkatan kemampuan ekonomi para pelanggan atau pemakai produk sebagai orientasi mereka bergeser dari harga ke mutu dan pelayanan termasuk pelayanan purna jual.

g. Beralihnya posisi suatu negara. Misalnya, dari masyarakat agraris ke masyarakat industri.

2.3.5 Kategori Tingkat Persaingan

Persaingan adalah suatu keadaan ketika organisasi berperang atau berlomba untuk mencpai hasil atau tujuan yang diinginkan, seperti konsumen, pangsa pasar, peringkat survey atau sumber daya yang dibutuhkan (Mudrajad Kuncoro, 2005:86). Tingkat intensitas persaingan bervariasi tergantung pada beberapa faktor. Porter mengajukan model lima kekuatan (five forces model) sebagai alat untuk menganalisis lingkungan persaingan industri. Industri dapat didefinisikan sebagai suatu kelompok perusahaan yang memproduksi produk atau jasa yang sama atau barang pengganti yang dekat (close substitute).

Menurut Porter (1994:4) penentu dasar pertama dari kemampulabaan suatu perusahaan adalah daya tarik industri. Strategi bersaing harus berkembang dari pengertian yang canggih akan aturan persaingan yang menentukan daya tarik suatu industri. Menurutnya ada 5 (lima) kekuatan bersaing yang menentukan kemampulabaan industri:

1. Masuknya pesaing baru, menentukan tinggi rendahnya kemungkinan perusahaan baru akan memasuki suatu industri dan merebut nilai. Baik dengan meneruskannya kepada pembeli dalam bentuk harga yang lebih murah atau memanfaatkannya dengan menaikkan biaya bersaing.

Keberhasilan usaha pada suatu pasar akan mendorong perusahaan lain untuk memasuki pasar, biasanya disebut dengan pendatang baru. Pendatang baru atau pesaing baru biasanya dipandang sebagai ancaman oleh kebanyakan perusahaan. Dengan adanya pendatang baru, perusahaan lama akan memperoleh permintaan yang berkurang sehingga laba yang diperoleh pun akan berkurang.

Dalam Pengantar Teori Ekonomi Mikro (Sadono Soekirno, 2002: 302), dikatakan bahwa:

”Keuntungan lebih dari normal akan menarik perusahaan-perusahaan baru untuk masuk ke dalam industri. Dalam pasar persaingan monopolistik tidak terdapat hambatan kepada perusahaan-perusahaan baru. Maka keuntungan yang melebihi normal akan meyebabkan pertambahan dalam jumlah perusahaan di pasar. Sebagai akibatnya setiap perusahaan akan menghadapi permintaan yang semakin sedikit pada berbagai tingkat harga. Dengan demikian masuknya perusahaan baru akan menyebabkan kurva permintaan bergeser ke kiri, sehingga dalam jangka panjang perusahaan akan mendapat keuntungan normal saja”

Hal ini senada dengan pendapat Hasan Bachtiar (2003: 9) yang mengatakan bahwa:

”Secara teoritis (Cobb Web Theorm), bahwa setiap usaha yang muncul dan menguntungkan akan diikuti atau dimasuki oleh pesaing-pesaing baru. Dengan masuknya pesaing-pesaing baru akan mendorong distribusi keuntungan lebih luas atau memperkecil perolehan keuntungan masing-masing industri. Dan pada titik jenuh tertentu, pertambahan pesaing akan mengakibatkan kerugian bagi beberapa pesaing (terutama yang baru masuk dalam industri tersebut). Kondisi ini akan terus berlangsung sampai suatu kondisi dimana sebagian pesaing sudah gulung tikar dan akhirnya industri yang bertahan akan menikmati kembali keuntungan”.

Namun menurut Porter (1994:205) pesaing yang ”tepat” justru dapat memperkuat bukan memperlemah posisi bersaing perusahaan. Adanya pesaing justru dapat menunjang berbagai tujuan strategis yang memungkinkan meningkatkan keunggulan bersaing dalam jangka panjang. Selain itu, dengan adanya pesaing akan dapat meningkatkan permintaan industri secara keseluruhan yang kemudian akan meningkatkan volume penjualan yang bersangkutan. Adanya keberhasilan usaha pada suatu pasar akan mendorong perusahaan lain untuk memasuki pasar, yang biasa disebut dengan pendatang baru.

2. Ancaman dari produk pengganti (subtitusi), menentukan sejauh mana produk lain dapat memenuhi kebutuhan pembeli yang sama, sehingga menempatkan plafon pada seorang pembeli yang bersedia membayar suatu produk.

Menurut Kotler (2005:22) produk pengganti yang perlu mendapatkan perhatian besar adalah:

a. Produk-produk yang mempunyai kecenderungan untuk memiliki harga atau prestasi yang lebih baik ketimbang produk industri

b. Produk-produk yang dihasilkan oleh industri yang berlaba tinggi

3. Kekuatan pertawaran (tawar menawar) pembeli, menentukan sejauh mana pembeli mempertahankan sebagian besar nilai yang diciptakan untuk diri mereka, sehingga menyebabkan perusahaan dalam suatu industri memperoleh keuntungan yang sedang saja.

Menurut Kotler (1995:22) kelompok pembeli disebut kuat jika situasi berikut terjadi:

a. Kelompok pembeli terpusat atau membeli dalam jumlah besar relatif terhadap penjualan pihak penjualan

b. Produk yang dibeli dari industri merupakan bagian dari biaya atau pembelian yang cukup besar dari pembeli

c. Produk yang dibeli dari industri adalah produk standar atau tidak terdiferensiasi

d. Pembeli menghadapi biaya pengalihan yang kecil e. Pembeli mendapatkan laba kecil

f. Pembeli menunjukkan ancaman untuk melakukan integrasi balik g. Produk industri tidak penting bagi mutu produk atau jasa pembeli h. Pembeli mempunyai informasi lengkap

4. Kekuatan pertawaran pemasok, menentukan sejauh mana nilai yang diciptakan untuk pembeli akan cocok dengan pemasok dan bukan dengan perusahaan di dalam suatu industri.

Menurut Kotler (1995:25) kelompok pemasok dikatakan kuat jika terdapat hal-hal berikut:

a. Para pemasok didominasi oleh beberapa perusahaan dan lebih terkonsentrasi ketimbang industri di mana mereka menjual

b. Pemasok tidak menghadapi produk pengganti lain untuk dijual kepada industri

c. Industri tidak merupakan pelanggan yang penting bagi kelompok pemasok d. Produk pemasok merupakan input penting bagi bisnis pembeli

e. Produk kelompok pemasok terdiferensiasi atau pemasok telah menciptakan biaya peralihan

f. Kelompok pemasok memperlihatkan ancaman yang meyakinkan untuk melakukan integrasi maju

5. Persaingan di antara pesaing-pesaing yang ada, menentukan sejauh mana perusahaan yang sudah ada di dalam suatu industri akan bersaing merebut nilai yang mereka ciptakan bagi pembeli di antara mereka sendiri, meneruskannya kepada pembeli dalam bentuk harga yang lebih murah atau menghamburkannya dalam bentuk biaya bersaing yang lebih tinggi

Kekuatan kolektif dari kelima kekuatan bersaing ini menentukan kemampuan perusahaan di dalam suatu industri untuk memperoleh secara rata-rata tingkat laba investasi yang melebihi biaya modal. Kelima kekuatan tersebut menentukan kemampulabaan industri karena mempengaruhi harga, biaya, dan memerlukan investasi perusahaan di dalam suatu industri – elemen-elemen laba investasi. Untuk lebih jelasnya dapat dilihat dalam gambar 2.1.

Ancaman Pendatang Baru

Kekuatan Pertawaran Kekuatan Pertawaran

Pemasok Pembeli

Ancaman produk atau Jasa pengganti

Gambar 2.5

Lima Kekuatan Bersaing yang Menentukan Kemampulabaan Industri Sumber : Porter (1994 : 5)

Lebih lanjut diterangkan oleh Porter (1995:5) bahwa:

”Lima kekuatan persaingan masuknya pendatang baru, ancaman produk pengganti, kekuatan tawar-menawar pembeli, kekuatan tawar-menawar pemasok (supplier) serta persaingan diantara pesaing yang ada mencerminkan kenyataan bahwa persaingan dalam suatu industri tidak hanya terbatas pada para pemain yang ada. Pelanggan, pemasok, produk pengganti, serta pendatang baru potensial semuanya merupakan ”pesaing” bagi perusahaan-perusahaan dalam industri dan dapat lebih atau kurang menonjol tergantung pada situasi tertentu. Persaingan dalam artian yang lebih luas ini dapat disebut sebagai persaingan yang diperluas (extented rivalry)”. Pemasok Pendatang Baru Pesaing Industri Persaingan diantara perusahaan Produk Pengganti Pembeli

Kotler (2005:17) membedakan empat tingkat persaingan berdasarkan tingkat subtitusi produk, yaitu :

1. Persaingan merek

Perusahaan dapat melihat pesaingnya sebagai perusahaan lain yang menawarkan produk dan jasa sejenis kepada pelanggan yang sama dengan harga yang sama.

2. Persaingan industri

Perusahaan dapat memandang pesaingnya dengan lebih luas sebagai perusahaan yang membuat produk atau jenis produk yang sama.

3. Persaingan bentuk

Perusahaan dapat memandang pesaingnya dengan lebih luas sebagai semua produk manufaktur perusahaan yang memberikan jasa yang sama.

4. Persaingan umum

Perusahaan dapat memandang pesaingnya dengan lebih luas sebagai semua perusahaan yang bersaing untuk konsumsi rupiah yang sama.

Menurut Heizer dan Render dalam Komaruddin Sastradipoera (2003: 104), strategi yang harus dilakukan oleh suatu perusahaan apabila ingin memiliki keunggulan kompetitif adalah:

1. Strategi bersaing dengan diferensiasi

Strategi bersaing dengan diferensiasi (competing on differentiation strategy) dilakukan agar dapat menciptakan perbedaan yang jelas dalam penawaran barang atau jasa sehingga para pelanggan merasakan penambahan nilai. Pertambahan nilai barang atau jasa tersebut akan menjadi alasan bagi para pelanggan untuk meninggalkan barang atau jasa yang diproduksi oleh perusahaan lain.

2. Strategi bersaing dengan biaya

Strategi biaya rendah (cheaper) tidak mengandung arti bahwa perusahaan menghasilkan barang atau jasa dengan mutu dan nilai yang buruk. Stategi bersaing dengan biaya (competing on cost strategy) merupakan upaya agar

perusahaan dapat memberikan nilai maksimum kepada para pelanggan dengan biaya tertentu

3. Strategi bersaing dengan tanggapan

Strategi bersaing dengan tanggapan (competing on response strategy) merupakan strategi yang dilakukan dengan reaksi yang luwes, cepat, dan dapat dipercaya (reliable). Perusahan yang bersaing dengan tanggapan perlu melakukan tiga jenis kebijakan : (1) kebijakan pengembangan produk yang lebih cepat (faster) ; (2) Kebijakan penyerahan produk yang tepat waktu (timely), lebih cepat (faster), dan dapat diandalkan (dependability) ; dan (3) kebijakan untuk meningkatkan keluwesan dalam jumlah (flexibility in volume) dan keluwesan dalam desain (flexibility in design) barang atau jasa yang dipasarkannya.

2.3.6Dampak Persaingan

Dampak persaingan dibagi dalam dua bagian, yaitu: - Dampak positif

a. Dapat menjamin keadilan tukar diantara semua stakeholders

b. Dapat menjamin keadilan distributif diantara berbagai kelompok ekonomi dalam masyarakat.

c. Persaingan dapat mendorong dan menjamin efisiensi ekonomi

d. Dapat memacu perusahaan untuk terus-menerus meningkatkan profesionalismenya untuk bersaing dalam memenangkan pasar.

e. Dapat menguntungkan konsumen, karena mereka akan mendapatkan barang dan jasa yang kompetitif.

f. Dapat memuaskan masyarakat sehingga pada gilirannya masyarakat ikut memperbaiki iklim bisnis secara keseluruhan menjadi persaingan yang sehat.

- Dampak negatif

a. Dengan adanya persaingan, orang berlomba-lomba ingin memperoleh keuntungan yang besar sehingga menghalalkan segala cara.

b. Berbagai nilai moral, termasuk hak dan kepentingan lain, khususnya berbagai stakeholders, dengan mudah diabaikan dan dilangar seenaknya.

2.4 Kebijakan Kredit Bank Untuk Industri Kecil

Menurut UU No. 7/3/PBI/2005 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan baik untuk disallrkan maupun digunakan untuk tujuan lain (Sentosa Sembiring, 2007:517). Selanjutnya American Institute of Banking (Santoso,1996:2) menjelaskan fungsi pokok perbankan dilihat dari aspek ekonominya meliputi empat faktor, yaitu:

1. Menerima simpanan dalam bentuk tabungan (saving account), deposito berjangka (demand deposit), dan giro(current account) serta mengkonversikannya menjadi rekening koran yang fleksibel untuk dapat dipergunakan oleh masyarakat.

2. Melaksanakan transaksi pembayaran melalui perintah pembayaran (standing instructions) atau bukti-bukti lainnya.

3. Memberikan pinjaman atau melaksanakan kriteria investasi lain di sektor-sektor yang menghasilakan rate of return mencakup dari pada cost of fund sumber dana perbankan.

4. Menciptakan uang (money maker) melalui pemberian kredit yang dimanifestasikan dengan penciptaan uang giral

Keempat fungsi perbankan di atas sering dikenal dengan fungsi tabungan (saving functions), fungsi pembayaran (payment functions), fungsi pinjaman (lending functions), dan fungsi uang (money functions). Secara lebih singkat dapat dikatakan bahwa fungsi bank selain sebagai financial intermediary juga adalah merupakan agent of development. Dalam hal ini, fungsi bank sebagai agent of development lebih cenderung dimiliki oleh bank-bank pemerintah yang dikonsentrasikan untuk membangun bidang-bidang tertentu upaya pemerataan pembangunan.

Secara umum, Thomas Suyatno dkk (2007:15) mengutarakan bahwa pemberian kredit oleh perbankan, khususnya bank pemerintah yang mempunyai tugas sebagai agent of development adalah bertujuan untuk:

1. Turut mensukseskan program pemerintah di bidang ekonomi dan pembangunan

2. Meningkatkan aktivitas perusahaan agar fungsinya menjamin terpenuhinya kebutuhan masyarakat

3. Mendapatkan laba untuk kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Dari tujuan kredit yang diberikan oleh Bank terdapat kepentingan yang seimbang antara kepentingan pemerintah, kepentingan masyarakat dan kepentingan pemilik modal (pemerintah, pengusaha perbankan dan investor). Wujud kredit dari fungsi bank sebagai agent of development ini dilakukan melaui pemeliharaan kestabilan moneter di dalam negeri, dan sebagai realisasinya adalah program kredit pemerataan, yaitu melalui Kredit Usaha Kecil (KUK) bagi pengusaha kelas menengah ke bawah (Santoso, 1996:4). Sementara itu fungsi

bank sebagai financial intermediary tampak dalam usaha bank untuk menciptakan interest rate sebagai resiko penanggung penghimpunan dan penyaluran kredit.

Pengertian kredit sendiri dalam hal ini menurut UU No. 7/3/PBI/2005 tentang batas maksimum, yaitu:

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dari definisi di atas dapat diketahui bahwa dalam suatu pokok perkreditan terkandung unsur-unsur dan risiko-risiko yang dikemukakan oleh Thomas Suyatno (2007 :14) sebagai berikut:

1. Kepercayaan, yaitu keyakinan bank atas uang yang dipinjamkan akan diterima kembali pembayaran pokok dan bunganya sesuai jangka waktu yang disepakati.

2. Waktu, yaitu agio akan pertambahan nilai uang yang diterima saat ini dengan masa yang akan dating.

3. Degree of risk, yaitu risiko yang terjadi akibat kesenjangan waktu dari pemberian pinjaman tersebut.

4. Prestasi, artinya bahwa pemberian kredit sebenarnya tidak sebatas dalam bentuk uang, tetapi juga barang dan jasa atau yang sejenisnya.

Usaha lembaga keuangan adalah memberikan kredit. Kredit yang diberikan oleh lembaga keuangan mempunyai pengaruh yang sangat besar dalam kegiatan perekonomian. Fungsi kredit perbankan dan lembaga keuangan dalam kehidupan perekonomian dan perdagangan menurut Thomas Suyatno ,dkk (2007:16) adalah:

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang 2. Kredit dapat meningkatkan peredaran dan lalu lintas uang 3. Kredit dapat pula meningkatkan daya guna dan peredaran uang 4. Kredit sebagai salah satu alat stabilitas ekonomi

6. Kredit dapat meningkatkan pemerataan pendapatan

7. Kredit sebagai alat untuk meningkatkan hubungan international

Dalam SK Direksi Bank Indonesia No. 27/162/KEP/DIR tanggal 31 Maret 1995 (Rachmat Firdaus, 2004) ditetapkan bahwa pedoman atau kebijakan dalam pemberian kredit tersebut sekurang-kurangnya memuat dan mengatur hal-hal pokok sebagai berikut:

a. Prinsip Kehati-hatian dalam perkreditan

Prinsip kehati-hatian tersebut tercermin dalam kebijaksanaan pokok perkreditan, tata cara dan prosedur penilaian kualitas kredit, profesionalisme dan integritas pejabat perkreditan.

b. Organisasi dan manajemen perkreditan

Dalam kebijakan perkreditan bank setiap bank wajib mencantumkan perangkat organisai dan manajemen perkreditan, wewenang dan tanggung jawab dari setiap orang atau unit kerja yang terlibat dalam proses kegiatan perkreditan. c. Kebijaksanaan persetujuan pemberian kredit (alokasi kredit)

Alokasi kredit yaitu jumlah pinjaman yang diberikan oleh bank kepada debitur. Kebijkan alokasi kredit dilakukan sebagai upaya bank dalam mengurangi risiko dalam pemberian kredit, bank harus memulai dari tahap penyusunan perencanaan perkreditan, dilanjutkan dengan proses pemberian putusan kredit atau alokasi jumlah kredit yang akan diberikan.

d. Dokumentasi dan administrasi kredit

Dokumentasi dan administrasi kredit merupakan aspek penting dalam proses kegiatan perkreditan yang dapat memberikan tanda-tanda melalui sistem

e. Pemantauan/Pengawasan kredit

Pengawasan kredit adalah kegiatan pengawasan/monitoring terhadap tahap-tahap proses pemberian kredit. Pengawasan kredit diperlukan sebagai upaya peringatan dini yang mampu mengantisipasi tanda-tanda penyimpangan dari syarat-syarat yang telah disepakati antara debitur dengan bank yang mengakibatkan menurunnya kualitas kredit serta untuk menentukan tingkat kualitas kredit yang bersangkutan.

f. Pembinaan kredit

Pembinaan kredit adalah upaya pembinaan berkesinambungan (mulai sejak pencairan kredit sampai dengan kredit dibayar lunas termasuk pemecahan masalahnya). Tujuan dilakukan pembinaan kredit adalah untuk menjaga agar pelaksanaan kredit sesuai dengan persyaratan yang ditetapkan, penggunaan kredit sesuai dengan rencana atau tujuan kredit, surplus dari cashflow nasabah benar-benar dipergunakan untuk membayar kembali kreditnya, dan untuk mengikuti perkembangan usaha nasabah dan membantu memecahkan permasalahannya serta untuk mengamankan agunan kredit sehingga dapat menghindarkan terjadinya penurunan kredit.

g. Penyelesaian kredit bermasalah

Dalam kebijakan perkreditan bank, setiap bank harus mengatur dan mencantumkan tata cara penyelamatan dan penyelesaian kredit bermasalah. Untuk mencegah adanya kredit macet, maka harus dilakukan analisa kredit. Di dalam melakukan analisa kredit ada tiga prinsip utama yang mendasari penilaian proposal kredit yaitu: (1) Prinsip 5 C, (2) Prinsip 5 P, (3) Prinsip 3 R. Adapun

maksud penilaian terhadap proposal kredit adalah untuk meletakkan kepercayaan dan untuk menghindari hal-hal yang tidak diinginkan di kemudian hari bila kredit jadi diberikan. Dengan analisa kredit kemungkinan pemberian kredit yang diperkirakan di kemudian hari akan mengakibatkan kegagalan usaha debitur ataupun kemacetan total kreditnya dapat dihindari.

a. Prinsip 5 C

Aspek-aspek penting yang perlu dievaluasi terhadap calon peminjam unuk meminimalisir risiko terjadinya kredit macet (Kuncoro, 2002) dapat dilakukan dengan analisis 5C kredit, yaitu:

1. Character (analisis watak) bertujuan untuk mendapatkan gambaran akan kemauan membayar dari pemohon, mencakup perilaku pemohon sebelum dan selama permohonan kredit diajukan.

2. Capacity (analisis kemampuan) dilakukan dengan tujuan untuk mengukur tingkat kemampuan mengembalikan kredit dari usaha yang dibiayai, mencakup aspek manajemen, aspek produksi, aspek pemasaran, aspek personalia, dan aspek finansial.

3. Capital (analisis modal) bertujuan untuk mengukur kemampuan pemohon dalam menyediakan modal sendiri, yang mencakup : besar komposisi modal, perkembangan laba usaha selama tiga periode sebelumnya, angka rasio perbandingan antara utang dengan modal sendiri (Debt Equity Ratio/DER) dan perkembangan naik dan turunnya harga saham (bagi perusahaan yang telah go public).

4. Condition (analisis kondisi/prospek usaha) bertujuan untuk mengetahui prospektif atau tidaknya suatu usaha yang akan dibiayai, yang meliputi siklus bisnis mulai dari bahan baku (pemasok), pengolahan, dan pemasaran (pembeli)

5. Collateral (analisis agunan) bertujuan untuk mengetahui besarnya nilai agunan yang dapat dipergunakan sebagai alat pengaman lapis kedua (the second way out) bagi bank dalam setiap pemberian kredit yang diberikan menjadi bermasalah.

b. Prinsip 5 P

Prinsip 5 P (Thomas Suyatno dkk, 2007) adalah:

1. Party (kelompok) dari calon-calon peminjam. Bank perlu mengelompokkan calon-calon debiturnya menjadi beberapa kelompok menurut character, capacity, dan capital. Pengelompokkan ini akan memberi arah analisis bank, bagaimana ia harus bersikap.

2. Purpose (tujuan). Penggunaan kredit menurut calon debitur, perlu segera diketahui oleh bank, mengingat erat sekali hubungannya dengan kondisi ekonomi. Bank perlu tahu apakah kredit yang diminta calon debitur itu akan mempunya aspek ekonomis dan aspek sosial yang positif.

3. Payment (sumber pembayaran). Bila pengunaan rencana kreditnya telah diketahui serta tergolong kepada aspek yang memberikan dampak sosial dan ekonomis yang positif, analisis harus memperkirakan apakah calon debitur itu akan mampu memperoleh pendapatan dalam jumlah yang diperlukan akan

cukup untuk dipergunakan pengembalian kredit dengan bunganya, baik sekaligus ataupun dengan cicilan.

4. Profitability (kemampuan memperoleh laba). Suatu badan usaha atau calon debitur yang mampu memperoleh keuntungan dalam perhitungan usahanya, diukur dengan jumlah bunga dan ongkos-ongkos kreditnya harus dibayarnya. Bila ternyata diperkirakan masih mempunyai jumlah lebih setelah dikurangi dengan pokok kredit bunga dan ongkos-ongkos maka usahanya adalah baik. 5. Protection (perlindungan. Atas perusahaan dan jaminan yang diberikan oleh

calon kreditur itu cukup aman, perlu mendapat perhatian analis. c. Prinsip 3R

Prinsip 3 R (Thomas Suyatno dkk, 2007) yaitu:

1. Return (hasil yang dicapai). Hasil yang diperkirakan dapat dicapai oleh pengusaha calon debitur, diukur oleh analis akan mencukupi untuk mengembalikan kredit besertabunganya.

2. Repayment (pembayaran kembali) oleh debitur harus sudah dapat diramalkan oleh analis. Hal ini ada hubungannya dengan tujuan penggunaan kredit danrencana penetapan jadwal pengembalian kreditnya.

3. Risk bearing ability (kemampuan untuk menanggung risiko). Kemampuan ini

sangat memerlukan sorotan analis. Pengadaan analis dikaitkan dengan kemungkinan adanya kegagalan usaha calon debitur, apakah ia akan mampu menutup seluruh kerugian yang mungkin timbul karena hal-hal yang tidak diperkirakan sebelumnya. Untuk menutupnya, akan kelihatan suatu kemudahan kelak bila ada jaminan atau asuransi.

Menurut Garis besar kebijakan dalam Inpres 6 tahun 2007 tanggal 8 Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah adalah sebagai berikut:

A. Peningkatan akses UMKM pada sumber pembiayaan.

1. Meningkatkan kapasitas kelembagaan dan akses UMKM pada sumber pembiayaan.

2. Memperkuat sistem penjaminan kredit bagi UMKM.

3. Mengoptimalkan pemanfaatan dana non perbankan untuk peberdayaan UMKM.

B. Pengembangan kewirausahaan dan sumber daya manusia (SDM). 1. Meningkatkan mobilitas dan kualitas SDM.

2. Mendorong tumbuhnya kewirausahaan yang berbasis teknologi. C. Peningkatan peluang pasar ekspor produk UMKM

1. Mendorong berkembangnya institusi promosi dan kreasi produk UMKM. Mendorong perkembangannya pasar tradisional dan tata hubungan dagang antar pelaku pasar yang berbasis kemitraan.

2. Mengembangkan sistem informasi angkutan kapal untuk UMKM. Mengembangkan sinergisitas pasar.

D. Reformasi regulasi.

1. Menyediakan insentif perpajakan untuk UMKM. 2. Menyusun kebijakan di bidang UMKM.

Kebijakan tersebut erat kaitannya dengan kebijakan publik yang ditetapkan oleh pemerintah untuk meningkatkan taraf perekonomian rakyat. Bromley (Suparman Wijaya, 1999) menggambarkan kebijakan publik sebagai sebuah hieraki, seperti terlihat pada gambar 2.6.

Institutional Arrangements Institutional Arrangements Patterns of Interaction Out Comes Assesment Gambar 2.6

Model Hieraki Perumusan Kebijakan Publik

Dari gambar 2.6 mengenai peraturan dapat diketahui bahwa peraturan kelembagaan erat kaitannya dengan keputusan di tingkat pengambil kebijakan dan di tingkat organisasional. Adapun pola interaksi dan hasil-hasil yang dapat dinilai pelaksanaannya terjadi sebagai produk di tingkat operasional. Salah satu kegiatan penting dari kebijakan publik adalah bagaimana pelakanaan dan implementsi kebijakan atau tahap operasionalisasi. Secara umum persoalan implementasi kebijakan adalah persoalan antara tujuan kebijakan publik dengan realisasi tujuan melalui kegiatan pemerintah.

Sejalan dengan pemikiran di atas, maka kebijakan kredit bank yang diperuntukkan bagi pengusaha kecil. Dalam hal ini pengusaha industri kecil merupakan bagian dari kebijakan perkreditan. Kebijakan perkreditan adalah kebijakan pemerintah. Apabila kebijakan perkreditan dianalisis dengan kebijakan

Policy Level

Organizational Level

publik Bromley maka kebijakan pembinaan dan kebijakan perkreditan yang disediakan untuk pengusaha kecil dapat dijelaskan sebagai berikut:

Pada tingkat Policy Level peraturannya berupa UU No. 9/1955 tentang Usaha Kecil dan UU No.25/1992 tentang perkoperasian, UU RI No. 10/1998 tentang perubahan UU No. 7/1992. Pada tingkat Organizational Level adalah Garis besar kebijakan dalam Inpres 6 tahun 2007 tanggal 8 Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah.

2.4.1 Bentuk Kredit Untuk Industri Kecil

1. Kredit Candak Kulak, yaitu kredit modal kerja jangka pendek (maksimum 3 bulan) yang diberikan kepada pedagang kecil untuk memperlancar usahanya. 2. Kredit Mini, yaitu kredit yang diberikan kepada pengusaha kecil di pedesaan,

misalnya: petani, pedagang, pengrajin, delayan, buruh, dan sebagainya.

3. Kredit investasi Kecil, yaitu kredit jangka menengah yang diberikan kepada pengusaha atau industri kecil dengan persyaratan dan prosedur khusus. (Thomas Suyatno dkk, 2007:34)

2.4.2 Prosedur Pemberian Kredit

Dalam praktek sehari-hari studi kelayakan secara mikro lazimnya disebut analisis atau penilaian kredit (credit analysis atau credit appraisal). Analisis kredit itu sendiri merupakan salah satu tahapan dari tahapan-tahapan lainnya dalam proses pemberian kredit bank. Tahapan-tahapan tersebut, yaitu: