Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

PENGARUH LIKUIDITAS TERHADAP PROFITABILITAS (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah

Periode Desember 2008 – Desember 2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh

FUJI MARIAM JUNIART 0808407

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2013

PENGARUH LIKUIDITAS TERHADAP PROFITABILITAS

(Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI

Syariah Periode Desember 2008

–

Desember 2011)

Oleh

Fuji Mariam Juniart

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Fuji Mariam Juniart 2013 Universitas Pendidikan Indonesia

Maret 2013

Hak Cipta dilindungi undang-undang.

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

LEMBAR PENGESAHAN

PENGARUH LIKUIDITAS TERHADAP PROFITABILITAS (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah

Periode Desember 2008 – Desember 2011)

Skripsi ini Disetujui dan Disahkan oleh:

Mengetahui, Pembimbing I

Drs. H. Ahim Surachim, M.Pd., M.Si. NIP. 19580213 198810 1 001

Tanggung Jawab Yuridis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., MM. NIP. 19690404 199903 1 001 Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Pembimbing II

Skripsi ini diuji pada:

Hari/Tanggal : Rabu, 27 Februari 2013 Waktu : 08.00 s.d. selesai

Tempat : Ruang Rapat Dekan

Fakultas Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Panitia ujian terdiri dari :

1. Ketua : Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

2. Sekertaris : Dr. Lili Adi Wibowo, S.Sos., S.Pd., MM. NIP. 19690404 199903 1 001

3. Anggota : 1. Prof. Dr. H. Disman, M.Si. NIP. 19590209 198412 1 001 2. Dr. Kusnendi, M.Si.

NIP.196001221 198403 1 003 4. Pembimbing I : Drs. H. Ahim Surachim, M.Pd., M.Si.

NIP. 19580213 198810 1 001 5. Pembimbing II : Sunanta Syarif, SE. MM.

NIP. 19561105 198601 1 001 6. Penguji I : Dr. H. Syamsul Hadi Senen, MM.

NIP. 19550917 198002 1 001 7. Penguji II : Dr. H. Suryaman, MM.

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

“

Sesungguhnya Allah tidak merubah keadaan suatu kaum sehingga

mereka merubah keadaan yang ada pada diri mereka sendiri.”

(Qs. Ar R’d 13:11)

Hadapi tantangan! Buang perasaan bimbang dan ragu. Kesuksesan

diraih ketika kita mampu melakukan sesuatu dengan kreatif, konstruktif,

dan penuh keyakinan.” (Andri Wongso)

Menginginkan sesuatu yang lebih adalah hal yang baik, tetapi juga

dengan mensyukuri dan memaksimalkan yang sudah ada untuk saat ini

adalah lebih baik.

Selalu berikhtiar dan tawakal dalam setiap usaha dengan memohon

ridho orang tua dan yakin pada hasil Allah akan membuahkan sebuah

hasil yang terbaik.

PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini Saya menyatakan bahwa skripsi dengan judul “Pengaruh

Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan

Triwulan PT. Bank BRI Syariah Periode Desember 2008 – Desember 2011)”

beserta isinya adalah benar-benar karya Saya sendiri, dan Saya tidak melakukan

penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika

keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, Saya siap menanggung resiko atau sanksi yang

dijatuhkan kepada Saya apabila dikemudian hari, terdapatadanya pelanggaran

terhadap etika keilmuan dalam karya Saya ini, atau ada klaim dari pihak lain

terhadap keaslian karya Saya ini.

Bandung,Maret 2013

Yang MembuatPernyataan

iii

KATA PENGANTAR

Bismillaahirrahmaanirrahiim

Puji dan syukur penulis panjatkan ke Hadirat Allah SWT, karena berkat

rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini. Shalawat serta

salam semoga tetap tercurah kepada Rasulullah SAW, para sahabatnya dan

penerus perjuangan beliau sampai akhir zaman.

Skripsi ini berjudul “Pengaruh Likuiditas Terhadap Profitabilitas

(Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode

Desember 2008 – Desember 2011)” disusun dalam rangka memenuhi salah satu

syarat untuk Menempuh Ujian Sidang Program Studi Pendidikan Manajemen

Bisnis Fakutas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Skripsi ini dikerjakan penulis sebaik mungkin dengan harapan dapat

memberikan manfaat dan pengetahuan untuk berbagai pihak. Namun bila masih

terdapat kekurangan, untuk itu dengan kerendahan hati penulis mengharapkan

kritik dan saran yang membangun untuk perbaikan skripsi ini.

Bandung, Maret 2013

UCAPAN TERIMA KASIH

Syukur Alhamdulillah penulis panjatkan kehadirat Illahi Robbi, yang telah

memberikan nikmat kesehatan, nikmat kebahagiaan dan kekuatan sehingga

penulis dapat menyelesaikan skripsi ini. Pada kesempatan ini penulis

mengucapkan terima kasih kepada pihak-pihak yang telah membantu sehingga

skripsi ini dapat terselesaikan. Terimakasih dan penghargaan ini penulis

sampaikan kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd. Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. Edi Suryadi, M.Si. Dekan Fakultas Pendidikan Ekonomi dan

Bisnis Universitas Pendidikan Indonesia.

3. Bapak Prof. Dr. H. Disman, M.Si. Pembantu Dekan Bidang Akademik dan

Kemahasiswaan Fakultas Pendidikan Ekonomi dan Bisnis Universitas

Pendidikan Indonesia.

4. Bapak Dr. Lili Adi Wibowo, S.Sos, S.Pd, MM. Ketua Program Studi

Pendidikan Manajemen Bisnis Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia, yang telah memberikan motivasi dan

bimbingannya.

5. Bapak Dr. H. Hari Mulyadi, M.Si. Ketua Tim Pertimbangan dan Pembimbing

Skripsi (TPPS) Program Studi Pendidikan Manajemen Bisnis Fakultas

v

6. Bapak Drs. H. Ahim Surachim, M.Pd., M.Si. pembimbing I sekaligus

pembimbing akademik yang telah meluangkan waktunya untuk selalu

membimbing dengan kesabaran dan ketelitian juga motivasi, perhatian,

kebaikan dan keikhlasan dalam membimbing serta mendorong penulis untuk

segera menyelesaikan skripsi ini.

7. Bapak Sunanta Syarif SE., MM. pembimbing II yang telah memberikan

membimbing dan memberikan dukungan, saran, perhatian, pengetahuan

kepada penuls sehingga penulis memiliki wawasan yang lebih luas serta

motivasi yang tinggi bagi penulis dalam menyelesaikan skripsi ini.

8. Bapak Dr. H. Syamsul Hadi Senen, MM. penguji penulis, terima kasih atas

masukan untuk memperbaiki skripsi penulis.

9. Bapak Dr. H. Suryaman, MM. penguji penulis, terima kasih atas masukan

untuk memperbaiki skripsi penulis.

10. Ibu Dra. Heraeni Tanuatmodjo, MM. penguji penulis, terima kasih atas

masukan untuk memperbaiki skripsi penulis.

11. Segenap Dosen dan Staff Program Studi Pendidikan Manajemen Bisnis yang

telah memberikan bimbingan dan bantuan bagi penulis dalam menyelesaikan

studi di Universitas Pendidikan Indonesia.

12. Keluarga tercinta Adik-adikku tersayang Dea Natasha, Diana Putri Sonjaya,

dan Nadia Mayliza Syifa serta keluarga Alm. Popon Soemardi, Alm. H.

Djuansyah yang senantiasa mendoakan, memberikan semangat, serta

mencurahkan kasih sayang dan perhatian yang tidak terkira baik moril

13. Adhy Mufftri Cahyadi yang telah menemani penulis selama ini baik disaat

suka maupun duka, yang selalu memberikan doa, perhatian, motivasi, canda

gurau, dan hal terbaik lainnya bagi penulis.

14. Sahabat-sahabat terbaikku di Pendidikan Manajemen Bisnis 2008 Indah

Larasputri, S.Pd, Megawaty Masfufah, S.Pd, Irna Meilinda, S.Pd, Puspa Dewi

Yulianty, Ika Puspita Dewi, S.Pd, Aktris Monika Favorit Makbul, S.Pd, Ruci

Hutami Ibrahim, S.Pd, dan Widiati Pratiwi, S.Pd, yang selalu memberikan

doa, dukungan, semangat dan selalu ada untuk penulis baik disaat suka

maupun duka selama masa perkuliahan hingga saat ini.

15. Teman-teman Pendidikan Manajemen Bisnis 2008 terutama MB’08 B yang

tidak bisa disebutkan satu-persatu, terima kasih atas kebersamaan selama

masa perkuliahan ini dengan suka dan dukanya yang telah dijalani bersama,

semoga persahabatan kita selalu terjalin.

16. Sahabat-sahabat terbaikku sekaligus teman seperjuanganku terutama dalam

menyusun proposal dan skripsi, Leni Hidayah, Putri Desiana G, S.Pd, dan Tri

Dewi Larashati, S.Pd, Rizka Fitriyani, S.Pd, Tazya Azhari, S.Pd, Renny

Haffiyani, S.Pd, Triana Wulandari, S.Pd, dan teman-teman lainnya yang tidak

dapat disebutkan satu-persatu yang selalu memberikan motivasi kepada

penulis, terima kasih atas kebersamaannya selama ini.

17. Sahabat-sahabat terbaikku Meidiana Prihardina, S.Pd, Dewi Ayu Sofia, S.Pd,

Gita Navrina, Dhini Dwi Okhana, A.Md, Meida Anggraeni, S.Pd, Rizky

vii

mendengarkan keluh kesah penulis. Terima kasih untuk kekeluargaan yang

diberikan selama ini, semua kebersamaan yang telah kita lewati tidak akan

pernah terganti. Semoga persahabatan ini dapat terus terjalin.

18. Guru-guru TK Islam Al-Azhar Sukabumi, SD Negeri Cisaat Gadis Sukabumi,

SMP Negeri 2 Sukabumi, dan SMA Negeri 3 Sukabumi yang tak terhitung

jasa-jasanya dalam memberikan ilmu, mendidik dan membimbing penulis.

19. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

memberikan bantuan dalam penyelesaian skripsi ini

Secara khusus penulis haturkan sujud dan bakti penulis kepada Ibunda Teti

Mulyawati dan Ayahanda Rahmat Sonjaya yang tercinta, atas cinta, kasih sayang,

doa, semangat dan segala bantuan yang tak ternilai dan tiada hentinya dan tak

lekang oleh waktu. Terimalah persembahan amal bakti ananda sebagai buah dari

perjuangan dan kesungguhan dalam menuntut ilmu, untuk mendapat ridho-Nya.

Jazakallahu Khairan Katsiraa, hanya Allah SWT yang bisa membalas

segala kemurahan hati dan amal baik semua pihak yang telah membantu penulis

dalam menyelesaikan skripsi ini. Amin.

Bandung, Maret 2013

ABSTRAK

Fuji Mariam Juniart (0808407), Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011), di bawah bimbingan Drs. H. Ahim Surachim, M.Pd., M.Si. dan Sunanta Syarif, SE., MM.

PT. Bank BRI Syariah merupakan salah satu Bank Umum Syariah yang ada di Indonesia. Permasalahan yang dianalisis dalam penelitian ini adalah penurunan profitabilitas pada PT. Bank BRI Syariah. Penurunan tersebut menunjukkan adanya kinerja keuangan perusahaan yang menurun, dengan demikian kemampuan perusahaan dalam menghasilkan laba juga ikut menurun. Terdapat beberapa faktor yang menyebabkan penurunan profitabilitas pada PT. Bank BRI Syariah. Salah satu penyebabnya adalah likuiditas yang kurang dimaksimalkan oleh perusahaan. Penelitian ini bertujuan untuk memperoleh gambaran dan pengaruh likuiditas yang diukur dengan Financing to Deposit (FDR) terhadap profitabilitas yang diukur dengan Return On Asset (ROA). Objek penelitian ini adalah laporan keuangan triwulan PT. Bank BRI Syariah periode Desember 2008 - Desember 2011. Jenis penelitian yang digunakan adalah penelitian deskriptif dan penelitian verifikatif, dengan metode penelitian explanatory research, dan desain penelitian time series design. Analisis statistik yang digunakan adalah regresi linier sederhana dengan tingkat signifikansi α = 5 % menggunakan alat bantu program SPSS

19.0 for Windows. Hasil penelitian menunjukkan bahwa likuiditas memiliki pengaruh

positif dan signifikan terhadap profitabilitas.

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRACT

Fuji Mariam Juniart (0808407), The Influence of Liquidity on Profitability (Case Study Quarterly Financial Report of PT. BRI Syariah Bank on December 2008 - December 2011 Period), under the guidance of Drs. H. Ahim Surachim, M.Pd., M.Si. dan Sunanta Syarif, SE., MM.

PT. BRI Syariah Bank is one of Islamic Bank in Indonesia. The problems that analyzed in this study is a decrease on the profitability of PT. BRI Syariah Bank. The decrease on the profitability indicates a company's financial performance it’s also declined, thus the company's capability to generate earnings also decreased. There are several factors that

caused the profitability decline in PT. BRI Syariah Bank. It’s determined by the

company’s incompetencethat cannot optimize the liquidity. This research aims to obtain and the effect a liquidity is measured by Financing to Deposit (FDR) on profitability is measured by Return On Asset (ROA). The object of this research is quarterly financial report PT. BRI Syariah Bank, December 2008 - December 2011 period. The type of research is descriptive research and verification research, with explanatory research method, and the research design is time series design. The statistical analysis used a

simple linear regression with a significance level α = 5% using the tools of SPSS 19.0 for

Windows. The results showed that the liquidity has a positive effect and significant effect on profitability.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi Masalah ... 11

1.3. Rumusan Masalah ... 11

1.4. Tujuan Penelitian ... 12

1.5. Kegunaan Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 14

2.1.1 Konsep Likuiditas ... 14

2.1.1.1 Konsep Likuiditas dalam Perbankan Syariah ... 14

2.1.1.2 Pengertian Likuiditas ... 17

2.1.1.3 Fungsi Likuiditas Bank ... 18

2.1.1.4 Sumber Likuiditas Bank ... 19

2.1.1.5 Rasio Likuiditas Bank ... 20

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2.1.2 Konsep Profitabilitas ... 42

2.1.2.1 Pengertian Profitabilitas ... 42

2.1.2.2 Faktor-Faktor yang Mempengaruhi Profitabilitas ... 45

2.1.2.3 Return On Asset (ROA) ... 46

2.1.2.4 Unsur-Unsur Return On Asset (ROA) ... 49

2.1.3 Keterkaitan Likuiditas terhadap Profitabilitas ... 51

2.1.4 Orisinalitas Penelitian ... 54

2.2. Kerangka Pemikian ... 58

2.3. Hipotesis ... 64

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 66

3.2 Metode Penelitian ... 67

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 67

3.2.2 Operasionalisasi Variabel ... 68

3.2.3 Jenis dan Sumber Data ... 70

3.2.4 Populasi, Sampel, dan Teknik Penarikan Sampel ... 72

3.2.4.1 Populasi ... 72

3.2.4.2 Sampel ... 72

3.2.4.3 Teknik Penarikan Sampel ... 73

3.2.5 Teknik Pengumpulan Data ... 74

3.2.6 Rancangan Analisis Data dan Uji Hipotesis ... 75

3.2.6.1 Pengolahan Data dan Analisis Data ... 75

3.2.6.2 Rancangan Analisis Data Deskriptif ... 76

3.2.6.2 Rancangan Analisis Data ... 77

3.2.6.3 Uji Hipotesis ... 78

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 82

4.3 Gambaran Profitabilitas PT. Bank BRI Syariah ... 93 4.4 Keterkaitan Likuiditas Terhadap Profitabilitas PT. Bank Bri Syariah 97 4.5 Temuan Hasil Penelitian ... 105 4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 105 4.5.2 Temuan Hasil Penelitian Bersifat Empiris ... 108 4.6 Implikasi Hasil Penelitian Terhadap Pengembangan

Pendidikan Manajemen Bisnis ... 111 BAB V KESIMPULAN DAN REKOMENDASI

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR TABEL

No Tabel Judul Tabel Hal

1.1 Profitabilitas PT. Bank BRI Syariah Periode 2009-2011... 3

1.2 Perkembangan Profitabilitas PT. Bank BRI Syariah Berdasarkan Return On Assets (ROA) Periode 2009-2011 ... 5

1.3 Faktor-faktor yang Mempengaruhi Profitabilitas PT. Bank BRI Syariah Periode 2009-2011 ... 7

1.4 Perkembangan Likuiditas PT. Bank BRI Syariah Periode 2009-2011 ... 10

2.1 Standar Return On Asset (ROA) ... 49

2.2 Hasil Penelitian yang Berkaitan ... 55

3.1 Operasionalisasi Variabel... 69

3.2 Jenis dan Sumber Data ... 71

4.1 Perkembangan Total Pembiayaan PT. Bank BRISyariah Periode Desember 2008 – Desember 2011 ... 84

4.2 Perkembangan Total Dana Pihak Ketiga PT. Bank BRISyariah Periode Desember 2008 – Desember 2011 ... 88

4.3 Profitabilitas (ROA) PT. Bank BRI Syariah Periode Desember 2008 - Desember 2011 ... 94

4.4 Perhitungan FDR (X) dan ROA (Y) ... 99

4.5 Hasil Perhitungan Estimasi Regresi Linier Sederhana... 101

4.6 Pengujian Hipotesis ... 103

DAFTAR GAMBAR

No Gambar

Judul Gambar Hal

2.1 Kerangka Pemikiran Pengaruh Likuiditas terhadap Profitabilitas... 63 2.2 Paradigma Penelitian Pengaruh Likuiditas terhadap Profitabilitas.. 64 4.1 Perkembangan Total Pembiayaan PT. Bank BRISyariah

Periode Desember 2008 – Desember 2011 ... 87 4.2 Perkembangan Total Dana Pihak Ketiga PT. Bank BRISyariah

Periode Desember 2008 – Desember 2011 ... 90 4.3 Perkembangan Likuiditas (FDR) PT. Bank BRISyariah

Periode Desember 2008 – Desember 2011 ... 91 4.4 Perkembangan Profitabilitas (ROA) PT. Bank BRI Syariah

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 : Laporan Keuangan Publikasi Triwulan PT. Bank BRISyariah Periode Desember 2008 – Desember 2011

Lampiran 2 : Hasil Perhitungan Menggunakan Software SPSS 19.0

for windows

Lampiran 3 : Nilai Distribusi F Lampiran 4 : Nilai Distribusi T

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Industri perbankan syariah secara umum terus berkembang selama tahun

2011, volume usaha perbankan syariah dalam kurun waktu satu tahun terkahir

khususnya Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS),

mengalami pertumbuhan yang sangat pesat. Pengembangan perbankan syariah

yang dilakukan secara sinergis antara Bank Indonesia dan pelaku industri yang

tergabung dalam iB campaign baik untuk funding maupun lending berpengaruh

positif terhadap pertumbuhan aset perbankan syariah.

(Outlook Perbankan Syariah:1:2012).

Peningkatan kelembagaan Bank Umum Syariah (BUS) dan Unit Usaha

Syariah (UUS) dari tahun ke tahun mencerminkan bahwa kepercayaan masyarakat

terhadap bank syariah semakin baik. Prinsip perbankan syariah yang berdasarkan

pada keadilan serta tidak menggunakan sistem riba dirasakan lebih

menguntungkan bagi masyarakat. Dengan berbagai produk dan instrumen syariah,

perbankan syariah diharapkan untuk memenuhi kebutuhan masyarakat dan

mampu untuk meningkatkan kinerjanya yaitu dengan meningkatkan profitabilitas.

Profitabilitas menjadi salah satu indikator untuk menilai baik buruknya kinerja

dari sebuah perusahaan. Dalam menjalankan kegiatan bisnisnya setiap perusahaan

akan berusaha untuk menghasilkan profitabilitas yang optimal. Semakin tinggi

2

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

begitu pun sebaliknya bila perusahaan memperoleh profitabilitas yang rendah,

maka pendapatan yang diperoleh oleh perusahaan akan rendah. Tingkat

profitabilitas yang tinggi menunjukkan tingkat efisiensi perusahaan.

Profitabilitas menjadi suatu tujuan yang hendak dicapai oleh setiap

perusahaan, karena perusahaan harus berada dalam suatu keadaan yang

menguntungkan agar dapat menjaga keberlangsungan usahanya, sehingga wajar

apabila profitabilitas menjadi suatu hal utama yang diperhatikan oleh setiap

perusahaan. Tujuan untuk mendapatkan suatu profitabilitas yang optimal berlaku

untuk semua prusahaan, termasuk pada sebuah lembaga keuangan atau bank.

Lembaga keuangan atau bank perlu untuk memperoleh profitabilitas agar dapat

mempertahankan keberlangsungan usahanya sehingga bank dapat menjalankan

kegiatan usaha.

Sebagai suatu badan usaha yang menjalankan bisnis, tentunya PT. Bank

BRI Syariah memiliki tujuan untuk menghasilkan keuntungan atau profit. Melalui

produk dan jasa yang dijual oleh PT. Bank BRI Syariah, maka PT. Bank BRI

Syariah akan memperoleh profit untuk keberlangsungan usahanya. Pengertian

profitabilitas diungkapkan Kasmir (2008:52), bahwa “Profitabilitas merupakan

kemampuan bank dalam meningkatkan laba setiap periode atau untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank yang bersangkutan”. Maka dalam

mengukur tingkat efisiensi usaha yang dilakukan oleh bank yaitu dengan melihat

3

Rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan secara keseluruhan adalah Return on Asset (ROA). Rasio

ini menjadi ukuran utama Bank Indonesia dalam menilai profitabilitas suatu bank.

Bank Indonesia lebih mengutamakan kesehatan suatu bank yang diukur dengan

aset karena sebagian besar aset diperoleh dari dana simpanan masyarakat yang

memerlukan adanya jaminan keamanan atas penyertaan mereka sehingga

kepercayaan masyarakat terhadap bank dapat terjaga.

Penilaian ROA sangat penting bagi sebuah bank, karena nilai ROA dapat

menunjukkan kemampuan bank mendapatkan laba yang diperoleh dari

pemanfaatan aktiva yang dimiliki oleh bank tersebut. Berdasarkan Peraturan Bank

Indonesia No.9/1/2007 Tentang Sistem Penilaian Kesehatan Bank Umum

Berdasarkan Prinsip Syariah, ROA merupakan salah satu indikator yang

digunakan setiap bank syariah untuk mengukur profitabilitas. Begitu pula halnya

dalam menilai profitabilitas PT. Bank BRI Syariah.

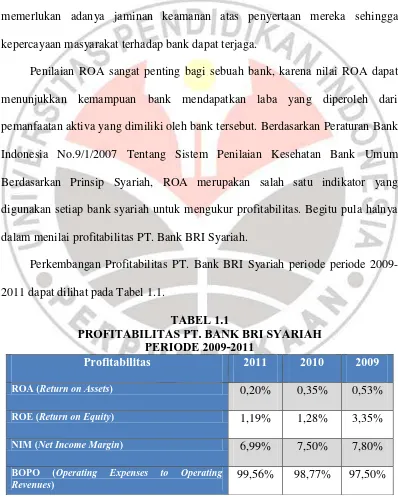

Perkembangan Profitabilitas PT. Bank BRI Syariah periode periode

2009-2011 dapat dilihat pada Tabel 1.1.

TABEL 1.1

PROFITABILITAS PT. BANK BRI SYARIAH PERIODE 2009-2011

Profitabilitas 2011 2010 2009

ROA (Return on Assets) 0,20% 0,35% 0,53%

ROE (Return on Equity) 1,19% 1,28% 3,35%

NIM (Net Income Margin) 6,99% 7,50% 7,80%

BOPO (Operating Expenses to Operating Revenues)

4

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Berdasarkan Tabel 1.1, terlihat bahwa tingkat profitabilitas PT. Bank BRI

Syariah mengalami fluktuasi. Peningkatan dan penurunan ROA, ROE, NIM, dan

BOPO menunjukkan bahwa kinerja bank yang tidak sehat. ROA PT. Bank BRI

Syariah mengalami penurunan setiap tahunnya dan berada jauh di bawah batas

ketentuan Bank Indonesia yaitu dengan standar nilai ROA 1,5%. Pada ROE PT.

Bank BRI Syariah sama seperti yang terjadi pada ROA, nilai ROE mengalami

penurunan setiap tahunnya dan standar yang baik untuk ROE yaitu 7%. Indikator

efisiensi dengan menggunakan NIM dan BOPO pada PT. Bank BRI Syariah

berada di atas batas yang dikatakan sehat oleh Bank Indonesia. NIM PT. Bank

BRI Syariah mengalami penurunan setiap tahunnya dan mendekati angka baik

ketentuan Bank Indonesia yaitu 6%. Dan untuk nilai BOPO PT. Bank BRI

Syariah mengalami peningkatan setiap tahunnya, dan berada di atas batas

ketentuan Bank Indonesia yaitu maksimal 80%. Maka berdasarkan nilai

profitabilitas yang terjadi pada PT. Bank BRI Syariah tahun 2009-2011, maka

harus dapat diatasi, karena apabila dibiarkan akan memiliki dampak yang kurang

baik bagi PT. Bank BRI Syariah.

Berawal dari akuisisi PT Bank Rakyat Indonesia (Persero) Tbk., terhadap

Bank Jasa Arta dan setelah mendapatkan izin dari Bank Indonesia, maka PT.

Bank BRI Syariah secara resmi beroperasi. Kemudian PT. Bank BRI Syariah

merubah kegiatan usaha yang semula beroperasi secara konvensional kemudian

diubah menjadi kegiatan perbankan berdasarkan prinsip Syariah islam.

Berdasarkan perhitungan asset, saat ini PT. Bank BRI Syariah menduduki

5

pertumbuhan dari sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga.

Akan tetapi pertumbuhan nilai aset tersebut tidak diikuti dengan pertumbuhannya

profitabilitas PT. Bank BRI Syariah dengan indikator Return on Asset (ROA).

ROA PT. Bank BRI Syariah terus mengalami penurunan setiap tahunnya.

Return on Assets (ROA) merupakan salah satu cara untuk mengukur

profitabilitas, yaitu dengan membandingkan rata-rata laba sebelum pajak dengan

rata-rata total aktiva. ROA ini akan memperlihatkan efektifitas penggunaan aktiva

untuk menghasilkan laba atau keuntungan. Pada Tabel 1.2 ini adalah

perkembangan profitabilitas PT. Bank BRI Syariah berdasarkan Return on Assets

(ROA) periode 2009-2011.

TABEL 1.2

PERKEMBANGAN PROFITABILITAS PT. BANK BRI SYARIAH

BERDASARKAN RETURN ON ASSETS (ROA) PERIODE 2009 - 2011 Tahun Laba Sebelum Pajak Total Aktiva ROA (%) Perubahan

2009 10.675 3.178.386 0,53% 3,05%

2010 18.053 6.856.386 0,35% 0,18%

2011 16.701 11.200.823 0,20% 0,15%

Sumber: Laporan Tahunan PT. Bank BRI Syariah

Berdasarkan Tabel 1.2, dapat dilihat bahwa tingkat profitabilitas PT. Bank

BRI Syariah mengalami fluktuasi dengan kecenderungan menurun. Return on

Assets (ROA) tergantung pada jumlah rata-rata laba dan rata-rata total asset yang

dimiliki bank tahun 2009-2011. Pada tahun 2009, ROA PT. Bank BRI Syariah

sebesar 3,05%, kemudian di tahun berikutnya terjadi penurunan sebesar 0,18%,

6

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2011 penurunan nilai ROA terjadi kembali sebesar 0,15%, dan ROA PT. Bank

BRI Syariah yaitu 0,20%. Pada Tabel 1.2 dapat kita lihat bahwa ROA PT. Bank

BRI Syariah cenderung mengalami penurunan dari setiap tahunnya.

Berdasarkan Tabel 1.2, perolehan ROA PT. Bank BRI Syariah dapat

dikatakan belum memenuhi batas minimal ROA yang menurut Bank Indonesia

yaitu harus di atas 1,5%. Hal tersebut membuktikan bahwa PT. Bank BRI Syariah

belum dapat mengoptimalkan aset yang dimilikinya untuk menghasilkan profit.

Jika PT. Bank BRI Syariah tidak melakukan perbaikan dalam memaksimalkan

laba atau profit maka dikhawatirkan dapat mengancam kegiatan operasional PT.

Bank BRI Syariah, dan hal tersebut dapat mempengaruhi kesehatan PT. Bank BRI

Syariah, karena ROA merupakan salah satu alat ukur dalam penilaian kesehatan

bank.

Dilihat dari rasio profitabilitas dengan penurunan ROA, jelas bank

mengalami masalah sehingga menurunkan tingkat kesehatan bank berdasarkan

aspek profitabilitas. Hal tersebut dapat mengakibatkan terjadinya penurunan

tingkat kepercayaan masyarakat serta reputasi bank, dan meghambat

kelangsungan kinerja bank.

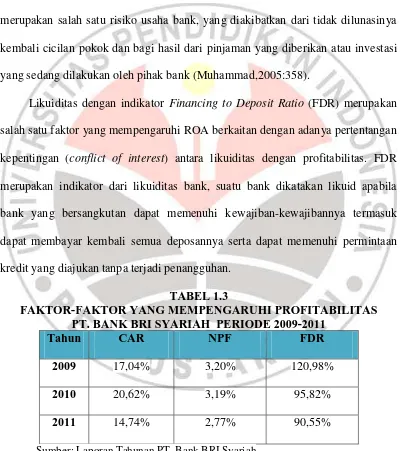

Adapun faktor-faktor yang mempengaruhi profitabilitas suatu bank

diantaranya adalah kecukupan modal, kualitas aktiva, dan likuiditas,. Kecukupan

modal dengan indikator Capital Adequacy Ratio (CAR) merupakan hal yang

harus diperhatikan oleh bank didasarkan dengan tingkat risiko bank. Manajemen

bank perlu meningkatkan nilai CAR sesuai dengan ketentuan Bank Indonesia

7

usaha dengan lebih aman dalam rangka meningkatkan profitabilitasnya

(Yuliani,2007:33).

Kualitas Aktiva dengan indikator Non Performing Financing (NPF)

mencerminkan risiko pembiayaan. Semakin tinggi rasio ini, menunjukkan kualitas

pembiayaan bank syariah semakin buruk Risiko pembiayaan yang diterima bank

merupakan salah satu risiko usaha bank, yang diakibatkan dari tidak dilunasinya

kembali cicilan pokok dan bagi hasil dari pinjaman yang diberikan atau investasi

yang sedang dilakukan oleh pihak bank (Muhammad,2005:358).

Likuiditas dengan indikator Financing to Deposit Ratio (FDR) merupakan

salah satu faktor yang mempengaruhi ROA berkaitan dengan adanya pertentangan

kepentingan (conflict of interest) antara likuiditas dengan profitabilitas. FDR

merupakan indikator dari likuiditas bank, suatu bank dikatakan likuid apabila

bank yang bersangkutan dapat memenuhi kewajiban-kewajibannya termasuk

dapat membayar kembali semua deposannya serta dapat memenuhi permintaan

kredit yang diajukan tanpa terjadi penangguhan.

TABEL 1.3

FAKTOR-FAKTOR YANG MEMPENGARUHI PROFITABILITAS PT. BANK BRI SYARIAH PERIODE 2009-2011

Tahun CAR NPF FDR

2009 17,04% 3,20% 120,98%

2010 20,62% 3,19% 95,82%

2011 14,74% 2,77% 90,55%

Sumber: Laporan Tahunan PT. Bank BRI Syariah

8

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

sebesar 17,04%, namun sejak bulan April 2010 CAR PT. Bank BRI Syariah

meningkat tajam dan posisi akhir tahun 2010 menjadi 20,62%. Akan tetapi posisi

di tahun 2011 menurun menjadi 14,74% akibat ekspansi bisnis khususnya pada

portofolio gadai emas yang meningkat pesat.

Kualitas pembiayaan PT. Bank BRI Syariah tidak mengalami masalah,

dimana Non Performing Financing (NPF) gross PT. Bank BRI Syariah masih di

bawah batas Bank Indonesia sebesar 5%. Pada tahun 2009 dan 2010 mengalami

penurunan dan posisi akhir tahun 2010 menjadi 30,19%. Namun pada awal tahun

2011 sebesar 3,45%. Dengan melakukan perbaikan sistem dan prosedur collection

serta restrukturisasi pembiayaan, kualitasnya menjadi baik yang akhirnya NPF

turun menjadi 2,77% pada Desember 2011.

Pada perkembangan Financing to Deposit Ratio (FDR) PT. Bank BRI

Syariah rata-rata di atas 100% sepanjang tahun 2010. Posisi awal Desember 2009

sebesar 120,98% dan Desember 2010 sebesar 95,82%, Selanjutnya di akhir tahun

2011, FDR mencapai 90,55%. FDR yang menunjukan seberapa besar dana yang

dihimpun bank untuk disalurkan kembali kepada nasabah dalam bentuk

pembiayaan pada tahun 2009 sebesar 120,98% berada di atas batas kisaran yang

ditetapkan oleh Bank Indonesia yaitu 85-100%. Kemudian FDR mengalami

penurunan di tahun-tahun berikutnya hingga pada tahun 2011 mencapai 90,55%.

FDR pada tahun 2011 sebesar 90,55% berada pada batas batas yang ditetapkan

Bank Indonesia yaitu 85-100%. Walaupun FDR PT. Bank BRI Syariah ini berada

di posisi yang aman, akan tetapi dengan terjadinya penurunan setiap tahunnya

9

penurunan. FDR yang rendah menunjukan tingkat likuiditas yang tinggi, namun

dapat memberikan tingkat profitabilitas yang rendah.

Zainul Arifin (2009:179) menyatakan bahwa “Likuiditas bank adalah

kemampuan bank untuk memenuhi kewajibannya, terutama kewajiban dana

jangka pendek”. Salah satu indikator ukuran likuiditas bank adalah FDR

(Financing to Deposit Ratio) yakni rasio yang menunjukkan besarnya jumlah

pembiayaan yang disalurkan dengan dana pihak ketiga yang terkumpul. Menurut

Muhammad (2005:257) “FDR (Financing to Deposit Ratio) adalah rasio antara

seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank

untuk mengukur kemampuan bank dalam membayar kembali penarikan dana

yang dilakukan oleh deposan dengan mengandalkan kredit yang diberikan.”

Peningkatan FDR menunjukkan tingkat likuiditas yang rendah namun dapat

memberikan tingkat profitabilitas yang tinggi karena rasio ini menunjukkan

besarnya tingkat pembiayaan yang diberikan oleh bank tersebut. FDR yang

rendah menunjukkan tingkat likuiditas yang tinggi tetapi dapat memberikan

tingkat profitabilitas yang rendah sebagai akibat kurang lancarnya pembiayaan

yang diberikan, artinya bila pembiayaan kurang lancar maka porsi bagi hasil

sebagai pendapatan bank akan rendah.

Bank Indonesia, menyatakan suatu bank masih dianggap sehat jika FDR

berada diantara 85%-100%. Apabila FDR suatu bank berada di atas atau di

bawah 85%-100%, maka bank dalam hal ini dapat dikatakan tidak menjalankan

10

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

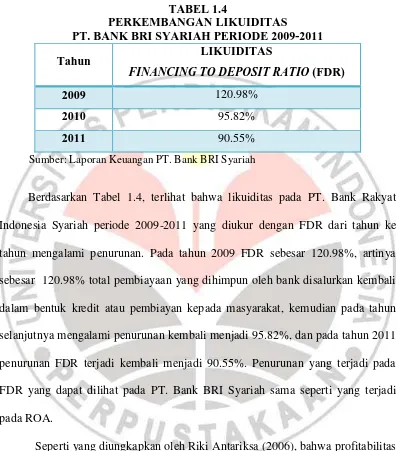

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Syariah periode 2009-2011 mengalami penurunan dari tahun ke tahunnya.Hal itu

dapat dilihat pada Tabel 1.4.

TABEL 1.4

PERKEMBANGAN LIKUIDITAS PT. BANK BRI SYARIAH PERIODE 2009-2011

Tahun LIKUIDITAS

FINANCING TO DEPOSIT RATIO (FDR)

2009 120.98%

sebesar 120.98% total pembiayaan yang dihimpun oleh bank disalurkan kembali

dalam bentuk kredit atau pembiayan kepada masyarakat, kemudian pada tahun

selanjutnya mengalami penurunan kembali menjadi 95.82%, dan pada tahun 2011

penurunan FDR terjadi kembali menjadi 90.55%. Penurunan yang terjadi pada

FDR yang dapat dilihat pada PT. Bank BRI Syariah sama seperti yang terjadi

pada ROA.

Seperti yang diungkapkan oleh Riki Antariksa (2006), bahwa profitabilitas

bank syariah dipengaruhi oleh indikator-indikator likuiditas. Salah satu indikator

likuiditas yang mempengaruhi profitabilitas bank syariah adalah Financing to

11

Berdasarkan penjelasan yang telah diuraikan di atas, maka peneliti merasa

perlu untuk mengadakan penelitian mengenai “ Pengaruh Likuiditas Terhadap

Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI

Syariah Periode Desember 2008 – Desember 2011)”

1.2. Identifikasi Masalah

Berdasarkan latar belakang masalah penelitian, maka dapat diidentifikasi

masalah sebagai berikut:

Profitabilitas PT. Bank BRI Syariah yang diukur dengan ROA (Return On Asset) mengalami fluktuasi periode Desember 2008 – Desember 2011 yang cenderung menurun dan berada di bawah batas minimum yang ditetapkan Bank Indonesia sebesar 1,5%. Salah satu faktor yang yang menyebabkan turunnya profitabilitas dalam penelitian ini adalah menurunnya likuiditas sebagaimana yang tercermin dari rasio FDR (Financing to Deposit Ratio). Nilai FDR yang kecenderungan menurun hingga akhir periode Desember 2011 diduga menyebabkan turunnya profitabilitas pada PT. Bank BRI Syariah. Penurunan FDR menunjukkan tingkat likuiditas yang tinggi namun dapat memberikan tingkat profitabilitas yang rendah sebagai akibat kurang lancarnya pembiayaan yang diberikan, karena rasio ini menunjukkan besarnya tingkat pembiayaan yang diberikan oleh bank tersebut, dan hal ini tidak baik untuk keberlangsungan usaha bank, karena akan kehilangan kesempatan untuk mendapatkan laba (profitabilitas), sehingga diduga perlu upaya untuk meningkatkan profitabilitas bank dengan memelihara likuiditas pada pembiayaan dan dana pihak ketiga.

1.3. Rumusan Masalah

Berdasarkan indentifikasi masalah, maka dapat dirumuskan

masalah-masalah yang akan diteliti sebagai berikut:

1. Bagaimana gambaran likuiditas pada PT. Bank BRI Syariah periode

12

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2. Bagaimana gambaran profitabilitaspada PT. Bank BRI Syariah periode

Desember 2008 – Desember 2011.

3. Bagaimana pengaruh likuiditas terhadap profitabilitas pada PT. Bank

BRI Syariah periode Desember 2008 – Desember 2011.

1.4. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan penelitian ini untuk

memperoleh informasi mengenai:

1. Gambaran likuiditas pada PT. Bank BRI Syariah periode Desember

2008 – Desember 2011.

2. Gambaran profitabilitas pada PT. Bank BRI Syariah periode Desember

2008 – Desember 2011.

3. Pengaruh likuiditas terhadap profitabilitas pada PT. Bank BRI Syariah

periode Desember 2008 – Desember 2011.

1.5. Kegunaan Penelitian

Penelitian ini diharapkan dapat bermanfaat baik secara teoritis dan praktik

sebagai berikut:

1. Kegunaan Teoritis

Penelitian ini diharapkan dapat menambah wawasan dan

masukan-masukan baru dalam pengembangan ilmu manajemen keuangan,

khususnya tentang perbankan syariah yang berkaitan dengan likuiditas

13

2. Kegunaan Praktis

1) Bagi PT. Bank BRI Syariah

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dan

sumbangan pemikiran khususnya untuk manajemen PT. Bank BRI

Syariah dalam mengelola kegiatan bank mengenai likuiditas dan

agar dapat meningkatkan profitabilitas bank dengan baik serta

dapat bertahan untuk berkompetensi dengan bank-bank lain.

2) Bagi Penulis

Penelitian ini dapat menambah pengetahuan mengenai perbankan

syariah khususnya mengenai likuiditas terhadap profitabilitas bank

syariah serta dapat mengetahui pelaksanaan manajemen keuangan

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2012:38) pengertian objek penelitian yaitu “Suatu

atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Objek penelitian yang diteliti terdiri dari satu variabel

bebas dan satu variabel terikat. Menurut Sugiyono (2012:59) “Variabel bebas

adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependent (terikat). Sedangkan variabel

terikat adalah merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Variabel bebas atau independent variable yang diteliti adalah likuiditas

(X) dengan indikator Financing to Deposit Ratio (FDR) kemudian yang menjadi

variabel terikat atau dependent variabel adalah profitabilitas yang diukur dengan

rasio ROA (Y).

Dalam penelitian ini peneliti memfokuskan pada likuiditas yang

mempengaruhi profitabilitas di PT. Bank BRI Syariah dengan mengamati kinerja

keuangan melalui laporan keuangan PT. Bank BRI Syariah periode Desember

2008 – Desember 2011 serta laporan tahunan PT. Bank BRI Syariah. Berdasarkan

objek penelitian tersebut, maka dalam penelitian ini akan dianalisis mengenai

67

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Menurut Sugiyono (2012:2) mengemukakan, “Metode penelitian diartikan

sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Berdasarkan variabel-variabel yang diteliti maka jenis penelitian yang

digunakan dalam penelitian ini adalah deskriptif dan verifikatif.

Sugiyono (2012:86), menjelaskan bahwa “Penelitian deskriptif adalah

penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu

variabel atau lebih (independen) tanpa membuat perbandingan atau

menghubungkan antara satu dengan variabel yang lain. Menurut Suharsimi Arikunto (2010:4), “Penelitian verifikatif pada dasarnya ingin menguji kebenaran

dari suatu hipotesis melalui pengumpulan data di lapangan”.

Dalam penelitian ini penelitian deskriptif dilakukan untuk mengetahui

gambaran likuiditas PT. Bank BRI Syariah dan gambaran mengenai profitabilitas

PT. Bank BRI Syariah. Penelitian verifikatif yang dilakukan yaitu untuk menguji

mengenai pengaruh likuiditas terhadap profitabilitas PT. Bank BRI Syariah.

Berdasarkan pendapat di atas, maka dalam penelitian ini menggunakan

metode explanatory research. Hal ini sesuai dengan pernyataan Masri Singarimbun dan Sofian Effendi (2006:5) mengemukakan bahwa “Expalanatory

research merupakan penelitian yang menjelaskan hubungan kausal antara

variabel-variabel melalui pengujian hipotesis.” Dengan kata lain penelitian

eksplanatory adalah penelitian untuk menguji hipotesis antara variabel yang satu

68

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Penelitian ini merupakan penelitian kuantitatif yaitu mengenai likuiditas

terhadap profitabilitas, maka desain penelitian yang digunakan adalah timeseries

design. Menurut Sugiyono (2012:78), “Time series design adalah desain penelitian

yang bermaksud untuk mengetahui kestabilan dan kejelasan suatu keadaan, yang menentu dan tidak konsisten”. Dalam penelitian ini peneliti memfokuskan pada

likuiditas yang mempengaruhi profitabilitas PT. Bank BRI Syariah (Studi kasus

laporan keuangan triwulan PT. Bank BRI Syariah periode Desember 2008 –

Desember 2011).

3.2.2 Operasionalisasi Variabel

Menurut Kerlinger dalam Sugiyono (2009:58) menyatakan bahwa “Variabel adalah konstruk (constructs) atau sifat yang akan dipelajari.” Terdapat

dua variabel dalam penelitian ini, yaitu variabel bebas (independent variable) dan

variabel terikat (dependent variable). Variabel-variabel tersebut adalah sebagai

berikut:

1. Variabel bebas (X)

Variabel bebas dalam penelitian ini adalah likuiditas yang diukur dengan

Financing to Deposit Ratio (FDR).

FDR merupakan perbandingan antara jumlah pinjaman yang diberikan

bank dengan dana yang masyarakat yang dihimpun oleh bank.

69

pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang dihimpun oleh bank.”

Semakin besar FDR dapat dikatakan semakin rendah tingkat likuiditas

bank yang bersangkutan, apabila FDR melebihi batas normal akan

menurunkan efisiensi bank yang pada akhirnya akan berdampak pada

rendahnya tingkat profitabilitas bank.

2. Variabel Terikat (Y)

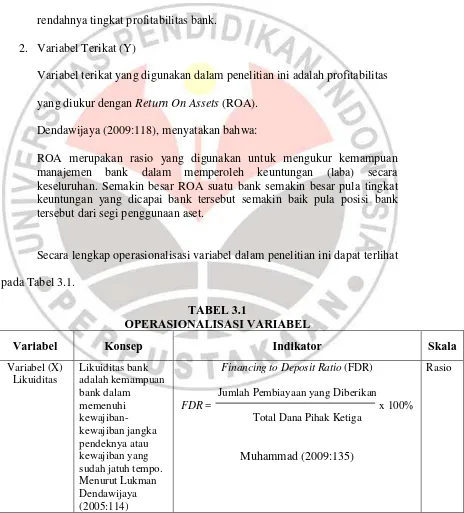

Variabel terikat yang digunakan dalam penelitian ini adalah profitabilitas

yang diukur dengan Return On Assets (ROA).

Dendawijaya (2009:118), menyatakan bahwa:

ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Secara lengkap operasionalisasi variabel dalam penelitian ini dapat terlihat

pada Tabel 3.1.

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Skala

Variabel (X)

Financing to Deposit Ratio (FDR)

70

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Variabel Konsep Indikator Skala

Variabel (Y)

Sumber: Berdasarkan Hasil Pengolahan Data dan Berbagai Referensi Buku.

3.2.3 Jenis dan Sumber Data

Sumber data penelitian dapat diperoleh secara langsung (data primer),

maupun secara tidak langsung (data sekunder) yang berhubungan dengan objek

penelitian. Menurut Sugiyono (2009:137):

Sumber data penelitian dibedakan menjadi dua, yaitu sumber data primer dan sumber data sekunder. Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.

Sumber data yang dipakai dalam penelitian ini adalah sumber data

sekunder yang diperoleh melalui berbagai sumber, yaitu literatur, artikel, serta

situs di internet yang berkenaan dengan penelitian yang dilakukan.

Penelitian ini menggunakan data kuantitatif berupa data sekunder yang

merupakan data yang diperoleh dalam bentuk sudah jadi berupa publikasi. Data

71

dalam arsip (data dokumenter) yang dipublikasikan. Data sekunder yang

diperlukan dalam penelitian ini adalah laporan keuangan triwulan PT. Bank BRI

Syariah periode Desember 2008 – Desember 2011. Untuk lebih jelasnya

mengenai data dan sumber yang digunakan dalam penelitian ini, maka peneliti

mengumpulkan dan menyajikannya dalam tabel berikut:

TABEL 3.2

JENIS DAN SUMBER DATA

No Data Jenis Data Sumber Data

1 Profil Perusahaan Sekunder Website PT. Bank BRI

Syariah

2 Laporan Neraca Triwulanan PT.

Bank BRI Syariah periode

Desember 2008 – Desember 2011

Sekunder Website PT. Bank BRI

Syariah (Laporan

Triwulanan Publikasi

PT. Bank BRI Syariah)

3 Laporan Laba-Rugi Triwulanan

PT. Bank BRI Syariah periode

Desember 2008 – Desember 2011

Sekunder Website PT. Bank BRI

Syariah (Laporan

Triwulanan Publikasi

PT. Bank BRI Syariah)

4 Perkembangan ROA Triwulanan

PT. Bank BRI Syariah periode

Desember 2008 – Desember 2011

Sekunder Website PT. Bank BRI

Syariah (Laporan

Triwulanan Publikasi

PT. Bank BRI Syariah)

5 Perkembangan Financing to

Deposit Ratio (FDR) Triwulanan

PT. Bank BRI Syariah periode

Desember 2008 – Desember 2011

Sekunder Website PT. Bank BRI

Syariah (Laporan

Triwulanan Publikasi

PT. Bank BRI Syariah)

6 Laporan Manajemen PT. Bank

BRI Syariah

Sekunder Website PT. Bank BRI

72

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 3.2.4 Populasi, Sampel, dan Teknik Penarikan Sampel

3.2.4.1Populasi

Sebuah penelitian selalu berkaitan dengan kegiatan mengumpulkan dan

menganalisa suatu data, menentukan populasi merupakan langkah yang penting.

Populasi adalah kolompok keseluruhan orang, peristiwa, atau sesuatu yang ingin

diselidiki oleh peneliti. Menurut Sugiyono (2012:80) mengemukakan bahwa “Populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Berdasarkan pengertian di atas,

maka yang menjadi populasi dalam penelitian ini adalah laporan keuangan

triwulan pada PT. Bank BRI Syariah.

3.2.4.2Sampel

Menurut Sugiyono (2012:81) “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Agar memperoleh sampel

yang representatif dari populasi, maka setiap subjek dalam populasi diupayakan

untuk memiliki peluang yang sama untuk menjadi sampel. Dalam penelitian ini

tidak mungkin semua populasi dapat penulis teliti, hal ini disebabkan beberapa

faktor, diantaranya keterbatasan biaya, keterbatasan tenaga, dan keterbatasan

waktu yang tersedia.

Maka dari itulah peneliti diperkenankan mengambil sebagian dari objek

populasi yang ditentukan, dengan catatan bagian yang diambil tersebut mewakili

73

Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel dari populasi harus benar-benar representatif.

Berdasarkan pengertian di atas, maka yang menjadi sampel dalam

penelitian ini adalah laporan keuangan triwulan PT. Bank BRI Syariah periode

Desember 2008 – Desember 2011.

3.2.4.3 Teknik Penarikan Sampel

Menurut Sugiyono (2012:62), “Teknik sampling adalah merupakan teknik

pengambilan sampel”. Penarikan sampel merupakan suatu proses pemilihan

sejumlah elemen dari populasi sehingga dengan mempelajari sampel, suatu

pemahaman karakteristik subjek sampel akan memungkinkan untuk

menggeneralisasi karakteristik elemen populasi. (Asep Hermawan, 2009:148)

Sampling dapat diartikan sebagai suatu cara untuk mengumpulkan data

atau pengambilan sampel yang sifatnya tidak menyeluruh, yaitu tidak mencakup

seluruh populasi penelitian tetapi hanya sebagian dari populasi itu saja. Terdapat

dua jenis teknik sampling yang dapat digunakan dalam penelitian, yaitu

probability sampling dan nonprobability sampling. Dalam penelitian ini, teknik

pengambilan sampel yang digunakan adalah nonprobability sampling.

Menurut Sugiyono (2012:67), “Nonprobability sampling adalah teknik

pengambilan sampel yang tidak member peluang/kesempatan sama bagi setiap

74

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Dimana peneliti mengambil teknik pengambilan sample berfokus pada

teknik purposive sampling. Menurut Sugiyono (2012:68) “Purposive sampling

adalah teknik penentuan sample dengan pertimbangan tertentu”. Selain itu

menurut Suharsimi Arikunto (2010;183)

Purposive sampling dilakukan dengan cara mengambil subjek bukan diataskan strata, random atau daerah tetapi didasarkan atas adanya tujuan tertentu. Teknik ini biasanya dilakukan karena beberapa pertimbangan, misalnya alasan keterbatasan waktu, tenaga, dan dana sehingga tidak mengambil sample yang besar dan jauh

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2009:402) “Teknik pengumpulan data merupakan

langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data”. Berdasarkan sumber datanya, pengumpulan data dapat

menggunakan sumber primer, dan sumber sekunder. Menurut Sugiyono (2009:402) “Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul, dan sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data”.

Menurut Sugiyono (2009:402) “Jika dilihat dari segi cara atau teknik

pengumpulan data, maka teknik pengumpulan data dapat dilakukan dengan

observasi (pengamatan), interview (wawancara), kuesioner (angket), dokumentasi dan gabungan keempatnya”. Teknik Pengumpulan data yang dilakukan didalam

penelitian ini adalah studi dokumentasi. Studi dokumentasi dalam penelitian ini

dimaksudkan untuk memperoleh data dengan cara dokumentasi, yaitu

mempelajari dokumen yang berkaitan dengan seluruh data yang diperlukan dalam

75

Menurut Sugiyono (2009:422) “Dokumen merupakan catatan peristiwa

yang sudah berlalu. Dokumentasi dapat berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang”. Di dalam melaksanakan metode dokumentasi

ini, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan perusahaan

dan dokumen lain dalam perusahaan yang relevan dengan kepentingan penelitian.

3.2.6 Rancangan Analisis Data dan Uji Hipotesis

3.2.6.1Pengolahan Data dan Analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan

menganalisis data tersebut. Menurut Sugiyono (2012:206), mengemukakan “Analisis data merupakan kegiatan setelah data dari seluruh responden

terkumpul”.

Setelah seluruh data yang dibutuhkan dalam pelaksanaan penelitian

terkumpul, maka kemudian dibuat rancangan analisis data. Pengolahan data dan

analisis data yang dilakukan adalah untuk memperoleh data-data yang akurat dan

mempermudah dalam proses selanjutnya. Langkah-langkah analisis data yang

dilakukan dalam penelitian ini meliputi beberapa hal, yaitu:

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun

grafik.

2. Analisis deskriptif terhadap likuiditas dengan melakukan perhitungan

nilai Financing to Deposit Ratio (FDR).

3. Analisis deskriptif terhadap profitabilitas dengan melakukan

76

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

4. Menguji data dengan melakukan analisis statistik untuk mengetahui

pengaruh likuiditas dengan indikator Financing to Deposit Ratio (FDR)

terhadap profitabilitas dengan indikator Return On Assets (ROA).

3.2.6.2Rancangan Analisis Data Deskriptif

Menurut Sugiyono (2012:207) “Teknik analisis data yang digunakan

adalah statistik deskriptif, yaitu statistik yang digunakan untuk menggambarkan atau mendeskripsikan suatu objek penelitian melalui data sampel atau populasi”.

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai

likuiditas (variabel X) dan profitabilitas (variabel Y), yaitu dengan cara

mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil

pengumpulan data yang didapat. Adapun cara untuk menghitung indikator dari

setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Menghitung likuiditas

Likuiditas bank adalah kemampuan bank dalam memenuhi

kewajiban-kewajiban jangka pendeknya atau kewajiban-kewajiban yang sudah jatuh tempo

(Lukman Dendawijaya, 2005:114). FDR adalah indikator likuiditas

yang membandingkan antara pembiayaan yang diberikan oleh bank

dengan dana pihak ketiga yang dihimpun oleh bank (Muhammad,

2009:156).

Jumlah Pembiayaan yang Diberikan

FDR = x 100% Total Dana Pihak Ketiga

77

b. Menghitung Profitabilitas

Profitabilitas atau rentabilitas merupakan ukuran kemampuan bank

dalam meningkatkan labanya setiap periode atau untuk mengukur

tingkat efisiensi usaha dan keuntungan yang dicapai bank yang

bersangkutan (Menurut Kasmir, 2010:52). ROA (Return On Asset)

menunjukkan kemampuan perusahaan untuk mencetak keuntungan

dari setiap Rp 1 aset yang digunakan. Rasio ini juga menggambarkan

seberapa efisien operasional perusahaan dalam memanfaatkan

aktivanya (Yusak Laksmana, 2009:125).

Laba Bersih Sebelum Pajak

ROA = x 100% Total Aktiva

Yusak Laksmana (2009:124)

3.2.6.3Rancangan Analisis Data

Setelah diperoleh data mengenai FDR dan ROA, maka langkah

selanjutnya adalah melakukan pengolahan dan analisis data. Dalam proses

pengolahan data ini digunakan teknik analisis data. Teknik analisis yang

digunakan untuk menguji data dengan skala rasio dalam penelitian ini adalah

analisis regresi linier (regretion analysis), untuk memperoleh suatu persamaan

sederhana yang menunjukkan hubungan fungsional ataupun kausal antara variabel

yang satu dengan variabel yang lain. Dengan melakukan analisis regresi dapat

dipelajari hubungan antara variabel-variabel yang ada, sehingga dari hubungan

78

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Dalam penelitian ini, analisis regresi dilakukan untuk mengetahui

hubungan antara variabel X (FDR) dan variabel Y (ROA). Analisis regresi akan

memberikan gambaran seberapa besar nilai ROA jika FDR berubah (mengalami

kenaikan atau penurunan). Karena yang dicari adalah hubungan antara satu

variabel independent dan satu variabel dependent, maka analisis regresi yang

digunakan dalam penelitian ini adalah regresi linier sederhana.

3.2.6.4Uji Hipotesis

Pengujian hipotesis dilakukan untuk mencari jawaban dari inti penelitian.

Hipotesis merupakan jawaban sementara dari suatu penelitian dan dibutuhkan

pengujian untuk membuktikan kebenarannya. Sesuai dengan hipotesis yang telah diajukan bahwa “likuiditas berpengaruh terhadap profitabilitas”, dalam proses

pengujiannya dilakukan dengan menggunakan analisis regresi linier sederhana.

1. Analisis Regresi Linear sederhana

Regresi linear sederhana didasarkan pada hubungan fungsional ataupun

kausal satu variabel independen dengan variabel dependen. Persamaan umum

regresi linear sederhana adalah :

Dimana :

Y = Subyek dalam variabel dependen yang dipredisikan.

X = Subyek pada variabel independen yang mempunyai nilai tertentu Sugiyono (2012:270)

79

a = Harga Y bila X=0 (harga konstan)

b = Arah angka atau koefisien regresi, yang menunjukkan angka peningkatan

ataupun penurunan variabel dependen yang didasarkan pada variabel

independen. Bila b (+) maka naik, dan bila (-) maka terjadi penurunan.

Untuk mencari nilai a maka digunakan rumus sebagai berikut:

∑ (∑ ) ∑ ∑

(∑ ) ∑

Untuk mencari nilai b maka digunakan rumus sebagai berikut:

∑ ∑ ∑

(∑ ) ∑

X dikatakan mempengaruhi Y, jika berubahnya nilai X akan menyebabkan

adanya perubahan nilai Y, artinya naik turunnya X akan membuat nilai Y juga

naik turun, dengan demikian nilai Y ini akan bervariasi. Namun nilai Y bervariasi

tersebut tidak semata-mata disebabkan oleh X karena masih ada faktor lain yang

menyebabkannya.

Dengan menggunakan analisis regresi sederhana, dapat dilihat arah

hubungan variabel X terhadap variabel Y melalui nilai koefisien b. Koefisien b

dinamakan koefisien arah regresi linear dan menyatakan perubahan rata-rata

variabel Y untuk setiap perubahan variabel X sebesar satu unit. Perubahan ini

merupakan pertambahan apabila b bertanda positif dan penurunan atau

80

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

positif maka dapat disimpulkan bahwa variabel X berpengaruh positif terhadap

variabel Y, dan sebaliknya. Jika koefisien b bernilai negatif maka dapat

disimpulkan bahwa variabel X berpengaruh negatif terhadap variabel Y.

2. Uji F

Uji F digunakan untuk menguji keberartian regresi. Rumus yang

digunakan untuk uji F ini adalah sebagai berikut:

(Sudjana, 2005:355)

Keterangan:

JK (Reg) = b1∑x1 y + b2∑x2 y +……+ b3∑x3 y

JK (S) = ∑y2 – JK (Reg)

Setelah menghitung F, Selanjutnya Fhitung dibandingkan dengan F tabel. Jika

Fhitung lebih besar dari Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan

bahwa regresi tersebut berarti, begitupun sebaliknya jika Fhitung lebih kecil dari

Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut

tidak berarti. Kriteria keputusannya adalah sebagai berikut:

Jika Fhitung≥ Ftabel, maka Ha diterima dan H0 ditolak

Jika Fhitung≤ Ftabel, maka Ha ditolak dan H0 diterima

3. Uji t

Selain uji F perlu juga dilakukan uji t guna mengetahui keberartian

koefisien regresi.

81

(Sudjana, 2005:325)

Selanjutnya harus digunakan distribusi student t dengan dk = (n-2),

berdasarkan kriteria:

Jika thitung≥ ttabel, maka H0 ditolak

Jika thitung≤ ttabel, maka H0 diterima

Kriteria penerimaan atau penolakan hipotesis utama dalam penelitian ini

dapat ditulis sebagai berikut:

H0 : β = 0, artinya likuiditas tidak berpengaruh terhadap profitabilitas.

Fuji Mariam Juniart, 2013

Pengaruh Likuiditas Terhadap Profitabilitas (Studi Kasus Laporan Keuangan Triwulan PT. Bank BRI Syariah Periode Desember 2008-Desember 2011)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan melalui analisis data,

baik secara deskriptif maupun verifikatif untuk menjawab pertanyaan-pertanyaan

penelitian yang telah ditetapkan sebelumnya, maka dapat ditarik beberapa

kesimpulan sebagai berikut:

1. Gambaran likuiditas pada PT. Bank BRI Syariah selama periode Desember

2008 – Desember 2011 mengalami fluktuasi yang cenderung mengalami

penurunan. Hal tersebut menunjukkan bahwa PT. Bank BRI Syariah belum

mampu mengelola pembiayaan dan dana pihak ketiga secara maksimal, serta

terdapat beberapa pembiayaan yang diberikan jauh di atas dana pihak ketiga

yang dihimpun bank, dikhawatirkan dapat mengakibatkan risiko pada bank

akibat terjadi pinjaman yang bermasalah.

2. Gambaran profitabilitas PT. Bank BRI Syariah selama periode Desember

2008 – Desember 2011 mengalami fluktuasi yang cenderung menurun.

Penyebab utama rendahnya ROA adalah jumlah laba yang tidak dapat

mengimbangi jumlah asset yang terus meningkat setiap periodenya. Akibat

dari rendahnya ROA ini adalah menurunkan profitabilitas bank dan

menurunkan tingkat kesehatan bank apabila dilihat dari sisi profitabilitas.

3. Hasil penelitian pengaruh likuiditas terhadap profitabilitas PT. Bank BRI

Syariah menunjukkan likuiditas (FDR) berpengaruh positif dan signifikan