1

SYARIAH DI INDONESIA PERIODE 2013-2015.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

NADYA HUWAYDA

NIM 1112046100146

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

iv

NADYA HUWAYDA, NIM: 1112046100146, Pengaruh Likuiditas, Profitabilitas, Inflasi dan DPK terhadap NPF Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2013-2015. Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1437 H/2016 M.

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat likuiditas yang diproksikan dengan FDR, BOPO dan tingkat profitabilitas yang diproksikan dengan NOM , ROA, serta tingkat inflasi dan DPK terhadap NPF yang memproksikan manajemen pembiayaan atas pembiayaan bermasalah pada bank umum syariah dan unit usaha syariah di Indonesia. Populasi dalam penelitian ini adalah seluruh bank umum syariah dan unit usaha syariah yang terdaftar di Otoritas Jasa Keuangan (OJK).

Data penelitian merupakan data kuantitatif yang diperoleh dari Laporan Keuangan gabungan bulanan periode 2013-2015 pada Statistik Perbankan Syariah OJK. Analisis data menggunakan analisis regresi linier berganda dengan metode Ordinary Least Square (OLS) serta menggunakan bantuan program Eviews 8.0. Tingkat signifikansi yang digunakan adalah 5% yang bertujuan untuk memperoleh gambaran yang menyeluruh mengenai hubungan antar variabel.

Hasil penelitian menunjukan bahwa variabel FDR, NOM, dan ROA tidak memiliki pengaruh signifikan terhadap manajemen pembiayaan, BOPO dan DPK berpengaruh positif sedangkan inflasi memiliki pengaruh negatif terhadap NPF . Secara simultan, seluruh variabel independen memiliki pengaruh yang signifikan terhadap variabel dependennya.

Kata Kunci : Manajemen Pembiayaan, NPF, Likuiditas, Profitabilitas, Inflasi, dan DPK.

v

Alhamdulillahirobbil‟alamin, Segala puji dan syukur penulis haturkan

kehadirat Allah SWT yang telah banyak memberikan anugerah dan nikmat-Nya

pada diri ini sehingga dalam menjalankan aktivitas dapat berjalan sesuai dengan

apa yang diharapkan dan skripsi ini dapat terselesaikan dengan baik. Penulis

menyadari bahwa dalam skripsi ini masih terdapat kekurangan yang mungkin

perlu untuk dilakukan penelitian lebih lanjut terkait dengan tema yang sama.

Selama proses penyusunan skripsi ini penulis mendapatkan bimbingan, arahan,

bantuan, dan dukungan dari berbagai pihak.

Pada kesempatan ini, penulis bermaksud untuk mengucapkan rasa terima

kasih yang teramat sangat kepada pihak-pihak yang telah membantu penulis, baik

yang tertulis maupun tidak tertulis.

1. Bapak Dr. Asep Saepuddin, MA. selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, MA.selaku Wakil Dekan bidang Akademik Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta.

3. Bapak AM Hasan Ali, MA selaku Ketua Program Studi Muamalat dan Bapak Dr. Abdurrouf, Lc. MA. selaku Sekretaris Prodi Muamalat Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

vi

membimbing penulis dengan sabar dan memberikan ilmunya hingga

penelitian ini selesai dengan baik.

6. Para Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang sangat bermanfaat kepada penulis semasa

kuliah, semoga amal kebaikan dan ilmu yang telah diberikan mendapat

balasan di sisi Allah SWT.

7. Seluruh Staff TU, staff Perpustakaan FSH dan Perpustakaan Utama, atas kemudahan dalam pembuatan surat dan juga peminjaman buku.

8. Kedua orang tua, Bapak Ahmad Iman dan Mamah Sulistiawati yang selalu memberikan dukungan moril dan materil serta doa yang tiada henti-hentinya

kepada penulis dalam penulisan dan penyusunan skripsi ini. Tiada kata yang

dapat menggambarkan segala budi yang telah mereka lakukan demi keberhasilan penulis hanya do‟a yang tak akan pernah putus agar mereka

selalu berada dalam lindungan dan kasih sayang Allah SWT.

9. Kepada Kakakku Lia Indriana, A.Md. yang telah memberikan semangat baik moril maupun materil kepada penulis sampai skripsi ini terselesaikan.

10. Kepada Keponakan-keponakanku Zaskia Adzra Alivia, Refan Sirojuddin Akram, Lakeisha Dhirnda Alfarisiy, dan Abyan Mirza Alfarisiy yang telah

menghibur dan membangkitkan semangat penulis dikala penulis merasa lelah

dalam proses penyelesaian skripsi ini.

vii

memberikan semangat satu sama lain serta teman-teman tercinta Perbankan

Syariah angkatan 2012 khususnya teman-teman sekelasku PS-D atas

dukungan dan doanya.

12. Untuk teman-teman KKN PITAGORAS 2015 yang telah menjadi keluarga baru selama satu bulan mengabdi di Desa Kutruk Tangerang, terimakasih atas

dukungan dan doanya.

13. Untuk Narwin yang dengan sabar selalu memberikan semangat, doa, kasih sayang dan pengertiannya kepada penulis dari awal perkuliahan di UIN Syarif

Hidayatullah Jakarta sampai terselesaikannya skripsi ini.

Penulis sangat mengharapkan kritik dan saran yang membangun dari pembaca,

guna penyempurnaan penulisan lainnya di masa mendatang.

Tangerang Selatan, Oktober 2016

viii

LEMBAR PERSETUJUAN SKRIPSI ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PERNYATAAN ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 9

C. Perumusan Masalah ... 9

D. Tujuan dan Manfaat Penelitian ... 10

E. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI A. Bank Syariah (BUS dan UUS) ... 13

B. Pembiayaan ... 15

1. Manajemen Pembiayaan ... 18

2. NPF ... 21

C. Rasio Likuiditas ... 23

D. Rasio Profitabilitas ... 26

E. Inflasi ... 29

F. Dana Pihak Ketiga (DPK) ... 30

G. Review Studi Terdahulu ... 31

H. Kerangka Pemikiran ... 37

ix

B. Metode Pengumpulan Data ... 45

C. Operasional Variabel Penelitian ... 46

D. Teknik Analisis Data ... 46

E. Metode Estimasi Model regresi Linier Berganda ... 48

F. Pengujian Hipotesis ... 50

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 54

B. Analisis Deskriptif ... 56

C. Estimasi Model Regresi Linier Berganda ... 60

1. Uji Asumsi Klasik ... 60

a. Uji Normalitas ... 60

b. Uji Multikolinearitas ... 61

c. Uji Heteroskedastisitas ... 63

d. Uji Autokorelasi ... 63

D. Hasil Pengujian Hipotesis ... 64

a. Model Penelitian ... 64

b. Uji t... 66

c. Uji F ... 68

d. Uji Koefisien Determinasi ... 69

E. Analisis dan Interpretasi Hasil Penelitian ... 70

BAB V PENUTUP A. Kesimpulan ... 73

B. Saran ... 74

DAFTAR PUSTAKA ... 76

x

DAFTAR TABEL

Tabel 2.1 Kriteria Penilaian Rasio NPF (Non Performing Financing) ... 22

Tabel 2.2 Kriteria Penilaian Rasio LDR atau FDR ... 24

Tabel 2.3 Kriteria Penilaian Rasio BOPO ... 25

Tabel 2.4 Kriteria Penilaian Rasio NOM ... 27

Tabel 2.5 Kriteria Penilaian Rasio ROA ... 28

Tabel 4.1 Daftar Nama BUS dan UUS di Indonesia ... 55

Tabel 4.2 Descriptive Statistics ... 57

Tabel 4.3 Data Olahan Uji Multikolinearitas ... 62

Tabel 4.4 Hasil Uji Heteroskedastisitas ... 63

Tabel 4.5 Hasil Uji Autokorelasi ... 64

Tabel 4.6 Hasil Hasil Regresi Metode OLS ... 64

Tabel 4.7 Hasil Uji t ... 67

Tabel 4.8 Hasil Uji F ... 68

xi

Gambar 1.2 Persentase NPF pada Perbankan Syariah Periode 2013-2015 ... 7

Gambar 2.1 Bagan Kerangka Pemikiran ... 40

Gambar 2.2 Paradigma Penelitian ... 43

Gambar 4.1 Perkembangan Jumlah BUS dan UUS di Indonesia ... 55

1

PENDAHULUAN

A. Latar Belakang

Meningkatkan pertumbuhan perekonomian Indonesia sangatlah

tergantung pada adanya pertumbuhan di berbagai sektor yang secara

langsung atau tidak langsung akan mempengaruhinya. Perbankan Indonesia

merupakan salah satu sektor yang menunjang pelaksanaan perekonomian

dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan

stabilitas nasional1. Bank syariah merupakan lembaga keuangan yang

kegiatan usahanya menjalankan fungsi sebagai lembaga intermediasi antara

surplus unit dengan defisit unit.

Kondisi perekonomian yang masih belum sebaik kondisi pada tahun

sebelumnya menimbulkan adanya sedikit ketidakpastian/uncertainty dalam

berbisnis yang turut mempengaruhi pertumbuhan perbankan syariah, karena

industri perbankan syariah adalah real sector driven dimana penurunan kinerja sektor riil akan berdampak secara langsung kepada kinerja dan

pertumbuhan perbankan syariah, termasuk berpengaruh terhadap

pertumbuhan aset dan pembiayaan perbankan syariah.2

1 Septian Fika Widyaningrum, “

Analisis Efektifitas Pengelolaan Kredit dalam Upaya Peningkatan Tingkat Likuiditas Pada PT. BPR Grogol Joyo,” (Skripsi S1 Universitas Sebelas Maret Surakarta, 2010)

2

http://www.ojk.go.id/id/kanal/perbankan/data-dan-statistik/booklet-perbankan-

Pembiayaan atau financing merupakan bagian terbesar dari aktivas bank karena pembiayaan merupakan aktivitas utama dari usaha perbankan.

Dengan demikian, pendapatan bagi hasil atau keuntungan jual beli

yang merupakan instrumen pembiayaan perbankan syariah merupakan

sumber pendapatan yang dominan.3 Pengelolaan pembiayaan sangat penting

bagi lembaga keuangan terkait dengan pengelolaan dana yaitu mulai dari

kredit disalurkan sampai dengan kredit tersebut lunas sehingga apabila

pengelolaan dilakukan dengan maksimal maka resiko pembiayaan macet

dapat dihindarkan sehingga likuiditas dan profitabilitas bank meningkat.

Setiap bank yang ada dituntut untuk meningkatkan pengelolaan

banknya semaksimal mungkin. Salah satu sarana pengelolaan yang dapat

digunakan adalah analisis laporan keuangan. Untuk mengadakan interpretasi

dan analisis terhadap laporan keuangan, suatu bank memerlukan adanya

ukuran tertentu. Ukuran yang sering digunakan untuk melakukan analisis

adalah rasio. Rasio merupakan alat yang dinyatakan dalam aritmatika yang

digunakan untuk menjelaskan hubungan antara dua atau lebih data

keuangan. Dari rasio itulah yang akan dijadikan sumber informasi dan

pedoman prosedur kerja oleh pihak bank serta menjadi dasar pengambilan

keputusan oleh pihak lain yang berkepentingan terhadap bank tersebut.4

3

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah (Jakarta: Pustaka Alvabet, 2006), Cet. 4, hal. 208.

4

Rasio juga merupakan salah satu pengukur tingkat pembiayaan dan

likuiditas suatu bank. Bank-bank termasuk bank syariah memberikan

pembiayaan-pembiayaan dalam rangka mengelola dana yang telah

dihimpun. Rasio rentabilitas/profitabilitas merupakan rasio yang

menunjukkan kemampuan perusahaan mencetak laba, untuk para pemegang

saham (pemilik perusahaan), rasio ini menunjukkan tingkat penghasilan

mereka dalam investasi.5

Likuiditas bersifat rentan dan dapat secara tiba-tiba terkuras dari suatu

bank. Cadangan likuiditas suatu bank pada umumnya merupakan jaminan

atau tindakan berjaga-jaga atas kemungkinan terjadinya kewajiban

membayar akibat peningkatan penarikan dana maupun peningkatan giro

wajib minimum (GWM). Beberapa bank memilih melakukan strategi untuk

memiliki likuiditas yang berlebih sebagai sinyal kepada pasar bahwa bank

tersebut memiliki likuiditas yang kuat. Di lain sisi, kelebihan likuiditas dapat

juga di interpretasikan bahwa bank memiliki pengelolaan likuiditas yang

buruk sehingga tidak optimal dalam mengelola portofolio aset dan liabilitas.6

Persoalan likuiditas adalah persoalan yang penting bagi bank karena

tingkat profitabilitas dan likuiditas yang tinggi menunjukan tingkat efisiensi

dan tingkat kesehatan bank tersebut. Likuiditas adalah kemampuan bank

untuk memenuhi semua penarikan dana oleh nasabah deposan, kewajiban

yang telah jatuh tempo dan memenuhi permintaan kredit tanpa penundaan.

5

Jopie Jusuf, Analisis Kredit Untuk Accout Officer (Jakarta: PT. Gramedia Pustaka Utama, 2007), hal. 51.

6

Profitabilitas adalah kemampuan suatu bank dalam memperoleh laba.

Pengelolaan kredit yang baik diharapkan mampu mencapai likuiditas

perusahaan dan mampu meningkatkan profitabilitas bank karena

profitabilitas mencerminkan kemampuan modal perusahaan dalam

menghasilkan laba.7

Non Performing Financing adalah perbandingan antara total pembiayaan bermasalah dengan total pembiayaan yang diberikan kepada

debitur. NPF menunjukan kemampuan manajemen bank dalam mengelola

pembiayaan bermasalah yang diberikan oleh bank.8 NPF sangat

berpengaruh terhadap pengendalian biaya dan sekaligus juga berpengaruh

terhadap kebijakan pembiayaan yang akan dilakukan bank itu sendiri.

Non Performing Finance (NPF) dapat mendatangkan dampak yang tidak menguntungkan terlebih lagi kalau NPF dalam jumlah besar.

Peningkatan jumlah NPF akan meningkatkan jumlah Penyisihan

Penghapusan Aset Produktif (PPAP) yang perlu dibentuk oleh pihak bank.

Jika hal itu berlangsung terus menerus maka akan mengurangi modal bank.9 Salah satu faktor yang “mengganggu‟ pertumbuhan ekonomi Indonesia

selama ini adalah faktor inflasi. Dalam menghadapi tingkat inflasi,

perbankan syariah menghadapi masalah utama yaitu dari sisi penghimpunan

7

Rahmadewi Kesuma Anggraeni, dkk, Jurnal Analisis Pengelolaan Kredit Untuk Meningkatkan Likuiditas dan Profitabilitas, (Malang: Universitas Brawijaya, 2014)

8 R. Ade Sasongko Pramudhito, “

Analisis Pengaruh CAR, NPF, BOPO, FDR, dan NCOM, terhadap Profitabilitas Bank Umum Syariah di Indonesia,” (Skripsi S1 Universitas Diponegoro Semarang, 2014)

9

Dana Pihak Ketiga (DPK). Kenaikan tingkat inflasi akan meningkatkan

suku bunga deposito. Sehingga suku bunga deposito di perbankan

konvensional lebih tinggi dan menarik daripada return dari perbankan syariah. Return yang lebih tinggi di perbankan konvensional akan meningkatkan displacement atau pengalihan dana yang besar dari perbankan syariah ke perbankan konvensional. Biasanya yang melakukan displacement ini adalah nasabah korporasi. Penurunan (pertumbuhan) DPK ini akan

mengurangi kemampuan bank syariah dalam mengelola likuiditasnya untuk

meningkatkan pendapatan.10

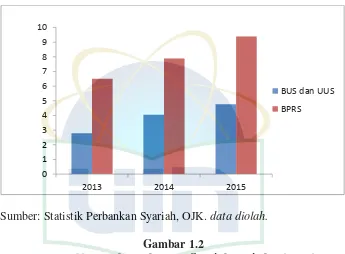

Pembiayaan pada Bank Umum Syariah dan Unit Usaha Syariah lebih

fokus kepada pembiayaan pada sektor menengah dan skala besar sedangkan

pembiayaan pada Bank Pembiayaan Rakyat Syariah (BPRS) fokus terhadap

pembiayaan usaha kecil dan menengah. Pembiayaan tidak terlepas dari

Dana Pihak Ketiga karena besarnya dana pihak ketiga akan mencerminkan

seberapa besar pembiayaan yang akan disalurkan oleh bank tersebut. Jika

dilihat pada Gambar 1.1 dari komposisi Dana Pihak Ketiga, persentase

komposisi DPK untuk BUS dan UUS meningkat dibanding dengan

komposisi DPK untuk BPRS yang cenderung stabil. Oleh karena itu, pada

penelitian ini saya memilih Bank Umum Syariah dan Unit Usaha Syariah

sebagai objek penelitian yang akan diteliti.

10

Sumber: Statistik Perbankan Syariah, OJK. data diolah.

Gambar 1.1

Komposisi Dana Pihak Ketiga Perbankan Syariah

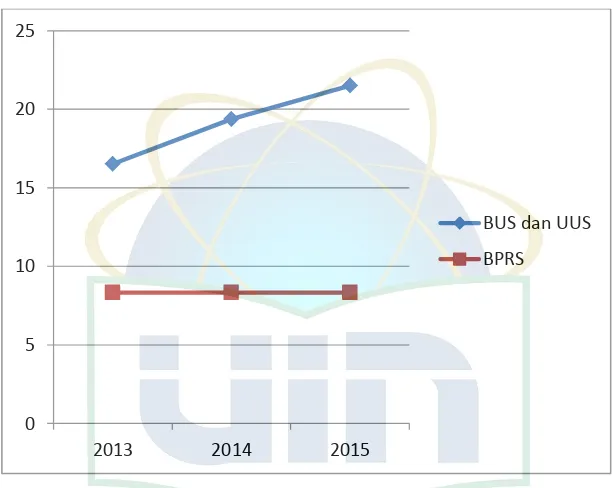

Persentase manajemen pembiayaan dalam hal pembiayaan bermasalah

pada perbankan syariah di Indonesia tiap periodenya fluktuatif cenderung

naik. Sedangkan bank dapat dikatakan baik dalam hal pembiyaaan apabila

tingkat NPF setiap tahunnya menurun sesuai dengan ketetapan Bank

Indonesia. Terjadinya fluktuasi angka pembiayaan bermasalah ini

dipengaruhi oleh berbagai faktor baik itu dari faktor internal maupun

eksternal. 0 5 10 15 20 25

2013 2014 2015

BUS dan UUS

Sumber:Statistik Perbankan Syariah, OJK. data diolah.

Gambar 1.2

Persentase NPF pada Perbankan Syariah Periode 2013-2015

Berdasarkan Gambar 1.2, tingkat NPF dari data gabungan BUS dan

UUS dari tahun ke tahun mendekati angka 5%, sedangkan pada BPRS

tingkat NPF melebihi angka 5% hal ini menunjukkan bahwa bank belum

dapat semaksimal mungkin menyelesaikan pembiayaan bermasalah yang

dihadapi.

Berdasarkan penelitian sebelumnya, Firmansyah (2014) “Determinant

of Non Performing Loan : The Case of Islamic Bank in Indonesia (Studi

Pada BPRS di Indonesia Periode 2010-2012” hasil yang didapat dengan

menggunakan dua metode yakni pada analisis regresi linier berganda (OLS)

yaitu variabel GDP dan Inflasi berpengaruh negatif terhadap NPF,

sedangkan variabel likuiditas yang diproksikan dengan FDR berpengaruh

positif dan Variabel BOPO tidak memiliki pengaruh terhadap NPF, 0

1 2 3 4 5 6 7 8 9 10

2013 2014 2015

BUS dan UUS

sedangkan hasil pada analisis jalur variabel likuiditas (FDR) tidak

memediasi pengaruh ukuran bank, BOPO, GDP dan Inflasi terhadap NPF. Sedangkan oleh Wuryandani dkk. (2014), “Pengelolaan Dana dan

Likuiditas Bank” dapat disimpulkan bahwa kebijakan moneter dan pasar

keuangan seperti GWM, suku bunga PUAB dan FSI (Financial Stability Index) lebih berpengaruh pada likuiditas precautionary bank kecil sedangkan sistem keuangan dan kondisi makroekonomi seperti FSI dan

PDB mempengaruhi penetapan likuiditas involuntary bank kecil.

Selanjutnya penelitian oleh Saekhu (2015) dalam jurnalnya yang berjudul “Pengaruh Inflasi terhadap Kinerja Pembiayaan Syariah,

Volume Pasar Uang Antar Bank Syariah, dan Posisi Outstanding

Sertifikat Wadiah Bank Indonesia” menyimpulkan bahwa Inflasi

berpengaruh positif terhadap semua variabel X. Meskipun demikian,

pengaruhnya sangat kecil, tidak signifikan, dan hanya berlangsung dalam

jangka pendek saja.

Berdasarkan beberapa penelitian yang telah dilakukan dan mendapatkan

hasil penelitian yang berbeda-beda, maka peneliti merasa tertarik untuk

melanjutkan penelitian sebelumnya dengan judul penelitian, ‘Pengaruh

Likuiditas, Profitabilitas, Inflasi, dan DPK terhadap NPF Bank Umum

B. Identifikasi Masalah

Pengelolaan kredit yang baik dimulai dari perencanaan kredit,

organisasi dan manajemen kredit, proses persetujuan kredit, dokumen dan

administrasi kredit, pembinaan dan pengawasan kredit, dan penyelesaian

kredit bermasalah. Tingkat profitabilitas dan likuiditas yang tinggi

menunjukkan tingkat efisiensi perusahaan. Profit/keuntungan yang

diperoleh tidak saja digunakan untuk membiayai operasi perusahaan

akan tetapi juga digunakan untuk ekspansi perusahaan melalui berbagai

kegiatan di masa yang akan datang.

Inflasi akan menyebabkan tingginya risiko default. Risiko ini akan meningkatkan Non Performing Financing (NPF) perbankan syariah. Selain itu, pertumbuhan DPK sangat berpengaruh terhadap kemampuan

bank syariah dalam meningkatkan pendapatan yakni dengan cara

memberikan pembiayaan kepada nasabah bank syariah.

C. Perumusan Masalah

Berdasarkan apa yang telah dikemukakan diatas, maka pokok masalah

akan dirumuskan ke dalam beberapa pertanyaan sebagai berikut:

a. Bagaimana pengaruh tingkat likuiditas (FDR dan BOPO) terhadap

NPF ?

b. Bagaimana pengaruh tingkat profitabilitas (NOM dan ROA) terhadap

NPF ?

d. Bagaimana pengaruh DPK terhadap NPF ?

D. Tujuan dan Manfaat Penelitian

Secara umum tujuan dari penelitian ini adalah untuk memperoleh

jawaban dari permasalahan diatas, namun secara khusus dikemukakan

sebagai berikut:

a. Untuk mengetahui pengaruh tingkat likuiditas (FDR dan BOPO)

terhadap NPF.

b. Untuk mengetahui pengaruh tingkat profitabilitas (NOM dan ROA)

terhadap NPF.

c. Untuk mengetahui pengaruh inflasi terhadap NPF.

d. Untuk mengetahui pengaruh DPK terhadap NPF.

Sedangkan manfaat yang diharapkan dari penelitian ini ialah sebagai

berikut:

a. Bagi Penulis

Sebagai mahasiswa yang tengah melakukan studi muamalat, penulis

berharap mendapatkan ilmu pengetahuan dan pemahaman lebih

dalam lagi mengenai segala informasi yang menyangkut manajemen

pembiayaan khususnya pada pembiayaan bermasalah pada BUS dan

UUS di Indonesia.

b. Bagi Perusahaan

Sebagai sumber informasi mengenai faktor yang mempengaruhi

masukan untuk memecahkan masalah dalam pengelolaan dan

pelaksanaan pembiayaan.

c. Bagi Pihak Lain

Sebagai bahan yang bermanfaat untuk menambah pengetahuan

tentang pengelolaan pembiayaan perbankan dan dapat digunakan

sebagai bahan perbandingan bagi yang tertarik sehingga dapa

dikembangkan lebih lanjut.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, identifikasi

masalah, perumusan masalah, tujuan dan manfaat penelitian,

dan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini akan disajikan teori terkait Bank Syariah (BUS

dan UUS), Pembiayaan, Manajemen Pembiayaan, Rasio

Likuiditas, Rasio Profitabilitas, Inflasi, DPK, Review Studi

Terdahulu, Kerangka Pemikiran, Hipotesis serta Paradigma

Penelitian.

BAB III : METODOLOGI PENELITIAN

Mengenai Ruang Ligkup Penelitian, Metode Pengumpulan

Data, Operasional Variabel Penelitian, Teknik Analisis Data,

Hipotesis.

BAB IV : HASIL DAN PEMBAHASAN

Mengenai Sekilas Gambaran Umum Objek Penelitian tentang

Perbankan Syariah (BUS) di Indonesia , Analisis deskriptif,

Estimasi model penelitian, Hasil Pengujian Hipotesis, Analisis

dan Interpretasi Penelitian.

BAB V : PENUTUP

Bab ini memuat kesimpulan yang merupakan jawaban dari

13

LANDASAN TEORI

A. Bank Syariah

Secara kelembagaan, bank syariah di Indonesia dapat dibagi kedalam

tiga kelompok, yaitu Bank Umum Syariah (BUS), Unit Usaha Syariah

(UUS), dan Bank Perkreditan rakyat Syariah (BPRS). BUS memiliki

kelembagaan seperti bank umum konvensional, sedangkan BPRS memiliki

bentuk kelembagaan seperti bank konvensional. Badan Hukum BUS dan

BPRS dapat berbentuk Perseroan Terbatas, Perusahaan Daerah, atau

Koperasi. Sementara itu, UUS bukan merupakan badan hukum tersendiri,

tetapi merupakan unit atau bagian dari suatu bank umum konvensional11

1. Bank Umum Syariah

Bank syariah didirikan dengan tujuan untuk mempromosikan dan

mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya

kedalam transaksi keuangan dan perbankan serta bisnis lain yang terkait.12

Bank Umum Syariah adalah bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran. BUS merupakan badan usaha yang setara

dengan bank umum konvensional dengan bentuk hukum Perseroan

11

Veithzal Rivai, dkk., Bank and Financial Institution Management Conventional and Sharia System (Jakarta: PT. Raja Grafindo Persada, 2007), hal. 753

12

Terbatas, Perusahaan Daerah atau koperasi. Seperti halnya bank

konvensional, BUS dapat berusaha sebagai bank devisa atau bank non

devisa.13

Kegiatan usaha Bank Umum Syariah diantaranya sebagai berikut:14

1. Menghimpun dana dalam bentuk simpanan berupa giro, tabungan atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi'ah atau akad lain yang tidak bertentangan dengan prinsip syariah. 2. Menghimpun dana dalam bentuk investasi berupa deposito, tabungan

atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah.

3. Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad musyarakah atau akad lain yang tidak bertentangan dengan prinsip syariah.

4. Menyalurkan pembiayaan berdasarkan akad murabahah, akad salam, akad istishna' atau akad lain yang tidak bertentangan dengan prinsip syariah.

5. Menyalurkan pembiayaan berdasarkan akad qardh atau kad lain yang tidak bertentangan dengan prinsip syariah dan sebagainya.

13

Darsono, dkk , Perjalanan Perbankan Syariah di Indonesia „Kelembagaan dan Kebijakan, serta Tantangan ke Depan (Jakarta: Bank Indonesia,2016), hal. 267

14

2. Unit Usaha Syariah

Unit Usaha Syariah adalah unit kerja dari kantor pusat Bank Umum

Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit

yang melaksanakan kegiatan usaha berdasarkan prinsip syariah atau unit

kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri

yang melaksanakan kegiatan usaha secara konvensional yang berfungsi

sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit

syariah.15

Sebagai suatu unit kerja khusus, UUS mempunyai tugas untuk: 16

a. Mengatur dan mengawasi seluruh kegiatan kantor cabang syariah

b. Melaksanakan fungsi treasury dalam rangka pengelolaan dan penempatan dana yang bersumber dari kantor cabang syariah

c. Menyusun laporan keuangan konsolidasi dari seluruh kantor cabang

syariah

d. Melakukan tugas penatausahaan laporan keuangan kantor cabang

syariah.

B. Pembiayaan

Pembiayaan dalam perbankan syariah atau istilah teknisnya aktiva

produktif, menurut ketentuan Bank Indonesia adalah penanaman dana bank

syariah baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan,

15

Ibid.

16

piutang, qardh, surat berharga syariah, penempatan, penyertaan modal,

penyertaan modal sementara, komitmen dan kontinjensi pada rekening

administratif serta sertifikat wadiah Bank Indonesia.17

Jenis aktiva produktif yang dibentuk bank syariah adalah aktiva yang

ditujukan untuk mencetak keuntungan, adapun bentuk aktiva bank syariah

dapat dijalankan dalam bentuk:18

1. Pembiayaan

Pembiayaan adalah penyediaan dana dan/atau tagihan berdasarkan

akad mudhorobah dan/atau musyarakah dan/atau pembiayaan lainnya

berdasarkan prinsip bagi hasil.

a. Mudhorobah

Pembiayaan mudhorobah adalah perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu dengan

pembagian keuntungan antara kedua belah pihak berdasarkan nisbah

yang telah disepakati sebelumnya.

b. Musyarakah

Pembiayaan musyarakah adalah perjanjian diantara para pemilik dana/modal untuk mencampurkan dana/modal mereka pada suatu

usaha tertentu, dengan pembagian keuntungan diantara pemilik

dana/modal berdasarkan nisbah yang telah disepakati sebelumnya.

2. Piutang

Piutang adalah tagihan yang timbul dari transaksi jual beli dan/atau

17

Peraturan Bank Indonesia No. 5/7/PBI/2003 tanggal 19 Mei 2003.

18

berdasarkan akad murabahah, salam, ishtisna dan ijaroh. 3. Surat berharga syariah

Surat berharga syariah adalah surat bukti berinvestasi berdasarkan

prinsip syariah yang lazim diperdagangkan dipasar uang dan/atau

pasar modal antara lain wesel, obligasi syariah, sertifikat dana syariah

dan surat berharga lainnya berdasarkan prinsip syariah.

4. Qardh

Qardh adalah penyediaan dana dan/atau tagihan antara bank syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan

pembayaran sekaligus atau secara cicilan dalam jangka waktu tertentu.

5. Penempatan

Penempatan adalah penanaman dana bank syariah pada bank syariah

lainnya atau Bank Prekreditan Syariah antara lain dalam bentuk giro,

tabungan wadi‟ah, deposito berjangka, tabungan mudhorobah, pembiayaan yang diberikan, Sertifikat Investasi Mudhorobah Antar Bank (SIMA) dan bentuk penempatan lainnya berdasarkan prinsip

syariah.

6. Penyertaan Modal dan Penyertaan Modal Sementara

Penyertaan modal adalah penanaman dana bank syariah dalam bentuk

saham pada perusahaan yang bergerak dibidang keuangan syariah.

Sedangkan penyertaan modal sementara adalah penyertaan modal

bank syariah dalam perusahaan untuk mengatasi kegagalan pembiyaan

7. Transaksi Rekening Administratif

Transaksi rekening administratif adalah komitmne dan kontinjensi

(Off Balance Sheet) berdasarkan prinsip syariah yang terdiri atas bank garansi, Letter of Credit (L/C) dan garansi lain berdasarkan prinsip syariah.

8. Sertifikat Wadiah Bank Indonesia (SWBI)

SWBI adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti

penitipan dana berjangka pendek dengan prinsip wadi‟ah.

1. Manajemen Pembiayaan

Manajemen adalah seni dan ilmu perencanaan, pengorganisasian,

penyusunan, pengarahan, dan pengawasan sumber daya untuk

mencapai tujuan yang sudah ditetapkan.19 Manajemen Pembiayaan

Bank Syariah adalah sebuah proses perencanaan, pengorganisasian,

pengkoordinasian dan pengontrolan sumber daya yang dilakukan oleh

bank yang menjalankan kegiatan usahanya berdasarkan prinsip

syariah dalam hal pemberian fasilitas keuangan kepada pihak lain

berdasarkan prinsip-prinsip syariah untuk mendukung kelancaran

usaha maupun untuk investasi yang telah direncanakan. Dalam prinsip

pemberian pembiayaan, pemberian kredit kepada nasabah harus memenuhi persyaratan yang dikenal dengan prinsip 6C‟s Analysis,

19

yaitu sebagai berikut:20

a. Character

Character adalah keadaan watak/sifat debitur, baik dalam

kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan

dari penilaian terhadap karakter ini adalah untuk mengetahui

sampai sejauh mana iktikad/kemauan debitur untuk memenuhi

kewajibannya sesuai dengan perjanjian yang telah ditetapkan.

b. Capital

Capital adalah jumlah dana/modal sendiri yang dimiliki oleh

calon debitur. Semakin besar modal sendiri dalam perusahaan,

tentu semakin tinggi kesungguhan calon debitur menjalankan

usahanya dan bank akan merasa lebih yakin memberikan kredit.

c. Capacity

Capacity adalah kemampuan calon debitur dalam menjalankan usahanya guna memperoleh laba yang diharapkan. Penilaian ini

berfungsi untuk mengetahui/mengukur kemampuan calon ebitur

dalam mengembalikan atau melunasi utang-utangnya secara tepat

waktu dari usaha yang diperolehnya.

d. Collateral

Collateral adalah barang-barang yang diserahkan debitur sebagai agunan terhadap kredit yang diterimanya. Penilaian terhadap

agunan ini meliputi jenis jaminan, lokasi, bukti kepemilikan, dan

20

status hukumnya.

e. Condition of Economy

Condition of Economy adalah situasi dan kondisi politik, sosial, ekonomi, budaya yang mempengaruhi usaha calon debitur

dikemudian hari.

f. Constraint

Constraint adalah batasan dan hambatan yang tidak memungkinkan suatu bisnis untuk dilaksanakan pada tempat

tertentu, misalnya pendirian suatu usaha pom bensin yang

disekitarnya terdapat banyak bengkel las atau pembakaran batu

bara.

Selain menerapkan prinsip 5C, bank juga menerapakan prinsip 5P

yang terdiri dari: 21

a. Party (para pihak) yaitu ada kreditur dan calon debitur.

b. Purpose (tujuan) yaitu untuk apa kredit tersebut digunakan dan apabila perlu juga diadakan pengawasan supaya kredit tersebut

digunakan untuk tujuan yang telah ada.

c. Payment (pembayaran) yaitu diperhatikan sumber pembayaran kredit dari debitur berapakah mampu mengembalikan kredit atau tidak.

d. Profitability (perolehan laba) yaitu kreditur melihat apakah laba yang akan diperoleh perusahaan lebih besar dari bunga pinjaman dan

21 Septian Fika Widyaningrum, “

apakah pendapatan perusahan dapat menutupi pembayaran kembali

kredit, cash flow.

e. Protection (perlindungan) yaitu perlindungan terhadap kredit dari perusahaan debitur.

Prinsip pemberian kredit selanjutnya yang diterapkan oleh bank

disebut 3 R, yang terdiri dari :

a. Returns (Hasil yang Diperoleh)

Hasil yang diperoleh dari kredit yang telah dimanfaatkan dan dapat

diantisipasi oleh calon debitur apakah mampu mengembalikan kredit

beserta bunga atau tidak.

b. Repayment (Pembayaran Kembali)

Apakah kemampuan bayar dari pihak debitur macth dengan schedule pembayaran kembali.

c. Risk Bearing Ability (Kemampuan Menanggung Resiko)

Kemampuan debitur dalam menanggung apabila terjadi resiko, misal

apabila terjadi kredit macet.

2. Non Performing Financing (NPF)

Non Performing Financing (NPF) pada Bank Syariah selalu digunakan oleh bank pada saat mempublikasikan kondisi kinerja bank.

NPF adalah mengukur tingkat permasalahan pembiayaan yang

dihadapi oleh bank syariah. Semakin tinggi rasio ini semakin

dengan NPF yang tinggi akan memperbesar biaya pencadangan aktiva

produktif maupun biaya lainnya sehingga berpotensi terhadap

kerugian bank.22

Berdasarkan Peraturan Bank Indonesia No. 5/7/PBI/2003 Pasal

3 kualitas pembiayaan ditetapkan menjadi menjadi 4 (empat)

golongan yaitu lancar, kurang lancar, diragukan dan macet.

Sedangkan Kualitas Piutang dan Qardh ditetapkan menjadi 5 (lima)

golongan yaitu lancar, dalam perhatian khusus, kurang lancar,

diragukan dan macet.

Berikut adalah Rumus dari rasio Net Performing Financing:

NPF : Net Performing Financing

Pembiayaan : KL (Kurang Lancar), D (Diragukan), M (Macet)

Tabel 2.1

Kriteria Penilaian Rasio NPF

Peringkat Kriteria Keterangan

1

NPF < 2%

Sangat Baik

2

2% ≤ NPF < 5%

Baik

3 5% ≤ NPF < 8% Cukup Baik

22 Dwi Nur‟aini Ihsan,

4

8% ≤ NPF < 12%

Buruk

5 NPF ≥ 12% Sangat Buruk

Sumber: Bank Indonesia.

C. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban (utang) jangka pendek.23 Suatu

bank dinyatakan likuid apabila bank tersebut dapat memenuhi kewajiban

hutangnya, dapat membayar kembali semua simpanan nasabah, serta dapat

memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Penilaian likuiditas dimaksudkan untuk menilai kemampuan bank dalam

memelihara tingkat likuiditas yang memadai termasuk antisipasi atas risiko

likuiditas yang akan muncul.24

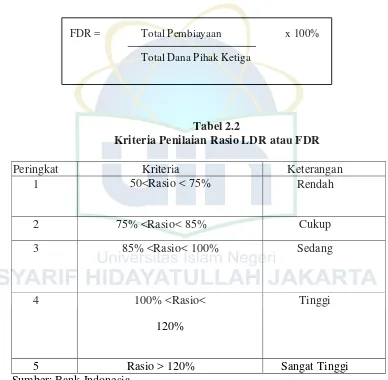

Salah satu alat yang digunakan untuk mengukur rasio likuiditas ialah

FDR (Financing to Deposit Ratio). a) Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio adalah rasio antara pembiayaan yang diberikan dan dana pihak ketiga ditambah modal sendiri. Oleh karena

itu, manajemen bank perlu memelihara FDR yang dapat

23

Kasmir, Analisis Laporan Keuangan (Jakarta:Rajawali Pers, 2014), hal. 129

24 Dwi Nur‟aini Ihsan,

meningkatkan kesehatan bank.25

Tabel 2.2

Kriteria Penilaian Rasio LDR atau FDR

Peringkat Kriteria Keterangan

1 50<Rasio < 75% Rendah

2 75% <Rasio< 85% Cukup

3 85% <Rasio< 100% Sedang

4 100% <Rasio<

120%

Tinggi

5 Rasio > 120% Sangat Tinggi

Sumber: Bank Indonesia.

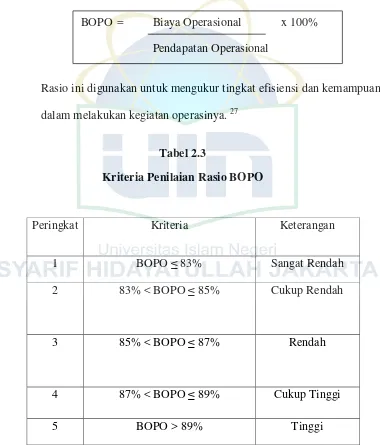

b) Biaya Operasional Pendapatan Operasional (BOPO)

BOPO adalah rasio perbandingan antara biaya operasional dengan

pendapatan operasional., semakin rendah tingkat rasio BOPO berarti

semakin baik kinerja manajemen bank tersebut, karena lebih efisien

25

Veithzal rivai dan Andria Permata Veithzal Rivai, Islamic Financial Management (Jakarta: PT. Grafindo Persada, 2008), hal. 344

FDR = Total Pembiayaan x 100%

dalam menggunakan sumber daya yang ada di perusahaan.26

Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan

dalam melakukan kegiatan operasinya. 27

Tabel 2.3

Kriteria Penilaian Rasio BOPO

Peringkat Kriteria Keterangan

1 BOPO ≤ 83% Sangat Rendah

2 83% < BOPO ≤ 85% Cukup Rendah

3 85% < BOPO ≤ 87% Rendah

4 87% < BOPO ≤ 89% Cukup Tinggi

5 BOPO > 89% Tinggi

Sumber: Bank Indonesia.

26

Selamet Riyadi, Banking Assets and Liability Management (Jakarta: Lembaga Penerbit Fakultas Ekonomi UI, 2006), hal.159

27

Veithzal rivai dan Andria Permata Veithzal Rivai, Islamic Financial Management (Jakarta: PT. Grafindo Persada, 2008), hal. 24

D. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran

tingkat manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang

dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah

penggunaan rasio ini menunjukan efisiensi perusahaan.28

Kinerja keuangan perusahaan dari sisi manajemen, mengharapkan

laba bersih sebelum pajak (earning berfore tax) yang tinggi karena semakin tinggi laba perusahaan semakin flexible perusahaan dalam menjalankan aktivitas operasional perusahaan.

Semakin tinggi NPF maka semakin buruk kualitas aktiva produktif

bank tersebut yang akan mempengaruhi biaya dan permodalan bank tersebut

karena dengan NPF yang tinggi akan membuat bank mempunyai kewajiban

dan harus mengeluarkan biaya untuk memenuhi PPAP (Penyisihan

Penghapusan Aktiva Produk) yang terbentuk. Bila ini terus menerus terjadi

maka modal bank akan tersedot untuk PPAP sehingga menurunkan nilai

profitabilitas bank.29

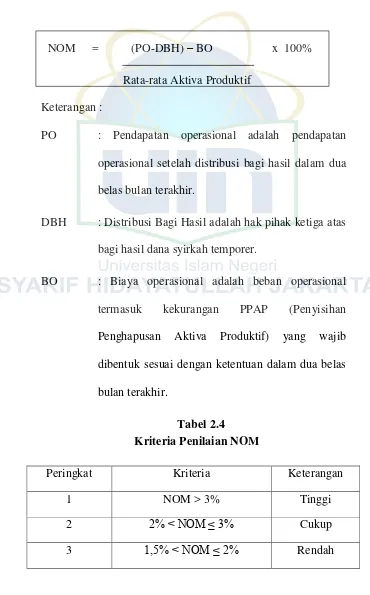

a. Net Operating Margin (NOM)

Net Operating Margin adalah rasio rentabilitas untuk mengetahui kemampuan aktiva produktif dalam menghasilkan laba

melalui perbandingan pendapatan operasional dan beban operasional

28

Kasmir, Analisis Laporan Keuangan (Jakarta: Rajawali Press, 2014), hal. 196

29 Ahmad Azmy, “

dengan rata-rata aktiva produktif. 30

NOM = (PO-DBH) – BO x 100%

Rata-rata Aktiva Produktif

Keterangan :

PO : Pendapatan operasional adalah pendapatan

operasional setelah distribusi bagi hasil dalam dua

belas bulan terakhir.

DBH : Distribusi Bagi Hasil adalah hak pihak ketiga atas

bagi hasil dana syirkah temporer.

BO : Biaya operasional adalah beban operasional

termasuk kekurangan PPAP (Penyisihan

Penghapusan Aktiva Produktif) yang wajib

dibentuk sesuai dengan ketentuan dalam dua belas

bulan terakhir.

Tabel 2.4

Kriteria Penilaian NOM

Peringkat Kriteria Keterangan

1 NOM > 3% Tinggi

2 2% < NOM ≤ 3% Cukup

3 1,5% < NOM ≤ 2% Rendah

30 Dwi Nur‟aini Ihsan,

4 1% < NOM ≤ 1,5% Cukup

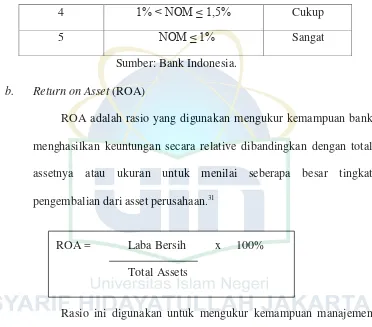

5 NOM ≤ 1% Sangat

Sumber: Bank Indonesia.

b. Return on Asset (ROA)

ROA adalah rasio yang digunakan mengukur kemampuan bank

menghasilkan keuntungan secara relative dibandingkan dengan total

assetnya atau ukuran untuk menilai seberapa besar tingkat

pengembalian dari asset perusahaan.31

Rasio ini digunakan untuk mengukur kemampuan manajemen

dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin

besar ROA, semakin besar pula tingkat keuntungan yang dicapai dan

semakin baik pula posisi dari segi penggunaan aset. 32

Tabel 2.5

Kriteria Penilaian Rasio ROA

Peringkat Kriteria Keterangan

1 ROA > 1,5% Sangat Tinggi

2 1,25% < ROA ≤ 1,5% Tinggi

31 Ningsukma Hakiim dan Haqiqi Rafsanjani, “

Pengaruh Internal Capital Adequency Ratio (CAR), Financing To Deposit Ratio (FDR), dan Biaya Operasional Per Pendapatan Operasional (BOPO) dalam Peningkatan Profitabilitas Industri Bank Syariah di Indonesia,” (Jurnal Aplikasi Manajemen (JAM) Vol 14 No 1 Universitas Airlangga Surabaya, 2016)

32

Veithzal rivai dan Andria Permata Veithzal Rivai, Islamic Financial Management (Jakarta: PT. Grafindo Persada, 2008), hal. 243

ROA = Laba Bersih x 100%

3 0,5% < ROA ≤ 1,25% Cukup Tinggi

4 0% < ROA ≤ 0,5% Rendah

5 ROA ≤ 0% Sangat Rendah

Sumber : Bank Indonesia.

E. Inflasi

Inflasi diukur dengan tingkat inflasi (rate of inflation) yaitu tingkat

perubahan dari harga secara umum. Persamaannya adalah sebagai berikut:33

Tingkat hargat– tingkat hargat-1 x 100 = Rate of Inflation

Tingkat hargat-1

Menurut para ekonom Islam, inflasi berakibat sangat buruk bagi

perekonomian karena:

a. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap

fungsi tabungan (nilai simpan), fungsi dari pembayaran dimuka, dan

fungsi dari unit perhitungan.

b. Melemahkan semangat menabung dan sikap terhadap menabung dari

masyarakat.

33

c. Meningkatkan kecenderungan untuk berbelanja terutama untuk

non-primer dan barang-barang mewah.

d. Mengarahkan inflasi pada hal-hal yang non-produktif yaitu

penumpukan kekayaan seperti: tanah, bangunan, logam mulia, mata

uang asing dengan mengorbankan investasi kearah produktif seperti:

pertanian, industrial, perdagangan, transportasi, dan lainnya.

Dampak inflasi lebih lanjut akan menyebabkan tingginya risiko

default. Risiko ini akan meningkatkan Non Performing Financing (NPF) perbankan syariah. Jika pembiayaannya berdasarkan akad bagi hasil dimana

jika pihak debitor mengalami kerugian usaha maka kerugian ini juga

ditanggung oleh bank syariah (risk sharing). Jika jenis pembiayaannya adalah akad jual beli (murabahah) maka tingginya inflasi dapat membuat

produk pembiayaan syariah secara umum menjadi relatif lebih mahal.34

F. Dana Pihak Ketiga (DPK)

Sumber dana bank adalah usaha bank dalam memperoleh dana dalam

rangka membiayai kegiatan operasinya. Sumber dana yang ada dapat

diperoleh dari sumber modal sendiri atau modal pinjaman dari masyarakat

luas atau lembaga keuangan lainnya.35 Pentingnya sumber dana dari

masyarakat luas disebabkan sumber dana yang paling utama bagi bank.

Sumber dana pihak ketiga ini disamping mudah untuk dicari, persyaratan

34 Saekhu, “

Pengaruh Inflasi terhadap Kinerja Pembiayaan Bank Syariah, Volume Pasar Uang Antar Bank Syariah, dan Posisi Outstanding Sertifikat Wadiah Bank

Indonesia” (Jurnal Economica Vol. IV / Edisi 1 / Mei 2015), hal. 105

35

untuk mencarinya pun tidak sulit. Secara umum, kegiatan penghimpunan

dana ini dibagi kedalam tiga jenis, yaitu simpanan giro, tabungan, dan

deposit.

Pertumbuhan DPK sangat berpengaruh terhadap tingkat likuidasi

bank. Apabila terjadi penurunan, maka penurunan (pertumbuhan) DPK ini

akan mengurangi kemampuan bank syariah dalam mengelola likuiditasnya

untuk meningkatkan pendapatan. Pendapatan yang tinggi akan lebih

memudahkan bank dalam memberikan pembiayaan, namun bila pembiayaan

yang diberikan terlalu berlebihan maka lebih memungkinkan tingkat NPF

menjadi tinggi.

G. Review Studi Terdahulu

Penelitian-penelitian terdahulu yang berkaitan dengan NPF, tingkat

likuiditas, tingkat profitabilitas, tingkat inflasi dan dana pihak ketiga pada

perbankan syariah menemukan hasil penelitian yang beragam. Adapun

beberapa penelitian yang berhasil penulis dapatkan dalam membahas

variabel-variabel penelitian tersebut ialah sebagai berikut :

No Nama Penulis /

Judul / Tahun Substansi

Perbedaan dengan analisis regresi linier berganda.

Bank Umum dan NPF tidak adanya pengaruh terhadap Quick Rasio. 2012 BPRS di Indonesia.

Hasil yang didapat pada ukuran bank, BOPO, GDP, dan Inflasi terhadap NPF.

Hasil dari penelitian ini adalah kebijakan moneter dan pasar keuangan seperti GWM, suku bunga PUAB, dan FSI

Sedangkan sistem keuangan dari 4 Bank persero, 27 Bank swasta nasional devisa, dan 28 bank swasta nasional non devisa.

UUS dari periode Vector Autoregression (VAR).

Data yang digunakan ialah data bulanan perbankan syariah dari September 2006 hingga

September 2014. Variabel Y ialah Inflasi, sedangkan Variabel X diantaranya FDR, NPF, VPUAS, dan OSWBI.

Hasil yang didapat ialah Inflasi berpengaruh positif terhadap analisis regresi linier berganda.

Ratio (CAR), Ordinary Least Square (OLS) dengan program Eviews 6.0.

NOM, sedangkan FDR tidak

Kerangka pemikiran memuat hubungan antar variabel berdasarkan

teori dan hasil penelitian terdahulu.

1. Pengaruh FDR terhadap NPF.

Firmansyah (2014) menemukan bahwa FDR berpengaruh positif

terhadap NPF. Dalam dunia perbankan syariah likuiditas diukur

dengan Finance to Deposit Ratio sedangkan pada perbankan konvensional yaitu Loan to Deposit Ratio. FDR merupakan suatu rasio untuk mengukur kemampuan bank syariah dalam menyalurkan

pembiayaan kepada nasabah yang mana dalam penyaluran

dihimpun oleh bank terutama dari dana pihak ketiga atau dana dari

masyarakat luas. FDR yang melampaui standar ketentuan BI akan

mengindikasikan bahwa bank tersebut belum bisa menghimpun dana

pihak ketiga yang cukup untuk menyalurkan pembiayaan. Jika kondisi

bank syariah lebih likuid maka cenderung bank syariah lebih fleksibel

dalam menyalurkan pembiayaan meskipun tingkat kemacetan sedang

meningkat. Biasanya bank syariah lebih giat menangani pembiayaan

bermasalah jika kondisi likuiditas sedang kurang baik.

2. Pengaruh BOPO terhadap NPF.

BOPO merupakan rasio biaya operasional yang dikeluarkan

untuk menghasilkan pendapatan Operasional pada suatu bank. Apabila

rasio BOPO terlalu tinggi atau sama dengan pendapatan operasional

maka bank tersebut tidak akan mendapatkan keuntungan. Dalam

meminimalisir pembiayaan bermasalah hal yang perlu dilakukan oleh

bank ialah dengan meningkatkan pendapatan daripada biaya yang

dikeluarkan. Rasio BOPO yang rendah dan tingkat NPF yang rendah

pula maka akan mengindikasikan bahwa manajemen pembiayaan

bank syariah mampu bekerja secara optimal.

3. Pengaruh NOM terhadap NPF.

Lestari (2013) menemukan bahwa NPF tidak berpengaruh

terhadap NOM. NOM ditentukan oleh banyaknya pendapatan

operasional dari pembiayaan dikurangi dana bagi hasil. Jika

menyebabkan cicilan margin maupun bagi hasil yang diterima bank

akan berkurang sehingga menyebabkan pendapatan operasional

terhambat dan pada akhirnya memperkecil NOM.

4. Pengaruh ROA terhadap NPF.

Semakin besar NPF akan mengakibatkan menurunnya ROA,

yang menunjukan kinerja keuangan bank yang menurun. ROA yang

turun akan mengindikasikan bahwa manajemen pembiayaan bank

tersebut tidak secara optimal dalam mengelola pembiayaan yang

mengakibatkan pengembalian atas aset bank yang digunakan untuk

pembiayaan menurun.

5. Pengaruh Inflasi terhadap NPF.

Dampak inflasi menyebabkan tingginya risiko default. Saekhu (2015) menemukan bahwa inflasi berpengaruh positif terhadap kinerja

manajemen pembiayaan bank syariah dalam hal ini FDR dan NPF.

Jika pembiayaannya berdasarkan akad bagi hasil dimana jika pihak

debitur mengalami kerugian usaha maka kerugian ini juga ditanggung

oleh bank syariah (risk sharing). Jika jenis pembiayaannya adalah akad jual beli (murabahah) maka tingginya inflasi dapat membuat

produk pembiayaan syariah secara umum menjadi relatif lebih mahal.

b. Pengaruh DPK terhadap NPF.

Dana pihak ketiga merupakan salah satu sumber dana untuk

pembiayaan di bank. Dari dana pihak ketiga tersebut, bank dapat

lebih memudahkan bank dalam memberikan pembiayaan, namun bila

pembiayaan yang diberikan terlalu berlebihan maka lebih

memungkinkan tingkat NPF menjadi tinggi.

Berdasarkan uraian diatas, hubungan antar variabel yang telah

dijelaskan dapat dilihat pada bagan kerangka pemikiran dibawah ini :

H1

H2

H3

H4

H5

H6

Gambar 2.1

Bagan Kerangka Pemikiran

I. Hipotesis

Hipotesis merupakan kebenaran sementara yang masih harus diuji,

untuk itu fungsi hipotesis sebagai cara untuk menguji kebenaran. Jika X1 : Financing to Deposit Ratio (FDR)

X1 : Biaya Operasional per Pendapatan Operasional (BOPO Net Performing Financing

(NPF) Y

X3 : Net Operating Margin (NOM)

X4 : Return On Asset (ROA)

X5 : Inflasi

hipotesis sudah dilakukan pengujian dan terbukti kebenarannya, maka

hipotesis tersebut menjadi sebuah teori.36

Oleh karena hipotesis itu merupakan suatu anggapan sementara yang

masih harus diuji kebenarannya, maka penulis membuat hipotesisnya seperti

di bawah ini:

Hipotesis 1

H0 : FDR tidak berpengaruh signifikan terhadap NPF pada BUS dan

UUS di Indonesia.

H1 : FDR berpengaruh signifikan terhadap NPF pada BUS dan UUS di

Indonesia.

Hipotesis 2

H0 : BOPO tidak berpengaruh signifikan terhadap NPF pada BUS dan

UUS di Indonesia.

H1 : BOPO berpengaruh signifikan terhadap NPF pada BUS dan UUS

di Indonesia.

Hipotesis 3

H0 : NOM tidak berpengaruh signifikan terhadap NPF pada BUS dan

UUS di Indonesia.

H1 :NOM berpengaruh signifikan terhadap NPF pada BUS dan UUS

36

di Indonesia.

Hipotesis 4

H0 : ROA tidak berpengaruh signifikan terhadap NPF pada BUS dan

UUS di Indonesia.

H1 : ROA berpengaruh signifikan terhadap NPF pada BUS dan UUS di

Indonesia.

Hipotesis 5

H0 : Inflasi tidak berpengaruh signifikan terhadap NPF pada BUS dan

UUS di Indonesia.

H1 : Inflasi berpengaruh signifikan terhadap NPF pada BUS dan UUS

di Indonesia.

Hipotesis 6

H0 : DPK tidak berpengaruh signifikan terhadap NPF pada BUS dan

UUS di Indonesia.

H1 : DPK berpengaruh signifikan terhadap NPF pada BUS dan UUS di

J.

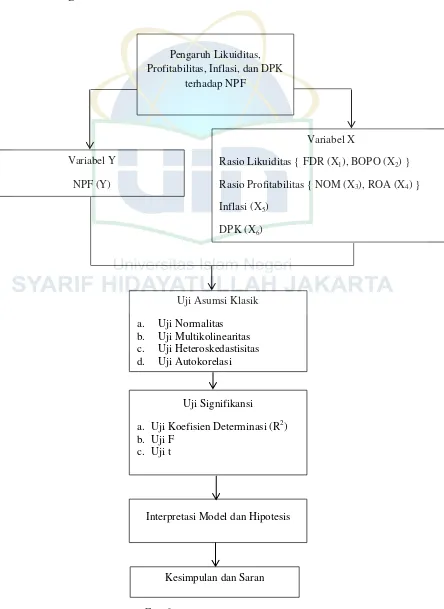

Paradigma Penelitian

Gambar 2.2

Pengaruh Likuiditas, Profitabilitas, Inflasi, dan DPK

terhadap NPF

Variabel Y

NPF (Y)

Variabel X

Rasio Likuiditas { FDR (X1), BOPO (X2) }

Rasio Profitabilitas { NOM (X3), ROA (X4) }

Inflasi (X5)

DPK (X6)

Uji Asumsi Klasik

a. Uji Normalitas b. Uji Multikolinearitas c. Uji Heteroskedastisitas d. Uji Autokorelasi

Uji Signifikansi

a. Uji Koefisien Determinasi (R2) b. Uji F

c. Uji t

Interpretasi Model dan Hipotesis

44

A. Ruang Lingkup Penelitian

Jika ingin melakukan sebuah penelitian menggunakan ilmu. Ilmu

adalah pengetahuan yang bersifat umum dan sistematis, pengetahuan dari

mana dapat disimpulkan dalil-dalil tertentu menurut kaidah-kaidah yang

umum. Data penelitian yang akan diolah menggunakan ilmu tersebut

membutuhkan cara-cara atau metode- metode yang disebut metode

penelitian.

Penelitian ini menggunakan metode deskriptif analitis dengan

pendekatan kuantitatif. Metode deskriptif adalah suatu metode dalam

meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu

sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang.

Dalam penelitian ini, peneliti mendeskripsikan data variabel NPF,

serta data variabel likuiditas, profitabilitas, inflasi dan DPK bank syariah

yang bersumber dari laporan keuangan bank umum syariah dan unit usaha

syariah pada Statistik Perbankan Syariah yang dipublikasikan oleh Otoritas

Jasa Keuangan (OJK) menjadi data yang dapat disimpulkan. Sehingga

dengan adanya penelitian ini diharapkan data tersebut dapat menghasilkan

sebuah informasi.

Jenis penelitian yang digunakan adalah penelitian kuantitatif, yaitu

variabel penelitian dalam angka-angka, dan melakukan analisis data dengan

prosedur statistika dan permodalan matematis.37

Penelitian ini memakai pendekatan statistik inferensial parametrik,

artinya didasarkan pada asumsi bahwa data yang diambil mempunyai

distribusi normal dan jenis data yang digunakan interval atau rasio.38

B. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat time series. Serangkaian kegiatan untuk memperoleh data sekunder untuk kelengkapan penelitian ini antara lain:

1. Penelitian Kepustakaan (Library Research) yaitu pengumpulan data yang bersumber pada literatur seperti dari buku- buku, jurnal, dan

sumber informasi lain yang berkaitan dengan penelitian ini yang

dilakukan untuk memperoleh data yang bersifat teoritis dan dapat

menunjang materi agar relevan dengan penelitian ini.

2. Penelitian Internet (Internet Research) yaitu pengumpulan data yang bersumber dari Laporan Keuangan Bulanan Gabungan Bank Umum

Syariah dan Unit Usaha Syariah yang dipublikasikan oleh OJK pada

Statistik Perbankan Syariah yang dapat diakses di www.ojk.go.id dan

data inflasi pada www.bi.go.id . Data penelitian yang digunakan

adalah data bulanan dengan rentang waktu yang dijadikan analisis

adalah Periode 2013-2015. Data tersebut ialah NPF, FDR, BOPO,

37

Efferin Sujoko, dkk, Metode Penelitian untuk Akuntansi, Suatu Pendekatan Praktis (Jawa Timur: Bayumedia Publishing, 2004), hal.34.

38

NOM, ROA, DPK, dan Inflasi.

C. Operasional Variabel Penelitian

a. Variabel Dependen

Variabel terikat atau variabel dependen pada penelitian ini yaitu

besarnya rasio pembiayaan bermasalah dengan menggunakan data

NPF (Non Performing Financing).

b. Variabel Independen

Variabel bebas atau variabel independen pada penelitian ini

adalah :

X1 (Rasio Likuiditas) : FDR

X2 (Rasio Likuiditas) : BOPO

X3 (Rasio Profitabilitas) : NOM

X4 (Rasio Profitabilitas) : ROA

X5 : Inflasi

X6 : DPK

D. Teknik Analisis Data

Analisis data yang dilakukan adalah analisis kuantitatif yang

dinyatakan dengan angka-angka dan perhitungannya menggunakan metode

digunakan dalam penelitian ini yaitu pengujian asumsi klasik dan pengujian

hipotesis.

Apabila dinyatakan dalam persamaan matematika, model regresi

linier berganda untuk menguji hipotesis dalam penelitian ini adalah

sebagai berikut:

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + ℮

Keterangan :

Y = Non Performing Financing (NPF)

X1 = Financing to Deposit Ratio (FDR)

X2 = Biaya Operasional Pendapatan Operasional (BOPO)

X3 = Net Operating Margin (NOM)

X4 = Return on Asset (ROA)

X5 = Inflasi

X6 = Dana Pihak Ketiga (DPK)

℮ = error

Regresi linier berganda harus memenuhi asumsi-asumsi yang

E. Metode Estimasi Model Regresi Linier Berganda

1. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan agar memperoleh hasil

regresi yang bisa dipertanggungjawabkan , mempunyai hasil yang

tidak bias atau disebut Best Linier Unbiassed Estimator (BLUE). a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model ,

variabel pengganggu atau residual memiliki distribusi normal. Untuk

uji normalitas penulis menggunakan metode Jarque-Bera

menggunakan software Eviews 8.0. Model dianggap berdistribusi

normal bila probabilitas Jarque-Bera hitung lebih besar dari 0,05.39

b. Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Model yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Adapun cara untuk mendeteksi ada atau tidaknya gejala

multikolinearitas ialah dengan melihat nilai Variance Inflation Factor (VIF). Jika nilai VIF tidak lebih dari 10, maka dapat disimpulkan

tidak ada multikolonieritas antara variabel bebas dalam regresi.

39

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas ialah untuk menguji apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual dari

satu pengamatan ke pengamatan yang lain. Untuk mendeteksi ada

tidaknya heteroskedastisitas, uji statistik yang dapat digunakan ialah

Uji Glejser, Uji Park, atau Uji White. Pada penelitian ini, penulis

menguji heteroskedastisitas dengan Uji Glejser.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam sebuah

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t-1 (sebelumnya), model regresi yang baik adalah yang bebas

dari autokorelasi. Untuk mendeteksi adanya autokorelasi model

regresi linier berganda dapat dilakukan dengan uji Durbin Watson

(DW). Nilai statistik DW akan bernilai 2 jika tidak terdapat

autokolerasi, bernilai 0 jika terdapat autokolerasi positif, dan

bernilai 4 jika terdapat autokolerasi negatif. Keputusan ada

tidaknya autokolerasi dilakukan dengan menetapkan nilai batas

bawah (dL) dan batas atas (dU), kemudian mengikuti ketentuan

sebagai berikut:40

a) Bila DW < dL, maka terdapat autokolerasi positif;

40 Raden David Febrimanato, “Analisis Faktor-Faktor yang Mempengaruhi

Struktur Modal Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode

b) Bila dL< DW < dU, maka tidak dapat disimpulkan apakah

terdapat autokolerasi atau tidak;

c) Bila dU< DW <(4-dU), maka tidak terdapat autokolerasi;

d) Bila (4-dU) < DW < (4-dL), maka tidak dapat disimpulkan

apakah terdapat autokolerasi atau tidak; dan

e) Bila DW > (4-dL), maka terdapat autokolerasi negatif.

Selain uji Durbin Watson, dapat dilakukan juga dengan uji

Breusch Godfrey LM. Pada uji ini, apabila nilai probabilitas lebih besar dari nilai α = 0,05 maka disimpulkan bahwa tidak terjadi

autokorelasi. Namun jika nilai probabilitas lebih kecil dari 0,05 maka

dapat disimpulkan bahwa model tersebut terkena gejala autokorelasi.41

Pada penelitian ini penulis menggunakan uji Breusch Godfrey LM

untuk mendeteksi gejala autokorelasi.

F. Pengujian Hipotesis

a. Uji t (Uji Signifikansi Parameter Individual)

Uji t bertujuan untuk menguji pengaruh masing-masing variabel

bebas terhadap variabel tak bebas. Pengambilan keputusan dilakukan

berdasarkan perbandingan nilai thitung masing-masing koefisien

regresi dengan nilai ttabel (nilai kritis) sesuai dengan signifikan yang

digunakan.

41

a. t hitung < t table : variabel independen secara parsial tidak

berpengaruh secara signifikan terhadapa variabel dependen.

b. t hitung > t table : variabel independen secara parsial

berpengaruh secara signifikan terhadap variable dependen.

b. Uji F (Uji Signifikansi Simultan)

Uji F bertujuan untuk menguji semua variabel-variabel secara

bersama-sama terhadap variabel tak bebas (dependent variable). Uji keseluruhan koefisien regresi secara bersama-sama (uji F) dilakukan

dengan langkah-langkah sebagai berikut42:

1) Menentukan Hipotesis

H0 : β = 0, Variabel independen secara bersama-sama tidak

berpengaruh signifikan terhadap variabel dependen.

H1 : β ≠ 0, Variabel independen secara bersama-sama

berpengaruh signifikan terhadap variabel dependen.

2) Menentukan tingkat signifikan

Tingkat signifikan pada pengujian ini adalah 5% artinya resiko

kesalahan mengambil keputusan 5%.

42 Sherty Junita, “

3) Pengambilan keputusan

Uji F statistik ini menentukan model linier berganda dapat

digunakan atau tidak sebagai model analisis. Dengan menggunakan

kriteria ini, jika H0 ditolak maka model dapat digunakan karena, baik

besaran maupun tanda (+/-) koefisien regresi dapat digunakan untuk

memprediksi perubahan variabel terikat akibat perubahan variabel

bebas. Kriteria pengambilan keputusan mengikuti aturan berikut.

a. F hitung < F table : variable independen secara

simultan tidak berpengaruh terhadap variable dependen.

b. F hitung > F table : variable independen secara simultan

berpengaruh terhadap variable dependen.

c. Uji Koefisien Determinasi (R2)

Uji R2 merupakan koefisien yang menjelaskan seberapa besar

variabel dependen dapat dijelaskan oleh variabel independen

secara bersama-sama. Nilai R

2

terletak antara 0 dan 1, sehingga

semakin besar nilai R2 menunjukkan bahwa semakin baik model

dapat menjelaskan variabel dependen.43

43 Raden David Febrimanato, “Analisis Faktor-Faktor yang Mempengaruhi

Struktur Modal Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode

Nilai R2 besarnya antara 0-1 (0 < R2< 1) koefisien determinasi

ini digunakan untuk mengetahui seberapa besar variabel bebas

mempengaruhi variabel tidak bebas. Apabila R

2

mendekati 1

berarti variabel bebas semakin berpengaruh terhadap variabel

tidak bebas.

Nilai koefisien determinasi dapat diukur oleh nilai R2 atau

Adjusted R2. R2 digunakan pada saat variabel bebas hanya 1 saja

(biasa disebut dengan Regresi Linier Sederhana), sedangkan Adjusted

54

A. Gambaran Umum Objek Penelitian

1. Bank Umum Syariah dan Unit Usaha Syariah di Indonesia

Secara umum kondisi perekonomian yang masih belum

membaik telah mempengaruhi pertumbuhan perbankan syariah (BUS,

UUS dan BPRS) dengan pertumbuhan yang tidak setinggi

pertumbuhan pada tahun-tahun sebelumnya. Selain itu, saat ini bank

syariah besar melakukan proses konsolidasi internal yang telah turut

mempengaruhi perkembangan perbankan syariah, di samping kendala

dari faktor internal perbankan syariah lainnya seperti kapasitas SDM,

jaringan kantor dan infrastruktur lain. Dengan permasalahan diatas

berdampak kepada penurunan share aset perbankan syariah terhadap aset perbankan nasional sebesar 4,67% dibandingkan tahun

sebelumnya sebesar 4,9%. Selanjutnya, sampai dengan saat ini

perbankan syariah masih didominasi (±97%) oleh BUS dan UUS.44

44