BAB IV

KEBIJAKAN AKUNTANSI

4.1 Entitas Akuntansi/Pelaporan Keuangan Daerah

a.

Entitas Pelaporan adalah unit pemerintahan daerah yang terdiri atas satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan keuangan. Entitas pelaporan adalah Pemerintah Daerah DIY atau suatu organisasi dilingkungan Pemerintah Daerah DIY atau organisasi lainnya jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.b.

Penyusunan laporan keuangan entitas pelaporan sebagaimana dimaksud diatas dilaksanakan oleh Satuan Kerja Pengelola Keuangan Daerah (SKPKD) dalam hal ini dilaksanakan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset DIY.c.

Entitas Akuntansi adalah unit pemerintahan pengguna anggaran/pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan. Pada Pemerintah Daerah DIY terdapat 30 SKPD yang merupakan entitas akuntansi.4.2 Basis Akuntansi yang mendasari Penyusunan Laporan Keuangan

a.

Pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran menggunakan basis kas.b.

Pengakuan aset, kewajiban, dan ekuitas dana dalam Neraca menggunakan basis akrual.4.3 Basis Pengukuran yang mendasari Penyusunan Laporan Keuangan

a.

Pendapatan1) Pendapatan diakui pada saat diterimanya kas oleh bendahara penerimaan atau pada Rekening Kas Umum Daerah.

2) Pendapatan dicatat secara bruto.

anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

2) Penerimaan pembiayaan diakui pada saat diterima pada Rekening Kas Daerah.

3) Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Rekening Kas Umum Daerah.

4) Pembiayaan disajikan berdasarkan jenis pembiayaan dalam laporan realisasi anggaran dan rincian lebih lanjut jenis pembiayaan disajikan dalam Catatan atas Laporan Keuangan.

d.

Penjelasan sebab-sebab terjadinya perbedaan yang material pada LRA antara anggaran dan realisasinya, diungkapkan dalam Catatan atas Laporan Keuangan.e.

Kas1) Kas Pemerintah Daerah mencakup kas yang dikuasai, dikelola dan di bawah tanggung jawab Bendahara umum Daerah dan kas yang dikuasai, dikelola dan di bawah tanggung jawab selain Bendahara Umum Daerah yang meliputi:

a) Saldo rekening Kas Daerah, yaitu saldo rekening-rekening pada bank yang digunakan untuk menampung penerimaan dan pengeluaran pemerintah daerah.

b) Setara Kas, antara lain berupa Surat Utang Negara (SUN)/obligasi dan deposito kurang dari 3 bulan yang dikelola oleh BUD.

c) Uang Tunai di BUD

d) Kas di Bendahara Pengeluaran/Pemegang Kas e) Kas di Bendahara Penerimaan

2) Kas diakui pada saat kas diterima oleh bendahara penerimaan/Rekening Kas Umum Daerah dan pada saat dikeluarkan oleh bendahara pengeluaran/ Rekening Kas Umum Daerah.

6) Piutang Pajak dicatat berdasarkan Surat Ketetapan Pajak yang pembayarannya belum diterima/belum dilunasi oleh wajib pajak. 7) Piutang Lainnya digunakan untuk mencatat transaksi yang berkaitan

dengan pengakuan piutang di luar Bagian Lancar Tagihan Penjualan Angsuran, Bagian Lancar Pinjaman kepada BUMN/BUMD, Bagian Lancar TP/TGR, Piutang Pajak dan Piutang Retribusi.

8) Penyisihan Piutang merupakan cadangan yang harus dibentuk sebesar prosentase tertentu dari akun piutang berdasarkan umur piutang.

9) Aset berupa piutang di neraca disajikan sebesar nilai bersih yang dapat direalisasikan (net realizable value), sehingga nilai piutang harus disesuaikan dengan melakukan penyisihan piutang tidak tertagih.

10) Penyisihan piutang tidak tertagih yang didasarkan pada umur piutang dibedakan dalam empat jenis dengan ketentuan sebagai berikut:

a) Piutang Lancar : ≤ 1 tahun dari tanggal jatuh tempo; b) Piutang Kurang Lancar : > 1 - 3 tahun setelah tanggal jatuh

tempo;

c) Piutang Diragukan : > 3 - 5 tahun setelah tanggal jatuh tempo;

d) Piutang Macet : > 5 tahun setelah tanggal jatuh tempo. 11) Besarnya prosentase penyisihan piutang tidak tertagih yang

didasarkan pada umur piutang ditetapkan sebagai berikut: a) Piutang Lancar : nilai penyisihan sebesar 5%

b) Piutang Kurang Lancar : nilai penyisihan sebesar 25% c) Piutang Diragukan : nilai penyisihan sebesar 50% d) Piutang Macet : nilai penyisihan sebesar 100%

Penyajian nilai penyisihan piutang tidak tertagih akan dicantumkan dalam Laporan Keuangan pada Catatan atas Laporan Keuangan selama piutang pokok masih tercantum atau belum dihapus.

Penyajian penyisihan piutang tidak tertagih di neraca merupakan unsur pengurangan dari piutang yang bersangkutan.

15) Penghapusan Secara Bersyarat dan Secara Mutlak sepanjang menyangkut Piutang Daerah ditetapkan oleh:

a) Gubernur untuk jumlah sampai dengan Rp5.000.000.000,00 (lima miliar rupiah);

b) Gubernur dengan persetujuan Dewan Perwakilan Rakyat Daerah untuk jumlah lebih dari Rp5.000.000.000,00 (lima miliar rupiah). Piutang Daerah yang akan dihapuskan Secara Bersyarat dan Secara Mutlak diusulkan oleh Pejabat Pengelola Keuangan Daerah yang berpiutang kepada Gubernur setelah mendapat pertimbangan dari Kantor Wilayah Direktorat Jenderal Piutang dan Lelang Negara yang wilayah kerjanya meliputi wilayah kerja Gubernur yang bersangkutan.

16) Pengungkapan piutang di CaLK harus menunjukkan posisi piutang pada tanggal laporan keuangan dan menunjukkan asal usul piutang. diungkapkan dalam catatan atas laporan keuangan.

3)

Persediaan disajikan sebesar:a) Biaya perolehan apabila diperoleh dengan pembelian.

b) Biaya standar apabila diperoleh dengan memproduksi sendiri. c) Nilai wajar atau didasarkan pada dokumen yang menyertainya

apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

h.

Pengukuran Investasi :1) Dicatat sebesar biaya perolehan.

Investasi jangka pendek dalam bentuk surat berharga, misalnya saham dan obligasi jangka pendek dicatat sebesar biaya perolehannya meliputi harga transaksi investasi itu sendiri ditambah komisi perantara jual beli, jasa bank, dan biaya lainnya yang timbul dalam rangka perolehan tersebut.

2) Dicatat sebesar nilai wajar.

Untuk beberapa jenis investasi, terdapat pasar aktif yang dapat membentuk nilai pasar, dalam hal investasi yang demikian nilai pasar dipergunakan sebagai dasar penerapan nilai wajar.

Investasi jangka pendek dalam bentuk non saham, misalnya dalam bentuk deposito jangka pendek dicatat sebesar nilai nominal deposito tersebut.

4) Dicatat sebesar nilai tercatat atau nilai wajar lainnya

Investasi yang tidak memiliki pasar yang aktif dapat dipergunakan nilai nominal, nilai tercatat, atau nilai wajar lainnya.

Apabila tidak ada nilai wajar, biaya perolehan setara kas yang diserahkan atau nilai wajar aset lain yang diserahkan untuk memperoleh investasi tersebut.

Investasi nonpermanen dalam bentuk penanaman modal di proyek-proyek pembangunan pemerintah dinilai sebesar biaya pembangunan termasuk biaya yang dikeluarkan untuk perencanaan dan biaya lain yang dikeluarkan dalam rangka penyelesaian proyek sampai proyek tersebut diserahkan ke pihak ketiga.

5) Investasi Non Permanen dalam bentuk dana bergulir dicatat sebesar nilai bersih yang dapat direalisasikan (net realizable value) yaitu harga perolehan dana bergulir dikurangi penerimaan pelunasan dana bergulir pada tahun yang bersangkutan dikurangi perkiraan dana bergulir diragukan tertagih.

Perkiraan dana bergulir diragukan tertagih dikelompokkan berdasarkan umurnya dan ditentukan prosentasenya sebagai berikut :

a) 1 - 2 tahun dari tanggal jatuh tempo : 5% b) > 2 - 3 tahun dari tanggal jatuh tempo : 10% c) > 3 – 5 tahun dari tanggal jatuh tempo : 50% d) > 5 tahun dari tanggal jatuh tempo : 100%

6) Penilaian investasi pemerintah daerah dilakukan dengan tiga metode yaitu :

a) Metode biaya jika kepemilikan investasi pemerintah daerah kurang dari 20% pada BUMD

b) Metode ekuitas jika kepemilikan investasi pemerintah 20% sampai 50%, atau kepemilikan kurang dari 20% tetapi memiliki pengaruh yang signifikan, atau kepemilikan lebih dari 50%

a) Hasil investasi yang diperoleh dari investasi jangka pendek, antara lain berupa bunga deposito, bunga obligasi dan deviden tunai (cash dividend).

b) Hasil investasi berupa deviden tunai yang diperoleh dari penyertaan modal pemerintah yang pencatatannya menggunakan metode biaya,

c) Pengakuan hasil investasi tidak dicatat sebagai pendapatan hasil investasi dan mengurangi nilai investasi pemerintah, apabila bagian laba yang diperoleh oleh pemerintah apabila menggunakan metode ekuitas, kecuali untuk dividen dalam bentuk saham yang diterima akan menambah nilai investasi pemerintah dan ekuitas dana yang diinvestasikan dengan jumlah yang sama.

i.

Aset Tetap1) Aset Tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan.

2) Biaya perolehan aset tetap yang dibangun dengan cara swakelola meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua biaya lainnya yang terjadi berkenaan dengan pembangunan aset tetap tersebut.

3) Barang berwujud yang memenuhi kualifikasi untuk diakui sebagai suatu aset dan dikelompokkan sebagai aset tetap, pada awalnya harus diukur berdasarkan biaya perolehan. Bila aset tetap diperoleh dengan tanpa nilai, biaya aset tersebut adalah sebesar nilai wajar pada saat aset tersebut diperoleh.

4) Tanah diakui sebesar biaya perolehan. Biaya perolehan mencakup harga pembelian atau biaya pembebasan tanah, biaya yang dikeluarkan dalam rangka memperoleh hak, biaya pematangan, pengukuran, penimbunan, dan biaya lainnya yang dikeluarkan sampai tanah tersebut siap pakai. Nilai tanah juga meliputi nilai bangunan tua yang terletak pada tanah yang dibeli tersebut jika bangunan tua tersebut dimaksudkan untuk dimusnahkan.

atau biaya konstruksi, termasuk biaya pengurusan IMB, notaris, dan pajak.

7) Biaya perolehan jalan, irigasi, dan jaringan menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh jalan, irigasi, dan jaringan sampai siap pakai. Biaya ini meliputi biaya perolehan atau biaya konstruksi dan biaya-biaya lain yang dikeluarkan sampai jalan, irigasi dan jaringan tersebut siap pakai.

8) Biaya perolehan aset tetap lainnya menggambarkan seluruh biaya yang dikeluarkan untuk memperoleh aset tersebut sampai siap pakai. Sedangkan biaya administrasi dan biaya umum lainnya bukan merupakan suatu komponen biaya aset tetap sepanjang biaya tersebut tidak dapat diatribusikan secara langsung pada biaya perolehan aset atau membawa aset ke kondisi kerjanya. Demikian pula biaya permulaan dan pra-produksi serupa tidak merupakan bagian biaya suatu aset kecuali biaya tersebut perlu untuk membawa aset ke kondisi kerjanya. Untuk biaya perolehan suatu aset yang dibangun dengan cara swakelola ditentukan menggunakan prinsip yang sama seperti aset yang dibeli.

9) Apabila dalam pembelian terdapat potongan dagang dan rabat maka setiap potongan dagang dan rabat dikurangkan dari harga pembelian.

10) Konstruksi Dalam Pengerjaan diakui setiap terjadi pembayaran

11) Penyusutan untuk aset tetap bagi pemerintah daerah belum dilaksanakan.

12) Aset Bersejarah harus disajikan dalam bentuk unit dan harus diungkapkan dalam Catatan atas Laporan Keuangan. Aset bersejarah yang memberikan potensi manfaat lainnya kepada pemerintah selain nilai sejarahnya, sebagai contoh bangunan bersejarah yang digunakan untuk ruang perkantoran akan diterapkan prinsip-prinsip yang sama seperti aset tetap lainnya.

13) Konstruksi Dalam Pengerjaan

termin. Tagihan suatu termin dilakukan jika suatu tahapan pekerjaan sebagaimana diatur dalam kontrak konstruksi sudah selesai dikerjakan. Setiap pembayaran akan diakui adanya penambahan aset tetap berupa konstruksi dalam pengerjaan.

j.

Kewajiban1) Bagian lancar kewajiban jangka panjang diakui pada saat reklasifikasi dalam periode berjalan atau berdasarkan jumlah pembiayaan yang berupa pembayaran bagian lancar kewajiban jangka panjang yang telah diakui dalam periode berjalan atau sebesar jumlah yang akan jatuh tempo dalam waktu 12 (dua belas) bulan setelah tanggal neraca.

2) Kewajiban kepada fihak ketiga adalah sebesar jumlah yang belum dibayar untuk barang tersebut pada tanggal neraca.

3) Kewajiban Bunga adalah sebesar biaya bunga yang telah terjadi tetapi belum dibayar oleh pemerintah daerah pada tanggal penyusunan neraca.

4) Kewajiban Perhitungan Fihak Ketiga (PFK) adalah sebesar saldo pungutan/potongan yang belum disetorkan kepada pihak lain sampai dengan tanggal neraca.

5) Kewajiban dalam negeri perbankan adalah sebesar jumlah yang belum dibayar pemerintah yang akan jatuh tempo dalam waktu lebih dari duabelas bulan setelah tanggal neraca.

6) Kewajiban jangka panjang lainnya diakui pada akhir periode akuntansi berdasarkan jumlah pembiayaan yang berupa penerimaan jangka panjang yang telah diakui dalam periode berjalan.

7) Kewajiban jangka pendek dan kewajiban jangka panjang diukur dengan nilai nominal mata uang rupiah yang harus dibayar kembali. Kewajiban jangka pendek dan kewajiban jangka panjang yang diukur dalam mata uang asing dikonversikan ke mata uang rupiah berdasarkan nilai tukar/kurs tengah Bank Indonesia pada tanggal transaksi.

k.

Ekuitas dana diakui pada akhir periode akuntansi berdasarkan jumlah aktiva dikurangi dengan utang yang ada pada periode akuntansi yang bersangkutan.l.

Koreksi Kesalahan4.4 Penerapan Kebijakan Akuntansi Berkaitan Dengan Ketentuan Yang Ada Dalam Standar Akuntansi Pemerintahan pada SKPD.

a. Pedoman Kapitalisasi Barang Milik Daerah

1) Kapitalisasi adalah penentuan nilai pembukuan terhadap semua pengeluaran untuk memperoleh aset tetap hingga siap pakai, untuk meningkatkan kapasitas/efisiensi, dan atau memperpanjang umur teknisnya dalam rangka menambah nilai-nilai aset tersebut.

2) Pengeluaran Belanja Modal yang nilainya melebihi batasan minimum kapitalisasi aset tetap yang ditetapkan dan dimanfaatkan untuk kegiatan pemerintahan daerah serta tidak untuk dijual, harus dikapitalisasi.

3) Pengeluaran Belanja Barang dan Jasa yang mengakibatkan adanya perolehan aset tetap hingga siap pakai, peningkatan kapasitas/efisiensi dan memperpanjang umur teknis barang milik daerah harus dilakukan kapitalisasi.

4) Pengeluaran yang dikapitalisasi terdiri atas:

a) Pengeluaran belanja modal yang nilainya sama atau melebihi batasan minimum kapitalisasi aset tetap dan dimanfaatkan untuk kegiatan pemerintahan daerah serta tidak untuk dijual yang meliputi:

Pembelian/pembuatan peralatan dan mesin serta bangunan. Pembelian/pembangunan gedung dan bangunan.

b) Pengeluaran belanja Rehabilitasi/Renovasi/Restorasi dapat dikategorikan sebagai Belanja Modal jika memenuhi persyaratan sebagai berikut:

Mengakibatkan peningkatan kualitas, kapasitas, kuantitas dan/atau umur aset yang telah dimiliki.

Nilainya sama dengan/melebihi batasan minimum nilai kapitalisasi aset tetap.

c) Pengeluaran yang digunakan untuk: Pengadaan tanah

c) Pembuatan peralatan, mesin dan bangunan yang dilaksanakan secara swakelola meliputi biaya langsung dan tidak langsung sampai siap pakai meliputi biaya bahan baku, upah tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, dan biaya perijinan serta biaya lain yang terkait dengan pembuatan aset sampai dengan aset tersebut siap digunakan.

d) Pembelian gedung dan bangunan sampai siap pakai.

e) Pembangunan gedung dan bangunan yang dilaksanakan melalui kontrak berupa pengeluaran nilai kontrak, biaya perencanaan dan pengawasan, biaya perijinan, jasa konsultan, biaya pengosongan dan pembongkaran bangunan lama dan biaya lain yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tersebut siap digunakan.

f) Pembangunan yang dilaksanakan secara swakelola meliputi biaya langsung dan tidak langsung sampai siap pakai meliputi bahan baku, upah tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perijinan, biaya pengosongan dan pembongkaran bangunan lama serta biaya yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tetap tersebut siap digunakan.

g) Rehabilitasi/Renovasi/Restorasi Aset Tetap yang dilaksanakan melalui kontrak berupa nilai kontrak, biaya perencanaan dan pengawasan, biaya perizinan dan biaya lain yang terkait dengan pembuatan/pembangunan/pengadaan aset sampai dengan aset tersebut siap digunakan.

h) Rehabilitasi/Renovasi/Restorasi Aset Tetap yang dilaksanakan secara swakelola berupa biaya langsung dan tidak langsung sampai siap pakai meliputi biaya bahan baku, upah tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perizinan, jasa konsultan dan biaya lain yang terkait dengan pembuatan/pembangunan/pengadaan aset sampai dengan aset tersebut siap digunakan.

i) Pengadaan tanah meliputi biaya pembebasan, pembayaran honor tim, biaya pembuatan sertifikat, biaya pematangan, pengukuran dan pengurugan dan biaya yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tetap tersebut siap digunakan.

diperuntukkan untuk keperluan pembangunan dan belanja yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tetap tersebut siap digunakan.

l) Pembangunan jalan/irigasi/jaringan yang dilaksanakan dengan swakelola meliputi biaya langsung dan tidak langsung sampai siap pakai meliputi biaya bahan baku, upah tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perijinan, biaya pengosongan dan pembongkaran bangunan yang ada di atas tanah yang diperuntukkan untuk keperluan pembangunan dan belanja yang terkait dengan pengadaan/pembangunan aset tetap sampai dengan aset tetap tersebut siap digunakan.

m)Pembelian Aset Tetap lainnya meliputi harga kontrak/beli, ongkos angkut, biaya asuransi dan biaya lain yang terkait dengan pengadaan/pembangunan aset sampai dengan aset tersebut siap digunakan.

n) Pembuatan/Pembangunan aset tetap lainnya yang dilaksanakan melalui kontrak berupa nilai kontrak, biaya perencanaan dan pengawasan, biaya perijinan dan biaya lain yang terkait dengan pengadaan/pembangunan aset sampai dengan aset tersebut siap digunakan.

o) Pembuatan/Pembangunan aset tetap lainnya yang dilaksanakan dengan swakelola meliputi biaya langsung dan tidak langsung sampai siap pakai meliputi biaya bahan baku, upah tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perijinan, jasa konsultan dan belanja yang terkait dengan pembuatan/pengadaan/pembangunan aset sampai dengan aset tersebut siap digunakan.

6) Pengeluaran yang tidak dikapitalisasi terdiri dari:

a) Pengeluaran belanja pemeliharaan rutin yang bertujuan untuk mempertahankan fungsi aset tetap yang sudah ada ke dalam kondisi normal tanpa memperhatikan besar kecilnya jumlah belanja.

b) Pembelian/pembangunan jalan/irigasi/jaringan

c) Pengadaan/pembelian/pembuatan aset tetap lainnya berupa koleksi perpustakaan, barang bercorak kesenian, hewan/ternak dan tumbuhan.

b.

Pedoman Pencatatan Barang Milik Daerah1) Barang Milik Daerah dicatat dalam buku persediaan dan buku inventaris.

2) Pencatatan Barang Milik Daerah meliputi barang tidak bergerak dan barang bergerak.

3) Barang Persediaan merupakan Aset Lancar yang dicatat dalam buku persediaan meliputi barang pakai habis, suku cadang, barang yang diproses untuk dijual, barang bekas pakai yang sudah direklasifikasi dan Barang Milik Daerah yang akan diserahkan kepada pihak lain. 4) Pencatatan dalam buku inventaris terdiri atas pencatatan di dalam

pembukuan (intrakomptabel) dan pencatatan di luar pembukuan (ekstrakomptabel).

5) Barang tidak bergerak dan barang bergerak yang mempunyai nilai satuan minimum kapitalisasi aset tetap dicatat dalam buku inventaris di dalam pembukuan (intra komptabel).

BAB V

PENJELASAN POS-POS LAPORAN KEUANGAN

5.1 Rincian dan Penjelasan Pos-pos Laporan Keuangan

2014 2013

5.1.1 Pendapatan 3.139.871.880.41Rp 7,16 Rp 2.583.056.763.524,01

Pendapatan Pemerintah Daerah Daerah Istimewa Yogyakarta Tahun Anggaran 2014 dianggarkan sebesar Rp3.155.760.939.182,27 realisasi sebesar Rp3.139.871.880.417,16 atau 99,50 % dengan rincian sebagai diakui secara kas sebesar Rp1.464.604.954.200,16 atau 109,11%, dengan rincian sebagai berikut: Pendapatan Pajak Daerah Tahun Anggaran 2014 dianggarkan sebesar Rp1.202.117.342.494,00 dan realisasi sebesar Rp1.291.664.420.808,00 atau 107,45% dengan rincian sebagai berikut:

Tabel V.1

Tabel V.3

Rincian Anggaran dan Realisasi Retribusi Jasa Umum

Retribusi Pelayanan Pendidikan dianggarkan sebesar Rp463.577.600,00 dan realisasi sebesar Rp444.591.200,00 atau 95,90%. Retribusi Pelayanan Pendidikan direalisasikan pada Dinas Kesehatan sebesar Rp144.391.200,00 atau 88,38%, Dinas Tenaga Kerja dan Transmigrasi sebesar Rp300.200.000,00 atau 100%. Retribusi Pelayanan Pendidikan pada Dinas Kesehatan tidak tercapai karena penurunan permintaan dari lembaga pendidikan.

Tabel V.4

Rincian Anggaran dan Realisasi Retribusi Jasa Usaha

Tabel V.5

Rincian Anggaran dan Realisasi Retribusi Perijinan Tertentu

Retribusi Izin Usaha Perikanan dianggarkan sebesar Rp2.500.000,00 dan realisasi sebesar Rp1.825.000,00 atau 73,00%, tidak tercapai karena dari 24 kapal yang terdaftar hanya 4 kapal yang melakukan perpanjangan ijin.

Tabel V.6

Anggaran dan Realisasi Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Tabel V.7

Rincian Bagian Laba atas Penyertaan Modal pada Perusahaan Milik Daerah/BUMD

Bagian Laba atas Penyertaan Modal pada PT. Tarumartani dianggarkan sebesar Rp88.400.000,00 dan realisasi sebesar Rp40.404.234,00 atau sebesar 45,71% dari anggaran karena realisasi Laba PT. Tarumartani Tahun 2013 tidak sesuai dengan yang diperkirakan.

Tabel V.8

Rincian Bagian Laba atas Penyertaan Modal pada Perusahaan Milik Swasta

Tabel V.9

Rincian Bagian Laba atas Penyertaan Modal pada Lembaga Keuangan Non Bank

Tabel V.10

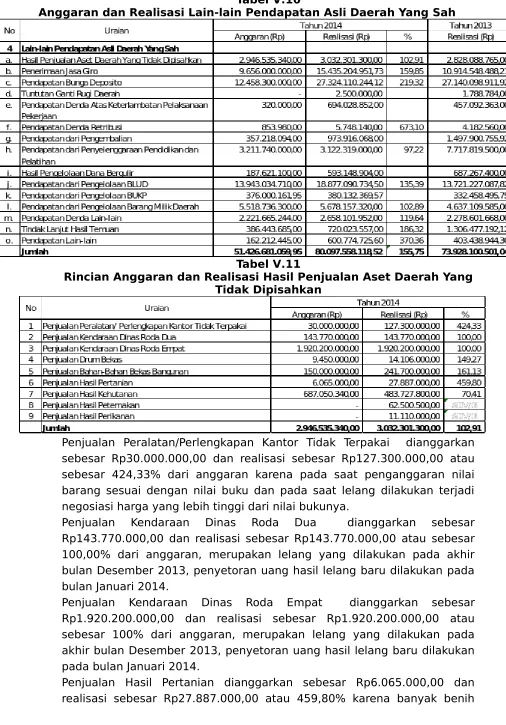

Anggaran dan Realisasi Lain-lain Pendapatan Asli Daerah Yang Sah

Tabel V.11

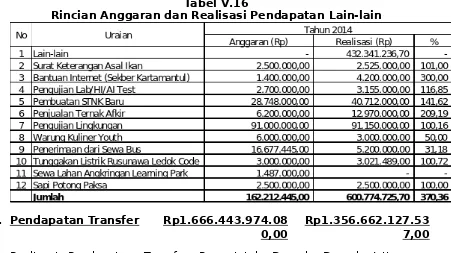

Rincian Anggaran dan Realisasi Hasil Penjualan Aset Daerah Yang Tidak Dipisahkan

Penjualan Peralatan/Perlengkapan Kantor Tidak Terpakai dianggarkan sebesar Rp30.000.000,00 dan realisasi sebesar Rp127.300.000,00 atau sebesar 424,33% dari anggaran karena pada saat penganggaran nilai barang sesuai dengan nilai buku dan pada saat lelang dilakukan terjadi negosiasi harga yang lebih tinggi dari nilai bukunya.

padi yang kedaluwarsa dan tidak layak untuk ditanam sehingga kemudian dijual.

Penjualan Hasil Kehutanan dianggarkan sebesar Rp687.050.340,00 dan realisasi sebesar Rp483.727.800,00 atau 70,41% tidak tercapai karena umur pohon sudah relatif tua sehingga tidak berproduksi secara optimal. Penjualan Hasil Peternakan tidak dianggarkan dan realisasi sebesar Rp62.500.500,00 karena adanya penjualan dua ekor sapi yang sudah tidak produktif dan kemudian dijual.

Penjualan Hasil Pertanian tidak dianggarkan dan realisasi sebesar Rp11.110.000,00 karena adanya penjualan ikan indukan yang sudah tidak produktif.

Pendapatan Jasa Giro

Pendapatan dari Jasa Giro dianggarkan sebesar Rp9.656.000.000,00 dan realisasinya sebesar Rp15.435.204.951,73 sehingga lebih dari anggaran sebesar Rp5.779.204.951,73 atau 159,85%. Meliputi jasa giro dari Bank BPD sebesar Rp14.619.966.682,00, Bank BTN sebesar Rp299.660.694,46, Bank Mandiri sebesar Rp134.068.922,27, Bank BRI sebesar Rp77.671.780,00, Bank BNI sebesar Rp175.379.043,00 dan jasa giro Bendahara Pengeluaran sebesar Rp128.457.830,00.

Pendapatan Bunga Deposito

Pendapatan Bunga Deposito dianggarkan sebesar Rp12.458.300.000,00, realisasi sebesar Rp27.324.110.244,12 , sehingga lebih dari anggaran sebesar Rp14.865.810.244,12 atau 219,32%. Meliputi bunga deposito dari Bank BPD sebesar Rp16.875.000.000,00, Bank BTN sebesar Rp7.628.642.123,24, Bank Mandiri sebesar Rp1.761.780.821,88, Bank BRI sebesar Rp677.479.432,00 dan Bank BNI sebesar Rp381.207.867,00. Tuntutan Ganti Rugi

Tuntutan Ganti Rugi berupa kerugian barang daerah dianggarkan sebesar Rp0,00 realisasi sebesar Rp2.500.000,00, sehingga lebih dari anggaran sebesar Rp2.500.000,00.

Denda atas Keterlambatan Pelaksanaan Pekerjaan

Pendapatan dari Pengembalian merupakan penerimaan pengembalian belanja periode tahun anggaran sebelumnya sesuai dengan Peraturan Gubernur Nomor 49 Tahun 2012 penerimaan tersebut dicatat sebagai penerimaan pendapatan.

Pendapatan dari Pengembalian dianggarkan sebesar Rp357.218.094,00 direalisasikan sebesar Rp973.916.068,00. Meliputi pengembalian kelebihan gaji dan tunjangan sebesar Rp29.562.704,00 pengembalian Dana Penyesuaian (BOS) sebesar Rp424.962.307,00, pengembalian dari PT Taspen sebesar Rp1.150.000,00, pengembalian dari BOK Trans Jogja sebesar Rp129.675.362,00, pengembalian Dana Hibah dan Bantuan Sosial sebesar Rp277.722.575,00, pengembalian kelebihan honorarium sebesar Rp110.843.120,00.

Hasil Pengelolaan Dana Bergulir

Hasil Pengelolaan Dana Bergulir dianggarkan sebesar Rp187.621.100,00 dan direalisasikan sebesar Rp593.148.904,00 atau 316,14. Pendapatan tersebut berasal dari Kontribusi/bunga dan denda.

Pendapatan dari Pengelolaan BLUD

Pendapatan dari Pengelolaan BLUD dianggarkan sebesar Rp13.943.034.710,00 dan realisasi sebesar Rp18.877.090.734,50 atau 135,39% dengan rincian sebagai berikut:

Tabel V.12

Rincian Anggaran dan Realisasi Pendapatan dari Pengelolaan BLUD

Pendapatan dari Pengelolaan BLUD pada Balai Latihan Pendidikan dan Teknik dianggarkan sebesar Rp1.780.388.500,00 dan realisasi sebesar Rp1.284.466.195,00 atau 72,15% dari anggaran, tidak tercapai karena adanya penurunan pelanggan secara keseluruhan.

Pendapatan dari Pengelolaan BLUD pada Bapel Jamkesos dianggarkan sebesar Rp734.197.000,00 dan realisasi sebesar Rp586.019.614,00 atau sebesar 79,82% dari anggaran, tidak tercapai karena Kota Yogyakarta belum membayar iuran COB.

Pendapatan dari Pengukuran Kompetensi Pegawai pada Badan Kepegawaian Daerah dianggarkan sebesar Rp331.800.000,00 dan realisasi sebesar Rp240.900.000,00 atau 72,60% dari anggaran, tidak tercapai karena adanya pembatalan kegiatan Pengukuran Kompetensi Pegawai oleh Pihak Ketiga.

Pendapatan dari Pengelolaan BUKP

Pendapatan dari pengelolaan BUKP dianggarkan sebesar Rp376.000.161,95 dan direalisasikan sebesar Rp380.132.369,57 atau 101,10%. Meliputi pendapatan dari Dana Pembinaan yang direalisasikan sebesar Rp217.064.175,08 dan Jasa Produksi direalisasikan sebesar Rp163.068.194,49.

Pendapatan Pengelolaan Barang Milik Daerah

Pendapatan Pengelolaan Barang Milik Daerah dianggarkan sebesar Rp5.518.736.300,00 dan realisasi sebesar Rp5.678.157.320,00 sehingga lebih dari anggaran sebesar Rp159.421.020,00 atau 102,89% dengan rincian sebagai berikut:

Tabel V.14

Rincian Anggaran dan Realisasi Pendapatan dari Pengelolaan Barang Milik Daerah

Tindak Lanjut Hasil Temuan

Pendapatan Tindak Lanjut Hasil Temuan dianggarkan sebesar Rp386.443.685,00 dan realisasi sebesar Rp720.023.557,00 sehingga lebih dari anggaran sebesar Rp333.579.872,00 atau 186,32%. Realisasi tersebut meliputi Temuan Inspektorat sebesar Rp602.446.366,00, Temuan BPK RI/BPK RIP sebesar Rp64.659.476,00 dan Tindak Lanjut Hasil Temuan TP/TGR Anggota Dewan sebesar Rp52.917.715,00.

Pendapatan Lain-lain

Pendapatan Lain-lain dianggarkan sebesar Rp162.212.445,00 dan direalisasikan sebesar Rp600.774.725,70 atau 370,36% dengan rincian sebagai berikut:

Tabel V.16

Dana Bagi Hasil Pajak dianggarkan sebesar Rp103.137.240.292,00 dan realisasi sebesar Rp70.324.849.321,00 terdiri dari:

Tabel V.18.

Rincian Anggaran dan Realisasi Pendapatan Dana Bagi Hasil Pajak

Pendapatan dari Bagi Hasil dari Pajak Penghasilan dianggarkan sebesar Rp96.419.727.057,00 dan realisasi sebesar Rp63.599.717.655,00 atau sebesar 65,96% dari anggaran, tidak tercapai karena target sebesar Rp32.820.009.402,00 diterima sesuai dengan transfer dari pusat dan sampai laporan diterbitkan belum terdapat penetapan definitif dari Kementrian Keuangan.

Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam dianggarkan sebesar Rp6.035.088.357,00 dan realisasi sebesar Rp6.431.380.269,00 atau 106,57% terdiri dari:

Tabel V.19.

Rincian Anggaran dan Realisasi

Pendapatan Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam

Pendapatan Bagi Hasil dari Provisi SDA dianggarkan sebesar Rp3.137.213,00 dan realisasi sebesar Rp2.196.047,00 atau 70%, realisasi sesuai dengan transfer dari pusat.

Pendapatan dari Bagi Hasil dari Iuran Tetap (Land Rent) dianggarkan sebesar Rp27.968.944,00 dan realisasi sebesar Rp19.578.259,00 atau sebesar 70,00% dari anggaran, realisasi telah sesuai transfer dari pusat. Dana Alokasi Umum dianggarkan sebesar Rp899.923.550.000,00, realisasi sebesar Rp899.923.550.000,00 atau 100%.

Dana Alokasi Khusus dianggarkan sebesar Rp37.131.610.000,00 dan realisasi 100% dengan rincian:

Tabel V.20.

Dana Penyesuaian dianggarkan sebesar Rp295.532.991.000,00 dan realisasi sebesar Rp294.666.956.487,00 dengan rincian:

Tabel V.21.

Rincian Anggaran dan Realisasi Dana Penyesuaian

Pendapatan dari Dana Bantuan Operasional (BOS) dianggarkan sebesar Rp275.476.985.000,00 dan realisasi sebesar Rp274.610.950.487,00 atau sebesar 99,69% dari anggaran, tidak tercapai karena pada saat alokasi menggunakan data siswa pada awal Tahun Ajaran 2013/2014 sedangkan realisasi berdasarkan data siswa awal Tahun Ajaran 2014/2015.

Dana Otonomi Khusus terdiri dari Dana Keistimewaan Tahun 2014 yang dianggarkan sebesar Rp462.740.572.553,00. Nilai tersebut berasal dari nilai Alokasi Dana Keistimewaan Tahun 2014 sebesar Rp523.874.719.000,00 dikurangi dengan sisa Dana Keistimewaan Tahun 2013 sebesar Rp61.134.146.447,00. Adapun realisasi penerimaan Dana Keistimewaan Tahun 2014 adalah sebesar Rp357.965.628.003,00 atau sebesar 77,36% dari anggaran.

5.1.1. 3

Lain-lain Pendapatan yang Sah

Rp

8.822.952.137,00 Rp10.291.886.370, 00

Realisasi Lain-Lain Pendapatan Yang Sah yang diterima oleh Pemerintah Daerah Daerah Istimewa Yogyakarta Tahun Anggaran 2014 merupakan Pendapatan Hibah yang dianggarkan sebesar Rp8.969.411.400,00 dan realisasi sebesar Rp8.822.952.137,00 atau 98,37% dengan rincian sebagai berikut:

Tabel V.22.

Realisasi Penerimaan Pendapatan Hibah sebesar Rp8.822.952.137,00 tidak termasuk Penerimaan Hibah Barang dari Pihak Ketiga sebesar Rp19.609.378.072,00 yang terdiri dari:

Tabel V.23.

4 Alat-alat Bengkel dan Ukur 177.013.000,00

5 Alat-alat Pertanian dan Peternakan 12.100.000,00 6 Alat-alat Kantor dan Rumah Tangga 2.798.907.772,00

7 Alat-alat Studio dan Komunikasi 178.591.100,00

8 Alat-alat Laboratorium 51.809.200,00

9 Bangunan Gedung 8.573.645.500,00

10 Jaringan 23.380.000,00

11 Buku dan Perpustakaan 150.758.000,00

12 Barang Bercorak Kesenian/Kebudayaan 230.228.000,00

13 Aset Lain-lain 9.990.000,00

Jumlah 19.609.378.072,00

Penerimaan Hibah Barang senilai Rp19.609.378.072,00 telah dicatat menambah aset tetap sebesar Rp19.599.388.072,00 dan Aset Lainnya sebesar Rp9.990.000,00 pada Neraca per 31 Desember 2014 sesuai dengan akun masing-masing.

5.1.2 Belanja dan Transfer Rp 2.981.068.320.42 1,41

Rp2.509. 643.375.21 8,35

Belanja dan Transfer Pemerintah Daerah Daerah Istimewa Yogyakarta Tahun Anggaran 2014 dianggarkan sebesar Rp3.466.745.462.269,77 dengan realisasi sebesar Rp2.981.068.320.421,41 atau 85,99%. Rincian realisasi belanja terdiri dari:

5.1.2. 1

Belanja Operasi p1.942.797.509.93R 2,94

R

p1.640.519.809.95 8,57

Tabel V.24.

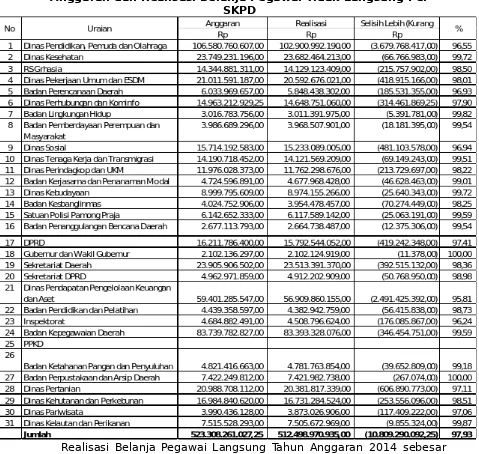

Rincian Anggaran dan Realisasi Belanja Pegawai Tidak Langsung Tahun 2014 per SKPD adalah sebagai berikut:

Tabel V.25.

Anggaran dan Realisasi Belanja Pegawai Tidak Langsung Per SKPD

Rincian Anggaran dan Realisasi Belanja Pegawai Langsung Tahun 2014 per SKPD adalah sebagai berikut:

Tabel V.27.

Anggaran dan Realisasi Belanja Pegawai Langsung Per SKPD

b. Belanja Barang dan Jasa

Rp697.030.165.607, 94

Rp449.868.675.222 ,57

Tabel V.28.

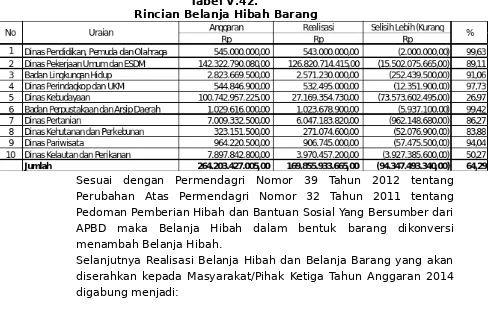

Konversi Belanja Hibah Barang Ke Belanja Hibah

Sesuai dengan Permendagri Nomor 32 Tahun 2012 tentang Perubahan Atas Permendagri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial Yang Bersumber dari APBD maka Belanja Hibah dalam bentuk barang dikonversi menambah Belanja Hibah.

Belanja Barang dan Jasa pada Tahun Anggaran 2014 sebelum dikonversi dianggarkan sebesar Rp1.099.717.364.859,67 dan realisasi sebesar Rp867.039.199.272,94 dengan rincian sebagai berikut:

Tabel V.29.

Rincian Anggaran dan Realisasi Belanja Barang dan Jasa Tahun 2014 per SKPD adalah sebagai berikut:

Tabel V.30.

Anggaran dan Realisasi Belanja Barang dan Jasa Per SKPD

c. Belanja Bunga Rp0,00 Rp 0,00

Realisasi Belanja Hibah Tahun 2014 sebesar Rp611.770.903.665,00 terdiri dari Belanja Hibah dalam bentuk uang sebesar Rp441.914.970.000,00 dan Belanja Hibah dalam bentuk barang sebesar Rp169.855.933.665,00.

Belanja Hibah dalam bentuk uang dianggarkan pada Belanja Tidak Langsung PPKD dan Belanja Hibah dalam bentuk barang direalisasikan melalui Belanja Barang dan Jasa obyek Belanja Hibah Barang/Jasa Yang Akan Diserahkan kepada Pihak Ketiga/Masyarakat pada SKPD.

Belanja Hibah dalam bentuk uang pada Tahun Anggaran Belanja Hibah pada Belanja Tidak Langsung Tahun 2014 dianggarkan sebesar Rp492.157.257.993,00 dan realisasi sebesar Rp441.914.970.000,00 dengan rincian sebagai berikut:

Tabel V.31.

Tabel V.32.

Rincian Hibah Urusan Pendidikan

2) Hibah Urusan Kesehatan

Hibah Urusan Kesehatan dikelola oleh Dinas Kesehatan sebagai SKPD Teknis. Dari anggaran sebesar Rp632.199.000,00 dan realisasi sebesar 100% untuk Pencegahan dan Penanggulangan Penyakit HIV AIDS sebesar Rp392.398.000,00 serta Peningkatan Pelayanan dan Penanggulangan Masalah Kesehatan sebesar Rp239.801.000,00.

3) Hibah Urusan Perhubungan

Hibah Urusan Perhubungan dikelola oleh Dinas Perhubungan, Komunikasi dan Informatika dengan anggaran sebesar Rp1.685.844.350,00 dan realisasi sebesar Rp1.641.895.500,00 atau 97,39% untuk Kegiatan Penyerapan Aspirasi Masyarakat dan Pengembangan Layanan Informasi.

4) Hibah Urusan Lingkungan Hidup

Tabel V.33

Rincian Hibah Urusan Pemberdayaan Perempuan dan Masyarakat

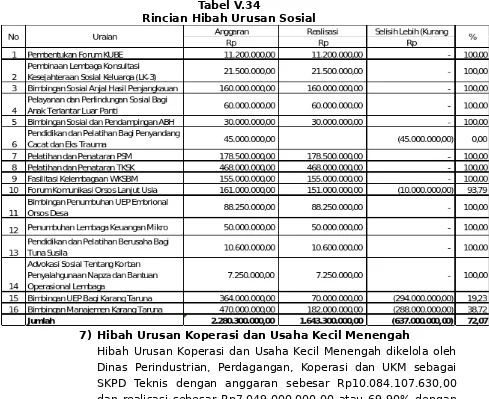

6) Hibah Urusan Sosial

Tabel V.34

Rincian Hibah Urusan Sosial

7) Hibah Urusan Koperasi dan Usaha Kecil Menengah

Hibah Urusan Koperasi dan Usaha Kecil Menengah dikelola oleh Dinas Perindustrian, Perdagangan, Koperasi dan UKM sebagai SKPD Teknis dengan anggaran sebesar Rp10.084.107.630,00 dan realisasi sebesar Rp7.049.000.000,00 atau 69,90% dengan rincian sebagai berikut:

Tabel V.35

Tabel V.36

Rincian Hibah Urusan Kebudayaan

9) Hibah Urusan Kesatuan Bangsa dan Politik Dalam Negeri Hibah Urusan Kesatuan Bangsa dan Politik Dalam Negeri dikelola oleh Badan Kesbanglinmas dengan anggaran sebesar Rp130.000.000,00 dan realisasi sebesar Rp105.000.000,00 atau 80,76% dengan rincian untuk Hibah Kepada Satuan Menwa sebesar Rp80.000.000,00 dan Hibah kepada LSM sebesar Rp25.000.000,00.

10) Hibah Urusan Urusan Otonomi Daerah, Pemerintahan Umum, Administrasi Keuangan Daerah, Perangkat Daerah, Kepegawaian dan Persandian

Hibah Urusan Urusan Otonomi Daerah, Pemerintahan Umum, Administrasi Keuangan Daerah, Perangkat Daerah, Kepegawaian dan Persandian dikelola oleh Biro Administrasi Kesejahteraan Rakyat dan Kemasyarakatan dengan anggaran sebesar Rp10.238.000.000,00 dan realisasi sebesar Rp8.048.000.000,00 atau 78,61% dengan rincian sebagai berikut:

Tabel V.37

Rincian Hibah Urusan Otonomi Daerah, Pemerintahan Umum, Administrasi Keuangan Daerah, Perangkat Daerah, Kepegawaian dan

Persandian

11) Hibah Urusan Ketahanan Pangan

Tabel V.38

Rincian Hibah Urusan Ketahanan Pangan

12) Hibah Urusan Perpustakaan

Hibah Urusan Perpustakaan dikelola oleh BPAD sebagai SKPD Teknis dengan anggaran sebesar Rp20.000.000,00 untuk Kegiatan Pengembangan dan Fasilitasi Perpustakaan dan tidak direalisasikan.

13) Hibah Urusan Pertanian dikelola oleh Dinas Pertanian Hibah Urusan Pertanian dikelola oleh Dinas Pertanian sebagai SKPD Teknis dengan anggaran sebesar Rp16.462.000.000,00 dan realisasi sebesar Rp8.145.000.000,00 atau 49,33% dengan rincian sebagai berikut:

Tabel V.39

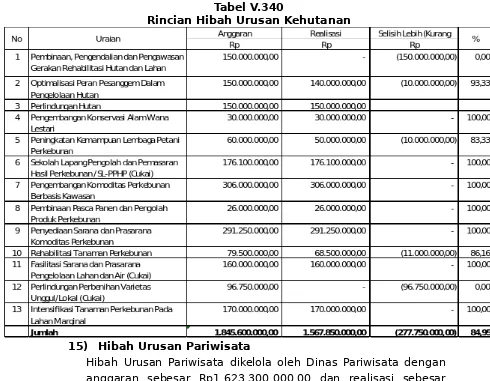

Tabel V.340

Rincian Hibah Urusan Kehutanan

15) Hibah Urusan Pariwisata

Hibah Urusan Pariwisata dikelola oleh Dinas Pariwisata dengan anggaran sebesar Rp1.623.300.000,00 dan realisasi sebesar Rp783.300.000,00 atau 48,25% dengan rincian sebagai berikut:

Tabel V.41

Rincian Hibah Urusan Pariwisata

17) Hibah Kepada Organisasi Sosial, Sosial Lainnya dianggarkan sebesar Rp500.000.000,00 dan tidak direalisasikan.

18) Hibah untuk Kegiatan Organisasi, Pemuda, Mahasiswa dan Lain-lain dianggarkan sebesar Rp2.000.000.000,00 dan tidak direalisasikan.

19) Hibah Dalam Rangka Kunjungan Gubernur dianggarkan sebesar Rp10.000.000.000,00 dan realisasi sebesar Rp2.313.959.500,00 atau 23,14% Hibah Dalam Rangka Kunjungan Gubernur direalisasikan sesuai dengan permohonan yang ada.

20) Hibah Untuk Penanganan Erupsi Merapi dianggarkan sebesar Rp11.250.200.000,00 dan tidak direalisasikan karena tidak ada kegiatan penanganan erupsi Merapi pada Tahun 2014.

Realisasi Belanja Hibah dalam bentuk barang pada Tahun Anggaran 2014 dianggarkan pada SKPD sebesar Rp264.203.427.005,00 dan direalisasikan sebesar Rp169.855.933.665,00 dengan rincian sebagai berikut:

Tabel V.42.

Rincian Belanja Hibah Barang

f. Belanja Bantuan Sosial

Rp10.072.178.000, 00

Rp12.879.468.500 ,00

Realisasi Belanja Bantuan Sosial Tahun 2014 sebesar Rp10.072.178.000,00 terdiri dari Belanja Bantuan Sosial dalam bentuk uang sebesar Rp9.919.078.000,00 dan Belanja Bantuan Sosial dalam bentuk barang sebesar Rp153.100.000,00. Belanja Bantuan Sosial dalam bentuk uang dianggarkan pada Belanja Tidak Langsung PPKD dan Belanja Bantuan Sosial dalam bentuk barang direalisasikan melalui Belanja Barang dan Jasa obyek Belanja Bantuan Sosial Barang Yang Akan Diserahkan kepada Pihak Ketiga/Masyarakat pada SKPD.

Belanja Bantuan Sosial dalam bentuk uang pada Tahun Anggaran 2014 dianggarkan sebesar Rp14.631.602.000,00 dan realisasi sebesar Rp9.919.078.000,00 dengan rincian sebagai berikut:

Tabel V.44

Belanja Bantuan Kegiatan Kelembagaan dialokasikan pada Dinas Pendidikan, Pemuda dan Olahraga sebesar Rp998.600.000,00 dan realisasi sebesar Rp728.278.000,00 atau 72,92% serta Dinas Sosial dengan anggaran sebesar Rp10.258.000.000,00 dan realisasi sebesar Rp9.190.800.000,00 atau 89,59%.

5.1.2 .2

Belanja Modal R p442.446.473.601, 00

R

p369.395.794.039, 00

Realisasi Belanja Modal Pemerintah Daerah Daerah Istimewa Yogyakarta Tahun Anggaran 2014 adalah sebesar Rp442.446.473.601,00 atau 75,79% dengan rincian sebagai berikut:

a. Belanja Modal sebesar Rp140.812.884.095,00 dan realisasi sebesar Rp52.786.995.183,00 atau 37,49% dengan rincian sebagai berikut:

Tabel V.46

Rincian Anggaran dan Realisasi Belanja Modal Tanah

Belanja Modal Pengadaan Tanah Bidang Pekerjaan Umum pada Dinas Pekerjaan Umum dan ESDM terealisasi sebesar 39,66% dengan sisa anggaran sebesar Rp55.664.255.212,00 merupakan kegiatan pembebasan tanah yang tidak direalisasikan karena tidak tercapai kesepakatan harga dengan pemilik tanah.

Belanja Modal Gedung dan Bangunan pada Tahun Anggaran 2014 dianggarkan sebesar Rp181.101.315.432,00 dan realisasi sebesar Rp153.771.760.970,00 atau 84,91%.

Belanja Modal Jalan, Irigasi dan Jaringan pada Tahun Anggaran 2014 dianggarkan sebesar Rp176.662.239.181,00 dan realisasi sebesar Rp160.100.029.210,00 atau 90,62%. dianggarkan sebesar Rp2.292.511.650,00 dan realisasi sebesar Rp1.935.623.140,00 atau 84,43% dengan rincian sebagai berikut:

Tabel V.47

Rincian Anggaran dan Realisasi Belanja Modal Aset Tetap Lainnya

Keputusan Gubernur DIY Nomor 27/KEP/2014 tanggal 14 Februari 2014 tentang Penetapan Status Keadaan Tanggap Darurat Akibat Gangguan Abu Vulkanik Dampak Letusan Gunung Kelud dan Keputusan Gubernur DIY Nomor 35.1/KEP/2014 tanggal 21 Februari 2014 tentang Penetapan Status Pemulihan Pasca Tanggap Darurat Akibat Gangguan Abu Vulkanik Dampak Letusan Gunung Kelud. Kegiatan meliputi

Kegiatan

Pencegahan Penyakit dan Treatment Air Bersih Dampak Abu

Dari Total Anggaran Belanja Daerah sebesar Rp3.466.745.462.269,77 dan realisasi sebesar Rp2.981.068.320.421,41 tersebut, di dalamnya termasuk anggaran dan realisasi belanja yang sumber dananya dari Dana Keistimewaan sesuai dengan amanat Undang-undang Nomor 13 Tahun 2012 tentang Keistimewaan Daerah Daerah Istimewa Yogyakarta dan telah ditetapkan dengan Peraturan Daerah Nomor 1 Tahun 2013 tentang Kewenangan Dalam Urusan Keistimewaan Daerah Istimewa Yogyakarta. Pelaksanaan Dana Keistimewaan tersebut diatur dengan Peraturan Menteri Keuangan Nomor 103/PMK.07/2013 tentang Tata Cara Pengalokasian dan Penyaluran Dana Keistimewaan Daerah Istimewa Yogyakarta dan Peraturan Menteri Keuangan Nomor 36/PMK.07/2014 tentang Pedoman Umum dan Alokasi Dana Keistimewaan Daerah Istimewa Yogyakarta Tahun Anggaran 2014.

Tabel V.48

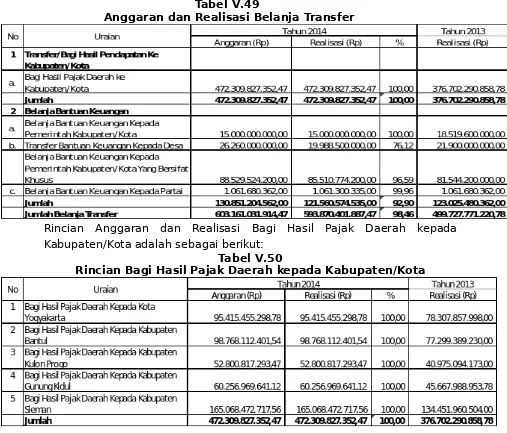

5.1.2. 4

Belanja Transfer Rp 593.870.401.88 7,47

Rp

499.727.771.220,78

Realisasi Belanja Transfer Tahun Anggaran 2014 dianggarkan sebesar Rp603.161.031.914,00 dan realisasi sebesar Rp593.870.401.887,47 atau 98,46%, dengan rincian sebagai berikut:

Tabel V.49

Anggaran dan Realisasi Belanja Transfer

Rincian Anggaran dan Realisasi Bagi Hasil Pajak Daerah kepada Kabupaten/Kota adalah sebagai berikut:

Tabel V.50

Rincian Anggaran dan Realisasi Bantuan Keuangan kepada Kabupaten/Kota adalah sebagai berikut:

Tabel V.51

Rincian Bantuan Keuangan kepada Kabupaten/Kota

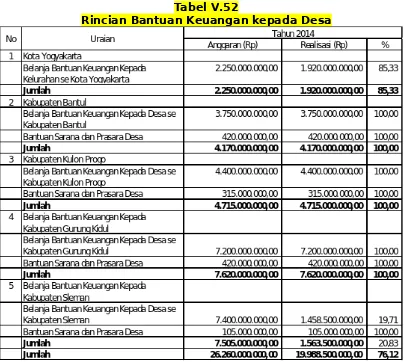

Bantuan Keuangan Kepada Desa dianggarkan sebesar Rp50.000.000,00 per Desa/Kelurahan ditambah dengan anggaran yang disediakan untuk menampung proposal permohonan Bantuan Sarana dan Prasarana Desa yang ada dengan rincian sebagai berikut:

Tabel V.52

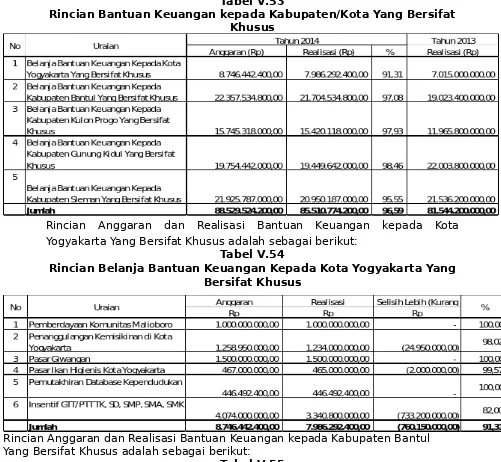

Rincian Anggaran dan Realisasi Bantuan Keuangan kepada Kabupaten/Kota Yang Bersifat Khusus adalah sebagai berikut:

Tabel V.53

Rincian Bantuan Keuangan kepada Kabupaten/Kota Yang Bersifat Khusus

Rincian Anggaran dan Realisasi Bantuan Keuangan kepada Kota Yogyakarta Yang Bersifat Khusus adalah sebagai berikut:

Tabel V.54

Rincian Belanja Bantuan Keuangan Kepada Kota Yogyakarta Yang Bersifat Khusus

Rincian Anggaran dan Realisasi Bantuan Keuangan kepada Kabupaten Bantul Yang Bersifat Khusus adalah sebagai berikut:

Tabel V.55

Rincian Anggaran dan Realisasi Bantuan Keuangan kepada Kabupaten Kulon Progo Yang Bersifat Khusus adalah sebagai berikut:

Tabel V.56

Rincian Belanja Bantuan Keuangan Kepada Kabupaten Kulon Progo Yang Bersifat Khusus

Rincian Anggaran dan Realisasi Bantuan Keuangan kepada Kabupaten Gunungkidul Yang Bersifat Khusus adalah sebagai berikut:

Tabel V.57

Rincian Belanja Bantuan Keuangan Kepada Kabupaten Gunungkidul Yang Bersifat Khusus

Rincian Anggaran dan Realisasi Bantuan Keuangan kepada Kabupaten Sleman Yang Bersifat Khusus adalah sebagai berikut:

Tabel V.58

Rincian Anggaran dan Realisasi Bantuan Keuangan kepada Partai Politik adalah sebagai berikut:

Tabel V.59

Rincian Belanja Bantuan Keuangan Kepada Partai Politik

5.1. 2.5

Surplus/Defisit Rp 158.803.559.9 95, 75

Rp

73.413.388.305, 66 Surplus sebesar Rp158.803.559.995,75 merupakan selisih antara total realisasi pendapatan dan total realisasi belanja Tahun Anggaran 2014. Surplus tersebut dapat dijelaskan sebagai berikut:

Tabel V.60 Surplus/Defisit

5.1. 3

Pembiayaan Netto Rp 339.527.178.2 36,50

Rp

308.606.708.59 1,84

Realisasi Pembiayaan Netto Pemerintah Daerah DIY Tahun Anggaran 2014 adalah sebesar Rp339.527.178.236,50 yang terdiri atas:

Tabel V.61

Anggaran dan Realisasi Penerimaan Pembiayaan

a. Penggunaan Sisa Lebih Pembiayaan Anggaran (SiLPA) sebesar Rp382.020.096.897,50 merupakan SiLPA Tahun 2013 yang merupakan salah satu sumber pembiayaan penerimaan Tahun Anggaran 2014. b. Penerimaan Kembali Investasi Dana Bergulir dianggarkan sebesar

Rp0,00 dan realisasi sebesar Rp7.507.081.339,00 yang merupakan penerimaan dari pelunasan pokok Dana Bergulir yang dikelola oleh beberapa SKPD dan Lembaga Keuangan dengan rincian sebagai berikut:

Tabel V.62

5.1. 3.2

Pengeluaran Pembiayaan

Rp

50.000.000.00 0,00

Rp

94.593.950.276,00

Realisasi pembiayaan pengeluaran daerah Tahun Anggaran 2014 adalah sebesar Rp50.000.000.000,00 merupakan penyertaan modal Pemda dengan rincian sebagai berikut:

Tabel V.63

Realisasi Pengeluaran Pembiayaan

Penyertaan Modal (Investasi) Pemerintah Daerah dianggarkan sebesar Rp71.035.573.810.000,00 dan direalisasikan sebesar Rp50.000.000.000,00 atau 70,39% dengan rincian sebagai berikut:

Tabel V.64

5.1. sebesar Rp498.330.738.232,25. Jumlah tersebut merupakan selisih antara total realisasi pendapatan dan total realisasi belanja dan transfer ditambah dengan pembiayaan netto Tahun Anggaran 2014, dengan perhitungan sebagai berikut:

Tabel V.65

Realisasi Sisa Lebih Pembiayaan Anggaran (SILPA)

SILPA tersebut terdiri dari SILPA yang ada pada Bendahara Umum Daerah (BUD) sebesar Rp484.739.697.430,54, Sisa Uang Persediaan pada termasuk sisa Dana Keistimewaan sebesar Rp147.199.094.061,00 dan sisa Dana Penanganan Erupsi Merapi sebesar Rp11.250.200.000,00.

5.1.

Aset Lancar Rp 675.698.050.148, 98

Rp505.567.312.678,1 5

N

o Uraian 2014 (Rp) 2013 (Rp)

1 BPD DIY 170.272.513.500,87 232.425.660.060,05 2 Bank Mandiri 9.403.576.784,86 2.507.829.040,71 3 BNI 10.567.637.816,00 483.660.879,00 4 BTN 10.348.714.832,91 10.348.716.582,23 5 BRI 9.147.254.495,90 4.069.861.715,90 Jumlah 209.739.697.430,54 249.835.728.277,89 b. Deposito Berjangka

Tabel V.67 Deposito Berjangka N

o Uraian 2014 (Rp) 2013 (Rp)

1 BPD DIY 150.000.000.000,00 0,00 2 BTN 80.000.000.000,00 90.000.000.000,00

3 BRI 20.000.000.000,00 0,00

4 BNI 5.000.000.000,00 5.000.000.000,00 5 Bank Mandiri 20.000.000.000,00 30.000.000.000,00 Jumlah 275.000.000.000,00 125.000.000.000,00

Adapun rincian deposito berjangka Pemerintah Daerah DIY adalah 2014 Rp.150.000.000.000, sehingga saldo Deposito Pemda DIY di BPD DIY per 31 Desember 2014 adalah Rp.150.000.000.000,00 dengan rincian sertifikat sebagai berikut:

Tabel V.68

Rincian Deposito Berjangka pada BPD DIY N

N

o Nomor Tanggal Nominal (Rp)

0 6 0151264 24-03-2014 10.000.000.000,00 7 0151265 24-03-2014 10.000.000.000,00 8 0151266 24-03-2014 10.000.000.000,00 9 0151267 24-03-2014 10.000.000.000,00 1

0 0151268 24-03-2014 10.000.000.000,00 1

1 0151269 24-03-2014 10.000.000.000,00 1

2 0151270 24-03-2014 10.000.000.000,00 1

3 0151271 24-03-2014 10.000.000.000,00 1

4 0151272 24-03-2014

10.000.000.000,0 0 1

5 0151273 24-03-2014 10.000.000.000,00

Jumlah 150.000.000.000,00

2) BTN

Tabel V.69

Rincian Deposito Berjangka pada BTN N

o Nomor Tanggal Nominal (Rp)

3) BNI

Tabel V.70

Rincian Deposito Berjangka pada BNI N

o Nomor Tanggal Nominal (Rp)

1 AB 755703 24 Desember2008 5.000.000.000,00

Jumlah 5.000.000.000,00

4) Bank Mandiri

Tabel V.71

Rincian Deposito Berjangka pada Bank Mandiri N

o Nomor Tanggal Nominal (Rp)

1 AC 988395 2 Agustus 2013 10.000.000.000,00 2 AC 988448 2 Oktober 2013 10.000.000.000,00

Jumlah 20.000.000.000,00

5) BRI

Tabel V.72

Rincian Deposito Berjangka pada BRI N

o Nomor Tanggal Nominal (Rp)

1 DC 2630057 2 Juli 2014 10.000.000.000,00 2 DC 2630056 2 Juli 2014 10.000.000.000,00

Jumlah 20.000.000.000,00

Daerah sebesar Rp444.021.586,00 dan Pajak Belum Disetor ke Kas Negara sebesar Rp80.000,00 dengan rincian sebagai berikut:

Tabel V.73

Rincian Kas di Bendahara Pengeluaran N 1. Dinas Pendidikan, Pemuda

dan Olahraga Rp61.158.056,00 merupakan pendapatan yang diterima pada tanggal 31 Desember 2014 oleh Bendahara Penerimaan pada Dinas Pendidikan (BLPT) sebesar Rp712.656,00, Dinas Perhubungan, Komunikasi dan Informatika (Penerimaan Trans Jogja) sebesar Rp40.320.000,00, KPPD Sleman sebesar Rp4.634.400,00, KPPD Kota Yogyakarta sebesar Rp10.957.500,00, dan KPPD Bantul sebesar Rp4.533.500,00 yang belum disetorkan ke Kas Daerah.

5.1.4.1

00

Jumlah 13.147.019.215,71

Saldo Kas BLUD pada RS Grhasia sebesar Rp9.957.938.111,71 terdiri dari Saldo Rekening Giro BPD DIY No. 041.111.000043 sebesar Rp7.957.938.111,71 dan Deposito sebesar Rp2.000.000.000,00.

Kas pada Neraca per 31 Desember 2014 tersebut belum termasuk Rp357.537.400,00 yang terdiri dari:

5.1.4.1. 5.1

Piutang Pajak Daerah Rp 352.537.400,0 0

Rp

224.068.500,00

Piutang Pajak Daerah per 31 Desember 2014 sebesar Rp352.537.400,00 berasal dari saldo Piutang Pajak Daerah per 31 Desember 2013 sebesar Rp224.068.500,00 dikurangi pelunasan sebesar Rp258.198.700,00 dan ditambah dengan Piutang Pajak Daerah Tahun 2014 sebesar Rp386.667.600,00 sehingga saldo Piutang Pajak Daerah per 31 Desember 2014 menjadi sebesar Rp352.537.400,00 dengan rincian sebagai berikut:

Tabel V.75 Piutang Pajak Daerah

Saldo Piutang Pajak sebesar Rp352.537.400,00 dikelompokkan berdasarkan umur piutang adalah sebagai berikut:

Tabel V.76

tetapi sampai dengan 31 Desember 2014 belum dibayar oleh Wajib Pajak.

b. Tagihan BBNKB sebesar Rp125.615.750,00 adalah Bea Balik Nama Kendaraan Bermotor yang seharusnya sudah diterima tetapi sampai dengan 31 Desember 2014 belum dibayar oleh Wajib Pajak.

c. Tagihan PKB dan BBNKB yang disajikan dalam neraca per 31 Desember 2014 merupakan PKB dan BBNKB dari wajib pajak yang telah mendaftar ulang dan seharusnya telah diterima, tetapi sampai dengan 31 Desember 2014 belum dibayar oleh wajib pajak.

d. Tagihan PKB dan BBNKB yang berasal dari tunggakan kartu (wajib pajak belum daftar ulang) sesuai dengan Peraturan Gubernur DIY Nomor 44 Tahun 2011 Tentang Kebijakan Akuntansi Pemerintah Daerah Provinsi DIY serta mengacu pada Buletin Teknis SAP Nomor 06 tentang Akuntansi Piutang, belum diakui sebagai tagihan/piutang tetapi merupakan potensi pajak daerah.

Adapun perincian masing-masing piutang pajak adalah sebagai berikut : Tabel V.77

Tagihan PKB dan BBNKB pada KPPD

5.1.4.1. 5.2

Piutang Retribusi

Rp5.000.000,00 Rp5.000.000,00

Saldo Piutang Lain-lain sebesar Rp5.876.464.952,46dikelompokkan berdasarkan umur piutang adalah sebagai berikut:

Tabel V.79

Saldo Piutang Lain-lain Berdasarkan Umur

Penjelasan rincian Piutang Lain-lain: a. Piutang Lain-lain pada DPPKA

PT. Anindya Mitra Internasional per 31 Desember 2014 menjadi sebesar Rp0,00.

3) Piutang Pendapatan Sewa Tanah di Jangkang, Wredomartani, Ngemplak, Sleman sebesar Rp2.735.205,48 yang telah dikoreksi menjadi Rp2.050.000,00 merupakan biaya sewa yang harus dibayar oleh Ny Sutarti dan sampai dengan jatuh tempo per 31 Desember 2014 belum disetor ke Kas Daerah. Terhitung mulai tanggal 29 Agustus 2012 tanah tersebut diserahkan kembali kepada Pemda DIY, dikarenakan sudah tidak sanggup lagi untuk membayar biaya sewa.

4) Saldo Piutang Hasil Lelang Penjualan Kendaraan Bermotor per 31 Desember 2013 sebesar Rp2.063.970.000,00 dan pada Tahun 2014 telah disetorkan ke Kas Daerah sehingga saldo Piutang Hasil Lelang Penjualan Kendaraan Bermotor per 31 Desember 2014 menjadi sebesar Rp0,00.

5) Bagian Lancar Tagihan sewa sebesar Rp2.933.67.961,91 merupakan merupakan aset yang disewakan pada Bidang Pengelolaan Barang Daerah selalu Pembantu Pengelola Barang Daerah sebesar Rp2.821.836.961,91 dan KPPD se DIY sebesar Rp111.835.000,00.

b. Piutang Lain-lain pada Dinas Pendidikan, Pemuda dan Olahraga sebesar Rp28.391.149,00 merupakan Piutang Pendapatan BLUD BLPT yang belum diterima sampai dengan 31 Desember 2014.

c. Piutang Lain-lain pada PPKD sebesar Rp288.016.896,55 merupakan Tagihan Tuntutan Ganti Rugi yang belum dilunasi sampai dengan 31 Desember 2014.

Selain Tagihan Tuntutan Ganti Rugi tersebut, terdapat piutang yang tidak disajikan di Neraca karena belum ada SKTJM sebanyak 17 orang dengan nilai kerugian sebesar Rp274.284.530,00 dan sampai dengan 31 Desember 2014 telah ada 4 orang yang menandatangani SKTJM sehingga masih terdapat 13 orang yang belum mendatangani SKTJM dengan total kerugian daerah sebesar Rp Rp192.737.115,00. d. Piutang Lain-lain pada RS Grhasia merupakan Piutang Pelayanan

Saldo Piutang Pasien Umum tersebut dikelompokkan sebagai berikut:

Tabel V.81

Kelompok Umur Piutang Pasien Umum

No KelompokPiutang

Piutang

Bruto Penyisihan PiutangNetto

Rp % Rp Rp

1 Piutang Lancar 64.485.278,0

0 5 3.224.263,90 61.261.014,10 2 Piutang Kurang

Lancar 131.707.939,00 25 32.926.984,75 98.780.954,25 3 Piutang Diragukan 99.705.761,0

00 100 193.346.685,00 0,00 Jumlah 489.245.66

3,00 279.350.814,15 209.894.848,85

Piutang Pasien Askes/Jamkes

Piutang Pasien Askes/Jamkes sebesar Rp1.611.421.282,00 merupakan Piutang Pasien Askes/Jamkes sejak Tahun 2009 sampai dengan Tahun 2014 dengan rincian sebagai berikut:

Tabel V.82

Rincian Piutang Askes/Jamkes No. Tahun Keterangan Jumlah Piutang

(Rp)

2 2010 Askesos 5.000,00 0,00 5.000,00

Jamkesda

Sleman 6.863.128,00 0,00

6.863.128,0 0

Jamkesos 974.853,00 0,00 974.853,00

Jamkesda Kota 0,00 0,00 0,00

3 2011 Jamkesda

Sleman

2.507.614,00 0,00 2.507.614,0

0

4 2012 Askesos 95.000,00 0,00 95.000,00

No. Tahun Keterangan Jumlah Piutang

Jamkesda Kota 7.300.044,00 0,00 7.300.044,0

0 Jamkesda

Bantul

89.394.951,00 0,00 89.394.951,

00

Jamkesda KP 43.092.348,00 0,00 43.092.348,

00

Saldo Piutang Pasien Askes/Jamkes tersebut dikelompokkan sebagai berikut:

Tabel V.83

Kelompok Umur Piutang Pasien Askes/Jamkes

No KelompokPiutang

Lancar 39.507.388,00 25 9.876.847,00 29.630.541,00 3 Piutang Diragukan 7.842.981,00 50 3.921.490,50 3.921.490,50 4 Piutang Macet 11.730.479,00 10

0 11.730.479,00 0,00 Rp68.668.000,00 merupakan Piutang kepada Pemerintah Kabupaten Sleman sesuai dengan Surat Keputusan Bupati Nomor 384/Kep.KDH/2014 tanggal 1 April 2014 berkaitan dengan kewajiban Pembayaran Peserta COB Tahun 2014 yang sampai dengan 31 Desember 2014 belum dibayarkan sebesar Rp68.668.000,00.

Saldo Penyisihan Piutang per 31 Desember 2014 sebesar Rp760.973.634,25 merupakan Penyisihan Piutang pada DPPKA sebesar Rp225.798.125,60 pada PPKD sebesar Rp141.589.851,55 pada RS Ghrasia Rp382.496.652,35 pada Dinas Pendidikan, pada Pemuda dan Olahraga (BLPT) sebesar Rp2.655.604,75, pada Dinas Pariwisata sebesar Rp5.000.000,00, pada Dinas Kesehatan (Bapel Jamkesos) sebesar Rp3.433.400,00 dengan perhitungan sebagai berikut:

a. Penyisihan Piutang pada DPPKA sebesar Rp225.798.125,60 terdiri dari Penyisihan Piutang Pajak sebesar Rp55.852.027,50 yang meliputi Penyisihan Piutang Pajak Kendaraan Bermotor (PKB) sebesar Rp39.354.330,00 dan Penyisihan Piutang Bea Balik Nama Kendaraan Bermotor (BBNKB) sebesar Rp16.497.697,50 dan Penyisihan piutang Lain-lain sebesar Rp169.946.098.10.

b. Penyisihan Piutang pada PPKD sebesar Rp141.589.851,55.

c. Penyisihan Piutang pada RS. Ghrasia sebesar Rp382.496.652,35 meliputi Penyisihan Piutang Pasien Umum sebesar Rp279.350.814,15 dan Penyisihan Piutang Pasien Askes/Jamkes sebesar Rp103.145.838,20.

d. Penyisihan Piutang pada Dinas Pendidikan, Pemuda dan Olahraga (BLPT) sebesar Rp2.655.604,75.

e. Penyisihan Piutang pada Dinas Pariwisata sebesar Rp5.000.000,00. f. Penyisihan Piutang pada Dinas Kesehatan-Bapel Jamkesos sebesar

2012 dengan nilai sebesar Rp28.100.000,00 dikurangi dengan pembebanan Tahun 2013-2014 sebesar Rp18.733.334,00 sehingga saldo per 31 Desember 2014 menjadi sebesar Rp9.366.667,00.

2) Pembayaran Sertifikat ISO 9001:2008 pada Badan Kepegawaian Daerah Layanan Kepegawaian pada Subbidang Simpeg dan Sertifikasi SNI Velg Motor Roda 2 (dua) yang berlaku selama 4 tahun terhitung mulai Tahun 2013 dengan Biaya sebesar Rp72.150.000,00. Perhitungan:

No Uraian Rp

1 Saldo per 31 Desember 2013 357.175.88

6,38

Asuransi Gedung dan Bangunan (DPPKA) (130.950.567 ,08) Asuransi Kendaraan (DPPKA) (107.576.985,30)

Jumlah (275.186.72

1,38) 3 Penambahan:

Rincian Persediaan per SKPD

Tabel V.85

Selain Persediaan sebesar Rp171.723.170.975,52 tersebut di atas masih terdapat Persediaan Cadangan Pangan yang dikelola Puskud sebesar Rp774.558.100,00 yang beredar di masyarakat.

5.1.4. 2

Investasi Jangka Panjang

Rp

543.553.822.03 9,65

Rp

4 44.894.861.561,0 2 5.1.4.

2.1

Investasi Non

Permanen - Dana Bergulir

Rp

24.677.574.171, 00

Rp

N

2012 2012 3.400.000.000,00 270.000.000,00 12.500.000,00 257.500.000,00 DPM PHP Tahun

2013 2013 1.495.000.000,00 200.000.000,00 100.000.000,00 100.000.000,00

Jumlah 9.915.000.00

0,00 1.972.236.750,00 7.000.000,00 1.965.236.750,00 Suku bunga 3%,jangka waktu 1 tahun

Jumlah 14.459.417.9

00,00 2.185.486.750,00 66.750.000,00 2.118.736.750,00

3 Dinas

7.000.000,00 59.000.000,00 Suku bunga 6%, jangka waktu 3

0,00 2.654.163.000,00 2.344.302.792,00 309.860.208,00 Suku bunga 3%,jangka waktu 3 tahun

Fasilitasi Pemberdayaan Koperasi

2011 2.500.000.00

N

0,00 80.000.000,00 80.000.000,00 0,00 Suku bunga 3%,jangka waktu 1 tahun

00,00 13.490.000.000,00 80.000.000,00 13.410.000.000,00

5 Dinas Kelautan dan Perikanan Fasilitasi Dana

Bergulir 2012 1.755.000.000,00 37.550.000,00 37.550.000,00 Suku bunga 3%,jangka waktu 1 tahun

Fasilitasi Dana

Bergulir 2013 2.915.000.000,00 164.500.000,00 31.000.000,00 133.500.000,00 Suku bunga 3%,jangka waktu 1 tahun

Jumlah 4.670.000.000,00 202.050.000,00 31.000.000,00 171.050.000,00

JUMLAH TOTAL 77.986.517.900,00 32.184.655.510,00 7.507.081.339,00 24.677.574.171,00

Sesuai dengan Peraturan Gubernur DIY Nomor 56 Tahun 2012 tentang Perubahan atas Peraturan Gubernur DIY Nomor 44 Tahun 2009 tentang Kebijakan Akuntansi Pemerintah Daerah disebutkan bahwa Investasi Non Permanen dalam bentuk dana bergulir dicatat sebesar nilai bersih yang dapat direalisasikan (net realizable value).

Saldo Dana Bergulir per 31 Desember 2014 sebesar Rp24.677.574.171,00 dikelompokkan umurnya berdasarkan jatuh temponya dikelompokkan menjadi:

Tabel V.87

Kelompok Umur Dana Bergulir N

o Kelompok Nilai (Rp)

1 Belum Jatuh Tempo 20.198.939.517,00

tentang Tata Cara Pengelolaan Dana Bergulir antara lain diatur sebagai Satuan Kerja Perangkat Daerah teknis.

b. SKPD Teknis menyusun usulan anggaran dana bergulir, berdasarkan usulan dari Kelompok Kerja Teknis yang diajukan kepada PPKD.

c. Dana Bergulir dialokasikan sebagai pengeluaran pembiayaan dalam APBD.

d. Dana Bergulir yang telah diterima melalui rekening kelompok/koperasi/BUKP harus dipergunakan sesuai dengan proposal.

e. Dana Bergulir dilaksanakan dengan perjanjian antara Kepala SKPD Teknis dengan Ketua atau Kepala Kelompok/Koperasi/BUKP.

f. Pengembalian dikenakan bunga untuk kelompok/koperasi/BUKP sebesar 3% per tahun dan disalurkan kepada anggota maksimum sebesar 6% per tahun.

g. Kelompok/koperasi/BUKP wajib mengembalikan pokok dan bunga dana bergulir ke rekening penerimaan melalui Bank Pembangunan Daerah (rekening Kas Daerah) Provinsi DIY dan menyerahkan bukti setor ke Kelompok Kerja Teknis.

h. Jangka waktu pengembalian dana bergulir sesuai dengan jatuh tempo yang ditetapkan dalam perjanjian.

i. Kelompok/koperasi/BUKP yang belum dapat mengembalikan lunas dana yang diterima sesuai dengan batas waktu yang ditetapkan dalam perjanjian yang disebabkan oleh kesalahan/kelalaian kelompok/koperasi/BUKP yang bersangkutan, dikenakan denda 1 per mil untuk setiap hari keterlambatan dari sisa tunggakan sejak tanggal jatuh tempo.

Adapun rincian saldo Investasi Non Permanen pada masing-masing SKPD Teknis adalah sebagai berikut:

a. Dinas Pertanian