IV . HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. PT Aneka Tambang Tbk

4.1.1.1. Informasi Umum Perusahaan

Perusahaan perseroan (Persero) PT Aneka Tambang Tbk disingkat PT Antam Tbk adalah sebuah perusahaan pertambangan yang menjalankan usahanya di Indonesia, perusahaan ini berdiri pada tanggal 05 Juli 1968. PT Antam Tbk merupakan perusahaan pertambangan dan pengolahan mineral terdiversifikasi, dengan kegiatan yang terintegrasi secara vertikal.

4.1.1.2. Pemegang Saham

Saham PT Aneka Tambang Tbk (ANTM) pertama kali tercatat di Bursa Efek Jakarta dan Surabaya pada tahun 1997.

Pemegang saham terbesar ANTM adalah Negara Republik Indonesia, yaitu dengan proporsi sebesar 65%. Beberapa pemegang saham utama ANTM antara lain, State Street Bank and Trust for The Bene (2.0%), The Northern Trust S/A AVFC (2.0%), PT Jamsostek (Persero) (1.4%), dan sisanya tercatat sebagai saham beredar.

4.1.1.3. Ringkasan Keuangan

Kinerja keuangan PT Antam Tbk pada tahun 2008 mengalami penurunan, hal ini terkait dengan menurunnya harga komoditas di tahun 2008. Walaupun mengalami penurunan dalam kinerja keuangan, PT Antam Tbk tetap membagikan dividen bagi pemegang sahamnya (Tabel 1).

4.1.1.4. Produk Perusahaan

Produk-produk utama Antam adalah feronikel, bijih nikel kadar tinggi, bijih nikel kadar rendah, emas, perak dan bauksit.

Operasi Antam terbagi atas lima unit usaha strategis (strategic business units, SBUs), yaitu: (i) nikel; (ii) emas; (iii)

pemurnian dan pengolahan logam mulia; (iv) bauksit; dan (v) eksplorasi.

Tabel 1. Ringkasan Kondisi Keuangan PT Aneka Tambang Tbk Selama 2006-2008.

C C a t t C

atatan: • Dalam miliar Rupiah kecuali jumlah saham beredar, laba bersih per saham, dividen per saham dan rasio

Sumber : www.antam.com, Laporan Tahunan 2008 PT Antam Tbk

4.1.2. PT Bumi Resources Tbk 4.1.2.1. Informasi Umum

PT Bumi Resources Tbk (“Perseroan”), berkedudukan di Jakarta, berdiri pada tanggal 26 Juni 1973. PT Bumi Resources Tbk merupakan salah satu perusahaan besar di Indonesia yang bergerak dalam bidang penambangan material logam dan mineral alam.

4.1.2.2. Pemegang Saham

BUMI melakukan Penawaran Umum Perdana Saham yang tercatat di Bursa Efek Jakarta dan Surabaya pada 30 Juli 1990.

Kepemilikan saham pada PT Bumi Resources antara lain sebagai berikut, saham milik publik yaitu sebesar 73.89%

dengan jumlah lembar saham sebanyak 14.337.615.600 lembar. PT Bakrie and Brothers Tbk yaitu sebesar 14.28%, dan sisanya tercatat sebagai saham beredar.

Deskripsi 2006 2007 2008

Penjualan Bersih 5,629.40 12,008.20 9,591.98 Laba Kotor 2,741.47 7,329.38 2,651.18 Laba Usaha 2,403.69 6,776.84 1,454.13 Laba Bersih 1,552.78 5,118.99 1,368.14 Laba Bersih per

Saham 162.79 536.67 143.48

Dividen per Saham 65.12 215.23 57.37 Harga Saham (Rp) 8,000 4,475 1,090

ROA (%) 22.68 52.95 12.28

ROE (%) 42.48 78.56 16.27

4.1.2.3. Ringkasan Keuangan

Total pendapatan PT Bumi Resources Tbk tahun 2008 meningkat 49% dari tahun 2007 menjadi Rp 36,993.40 miliar.

Kegiatan usaha utama perusahaan dalam usaha pertambangan telah menghasilkan laba dan arus kas yang meningkat dalam periode 2006-2008.

Tabel 2. Ringkasan Kondisi Keuangan PT Bumi Resources Tbk Selama 2006-2008.

Deskripsi 2006 2007 2008

Pendapatan 16,700.99 21,338.44 36,993.40 Laba Kotor 4,775.58 7,114.35 17,660.48 Laba Usaha 2,953.91 3,819.18 12,129.48 Laba Bersih 2,005.19 7,431.63 7,066.75 Laba Bersih per

Saham 103.37 405.68 368.14

Dividen per Saham 16 111 50.6

Harga Saham (Rp) 900 6,000 910

ROA (%) 8.84 27.98 12.13

ROE (%) 61.76 70.32 40.93

Catatan: • Dalam miliar Rupiah kecuali jumlah saham beredar, laba bersih per saham, dividen per saham dan rasio

Sumber : www.bumiresources.com, Laporan Tahunan 2008 PT Bumi Resources Tbk

4.1.2.4. Produk Perusahaan

PT Bumi Resources Tbk adalah perusahaan yang bergerak dalam bidang minyak, gas alam dan pertambangan. BUMI memproduksi batubara dengan bermutu tinggi, namun dalam menjalankan usaha perusahaan ini pun melakukan diversifikasi dalam sektor pertambangan seperti tembaga, emas, biji besi, timah, seng, dan coal-bed methane (CBM).

4.1.3. PT Bukit Asam (Persero) Tbk 4.1.3.1. Informasi Umum

PT Tambang Bukit Asam (Persero) Tbk. adalah perusahaan milik negara yang bertujuan mengembangkan usaha pertambangan nasional khususnya batubara. Sesuai dengan program pengembangan ketahanan energi nasional, pada tahun 1993 Pemerintah menugaskan Perseroan untuk mengembangkan usaha briket batubara. PTBA berdiri sejak 2 Maret 1981 termasuk dalam daftar lima besar produsen batubara di Indonesia.

4.1.3.2. Pemegang Saham

Pada tanggal 23 Desember 2002, Perseroan tercatat sebagai perusahaan publik di Bursa Efek Indonesia dengan kode

“PTBA”. Masyarakat memegang 34,98% saham PTBA sedangkan sisanya 65,02% dimiliki negara. Pemegang saham terbesar pada PT Tambang Bukit Asam (Persero) Tbk adalah pemerintah, yaitu negara Republik Indonesia yaitu sebesar 65.02%. Sementara investor domestik memiliki proporsi sebesar 21.36% dan investor asing memiliki proporsi sebesar 13.62%.

4.1.3.4. Ringkasan Keuangan

PT Bukit Asam (Persero) Tbk membukukan laba bersih tahun 2008 sebesar Rp 1,7 triliun atau tumbuh 135,2 persen dibandingkan tahun 2007, seiring dengan peningkatan volume produksi dan penjualan yang signifikan serta tingkat efisiensi operasional yang semakin baik (Tabel 3).

4.1.3.5. Produk Perusahaan.

Perseroan memiliki beberapa jenis produk batubara yang dibedakan berdasarkan kualitas yang terkandung didalamnya.

Selain batubara, perusahaan juga memproduksi briket. Jenis

briket yang diproduksi oleh Perseroan terdiri dari Briket Karbonisasi dan Briket Non-Karbonisasi.

Tabel 3. Ringkasan Kondisi Keuangan PT Bukit Asam Tbk Selama 2006-2008.

Deskripsi 2006 2007 2008

Penjualan Bersih 3,533.48 4,123.86 7,216.22 Laba Kotor 1,335.07 1,622.83 3,530.09

Laba Usaha 656.78 896.98 2,493.94

Laba Bersih 485.67 726.21 1,707.77 Laba Bersih per

Saham 211 315 741

Dividen per Saham 105 165 371.05 Harga Saham (Rp) 3,525 12,000 6,900

ROA (%) 15.6 18.3 28

ROE (%) 21.2 27.1 42.7

Catatan: • Dalam miliar Rupiah kecuali jumlah saham beredar, laba bersih per saham, dividen per saham dan rasio

Sumber : www.ptba.co.id, Laporan Tahunan 2008 PT Bukit Asam Tbk.

4.1.4. PT Timah Tbk

4.1.4.1. Informasi Umum

PT Timah (Persero) Tbk didirikan pada tanggal 2 Agustus 1976, PT Timah (Persero) Tbk adalah Badan Usaha Milik Negara (BUMN) yang bergerak di bidang pertambangan atau eksplorasi timah. PT Timah Tbk merupakan perusahaan tambang timah yang beroperasi secara terintegrasi, dimulai dari kegiatan eksplorasi, penambangan, peleburan hingga pemasaran dan merupakan suatu rangkaian kegiatan yang berkelanjutan.

4.1.4.2. Pemegang Saham

Perusahaan melakukan penawaran saham perdana pada 19 Oktober 1995. Semenjak itu, 35% saham perusahaan dimiliki oleh masyarakat dalam dan luar negeri, dan 65% sahamnya masih dimiliki oleh negara Republik Indonesia.

4.1.4.3. Ringkasan Keuangan

Keuangan PT Timah Tbk selama periode 2006-2008 mengalami penurunan. Lebih rendahnya laba bersih Perseroan pada tahun 2008 tersebut disebabkan oleh penurunan kinerja penjualan perseroan akibat dari turunnya harga logam timah dunia.

Tabel 4. Ringkasan Kondisi Keuangan PT Timah Tbk Selama 2006- 2008.

C

atatan: • Dalam miliar Rupiah kecuali jumlah saham beredar, laba bersih per saham, dividen per saham dan rasio

Sumber : www.timah.com, Laporan Tahunan 2008 PT Timah Tbk

4.1.4.4. Produk Perusahaan

PT Timah Tbk merupakan produsen timah namun selain penambangan timah, perusahaan juga bergerak dalam eksplorasi batubara dan emas. Perusahaan membentuk tiga anak perusahaan yang memulai kegiatan usaha komersial sejak tanggal 1 Juli 1998.

4.2. Analisis Teknikal

4.2.1. Simple Moving Average

A. PT Aneka Tambang Tbk (ANTM)

Selama periode 05 Januari – 30 Desember 2009, pergerakan saham ANTM menunjukkan berbagai aktivitas transaksi jual ataupun beli terhadap saham tersebut. Teknik Moving Average (MA) digunakan untuk melihat perpotongan

Deskripsi 2006 2007 2008

Pendapatan Bersih 4,076.43 8,542.39 9,053.08 Laba Kotor 665.07 3,176.05 2,718.63 Laba Usaha 381.22 2,732.64 2,070.20 Laba Bersih 208.15 1,784.59 1,342.36 Laba Bersih per

Saham 414 355 267

Dividen per Saham 207 177 133

Harga Saham (Rp) 4,425 28,700 1,080

ROA (%) 6.0 35.5 23.2

ROE (%) 12.4 53.1 35.1

dua buah garis MA, dalam penelitian ini menggunakan MA (5) dan MA (23). Berdasarkan grafik dibawah ini, selama periode 05 Januari – 30 Desember 2009 saham ANTM menunjukkan 6 titik golden cross atau signal bullish dan 6 titik dead cross atau sinyal bearish.

Grafik 1. Simple Moving Average (5) dan (23), Triwulan I 2009 PT Aneka Tambang Tbk

Pergerakan harga saham ANTM periode Januari-Maret 2009 menunjukkan tren mendatar. Pada tanggal 12 Februari 2009 grafik menunjukkan golden cross atau sinyal beli dan harga terus bergerak naik. Kemudian pada tanggal 11 Maret 2009 menunjukkan sinyal jual atau dead cross. Namun grafik kembali menunjukkan sinyal beli, yaitu pada tanggal 31 Maret 2009.

Grafik 2. Simple Moving Average (5) dan (23), Triwulan II 2009 PT Aneka Tambang Tbk

950 1000 1050 1100 1150 1200 1250 1300

Historical Price SMA (5) SMA (23)

950 1250 1550 1850 2150 2450 2750

Historical Price SMA (5) SMA (23)

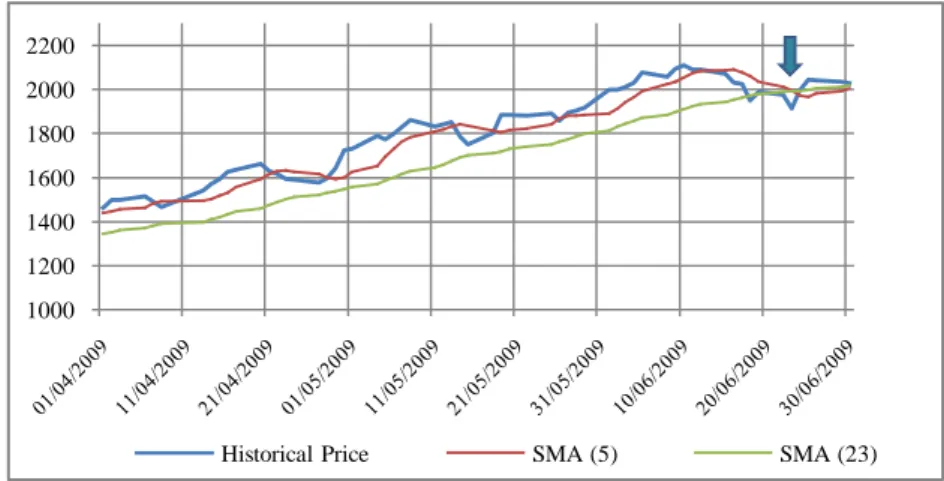

Tren naik terus berlanjut sampai dengan Juni 2009, sehingga masih disarankan untuk membeli saham tersebut.

Namun pada tanggal 22 Juni 2009 grafik menunjukkan sinyal jual, maka kegiatan membeli saham tersebut dapat dihentikan dan beralih untuk menjual saham tersebut.

Grafik 3. Simple Moving Average (5) dan (23), Triwulan III 2009 PT Aneka Tambang Tbk

Pada tanggal 24 Juli 2009 grafik kembali menunjukkan sinyal beli (golden cross). Tren menurun kembali terjadi, melalui grafik dapat dilihat bahwa pada garis MA (23) berada diatas garis MA (5), dan pada akhirnya pada tanggal 01 September 2009 grafik kembali menunjukkan sinyal jual.

Grafik 4. Simple Moving Average (5) dan (23), Triwulan IV 2009 PT Aneka Tambang Tbk

Grafik 4 menunjukkan harga saham ANTM cenderung menurun, namun tidak terjadi penurunan secara signifikan sehingga grafik menunjukkan tren mendatar (sideways trend).

1800 2000 2200 2400 2600 2800

Historical Price SMA (5) SMA (23)

1800 1950 2100 2250 2400 2550 2700

Historical Price SMA (5) SMA (23)

Pada tanggal 10 Desember 2009 terjadi sinyal jual dan grafik menunjukkan bahwa sampai dengan akhir periode 2009 garis MA (23) berada di atas garis MA (5), sehingga disarankan untuk menjual saham tersebut. Berikut merupakan simulasi dalam investasi saham ANTM dengan modal Rp. 4.440.000.

Tabel 5. Simulasi investasi saham ANTM

Beli Jual

Untung/Rugi (Rp)

Cost 0.5%

Tanggal Harga

(Rp) Jumlah

(Lot) Total (Rp) Tanggal Harga

(Rp) Jumlah

(Lot) Total (Rp)

Net Profit (Rp)

12-Feb-09 1110 8 4,440,000 11-Mar-09 1070 8 4,280,000 -160,000 -800

159,200

31-Mar-09 1090 8 4,360,000 22-Jun-09 1970 8 7,880,000 3,520,000 17,600

3,502,400

24-Jul-09 2100 8 8,400,000 1-Sep-09 2250 8 9,000,000 600,000 3,000

597,000

Jumlah

3,940,200

Keterangan : Data diolah

B. PT Bumi Resources Tbk (BUMI)

Grafik 5 menunjukkan bahwa pada awal periode 2009 sampai dengan pertengahan bulan Maret 2009, harga saham BUMI tidak mengalami pergerakan secara signifikan dan cenderung mengalami tren mendatar atau sideways trend.

Grafik 5. Simple Moving Average (5) dan (23), Triwulan I 2009 PT Bumi Resources Tbk

Pada tanggal 16 Maret 2009 terjadi perpotongan antara garis MA (5) dan MA (23), yang menunjukkan titik golden cross. Kondisi tersebut menunjukkan sinyal bullish atau tren naik, maka disarankan untuk membeli saham BUMI.

1150 1200 1250 1300 1350 1400 1450 1500

Historical Price SMA (5) SMA (23)

Grafik 6. Simple Moving Average (5) dan (23), Triwulan II 2009 PT Bumi Resources Tbk

Tren naik terus berlanjut sampai dengan 22 Juni 2009, dan masih disarankan untuk membeli saham tersebut. Namun pada tanggal 23 Juni 2009 grafik menunjukkan sinyal jual dan disarankan untuk menjual saham tersebut. Sinyal beli kembali terjadi pada tanggal 02 Juli 2009. Harga terus bergerak naik dan menunjukkan kondisi bullish.

Selama periode Agustus-September 2009 harga saham BUMI menunjukkan sideways trend atau cenderung mendatar. Namun pada tanggal 11 September 2009 terjadi golden cross, kemudian harga terus bergerak naik maka disarankan untuk membeli saham tersebut.

Grafik 7. Simple Moving Average (5) dan (23), Triwulan III 2009 PT Bumi Resources Tbk

Tren naik tersebut terus berlangsung sampai dengan pertengahan bulan Oktober 2009, kemudian pada 27 Oktober

1000 1200 1400 1600 1800 2000 2200

Historical Price SMA (5) SMA (23)

1800 1950 2100 2250 2400 2550

Historical Price SMA (5) SMA (23)

2009 grafik kembali menunjukkan dead cross atau suatu kondisi yang menunjukkan tren menurun. Pada saat ini disarankan untuk menjual saham BUMI, karena pergerakan harga saham menunjukkan sinyal bearish.

Grafik 8. Simple Moving Average (5) dan (23), Triwulan IV 2009 PT Bumi Resources Tbk

Grafik 8 menunjukkan bahwa pada tanggal 18 November 2009 sinyal beli kembali terjadi. Walaupun sempat terjadi sinyal jual sebanyak 1 kali pada bulan Desember 2009, namun harga saham BUMI menunjukkan tren naik sampai dengan akhir periode 2009. Sehingga masih disarankan untuk membeli saham BUMI, dengan harapan harga akan terus bergerak naik. Selama periode 2009, saham BUMI mengalami 5 titik golden cross dan 4 titik dead cross.

C. PT Bukit Asam Tbk (PTBA)

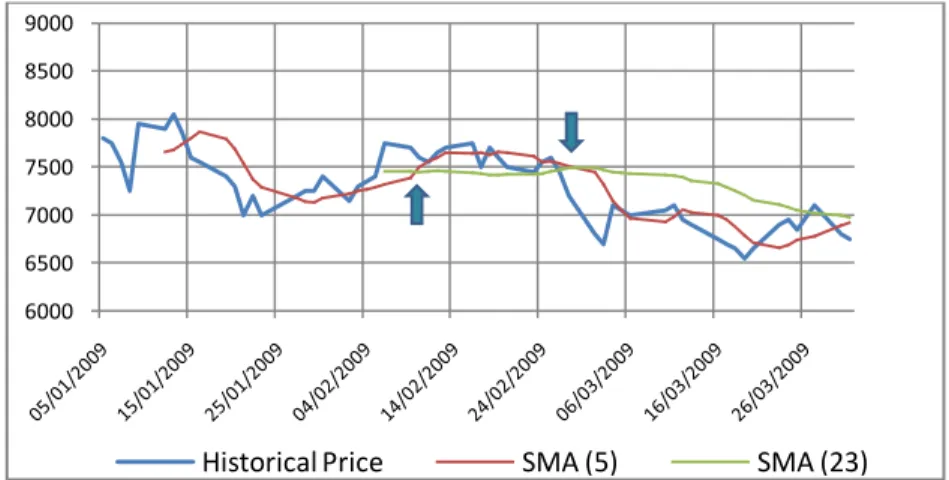

Harga saham PTBA pada awal periode 2009 cenderung bergerak stagnan. Periode Februari 2009 grafik menunjukkan tren naik, hal ini terlihat dengan letak garis MA (5) berada diatas garis MA (23). Namun pada awal Maret grafik menunjukkan sinyal bearish atau terjadi tren penurunan, kondisi ini tidak berlangsung lama karena rentang antar garis MA (5) dan garis MA (23) tidak terlalu jauh. Hal ini terbukti, karena pada tanggal 03 April 2009 grafik kembali menunjukkan golden cross, sehingga tren naik terus terjadi

2200 2250 2300 2350 2400 2450 2500 2550

Historical Price SMA (5) SMA (23)

dalam jangka waktu yang cukup lama yaitu sampai dengan bulan Juni 2009. Saat kondisi ini disarankan untuk membeli saham tersebut. Namun sinyal jual kembali terjadi yaitu tepatnya pada tanggal 23 Juni 2009.

Grafik 9. Simple Moving Average (5) dan (23), Triwulan I 2009 PT Bukit Asam Tbk

Grafik 10. Simple Moving Average (5) dan (23), Triwulan II 2009 PT Bukit Asam Tbk

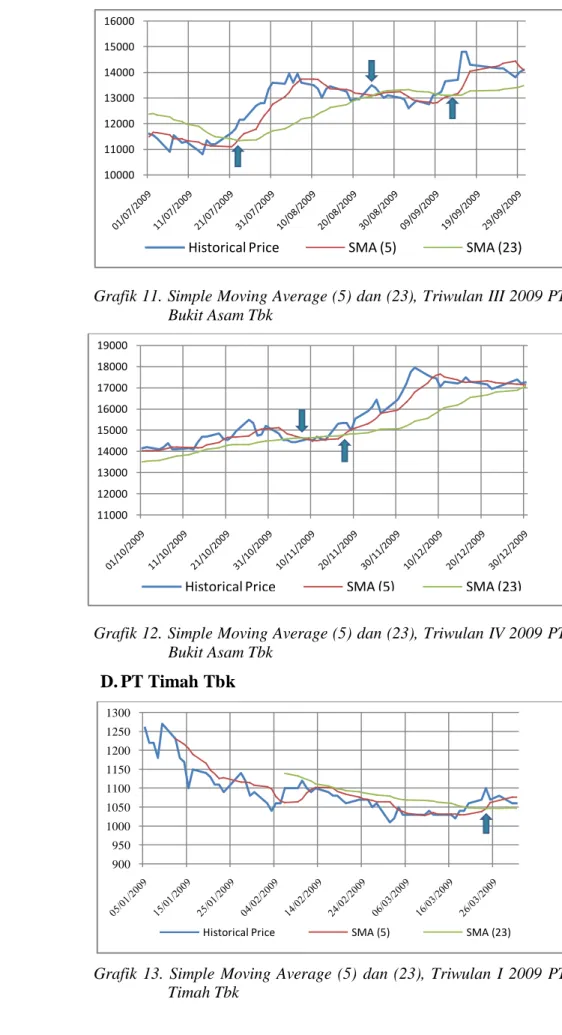

Selama periode Juli-September 2009 terdapat 2 kali sinyal beli dan 1 kali sinyal jual. Grafik 11 menunjukkan bahwa pergerakan harga pada periode Agustus-September cenderung stagnan.

Pada tanggal 18 September 2009 grafik menunjukkan golden cross atau terjadi sinyal beli. Tren naik tersebut berlanjut sampai dengan akhir periode Desember 2009.

Maka disarankan untuk mempertahankan saham PTBA, sampai dengan grafik kembali menunjukkan sinyal bearish.

6000 6500 7000 7500 8000 8500 9000

Historical Price SMA (5) SMA (23)

6000 7000 8000 9000 10000 11000 12000 13000 14000

Historical Price SMA (5) SMA (23)

Grafik 11. Simple Moving Average (5) dan (23), Triwulan III 2009 PT Bukit Asam Tbk

Grafik 12. Simple Moving Average (5) dan (23), Triwulan IV 2009 PT Bukit Asam Tbk

D. PT Timah Tbk

Grafik 13. Simple Moving Average (5) dan (23), Triwulan I 2009 PT Timah Tbk

10000 11000 12000 13000 14000 15000 16000

Historical Price SMA (5) SMA (23)

11000 12000 13000 14000 15000 16000 17000 18000 19000

Historical Price SMA (5) SMA (23)

900 950 1000 1050 1100 1150 1200 1250 1300

Historical Price SMA (5) SMA (23)

Grafik 13 menunjukkan bahwa saham TINS pada awal periode 2009 menunjukkan tren mendatar namun cenderung menurun, hal ini ditunjukkan melalui grafik yaitu bahwa garis MA (5) berada dibawah garis MA (23). Selama periode Februari-Maret grafik MA (23) berada diatas grafik MA (5), hal ini menunjukkan bahwa harga saham TINS mengalami kondisi bearish. Namun pada 25 Maret 2009 grafik kembali menunjukkan adanya golden cross, maka kondisi bullish terjadi dan dalam kondisi ini disarankan untuk membeli saham tersebut.

Grafik 14. Simple Moving Average (5) dan (23), Triwulan II 2009 PT Timah Tbk

Grafik 15. Simple Moving Average (5) dan (23), Triwulan III 2009 PT Timah Tbk

Grafik 14 menunjukkan bahwa pada tanggal 23 Juni terjadi dead cross dan menunjukkan tren menurun. Aksi jual terus berlanjut sampai dengan bulan Juli 2009, namun pada

900 1100 1300 1500 1700 1900 2100 2300 2500

Historical Price SMA (5) SMA (23)

1700 1800 1900 2000 2100 2200 2300 2400

Historical Price SMA (5) SMA (23)

tanggal 27 juli 2009 grafik kembali menunjukkan golden cross. Selama bulan September 2009, harga saham TINS cenderung stagnan atau menunjukkan tren mendatar.

Pada periode Oktober-Desember 2009 harga cenderung stagnan, namun menunjukkan tren menurun. Yaitu bahwa pada periode tersebut, garis MA (23) berada di atas MA (5).

Maka disarankan untuk menjual saham tersebut. Selama periode 2009, terjadi sinyal jual sebanyak 3 kali dan sinyal beli sebanyak 3 kali.

Grafik 16. Simple Moving Average (5) dan (23), Triwulan IV 2009 PT Timah Tbk

4.2.2. Moving Average Envelope

Moving Average Envelope membantu dalam mengidentifikasi kondisi overbought atau oversold. Yaitu suatu keadaan yang menandakan harga tidak dapat lagi melanjutkan tren, karena harga dinilai sudah terlalu mahal atau terlalu murah.

Ketika down trend terjadi akan ada suatu titik dimana harga akan berhenti turun dikarenakan harga sudah terlalu murah dan akan timbul kerugian, hal ini dinamakan oversold. Sedangkan overbought adalah kondisi sebaliknya, yaitu ketika harga sudah terlalu mahal dan mencapai titik dimana pembeli sudah tidak ingin membeli. Amplop menentukan batas atas dan batas bawah dalam pergerakan harga saham, dengan menggunakan prosentase yang tetap.

1600 1700 1800 1900 2000 2100 2200 2300 2400

Historical Price SMA (5) SMA (23)

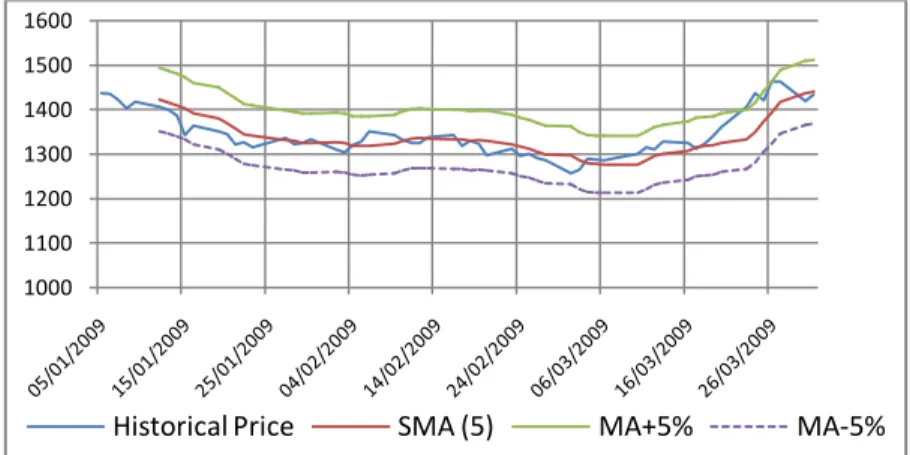

A. PT Aneka Tambang Tbk (ANTM)

Pergerakan harga saham ANTM selama periode Januari- Maret 2009 cenderung stagnan. Grafik menunjukkan terjadi 1 kali sinyal beli yang kuat selama periode tersebut, yaitu pada tanggal 25 Februari 2009.

Grafik 17. Moving Average Envelope 5% Triwulan I 2009 PT Aneka Tambang Tbk

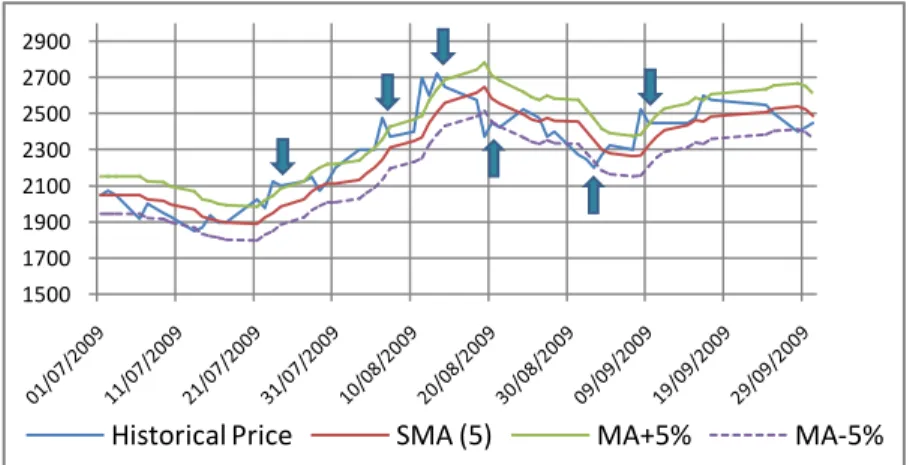

Pada tanggal 13 Mei 2009 terjadi kondisi overbought karena harga dinilai sudah terlalu mahal, sehingga disarankan untuk menjual saham tersebut. Selama periode April-Juni 2009 terjadi dua kali sinyal beli sangat kuat.

Grafik 18. Moving Average Envelope 5% Triwulan II 2009 PT Aneka Tambang Tbk

800 900 1000 1100 1200 1300 1400

Historical Price SMA (5) MA+5% MA-5%

500 800 1100 1400 1700 2000 2300 2600

Historical Price SMA (5) MA+5% MA-5%

Grafik 19. Moving Average Envelope 5% Triwulan III 2009 PT Aneka Tambang Tbk

Grafik 20. Moving Average Envelope 5% Triwulan IV 2009 PT Aneka Tambang Tbk

Grafik 19 menunjukkan bahwa pada periode Juli- September 2009 pergerakan harga saham ANTM cenderung stagnan, hal ini ditandai oleh jarak antar amplop yang hampir berhimpit. Sinyal jual terjadi pada tanggal 14 Agustus 2009.

Selama Januari-Desember 2009 terdapat 4 kali kondisi overbought atau sinyal jual sangat kuat.

B. PT Bumi Resources Tbk (BUMI)

Pada periode Januari-Maret 2009 pergerakan harga saham BUMI cenderung stagnan. Grafik 22 menunjukkan bahwa pada tanggal 04 Mei 2009 mengindikasikan kondisi overbought atau sinyal jual kuat, yaitu terjadi ketika grafik harga saham memotong ke bawah grafik batas atas.

Sedangkan pada tanggal 24 Juni 2009 terdapat sinyal beli,

1500 1700 1900 2100 2300 2500 2700 2900

Historical Price SMA (5) MA+5% MA-5%

1800 2000 2200 2400 2600 2800 3000

Historical Price SMA (5) MA+5% MA-5%

karena harga saham memotong ke atas grafik batas bawah.

Sinyal jual sangat kuat terjadi 3 kali sepanjang periode Januari-Desember 2009.

Grafik 21. Moving Average Envelope 5% Triwulan I 2009 PT Bumi Resources Tbk

Grafik 22. Moving Average Envelope 5% Triwulan II 2009 PT Bumi Resources Tbk

Grafik 23. Moving Average Envelope 5% Triwulan III 2009 PT Bumi Resources Tbk

1000 1100 1200 1300 1400 1500 1600

Historical Price SMA (5) MA+5% MA-5%

1000 1200 1400 1600 1800 2000 2200 2400

Historical Price SMA (5) MA+5% MA-5%

1700 1900 2100 2300 2500 2700

Historical Price SMA (5) MA+5% MA-5%

Grafik 24. Moving Average Envelope 5% Triwulan IV 2009 PT Bumi Resources Tbk

C. PT Bukit Asam Tbk (PTBA)

Grafik 25. Moving Average Envelope 5% Triwulan I 2009 PT Bukit Asam Tbk

Grafik 25 menunjukkan terjadi sinyal beli sangat kuat, yaitu pada tanggal 04 Maret 2009. Sedangkan sinyal jual terjadi pada tanggal 08 Februari 2009. Namun pergerakan harga saham PTBA selama periode Januari-Maret 2009 menunjukkan tren mendatar.

Selama periode April-Juni 2009 terjadi sinyal beli sangat kuat sebanyak 2 kali dan grafik menunjukkan tren naik.

Kondisi overbought terjadi pada tanggal 05 Juni 2009, yaitu ketika harga dinilai sudah terlalu mahal dan sinyal jual sangat kuat dapat dilihat melalui grafik. Sedangkan pada tanggal 25 Juni terjadi sinyal beli sangat kuat. Jarak antar amplop pun

1900 2100 2300 2500 2700 2900

Historical Price SMA (5) MA+5% MA-5%

5600 5900 6200 6500 6800 7100 7400 7700 8000 8300 8600

Historical Price SMA (5) MA+5% MA-5%

cenderung berhimpit, hal ini menunjukkan bahwa naik- turunnya harga tidak terjadi secara signifikan

Grafik 26. Moving Average Envelope 5% Triwulan II 2009 PT Bukit Asam Tbk

Sinyal jual terjadi sebanyak 1 kali selama periode Juli 2009 dan harga saham TINS menunjukkan tren naik. Pada periode Agustus-September 2009 grafik menunjukkan sideways trend, namun pada tanggal 17 September 2009 terjadi sinyal jual.

Sedangkan pada akhir periode Desember 2009 harga saham PTBA cenderung bergerak naik.

Grafik 27. Moving Average Envelope 5% Triwulan III 2009 PT Bukit Asam Tbk

5000 5900 6800 7700 8600 9500 10400 11300 12200 13100 14000 14900

Historical Price SMA (5) MA+5% MA-5%

9500 10400 11300 12200 13100 14000 14900 15800

Historical Price SMA (5) MA+5% MA-5%

Grafik 28. Moving Average Envelope 5% Triwulan IV 2009 PT Bukit Asam Tbk

D. PT Timah Tbk (TINS)

Pergerakan harga saham TINS pada periode Januari- Maret 2009 cenderung stabil dengan volatilitas yang rendah.

Hal ini ditunjukkan melalui jarak antar amplop yang cenderung berhimpit. Grafik 29 menunjukkan bahwa pada tanggal 16 Januari 2009 terjadi sinyal beli. Pada tanggal 24 Juni 2009 terdapat sinyal beli sangat kuat, ditunjukkan melalui grafik harga saham yang memotong ke atas grafik batas bawah.

Grafik 29. Moving Average Envelope 5% Triwulan I 2009 PT Timah Tbk

Selama periode April-Juni 2009 terjadi sinyal jual sebanyak 7 kali. Grafik 31 menunjukkan bahwa terjadi sinyal beli sebanyak 3 kali, namun harga saham TINS cenderung bergerak stagnan selama periode tersebut. Sedangkan selama

12000 12800 13600 14400 15200 16000 16800 17600 18400 19200

Historical Price SMA (5) MA+5% MA-5%

800 900 1000 1100 1200 1300 1400

Historical Price SMA (5) MA+5% MA-5%

periode Oktober-Desember 2009 terjadi sinyal beli sebanyak satu kali.

Grafik 30. Moving Average Envelope 5% Triwulan II 2009 PT Timah Tbk

Grafik 31. Moving Average Envelope 5% Triwulan III 2009 PT Timah Tbk

Grafik 32. Moving Average Envelope 5% Triwulan IV 2009 PT Timah Tbk

800 1100 1400 1700 2000 2300 2600

Historical Price SMA (5) MA+5% MA-5%

1400 1600 1800 2000 2200 2400 2600

Historical Price SMA (5) MA+5% MA-5%

1400 1600 1800 2000 2200 2400 2600

Historical Price SMA (5) MA+5% MA-5%

4.2.3. Peramalan Pergerakan Harga Saham 4.2.3.1. Simple Moving Average (SMA)

A. PT Aneka Tambang Tbk (ANTM)

Grafik harga saham ANTM pada periode Januari-Maret 2010 menunjukkan tren cenderung mendatar, Pada tanggal 23 Februari 2010 terjadi sinyal beli dan menunjukkan uptrend. Hal ini cenderung serupa dengan pergerakan harga saham ANTM pada periode Januari-Maret 2009 (Grafik 33).

Grafik 33. Simple Moving Average (5) & (23) Triwulan I 2010 PT Aneka Tambang Tbk.

Grafik 34. Simple Moving Average (5) & (23) Triwulan II 2010 PT Aneka Tambang Tbk.

Pada awal April-Mei 2009 saham ANTM mengalami mengalami tren menaik, namun kemudian pada pertengahan Mei-Juni 2009 saham ANTM mulai

1800 2000 2200 2400 2600

harga SMA (5) SMA (23)

1600 1800 2000 2200 2400 2600

Harga SMA (5) SMA (23)

mengalami penurunan. Hal ini sesuai dengan yang terjadi pada April-Mei 2010 saham ANTM menunjukkan uptrend, namun pada bulan Juni harga mulai bergerak turun (Grafik 34).

B. PT Bumi Resources Tbk (BUMI)

Pada periode Januari-Maret 2009 grafik harga saham mengalami satu titik sinyal jual dan sinyal beli, namun pada periode tersebut grafik menunjukkan tren mendatar. Dan pada periode April-Mei 2009, grafik menunjukkan tren menaik, sedangkan pada bulan Juni 2009 saham BUMI mengalami down trend. Pergerakan harga saham BUMI pada tahun 2009 dapat digunakan investor untuk memprediksi tren pergerakan harga saham BUMI pada tahun 2010 yang menunjukkan tren mendatar pada periode Januari-Maret 2010 (Grafik 35). Dan pada bulan April grafik menunjukkan uptrend, sedangkan pada bulan Juni 2010 menunjukkan tren menurun (Grafik 36). Maka hal ini menunjukkan bahwa analisis teknikal memliki prinsip History Repeat it Self.

Grafik 35. Simple Moving Average (5) & (23) Triwulan I 2010 PT Bumi Resources Tbk.

1800 2000 2200 2400 2600 2800 3000

Harga SMA (5) SMA (23)

Grafik 36. Simple Moving Average (5) & (23) Triwulan II 2010 PT Bumi Resources Tbk.

C. PT Bukit Asam Tbk (PTBA)

Grafik 37. Simple Moving Average (5) & (23) Triwulan I 2010 PT Bukit Asam Tbk.

Grafik 38. Simple Moving Average (5) & (23) Triwulan II 2010 PT Bukit Asam Tbk.

Pergerakan saham PTBA pada triwulan I 2009 cenderung mengalami penurunan, namun menunjukkan tren mendatar.

1600 1800 2000 2200 2400 2600

Close SMA (5) SMA (23)

15000 15500 16000 16500 17000 17500 18000 18500

Close SMA (5) SMA (23)

15000 15500 16000 16500 17000 17500 18000 18500 19000 19500

harga SMA (5) sma 23

Sedangkan selama periode April-Juni 2009 harga saham PTBA mengalami uptrend.

Hal ini dapat digunakan investor dalam memprediksi tren pergerakan harga saham PTBA serta keputusan menjual ataupun membeli pada tahun 2010. Pada triwulan I 2010 saham PTBA cenderung mengalami sideways trend, sedangkan pada periode April-Mei 2010 grafik menunjukkan tren menaik. Hal ini ditandai dengan garis Moving Average (MA) (5) berada diatas MA (23). Pada awal bulan Juni harga mulai mengalami penurunan kembali.

Maka hal ini sesuai dengan yang terjadi pada tahun 2009.

D. PT Timah Tbk (TINS)

Pada awal periode 2009 saham TINS mengalami tren cenderung mendatar dan pada bulan Maret grafik menunjukkan terjadinya golden cross. Sedangkan pada periode April-Mei 2009 saham TINS mengalami tren menaik, dan kembali mengalami penurunan pada bulan Juni 2009.

Grafik 39. Simple Moving Average (5) & (23) Triwulan I 2010 PT Timah Tbk.

Hal ini serupa dengan yang terjadi pada 2010, pada awal periode 2010 saham TINS menunjukkan sideways trend (Grafik 39). Pada bulan April-Mei 2010 saham TINS mengalami tren menaik dan pada bulan Juni 2010 mulai

1800 2000 2200 2400

harga SMA (5) SMA (23)

mengalami tren menurun kembali. Maka hal ini sesuai dengan yang terjadi pada tahun 2009, maka tren pergerakan harga saham TINS pada tahun 2009 dapat digunakan investor dalam meprediksi tren pergerakan harga saham TINS pada tahun 2010.

Grafik 40. Simple Moving Average (5) & (23) Triwulan II 2010 PT Timah Tbk.

4.2.3.2. Moving Average Envelope (MAE) A. PT Aneka Tambang Tbk (ANTM)

Sedangkan melalui indikator MAE grafik saham ANTM tahun 2009 menghasilkan 2 titik sinyal beli dan 2 titik sinyal jual. Pada periode triwulan I 2009 grafik menunjukkan tren mendatar, sedangkan pada tahun 2010 grafik harga saham ANTM hanya menunjukkan 1 titik sinyal jual. Atau cenderung telat dalam menentukan keputusan jual atau beli saham.

Karena sinyal jual terjadi setelah harga berhenti bergerak turun, dan bahkan setelah muncul sinyal jual harga saham ANTM ternyata mulai kembali bergerak naik. Sedangkan pada periode Apri 2010 harga saham ANTM menunjukkan tren menaik. Sedangkan pada tanggal 10 Mei 2010 terdapat sinyal beli, namun harga masih bergerak turun. Maka sinyal jual-beli yang dihasilkan melalui indikator MAE cenderung telat atau dapat menghasilkan sinyal palsu.

1700 1900 2100 2300 2500 2700 2900

harga SMA (5) SMA (23)

Grafik 41. Moving Average Envelope 5%, Triwulan I 2010 PT Aneka Tambang Tbk

Grafik 42. Moving Average Envelope 5%, Triwulan II 2010 PT Aneka Tambang Tbk

B. PT Bumi Resources Tbk (BUMI)

Pergerakan harga saham BUMI pada periode triwulan I 2009 menunjukkan tren mendatar dan menghasilkan satu titik sinyal jual. Sedangkan pada periode April-Juni 2009 BUMI menunjukkan tren menaik. Hal ini dapat digunakan untuk memprediksi tren pergerakan harga saham BUMI pada tahun 2010, dan melalui Grafik 43 ditunjukkan bahwa pada periode Januari-Maret 2010 BUMI mengalami tren mendatar. Namun sinyal beli cenderung telat, karena harga mulai bergerak naik

1700 1900 2100 2300 2500

Harga MA MA+5% MA-5%

1600 1800 2000 2200 2400 2600 2800

Harga MA MA+5 MA-5%

pada awal Maret sedangkan sinyal beli baru muncul pada akhir Maret 2010.

Grafik 43. Moving Average Envelope 5%, Triwulan I 2010 PT Bumi Resources Tbk

Pada periode April-Mei 2010 tren saham BUMI cenderunng mendatar, dan menunjukkan penurunan pada awal Juni 2010. Hal ini serupa dengan yang terjadi pada pergerakan harga BUMI pada triwulan II 2009. Maka pergerakan harga saham BUMI pada tahun 2009 dapat digunakan untuk memprediksi tren pergerakan harga saham BUMI pada tahun 2010.

Grafik 44. Moving Average Envelope 5%, Triwulan II 2010 PT Bumi Resources Tbk

1700 1900 2100 2300 2500 2700 2900 3100

Harga MA MA+5 MA-5%

1600 1800 2000 2200 2400 2600 2800

Harga MA MA+5% MA-5%

C. PT Bukit Asam Tbk (PTBA)

Tren pergerakan harga saham PTBA pada periode Januari-Maret 2009 menunjukkan tren mendatar. Sedangkan pada triwulan II 2009 grafik saham PTBA menunjukkan tren menaik dan pada bulan Juni kembali menujukkan tren menurun.

Grafik 45. Moving Average Envelope 5%, Triwulan I 2010 PT Bukit Asam Tbk

Grafik 46. Moving Average Envelope 5%, Triwulan II 2010 PT Bukit Asam Tbk

Sehingga tren pada tahun 2009 dapat digunakan untuk memprediksi tren pergerakan pada tahun 2010. Dan hal ini dapat dibuktikan bahwa prinsip analisis teknikal yaitu history

14000 14500 15000 15500 16000 16500 17000 17500 18000 18500 19000 19500

Harga MA MA+5% MA-5%

14000 14500 15000 15500 16000 16500 17000 17500 18000 18500 19000 19500 20000 20500 21000

Harga MA MA+5% MA-5%

repeat it self dapat digunakan, karena tren pergerakan harga saham pada tahun 2009 kembali terulang pada tahun 2010.

D. PT Timah Tbk (TINS)

Selama periode triwulan I 2009 harga saham TINS menunjukkan tren mendatar dan pada pada periode April-Mei 2009 saham TINS menunjukkan tren menaik. Namun kembali menurun pada bulan Juni 2009.

Grafik 47. Moving Average Envelope 5%, Triwulan I 2010 PT Timah Tbk

Grafik 48. Moving Average Envelope 5%, Triwulan II 2010 PT Timah Tbk Tren pergerakan pada tahun 2009 dapat digunakan untuk memprediksi pergerakan harga saham TINS pada tahun 2010.

Dan hal ini dapat dibuktikan bahwa tren pergerakan harga saham TINS pada tahun 2010 sesuai dengan pergerakan

1500 1700 1900 2100 2300 2500

Harga MA MA+5% MA-5%

1500 1700 1900 2100 2300 2500 2700 2900

Harga MA MA+5% MA-5%

harga saham TINS pada tahun 2009. Namun indikator MAE cenderung telat dalam menunjukkan sinyal jual ataupun sinyal beli atau dengan kata lain terkadang menunjukkan sinyal palsu. Yaitu pada tanggal 17 Februari 2010 indikator MAE menunjukkan sinyal jual namun ternyata harga cenderung bergerak naik, sedangkan pada tanggal 27 Mei 2010 grafik menunjukkan sinyal beli namun ternyata harga bergerak cenderung stagnan.

4.3. Analisis Fundamental

4.3.1. Analisis Makro Ekonomi

Perekonomian makro merupakan lingkungan dimana seluruh perusahaan beroperasi. Kondisi perekonomian makro sangat penting dalam menentukan kinerja investasi. Indonesia sebagai sebuah negara yang merupakan tempat bagi PT Aneka Tambang Tbk, PT Bumi Resources Tbk, PT Bukit Asam Tbk, dan PT Timah Tbk menjalankan bisnisnya, memiliki kondisi makro yang baik. Beberapa variabel ekonomi penting yang digunakan untuk menggambarkan kondisi perekonomian makro antara lain sebagai berikut.

4.3.1.1. PDB

Tabel 6. Produk Domestik Bruto Tahun 2005-2010

Tahun PDB

(dalam juta rupiah)

Kenaikan (%)

2005 2,774,281.10 -

2006 3,339,216.80 20.36

2007 3,949,321.40 18.27

2008 4,954,028.90 25.44

2009 5,613,400.00 13.31

2010* 5,981,400.00 6.56

*) dalam asumsi makro, www.fiskal.depkeu.go.id.

Sumber : www.bps.go.id, PDB Indonesia

Pertumbuhan ekonomi tahun 2006 tercatat 5.5% dan 4.1% bersumber pada komponen ekspor barang dan jasa.

Penerimaan ekspor pada tahun 2006 mencapai USD 100.7 miliar, atau meningkat 17.5% dibandingkan tahun

sebelumnya yaitu sebesar USD 85.6 miliar. Kenaikan penerimaan ekspor didorong oleh ekspor migas dan non- migas. Nilai ekspor migas pada tahun 2005 adalah sebesar USD 19.23 miliar, mengalami kenaikan sebesar 10.17% menjadi USD 21.18 miliar pada tahun 2006.

Sedangkan nilai ekspor non-migas pada tahun 2005 adalah USD 66.43 miliar, naik sebesar 19.68% menjadi USD 79.50 miliar pada tahun 2006 (Tabel Ekspor-Impor Bulanan BPS, 2006).

Kinerja perekonomian Indonesia pada tahun 2007 menunjukkan pertumbuhan yang positif, ditengah meningkatnya tekanan dari sisi ekternal yaitu krisis Sub Prime Mortgage di Amerika Serikat. Krisis Sub Prime Mortgage di Amerika Serikat memberikan pengaruh terhadap perlambatan perekonomian di AS dan mengakibatkan depresi ekonomi secara global. Sehingga juga berdampak kepada melemahnya perekonomian Indonesia, serta memberikan pengaruh terhadap menurunnya nilai investasi di Indonesia. BPS mencatat bahwa pertumbuhan ekonomi kuartal IV-2007 berdasarkan kuartal per kuartal mengalami pertumbuhan negatif, yaitu minus 2,15% atau mengalami kontraksi dari pertumbuhan ekonomi kuartal III yang mencapai 3,87%. Menurunnya laju pertumbuhan PDB tersebut dipicu oleh melemahnya laju pertumbuhan PMTB triwulan III-2007 terhadap triwulan II-2007 sebesar 6.4% menjadi 2.3% pada triwulan IV-2007 terhadap triwulan III-2007 (Berita Resmi Statistik BPS, 15 Februari 2008). Dalam sembilan bulan pertama tahun 2007, perekonomian Indonesia menunjukkan perbaikan, walaupun pada triwulan IV-2007 mengalami perlambatan. BPS mencatat bahwa laju pertumbuhan

PDB tahun 2007 meningkat menjadi 6.3% dibandingkan tahun 2006 yaitu sebesar 5.5%. Nilai PDB pada tahun 2006 adalah sebesar Rp. 3,339,216.80 juta, meningkat pada tahun 2007 menjadi Rp. 3,949,321.40 juta.

Meskipun pada akhir tahun 2008 terdapat perlambatan ekonomi global, namun Indonesia menunjukkan laju pertumbuhan yang yang tinggi pada tahun 2008 yaitu sebesar 6.1% terhadap laju pertumbuhan tahun 2007. PDB tahun 2008 mengalami peningkatan dibandingkan tahun 2007, nilai PDB tahun 2007 adalah sebesar Rp. 3,949,321.40 juta, menjadi Rp.

4,954,028.90 juta pada tahun 2008. Terutama selama triwulan ke III-2008 perekonomian menunjukkan pertumbuhan yang baik. Ekspor menjadi salah satu penunjang utama pertumbuhan ekonomi pada tahun tersebut, disamping konsumsi dalam negeri. Dari 6.1%

pertumbuhan tahun 2008, 4.6% bersumber pada komponen ekspor barang dan jasa. Nilai ekspor Indonesia pada tahun 2008 adalah sebesar USD 137.02 miliar, meningkat dibandingkan tahun 2007 yaitu sebesar USD 114.10 miliar. Selain itu selama tahun 2008, seluruh sektor ekonomi mengalami pertumbuhan.

Pertumbuhan tertinggi terjadi pada sektor pengangkutan dan komunikasi yang mencapai 16,7%, dari Rp. 263.4 trilun pada tahun 2007 menjadi Rp. 312.5 triliun pada tahun 2008. Selain itu peningkatan juga terjadi terhadap nilai investasi, nilai PMTB tahun 2007 adalah sebesar Rp. 986,2 triliun menjadi Rp. 1.369,6 triliun pada tahun 2008 (Berita Resmi Statistik BPS, 2009).

Gambar 6. Produk Domestik Bruto tahun 2005-2010

Apabila laju pertumbuhan triwulan IV-2008 dibandingkan terhadap laju pertumbuhan triwulan III- 2008, maka pertumbuhan mengalami perlambatan. Laju pertumbuhan tertinggi pada triwulan IV-2008 terhadap triwulan III-2008 terjadi pada komponen pengeluaran konsumsi pemerintah yaitu sebesar 25,6%, konsumsi rumah tangga dan pembentukan modal tetap bruto masing-masing meningkat sebesar 1,7% dan 0,8%.

Komponen ekspor dan impor mengalami kontraksi masing-masing sebesar minus 5,5% dan minus 11,7%.

Nilai ekspor pada triwulan III-2008 adalah sebesar USD 37.271.925.683, menurun menjadi USD 29.352.120.751 pada triwulan IV-2008. Hal ini diakibatkan oleh melemahnya permintaan di luar negeri akibat krisis ekonomi global yang menimpa dunia (Tabel Ekspor- Impor Bulanan BPS, 2008).

Krisis ekonomi global yang terjadi pada akhir tahun 2008 memberikan dampak terhadap pertumbuhan ekonomi Indonesia pada tahun 2009. Kenaikan nilai PDB tahun 2009 tidak sebesar tahun 2008. Kenaikan nilai PDB 2008 terhadap PDB tahun 2007 adalah sebesar 25.44%, sedangakan kenaikan PDB tahun 2009 terhadap PDB tahun 2008 hanya 13.31%. Karena pada tahun 2009 perekonomian Indonesia mendapat tekanan berat. Hal itu

0 2000000 4000000 6000000 8000000

2005 2006 2007 2008 2009 2010*

Dalam Juta Rupiah (Rp)

PDB

tercermin pada perlambatan ekonomi secara signifikan, terutama karena anjloknya kinerja ekspor. Nilai pertumbuhan ekspor pada tahun 2009 adalah minus 9.7%

dan impor juga menurun sebesar 15%. Nilai ekspor pada tahun 2008 adalah sebesar USD 137.020.424.402, turun menjadi USD 116.510.026.081 pada tahun 2009.

Walaupun krisis keuangan memberikan dampak yang cukup besar terhadap perekonomian, namun Indonesia masih bisa mencatatkan pertumbuhan sebesar 4.5% pada tahun 2009 dibandingkan tahun 2008. PDB tahun 2008 yaitu sebesar Rp 4,954,028.90 mengalami kenaikan pada tahun 2009, yaitu menjadi Rp 5.613,4 triliun. Beberapa faktor yang menyebabkan pertumbuhan tersebut antara lain, belanja pemerintah yang tumbuh 15.7%, yang pada tahun 2008 adalah sebesar Rp. 416,9 triliun menjadi Rp.

539.8 pada tahun 2009. Konsumsi rumahtangga yang meningkat 4.9%, nilai konsumsi rumahtangga pada tahun 2008 adalah sebesar Rp. 3.000 triliun meningkat menjadi Rp. 3.290,8 triliun. Serta nilai investasi yang tercatat masih tumbuh 3.3% dibandingkan tahun 2008, dari Rp. 1.370,6 triliun tahun 2008 menjadi Rp. 1.743,7 triliun pada tahun 2009 (Berita Resmi Statistik BPS, 10 Februari 2010).

Melalui grafik tersebut dapat dilihat bahwa PDB Indonesia mengalami peningkatan pada setiap tahunnya.

Meskipun dalam masa krisis global yaitu pada tahun 2008, ternyata pertumbuhan PDB Indonesia masih bernilai positif. Hal ini menunjukkan prospek terhadap pertumbuhan PDB Indonesia pada tahun-tahun mendatang. Pertumbuhan PDB tersebut dapat mencerminkan kondisi perekonomian Indonesia saat ini, yaitu suatu kondisi yang dapat menarik minat investor

untuk melakukan investasi di Indonesia menjadi semakin berkembang.

4.3.1.2. Pengangguran

Tingkat pengangguran mengukur sampai sejauh mana perekonomian beroperasi pada kapasitas penuhnya dan tingkat pengangguran merupakan faktor yang terkait dengan pekerja. Pada tahun 2006 jumlah pengangguran terbuka menurun dibandingkan tahun 2005. Lapangan kerja formal mulai mengalami perkembangan, pada bulan Februari 2005 terdapat 28.6 juta orang pekerja yang bekerja pada kegiatan ekonomi formal kemudian meningkat 30.2% pada bulan Februari 2006 menjadi 37.3 juta orang pekerja (www.bappenas.go.id, 25 April 2010). Besarnya jumlah pengangguran di Indonesia diakibatkan oleh rendahnya kualitas tenaga kerja Indonesia. Lemahnya kemampuan yang dicerminkan dari rendahnya tingkat pendidikan pekerja Indonesia menjadi salah satu hambatan bagi investor.

Pada tahun 2007, jumlah pengangguran kembali mengalami penurunan yaitu sebesar 13.4%, angka pengangguran pada tahun 2006 adalah 10.9 juta orang kemudian mengalami sedikit penurunan jumlah menjadi 10.1 juta orang pada tahun 2007. Hal ini didukung oleh meningkatnya nilai investasi di Indonesia. Realisasi investasi selama 2007 sebesar Rp 127,93 triliun atau naik 71,69% dibandingkan periode yang sama tahun 2006 sebesar Rp 74,51 triliun. Menurut data BKPM, dari total realisasi selama 2007 senilai Rp 127,93 triliun, sebesar Rp 34,87 triliun di antaranya merupakan investasi Penanaman Modal Dalam Negeri (PMDN), dan Penanaman Modal Asing (PMA) mencapai Rp 93,06 triliun (bkpm.go.id, 2010).

Tabel 7. Jumlah pengangguran di Indonesia tahun 2005-2009

Tahun Pengangguran Perubahan (%) 2005 12,630,106

2006 10,932,000 -13.44 2007 10,011,142 -8.42 2008 9,394,515 -6.16 2009 9,258,964 -1.44 Sumber : www.bps.go.id, Tenaga Kerja

Pada bulan Februari 2008 angka pengangguran mengalami penurunan dibandingkan periode Februari 2007. Pada bulan Februari 2007 jumlah pengangguran adalah sebanyak 10.547.917 orang, turun menjadi 9.427.590 pada bulan Februari 2008. Penyebab menurunnya jumlah pengangguran adalah karena meningkatnya penyerapan tenaga kerja pada tahun 2008.

Salah satu faktor yang menyebabkan peningkatan penyerapan tenaga kerja adalah meningkatnya pengeluaran pemerintah untuk pembangunan fasilitas umum seperti jalan dan pelabuhan. Pada tahun 2007 pengeluaran pemerintah untuk fasilitas umum adalah sebesar Rp. 9.134,6 miliar, meningkat menjadi Rp.

12.448,7 miliar (beritaindonesia.com, 16 Juni 2010).

Selain itu pemerintah memiliki program dalam meningkatkan penyerapan tenaga kerja, yaitu melalui program PNPM Mandiri dan Kredit Usaha Rakyat. Pada tahun 2008, kegiatan PNPM mampu menyediakan tambahan lapangan kerja untuk 1,6 juta orang dengan upah sebanyak Rp 35.000 per hari per orang untuk masa kerja 60 hari dalam satu tahun dengan total anggaran Rp 6,3 triliun.

Tingkat pengangguran di Indonesia pada bulan Februari 2009 mencapai 9,2 juta orang, nilai ini mengalami penurunan dibandingkan jumlah

penganggguran pada tahun 2008 yaitu sebesar 9,4 juta orang. Pada tahun 2009 pemerintah menganggarkan Rp 10,4 triliun untuk kegiatan PNPM dengan setiap kecamatan mendapatkan dana Rp 1,7 miliar untuk pelaksanaan kegiatan pembangunan yang mampu menyerap tenaga kerja sebanyak 2,5 juta orang. Hal ini menunjukkan peningkatan, karena pada tahun sebelumnya dana PNPM mampu menyerap tenaga kerja sebesar 1,6 juta orang. Adapun dana PNPM saat ini semakin lama dari tahun ke tahun semakin besar. Untuk tahun 2010 dana PNPM dialokasikan sebesar 11,8 triliun untuk seluruh kecamatan (www.pnpm-mandiri.org, 30 April 2010). Hasil dari penelitian, apabila PNPM dapat berjalan dengan baik, maka akan ada 24 juta orang akan mendapat pekerjaan, dan dampak lanjutannya akan ada 16 juta rakyat miskin yang akan mendapat manfaat dari itu, serta 5,9 juta mendapatkan kenaikan penghasilan.

4.3.1.3. Inflasi

Inflasi yang tinggi sering dikaitkan dengan perekonomian overheated, yaitu perekonomian dimana permintaan atas barang dan jasa melampaui kapasitas produksinya, yang akan mendorong kenaikan harga.

Tekanan inflasi yang cukup tinggi pada awal tahun 2006 diakibatkan oleh kenaikan harga beberapa komoditas, diantaranya adalah beras. Namun tingkat inflasi sepanjang tahun 2006 terus menunjukkan penurunan sampai dengan akhir tahun 2006. Selain kondisi makroekonomi yang kondusif dengan permintaan domestik yang tetap terkendali, berlanjutnya tren penurunan inflasi tersebut disebabkan oleh minimalnya dampak administered prices dan rendahnya inflasi kelompok volatile foods.

Pada Januari 2006 tingkat inflasi menunjukkan angka 17.03%, kemudian terus menurun menjadi 6.60% pada Desember 2006. Bank Indonesia (BI) selama tahun 2006 telah menurunkan BI rate sebanyak 300 basis poin dari 12.75% menjadi 9.75%. Sedangkan selama tahun 2007 tingkat inflasi cenderung stabil, namun pada akhir periode 2007 laju inflasi kembali menunjukkan kenaikan. Laju inflasi pada tahun 2007 mencapai 6.59%

sama dengan laju inflasi pada Desember 2006 atau year on year. Angka inflasi tersebut merupakan angka yang serius dan harus diwaspadai. Karena pemerintah telah menetapkan suku bunga Sertifikat Bank Indonesia (SBI) yang diasumsikan dalam APBN 2008 sebesar 6%. Maka apabila tingkat inflasi melebihi asumsi pemerintah, maka hal tersebut berpotensi membebani suku bunga Sertifikat Bank Indonesia (SBI) tahun 2008. Menurut Menkeu, tingginya angka inflasi disebabkan oleh pengaruh harga pangan, pengaruh pemakaian bahan bakar minyak (BBM), serta faktor bencana alam yang terjadi di Jawa Tengah dan Jawa Timur. Selain itu kenaikan harga bahan makan menjadi faktor utama yang mendorong laju inflasi tahun 2007 (bappenas, 2007).

Gambar 8 menunjukkan bahwa pergerakan tingkat inflasi selama periode 2008 cenderung mengalami peningkatan. Pada Januari 2008 tingkat inflasi menunjukkan angka 7.36%, kemudian meningkat menjadi 11.06% pada Desember 2008. Hal ini merupakan salah satu dampak akibat kenaikan harga minyak dunia, karena Indonesia merupakan salah satu negara pengimpor minyak maka kenaikan harga minyak dunia berdampak pada kenaikan harga Bahan Bakar Minyak (BBM) dalam negeri. Kenaikan harga BBM

akan berdampak pada berbagai sektor, antara lain kenaikan biaya produksi dan biaya transportasi, yang pada akhirnya akan berdampak pada meningkatnya harga kebutuhan pokok masyarakat.

Gambar 7. Inflasi (Januari 2005-januari 2010)

Sumber : www.bi.go.id. Laporan Inflasi (Indeks Harga Konsumen)

Pada Januari 2009 angka inflasi yaitu sebesar 9.17%, kemudian terus menunjukkan penurunan sampai dengan akhir periode 2009. Tingkat inflasi pada Desember 2009 yaitu sebesar 2.78%. Penyebab rendahnya inflasi di Indonesia antara lain karena rendahnya tekanan inflasi dari luar negeri, serta deflasi pada harga-harga barang yang ditetapkan pemerintah seperti listrik dan BBM.

Sehingga tekanan inflasi dari barang yang tidak dikendalikan masih teredam angka inflasi.

Berdasarkan asumsi makro, pemerintah menetapkan angka inflasi tahun 2010 adalah sebesar 5%. Angka inflasi tahun 2010 cenderung lebih tinggi dibandingkan angka inflasi pada tahun 2009. Hal ini seiring dengan aktivitas perdagangan dunia yang cenderung meningkat pada tahun 2010, tren kenaikan harga komoditas dunia.

serta kenaikan harga gas dan tarif dasar listrik pada pertengahan tahun 2010. Namun pemerintah optimis

bahwa pada tahun 2010 laju inflasi dapat ditekan, yaitu berada pada kisaran 4.5%-5.5%. Kestabilan nilai inflasi sangat diharapkan oleh para investor, karena akan menciptakan kondisi yang stabil dalam dunia usaha.

Serta menurunkan resiko atau ketidakpastian (uncertainity) bagi pelaku ekonomi dalam mengambil keputusan (www.bi.go.id, 2010).

4.3.1.4. Tingkat Bunga

Selama tahun 2006 tingkat suku bunga SBI 3 bulan cenderung mengalami penurunan. Hingga akhir tahun 2006, BI Rate mencapai 9,5% atau mengalami penurunan sebesar 300 basis points dari levelnya di awal tahun yaitu sebesar 12.91%. Hal ini dikarenakan terjadinya tren penurunan inflasi selama tahun 2006, karena laju inflasi digunakan sebagai dasar acuan dalam menghitung suku bunga SBI. Pada tahun 2007, suku bunga SBI bertahan pada level yang lebih rendah. Pada bulan Februari 2007 tingkat suku bunga SBI 3 bulan adalah 8.10%, kemudian kembali mengalami penurunan menjadi 7.83% pada Mei 2007 (www.bi.go.id, Suku Bunga SBI 2007). Akibatnya perekonomian Indonesia tumbuh semakin cepat, dengan laju 6.3% pada tahun 2007 lebih tinggi dibandingkan tahun sebelumnya yang hanya 5.51%.

Kenaikan BI rate selama tahun 2008 mendorong peningkatan terhadap suku bunga SBI 3 bulan, dari 7.89% pada awal tahun 2008 menjadi 11.08% pada Desember 2008. Kenaikan tingkat suku bunga diakibatkan oleh meningkatnya laju inflasi pada tahun 2008 akibat melambungnya harga komoditas pertanian dan kenaikan harga BBM (Kompas,2010). Laju inflasi terus mengalami peningkatan, dari 7.36% pada awal

tahun 2008 menjadi 12.14% pada September 2008.

Selama tahun 2009 suku bunga SBI menunjukkan tren penurunan, pada awal 2009 tingkat suku bunga SBI 3 bulan adalah 10.60% kemudian menjadi 6.59% pada Desember 2009. Penyebab menurunnya suku bunga SBI adalah karena menurunnya BI rate sebagai acuan suku bunga SBI, BI rate mengalami penurunan sebanyak 300 basis points selama periode 2009. Dari 8,75% pada awal tahun 2009 menjadi 6.50% pada Desember 2009.

Bank Indonesia telah menurunkan BI Rate beberapa kali dan saat ini BI Rate telah mencapai nilai 6,50 %.

Hal ini tentu membawa efek positif bagi dunia investasi karena penurunan BI Rate akan menyebabkan penurunan nilai suku bunga acuan ( SBI 3 bulan) yang menjadi dasar penetapan tingkat pengembalian minimum investasi. Pada Maret 2010 tingkat suku bunga SBI 3 bulan adalah sebesar 6.55%, yang sebelumnya pada bulan Januari adalah sebesar 6.60%. Selain itu, diharapkan dengan menurunnya suku bunga acuan maka akan memberikan sentimen positif bursa saham dan obligasi karena investor akan menyebar portofolio investasinya ke bursa (kompas,2010).

Suku bunga SBI 3 bulan pada bulan Januari 2010 adalah sebesar 6.60%, kemudian menurun menjadi 6.59% pada Februari, dan kembali menunjukkan penurunan menjadi 6.55% pada akhir Maret 2010. Suku bunga SBI 3 bulan telah mencapai nilai rata-rata sebesar 6.58%, sepanjang Januari-Maret 2010. Menurun dibandingkan dengan periode yang sama pada tahun 2009 yaitu sebesar 9.7%, yang berarti bahwa tingkat pengembalian tahun ini lebih kecil dibandingkan dengan tahun sebelumnya, begitu juga dengan risiko

investasinya. Berdasarkan asumsi makro tahun 2010, pemerintah memperkirakan bahwa suku bunga SBI 3 bulan berada pada tingkat 6.5% (Suku Bunga Sertifikat Bank Indonesia, 2010).

4.3.1.5. Defisit Anggaran

Defisit anggaran pada tahun 2006 adalah sebesar Rp.

29.141,5 miliar, cenderung meningkat dibandingkan tahun sebelumnya yaitu sebesar Rp. 14.408,2 miliar. Hal ini terjadi karena terdapat peningkatan dalam pembelanjaan negara tahun 2006. Nilai belanja tahun 2005 adalah sebesar Rp. 509.632,4, sedangkan pada tahun 2006 adalah Rp. 667.128,7 miliar atau meningkat sebesar Rp. 157.496,3 miliar pada tahun 2006. Pada tahun 2007 defisit anggaran kembali mengalami peningkatan, yaitu sebesar Rp. 20.702,3 miliar dibandingkan tahun sebelumnya (Data Pokok APBN 2005-2010, Departemen Keuangan RI).

Nilai defisit anggaran pada tahun 2007 adalah Rp.

49.843,8 miliar, hal ini dikarenakan meningkatnya belanja negara yaitu sebesar Rp. 757.649,9 miliar sedangkan pada tahun 2006 adalah sebesar Rp 667.128,7 miliar atau mengalami peningkatan sebesar Rp. 90.521.2 miliar. Salah satu penyebab membengkaknya pengeluaran pemerintah adalah meningkatnya pengeluaran untuk subsidi BBM dan listrik pada tahun 2007. Kenaikan subsidi Bahan Bakar Minyak (BBM) disebabkan oleh meningkatnya harga minyak dunia yang kemudian mendorong naiknya ICP. ICP merupakan harga yang digunakan pemerintah sebagai patokan impor minyak, termasuk untuk BBM. Asumsi harga minyak di APBN tahun 2007 adalah USD 60 per barel, namun kenyataannya adalah USD 72 per barel. Meningkatnya

harga ICP membuat disparitas harga keekonomian dan harga subsidi ke masyarakat semakin besar. Akibatnya, subsidi yang ditanggung negara untuk memenuhi disparitas harga itu pun makin besar. Realisasi subsidi BBM adalah sebesar Rp. 83.792,3 miliar pada tahun 2007, meningkat dibandingkan tahun sebelumnya yang hanya mencapai Rp. 64,212,1 miliar. Selain itu realisasi subsidi listrik juga membengkak, dari Rp. 30.393,3 miliar pada tahun 2006 kemudian menjadi Rp. 33.073,5 miliar pada tahun 2007 (Data Pokok APBN 2005-2010, Departemen Keuangan RI).

Pada tahun 2008 nilai defisit anggaran adalah sebesar Rp. 4.121,3 miliar, megalami penurunan dibandingkan tahun sebelumnya yaitu sebesar Rp. 49.843,8 miliar.

Salah satu penyebab menurunnya defisit anggaran pada tahun 2008 adalah karena naiknya penerimaan pajak.

Penerimaan pajak pada tahun 2007 adalah sebesar Rp.

658.700,8 miliar, mengalami peningkatan dibandingkan tahun sebelumnya yaitu sebesar Rp. 490.988,6 miliar.

Sedangkan untuk pembiayaan defisit anggaran tahun 2008, pemerintah menggunakan pendanaan uang melalui penerbiatan Surat Utang Negara. Pada tahun 2008 nilai pembiayaan utang melalui penerbitan Surat Utang Negara (SUN) adalah sebesar Rp. 85.916,3 miliar, meningkat dibandingkan tahun sebelumnya yaitu sebesar Rp. 57.172,2 miliar.

Defisit anggaran Indonesia berdasarkan APBN 2009 adalah sebesar Rp. 51.3 triliun, namun sampai dengan akhir Oktober 2009 nilai defisit pemerintah baru mencapai Rp. 42.7 triliun. Dan pada akhir tahun 2009 ternyata terdapat Sisa Lebih Penggunaan Anggaran (SILPA), yaitu sebesar Rp 38 triliun. Hal tersebut