Akuntansi

Pemerintahan

Indonesia

2012

Oman Rusmana Univ. Jenderal Soedirman

Dwi Martani Universitas Indonesia

Warsidi Univ. Jenderal Soedirman

B A B

1

P E N D A H U L U A N

Dalam bab ini terdapat beberapa pokok bahasan mengenai gambaran umum akuntansi pemerintahan dan materi yang akan disajikan dalam buku ini, antara lain:

1. Mengapa akuntansi pemerintahan dan bukan akuntansi sektor publik? 2. Identifikasi karakteristik yang membedakan antara pemerintah dan

swasta.

3. Lembaga-lembaga yang bertanggung jawab untuk menetapkan standar pelaporan keuangan pemerintah.

4. Tujuan pelaporan keuangan pemerintah Indonesia dan Amerika. 5. Komponen-komponen laporan keuangan untuk pemerintahan. 6. Permasalahan akuntan pemerintah daerah dan solusinya. 7. Masa depan akuntansi pemerintahan.

2

MENGAPA AKUNTANSI PEMERINTAHAN DAN BUKAN AKUNTANSI

SEKTOR PUBLIK?

Istilah dalam buku ini sengaja dipilih Akuntansi Pemerintahan, dan bukan Akuntansi Sektor Publik, dengan alasan:

1. Mayoritas pembahasan di sektor publik adalah pemerintahan, sisanya sedikit membahas sektor non-profit.

2. Nama standar yang menjadi acuan buku ini adalah Standar Akuntansi Pemerintahan (SAP). Oleh karena itu sangat janggal apabila buku ini mengacu kepada SAP tetapi menggunakan istilah Akuntansi Sektor Publik.

3. Mata kuliah akuntansi pemerintahan telah dipinggirkan dengan beberapa alasan, sehingga digantikan dengan akuntansi sektor publik. Padahal mata kuliah akuntansi sektor publik banyak membahas akuntansi pemerintahan. 4. Akuntansi pemerintahan dan akuntansi sektor publik memiliki bidang garap

masing-masing. Masing-masing memiliki penekanan sendiri-sendiri terhadap tujuan pengajarannya.

KARAKTERISTIK PEMERINTAH DAN ORGANISASI

NON-PROFIT

Bagi sebagian besar pembaca mungkin bertanya-tanya, “Mengapa pemerintahan dan organisasi non-profit menggunakan praktek akuntansi yang sangat berbeda dari organisasi swasta atau entitas bisnis yang profit-oriented?”

Sebagaimana kita ketahui bahwa organisasi bisnis/swasta merupakan entitas yang profit oriented, yaitu organisasi yang mempunyai tujuan menyediakan atau menjual barang/jasa dengan maksud untuk memperoleh laba yang akan dinikmati oleh para pemilik atau anggota. Sumber pendanaannya berasal dari investor, kreditur, dan para anggota. Sedangkan pemerintah dan organisasi non-profit

memiliki tujuan dan layanan yang berbeda dari entitas bisnis. Tujuan dari pemerintah dan organisasi non-profit adalah menyediakan layanan untuk meningkatkan kesejahteraan masyarakat. Sebagian besar sumber dana yang diperoleh pemerintah dan organisasi non-profit berasal dari pajak, donasi/sumbangan, hutang, laba perusahaan negara atau daerah dan sumber lainnya. Seringkali sulit untuk memperkirakan besarnya keuntungan, manfaat atau imbal balik langsung bagi masyarakat secara proporsional. Pemerintah sebagai manajemen yang mengelola keuangan negara memiliki tugas khusus dan dituntut untuk mempertanggungjawabkan penggunaan sumber-sumber dana tersebut kepada masyarakat selaku pembayar pajak, donatur, kreditur, dan pihak-pihak lain yang berkepentingan.

3

• Pemerintah pusat (states), provinsi (counties), kotamadya (municipalilies) termasuk juga desa disebut sebagai pemerintahan dengan tujuan umum (general purpose government), yaitu pemerintahan yang menyediakan berbagai macam jenis pelayanan bagi penduduknya (misalnya layanan perlindungan dari kepolisian, pemadam kebakaran, sanitasi, pembangunan dan pemeliharaan jalan raya dan jembatan, serta kesehatan dan kesejahteraan masyarakat.

• Sekolah, perguruan tinggi dan universitas umum termasuk contoh kategori bidang pemerintahan dengan tujuan khusus (special purpose government), yaitu pemerintah hanya menyediakan atau menangani fungsi yang terbatas (seperti pendidikan, drainase dan pengendalian banjir, irigasi, konservasi tanah dan air, serta pengadaan air). Special purpose government ini memiliki kekuasaan untuk mengenakan dan memungut pajak serta memperoleh pendapatan dari berbagai sumber lainnya yang diijinkan oleh hukum pemerintah untuk mendanai layanan-layanan yang mereka sediakan.

Di Amerika Serikat, organisasi non-profit terdiri dari beberapa bentuk dan melayani berbagai fungsi yang berbeda-beda meliputi perguruan tinggi dan universitas-universitas swasta, berbagai jenis organisasi layanan kesehatan, perpustakaan dan museum, asosiasi profesi dan perdagangan, organisasi sosial, serta organisasi keagamaan.

Sementara itu, pemerintahan di Inggris diklasifikasikan menjadi departemen-departemen pemerintah pusat (seperti pendidikan dan ilmu pengetahuan, transportasi, kesehatan, lingkungan hidup, energi, keamanan sosial, dan lain-lain); pemerintah daerah (seperti counties/kabupaten, regions/provinsi, dan

districts/daerah otonom); serta organisasi di bidang industri nasional (seperti kereta api, kantor pos, penerbangan, dan lain-lain).

Di Indonesia sendiri, pemerintahan terdiri dari pemerintah pusat dan pemerintah daerah (termasuk perusahaan negara/daerah). Sedangkan organisasi non-profit

terdiri dari bermacam-macam bentuk diantaranya organisasi di bidang pendidikan, kesehatan, dan organisasi-organisasi massa, berbagai LSM dan lain-lain sebagainya.

Pemerintahan dan organisasi non-profit memiliki perbedaan yang penting dari organisasi bisnis (swasta), termasuk perbedaan dalam prinsip-prinsip akuntansi dan pelaporan keuangannya. Dalam Statement of Financial Accounting Concepts

Nomor 4, Financial Accounting Standards Board (FASB) menyatakan beberapa karakteristik yang membedakan antara pemerintahan dan entitas non-profit

dengan organisasi bisnis, antara lain:

• Receipts of significant amounts of resources from resource providers who do not expect to receive either repayment or economic benefits proportionate to the resources provided.

4

• Absence of defined ownership interest that can be sold, transferred, or redeemed, or that convey entitlement to a share of a residual distribution of resources in the event of liquidation of the organization.

Governmental Accounting Standards Board (GASB) membedakan entitas

pemerintah di Amerika Serikat dari entitas non-profit dan dari entitas bisnis dengan memberikan penekanan bahwa keberadaan pemerintah dalam lingkungan dimana kekuasaan tertinggi berada di tangan rakyat. Selanjutnya, kekuasaan tersebut akan didelegasikan kepada lembaga eksekutif, legislatif, dan yudikatif. Negara bagian yang merupakan tingkatan pemerintahan yang lebih tinggi akan mengawasi aktivitas-aktivitas tingkat pemerintahan yang lebih rendah. Pendapatan pada masing-masing tingkatan pemerintah diperoleh terutama dari para pembayar pajak. Masyarakat para pembayar pajak sangat berperan sebagai penyedia sumber dana bagi pemerintah, meskipun kadang mereka tidak memperoleh imbal balik layanan pemerintah yang proporsional dengan pajak yang mereka bayarkan.

Semenjak pemerintah diperbolehkan memonopoli pelayanan yang mereka sediakan untuk masyarakat, sulit untuk mengukur efisiensi atas pelayanan tersebut secara tepat. Selain itu juga sangat sulit untuk mengukur kuantitas atau kualitas yang optimal bagi beberapa pelayanan pemerintah, sebagai contoh, sejauh manakah pelayanan polisi dirasakan cukup oleh masyarakat? GASB juga menyatakan bahwa sulitnya menentukan kuantitas dan kualitas pelayanan pemerintah yang optimal dikarenakan perolehan sumber dana tersebut berasal dari pajak yang dikenakan secara wajib dan dipaksakan (bukan sukarela).

Untuk membedakan, misalnya seorang pelanggan yang membeli sebuah produk komersial dapat memilih antara kualitas yang bagus, lebih bagus, atau paling bagus. Pembeli tersebut secara sukarela dapat membayar dengan jumlah yang sesuai dengan kualitas produk yang diinginkan. Sedangkan dalam pelayanan pemerintah memiliki situasi yang lebih kompleks. Contohnya, dua orang wajib pajak mungkin membayar pajak dengan jumlah yang sama besar, namun dalam menikmati pelayanan pemerintah bisa saja berbeda baik kuantitas maupun kualitasnya. Misalnya jika salah satu dari mereka menyekolahkan anaknya di sekolah umum (negeri) sedangkan yang lain tidak, berarti yang mendapatkan pelayanan pemerintah adalah yang menyekolahkan anaknya pada sekolah yang mendapat fasilitas dan subsidi dari pemerintah sedangkan yang tidak menyekolahkan anaknya tidak menikmati fasilitas dan layanan tersebut.

LEMBAGA

PENYUSUN STANDAR PELAPORAN KEUANGAN

PEMERINTAH

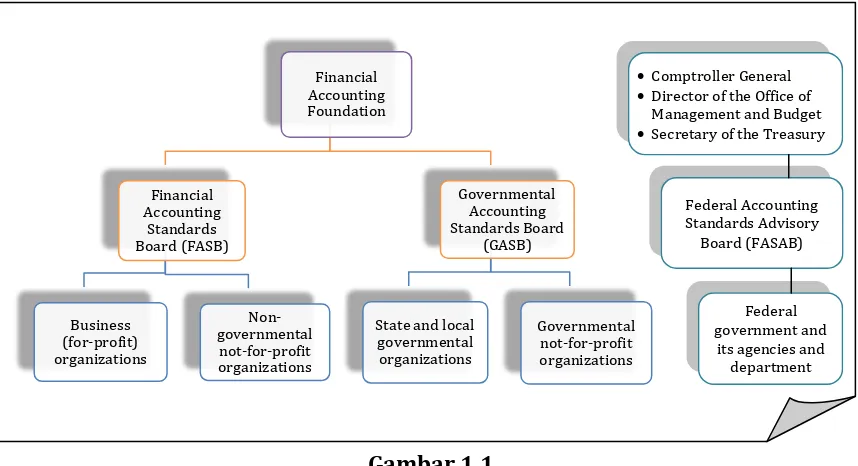

Gambar berikut menunjukkan sumber-sumber utama dari standar akuntansi dan pelaporan keuangan untuk organisasi bisnis dan organisasi non-profit, serta pemerintah pusat dan pemerintah daerah di Amerika Serikat. GASB dan FASB merupakan badan yang sejajar/setingkat dibawah pengawasan Financial

Accounting Foundation (FAF). FAF khusus, FASB menetapkan standar untuk

5

menetapakan standar untuk pemerintah pusat dan pemerintah daerah, termasuk organisasi non-profit pemerintahan. Sedangkan Federal Accounting Standards

Advisory Board (FASAB) menetapkan standar untuk pemerintah federal serta

lembaga-lembaga dan departemen-departemennya.

Gambar 1.1

Badan Penyusun Standar Akuntansi dan Pelaporan Keuangan di Amerika Serikat

Otoritas untuk menyusun standar akuntansi dan pelaporan bagi organisasi non-profit dibagi antara FASB dan GASB karena sejumlah organisasi non-profit

(khususnya perguruan tinggi, universitas dan rumah sakit) adalah milik pemerintah, tetapi sebagian besar diantaranya merupakan bagian-bagian dari pemerintah yang independen (bukan milik pemerintah). Dengan demikian, GASB memiliki tanggung jawab untuk menyusun standar akuntansi dan pelaporan keuangan bagi organisasi non-profit milik pemerintah. Sedangkan FASB memiliki tanggung jawab untuk menyusun standar akuntansi dan pelaporan keuangan bagi organisasi non-profit bukan pemerintah.

Undang-undang Federal menyerahkan tanggung jawab untuk menyusun dan mengembangkan struktur keuangan yang sehat/baik bagi pemerintah federal kepada tiga lembaga, yaitu Comptroller General, Director of the Office Management and Budget, dan Secretary of the Treasury. Pada tahun 1990, ketiga lembaga tersebut membuat Federal Accounting Standards Advisory Board (FASAB) atau badan penasehat standar akuntansi bagi pemerintah federal untuk memberikan rekomendasi mengenai prinsip-prinsip dan standar akuntansi bagi pemerintah federal dan lembaga-lembaganya. Maksudnya adalah untuk memaksimalkan kemungkinan bahwa standar akuntansi dan pelaporan keuangan pemerintah federal konsisten atau sesuai dengan standar akuntansi dan pelaporan keuangan yang disusun oleh GASB dan dapat diaplikasikan oleh FASB.

American Institute of Certified Public Accountant (AICPA) secara formal

menjadikan GASB, FASAB, dan FASB sebagai badan otoritas untuk menyusun

Financial Accounting Foundation Financial Accounting Standards Board (FASB) Business (for-profit) organizations Non-governmental not-for-profit organizations Governmental Accounting Standards Board (GASB)

State and local governmental organizations

Governmental not-for-profit organizations

•Comptroller General

•Director of the Office of Management and Budget

•Secretary of the Treasury

Federal Accounting Standards Advisory Board (FASAB)

Federal government and

6

Generally Accepted Accounting Principles (GAAP) bagi pemerintah pusat dan daerah, pemerintah federal, serta organisasi bisnis dan organisasi non-profit

bukan pemerintah. Singkatnya, GASB adalah pihak independen yang berwenang untuk merumuskan standar akuntansi pemerintahan di Amerika Serikat. GASB menetapkan standar pelaporan keuangan untuk pemerintah pusat dan daerah termasuk pemerintah kota dan organisasi yang membrikan pelayanan khusus seperti pendidikan, kesehatan, dan lainnya.

Sementara itu, ada empat pilar standar akuntansi yang berlaku di Indonesia meliputi:

1. Standar Akuntansi Keuangan

Standar Akuntansi Keuangan (SAK) digunakan oleh entitas yang memiliki akuntabilitas publik signifikan. SAK disusun oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) dengan mengadopsi

International Financial Reporting Standards (IFRS).

2. Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

SAK ETAP digunakan oleh entitas yang tidak memiliki akuntabilitas publik signifikan. SAK ETAP diadaptasi dari International Financial Reporting Standard for Small and Medium-sized Entities (IFRS for SMEs). Seperti halnya SAK, penyusunan SAK ETAP merupakan tanggung jawab DSAK IAI.

3. Standar Akuntansi Keuangan Syariah (SAK Syariah)

SAK Syariah digunakan oleh entitas yang melakukan transaksi syariah, baik entitas syariah maupun entitas konvensional. SAK Syariah disusun oleh Dewan Standar Akuntansi Syariah menggunakan model pengembangan SAK konvensional dengan mengacu kepada fatwa Majelis Ulama Indonesia.

4. Standar Akuntansi Pemerintahan (SAP)

Standar Akuntansi Pemerintahan (SAP) digunakan oleh entitas pemerintah, baik pemerintah pusat maupun pemerintah daerah. SAP disusun oleh Komite Standar Akuntansi Pemerintahan (KSAP) yang hasil kerjanya dikukuhkan dengan Peraturan Pemerintah.

SAP merupakan prinsip-prinsip akuntansi yang diterapkan dalam penyusunan dan penyajian laporan keuangan pemerintah. SAP dirumuskan oleh sebuah komite independen yang disebut Komite Standar Akuntansi Pemerintahan (KSAP) yang dibentuk oleh Menteri Keuangan. Dasar hukum yang memperkuat kedudukan KSAP adalah Undang-undang (UU) Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara yang mengamanatkan tugas penyusunan SAP kepada Komite Standar Akuntansi Pemerintahan (KSAP) dan selanjutnya ditetapkan dengan Keputusan Presiden RI Nomor 84 Tahun 2004.

7

tentang Standar Akuntansi Pemerintah kepada Menteri Keuangan untuk proses penetapan menjadi Peraturan Pemerintah. Proses Baku Penyusunan dan Pihak yang terlibat dalam Penyusunan SAP oleh KSAP dapat digambarkan dalam Gambar berikut:

KSAP bertujuan meningkatkan akuntabilitas dan keandalan pengelolaan keuangan pemerintah melalui penyusunan dan pengembangan standar akuntansi pemerintahan, termasuk mendukung pelaksanaan penerapan standar tersebut. Dalam mencapai tujuan tersebut, KSAP mengacu pada praktek-praktek terbaik internasional, diantaranya dengan mengadaptasi International Public Sector Accounting Standards (IPSAS) yang diterbitkan oleh International Federation of Accountant (IFAC). Dalam menyusun SAP, KSAP menggunakan materi/referensi yang dikeluarkan oleh:

1. International Federation of Accountants (IFAC). 2. International Accounting Standards Board (IASB)

Proses Baku Penyusunan (Due Process) SAP

Identifikasi Topik untuk Dikembangkan Menjadi Standar

Pembentukan Kelompok Kerja (Pokja) di dalam KSAP Riset Terbatas oleh Kelompok Kerja

Penulisan Draf SAP oleh Kelompok Kerja

Pembahasan Draf oleh Komite Kerja

Pengambilan Keputusan Draf untuk Dipublikasikan

Peluncuran Draf SAP (Exposure Draft)

Dengar Pendapat Publik Terbatas (Limited Public Hearing) dan Dengar

Pendapat Publik (Public Hearings)

Pembahasan Tanggapan dan Masukan terhadap Draf SAP

Finalisasi Standar

Struktur KSAP

Komite Konsultatif SAP Komite Kerja SAP Kelompok Kerja SAP

Pihak Eksternal KSAP yang terlibat

Badan Pemeriksa Keuangan Pendapat Publik Terbatas

(Limited Public Hearing) Dengar Pendapat Publik

(Public Hearings)

Produk KSAP

Standar Akuntansi Pemerintahan Interpretasi Pernyataan

Standar Akuntansi Pemerintahan (IPSAP)

Buletin Teknis.

Sosialisasi KSAP

seminar/diseminasi/diskus i dengan para pengguna,

program pendidikan profesional berkelanjutan,

training of trainers (TOT) fasilitasi konsultasi teknis terkait penerapan SAP

8

3. International Monetary Fund (IMF)

4. Ikatan Akuntan Indonesia (IAI) dan IAPI (Institut Akuntan Publik Indonesia) 5. Financial Accounting Standard Board (FASB)– USA

6. Governmental Accounting Standard Board (GASB) – USA

7. Pemerintah Indonesia, berupa peraturan-peraturan di bidang keuangan negara dan akuntansi pemerintah.

8. Organisasi profesi lainnya di berbagai negara yang membidangi pelaporan keuangan, akuntansi, dan audit pemerintahan

Sesuai dengan UU Nomor 17 Tahun 2003 tentang Keuangan Negara, SAP ditetapkan dengan Peraturan Pemerintah (terbaru adalah PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. SAP diterapkan di lingkup pemerintah pusat, pemerintah daerah, dan satuan organisasi di lingkungan pemerintah pusat/daerah, jika menurut peraturan perundang-undangan satuan organisasi tersebut wajib menyajikan laporan keuangan.

TUJUAN PELAPORAN KEUANGAN PEMERINTAH

Dalam Concepts Statement Nomor 1 tentang tujuan dari pelaporan keuangan, GASB menyatakan bahwa akuntabilitas merupakan tujuan dari pelaporan keuangan pemerintah. Pemerintah harus menunjukkan akuntabilitasnya dalam mempertanggungjawabkan kepada masyarakat mengenai pengelolaan dan pengalokasian sumber-sumber dana yang diperoleh.

Akuntabilitas pemerintah didasarkan pada kepercayaan bahwa masyarakat mempunyai hak untuk mengetahui, hak untuk mendapatkan fakta-fakta secara terbuka dari wakil-wakil rakyat yang telah mereka pilih. Pelaporan keuangan memainkan peran yang penting bagi pemerintah dalam menjalankan tugas-tugas dan pertanggungjawaban kepada publik dalam suatu lingkungan pemerintahan yang demokratis.

Tabel di bawah ini menunjukkan beberapa cara bagaimana laporan keuangan pemerintah pusat dan daerah digunakan dalam pengambilan keputusan ekonomi, sosial, dan politik serta penilaian akuntabilitas di Amerika Serikat.

Perbandingan Tujuan Pelaporan Keuangan

Pemerintah dan Organisasi Non-Profit di Amerika Serikat

Pemerintah Pusat dan

Daerah Pemerintah Federal Organisasi Non-Profit

Pelaporan keuangan digunakan dalam pengambilan keputusan ekonomi, sosial, dan politik serta penilaian akuntabilitas terutama dengan:

• Membandingkan hasil keuangan aktual dengan

Pelaporan keuangan

hendaknya dapat membantu mencapai akuntabilitas dan dimaksudkan untuk

membantu pengguna laporan dalam mengevaluasi:

• Integritas anggaran

• Kinerja operasi

Laporan keuangan hendaknya menyediakan informasi yang berguna dalam:

•Pembuatan keputusan alokasi sumber daya

9

anggaran yang telah ditetapkan

• Menilai kondisi keuangan dan hasil operasi

• Menilai kepatuhan dengan keuangan yang

dihubungkan dengan hukum, aturan, dan regulasi

• Penilaian dalam

mengevaluasi efisiensi dan efektivitas

• Stewardship

• Kesesuaian antara sistem dan pengendalian

•Penilaian sumber-sumber ekonomi, kewajiban, kekayaan bersih, dan perubahan-perubahan di dalamnya

Sumber: GASB Concepts Statement No. 1, par. 32

Sumber: FASB Statement of Federal Accounting Concepts No. 1 par. 134

Sumber: FASB Concepts Statement No. 4, pp. 19-23

Konsep akuntabilitas sebagai tujuan dari pelaporan keuangan pemerintahan erat hubungannya dengan konsep GASB dengan apa yang disebut sebagai ekuitas antar periode (equity interperiod). Singkatnya, pelaporan keuangan hendaknya dapat membantu para penggunanya dalam menilai apakah pendapatan pada tahun tersebut mencukupi untuk mendanai pelayanan-pelayanan yang disediakan pada tahun tersebut dan apakah para wajib pajak di masa yang akan datang akan menanggung beban untuk pelayanan-pelayanan yang telah disediakan sebelumnya.

Dengan terbitnya Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 (terbaru adalah PP Nomor 71 Tahun 2010) tentang Standar Akuntansi Pemerintahan (SAP) di Indonesia, pemerintah pusat maupun pemerintah daerah wajib menyajikan laporan keuangan dengan mengacu kepada SAP. Tujuan umum laporan keuangan pemerintah adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Tujuan pelaporan keuangan menurut regulasi otoritatif di Indonesia, yaitu PP 71 Tahun 2010, menyatakan bahwa pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

10

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi mengenai sumber dan penggunaan sumber daya keuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaan anggaran, saldo anggaran lebih, surplus/defisit-Laporan Operasional (LO), aset, kewajiban, ekuitas, dan arus kas suatu entitas pelaporan. Gambar berikut ini menunjukkan ringkasan dan tujuan pelaporan keuangan pemerintah:

Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan menyediakan informasi mengenai: (1) perubahan posisi dan penggunaan sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah; (2) ketaatan realisasi terhadap anggaran; (3) cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya; (4) potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan; dan (5) evaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Pelaporan keuangan juga menyajikan informasi bagi pengguna mengenai (1) indikasi apakah sumber daya telah diperoleh dan digunakan sesuai dengan anggaran, dan (2) indikasi apakah sumber daya diperoleh dan digunakan sesuai dengan ketentuan, termasuk batas anggaran yang telah ditetapkan.

PERBEDAAN LAPORAN KEUANGAN PEMERINTAH DAN LAPORAN

KEUANGAN ENTITAS BISNIS (SWASTA)

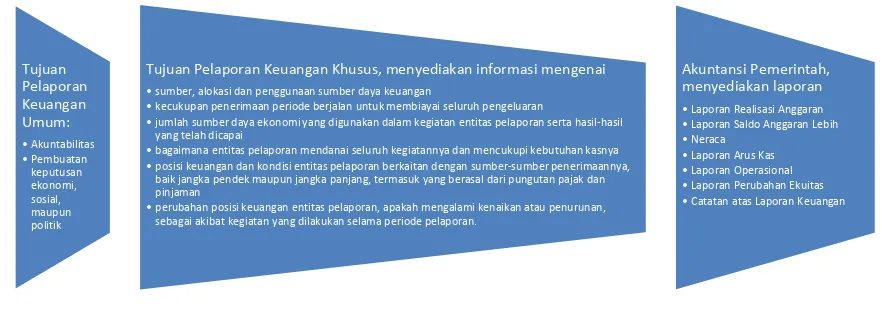

Tabel di bawah ini merupakan beberapa aspek perbedaan antara laporan keuangan pemerintahan dan laporan keuangan entitas bisnis (swasta) menurut Likierman and Taylor dalam Mahsun dkk. (2006).

Perbedaan Laporan Keuangan Pemerintah dan Laporan Keuangan Entitas Bisnis (Swasta)

Aspek Perbedaan Laporan Keuangan Pemerintahan

Laporan Keuangan Entitas Bisnis (Swasta)

Fokus Laporan Keuangan Fokus pada masalah finansial dan politik.

Fokus pada aspek finansial.

Tujuan Pelaporan Keuangan Umum: •Akuntabilitas •Pembuatan keputusan ekonomi, sosial, maupun politik

Tujuan Pelaporan Keuangan Khusus, menyediakan informasi mengenai •sumber, alokasi dan penggunaan sumber daya keuangan

•kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran

•jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai

•bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya •posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya,

baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman

•perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Akuntansi Pemerintah, menyediakan laporan •Laporan Realisasi Anggaran •Laporan Saldo Anggaran Lebih •Neraca

11

Lingkup Laporan Keuangan Pada bagian organisasi. Organisasi secara keseluruhan. Akuntabilitas Pertanggungjawaban ditujukan

pada pihak legislatif/parlemen dan masyarakat.

Pertanggungjawaban ditujukan kepada para pemegang saham dan kreditur.

Orientasi Laporan Keuangan Orientasi pada jangka panjang karena terkait dengan konsep politik dan kenegaraan.

Orientasi pada jangka panjang tidak dapat dilakukan secara mendetail karena dibatasi oleh adanya ketidakpastian pasar. Aturan Pelaporan Ditentukan oleh Standar

Akuntansi Pemerintahan (SAP).

Ditentukan oleh Standar Akuntansi Keuangan (SAK), pasar modal dan praktek akuntansi.

Pihak Pemeriksa Laporan Keuangan

Diperiksa oleh Badan Pengawas Keuangan (BPK).

Diperiksa oleh pihak auditor independen.

Penggunaan Dasar Akuntansi

Sebagian masih menggunakan dasar akuntansi kas.

Sepenuhnya menggunakan dasar akuntansi akrual.

KOMPONEN LAPORAN KEUANGAN PEMERINTAH

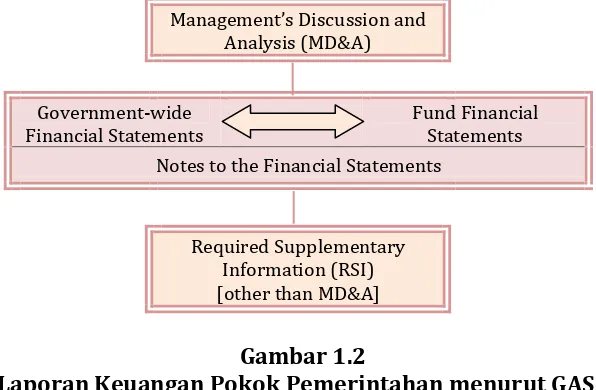

Sebagai perbandingan, dapat kita lihat komponen-komponen laporan keuangan di Amerika Serikat. Gambar di bawah ini menunjukkan laporan keuangan minimal yang harus dipenuhi dalam pelaporan keuangan eksternal untuk tujuan umum bagi pemerintah di Amerika Serikat sesuai GASB Statement Nomor 34.

Management’s Discussion and Analysis (MD&A)

Government-wide Financial Statements

Fund Financial Statements Notes to the Financial Statements

Required Supplementary Information (RSI) [other than MD&A]

Gambar 1.2

Laporan Keuangan Pokok Pemerintahan menurut GASB

Pusat dari model (gambar) diatas adalah Management’s Discussion and Analysis

12

Laporan keuangan dasar (Basic Financial Statement) meliputi Government-wide Financial Statement dan (Fund Financial Statement). Government-wide Financial Statement dimaksudkan untuk menyediakan pandangan yang lebih lengkap dan menyeluruh atas aset dan hasil dari aktivitas-aktivitas keuangan pemerintah. Laporan ini menyajikan secara utuh tentang laporan pemerintahan dan membantu dalam penilaian akuntabilitas operasional apakah pemerintah telah menggunakan sumber-sumber daya secara efisien dan efektif serta kesesuaiannya dengan tujuan. GASB menyimpulkan bahwa dalam pelaporan akuntabilitas operasional, pendekatan terbaik adalah dengan menggunakan basis akuntansi yang secara esensial sama dan fokus pengukurannya sama dengan yang digunakan pada organisasi bisnis, yaitu accrual basis dan fokus pengukuran arus suber daya ekonomi.

Fund Financial Statement atau laporan keuangan dana adalah jenis lain dari laporan keuangan dasar. Laporan keuangan dana ini membantu dalam penilaian akuntabilitas fiskal, yaitu apakah pemerintah telah mendapatkan dan membelanjakan sumber daya ekonomi sesuai dengan rencana anggaran serta dalam kepatuhannya dengan hukum dan regulasi yang berlaku. Dana pemerintah lebih fokus pada arus jangka pendek dari sumber daya ekonomi saat ini daripada arus sumber daya ekonomi.

Bagi sebagian pengguna yang sangat berkepentingan dengan informasi keuangan pemerintahan membutuhkan lebih banyak informasi secara rinci selain yang terdapat pada MD&A, Basic Financial Statement (Government-wide Financial Statement dan Fund Financial Statement) serta RSI. Untuk pemerintah pusat dan daerah, rincian yang lebih lengkap dapat ditemukan pada Comprehensive Annual Financial Reports (CAFR) atau laporan keuangan komprehensif tahunan. Standar untuk isi dari CAFR ditetapkan dalam GASB’s Codification of Governmental Accounting and Financial Reporting Standard. CAFR hendaknya memuat bagian-bagian Introductory Section (bagian pendahuluan), Financial Section (bagian keuangan), dan Statistical Section (bagian statistik).

Introductory Section terdiri dari beberapa poin seperti halaman judul, dan halaman isi, letter of transmittal (seperti nama, alamat, tanda tangan pimpinan eksekutif dan nama unit pemerintahannya), dan poin lainnya yang dimiliki/disediakan manajemen. Financial Section sebaiknya meliputi (1) laporan auditor, (2) MD&A, (3) Basic Financial Statement (Government-wide Financial Statement dan Fund Financial Statement), (4) RSI, dan (5)informasi pelengkap lainnya seperti laporan dana kombinasi dan laporan dana individual serta skedulnya. Sebagai tambahannya CAFR juga dapat memuat bagian statistik. Bagian ini secara khusus menyajikan tabel-tabel dan diagram yang menunjukkan data sosial dan ekonomi, tren/kecenderungan keuangan, dan kapasitas/kemampuan fiskal pemerintah secara terinci yang mungkin dibutuhkan oleh para pembaca yang berkepentingan dengan aktivitas-aktivitas dari unit pemerintahan tersebut.

13

(CaLK). Di samping menyajikan keempat laporan keuangan pokok tersebut, suatu entitas pelaporan diperkenankan menyajikan Laporan Kinerja Keuangan berbasis akrual dan Laporan Perubahan Ekuitas. Penjelasan lebih lanjut mengenai laporan keuangan pemerintahan di Indonesia akan dibahas pada bab tersendiri dalam buku ini.

PERMASALAHAN AKUNTAN PEMERINTAH DAERAH DI INDONESIA

DAN SOLUSINYA

Sebelum reformasi keuangan negara di Indonesia, seorang penyelenggara negara hanya diminta untuk melaporkan satu jenis laporan saja yaitu laporan realisasi anggaran ditambah dengan nota perhitungan anggaran. Sementara itu, sejak berlakunya Undang-undang (UU) mengenai Keuangan Negara Nomor 17 Tahun 2003, pemerintah pusat dan pemerintah daerah diwajibkan melaporkan laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan. Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 bahkan memberi peluang bagi lembaga penyelenggara negara yang mampu untuk memberikan tambahan laporan, yaitu laporan kinerja keuangan dan laporan perubahan ekuitas dana. Munculnya revisi terhadap Standar Akuntansi Pemerintah menurut PP 71 Tahun 2010 mewajibkan pemerintah untuk membuat 7 jenis laporan keuangan yakni laporan realisasi anggaran, laporan saldo anggaran lebih, neraca, laporan operasional, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

Tabel 1

Perubahan pelaporan pemerintah

Timbulnya istilah teknis yang baru dalam pengelolaan keuangan, menjadi tambahan kesulitan dalam menghadapi keruwetan dalam akuntansi pemerintahan. Hal ini dikarenakan canggihnya pemikiran yang berada di balik paket UU Keuangan Negara. Bentuk laporan keuangan yang sudah business like, menjadikan pengelolaan dengan menggunakan UU Keuangan Negara yang baru menjadi lebih akuntabel dan adanya self balancing dalam setiap pencatatan transaksi keuangannya.

Perubahan-perubahan yang terus terjadi dalam peraturan pemerintah, muncul secara beruntun sejak adanya UU Otonomi Daerah (Otda), yang mendahului UU Keuangan Negara. UU Otda (UU Nomor 22 dan 25 Tahun 1999) mensyaratkan adanya sistem baru dalam pengelolaan keuangan daerah, sementara infrastruktur

Durasi

•Momentum

•Basis Akuntansi •Laporan

2001

•Otonomi Daerah

•Basis Kas •Pertanggungjawaban

Anggaran Negara

2003

•Reformasi Keuangan Daerah •Kewajiban Basis Akrual •LRA, Neraca, LAK, Catatan

atas LK.

2005

•Standar Akuntansi Pemerintah •Basis CTA •Mandatory: LRA, Neraca,

LAK, Catatan atas LK. Voluntary: Laporan Kinerja Keuangan dan Laporan Perubahan Ekuitas

2010

•Revisi SAP

•Kewajiban Basis Akrual •Mandatory: LRA, Laporan

Perubahan SAL, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas, Laporan Arus Kas dan Catatan atas LK

2015

•Pelaksanaan Revisi SAP •Pelaksanaan Basis Akrual •Pelaksanaan PP 71 Tahun

14

UU Keuangan Negara waktu itu belum diundangkan (baru ada tahun 2003). Sementara itu, tulang punggung yang sangat penting dalam pelaporan keuangan pusat dan daerah sebagai mandat UU Keuangan Negara, yaitu terbentuknya Komite Standar Akuntansi Pemerintahan (KSAP) baru menghasilkan PP mengenai Standar Akuntansi Pemerintah (SAP) pada tahun 2005. Belum lagi perubahan dalam UU Otda di tahun 2004, juga berimbas terhadap pedoman pengelolaan keuangan daerah.

Aturan teknis dalam pengelolaan keuangan daerah yang menjadi fenomenal bagi pemerintahan daerah setelah adanya UU Otda 1999 adalah Kepmendagri Nomor 29 Tahun 2005. Dengan demikian, maka digantilah Manual Akuntansi Keuangan Daerah (MAKUDA) tahun 1981, dengan aturan tersebut. Tetapi dengan adanya UU Otda yang baru, Pemerintah Daerah (Pemda) belajar mengimplementasikan Kepmendagri Nomor 29 Tahun 2005 dengan biaya yang tentu saja tidak sedikit. Pada tahun 2006, timbul lagi aturan baru berupa Permendagri Nomor 13 Tahun 2006. Hingga sekarang Permendagri tersebut telah mengalami beberapa perubahan.

Perubahan akan terus terjadi, dan hingga tahap sekarang ini aturan teknis pengelolaan keuangan negara belum final, akan selalu terdapat perubahan. PP Nomor 24 Tahun 2005 tentang SAP menganut asas kas menunju akrual (cash

towards accruals). Sementara itu dalam UU Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara pasal 12 dan 13 dinyatakan bahwa APBN dan APBD menggunakan dasar akrual. Penggunaan dasar akrual ini menurut UU, sudah harus dilaksanakan selambat-lambatnya pada tahun anggaran 2008 (UU Nomor 1 Tahun 2004 pasal 70). Pemerintah belum bisa melaksanakan basis akrual tahun 2008, maka tahun 2010 dilaksanakan revisi terhadap SAP dengan ditetapkannya PP 71 Tahun 2010.

Dalam implementasinya, akuntansi pemerintahan mengalami kendala. Hal ini dikarenakan prasyarat adanya akuntan yang terlatih yang mengerjakan semua itu. Kendala sumber daya manusia menjadi permasalahan yang serius di dalam implementasi Standar Akuntansi Pemerintah (SAP) di pemerintahan daerah. Berbeda dengan pemerintah pusat, yang memiliki Sekolah Tinggi Akuntansi Negara (STAN) yang fokus pada penyediaan tenaga akuntan tingkat pelaksana di pemerintah pusat, pemerintah daerah otomatis harus menyediakan tenaga akuntannya sendiri. Masalah yang sering dihadapi oleh pemerintah daerah adalah: 1. Tenaga akuntan didapat dari pendidikan tinggi yang tidak spesifik

mempelajari akuntansi.

2. Rekruitmen dari tenaga akuntan menjadi Pegawai Negeri Sipil (PNS) memerlukan waktu perencanaan dan strategi yang matang.

3. Karakteristik pemerintah daerah yang belum menempatkan pegawainya dengan prinsip the right man in the right place, terutama untuk akuntan. Sering dilaksanakan rotasi jabatan.

15

Strategi yang dapat dilakukan oleh pemerintah daerah dalam rangka menutup kebutuhan tenaga akuntan adalah:

1. Mengangkat lulusan jurusan akuntansi dan menempatkannya di Badan Pengawas Keuangan Daerah (BPKD), dinas, atau bagian keuangan untuk mengerjakan proses akuntansi. Sementara itu untuk mendidik akuntan, perlu sumber daya yang memadai. Mahasiswa akuntansi harus menempuh pendidikan 144 SKS (kira-kira 4 tahun) sebagai sarjana akuntansi. Fokus sarjana akuntansi adalah akuntan bisnis, bukan akuntansi pemerintahan. Akuntansi pemerintahan hanyalah mata kuliah minor dan pilihan, bukan mata kuliah utama. Akibatnya ketertarikan mahasiswa sedikit karena bukan kajian utama.

2. Mengangkat banyak akuntan menjadi PNS sementara kapasitas pengangkatan PNS oleh Pemda terbatas. Strategi pertama nampaknya sulit untuk dilakukan karena keterbatasan formasi pegawai untuk pengangkatan akuntan. Seringkali berpindahnya lulusan akuntan ke bagian yang bukan bidang akuntansi menjadi permasalahan juga. Disamping itu, kebutuhan Pemda bukan hanya akuntan, tetapi lulusan perguruan tinggi dari multi disiplin.

3. Strategi lainnya adalah mendidik PNS yang ada di pemerintah daerah dengan serangkaian pendidikan akuntansi pemerintahan. Pendidikan akuntansi pemerintahan harus berlandaskan logika akuntansi ilmiah, dan bukan berfokus pada aturan. Aturan seringkali berubah, sebagai contoh, Kepmendagri Nomor 29 Tahun 2002 yang empat tahun kemudian diganti dengan Kepmendagri Nomor 13 Tahun 2006. Untuk mengantisipasi perubahan tersebut, tentu pemerintah daerah harus memiliki tenaga yang cukup andal dalam menyusun Sistem Akuntansi Pemerintahan (SAP). Apalagi urusan sistem akuntansi pemerintahan sekarang bukan lagi monopoli pemerintah pusat, namun telah menjadi kewenangan dari pimpinan pemerintah daerah. Rasionalnya aturan selalu berubah, namun logika akuntansi akan tetap. Oleh karena itu dibutuhkan perumusan mengenai konsep akuntansi yang sedang terbangun dan akan digunakan sebagai basis perubahan.

4. Pendidikan akuntansi (dan bukan sosialisasi aturan akuntansi) di pemerintah daerah terutama untuk para pengelola keuangan daerah, akan sangat bermanfaat. Hal ini dikarenakan:

• Aturan dalam akuntansi yang cepat sekali berubah.

• Pemerintah daerah adalah pihak yang menetapkan sistem akuntansi.

• Tingginya turnover pegawai akuntansi di pemerintah daerah, mengakibatkan perlunya pendidikan yang lengkap bagi pegawai yang baru.

MASA DEPAN AKUNTANSI PEMERINTAHAN

16

”Apakah pendidikan akuntansi bagi pemerintah daerah telah telah berbasiskan pada suatu kerangka pendidikan akuntansi yang mampu mengantisipasi perubahan peraturan dalam keuangan dan akuntansi pemerintahan daerah atau hanya sekedar memahami peraturan yang ada dan mematuhinya, yang kemudian akan berubah di masa depan?”

Jawaban sementara tentunya adalah tahap sekarang pendidikan akuntansi di pemerintah daerah baru pada tahap memahami peraturan yang ada dan berusaha mematuhinya. Jika di masa depan ada perubahan aturan maka aturan akuntansi yang lama dianggap berubah sama sekali dan sulit untuk mengantisipasi perubahan aturan.

Pendidikan akuntansi pemerintahan dapat disusun dengan menggunakan kerangka pendidikan akuntansi yang telah digunakan dalam pendidikan tinggi akuntansi. Di dunia pendidikan akuntansi, seorang mahasiswa yang akan menyelesaikan pendidikan sebagai sarjana akuntansi wajib menempuh mata kuliah Akuntansi Keuangan yang terdiri dari:

1. Pengantar Akuntansi I 2. Pengantar Akuntansi II

3. Akuntansi Keuangan Menengah I 4. Akuntansi Keuangan Menengah II 5. Akuntansi Keuangan Lanjutan I 6. Akuntansi Keuangan Lanjutan II

Referensi utama akuntansi keuangan di Indonesia adalah Prinsip-prinsip Akuntansi yang Berlaku Umum (PABU) di Indonesia, terutama Standar Akuntansi Keuangan (SAK). Mata kuliah relevan lainnya adalah mata kuliah Akuntansi Manajemen, Auditing, dan Sistem Informasi. Sarjana akuntansi lulusan perguruan tinggi negeri di Indonesia, sebenarnya difokuskan untuk mempersiapkan mereka menjadi lulusan yang siap bekerja di dunia swasta.

17

Apabila dilihat dari perkembangan akuntansi pemerintahan, maka model pengembangan mata kuliah akuntansi pemerintahan dapat dirumuskan dalam materi-materi sebagai berikut:

1. Akuntansi Keuangan Pemerintah

2. Akuntansi Manajemen dan Anggaran Pemerintah 3. Auditing Laporan Keuangan Pemerintah

Materi buku ini akan difokuskan pada akuntansi keuangan pemerintahan dengan menjelaskan konsep-konsep dasar akuntansi pemerintahan. Pembahasan dihindarkan sebisa mungkin membahas konsep dasar dan bukan aturan/regulasi akuntansi pemerintahan. Konsep dasar akan berguna bagi mahasiswa untuk menyikapi perubahan-perubahan yang akan terjadi di aturan keuangan dan akuntansi pemerintahan. Alasan fokus pada akuntansi keuangan:

1. Akuntansi keuangan adalah state of the art dari akuntansi itu sendiri, dimana kecanggihan dan reformasi akuntansi ditunjukkan dalam akuntansi pemerintahan.

2. Materi akuntansi keuangan merupakan materi dasar.

3. Audit laporan keuangan merupakan hasil dari proses akuntansi keuangan.

MATERI BUKU

Materi buku ini merupakan materi buku tingkat pengantar dan intermediate. Para pembaca diasumsikan telah memiliki pengetahuan mengenai dasar-dasar akuntansi swasta. Pengetahuan dasar ini perlu untuk mengantarkan pemahaman yang lebih mendalam terhadap materi akuntansi pemerintahan. Materi buku ini diupayakan sebisa mungkin menghindari aturan perundang-undangan, yang bagi beberapa orang aturan perundang-undangan ini menjadi hal yang menyulitkan.

Materi pembahasan Akuntansi Pemerintah, dapat dirinci sebagai berikut: 1. PENDAHULUAN

2. KEUANGAN NEGARA DAN AKUNTANSI PEMERINTAHAN 3. PRINSIP-PRINSIP AKUNTANSI PEMERINTAHAN

4. SIKLUS PENGELOLAAN KEUANGAN NEGARA, ANGGARAN DAN AKUNTANSI 5. PERSAMAAN DASAR AKUNTANSI PEMERINTAHAN

6. SIKLUS AKUNTANSI PEMERINTAHAN: BUKTI TRANSAKSI DAN JURNAL 7. SIKLUS AKUNTANSI PEMERINTAHAN: BUKU BESAR DAN NERACA SALDO 8. SIKLUS AKUNTANSI PEMERINTAHAN: PENYESUAIAN DAN NERACA LAJUR 9. SIKLUS AKUNTANSI PEMERINTAHAN: PENYELESAIAN DAN KOREKSI 10. SOAL KOMPREHENSIF SIKLUS AKUNTANSI PEMERINTAHAN

18

Gambar 1.3

Sistematika Pembahasan

Setiap bab dari buku ini dilengkapi dengan: 1) pertanyaan, 2) soal, dan 3) tugas. Disamping itu, disediakan pula buku tanya jawab akuntansi pemerintahan, berupa manual penyelesaian soal-soal yang ada di buku ini.

UNTUK SIAPA BUKU INI DITULIS?

Buku ini ditulis dengan tujuan untuk membantu pemahaman akuntansi yang selama ini acapkali dikacaukan dengan anggaran. Anggaran bukanlah akuntansi, dan akuntansi tidak sama dengan anggaran. Namun akuntansi dan anggaran di pemerintahan tidak dapat dipisahkan. Pemahaman akuntansi yang benar akan menuntun kita untuk tidak terpaku dan berfokus pada aturan, namun akan mendapatkan pemahaman akuntansi yang lebih rasional. Buku ini ditujukan kepada:

1. Para manajer di level Pemerintah Pusat, Provinsi dan Kabupaten/ Kota yang berkaitan dengan anggaran dan pelaporan Akuntansi Pemerintah.

2. Anggota DPRD, sebagai wakil rakyat yang akan menganalisis Laporan Keuangan Pemerintah Daerah.

3. Auditor dan pembuat kebijakan akuntansi pemerintah. 4. Mahasiswa Jurusan Akuntansi

Pendahuluan (Bab 1)

Keuangan Negara dan Akuntansi Pemerintahan (Bab2) Prinsip-Prinsip Akuntansi Pemerintahan (Bab 3)

Persamaan Dasar Akuntansi Pemerintahan

(Bab 5)

Bab 5 Persamaan Dasar Akuntansi Pemerintahan Bab 6 Siklus Akuntansi Pemerintahan-Bukti Transaksi

dan Jurnal

Bab 7 Siklus Akuntansi Pemerintahan-Buku Besar dan Neraca Saldo

Bab 8 Siklus Akuntansi Pemerintahan-Penyesuaian dan Neraca Lajur

Bab 9 Siklus Akuntansi Pemerintahan-Penyelesaian dan Koreksi.

Bab 10 Soal Komprehensif Siklus Akuntansi Pemerintahan Siklus

Pengelolaan Keuangan Negara,

19

5. Dosen Akuntansi Pemerintahan 6. Peminat Akuntansi Pemerintahan

Buku ini diharapkan akan memberikan wawasan sebagai pengantar memahami aturan-aturan yang berlaku dalam bidang akuntansi pemerintahan daerah. Perlu diingat bahwa aturan (seperti UU dan aturan lainnya) akan selalu berubah, maka penulis menghimbau agar para pembaca membekali diri dengan ilmu akuntansi sehingga dapat mengatasi hambatan untuk bekerja dengan lebih baik.

PERTANYAAN

1. Mengapa bidang akuntansi sektor publik sebagian besar merupakan pemerintahan 2. Jelaskan level pemerintahan di Indonesia, mulai dari pusat, provinsi, kabupaten dan

kota. Siapakah penguasa di setiap level tersebut?

3. Jelaskan perbedaan setiap level pemerintahan dari segi pendapatan pemerintah tersebut

4. Jelaskan perbedaan setiap level pemerintahan dari segi pengeluaran/belanja pemerintah tersebut

5. Jelaskan perbedaan setiap level pemerintahan dari segi pembiayaan pembangunan pemerintah tersebut.

6. Jelaskan perbedaan laporan keuangan pemerintah dengan laporan keuangan swasta 7. Jelaskan keidentikan laporan keuangan pemerintah berbasis akrual dengan laporan

keuangan swasta.

8. Identifikasi permasalahan dalam akuntansi pemerintah Indonesia.

9. Jelaskan standar akuntansi yang berlaku di Indonesia beserta proses penyusunan dan standard setter masing-masing standar akuntansi.

10. Bagaimana posisi standar akuntansi pemerintah dibandingkan dengan standar akuntansi yang lainnya yang berlaku di Indonesia dan yang berlaku secara internasional.

SOAL-SOAL

1. Diskusikan teori old public administration, new public management dan new public service pengaruhnya terhadap akuntansi pemerintah.

2. Diskusikan pengaruh regulasi keuangan negara dan akutansi yang berpengaruh terhadap pengakuan, pengukuran dan pengungkapan pelaporan keuangan pemerintah.

20

TUGAS

Mahasiswa diminta untuk mendapatkan satu laporan keuangan pemerintah lengkap untuk tahun-tahun terakhir, dan satu laporan keuangan swasta untuk tahun-tahun terakhir. Mahasiswa diminta untuk membandingkan:

1. Format laporan keuangan pemerintah dan swasta

2. Mendeskripsikan perbedaan laporan keuangan dengan menulis laporan mini riset berdasarkan studi kasus.

Setelah membaca bab 2, diharapkan mahasiswa dapat menganalisis perubahan paradigma dalam pengelolaan keuangan Negara terutama yang berkaitan dengan akuntansi pemerintahan, perubahan basis akuntansi yang dianut pemerintah Indonesia dan mampu membandingkan dengan basis akuntansi yang berlaku secara internasional. Mahasiswa diharapkan mampu memahami esensi perubahan dalam regulasi keuangan dan akuntansi pemerintahan dan mampu mengantisipasi perubahan di masa depan.

Setelah membaca bab ini, diharapkan pembaca mampu untuk: 1. Menjelaskan latar belakang reformasi keuangan negara. 2. Mengetahui bentuk reformasi keuangan negara.

3. Mengetahui landasan hukum dan berbagai produk hukum yang berkaitan dengan reformasi keuangan negara.

4. Mengetahui lingkup pengelolaan keuangan negara. 5. Mengetahui lingkup pengelolaan keuangan daerah.

6. Menjelaskan azas-azas dalam pengelolaan keuangan negara.

7. Menjelaskan kekuasaan dan proses pendelegasian wewenang pengelolaan keuangan negara.

8. Menjelaskan kekuasaan dan proses pendelegasian wewenang pengelolaan keuangan daerah.

9. Menjelaskan perubahan paradigma dalam akuntansi pemerintahan beserta aspek-aspeknya.

10. Menjelaskan pengertian akuntansi dasar kas (cash basis), dasar kas modifikasian (modified cash basis), dasar akrual modifikasian (modified accrual basis), dan dasar akrual (accrual basis).

11. Menjelaskan perbedaan akuntansi dasar kas (cash basis), dasar kas modifikasian (modified cash basis), dasar akrual modifikasian (modified accrual basis), dan dasar akrual (accrual basis).

12. Menjelaskan pengertian teknik pembukuan tunggal (single entry) dan pembukuan berpasangan (doubleentry).

2

LATAR BELAKANG REFORMASI KEUANGAN NEGARA

Dalam rangka mewujudkan tata kelola pemerintahan yang baik yaitu mengacu pada penerapan prinsip good governance, pemerintah Republik Indonesia telah melakukan reformasi di bidang pengelolaan/manajemen keuangan negara. Reformasi manajemen keuangan negara merupakan salah satu agenda yang terus dilaksanakan Pemerintah Indonesia, baik pada pemerintah pusat maupun pemerintah daerah. Salah satu pertimbangan yang melatarbelakangi reformasi pengelolaan keuangan negara ini adalah perubahan sistem pemerintahan.

Otonomi daerah yang dimulai tahun 2001 berdampak pada perubahan hubungan keuangan antara pusat dan daerah dimana sebagian besar urusan fungsi pemerintahan yang menyangkut pelayanan dasar diserahkan penanganannya kepada pemerintah daerah, termasuk pengelolaan anggaran yang digunakan untuk belanja atas pelayanan-pelayanan dasar wajib tersebut. Hal ini mutlak memerlukan suatu metode pengawasan yang memadai. Salah satu bentuknya adalah keterlibatan masyarakat (stakeholder).

Bentuk reformasi pengelolaan keuangan negara ini antara lain dilakukan dengan cara:

• Penataan peraturan perundang-undangan sebagai landasan hukum.

• Penataan kelembagaan.

• Penataan sistem pengelolaan keuangan negara.

• Pengembangan sumber daya manusia di bidang keuangan.

Untuk melaksanakan reformasi manajemen keuangan negara baik pada pemerintah pusat maupun pemerintah daerah diperlukan landasan hukum yang memadai dan andal. Pada tahun 2004 telah ditetapkan UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah sebagai pengganti UU Nomor 22 Tahun 1999 dan UU Nomor 25 Tahun 1999. Setelah perubahan dimaksud, produk hukum yang mendasari pengelolaan keuangan negara/daerah selengkapnya sebagai berikut:

a. UU Nomor 17 Tahun 2003 tentang Keuangan Negara. b. UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

c. UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

d. UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

e. UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

f. PP Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum.

g. PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan dan PP 71 Tahun 2010.

h. PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

3

Tiga undang-undang pertama dikenal sebagai paket undang-undang di bidang keuangan negara.

LINGKUP MANAJEMEN KEUANGAN NEGARA

Manajemen/pengelolaan keuangan negara meliputi penerimaan dan pengeluaran uang melalui Kas Umum Negara baik secara objek, subjek, proses dan tujuan. Fokus pengelolaan keuangan negara/daerah tidak hanya pada arus kas, tetapi juga utang, piutang, dan aset jangka panjang. Dalam melakukan pengelolaan keuangan tidak hanya memperhatikan kepentingan satu tahun anggaran tetapi menggunakan perspektif waktu jangka panjang.

Pasal 1 butir (5) PP Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah (PKD) mengartikan Keuangan Daerah sebagai ”semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak

dan kewajiban daerah tersebut”. Selanjutnya Pasal (2) menyebutkan bahwa

pengelolaan keuangan daerah mencakup:

a. Hak daerah memungut pajak-retribusi daerah dan melakukan pinjaman.

b. Kewajiban daerah menyelenggarakan urusan pemerintahan daerah dan membayar tagihan.

c. Penerimaan daerah. d. Pengeluaran daerah.

e. Kekayaan daerah yang dikelola sendiri atau oleh pihak lain: uang, surat berharga, piutang, barang, serta hak-hak lain.

f. Kekayaan pihak lain yang dikuasai oleh pemerintah daerah.

AZAS-AZAS DALAM KEUANGAN NEGARA

Dalam rangka pengelolaan keuangan negara dikenal adanya beberapa azas yang sudah lazim digunakan selama ini yaitu:

1. Azas tahunan, artinya membatasi masa berlakunya anggaran untuk suatu tahun tertentu.

2. Azas universalitas mengharuskan agar setiap transaksi keuangan ditampilkan utuh dalam dokumen anggaran.

3. Azas spesialitas mewajibkan agar kredit anggaran yang disediakan terinci secara jelas peruntukannya.

4. Azas kesatuan menghendaki agar semua pendapatan dan belanja negara/daerah disajikan dalam satu dokumen anggaran.

Selanjutnya pengelolaan keuangan negara/daerah juga mengadopsi azas-azas baru yang berasal dari best practises yang telah diterapkan di berbagai negara untuk menjamin terselenggaranya pengelolaan keuangan negara/daerah secara akuntabel dan transparan. Azas-azas dimaksud terdiri dari:

4

Pemerintah wajib mempertanggungjawabkan pengelolaan keuangan negara, baik pertanggungjawaban keuangan (financial accountability) maupun pertanggungjawaban kinerja (performance accountability).

2. Profesionalitas

Keuangan negara harus dikelola secara profesional. Oleh karena itu sumber daya manusia di bidang keuangan harus profesional, baik di lingkungan Bendahara Umum Negara/Daerah maupun di lingkungan Pengguna Anggaran/Barang.

3. Proporsionalitas

Sumber daya yang tersedia dialokasikan secara proporsional terhadap hasil yang akan dicapai. Hal ini diakomodasi dengan diterapkannya prinsip penganggaran berbasis kinerja.

4. Keterbukaan

Pengelolaan keuangan dilaksanakan secara transparan, baik dalam perencanaan dan penganggaran, pelaksanaan anggaran, pertanggungjawaban, maupun hasil pemeriksaan.

5. Pemeriksaan keuangan oleh badan pemeriksa yang bebas dan mandiri

Pemeriksaan atas tanggung jawab dan pengelolaan keuangan negara/daerah dilakukan oleh badan pemeriksa yang independen, dalam hal ini adalah Badan Pemeriksa Keuangan (BPK). Pemeriksaan oleh BPK dilaksanakan sesuai dengan amanat undang-undang dan hasil pemeriksaan disampaikan langsung kepada parlemen. Kedudukan BPK terhadap pemerintah adalah independen, dengan kata lain BPK merupakan external auditor pemerintah.

KEKUASAAN ATAS PENGELOLAAN KEUANGAN NEGARA

Berdasarkan Pasal 6 UU Nomor 17 Tahun 2003 tentang Keuangan Negara, Presiden selaku kepala pemerintahan adalah pemegang kekuasaan pengelolaan keuangan negara. Untuk membantu Presiden dalam pelaksanaan kekuasaan tersebut maka sebagian wewenang:

a. Dikuasakan kepada Menteri Keuangan selaku pengelola fiskal dan wakil pemerintah dalam kepemilikan kekayaan negara yang dipisahkan.

b. Dikuasakan kepada menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang kementerian/lembaga yang dipimpinnya.

c. Diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

Menteri Keuangan sebagai pembantu Presiden dalam bidang keuangan pada hakekatnya adalah Chief Financial Officer (CFO) Pemerintah Republik Indonesia, sementara setiap menteri/pimpinan lembaga pada hakekatnya adalah Chief Operasional Officer (COO) untuk suatu fungsi pemerintah tertentu.

Secara singkat, proses pendelegasian wewenang pengelolaan keuangan negara adalah:

5

Presiden mendelegasikan wewenangnya kepada Menteri Keuangan sedangkan Kepala Daerah mendelegasikan wewenangnya kepada Sekretaris Daerah.

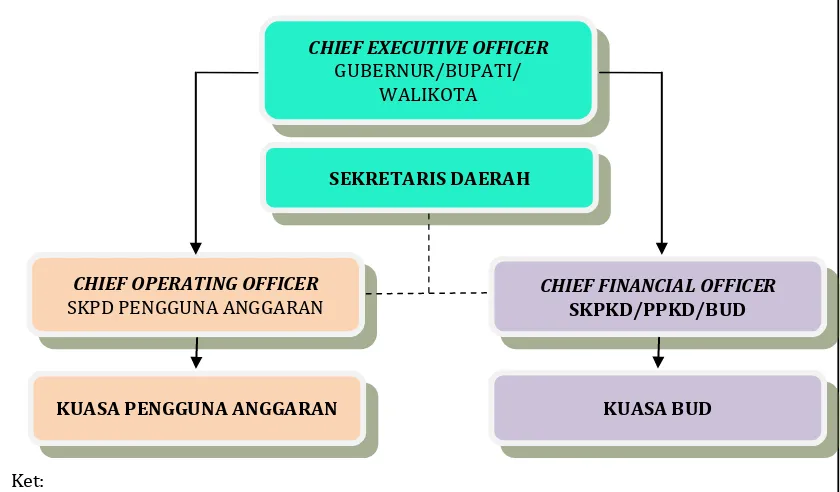

KEKUASAAN ATAS PENGELOLAAN KEUANGAN DAERAH

Gambar di bawah ini merupakan skema pembagian kekuasaan Pengelola Keuangan Daerah (PKD).

Ket:

SKPD = Satuan Kerja Perangkat Daerah PPKD = Pejabat Pengelola Keuangan Daerah SKPKD= Satuan Kerja Pengelola Keuangan Daerah BUD = Bendahara Umum Daerah

Gambar 2.1

Pengelolaan Keuangan Daerah

Pada pemerintah daerah, kekuasaan untuk mengelola keuangan daerah yang diterima oleh gubernur/bupati/walikota dilaksanakan oleh:

a. Sekretaris Daerah sebagai koordinator dalam pengelolaan keuangan daerah (PP Nomor 58 tahun 2005). Sekretaris Daerah bertugas dalam mengkoordinasikan pengelolaan keuangan daerah. Disamping itu Sekretaris Daerah adalah sebagai pimpinan tim anggaran pemerintah daerah dan memberikan persetujuan pengesahan Dokumen Pelaksanaan Anggaran-Satuan Kerja Perangkat Daerah (DPA-SKPD).

b. Satuan kerja pengelola keuangan daerah selaku pejabat pengelola APBD sebagai CFO, dan

c. Kepala satuan kerja perangkat daerah selaku pejabat pengguna anggaran/barang daerah sebagai COO.

CHIEF EXECUTIVE OFFICER

GUBERNUR/BUPATI/ WALIKOTA

SEKRETARIS DAERAH

CHIEF OPERATING OFFICER

SKPD PENGGUNA ANGGARAN

KUASA PENGGUNA ANGGARAN

CHIEF FINANCIAL OFFICER

SKPKD/PPKD/BUD

6

PERUBAHAN PARADIGMA AKUNTANSI PEMERINTAHAN

Reformasi dalam keuangan negara di Indonesia erat kaitannya dengan akuntansi pemerintahan karena aspek akuntansi yang paling terpengaruh oleh reformasi keuangan negara tersebut adalah akuntansi pemerintahan. Sedangkan aturan yang paling berpengaruh adalah UU mengenai Keuangan Negara dan Perbendaharan Negara. Dengan adanya Peraturan Pemerintah (PP) mengenai Standar Akuntansi Pemerintahan (SAP) maka lengkap sudah infrastruktur akuntansi dalam pemerintahan, dan tumbuhlah suatu cabang baru yang membentuk paradigma menjadi suatu bidang kajian yang penulis sebut dengan akuntansi pemerintahan.

Paradigma merupakan cara pandang terhadap suatu realitas. Seperti halnya reformasi keuangan negara di Indonesia, paradigma dalam akuntansi pemerintahan pun telah berubah, dari mekanistik dan birokratik menjadi lebih fleksibel, dinamis dan lebih bersifat bisnis. Perubahan yang signifikan ini dapat dielaborasi dalam beberapa aspek.

Aspek akuntansi pemerintah yang mengalami perubahan yang signifikan antara lain adalah sebagai berikut:

1. Pengakuan dan Pengukuran Dasar Kas menuju Dasar Akrual

Aspek pertama perubahan akuntansi pemerintahan adalah perubahan dari dasar kas menjadi dasar akrual. Untuk menuju dasar akrual, maka diperlukan masa transisi atau penyesuaian dengan kondisi masing-masing entitas dimana akuntansi pemerintahan diaplikasikan. Studi International Federation of Accountant (IFAC)dan Public Sector Committee (PSC) mengidentifikasi bahwa antara dasar kas dan dasar akrual terdapat 2 modifikasi yang dipakai, yaitu 1) dasar modifikasi kas (modified cash basis) dan 2) dasar modifikasi akrual (modified accrual basis). Secara skematis dapat digambarkan sebagai berikut:

Gambar 2.2

Skema Dasar Akuntansi

Transisi antara masing-masing dasar akuntansi berbeda dari satu negara ke negara lain. Hal ini tergantung dari:

a. Kondisi sosial dan politik negara yang bersangkutan. b. Dasar akuntansi yang digunakan sekarang.

c. Kualitas dan jangkauan informasi yang tersedia.

d. Sumber daya yang dialokasikan untuk transisi tersebut.

e. Periode waktu yang disediakan untuk transisi menuju dasar akrual.

Secara teoritis, manfaat dari dasar akrual jauh lebih besar daripada dasar kas. Oleh karena itu, mengaplikasikan dasar akrual merupakan tujuan dari

Modified Cash

Cash Modified

7

akuntansi pemerintahan. Namun demikian perlu dipertimbangkan apakah tujuan akuntansi pemerintahan itu sesuai dengan tujuan nasional dari masing-masing negara. Jika manfaat yang dihasilkan oleh penerapan dasar akrual lebih kecil daripada biaya yang dikeluarkan untuk penerapan dasar akrual tersebut, maka dasar modifikasi kas atau modifikasi akrual lebih tepat digunakan di negara tersebut.

Dasar Kas (Cash Basis) adalah dasar akuntansi yang mengakui transaksi dan kejadian pada saat kas diterima atau dibayarkan. Fokus pengukurannya ada pada saldo kas dan perubahan saldo kas, yaitu mengukur hasil-hasil keuangan untuk satu periode dengan membedakan antara kas yang diterima dan kas yang dikeluarkan. Dasar ini meliputi pembahasan mengenai saldo kas, penerimaan kas, dan pengeluaran kas. Keterbatasan dasar kas, antara lain adalah:

• Pemakai laporan keuangan membutuhkan informasi yang lebih kompleks yang tidak dapat disediakan oleh akuntansi dasar kas.

• Informasi dasar kas kurang relevan bagi para pengambil keputusan, karena dasar kas hanya berfokus pada aliran kas dan mengabaikan aliran sumber daya lainnya.

• Akuntansi dasar kas tidak dapat memberikan informasi modal (aktiva) secara akurat.

• Publik mempunyai keterbatasan untuk meminta pertanggungjawaban pemerintah atas penggunaan sumber daya. Informasi dasar kas berarti pemerintah mempertanggungjawabkan kas yang digunakan, tetapi tidak disebutkan pertanggungjawaban atas aktiva dan kewajiban.

Dasar Kas Modifikasian (Modified Cash Basis) pada dasarnya mirip dengan dasar kas dalam mengakui transaksi dan kejadian pada saat kas diterima atau dibayarkan, hanya saja diantara keduanya terdapat beberapa perbedaan. Perbedaan tersebut antara lain karena pada dasar kas modifikasian:

• Pembukuan masih dibuka pada akhir periode dengan ditambah suatu jangka waktu tertentu setelah tahun buku.

• Penerimaan dan pengeluaran yang terjadi selama periode perpanjangan tersebut, namun berasal dari transaksi periode sebelumnya, diakui sebagai pendapatan dan pengeluaran dari tahun fiskal sebelumnya.

• Arus kas pada awal periode pelaporan yang telah dipertanggungjawabkan pada periode sebelumnya, dikurangkan dari aliran kas periode saat ini.

8

Dasar Akrual Modifikasian (Modified Accrual Basis) mengakui transaksi dan peristiwa pada saat transaksi atau peristiwa terjadi, dan bukan pada saat kas diterima atau dibayarkan. Perbedaan utama dasar akrual modifikasian dari dasar akrual adalah:

• Aset fisik dibiayakan (expensed) pada waktu pembelian.

• Seluruh aset dan kewajiban lainnya diakui seperti dasar akrual.

Elemen-elemen yang diakui dalam dasar akrual modifikasian, adalah: • Aset-aset Keuangan

• Kewajiban

• Kewajiban Bersih/ Aset-aset Keuangan Bersih • Pendapatan dan Biaya Modifikasi Akrual

Dasar akrual modifikasian menyediakan informasi mengenai sumber daya, alokasi sumber daya dan penggunaan sumber-sumber keuangan bagi para pemakai laporan keuangan.

Dasar Akrual (Accrual Basis) mengakui transaksi dan peristiwa pada saat transaksi atau peristiwa terjadi, dan bukan saat kas diterima atau dibayarkan. Elemen dasar akrual adalah aset, kewajiban, laba bersih, pendapatan dan biaya. Pengukuran akuntansi akrual berfokus pada pengukuran sumber daya ekonomis dan perubahan sumber daya tersebut pada suatu entitas. Model pelaporan pada dasar akrual yaitu Laporan Posisi Keuangan (Neraca), Laporan Kinerja Keuangan dan Laporan Arus Kas.

Secara skematis elemen adopsi dasar kas menuju dasar akrual dapat digambarkan sebagai berikut:

Elemen Adopsi Dasar Kas menuju Dasar Akrual

Keterangan Dasar Kas

Dasar Modifikasi

Kas

Dasar Modifikasi

Akrual

Dasar Akrual

Perbedaan pengukuran Banyak perbedaan Seragam

Jangkauan elemen laporan keuangan:

• Definisi elemen

• Rincian definisi elemen

Sederhana Lebih

kompleks

Pentingnya pertimbangan

(judgements) dalam akuntansi Tidak penting

Sangat penting

Biaya untuk pengembangan dan monitoring sistem akuntansi (dapat ditentukan secara tepat).

Murah Mahal

9

• karakteristik dan hakikat suatu entitas

• tipe dan tujuan laporan

• nilai informasi bagi pemakai

• biaya (cost) pengembangan dan pemeliharaan system

Manfaat-manfaat adopsi dasar kas menjadi akrual, dapat digambarkan sebagai berikut:

Manfaat Adopsi Dasar Kas menjadi Dasar Akrual

Keterangan Dasar Kas

Dasar Modifikasi

Kas

Dasar Modifikasi

Akrual

Dasar Akrual

Incremental Benefits less benefits more benefits

Improved Decision Making less quality of f.i.? more quality of f.i.?

Obligation to be Accountable less obligation more obligation

Opportunity Cost not having info having info

Cash toward accruals adalah suatu basis yang menyatakan bahwa mengakui pendapatan dan belanja pada saat dikeluarkan kas; serta mengakui aset, kewajiban dan ekuitas dana dengan dasar akrual (pada saat terjadinya peristiwa atau transaksi). Pengertian dari berbagai variasi transisi antara cash dan accrual adalah relatif, tergantung pihak yang mengeluarkan definisinya. Untuk akuntansi pemerintahan di Indonesia, maka pembahasan cash toward accruals akan menjadi lebih relevan. Hal ini dikarenakan di Indonesia menggunakan istilah ini sebagai transisi menuju penerapan akrual di tahun 2009.

Jika pengertian dasar kas dan dasar akrual tidak diperdebatkan lagi oleh para ahli akuntansi, lain halnya dengan modifikasi kas dan modifikasi akrual. Beberapa penulis dan referensi menunjukkan penggunaan istilah modifikasi kas dan modifikasi akrual dengan pengertian yang sangat bervariasi antara satu dengan yang lain, tergantung penerapannya masing-masing.

2. Teknik Pembukuan Tunggal (Single Entry) menjadi Pembukuan Berpasangan (Double Entry)

10

Sebagai contoh, sebelum reformasi akuntansi pemerintahan, semua pencatatan di pemerintahan menggunakan sistem tata buku tunggal. Buku tunggal yang dimaksud biasanya disebut buku kas umum.

Pembukuan Berpasangan (Double Entry). Pada tahun 1419 Luca Pacioli, ahli matematika Italia, menerbitkan buku pertama akuntansi tentang sistem pembukuan berpasangan. Sistem tata buku berpasangan ini merupakan dasar yang kokoh bagi perkembangan akuntansi karena dalam sistem ini setiap transaksi yang terjadi dicatat dengan memperlihatkan kedua aspeknya (akun-akun dicatat dengan pasangannya) sehingga menghasilkan keseimbangan.

Sejak digunakannya sistem tata buku berpasangan dalam akuntansi pemerintahan, setiap pencatatan transaksi harus dianalisa terlebih dahulu. Analisa dilakukan dengan menghubungkan transaksi dengan persamaan akuntansi. Rasionalnya setiap transaksi akan mempengaruhi persamaan akuntansi baik sisi debet (kiri) dan sisi kredit (kanan). Tata buku berpasangan akan mencatat setiap transaksi di dua buku yang berbeda. Apabila setiap transaksi langsung dicatat dalam dua atau lebih buku yang berbeda maka tentu saja tidak praktis dan akan merepotkan. Untuk meringkas kegiatan tersebut, maka transaksi dianalisis dan hasilnya ditulis dalam bentuk jurnal, debet dan kredit.

3. Laporan Anggaran dan Laporan Akuntansi

Laporan Anggaran. Sebelum reformasi keuangan negara, penyelenggara negara hanya diminta untuk melaporkan satu jenis laporan saja yaitu laporan realisasi anggaran ditambah dengan nota perhitungan anggaran. Laporan realisasi anggaran merupakan laporan yang dihasilkan dari proses atau siklus anggaran (siklus anggaran akan dijelaskan lebih lanjut pada bab 4).

Sementara itu, sejak berlakunya Undang-undang (UU) mengenai Keuangan Negara Nomor 17 Tahun 2003, semua Satuan Kerja Perangkat Daerah (SKPD) diwajibkan melaporkan laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan. Adanya perubahan ini diharapkan akan menunjukkan model peningkatan akuntabilitas dalam akuntansi pemerintahan.

Laporan Akuntansi merupakan laporan yang dihasilkan dari proses akuntansi (proses dan siklus akuntansi akan dijelaskan lebih lanjut pada bab 4). Berdasarkan praktik akuntansi pemerintahan yang berkembang di Indonesia, laporan akuntansi dapat dihasilkan dari proses akuntansi dan tanpa proses akuntansi.

11

transaksi, jurnal, buku besar, daftar saldo buku besar, dan tersusunnya laporan. Laporan jenis pertama inilah yang dapat diaudit, dan kemungkinan akan menghasilkan audit dengan opini wajar tanpa syarat.

• Laporan yang dihasilkan tanpa proses akuntansi. Laporan ini dihasilkan dengan menggunakan informasi penerimaan dan pengeluaran kas, serta inventarisasi aset pada akhir tahun. Informasi aset, kewajiban dan ekuitas dana dihasilkan dari informasi yang tidak tersistem.

Laporan keuangan yang dihasilkan tanpa proses akuntansi, dapat dipastikan banyak informasi yang tidak lengkap dan tidak akurat. Oleh karena itu maka UU Perbendaharan Negara mewajibkan agar laporan keuangan pemerintahan dihasilkan dari proses akuntansi. Selanjutnya, untuk mewujudkan transparansi dan akuntabilitas dalam pengelolaan keuangan negara, maka laporan pertanggungjawaban keuangan pemerintah harus disusun menurut Standar Akuntansi Pemerintahan (SAP).

Teknik pembukuan dan dasar akuntansi berhubungan dalam hal keduanya saling mendukung. Single entry mendukung basis kas. Double entry mendukung basis akrual. Hubungan ini dapat digambarkan:

Gambar 2.3

Hubungan Basis Kas, Basis Akrual, Single Entry, dan Double Entry

Menurut basis cash toward accrual yang dianut oleh Standar Akuntansi Pemerintah Indonesia aset kewajiban dan ekuitas diakui berbasis akrual, sementara pendapatan dan belanja diakui berbasis kas. Basis akrual di pemerintah Indonesia mengakui transaksi pada saat terjadinya.

PERTANYAAN

1. Jelaskan latar belakang reformasi keuangan negara dan bentuknya

Basis

Kas

Single

Entry

Basis

Akrual

12

2. Sebutkan landasan hukum dan berbagai produk hukum yang berkaitan dengan reformasi keuangan negara.

3. Sebutkan lingkup pengelolaan keuangan negara dan daerah 4. Jelaskan azas-azas dalam pengelolaan keuangan negara.

5. Jelaskan kekuasaan dan proses pendelegasian wewenang pengelolaan keuangan Negara dan daerah.

6. Jelaskan perubahan paradigma dalam akuntansi pemerintahan beserta aspek-aspeknya.

7. Jelaskan pengertian dan perbedaan akuntansi dasar kas (cash basis), dasar kas modifikasian (modified cash basis), dasar akrual modifikasian (modified accrual basis), dan dasar akrual (accrual basis).

8. Jelaskan pengertian teknik pembukuan tunggal (single entry) dan pembukuan berpasangan (double entry).

9. Bagaimana hubungan antara teknik pembukuan dan dasar akuntansi. Analisa dan ambil kesimpulan dari hubungan tersebut.

10. Jelaskan pengertian dan perbedaan laporan anggaran dan laporan akuntansi.

SOAL-SOAL

1. Diskusikan metode implementasi yang mungkin dilaksanakan untuk penerapan basis akrual dalam akuntansi pemerintah Indonesia pada tahun 2015.

2. Diskusikan arah perubahan standar akuntansi pemerintah Indonesia setelah implementasi basis akrual pada tahun 2015.

3. Diskusikan lembaga apa yang mungkin akan menjadi referensi acuan pengembangan akuntansi pemerintah Indonesia setalah tahun 2015

TUGAS

Suatu pemerintah daerah memiliki realisasi pendapatan sebesar 100 juta dan belanja sebesar 80 juta. Dari belanja tersebut, 60 juta sebagai belanja operasional dan 20 juta sebagai belanja modal. Berikan contoh yang jelas, bagaimana pengakuan dan pengukuran transaksi tersebut apabila menggunakan:

1. Basis Kas

2. Basis Modifikasi Kas 3. Basis Modifikasi Akrual 4. Basis Akrual

PRINSIP-PRINSIP AKUNTANSI PEMERINTAHAN,

KERANGKA

KONSEPTUAL, STANDAR AKUNTANSI PEMERINTAH DAN

KEBIJAKAN AKUNTANSI.

Prinsip-prinsip akuntansi pemerintah adalah keseluruhan konsep, ketentuan, cara, prosedur, metode, teknik yang tersedia baik di Indonesia maupun di dunia Internasional baik secara teoretis maupun praktis untuk mencatat, mengklasifikasi, mengikhtisarkan, menyesuaikan, melaporkan dan menganalisis transaksi keuangan pemerintah.

Kerangka Konseptual Akuntansi Pemerintah merupakan konsep dasar dalam penyusunan standar akuntansi pemerintah, yang bersumberkan dari prinsip akuntansi yang berterima umum. Kerangka konseptual ditetapkan bersama standar Akuntansi Pemerintah dan menjadi pedoman penyusunan standar akuntansi.

Standar akuntansi pemerintah adalah konsep, ketentuan, cara, prosedur, metode, teknik yang tersedia baik di Indonesia maupun di dunia Internasional baik secara teoretis maupun praktis untuk mencatat, mengklasifikasi, mengikhtisarkan, menyesuaikan, melaporkan dan menganalisis transaksi keuangan pemerintah, yang telah dipilih oleh Badan yang berwenang untuk menyusun standar dan dikodifikasi menjadi Standar.

Prinsip-prinsip akuntansi

(accounting principles):

semua konsep, ketentuan, prosedur, metoda, teknik, yang tersedia secara teoretis atau praktis .

Ketentuan/praktik yang tidak diatur dalam standar akuntansi termasuk:

peraturan pemerintah atau badan lain, kebiasaan, dan konvensi.

Kaitan antara Kebijakan Akuntansi, Standar Akuntansi, Prinsip Akuntansi, dan PABU

Prinsip Akuntansi Berterima Umum

Standar akuntansi (accounting standards) Praktik-praktik sehat (sound practices)

Kerangka Konseptual dan Standar Akuntansi

Kebijakan Akuntansi (accounting policy):

konsep, ketentuan, prosedur, metoda, teknik, yang secara praktis digunakan oleh entitas akuntansi untuk mencatat, mengklasifikasi, mengikhtisarkan, menyesuaikan, melaporkan dan menganalisis transaksi keuangan suatu entitas akuntansi pemerintah.

Meskipun dinyatakan bahwa kerangka konseptual merupakan basis untuk penyusunan standar akuntansi, namun dimungkinkan standar akuntansi