LAPORAN

TIM KOORDINASI PENYUSUNAN

ASUMSI DASAR RAPBN 2013

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BADAN KEBIJAKAN FISKAL

PUSAT KEBIJAKAN EKONOMI MAKRO

2012

Segala puji dan syukur kehadirat Tuhan Yang Maha Kuasa atas rahmat, anugerah, dan kekuatan yang diberikan sehingga Tim Koordinasi Penentuan Asumsi Dasar Penyusunan RAPBN 2012 dapat menyelesaikan tugas dengan baik. Tim ini bertujuan untuk mempersiapkan, menyusun dan menetapkan asumsi dasar penyusunan RAPBN 2013.

Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2013 memiliki makna yang sangat strategis dalam pencapaian sasaran-sasaran dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010—2014. Penyusunan RAPBN 2013 tidak terlepas dari pengaruh kondisi perekonomian dunia terkini, dan prospeknya ke depan. Hal ini telah mendorong segenap anggota tim untuk menghasilkan asumsi dasar yang reliable.

Tim Koordinasi Penentuan Asumsi Dasar dalam kegiatannya telah melakukan monitoring dan kajian atas perkembangan Indikator ekonomi yang menjadi asumsi dasar pada penentuan anggaran. Tim juga telah melakukan pengembangan model-model ekonomi makro yang kemudian digunakan untuk melakukan kajian dalam penentuan asumsi dasar penyusunan rancangan anggaran pendapatan dan belanja degara (RAPBN) 2013.

Akhirnya, kami mengucapkan terima kasih kepada semua anggota Tim Koordinasi serta pihak-pihak lain yang telah memberikan dukungan dan masukan demi kelancaran penyusunan laporan ini dengan baik.

Jakarta, Desember 2012

Tim Koordinasi Penyusunan Asumsi Dasar RAPBN 2013

ii

KATA PENGANTAR ... i

Tim Koordinasi Penyusunan Asumsi Dasar RAPBN 2012 ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

I.1 Latar Belakang ... 1

I.2 Pelaksanaan Kegiatan ... 3

A. Uraian Kegiatan ... 3

B. Indikator Kinerja ... 3

C. Batasan Kegiatan ... 3

I.3 Maksud dan Tujuan ... 4

A. Maksud Kegiatan ... 4

B. Tujuan Kegiatan ... 4

I.4 Siklus APBN ... 4

BAB II MODEL PENETAPAN ASUMSI DASAR EKONOMI MAKRO ... 7

II.1. Model Pertumbuhan Ekonomi ... 7

II.2. Model Penetapan Besaran Asumsi Inflasi ... 12

A. Proses Pentapan Besaran Asumsi Inflasi ... 12

B. Model Disagregasi Inflasi ... 13

II.3. Metode Penetapan Besaran Asumsi Nilai Tukar Rupiah ... 17

A. Penentuan Angka Asumsi Nilai Tukar Rupiah pada APBN 2012 ... 19

B. Penentuan Angka Asumsi Nilai Tukar Rupiah pada APBN-‐P 2012 ... 19

C. Penentuan Angka Asumsi Nilai Tukar Rupiah pada APBN 2013 ... 20

II.4. Metode Penetapan Besaran Asumsi Suku Bunga SPN 3 Bulan ... 20

A. Penentuan Angka Asumsi Tingkat Suku Bunga SPN 3 Bulan pada APBN 2012 ... 22

B. Penentuan Angka Asumsi Tingkat Suku Bunga SPN 3 Bulan pada APBN-‐P 2012 ... 23

C. Penentuan Angka Asumsi Tingkat Suku Bunga SPN 3 Bulan pada APBN 2013 ... 23

BAB III ASUMSI DASAR EKONOMI 2012 DAN REALISASINYA ... 25

III.1 Perkembangan Perekonomian Global ... 26

III.5 Suku Bunga SPN 3 Bulan ... 48

III.6 Harga Minyak Mentah Indonesia ... 50

III.7 Lifting Minyak Mentah Indonesia ... 51

BAB IV ASUMSI DASAR EKONOMI 2013 ... 53

IV.1 Proyeksi Pertumbuhan Ekonomi ... 53

IV.2 Laju Inflasi ... 60

IV.3 Nilai Tukar Rupiah ... 61

IV.4 Suku Bunga SPN 3 Bulan ... 61

IV.5. Harga Minyak Mentah Indonesia ... 62

IV.6. Lifting Minyak Mentah Indonesia ... 64

IV.7. Lifting Gas Indonesia ... 66

iv

DAFTAR TABEL

Tabel 2.1 Asumsi Nilai Tukar Rupiah ... 19

Tabel 2.2 Perkembangan Asumsi SPN 3 bulan ... 22

Tabel 3.1 Rasio Utang Eropa (%/PDB) ... 27

Tabel 3.2 Pertumbuhan Ekonomi ASEAN-5 ( persen , yoy) ... 30

Tabel 3.3 Perkiraan Indikator Ekonomi Dunia (%) ... 31

Tabel 3.4 Rasio Utang dan Defisit per PDB Negara-negara Maju (%) ... 33

Tabel 4.1 Sumber-sumber Pertumbuhan PDB, 2012 – 2013 (Persen, yoy) ... 54

Tabel 4.2 Pertumbuhan PDB Sektoral (Persen, yoy) ... 60

DAFTAR GAMBAR

Gambar I.1 Siklus Anggaran ... 5

Gambar 2.1 Proses Penetapan Angka Asumsi Inflasi ... 13

Gambar 2.2 Andil Komponen Inflasi Tahun 2010 -‐ 2012 ... 14

Gambar 2.3 Disagregasi Komponen Inflasi Tahun 2010 -‐ 2012 ... 15

Gambar 2.4 Perkembangan Inflasi Buluanan (mtm) ... 16

Gambar 2.5 Sasaran dan Realisasi Inflasi ... 17

Gambar 2.6 Model Nilai Tukar Rupiah ... 18

Gambar 2.7 Model SPN 3 Bulan ... 21

Gambar 2.8 Perkembangan SPN 3 bulan ... 22

Gambar 3.1 Pertumbuhan Ekonomi AS (%,yoy) ... 26

Gambar 3.2 Perkembangan Tingkat Pengangguran Amerika Serikat (%) ... 26

Gambar 3.3 Pertumbuhan Ekonomi Eropa (%, yoy) ... 27

Gambar 3.4 Pertumbuhan Ekonomi China (%,yoy) ... 29

Gambar 3.5 Perkembangan Laju Inflasi India (%,yoy) ... 29

Gambar 3.6 Perkembangan Pertumbuhan Ekonomi Dunia (%) ... 32

Gambar 3.7 Pertumbuhan Volume Perdagangan Dunia (%) ... 33

Gambar 3.8 Indeks Harga Komoditas dan Inflasi Global (%) ... 33

Gambar 3.9 Pertumbuhan PDB Indonesia 2007 – 2011 (%, yoy) ... 35

Gambar 3.10 Pekembangan Inflasi, 2007 -‐ 2012 ... 43

Gambar 3.11 Perkembangan Inflasi 2011 -‐ 2012 ... 45

Gambar 3.12 Inflasi Menurut Komponen (%, yoy) ... 45

Gambar 3.13 Perkembangan Nilai Tukar Rupiah terhadap Dollar AS tahun 2012 ... 47

Gambar 3.14 Perkembangan SPN 3 bulan ... 49

Gambar 4.1 Perkembangan Produksi, Konsumsi, dan Harga Minyak Mentah Dunia, 2007 -‐ 2012 .... 64

Gambar 4.1 Lifting Minyak Mentah Indonesia, 2008 – 2012 (ribu barel/hari) ... 66

BAB I

PENDAHULUAN

I.1 Latar Belakang

Setiap tahun, pemerintah menyusun dan mengajukan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) kepada Dewan Perwakilan Rakyat (DPR) sebagai perwujudan pelaksanaan kewajiban konstitusi, yang diamanatkan dalam Pasal 23 ayat (1) Undang- Undang Dasar 1945, yang telah diubah menjadi pasal 23 ayat (1), ayat (2), dan ayat (3) UUD 1945 Amendemen keempat dinyatakan bahwa : “(1) Anggaran Pendapatan dan Belanja Negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat; (2) Rancangan Undang-Undang Anggaran Pendapatan dan Belanja Negara diajukan oleh Presiden untuk dibahas bersama Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan Perwakilan Daerah; (3) Apabila Dewan Perwakilan Rakyat tidak menyetujui Rancangan Anggaran Pendapatan dan Belanja Negara yang diusulkan oleh Presiden, Pemerintah menjalankan Anggaran Pendapatan dan Belanja Negara tahun yang lalu”. Selain itu, penyusunan RAPBN juga mengacu pada ketentuan-ketentuan yang tertuang dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Penyusunan RAPBN 2013 juga berpedoman kepada Rencana Pembangunan Jangka Menengah Nasional (RPJMN) tahun 2010–2014, Rencana Kerja Pemerintah (RKP) Tahun 2013, serta Kerangka Ekonomi Makro dan Pokok-pokok Kebijakan Fiskal tahun 2013, sebagaimana telah disepakati dalam pembicaraan pendahuluan antara Pemerintah dan Dewan Perwakilan Rakyat Republik Indonesia (DPR RI) tanggal 29 Mei 2012 s.d. 3 Juli 2012 yang lalu. Selain itu, proses dan mekanisme penyiapan, penyusunan, dan pembahasan RAPBN Tahun Anggaran 2013, juga dilakukan berdasarkan Undang-Undang Nomor 27 Tahun 2009 tentang MPR, DPR, DPD, dan DPRD. Postur RAPBN 2013, baik pada sisi pendapatan dan belanja negara maupun sisi pembiayaan anggaran sangat dipengaruhi oleh asumsi dasar ekonomi makro yang mendasarinya. Asumsi dasar tersebut mencakup variabel-variabel yang dinilai memiliki dampak signifikan terhadap APBN, yaitu pertumbuhan ekonomi (diukur dengan pertumbuhan domestik bruto riil), tingkat inflasi

2

(diukur dengan persentase perubahan indeks harga konsumen), nilai tukar rupiah terhadap dolar Amerika Serikat (rata-rata kurs tengah), tingkat suku bunga Sertifikat Perbendaharaan negara 3 bulan (rata-rata SPN 3 bulan), harga minyak mentah Indonesia (ICP), tingkat lifting minyak Indonesia, produksi gas, batubara, dan volume konsumsi BBM serta sasaran peningkatan lapangan kerja/pengurangan tingkat pengangguran serta pengurangan jumlah penduduk miskin.

Asumsi dasar ekonomi makro tersebut disusun dengan mempertimbangkan perkembangan masing-masing variabel pada tahun-tahun sebelumnya, tahun berjalan, dan perkiraan pada tahun yang akan datang. Hal ini dimaksudkan agar besaran-besaran asumsi dasar tersebut juga dapat mengakomodasi berbagai dinamika politik dan ekonomi yang terjadi di dalam negeri. Faktor lain yang tidak kalah pentingnya adalah kondisi ekonomi global, sebagai konsekuensi logis dari sistem ekonomi nasional yang terbuka dan interdependensi dengan perekonomian negara lain di dunia.

Harus diakui bahwa penyusunan RAPBN sudah semakin kompleks. Implikasinya terhadap para pelaku ekonomi domestik juga harus diperhitungkan, agar bisa memberikan sinyal positif kepada pelaku pasar, terutama pasar uang dan pasar modal. RAPBN yang disusun juga harus kredibel agar tidak menghadapi risiko resistensi dari masyarakat, yang direpresentasikan oleh DPR. Hal ini lebih lanjut juga akan memberikan pengaruh atau sentimen negatif terhadap perekonomian nasional. Oleh karena itu, RAPBN yang diajukan pemerintah disamping memerlukan dukungan data dan informasi terkini yang lengkap serta akurat juga perlu disertai dengan perkiraan (proyeksi) asumsi-asumsi dasar ekonomi makro yang realistis dan kredibel.

Untuk mendukung kelancaran pelaksanaan tugas dalam melakukan perkiraan asumsi dasar ekonomi makro yang realistis dan kredibel, Kementerian Keuangan telah melakukan kerjasama (koordinasi) dengan Bank Indonesia, Kementerian Koordinator Bidang Perekonomian, Badan Pusat Statistik, Kementerian Perencanaan Pembangunan Nasional/Bappenas, dan Kementerian ESDM.. Koordinasi antar lembaga terkait dalam penentuan asumsi dasar penyusunan RAPBN 2013 diperkuat melalui Tim Koordinasi Asumsi Dasar Penyusunan RAPBN 2013, yang merupakan kelanjutan dari Tim Koordinasi serupa tahun-tahun sebelumnya.

Tim Koordinasi tersebut memiliki tugas utama melakukan prakiraan asumsi dasar penyusunan RAPBN 2013 yang kredibel. serta menyiapkan jawaban/argumen atas pertanyaan DPR yang menyangkut asumsi dasar tersebut. Selain itu analisis yang lebih dalam tidak saja dari aspek makro, tetapi juga dari aspek mikro sektoral sehingga dapat mendukung perumusan kebijakan-kebijakan strategis di bidang ekonomi. Tim Koordinasi juga perlu memonitor realisasi asumsi dasar tersebut. Monitoring tersebut perlu dilakukan karena tidak tertutup kemungkinan terdapat deviasi antara perkiraan asumsi dasar yang digunakan sebagai landasan dalam penyusunan RAPBN dengan realisasinya di lapangan. Deviasi tersebut akan membawa konsekuensi penting terhadap besaran-besaran APBN, dan selanjutnya terhadap pelaksanaan APBN. Oleh karena itu, secara berkala perlu dilakukan review terhadap kelayakan asumsi-asumsi dasar tersebut.

I.2 Pelaksanaan Kegiatan A. Uraian Kegiatan

Kegiatan Tim Koordinasi Penentuan Asumsi Dasar Penyusunan RAPBN 2013 sebagai berikut:

i. Melakukan koordinasi dalam rangka menghasilkan prakiraan atas asumsi dasar ekonomi makro yang realistis dan kredibel sebagai dasar penyusunan RAPBN 2013, yaitu tingkat pertumbuhan ekonomi, tingkat inflasi, nilai tukar rupiah, tingkat suku bunga, harga minyak mentah Internasional, tingkat produksi minyak Indonesia, dan produk gas Indonesia secara realistis dengan memperhatikan rencana pembangunan nasional jangka menengah;

ii. Melakukan koordinasi dalam rangka mengkaji konsistensi asumsi dasar penyusunan RAPBN 2013 dengan variabel-variabel ekonomi makro lainnya, seperti tingkat konsumsi, investasi, tabungan, likuiditas perekonomian, perkreditan, dan neraca pembayaran, serta dengan kebijakan-kebijakan yang telah dan akan diambil pemerintah;

iii. Melakukan koordinasi dalam rangka merekomendasikan pilihan kebijakan yang mendukung kepada pencapaian sasaran-sasaran asumsi dasar ekonomi makro kepada Menteri Keuangan;

iv. Melakukan koordinasi dalam rangka monitoring dan kajian atas perkembangan asumsi dasar ekonomi makro 2012 serta konsekuensinya terhadap APBN 2012, Laporan Semester APBN 2012, serta APBN-P (Perubahan) 2012;

v. Melakukan koordinasi dalam rangka penerapan dan pengembangan model-model ekonomi makro untuk digunakan dalam penentuan asumsi dasar penyusunan RAPBN 2013 dan kajian konsekuensinya terhadap APBN 2013;

vi. Melakukan kajian mikro sektoral dalam rangka mendukung keakurasian proyeksi serta perumusan kebijakan-kebijakan strategis ekonomi makro melalui survey lapangan.

B. Indikator Kinerja

i. Terwujudnya persamaan persepsi antar instansi terkait.

ii. tingkat akurasi perkiraan asumsi ekonomi makro 2013

C. Batasan Kegiatan

Kegiatan ini diprioritaskan pada terwujudnya koordinasi yang baik antara Kementerian Keuangan, Bank Indonesia dan instansi terkait sehingga tercipta sinergi antara kebijakan fiskal, moneter dan sektor riil dalam hal penentuan asumsi dasar ekonomi makro 2013.

4

I.3 Maksud dan Tujuan A. Maksud Kegiatan

Maksud pembentukan Tim Koordinasi ini antara lain adalah untuk melanjutkan tugas Tim Koordinasi Penentuan Asumsi Dasar Penyusunan RAPBN 2012 dalam rangka mempersiapkan, menyusun, dan menetapkan asumsi dasar penyusunan RAPBN 2013.

B. Tujuan Kegiatan

Tujuan pembentukan Tim Koordinasi ini antara lain:

• Menjalin koordinasi yang semakin mantap diantara instansi, baik yang berada dalam lingkungan Kementerian Keuangan maupun di luar Kementerian Keuangan dalam kaitannya dengan penentuan asumsi dasar penyusunan RAPBN 2013;

• Menyatukan visi dan persepsi mengenai perkembangan ekonomi makro serta melakukan prakiraan asumsi dasar penyusunan RAPBN 2013 secara realistis dan akurat;

• Melakukan pemantauan dan kajian terhadap perkembangan pelaksanaan asumsi dasar Penyusunan APBN 2013;

• Mengembangkan model-model ekonomi makro yang berfungsi sebagai alat analisa kebijakan ekonomi makro yang berguna dalam mendukung penentuan asumsi dasar dimaksud;

• Menyusun dan mengembangkan budget forecasting tools yang berguna sebagai alat analisa dan sekaligus instrumen pendukung dalam pengambilan kebijakan fiskal.

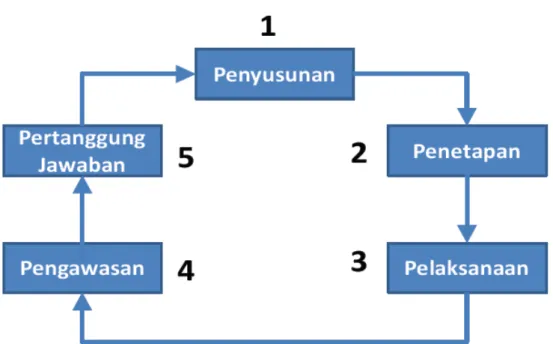

I.4 Siklus APBN

Dalam hal proses kerja, tim mengikuti suatu siklus dalam pembentukan APBN. Siklus ini melalui berbagai tahapan antara lain:

Pertama: tahap penyusunan. Tahap ini diawali dengan persiapan rancangan APBN oleh Pemerintah, antara lain meliputi penentuan asumsi dasar APBN,perkiraan pendapatan negara dan hibah, belanja negara pembiayaan defisit.skala prioritas dan penyusunan budget exercise. Pada tahapan ini dilakukan pembahasan pendahuluan dengan Komisi XI maupun Badan Anggaran DPR. Selain itu pada saat yang bersamaan juga diadakan rapat komisi antara masing-masing komisi dengan mitra kerjanya (departemen/ lembaga teknis). Dari rapat kerja tersebut diperoleh hasil kesepakatan besaran asumsi ekonomi makro, rasio pajak, PNBP, subsidi, belanja ke daerah, dan besarnya defisit. Tahapan ini selanjutnya diakhiri dengan proses finalisasi penyusunan Nota Keuangan dan RAPBN oleh Pemerintah.

Gambar I.1 Siklus Anggaran

Kedua: tahap penetapan. Tahapan dimulai dengan Pidato Presiden pengantar RUU APBN dan Nota Keuangan. Selanjutnya akan dilakukan pembahasan antara Pemerintah yang diwakili oleh Menteri Keuangan dan Badan Anggaran DPR, maupun antara komisi-komisi dengan departemen/lembaga-teknis terkait. Hasil dari pembahasan ini dituangkan dalam UU APBN, yang di dalamnya memuat satuan anggaran sebagai bagian tak terpisahkan dari undang-undang tersebut. Satuan anggaran adalah dokumen anggaran yang menetapkan alokasi dana per departemen/Lembaga, sektor, subsektor, program dan proyek/kegiatan. Untuk membiayai tugas umum pemerintah dan pembangunan, departemen/Lembaga mengajukan Rencana Kerja dan Anggaran Kementerian/Lembaga (RKAKL) kepada Kementerian Keuangan dan Bappenas untuk kemudian dibahas menjadi dasar isian Pelaksanaan Anggaran (DIPA) dan diverifikasi sebelum proses pembayaran. Proses ini harus diselesaikan dari Oktober sampai Desember.

Ketiga: tahap pelaksanaan. Dalam pelaksanaan APBN dibuat petunjuk berupa Keputusan Presiden (Keppres) sebagai Pedoman Pelaksanaan APBN. Dalam melaksanakan pembayaran, kepala kantor/ pemimpin proyek di masing-masing kementerian dan lembaga mengajukan Surat Perintah Pembayaran kepada Kantor Pelayanan Perbendaharaan Negara (KPPN).

Keempat: tahap pengawasan APBN. Fungsi pengawasan terhadap pelaksanaan APBN dilakukan oleh pengawas fungsional baik eksternal maupun internal pemerintah. Dasar Hukum pemeriksaan keuangan negara adalah UU No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara. Dalam merencanakan pemeriksaan, BPK memperhatikan permintaan, saran, dan

6

pendapat DPR. Laporan hasil pemeriksaan (LHP) oleh BPK disampaikan kepada DPR, paling lambat dua bulan setelah menerima laporan keuangan dari Pemerintah dan juga disampaikan kepada Presiden.

Kelima, tahap pertanggungjawaban. Sebelum tahun anggaran berakhir sekitar bulan November, Pemerintah dalam hal ini Menteri Keuangan membuat laporan pertanggunjawaban pelaksanaan APBN dan melaporkannya dalam bentuk Laporan Keuangan Pemerintah Pusat (LKPP) yang sebelumnya disebut Perhitungan Anggaran Negara (PAN), yang paling lambat lima belas bulan setelah berakhirnya pelaksanaan APBN tahun anggaran bersangkutan. Laporan ini disusun atas dasar realisasi yang telah diaudit oleh Badan Pemeriksa Keuangan (BPK). Apabila hasil pemeriksaan LKPP disetujui oleh BPK, maka LKPPi Audited tersebut diajukan ke DPR guna mendapat pengesahan oleh DPR.

BAB II

MODEL PENETAPAN ASUMSI DASAR EKONOMI MAKRO

Dalam melakukan analisis dan perkiraan besaran-besaran asumsi, proses kerja tim didasarkan pada berbagai informasi, indikator-indikator, serta perangkat model ekonomi sebagai alat bantu utama untuk memberikan perkiraan arah pergerakan, besaran variabel ekonomi yang cukup realistis serta dukungan penjelasan sebab akibat yang dapat dipertanggung jawabkan. Namun dalam penentuan rekomendasi besaran asumsi, tidak semata-mata menggunakan angka-angka yang dihasilkan oleh model, namun juga disertakan pertimbangan-pertimbangan khusus yang mungkin tidak tertangkap oleh model ekonomi dasar yang digunakan.

Pada prinsipnya, perangkat bantu analisis model ekonomi digunakan dalam proyeksi dan rekomendasi masing-masing besaran asumsi dasar ekonomi makro. Namun dalam prakteknya, tidak semua model yang telah disusun mampu memberikan perkiraan yang cukup mendekati realita. Dalam kaitan ini, pendekatan-pendekatan lain yang dianggap mampu memberikan hasil yang cukup baik juga akan digunakan. Lebih jauh lagi, perlu terus dikembangkan model-model atau perangkat bantu analisa yang lebih akurat dalam penentuan dan perkiraan besaran asumsi dasar ekonomi makro.

Di sisi lain, untuk penetapan asumsi-asumsi dasar harga minyak mentah Indonesia dan lifting minyak mentah dan gas, lebih banyak didasarkan pada hasil diskusi dan masukan dari unit lain, dalam hal ini Kementerian ESDM dan BP Migas. Hal tersebut dilakukan mengingat bahwa besaran-besaran asumsi tersebut menjadi wewenang dan tanggung jawab Kemeterian ESDM dan BP Migas (di bulan November tahun 2012, BP Migas dibubarkan).

II.1. Model Pertumbuhan Ekonomi

Dalam melakukan analisis dampak dan proyeksi pertumbuhan ekonomi, tim asumsi menggunakan model ekonomi berbasis struktur pendapatan nasional, yang telah dibangun sejak tahun 2008 bersama dengan wakil-wakil dari Australian Treasury.

8 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya Perangkat analisa tersebut terus dievaluasi dan diperbaharui setiap tahun untuk tetap

menjaga dan meningkatkan akurasi perhitungan yang dihasilkan.

Perangkat analisis yang diberi nama NATACCS tersebut dibangun dengan menggunakan program Microsoft excel serta Perangkat Statistik Ekonometrik E-Views. NATACCS terdiri dari 4 blok utama yang saling terkait satu sama lain.

1) NATCEIC adalah file tempat penyimpanan data. File ini terhubung dengan database CEIC untuk memperbaharui/meng-update data PDB kuartalan, sebagai input dalam Eviews. Isi dari file NATCEIC ada 5 sheet yaitu (i) BPS GDPE, (ii) BPS GDPP, (iii) Seas, (iv) Eviewsin, dan (v) Eviewsout

2) NATACCS-GDPE adalah file untuk melakukan proyeksi pertumbuhan ekonomi dari sisi pengeluaran. Didalam file ini juga terdapat asumsi yang digunakan (misalnya inflasi, nilai tukar, harga minyak dll). Isi dari file NATACCS GDPE ada 7 sheet yaitu (i) asumsi, (ii) tabel ringkasan, (iii) PDB ringkasan, (iv) konsumsi, (v) investasi, (vi) eksternal, dan (vii) tabel dan grafik

3) NATACCS-GDPP adalah file untuk melakukan proyeksi pertumbuhan ekonomi dari sisi produksi atau sektoral. Sama seperti halnya NATCCS GDPE, didalam file ini juga terdapat asumsi yang digunakan (misalnya inflasi, nilai tukar, harga minyak dll). Isi dari file NATACCS GDPP ada sheet yaitu (i) asumsi, (ii) tabel ringkasan, (iii) PDB ringkasan, (iv) Pertanian, (v) Pertambangan, (vi) Industri pengolahan, (vii) Listrik, (viii) Perdagangan, (ix) Pengangkutan dan Komunikasi, (x) Keuangan, dan (xi) Jasa

4) FORECASTING SPREADSHEET adalah file tempat melakukan proyeksi pertumbuhan ekonomi dari beberapa alternatif model ekonometrika hasil pengolahan dengan Eviews. File ini berisi sheet yaitu (i) ringkasan, (ii) data, (iii) Eviews input, (iv) eviews output, (v) GDP model, (vi) GDPE models, dan (vii) GDPP models.

1) Variabel dan Data Yang Digunakan

Model ini menggunakan beberapa variabel asumsi. Penetapan variabel asumsi ini didasarkan pada alasan bahwa variabel ini digunakan sebagai asumsi makro dalam APBN dan mudah diramalkan atau banyak pihak yang dapat meramalkan. Proyeksi dilakukan dengan menggunakan beberapa model ekonometrika sebagai bahan perbandingan dan akan dipilih model yang terbaik.

Variabel independen yang dipergunakan, yaitu (i) Major Trading Partner (MTP) Growth, (ii) harga minyak mentah Indonesia (OILIDR), (iii) Indeks Harga Konsumen (IHK atau CPI), dan (iv) kredit perbankan (CREIDR). Berikut penjelasan dari masing-masing variabel yang digunakan :

1. Pertumbuhan ekonomi negara partner dagang utama atau Major Trading Partner (MTP) Growth. Adalah angka indeks komposit pertumbuhan ekonomi negara-negara partner dagang utama Indonesia. Dalam indeks MTP ini ada 13 negara partner dagang utama Indonesia. Pemilihan negara partner dagang utama didasarkan pada besarnya volume perdagangan negara tersebut dengan Indonesia. Periode yang dipergunakan adalah kuartalan. Variabel ini bisa diartikan mewakili sektor eksternal (ekspor dan impor).

2. Harga minyak mentah Indonesia atau Indonesia Crude Oil Price (ICP). ICP merupakan basis harga minyak mentah yang digunakan sebagai asumsi dalam APBN. Sumber data ICP adalah dari Kementerian ESDM. Variabel ini mewakili sektor industri manufaktur.

3. Indeks Harga Konsumen (IHK) atau Consumer Price Index (CPI) adalah suatu indeks yang mengukur harga rata-rata dari barang dan jasa yang dikonsumsi oleh rumah tangga (household). Persentase perubahan IHK merupakan tingkat inflasi suatu negara dan juga sebagai pertimbangan untuk penyesuaian gaji, upah, uang pensiun, dan kontrak lainnya. Variabel inflasi digunakan untuk mewakili pengeluaran konsumsi masyarakat dan pemerintah. Semakin tinggi tingkat inflasi maka konsumsi akan semakin rendah. Rendahnya konsumsi pada gilirannya akan membuat pertumbuhan ekonomi menjadi lebih rendah.

4. Kredit perbankan. Variabel ini mewakili pengeluaran investasi. Semakin tinggi kredit yang disalurkan semakin tinggi investasi yang terjadi.

Dalam model ini, untuk meramalkan pertumbuhan ekonomi digunakan metode seasonally

adjusted secara kuartalan atau q-to-q. Data seasonally adjusted adalah data yang

digunakan dalam metode statistik dengan menghilangkan atau menormalkan efek musiman dari data tersebut. Dengan data seasonally adjusted dapat diketahui apakah perekenomian Indonesia tumbuh lebih cepat atau lebih lambat setelah faktor-faktor musiman dikeluarkan. Faktor musiman dimaksudkan misalnya masa panen di sektor pertanian, penyerapan anggaran pemerintah di akhir tahun, konsumsi menjelang hari besar keagamaan dan lainnya. Periode data yang digunakan adalah kuartalan mulai kuartal I tahun 2000 (2000:Q1).

Untuk mengatasi data outlier atau data yang diluar polanya, maka digunakan dummy pada tahun tersebut. Dalam model ini, dummy digunakan pada 2000, Q3-2001, 2002, Q4-2003, Q4-2004, dan Q4-2010.

2) Spesikasi model pertumbuhan ekonomi (PDB) agregat : Model pertumbuhan ekonomi yang digunakan adalah sebagai berikut :

dlogGDP = β0 + β1 D2000Q4 + β2 D2001Q3 + β3 D2002Q4 + β4D2003Q4 + β5

D2004Q4 + β6 D2010Q4 +β7 dlogMTP-1 + β8 dlogOILIDR-2 + β9

10 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya dimana :

MTP = Major Trading Partner atau pertumbuhan ekonomi negara partner dagang utama Indonesia

OILIDR = harga minyak mentah Indonesia (ICP)

CPI = Consumer Price Index atau indeks harga konsumen (IHK) CREIDR = kredit perbankan

GDP = pertumbuhan ekonomi

Premis modelnya adalah sebagai berikut :

• Pertumbuhan ekonomi negara partner dagang utama Indonesia akan berdampak positif bagi pertumbuhan ekonomi indoneisia

• Kenaikan harga minyak dunia akan berpengaruh negatif terhadap pertumbuhan ekonomi

• Inflasi yang tinggi akan berdampak negatif terhadap pertumbuhan ekonomi

• Penyaluran kredit akan berdampak positif terhadap pertumbuhan ekonomi. Penjelasan model :

• Variabel MTP yang digunakan merupakan lag 1 dan berpengaruh positif, atau diartikan pertumbuhan ekonomi negara partner dagang utama satu kuartal sebelumnya akan mempengaruhi pertumbuhan ekonomi Indonesia secara positif saat ini atau semakin tinggi

• Variabel OILIDR atau ICP yang digunakan merupakan lag 2 dan berpengaruh negatif artinya harga minyak mentah Indonesia dua kuartal sebelumnya akan mempengaruhi pertumbuhan ekonomi Indonesia saat ini secara negatif atau semakin rendah

• Variabel CPI atau IHK yang digunakan merupakan lag 2 dan berpengaruh negatif yang artinya kenaikan IHK atau inflasi yang terjadi dua kuartal sebelumnya akan mempengaruhi pertumbuhan ekonomi saat ini secara atau semakin rendah

• Variabel CREIDR yang digunakan merupakan lag 4 dan berpengaruh secara positif, artinya kredit perbankan yang disalurkan empat kuartal sebelumnya akan berpengaruh terhadap pertumbuhan ekonomi saat ini secara atau semakin tinggi

3) Hasil Model

Setelah dilakukan pengolahan data dengan menggunakan program Eviews, maka diperoleh hasil sebagai berikut :

Penjelasan Hasil Model :

1) Apabila terjadi kenaikan 1 persen pada pertumbuhan negara-negara partner dagang utama satu kuartal sebelumnya maka akan meningkatkan pertumbuhan PDB Indonesia sebesar 0,23 persen (contoh: dari pertumbuhan PDB 6,00 persen menjadi 6,23 persen)

2) Apabila terjadi kenaikan 1 persen pada harga minyak mentah Indonesia (ICP) dua kuartal sebelumnya maka pertumbuhan PDB Indonesia akan melambat sebesar 0,01 persen

3) Apabila terjadi kenaikan 1 persen pada indeks harga konsumen (IHK atau CPI) dua kuartal sebelumnya maka pertumbuhan PDB Indonesia akan melambat sebesar 0,08 persen

4) Apabila terjadi kenaikan 1 persen pada penyaluran kredit perbankan empat kuartal sebelumnya maka akan mendorong pertumbuhan PDB Indonesia sebesar 0,01 persen.

12 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya II.2. Model Penetapan Besaran Asumsi Inflasi

A. Proses Pentapan Besaran Asumsi Inflasi

Sebagaimana telah diamatkan dalam RPJM 2010 - 2014, agenda pertama dalam program pembangunan jangka menengah tahun 2010 – 2014 adalah Pembangunan Pembangunan Ekonomi dan Peningkatan Kesejahteraan Rakyat. Program peningkatan kesejahteraan dilakukan dengan mendorong sektor riil serta terus menjaga stabilitas ekonomi makro. Dalam jangka menengah, melalui kebijakan Inflation Targetting Framework dan koordinasi kebijakan makro antara Pemerintah, Bank Indonesia dan Pemerintah Daerah, laju inflasi diarahkan untuk menurun secara bertahap dengan besaran sekitar 4 – 6 persen. Perkiraan tersebut didasarkan dengan sasaran tingkat inflasi yang cukup rendah dan stabil tetapi tetap memperhatikan pertumbuhan ekonomi.

Sasaran inflasi secara periodik ditetapkan oleh pemerintah melalui peraturan Menteri Keuangan. Penetapan sasaran inflasi ini mengacu pada pasal 10, UU 6 tahun 2009 tentang Bank Indonesia yang menyebutkan bahwa penetapan sasaran inflasi, yang merupakan tingkat inflasi yang harus dicapai oleh Bank Indonesia, dilakukan oleh Pemerintah setelah berkoordinasi dengan Bank Indonesia. Dalam Nota Kesepahaman antara Pemerintah dan Bank Indonesia, sasaran inflasi ditetapkan untuk tiga tahun ke depan melalui Peraturan Menteri Keuangan (PMK).

Sasaran inflasi tahun 2010 – 2012 telah ditetapkan oleh pemerintah sebesar 5 % pada tahun 2010 dan 2011, dan 4,5 % pada tahun 2012, dengan deviasi sebesar ±1%. Pada tahun 2012, sebagai kesinambungan sasaran inflasi, telah ditetapkan sasaran inflasi tahun 2013, 2014, dan 2015, masing-masing sebesar 4,5%, 4,5%, dan 4% masing-masing dengan deviasi ±1%.

Sasaran inflasi tersebut diharapkan dapat menjadi acuan bagi pelaku usaha dan masyarakat dalam melakukan kegiatan ekonominya ke depan sehingga tingkat inflasi dapat diturunkan pada tingkat yang rendah dan stabil. Untuk mencapai sasaran inflasi yang telah ditetapkan tersebut, Pemerintah dan Bank Indonesia melakukan koordinasi kebijakan pengendalian inflasi, salah satunya melalui Tim Pengendalian Inflasi untuk membentuk dan mengarahkan ekspektasi inflasi masyarakat agar sasaran inflasi yang telah ditetapkan dapat sebagai acuan (anchor) baik bagi masyarakat, pelaku usaha, maupun pemerintah sendiri khususnya dalam penyusunan APBN.

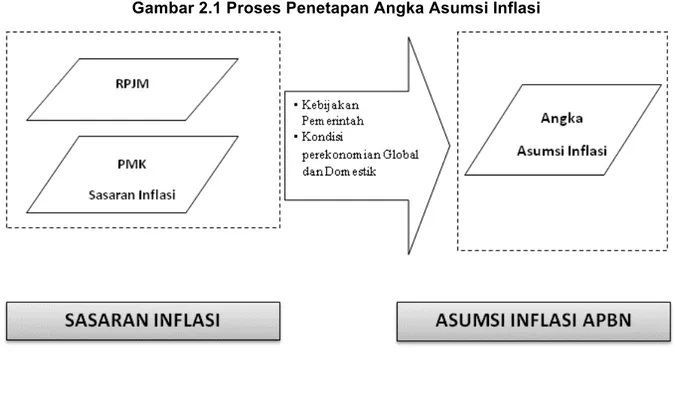

Dalam proses penetapan besaran asumsi inflasi dalam penyusunan APBN, nilai (point) yang telah ditetapkan dalam sasaran inflasi tidak langsung digunakan sebagai angka dalam asumsi, karena berbagai pertimbangan kondisi terkini baik kondisi global maupun domestik. Angka sasaran inflasi tersebut disesuaikan dengan Adminitered Policy sesuai dengan kebijakan yang akan dilaksanakan pemerintah serta pertimbangan ekonomi globak dan domestik.

Secara grafis penetapan angka asumsi inflasi yang menjadi dasar dalam penyusunan APBN adalah sebagai berikut :

Gambar 2.1 Proses Penetapan Angka Asumsi Inflasi

B. Model Disagregasi Inflasi

Inflasi timbul karena adanya tekanan dari sisi supply (cost push inflation), dari sisi permintaan (demand pull inflation), dan dari ekspektasi inflasi. Faktor-faktor terjadinya cost

push inflation dapat disebabkan oleh depresiasi nilai tukar, dampak inflasi luar negeri

terutama negara-negara partner dagang, peningkatan harga-harga komoditi yang diatur pemerintah (administered price), dan terjadi negative supply shocks akibat bencana alam dan terganggunya distribusi. Faktor penyebab terjadi demand pull inflation adalah tingginya permintaan barang dan jasa relatif terhadap ketersediaannya. Dalam konteks makroekonomi, kondisi ini digambarkan oleh output riil yang melebihi output potensialnya atau permintaan total (agregate demand) lebih besar dari pada kapasitas perekonomian. Sementara itu, faktor ekspektasi inflasi dipengaruhi oleh perilaku masyarakat dan pelaku ekonomi apakah lebih cenderung bersifat adaptif atau forward looking. Hal ini tercermin dari perilaku pembentukan harga di tingkat produsen dan pedagang terutama pada saat menjelang hari-hari besar keagamaan (lebaran, natal, dan tahun baru) dan penentuan upah minimum regional (UMR).

Dilihat dari disagregasinya, inflasi dapat dikelompokkan menjadi inflasi inti (core inflation) yaitu yang dipengaruhi oleh fkator fundamental karena (i) interaksi permintaan – penawaran, (ii) lingkungkungan eksternal seperti harga komoditas international, inflasi mitra dagang, dan nilai tukar, serta (iii) ekspektasi inflasi dari pedagang dan konsumen. Sedangkan inflasi non inti terdiri dari inflasi karena harga yang diatur pemerintah (Administered Prices) seperti kenaikan harga BBM, tariff listrik, tariff angkutan, cukai rokok, dll; serta karena harga yang begejolak (Volatile Food) akibat dari adanya shocks dalam kelompok bahan makanan seperti gagal panen, gangguan alam, gangguan hama penyakit, dll.

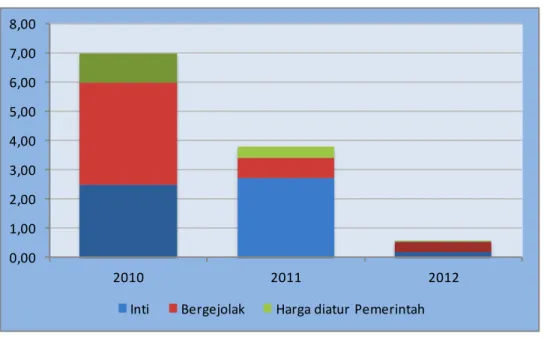

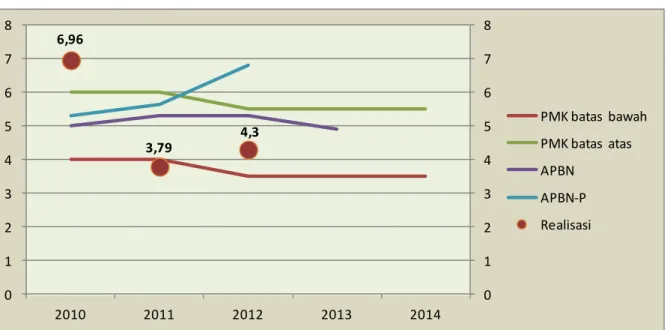

14 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya Pada tahun 2010 gejolak harga kelompok bahan pangan menyebabkan inflasi IHK

mencapai 6,96 %. Nilai realisasi inflasi tersebut melampaui sasaran inflasi tahun 2010 yang telah ditetapkan pemerintah (batas atas sebesar 6 %), maupun angka asumsi inflasi dalam APBN-P tahun 2010 yang ditetapkan sebesar 5,3 %.

Dilihat dari disagregasi inflasi, tidak tercapainya sasaran dan asumi inflasi tahun 2010 diakibatkan oleh tingginya inflasi pada komponen barang yang bergejolak (volatile food) yang mencapai 17,7 persen. Secara umum, bobot masing-masing komponen pembentuk inflasi IHK adalah 60 % untuk komponen inflasi inti, 20 % untuk komponen harga yang diatur pemerintah, dan 20 % untuk barang bergejolak. Dengan inflasi barang bergejolak mencapai 17,7 %, maka komponen ini telah memberikan andil terhadap inflasi sebesar 3,54 persen.1

Komoditas beras sebagai makanan utama tercatat memberikan andil terbesar sebagai pembentuk inflasi tahun 2010 dengan total andil inflasi sebesar 1,1 persen. Inflasi beras terjadi pada bulan Januari sebesar 0,35%, Februari 0,13 %, Juli 0,26 %, Nopember 0,12 % dan Desember 0,23 %. Sementara itu cabe merah memberikan andil inflasi sebesar 0,32 persen. Kedua komoditas utama ini menjadi sumber utama penyebab tingginya inflasi IHK pada tahun 2010, khususnya dari komponen barang yang bergejolak (volatile food).

Dari komponen harga yang diatur pemerintah, pada bulan Juli 2010 terjadi kenaikan tarif listrk sebesar 10 % yang mengakibatkan andil komponen harga yang diatur pemerintah pada tahun 2010 sebesar 1 %. Komponen inflasi inti memberikan andil sesebar 2,5 %.

Gambar 2.2 Andil Komponen Inflasi Tahun 2010 - 2012

1 Andil komponen inflasi = bobot komponen x kenaikan harga pada komponen tersebut.

Sehingga inflasi IHK dilihat dari disagregasi masing-masing komponennya merupakan penjumlahan dari andil ketiga komponen yakni, inti, harga diatur pemerintahg dan barang bergejolak.

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 2010 2011 2012

Pada tahun 2011, realisasi inflasi IHK sebesar 3,79 persen, nilai ini juga berada lebih rendah (diluar sasaran yang telah ditetapkan pemerintah) dari batas bawah sebesar 4 persen. Rendahnya komponen harga yang diatur pemerintah (andil sebesar 0,4 persen) serta stabilnya komponen barang bergejolak (andil sebesar 0,7 persen). Sementara itu, komponen inti memberikan andil sebesar 2,7 persen.

Inflasi tahun 2012 mempunyai pola yang hampir sama dengan tahun 2011, dimana komponen harga yang diatur pemerintah dan komponen barang bergejolak relatif stabil sehingga tidak memberikan tekanan pada inflasi IHK tahun 2012. Komponen inti seperti yang terjadi pada tahun 2010, dan 2011, tidak mengalami gejolak yang berarti. Inflasi IHK tahun 2012 berada di tingkat 4,3 persen. Angka inflasi tahun 2012 tersebut masuk dalam rentang sasaran inflasi yang telah ditetapkan pemerintah, yakni berada pada kisaran rentang 3,5 % sampai dengan 5,5 persen.

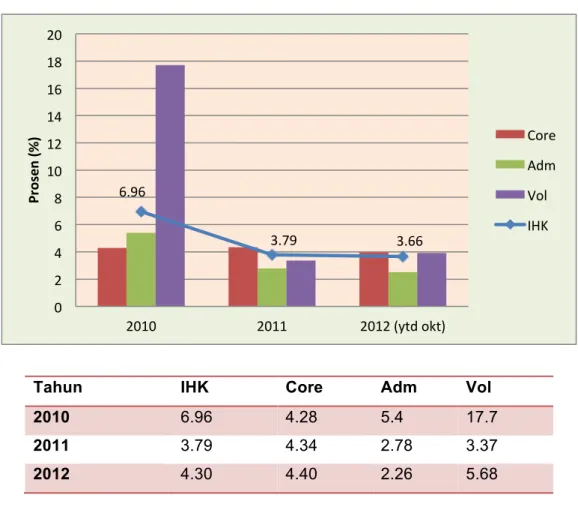

Gambar 2.3 Disagregasi Komponen Inflasi Tahun 2010 - 2012

Tahun IHK Core Adm Vol

2010 6.96 4.28 5.4 17.7 2011 3.79 4.34 2.78 3.37 2012 4.30 4.40 2.26 5.68 6.96 3.79 3.66 0 2 4 6 8 10 12 14 16 18 20 2010 2011 2012 (ytd okt) Pr os en (%) Core Adm Vol IHK

16 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya

BOKS I

Disagregasi inflasi IHK berdasarkan komponen yang terdiri dari komponen inti (core), harga yang diatur pemerintah (administered prices) serta harga barang bergejolak (volatile food) selama periode 2010 sampai dengan 2012, diperoleh persamaan :

Log_IHK = 0,0412 + 0,618 Log_Core + 0,155 Log_Adm + 0,206 Log_Vol (R2 Adj = 0,999)

(106,26) (16,53) (80,00)

Dari persamaan tersebut dapat dilihat bahwa bobot komponen inti adalah yang paling tinggi, mencapai 62 persen, diikuti oleh komponen harga bergejolak (21 persen) dan komponen harga yang diatur pemerintah 16 persen. Pada kondisi normal/tanpa adanya shock, sasaran inflasi yang telah ditetapkan pemerintah menjadi acuan dalam penentuan angka asumsi inflasi.

Gambar 2.4 Perkembangan Inflasi Buluanan (mtm)

Karena nilai sasaran inflasi yang ditetapkan pemerintah merupakan sasaran 3 tahun ke depan, dalam pelaksanaannya disesuaikan dengan kebijakan terkini, terutama apabila ada kebijakan pemerintah misalnya terkait dengan pengurangan subisidi BBM mamupun listrik, sehingga berdampak pada kenaikan harga di pasaran.

Kenaikan harga tersebut menjadi shock dalam penghitungan angka asumsi inflasi di APBN yang dimasukan sebagai andil tambahan inflasi. Penghitungan adalah sebagai berikut :

Andil tambahan = bobot komoditas inflasi x kenaikan harga komoditas

Evaluasi Model -‐0.50% 0.00% 0.50% 1.00% 1.50% 2.00% Jan -‐1 0 Mar -‐1 0 May -‐1 0 Ju l-‐10 Sep-‐1 0 No v-‐ 10 Jan -‐1 1 Mar -‐1 1 May -‐1 1 Ju l-‐11 Sep-‐1 1 No v-‐ 11 Jan -‐1 2 Mar -‐1 2 May -‐1 2 Ju l-‐12 Sep-‐1 2 Pro sen ta se Realisasi Prakiraan

Secara umum penentuan angka asumsi inflasi dalam mengacu pada dokumen sasaran inflasi 2012 dan 2013 yang telah ditetapkan oleh pemerintah berupa RPJM 2010 - 2014 dan PMK Sasaran inflasi. Realisasi inflasi pada tahun 2010 tercatat sebesar 6,96 persen, nilai ini melampaui batas tas sasaran inflasi tahun 2010 sebesar 6 persen sebagai akibat dari tingginya fluktuasi komponen barang gejolak, khususnya beras dan cabe merah. Pada tahun 2011, realisasi inflasi tercatat sebesar 3,79 persen, lebih rendah dari batas bawah sasaran inflasi yakni sebesar 4 persen. Stabilnya barang bergejolak dan relatif tidak ada kebijakan pemerintah mengakibatkan angka inflasi lebih rendah dari sasaran.

Pada tahun 2012, nilai asumsi inflasi dalam APBN sebesar 5,3 persen naik menjadi 6,8 persen pada APBN-P 2012. Kenaikan ini karena rencana mengurangan subsidi BBM yang diprakirakan akan mengakibatkan kenaikan harga BBM dari Rp4.500 per liter menjadi Rp6.000. Namun dalam realisasinya pengurangan subsidi BBM tersebut belum mendapatkan persetujuan DPR, disisi lain pembahasan asumsi makro telah disetujui dengan inflasi mencapai 6,8 persen karena pembahasan asumsi makro dilaksanakan sebelum pembahasan belanja pemerintah yang didalamnya termasuk subsidi BBM.

Gambar 2.5 Sasaran dan Realisasi Inflasi

II.3. Metode Penetapan Besaran Asumsi Nilai Tukar Rupiah

Peran nilai tukar dalam penyusunan APBN cukup penting mengingat fungsinya dalam memperhitungkan baik besaran belanja maupun penerimaan. Di sisi penerimaan, berbagai penerimaan perpajakan terkait dengan kegiatan perdagangan internasional membutuhkan satu acuan konversi untuk mengukur besar pajak yang diperoleh dari kegiatan transaksi perdagangan (eskpor dan impor) yang dilakukan dalam mata uang dolar AS. Acuan konversi tersebut juga dibutuhkan untuk mengukur besaran penerimaan yang bersumber pada eksplorasi sumber daya alam (minyak dan gas) yang dihitung berdasarkan harga di pasar internasional dalam mata uang dolar AS. Dengan prinsip yang sama, berbagai pengeluaran

6,96 3,79 4,3 0 1 2 3 4 5 6 7 8 0 1 2 3 4 5 6 7 8 2010 2011 2012 2013 2014 PMK batas bawah PMK batas atas APBN APBN-‐P Realisasi

18 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya subsidi energi dan juga pembayaran utang (pokok dan bunga) dalam bentuk valas

membutuhkan acuan konversi untuk perhitungan dalam nilai rupiah.

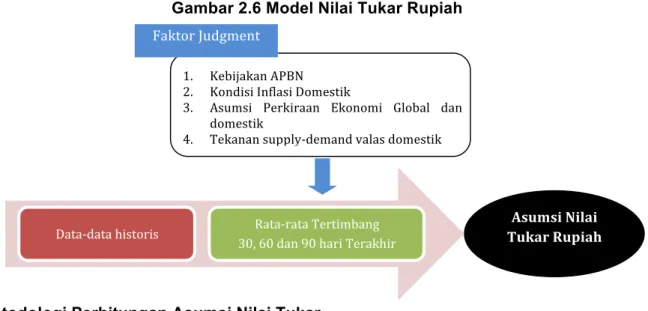

Mengingat pentingnya keakurasian proyeksi nilai tukar rupiah sebagai salah satu asumsi ekonomi makro yang digunakan sebagai dasar penyusunan APBN, maka diperlukan model proyeksi untuk menghasilkan perhitungan perkiraan rata-rata nilai tukar rupiah yang akurat. Namun demikian, masih terdapat permasalahan dalam pembangunan model yang memadai adalah belum adanya metodologi yang dapat memperkirakan besaran nilai tukar secara presisi. Hal tersebut mengingat pergerakan nilai tukar sangat dipengaruhi oleh mekanisme pasar, di mana banyak terdapat faktor di luar kendali Pemerintah. Untuk itu, Tim kerja telah menggunakan metodologi perhitungan besaran angka asumsi nilai tukar rupiah yang didasarkan pada perkiraan pergerakan nilai tukar rupiah di pasar uang, prospek perekonomian domestik dan internasional, serta masukan dari berbagai stakeholder.

Perkiraan nilai tukar rupiah untuk tahun 2012 mengacu pada besaran realisasi tahun 2011, dengan memperhitungkan prospek kondisi ekonomi domestik dan global ke depan, besaran kewajiban pemerintah dan swasta yang akan jatuh tempo di tahun 2012 serta pertimbangan-pertimbangan yang telah disebutkan sebelumnya. Selanjutnya evaluasi dan outlook nilai tukar rupiah selama tahun berjalan dilakukan dengan menggunakan perhitungan dan simulasi terhadap data-data realisasi rata-rata tertimbang nilai tukar rupiah pada periode 30, 60 dan 90 hari serta rata-rata 6 dan 12 bulan sebelumnya.

Besaran besaran yang diperoleh dari perhitungan rata rata bergerak (moving average) merupakan angka-angka acuan dasar asumsi nilai tukar rupiah merupakan angka pertimbangan yang cukup fleksibel untuk kemudian disesuaikan dengan expert judgment, serta berbagai faktor dan prospek ke depan. Meskipun masih terdapat kelemahan atas

judgement yang masih memiliki probabilitas kesalahan, pendekatan ini dinilai cukup efektif

dan masih mampu memberi gambaran yang cukup baik dan mengimbangi kekurangan dari model perkiraan yang sedang dikembangkan.

Gambar 2.6 Model Nilai Tukar Rupiah

Metodologi Perhitungan Asumsi Nilai Tukar 1. Kebijakan APBN 2. Kondisi Inflasi Domestik

3. Asumsi Perkiraan Ekonomi Global dan domestik

4. Tekanan supply-‐demand valas domestik

Asumsi Nilai Tukar Rupiah

Data-‐data historis Rata-‐rata Tertimbang 30, 60 dan 90 hari Terakhir

Secara umum penentuan besaran rata-rata nilai tukar rupiah mengacu pada dokumen yang telah ditetapkan oleh pemerintah berupa RPJM 2010 - 2014 dan memperhatikan beberapa faktor tersebut di atas. Realisasi rata-rata nilai tukar rupiah pada tahun 2010 tercatat sebesar Rp9.087 per dolar AS. Pada tahun 2011, realisasi rata-rata nilai tukar rupiah tercatat sebesar Rp8.779 per dolar AS. Pada tahun 2012, besaran asumsi rata-rata nilai tukar dalam APBN sebesar Rp8.800 per dolar AS naik menjadi Rp9.000 per dolar AS pada APBN-P 2012. Pelemahan asumsi nilai tukar rupiah tersebut dilandasi perkembangan kondisi perekonomian global yang belum menunjukkan perbaikan serta memperhatikan rencana kebijakan pengendalian konsumsi BBM bersubsidi.

Tabel 2.1 Asumsi Nilai Tukar Rupiah

Item EOP Ave30D Ave60D Ave90D Ave6M Ave12M Asumsi

APBN 2012* 8823 8765.5 8648.8 8610.2 8600 8767.0 8800 APBN-P 2012** 9180 9165 9095.5 9100.1 9049.9 8825.1 9000 APBN 2013*** 9588 9566.4 9533.1 9507.6 9406.6 9228.2 9300

* Berdasarkan realisasi hingga kuartal III tahun 2011 ** Berdasarkan realisasi hingga kuartal I tahun 2012 *** Berdasarkan realisasi hingga kartal III tahun 2012

Sesuai dengan pergerakan dan perkembangan rata-rata nilai tukar rupiah seperti tertera pada tabel 2.1di atas, dapat dijelaskan sebagai berikut.

A. Penentuan Angka Asumsi Nilai Tukar Rupiah pada APBN 2012

Besaran asumsi Nilai Tukar Rupiah dalam APBN 2012 ditentukan sebesar Rp 8.800 per dolar AS pada akhir kuartal ketiga tahun 2011. Penentuan besaran asumsi tersebut didasarkan pada pada perkembangan rata-rata nilai tukar rupiah dalam rentang 30, 60 dan 90 hari serta 6 dan 12 bulan sebelumnya, yang bergerak pada kisaran Rp8.600 s.d. Rp8.850 per dolar AS. Beberapa pertimbangan yang disertakan dalam penetuan antara lain adalah: faktor negatif berupa trend nilai tukar rupiah yang menunjukkan kecenderungan melemah (depresiasi) selama beberapa bulan terakhir; serta faktor positif berupa ekspektasi pemulihan ekonomi dunia pada tahun 2012.

B. Penentuan Angka Asumsi Nilai Tukar Rupiah pada APBN-P 2012

Pada kuartal pertama 2012, pemerintah telah mengajukan percepatan APBN-P 2012 mengingat pada saat itu rata-rata nilai tukar bergerak pada kisaran pada Rp8.800 s.d. Rp9.200 per dolar AS. Beberapa faktor yang mendasari perubahan tersebut antara lain adalah: (-) melambatnya perekonomian global serta perkembangan ekonomi global yang belum menunjukkan pemulihan seperti yang diharapkan sebelumnya, sehingga

20 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya menimbulkan tekanan pada kinerja perdagangan internasional Indonesia; (-) kenaikan harga

minyak dunia yang semakin tinggi yang mendorong tekanan pada komoditas energi dan bahan pangan di pasar domestik; (+) harapan pemulihan ekonomi global terjadi pada semester kedua tahun 2012. Dengan beberapa sentimen negatif tersebut, nilai tukar rupiah terus mengalami tekanan melemah hingga ke tingkat di atas Rp9.100 per dolar AS. Dengan melihat perkembangan tersebut, maka asumsi nilai tukar dalam APBN-P 2012 diusulkan untuk direvisi menjadi Rp9.000 per dolar AS, terdepresiasi dibandingkan dengan asumsi nilai tukar dalam APBN 2012.

C. Penentuan Angka Asumsi Nilai Tukar Rupiah pada APBN 2013

Pada akhir kuartal ketiga 2012, Pemerintah kembali mengajukan usulan APBN 2013, dan asumsi nilai tukar disepakati sebesar Rp9.300 per dolar AS. Penetapan angka tersebut, selain memperhatikan sasaran RPJMN, dan potensi perkembangan ekonomi global dan domestik ke depan, besaran nilai tukar didasarkan juga pada perkembangan nilai tukar yang terjadi. Rata-rata nilai tukar bergerak pada kisaran antara Rp9.200 hingga Rp9.600 per dolar AS, dengan tren melemah yang terjadi sejak awal 2012. Namun, pemerintah masih optimis dengan melihat beberapa faktor positif yang dapat menjadi pendorong peningkatan nilai rupiah di tahun 2013. Hal itu mencakup (+) masih masuknya arus investasi dan modal ke pasar dalam negeri; (+) masih terdapat harapan perbaikan ekonomi di negara mitra dagang Indonesia; serta (+) meningkatkan daya saing ekspor Indonesia seiring nilai tukar yang telah terdepresiasi jauh, dapat sehingga ke depan dapat terjadi perbaikan kinerja perdagangan internasional yang memberikan dampak apresiasi ke Rupiah.

Berdasarkan perkembangan tersebut, besaran asumsi nilai tukar yang diajukan adalah lebih rendah dibanding asumsi 2012, namun potensi faktor faktor positif menyebabkan asumsi depresiasi nilai tukar relatif lebih rendah dibanding yang terjadi. Dalam kaitan ini, asumsi nilai tukar dalam APBN 2013 disepakati sebesar Rp 9.300 per dolar AS.

II.4. Metode Penetapan Besaran Asumsi Suku Bunga SPN 3 Bulan

Bank Indonesia sejak bulan November tahun 2010 telah menghentikan pelelangan Sertifikat Bank Indonesia (SBI) bertenor 3 bulan. Kebijakan ini dimaksudkan untuk mengendalikan dana asing yang membanjiri instrumen SBI, kebijakan ini juga untuk mengarahkan investor agar menanamkan dananya pada instrument berjangka waktu lebih panjang. Bagi pemerintah, suku bunga rata rata SBI 3 bulan selama ini juga dijadikan sebagai acuan

(benchmark interest rate) dalam menentukan suku bunga Surat Utang Negara (SUN)

dengan suku bunga mengambang (variable rate). Sebagai konsekuensi dari dihentikannya pelelangan SBI 3 bulan maka pemerintah harus menentukan instrument surat utang lain dengan karakteristik sejenis seperti SBI 3 bulan yang bisa dijadikan acuan untuk menentukan suku bunga.

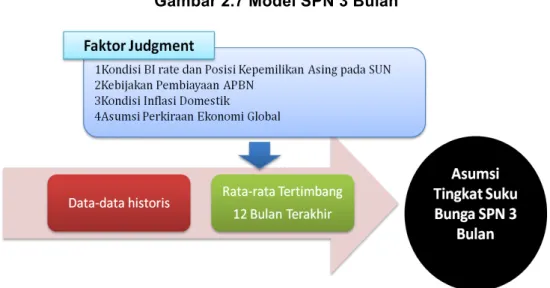

Mengingat pentingnya keakurasian proyeksi tingkat suku bunga rata-rata SPN 3 bulan sebagai salah satu asumsi ekonomi makro yang digunakan sebagai dasar penyusunan APBN, maka diperlukan model proyeksi untuk menghasilkan perhitungan perkiraan SPN 3

bulan yang akurat. Salah satu permasalahan dalam pembangunan model yang memadai adalah kurangnya data series SPN 3 bulan yang tersedia mengingat instrumen tersebut baru diterbitkan sejak Maret 2011. Dalam hal ini, angka asumsi suku bunga ditetapkan berdasarkan perkiraan pergerakan suku bunga instrumen-instrumen di pasar modal, prospek perekonomian, serta masukan dari berbagai stakeholder. Di tahun 2012, perkiraan suku bunga mengacu pada besaran realisasi tahun 2011, dengan memperhitungkan prospek kondisi ekonomi domestik dan global ke depan, serta pertimbangan-pertimbangan yang telah disebutkan sebelumnya. Selanjutnya evaluasi dan outlook suku bunga SPN 3 bulan selama tahun berjalan dilakukan dengan menggunakan perhitungan dan simulasi terhadap data-data realisasi SPN 3 bulan sebelumnya.

Gambar 2.7 Model SPN 3 Bulan

Dalam perkembangannya, asumsi tingkat suku bunga SPN 3 Bulan masih dihitung berdasarkan dengan perkiraan perkembangan rata-rata data historis dengan basis waktu 12 bulan terhitung mundur dari data terakhir yang digunakan. Angka pergerakan rata-rata tersebut kemudian disesuaikan dengan pertimbangan aspek-aspek yang diperkirakan akan terjadi pada masa yang akan datang. Adapun pertimbangan yang diberikan juga memperhatikan bahwa instrumen SPN 3 Bulan merupakan instrumen yang fleksibel, yaitu dapat disesuaikan dari jumlah penerbitan dan pembatasan atas penawaran yang masuk sesuai dengan kebutuhan pembiayaan APBN. Penyesuaian angka ini merupakan angka pertimbangan yang cukup fleksibel tergantung dari expert judgment. Meskipun masih terdapat kelemahan atas judgement yang masih memiliki probabilitas kesalahan, pendekatan ini dinilai cukup efektif mengingat data historis tingkat suku bunga SPN 3 Bulan yang masih pendek.

Dupont et. al. (1999) menjelaskan bahwa beberapa hal yang mempengaruhi pergerakan

treasury bill adalah demand, supply, economic conditions, monetary policy, dan inflation.

Untuk itu, aspek-aspek yang dipertimbangkan mempengaruhi pergerakan dari SPN 3 Bulan yang adalah sebagai berikut:

22 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya 2. Posisi Kepemilikan Asing pada SUN (demand dan supply)

3. Kondisi Pembiayaan APBN (supply)

4. Inflasi Domestik (inflation)

5. Asumsi Perekonomian Global (economic conditions)

Faktor-faktor inilah yang menjadi kunci dalam penentuan angka penyesuaian dengan proporsi masing-masing sesuai kondisi pada saat penghitungan angka asumsi.

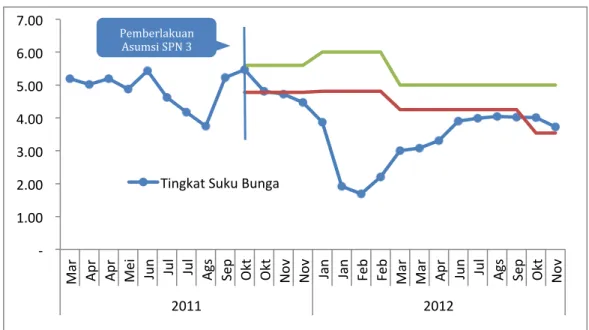

Gambar 2.8 Perkembangan SPN 3 bulan

Tabel 2.2 Perkembangan Asumsi SPN 3 bulan

Sesuai dengan pergerakan dan perkembangan dari tingkat suku bunga SPN 3 Bulan seperti tertera pada tabel 2.2dapat dijelaskan sebagai berikut.

A. Penentuan Angka Asumsi Tingkat Suku Bunga SPN 3 Bulan pada APBN 2012 Pada APBN 2012, asumsi tingkat suku bunga SPN 3 Bulan ditetapkan sebesar 6,0 persen, lebih tinggi 0,4 persen dibandingkan asumsi pada APBN Perubahan 2011. Penetapan angka

-‐ 1.00 2.00 3.00 4.00 5.00 6.00 7.00 Mar Ap r Ap r Me i Ju n Jul Jul Ags Se p O kt O kt No v No v Jan Jan Fe b Fe b Mar Mar Ap r Ju n Jul Ags Se p O kt No v 2011 2012

Tingkat Suku Bunga

Pemberlakuan Asumsi SPN 3

Bulan

Item Asumsi SPN 3 Bulan (%) Rata-rata Tertimbang

12 bulan terakhir Penyesuaian*

APBN-P 2011 5,6 4,78 0,8

APBN 2012** 6,0 4,81 1,2

APBN-P 2012*** 5,0 4,26 0,7

APBN 2013**** 5,0 3,54 1,5

*penyesuaian merupakan keputusan expert judgment **dihitung pada bulan September 2011

*** dihitung pada bulan Februari 2012 **** dihitung pada bulan September 2012

ini dipertimbangkan berdasarkan pergerakan rata-rata tertimbang 12 bulan terakhir yang sedikit mengalami peningkatan, dari 4,78 persen sedikit meningkat mencapai 4,81 persen. Meskipun peningkatan yang terjadi sangat tipis, namun aspek kondisi perekonomian global, terutama Yunani dan Spanyol menjadi dasar utama untuk menaikkan angka asumsi. Angka penyesuaian sebesar 0,8 persen mengakomodasi risiko atas potensi sudden reversal yang dapat sewaktu-waktu terjadi akibat kekhawatiran pasar.

B. Penentuan Angka Asumsi Tingkat Suku Bunga SPN 3 Bulan pada APBN-P 2012 Angka asumsi ditetapkan berdasarkan dengan pergerakan tingkat suku bunga SPN 3 Bulan pada 12 bulan terakhir. Penghitungan dilakukan pada periode bulan Maret 2011 sampai dengan bulan Februari 2012. Periode ini didasarkan pada agenda APBN Perubahan 2012 yang pembahasannya dilakukan pada bulan Maret 2012.

Pergerakan rata-rata 12 bulan terakhir mengalami penurunan tajam sebesar 0,5 persen dibandingkan dengan pada saat perhitungan APBN 2012. Hal ini yang mendasari bahwa perlu adanya revisi atas angka asumsi yang telah ditetapkan sebesar 6,0 persen. Penetapan angka asumsi tingkat suku bunga SPN 3 Bulan yang terlalu besar akan mengakibatkan ketidakakuratan perhitungan APBN secara keseluruhan yang juga berdampak pada beban anggaran. Penurunan angka asumsi ini juga tetap mempertimbangkan potensi risiko sehingga dilakukan penyesuaian sebesar 0,7 persen. Penyesuaian ini dipertimbangkan oleh adanya gejala-gejala resesi ekonomi Eropa dan Amerika yang masih terlihat. Penyesuaian yang ditetapkan lebih rendah dibandingkan pada perhitungan APBN 2012 didasari pada kondisi domestik yang stabil dan baik meskipun global masih dalam ketidakjelasan. Dengan begitu, angka asumsi tingkat suku bunga SPN 3 Bulan ditetapkan sebesar 5,0 persen.

C. Penentuan Angka Asumsi Tingkat Suku Bunga SPN 3 Bulan pada APBN 2013 Dengan metode yang sama, tingkat suku bunga SPN 3 Bulan APBN 2013 ditetapkan sebesar 5,0 persen. Meskipun penurunan rata-rata pergerakan suku bunga pada 12 bulan terakhir jauh lebih besar yaitu sebesar 0,8 persen, namun Pemerintah tetap mempertahankan angka asumsi pada posisi 5,0 persen. Angka penyesuaian yang ditetapkan lebih besar, yaitu sebesar 1,5 persen. Angka penyesuaian yang lebih besar dipertimbangkan berdasarkan potensi risiko atas kondisi perekonomian global yang masih mengalami ketidakjelasan, terutama dampak resesi Eropa dan problematika fiskal Amerika. Angka penyesuaian ini juga mengakomodasi atas perkembangan suku bunga SPN 3 Bulan beberapa pelelangan terakhir yang sempat mengalami kenaikan di atas 3,0 persen. Hal ini menjadi strategi antisipasi jika resesi global kian bertambah parah.

Memperhatikan keterbatasan yang ada, maka model perhitungan suku bunga SPN 3 bulan ini masih harus terus dikembangkan, misalnya dengan melakukan penelitian lebih lanjut pergerakan suku bunga obligasi bertenor lain seperti obligasi bertenor 5 atau 10 tahun untuk memperoleh gambaran yang lebih lengkap terkait pergerakan suku bunga SPN 3 bulan. Keterbatasan data series suku bunga SPN 3 bulan masih merupakan kendala utama dalam meningkatkan keakurasian perhitungan perkiraan suku bunga SPN 3 bulan ke depan. Selain itu, karakteristik suku bunga SPN 3 bulan sebagai suatu tingkat bunga kebijakan, yang

24 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya dalam hal ini dipengaruhi oleh kebijakan Kementerian Keuangan (Direktorat Jenderal

Pengelolaan Utang) sehingga tidak hanya tergantung pada sentimen dan pergerakan pasar, juga merupakan hambatan dalam meningkatkan tingkat akurasi perhitungan suku bunga SPN 3 bulan.

BAB III

ASUMSI DASAR EKONOMI 2012 DAN REALISASINYA

Asumsi Dasar Ekonomi Makro merupakan salah satu landasan penting dalam penyusunan dan pelaksanaan Anggaran Pendapatan dan Belanja Negara. Masing-masing komponen merupakan dasar bagi perhitungan rencana penerimaan maupun belanja negara. Sebagai contoh, besaran Pendapatan Domestik Bruto (PDB) dan pertumbuhannya akan menjadi dasar perhitungan penerimaan perpajakan, laju inflasi juga digunakan dalam perkiraan kenaikan belanja negara, nilai tukar akan mempengaruhi perkiraan penerimaan negara dari pajak perdagangan internasional maupun anggaran pembayaran utang dan bunga utang luar negeri, harga minyak mentah indonesia (Indonesia Crude Price/ICP) tidah saja menjadi dasar perkiraan penerimaan migas, tetapi juga beban subsidi BBM dalam negeri. Dengan memperhatikan peran tersebut, penyimpangan realisasi asumsi ekonomi dasar dapat menyebabkan realisasi pendapatan dan belanja negara yang tidak sesuai dengan perencanaan awal. Realisasi penerimaan perpajakan dapat lebih rendah dari rencana akibat pertumbuhan ekonomi yang lebih rendah dari perkiraan, beban utang luar negeri dapat meningkat akibat nilai kurs rupiah yang mengalami depresiasi cukup besar, sementara kenaikan harga minyak mentah (ICP) tentu dapat mendorong peningkatan biaya subsidi BBM dalam negeri yang harus ditanggung Pemerintah. Dampak-dampak yang mungkin terjadi tersebut tentu akan berimplikasi pada alokasi dan ketersediaan dana dalam anggaran. Peningkatan beban biaya-biaya dasar yang harus ditanggung pemerintah

(mandatory spending), akan mengurangi ketersediaan dana untuk kegiatan pembangunan

dan ruang gerak fiskal (fiscal space).

Dengan memahami kerangka tersebut, maka dapat dipahami bahwa pemantauan dan analisis terhadap asumsi dan realisasinya menjadi penting. Penyimpangan dan tekanan yang mungkin muncul membutuhkan respon kebijakan untuk menghindari dan mencegah gejolak yang terlalu besar yang dapat menghambat kegiatan dan program

26 Bab III Asumsi Dasar Ekonomi Makro 2012 dan Realisasinya kerja serta pencapaian penignkatan kesejahteraan seluruh warga negara secara adil dan

merata.

III.1 Perkembangan Perekonomian Global

Memasuki tahun 2012 kinerja perekonomian dunia terus bergerak dengan perubahan yang sangat dinamis dan fluktuatif. Meskipun kinerja perekonomian Amerika Serikat (AS) mulai menunjukkan adanya perbaikan, akan tetapi krisis di kawasan Eropa masih belum menunjukkan adanya tanda-tanda penyelesaian. Proses pemulihan ekonomi AS diperkirakan akan terus berlanjut sampai dengan akhir tahun 2012. Pada triwulan ketiga tahun 2012 perekonomian AS masih mampu tumbuh postif sebesar 2,6 persen (yoy), lebih tinggi dari kuartal yang sama pada tahun sebelumnya sebesar 1,6 persen (yoy). Seiring dengan hal itu, pasar tenaga kerja AS turut mengalami perkembangan yang positif, tingkat pengangguran AS terus menurun selama tahun 2012 hingga mencapai 7,8 persen di bulan Desember. Sampai dengan akhir tahun 2012 perekonomian AS diperkirakan mampu tumbuh sebesar 2,2 persen.

Gambar 3.1

Pertumbuhan Ekonomi AS (%,yoy)

Gambar 3.2

Perkembangan Tingkat Pengangguran Amerika Serikat (%)

Sumber: Bloomberg

Untuk mendorong kinerja perekonomian AS, The Fed kembali melalukan program pembelian obligasi yang disebut dengan Quantitative Easing tahap 3 (QE3) melalui pembelian mortgage backed securities (surat berharga berbasis kredit perumahan) sebesar US$40 miliar dan di saat yang sama program operation twist masih terus dilakukan, dengan kedua program tersebut The Fed akan mengakumulasi surat berharga jangka panjang senilai US$85 miliar setiap bulannya. Di sisi lain, AS menghadapi risiko fiscal cliff yang tidak terhindarkan pada awal tahun 2013, dimana anggaran fiskal AS harus dapat memenuhi target peningkatan pajak dan pemangkasan belanja yang pada gilirannya bisa menekan pertumbuhan ekonomi.

Berbeda halnya dengan AS, kondisi perekonomian di kawasan Eropa mengalami resesi dengan tingkat pertumbuhan yang mencapai minus 0,6 persen (yoy) pada triwulan ketiga

1,9 2,5 2,8 2,4 1,8 1,9 1,6 2,0 2,4 2,1 2,6 0 1 2 3 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 2010 2011 2012 8,5 7,8 7,0 7,5 8,0 8,5 9,0 9,5 Ja n-‐ 11 Fe b-‐ 11 Ma r-‐ 11 Ap r-‐ 11 Me i-‐11 Ju n-‐ 11 Ju l-‐11 Ag us t-‐ 11 Se p-‐ 11 Ok t-‐ 11 No p-‐ 11 De s-‐ 11 Ja n-‐ 12 Fe b-‐ 12 Ma r-‐ 12 Ap r-‐ 12 Me i-‐12 Ju n-‐ 12 Ju l-‐12 Ag us t-‐ 12 Se p-‐ 12 Ok t-‐ 12 No p-‐ 12 De s-‐ 12

2012, jauh lebih rendah dari periode yang sama tahun 2011 sebesar 1,6 persen (yoy). Kontraksi ekonomi tersebut merupakan resultan dari kondisi pertumbuhan negatif di negara-negara yang mengalami tekanan utang pemerintah, seperti Italia, Portugal, Spanyol, dan Yunani. Di sisi lain, negara-negara, seperti Jerman dan Perancis, mengalami kondisi ekonomi yang relatif stagnan.

Sementara itu, rasio utang kawasan Eropa pada triwulan kedua 2012 mencapai 90 persen terhadap PDB, lebih tinggi dibandingkan triwulan kedua pada tahun sebelumnya sebesar 87,1 persen terhadap PDB. Rasio utang Yunani, Italia dan Portugal kembali meningkat masing-masing mencapai 150,3 persen, 126,1 persen dan 111,5 persen, merupakan angka tertinggi di antara kawasan Eropa lainnya. Tingkat pengangguran Eropa terus mengalami peningkatan sepanjang tahun 2012 mencapai 11,6 persen di bulan September.

Gambar 3.3

Pertumbuhan Ekonomi Eropa (%, yoy)

Tabel 3.1

Rasio Utang Eropa (%/PDB)

Sumber: Eurostat

Sebagai upaya dalam pemulihan ekonomi Eropa, European Central Bank (ECB) berkomitmen untuk meluncurkan program pembelian obligasi yang disebut outright

monetary transaction (OMT) dengan tujuan untuk menurunkan biaya pinjaman di kawasan

Eropa, program pembelian obligasi ini tidak akan terbatas. Akan tetapi, ECB hanya akan membeli obligasi yang tergabung dalam EFSF/ESM atau telah menerima bailout dari Uni Eropa/IMF. Dalam pembelian obligasi tersbut ECB juga akan melakukan proses sterilisasi, yang dapat dilakukan melalui kenaikan bunga bagi perbankan yang menyimpan dana di ECB, yang bertujuan untuk mengurangi likuiditas di pasar akibat dari program tersebut. Selain itu, program European Stability Mechanism (ESM) akan dilaksanakan untuk menggantikan program European Financial Stability Facility (EFSF) dengan total dana sebesar €500 miliar.

Di kawasan Asia, meskipun masih mengalami pertumbuhan yang positif pada triwulan ketiga 2012 pertumbuhan ekonomi Jepang dan Korea cenderung mengalami perlambatan

-‐8 -‐7 -‐6 -‐5 -‐4 -‐3 -‐2 -‐1 0 1 2

Eropa Jerman Perancis Italia Spanyol Portugal Yunani

Q1 2012 Q2 2012 Q3 2012