1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam dunia bisnis, persaingan antar perusahaan merupakan hal yang wajar. Setiap perusahaan berusaha menawarkan produk mereka dengan keunggulan masing-masing. Selain bersaing dalam hal kualitas, mereka juga bersaing dalam masalah harga, karena hanya produk dengan kualitas terbaik dan harga paling murah, yang paling diminati dan dicari oleh konsumen. para produsen makanan cepat siap saji harus berpikir secara jeli dan kreatif dalam melihat persaingan yang ada pada pangsa pasar diluar dan kebutuhan yang dicari oleh pasar.

Usaha kecil sebagaimana dimaksud Undang-Undang Republik Indonesia nomor 20 bab I pasal 1 tahun 2008 tentang usaha mikro, kecil dan menengah adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil. (UU RI no.20 tahun 2008).

Data Badan Pusat Statistik (BPS) menunjukkan bahwa masalah yang masih dihadapi Usaha Mikro, Kecil dan Menengah (UMKM) adalah rendahnya produktifitas dan pendidikan para pelaku UMKM yang masih rendah sehingga menimbulkan kesenjangan antara usaha ekonomi kecil menengah dan besar. (Kumalaningrum, 2012). Penelitian lain menurut Kuncoro (2006) menyatakan bahwa permasalahan UMKM dapat digolongkan menjadi dua, yaitu permasalahan internal

2

dan permasalahan eksternal. Beberapa masalah internal yang dihadapi UKM adalah rendahnya kualitas sumberdaya manusia seperti kurang terampilnya sumberdaya manusia, kurangnya entrepreneurial orientation, rendahnya penguasaan teknologi dan manajemen, minimnya informasi, dan rendahnya market orientation. Dua dari permasalahan internal yang banyak dihadapi UKM yaitu market orientation dan

entrepreneurial orientation ternyata juga menjadi perhatian besar dalam banyak

penelitian dewasa ini.

Tingkat pendidikan, pelatihan usaha dan pengalaman manajerial sebelumnya juga dapat mempengaruhi informasi akuntansi yang tercermin dalam catatan-catatan akuntansi. Oleh karena itu, jika para pelaku UMKM merasa dirinya kurang mampu dalam mengelola keuangan usahanya, mereka dapat menyewa jasa akuntan atau manajer supaya dapat mengamalkan fungsi akuntansi tersebut. Untuk itu, kurangnya tingkat pendidikan atau kurangnya pelatihan pengelolaan usaha dapat mengakibatkan pelaku usaha sulit untuk memajukan usahanya dikarenakan tidak dapat mengetahui informasi keuangan secara tepat sehingga dalam pengambilan keputusan menjadi tidak efektif dan terkendali (Ediraras, 2010).

Sebagai kelompok usaha yang cenderung dengan segala keterbatasan informasi maupun pemahaman yang lemah dalam pengembangan usahanya, para pelaku usaha mikro, kecil dan menengah (UMKM), idealnya memang membutuhkan peran bahkan dalam kadar tertentu, campur tangan pemerintah dalam pengupayaan peningkatan kemampuan bersaingnya. Pada bulan Maret tahun 2002 pemerintah mengeluarkan paket kebijakan untuk memfokuskan pada empat hal yaitu, memberikan pelayanan dan kemudahan bagi UMKM, melakukan restrukturisasi UMKM, membuka akses

3

pelayanan perbankan khusus bagi UMKM dan melakukan pembinaan sumber daya manusia. pemerintah perlu memperhatikan tentang kemampuan dari sisi apa yang harus dikembangkan dari para pelaku usaha kecil itu, sehingga pemerintah dapat mengoptimalkan segala bentuk kekuatannya dalam membantu kemajuan UMKM yang dinilai mampu menjadi bagian dari pembangunan ekonomi bangsa dan negara (Ediraras, 2010).

Perusahaan dalam menentukan harga jual suatu produk terlebih dahulu harus menghitung harga pokok produksinya. Perhitungan harga pokok produksi merupakan salah satu faktor yang tidak dapat ditinggalkan. Informasi mengenai biaya produksi ini sangat dibutuhkan oleh pihak manajemen, sebab apabila kurang tepat didalam menentukan harga pokok produksi dapat mengakibatkan konsumen beralih ke perusahaan lain karena terlalu mahal atau merugi karena menjual di bawah harga produksi (Sumarsid, 2011).

Didalam penentuan harga pokok produksi, informasi yang dibutuhkan oleh manajemen adalah informasi mengenai biaya bahan baku, biaya tenaga kerja dan biaya overhead perusahaan. Ketiga jenis biaya tersebut harus ditentukan secara cermat, baik dalam pencatatan maupun penggolongan. informasi harga pokok produksi yang dihasilkan dapat menjadi penentuan harga jual produk. (Sihite, 2012)

Apabila perusahaan mengolah suatu bahan baku dalam satu proses produksi yang sama untuk menghasilkan beberapa jenis produk, maka perusahaan harus mengalokasikan biaya secara tepat yaitu dengan mengunakan metode biaya bersama atau Joint Cost. Biaya bersama adalah biaya proses produksi yang menghasilkan produk secara bersama sampai pada titik split-off. (Pomalingo, 2014)

4

Pada penelitian yang telah dilakukan oleh Pomalingo (2014), untuk memproduksi martabak telur terdapat pengalokasian biaya bersama pada saat pengolahan bahan baku menjadi adonan martabak telur hingga mencapai pada titik pemisahan atau split-off. Setelah semua proses pengolahan selesai maka harga pokok produksi dari masing-masing produk dapat ditentukan. Sihite (2012) pada penelitiannya terhadap UD. Empat Mutiara dalam penentuan harga pokok produksinya, perusahaan belum memasukkan beberapa biaya ke dalam biaya overhead pabrik. UD. Empat Mutiara belum menentukan harga pokok produksinya secara tepat untuk mendapat informasi sebagai keputusan penentu harga jual. Fitria (2012) mengemukakan hasil analisis yang telah dilakukan bahwa Perlakuan akuntansi produk rusak pada PT. Priosusanto Corporation belum memadai karena perusahaan tidak memperhitungkan harga pokok produk rusak. Faktor yang paling mempengaruhi produk rusak yaitu bahan baku 55,4%, tenaga kerja langsung 17,9% dan BOP19,2%.

Kota Semarang menurut BPS pada tahun 2013 tercatat 462 pelaku UMKM yang bergerak di bidang pengolahan hasil perikanan yang salah-satunya adalah UMKM Padepokan Suket Segoro. UMKM Padepokan Suket Segoro berdiri pada tahun 2011 dengan surat akta notaris Sari Nitiyudo, S.H no : 02/2010/IV SK Menteri Hukum dan HAM 29 Januari 2010 dan NPWP no : 02.773.856.517.000. UMKM Padepokan Suket Segoro bergerak dibidang manufaktur, yang memproses bahan mentah utama tepung rumput laut dengan mencampur bahan tambahan seperti gula pasir dan air. Pada tahap split off kemudian adonan tersebut dibagi menjadi tiga dimana membutuhkan pengolahan lebih lanjut. Proses pengolahan lebih lanjut dibutuhkan

5

bahan tambahan yaitu tiga rasa essen atau penguat rasa, sehingga harga jual ketiga produk tersebut dijual dengan harga yang sama. Keunggulan dari sudut pemprosesan ini yang menimbulkan pertanyaan apakah harga kotor produk ketiga produk tersebut sama sehingga dijual dengan harga yang sama. Usaha Mikro Kecil dan Menengah Padepokan Suket Segoro adalah harga lebih murah, kualitas makanan lebih terjamin, kebersihan terjamin dan yang pasti tanpa bahan pengawet sehingga aman apabila dikonsumsi.

UMKM Padepokan Suket Segoro memproduksi minuman agar-agar rumput laut secara kontinu dengan rata-rata hasil produksi perhari.

Jenis Produk Jumlah/hari

Pudding/agar-agar rumput laut rasa Leci 80 cup Pudding/agar-agar rumput laut rasa Melon 80 cup Pudding/agar-agar rumput laut rasa Strawberry 80 cup Sumber : Ibu Evi Pemilik Padepokan Suket Segoro

Daerah pemasaran sudah meliputi wilayah kota Semarang yaitu : SD Sriyati, SD Al-Azhar, kantor-kantor instansi pemerintahan, bahkan pelaku usaha juga melakukan promosi melalui media online sehingga pembeli berasal dari berbagai kota di Jawa Tengah. Dengan melihat perkembangan UMKM Padepokan Suket Segoro dan cakupan wilayah pemasaran, menunjukkan pengelolaan perusahaan dilakukan dengan baik. Hanya saja dari hasil wawancara saat pra survey dengan Ibu Evi

6

sebagai pemilik sekaligus bendahara, terkait dengan penetapan harga pokok produksi ditemukan fakta :

1. Penetapan harga pokok produksi dilakukan dengan menjumlah semua beban tanpa mengidentifikasi komponen biaya produksi (biaya bahan baku, tenaga kerja langsung, biaya overhead pabrik).

2. Penetapan harga pokok produksi mengabaikan fakta bahwa dalam proses produksi yang sama dihasilkan beragam produk.

UMKM Padepokan Suket Segoro ini dalam menghitung harga pokok produksinya belum menggunakan biaya bersama hal ini disebabkan karena produksinya bermacam-macam varian rasa, akan tetapi UMKM belum menerapkan perhitungan harga pokok produksi sesuai dengan kaidah akuntansi biaya. Oleh karena itu penelitian ini akan melakukan perhitungan harga pokok produksi dan penentuan harga jual pada UMKM Padepokan Suket Segoro dengan menggunakan pendekatan joint cost agar diperoleh informasi biaya yang lebih akurat.

Karena pentingnya suatu perusahaan untuk menghitung semua biaya yang dikeluarkan untuk sebuah produk yang dihasilkan, maka dilakukan dengan mengadakan penelitian pada UMKM Padepokan Suket Segoro. Dengan judul penelitian.

“ Perhitungan Harga Pokok Produksi Guna Meningkatkan Keakuratan Laba Dengan Metode Joint Cost Pada UMKM Padepokan Suket Segoro”

7 1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka rumusan masalah dibawah ini adalah sebagai berikut : Bagaimana penetapan harga pokok produksi minuman jelly rumput laut dengan pendekatan joint cost/biaya bersama pada UMKM Padepokan Suket Segoro ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui penerapan Harga Pokok Produksi minuman jelly rumput laut dengan metode joint cost sesuai dengan kaidah akuntansi biaya pada UMKM Padepokan Suket Segoro.

2. Untuk mengevaluasi perbedaan penetapan harga pokok produksi minuman jelly rumput laut berdasarkan joint cost dengan cara penerapan yang dilakukan perusahaan.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan informasi dan bisa dipertimbangkan untuk diterapkan oleh berbagai pihak yang membutuhkannya, diantaranya sebagai berikut :

1. Bagi Akademis

Dapat menjadi acuan pembanding dan pengembangan riset berikutnya untuk dijadikan masukan dalam menghitung harga pokok produksi dan sebagai bahan referensi bagi pihak-pihak yang berhubungan dengan penelitian ini.

8 2. Bagi perusahaan

Penelitian ini bisa dijadikan masukan atau bahkan diterapkan pada perusahaan dalam menghitung haraga pokok produksi minuman jelly rumput laut untuk mendapatkan informasi perhitungan harga jual yang tepat, sehingga pemilik mampu meningkatkan dan mengembangkan produknya dan diharapkan mempunyai prospek pasar yang lebih luas.

3. Bagi Penulis

Penelitian ini dapat menggambarkan perhitungan harga pokok produksi secara nyata dengan survey langsung keperusahaan dari penerapan ilmu pengetahuan yang diperoleh diperkulihaan dan menambah ilmu pengetahuan.

1.5 Sistematika Penulisan Bab I Pendahuluan

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini berisi tentang landasan teori yang mendasari penelitian ini yang disertai dengan kerangka konseptual dan penelitian terdahulu. Bab III Metode Penelitian

Bab yang berisikan tentang objek penelitian, jenis dan sumber data, metode pengumpulan data dan metode analisis.

Bab IV Hasil dan Pembahasan

Bab ini berisi tentang deskripsi objek penelitian dan pembahasan hasil penelitian.

9 Bab V Penutup

Merupakan bab terakhir dari skripsi ini yang berisi kesimpulan dan saran.

10 BAB II

TINJAUAN PUSTAKA 2.1 Telaah Teori

2.1.1 Pengertian UMKM

Pada mulanya keberadaan usaha kecil di Indonesia selama ini diwakili oleh Usaha Mikro Kecil dan Menengah (UMKM). UMKM memiliki peran yang sangat strategis bagi pertumbuhan ekonomi di suatu negara, hal ini terlihat pada besarnya kontribusi UMKM dalam hal mencipkatan lapangan kerja bagi masyarakat sekitar yang memiliki keahlian. Dikarenakan pelaku UMKM adalah sebagai produsen dan distributor kebutuhan pokok masyarakat. UMKM juga bisa disebut sebagai penyumbang devisa negara sebab dari usaha kecil ini barang-barang hasil produksi dapat di ekspor ke berbagai negara yang membutuhkan hasil dari UMKM.

1. Menurut UU No 20 Tahun 2008 tentang Usaha Mikro Kecil Menengah

Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak

11

langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini (UU No 20 tahun 2008 Tentang Usaha Mikro Kecil dan Menengah)

2. Badan Pusat Statistik (BPS)

Memberikan definisi UMKM berdasarkan kuantitas tenaga kerja. Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 s.d 19 orang, sedangkan usaha menengah merupakan entitias usaha yang memiliki tenaga kerja 20 s.d. 99 orang, dan industri besar dengan jumlah tenaga kerja lebih dari 100 orang (http://www.bps.go.id)

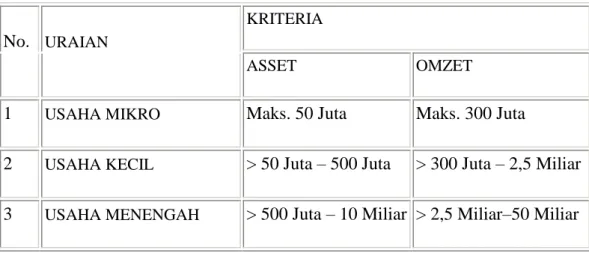

2.1.2 Kriteria UMKM

Menurut UU No 20 Tahun 2008 tentang Usaha Mikro Kecil Menengah

No. URAIAN

KRITERIA

ASSET OMZET

1 USAHA MIKRO Maks. 50 Juta Maks. 300 Juta

2 USAHA KECIL > 50 Juta – 500 Juta > 300 Juta – 2,5 Miliar 3 USAHA MENENGAH > 500 Juta – 10 Miliar > 2,5 Miliar–50 Miliar

2.1.3 Pengertian Akuntansi Biaya

Dalam perkembangan ilmu banyak ahli yang mengungkapkan bahwa, Penjelasan dari Horngren, et al (2008) menyatakan akuntansi biaya adalah mengukur, menganalisis, dan melaporkan informasi keuangan dan nonkeuangan

12

yang terkait dengan biaya perolehan atau penggunaan sumber daya dalam suatu organisasi. Carter (2009) akuntansi biaya adalah melengkapi manajemen dengan alat yang diperlukan untuk aktivitas-aktivitas perencanaan dan pengendalian, perbaikan kualitas dan efisiensi, serta pengambilan keputusan baik yang bersifat rutin maupu yang bersifat strategis. Penjelasan menurut Mulyadi (2010) Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara tertentu, serta penafsiran terhadapnya.

2.1.4 Peranan Akuntansi Biaya

Daljono (2011) menyatakan bahwa peranan akuntansi biaya dalam aktifitas perusahaan sangatlah besar, antara lain :

1. Untuk membantu manajer merencanakan dan mengendalikan kegiatan operasi. 2. Menetapkan metode perhitungan harga pokok yang menjamin adanya

pengendalian biaya, efisiensi biaya dan perbaikan mutu.

3. Mengendalikan jumlah persediaan (secara fisik), dan menentukan harga pokok tiap jenis produk yang diproduksi untuk tujuan penentuan harga dan untuk mengevaluasi prestasi suatu produk.

4. Menghitung laba atau rugi perusahaan untuk setiap periode akuntansi, termasuk menentukan harga pokok persediaan, dan harga pokok penjualan.

5. Mengambil keputusan jangka pendek. 2.1.5 Harga Pokok Produksi

Menurut Horngren, et al (2008) mendefiniskan Harga Pokok Produksi (cost

of goods manufactured) adalah biaya barang yang dibeli untuk diproses sampai

13

mengemukakan bahwa harga pokok adalah biaya yang telah terjadi (expired cost) yang dibebankan / dikurangkan dari penghasilan. Penentuan harga pokok produksi adalah pembebanan unsur biaya produksi terhadap produk yang dihasilkan dari suatu proses produksi, artinya penentuan biaya yang melekat pada produk jadi dan persediaan barang dalam proses. Untuk menentukan harga pokok produksi yang mutlak diperlukan dasar penilaian dan penentuan rugi-laba periodik, biaya produksi perlu diklasifikasikan menurut jenis atau objek pengeluarannya. Hal ini penting agar pengumpulan data biaya dan alokasinya yang seringkali menuntut adanya ketelitian yang tinggi, seperti misalnya penentuan tingkat penyelesaian produk dalam proses pada produksi secara massal dapt dilakukan dengan mudah. Terdapat tiga unsur-unsur harga pokok produksi menurut Hamanto (1992), yaitu: biaya bahan baku, biaya tenaga kerja langsung, dan biaya produksi yak langsung atau biaya overhead pabrik.

1. Biaya Bahan Baku

Biaya ini meliputi harga pokok dari semua bahan yang secara praktis dapat diidentifikasi sebagai bagian dari produk selesai. Misalnya, papan atau kayu pada perusahaan produsen mebel, pasir dan semen pada perusahaan produsen tegel. Tidak semua bahan yang dipakai dalam pembuatan suatu produk, memang diklasifikasikan sebagai bahan baku. Paku dan lem pada perusahaan produsen mebel, umpamanya barangkali tidak diklasifikasi sebagai bahan baku. Ini disebabkan oleh karena biaya yang didapat dari ketelitian harga pokok produknya. Bahan-bahan yang relatif kecil nilainya seperti itu disebut bahan penolong dan diklasifikasikan sebagai bagian dari biaya produksi tak langsung.

14 2. Biaya Tenaga Kerja Langsung

Meliputi gaji dan upah dari seluruh tenaga kerja yang secara praktis dapat diidentifikasi dengan kegiatan pengolahan bahan menjadi produk selesai. Gaji dan upah operator mesin umpamanya merupakan contoh biaya tenaga kerja langsung. Seperti halnya biaya bahan baku, kenyataan adanya gaji dan upah tenaga kerja yang ikut membantu terlaksananya kegiatan produksi mungkin saja tidak digolongkan sebagai biaya tenaga kerja langsung. Karena itu, terhadap gaji dan upah tenaga kerja dibedakan menjadi biaya tenaga kerja langsung dan biaya tenaga kerja tak langsung. Biaya tenaga kerja tak langsung meliputi semua biaya tenaga kerja selain yang dikelompokkan sebagai biaya tenaga kerja langsung. Gaji dan upah mandor adalah salah satu contoh dari biaya tenaga kerja tidak langsung tersebut. Adalah tidak praktis untuk mengidentifikasikan biaya, seperti halnya gaji dan upah mandor itu kepada produk tertentu, sementara itu perusahaan memproduksi lebih dari satu macam produk.

3. Biaya Overhead Pabrik

Biaya ini meliputi semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Oleh karena itu, biaya overhead pabrik meliputi juga biaya bahan penolong, gaji dan upah tenaga kerja tidak langsung dan biaya produksi tak langsung lainnya. Biaya depresiasi atau biaya sewa mesin-mesin produksi pada perusahaan yang memproduksi lebih dari satu macam produk, merupakan contoh dari biaya overhead pabrik.

15

2.1.6 Manfaat Penentuan Harga Pokok Produksi

Menurut Mulyadi (2010) manfaat dari penentuan harga pokok produksi secara garis besar adalah sebagai berikut :

1. Menentukan Harga Jual Produk

Perusahaan yang berproduksi masa memproses produknya untuk memenuhi persediaan di gudang dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi per satuan produk. Penentuan harga jual produk, biaya produksi per unit merupakan salah satu data yang dipertimbangkan disamping data biaya lain serta data non biaya.

2. Memantau Realisasi biaya Produksi

Manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dibandingkan dengan rencana produksi yang telah ditetapkan, oleh sebab itu akutansi biaya digunakan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan sebelumnya.

3. Menghitung Laba Rugi Periodik

Guna mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto. Manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu.

16 2.1.7 Biaya Bersama (Joint Cost)

Carter (2009) menyatakan bahwa biaya yang muncul dari produksi yang simultan atas berbagai produk dalam proses yang sama. Biaya gabungan terjadi dalam bentuk jumlah total biaya yang tidak dapat dibagi untuk semua produk yang dihasilkan dan bukan berasal dari penjumlahan biaya individual masing-masing produk. Total biaya produksi dari beragam produk melibatkan biaya gabungan maupun biaya produksi produk individual yang terpisah. Berbeda dengan pendapat Mulyadi (2010) yang menyatakan bahwa “biaya bersama dapat diartikan sebagai biaya overhead bersama (joint overhead cost) yang harus dialokasikan ke berbagai departemen, baik dalam perusahaan yang kegiatan produksinya berdasarkan pesanan maupun yang kegiatan produksinya dilakukan secara massal. Selanjutnya dua produk atau lebih yang dihasilkan oleh perusahaan dalam satu proses produksi bersamaan maka produk tersebut dinamakan produk bersama. Carter (2009) menyatakan didalam produk bersama mengandung unsur biaya bersama sehingga harus dialokasikan dengan metode sebagai berikut :

1. Metode harga pasar

Metode harga pasar sering kali berpendapat bahwa harga pasar dari produk apa pun sampai batas tertentu merupakan menifestasi dari biaya yang dikeluarkan untuk memproduksinya. Anggapannya adalah bahwa jika suatu produk harganya lebih mahal daripada produk lain, jika bukan karna biaya maka harga jual tidak akan ada tetapi berdasarkan defisinya, usaha yang diperlukan untuk menghasilkan setiap produk gabungan tidak dapat ditentukan. Jika dapat ditentukan, maka alokasi dapat dihitung berdasarkan jumlah relatif dari usaha yang diperlukan untuk setiap produk gabungan.

17

Tabel 2.2 : Ilustrasi Produk Gabungan Yang Tidak Dapat Dijual Pada Titik Pisah

produk Harga pasar final per unit Unit produksi harga pasar final biaya pemprosesan setelah titik pisah batas harga pasar hipotesis pembagian biaya produksi gabungan total biaya produksi prosentase total biaya produksi A xxx xxx Rp. xxx Rp. xxx Rp. xxx Rp. xxx Rp. xxx xx % B xxx xxx Rp. xxx Rp. xxx Rp. xxx Rp. xxx Rp. xxx xx % C xxx xxx Rp. xxx Rp. xxx Rp. xxx Rp. xxx Rp. xxx xx % D xxx xxx Rp. xxx Rp. xxx Rp. xxx Rp. xxx Rp. xxx xx % Rp. xxx Rp. xxx Rp. xxx Rp. xxx Rp. xxx xx % Sumber : Akuntansi Biaya Carter (2009)

2. Metode biaya rata-rata per unit

Metode biaya rata-rata per unit mengalokasikan biaya gabungan ke produk gabungan sedemikian rupa sehingga setiap produk menerima alokasi biaya gabungan per unit dalam jumlah yang sama, yang disebut sebagai biaya rata-rata per unit. Biaya rata-rata per unit diperoleh dengan cara membagi total biaya gabugan dengan total jumlah unit yang diproduksi.

Rumus =

Tabel 2.3 : Ilustrasi Metode Biaya Rata-rata Per Unit

Produk Unit Produksi Pembagian Biaya Produksi Gabungan

A xxx Rp.xxx

B xxx Rp.xxx

C xxx Rp.xxx

D xxx Rp.xxx

xxx Rp.xxx

Sumber : Akuntansi Biaya Carter (2009) Total biaya produksi gabungan

Total jumlah unit yang diproduksi =

Rp. xxx Rp. xxx

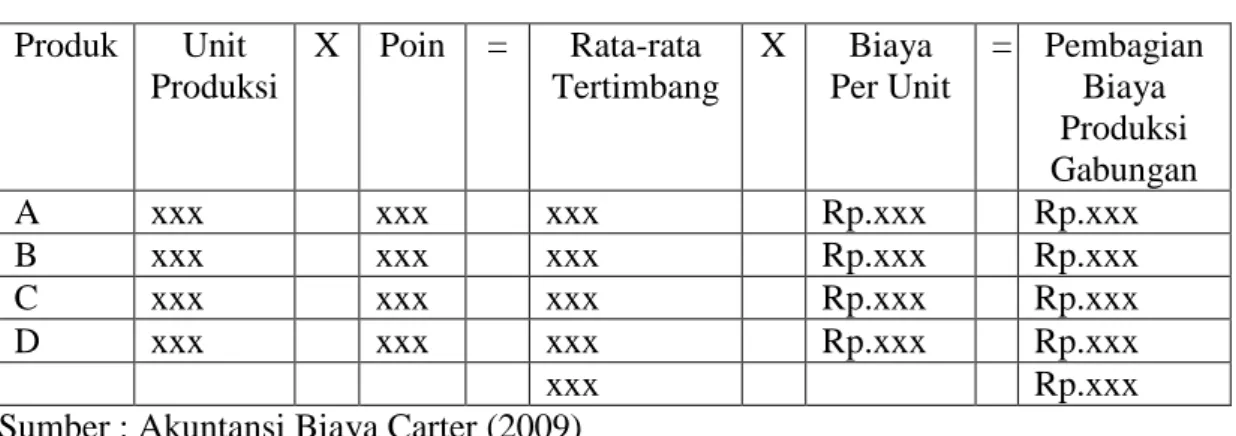

18 3. Metode rata-rata tertimbang

Dalam metode rata-rata tertimbang, dalam beberapa kasus metode biaya rata-rata per unit tidak memberikan jawaban yang memuaskan atas masalah alokasi biaya gabungan, karena unit-unit individual dari berbagai produk gabungan berbeda secara signifikan. Faktor pembobotan yang telah ditentukan sebelumnya dapat diberikan ke setiap unit, seperti ukuran unit, tingkat kesulitannya, waktu yang diperlukan untuk memproduksi, perbedaan dalam jeis tenaga kerja yang digunakan dan perbedaan jumlah bahan baku yang digunakan dalam produksi.

Tabel 2.4 : Ilustrasi Metode Biaya Rata-rata Tertimbang. Produk Unit Produksi X Poin = Rata-rata Tertimbang X Biaya Per Unit = Pembagian Biaya Produksi Gabungan A xxx xxx xxx Rp.xxx Rp.xxx B xxx xxx xxx Rp.xxx Rp.xxx C xxx xxx xxx Rp.xxx Rp.xxx D xxx xxx xxx Rp.xxx Rp.xxx xxx Rp.xxx

Sumber : Akuntansi Biaya Carter (2009) 4. Metode unit kuantitatif

Metode unit kuantitatif mengalokasikan biaya gabungan berdasarkan satuan pengukuran yang sama, misalnya pon, galon, ton atau meter persegi. Jika produk gabungan tidak biasanya diukur dalam satuan ukuran yang sama, maka ukuran tersebut harus dikonversikan ke satuan yang sama.

Total biaya produksi gabungan Total rata-rata tertimbang

= Rp. xxx Rp. xxx Rp. xxx /unit = = Rumus

19 Rumus =

Tabel 2.5 : Ilustrasi Metode Unit Kualitatif

Produk Produk Yang Diperoleh Per Unit

Distribusi Limbah Keproduk Yang Dihasilkan Bobot Produk Yang Dihasilkan Setelah Revisi Biaya Per Unit A xxx xxx xxx Rp xxx B xxx xxx xxx Rp xxx C xxx Total xxx xxx xxx Rp xxx

Sumber : Akuntansi Biaya Carter (2009)

2.1.8 Metode Produk Bersama (Joint Product)

Banyak perusahaan yang dalam berproduksi menghasilkan tidak hanya satu macam produk, akan tetapi menghasilkan bermacam-macam produk yang dihasilkan dari proses secara bersamaan. Beberapa jenis produk yang dihasilkan, dapat memiliki nilai yang relatif sama besarnya atau sebagian memiliki nilai yang relatif kecil bila dibandingkan dengan jenis produk yang lainnya. Produk yang memiliki nilai relatif lebih besar tersebut disebut dengan produk utama (main product). Apabila produk utama yang dihasilkan tidak hanya satu macam, maka produk tersebut disebut dengan produk gabungan (joint product) (Daljono, 2011).

2.1.9 Manajemen Biaya

Horngren, et al (2008), Mengemukakan bahwa manajemen biaya atau cost

management untuk menggambarkan pedekatan serta aktivitas manajer dalam

membuat keputusan-keputusan perencanaan dan pengendalian jangka pendek serta jangka panjang, yang akan meningkatkan nilai bagi pelanggan dan yang akan

Produk Yang Diperoleh Per Unit Total unit – Limbah (Produk C)

Rp. xxx /unit =

20

menurunkan biaya produk dan jasa. Sebagai contoh, manajer membuat keputusan sehubungan dengan jumlah dan jenis bahan yang sedang digunakan, perubahan proses pabrikasi, dan perubahan desain produk.

2.2 Penelitian Terdahulu

Berikut ini adalah penelitian terdahulu yang telah dilakukan untuk mengetahui harga pokok produksi guna keakuratan laba yang sesuai dengan kaidah akuntansi biaya saat ini :

Tabel 2.6 : Penelitian Terdahulu

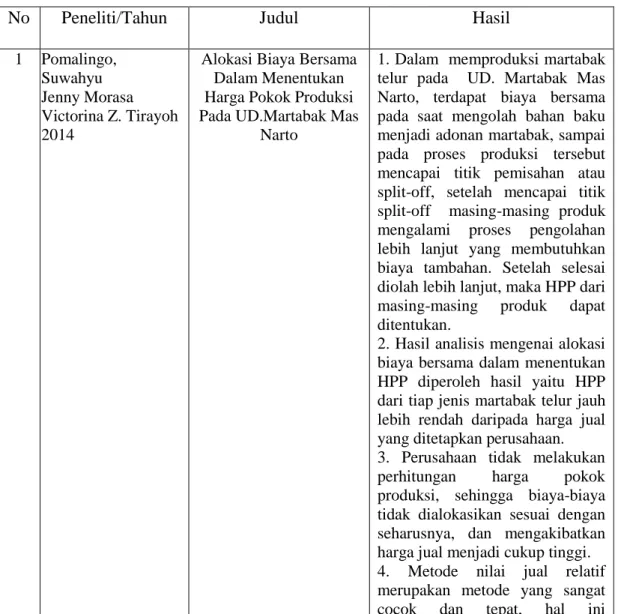

No Peneliti/Tahun Judul Hasil

1 Pomalingo, Suwahyu Jenny Morasa Victorina Z. Tirayoh 2014

Alokasi Biaya Bersama Dalam Menentukan Harga Pokok Produksi Pada UD.Martabak Mas

Narto

1. Dalam memproduksi martabak telur pada UD. Martabak Mas Narto, terdapat biaya bersama pada saat mengolah bahan baku menjadi adonan martabak, sampai pada proses produksi tersebut mencapai titik pemisahan atau split-off, setelah mencapai titik split-off masing-masing produk mengalami proses pengolahan lebih lanjut yang membutuhkan biaya tambahan. Setelah selesai diolah lebih lanjut, maka HPP dari masing-masing produk dapat ditentukan.

2. Hasil analisis mengenai alokasi biaya bersama dalam menentukan HPP diperoleh hasil yaitu HPP dari tiap jenis martabak telur jauh lebih rendah daripada harga jual yang ditetapkan perusahaan. 3. Perusahaan tidak melakukan perhitungan harga pokok produksi, sehingga biaya-biaya tidak dialokasikan sesuai dengan seharusnya, dan mengakibatkan harga jual menjadi cukup tinggi. 4. Metode nilai jual relatif merupakan metode yang sangat cocok dan tepat, hal ini

21

disebabkan karena metode ini memiliki keunggulan seperti menggunakan dasar bahwa nilai jual mencerminkan besarnya biaya yang diserap oleh tiap jenis produk.

2 Fitria, Nur

Rochmawati Daud 2012

Analisis Perlakuan Akuntansi Scrap dan Produk Sampingan Pada

PT.Priosusanto Corporation

Berdasarkan hasil analisis yang telah dilakukan maka dapat diambil kesimpulan bahwa perlakuan akuntansi produk rusak pada PT.Priosusanto Corporation belum memadahi karena

perusahaan tidak

memperhitungkan harga pokok produk rusak. Factor yang paling mempengaruhi produk rusak yaitu bahan baku 55,4% tenaga kerja langsung 17,9% dan BOP 19,2%. Jadi yang paling mempengaruhi yaitu bahan baku sebesar 55,4%. 3 Sihite, Lundu Bontor. Sudarno 2012 Analisis Penentuan Harga Pokok Produksi Pada Perusahaan Garam Beryodium (Studi Kasus

pada UD. Empat Mutiara)

1. Dalam penentuan harga pokok produksinya, perusahaan belum memasukkan beberapa biaya ke dalam biaya overhead pabrik. Biaya-biaya tersebut, yaitu : biaya penyusutan gedung pabrik, biaya asuransi pabrik, biaya gaji staf pabrik, biaya gaji mandor, biaya listrik pabrik dan biaya lain-lain pabrik. Biaya-biaya tersebut dibebankan ke dalam biaya administrasi yang membuat perhitungan harga pokok produksi menjadi tidak tepat. 2. Pada UD. Empat Mutiara, penentuan harga pokok produksinya belum memakai metode harga pokok produksi yang benar. Karena penggolongannya masih belum tepat dan lebih condong pada pertimbangan manajemen dalam menentukan biaya yang dimasukkan dalam perhitungan harga pokok produksi.

3. Penyusunan harga pokok produksi yang dibuat oleh perusahaan akan menghasilkan informasi yang menyesatkan

22

untuk mengambil keputusan manajemen. Dengan informasi yang tidak tepat, besar kemungkinan perusahaan akan menghasilkan keputusan yang tidak tepat dan merugikan perusahaan.

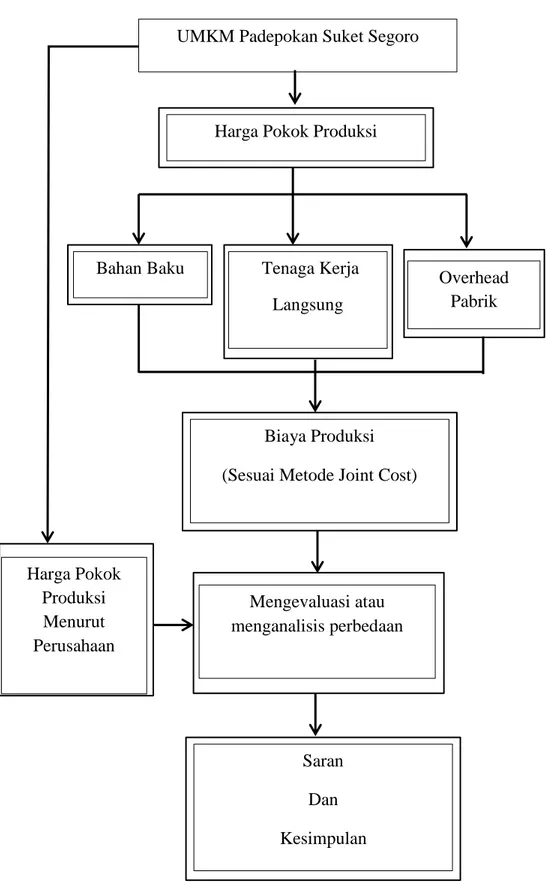

2.3 Kerangka Konseptual

Kerangka penelitian yang dikembangkan pada penelitian ini adalah sebagai berikut :

1. Pengumpulan harga pokok produksi ditentukan dengan cara melihat beban atau biaya produksi perusahaan berdasarkan total keseluruhan produksi.

2. Untuk memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi seperti biaya bahan baku, biaya tenaga kerja dan overhead pabrik dengan mengunakan perhitungan biaya produksi sesuai dengan metode biaya gabungan (joint cost) guna mengevaluasi atau menganalisis perbedaan dengan perhitungan harga pokok produksi menurut perusahaan yang tidak sesuai dengan ilmu akuntansi.

3. Kemudian didapatkan kesimpulan dan saran guna keakuratan laba bagi perusahaan.

23

UMKM Padepokan Suket Segoro

Harga Pokok Produksi

Mengevaluasi atau menganalisis perbedaan

Biaya Produksi (Sesuai Metode Joint Cost)

Overhead Pabrik Tenaga Kerja Langsung Bahan Baku Saran Dan Kesimpulan Harga Pokok Produksi Menurut Perusahaan

24 BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini observasi dilakukan di UMKM Padepokan Suket Segoro yang beralamatkan di jalan Wanamukti blok C1, Rt 1/Rw 05, Semarang perusahaan ini memproduksi berbagai macam olahan makanan yang bersumber dari rumput laut. 3.2 Jenis dan Sumber Data

Jenis dan Sumber data dalam penelitian ini adalah :

1. Jenis penelitian ini berupa studi kasus yaitu melakukan suatu pendekatan yang mengambil suatu obyek penelitian untuk dicermati secara intensif dan mendalam sehingga diperoleh gambaran lengkap mengenai obyek penelitian dan permasalahan yang berkaitan dengan obyek tersebut.

2. Sumber data diperoleh dari UMKM Padepokan Suket Segoro.

3.3 Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah:

a. Pengamatan Langsung

Dengan melakukan peninjauan langsung dengan pelaku usaha untuk mendapatkan informasi yang dibutuhkan.

b. Wawancara

Wawancara dilakukan dengan melakukan wawancara langsung dengan pemilik dan karyawan usaha UMKM Padepokan Suket Segoro, yang dapat memberikan data dan informasi yang diperlukan.

25 3.4 Metode Analisis

Metode analisis data yang digunakan dalam penulisan laporan ini adalah analisis data deskriptif. Metode deskriptif merupakan suatu cara penelitian yang menggambarkan atau menguraikan keadaan dari objek penelitian (perusahaan) berdasarkan faktor-faktor yang nyata di situasi yang akan diteliti dan membandingkan dengan teori harga pokok produksi dengan metode joint cost.

Tahap-tahap penelitian :

1. Mengumpulkan sejumlah laporan keuangan untuk menghitung harga pokok produksi.

2. Memasukkan komponen-komponen yang terdapat dalam harga pokok produksi seperti biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Rumus Harga Pokok Produksi

Biaya bahan Baku Rp. xxx Biaya Tenaga Kerja Langsung Rp. xxx Overhead Pabrik Rp. xxx Harga Pokok Produksi Rp. xxx

3. Menghitung komponen-komponen tersebut kedalam metode biaya gabungan atau joint cost dengan pendekatan market value.

4. Mengevaluasi atau menganalisi perbedaan dari harga pokok produksi perusahaan.

26 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah UMKM Padepokan Suket Segoro

UMKM Padepokan Suket Segoro berdiri pada tahun 2011 yang bergerak dibidang manufaktur yaitu mengolah bahan makanan bersumber dari rumput laut, yang bertempat di jalan Wanamukti blok C1, Rt 1 / Rw 05, Semarang. UMKM ini berasal dari minat tiga orang ibu untuk menghasilkan sesuatu yang bermanfaat bagi masyarakat sekitar. UMKM yang diketuai oleh Ibu Suyanti pada awalnya hanya memiliki karyawan sebanyak dua orang dengan bermodalkan uang sejumlah Rp.50.000.000 (lima puluh juta rupiah), yang digunakan untuk merenovasi tempat produksi, pembelian bahan baku dan pembelian peralatan produksi. UMKM ini melakukan promosi melalui brosur, dengan memasang manfaat dari olahan rumput laut dan menjamin atas kualitas serta kebersihannya, karena belum ada perusahaan minuman yang benar-benar menjamin akan mutu dan manfaat rumput laut untuk kesehatan.

Tahun 2011 UMKM Padepokan Suket Segoro berdiri hingga berjalan kurang lebih satu tahun, dengan melihat antusias pasar yang telah mengalami peningkatan dari hasil penjualannya. UMKM tersebut pada tahun 2012 mendapat pembinaan dari dinas terkait yaitu Dinas Kelautan dan Perikanan kota Semarang. UMKM Padepokan Suket Segoro menjalankan usaha sampai sekarang, didukung oleh tujuh orang karyawan tetap yang dipekerjakan untuk seluruh kegiatan produksi dalam pembuatan minuman agar-agar rumput laut.

27

4.2 Identifikasi tahap produksi UMKM Padepokan Suket Segoro

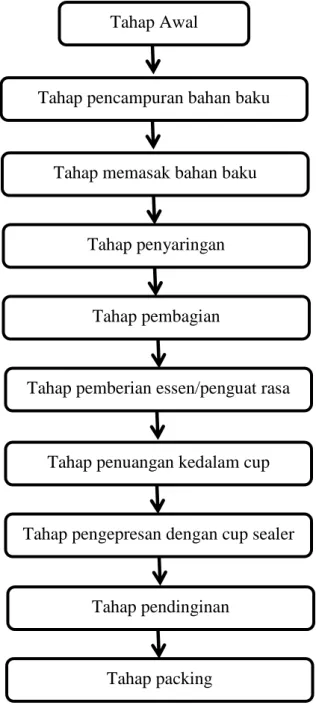

Berikut ini digambarkan dari tahap-tahap produksi dari awal pemprosesan hingga akhir pemprosesan yang telah dipilih sebagai fokus penelitian :

Gambar 4.1 : Tahap Produksi UMKM Padepokan Suket Segoro Tahap Awal

Tahap pencampuran bahan baku

Tahap memasak bahan baku

Tahap penyaringan

Tahap pembagian

Tahap pemberian essen/penguat rasa

Tahap penuangan kedalam cup

Tahap pengepresan dengan cup sealer

Tahap pendinginan

28

Berdasarkan gambar 4.1 di uraikan proses produksi dari bahan mentah hingga menjadi barang yang siap jual, sebagai berikut :

Tabel 4.1 : Penjelasan Tahapan Produksi

No Tahap Alat Produksi Keterangan

1 Tahap

pencampuran bahan baku

Panci besar Tahap ini mencampurkan bahan baku seperti gula, tepung rumput laut dan air.

2 Tahap memasak bahan baku

Kompor gas, Panci besar

Tahap ini memasak adonan hingga mendidih.

3 Tahap penyaringan

Penyaring

makanan, gayung

Tahap ini dilakukan agar adonan lebih bersih.

4 Tahap pembagian

Gayung, Panci kecil

Tahap ini dilakukan untuk membedakan saat memberi rasa 5 Tahap

pemberian essen/penguat rasa

Panci kecil Tahap yang dilakukan untuk memberi aneka rasa pada minuman agar-agar, rasa yang dipakai pada tahap ini adalah Leci, Melon dan Strawberry. 6 Tahap

penuangan kedalam cup

Gelas takar, kemasan Cup

Tahap ini dilakukan pada saat semua rasa sudah tercampur rata kemudian dituang kedalam cup hingga dingin. 7 Tahap

pengepresan dengan cup sealer

Cup sealer Tahap yang dilakukan saat semua adonan sudah masuk kedalam cup hingga dingin kemudian di pres menggunakan cup sealer. 8 Tahap

pendinginan

Lemari es Tahap yang dilakukan guna proses pembekuan minuman lebih sempurna. 9 Tahap

packing

Gunting Tahap akhir yaitu pengepakan kedalam kardus hingga sampai ditangan konsumen.

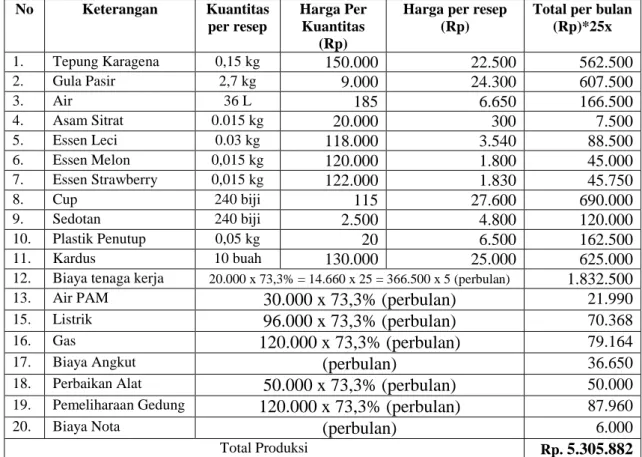

29 4.3 Penghitungan Harga Pokok Produksi

4.3.1 Perhitungan Harga Pokok Produksi Metode Perusahaan

Perhitungan harga pokok produksi UMKM Padepokan Suket Segoro tergolong masih sederhana karena hanya menghitung biaya bahan baku, biaya tenaga kerja, biaya-biaya perbaikan alat-alat produksi, dan mengabaikan biaya-biaya lain seperti overhead pabrik. Biaya overhead pabrik perusahaan dihitung tanpa mengunakan aturan sesuai ilmu akuntansi sehingga dalam perhitungannya hanya menghitung berdasarkan biaya yang diperkirakan oleh perusahaan.

Setiap resep yang digunakan oleh perusahaan dalam satu kali produksi adalah tepung rumput laut, gula, air, asam sitrat dan essen atau penguat rasa. Bahan baku tambahan adalah cup atau kemasan untuk minuman, sedotan, plastik dan kardus. Perhitungan harga pokok produksi menurut metode perusahaan sebagai berikut.

4.3.2 Produk Olahan UMKM Padepokan Suket Segoro Bulan November

Berikut ini adalah tabel hasil dari produksi UMKM Padepokan Suket Segoro bulan November 2014.

Tabel 4.2 : Prosentase Produksi UMKM Padepokan Suket Segoro No Nama Produk Volume

Produksi

Harga per Kuantitas

Total Harga Prosentase

1 Minuman Agar-agar 6.000 cup 1.250 7.500.000 73,3 %

2 Tahu Bakso 70 dos 15.000 1.050.000 10,2 %

3 Sirup Rumput Laut 110 botol 10.000 1.100.000 10,7 %

4 Manisan 80 pack 7.500 600.000 5,8 %

Total Produksi 10.250.000 100 %

30

4.3.3 Perhitungan Harga Pokok Produksi UMKM Padepokan Suket Segoro Berikut ini adalah tabel hasil dari komponen-komponen biaya yang terjadi pada saat operasional produksi selama satu bulan, sebagai berikut :

Tabel 4.3 : Perhitungan Harga Pokok Produksi UMKM Padepokan Suket Segoro No Keterangan Kuantitas per resep Harga Per Kuantitas (Rp)

Harga per resep (Rp)

Total per bulan (Rp)*25x 1. Tepung Karagena 0,15 kg 150.000 22.500 562.500 2. Gula Pasir 2,7 kg 9.000 24.300 607.500 3. Air 36 L 185 6.650 166.500 4. Asam Sitrat 0.015 kg 20.000 300 7.500 5. Essen Leci 0.03 kg 118.000 3.540 88.500 6. Essen Melon 0,015 kg 120.000 1.800 45.000 7. Essen Strawberry 0,015 kg 122.000 1.830 45.750 8. Cup 240 biji 115 27.600 690.000 9. Sedotan 240 biji 2.500 4.800 120.000 10. Plastik Penutup 0,05 kg 20 6.500 162.500 11. Kardus 10 buah 130.000 25.000 625.000

12. Biaya tenaga kerja 20.000 x 73,3% = 14.660 x 25 = 366.500 x 5 (perbulan) 1.832.500

13. Air PAM 30.000 x 73,3% (perbulan) 21.990

15. Listrik 96.000 x 73,3% (perbulan) 70.368

16. Gas 120.000 x 73,3% (perbulan) 79.164

17. Biaya Angkut (perbulan) 36.650

18. Perbaikan Alat 50.000 x 73,3% (perbulan) 50.000

19. Pemeliharaan Gedung 120.000 x 73,3% (perbulan) 87.960

20. Biaya Nota (perbulan) 6.000

Total Produksi Rp. 5.305.882

Sumber : UMKM Padepokan Suket Segoro

*Biaya tenaga kerja = Rp 20.000 x 73,3% = 14.660 x 25 hari kerja = Rp 366.500 Rp 366.500 x 5 karyawan = Rp 1.832.500.

*Biaya air PAM = Rp 30.000 x 73,3% = Rp. 21.990 *Biaya listrik = Rp 96.000 x 73,3% = Rp. 70.368 *Biaya gas = Rp 120.000 x 73,3% = Rp. 87.960 *Biaya angkut = Rp 50.000 x 73,3% = Rp. 36.650

31 4.4 Persediaan Menurut Metode Full Costing

Berikut ini adalah rincian dari persediaan awal bahan baku Padepokan Suket Segoro pada tanggal 1 November 2014.

Tabel 4.4 : Persediaan Awal Bahan Baku 1 November 2014

No Keterangan Persediaan Harga Per Kuantitas (Rp) Total Persediaan

1 Tepung Karagena 2,25 kg 150.000 337.500 2 Gula Pasir 14 kg 9.000 126.000 3 Air 10 liter 185 1.850 3 Asam Sitrat 0,125 kg 20.000 2.500 4 Cup 3760 cup 115 432.400 5 Kardus 150 biji 2.500 375.000 6 Sedotan 1200 biji 20 24.000 7 Plastik 0,15 kg 130.000 19.500

Total Biaya Bahan Baku 1.318.750

Sumber : UMKM Padepokan Suket Segoro

Berikut ini adalah rincian dari Pembelian bahan baku Padepokan Suket Segoro pada bulan November 2014.

Tabel 4.5 : Pembelian Bahan Baku November 2014

No Keterangan Pembelian Harga Per Kuantitas (Rp) Total Pembelian

1. Tepung Karagena 10 kg 150.000 1.500.000 2. Gula Pasir 100 kg 9.000 900.000 3 Air 950 Liter 185 175.750 3. Asam Sitrat 1 kg 20.000 20.000 4. Cup 10.000 cup 115 1.150.000 5. Kardus 400 biji 2.500 1.000.000 6. Sedotan 10.000 biji 20 200.000 7. Plastik 2 kg 130.000 260.000

Total Biaya Bahan Baku 5.205.750

32

Berikut ini adalah rincian dari persediaan akhir bahan baku Padepokan Suket Segoro pada bulan November 2014.

Tabel 4.6 : Persediaan Bahan Baku Akhir

No Keterangan Persediaan Harga Per Kuantitas (Rp) Total Persediaan

1 Tepung Karagena 8,5 kg 150.000 1.275.000 2 Gula Pasir 46,5 kg 9.000 418.500 3 Air 60 Liter 185 11.100 3 Asam Sitrat 0,75 kg 20.000 15.000 4 Cup 7760 biji 115 892.400 5 Kardus 300 biji 2.500 750.000 6 Sedotan 5200 biji 20 104.000 7 Plastik 0,9 kg 130.000 117.000

Total Biaya Bahan Baku 3.583.000

Sumber : UMKM Padepokan Suket Segoro

Tabel 4.7 : Bahan Baku Tersedia

No Keterangan Total

1 Persediaan Awal 1.318.750

2 Pembelian Bahan Baku 5.205.750

3 Biaya Angkut 36.650

4 Total Bahan Baku Tersedia 6.561.150

5 Persediaan Akhir 3.583.000

Bahan Baku Yang Digunakan 2.978.150

33

4.5 Perhitungan Harga Pokok Produksi Menggunakan Metode Full Costing

Total biaya produksi dapat diketahui dari menjumlahkan keseluruhan biaya-biaya yang telah dikeluarkan untuk kegunaan operasional UMKM Padepokan Suket Segoro. Metode Full Costing merupakan salah satu metode perhitungan harga pokok yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik tetap maupun variabel..

1. Biaya Bahan baku langsung

Bahan baku langsung adalah semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk untuk menghasilkan minuman agar-agar rumput laut produk jadi dalam kasus ini adalah penjualan dalam bentuk kardus. Dalam setiap produksinya UMKM Padepokan Suket Segoro mengunakan bahan baku tepung karagena/tepung rumput lau, gula pasir, air, asam sitrat/sitrun, sedotan, cup, plastik penutup, kardus dan biaya angkut.

Tabel 4.8 : Biaya bahan baku langsung minuman agar-agar rumput laut

No Keterangan Kuantitas per resep Harga per

resep (Rp)

Total per bulan (Rp)*25 1 Tepung Karagena 150 gr 22.500 562.500 2 Gula Pasir 2,7 kg 24.300 607.500 3 Air 36 L 185 166.500 4 Asam Sitrat 15 gr 300 7.500 8 Cup 240 biji 27.600 690.000 9 Sedotan 240 biji 4.800 120.000 10 Plastik Penutup 0,05 kg 6.500 162.500 11 Kardus 10 buah 25.000 625.000 12 biaya angkut - - 36.650

Total Biaya Bahan Baku Langsung 2.978.150 Sumber : UMKM Padepokan Suket Segoro

34 2. Biaya tenaga kerja langsung

Biaya tenaga kerja dihitung berdasarkan kerja harian dan sesuai dengan jam kerja produksi dengan rata-rata empat jam. Berikut ini perhitungan biaya tenaga kerja harian guna proses produksi dalam pembuatan minuman agar-agar rumput laut yang sudah dilakukan :

Tabel 4.9 : Biaya Tenaga Kerja Langsung

No Jenis Pekerjaan Jumlah Karyawan Gaji per

hari*

Gaji per bulan**

1 Bagian Produksi 5 14.660 366.500

Total gaji karyawan per bulan*** 1.832.500

Sumber : Data Diolah

* Rp 20.000 x 73,3% = Rp 14.660

** Rp 14.660 x 25 hari kerja = Rp 366.500

*** Rp 366.500 x 5 karyawan = Rp 1.832.500

3. Biaya overhead pabrik

Biaya overhead pabrik merupakan semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukkan biaya maufaktur kecuali bahan baku langsung dan tenaga kerja. Pada proses produksi UMKM Padepokan Suket Segoro ini biaya overhead pabrik dibagi menjadi dua, yaitu biaya overhead variabel dan biaya overheadpabrik tetap.

35 1. Biaya Overhead Variabel

a. Biaya Gas

Biaya gas digunakan untuk proses produksi guna merebus adonan minuman agar-agar rumput laut. Biaya gas sekitar Rp. 87.960 per bulan *Rp 120.000 x 73,3% = Rp. 87.960

b. Biaya Air

Biaya air untuk proses produksi diperoleh dari PDAM. Air digunakan untuk pencucian peralatan-peralatan produksi sehabis digunakan dan toilet tempat usaha. Biaya air untuk sekitar Rp. 21.990 per bulan.

*Rp 30.000 x 73,3% = Rp. 21.990 c. Biaya Listrik

Biaya listrik UMKM Padepokan Suket Segoro diperoleh dari PLN, listrik digunakan untuk penerangan, pendinginan dan pengoperasian mesin. Biaya listrik untuk usaha UMKM Padepokan Suket Segoro sekitar Rp. 70.368 per bulan.

*Rp 96.000 x 73,3% = Rp. 70.368 2. Biaya Overhead Tetap

a. Biaya Pemeliharaan Peralatan dan Gedung

Biaya pemeliharaan yang dilakukan oleh UMKM Padepokan Suket Segoro adalah kulkas dan cup sealer. Biaya pemeliharaan yang dilakukan UMKM Padepokan Suket Segoro untuk kulkas sebesar Rp 35.000 dan untuk cup sealer sebesar Rp.15.000, sedangkan untuk perbaikan gedung untuk yaitu Rp.87.960. tempat usaha atau gedung yang digunakan berasal

36

dari pinjaman yaitu sebuah pos keamanan yang sudah tidak difungsikan lagi manfaatnya.

Tabel 4.10 : Biaya Pemeliharaan Peralatan dan Perbaikan Gedung

No Keterangan Biaya

1 kulkas 35.000

2 cup sealer 15.000

3 perbaikan gedung* 87.960

Total Biaya 137.960

Sumber : Data Diolah

* 120.000 x 73,3% = Rp 87.950 b. Biaya Penyusutan Peralatan.

Dalam kegiatan produksi pasti peralatan mengalami penyusutan, penyusutan peralatan yang terjadi akan menimbulkan adanya biaya yang disebut dengan biaya penyusutan. Dalam perhitungan harga pokok produksinya UMKM Padepokan Suket Segoro belum memasukkan biaya penyusutan peralatan. Metode yang digunakan untuk menghitung nilai penyusutan adalah metode garis lurus.

Beban Penyusutan =

37

Tabel 4.11 : Biaya Penyusutan Peralatan No Keterangan Unit Total

harga

Umur ekono-mis (tahun)

Nilai sisa Penyusutan per tahun Penyusutan per bulan 1 Kulkas besar 1 7.800.000 8 2.600.000 650.000 54.167 2 Kulkas kecil 1 3.100.000 8 1.100.000 250.000 20,833 3 Cup sealer 2 1.600.000 8 400.000 150.000 12.500 4 Timbangan* 1 183.250 4 65.200 118.050 9.838 5 Kompor* 1 183.250 4 96.500 86.750 7.230 6 Panci besar 1 80.000 4 0 20.000 1.667 7 Panci kecil 3 150.000 4 0 37.500 3.125 8 Selang gas* 1 54.975 4 22.400 8.143 679 9 Gayung besar 2 14.000 4 0 3.500 292 10 Gunting* 2 4.764,5 4 0 1.191 99 11 Pengaduk 4 45.000 4 0 11.250 937 Total Penyusutan 111,367

Sumber : Data Diolah

*Timbangan = 250.000 x 73,3% = Rp.183.250

*Kompor = 250.000 x 73,3% = Rp.183.250

*Selang gas = 75.000 x 73,3% = Rp. 54.975

*Gunting = 10.000 x 73,3% = Rp. 4.764,5

Umur ekonomis dan prosentase nilai sisa didapatkan dari Undang-undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Pajak Penghasilan yang mencantumkan Objek Pajak pasal 11.

Tabel 4.12 : Tarif Penyusutan dan Golongan Aktiva berwujud Kelompok Harta Berwujud Masa

Manfaat

Tarif Penyusutan Sebagaimana Dimaksud Dalam ayat 1 ayat 2 I. Bukan Bangunan Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4 4 Tahun 8 Tahun 16 Tahun 20 Tahun 25 % 12,5 % 5,25 % 5 % 50 % 25 % 12,5 % 10 % II. Bangunan Permanen Tidak Permanen 20 Tahun 10 Tahun 5 % 10 %

38

Dapat dilihat dari tabel 4.11 diatas bahwa beban penyusutan untuk peralatan dalam satu bulan sebesar Rp. 111,367. Total biaya overhead pabrik dapat dilihat pada tabel 4.13 yang terdiri dari bahan penolong, biaya listrik, biaya gas, biaya air, biaya pemeliharaan peralatan dan gedung serta biaya penyusutan.

Tabel 4.13 : Perhitungan Biaya Overhead Pabrik UMKM Padepokan Suket Segoro

NO KETERANGAN BIAYA TOTAL (Rp)

1. Biaya Overhead Pabrik Variabel

Biaya Gas Rp.87.960

Biaya Air Rp.21.990

Biaya Listrik Rp.70.368

JUMLAH BIAYA OVERHEAD PABRIK VARIABEL Rp.180.318

2. Biaya Overhead Pabrik Tetap

Biaya Pemeliharaan Peralatan dan gedung Rp.137.960 Biaya Penyusutan Peralatan dan Mesin Rp. 111,367

JUMLAH BIAYA OVERHEAD PABRIK TETAP Rp.249.327

TOTAL BIAYA OVERHEAD PABRIK Rp.429.645

Sumber Data : Data diolah

Berikut ini adalah perhitungan biaya produksi mengunakan metode full costing :

Tabel 4.14 : Perhitungan Biaya Produksi Menggunakan Metode Full Costing

No Keterangan Jumlah Biaya

1 Biaya Bahan Baku (tabel 15) Rp.2.978.150

2 Biaya Tenaga Kerja Langsung (tabel 16) Rp.1.832.500

3 Biaya Overhead Pabrik (tabel 20) Rp. 429.645

Total Biaya Produksi Rp.5.240.295

39

4.6 Perhitungan Biaya Produksi Menggunakan Metode Joint Cost

Pada proses produksi minuman rumput laut terjadi titik pisah di saat pemberian rasa, sehingga biaya tambahan terjadi saat proses titik pisah untuk masing-masing produk seperti pada tabel 4.15 :

Tabel 4.15 : Biaya essen

No Keterangan Kuantitas per resep Harga per

resep (Rp)

Total per bulan (Rp)*25

1 Essen Leci 30 gr 3.540 88.500

2 Essen Melon 15 gr 1.800 45.000

3 Essen Strawberry 15 gr 1.830 45.750

Total Biaya Essen per bulan 179.250

Sumber : Data Diolah

Dari tabel 4.14 dapat diketahui hasil dari biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Maka dapat dilakukan proses perhitungan harga pokok produksi menggunakan metode Joint cost yang dapat dilihat pada tabel 4.16, berikut ini :

Tabel 4.16 : Perhitungan Biaya Produksi Menggunakan Metode Joint Cost

produk (1) Harga pasar final per unit (2) Unit prod-uksi (3) harga pasar final (4) 2 x 3 biaya pempro-sesan setelah titik pisah batas (5) harga pasar hipotesis (6) 4 - 5 pembagian biaya produksi gabungan (7)* total biaya produksi (8) 5 + 7 Biaya Produksi Per Unit (9) 8/3 Leci 1.250 2.000 2.500.000 88.500 2.411.500 1.726.185,3 1.814.685,3 907,3 Melon 1.250 2.000 2.500.000 45.000 2.455.000 1.757.323,3 1.802.323,3 901,2 Strawberry 1.250 2.000 2.500.000 45.750 2.454.250 1.756.786,4 1.802.536,4 901,3 7.500.000 179.250 7.320.750 5.240.295 5.419.545

Sumber : Data Diolah

*

5.240.295 = 1.726.185,3

Tabel 4.16 menunjukkan besarnya biaya yang dikeluarkan untuk masing-masing produk setelah mengalami pengalokasian biaya bersama. Dimana alokasi

40

biaya tertinggi terdapat pada minuman agar-agar rasa Leci sedangkan yang terendah pada minuman rasa melon.

Bila sudah diketahui alokasi dari biaya bersama ke masing–masing produk maka total harga produksi produk minuman rasa leci, minuman rasa melon, dan minuman rasa strawberry dapat diketahui yaitu dengan cara alokasi biaya bersama ditambah dengan biaya tambahan masing-masing produk. Selanjutnya biaya per kemasan dapat dihitung pula. Harga pokok produk per kemasan adalah :

Tabel 4.17 : Selisih Harga Pokok Produksi Perusahaan dan Metode Joint Cost

Keterangan

Harga Pokok Produksi

Selisih Harga Pokok Produksi Perusahaan

(Rp)*

Metode Joint Cost (Rp)

Minuman Rasa Leci 884,3 907,3 23

Minuman Rasa Melon 884,3 901,2 16,9

Minuman Rasa Strawberry 884,3 901,3 17

Sumber : Data Diolah

*

=

=

Rp. 884,3Karena proses produksi langsung selesai maka tidak ada barang dalam proses sehingga biaya produksi akan sama dengan harga pokok produksi sebesar Rp. 5.419.545.

Tabel 4.18 : Perbandingan Hasil Perhitungan Harga Pokok Produksi Menurut Perusahaan dengan Metode Full Costing

Keterangan

Harga Pokok Produksi

Selisih Biaya Produksi Perusahaan

(Rp)*

Metode Full Costing (Rp) Minuman Agar-agar

Rumput Laut

5.305.882 5.419.545 113.663

Sumber : Data Diolah *tabel 4.3

41

Rp 5.305.882 berasal perhitungan harga pokok produksi UMKM Padepokan Suket Segoro dengan perhitungan perusahaan yang dijelaskan pada tabel 4.3. berdasarkan pada tabel 4.18 dapat diketahui bahwa kedua metode perhitungan biaya produksi antara metode perusahaan dan metode full costing terdapat perbedaan nilai yang dihasilkan. Dengan metode full costing perhitungan lebih tinggi, maka didapatkan selisih untuk produksi minuman adalah Rp 5.305.882 - Rp 5.419.545 = Rp 113.663. Biaya yang dihitung sebagai proses produksi yang menggunakan perhitungan perusahaan meliputi biaya bahan baku dan biaya tenaga kerja. Dalam melakukan proses produksi terdapat biaya overhead pabrik yang dikeluarkan oleh usaha ini, tetapi oleh perusahaan biaya tersebut tidak diperhitungkan. Biaya overhead yang tidak diperhitungkan adalah biaya Pemeliharaan Peralatan dan Gedung, dan biaya penyusutan peralatan. Disamping itu perusahaan membebankan semua biaya non produksi pada perhitungan harga pokok produksinya, hal ini disebabkan karena katidakpahaman pemilik dalam mengetahui informasi biaya. Perusahaan sebaiknya menggunakan perhitungan harga pokok produksi berdasarkan metode full costing karena lebih tepat dan akurat dalam menghitung harga pokok produksi. Biaya non produksi pada metode full costing digunakan pada saat menghitung laba.

42 4.7 Perhitungan Laba bersih

Perhitungan laba dapat dilakukan dengan cara sebagai berikut :

Total penjualan = Rp. 7.500.000

Harga pokok penjualan* = Rp. 5.419.545 _

Laba kotor = Rp. 2.080.455

Biaya non produksi

Biaya nota = Rp. 6.000

Total biaya non produksi = Rp. 6.000 _

Laba bersih = Rp 2.074.455

*dikarenakan semua produk jadi laku dijual maka harga pokok produksi sama dengan harga pokok penjualan, karena tidak ada persediaan barang jadi.

Menghitung kontribusi laba yang ideal adalah sebagai berikut :

Tabel 4.19 : Analisis Kontribusi Laba

No keterangan Metode Perusahaan Metode Full

Costing

1 Total Penjualan

6.000 cup x Rp 1.250 7.500.000 7.500.000

2 Harga Pokok Penjualan 5.305.882 5.419.545

Laba 2.194.118 2.080.455

Sumber : Data Diolah

Dari perhitungan metode perusahaan dengan metode full costing telah diketahui, yaitu penggunaan metode perusahaan menghasilkan laba yang lebih tinggi dibandingkan dengan menggunakan metode full costing. Dampak dari perhitungan metode full costing untuk kontribusi laba adalah perusahaan dapat mengetahui penggunaan dana secara optimal sehingga dapat dijadikan sebagai pengendalian proses produksi di periode selanjutnya dan sebagai indikator perusahaan untuk pembagian keuntungan pemilik perusahaan.

43 BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan pada bab sebelumnya, maka terdapat kesimpulan yang berguna bagi UMKM Padepokan Suket Segoro dalam penentuan harga jual yang ideal. Adapun kesimpulan yang dapat diambil adalah :

1. Perhitungan harga pokok produksi sebagai dasar penerapan harga jual yang dilakukan oleh UMKM Padepokan Suket Segoro yang masih menggunakan perhitungan yang sederhana, yaitu perhitungannya dengan cara menghitung biaya yang dikeluarkan dalam proses produksi. Biaya yang dihitung sebagai proses produksi yang menggunakan perhitungan perusahaan meliputi biaya bahan baku dan biaya tenaga kerja. Dalam melakukan proses produksi terdapat biaya overhead pabrik yang dikeluarkan oleh usaha ini, tetapi oleh perusahaan biaya tersebut tidak diperhitungkan. Biaya overhead yang tidak diperhitungkan adalah biaya Pemeliharaan Peralatan dan Gedung, dan biaya penyusutan peralatan. Dari perhitungan perusahaan harga pokok produksi yang diperoleh sebesar Rp. 5.305.882.

2. Berdasarkan harga pokok produksi dengan metode full costing yaitu sebesar Rp 5.419.545 diperoleh harga pokok produksi yang lebih tinggi dibandingkan dengan metode perusahaan yaitu sebesar Rp. 5.305.882, selisihnya sebesar Rp. 113.663. Perbedaan nilai yang dihasilkan disebabkan oleh perhitungan perusahaan yang masih sederhana. Adapun perbandingan yang beda adalah

44

untuk biaya overhead pabrik perusahaan hanya memasukkan biaya gas, biaya listrik dan biaya air, sedangkan menurut metode full costing memasukkan biaya Pemeliharaan Peralatan dan Gedung, dan biaya penyusutan peralatan.

3. Perbedaan utama antara metode perhitungan perusahaan dengan metode full

costing terletak pada biaya overhead pabrik. Perbedaan nilai yang dihasilkan

disebabkan oleh perusahaan tidak membebankan biaya overhead pabrik secara tepat karena perusahaan tidak mengetahui biaya harga pokok produksi sesuai dengan ilmu akuntansi biaya secara benar, sehingga biaya produksi yang perusahaan perhitungkan untuk menghasilkan nilai kurang akurat dan tepat. Kesalahan dalam perhitungan harga pokok produksi dapat mengakibatkan harga jual pada suatu perusahaan menjadi terlalu tinggi atau terlalu rendah. Perhitungan harga pokok produksi menjadi salah satu hal penting dilakukan bagi setiap perusahaan dalam menentukan harga jual.

5.2 Saran

Berdasarkan kesimpulan diatas, maka saran yang diberikan kepada UMKM Padepokan Suket Segoro yaitu :

1. UMKM Padepokan Suket Segoro sebaiknya menggunakan perhitungan harga pokok produksi berdasarkan metode full costing, karena metode tersebut dalam menentukan biaya lebih tepat dan akurat. Sehingga dalam perhitungan harga pokok produksinya UMKM dapat mengetahui informasi biaya secara menyeluruh.

2. UMKM Padepokan Suket Segoro sebaiknya juga perlu menghitung biaya penyusutan peralatan dan perawatan gedung. Untuk mengetahui penggunaan biaya secara efisien dalam menentukan harga pokok dan mengetahui

45

pengalokasian biaya overhead pabrik sesuai dengan tempat atau departemen dimana biaya dibebankan.

3. Untuk menganalisis laba, UMKM Padepokan Suket Segoro dianjurkan menggunakan perhitungan laba bersih menurut ilmu akuntansi agar dapat mengetahui penggunaan dana secara optimal sehingga dapat dijadikan sebagai pengendalian proses produksi di periode selanjutnya dan sebagai indikator perusahaan untuk pembagian keuntungan pemilik perusahaan.

46

DAFTAR PUSTAKA

Carter, William K, 2009, Cost Accounting, Edisi Empat Belas, Salemba Empat; Jakarta

Daljono. 2011, Akuntansi Biaya, Edisi Tiga, Badan Penerbit Universitas Diponegoro;Semarang.

Ediraras, Dharma T. 2010. “Akuntansi dan Kinerja UKM. Program Studi Akuntansi”. Jurnal Ekonomi Bisnis No. 2, Volume 15.

Fitria, Nur. Rochmawati Daud. 2012. “Analisis Perlakuan Akuntansi Scrap Untuk Produk Sampingan Pada PT. Priosusanto Corporation”. Jurnal Ekonomi dan Informasi Akuntansi Jenius. Vol.2 No. 3.

Hamanto, 1992, Akuntansi Biaya untuk Perhitungan Biaya Pokok Produk (Sistem Biaya Historis), Yogyakarta : BPFE-UGM

Horngren, Charles T. Srikant M. Datar, George Foster. 2008. Akuntansi Biaya. Erlangga :Jakarta.

http://www.bps.go.id

Kumalaningrum, Maria Pampa. 2012. “Market Orientation, Entrepreneurial Orientation, Innovation Success, dan Profitabilitas Usaha Kecil dan Menengah”. Jurnal Akuntansi dan Manajemen. Vol. 23, No. 1, Hal: 13-25 Kuncoro, Mudrajad. 2006. Strategi : bagaimana meraih keunggulan kompetitif,

Jakarta:Erlangga.

Mulyadi, 2010, Akuntansi Biaya, Edisi Lima, Salemba Empat; Jakarta

Mursyidi. 2010. Akuntansi Biaya. cetakan kedua. Refika Aditama; Bandung.

Pomalingo, Suwahyu. Jenny Morasa. Victorina Z. Tirayoh. 2014. “Alokasi Biaya Bersama Dalam Menentukan Harga Pokok Produksi Pada UD.Martabak Mas Narto”. Jurnal EMBA 1141 Vol.2 No.2, Hal. 1141-1150

Sihite, Lundu Bontor. Sudarno. 2012. “Analisi Penentuan Harga Pokok Produksi Pada Perusahaan Garam Beryodium (Studi Kasus pada UD. Empat Mutiara)”. Semarang. Diponegoro Journal Volume 1, Nomor 1, Halaman 2.

47

Sumarsid. 2012. “Pendekatan Metode Activity Based Costing Pada Perencanaan Harga Pokok Produksi Untuk Memperoleh Keunggulan Bersaing”. Jurnal Ilmiah Ekonomi Manajemen dan Kewirausahaan “optimal”. Vol 5, No 1. Undang-Undang nomor 20 tahun 2008 tentang Usaha Mikro Kecil dan Menengah. Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan yang