PENGUMPULAN DAN PENGOLAHAN DATA

PT Santoso Teknindo sebenarnya baru menerapkan audit internal khususnya dalam ISO/IEC 17025. Audit Internal ini berguna untuk memeriksa kesesuaian semua kebijakan dan prosedur yang ditetapkan dan didokumentasikan dalam dokumen mutu terhadap implementasinya .

4.1 Pengambilan Data

Dalam proses pengumpulan data atau pengambilan data ini, penulis mendapatkan data berupa dokumentasi tentang penerapan internal di perusahaan PT Santoso Teknindo. Pada hasil data dokumentasi tersebut, di dapatkan hasil audit penerapan ISO/IEC 17025 tidak berjalan dengan baik. Dapat dilihat pada gambar berikut :

Gambar 4. 1 Data Audit Internal 1

Gambar 4. 2 Data Audit Internal 2

4.2 Manajemen Program Audit

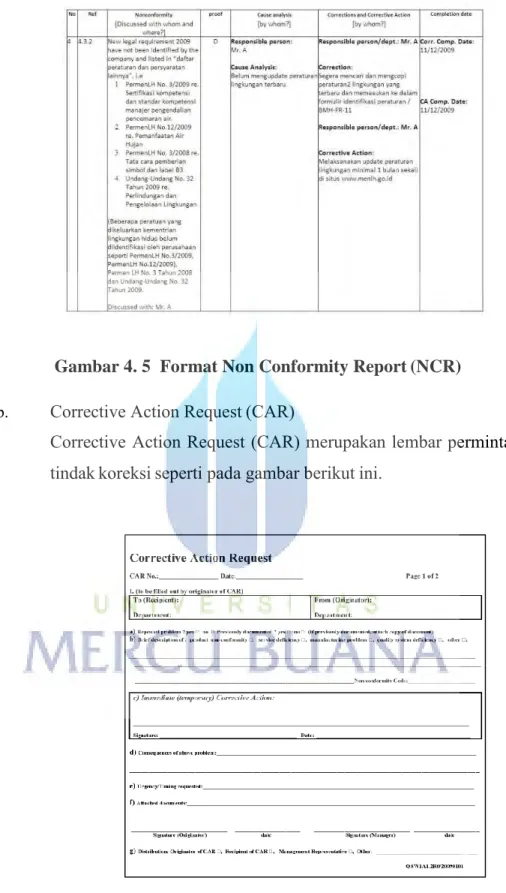

Sebelumnya, untuk dapat menganalisis proses audit secara umum, maka dapat dilihat ilustrasi yang menggambarkan manajemen program audit di bawah ini :

Gambar 4.4 Manajemen Program Audit

1. Plan/Perencanaan

Pada langkah perencanaan/plan dalam program audit, diperlukan beberapa penetapan yaitu berupa tujuan dilakukannya audit, ruang lingkup audit, taggungjawab audit, sumberdaya, hingga prosedur. Ruang lingkup audit seperti area apa saja yang akan diaudit, di mana lokasinya, hingga kapan waktu dilangsungkannya proses audit. Tanggung jawab audit sendiri diberikan kepada auditor, mereka adalah orang-orang yang tidak memihak pada pihak manapun ketika berlangsungnya proses audit. Sumber daya dapat berupa sumber daya manusia yaitu orang-orang yang akan terlibat, bisa pula sumber daya lain seperti mesin dan fasilitas lainnya. Prosedur audit digunakan sebagai

langkah-langkah yang harus dijalankan oleh auditor dalam melaksanakan pemeriksaan agar tidak melakukan penyimpangan dan lebih efektif serta efisien.

2. Do/Pengerjaan

Pada tahap ini terdapat kegiatan audit yang pada mulanya, biasanya dilakukan rapat pembukaan dengan isi berupa perkenalan anggota tim audit, penjelasan lingkup audit, tujuan audit, serta rencana yang sebelunya telah dirancang pada tahap plan/perancangan kepada setiap pihak yang terkait dengan pelaksanaan audit. Penjelasan-penjelasan tersebut di antaranya juga berisi tentang metode dan prosedur audit, konfirmasi ketersediaan dokumen dan sumber daya, serta konfirmasi kunjungan dan wawancara. Kegiatan yang dilakukan setelah rapat pembukaan yaitu pengumpulan bukti-bukti dengan dengan menguji dokumen, data, serta catatan mutu, wawancara, dan pengamatan kegiatan serta kondisi. Setelah itu, auditor akan mendokumentasikan dan mengevaluasi hasil dari pengumpulan bukti-bukti tersebut dengan menyajikan temuan audit dan pengamatan audit serta mendiskusikannya. Biasanya juga, diskusi ini dilakukan seperti halnya rapat dalam rangka menjawab hasil dari temuan-temuan tersebut dan kegiatan terakhir yang dilakukan pada proses audit yaitu adanya rapat penutup. Pada proses audit eksternal, rapat penutup ini bisa berupa penjabaran mengenai hasil temuan yang telah didapatkan oleh auditor eksternal sebelumnya kepada pihak perusahaan untuk diproses lebih lanjut.

3. Check/Pemeriksaan

Tahap ketiga ini berisi kegiatan pemantauan dan peninjauan program audit seperti memonitoring dan mereview hasil temuan audit, identifikasi kebutuhan tindakan koreksi dan tindakan pencegahan, serta identifikasi peluang perbaikan. Proses ini sama dengan kegiatan mendiskusikan hasil temuan audit, bisa berupa rapat internal untuk mencari jalan keluar atau jalan pemecahan masalah tersebut.

4. Action/Tindakan

Tahap terakhir yang ada dalam manajemen program audit yaitu perbaikan terhadap program audit yang telah berlangsung. Dengan kata lain, adanya evaluasi dan tindakan untuk memperbaiki efektifitas serta efisiensi yang dilakukan pada saat melakukan proses audit.

4.3 Dokumen Audit

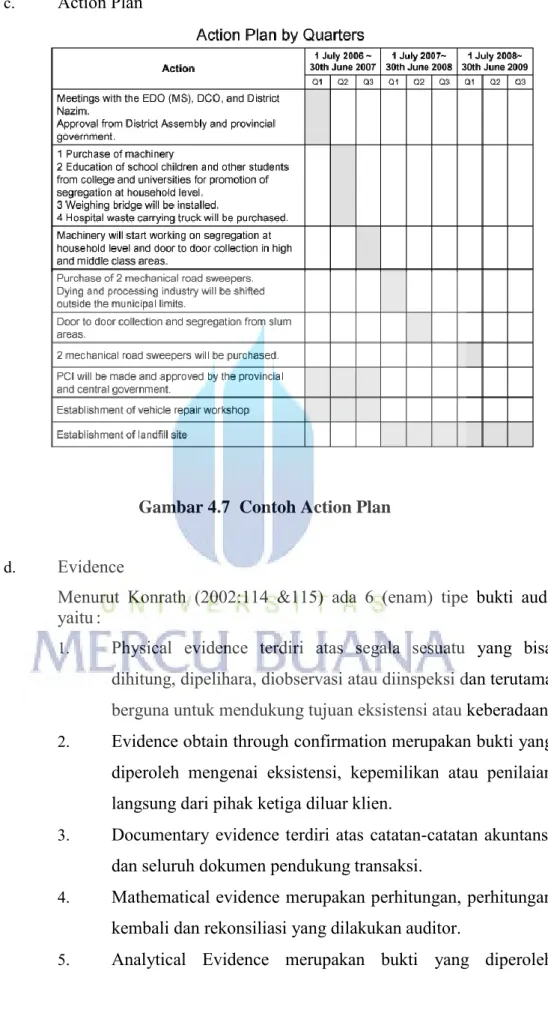

Adapun beberapa dokumen yang biasa digunakan pada saat melakukan proses audit yaitu Non Conformity Report (NCR), Corrective Action Request (CAR), Action Plan, dan Evidence.

a. Non Conformity Report (NCR)

Pada dokumen ini tertulis correction/perbaikan yaitu action to eliminate a detected non conformity/tindakan untuk menghilangkan ketidaksesuaian yang terjadi. Kemudian, corrective action/tindakan perbaikan yaitu action to eliminate the cause of a detected non conformity or undesirable situation/tindakan untuk menghilangkan penyebab ketidaksesuaian yang terjadi atau situasi yang tidak diinginkan. Serta, preventive action/tindakan pencegahan yaitu action to eliminate the cause of a potential non conformity or undesirable situation/tindakan untuk menghilangkan penyebab potensi ketidaksesuaian atau situasi yang tidak diinginkan. Gambar berikut merupakan contoh dari lembar NCR.

Gambar 4. 5 Format Non Conformity Report (NCR)

b. Corrective Action Request (CAR)

Corrective Action Request (CAR) merupakan lembar permintaan tindak koreksi seperti pada gambar berikut ini.

c. Action Plan

Gambar 4.7 Contoh Action Plan

d. Evidence

Menurut Konrath (2002:114 &115) ada 6 (enam) tipe bukti audit, yaitu :

1. Physical evidence terdiri atas segala sesuatu yang bisa dihitung, dipelihara, diobservasi atau diinspeksi dan terutama berguna untuk mendukung tujuan eksistensi atau keberadaan.

2. Evidence obtain through confirmation merupakan bukti yang

diperoleh mengenai eksistensi, kepemilikan atau penilaian langsung dari pihak ketiga diluar klien.

3. Documentary evidence terdiri atas catatan-catatan akuntansi

dan seluruh dokumen pendukung transaksi.

4. Mathematical evidence merupakan perhitungan, perhitungan

kembali dan rekonsiliasi yang dilakukan auditor.

melalui penelaahan analitis terhadap informasi keuangan klien. Penelaahan analitis ini harus dilakukan pada waktu membuat perencanaan audit, sebelum melakukan substantive test dan pada akhir pekerjaan lapangan (audit field work). Prosedur analitis bisa dilakukan dalam bentuk :

a. Trend (horizontal) analysis, yaitu

membandingkan angka-angka laporan keuangan tahun berjalan dengan tahun-tahun sebelumnya dan menyelidiki kenaikan/penurunan yang signifikan baik dalam jumlah rupiah dalam persentase.

b. Common size (vertical) analysis.

c. Ratio analysis, misalnya menghitung rasio

likuiditas, rasio profitabilitas, rasio leverage dan rasio manajemen aset.

6. Hearsay evidence merupakan bukti dalam bentuk

jawaban lisan dari klien atas pertanyaan-pertanyaan yang diajukan auditor.

Adapun contoh sederhana dari evidence yaitu nota dinas perbaikan mesin dan lain sebagainya.

4.4 Audit Internal dan Eksternal

Berdasarkan pihak yang menjalankan proses audit, maka terdapat audit yang dilakukan oleh pihak internal serta pihak eksternal. Maksud dari pihak internal yaitu orang atau bagian dalam perusahaan yang diberikan tugas/tanggung jawab untuk melakukan proses audit terhadap perusahaan tersebut. Audit intern dilaksanakan dalam rangka pelaksanaan fungsi pengawasan dalam manajemen. Jadi pelaksanaan audit intern lebih diarahkan pada upaya meyakinkan pencapaian tujuan perusahaan. Sedangkan pihak eksternal yaitu pihak lain atau pihak di luar ruang lingkup perusahaan yang merupakan orang atau badan professional untuk melakukan proses audit.

4.5 Audit Mutu Internal

ISO/IEC 17025 merupakan sistem manajemen mutu dan berdasarkan klausal 4.14 maka perusahaan wajib menjalankan audit internal untuk memeriksa kebijakan atau prosedur pada perusahaan tersebut.

Audit mutu internal bertujuan untuk memeriksa sejauh mana perusahaan telah menerapkan sistem manajemen mutu ISO di lingkungannya, memeriksa kesesuaian penerapan dengan persyaratan sistem majemen mutu, serta menilai gap antara organisasi dengan standar ISO.

Berikut merupakan beberapa alasan keharusan melaksanakan audit mutu internal: 1. Untuk menentukan pemenuhan dari sistem manajemen mutu auditee (orang atau bagian yang diaudit) dengan persyaratan sistem manajemen mutu.

2. Untuk menentukan apakah sistem manajemen mutu auditee telah dilaksanakan dan dipelihara secara cukup.

3. Mengidentifikasi area yang berpotensi untuk perbaikan.

4. Mengkaji kemampuan dari proses tinjauan manajemen internal untuk memastikan keberlanjutan dan keefektifan sistem manajemen mutu.

5. Untuk mengevaluasi sistem manajemen mutu organisasi di mana terdapat keinginan untuk membuat hubungan kontrak, seperti dengan pemasok atau partner.

Adapun waktu dilakukannya kegiatan audit mutu internal menurut klausul 4.14 yaitu organisasi harus melakukan audit internal pada selang waktu tertentu. Artinya, organisasi dibebaskan untuk menentukan frekuensi pelaksanaan audit mutu internal apakah setiap tiga bulan sekali, enam bulan sekali, atau setahun sekali. Hal yang perlu dicatat, bagian tertentu atau departemen tertentu dalam sebuah organisasi bisa jadi memiliki frekuensi audit lebih banyak dari departemen yang lain untuk alasan tertentu seperti, merupakan departemen yang sangat kritis dan menetukan mutu organisasi secara keseluruhan atau departemen yang paling banyak pneyimpangannya dalam proses penerapan sistem manajemen mutu.

harus menunjuk beberapa orang sebagai auditor mutu internal. Auditor mutu internal haruslah orang yang memiliki kompetensi tentang kegiatan audit mutu internal. Ini bisa dibuktikan dengan sertifikat training, absensi atau apapun yang bisa dijadikan bukti pelaksanaan pelatihan audit mutu internal. Hal yang perlu dicatat, seorang auditor mutu internal tidak boleh mengaudit pekerjaannya sendiri. Secara ringkas, tata cara melaksanakan audit mutu internal adalah sebagai berikut:

1. Organisasi harus membentuk tim audit. Auditor internal sebaiknya

setingkat kepala bagian atau manajer ke atas agar pelaksanaannya lebih lancar.

2. Tim audit membuat program audit (audit programme) yang berisi gabungan dari satu atau lebih audit yang direncanakan untuk kerangka waktu tertentu dan diarahkan ke sasaran tertentu.

3. Bila waktu pelaksanaan audit mutu internal sudah dekat, maka tim

audit membuat rencana audit (audit plan) yang berisi jadwal pelaksanaan audit dan ruang lingkup audit

termasuk bagian mana saja yang diaudit. Audit plan ini harus didistribusikan ke seluruh bagian yang akan diaudit.

4. Untuk memudahkan pelaksanaan audit mutu internal, sebaiknya tim

audit membuat audit checklist: sebuah dokumen yang berisi poin-poin penting yang harus ditanyakan ke auditee (orang/bagian yang diaudit) . Audit checklist ini penting mengingat tidak semua auditor internal memahami seluruh persyaratan ISO 9001:2008.

5. Setelah audit mutu internal, tim audit harus mengumpulkan semua

temuan audit (audit finding) yang didasari dengan bukti obyektif (objective evidence) dan menyimpulkannya menjadi sebuah laporan audit mutu internal.

6. Semua temuan yang dituangkan dalam laporan audit mutu internal

harus ditindaklanjuti oleh bagian terkait kemudian harus diverifikasi oleh tim audit untuk memastikan seluruh temuan telah diperbaiki

sampai tuntas.

4.6 Pengolahan Data dan Pembahasan

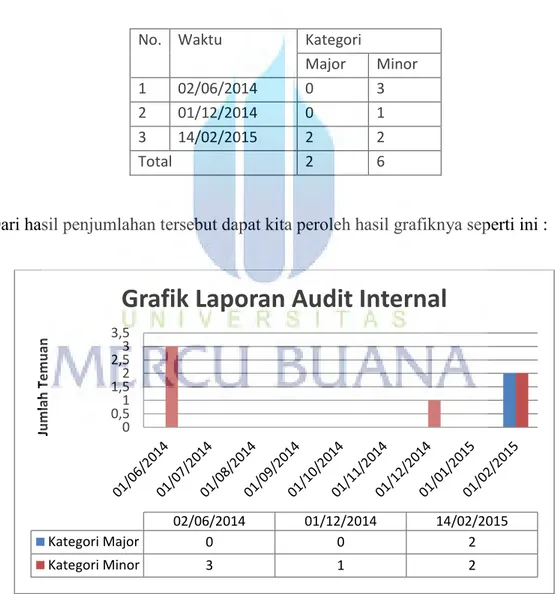

Dari datadata yang ada sesuai dengan gambar 4.1 , 4.2, 4.3 akan diolah dengan menggunakan software excel agar diketahui bagaimana grafik audit internal tersebut terbentuk, berikut hasil audit internal yang diperoleh dan telah diolah seperti pada tabel 4.1 :

Tabel 4. 1 Data Hasil Audit yang Berjalan

No. Waktu Kategori

Major Minor

1 02/06/2014 0 3

2 01/12/2014 0 1

3 14/02/2015 2 2

Total 2 6

Dari hasil penjumlahan tersebut dapat kita peroleh hasil grafiknya seperti ini :

Gambar 4. 8 Grafik Laporan Audit Internal

0 0,51 1,52 2,53 3,5 Ju m lah Te m u an 02/06/2014 01/12/2014 14/02/2015 Kategori Major 0 0 2 Kategori Minor 3 1 2

Analisa hasil dari penelitian ketja praktek ini dapat dijelaskan bahwa untuk tingkat temuan kategori minor lebih dominan dibanding kategori major, kategori major sendiri terjadi pada tanggal 16 Februari 2015 dengan temuan yaitu “ Pada IK kalibrasi disebutkan bahwa metode pengukuran sesuai JIS, tetapi tidak ditemukan bukti bahwa ada standar JIS di tempat kalibrasi.” Dan sisanya adalah dalam kategori minor.