SUPPLY DEMAND

MINERAL

KATA PENGANTAR

Puji dan syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa,

hanya karena perkenan-Nya Laporan Kajian Supply dan Demand

Mineral 2012 ini dapat selesai.

Laporan Kajian Supply dan Demand Mineral ini memberikan

gambaran tentang Kondisi umum mineral saat ini dan Metodologi

supply dan demand mineral serta analisisnya per komoditi mineral.

Sebagian besar data dan informasi dalam Laporan ini diperoleh dari laporan berkala yang disampaikan PT. Freeport Indonesia, PT. Newmont Nusa Tenggara, PT. Inco, PT. Aneka Tambang Tbk. PT Inalum, GoldSeek.com, Kementerian Perdagangan, Kementerian Perindustrian, Ditjen Mineral dan Batubara KESDM, Pusdatin ESDM.

Akhir kata, kami ucapkan terima kasih kepada semua pihak yang telah memberikan dukungan dan membantu penyusunan laporan ini. Diharapkan Laporan ini dapat menjadi referensi kepada Pimpinan Kementerian ESDM maupun BUMN dan pihak lain dalam pengembangan kebijakan dan memberikan rekomendasi dalam

mengatasi supply dan demand mineral.

Jakarta, Desember 2012

Penyusun

RINGKASAN EKSEKUTIF

Bahan tambang Indonesia merupakan kekayaan bangsa yang harus dimanfaatkan seoptimal mungkin untuk meningkatkan kesejahteraan rakyat. Namun faktanya, pemanfaatannya saat ini belum optimal - beberapa komoditi tambang di ekspor tanpa pengolahan maksimal dan tanpa ada peningkatan nilai tambah maksimal. Pemanfaatan bahan tambang di Indonesia selama ini masih sedikit sentuhan teknologinya, beberapa produk tambang di ekspor dalam bentuk bijih, seperti nikel, bauksit dan konsentrat, seperti tembaga.

Oleh karenanya, dirasa perlu untuk melakukan Kajian Supply

Demand Mineral dan kajian singkat terhadap upaya peningkatan nilai

tambah komoditi mineral serta kaitannya dengan penerimaan negara dan tenaga kerja. Kegiatan kajian ini dibatasi hanya pada 3 (tiga) jenis komoditi mineral logam yaitu Tembaga, Nikel dan Bauksit. Karena ketiga mineral logam tersebut merupakan mineral logam utama yang sudah mulai dikembangkan industri pengolahan dan pemurniannya di dalam negeri.

Pemilihan model kajian supply demand yang sesuai dan tepat

berdasarkan permasalahan yang sedang dikaji. Agar pemaparan kajian dapat lebih terstruktur, model yang digunakan berbasis

Harmonized Commodity Description and Coding System, atau lebih

dikenal sebagai Harmonized System (HS). HS Code yang telah

sering digunakan dalam penelusuran rules of origin adalah standar

internasional atas sistem penamaan dan penomoran yang digunakan untuk pengklasifikasi produk perdagangan dan turunannya yang

dikelola oleh World Customs Organization (WCO).

Sumber daya tembaga Indonesia sebesar 4.925 juta ton ore dengan cadangan sebesar 4.161 juta ton ore. Saat ini produksi tembaga dilakukan oleh dua perusahaan besar yaitu PT Freeport Indonesia di Tembaga pura dan PT Newmont di Batu Hijau. Namun

total 300.000 ton per tahun. Produk tembaga dibagi menjadi Tembaga

kasar (unwrought), Tembaga Batangan, Tembaga lembaran, dan

tembaga lainnya. Pada tahun 2011, ekspor bijih dan konsentrat tembaga sebesar 1.471.420 ton, tiga besar negara tujuan ekspor konsentrat tembaga adalah Jepang sebesar 330.160 ton, Korea Selatan sebesar 326.166 ton dan India sebesar 311.800 ton.

Sumber daya nikel Indonesia diperkirakan mencapai 2.633 juta Ton ore dengan cadangan sebesar 577 juta ton ore yang tersebar di Sulawesi, Kalimantan, Maluku dan Papua dengan kandungan unsur nikel rata-rata 1,45%. Sebagian dari potensi sumber daya tersebut

sudah ditambang dan diekspor dalam bentuk nickel matte oleh PT Inco

Indonesia, Ferro Nickel oleh PT Antam ataupun dalam bentuk bijih

nikel tanpa melalui proses pengolahan dan pemurnian yang dilakukan oleh perusahaan-perusahaan yang banyak bertumbuhan dalam dasawarsa terakhir. Komoditi nikel dikelompokkan menjadi tiga, yaitu bijih nikel, feronikel dan nikel kasar, hampir seluruhnya dimanfaatkan untuk memenuhi kebutuhan ekspor. Selama periode tahun 2003-2009 produksi bijih nikel mengalami peningkatan yang cukup tinggi, yaitu dari 4.395.429 ton pada tahun 2003 menjadi 10.847.141 ton pada tahun 2009 atau mengalami kenaikan hampir 2,5 kali lipat. Pada periode yang sama, komoditi feronikel mengalami kenaikan dua kali lipat dari 8.933 ton Ni menjadi 17.917 ton Ni, sedangkan untuk nikel kasar mengalami fluktuasi, pada tahun 2003 jumlah produksi mencapai 71.211 ton Ni, tahun 2007 meningkat hingga 77.928 ton Ni, namun tahun 2009 menurun hingga menjadi 63.548 ton Ni.

Sumber daya bauksit Indonesia diperkirakan mencapai 349.61 juta Ton bijih dan 134.65 untuk logam dengan cadangan sebesar 97.40 juta ton untuk bijih dan 34.88 juta ton untuk logam dengan kadar Al2O3 berkisar 27- 55 persen. Pada tahun 2011 total ekspor bijih bauksit dan konsentrat mencapai 40.6 juta ton dengan 4 negara utama tujuan ekspor adalah Rep. Rakyat Cina sebesar 40.2 juta ton, Jepang sebesar 253 ribu ton, Taiwan sebesar 80.3 ribu ton dan Venezuela sebesar 33 ribu ton.

Secara umum, dari hasil kajian didapat potensi peningkatan nilai tambah dari bijih dan konsentrat mineral yang semestinya dapat diolah di dalam negeri. Potensi nilai tambah dapat dihitung dari selisih antara nilai impor produk mineral dasar dengan nilai ekspor bijih dan

konsentrat mineral. Pada tahun 2011, dari 3 (tiga) jenis komoditi mineral logam yaitu Tembaga, Nikel dan Bauksit didapat potensi peningkatan nilai tambah sebesar kurang lebih USD 268.100.725.360,-.

Bersamaan dengan potensi peningkatan nilai tambah tersebut, tentunya terdapat potensi penerimaan negara dari pajak penghasilan, cukai ekspor produk mineral logam, retribusi daerah, dan lain sebagainya bila proses produksi bijih dan konsentrat yang diekspor dilakukan di dalam negeri. Selain itu, terdapat benefit dari penyerapan tenaga kerja melalui industri pengolahan mineral logam dasar sebanyak kurang lebih 2.402.600 orang. Penyerapan tenaga kerja ini

belum termasuk tenaga kerja di industri hilir dan multiplier effect yang

didapat dari pengolahan hasil produk industri hulu mineral logam di Indonesia.

DAFTAR ISI KATA PENGANTAR RINGKASAN EKSEKUTIF DAFTAR ISI DAFTAR GAMBAR DAFTAR TABEL BAB 1 PENDAHULUAN

BAB 2 KONDISI UMUM MINERAL INDONESIA 2.1. Industri Pertambangan Tembaga

2.1.1. Gambaran Umum

2.1.2. Potensi Peningkatan Nilai Tambah 2.1.3. Prospek Pengembangan Smelter

2.2. Industri Pertambangan Nikel

2.2.1. Gambaran Umum

2.2.2. Potensi Peningkatan Nilai Tambah 2.2.3. Prospek Pengembangan Smelter 2.3. Industri Pertambangan Nikel

2.3.1. Gambaran Umum

2.3.2. Potensi Peningkatan Nilai Tambah 2.3.3. Prospek Pengembangan Smelter BAB 3 METODOLOGI

3.1. Kerangka Pemikiran

3.2. Pendekatan yang Dilakukan

3.3. Tata Laksana

BAB 4 ANALISA SUPPLY DEMAND MINERAL

4.1. Industri Pertambangan Tembaga 4.1.1. Peluang Industri Tembaga

4.1.2. Tantangan Industri Tembaga

4.2.Industri Pertambangan Nikel

4.2.1. Peluang Industri Nikel

4.2.2. Tantangan Industri Nikel

4.3. Industri Pertambangan Bauksit

4.3.1. Peluang Industri Bauksit 4.3.2. Tantangan Industri Bauksit

01 02 05 07 09 10 17 17 17 24 28 30 30 37 41 43 43 49 53 59 59 63 65 67 67 82 83 84 97 98 98 113 115

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan 5.2. Saran DAFTAR PUSTAKA LAMPIRAN 116 116 120 122 123

Gambar 1.1. Gambar 1.2. Gambar 1.3. Gambar 2.1. Gambar 2.2. Gambar 2.3. Gambar 2.4. Gambar 2.5. Gambar 2.6. Gambar 2.7. Gambar 2.8. Gambar 2.9. Gambar 2.10. Gambar 2.11. Gambar 2.12. Gambar 2.13. Gambar 2.14. Gambar 2.15. Gambar 2.16. Gambar 2.17. Gambar 2.18. Gambar 3.1. Gambar 3.2. Gambar 4.1. Gambar 4.2. Gambar 4.3. Gambar 4.4. Gambar 4.5. Gambar 4.6. Gambar 4.7. Gambar 4.8.

Volume Ekspor 3 Komoditi Mineral Nilai Ekspor 3 Komoditi Mineral

Peta Distribusi Pengolahan dan Pemurnian Mineral

Negara Pengekspor dan Pengimpor Tembaga Dunia

Penggunaan Tembaga Dunia Grafik Nilai Ekspor Tembaga (USD/Month) Grafik Volume Ekspor Tembaga (Kg/Month) Langkah-langkah Proses Smelting Gresik

Struktur Industri Produk Tembaga

Skema Peningkatan Nilai Tambah Tembaga Grafik Nilai Ekspor Nikel (USD/Month) Grafik Volume Ekspor Nikel (Kg/Month) Proses Produksi Ferro Nickel

Skema Peningkatan Nilai Tambah Nikel Proyeksi Pasokan dan Permintaan Nikel Dunia Struktur Industri Produk Nikel

Grafik Nilai Ekspor Bauksit (USD/Month) Grafik Volume Ekspor Bauksit (Kg/Month) Skema Peningkatan Nilai Tambah Bauksit Struktur Industri Produk Aluminium Proses Produksi Aluminium Kerangka Pemikiran Penelitian Tahapan Pendekatan Berencanan Pohon Industri Tembaga

Neraca Supply Demand Tembaga

Fluktuasi Impor & Ekspor Tembaga Dasar (Kg) Fluktuasi Impor & Ekspor Tembaga Dasar (US$)

Fluktuasi Impor & Ekspor Tembaga Unwrought

(Kg)

Fluktuasi Impor & Ekspor Tembaga Unwrought

(US$)

Fluktuasi Impor & Ekspor Tembaga Batangan

(Kg)

Fluktuasi Impor & Ekspor Tembaga Batangan (US$) DAFTAR GAMBAR 10 11 13 18 19 21 22 23 25 26 33 34 36 38 39 40 47 47 50 50 53 62 63 67 72 73 73 74 75 76 76

Gambar 4.9. Gambar 4.10. Gambar 4.11. Gambar 4.12. Gambar 4.13. Gambar 4.14. Gambar 4.15. Gambar 4.16. Gambar 4.17. Gambar 4.18. Gambar 4.19. Gambar 4.20. Gambar 4.21. Gambar 4.22. Gambar 4.23. Gambar 4.24. Gambar 4.25. Gambar 4.26. Gambar 4.27. Gambar 4.28.

Fluktuasi Impor & Ekspor Tembaga Lembaran (Kg)

Fluktuasi Impor & Ekspor Tembaga Lembaran (US$)

Fluktuasi Impor & Ekspor Tembaga Lainnya (Kg) Fluktuasi Impor & Ekspor Tembaga Lainnya (US$)

Pohon Industri Nikel

Neraca Supply Demand Nikel

Fluktuasi Impor & Ekspor Produk Logam Nikel (Kg)

Fluktuasi Impor & Ekspor Produk Logam Nikel (US$)

Fluktuasi Impor & Ekspor Produk Stainless (Kg)

Fluktuasi Impor & Ekspor Produk Stainless

(US$)

Pohon Industri Aluminium

Neraca Supply Demand Bauksit

Fluktuasi Impor & Ekspor Aluminium Ingot, Slab, Billet (Kg)

Fluktuasi Impor Ekspor Aluminium Ingot, Slab,

Billet (US$)

Fluktuasi Impor & Ekspor Aluminium Batangan (Kg)

Fluktuasi Impor & Ekspor Aluminium Batangan (US$)

Fluktuasi Impor & Ekspor Aluminium Lembaran (Kg)

Fluktuasi Impor & Ekspor Aluminium Lembaran (US$)

Fluktuasi Impor & Ekspor Aluminium Lainnya

(Kg)

Fluktuasi Impor & Ekspor Aluminium Lainnya (US$) 77 78 79 79 85 88 89 90 94 95 100 105 106 107 108 108 110 111 112 113

DAFTAR TABEL Tabel 2.1. Tabel 2.2. Tabel 2.3. Tabel 2.4. Tabel 2.5. Tabel 2.6. Tabel 2.7. Tabel 2.8. Tabel 2.9. Tabel 2.10. Tabel 2.11. Tabel 4.1. Tabel 4.2. Tabel 4.3.

Nilai Ekspor Bijih Tembaga dan Konsentrat (USD)

Volume Ekspor Bijih Tembaga dan Konsentrat (Kg)

Jumlah Unsur Mineral Ikutan dari Anoda Slime PT Smelting Gresik

Nilai Ekspor Bijih Nikel dan Konsentrat (USD) Nilai Ekspor Bijih Nikel dan Konsentrat (Kg) Nilai Ekspor Bijih Bauksit dan Konsentrat (USD) Volume Ekspor Bijih Bauksit dan Konsentrat (Kg) Komponen biaya untuk menghasilkan satu ton aluminium (US$)

Peningkatan Nilai Tambah dari Alumina Menjadi Aluminium

Volume Ekspor Bijih Bauksit dan Konsentrat (Kg) Produksi dan Penjualan Aluminium Ingot

PT Inalum Tahun 2004-2011

Neraca Supply Demand Tembaga

Neraca Supply Demand Nikel

Neraca Supply Demand Bauksit

21 22 27 33 34 46 47 51 52 --55 71 87 104

BAB I

PENDAHULUAN

Bahan tambang Indonesia merupakan kekayaan bangsa yang harus dimanfaatkan seoptimal mungkin untuk meningkatkan kesejahteraan rakyat. Namun faktanya pemanfaatannya saat ini belum optimal, beberapa komoditi tambang diekspor tanpa pengolahan maksimal dan tanpa ada peningkatan nilai tambah maksimal. Pemanfaatan bahan tambang di Indonesia selama ini masih sedikit sentuhan teknologinya, beberapa produk tambang diekspor dalam bentuk bijih, seperti nikel, bauksit dan konsentrat seperti konsentrat tembaga.

Sektor pertambangan merupakan sektor yang sangat strategis dalam perekonomian pusat maupun daerah, sektor ini merupakan

penggerak utama (prime mover) pembangunan dan juga memberikan

manfaat multiplier effect yang cukup signifikan. Ekspor dari sektor

pertambangan umumnya meningkat dari tahun ke tahun, baik dari sisi volumenya maupun nilai, untuk seluruh komoditas mineral. Berikut

adalah grafik tren volume dan nilai ekspor komoditas mineral.

Sumber: Pusdatin Kementerian Perdagangan (Diolah Tim Kajian SDM) Gambar 1.1. Volume Ekspor 3 Komoditi Mineral

Sumber: Pusdatin Kementerian Perdagangan (Diolah Tim Kajian SDM) Gambar 1.2. Nilai Ekspor 3 Komoditi Mineral

Besarnya penerimaan Negara dan Daerah ini dapat ditingkatkan lagi dengan mengoptimalkan pemanfaatan cadangan mineral yang ada dan dengan adanya harga komoditas yang terus melonjak tajam belakangan ini. Oleh karena itu, inventarisasi sumber daya mineral sangat penting, mengingat masih luasnya daerah yang belum tereksplorasi dan belum terpetakan, sehingga banyak terdapat deposit mineral yang berpotensi untuk dikembangkan menjadi cadangan.

Beberapa komoditi mineral yang dihasilkan dari industrI pertambangan mencakup logam seperti timah, nikel, tembaga, emas dan perak, alumina yang dihasilkan dari bauksit, hingga pasir besi, dan lain-lain. Sedangkan komoditi mineral non logam seperti granit,

marmer, batu gamping, clay dan lain-lain. Untuk mengoptimalkan

pendapatan dari sektor ini, pemerintah melalui Undang-Undang No. 4 Tahun 2009 tentang pertambangan mineral dan batubara dan Peraturan Pemerintah No. 23 Tahun 2010 tentang Pelaksanaan Kegiatan Usaha Pertambangan Mineral dan Batubara telah mewajibkan bagi semua perusahaan tambang untuk mengolah produknya di dalam negeri paling lambat tahun 2014, dengan demikian tidak ada lagi penjualan /

ekspor dalam bentuk raw material.

Melonjaknya demand komoditi mineral belakangan ini baik

ditingkat Nasional maupun Internasional yang telah membuat harga komoditi mineral terutama logam meningkat sangat tinggi. Kondisi

demand komoditi mineral yang semakin meningkat ini menyebabkan banyak perusahaan berusaha untuk meningkatkan target pasokan/ produksi mineral mereka. Apabila mengacu pada Undang-Undang No. 4 Tahun 2009 pasal 170 yang mewajibkan bagi pemegang Kontrak Karya yang telah berproduksi untuk melakukan pengolahan dan pemurnian di dalam negeri paling lambat sampai dengan tahun 2014, maka akan sangat mungkin terjadi penurunan produksi mineral

karena pertumbuhan industri pengolahan mineral (smelter) di dalam

negeri masih sangat kecil tidak sebanding dengan jumlah mineral yang diproduksi.

Pengaturan mengenai perlunya dilakukan peningkatan nilai tambah komoditas mineral dan batubara telah diatur menurut peraturan perundangan. Dalam Undang-Undang No. 4 tahun 2009 tentang Pertambangan Mineral dan Batubara Pasal 102 dinyatakan bahwa “Pemegang IUP (Izin Usaha Pertambangan) dan IUPK (Izin Usaha Pertambangan Khusus) wajib meningkatkan nilai tambah sumber daya mineral dan/atau batubara dalam pelaksanaan penambangan, pengolahan dan pemurnian, serta pemanfaatan mineral dan batubara”. Pengertian Nilai Tambah adalah proses pengolahan hasil tambang (baik yang dilakukan satu tahap maupun berberapa tahap) yang bertujuan untuk menghasilkan suatu produk atau komoditi sehingga nilai ekonomi dan daya gunanya meningkat lebih tinggi dari sebelumnya, serta aktivitas yang ditimbulkan akan memberikan dampak positif terhadap perokonomian dan sosial baik bagi daerah operasional, pusat, maupun daerah non operasional.

Lebih lanjut, pengertian dari kegiatan pengolahan dan pemurnian disini adalah kegiatan usaha pertambangan untuk meningkatkan mutu mineral dan/atau batubara serta untuk memanfaatkan dan memperoleh mineral ikutan yang berharga. Lebih jauh, menurut Pasal 103 (1) dinyatakan bahwa “Pemegang IUP dan IUPK Operasi Produksi wajib melakukan pengolahan dan pemurnian hasil penambangan di dalam negeri”. Dengan adanya kebijakan ini maka diharapkan hasil pertambangan mineral dimurnikan dan diolah menjadi logam atau produk logam yang optimal didalam negeri.

pemurnian konsentrat. Lebih lanjut, dari kebijakan ini diharapkan untuk meningkatkan ketersedian bahan baku industri, penyerapan tenaga kerja dan peningkatan penerimaan negara, baik pusat

maupun daerah. Setelah diterbitkannya Peraturan Menteri Energi dan

Sumber Daya Mineral No. 7 Tahun 2012 tentang peningkatan nilai tambah mineral melalui kegiatan pengolahan dan pemurnian mineral telah banyak investor yang mengajukan pembangunan smelter di Indonesia, rancana lokasi pembangunan smelter tersebut dapat dilihat dalam gambar 1.3 berikut ini:

Sumber: Kementerian ESDM

Gambar 1.3.Peta Distribusi Pengolahan dan Pemurnian Mineral

Seperti yang telah dibahas diatas, proses pengolahan dan pemurnian tidak hanya menghasilkan manfaat ekonomi langsung tapi juga dapat memberikan efek berganda kepada lapangan kerja, sosial ekonomi masyarakat, infrastruktur dan ketersediaan energi. Selain itu, industri pengolahan dan pemurnian merupakan industri yang padat modal dan padat teknologi yang melibatkan banyak disiplin ilmu pengetahuan. Untuk menselaraskan semua hal ini maka perlu dilakukan sinkronisasi regulasi lintas sektoral sehingga proses pengolahan dan pemurnian di dalam negeri menjadi saling mendukung dan mendorong kemudahan berinvestasi.

Kemudahan dalam regulasi juga dipandang sangat penting dan utama, dikarenakan peningkatan nilai tambah membutuhkan investasi

yang cukup besar, sehingga kemudahan di dalam regulasi akan memotivasi para praktisi pertambangan untuk berinvestasi di dalam bisnis pengolahan dan pemurnian hasil tambang. Sebagai bisnis baru di bidang pertambangan dan industri pionir, maka industri peleburan dan pemurnian akan menjadi daya tarik tersendiri bagi para investor untuk menginvestasikan dana mereka apabila di dalam regulasi didapatkan kemudahan-kemudahan.

Regulasi juga dibutuhkan untuk menjamin tersedianya bahan baku bagi industri pengolahan dan pemurnian untuk mengantisipasi kepastian pasokan yang dapat berubah terhadap jumlah permintaan. Lebih dari itu, kebutuhan investasi di industri pengolahan dan pemurnian memerlukan jaminan jangka panjang, maka harus ada jaminan pasokan atau pasokan bahan baku minimal 15 sampai 30 tahun. Hal ini akan terkait dengan kesinambungan produksi serta pengembangan pengawasan produksi serta kewajiban pemenuhan pasokan dalam negeri untuk pengusahaan mineral dan batubara.

Pemilihan teknologi dalam proses pengolahan dan pemurnian menjadi hal yang sangat penting dikarenakan dalam pemilihan

teknologi ini akan terkait dengan aspek efisiensi teknologi dan aspek

lingkungan. Dikarenakan harus terkait dengan ke dua aspek tersebut maka pemilihan teknologi tidak hanya didasarkan pada aspek harga yaitu mahal atau murah. Sebagai contoh, apabila dipilih teknologi yang

murah tetapi kurang efisisien dan tidak ramah lingkungan sehingga

akan berdampak pada biaya produksi yang diperlukan justru semakin besar. Oleh karenanya diperlukan teknologi yang tepat guna untuk nilai tambah produk pertambangan, melalui kerjasama antara badan-badan penelitian dan pengembangan dengan pelaku pertambangan

sebagai fasilitator. Untuk itu diperlukan kejelasan roadmap kerjasama

antara badan-badan penelitian dan pengembangan dengan pelaku pertambangan bertindak sebagai fasilitator.

Pengintegrasian industri hulu dan hilir akan menjadi sangat penting dikarenakan operasi pengolahan dan pemurnian merupakan pemasok industri hilir. Oleh karena itu, maka pelaku pasar memerlukan

merupakan modal utama untuk masa depan dalam rangka memenuhi kebutuhan nilai tambah industri. Sumberdaya manusia yang kompeten yang dibutuhkan meliputi pemerintah sebagai regulator dan

masyarakat sebagai stakeholders.

Faktor kualitas dari sumber daya manusia yang mengelola kegiatan pertambangan menjadi salah satu faktor penentu bagi berhasilnya suatu kegiatan usaha pertambangan. Pemerintah perlu memperhatikan kompetensi dari para regulator agar pelaksanaan pembinaan dan pengawasan kegiatan pertambangan dilaksanakan

sesuai dengan Good Mining Practice (GMP). Dengan kompetensi yang

memadai maka kegiatan pengawasan pelaksanaan pengusahaan pertambangan dapat meminimalkan praktek-praktek kegiatan pertambangan yang tidak bertanggung jawab. Kompetensi menjadi syarat penting bagi pemerintah untuk memastikan bahwa suatu kegiatan usaha pertambangan dilaksanakan dengan mengikuti aturan perundang-undangan yang berlaku serta kaidah-kaidah dari GMP.

Dengan demikian hal itu akan meningkatkan ketaatan (compliance)

yang diharapkan dari pelaku industri pertambangan.

Sebagai stakeholders dalam kegiatan usaha pertambangan,

masyarakat khususnya lembaga-lembaga kemasyarakatan atau organisasi-organisasi nirlaba yang turut membantu masyarakat dalam mengawasi kegiatan usaha pertambangan, syarat mengenai kompetensi juga merupakan hal yang penting. Dalam hal ini para aktivis juga dituntut untuk memahami karakteristik dari kegiatan usaha pertambangan sehingga pemahaman yang cukup akan meminimalkan potensi permasalahan yang mungkin timbul dalam interaksi perusahaan dengan masyarakat sekitarnya.

Apabila masyarakat dapat memahami pentingnya arti kompetensi dalam pengelolaan kegiatan usaha pertambangan, maka masyarakat dapat memainkan peranan yang penting dan turut memberikan sumbangan pemikiran yang konstruktif. Selain itu tindakan atau sikap sebagian anggota masyarakat yang sering kali dilakukan mengabaikan etika dan cenderung anarkis dalam menyikapi suatu isu pertambangan dapat diminimalkan. Sehingga harmonisasi dapat

tercapai diantara sesama stakeholders untuk turut bersama-sama

Berdasarkan pertimbangan hal-hal tersebut di atas, maka perlu

dilakukan Kajian terhadap Supply Demand Mineral tahun 2012

dan juga kajian singkat terhadap besarnya pengaruh penerapan Undang-Undang No. 4 tahun 2009 terhadap penerimaan Negara dan

tenaga kerja. Kajian Supply Demand mineral ini disusun untuk dapat

menginventarisir keterdapatan mineral di Indonesia, termasuk sumber daya, cadangan, produksi dan konsumsi. Kemudian kajian ini juga dilakukan untuk dapat mengetahui keseimbangan antara produksi komoditi mineral dengan permintaan / tingkat konsumsi oleh industri hilir di dalam negeri, termasuk di dalamnya adalah kebutuhan bahan

baku di industri pengolahan (smelter) di dalam negeri.

Kajian Supply Demand Mineral ini juga akan menjelaskan

tentang upaya peningkatan nilai tambah komoditi pertambangan yang diamanatkan dalam Undang-Undang No. 4 tahun 2009 tentang pertambangan mineral dan batubara kaitannya dengan besarnya penerimaan Negara dan tenaga kerja. Karena faktor-faktor tersebut,

maka penting untuk melakukan kajian Supply Demand mineral

BAB II

KONDISI UMUM MINERAL INDONESIA 2.1. Industri Pertambangan Tembaga

2.1.1. Gambaran Umum

Tembaga (Cu) mempunyai sistim kristal kubik, secara fisik berwarna kuning dan apabila dilihat dengan menggunakan mikroskop

akan berwarna pink kecoklatan sampai keabuan. Tembaga sudah

dikenal dan dimanfaatkan manusia sejak 10.000 tahun silam. Di Asia Barat misalnya telah menjadi bahan pembuat koin dan perhiasan.

Sementara di zaman tembaga (Chalcolithicperiod), diambil dari Bahasa

Yunani Chalkos yang artinya tembaga) manusia telah menemukan teknik mencampur dan menggunakan tembaga untuk menghasilkan perhiasan. Kemudian pada abad keempat dan ketiga sebelum Masehi telah ada kegiatan peleburan tembaga di Distrik Huelva, Spanyol. Sementara itu di Amerika Selatan, aktivitas eksplorasi dan eksploitasi tembaga sudah dikenal di antara suku-suku asli seperti Maya, Aztec dan Inca. Demikian juga dengan China, India dan Jepang di Asia. Hingga kini, tembaga menjadi salah satu jenis logam yang sangat dibutuhkan manusia.

Tembaga memang memainkan peran penting dalam perkembangan peradaban manusia. Sepanjang sejarah, berbagai produk berbahan tembaga menjadi pilihan banyak orang. Demikian juga dengan sektor perindustrian dan teknologi. Pencampuran dengan Zinc, timah, aluminium dan nikel juga menghasilkan produk-produk bernilai tinggi dan bermanfaat bagi masyarakat banyak. Saat ini logam dengan rumus kimia Cu ini dimanfaatkan untuk kabel listrik, industri telekomunikasi dan elektronika juga konstruksi dan transportasi.

Logam tembaga digunakan secara luas dalam industri peralatan listrik. Kawat tembaga dan paduan tembaga digunakan dalam pembuatan motor listrik, generator, kabel/kawat untuk transmisi,

distribusi dan instalasi listrik, kendaraan bermotor, tabung coaxial,

tabung microwave, sakelar, rectifier, transsistor, dan peralatan lainnya

yang membutuhkan sifat konduktivitas listrik dan panas yang tinggi. Meskipun aluminium dapat digunakan untuk tegangan tinggi pada

jaringan transmisi, tetapi tembaga masih memegang peranan penting untuk jaringan transmisi, utamanya untuk bawah tanah.

Potensi sumber daya alam tembaga terbesar yang dimiliki Indonesia terdapat di Papua. Potensi lainnya menyebar di Jawa Barat, Sulawesi Utara, dan Sulawesi Selatan. Data terakhir dari Badan Geologi Kementerian ESDM menunjukkan bahwa Indonesia memiliki sumberdaya tembaga sebesar 4.925 juta ton ore dengan cadangan tembaga sebesar 4.161 juta ton ore.

Saat ini tembaga merupakan logam penting nomor tiga dalam jumlah pemakaian setelah besi-baja dan aluminium. Tembaga merupakan salah satu logam yang dapat ditemukan dalam keadaan

bebas (native metal). Tembaga dalam keadaan murni banyak dipakai

sebagai penghantar listrik dalam bentuk kawat. Selain itu tembaga dipadukan dengan logam lainnya menjadi kuningan dan perunggu yang banyak digunakan dalam dunia teknik.

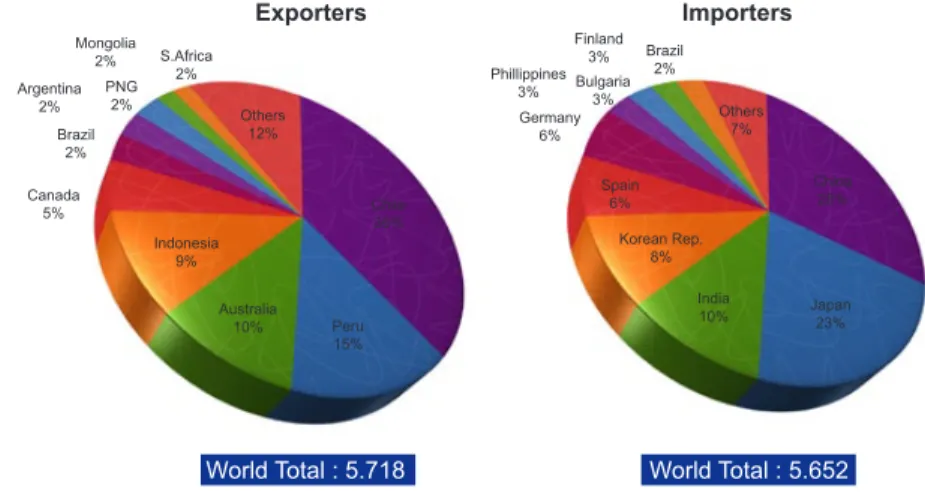

Sumber: International Copper Study Group

Gambar 2.1. Negara Pengekspor dan Pengimpor Tembaga Dunia Exporters

World Total : 5.718 World Total : 5.652

Importers Mongolia 2% Finland 3% PNG 2% Bulgaria 3% Argentina 2% Phillippines 3% Brazil 2% Germany 6% S.Africa 2% Brazil 2% Others 12% Others 7% Chile 36% China 28% Peru 15% Japan 23% Australia 10% India 10% Indonesia 9% Korean Rep. 8% Spain 6% Canada 5%

termasuk negara ke 4 terbesar di dunia sebagai pengekspor tembaga, setelah Chile, Peru dan Australia, sedangkan negara terbesar pengimpor tembaga adalah China dan Jepang.

Dari sisi kegunaan, pemanfaatan tembaga didominasi oleh 3 bidang besar yaitu konstruksi, infrastruktur dan peralatan manufaktur. Sedangkan penggunaan terpenting sebagai penghantar listrik dan banyak dipakai sebagai pipa pada konstruksi bangunan dan peralatan maritim dalam bentuk logam paduan. Penggunaan dalam dunia teknik, sedemikian banyaknya sehingga merupakan jumlah logam terbesar nomor dua setelah besi baja.

Pertambangan tembaga di Indonesia berkaitan dengan kegiatan PT Freeport Indonesia (PTFI). PTFI dengan Kontrak Karya I mulai berproduksi sekitar tahun 1973. Pada akhir tahun 1991 Kontrak Karya kedua ditandatangani. Dalam perjalanan waktu inilah kegiatan penambangan bijih tembaga dan diolah hingga menjadi konsentrat tembaga terjadi perkembangan yang signifikan terutama dalam periode 1998-2012.

Sumber: International Copper Association (Diolah Tim Kajian SDM) Gambar 2.2. Penggunaan Tembaga Dunia

Sebelum tahun 2000, produksi konsentrat tembaga di Indonesia hanya berasal dari PT. Freeport Indonesia dan baru mulai tahun 2000 komoditi tersebut juga diproduksi oleh PT. Newmont Nusa Tenggara. Produksi konsentrat tersebut sekitar 70% di ekspor dan sekitar 30% di jual di dalam negeri, yaitu ke PT Smelting-Gresik untuk diproses dengan produk utama katoda tembaga.

Rata - Rata Penggunaan Tembaga di Dunia

Angkutan 13% Konstruksi

13% Mesin non listrik

15%

Mesin listrik 51% Lain-lain

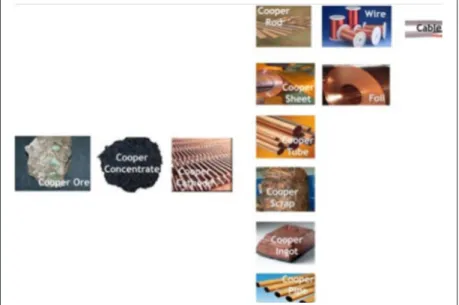

Secara garis besar, struktur supply chain industri tembaga dibedakan menjadi beberapa kelompok berikut:

• Industri Hulu

Pada saat ini hanya ada 1 pabrik penghasil copper cathode di

Indonesia yaitu PT. Smelting Gresik. Bahan baku tembaga berupa

copper concentrate diangkut menuju tempat pengolahan tembaga dan

disimpan dalam storage. Kemudian copper concentrate diolah menjadi

copper anode yang memiliki kemurnian 99.4%. Agar mendapatkan

hasil yang maksimal dengan kemurnian 99.99%, maka copper anode

ini kemudian dimurnikan lagi dalam proses refinery sehingga pada

akhirnya menjadi copper cathode.

• Industri Antara

Produk copper cathode diproses lebih lanjut menjadi produk

antara berupa copper sheet dan copper rod. Dua jenis produk ini akan

menjadi bahan baku untuk industri hilirnya.

• Industri Hilir

Pada kelompok Industri hilir, menghasilkan produk setengah jadi yang akan menjadi komponen bagi produk berikutnya serta produk jadi yang akan dipakai langsung oleh konsumen. Terdapat berbagai macam produk tembaga hilir, seperti: kawat/kabel tembaga, tabung/ pipa dan peralatan rumah tangga.

Perkembangan produksi konsentrat tembaga dengan kadar logam tembaga dan mineral ikutannya dari tahun 2005 hingga 2008 menunjukkan kecenderungan yang menurun dan kemudian meningkat pada tahun 2009. Kondisi tahun 2010 relatif stabil dengan jumlah produksi konsentrat 3,467 juta dwt atau setara dengan 0,655 juta ton logam tembaga. Volume dan nilai ekspor tembaga dalam 2 tahun terakhir (2011-2012) mengalami penurunan. Hal ini dapat terlihat pada tabel 2.1 dan 2.2 serta gambar 2.3 dan 2.4.

Tabel 2.1 Nilai Ekspor Bijih Tembaga dan Konsentrat (USD)

Sumber: Pusdatin Kementerian Perdagangan (Diolah Tim Kajian SDM)

Sumber: Pusdatin Kementerian Perdagangan (Diolah Tim Kajian SDM) Gambar 2.3 Grafik Nilai Ekspor Tembaga (USD/Month)

Tabel 2.2 Volume Ekspor Bijih Tembaga dan Konsentrat (Kg)

Di sisi perkembangan produksi tembaga, satu-satunya pabrik di Indonesia yang mengolah konsentrat tembaga menjadi tembaga katoda adalah PT Smelting-Gresik. Pendirian PT Smelting Gresik sendiri dapat dikatakan berawal dari keterpaksaan, yakni kewajiban PT Freeport Indonesia terkait tuntutan kewajiban dalam perpanjangan

kontrak karyanya yang kedua. PT Smelting company merupakan

sebuah konsorsium, dengan komposisi kepemilikan saham adalah

Mitsubishi Materials Corporation (MMC) 60,5%, PT Freeport 25%,

Mitsubishi Corporation 9,5%, dan Nippon Mining and Metal Co. Ltd. 5%. Pabrik tersebut mampu mengolah 656.000 ton/tahun konsentrat tembaga untuk menghasilkan 200.000 ton/tahun katoda tembaga. Bahan baku lain yang dibutuhkan adalah 98.000 ton/tahun pasir silika, 43.000 ton/tahun batukapur dan 23.000 ton/tahun batubara serta

oksigen kaya (enriched oxygen) berkadar sekitar 50%.

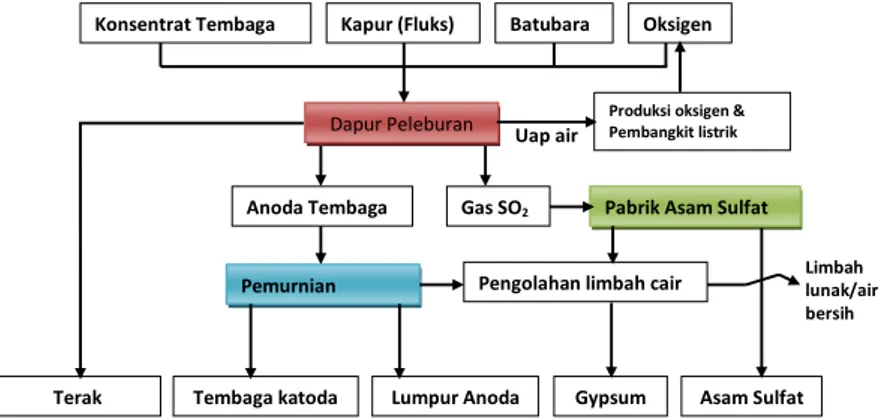

Sumber: PT Smelting Gresik

Gambar 2.5 Langkah-langkah Proses Smelting Gresik

Untuk memenuhi permintaan logam tembaga katoda di pasar Indonesia dan Asia, pada tahun 2009 kapasitas produksi tembaga katoda meningkat menjadi 300.000 ton/tahun. Sumber konsentrat yang diolah di pabrik ini berasal dari PT Freeport Indonesia sekitar 70% dan PT Newmont Nusa Tenggara sekitar 30%. Mineral yang diolah PT Smelting adalah konsentrat tembaga, emas, dan perak, Akan tetapi yang diproses maksimal adalah tembaga. Emas dan perak hanya diproses setengah jadi dalam bentuk anode slime dan langsung dijual ke pembeli di luar negeri.

Dapur Peleburan

Konsentrat Tembaga Kapur (Fluks) Batubara Oksigen

Terak

Produksi oksigen & Pembangkit listrik

Uap air Anoda Tembaga

Pemurnian

Gas SO2 Pabrik Asam Sulfat

Pengolahan limbah cair Limbah lunak/air

bersih

Produk utama yang dihasilkan pabrik itu telah diserap baik oleh pabrik domestik maupun Asia Tenggara. Untuk pasar domestik sementara ini baru menyerap sekitar 40-45% dari produk PT Smelting Gresik, tergantung pesanan konsumen.Selebihnya produk PT Smelting Gresik diekspor ke hampir semua negara di Asia Tenggara. Negara-negara yang banyak menyerap tembaga hasil dari produksi PT Smelting Gresik adalah Malaysia, Taiwan, China, dan Thailand.

Apabila meninjau lebih ke hilir dimana kita dapat mengetahui kondisi ekspor-impor, neraca perdagangan produk yang terdiri dari

copper cathode, tembaga batangan, tembaga lembaran dan produk

lainnya cenderung stabil dalam periode 2007-2011. Dari sisi ekspor tahun 2007 tercatat 329 ribu ton senilai 2.721 juta USD dan di tahun 2011 tercatat 315 ribu ton senilai 3.804 juta USD. Dari sisi impor produk olahan tersebut lebih cepat pertumbuhannya, yang semula tahun 2007 tercatat 48 ribu ton senilai 276 juta USD, dan tahun 2011 meningkat cukup signifikan menjadi 171 ribu ton senilai 1.318 juta USD. Gambaran ini merupakan peluang sekaligus tantangan peningkatan nilai tambah mineral tembaga dan mengembangkan smelter tembaga.

2.1.2. Potensi Peningkatan Nilai Tambah

Indonesia termasuk negara produsen tembaga yang tentunya didukung oleh sumberdaya dan cadangan yang besar. Gambaran keberadaan Indonesia dalam perdagangan dunia cukup menonjol dengan menempatkan PT Freeport Indonesia dan PT Newmont Nusa Tenggara dalam jajaran 20 produsen tembaga skala dunia.

Nilai tambang tembaga secara nyata meningkat dari bijih tembaga diolah menjadi konsentrat tembaga kemudian dapat dilebur menjadi produk katoda tembaga dengan produk sampingnya antara lainanode slime yang bernilai ekonomis. Untuk tahun 2010 PT Freeport Indonesia dapat meningkatkan kadar Cu dalam bijih dari

Produk utama yang dapat dibuat dengan menggunakan bahan baku tembaga adalah kabel. Berdasarkan aliran bahan baku dan prosesnya, struktur industri produk tembaga dapat digambarkan seperti gambar 2.6. berikut:

Sumber: Kementerian Perindustrian

Gambar 2.6 Struktur Industri Produk Tembaga

Sebagai kompensasi pemberian hak pengusahaan untuk menambang, pemerintah mendapat royalti yang berasal dari konsentrat tembaga dan kandungan emas serta perak.Tahun 2008, pemerintah mendapat royalti dari PT Freeport Indonesia dan PT Newmont Nusa Tenggara masing masing sebesar US$ 115,950,900.22 dan US$ 12,136,619.62.Tahun 2010 royalti dari PT Freeport Indonesia meningkat menjadi US$ 185 juta. Adapun kontribusi dana kemitraan dari tahun ke tahun umumnya terjadi peningkatan, dan tahun 2010 tercatat sekitar US$ 70 juta.

Sementara itu, nilai tambah dari pengolahan di PT Smelting

Gresik secara fisik ialah mengubah konsentrat menjadi copper

cathode (katoda tembaga), dimana kadarnya (copper grade) dari 28

– 30% dinaikkan menjadi 99,99%. Jadi untuk logam tembaga mulai dari raw material bijih dinaikkan menjadi konsentrat hingga produk akhir sudah bisa lakukan di Indonesia. Lebih dari itu, efek lain ialah

dari PPh 21 dan PPh 25 yakni pajak penghasilan karyawan dan pajak penghasilan badan, yang bisa langsung dibayarkan ke negara, juga

multiplier effect bagi penyerapan lebih kurang 1.500 orang tenaga

kerja, berikut CSR (Corporate Social Responsibility) dan program

Community Development untuk wilayah Gresik dan daerah sekitarnya.

Gambar 2.7.berikut memperlihatkan skema peningkatan nilai tambah bijih tembaga dari hulu-hilir pertambangan hingga hulu perindustrian.

Hulu Pertambangan Hilir Pertambangan Hulu Perindustrian

Sumber: Direktorat Jenderal Mineral dan Batubara, KESDM

Gambar 2.7 Skema Peningkatan Nilai Tambah Tembaga

Dari gambar 2.7 diatas terlihat skema peningkatan nilai tambah

tembaga, dimana copper cathode sebagian besar akan diproses

menjadi kabel. Ada beberapa pelanggan domestik yang mendapatkan

pasokan copper cathode dari PT Smelting Gresik, yakni Tembaga

Mulia Semanan, GT Kabel, KSI (Karya Sumiden Indonesia), dan MTU (Multi Tembaga Utama). Sehingga produsen Indonesia tidak perlu lagi mengimpor bahan baku untuk membuat kabel.

Nilai tambah yang lain adalah by product (produk samping) dari

PT Smelting Gresik seperti asam sulfat. Barang ini merupakan bahan baku utama dari pabrik pupuk guna menunjang ketahanan pangan

di Indonesia. Selain itu ada copper slag yang mengandung bahan

substitusi untuk pabrik semen. Biasanya pabrik semen membutuhkan

pasir besi untuk pengolahannya, dengan adanya copper slag maka

pasir besi bisa dihemat untuk difokuskan pada pembuatan besi.

Produk mineral utama dan samping (by product) dari pengolahan

konsentrat tembaga yang dihasilkan PT. Smelting adalah:

1. Logam tembaga katoda berkadar Cu=99,9%; kapasitas 200.000 ton/tahun;

27

(Pd) = 0,0075%; timbal (Pb) = 55%; dan komponen logam lainnya (metal compound=MC) = 7%; Apabila dihitung perolehan emasnya sekitar 4.800 kg/tahun belum termasuk perak, platina dan beberapa logam jarang yang mempunyai nilai ekonomis tinggi. Lumpur anoda ini dijual ke luar negeri (Jepang);

3. Terak tembaga, kapasitas 382.000 ton/tahun yang mengandung besi (Fe) antara 30-40%. Terak ini belum layak dimurnikan sebagai bahan logam besi, tetapi produk ini sudah dimanfaatkan oleh pabrik semen;

4. Asam sulfat (H2SO4), kapasitas 592.000 ton/tahun yang mengandung sulfur (S) sekitar 95%. Produk ini dimanfaatkan oleh PT. Petrokimia untuk bahan kimia atau pupuk;

5. Gipsum kapasitas 31.000 ton/tahun, dimanfaatkan oleh pabrik semen.

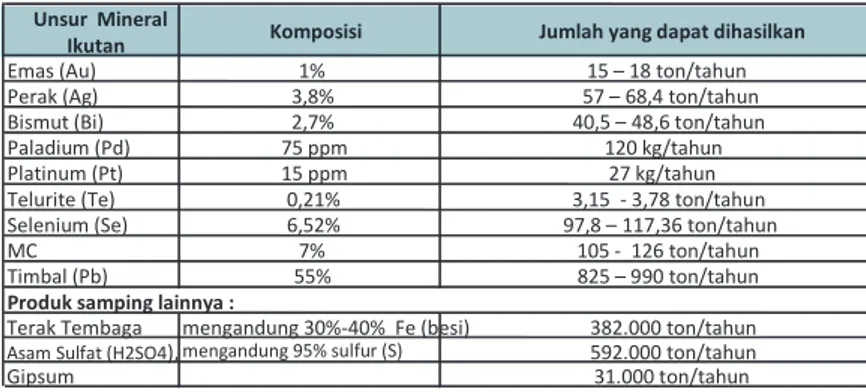

Dari proses pengolahan konsentrat tembaga, selain menghasilkan logam tembaga juga menghasilkan anoda slime, yaitu sisa proses pengolahan yang masih mengandung unsur-unsur mineral ikutan yang bernilai ekonomi tinggi. Dari hasil kajian yang dilakukan PT Aneka Tambang terhadap anoda slime tersebut, diperoleh unsur-unsur mineral ikutan, komposisi dan jumlah yang akan dihasilkan seperti tercantum pada tabel berikut:

Kajian Supply Demand Mineral

Dari jumlah unsur mineral ikutan yang diperoleh dari anoda slime bila

dihitung berdasarkan tarif royalti yang berlaku di dalam PP No. 45 tahun 2003 tentang tarif atas jenis penerimaan negara bukan pajak yang berlaku pada Departemen Energi dan Sumber Daya Mineral, maka akan diperoleh tambahan penerimaan negara per tahun sebesar US$ 28,1 juta, tetapi bila perhitungan royalti seperti yang berlaku saat ini, dimana emas dan perak dihitung dari kadar yang terdapat di dalam konsentrat, maka tambahan penerimaan negaranya adalah US$ 2,6 juta per tahun atau US$ 8,7 juta per tahun bila 100% produk konsentrat diolah di dalam negeri. Sedangkan tambahan penerimaan perusahaan dari produk samping asam sulfat dan gipsum dengan harga pasar yang berlaku saat ini adalah US$ 85,7 juta.

2.1.3. Prospek Pengembangan Smelter

Dilihat dari kondisi kecenderungan produksi tambang tembaga dan

khususnya produksi katoda tembaga dari tahun 2007 hingga 2011 terdapat peningkatan sekitar 5%. Pada tahun 2007 tercatat total produksi katoda tembaga sebesar 271 ribu ton dan meningkat menjadi 282 ribu ton di tahun 2011. Adanya peningkatan produksi sebagai dampak dari peningkatan permintaan inilah gambaran peluang atau prospek pendirian pabrik smelter tembaga.Untuk kondisi tahun 2011 masih terdapat impor yang cukup besar, sekitar 66 ribu ton.

Unsur Mineral

Ikutan Komposisi Jumlah yang dapat dihasilkan Emas (Au) 1% 15 – 18 ton/tahun Perak (Ag) 3,8% 57 – 68,4 ton/tahun Bismut (Bi) 2,7% 40,5 – 48,6 ton/tahun Paladium (Pd) 75 ppm 120 kg/tahun Platinum (Pt) 15 ppm 27 kg/tahun Telurite (Te) 0,21% 3,15 - 3,78 ton/tahun Selenium (Se) 6,52% 97,8 – 117,36 ton/tahun

MC 7% 105 - 126 ton/tahun

Timbal (Pb) 55% 825 – 990 ton/tahun Terak Tembaga mengandung 30%-40% Fe (besi) 382.000 ton/tahun

Asam Sulfat (H2SO4), mengandung 95% sulfur (S) 592.000 ton/tahun

Gipsum 31.000 ton/tahun

Sumber : PT Aneka Tambang

Produk samping lainnya :

Dari jumlah unsur mineral ikutan yang diperoleh dari anoda slime bila dihitung berdasarkan tarif royalti yang berlaku di dalam PP No. 45 tahun 2003 tentang tarif atas jenis penerimaan negara bukan pajak yang berlaku pada Departemen Energi dan Sumber Daya Mineral, maka akan diperoleh tambahan penerimaan negara per tahun sebesar US$ 28,1 juta, tetapi bila perhitungan royalti seperti yang berlaku saat ini, dimana emas dan perak dihitung dari kadar yang terdapat di dalam konsentrat, maka tambahan penerimaan negaranya adalah US$ 2,6 juta per tahun atau US$ 8,7 juta per tahun bila 100% produk konsentrat diolah di dalam negeri. Sedangkan tambahan penerimaan perusahaan dari produk samping asam sulfat dan gipsum dengan harga pasar yang berlaku saat ini adalah US$ 85,7 juta.

2.1.3. Prospek Pengembangan Smelter

Dilihat dari kondisi kecenderungan produksi tambang tembaga dan khususnya produksi katoda tembaga dari tahun 2007 hingga 2011 terdapat peningkatan sekitar 5%. Pada tahun 2007 tercatat total produksi katoda tembaga sebesar 271 ribu ton dan meningkat menjadi 282 ribu ton di tahun 2011. Adanya peningkatan produksi sebagai dampak dari peningkatan permintaan inilah gambaran peluang atau prospek pendirian pabrik smelter tembaga. Untuk kondisi tahun 2011 masih terdapat impor yang cukup besar, sekitar 66 ribu ton.

Berkembangnya teknologi pengolahan mineral berdampak terhadap optimalisasi perolehan mineral ikutan yang selama ini terbuang atau belum dimanfaatkan secara optimal. Pengusahaan tambang mineral di Indonesia (Kontrak Karya) selama ini sebagian

besar masih menjual produknya dalam bentuk raw material atau

dalam bentuk konsentrat. Hal tersebut sangat merugikan negara dari sisi penerimaan negara yang diperoleh dari hasil pertambangan karena tidak optimalnya pengambilan mineral ikutan yang bernilai ekonomis dari suatu cadangan mineral.

Bijih tembaga merupakan salah satu sumberdaya mineral terpenting yang dimiliki Indonesia. Dua perusahaan besar yang

logam-logam lain termasuk logam jarang seperti Bi, Cd, Co, Mo, Sb, Se, Te. Walaupun kadarnya sangat kecil sekitar 10 – 40 ppm, namun memiliki nilai ekonomi yang cukup tinggi jika diolah dan dimurnikan.

Untuk mengetahui dampak industri pengolahan bijih tembaga terhadap perekonomian nasional dapat dilihat dari kondisi pasar

(supply – demand) tembaga dunia dan perkembangan teknologi

pengolahan bijih tembaga. Prospek logam tembaga cukup baik dengan perkembangan teknologi pengolahan sampai kehilir, karena unsur-unsur yang terkandung di dalamnya dapat diambil secara optimal sehingga penerimaan negara akan bertambah. Oleh karena itu, kebijakan pemerintah yang mewajibkan perusahaan tambang untuk mengolah hasil produksinya di dalam negeri merupakan keputusan yang sudah tepat.

Perlu dilakukan analisis secara ekonomi makro, maupun ekonomi mikro untuk mengetahui lebih luas dari manfaat industri pengolahan bijih tembaga tersebut. Secara umum pengembangan tambang dan pembangunan pabrik pengolahan bijih tembaga ini akan menciptakan keuntungan makro ekonomi, baik manfaat yang dirasakan secara langsung maupun tidak langsung. Adapun keuntungan makro ekonomi yang diperoleh dari sektor pertambangan dan pengolahan bijih tembaga diantaranya adalah:

• Pengembangan wilayah baru

• Pemanfaatan sumber daya alam secara optimal

• Menghemat devisa

• Peningkatan pendapatan negara dari pajak dan bukan pajak

• Membuka lapangan kerja baru

• Peningkatan iklim investasi domestik dan asing

Sedangkan dilihat dari ekonomi mikro, pengembangan pengolahan bijih tembaga sampai ke pembangunan pabrik pengolahan

(smelter) yang dapat mengolah anoda slime akan meningkatkan

pendapatan negara yang cukup besar, karena selain menghasilkan logam tembaga, juga menghasilkan unsur mineral ikutan yang bernilai ekonomi tinggi seperti emas, perak, paladium, platinum, tellurium, selenium dan timbal. Sebagai contoh peningkatan penerimaan negara dari penambangan bijih tembaga PT Freeport Indonesia. Perusahaan

tersebut saat ini memproduksi konsentrat tembaga, dimana sebagian besar produknya (± 70%) diekspor dan sisanya sebesar 30% dikirim ke PT Smelting Gresik untuk diolah menjadi logam tembaga.

2.2. Industri Pertambangan Nikel 2.2.1. Gambaran Umum

Potensi sumberdaya nikel Indonesia diperkirakan mencapai 1.878.550.000 Ton dengan kandungan unsur Nikel rata-rata 1,45%. Sebagian dari potensi sumberdaya tersebut sudah ditambang dan

diekspor dalam bentuk nickel matte, Ferro Nickel ataupun bijih nikel

tanpa melalui proses pengolahan dan pemurnian oleh perusahaan-perusahaan yang banyak bertumbuhan dalam dasawarsa terakhir. Data terakhir dari Badan Geologi Kementerian ESDM menunjukkan bahwa Indonesia memiliki sumberdaya nikel sebesar 2.633 juta ton ore dengan cadangan nikel sebesar 577 juta ton ore yang tersebar di Sulawesi, Kalimantan, Maluku dan Papua.

Seiring dengan meningkatnya permintaan produk logam dunia, sebagian besar produk nikel diekspor dalam bentuk barang hasil

olahan, seperti Nickel Matte (PT INCO Indonesia) dan Ferro Nickel

(PT Aneka Tambang). Data yang diperoleh memperlihatkan bahwa komoditi nikel dikelompokkan menjadi tiga, yaitu bijih nikel, feronikel dan nikel kasar. Selama periode tahun 2003-2009 produksi bijih nikel mengalami peningkatan yang cukup tinggi, yaitu dari 4.395.429 ton pada tahun 2003 menjadi 10.847.141 ton pada tahun 2009 atau mengalami kenaikan hampir 2,5 kali lipat. Pada periode yang sama, komoditi feronikel mengalami kenaikan dua kali lipat dari 8.933 ton Ni menjadi 17.917 ton Ni, sedangkan untuk nikel kasar mengalami fluktuasi, pada tahun 2003 jumlah produksi mencapai 71.211 ton Ni, tahun 2007 meningkat hingga 77.928 ton Ni, namun tahun 2009 menurun hingga menjadi 63.548 ton Ni.

Produksi nikel Indonesia, baik bijih nikel, feronikel maupun nikel kasar, hampir seluruhnya dimanfaatkan untuk memenuhi kebutuhan

nikel dunia pada saat ini didominasi oleh negara-negara Asia, khususnya China yang saat ini sedang melakukan pembangunan power plant yang banyak membutuhkan komoditi nikel, baik bijih nikel maupun nikel olahan.

Konsumsi terbesar nikel di dunia saat ini adalah negara-negara Asia (khususnya China) yang pada Tahun 2009 mencapai 61 % dari konsumsi nikel dunia, diikuti Eropa 26%, Amerika 10%, Afrika dan Oceania hanya 3%.Sementara itu, kebutuhan nikel dunia dipasok oleh 20 perusahaan termasuk didalamnya adalah perusahaan dari Indonesia yang tercatat dengan tingkat produksi nikel sekitar 1,329 juta ton. Berbeda dengan peringkat konsumsi nikel yang didominasi oleh negara-negara Asia terutama China, untuk peringkat tertinggi dalam produksi nikel ditempati oleh Eropa sebesar 34%, diikuti Asia 32%, Amerika 19%, Afrika dan Oceania 15%.

Secara garis besar, struktur supply chain industri nikel dibedakan

menjadi beberapa kelompok berikut:

• Industri Hulu

Pada saat ini hanya ada 2 pabrik penghasil nikel di Indonesia yaitu PT Aneka Tambang Tbk dengan produksi nikel dalam bentuk

Ferro Nickel (Fe-Ni) dan PT INCO Tbk dengan produksi nikel dalam

bentuk Nickel Matte.

Bahan baku Fe-Ni berupa bijih nikel diangkut menuju shake out

machine. Disini bijih nikel basah yang berukuran lebih kecil akan jatuh

dan tertampung ke dalam loading hopper sedangkan bongkahan atau

bijih yang berukuran lebih besar dari 250 x 200 mm akan terpisah dan disingkirkan secara manual. Kemudian bijih nikel masuk ke

dalam rotary dryer yang digunakan untuk mengurangi kandungan air

(moisture content) dari 33% menjadi 22%. Setelah keluar dari rotary

dryer, proses selanjutnya terjadi di rotary kiln, dimana di proses ini

terjadi kalsinasi. Selain kalsinasi, diharapkan di rotary kiln terjadi

prereduksi. Hasil dari proses ini disebut kalsin. Dalam dapur listrik, kalsin akan dilebur dan direduksi oleh karbon dari ketiga elektroda serta antrasit dan batu bara dalam kalsin. Terjadi proses desulfurisasi,

oksidasi dan tilting metal. Setelah itu, dilakukan proses finishing

• Industri Antara

Produk Fe-Ni dan nickel matte diproses lebih lanjut menjadi

produk antara berupa stainless steel. Produk ini akan menjadi bahan

baku untuk industri hilirnya.

• Industri Hilir

Pada kelompok Industri hilir, menghasilkan produk setengah jadi yang akan menjadi komponen bagi produk berikutnya serta produk jadi yang akan dipakai langsung oleh konsumen. Terdapat berbagai

macam produk industri hilir, seperti: HRC (Hot Rolled Coils) stainless,

batang kawat baja, tabung/pipa dan peralatan rumah tangga.

Perubahan harga nikel cenderung berhubungan sangat erat

dengan tingkat persediaan nikel di London Metal Exchange (LME).

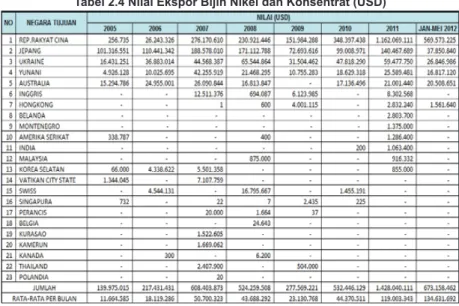

LME dianggap sebagai pasar terakhir.Tingginya persedian di gudang LME menunjukan surplus pasar, sebaliknya rendahnya persediaan di gudang LME menunjukan defisit pasar.Dengan demikian perubahan dalam persediaan di LME memberikan indikasi persediaan di pasar global, yang membawa dampak langsung terhadap harga nikel di pasaran. Secara keseluruhan volume dan nilai ekspor nikel sudah pulih kembali, bahkan melewati puncaknya yang terakhir dicapai pada tahun 2007. Kondisi volume dan nilai ekspor nikel di Indonesia dalam 2 tahun terakhir (2011-2012) mengalami kenaikan yang cukup signifikan.Hal ini dapat terlihat pada tabel 2.4 dan 2.5 serta gambar 2.8 dan 2.9.

Tabel 2.4 Nilai Ekspor Bijih Nikel dan Konsentrat (USD)

Sumber: Pusdatin Kementerian Perdagangan (Diolah Tim Kajian SDM)

Sumber: Pusdatin Kementerian Perdagangan (Diolah Tim Kajian SDM) Gambar 2.8 Grafik Nilai Ekspor Nikel (USD/Month)

Tabel 2.5 Nilai Ekspor Bijih Nikel dan Konsentrat (Kg)

Sumber: Pusdatin Kementerian Perdagangan (Diolah Tim Kajian SDM)

Sumber: Pusdatin Kementerian Perdagangan (Diolah Tim Kajian SDM) Gambar 2.9 Grafik Volume Ekspor Nikel (Kg/Month)

Penurunan komoditi nikel sangat dipengaruhi oleh krisis ekonomi di negara maju. Industri manufaktur, alat-alat rumahtangga, otomotif, dan sebagainya yang merupakan konsumen nikel belum pulih.

Kondisi ini terjadi karena ada sedikit over liquidity di pasar modal. Tapi

likuiditas tersebut bukan diciptakan oleh masing-masing negara, tidak juga masuk ke sektor riil, melainkan masuk ke instrumen pasar modal, baik ke saham, obligasi, maupun di komoditas.

Selain pada industri manufaktur dan alat-alat rumahtangga, permintaan terbesar nikel adalah dari industri otomotif. Ini bisa dilihat dari permintaan nikel di PT Antam dan PT INCO yang sebagian besar datang dari Jepang yang belakangan ini mengalami bencana sunami yang berimbas menurunnya kebutuhan bahan-bahan industri (termasuk didalamnya adalah nikel), selain AS dan Eropa. Ditariknya beberapa merek mobil buatan Jepang di pasaran, menunjukkan tingkat produksi yang tidak menanjak.

Hal ini tentunya juga akan menjadi penghambat permintaan. Selain itu, harga nikel Internasional tidaklah mencerminkan harga jual yang sesungguhnya. Karena harga jual nikel juga tergantung

pada kualitas atau grade-nya, dan siapa pembelinya. Kalau sekarang

misalnya harga Internasional berada di USD 20.000, belum tentu PT Antam atau PT INCO menjual pada harga itu.Bisa jadi mereka menjual nikelnya USD 15.000 per metrik ton.

Pemilihan teknologi proses terkait dengan karakteristik bijih.

Proses produksi ferro nickel di PT Antam UBP Pomalaa dapat dilihat

pada gambar berikut:

Sumber: PT Aneka Tambang

Gambar 2.10 Proses Produksi Ferro Nickel

Proses hidrometalurgi memungkinkan kobal dapat diekstrak.

Kandungan kobal baik dalam ferro nickel maupun nickel matte, tidak

diperhitungkan padahal kobal berilai ekonomi tinggi. Berikut potensi produk samping dari nikel:

• Kobal

Kobal merupakan suatu logam strategis yang dibutuhkan untuk berbagai keperluan industri dan militer. Sebagai logam, kobal termasuk ke dalam logam sekunder seperti As, Sb dan Cd yang diperoleh dari bijih hanya sebagai hasil samping dari proses pengolahan logam utama dari bijih tersebut. Kobal tersebut diperoleh sebagai hasil samping dari pengolahan bijih tembaga, namun menjelang akhir 1990

Sampai saat ini kobal masih merupakan suatu logam spesifik yang diperlukan untuk beberapa kegunaan khusus yang sulit digantikan dengan material lainnya. Penggunaannya antara lain adalah untuk bahan kimia khusus yang digunakan dalam pengolahan gas menjadi

liquid, paduan super (super alloy), pengering cat, perekat, magnet.

Pemakaian kobal yang paling cepat berkembang adalah untuk baterai

nikel hidrida (Ni-MH) yang dapat diisi ulang (rechargeable battery)

yang digunakan pada laptop dan telepon seluler.

Permintaan kobal saat ini menunjukkan peningkatan yang cukup tajam setelah diketemukan penggunaan kobal untuk berbagai keperluan khusus. Saat ini jumlah produksi kobal dunia adalah 54.000 ton dan 43% di produksi di Asia, dengan komposisi pemakaian sebagai

berikut : baterai (25%), superalloys (22%), carbides dan diamond

tooling (12%), colours dan pigments (10%), lain-lain (22%).

• Krom

Sekitar 94% dari produksi krom atau kromit global ditujukan untuk

digunakan dalam industri metalurgi, untuk produksi ferro-krom, dan

sisanya diproduksi untuk digunakan dalam pengecoran, kimia dan sektor refraktori. Produksi tambang kromit itu mengikuti pola produksi

dunia ferro-krom.Sekitar 70% dari produksi kromit global dikonsumsi

dalam negeri dalam produksi ferro-krom di negara asal. Tiga negara

mendominasi output ferro-krom. Pada tahun 2008, Afrika Selatan,

Kazakhstan dan India mencapai sekitar 67% dari total produksi dunia.

Namun, sementara produsen ferro-krom terbesar terus mendominasi

pasar, produksi China telah mulai meningkat dengan cepat, yaitu

sekitar sekitar 1,5Mt pada tahun 2008. Produksi ferro-krom Cina telah

tumbuh pada tingkat 28% per tahun, untuk periode tahun 2002 sampai dengan tahun 2008.

2.2.2. Potensi Peningkatan Nilai Tambah

Kondisi perkonomian dunia di prediksi membaik pasca krisis keuangan global yang terjadi pada tahun 2008. Pertumbuhan ekonomi Amerika Serikat diproyeksikan oleh asosiasi ekonomi bisnis nasional (NABE) sebesar 2,9%. Negara raksasa ekonomi asia seperti

China diproyeksikan oleh Organization for Economic Cooperation

and Development (OECD) mengalami pertumbuhan sebesar 10,2 %

oleh OECD pertumbuhan ekonominya sebesar 1,8%, sedangkan India pertumbuhan ekonominya mencapai 9,3% meningkat dari tahun 2009

yang mencapai 7,7%. Menurut pengamat Nickel Stocks and Prices

ABARE pada tahun 2010 terjadi kenaikan permintaan nikel disertai

pula dengan kenaikan harga.Harga nikel diprediksi oleh London

Metal Exchange (LME) terjadi kenaikan yang pada November 2009

harga rata-rata nikel sebesar US$ 17.000 per ton menjadi US$ 19.070 per ton pada tahun 2010.Gambar berikut memperlihatkan skema peningkatan nilai tambah bijih nikel dari hulu-hilir pertambangan hingga hulu perindustrian.

Hulu Pertambangan Hilir Pertambangan Hulu Perindustrian

Sumber: Direktorat Jenderal Mineral dan Batubara, KESDM

Gambar 2.11 Skema Peningkatan Nilai Tambah Nikel

Dengan kondisi pasar yang berangsur membaik pada tahun 2010, dua produsen nikel Indonesia, yaitu PT Aneka Tambang Tbk menargetkan produksi sebesar 18,500 Ton nikel dalam bentuk Fe-Ni, lebih tinggi dari tahun 2009 sebesar 14.191 Ton Ni. Di samping itu PT Aneka Tambang Tbk juga mengekspor bijih nikel sebesar 6,51 juta WMT atau naik 6% dari tahun sebelumnya. Demikian pula PT INCO Tbk menargetkan produksi sebesar 72.400 Ton Ni dalam nickel matte atau lebih tinggi dari realisasi produksi tahun 2009 sebesar 67.329 Ton Ni.

Sumber: International Copper Association (Diolah Tim Kajian SDM) Gambar 2.12 Proyeksi Pasokan dan Permintaan Nikel Dunia

Kondisi pasokan dan permintaan nikel dunia mulai dari tahun

2010 sampai dengan 2025 diproyeksikan oleh Brook Hunt, dan

terjadi peningkatan secara berlanjut. Proyeksi peningkatan pasokan dan permintaan tersebut dapat dilihat pada Gambar 2.12.diatas. Dari gambaran potensi pasar nikel dunia memberikan prospek yang positif bagi tumbuhnya industri pengolahan bijih nikel di Indonesia.

PT Aneka Tambang akan melakukan pengembangan pabrik pengolahan FeNi berkapasitas 27.000 ton FeNi dengan bahan baku 885.000 ton bijih nikel dan pabrik pengolahan NPI berkapasitas 120.000 ton dengan bahan baku 960.000 ton bijih nikel, dan

sudah pada tahapan FS (Feasibility Study) yang diperkirakan akan

berproduksi pada akhir tahun 2014.

Suplai bahan baku bijih nikel dapat dipenuhi dari PT Aneka Tambang sendiri. Di samping itu, PT Weda Bay akan melakukan pembangunan pabrik pengolahan Nikel Hidroksida di Weda, Halmahera. Rencananya pembangunan dilakukan dalam dua tahap, masing-masing 30.000 ton nikel hidroksida per tahun.Pabrik ini diperkirakan beroperasi pada tahun 2015. Suplai bahan baku bijih nikel sebesar 6.080.000 ton bijih nikel dapat dipenuhi dari PT Weda Bay sendiri. Produk utama yang menggunakan bahan baku

nikel adalah stainless steel. Berdasarkan bahan baku dan aliran

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 3000 2500 2000 1500 1000 500 0

prosesnya, struktur industri produk nikel dapat digambarkan seperti gambar berikut:

Pasar pengguna Fe-Ni di dalam negeri (first user) sampai saat ini

belum ada. Penambahan pabirk pengolahan nikel akan meningkatkan pasokan produk Fe-Ni ke pasar dunia, karena tidak diwadahi oleh penyerapan pasar dalam negeri. Pada tahun 2014 dengan penerapan Undang-undang No 4 Tahun 2009 untuk realisasi keharusan pengolahan bijih nikel menjadi produk yang bernilai tambah, salah satunya Fe-Ni di dalam negeri, perlu dicarikan solusi untuk mewadahi keluaran produk agar terserap oleh pasar domestik.

Melihat kemampuan industri di dalam negeri yang dapat ditingkatkan kemampuannya untuk menyerap produk Fe-Ni adalah industri besi dan baja.Industri besi dan baja ini dapat ditingkatkan

Kajian Supply Demand Mineral

31

sendiri. Produk utama yang menggunakan bahan baku nikel adalah stainless

steel. Berdasarkan bahan baku dan aliran prosesnya, struktur industri produk nikel dapat digambarkan seperti gambar berikut:

Garnierite Asbolane Ferro Nickel Nickel Matte Ferro Nickel Wires Nickel Chrome Alloy Nickel Chrome Iron Alloy Nickel Alloy

Sumber: Kementerian Perindustrian

Gambar 2.13 Struktur Industri Produk Nikel

Pasar pengguna Fe-Ni di dalam negeri (first user) sampai saat ini belum

ada. Penambahan pabirk pengolahan nikel akan meningkatkan pasokan produk Fe-Ni ke pasar dunia, karena tidak diwadahi oleh penyerapan pasar dalam negeri. Pada tahun 2014 dengan penerapan Undang-undang No 4 Tahun 2009 untuk realisasi keharusan pengolahan bijih nikel menjadi produk yang bernilai tambah, salah satunya Fe-Ni di dalam negeri, perlu dicarikan solusi untuk mewadahi keluaran produk agar terserap oleh pasar domestik.

Untuk tahap awal penggunaan stainless steel umumnya untuk konstruksi dan infrastruktur lainnya, seperti jembatan, bangunan,

bendungan, anjungan lepas pantai. Industri stainless steel sejauh ini

merupakan konsumen terbesar ferro-krom. Sampai awal penurunan

ekonomi global, produksi baja stainless telah menunjukkan

peningkatan yang cukup besar. Permintaan di negara-negara Asia seperti China dan India membantu meningkatkan produksi dunia pada tingkat rata-rata sebesar 5,4% per tahun untuk periode tahun 2000 sampai 2007, dimana China sendiri telah mencapai 60% dari

kenaikan produksi stainless global.

Mengingat Afrika Selatan merupakan pemasok terkemuka

ferro-krom, maka setiap ada perubahan jumlah pasokan akan membawa

dampak besar pada harga. Di awal tahun 2008, produksi Afrika

Selatan ferro-krom dibatasi, sebagai akibat dari berkurangnya

pasokan listrik yang pada gilirannya membatasi pasokan ferro-krom

di pasar Internasional. Kondisi ini mengakibatkan jumlah permintaan

melebihi pasokan sehingga mendorong kenaikan harga ferro-krom

sampai USD 213/lb atau 130% lebih tinggi dari harga rata-rata pada tahun 2007.

2.2.3. Prospek Pengembangan Smelter

Indonesia memiliki kekayaan sumber daya nikel yang melimpah yang diolah oleh berbagai perusahaan pertambangan di Indonesia. Sebagian besar produksi bijih nikel yang diproduksi tersebut diekspor ke Jepang. Ironisnya, untuk memenuhi kebutuhan nikel dalam negeri, Indonesia harus mengimpor kembali nikel yang sudah diolah di Jepang. Pengembangan industri pengolahan pemurnian nikel, seperti

antara lain melalui proses Mond dapat meningkatkan nilai tambah

kekayaan nikel bagi perkekonomian nasional. Ada beberapa teknologi proses pengolahan dan pemurnian nikel selain menggunakan proses

Mond, seperti; pengolahan biji nikel laterit dan peningkatan perolehan

total nikel dan kobal pada proses leaching bijih nikel laterit.

Pada saat ini sudah ada teknologi pengolahan dan pemurnian untuk nikel berkadar rendah yang dapat menjadi peluang untuk mengolah bijih nikel. Bijih nikel laterit merupakan salah satu sumber bahan logam nikel yang banyak terdapat di Indonesia, diperkirakan

mencapai 11% cadangan nikel dunia.Bijih nikel yang kandungan nikelnya lebih kecil dari 2% ini belum termanfaatkan dengan baik. Proses pengolahan bijih nikel laterit kadar rendah pada bijih nikel laterit jenis limonit dan jenis saprolit telah berhasil dilakukan. Selain itu, telah ditemukan cara untuk memperbaiki kinerja proses leaching

dengan AAC (Ammonia Ammonium Carbonate) terhadap bijih nikel

laterit kadar rendah yang kandungan magnesiumnya sampai 15% yaitu dengan penambahan bahan aditif baru seperti kokas dan garam NaCl yang digabungkan dengan aditif konvensional sulfur ke dalam pellet. Pengolahan dengan AAC saat ini mempunyai kelemahan yaitu dalam perolehan total nikel dan kobalnya rendah.

Dengan mengolah bijih nikel menjadi ferronickel, harganya

dapat meningkat dari USD 55 per ton menjadi USD 232 per ton, atau memberikan nilai tambah sekitar 400%. Maka dari itu, sangatlah penting untuk mendukung penyediaan energi bagi smelter yang akan dibangun. Sebab, peningkatan nilai tambah mineral hasil tambang merupakan amanat Undang-Undang Nomor 4 Tahun 2009 tentang Pertambangan Mineral dan Batubara (UU Minerba). Bukan hanya itu. jika smelter berdiri, maka akan ada tambahan pemasukan bagi negara sebesar 300%, ketimbang nikel hasil tambang diekspor dalm bentuk

mentah. Smelter yang akan dibangun juga bakal menyerap banyak

tenaga kerja. Sebagai informasi, saat ini PT Antam UBP Pomalaa mempekerjakan sekitar 3.500 karyawan.

Selain itu, produksi tambang juga lebih terkendali, memacu industri hilir karena ketersediaan bahan baku dalam negeri, serta mengurangi kerusakan lingkungan karena mineral yang tidak dimanfaatkan dapat

dikembalikan. Smelter yang akan dibangun juga akan memberikan

efek berantai yang positif di sektor perekonomian, dengan adanya pemasok dan industri-industri ikutannya, dan pastinya meningkatkan lapangan kerja. Selain itu, akan terjadi pemerataan perekonomian, karena industri tidak hanya terpusat di Jawa tapi juga di daerah-daerah lain.

2.3. Industri Pertambangan Bauksit 2.3.1. Gambaran Umum

Aluminium (dalam bentuk bauksit) adalah suatu mineral yang berasal dari magma asam yang mengalami proses pelapukan dan pengendapan secara residual. Proses pengendapan residual sendiri merupakan suatu proses pengkonsentrasian mineral bahan galian di tempat.

Aluminium merupakan suatu metal reaktif, dan tidak terjadi secara alami. Oleh karena itu, aluminium tak dikenal sebagai unsur terpisah sampai tahun 1820-an, walaupun keberadaannya telah diramalkan oleh beberapa ilmuwan yang telah belajar aluminum campuran. Aluminium pertama kali diproduksi dengan bebas oleh ahli kimia dan ahli ilmu fisika yang berasal dari Denmark, Hans Oersted Kristen, dan ahli kimia Jerman, Frederich Wohler, pada pertengahan tahun 1820-an. Nama aluminum diperoleh dari bahasa latin: alumen,

yang berarti tawas (suatu aluminium sulfate mineral).

Ciri-ciri aluminium adalah:

• Aluminium merupakan logam yang berwarna perak-putih;

• Aluminium dapat dibentuk sesuai dengan keinginan karena

memiliki sifat plastisitas yang cukup tinggi;

• Merupakan unsur metalik yang paling berlimpah dalam kerak

bumi setelah silisium dan oksigen.

Aluminum merupakan unsur metal yang paling berlimpah-limpah di dalam kerak bumi. Guinea, Australia dan Austria mempunyai sekitar setengah cadangan dunia. Negara-negara lain dengan cadangan utama meliputi Brazil, Jamaica, dan India.

Pada skala Internasional, Indonesia merupakan produsen bauksit terbesar ke-7 di dunia, sementara produsen terbesar bauksit dunia, antara lain Australia sebesar 63,00 juta ton, China sebesar 32,00 juta ton, selanjutnya Brasil sebesar 25,00 juta ton, India sebesar 20,00 juta ton, Guinea sebesar 18,00 juta ton, dan Jamaica sebesar 15,00 juta ton.

Secara garis besar, struktur supply chain industri aluminium dibedakan menjadi beberapa kelompok berikut:

• Industri Hulu: ingot, scrap

Pemenuhan bahan baku produk aluminium mulai tidak bergantung kepada impor sejak didirikannya PT INALUM sejak tahun 1982 di Kuala Tanjung yang memproduksi aluminium ingot primer di Indonesia. Bahan baku untuk memproduksi ingot primer tersebut adalah Alumina.

Aluminium adalah logam yang sangat reaktif yang membentuk ikatan kimia berenergi tinggi dengan oksigen. Dibandingkan dengan logam lain, proses ekstraksi aluminium dari batuannya memerlukan energi yang tinggi untuk mereduksi Al2O3. Proses reduksi ini tidak semudah mereduksi besi dengan menggunakan batu bara, karena aluminium merupakan reduktor yang lebih kuat dari karbon.

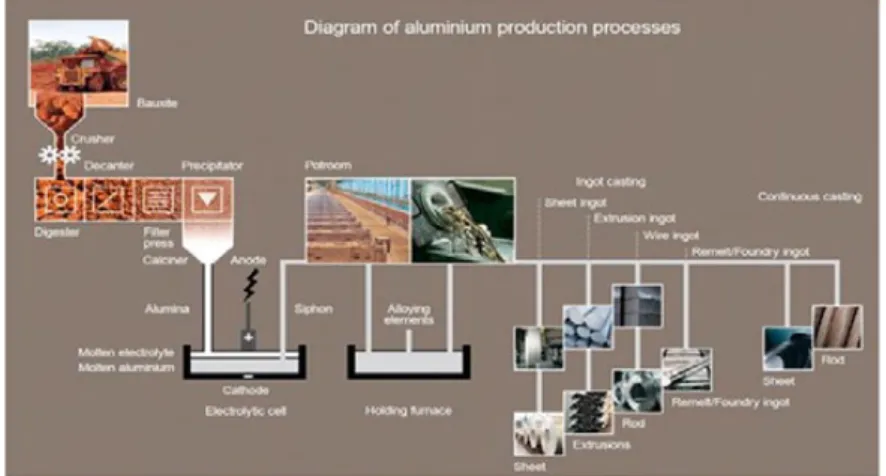

Proses produksi aluminium dimulai dari pengambilan bahan

tambang yang mengandung aluminium (bauksit, corrundum, gibbsite,

boehmite, diaspore, dan sebagainya). Selanjutnya, bahan tambang

dibawa menuju proses Bayer. Proses Bayer menghasilkan alumina

(Al2O3) dengan membasuh bahan tambang yang mengandung aluminium dengan larutan natrium hidroksida pada temperatur 175°C sehingga menghasilkan aluminium hidroksida, Al(OH)3. Aluminium hidroksida lalu dipanaskan pada suhu sedikit di atas 1000°C sehingga terbentuk alumina dan H2O yang menjadi uap air. Setelah Alumina

dihasilkan, alumina dibawa ke proses Hall-Heroult. Proses

Hall-Heroult dimulai dengan melarutkan alumina dengan lelehan Na3AlF6,

atau yang biasa disebut cryolite. Larutan lalu dielektrolisis dan akan

mengakibatkan aluminium cair menempel pada anoda, sementara oksigen dari alumina akan teroksidasi bersama anoda yang terbuat dari karbon, membentuk karbon dioksida.

Sejalan dengan perkembangan pertumbuhan demand dan perkembangan Industri Aluminium di Indonesia, maka sebanyak 40%

• Industri Antara: billet, rod, kawat, plate/sheet

Dari produk hulu berupa ingot, diproses lebih lanjut menjadi produk antara berupa produk aluminium lembaran dan produk aluminium batangan. Kedua jenis produk tersebut diproses lebih lanjut menjadi produk hilir atau produk jadi yang akan dipakai di segala sektor.

• Industri Hilir: foil, pipa, produk aluminium lainnya

Industri Hilir aluminium merupakan produk akhir yang akan digunakan langsung oleh konsumen seperti Aluminium strip/foil, kawat dan kabel, pipa, profil/ekstrusi, komponen dan peralatan rumah

tangga. Misal dengan memakai proses Dies Casting akan dihasilkan

komponen-komponen kendaraan bermotor.

Sampai saat ini, produksi bijih bauksit Indonesia seluruhnya

diekspor dalam bentuk mentah (raw material), belum diolah dan

dimurnikan, dan seluruh hasil produksi tersebut dijual ke beberapa negara, khususnya ke China sebagai negara importir bauksit utama Indonesia, kalaupun ada pengolahan hanya sebatas pencucian

(washing), atau pencampuran (blending).

Di Indonesia, bauksit ditemukan di Provinsi kepulauan Riau, Provinsi Kalimantan Barat, Provinsi Kalimantan Tengah, dan Provinsi Bangka Belitung. Data Pusat Survei Geologi tahun 2011 menunjukkan jumlah sumber daya bauksit di Indonesia sebesar 700.342.407,00 ton bijih dan 240.898.678,02 ton logam dengan cadangan sebesar 280.393.932,00 ton bijih dan 100.959.000,32 ton logam.

Sumber daya dan cadangan bauksit Indonesia bila dirinci lebih lengkap, antara lain sumber daya hipotetik (bijih 119,59 juta ton, logam 45,39 juta ton), tereka (bijih 174,95 juta ton, logam 76,92 juta ton), terunjuk (bijih 27,40 juta ton, logam 12,19 juta ton), dan sumber daya terukur (bijih 349,61 juta ton, logam 134,65 juta ton), sedangkan jumlah cadangan tereka diketahui (bijih 82,10 juta ton, logam 38,19 juta ton), sedangkan cadangan terbukti (bijih 97,40 juta ton, logam 34,88 juta ton) (total keseluruhan ± 1,322.594.017 ton) dengan kadar Al2O3 berkisar 27- 55 persen (Pusat Sumber Daya Geologi, 2011).

Pada tahun 2007-2010, ekspor bauksit Indonesia meningkat besar sekali dibanding periode 2003-2006, disebabkan bertambahnya produksi dari KP-KP bauksit yang berada di Kalimantan Barat dan Kepulauan Riau, yang sebelumnya produksi sebagian besar dihasilkan oleh PT Antam.

Mengingat tidak ada instalasi refineri (pabrik alumina) di dalam negeri, ekspor bauksit mencerminkan perkembangan produksi. Berdasarkan data dari Kementrian Perdagangan, ekspor bauksit Indonesia mulai tahun 2006 terjadi peningkatan yang cukup berarti. Meskipun tahun 2009 sempat menurun dari sisi volume, tetapi harganya naik sehingga nilainya terus meningkat. Tahun 2010 ekspor bauksit meningkat pesat dapat menembus 25 juta ton. Kondisi volume dan nilai ekspor bauksit di Indonesia dalam 2 tahun terakhir (2011-2012) mengalami kenaikan yang cukup signifikan. Bila dilihat dari negara tujuan ekspor selama kurun waktu tersebut (2005-2012) pada umumnya ditujukan ke Jepang, Taiwan, China, Russia dan Thailand. Sedangkan bila dilihat dari total ekspornya China merupakan pengimpor terbesar, disusul kemudian oleh Jepang dan Taiwan.Hal ini dapat terlihat pada tabel 2.6 dan 2.7 serta gambar 2.14 dan 2.15

Tabel 2.6 Nilai Ekspor Bijih Bauksit dan Konsentrat (USD)